pengaruhasymetri informasi,manajemen laba...

TRANSCRIPT

1 PENGARUH ASYMETRI INFORMASI, MANAJEMEN L.ABA DAN INDIKATOR MEKANISME

CORPORATE GOVERNANCE TERHADAP KINERJA PERUSAHAAN PUBUK DI INDONESIA

'UriWulandati- Widilryllllti

ISSN : 1907-6304

PENGARUHASYMETRI INFORMASI,MANAJEMEN LABA

DANINDIKATORMEKANISME CORPORATE

GOVERNANCE TERHADAP KINERJAPERUSAHAAN

PUBLIKDI INDONESIA

The Influence of Asymetry Information, Earning Management, and

Corporate Governance Mechanism Indicator to Public Company

Performance in Indonesia

Ndaruningpuri Wulandari *)

Widaryanti *)

Abstract

The early perspective corporate governance comes from agency theory. In the model of

agency theory, principal is ownership of the company who give their right to agent. The conflict of

interest between principal and agent could be happen because existence of dissociation between

ownership and management of company. The corporate governance appears to minimize that

conflict and to control they behaviour. The aim of this research is to find out empirical evidence

about the influence of corporate governance mechanism indicator to public company performance

in Indonesia.

Population of this study is company where listed in Jakarta Stock Exchange (BEJ), with

amount of sampel 91 public company. There is two indicator of corporate governance mechanism

in this research, first the internal corporate governance mechanism indicator was measured and

proxied by the amount of board of directors, independent board of commissioner proportion, and

debt to equity.The second is external corporate governance mechanism was measured and proxied

by institutional ownership. The asymetry information was measured with relative bid ask spread,

earning management with discretionary accruals (DA) and performance of public company with

proxied by tobin's q. Hipotheses were tested by analysis of multiple linier regression.

This study reveals that in the internal corporate governance mechanism, only debt to equity

have positive significant effect to company performance. The amount of board of directors and

independent board of commissioner proportion do not have positive significant effect to company

performance. The institutional ownership as external corporate governance mechanism do not

have positiveeffect significant to company performance. Variable asymetry information and earning

management has significant effect to company performance.

Keywords: Corporate Governance, Asymetry Information, Earning Management, Company

Performance

•) Dosen STIE PENA Semarang

I

Abstraksi

Perkembangan perspektif corporate governance berawal dari agency theory. Dalam

model teori agency, prinsipal yang bertindak sebagai pemilik perusahaan menyerahkan

kewenangannya kepada agen. Dengan adanya pemisahan antara kepemilikan dan pengelolaan

perusahaan maka kedua pihak tersebut memiliki kepentingan berbeda. Hal inimenimbulkan potensi

konflik kepentingan antara pihak-pihak (prinsipal dan agen) dalam perusahaan. Corporate

governance muncul untuk mengendalikan perilaku dan mengatasikonflik antara pihak-pihak dalam

perusahaan. Penelitian ini dilakukan dengan tujuan untuk menemukan bukti empiris mengenai

pengaruh indikator mekanisme corporate governance, asimetri informasi dan manajemen laba

terhadap kinerja perusahaan publik di Indonesia.

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan yang terdaftar di

Bursa Efek Jakarta (BEJ), dengan jumlah sampel 91 perusahaan publik. Indikator mekanisme

corporate governance penelitian ini ada dua, pertama indikator mekanisme corporate governance

internal yang diproksikan denganjumlah dewan direktur, proporsi komisaris independen, dan debt

to equity. Kedua, ukuran mekanisme corporate governance eksternal yang diproksikan dengan

institutional ownership. Ukuran asimetri informasi diproksikan relative bid ask spread.

manajemen laba dengan discretionary accruals (DA) dan kinerja perusahaan penelitian ini

diproksikan dengan tobin's q.Pengujian hipotesis dilakukan dengan analisis regresi berganda.

Dari pengujian analisis regresi berganda didapatkan hasil bahwa pada indikator mekanisme

corporate governance internal, hanya debt to equity yang signift.kan berpengaruh positif terhadap

kinerja perusahaan, sedangkanjumlah dewan direktur, proporsi dewan komisaris independen tidak

signifikan berpengaruh positifterhadap kinerja perusahaan. Pada indikator mekanisme corporate

governance eksternal institutional ownership tidak signifikan berpengaruh positifterhadap kinerja

perusahaan. Variabel asimetri informasi dan manajemen laba berpengaruh signift.kan terhadap

kinerja perusahaan.

Kata Kunci : Corporate Governance, Asimetri Informasi, Manajemen Laba, Kinerja

Perusahaan

1. Pendahuluan

1.1 Latar Belakang Masalah

Informasi akuntansi berguna bagi investor dan kreditur Guga pihak-pihak lain yang

berkepentingan dengan perusahaan) untuk menilai suatu perusahaan dan untuk mengambil keputusan

investasi. Laporan keuangan merupakan sarana pengkomunikasian informasi keuangan kepada

pihak-pihak di luar korporasi. Dalam penyusunan laporan keuangan, dasar akrua1dipilih karena

lebih rasional dan adil dalam mencerminkan kondisi keuangan perusahaan secara riil, namun di sisi

lain penggunaan dasar akrual dapat dapat memberikan keleluasaan kepada pihak manajemen dalam

memilih metode akuntansi selama tidak menyimpang dari aturan Standar Akuntansi Keuangan

yang berlaku. Pilihan metode akuntansi yang secara sengaja dipilih oleh manajemen untuk tujuan

tertentu dikenal dengan sebutan manajemen laba atau earnings management.

Teori keagenan (agency theory) mengimplikasikan adanya potatSi konflik kepentingan antara

pihak-pihak. (prinsipal dan agen) dalam perusahaan yang mempengaruhi perilaku perusahaan dalam

berbagai cara yang berbeda antara lain asimetri informasi antara manajer sebagai agen dan pemilik

(dalam hal ini adalah pemegang saham) sebagai prinsipal (H. Sri Sulistyanto dan Meniek S. Prapti,

2003).Asimetri informasi muncul ketika manajer lebih mengetahui informasi internal dan prospek

2 Fokus Ekonomi Vol.3 No.1Juni 2008 :1- 23

perusahaan di masa yang akan datang dibandingkan pemegang saham dan stakeholder lainnya.

Keberadaan asimetri informasi dianggap sebagai penyebab manajemen laba. Richardson (1998)

dalam Rahmawati, Yacob S, dan Nurul Q (2006) berpendapat bahwa terdapat hubungan yang

positif antara asimetri informasi dengan manajemen laba.

Laba merupak:an indikator yang dapat digunak:an untuk mengukur kinerja operasional

perusahaan. Informasi tentang laba akan mengukur keberhasilan atau kegagalan bisnis dalam

mencapai tujuan operasi yang ditetapkan (Parawiyati, 1996). Sehingga hal tersebut dapat

menyebabkan para manajer memanipulasi laba. Menurut Possitive Accounting Theory Watts

dan Zimmerman (1986) dalam Nur fadjrihAsyik (2000), terdapat beberapa hipotesis yang diajukan

untuk menjelaskan secara umum manipulasi laba yaitu : (1) earnings-smoothing hypothesis, (2)

debt-equity hypothesis, dan (3) bonus-plan hypothesis. Earnings-smoothing hypothesis atau

Income-smoothing menak:sir bahwa laba dimanipulasi untuk mengurangi fluktuasi sekitar tingkat

yang dipertimbangkan normal bagi perusahaan. Debt-equity hypothesis menganggap adanya

hubungan positif antara rasio utang dan aktiva dengan pilihan manajer atas ak:tivitas yang

meningkatkan laba. Bonus-plan hypothesis menganggap bahwa manajer memak:simumkan

kompensasi mereka melalui manipulasi laba, dan manajer mengurangi laba ketika laba berada di

luar batas atas dan batas bawah dari perencanaan bonus dan meningkatkan laba apabila sebaliknya.

Beberapa penelitian menyatak:an bahwa manipulasi terhadap laba sering dilak:ukan oleh manajemen,

karena pihak: manajemen lebih mengetahui kodisi yang ada di dalam perusahaan (Dechow, 1995).

Manajemen dapat meningkatkannilaiperusahaan melalui pengungkapan informasi tambahan

dalam laporan keuangan namun peningkatan pengungkapan laporan keuangan ak:an mengurangi

asimetri informasi sehingga peluang manajemen untuk melak:ukan manajemen laba semakin kecil.

Hal ini menunjukkan bahwa adanya hubungan negatif antara manajemen laba dan tingkat

pengungkapan laporan keuangan, sejalan dengan penelitian sebelumnya oleh (Lobo dan Zhou,

2001) serta (Sylvia Veronica dan Yanvivi Bachtiar, 2003) da1am (Halim J, Meiden C dan tobing,

2005).

Untuk mengurangi konflik kepentingan antara prinsipal dan agen, menimbulkan adanya

perpektif corporate governance dalam mengelola perusahaan. Hal ini dibuktikan oleh Frank Yu

(2006), yang menemukan bahwa ada hubungan antara mekanisme corporate governance dan

manajemen laba. Dengan menggunakan mekanisme internal corporate governance yaitu

konsentrasi kepemilikan dan struktur dewan direksi, serta mekanisme eksternal corporate

governance yaitu tekanan take-over dan kepemilikan institusional, Yu menemukan bahwa

perusahaan yang memiliki struktur kepemilikan yang tinggi dan struktur dewan yang kecil akan

menyebabkan banyak: manajemen laba. Sedangkan perusahaan dengan kepemilikan institusional

dan tekanan yang tinggi ak:an mengurangi manajemen laba. Selain Yu, Chtourou et al. (2001)

menemukan bahwa manajemen laba secara signifikan berhubungan dengan corporate governance

(dewan komisaris dan komite audit). Sedangkan Warfield et al. (1995) menemukan bukti bahwa

indikator corporate governance (kepemilikan manajerial) berhubungan negatif dengan manajemen

laba.

Berdasarkan beberapa hasil penelitian tersebut diatas, corporate governance menyangkut

masalah pengendalian perilaku para eksekutif puncak: perusahaan untuk melindungi kepentingan

pemilik perusahaan (pemegang saham). TheCadbury Committee (1992) menyatakan bahwa adanya

perbedaan kepentingan dalam perusahaan menimbulkan corporate governance yang dinyatakan

sebagai sistem pengelolaan dan pengendalian perusahaan.Sedangkan Clarke(1993) dalam Darsono

3 PENGARUH ASYMETRI INFORMASI, MANAJEMEN L.ABA DAN INDIKATOR MEKANISME

CORPORATE GOVERNANCE TERHADAP KINERJA PERUSAHAAN PUBUK DI INDONESIA

-·-- ----. -'UriWulandati- Widilryllllti

I

(2001) berpendapat bahwa Corporate governance adalah semua upaya untuk mencari cara

terbaik dalam menjalankan perusahaan, dimana kebijakan-kebijakan dan peraturan-peraturan yang

ada dalam corporate governance dapat digunakan untuk mengontrol manajemen. Target kontrol

corporate governance adalah control terbadap corporation yang diarahkan pada pengawasan

perilaku manajer agar bisa menilai apakah bermanfaat bagi perusahaan (pemilik) atau bagi para

manajer sendiri. Control tidak diarahkan pada pengekangan kreatifitas dan potensi manajemen,

tetapi lebih diarahkan pada upaya mengarahkan pengelolaan perusahaan yang terbuka (transparan),

dan yang bisa dipertanggungjawabkan (accountable), serta ada proses monitoring (Bambang

riyanto, 2003).

Sistem corporate governance yang baik dapat memberikan perlindungan terhadap pihak

pihak yang berkepentingan yaitu para pemegang saham, manajemen maupun kreditor. Sistem

corporate governance terdiri dari (1) berbagai peraturan yang menjelaskan hubungan antara

pemegang saham, manajer, kreditor, pemerintah dan stakeholders yang lain; dan (2) berbagai

mekanisme yang secara langsung ataupun tidak langsung menegakkan aturan tersebut atau disebut

dengan mekanisme corporate governance internal dan eksternal (dikutip dari suadhusnan, 2000).

Sedangkan prinsip corporate governance meliputi empat komponen utama yang diperlukan untuk

meningkatkan profesionalismedan kesejahteraan pemegang saham tanpa mengabaikan kepentingan

stakeholder, yaitufairness,transparancy,accountability, dan responsibility (The Business Round

Table, 2002). Struktur corporate governance di Indonesia sesuai dengan UU No. 1 tahun 1995

tentang Perseroan Terbatas, dimana Rapat UnwmPemegang Saham (RUPS) adalah badan tertinggi

yang terdiri atas pemegang saham yang memiliki hak suara, memilih anggota dewan komisaris dan

dewan direksi. Jumlah anggota dewan komisaris dan dewan direksi masing-masing minimal 2

orang untuk perusahaan yang telah go publik.

Agar penyelenggaraan corporate governance berjalan dengan baik, pemerintah telah

mengeluarkan beberapa peraturan antara lain Bapepam dengan Surat Edaran No. SE-03/PM/

2000 mensyaratkan bahwa setiap perusahaan publik di Indonesia wajib membentuk komite audit

dengan anggota minima1 3 orang yang diketuai oleh satu orang komisaris independen perusahaan

dengan dua orang eksternal yang independen terbadap perusahaan serta menguasai dan memiliki

latar belakang akuntansi dan keuangan. Sementara bagi perusahaan BUMN, sesuai dengan

Keputusan Menteri Badan Usaha Milik Negara Nomor: 117/M-MBU/2002 yang mengatur

kewajiban bagi BUMN dengan aset diatas 1 triliun dan go public, diwajibkan membentuk komite

audit (yang diketuai oleh komisaris independen) dan sekretaris perusahaan.

Penelitian ini termotivasi untuk dilakukan oleh karena belum lengkapnya bukti empiris

mengenai pengaruh asymetri informasi, manajemen laba dan corporate governance terbadap

kinerja perusahaan di Indonesia, sehingga basilnya belum membuktikan argumen teoritis yang

dinyatakan oleh Richardson (1998), Frank Yu (2006), The Business Roundtable (1997), Allen dan

Gale (2000), serta S. Beiner et al (2003). Motivasi yang lain yaitu adanya kontradiksi basil riset

tentang pengaruh jumlah dewan direktur, yang termasuk dalam indikator mekanisme corporate

governance internal, terhadap kinerja perusahaan. Penelitian Hermalin dan Weisbach (2003) dalam

S. Beiner et al (2003) yang mendukung pendapat Jensen (1993), serta Lipton dan Lorsch (1992)

da1am S. Beiner et a/ (2003) bahwa jumlah dewan direktur termasuk dalam indikator mekanisme

corporate governance dan berpengaruh positif terbadap kinerja perusahaan.

4 Fokus Ekonomi Vol.3 No.1Juni 2008 :1- 23

Hasil tersebut bertentangan dengan hasil penelitian yang dilakukan S. Beiner et al (2003)

Yermack (1996), Eisenberg, Sundgren dan Wells (1998), Conyon dan Peck (1998), serta Loderer

dan Peyer (2002) dalam S. Beiner et al (2003) yang menyatakan bahwajumlah dewan direktur,

yang termasuk dalam salah satu indikator mekanisme corporate governance internal, berpengaruh

negatif dengan kinerja perusahaan. Hasil penelitian mereka tidak menemukan hubungan antara

jumlah dewan direktur terhadap kinerja perusahaan. Kontradiksi hasil riset ini mengakibatkan

ketidalgelasan dukungan bukti empiris terhadap proposisi Hermalin dan Weisbach (2003).

Kontradiksi hasil riset dari beberapa penelitian-penelitian tersebut diatas (Frank Yu, 2006,

Chtourou, 2001, Warfield et al., 1995, Lipton dan Lorsch, 1992, Jensen, 1993, Yermack, 1996,

Eisenberg et al,1998, Conyon dan Peck, 1998, Lederer dan Peyer, 2002, Hermalin dan Weisbach,

2003, S. Beiner et al, 2003), menarik minat penulis untuk mencoba melakukan penelitian mengenai

pengaruh asymetri informasi, manajemen laba dan indikator mekanisme corporate governance

terhadap kinerja perusahaan publik di Indonesia.Penulis juga mereplikasi penelitian yang dilakukan

oleh S. Beiner eta/, (2003) di SwissRichardson (1998) (dalam Sri Sulistyanto, 2004) dengan

objek penelitian pada perusahaan publik di Indonesia.Konsep Asimetri Informasi yang digunakan

dlam penelitian ini mengacu dari konsep relative bid ask spread yang digunakan oleh Rahmawati

dkk (2006). Konsep manajemen laba yang digunakan dalam penelitian ini mengacu pada penelitian

Dechow et.al (1996) mengenai manajemen laba. Sedangkan Konsep indikator mekanisme corporate

governance yang digunakan dalam penelitian ini mengacu pada penelitian S. Beiner eta/, (2003)

mengenai mekanisme corporate governance yang terdiri dari indikator mekanisme internal yaitu

jumlah dewan direktur, proporsi dewan komisaris independen, leverage, dan indikator mekanisme

ek:stemal yaitu ownership. Pada penelitian ini variabelleverage diganti dengan debt to equity.

Dari penelitian Rahmawati dkk (2006), Dechow et.al (1996), Richardson (1998), terdapat

keterbatasan karena belum mempertimbangkan variabel corporate governance dalam penelitian

mereka. Sedangkan pada.S. Beiner et al, (2003), terdapat keterbatasan pada indikator mekanisme

ek:stemal corporate governance, dimana penelitian tersebut belum mempertimbangkan adanya

institutional ownership dalam perusahaan publik.

1.2. Kerangka Pemikiran

1.2.1. Teori Keagenan (Agency Theory)

Jensen dan Meckling (1976) menggambarkan hubungan agency sebagai suatu kontrak

dibawah satu atau lebih (prinsipal) yang melibatkan orang lain (agent) untuk melaksanakan

beberapa1ayanan bagi mereka dengan melibatkan pendelegasian wewenang pengambilan keputusan

kepada agen. Sedangkan Ber1e dan Means (1932) serta Pratt dan Zeckhauser (1985) berpendapat

bahwa dalam teori agensi, saham dimiliki sepenuhnya oleh pemilik (pemegang saham) dan manager

diminta untuk memaksimalkan tingkat pengembalian pemegang saham. Baik prinsipal maupun

agen diasumsikan sebagai orang ekonomi yang rasional dan semata-mata termotivasi oleh

kepentingan pribadi. Shareholder atau prinsipal, mendelegasikan pembuatan keputusan sehari

hari kepada manajer atau agen. Manajer ditugaskan dengan menggunakan dan mengawasi sumber

sumber ekonomi perusahaan. Bagaimanapun juga, manajer tidak sela1u bertindak sesuai dengan

keinginan terbaik pemegang saham, sebagian dikarenakan o1eh pemilihan yang kurang baik (adverse

selection) atau adanya moral hazard, selain itu juga dapat memicu adanya asymetri informasi

dan manajemen laba.Oleh sebab itu pemegang saham harus memonitor manajer untuk memastikan

mereka telah berbuat sesuai dengan ketentuan dari isi kontrak perjanjian (Jensen dan Meckling

1976).

5 PENGARUH ASYMETRI INFORMASI, MANAJEMEN L.ABA DAN INDIKATOR MEKANISME

CORPORATE GOVERNANCE TERHADAP KINERJA PERUSAHAAN PUBUK DI INDONESIA

-·-- ----. -'UriWulandati- Widilryllllti

I

Pada tahun 1934, isu good corporate governance muncul karena terjadinya pemisahan

antara kepemilikan dan pengelolaan perusahaan. Pemisahan ini memberikan kewenangan kepada

pengelola (manajer/direksi) untuk mengurus jalannya perusahaan, seperti mengelola dana dan

mengambil keputusan perusahaan atas nama pemilik (Serle dan Means, 1934 dalam Achmad D.,

2004). Hart (1995) juga mengungkapkan bahwa corporate governance diperlukan untuk

mengurangi permasalahan keagenan antara pemilik dengan manajer, dan untuk menyamakan

kepentingan antara pemilik perusahaan dengan pengelola perusahaan (Tri Gunarsih, 2003).

1.2.2. Corporate Governance

Tahun 1992, Dalam The Financial Aspects of Corporate Governance, Adrian Cadbury

mengungkapkan bahwa corporate governance merupakan sistem yang mengatur dan

mengendalikan atau mengawasi perusahaan. Disamping itu, Corporate governance juga tersedia

untuk melayani tujuan perusahaan dengan menyediakan struktur dimana pemegang saham, direktur

dan manajemen dapat mengejar tujuan perusahaan dengan lebih efektif.

Dalam corporate governance terdapat beberapa prinsip-prinsip, antara lain diungkapkan

oleh Cadbury (1992) yaitu keterbukaan, integritas, dan akuntabilitas. Sedangkan The Business

Roundtable (1997) dan F. AntoniusAlijoyo (2003), menekankan ada empat prinsip yaitufairness,

transparancy, accountability, dan responsibility. OECD (1999) menyatakan ada lima prinsip

yaitu: perlindungan terhadap hak-hak pemegang saham, perlaku.an yang adil terhadap seluruh

pemegang saham, peranan stakeholders dalam corporate governance, keterbukaan dan

transparansi, serta peranan board of directors dalam perusahaan.

Implementasi prinsip-prinsip good corporate governance dalam lingkup pasar modal di

Indonesia dapat dijabarkan melalui upaya-upaya Bapepam mendorong perusahaan publik untuk

memperhatikan dan melaksanakan prinsip-prinsip: transparency, dengan meningkatkan kualitas

keterbukaan informasi tentang "performance" perusahaan secara tepat waktu, baik yang berupa

informasifinancial maupun non-financial.Fairness, dengan memaksimalkan upaya perlindungan

hak dan perlakuan adil kepada seluruh shareholders tanpa kecuali. Responsibility, dengan

mendorong optimalisasi peran stakeholders dalam rangka mendukung program-program perusahaan.

Accountability, dengan mendorong optimalisasi peran Dewan Direksi danDewan Komisaris dalam

menjalankan tugas dan fungsinya secara profesional (Anis Baridwan, 2003).

Sistem corporate governance pada perusahaan modern dibagi menjadi dua bagian yaitu

mekanisme internal governance dan mekanisme external governance. Indikator mekanisme

governance bisa beragam tergantung lingkungan tertentu yang dianjurkan (Short, Keasy, Wright

dan Hull, 1999, dalam Charlie Weir eta/., 2000). lndikator mekanisme internal governance

terdiri dari jumlah dewan direktur, proporsi dewan komisaris independen, dan debt to equity

sedangkan indikator mekanisme external governance terdiri dari institutional ownership (S.

Beiner et al., 2003). Dengan berjalannya kedua mekanisme tersebut secara bersamaan, maka

sistem corporate governance perusahaan mencoba memotivasi manajer agar memaksimalkan

nilai pemegang saham (Alexander dan Matts, 2003).

6 Fokus Ekonomi Vol.3 No.1Juni 2008 :1- 23

A. lndikator Mekanisme CorporQte Governance Internal

1). Jumlah Dewan Direktur

S. Beiner et al. (2003) menegaskan bahwa Dewan direktur merupakan institusi ekonomi

yang membantu memecahkan permasalahan agensi, yang melekat dalam perusahaan publik. Dewan

direktur bertanggung jawab pada komisaris (governance) perusahaan mereka (Adrian Cadbury

dalam Cadbury Committee, 1992). Dewan direk:tur bertugas untuk menjalankan manajemen

perusahaan.Cadbury menyarankan CEO te:rpisah darianggota dewan komisaris.Menurut Hermalin

dan Weisbach (2003) dalam S. Beiner et al. (2003), jumlah dewan direktur biasanya berkaitan

dengan implikasi dari kebijakan mengenai batasan jumlah dewan direktur. Sebaliknya jika tidak

terdapat kebijakan mengenai batasan jumlah dewan direktur maka perusahaan akan memilih jumlah

yang paling optimal. Halinidiperkuat oleh basil penelitian S.Beiner et al (2003) yang menyimpulkan

bahwa kebanyakan perusahaan memilih jumlah dewan direktur yang optimal.

Struktur governance di Indonesia mirip di Jerman. Sesuai dengan UU No. 1 tahun 1995

tentang Perseroan Terbatas, struktur governance perusahaan adalah sebagai berikut: Rapat Umum

Pemegang Saham (RUPS) adalah badan tertinggi yang terdiri atas pemegang saham yang memiliki

hak suara, mempunyai kewenangan memutuskan hal-hal yang menyangkut kelangsungan hidup

perusahaan. RUPS memilih anggota dewan komisaris dandewan direksi. Dewan direksi bertanggung

jawab penuh atas pengurusan perusahaan dalam dua hal:untuk kepentingan dantujuan perusahaan,

sertamewakiliperusahaan baik di dalammaupun di luar pengadilan.Jumlahanggota dewan komisaris

dan dewan direksi masing-masing minima12 orang untuk perusahaan yang telah go publik (Darsono,

2001).

Peneliti terdahulu menemukan bubungan negatif antara jumlah dewan direksi dengan kinelja

perusahaan yang diukur dengan tobins q (Yermack 1996, Eisenberg et al.1998, Conyon dan Peck

1998, Loderer dan Peyer 2002, dan S. Beiner et al. 2003). Perusahaan dengan jumlah dewan

direksi yang besar akan membuat nilai tobins q menjadi semakin rendah. Disamping itu perusahaan

dengan sistem corporate governance yang tidak berjalan dengan baik juga dikarakteristikkan

dengan jumlah dewan direktur yang besar.

2). Proporsi Dewan Komisaris lndependen

Ada peran yang dapat memediasi hubungan antara manajer, auditor, dan pemegang saham.

Fama dan Jensen (1983) menyatakan bahwa non-executive director (komisaris independen)

dapat bertindak sebagai penengah dalam perselisihan yang terjadi diantara para manajer internal

dan mengawasi kebijaksanaan direksi serta memberikan nasihat kepada direksi. Sedangkan

komisaris independen merupakanposisi terbaik untuk melaksanakan fungsi monitoring agar tercipta

perusahaan yang good corporate governance.

Charlie Weir et al (2000) menganggap dewan komisaris yang independen sama dengan

direktur non-eksekutif. Direktur non-eksekutif ini adalah orang-orang yang tidak memiliki jabatan

eksekutif dalam perusahaan, dan juga tidak memiliki hubungan dengan perusahaan itu atau

kepentingan didalamnya sebelum mereka diangkat sebagai direktur (Thomas S. dan Nigel K.,

1992).Manfaat direktur non-eksekutifini menurut Thomas S. dan Nigel K. (1992) adalah sebagai

direktur penasihat. Sedangkan Fama (1980) dalam Charlie Weir et al (2000) be:rpendapat bahwa

fungsi utama dari direktur non-eksekutif adalah untuk memastikan bahwa direktur eksekutif

melaksanakan atau mengikuti kebijakan konsisten dengan kepentingan pemegang saham.

7 PENGARUH ASYMETRI INFORMASI, MANAJEMEN L.ABA DAN INDIKATOR MEKANISME

CORPORATE GOVERNANCE lERHADAP KINERJA PERUSAHAAN PUBUK DI INDONESIA

-·-- ----. -'UriWulandati- Widilryllllti

I

Beberapa penelitian terdahulu menemukan bahwa adanya dewan komisaris yang independen

dapat membahayakan kinerja. Dalam Charlie Weir et a/ (2000), Yermack (1996) dan Agrawal dan

Knoeber (1996) menemukan hubungan negatif antara proporsi dewan komisaris yang independen

dan kinerja. Sedangkan Bhagat dan Black (1998) dalamS.Beiner eta/.(2003) mdaporkan hubungan

negatif yang sama, tetapi mereka menunjukkan bahwa hal itu untuk beragam pengukuran kinerja

lebih dari satu periode tahun.

3). Debt To Equity

Modal merupakan masalah sumber dan penggunaan dana. Dana dapat dipenuhi dari sumber

intern dan ekstern perusahaan. Dana tersebut kemudian dialokasikan untuk membiayai aktiva

aktiva perusahaan. Pada hakekatnya, pemenuhan dari pengalokasian dana menyangkut masalah

keseimbangan fmansial dalam perusahaan, yaitu mengadakan keseimbangan antara aktiva dan

pasiva yang dibutuhkan beserta mencari susunan kualitatif dari aktiva dan pasiva tersebut dengan

sebaik-baiknya. (Bambang R., 1995). Sedangkan Western dan Copeland (1997) dalam R. Moch

Abadi (2004) mengartikan struktur modal adalah cara bagaimana perusahaan membiayai aktivanya.

Dengan demikian, struktur modal adalah pencerminan cara suatu perusahaan untuk membiayai

aktivanya yang merupakan komposisi dari sumber modal yang terdiri dari total hutang dan modal

pemegang saham.

Bauran dari penggunaanmodal sendiri dan modal asing (hutang) dalam memenuhi kebutuhan

dana perusahaan disebut dengan struktur modal (Hom., 1991, dalam R. MochAbadi, 2004). Debt

to equity merupakan perbandingan antara modal asing (hutang) dengan modal sendiri (shareholder

equity). Semakin tinggi nilai debt to equity berarti semakin besar dana dari pihak luar (Hours &

Raviv, 1988, dalam R. Moch Abadi, 2004). Menurut Bambang Riyanto (1999), jumlah besamya

modal asing dalam keadaan bagaimanapun juga tidak boleh melebihi jumlah modal sendiri.

Berdasarkan penelitian Suad Husnan (2001), nilai debt to equity juga digunakan untuk

menilai indikator mekanisme corporate governance internal pada perusahaan publik di Indonesia.

Hasil dari penelitian tersebut menunjukkan bahwa perusahaan nmltinasionallebih konservatif dalam

penggunaan hutang (diproksikan dengan debt to equity) dan mempunyai kinerja yang lebih baik

(diproksikan dengan ROE dan Abnormal return),dan keputusanpendanaannya tidakmempengarubi

Return On Equity (ROE).

B. Mekanisme Corporate Governance Eksternal

Institutional Ownership

Suad Husnan (2001) menegaskan bahwa ada dua jenis ownership dalam perusahaan di

Indonesia yaitu perusahaan dengan kepemilikan sangat menyebar dan perusahaan dengan

kepemilikan terkonsentrasi. Dalam tipe perusahaan dengan kepemilikan sangat menyebar, masalah

keagenan yang sering timbul adalah antara agen (pihak manajemen) dengan owners (pemegang

saham). Perusahaan yang kepemilikannya lebih menyebar memberikan imbalan yang lebih besar

kepada pihak manajemen dibandingkan dengan perusahaan yang kepemilikannya terkonsentrasi

(Goldberg dan Idson. 1995 dalam SuadHusnan, 2001).

Dalam tipe perusahaan seperti ini, timbul dua kelompok pemegang saham, yaitu controlling

dan minority shareholders (Asian Development Bank, 2000 dikutip dalam Suad Husnan, 2001).

Pemegang saham pen.gendali atau pemegang saham mayoritas (controlling shareholders) dapat

bertindak sama dengan kepentingan pemegang saham atau bertentangan dengan kepen.tingan

8 Fokus Ekonomi Vol.3 No.1Juni 2008 :1- 23

pemegang saham, disamping itu juga mempunyai informasi yang lebih lengkap daripada pemegang

saham minoritas, dan halini akan mempengaruhi perilaku perusahaan (The Bussiness Roundtable,

1997). Pada kasus kansentrasi kepemilikan ini,kemungkinanmasalah keagenan yang muncul adalah

antara pemilik mayoritas dan pemilik minoritas. Pemilik mayoritas ikut dalam pengendalian

perusahaan sehingga cenderung bertindak untuk kepentingan mereka sendiri meskipun dengan

mengorbankan kepentingan pemilik minoritas.

Loderer dan Peyer (2002) dalam S.Beiner eta/.(2003) menggunakan struk:tur kepemilikan

sebagai mekanisme eksternal corporate governance. S. Beiner et a/., (2003) menemukan bahwa

ada hubungan positif antara struk:tur kepemilikan dengan kinerja. Selain itu, Jenis pemegang saham

(institusional, individual, corporation) juga akan mempengaruhi Corporate governance.(Bambang

R, 2003). Hasil pengujian empiris yang dilakukan oleh Tri Gunarsih (2003) adalah kepemilikan

institusi dotre<itik mempengaruhi pengelolaan(governance) perusahaan dan semakin tinggi proporsi

kepemilikan institusi domestik maka semakin rendah kinerja perusahaan.

Dalam S. Beiner et al., 2003, Stiglitz (1985) dan Shleifer dan Vishny (1986) menegaskan

bahwa untuk memperbaiki corporate governance, adalah dengan meyakinkan bahwa perusahaan

memiliki satu atau lebih pemegang saham besar. Berdasarkan hasil penelitian mereka, Morek,

Shleifer dan Vishny (1998) memperlihatkan bukti bahwa pemegang saham besar memiliki peran

campuran, sehingga ada hubungan antara tobins q dan fraksi saham perusahaan yang dimiliki oleh

insider. Peneliti lainnya menemukan bahwa ada hubungan signift.kan negatif antara struktur

kepemilikan dengan kinerja, karena investor yang memilikijumlah hak suara besar cenderung lebih

menuju kepada kinerja perusahaan yang rendah. Hal ini karena pemegang saham yangjumlahnya

besar (large shareholder) menggunakan kekuatan suara mereka untuk memperbaiki posisi mereka

sendiri pada pengeluaran pemegang saham lainnya (S. Beiner et al., 2003).

1.2.3. Asimetri Informasi

Dalam teori keagenan (agency theory) mengimplikasikan adanya asimetri informasi antara

manajer sebagai agen danpemegang saham sebagai prinsipal (Ujiyantho, 2003). Asimetri informasi

muncul ketika manajer lebih mengetahui informasi internal dan prospek perusahaan di masa yang

akan datang dibandingkan pemegang saham dan stakeholder lainnya. Asimetri antara manajemen

(agent) dengan pemilik (principal) memberikan kesempatan kepada manajer untuk bertindak

oportunis, yaitu memperoleh keuntungan pribadi. Dalam hal pelaporan keuangan, manajer dapat

melakukan manajemen laba (earnings management) untuk menyesatkan pemilik (pemegang saham)

mengenai kinerja ekonomi perusahaan. Berdasarkan asumsi bahwa individu-individu bertindak

untuk memaksimalkan kepentingan dirinya sendiri, maka datgan asimetri informasi yang dimilikinya

mendorong agen untuk menyembunyikan beberapa informasi yang tidak diketahui principal.

Misalnya dalam hal partisipasi anggaran. Agen sengaja membuat anggaran yang mudah dicapai di

bawah performance yang dapat diharapkan dari mereka, sehingga ketika agen dievaluasi maka

agen dapat mencapai target yang dianggarkan Schift dan Lewin (1970) dalam Nur FadjrihAsyik

(2000).

Dalam penelitian yang dilakukan Rabmawati, dkk (2006) terdapat dua tipeasimetri informasi,

yaitu pertama adverse selection. Adverse selection adalah jenis asimetri informasi di mana salah

satu pihak yang melangsungkan atau akan melangsungkan suatu transaksi usaha yang potensial

memi1iki informasi lebih atas pihak-pihak lain. Hal initerjadi karena beberapa orang seperti manajer

perusahaan dan para pihak insiders lainnya lebih mengetahui kondisi kini dan prospek ke depan

9 PENGARUH ASYMETRI INFORMASI, MANAJEMEN L.ABA DAN INDIKATOR MEKANISME

CORPORATE GOVERNANCE TERHADAP KINERJA PERUSAHAAN PUBUK DI INDONESIA

-·-- ----. -'UriWulandati- Widilryllllti

suatu perusahaan daripada para investor luar.Kedua Moral Hazard, adalah jenis asimetri informasi

di mana salah satu pihak yang melangsungkan atau akan melangsungkan suatu transaksi usaha

yang potensial dapat mengamati tindakan-tindakan mereka dalam penyelesaian transaksi-transaksi

mereka sedangkan pihak-pihak lainnya tidak. Moral hazard dapat tetjadi karena adanya pemisahan

pemilikan dengan pengendalian yang merupakan karakteristik kebanyakan perusahaan besar.

Adanya asimetri informasi memungkinkan adanya konilik yang terjadi antara principal dan

agent untuk saling mencoba memanfaatkan pihak lain untuk kepentingan sendiri.Eisenhardt (1989)

dalam Ujiyantho (2003), mengemukakan tiga asumsi sifat dasar manusia, yaitu:(1) manusia pada

umumnya mementingkan diri sendiri (self interest), (2) manusia memilik daya pikir terbatas

mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari

resiko (risk adverse). Berdasarkan asumsi sifat dasar manusia untuk manusia lain selalu

dipertanyakan reliabilitasnya dan dapat dipercaya tidaknya informasi yang disampaikan.

1.2.4. Manajemen Laba

Definisi manajemen laba menurut beberapa peneliti lainnya seperti Assih danGudoni (2000)

yang berpendapat bahwa manajemen laba sebagai suatu proses yang dilakukan dengan sengaja

dalam batasan General Accepted Accounting Principles (GAAP) untuk mengarah pada tingkatan

laba yang dilaporkan. Ashari, dkk (1994) berpendapat bahwa manajemen laba merupakan area

yang kontroversial dan penting dalam akuntansi keuangan. Dechow (1996) berpendapat bahwa

manajemen laba ditentukan oleh selisih antara TA (Total Accruals) dan NDA (Non Discretionary

Accruals).Setiawati danNa'im (2000) berpendapat bahwa Manajemen laba adalah campur tangan

dalam proses pelaporan keuangan eksternal dengan tujuan untuk menguntungkan diri sendiri.

Sedangkan Sugiri (1998) membagi definisi earnings management menjadi dua, yaitu dalam definisi

sempit earnings management hanya berkaitan dengan pemilihan metode akuntansi seperti perilaku

manajer untuk ''bermain" dengan komponen discretionary accruals dalam menentukan besarnya

earnings.

Dalam definisi luas earnings management merupakan tindakan manajer untuk meningkatkan

(mengurangi) laba yang dilaporkan saat ini atas suatu unit dimana manajer bertanggung jawab,

tanpa mengakibatkan (penurunan) profitabilitas ekonomis jangka panjang unit tersebut. Schipper

(1989) berpendapat bahwa manajemen laba sebagai "disclosure management", yaitu manajemen

melakukan intervensi dengan tujuan tertentu dalam proses pelaporan keuangan eksternal, untuk

memperoleh beberapa keuntungan privat (sebagai lawan untuk memudahkan operasi yang netral

dari proses tersebut).

Dalam Positive Accounting Theory (PAT) terdapat tiga hipotesis yang mendasari tindakan

manajemen laba yang dirumuskan oleh (Watts and Zimmerman, 1986) adalah (a) The Bonus Plan

Hyphotesis (Hipotesis Program Bonus); (b) The Debt Covenant Hypothesis (Hipotesis Perjanjian

Hutang); dan (c) The Political Cost Hypothesis (Hipotesis Biaya Politik).

Selain tiga kondisi hipotesis diatas, Scott (2000: 302) dalam Rahmawati, dkk (2006)

menambahkan beberapa motivasi terjadinya manajemen laba yaitu (a) Taxation Motivations, (b)

Pergantian CEO, dan (c) Initial Public Offering (IPO).

Teknik dan pola manajemen laba menurut Worthy (1984) dalam Nur Fa4jrih Asyik (2000)

dapat dilakukan dengan tiga teknik yaitu: (1) Perubahan Metoda Akuntansi, (2) Memainkan

Kebijakan Perkiraan Akuntansi, dan (3) Menggeser Periode Biaya atau Pendapatan.

Fokus Ekonomi Vol.3 No.1Juni 2008 :1- 23

Trueman danTitman (1988) dalam Rabmawati, dkk (2006) berpendapat bahwa hanya manajer

yang dapat mengobservasi laba ekonomi perusahaan untuk setiap periode. Dalam menyiapkan

laporan manajer dapat memindah laba antar periode, pada saat sebagian laba ekonomi dik:etahui

sebagai laba akuntansi dalam laporan keuangan. Sebagai contoh, melalui pengakuan biaya pensiun,

penyesuaian penaksiran umur ekonomis perusahaan, dan penyesuaian penghapusan piutang. Jika

manajer tidak dapat memindah laba antarperioda maka laba yang dilaporkan oleh perusahaan akan

sama dengan laba ekonomi perusahaan pada setiap perioda. Fleksibilitas untuk menunda laba

antar periode hanya tersedia bagi beberapa perusahaan, dan hanya manajer yang mengetahui

apakah mereka mempunyai fleksibilitas tersebut atau tidak.

Magnan dan Cormier (1997) dalam Gumanti (2000), menyatakan bahwa ada tiga sasaran

yang dapat dicapai oleh manajer sehubungan dengan praktek manajemen laba. Ketiga sasaran

tersebut adalah minimisasi biaya politis (political cost minimization}, maksimisasi kesejahteraan

manajer (manager wealth maximization}, dan mminimisasi biaya fmansial (minimization of

financing costs). Jelas disini bahwa sasaran dari manajemen laba adalah cukup komprehensif,

yaitu mencakup banyak aspek dalam perusahaan baik demi keuntungan pribadi manajer maupun

perusahaan secara keseluruhan.

Manajer dapat mempengaruhi pelaporan keuangan dengan memanfaatkan kelemahan yang

inheren dalam akuntansi itu sendiri. Dalam hal ini, manajer mungkin terlibat dalam beragam pola

manajemen laba (Scott, 1997) dalam (Nur Falljrih Asyik, 2000), yaitu (1) Taking a Bath, (2)

Income Minimization, (3) Income Maximization, dan (4) Income Smoothing.

1.2.5. Kinerja Perusahaan

Dalam S. Beiner et al.(2003), Jensen (1993) serta Lipton dan Lorsch (1992) menegaskan

bahwa kinetja perusahaan merupakan hasil dari tindakan direktur. Sedangkan Keats et al.(1988)

menegaskan bahwa kinerja merupakan sebuah konsep yang sulit, baik definisi maupun dalam

pengukurannya, karena sebagai sebuah konstruk, kinetja bersifat multidimensional dan oleh karena

itu pengukuran dengan menggunakan dimensi pengukuran tunggal tidak mampu memberikan

pemahaman yang komprehensif.Venkatraman et al.(1986) berpendapat bahwa pengukuran kinetja

hendaknya menggunakan atau mengintegrasikan dimensi pengukuran yang beragam. Sehingga

Swamidass et al.(1987) menyimpulkan bahwa ukuran kinetja yang cocok dan layak tergantung

pada keadaan unik yang dihadapi peneliti.

Tobin's Q merupakan ukuran penilaian yang paling banyak digunakan dalam data keuangan

perusahaan.Nama Tobin's Q berasal dari James Tobin dari Yale University sete1ah dia mempero1eh

hadiah nobel. Morek et al. (1988) dan McConnell et al.(1990) menggunakan Tobin's Q sebagai

pengukuran kinerja perusahaan dengan alasan bahwa dengan Tobin's Q maka dapat dik:etahui

market value perusahaan, yang mencerminkan keuntungan masa depan perusahaan seperti laba

saat ini. Market value dipengaruhi oleh isi dari informasi asimetri, frekuensi atau volume insider

trading,dan likuiditas, sedangkan aliran laba tidak terpengaruh oleh tiga hal tersebut karena aliran

laba dalam laporan keuangan konvensional tidak mengungkapkan variabel-variabel yang

mempengaruhi market value. Sehingga hasil tingkat pengembalian yang dilaporkan dapat berbeda

dengan yang dipero1eh investor,begitu juga dengan nilai market value saham yang diperdagangkan

juga mengalami perbedaan.

Sebagai contoh, jika ada perbedaan yang signiflkan dalam likuiditas pada dua ekuitas yaitu

equity likuid dan equity non-likuid, equity likuid (modallancar) yang rendah harus menawarkan

11 PENGARUH ASYMETRI INFORMASI, MANAJEMEN L.ABA DAN INDIKATOR MEKANISME

CORPORATE GOVERNANCE TERHADAP KINERJA PERUSAHAAN PUBUK DI INDONESIA

-·-- ----. -'UriWulandati- Widilryllllti

tingkat pengembalian yang dilaporkan nilainya cukup tinggi untuk: mengurangi kerugian dalam

likuiditas. Equity likuidyangmemiliki tingkatpengembalian tinggi digunakan untuk:menarikinvestor

agar membeli equity tersebut. Oleh karena itu Wernerfield eta/., (1988) menyimpulkan bahwa

Tobin's Q dapat digunakan sebagai alat ukur dalam menentuk:an kinerja perusahaan (dikutip dalam

Eddy Suranta & Mas'ud Machfoed, 2003).

S. Beiner et al., (2003) menentuk:an bahwa nilai tobin's q merupakan rasio dari market

value of asset dibagi book value of asset. Market value of asset dihitung sebagai market

value of equity ditambah book value of assets dikurangi book value of equity. Perhitungan

tobins q yang terdapat dalam peneltian S. Beiner et al., (2003) dibawah ini sama dengan yang

terdapat dalam penelitian Lederer dan Peyer (2002). Dalam laporan keuangan, nilai market value

of equity diperoleh dari nilai market capitalization, nilai book value of assets diperoleh dari total

aset, nilai book value of equity diperoleh dari shareholder equity (Charlie Weir et al., 2000).

1.2.6. Asimetri informasi, Corporate Governance, Manajemen Laba dan Kinerja

Perusahaan

Dalam model asimetri informasi yang dikemukakan oleh Copeland dan Galai (1983) dalam

Puput (2001) mengasumsikan adanya tiga jenis agen di pasar, yaitu pedagang terinformasi (informed

traders) yang merupakan pemroses informasi potensial, pedagang tidak terinformasi (uninformed

traders}, dan risk-neutral specialist. Pedagang terinformasi melakukan transaksi perdagangan

dengan dilatarbelakangi oleh informasi privat yang mereka miliki yang tidak terefleksi dalam harga

saham dan mereka bersifat spekulatif, sedangkan pedagang yang tidak terinformasi atau yang

lebih dikenal dengan pedagang likuid (liquidity traders) berdagang dengan tujuan untuk

menyesuaikan portofolio yang dimilikinya berkaitan dengan optimisasi arus kas dengan seperangkat

informasi yang dimilikinya.

Sistem corporate governance pada perusahaan modern dibagi menjadi dua bagian yaitu

mekanisme internal governance dan mekanisme external governance. lndikator mekanisme

governance bisa beragam tergantung lingkungan tertentu yang dianjurkan (Short, Keasy, Wright

dan Hull, 1999, dalam Charlie Weir eta/., 2000). Indikator mekanisme internal governance

terdiri dari jumlah dewan direktur, proporsi dewan komisaris independen, dan debt to equity

sedangkan indikator mekanisme external governance terdiri dari institutional ownership (S.

Beiner et a/., 2003). Dengan berjalannya kedua mekanisme tersebut secara bersamaan, maka

sistem corporate governance perusahaan mencoba memotivasi manajer agar memaksimalkan

nilai pemegang saham (Alexander dan Matts, 2003).

Manajemen laba adalah campur tangan manajemen dalam proses pelaporan keuangan

eksternal yang bertujuan untuk: menguntungkan dirinya sendiri sehingga dapat mengurangi tingkat

kredibilitas suatu laporan keuangan perusahaan. Manajemen laba dapat menambah bias dalam

laporan keuangan dan dapat mengganggu pemakai laporan keuangan yang mempercayai angka

laba hasil rekayasa tersebut sebagai angka laba yang sebenarnya.Manajemen laba dapat dilakukan

denganmemanfaatkan kelonggaran penggunaan metoda dan prosedur akuntansi, membuat kebijakan

akuntansi, dan mempercepat atau menunda biaya dan pendapatan agar laba perusahaan lebih kecil

atau lebih besar dari yang seharusnya. Earnings management ini dapat dilakukan dengan dua

cara, yaitu (1) mengendalikan berbagai akrual atau (2) dengan memilih prosedur akuntansi tertentu

(Richardson, 1998; Chambers, 1999; duCharme eta/.,2000) dalam (HSri sulistyanto, 2004).

Fokus Ekonomi Vol.3 No.1Juni 2008 :1- 23

Kinerja merupakan sebuah konsep yang sulit, baik definisi maupun dalam pengukurannya,

karena sebagai sebuah konstruk, kinetja bersifat multidimensional dan oleh karena itu pengukuran

dengan menggunakan dimensi pengukuran tunggal tidak mampu memberikan pemahaman yang

komprehensif. Pengukuran kinerja hendaknya menggunakan atau mengintegrasikan dimensi

pengukuran yang beragam. Tobin's Q merupakan ukuran penilaian yang paling banyak digunakan

dalam data keuangan perusahaan. Setelah melihat permasalahan diatas maka hipotesis yang dapat

dirumuskan adalah:

H ta Jumlah Dewan Direktur berpengaruh positif signiflkan terhadap kinetja perusahaan.

H tb Proporsi Dewan Komisaris Independen berpengaruh positif signiftkan terhadap kinetja

perusahaan.

H le Debt to Equity berpengaruh positif signiftkan terhadap kinetja perusahaan.

H td Institusional Ownership berpengaruh positif signiflkan terhadap kinerja perusahaan.

H 2

Asimetri informasi berpengaruh positif signifikan terhadap kinetja perusahaan.

H 3

Manajemen laba berpengaruh signiftkan terhadap kinerja perusahaan.

2. METODE PENELITIAN

2.1. Pemilihan dan Pengumpulan Data

Penelitian inimenggunakan metode studi pustaka dalam mengumpulkan data-data keuangan.

Data-data tersebut diperoleh dari laporan keuangan yang disampaikan Bursa Efek Jakarta (dalam

hal ini diperoleh dari pojok BEJ), dan dari buku Indonesian Capital Market Directory 2001-

2005. Data pendukung lainnya diperoleh dan dikumpulkan darijurnal-jurnal ilmiah serta sumber

lain yang relevan dengan penelitian.

2.2. Variabel Penelitian dan Detinisi Operasional

2.2.1. Variabel Dependen

Variabel dependen untuk penelitian ini adalah kinetja perusahaan yang diukur dengan tobin

q. Dalam S. Beiner et al., (2003) penentuan nilai tobins q adalah sebagai berikut:

Market Value of Assets= (market value of equity+ book value of assets) - book value of equity

Tobins q = Market Value ofAsset:s

Book Value Assets

Dalam laporan keuangan, nilai market value of equity diperoleh dari nilai market capitalization,

nilai book value of assets diperoleh dari total aset, nilai book value of equity diperoleh dari

shareholder equity (Charlie Weir et al., 2000).

2.2.1. Variabel Independen

Variabel independent untuk menguku.r mekanisme corporate governance diproksi dalam :

a. Jumlah Dewan Direktur

Variabel dewan direktur dalam penelitian ini diperoleh dari jumlah dewan direktur dalam

perusahaan (S. Beiner et al., 2003).

b. Proporsi Dewan Komisaris Independen

96 Outside= Jurnlah Komisaris Intlependen Jumlah Keaaggotaaa Dewan Komisaris

13 PENGARUH ASYMETRI INFORMASI, MANAJEMEN L.ABA DAN INDIKATOR MEKANISME

CORPORATE GOVERNANCE TERHADAP KINERJA PERUSAHAAN PUBUK DI INDONESIA

-·-- ----. -'UriWulandati- Widilryllllti

D

T

1

1

A

1

1

1

c. Debt to Equity

Debt to equity= rotetliabjtities

TotB/ Shareholder Equity

d. Institutional Ownership

Variabel institutional ownership merupakan variabel mekanisme governance eksternal.

Dalam penelitian ini variabel institutional ownership diperoleh dari jumlah persentase hak suara

yang dimiliki oleh institutional ownership. (S. Beiner eta/.2003).

Variabel earnings management diukur dengan proxy discretionary accruals (DA).

Penggunaan discretionarry accruals sebagai proxy earnings managemen selain mengacu pada

penelitian Dechow et.al (I996), juga dikarenakan pengukuran dengan discretionary accruals

saat ini telah dipakai secara luas untuk menguji earnings management hypothesis. Model yang

digunakan untuk menghitung DA adalah sebagai berikut:

DA ;, = TAit - NDAit

Keterangan:

=Discretionary accruals perusahaan i pada tahun t

= Total accruals perusahaan i pada tahun t

ND =Non discretionary accruals perusahaan i pada tahun t

TA,_ (ACA, -ACL

1 ACash

1 +ASTD

1 -Dep'"r)

= ---------------

A,_t

Keterangan:

ACA., Delta Current Assets (Aktiva Lancar) pada tahun t

ACL, Delta Current Liabilities (Utang Lancar) pada tahun t

ll.Cash,= Delta Cash and Cash Equivalents (Kas dan Setara Kas) pada tahun t

ASTD1 Delta debt included in curent non liabilities (hutang jangka panjang yang jatuh

tempo dalam waktu I tahun) pada tahun t

Depr

_ 1 1

Depreciation and Amortization Expense (Biaya Depresiasi dan Amortisasi) pada

tahun t

Total Assets (Total Aktiva) I tahun sebelum t

Penghitungan Nan Discretionary Accruals (NDA) dalam penelitian ini berbeda dengan

penghitungan NDA yang dilakukan Dechow et.al (1996). Dechow et.al (1996) menggunakan

penghitungan NDA dengan periode estimasi lebih dari 10 tahun. Karena keterbatasan data, maka

penelitian ini menggunakan metode penghitungan data yang sederhana, yaitu Industry Adjusted

Model. Model ini menggunakan asumsi yang sama dengan market adjusted model dalam

menghitung return sekuritas.

Analog dengan market adjusted model, maka NDA berdasarkan industry adjusted model

berasumsi bahwa penduga yang terbaik untuk mengestimasi NDA pada tahun t adalah total accrual

market (dalam hal ini industri, yaitu perusahaan yang melakukan IPO maupun non IPO) pada

Fokus Ekonomi Vol.3 No.1Juni 2008 :1- 23

1

)

periode yang bersangkutan.Model inidapat menggunakan ukuran tendensi sentral dalamaplikasinya,

baik mean maupun median. Industry adjusted model dapat dirumuskan sebagai berikut:

NDAt =Mean atau Median (fAnvJ

Keterangan:

NDAt =Non Discretionary Accruals pada perusahaan t

TANn = Total Accrual Industry (perusahaan IPO maupun non IPO)

2.3. Metode Analisis Data

2.3.1. Uji Kualitas Data dan Uji Asumsi Klasik

Menurut Heir et al.,(1996) kualitas data yang dihasilkan dari penggunaan instrumen penelitian

dapat dievaluasi melalui uji kualitas data, dengan tujuan untuk mengetahui data terdistribusi normal

atau tidak. Untuk menguji normalitas data digunakan graftk histogram dan graftk normal probability

plot.Sedangkan Pendugaan nilai koefisien regresi dengan metode kuadrat terkecil (OLS) bertujuan

untuk: mencapai kondisi yang baik. Untuk mencapai kondisi yang baik, maka persamaan regresi

hams memenubi asumsi klasik. Sebelum pengujian hipotesis terlebih dahulu data diuji kondisi

multicollinearity dengan menganalisis VIF, autocorrelation dengan memperhatikan nilai Durbin

Watson (DW), dan heterokedastisitas dengan metode park test (Gujarati, 1991).

2.3.2. Uji Hipotesis

Hipotesis dalam penelitian ini diuji menggunakan model regresi tinier berganda. Pengujian

lainnya yang mendukung pengujian hipotesis yaitu Uji T, untuk:mengetahui seberapa jauh pengaruh

satu variabel independen secara individual terhadap variabel dependen. Untuk mengetahui kebenaran

prediksi dari pengujian regresi yang dilakukan, maka dilakukan pencarian nilai koefisien detemrinasi

(R2 yang menunjukkan pengaruh variabel independen terhadap variabel dependen.

3. Basil Penelitian dan Pembahasan

3.1. Statistik Deskriptif

TABEL 1

Statistik DeskriptifVariabel

N Minimum Maximum Mean Std. Deviation Variance

Tobin's Q (Y)

Jumlah Dewan

Dircktuc (X1)

Proporsi Komisaris

Independen (X2)

Leverege (X3)

Ownership (X4)

Spread (X5)

DA(X6)

91

91

91

91

91

91

91

,51

2,00

,33

,10

,13

,23

,15

2,31

10,00

1,00

2,25

,99

,85

1,23

1,1708

4,7253

,4086

,8012

,6782

,5463

,9647

,27804

1,61291

,10645

,36674

,19236

,26547

,24321

,077

2,601

,011

,134

,037

,064

,101

Sumber : Data penelitian yang diolah, 2005

15

PENGARUH ASYMETRI INFORMASI, MANAJEMEN L.ABA DAN INDIKATOR MEKANISME CORPORATE GOVERNANCE TERHADAP KINERJA PERUSAHAAN PUBUK DI INDONESIA

'UriWulandati- Widilryllllti

.

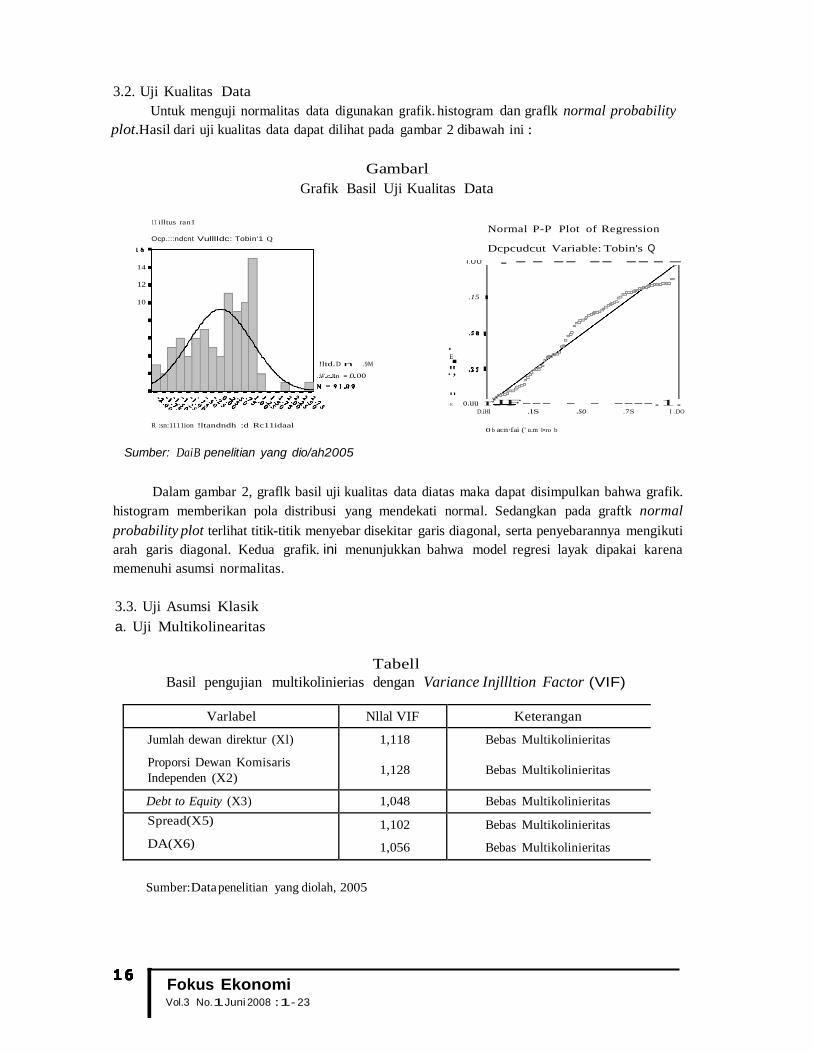

3.2. Uji Kualitas Data

Untuk menguji normalitas data digunakan grafik. histogram dan graflk normal probability

plot.Hasil dari uji kualitas data dapat dilihat pada gambar 2 dibawah ini :

Gambarl

Grafik Basil Uji Kualitas Data

11 illtus ran1

Ocp.:::ndcnt Vulllldc: Tobin'1 Q

14

12

10

Normal P-P Plot of Regression

Dcpcudcut Variable: Tobin's Q I.UU . - - -- -- -- - -

.15 I

!ltd. D n . .9M

:\4' cJln • 0.00

. E

.",

.. :6; o.uu rJF--- - - ----.1.

D.iHI .lS .so .7S I .DO

R :sn:1111ion !ltandndh :d Rc11idaal

Sumber: DaiB penelitian yang dio/ah2005

0 b acn·fai (' u.m l•ro b

Dalam gambar 2, graflk basil uji kualitas data diatas maka dapat disimpulkan bahwa grafik.

histogram memberikan pola distribusi yang mendekati normal. Sedangkan pada graftk normal

probability plot terlihat titik-titik menyebar disekitar garis diagonal, serta penyebarannya mengikuti

arah garis diagonal. Kedua grafik. ini menunjukkan bahwa model regresi layak dipakai karena

memenuhi asumsi normalitas.

3.3. Uji Asumsi Klasik

a. Uji Multikolinearitas

Tabell

Basil pengujian multikolinierias dengan Variance Injllltion Factor (VIF)

Varlabel Nllal VIF Keterangan

Jumlah dewan direktur (Xl)

Proporsi Dewan Komisaris

Independen (X2)

1,118

1,128

Bebas Multikolinieritas

Bebas Multikolinieritas

Debt to Equity (X3) 1,048 Bebas Multikolinieritas

Spread(X5)

DA(X6)

1,102

1,056

Bebas Multikolinieritas

Bebas Multikolinieritas

Sumber:Data penelitian yang diolah, 2005

Fokus Ekonomi Vol.3 No.1Juni 2008 :1- 23

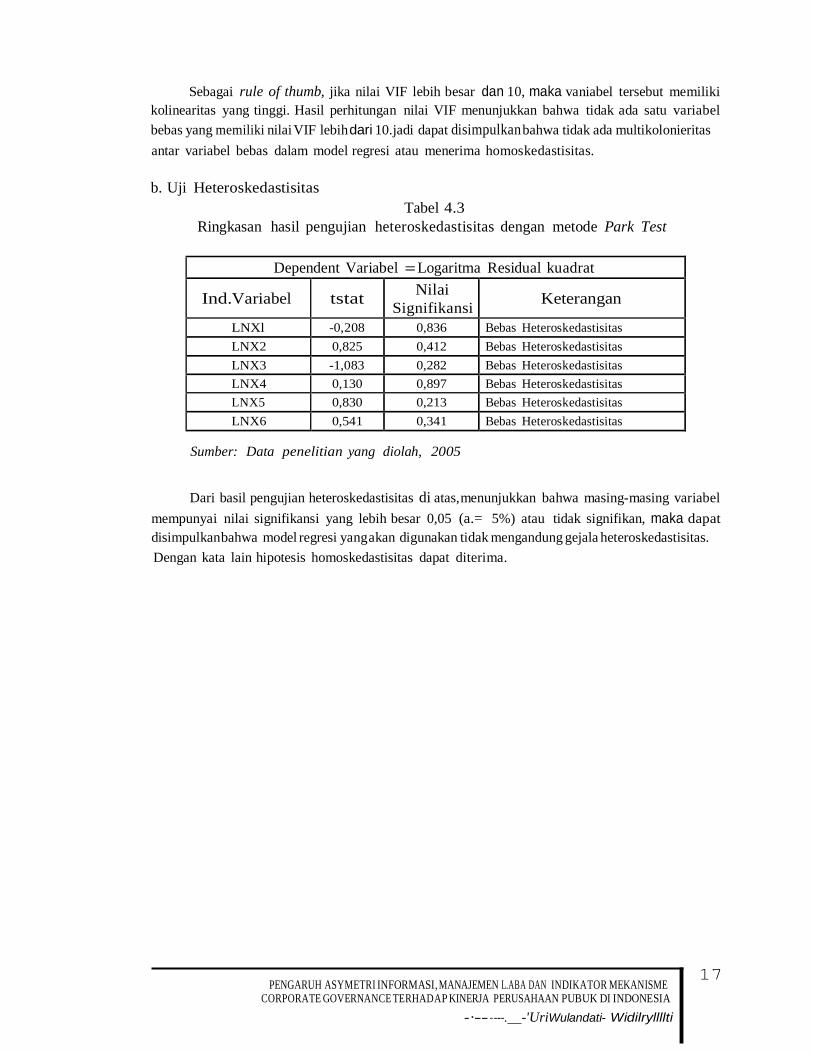

Sebagai rule of thumb, jika nilai VIF lebih besar dan 10, maka vaniabel tersebut memiliki

kolinearitas yang tinggi. Hasil perhitungan nilai VIF menunjukkan bahwa tidak ada satu variabel

bebas yang memiliki nilai VIF lebih dari 10.jadi dapat disimpulkan bahwa tidak ada multikolonieritas

antar variabel bebas dalam model regresi atau menerima homoskedastisitas.

b. Uji Heteroskedastisitas

Tabel 4.3

Ringkasan hasil pengujian heteroskedastisitas dengan metode Park Test

Dependent Variabel = Logaritma Residual kuadrat

Ind.Variabel

tstat Nilai

Signifikansi

Keterangan

LNXl -0,208 0,836 Bebas Heteroskedastisitas

LNX2 0,825 0,412 Bebas Heteroskedastisitas

LNX3 -1,083 0,282 Bebas Heteroskedastisitas

LNX4 0,130 0,897 Bebas Heteroskedastisitas

LNX5 0,830 0,213 Bebas Heteroskedastisitas

LNX6 0,541 0,341 Bebas Heteroskedastisitas

Sumber: Data penelitian yang diolah, 2005

Dari basil pengujian heteroskedastisitas di atas,menunjukkan bahwa masing-masing variabel

mempunyai nilai signifikansi yang lebih besar 0,05 (a.= 5%) atau tidak signifikan, maka dapat

disimpulkanbahwa model regresi yang akan digunakan tidak mengandung gejala heteroskedastisitas.

Dengan kata lain hipotesis homoskedastisitas dapat diterima.

17 PENGARUH ASYMETRI INFORMASI, MANAJEMEN L.ABA DAN INDIKATOR MEKANISME

CORPORATE GOVERNANCE TERHADAP KINERJA PERUSAHAAN PUBUK DI INDONESIA

-·-- ----. -'UriWulandati- Widilryllllti

a

b

c

d

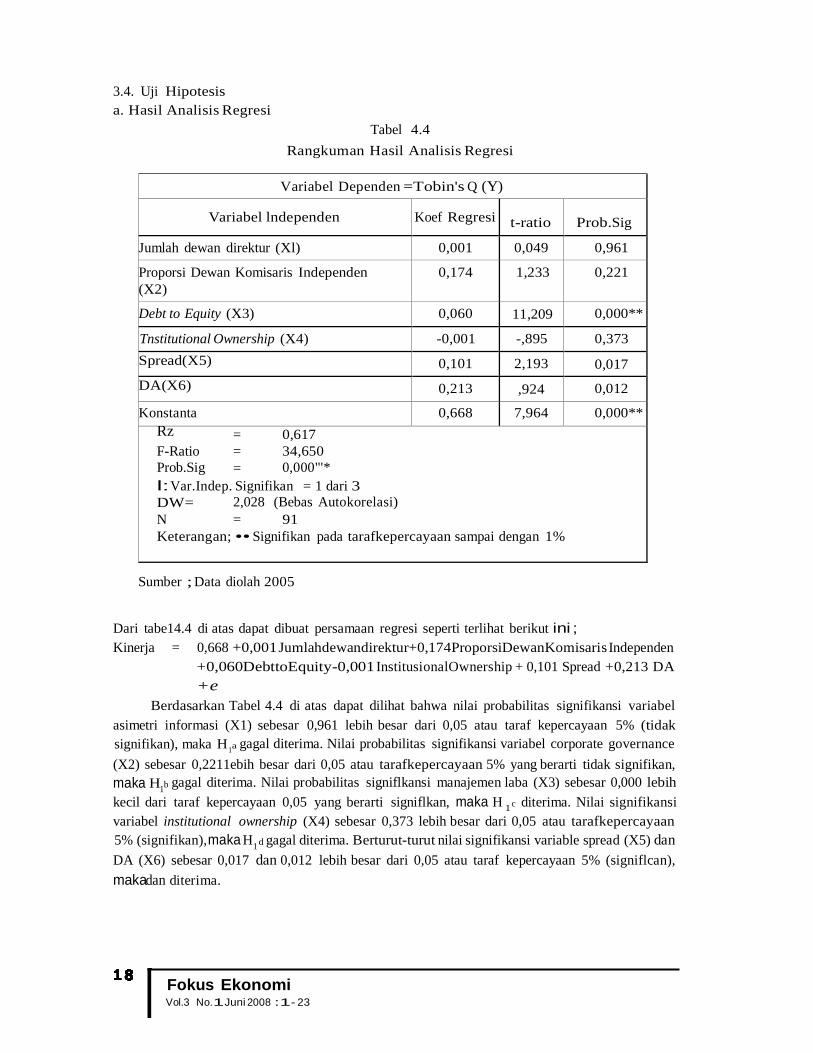

3.4. Uji Hipotesis

a. Hasil Analisis Regresi

Tabel 4.4

Rangkuman Hasil Analisis Regresi

Variabel Dependen =Tobin's Q (Y)

Variabel lndependen

Koef Regresi

t-ratio

Prob.Sig

Jumlah dewan direktur (Xl) 0,001 0,049 0,961

Proporsi Dewan Komisaris Independen

(X2)

0,174 1,233 0,221

Debt to Equity (X3) 0,060 11,209 0,000**

Tnstitutional Ownership (X4) -0,001 -,895 0,373

Spread(X5) 0,101 2,193 0,017

DA(X6) 0,213 ,924 0,012

Konstanta 0,668 7,964 0,000**

Rz = 0,617

F-Ratio = 34,650

Prob.Sig = 0,000"'*

l:Var.Indep. Signifikan = 1 dari 3

DW= 2,028 (Bebas Autokorelasi)

N = 91

Keterangan; •• Signifikan pada tarafkepercayaan sampai dengan 1%

Sumber ; Data diolah 2005

Dari tabe14.4 di atas dapat dibuat persamaan regresi seperti terlihat berikut ini ;

Kinerja = 0,668 +0,001 Jumlahdewandirektur+0,174ProporsiDewanKomisaris Independen

+0,060DebttoEquity-0,001 InstitusionalOwnership + 0,101 Spread +0,213 DA

+e

Berdasarkan Tabel 4.4 di atas dapat dilihat bahwa nilai probabilitas signifikansi variabel

asimetri informasi (X1) sebesar 0,961 lebih besar dari 0,05 atau taraf kepercayaan 5% (tidak

signifikan), maka H1 gagal diterima. Nilai probabilitas signifikansi variabel corporate governance

(X2) sebesar 0,2211ebih besar dari 0,05 atau tarafkepercayaan 5% yang berarti tidak signifikan,

maka H1 gagal diterima. Nilai probabilitas signiflkansi manajemen laba (X3) sebesar 0,000 lebih

kecil dari taraf kepercayaan 0,05 yang berarti signiflkan, maka H 1 diterima. Nilai signifikansi

variabel institutional ownership (X4) sebesar 0,373 lebih besar dari 0,05 atau tarafkepercayaan

5% (signifikan),maka H1

gagal diterima. Berturut-turut nilai signifikansi variable spread (X5) dan

DA (X6) sebesar 0,017 dan 0,012 lebih besar dari 0,05 atau taraf kepercayaan 5% (signiflcan),

makadan diterima.

Fokus Ekonomi Vol.3 No.1Juni 2008 :1- 23

1

b

c

b. Uji Signifikansi Simultan (Uji Statistik F)

Nilai F hitung sebesar 72,404 dengantingkatprobabilitas 0,000(signifikan).Tingkat probabilitas

sebesar 0,000 jauh lebih kecil dari 0.05, maka dapat dikatakan bahwa asimetri infonnasi, corporate

governance dan manajemen laba secara bersama-sama berpengaruh terbadap kinerja perusahaan.

c. Koefisien Determinasi ( az )

Nilai koefisien determinasi digunak:an untuk menunjukkan prosentase tingkat kebenaran

prediksi dari pengujian regresi yang dilakukan. Dari tabel4.4 menunjukkan bahwa besarnya R 2

adalah 0,617 hal ini berarti 61,7% variasi variabel tobin's Q (kinerja) bisa dijelaskan oleh variabel

independen (asimetri infonnasi, corporate governance dan manajemen laba). Sedangkan sisanya

sebesar 38,3% dijelaskan oleh faktor-faktor lain diluar model.

3.5. Interpretasi Basil Penelitian

Hasil uji H • menyimpu1kan bahwa jumlah dewan direktur tidak signi:fikan berpengaruh positif

terhadap kinerja perusahaan. Dengan demikian hasil penelitian iniberbeda dengan penelitian Hermalin

dan Weisbach (2003) serta Lipton danLorsch (1992) dalam S.Beiner et al (2003) yangmenunjukkan

bahwa jumlah dewan direktur signifikan berpengaruh positif terbadap kinerja perusahaan. Namun

basil penelitian ini sesuai dengan basil penelitian S. Beiner et al (2003) bahwa jumlah dewan

direktur tidak signiflkan berpengaruh terbadap kinerja perusahaan.

Hasil uji H1

menyimpulkan bahwa proporsi dewan komisaris independen tidak signiflkan

berpengaruh positif terbadap kinerja perusahaan. Hasil penelitian ini sesuai dengan basil penelitian

Charlie Weir et al (2000), Yermarck (1996),Agrawal dan Knober (1996), Bbagat dan Black dalam

S. Beiner et al (2003).Hasil penelitian ini menunjukkan bahwa berdasarkan data di lapangan masih

banyak pemegang saham yang merangkap jabatan sebagai anggota dewan komisaris dalam suatu

perusahaan. Mereka memiliki pertimbangan bahwa dengan adanya salah satu anggota pemegang

saham yang merangkap sebagai anggota dewan komisaris maka akan mempermudah pengawasan

kinerja manajemen. Selain itu dengan adanya jabatan ganda maka akan menimbulkan efisiensi

biaya keagenan bagi pemegang saham. Hal inikarena para pemegang saham belum bisa memberikan

kepercayaan penuh mengenai jalannya perusahaan kepada manajemen perusahaan. Disamping

itu, pemegang saham menganggap dewan komisaris independen tidak memiliki pengetahuan yang

cukup mengenai perusahaan mereka. Hal inilah yang membuat para pemegang saham belum bisa

melihat segi positif adanya dewan komisaris independen.

Hasil uji H1

menyimpulkan bahwa bahwa debt to equity berpengaruh positif dan signiflkan

terhadap kinerja perusahaan. Dengan demikian basil penelitian ini sesuai dengan hasil penelitian

Suad Husnan (2001). Hasil ini menunjukkan bahwa sebagian besar struktur modal perusahaan

publik di Indonesia berasal dari modal asing (hutang).Adanya sejumlah modal asing yang terdapat

dalam struktur modal perusahaan menandakan bahwa pihak ekstemal perusahaan memiliki faktor

kepercayaan terbadap pihak internal (pemegang saham dan manajemen) perusahaan. Oleh karena

itu para pemegang saham perusahaan menggunakan modal asing tersebut sebagai upaya untuk

mengendalikan kinerja manajemen perusahaannya, agar pihak manajemen perusahaan tidak

melakukan tindakan diluar kepentingan pemegang saham. Dengan adanya modal asing tersebut

maka para manajemen perusahaan dituntut untuk berusaha mengoptimalkan pemakaian modal

asing tersebut.

19 PENGARUH ASYMETRI INFORMASI, MANAJEMEN L.ABA DAN INDIKATOR MEKANISME

CORPORATE GOVERNANCE TERHADAP KINERJA PERUSAHAAN PUBUK DI INDONESIA

-·-- ----. -'UriWulandati- Widilryllllti

d Hasil uji H1 menyimpu1kan bahwa institutional awnership tidak: signiflkan berpengaruh

positifterhadap kinerja. Dengan demikian hasil penelitian inisesuai dengan hasil penelitian Charlie

Weir et al (2000).Hasil penelitian ini menunjukkan bahwa pemilik mayoritas institusi ikut dalam

pengendalian perusahaan sehingga cenderung bertindakuntuk kepentingan mereka sendiri meskipun

dengan mengorbankan kepentingan pemilik minoritas. Dengan adanya kecenderungan tersebut

membuat terjadinya ketidak:seimbangan dalam penentuan arah kebijakan perusahaan yang pada

akbimya hanya akan menguntungkan pemegang saham mayoritas (institutional ownership).

Hasil uji 1\menyimpulkan bahwa asimetri informasi signiflkan berpengaruh positif terhadap

kinerja perusahaan. Maka hasil penelitian ini sesuai dengan penelitian Richardson (1998) dalam

Rahmawati, dkk: (2006) yang meneliti hubungan asimetri informasi dan kinerja perusahaan pada

senwa perusahaan yang terdaftar di NYSE periode akbir Juni selama 1988-1992.hasil penelitiannya

bahwa terdapat hubungan yang sistematis antara magnitut asimetri informasi dan kinerja perusahan.

Fleksibilitas manajemen untuk memanajemeni laba dapat dikurangi dengan menyediakan informasi

yang lebih berkuaitas bagi pihak luar. Kualitas laporan keuangan akan mencerminkan tingkat kinerja

perusahaan.

Hasil uji H3

menyimpu1kan bahwa manajemen laba signiftkan berpengaruh terhadap kinerja

perusahaan. Hasil ini sesuai dengan penelitian Julia Halim, Camel Meiden dan rudolf Lumban

Tobing (2005) dengan judul penelitian "Pengaruh manajemen laba pada tingkat pengungkapan

laporan keuangan pada perusahaan manufaktur yang termasuk indeks LQ-45", dengan

menggunakan sampel34 perusahaan, dari2001sampai 2002. hasil penelitiannya bahwa perusahaan

manufaktur yang termasuk indeks LQ-45 terlihat melakukan tindakan manajemen laba. Asimetri

informasi, kinerja masa kini dan masa depan, faktor leverage, ukuran perusahaan dan manajemen

laba berpengaruh signifikan pada kinerja perusahaan.

4. KesimpuJan dan Saran

4.1. Kesimpulan

Berdasarkan pembahasan atas hasil penelitian terhadap 91 perusahaan publik di Indonesia

yang listing di Bursa Efek Jakarta, maka dapat disimpulkan bahwa secara bersama-sama variabel

jumlah direktur, proporsi dewan komisaris independen, debt to equity, dan institutional ownership

berpengaruh secara sign:fikan (0,000) terhadap kinerja sampai dengan taraf kepercayaan 1%

sedangkan secara parsial dengan taraf kepercayaan 5% diperoleh nilai signifikansi jumlah dewan

direktur sebesar 0,961, proporsi dewan komisaris independen sebesar 0,221 Debt to equity sebesar

0,000 daninstitutional ownership sebesar 0,373. Sehingga dapat disimpulkan bahwa dari keempat

variabel indikator mekanisme corporate governance, hanya debt to equity yang secara signift.kan

berpengaruh positif terhadap kinerja perusahaan. Selanjutnya variabel asimetri informasi dan

manajemen laba secara signifikan berpengaruh terhadap kinerja perusahaan.

4.2. Saran

Penelitian selanjutnya yang hendak: mengkonfirmasi, mengekstensi ataupun mereplikasi

penelitian ini akan lebih baik jika mempertimbangkan pengaruh size perusahaan, melaku.kan

pengamatan terhadap tingkat keaktifan dewan komisaris independen dalam melak:sanakan tugasnya,

serta pengamatan yang lebih mendalam pada struktur kepemilikan perusahaan.

Fokus Ekonomi Vol.3 No.1Juni 2008 :1- 23

Daftar Pustaka

Anis Baridwan, Drs. MBA. 2003. "Good CorporateGovernance:Aturan-Aturan Dalam Governing

Mechanism." Seminar Sehari : Issues Application & Research In Corporate

Governance Dalam Rangka Launching Pusat Studi Corporate Governance FE UTY.

Bambang Riyanto. 1999. Manajemen Keuangan Perosahaan. Yogyakarta: BPFE.

Bambang Riyanto. 2003. "CorporateGovernance:Isu Utama Penelitian."Seminar Sehari : Issues

Application & Research In Corporate Governance Dalam Rangka Launching Pusat

Studi Corporate Governance FE UTY.

Beiner, S., W. Drobetz, F. Schmid dan H. Zimmermann. 2003. "Is Board Size An Independent

Corporate Governance Mechanism?". http://www.W'NZ.unibas.ch lcofi/publications!

papers/2003/06.03.pdf

Berle, A. danG Means. 1932. The Modern Corporation and Private Property. New York:

Macmillan.

Cadbury Committee. 1992. Report of the Committee on the Financial Aspects of Corporate

Governance. London: Gee.

Darsono. 2003. "Corporate Governance: State Of The Art." Jurnal Bisnis Strategi. VoL 7 Juli/

Tahun V/2001

Drobetz, W. 2003. The Impact of Corporate Governance on Firm Performance. http://

www.wwz.unibas.ch/cotilpublicationslpapers/2003/07-03.pdt

F. Antonius Alijoyo. 2003. "Rasio Keuangan Dan Praktek Corporate Governance." http://

www.tcgi.or.id_g/rasiolkeuanganl4-08-2002.

Frank Yu. 2006. "Corporate Governance and Earnings Management". http://www.emerald

library.com/ftp/2006

Gujarati, Damodar N. 1995. Basic Econometric. New York: McGraw Hill Inc.

Heir, J.F., Anderson, R.E., Tatham, R.L., dan Black, W.C. 1998. Multivariate Analysis. Fifth

Edition: Prentice Hall International Inc.

H. Sri Sulistyanto dan Meniek S. Prapti. 2003. "Good Corporate Governance: Bisakah

Meningkatkan Kepercayaan Masyarakat ?" Jurnal Ekonomi dan Bisnis (EKOBIS). Vol.

4 No. 1. Jan 2003

H. Sri Sulistyanto. 2004. "Asimetri Informasi : Mendorong sikap Oportunis Manajer?" Jurnal

Ekonomi dan Bisnis {EKOBJS). VoL 5 No. 1. Jan 2004

21 PENGARUH ASYMETRI INFORMASI, MANAJEMEN L.ABA DAN INDIKATOR MEKANISME

CORPORATE GOVERNANCE TERHADAP KINERJA PERUSAHAAN PUBUK DI INDONESIA

-·-- ----. "'UriWulandati- Widilryllllti

Jensen, M.C. dan W.H. Meckling. 1976. ··Theory of the Firm: Managerial Behaviour, Agency

Costs and Ownership Structure." Journal of Financial Economics, Vol13, pp. 305-360.

Julia Halim, Carmel Meiden dan RudolfLumban Tobing. 2005. "Pengaruh Manajemen laba pada

tingkat Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang termasuk

dalam Indeks LQ-45". SNA VIII Solo

Keats, B. W., & Hitt, M.A. 1988. "ACausal Model OfLinkagesAmong Environmental Dimension,

Macro Organizational Characteristics & Performance." Academy of Management

Journal, Vol. 31, pp 570-598.

Khomsiyah dan Susanti. 2003. "Pengungkapan Asimetri Informasi dan Cost of Capital". Jurnal

Bisnis dan Akuntansi. Vol 5 No 3 I Desember

Mahmudi. 2001. "Manajemen Laba : Sebuah Tinjauan Etika Akuntansi". Jurnal Bisnis dan

Akuntansi. Vol.3 No 2 I Agustus

McConnell, J.J.dan H. Servaes. 1990. ••Additional Evidence on Equity Ownership and Corporate

Value." Journal of Financial Economics, Vol 27, pp. 595-612.

Nendelstadh, Alexander V. dan Matts Rosenberg. 2002. "Corporate Governance Mechanisms

And Corporate Performance: Evidence From Finlandia." http://www.Shh.fi.lrosenberxf

overnance.pdf

Rahmawati, Yacob Suparno dan Nurul Qomariyah. 2006. ··PengaruhAsimetri Informasi terhadap

Praktek Manajemen Laba pada Perusahaan Perbankan public yang Terdaftar di BEJ''.

SNA IX Padang

R. Moch. Abadi. 2004. Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal Perusahaan

pada Industri Manufaktur di BEJ. Tesis S2 di Magister Sains Akuntansi

Sylvia Veronica dan Yanivi Bachtiar. 2003. "Hubungan antara Manajemen Laba dengan Tingkat

Pengungkapan Laporan Keuangan". SNA VI SurabayaiOktober

Suad Husnan. 2001. "Corporate Governance dan Keputusan Pendanaan: Perbandingan Kinerja

Perusahaan Dengan Pemegang Saham Pengendali Perusahaan Multinasional dan Bukan

Multinasional." Jurnal Riset Akuntansi. Manajemen, Ekonomi, Vol. 1 No. 1. Februari

2001.

Sunarto. 2003. "Corporate Governance dan Kinerja Saham". Fokus Ekonomi Vol 4 No. 2 I

Desember

Sutrisno. 2002. Studi Manajemen Laba; Evaluasi Pandangan Profesi Akuntansi, Pembentukan dan

Motivasinya". Kompak No 51 Mei

Swamidass, P.M dan Newel, W.T.1987. Manufacturing Strategy, Environmental Uncertainty And

Performance:APathAnalitic Model Management Science, vol. 33, no.4, pp. 509-525.

Fokus Ekonomi Vol.3 No.1Juni 2008 :1- 23

Tatang Arigumanti. 2000. "Earning Maoajemen : Suatu Telaah Pustaka". Jurna/ Akuntansi dan

Keuangan. Vol.2 No 2/November

The Business Rountable. 1997. "Statement On Corporate Governance". http/

:www.bussinessroundtable.org/pdf/!!.pdf

Tri Gunarsih. 2003. "Riset Empiris Dalam Corporate Governance." Seminar Sehari: Issues

Application & Research In Corporate Governance Dalarn Rangka Launching Pusat

Studi Corporate Governance FE UTY.

Tri Komalasari. 2001. "Asimetri Informasi dan Cost of Equity Capital". Jurnal Riset Akuntansi

Indonesia, Vol:4 No 1, Januari

Tri Komalasari. 2001. "Asimetri Informasi, Positive Accounting Theory dan Maoajemen Laba".

Jurnal Ekonomi dan Maoajemen, Vol:2 No 2, Desember:92-lll

Weir, Charlie, David Laing, danPhillip J. McKnight. 2000.AnEmpirical Analysis of The Impact of

Corporate Governance Mechanisms on The Performance of UK Firm. http://

papers.ssrn.com/so/3/papers.cfm? abstract id=286440.

23

PENGARUH ASYMETRI INFORMASI, MANAJEMEN L.ABA DAN INDIKATOR MEKANISME CORPORATE GOVERNANCE TERHADAP KINERJA PERUSAHAAN PUBUK DI INDONESIA

-·-- ----. -'UriWulandati- Widilryllllti