pengaruh rasio oeoi, ldr dan ear terhadap …eprints.ums.ac.id/53728/13/naskah publikasi.pdf · i...

TRANSCRIPT

PENGARUH RASIO OEOI, LDR DAN EAR TERHADAP KINERJA

BANK GO PUBLIK YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2011-2015

Disusun sebagai salah satu syarat untuk menyelesaikan program studi strata

I JurusanManajemenpada Fakultas Ekonomi dan Bisnis

Oleh:

Runi Nur Haryatri

B 100 130 264

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2017

i

HALAMAN PERSETUJUAN

PENGARUH RASIO OEOI, LDR DAN EAR TERHADAP KINERJA

BANK GO PUBLIK YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2011-2015

PUBLIKASI ILMIAH

Oleh:

Runi Nur Haryatri

B 100 130 264

Telah diperiksa dan disetujui oleh:

Dosen Pembimbing

Ikhwan Susila, S.E., M.Si., Ph.D.

NIK. 711

ii

HALAMAN PENGESAHAN

PENGARUH RASIO OEOI, LDR DAN EAR TERHADAP KINERJA

BANK GO PUBLIK YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2011-2015

Oleh:

Runi Nur Haryatri

B 100 130 264

Telah dipertahankan didepan penguji

Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Pada hari Sabtu, 1 April 2017

dan dinyatakan telah memenuhi syarat

Dewan Penguji:

1. Ikhwan Susila, S.E., M.Si., Ph.D. (........................)

(Ketua Dewan Penguji)

2. Dra. Wuryaningsih DL, MM (........................)

(Anggota I Dewan Penguji)

3. Basworo Dibyo, SE, MSi (........................)

(Anggota II Dewan Penguji)

Dekan,

Dr. Syamsudin, MM

iii

PERNYATAAN

Dengan ini, saya menyatakan bahwa dalam naskah publikasi ini tidak terdapat

karya yang pernah diajukan untuk memperoleh gelar kesarjaan di suatu perguruan

tinggi dan sepanjang pengetahuan saya tidak ada karya atau pendapat yang pernah

ditulis atau diterbitkan orang lain kecuali dalam naskah dan disebutkan dalam

daftar pustaka. Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya

ini, maka saya akan bertanggung jawab sepenuhnya.

Surakarta, 1 April 2017

Penulis

Runi Nur Haryatri

B 100 130 264

1

PENGARUH RASIO OEOI, LDR DAN EAR TERHADAP KINERJA BANK GO PUBLIK YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2011-2015

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh rasio OEOI, LDR, dan EAR terhadap kinerja Bank. populasi yang menjadi objek penelitian ini adalah Bank go publik yang terdaftar di Bursa Efek Indonesia. Sampel yang digunakan sebanyak 16 Bank go publik dengan menggunakan metode purposive sampling. Metode analisis yang digunakan dalam penelitian ini adalah metode analisis regresi berganda. Hasil penelitian berdasarkan uji hipotesis secara parsial (uji t) menunjukan bahwa variabel OEOI secara signifikan berpengaruh terhadap ROA, sedangkan variabel ldr dan ear tidak berpengaruh signifikan terhadap roa. Hasil uji koefisien determinasi (Rଶ) diperoleh R square sebesar 0,962. Hal ini menunjukan bahwa ROA dapat dijelaskan oleh variabel OEOI, LDR, dan EAR sebesar 96,2%, sedangkan 3,8% dipengaruhi oleh faktor-faktor lain diluar model. Kata Kunci :OEOI, LDR, EAR, ROA

ABSTRACT This study aimed to analyze the effect of the ratio OEOI, LDR, and EAR on the performance of the Bank. population which is the object of this study is the Bank went public listed on the Indonesia Stock Exchange. The sample used by 16 Bank went public by using purposive sampling method. The analytical method used in this research is multiple regression method. The results based on partial hypothesis test (t test) showed that oeoi variables significantly affect ROA, while variable LDR and EAR no significant effect on the ROA. The result of the coefficient of determination (Rଶ) obtained R square of 0.962. This shows that the ROA can be explained by the variable OEOI, LDR, and the EAR of 96.2%, while 3.8% are influenced by other factors outside the model. Keyword: Operating Expenses to Operating Income, Loan to Deposit Ratio, Equity to Asset Ratio, Return On Asset. 1. PENDAHULUAN

Lembaga keuangan menurut Dahlan Siamat (1995:1) adalah suatu

badan usaha yang kekayaannya terutama dalam bentuk asset keuangan

(Financial assets) atau tagihan-tagihan (claim) misalnya saham, obligasi,

dibandingkan asset riil misalnya: gedung, peralatan, dan bahan baku.

Dalam dunia modern sekarang ini, peranan perbankan dalam

memajukan perekonomian suatu negara sangatlah besar. Hampir semua sektor

2

yang berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan

jasa bank. oleh karena itu saat ini dan dimasa yang akan datang kita tidak akan

dapat lepas dari dunia perbankan, jika hendak menjalan aktivitas keuangan,

baik perorangan maupun lembaga, baik sosial atau perusahaan. Fungsi bank

sebagai lembaga keuangan sangatlah vital, misalnya dalam hal penciptaan

uang, mengedarkan uang, menyediakan uang untuk menunjang kegiatan

usaha, tempat mengamankan uang, tempat melakukan investasi dan jasa

keuangan lainnya (Kasmir, 2002 : 2). Bank memfasilitasi kepentingan

penabung dengan peminjaman melalui produk dan layanan keuangan yang

ditawarkan. Selain kegiatan bank juga dapat memberikan layanan yang

memfasilitasi lalu lintas pembayaran. Hal ini tidak dapat dipungkiri bahwa

peran bank yang dapat digunakan sebagai alat dalam penetapan kebijakan

moneter juga merupakan sumber utama kredit untuk membiayai pembangunan

yang pada akhirnya akan mempengaruhi pertumbuhan ekonomi suatu negara

(Koch, 2000; Buchory, 2006).

Penilaian terhadap kinerja suatu bank tertentu dapat dilakukan dengan

melakukan analisis terhadap laporan keuangannya. dalam penentuan tingkat

kesehatan suatu bank, Bank Indonesia lebih mementingkan Return On Asset

(ROA) dari pada Return On Equity (ROE) karena Bank Indonesia lebih

mengutamakan nilai profitabilitas yang diukur dengan asset yang dananya

sebagian besar berasal dari dana simpanan masyarakat sehingga ROA lebih

mewakili dalam mengukur tingkat profitabilitas perbankan (Dendawijaya,

2000:121). Analisis tingkat kesehatan bank bertujuan untuk menganalisis

kekuatan maupun kelemahan suatu bank serta mengevaluasi kinerja bank dan

memprediksi kinerja bank kedepannya (Kosmidou, et al., 2008). Analisis

laporan keuangan (financial statement analysisis) adalah aplikasi dari alat dan

teknik analitis untuk laporan keuangan bertujuan umum dan data-data yang

berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat

dalam analisis bisnis (Subramanyam, dkk, 2010:4).

Laporan keuangan adalah hasil atau proses yang dapat digunakan

sebagai alat komunikasi antara data keuangan atau aktivitas suatu perusahaan

3

dengan pihak yang berkepentingan (Munawir, 2004 : 2). Harahap (2008:105)

menyatakan bahwa “laporan keuangan” menggambarkan kondisi keuangan

dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu.

adapun jenis laporan keuangan yang lazim dikenal adalah neraca, laporan laba

rugi, laporan arus kas dan laporan perubahan posisi keuangan. Karena

banyaknya alat yang dapat dipakai untuk mengukur kinerja, seseorang dapat

saja menggunakan semua ukuran dan rasio yang ada, namun hanya dengan

beberapa dari rasio dan ukuran pun jika dikombinasikan secara tepat, sudah

bisa memberikan informasi dan gambaran yang benar-benar dibutuhkan oleh

seorang analis untuk menentukan keputusan.

Analisis rasio keuangan adalah analisa yang dilakukan oleh

perusahaan untuk menilai kinerja keuangan berdasarkan masing-masing pos

yang membutuhkan laporan keuangan 2 (dua) tahun terakhir yang merupakan

dasar untuk mengetahui kondisi keuangan dan hasil operasi suatu perusahaan.

Rasio menggambarkan suatu hubungan atau pertimbangan antara jumlah

tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisis

berupa rasio ini akan dapat menjelaskan atau memberikan gambaran kepada

penganalisis tentang baik atau buruknya keadaan atau posisi keuangan suatu

perusahaan (Munawir, 2000:64).

Dalam melakukan penilaian terhadap tingkat kesehatan bank, bank

sentral biasanya menggunakan kriteria CAMEL yaitu Capital adequacy,

Assets quality, Manajemen qulity, Earning, Liquidity. OEOI merupakan rasio

operating expenses to operating ratio, yang menjadi proxy efisiensi

operasional yang biasa digunakan oleh Bank Indonesia. Bank Indonesia

menetapkan besarnya rasio OEOI tidak melebihi 90%, apabila melebihi 90%,

maka bank tersebut dikatakan tidak efisien. LDR adalah Loans to Deposit

Ratio, rasio ini digunakan untuk mewakili ukuran likuiditas bank. Sebuah

perusahaan diwajibkan untuk mempertahankan likuiditasnanya serta

menjamin kelancaran operasi dalam memenuhi kewajibanya. Bank yang

memiliki total asset besar, mempunyai kesempatan untuk menyalurkan

kreditnya kepada pihak peminjam dan jumlah yang lebih besar, sehingga

4

memperoleh keuntungan yang tinggi (Alper, et al., 2011). Equity to Asset

Ratio (EAR) menunjukan prosentase investasi dalam total aktiva yang telah

dibelanjai dengan dana yang berasal dari modal sendiri (Jumingan, 2009:135).

Berdasarkan masalah yang terpapar di atas penulis merasa tertarik

untuk melakukan penelitian dalam tugas skripsinya tentang “PENGARUH

RASIO OEOI, LDR, DAN EAR TERHADAP KINERJA BANK GO

PUBLIK YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE

2011-2015”.

2. METODE PENELITIAN

Penelitian ini adalah termasuk penelitan kuantitatif. pendekatan ini

berkaitan dengan data mentah yang penulis peroleh dalam bentuk laporan

keuangan tahunan atau data-data yang berupa angka-angka yang belum

menjadi informasi. Metode pengumpulan data yang diggunakan adalah .Data

yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari

laporan keuangan 5 (Lima) tahun perusahaan dalam bentuk neraca dan laporan

laba-rugi yang penulis peroleh dari website Bursa Efek Indonesia (BEI).

Populasi dalam penelitian ini adalah adalah Bank Go Publik yang terdaftar di

Bursa Efek Indonesia selama penelitian sejumlah 43 Bank. Sampel dalam

penelitian ini adalah sampel sebanyak 16 Bank Go Public yang didapat dari

keseluruhan jumlah populasi. Teknik sampling yang digunakan dalam

penelitian ini adalah dengan menggunakan metode Purposive Sampling.

Metode analisa data yang digunakan adalah dengan menggunakan Uji Asumsi

Klasik, Analisa Regresi berganda dengan pengujian Hipotesis.

5

3. HASIL DAN PEMBAHASAN

Berdasarkan Hasil pengujian diskriptif data pada Tabel 1

menunjukan bahwa untuk Variabel Operating Expenses to Operating Income

(OEOI) memiliki nilai minimum sebesar 62,41 dan nilai maximum sebesar

124,95. Variabel OEOI memiliki nilai mean sebesar 88.0392 yang artinya

perbandingan antara total beban operasional dengan total pendapatan

opersional sebesar 88,0392 dengan memliki nilai penyimpangan dari rata-rata

yang terjadi sebesar 10,49797.

Variabel total loan to Deposit Ratio memiliki nilai minimum

sebesar 44,24 dan nilai maximum sebesar 113,30 dengan nilai mean 83,9791

sedangkan nilai penyimpangan atau standar devisiasi sebesar 12,89163. Hasil

nilai mean yang dimiliki oleh variabel total loan to Deposit Ratio artinya nilai

perbandingan antara kredit dengan dana pihak ketiga sebesar 83,9791. Standar

devisiasi menunjukkan seberapa besar nilai penyimpangan dari rata-rata yang

terjadi pada variabel total loan to Deposit Ratio sebesar 12,89163.

Variabel Earning to Assets Ratio (EAR) memiliki nilai minimum

sebesar 7,61 dan nilai maximum sebesar 50,77. Variabel Earning to Assets

Ratio memiliki nilai mean sebesar 12,5620 yang artinya nilai perbandingan

antara total modal dengan total Assets sebesar 12,5620 dengan nilai

penyimpangan dari nilai rata-rata yang terjadi sebesar 6,82294.

Variabel Return On Asset memiliki nilai minimum sebesar -2,82 dan

nilai maximum sebesar 3,66. Variabel Return On Asset memiliki nilai mean

sebesar 1,3548 yang artinya nilai perbandingan antara laba sebelum pajak

dengan total Assets sebesar 1,3548 dengan nilai penyimpangan dari nilai rata-

rata yang terjadi sebesar 1,11236.

6

Tabel 1 Hasil Diskriptif Data

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

OEOI 80 62.41 124.95 88.0392 10.49797

LDR 80 44.24 113.30 83.9791 12.89163

EAR 80 7.61 50.77 12.5620 6.82294

ROA 80 -2.82 3.66 1.3548 1.11236

Valid N (listwise) 80 Sumber: Data Olahan, 2016

Tabel 2. Hasil Uji Normalitas

Variabel Kolmogoruv – Smirrov p-value Keterangan

Unstandardized Residual

1,176 0,126 Sebaran data normal

Sumber: data olahan, 2016

Hasil Uji normalitas pada Tabel 2 menunjukan bahwa nilai dari

pengujian dengan metode Kolmogorov Smirnov adalah nilai signifikansi

untuk model regresi lebih besar dari 0,05. Hal ini menjelaskan bahwa

persamaan regresi dalam model ini memiliki sebaran data yang normal.

Tabel 3 Hasil Uji Autokorelasi

Model Hasil Durbin-Watson (d) Kriteria Pengujian Kesimpulan

Nilai 1,721 Nilai 1,5< d <2,5 Bebas Autokorelasi

Sumber: Data Olahan, 2016

Berdasarkan Hasil pengolahan data diatas untuk pengujian

autokorelasi pada Tabel 3 dapat dijelaskan bahwa nilai hasil pengujian

Autokorelasi sebesar 1,721. Berdasarkan kriteria yang sudah dipaparkan

pada bab sebelumnya maka hasil pengujian yang dilakukan masuk pada

kriteria nilai d antara 1,5 <d< 2,5 maka tidak terjadi autokorelasi.

7

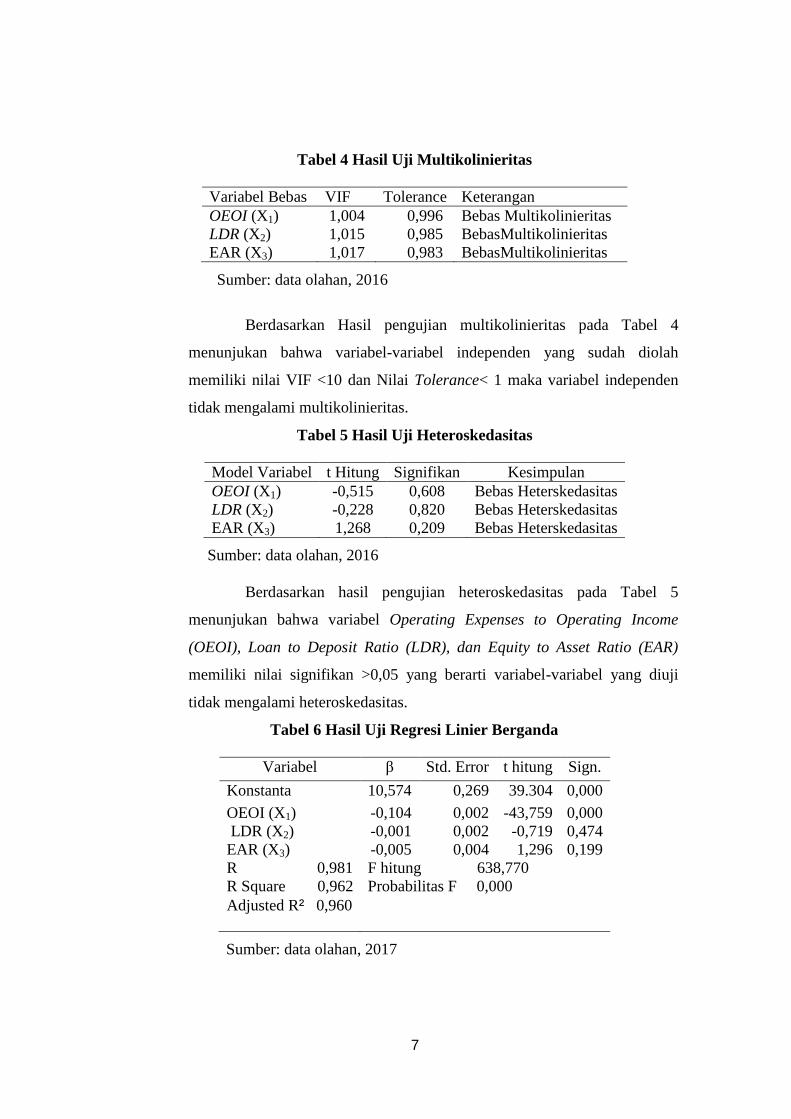

Tabel 4 Hasil Uji Multikolinieritas

Variabel Bebas VIF Tolerance Keterangan OEOI (X1) 1,004 0,996 Bebas Multikolinieritas LDR (X2) 1,015 0,985 BebasMultikolinieritas EAR (X3) 1,017 0,983 BebasMultikolinieritas

Sumber: data olahan, 2016

Berdasarkan Hasil pengujian multikolinieritas pada Tabel 4

menunjukan bahwa variabel-variabel independen yang sudah diolah

memiliki nilai VIF <10 dan Nilai Tolerance< 1 maka variabel independen

tidak mengalami multikolinieritas.

Tabel 5 Hasil Uji Heteroskedasitas

Model Variabel t Hitung Signifikan Kesimpulan OEOI (X1) -0,515 0,608 Bebas Heterskedasitas LDR (X2) -0,228 0,820 Bebas Heterskedasitas EAR (X3) 1,268 0,209 Bebas Heterskedasitas

Sumber: data olahan, 2016

Berdasarkan hasil pengujian heteroskedasitas pada Tabel 5

menunjukan bahwa variabel Operating Expenses to Operating Income

(OEOI), Loan to Deposit Ratio (LDR), dan Equity to Asset Ratio (EAR)

memiliki nilai signifikan >0,05 yang berarti variabel-variabel yang diuji

tidak mengalami heteroskedasitas.

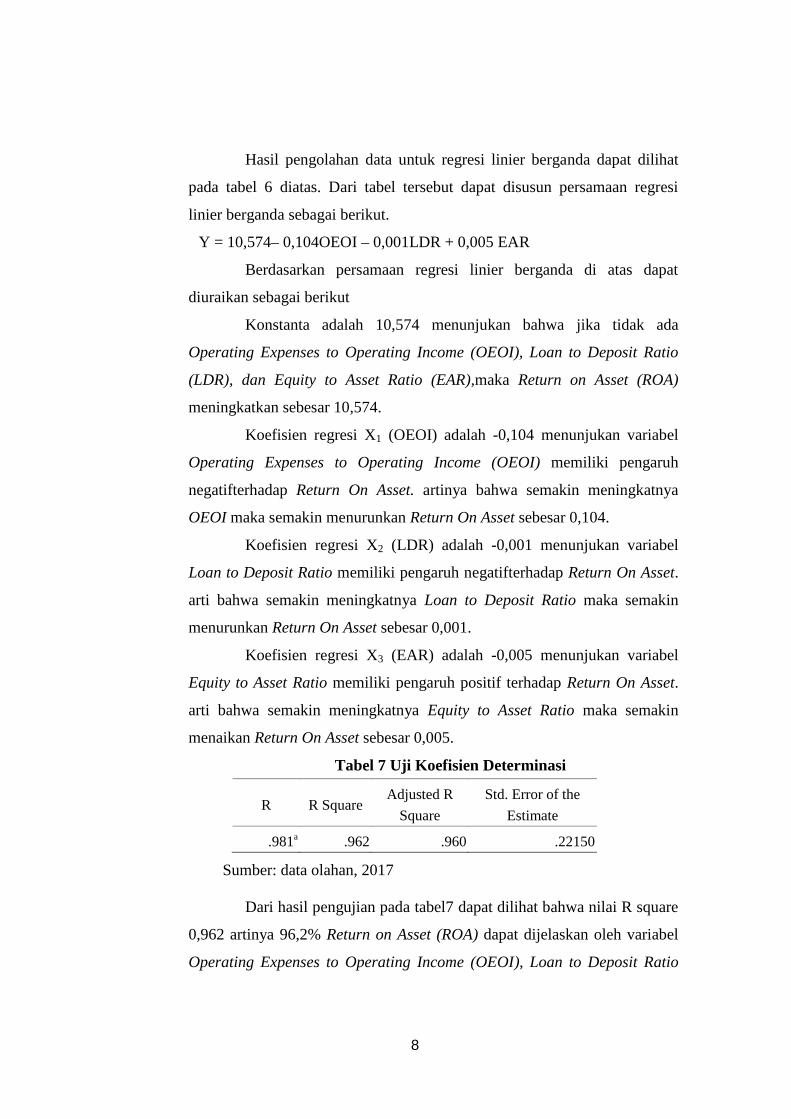

Tabel 6 Hasil Uji Regresi Linier Berganda

Variabel β Std. Error t hitung Sign. Konstanta 10,574 0,269 39.304 0,000 OEOI (X1) -0,104 0,002 -43,759 0,000 LDR (X2) -0,001 0,002 -0,719 0,474 EAR (X3) -0,005 0,004 1,296 0,199 R 0,981 R Square 0,962 Adjusted R² 0,960

F hitung 638,770 Probabilitas F 0,000

Sumber: data olahan, 2017

8

Hasil pengolahan data untuk regresi linier berganda dapat dilihat

pada tabel 6 diatas. Dari tabel tersebut dapat disusun persamaan regresi

linier berganda sebagai berikut.

Y = 10,574– 0,104OEOI – 0,001LDR + 0,005 EAR

Berdasarkan persamaan regresi linier berganda di atas dapat

diuraikan sebagai berikut

Konstanta adalah 10,574 menunjukan bahwa jika tidak ada

Operating Expenses to Operating Income (OEOI), Loan to Deposit Ratio

(LDR), dan Equity to Asset Ratio (EAR),maka Return on Asset (ROA)

meningkatkan sebesar 10,574.

Koefisien regresi X1 (OEOI) adalah -0,104 menunjukan variabel

Operating Expenses to Operating Income (OEOI) memiliki pengaruh

negatifterhadap Return On Asset. artinya bahwa semakin meningkatnya

OEOI maka semakin menurunkan Return On Asset sebesar 0,104.

Koefisien regresi X2 (LDR) adalah -0,001 menunjukan variabel

Loan to Deposit Ratio memiliki pengaruh negatifterhadap Return On Asset.

arti bahwa semakin meningkatnya Loan to Deposit Ratio maka semakin

menurunkan Return On Asset sebesar 0,001.

Koefisien regresi X3 (EAR) adalah -0,005 menunjukan variabel

Equity to Asset Ratio memiliki pengaruh positif terhadap Return On Asset.

arti bahwa semakin meningkatnya Equity to Asset Ratio maka semakin

menaikan Return On Asset sebesar 0,005.

Tabel 7 Uji Koefisien Determinasi

R R Square Adjusted R

Square Std. Error of the

Estimate

.981a .962 .960 .22150

Sumber: data olahan, 2017

Dari hasil pengujian pada tabel7 dapat dilihat bahwa nilai R square

0,962 artinya 96,2% Return on Asset (ROA) dapat dijelaskan oleh variabel

Operating Expenses to Operating Income (OEOI), Loan to Deposit Ratio

9

(LDR), dan Equity to Asset Ratio (EAR). Sedangakan sisanya 3,8%

diterangkan oleh model yang lain.

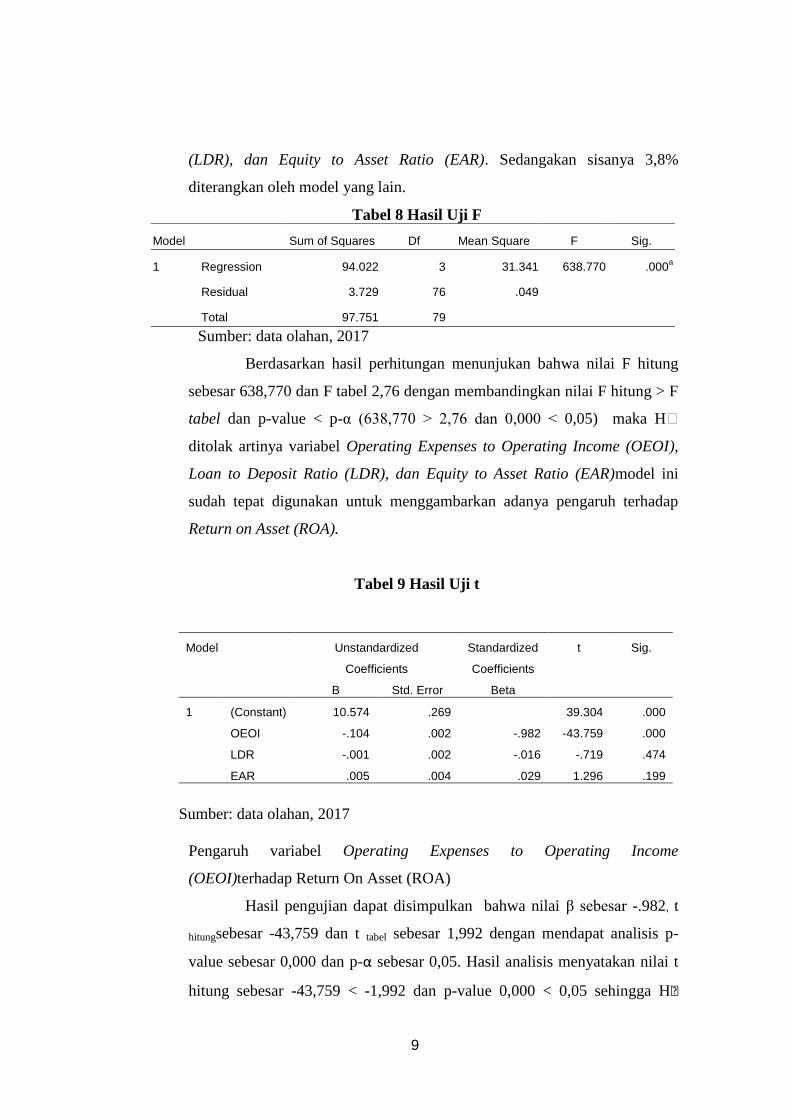

Tabel 8 Hasil Uji F Model Sum of Squares Df Mean Square F Sig.

1 Regression 94.022 3 31.341 638.770 .000a

Residual 3.729 76 .049

Total 97.751 79 Sumber: data olahan, 2017

Berdasarkan hasil perhitungan menunjukan bahwa nilai F hitung

sebesar 638,770 dan F tabel 2,76 dengan membandingkan nilai F hitung > F

tabel dan p-value < p-α (638,770 > 2,76 dan 0,000 < 0,05) maka H

ditolak artinya variabel Operating Expenses to Operating Income (OEOI),

Loan to Deposit Ratio (LDR), dan Equity to Asset Ratio (EAR)model ini

sudah tepat digunakan untuk menggambarkan adanya pengaruh terhadap

Return on Asset (ROA).

Tabel 9 Hasil Uji t

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 10.574 .269 39.304 .000

OEOI -.104 .002 -.982 -43.759 .000

LDR -.001 .002 -.016 -.719 .474

EAR .005 .004 .029 1.296 .199

Sumber: data olahan, 2017

Pengaruh variabel Operating Expenses to Operating Income

(OEOI)terhadap Return On Asset (ROA)

Hasil pengujian dapat disimpulkan bahwa nilai β sebesar -.982, t

hitungsebesar -43,759 dan t tabel sebesar 1,992 dengan mendapat analisis p-

value sebesar 0,000 dan p-α sebesar 0,05. Hasil analisis menyatakan nilai t

hitung sebesar -43,759 < -1,992 dan p-value 0,000 < 0,05 sehingga H

10

ditolak artinya Operating Expenses to Operating Income (OEOI)memiliki

pengaruh negatif signifikan terhadap Return on Asset.

Pengaruh variabel Loan to Deposit Ratio terhadap Return on Asset.

Variabel yang akan diuji Loan to Deposit Ratio. Hasil Dari hasil

pengujian tersebut dapat disimpulkan bahwa nilai β sebesar -.016,t

hitungsebesar -0,719 dan t tabel sebesar 1,992 dengan mendapat analisis p-

value sebesar 0,474 dan p-α sebesar 0,05. Hasil analisis menyatakan nilai t

hitung sebesar -0,719 > -1,992 dan p-value 0,474 > 0,05 sehingga H

diterima artinya Loan to Deposit Ratio (LDR) memiliki pengaruh negatif

tidak signifikan terhadap Return on Asset (ROA).

Pengaruh variabel Equity to Asset Ratio (EAR)terhadap Return on Asset

Dari hasil pengujian tersebut dapat disimpulkan bahwa hasil

pengujian diatas bahwa nilai β sebesar.029,t hitungsebesar 1,296 dan t tabel

sebesar 1,992 dengan mendapat analisis p-value sebesar 0,199 dan p-α

sebesar 0,05. Hasil analisis menyatakan nilai t hitung sebesar 1,296 < 1,992

dan p-value 0,199 > 0,05 sehingga H diterima artinya Equity to Asset Ratio

(EAR)memiliki pengaruh positif tidak signifikan terhadap Return on Asset.

4. PENUTUP

Berdasarkan hasil penelitian dan pembahsan, maka didapatkan

kesimpulan: Terdapat pengaruh Operating Expenses to Operating Income

(OEOI) terhadap Return On Asset (ROA). Hal ini dapat dibuktikan dengan

nilai signifikannya 0,000 lebih kecil dari 0,05. Tidak terdapat pengaruh Loan

to Deposit Ratio (LDR) terhadap Return On Asset. Hal ini dapat dibuktikan

dengan nilai signifikannya 0,474 lebih besar dari 0,05. Tidak terdapat

pengaruh antara Equity to Asset Ratio (EAR) terhadap Return On Asset. Hal

ini dapat dibuktikan dengan nilai signifikannya 0,199 lebih besar dari 0,05;

Berdasarkan uji ketepatan model (uji F) menunjukan bahwa variabel

Operating Expenses to Operating Income (OEOI), Loan to Deposit Ratio

(LDR), dan Equity to Asset Ratio (EAR), model ini sudah tepat digunakan

untuk menggambarkan adanya pengaruh terhadap Return on Asset (ROA);

11

Berdasarkan hasil uji koefisien determinasi menujukan bahwa nilai koefesien

determinasi sebesar 0,962 yang berarti variabel Return on Asset (ROA) dapat

dijelaskan oleh variabel Operating Expenses to Operating Income (OEOI),

Loan to Deposit Ratio (LDR), dan Equity to Asset Ratio (EAR)sebesar 96,2%,

sisanya sebesar 3,8% dijelaskan oleh selain diluar model itu.

Diharapkan perusahaan dapat menggunakan modal dengan efisien

dikarena hasil dari penelitian ini yang memiliki pengaruh negatif dan

signifikan adalah variabel OEOI, sehingga sumber dana yang didapat harus

perhatian guna untuk membiayai operasional. Dampak ketidakefektifitas

pemakaian modal mengakibatkan memperkecil peluang untuk mendapatkan

keuntungan yang lebih besar dengan melihat itu maka ketika perusahaan yang

go public memiliki kinerja yang kurang bias berdampak menurunnya investor

yang akan menyalurkan dananya.

DAFTAR PUSTAKA

Abriyani, D.R, Wiryono, S.K, and Sumirat, Erman. (2012), “The Effect Of Good Corporate Governance and Financial Performance On The Corporate Social Responsibility Disclosure Of Telecommunication Company In Indonesia,” The Indonesian Journal Of Business Administration, Vol. 1, No. 5, pp. 226-300.

Didit, 2013 Biaya Operasional Terhadap Pendapatan Operasional (BOPO) : Catatannya Didit. http://diditnote.blogspot.co.id/2013/04/biaya-operasional-terhadap-pendapatan.html

Dukat, Erwan, 1987, Alat-Alat Analisa Laporan Keuangan, Yogyakarta, AK Group.

Indarwati, Vivin dan Anan, Edy (2014), “Effect of Financial Ratios toward Bank Performance in Indonesia(Case Study on the Regional Development Banks in Indonesia Period 2008-2012),” EBBANK, Vol. 5, No. 2, pp. 35-54.

Karina, Febby dan Fitrisia, Dina (2015) “Pengaruh Equity To Total Assets Ratio, Non Perfoming Ratio dan Financing to Deposit Ratio Terhadap Kinerja Keuangan Koperasi BMT NURUL JANNAH GRESIK Tahun 2012-2014,” JESIT, Vol.2, No.10.

Kasmir., 2002, Dasar-Dasar Perbankan, Jakarta, PT RajaGrafindo Persada.

12

Kasmir., 2004, Manajemen Perbankan, Jakarta, PT RajaGrafindo Persada.

Kasmir., 2012, Manajemen Perbankan, edisi revisi 2012, Jakarta, PT RajaGrafindo Persada.

Kasmir., 2014, Bank dan Lembaga Keuangan Lainnya, edisi revisi 2014, Jakarta, PT RajaGrafindo Persada.

Mohammad Adam, Mustafa Hassan. (2014), “Evaluating The Financial Performance of Banks Using Financial Ratios A Case Study of Erbil Bank For Investment and Finance,” European Journal of Accounting Auditing and Finance Research, Vol. 2, No. 2, pp. 156-170.

Mohiuddin, Golam. (2014), “Use of CAMEL Model: A Study on Financial Performance of Selected Commercial Banks in Bangladesh,” Universal Journal of Accounting and Finance, Vol. 2, No. 5, pp. 151-160.

Rumapea, D. 2013 Return On Assets (ROA) : Education, Computer, Belongtoyou is a website countains knowledge and to help others developed education.http://bilongtuyu.blogspot.co.id/2013/05/return-on-assets-roa.html

Sanusi, Anwar., 2011, Metodologi Penelitian Bisnis, Jakarta, Salemba Empat.

Sarita, Buyung. Zandi, G.R.Z. and Shahabi, Alireza. (2012), “ Determinants of Perfomance in Indonesian Banking : A Cross-Sectional and Dynamic Panel Data Analysis,” International Journal Of Economics and Finance Studies, Vol. 4, No. 2, ISSN. 1309-8055.

Sawir, Agnes., 2005, Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, Jakarta, PT Gramedia Pustaka Utama.

Sutojo, S., 2000, Strategi Manajemen Kredit Bank Umum, Jakarta, Damar Mulia Pustaka.

Syarif Arbi, M., 2013, Lembaga: Perbankan, Keuangan, dan Pembiayaan, edisi pertama jilid 1, Yogyakarta, BPFE.

Taswan, 2010, Manajemen Perbankan konsep, teknik & aplikasi, Yogyakarta, UPP STIM YKPN YOGYAKARTA.

Wahyu, Listyorini (2012), “Analisis Pengaruh CAMEL Terhadap Kinerja Perusahaan Perbankan Yang Go Publik,” Dinamika Akuntansi, Keuangan dan Perbankan, Vol.1, No.2.

Wahyu,N.T.th.DuniaKeuangan.http://noviawahyunurhidayah.blogspot.co.id/p/blog-page_8394.html

Wild, John J., K.R. Subramanyam, dan Robert F. Halsey, 2005, Financial Statement Analysis, Jakarta, Salemba Empat.

13

- Undang-Undang Perbankan No. 10 Tahun 1998

- 2016 http://www.idx.co.id