pengaruh pendidikan formal, tingkat kualifikasi …repository.umrah.ac.id/1951/1/nosi amanda...

TRANSCRIPT

1

PENGARUH PENDIDIKAN FORMAL, TINGKAT KUALIFIKASI PROFESI,

BANYAKNYA TUGAS PEMERIKSAAN, LAMANYA PEKERJA DAN

PELATIHAN YANG DIIKUTI SEORANG PEMERIKSA TERHADAP

PENINGKATAN KEAHLIAN AUDITOR DI INSPEKTORAT PROVINSI

KEPULAUAN RIAU DAN KOTA TANJUNGPINANG

o i m nd mp l nik

in i

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji (UMRAH),

Tanjungpinang, Kepulauan Riau

Email : [email protected]

ABSTRAK

Penelitian ini bertujuan untuk mengidentifikasi, menganalisis dan mengobservasi data

pengaruh pendidikan formal, tingkat kualifikasi profesi, banyaknya tugas

pemeriksaan, lamanya bekerja dan pelatihan yang diikuti seorang pemeriksa terhadap

peningkatan keahlian auditor. Dimana 32 responden dalam penelitian ini berasal dari

Auditor Inspektorat Provinsi Kepulauan Riau dan Kota Tanjungpinang. Metode yang

digunakan adalah sensus, dimana semua populasi diselidiki secara individual dalam

mengumpulakn data untuk mendapatkan data aktual. Pengujian hipotesis dengan

metode pengujian regresi linier berganda. Hasil penelitian menunjukkan bahwa: (1)

Variabel pendidikan, tingkat kualifikasi profesi, banyaknya tugas pemeriksaan,

Lamanya bekerja dan pelatihan yang diikuti oleh seorang auditor secara simultan

memiliki pengaruh terhadap peningkatan keahlian auditor (2) Variabel pendidikan

formal, tingkat kualifikasi profesi, banyaknya tugas pemeriksaan dan lamanya bekerja

tidak mempengaruhi peningkatan keahlian auditor (3) Variabel pelatihan yang diikuti

auditor memiliki pengaruh terhadap peningkatan keahlian auditor.

Keywords : Education, Professional Qualification Level, Many Assignments Auditor,

Working Length Auditor And Training Followed By Auditors And

Auditors Proficiency.

PENDAHULUAN

Tingginya tuntutan masyarakat atas penyelenggaraan pemerintahan yang

transparan dan akuntabel harus disikapi dengan serius oleh segenap jajaran

penyelenggaraan negara, baik dalam tataran eksekutif, legislatif maupun yudikatif.

Semua elemen penyelenggaran negara harus mempunyai komitmen bersama untuk

menyelenggarakan sistem pemerintahan yang bersih, adil atau yang disebut dengan

good governance dan clean government.

2

Adapun kebijakan yang terkait untuk mewujudkan good governance di sektor

publik meliputi penetapan standar etika dan prilaku aparatur negara, penetapan

struktur organisasi yang jelas dalam mengatur peran dan tanggungjawab termasuk

akuntabilitas organisasi kepada publik, pengaturan sistem pengendalian organisasi

yang memadai serta format pelaporan eksternal yang disusun berdasarkan standar

akuntansi pemerintahan.

Peraturan Menteri Pendayagunaan Aparatur Negara Nomor:

PER/05/M.PAN/03/2008 Tentang Standar Audit Aparat Pengawasan Intern

Pemerintah menyatakan bahwa standar audit aparat pengawasan intern pemerintah

wajib dipergunakan sebagai acuan bagi seluruh APIP dalam melaksanakan audit

sesuai dengan mandat audit masing-masing.

Saat ini, masih ada daerah dalam penyelenggaraan pemerintahannya belum

sesuai dengan tatakelola pemerintahan yang baik.Dalam beberapa tahun terakhir,

kasus korupsi, kolusi dan nepotisme (KKN) di negara ini menjadi kasus yang menjadi

perhatian oleh masyarakat.Adapun wujud dari tindakan KKN antara lain

penyelewengan wewenang dan jabatan, suap atau uang tutup mulut, pungutan liar

sampai menggunakan uang negera untuk kepentingan pribadi.Hal ini seharusnya

menjadi perhatian dan pertimbangan penting auditor dan pimpinan yang melakukan

fungsi pengawasan dilingkungan pemerintah daerah.

Dalam mencapai keinginan dan harapan tersebut setiap pekerjaan audit yang

dilaksanakan harus terkoordinasi dengan baik antara fungsi pengawasan dengan

berbagai fungsi aktivitas, kegiatan, ataupun program yang dijalankan pemerintah

daerah dan Satuan Kerja Perangkat Daerah (SKPD). Untuk itu diperlukan auditor

yang kompeten didukung oleh pendidikan formal berkompetensi akuntansi serta masa

kerja auditor.

Dalam rangka pelaksanaan pengawasan, pemerintah menciptakan aparat

pengawasan dilingkungan pemerintahan, yaitu Aparat Pengawasan Intern Pemerintah

(APIP). Salah satu unit yang melakukan pengawasan terhadap pemerintah daerah

adalah inspektorat daerah.Inspektorat wilayah provinsi mempunyai tugas membantu

gubernur dalam membina dan mengawasi pelaksanaan urusan pemerintahan yang

menjadi kewenangan daerah dan tugas pembantuan oleh perangkat daerah.

Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 tentang

sistem pengendalian intern pemerintah menyatakan pada pasal 11, yaitu perwujudan

peran aparat pengawasan intern pemerintah yang efektif sebagaimana dimaksud

dalam pasal 4 huruf g sekurang-kurangnya harus memberikan keyakinan yang

memadai atas ketaatan, kehematan, efisiensi, dan efektifitas pencapaian tujuan

penyelenggaraan tugas dan fungsi instansi pemerintah; memberikan peringatan dini

dan meningkatkan efektifitas manajemen risiko dalam penyelenggaraan tugas dan

fungsi instansi pemerintah; dan memelihara dan meningkatkan kualitas tata kelola

penyelenggaraan tugas dan fungsi instansi pemerintah

3

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

Auditing

Secara umum auditing/pemeriksaan laporan keuangan adalah suatu proses

sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai

pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk

menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria

yang telah ditetapkan, serta penyampaian hasil-hasil kepada pemakai yang

berkepentingan (Darise, 2008:267). Jika ditinjau dari sudut profesi akuntan publik,

auditing adalah pemeriksaan (examination) secara objektif atas laporan keuangan

suatu perusahaan atau organisasi lain dengan tujuan untuk menentukan apakah

laporan keuangan tersebut menyajikan secara wajar, dalam semua hal yang material,

posisi keuangan, dan hasil usaha perusahaan atau organisasi tersebut. Peraturan

Menteri Pendayagunaan Aparatur Negara Nomor PER/05/M/PAN/03/2008 Tentang

Standar Audit Aparat Pengawasan Intern Pemerintah mendefinisikan Audit adalah

proses identifikasi masalah, analisis dan evaluasi bukti yang dilakukan secara

independen, obyektif dan profesional berdasarkan standar audit, untuk menilai

kebenaran, kecermatan, kredibilitas, efektif, efisien dan keandalan informasi

pelaksanaan tugas dan fungsi instansi pemerintah

Keahlian Auditor

Peraturan Menteri Pendayagunaan Aparatur Negara No.

PER/05/M.PAN/03/2008 menyatakan bahwa auditor harus mempunyai pengetahuan,

keterampilan, dan kompetensi lainnya yang diperlukan untuk melaksanakan tanggung

jawabnya.Keahlian auditor akan berdampak terhadap hasil audit yang akan

dihasilkan. Auditor harus memiliki keahlian yang diperlukan dalam tugasnya,

keahlian ini meliputi keahlian mengenai audit yang mencakup antara lain:

merencanakan program kerja pemeriksaan, menyusun program kerja pemeriksaan,

melaksanakan program kerja pemeriksaan, menyusun kertas kerja pemeriksaan,

menyusun berita pemeriksaan, dan laporan hasil pemeriksaan (Praptomo,2002).

Pendidikan Formal

Sesuai dengan Peraturan Menteri Negara Pendayagunaan Aparatur Negara

Nomor PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern

Pemerintah, sub bab prinsip-prinsip dasar No. 2210 terkait Latar Belakang

Pendidikan Auditor, seorang auditor APIP harus mempunyai pendididkan formal

minimal Strata satu (S-1) atau yang setara. Hal ini diberlakukan agar terciptanya

kinerja audit yang baik untuk merencanakan audit, mengidentifikasi kebutuhan

profesional auditor dan untuk mengembangkan teknik dan metodologi audit agar

sesuai dengan situasi dan kondisi yang dihadapi oleh unit yang sedang dilayani oleh

APIP.

4

Tingkat Kualifikasi Profesi

Dalam Peraturan Badan Pemeriksa Keuangan Negara Republik Indonesia

Nomor 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara mengenai

Pernyataan Standar Pemeriksaan nomor 09 dikatakan bahwa : Tenaga ahli intern dan

ekstern yang membantu pelaksanaan tugas pemeriksaan menurut Standar

Pemeriksaan harus memiliki kualifikasi atau sertifikasi yang diperlukan dan

berkewajiban untuk memelihara kompetensi profesional dalam bidang keahlian

mereka, tetapi tidak diharuskan untuk memenuhi persyaratan pendidikan

berkelanjutan di atas.

Banyaknya Tugas Pemeriksaan Kualitas audit yang dihasilkan tidak akan terlepas dari kualitas auditor itu

sendiri. Pengalaman mempunyai hubungan yang erat dengan keahlian auditor,

pencapaian keahlian seorang auditor selain berasal dari pendidikan formalnya juga

diperluas lagi dengan pengalaman-pengalaman dalam praktik audit. Pengalaman

mengaudit didapat dari banyaknya tugas pemeriksaan yang dilakukan oleh auditor.

Lamanya Bekerja

Seseorang yang melakukan pekerjaan sesuai dengan pengetahuan yang

dimilikinya akan memberikan hasil yang lebih baik dari pada mereka yang tidak

mempunyai pengetahuan cukup dalam mejalankan tugasnya. Kenyataan

menunjukkan semakin lama seseorang bekerja maka, semakin banyak pengalaman

yang dimiliki oleh pekerja tersebut

Pelatihan Yang Diikuti Seorang Pemeriksa

Dalam rangka memenuhi persyaratan sebagai seorang profesional, auditor

harus menjalani pelatihan yang cukup, yang berarti bahwa auditor harus mengikuti

perkembangan yang terjadi dalam dunia usaha dan profesinya. Dalam hal ini,

pengetahuan umum perlu diperbaharui untuk meningkatkan keahlian auditor baik

melalui pendidikan formal maupun pelatihan teknis. Dengan demikian, struktur

pengetahuan auditor yang berkenaan dengan kekeliruan ataupun keahlian auditor

mungkin akan berkembang dengan adanya programpelatihan auditor ataupun dengan

bertambahnya pengalaman auditor

5

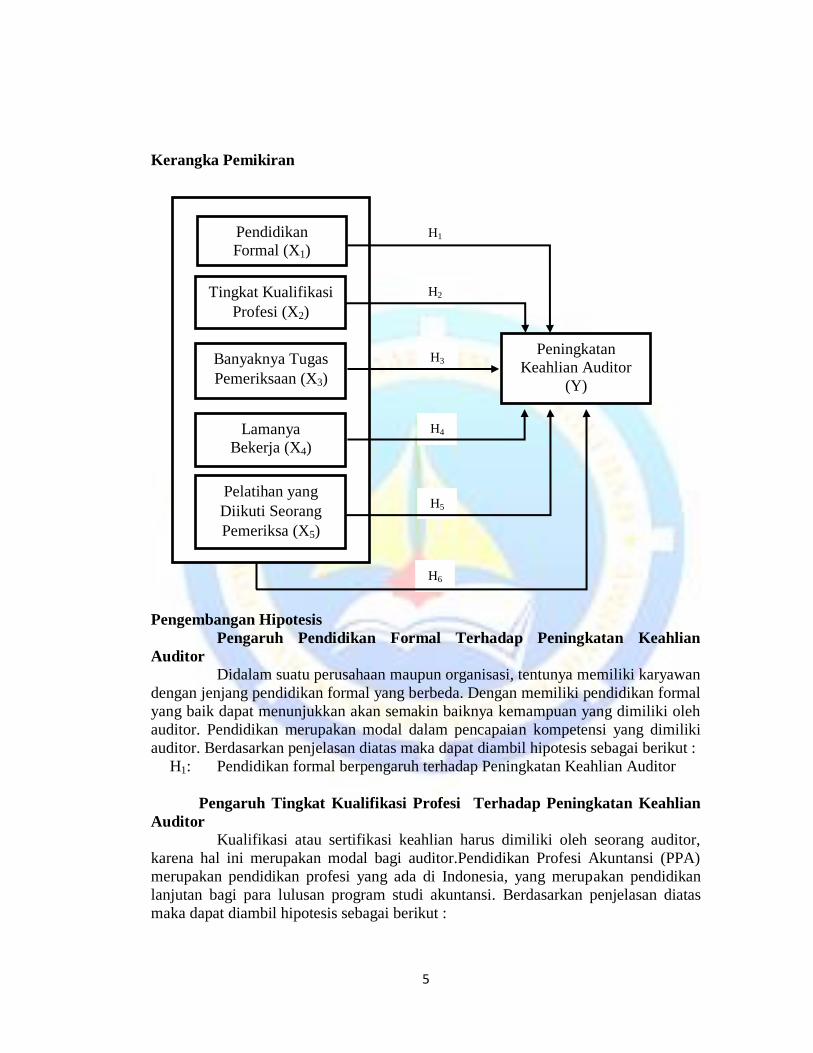

Kerangka Pemikiran

Pengembangan Hipotesis

Pengaruh Pendidikan Formal Terhadap Peningkatan Keahlian

Auditor

Didalam suatu perusahaan maupun organisasi, tentunya memiliki karyawan

dengan jenjang pendidikan formal yang berbeda. Dengan memiliki pendidikan formal

yang baik dapat menunjukkan akan semakin baiknya kemampuan yang dimiliki oleh

auditor. Pendidikan merupakan modal dalam pencapaian kompetensi yang dimiliki

auditor. Berdasarkan penjelasan diatas maka dapat diambil hipotesis sebagai berikut :

H1: Pendidikan formal berpengaruh terhadap Peningkatan Keahlian Auditor

Pengaruh Tingkat Kualifikasi Profesi Terhadap Peningkatan Keahlian

Auditor

Kualifikasi atau sertifikasi keahlian harus dimiliki oleh seorang auditor,

karena hal ini merupakan modal bagi auditor.Pendidikan Profesi Akuntansi (PPA)

merupakan pendidikan profesi yang ada di Indonesia, yang merupakan pendidikan

lanjutan bagi para lulusan program studi akuntansi. Berdasarkan penjelasan diatas

maka dapat diambil hipotesis sebagai berikut :

H2

H3

H4

H5

H1 Pendidikan

Formal (X1)

Tingkat Kualifikasi

Profesi (X2)

Banyaknya Tugas

Pemeriksaan (X3)

Peningkatan

Keahlian Auditor

(Y)

Lamanya

Bekerja (X4)

H6

Pelatihan yang

Diikuti Seorang

Pemeriksa (X5)

6

H2: Tingkat kualifikasi profesi berpengaruh terhadap peningkatan keahlian auditor

Pengaruh Banyaknya Tugas Pemeriksaan Terhadap Peningkatan Keahlian

Auditor

Pengalaman akuntan 6tatis akan terus meningkat seiring dengan makin

banyaknya audit yang dilakukan serta kompleksitas transaksi keuangan perusahaan

yang diaudit sehingga akan menambah dan memperluas pengetahuannya di bidang

akuntansi dan auditing (Christiawan, 2002). Dari hasil penelitian Sukriah, Akram dan

Inapty (2009) menunjukkan bahwa semakin banyak pengalaman kerja seorang

auditor maka semakin meningkat kualitas hasil pemeriksaan yang dilakukan sehingga

mengindikasikan bahwa meningkatnya keahlian auditor dalam melaksanakan

tugasnya.Berdasarkan penjelasan diatas maka dapat diambil hipotesis sebagai berikut:

H3: Banyaknya Tugas Pemeriksaan berpengaruh terhadap Peningkatan Keahlian

Auditor.

Pengaruh Lamanya Bekerja terhadap Peningkatan Keahlian Auditor

Lamanya audit yang pernah dilakukan oleh seorang auditor serta

kompleksitas transaksi keuangan yang dihadapi akan menambah dan memperluas

pengetahuannyadi bidang akuntansi dan auditing yang pernah diterimanya saat

pendidikan formal dan pelatihan.Berdasarkan penjelasan diatas maka dapat diambil

hipotesis sebagai berikut :

H4: Lamanya Bekerjaberpengaruh terhadap Peningkatan Keahlian Auditor

Pengaruh Pelatihan Yang Di Ikuti Seorang Pemeriksa Terhadap Peningkatan

Keahlian Auditor

Pelatihan merupakan suatu proses pendidikan jangka pendek yang

memiliki tujuan meningkatkan kompetensi, pengetahuan dan keahlian untuk

melaksanakan suatu pekerjaan (Afifah, 2015). Pengetahuan yang diperoleh dari

pelatihan yang diikuti oleh seorang auditor adalah pengetahuan mengenai hal-hal

yang berkaitan dengan tindakan kecurangan (fraud), sehingga apabila tindak

kecurangan (fraud) terjadi dalam suatu organisasi dapat dicegah dan dideteksi

keberadaannya. Pelatihan inilah yang merupakan salah satu kegiatan pengembangan

auditor untuk meningkatkan keahlian auditor. Berdasarkan penjelasan diatas maka

dapat diambil hipotesis sebagai berikut :

H5: Pelatihan yang di ikuti seorang pemeriksa berpengaruh Terhadap

peningkatan keahlian auditor

H6: pendidikan formal, tingkat kualifikasi profesi, banyaknya tugas pemeriksaan,

lamanya bekerja dan pelatihan yang diikuti seorang pemeriksa berpengaruh terhadap

peningkatan keahlian auditor

7

METODOLOGI PENELITIAN

Objek dan Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian survey. Survey ini dilakukan dengan

cara mengedarkan koesioner yang berisi beberapa pernyataan yang berkaitan dengan

objek peneltian yakni pendidikan formal, tingkat kualifikasi profesi, banyaknya

tugas pemeriksaan, lamanya bekerja dan pelatihan yang diikuti serta keahlian auditor

dalam bidang auditing. Kemudian setiap responden dipersilahkan untuk memberikan

penilaian atas pernyataan tersebut. Selanjutnya jawaban responden tersebut

dianalisis secara statistik dengan bantuan IBM SPSS Version 22. Penelitian ini

dilakukan dalam kurun waktu 4 (empat) bulan untuk masing-masing institusi. Hal ini

diperuntukan agar peneliti dapat lebih dalam menggali informasi dan data primer

untuk setiap instansi. Total waktu yang digunakan peneliti untuk melakukan

penelitian ini sekitar 8 (delapan) bulan dimana 6 (enam) bulan digunakan untuk

turun menggali informasi dan data di inspektorat provinsi Kepulauan Riau dan Kota

Tanjungpinang, sedangkan 2 (dua) bulan lainnya diperuntukan untuk menulis dan

menginterprestasi data kedalam bentuk narasi dimulai sejak bulan Desember 2016

hingga bulan Juli 2017.

Indikator Penelitian

VARIABEL PENGERTIAN INDIKATOR

PENELITIAN

Variabel Dependen

Peningkatan

Keahlian

Auditor

Peraturan Menteri Pendayagunaan

Aparatur Negara No.

PER/05/M.PAN/03/2008

menyatakan bahwa auditor harus

mempunyai pengetahuan,

keterampilan, dan kompetensi

lainnya yang diperlukan untuk

melaksakan tanggung

jawabnya.Auditor harus memiliki

keahlian yang diperlukan dalam

tugasnya, keahlian ini meliputi

keahlian mengenai audit yang

mencakup antara lain:

merencanakan program kerja

pemeriksaan, menyusun program

kerja pemeriksaan, melaksanakan

program kerja pemeriksaan,

menyusun kertas kerja

pemeriksaan, menyusun berita

1. Merencanakan

Program Kerja Audit

2. Melaksanakan Program

Kerja Audit

3. Menyusun Laporan

Hasil Audit

8

pemeriksaan, dan laporan hasil

pemeriksaan (Praptomo,2002).

Variabel Independen

Pendidikan

Formal

Seorang auditor APIP harus

mempunyai pendididkan formal

minimal Strata satu (S-1) atau

yang setara. Dan kompetensi

teknis yang harus dimiliki oleh

auditor adalah auditing, akuntansi,

administrasi pemerintahan dan

komunikasi

1. Tingkat Pendidikan

Auditor

2. Kompetensi Auditor

Tingkat

Kualifikasi

Profesi

Tenaga ahli intern dan ekstern

yang membantu pelaksanaan

tugas pemeriksaan menurut

Standar Pemeriksaan harus

memiliki kualifikasi atau

sertifikasi yang diperlukan dan

berkewajiban untuk memelihara

kompetensi profesional dalam

bidang keahlian mereka

1. Mutu Personal

(Auditor)

2. Pengetahuan Terkait

Auditing

Banyaknya

Tugas

Pemeriksaan

Pengalaman mempunyai

hubungan yang erat dengan

keahlian auditor, pencapaian

keahlian seorang auditor selain

berasal dari pendidikan formalnya

juga diperluas lagi dengan

pengalaman-pengalaman dalam

praktik audit. Pengalaman

mengaudit didapat dari banyaknya

tugas pemeriksaan yang dilakukan

oleh auditor

1. Jumlah Pemeriksaan

2. Hasil Pemeriksaan

Lamanya

Bekerja

Cakupan waktu bekerja seorang

sebagai auditor dan juga lamanya

waktu yang digunakan oleh

auditor untuk menyelesaikan

tugas audit yang sedang

dikerjakan.

1. Lamanya sebagai

Auditor

2. Waktu yang di

Gunakan

Pelatihan Yang

Di Ikuti Seorang

Pemeriksa

Dalam rangka memenuhi

persyaratan sebagai seorang

profesional, auditor harus

menjalani pelatihan yang cukup,

yang berarti bahwa auditor harus

1. Frekuensi Auditor

dalam Mengikuti

Pelatihan

2. Hasil dari Pelatihan

9

mengikuti perkembangan yang

terjadi dalam dunia usaha dan

profesinya.

HASIL PENELITIAN DAN PEMBAHASAN

Karakteristik Responden

Adapun tabel kelompok responden berdasarkan jenis kelamin adalah:

Jenis Kelamin Frekuensi Persentase

Laki-Laki 13 43%

Perempuan 17 57%

Total 30 100%

Sumber : Data Diolah Penulis (2018)

Berdasarkan tabel diatas maka responden pria sebanyak 13 orang lebih

sedikit dari pada reponden wanita sebanyak 17 orang.

Masa Kerja Frekuensi Persentase

< 3 Tahun 1 3,3%

3 – 5 Tahun 13 43,3%

6 – 10 Tahun 16 53,3%

11 – 15 Tahun 0 0%

> 15 Tahun 0 0%

Total 30 100%

Sumber : Data Diolah Penulis (2018)

Berdasarkan Tabel diatas maka auditor dengan pengalaman antara 6-10

tahun sebanyak 16 (enam belas) orang dan pengalaman paling sedikit dibawah 3

tahun sebanyak 1 (satu) orang.

Masa Kerja Frekuensi Persentase

20 – 30 Tahun 1 3,3%

31 – 40 Tahun 21 70%

41 – 50 Tahun 8 26,4%

51 – 60 Tahun 0 0%

Total 30 100%

Sumber : Data Diolah Penulis (2018)

Berdasarkan Tabel diatas maka auditor terbesar dengan umur antara 31-40

tahun sebanyak 21 (dua puluh satu) orang dan jumlah auditor paling kecil dengan

umur 20-30 tahun sebanyak 1 (satu) orang.

Pendidikan Frekuensi Persentase

S1 28 93%

S2 2 7%

S3 0 0%

Total 30 100%

10

Sumber : Data Diolah Penulis (2018)

Berdasarkan tabel tersebut auditor dengan tingkat pendidikan paling banyak adalah

auditor yang memeiliki ijazah sarjana (S1) yaitu sebanyak 28 (dua puluh delapan)

orang dan terdapat 10tatist dengan jenjang pendidikan S2sebanyak 2 (dua) orang

Hasil Uji Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari

nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, (Ghozali,

2013:19).

Tabel 1 Hasil Uji Analisis Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PENDIDIKAN FORMAL 30 28 40 35.10 3.252 TINGKAT KUALIFIKASI PROFESI

30 26 35 30.50 3.071

BANYAKNYA TUGAS PEMERIKSAAN

30 17 30 23.57 3.857

LAMANYA BEKERJA 30 22 40 30.93 4.660 PELATIHAN YANG DIIKUTI SEORANG PEMERIKSA

30 24 35 29.17 2.866

PENINGKATAN KEAHLIAN AUDITOR

30 47 70 56.90 5.647

Valid N (listwise) 30

Berdasarkan hasil uji validitas terhadap 30 responden atas 10tatistic10

pertanyaan yang digunakan terdapat 11 pertanyaan yang dinyatakan tidak valid

dikarenkan nilai dari r hitngnya lebih kecil dari nilai r tabel. Adapun 10tatistic10

pertanyaan yang dinyatakan tidak valid adalah:

Tabel 4.8. Hasil Rekap Data Tidak Valid

Pertanyaan r Hitung r Tabel Keterangan

QS 1 .131 0.3610 Tidak Valid

QS 2 .326 0.3610 Tidak Valid

QS 5 .354 0.3610 Tidak Valid

QS 9 .299 0.3610 Tidak Valid

QS 27 .323 0.3610 Tidak Valid

QS 30 .311 0.3610 Tidak Valid

QS 33 .328 0.3610 Tidak Valid

QS 36 .275 0.3610 Tidak Valid

QS 43 .301 0.3610 Tidak Valid

QS 44 .287 0.3610 Tidak Valid

QS 45 .259 0.3610 Tidak Valid

Sumber : Data Diolah Penulis (2018)

11

S kon k v i bel dik k n eli bel jik membe ik n nil i (α)

0,70 (Ghozali, 2011:47-48).

Tabel 4.9. Hasil Uji Realibilitas Reliability Statistics

Cronbach’s Alpha N of Items

.945 50

Sumber : Data Diolah Penulis (2018)

Berdasarkan hasil uji reliabilitas pada variabel penelitian terhadap 50 (lima puluh)

item pertanyaan diperoleh C onb ch’ lph ebe 0 945 atau 94,5% sehingga

seluruh pertanyaan yang berkaitan dengan penelitian ini dinyatakan reliable.

Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

pengganggu atau residual memiliki distribusi normal.Menurut Ghozali (2013:164)

untuk menguji normalitas residual adalah dengan menggunakan uji non parametrik

kolmogorov-smirnov (K-S).Uji Kolmogorov-Smirnov (K-S) dibuat dengan melihat

signifikansi di atas 0,05 berarti data berdistribusi normal.

Tabel 3 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 30 Normal Parameters

a,b ,0000000 .0000000

2,66715435 2.70826269 Most Extreme Differences ,091 .134

,063 .134 -,091 -.077

Test Statistic ,499 Asymp. Sig. (2-tailed) ,965

a. Test distribution is Normal. b. Calculated from data. c. Lilliefors Significance Correction.

Adapun hasil pengujian normalitas data setelah dilakukan transformasi data dapat

dilihat pada tabel diatas yang nilai kolmogorov-smirnov adalah 0,499 dan signifikan

sebesar 0,965 karena p-value = 0,965> 0.05, maka Ho diterima yang berarti data

residual terdistribusi secara normal.

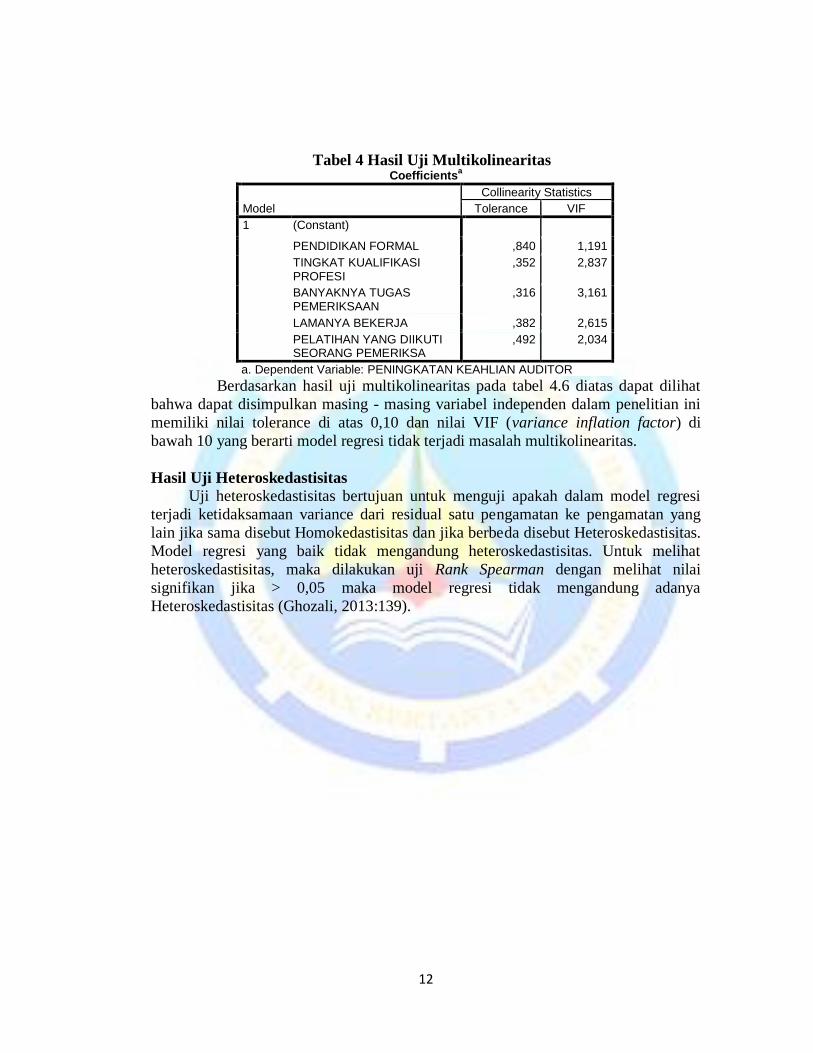

Hasil Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi antar variabel bebas (independen).Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independen. Multikolinearitas

dapat dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation factor (VIF).

Jika nilai tolerance > 0,1 dan VIF < 10 maka tidak terjadi multikolinearitas (Ghozali,

2013:105).

12

Tabel 4 Hasil Uji Multikolinearitas Coefficients

a

Model

Collinearity Statistics

Tolerance VIF

1 (Constant) PENDIDIKAN FORMAL ,840 1,191

TINGKAT KUALIFIKASI PROFESI

,352 2,837

BANYAKNYA TUGAS PEMERIKSAAN

,316 3,161

LAMANYA BEKERJA ,382 2,615

PELATIHAN YANG DIIKUTI SEORANG PEMERIKSA

,492 2,034

a. Dependent Variable: PENINGKATAN KEAHLIAN AUDITOR

Berdasarkan hasil uji multikolinearitas pada tabel 4.6 diatas dapat dilihat

bahwa dapat disimpulkan masing - masing variabel independen dalam penelitian ini

memiliki nilai tolerance di atas 0,10 dan nilai VIF (variance inflation factor) di

bawah 10 yang berarti model regresi tidak terjadi masalah multikolinearitas.

Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang

lain jika sama disebut Homokedastisitas dan jika berbeda disebut Heteroskedastisitas.

Model regresi yang baik tidak mengandung heteroskedastisitas. Untuk melihat

heteroskedastisitas, maka dilakukan uji Rank Spearman dengan melihat nilai

signifikan jika > 0,05 maka model regresi tidak mengandung adanya

Heteroskedastisitas (Ghozali, 2013:139).

13

Correlations

Unstandardized

Residual

Spearman's rho

PENDIDIKAN FORMAL Correlation Coefficient ,047

Sig. (2-tailed) ,804

N 30

TINGKAT KUALIFIKASI PROFESI

Correlation Coefficient ,033

Sig. (2-tailed) ,862

N 30

BANYAKNYA TUGAS PEMERIKSAAN

Correlation Coefficient ,009

Sig. (2-tailed) ,962

N 30

LAMANYA BEKERJA Correlation Coefficient ,022

Sig. (2-tailed) ,909

N 30

PELATIHAN YANG DIIKUTI SEORANG PEMERIKSA

Correlation Coefficient ,005

Sig. (2-tailed) ,980

N 30

Unstandardized Residual Correlation Coefficient 1,000

Sig. (2-tailed) .

N 30

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed).

Berdasarkan hasil uji heteroskedastisitas pada tabel diatas, bahwa data

penelitian terbebas dari masalah heteroskedastisitas. Hal ini disebabkan karna nilai

signiufikan unstandarlized residual untuk maisng-masing variabel independen diatas

0,05.

Hasil Uji Signifikansi Simultan (Uji-f)

Hasil statistik f pada penelitian ini pada Tabel 4.14 menyajikan bahwa nilai f

hitung sebesar 9,927 dengan probabilitas 0,000 pada tingkat signifikansi yang

digunakan peneliti 0,05 (5%). Karena nilai probabilitas lebih kecil daripada 0,05

mengindikasikan bahwa model penelitian ini dengan variabel independen yang terdiri

dari pendidikan formal, tingkat kualifikasi profesi, banyaknya tugas pemeriksaan,

lamanya bekerja dan pelatihan yang diikuti seorang pemeriksa secara bersama-sama

mempengaruhi pengingkatan keahlian auditor.

14

Tabel 4.14 Hasil Uji f (Simultan) ANOVA

a

Model Sum of Squares df Mean Square F Sig.

1 Regression 426,669 5 85,334 9,927 ,000b

Residual 206,298 24 8,596 Total 632,967 29

a. Dependent Variable: PENINGKATAN KEAHLIAN AUDITOR b. Predictors: (Constant), PELATIHAN YANG DIIKUTI SEORANG PEMERIKSA, PENDIDIKAN FORMAL, LAMANYA BEKERJA, BANYAKNYA TUGAS PEMERIKSAAN, TINGKAT KUALIFIKASI PROFESI

.

Hasil Uji Signifikansi Parameter Individual (Uji-t).

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

independen secara individual terhadap variabel dependen. Dengan menentukan taraf

signifikan adalah 0,05. Apabila Thitung > Ttabel atau - Thitung< - Ttabel dan nilai sig < 0,05

maka hipotesis akan diterima sedangkan jika Thitung < Ttabel atau - Thitung> - Ttabel dan

nilai sig > 0,05 maka hipotesis akan ditolak atau tidak berpengaruh terhadap variabel

dependen (Ghozali, 2013:99).

Tabel 8 Hasil Uji Signifikansi Parameter Individual (Uji-t) Coefficients

a

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 9,269 6,042 1,534 ,138

PENDIDIKAN FORMAL ,087 ,130 ,084 ,664 ,513

TINGKAT KUALIFIKASI PROFESI

,344 ,314 ,215 1,095 ,284

BANYAKNYA TUGAS PEMERIKSAAN

,353 ,251 ,292 1,407 ,172

LAMANYA BEKERJA ,029 ,210 ,026 ,137 ,892

PELATIHAN YANG DIIKUTI SEORANG PEMERIKSA

,918 ,400 ,382 2,298 ,031

a. Dependent Variable: PENINGKATAN KEAHLIAN AUDITOR

Berdasarkan uji hipotesis yang telah dilakukan, diperoleh ringkasan hasil uji hipotesis

pada Tabel diatas sebagai berikut:

HIPOTESIS PENJELASAN HASIL HASIL

H1 Pendidikan formal

berpengaruh terhadap

Peningkatan Keahlian

Auditor

Pendidikan formaltidak

berpengaruh terhadap

Peningkatan Keahlian

Auditor

T hitung < t table 0,664 < 2,05954

Sig > 0,05 0,513 > 0,05

15

H2 Tingkat kualifikasi

profesi berpengaruh

terhadap peningkatan

keahlian auditor

Tingkat kualifikasi

profesitidak

berpengaruhterhadap

peningkatan keahlian

auditor

T hitung < t table

1,095< 2,05954

Sig > 0,05

0,284> 0,05

H3 Banyaknya Tugas

Pemeriksaan

berpengaruh terhadap

Peningkatan Keahlian

Auditor

Banyaknya Tugas

Pemeriksaan tidak

berpengaruh terhadap

Peningkatan Keahlian

Auditor

T hitung < t table 1,407< 2,05954

Sig > 0,05 0,172 > 0,05

H4 Lamanya

Bekerjaberpengaruh

terhadap Peningkatan

Keahlian Auditor

Lamanya Bekerjatidak

berpengaruhterhadap

Peningkatan Keahlian

Auditor

T hitung < t table 0,137 < 2,05954

Sig > 0,05

0,892 > 0,05

H5 Pelatihan yang di ikuti

seorang pemeriksa

berpengaruh Terhadap

peningkatan keahlian

auditor

Pelatihan yang di ikuti

seorang pemeriksa

berpengaruh Terhadap

peningkatan keahlian

auditor

T hitung > t table 2,298 > 2,05954

Sig <0,05

0,031 < 0,05

H6 Pendidikan formal,

tingkat kualifikasi

profesi, banyaknya

tugas pemeriksaan,

lamanya bekerja dan

pelatihan yang diikuti

seorang pemeriksa

berpengaruh terhadap

peningkatan keahlian

auditor

Pendidikan formal, tingkat

kualifikasi profesi,

banyaknya tugas

pemeriksaan, lamanya

bekerja dan pelatihan yang

diikuti seorang pemeriksa

berpengaruhterhadap

peningkatan keahlian

auditor

Sig < 0,05 0,000< 0,05

16

Hasil Uji Koefisien Determinasi (R2)

Tabel 9 Hasil Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the

Estimate Durbin-Watson

1 ,821a ,674 ,606 2,932 2,192

a. Predictors: (Constant), PELATIHAN YANG DIIKUTI SEORANG PEMERIKSA, PENDIDIKAN FORMAL, LAMANYA BEKERJA, BANYAKNYA TUGAS PEMERIKSAAN, TINGKAT KUALIFIKASI PROFESI b. Dependent Variable: PENINGKATAN KEAHLIAN AUDITOR

Hasil nilai adjusted R2 dari variabel pendidikan formal, tingkat kualifikasi

profesi, banyaknya tugas pemeriksaan, lamanya bekerja dan pelatihan yang diikuti

seorang pemeriksa terhadap peningkatan keahlian auditor sebagai variabel dependen

pada Tabel 4.16. diperoleh sebesar 0,606. Hal ini bermakna hanya 60,6% variabel

independen mampu menjelaskan variabel dependennya yaitu peningkatan keahlian

auditor.Sedangkan selebihnya dapat dipengaruhi oleh variabel lainnya.

Pembahasan Hasil Penelitian

Pengaruh Pendidikan Formal Terhadap Peningkatan Keahlian Auditor

Sesuai dengan Peraturan Menteri Negara Pendayagunaan Aparatur Negara

Nomor PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern

Pemerintah, sub bab prinsip-prinsip dasar No. 2210 terkait Latar Belakang

Pendidikan Auditor, seorang auditor APIP harus mempunyai pendidikan formal

minimal Strata satu (S-1) atau yang setara. Dalam hal ini, memiliki jenjang

pendidikan minimal strata satu merupakan sebuah keharusan.Jika dilihat dari

frekuensi data penelitian dapat dilihat bahwa sebagian besar responden yang

merupakan auditor di Inspektorat berpendidikan strata 1 sebesar 93%.Ketidak

beragaman data yang diperoleh peneliti inilah yang membuat hasil penelitian tidak

mempengaruhi peningkatan keahlian auditor.Ditambah lagi pada praktiknya dalam

penugasan auditor tidak didominasi latar belakang pendidikan akuntansi dan

manajemen atauoun yang relevan dengan tugas seorang pemeriksa.Hasil dari

penelitian ini mendukung penelitian yang dilakukan oleh Gustriani (2013) yang

menyimpulkan bahwa pendidikan formal tidak berpengaruh terhadap peningkatan

keahlian

Pengaruh Tingkat Kualifikasi Profesi Terhadap Peningkatan Keahlian Auditor

Tingkat kualifikasi profesi seperti PPA dapat merepresentasikan

profesionalisme, keahlian dan kompetensi pada pelatihan. Hal ini dipertegas dalam

penelitian Jurnaedi, Musmini dan Armadja (2014) yang menyatakan bahwa seorang

auditor yang telah mengikuti PPA (pendidikan profesi akuntansi) dapat dikatakan

sebagai auditor yang profesional dengan standarisasi kualitas akuntan di Indonesia

dan telah mengikuti pelatihan-pelatihan khusus sebagai auditor.

17

Dalam penelitian ini, responden yang dijadikan objek penelitian adalah

seorang auditor yang sudah memiliki izin untuk menjadi pemeriksa baik dijenjang

pemula dan muda yang telah tersertifikasi. Sehingga nilai dari variabel tingkat

kualifikasi profesi memiliki rata-rata sebesar 30,19 dan standar deviasi sebesar 3,217

dari data tersebut responden menjawab pada kisaran 4 dan 5 dengan demikian untuk

variabel tingkat kualifikasi profesi kecenderungannya diatas rata-rata. Dengan kata

lain, pemeriksa di Inspektorat Provinsi Kepulauan Riau dan Kota Tanjungpinang

sudah memiliki tingkat kualifikasin profesi yang baik karena tinggi rendahnay tingkat

kualifikasi profesi tidak dapat mempengaruhi peningkatan keahlian auditor.

Pengaruh Banyaknya Tugas Pemeriksaan Terhadap Peningkatan Keahlian

Auditor

Pengalaman akuntan publik akan terus meningkat seiring dengan makin

banyaknya audit yang dilakukan serta kompleksitas transaksi keuangan perusahaan

yang diaudit sehingga akan menambah dan memperluas pengetahuannya di bidang

akuntansi dan auditing (Christiawan, 2002). Dari hasil penelitian dapat dilihat bahwa

banyaknya tugas pemeriksaan tidak dapat mempengaruhi peningkatan keahlian

auditor, hal ini dapat disebabkan karena semakin banyaknya tugas pemeriksaan tidak

dapat membuat seorang auditor mampu bekerja secara lebih efektif dan terperinci

dikarenakan banyaknya tekanan dan deadline yang diberikan.Dalam penenlitian

Albar (2009) mengatakan bahwa sebanyak apapun pengalaman yang dimiliki oleh

auditor namun tidak dibarengi oleh tugas yang harus dilaksanakan memeriksa seluruh

SKPD yang ada di suatu daerah maka variabel pengelaman tidak berperan terhadap

kinerja auditor.Hal inilah yang mampu mempengaruhi auditor dalam merencanakan,

melaksanakan dan melaporkan hasil dari pemeriksaan.Hasil penelitian ini mendukung

penelitian Gustriani (2013) yang menyimpulkan bahwa pengalaman kerja yang

diukur oleh banyaknya tugas pemeriksaan dan lamanya bekerja tidak mampu

mempengaruhi keahlian auditor

Pengaruh Lamanya Bekerja Terhadap Peningkatan Keahlian Auditor

Lamanya audit yang pernah dilakukan oleh seorang auditor serta

kompleksitas transaksi keuangan yang dihadapi akan menambah dan memperluas

pengetahuannyadi bidang akuntansi dan auditing yang pernah diterimanya saat

pendidikan formal dan pelatihan. Namun dengan lamanya audit yang dilakukan tidak

dapat mempengaruhi peningkatan keahlian auditor secara signifikan. Hal ini dapat

dilihat dari nilai koefisien yang hanya berkisar 0,051 positif.Ketidak signifikannnya

pengaruh dari variabel lamanya bekerja ini dikarenakan keterbatasan dari responden

peneliti yang berakibat dari ketidak beragaman jawaban yang diperoleh.Badjuri

(2012) menyatakan bahwa dalam penugasan profesionalnya, auditor sektor publik

dituntut mampu menjaga kualitas hasil pemeriksaan dengan baik. Tuntutan ini

membuat mereka harus mengikuti prosedur audit secara profesional sehingga mereka

yang baru bekerja sebagai auditor sektor publik maupun yang sudah berpengalaman

18

wajib menjaga kualitas hasil pemeriksaan dan profesionalitas profesinya sebagai

pemeriksa. Hasil penelitian ini mendukung penelitian Gustriani (2013) dan Amir

(2014) yang menyimpulkan bahwa pengalaman kerja yang diukur oleh banyaknya

tugas pemeriksaan dan lamanya bekerja tidak mampu mempengaruhi keahlian auditor

Pengaruh Pelatihan Yang Di Ikuti Seorang Pemeriksa Terhadap Peningkatan

Keahlian Auditor

Sesuai dengan standar audit yang ditetapkan IAI (SA-IAI) pada standar

m m y ng pe m menyeb k n b hw “ di h dil k n k n oleh eo ng

lebih y ng memiliki ke hli n d n pel ih n ekni c k p eb g i di o ” m k

dari itu, auditor harus menjalani pelatihan yang cukup, yang berarti bahwa auditor

harus mengikuti perkembangan yang terjadi dalam dunia usaha dan profesinya..

Pengetahuan yang diperoleh dari pelatihan yang diikuti oleh seorang

auditor adalah pengetahuan mengenai hal-hal yang berkaitan dengan tindakan

kecurangan (fraud), sehingga apabila tindak kecurangan (fraud) terjadi dalam suatu

organisasi dapat dicegah dan dideteksi keberadaannya. Pelatihan inilah yang

merupakan salah satu kegiatan pengembangan auditor untuk meningkatkan keahlian

auditor

Kesimpulan

Berdasarkan hasil analisis data penelitian dan pembahasan yang telah

dilakukan, maka dapat disimpulkan sebagai berikut:

1. Variabel pendidikan formal tidak berpengaruh terhadap peningkatan

keahlian auditor

2. Variabel tingkat kualifikasi profesi tidak berpengaruh terhadap peningkatan

keahlian auditor

3. Variabel banyaknya tugas pemeriksaan tidak berpengaruh terhadap

peningkatan keahlian auditor

4. Variabel lamanya bekerja tidak berpengaruh terhadap peningkatan keahlian

auditor

5. Variabel pelatihan yang diikuti seorang pemeriksa berpengaruh terhadpa

peningkatan keahlian auditor

6. Variabel pendidikan formal, tingkat kualifikasi profesi, banyaknya tugas

pemeriksaan, lamanya bekerja dan pelatihan yang diikuti seorang pemeriksa

berpengaruh secara simultan terhadap peningkatan keahlian auditor

Saran Adapun saran yang dapat direkomendasikan untuk penelitian selanjutnya

berdasarkan keterbatasan yang ada dalam penelitian ini adalah sebagai berikut:

1. Berdasarkan hasil dari penelitian yang telah disimpulkan diatas, maka

penelitian selanjutnya diharapkan dapat mencari dan menguji fakor-faktor

lainnya yang mampu mempengaruhi peningkatan keahlian auditor.

19

2. Untuk penelitian selanjutnya agar dapat memperluas area penelitian agar

keberagaman responden lebih banyak lagi serta dapat memperpanjang

jangka waktu penelitian untuk memperdalam jawaban atas koesioner yang

diisi.

20

DAFTAR PUSTAKA

Afifah, Binti. 2015. Pengaruh Pengalaman, Pelatihan Profesional Dan Tindakan

Supervisi Terhadap Profesionalisme Auditor Pemula (Studi Empiris Pada

Kantor Akuntan Publik Di Yogyakarta). Skripsi: Universitas Negeri

Yogyakarta

Albar, Zulkifli. 2009. Pengaruh Tingkat Pendidikan, Pendidikan Berkelanjutan,

Komitmen Organisasi, Sistem Reward, Pengalaman Dan Motivasi Auditor

Terhadap Kinerja Auditor Inspektorat Provinsi Sumatera Utara. Tesis:

Sekolah Pascasarjana Universitas Sumatera Utara. Medan

Amir, Yunita. 2014. Pengaruh Pengalaman Audit Terhadap Peningkatan Keahlian

Auditor. Skripsi: Fakultas Ekonomi Dan Bisnis Universitas Hasanuddin

Badjuri, Achmad. 2012. Analysis Faktor-Faktor Yang Mempengaruhi Kualitas Hasil

Pemeriksaan Audit Sektor Publik (Studi Empiris Pada Bpkp Perwakilan

Jawa Tengah). Dinamika Akuntansi, Keuangan Dan Perbankan, Nopember

2012, Hal: 120 - 135 Vol. 1, No. 2. Issn: 1979-4878

Bastian, Indra. 2010. Akuntansi Sektor publik : Suatu pengantar, Jakarta : Erlangga

Christiawan, Yulius Jogi. 2002. Kompetensi Dan Independensi Akuntan Publik :

Refleksi Hasil Penelitian Empiris. Jurnal Akuntansi & Keuangan Vol. 4, No.

2, Nopember 2002: 79 - 92

Darise. Nurlan. 2008. Akuntansi Keuangan Daerah (Akuntansi Sektor Publik). PT.

Indeks: Jakarta

Dianawati, Ni Made Diah & Ramantha, Wayan. 2013. Pengaruh Independensi,

Keahlian Profesional Dan Pengalaman Kerja Auditor Internal Terhadap

Efektivitas Struktur Pengendalian Internal Bank Perkreditan Rakyat Di

Kabupaten Gianyar. E-Jurnal Akuntansi Universitas Udayana 4.3 (2013):

439-450. Issn: 2302-8556

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS.

Semarang: Badan Penerbit Universitas Diponegoro

Gustiriani. 2013. Pengaruh Pendidikan Formal, Pengalaman Kerja, Tingkat

Kualifikasi Profesi Dan Pengembangan Profesional Berkelanjutan

Terhadap Peningkatan Keahlian Auditor Pada Inspektorat Se-Provinsi

Kepulauan Riau. Naskah Publikasi Skripsi: Universitas Maritim Raja Ali

Haji Tanjungpinang

Jurnaedi, Putu Gede; Musmini, Lucy Sri; Atmadja, Anantawikrama

Tungga.2014.Pengaruh Tingkat Pendidikan Formal, Pengalaman Kerja,

Tingkat Kualifikasi Profesi Dan Etika Profesi Terhadap Kualitas Audit

21

(Studi Kasus Pada Inspektorat Di Kabupaten Klungkung Dan Kabupaten

Gianyar). E-Journal Universitas Pendidikan Ganesha Jurusan Akuntansi

Program S1 (Volume 2 No. 1 Tahun 2014)

Lubis, Haslinda. 2009. Pengaruh Keahlian, Independensi, Kecermatan Profesional

Dan Kepatuhan Pada Kode Etik Terhadap Kualitas Auditor Pada

Inspektorat Provinsi Sumatera Utara. Tesis: Sekolah Pascasajana

Universitas Sumatera Utara

Mardiasmo. 2002. Akuntansi Sektor Publik. Andi Yogyakarta: Yogyakarta

Mulyadi, 2002. Auditing, Buku Dua, Edisi Ke Enam, Salemba Empat, Jakarta

Peraturan Badan Pemeriksa Keuangan Negara Republik Indonesia Nomor 01 Tahun

2007 Tentang Standar Pemeriksaan Keuangan Negara

Peraturan Menteri Pendayagunaan Aparatur Negara Nomor: Per/05/M.Pan/03/2008

Tentang Standar Audit Aparat Pengawasan Intern Pemerintah

Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 Tentang Sistem

Pengendalian Intern Pemerintah

Praptomo. 2002. Aturan Perilaku Auditor, Pusdiklat BPKP

Priyatno, D. 2010. Paham Analisis Statistik Data Dengan SPSS. Yogyakarta:

MediaKom

Ulum MD, Ihyaul. 2012. Audit Sektor Publik Suatu Pengantar. Bumi Aksara. Jakarta

Suharyadi dan Purwanto S.K. 2009.Statistika Untuk Ekonomi dan Keuangan Modern.

Jakarta: Salemba Empat.

Sukriah, Ika. Akram dan Biana Adha Inapty. 2009. Pengaruh Pengalaman Kerja,

Independensi, Obyektivitas, Integritas dan Kompetensi terhadap Kualitas

Hasil Pemeriksaan. Simposium Nasional Akuntansi XII