pengaruh pemahaman perpajakan, love of money …eprints.ums.ac.id/71689/1/naskah publikasi.pdf ·...

TRANSCRIPT

PENGARUH PEMAHAMAN PERPAJAKAN, LOVE OF MONEY,

RELIGIUSITAS, NORMA SUBJEKTIF, DAN KEMUNGKINAN

TERDETEKSI KECURANGAN TERHADAP PERSEPSI WAJIB PAJAK

MENGENAI ETIKA PENGGELAPAN PAJAK

(Studi Kasus pada Wajib Pajak Orang Pribadi yang Terdaftar

di Kantor Pelayanan Pajak Pratama Surakarta )

Disusun sebagai salah satu syarat menyelesaikan Program Studi strata I pada

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Oleh :

SARAS PUTRI MITAYANI

B 200150276

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2019

i

HALAMAN PERSETUJUAN

PENGARUH PEMAHAMAN PERPAJAKAN, LOVE OF MONEY,

RELIGIUSITAS, NORMA SUBJEKTIF, DAN KEMUNGKINAN

TERDETEKSI KECURANGAN TERHADAP PERSEPSI WAJIB PAJAK

MENGENAI ETIKA PENGGELAPAN PAJAK

(Studi Kasus pada Wajib Pajak Orang Pribadi yang Terdaftar

di Kantor Pelayanan Pajak Pratama Surakarta)

PUBLIKASI ILMIAH

Oleh :

SARAS PUTRI MITAYANI

B 200150276

Telah diperiksa dan disetujui oleh :

Dosen Pembimbing

Dr. Fatchan Achyani, S.E., M.Si

NIK/NIDN: 643/614086801

ii

iii

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam naskah publikasi ini tidak terdapat

karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu

perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau

pendapat yang pernah ditulis atau diterbitkan orang lain, kecuali secara tertulis

diacu dalam naskah dan disebutkan dalam daftar pustaka.

Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya di atas,

maka akan saya pertanggungjawabkan sepenuhnya.

Surakarta, 14 Februari 2019

Penulis

Saras Putri Mitayani

B 200 150 276

1

PENGARUH PEMAHAMAN PERPAJAKAN, LOVE OF MONEY,

RELIGIUSITAS, NORMA SUBJEKTIF, DAN KEMUNGKINAN

TERDETEKSI KECURANGAN TERHADAP PERSEPSI WAJIB PAJAK

MENGENAI ETIKA PENGGELAPAN PAJAK

(Studi Kasus pada Wajib Pajak Orang Pribadi yang Terdaftar

di Kantor Pelayanan Pajak Pratama Surakarta)

Abstrak

Penelitian ini bertujuan untuk menguji pengaruh pemahaman perpajakan, love of

money, religiusitas, norma subjektif, dan kemungkinan terdeteksi kecurangan

terhadap persepsi wajib pajak mengenai etika penggelapan pajak (tax evasion).

Penelitian ini dengan menggunakan data primer yaitu sumber data diperoleh

langsung dari pihak pertama dengan sejumlah pertanyaan dalam bentuk kuesioner.

Populasi dalam penelitian ini adalah wajib pajak orang pribadi yang terdaftar di

KPP Pratama Surakarta. Jumlah sampel dalam penelitian ini sebanyak 100 wajib

pajak orang pribadi. Teknik pengambilan sampel dengan menggunakan metode

Convenience Sampling. Dalam penelitian ini, pengujian hipotesis dilakukan

dengan menggunakan analisis regresi linier berganda. Hasil pengujian hipotesis

secara parsial (uji t) menunjukkan bahwa pemahaman perpajakan, love of money,

dan kemungkinan terdeteksi kecurangan berpengaruh signifikan terhadap persepsi

wajib pajak mengenai etika penggelapan pajak. Sedangkan religiusitas dan norma

subjektif tidak berpengaruh terhadap persepsi wajib pajak mengenai etika

penggelapan pajak

Kata Kunci: Pemahaman perpajakan, love of money, religiusitas, norma

subjektif, kemungkinan terdeteksi kecurangan, dan persepsi

wajib pajak mengenai etika penggelapan pajak (tax evasion).

Abstract

This study aims to examine the effect of understanding taxation, love of money,

religiosity, subjective norms, and the possibility of detected fraud against the

perception of taxpayers regarding the ethics of tax evasion. This research uses

primary data, namely data sources obtained directly from the first party with a

number of questions in the form of a questionnaire. The population in this study

are individual taxpayers registered at the KPP Pratama Surakarta. The number of

samples in this study were 100 individual taxpayers. Sampling technique using the

Convenience Sampling method. In this study, hypothesis testing was carried out

using multiple linear regression analysis. The results of partial hypothesis testing

(t test) show that understanding taxation, love of money, and the possibility of

fraud detection have a significant effect on taxpayer perceptions regarding the

ethics of tax evasion. Whereas religiosity and subjective norms do not affect the

perception of taxpayers regarding the ethics of tax evasion

Keywords: Understanding of taxation, love of money, religiosity, subjective

norms, the possibility of fraud detection, and the perception of

taxpayers regarding the ethics of tax evasion.

2

1. PENDAHULUAN

Sumber penerimaan dan pendapatan terbesar negara adalah pajak. Pajak menjadi

sumber utama dalam penerimaan negara. Dalam Undang-Undang Perpajakan No.

28 Tahun 2007 pasal 1 mendefinisikan pajak sebagai kontribusi wajib kepada

negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung

dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Mengingat Indonesia adalah negara hukum berdasarkan Pancasila dan Undang-

Undang Dasar 1945 yang menjunjung tinggi hak dan kewajiban setiap orang.

Oleh karena itu, pajak ditempatkan sebagai salah satu perwujudan kewajiban

kenegaraan dalam rangka kegotongroyongan yang turut berperan serta dalam

pembiayaan dan pembangunan negara. Hampir dalam setiap proyek pembangunan

yang dilaksanakan oleh pemerintah selalu didengungkan bahwa proyek yang

dibangun dibiayai dari dana pajak yang telah dikumpukan dari masyarakat.

Berita online tribbunnews.com menyatakan bahwa penerimaan pajak di

Indonesia untuk tahun 2018 diperkirakan hanya bisa sekitar 80% sampai 82%

yang masih jauh dibawah target yang dibebankan dalam APBN-P yaitu sebesar

Rp 1.294 triliun. Pernyataan tersebut mengindikasikan bahwa kesadaran wajib

pajak terhadap pajak masih rendah atau wajib pajak di Indonesia enggan untuk

melaporkan bahkan membayarkan pajaknya (Surahman dan Putra, 2018).

Menurut Suminarsasi dan Supriyadi (2011) salah satu indikasi tidak

tercapainya target penerimaan pajak, yaitu adanya praktik penggelapan pajak yang

dilakukan oleh wajib pajak. Upaya meminimalkan beban pajak dapat dilakukan

wajib pajak dengan berbagi cara, mulai dari yang masih berada dalam koridor

peraturan perpajakan sampai dengan yang sudah melanggar koridor peraturan

perpajakan (Ika Fitriyanti et al., 2017). Kepatuhan wajib pajak dalam membayar

pajak erat kaitannya dengan pemahaman tentang perpajakan. Wajib pajak yang

paham akan peraturan perpajakan cenderung akan memenuhi kewajibannya dalam

membayar pajak dan sadar bahwa membayar pajak begitu penting bagi

keberlangsungan kesejahteraan negara. Disisi lain masih banyak wajib pajak

mengabaikan pentingnya peraturan perpajakan dan cenderung melakukan

3

pelanggaran dengan segala tindakan tidak etis yang menguntungkan dirinya

sendiri. Mengingat pembayaran pajak diwajibkan oleh wajib pajak yang tidak

diberikan imbal balik secara langsung maka timbulah rasa tidak rela dalam

mengeluarkan uang untuk membayar pajak. Peran pajak dalam menjaga

kemaslahatan manusia juga dapat dilihat dari setiap ajaran agama yang

menganjurkan umatnya ntuk taat kepada pemerintah, termasuk didalamnya taat

membayar pajak. Pemahaman ajaran agama menjadi kewajiban setiap orang untuk

melaksanakannya. Faktor keagamaan atau religiusitas dapat menekan timbulnya

tindakan penggelapan pajak. Terdapat faktor eksternal yang mempengaruhi

timbulnya penggelapan pajak (tax evasion) seperti norma subjektif. Menurut

Surahman dan Putra (2018) norma subjektif diartikan sebagai keyakinan individu

terhadap harapan normatif individu atau orang lain yang menjadi referensinya.

Lingkungan sosial masyarakat menjadi hal yang tidak terpisahkan dari manusia

sebagai makhluk sosial yang saling bergantung satu sama lain. Begitu juga dalam

dunia perpajakan, wajib pajak akan melihat lingkungan sekitar dalam mematuhi

aturan perpajakan. Terdapat faktor lain mengenai penggelapan pajak yaitu

kemungkinan terdeteksi kecurangan (Indriyani, et al. 2016).

Penggelapan pajak (tax evasion) adalah perbuatan yang melanggar

Undang-Undang Perpajakan, misalnya wajib pajak tidak melaporkan secara benar

berapa pendapatan yang dimiliki (Siahaan, 2010). Penggelapan pajak dapat

dilakukan oleh orang pribadi salah satu faktornya antara lain kurang memahami

ketentuan perpajakan, Undang-Undang Perpajakan dan pemanfaatan akan adanya

celah dalam Undang-Undang Perpajakan (loopholes), sehingga dapat

disalahgunakan untuk melakukan penggelapan pajak, seperti tidak jujur dalam

memberikan data keuangan maupun menyembunyikan data keuangan (Rahman,

2013). Faktor-faktor yang diduga mempengaruhi penggelapan pajak adalah

pemahaman perpajakan, love of money, religiusitas, norma subjektif, dan

kemungkinan terdeteksi kecurangan.

Pemahaman perpajakan adalah proses dimana wajib pajak mengetahui

tentang perpajakan dan menerapkan pengetahuan itu untuk membayar pajak

(Rachmadi, 2014:20). Penelitian mengenai pemahaman perpajakan dilakukan oleh

4

Surahman dan Putra (2018) yang memberikan hasil bahwa pemahaman

perpajakan berpengaruh terhadap persepsi wajib pajak mengenai etika

penggelapan pajak (tax evasion).

Love of money atau money ethics yaitu sikap cinta terhadap uang yang

dimiliki oleh setiap orang dalam mencapai titik kesuksesannya. Penelitian

mengenai love of money dilakukan oleh Surahman dan Putra (2018) memberikan

hasil bahwa love of money tidak berpengaruh terhadap etika penggelapan pajak.

Religiusitas merupakan dorongan yang ada dalam diri individu untuk

berbuat baik sebagaimana mestinya yang diatur dalam agama, seperti yakin akan

keberadaan Tuhan, melaksanaka segala perintah dan menjauhi larangan-Nya.

Agama berperan penting dalam kehidupan manusia. Agama dapat memberikan

kontrol perilaku untuk tindakan yang tidak etis dan ilegal terutama penggelapan

pajak. Penelitian mengenai religiusitas dilakukan oleh Surahman dan Putra (2018)

yang memberikan hasil bahwa religiusitas berpengaruh terhadap persepsi wajib

pajak mengenai etika penggelapan pajak. Hasil penelitiannya menjelaskan bahwa

sikap religiusitas yang ada dalam diri seseorang dapat mengendalikan setiap

perbuatan yang dilakukannya.

Norma subjektif adalah persepsi atau pandangan seseorang terhadap

kepercayaan orang lain yang akan mempengaruhi minat untuk melakukan atau

tidak melakukan perilaku yang sedang dipertimbangkan (Jogiyanto, 2007). Norma

subjektif berhubungan dengan lingkungan. Kondisi lingkungan yang baik (taat

aturan) dalam kaitannya dengan perpajakan akan mendorong masyarakat untuk

sadar akan pentingnya membayar pajak sesuai dengan peraturan yang berlaku.

Penelitian mengenai norma subjektif dilakukan oleh Surahman dan Putra (2018)

yang memberikan hasil bahwa norma subjektif tidak berpengaruh terhadap

persepsi wajib pajak mengenai etika penggelapan pajak. Hasil penelitiannya

menjelaskan bahwa lingkungan sosial yang meliputi keluarga, teman, konsultan

pajak, petugas pajak, serta media cetak dan media elektronik belum bisa

mempengaruhi wajib pajak untuk berniat patuh terhadap pajak.

Penelitian ini mengacu pada penelitian yang dilakukan oleh Surahman dan

Putra (2018) yang berjudul “Faktor-Faktor Persepsi Wajib Pajak Terhadap Etika

5

Penggelapan Pajak”. Hasil penelitiannya menunjukkan bahwa pemahaman dan

religiusitas berpengaruh terhadap persepsi wajib pajak mengenai etika

penggelapan pajak, sementara itu norma subjektif dan love of money tidak

berpengaruh terhadap persepsi wajib pajak mengenai etika penggelapan pajak.

Dalam penelitian ini penulis menambah satu variabel independen yaitu

kemungkinan terdeteksi kecurangan.

2. METODE

2.1 Populasi, Sampel, dan Metode Pengambilan Sampel

Populasi yang digunakan dalam penelitian ini adalah wajib pajak orang pribadi

yang terdaftar di KPP Pratama Surakarta yang berjumlah 110.251. Teknik

pengambilan sampel dengan menggunakan convenience sampling yaitu teknik

pengambilan sampel yang mengambil elemen-elemen termudah saja (Supriyadi,

2005). Sampel yang digunakan dalam penelitian sebanyak 100. Penentuan sampel

dilakukan dengan menggunakan rumus Slovin.

2.2 Definisi Operasional dan Pengukuran Variabel

2.2.1 Variabel Dependen

2.2.1.1 Etika Penggelapan Pajak (Tax Evasion)

Menurut Mardiasmo (2009) penggelapan pajak (tax evasion) didefinisikan sebagai

usaha yang dilakukan oleh wajib pajak untuk meringankan beban pajak dengan

cara melanggar Undang-Undang. Para wajib pajak mengabaikan ketentuan formal

perpajakan yang menjadi kewajibannya, memalsukan dokumen, atau mengisi data

dengan tidak lengkap dan tidak benar. Upaya wajib pajak dalam melakukan

penggelapan pajak tergolong tindakan ilegal.

2.3 Variabel Independen

2.3.1 Pemahaman Perpajakan (X1)

Pemahaman perpajakan didefinisikan sebagai persepsi responden terhadap

pemahaman tentang perpajakan berupa sistem perpajakan dan peraturan

perpajakan, wajib pajak harus menguasai peraturan serta kewajiban yang

dijalankannya agar terhindar dari sanksi-sanksi yang berlaku (Surahman dan

Putra, 2018).

6

2.3.2 Love of Money (X2)

Menurut Tang (2004) dalam Azziz (2015) love of money merupakan suatu

pengukuran terhadap nilai seseorang, atau keinginan akan uang namun bukan

kebutuhan merekadan makna atau pentingnya serta perilaku pada uang.

2.3.3 Religiusitas (X3)

Religiusitas didefinisikan sebagai persepsi responden tentang agama yang

dipercaya dapat mengontrol perilaku individu. Semakin religius seseorang maka

dapat mengontrol perilakunya dengan menghindari sikap yang tidak etis (Basri,

2015).

2.3.4 Norma Subjektif (X4)

Lingkungan yang baik dan kondusif akan membentuk wajib pajak taat membayar

pajak tepat pada waktunya dengan tidak melalukan segala kecurangan pajak,

dengan demikian wajib pajak pun menjadi patuh dengan segala peraturan yang

ditetapkan. Oleh karena itu peran lingkungan sangat mendukung keberhasilan

untuk tidak terciptanya praktik penggelapan pajak. Norma subjektif yang dimiliki

seseorang akan dapat mempengaruhi perilaku orang dalam bertindak.

2.3.5 Kemungkinan Terdeteksi Kecurangan (X5)

Kemungkinan terdeteksi kecurangan berkaitan erat dengan pemeriksaan pajak.

Dengan adanya pemeriksaan pajak dapat mendorong wajib pajak untuk lebih

patuh dalam memenuhi kewajiban perpajakannya. Pemeriksaam pajak

dilaksanakan dalam rangka melaksanakan ketentuan peraturan perundang-

undangan perpajakan. Wajib pajak akan merasa lebih dikontrol dengan adanya

pemeriksaan pajak, sehingga penggelapan pajak menurut (Tobing, 2015 dalam

Fatimah dan Wardani, 2017).

2.4 Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi linier

berganda. Analisis ini untuk mengetahui arah hubungan antara variabel

independen dengan variabel dependen, apakah masing-masing variabel

independen berhubungan positif atau negatif dan untuk memprediksi nilai dari

variabel dependen apabila nilai variabel independen mengalami kenaikan atau

penurunan. Model persamaan regresi linier berganda adalah sebagai berikut :

7

TE = α + β1 PHMPJK + β2 LOM + β3 RLGSTS + β4 NS + β5 KTK + e (1)

Keterangan :

TE : Etika Penggelapan Pajak (Tax Evasion)

Α : Konstanta

β 1-5 : Koefisien Regresi

PHMPJK : Pemahaman Perpajakan

LOM : Love of Money

RLGSTS : Religiusitas

NS : Norma Subjektif

KTK : Kemungkinan Terdeteksi Kecurangan

E : Error

3. HASIL DAN PEMBAHASAN

Penelitian ini dilakukan dengan menyebar 100 kuesioner kepada responden

WPOP yang terdaftar di KPP Pratama Surakarta tahun 2018. Data dalam

penelitian ini diperoleh dengan metode survei yang dilakukan secara langsung

kepada responden di KPP Pratama Surakarta dan jawaban yang diperoleh dari

penyebaran kuesioner akan diolah untuk pengujian hipotesis. Adapun kriteria

pengambilan sampel dalam penelitian terlihat pada tabel 4.1 sebagai berikut:

Tabel 1 Kriteria Pengambilan Sampel

No Keterangan Jumlah

1. Jumlah kuesioner yang disebar 100

2. Jumlah kuesioner yang tidak kembali 0

3. Jumlah kuesioner yang kembali 100

4. Jumlah kuesioner yang tidak dapat diolah 28

5. Jumlah kuesioner yang dapat diolah 72

Total Kuesioner 100

Respon Rate 100%

Sumber: Data primer diolah, 2018

Berdasarkan tabel 1 diperoleh informasi bahwa kuesioner yang disebar

berjumlah 100 kuesioner. Akan tetapi setelah diolah pada SPSS menunjukkan

bahwa terdapat masalah reliabilitas, maka diperlukan outliers (pengurangan

8

sampel) dalam penelitian ini, sehingga kuesioner yang dapat diolah sebanyak 72

kuesioner dari sampel keseluruhan.

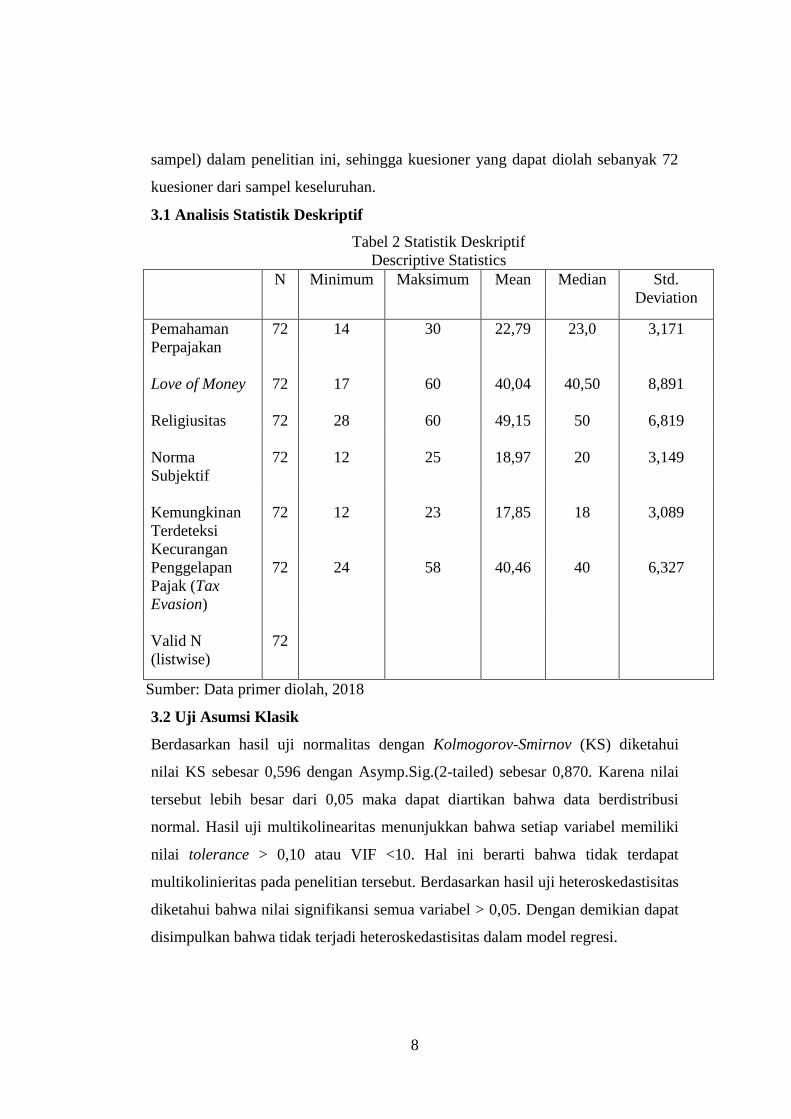

3.1 Analisis Statistik Deskriptif

Tabel 2 Statistik Deskriptif

Descriptive Statistics

N Minimum Maksimum Mean Median Std.

Deviation

Pemahaman

Perpajakan

72 14 30 22,79 23,0 3,171

Love of Money

72

17

60

40,04

40,50

8,891

Religiusitas

72

28

60

49,15

50

6,819

Norma

Subjektif

72

12

25

18,97

20

3,149

Kemungkinan

Terdeteksi

Kecurangan

72

12

23

17,85

18

3,089

Penggelapan

Pajak (Tax

Evasion)

72 24 58 40,46 40 6,327

Valid N

(listwise)

72

Sumber: Data primer diolah, 2018

3.2 Uji Asumsi Klasik

Berdasarkan hasil uji normalitas dengan Kolmogorov-Smirnov (KS) diketahui

nilai KS sebesar 0,596 dengan Asymp.Sig.(2-tailed) sebesar 0,870. Karena nilai

tersebut lebih besar dari 0,05 maka dapat diartikan bahwa data berdistribusi

normal. Hasil uji multikolinearitas menunjukkan bahwa setiap variabel memiliki

nilai tolerance > 0,10 atau VIF <10. Hal ini berarti bahwa tidak terdapat

multikolinieritas pada penelitian tersebut. Berdasarkan hasil uji heteroskedastisitas

diketahui bahwa nilai signifikansi semua variabel > 0,05. Dengan demikian dapat

disimpulkan bahwa tidak terjadi heteroskedastisitas dalam model regresi.

9

3.3 Pembahasan

3.3.1 Pengaruh Pemahaman Perpajakan terhadap Etika Penggelapan Pajak

Berdasarkan hasil uji regresi linear berganda diperoleh hasil bahwa nilai koefisien

regresi pemahaman perpajakan (PHMPJK) bernilai negatif sebesar 0,510 dan

untuk uji t diperoleh nilai signnifikansi sebesar 0,014 lebih kecil dari alpha (0,05),

sehingga dapat disimpulkan bahwa pemahaman perpajakan berpengaruh

signifikan terhadap etika penggelapan pajak. Hal tersebut berarti bahwa

pemahaman perpajakan yang baik dapat mencegah individu untuk melakukan

tindakan penggelapan pajak. Karena individu yang memiliki tingkat pemahaman

perpajakan yang baik akan cenderung mematuhi peraturan perpajakan yang

berlaku dan terhindar dari sanksi-sanksi yang ditetapkan. Tingkat pemahaman

wajib pajak mengenai perpajakan merupakan faktor potensial bagi pemerintah

untuk meningkatkan kepatuhan wajib pajak (Surahman dan Putra, 2018).

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh

Surahman dan Putra (2018) yang menyatakan bahwa tingkat pemahaman yang

baik, seseorang akan dapat melaksanakan sesuatu dengan baik pula. Penelitian

yang dilakukan oleh Dharma (2016) juga memberikan hasil yang sama bahwa

pemahaman perpajakan berpengaruh terhadap persepsi penggelapan pajak.

3.3.2 Pengaruh Love of Money terhadap Etika Penggelapan Pajak

Berdasarkan hasil uji regresi linier berganda diperoleh hasil bahwa nilai koefisien

regresi love of money (LOM) bernilai positif sebesar 0,189 dan untuk uji t

diperoleh nilai signifikansi sebesar 0,013 lebih kecil dari alpha (0,05), sehingga

dapat disimpulkan bahwa love of money berpengaruh signifikan terhadap etika

penggelapan pajak. Bagi individu yang memiliki tingkat kecintaan yang tinggi

terhadap uang maka akan semakin tidak rela dalam mengeluarkan uang untuk hal-

hal yang tidak memberikan imbal balik secara langsung, misalnya pembayaran

pajak. Bagi individu yang memiliki tingkat kecintaan uang yang tinggi, membayar

pajak adalah sebuah tindakan yang dianggap tidak bermanfaat secara langsung

dan merasa rugi ketika harus mengeluarkan uang untuk pembayaran pajak yang

dikenakan dari penghasilan yang diperoleh. Membayar pajak memang tidak

memberikan imbal balik secara langsung melainkan secara tidak langsung yaitu

10

melalui pembangunan infrastruktur di tiap daerah yang dapat digunakan untuk

kepentingan umum dan mencerminkan sebagai warga negara yang taat akan

peraturan dan hukum yang berlaku.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh

Oktaviani et al. (2018) yang memberikan hasil bahwa love of money atau money

ethics berpengaruh positif dan signifikan terhadap upaya tax evasion. Semakin

besar money ethics seseorang maka orang tersebut akan merasa bahwa tindakan

tax evasion adalah tindakan yang dapat diterima (Oktaviani et al., 2018).

3.3.3 Pengaruh Religiusitas terhadap Etika Penggelapan Pajak

Berdasarkan hasil uji regresi linier berganda diperoleh bahwa hasil nilai koefisien

regresi bernilai positif yaitu sebesar 0,113 dan untuk uji t diperoleh nilai

signifikansi sebesar 0,261 lebih besar dari alpha (0,05), sehingga dapat

disimpulkan bahwa religiusitas tidak berpengaruh signifikan terhadap etika

penggelapan pajak. Hal ini menunjukkan bahwa rendahnya tingkat keagamaan

yang dimiliki seseorang dapat memicu timbulnya tindakan tercela. Orang-orang

dapat melakukan hal-hal apa saja yang menguntungkan dirinya tanpa memandang

baik atau buruknya hal tersebut. Misalnya seperti melakukan penggelapan pajak,

tindakan ini termasuk dalam tindakan tercela dan memberikan dampak buruk bagi

penerimaan negara. Sehingga negara akan merasa kesulitan dalam membangun

infrastruktur untuk kepentingan umum dan hal ini dapat menyebabkan utang

negara bertambah atau sulit terlunasi jika penerimaan dari pajak menurun.

Hasil penelitian ini konsisten dengan penelitian Oktaviani et al. (2018) yang

memberikan hasil bahwa religiusitas tidak berpengaruh terhadap tax evasion. Hal

ini menunjukkan bahwa agama tidak hanya berperan sebagai simbol, upaya

mencari teman, dan agama bukan ditunjukkan untuk mencari status sosial. Hasil

tersebut juga mendukung penelitian yang dilakukan oleh Basri (2015) yang

menyimpulkan bahwa religiusitas tidak berpengaruh pada etika penggelapan

pajak.

3.3.4 Pengaruh Norma Subjektif terhadap Mengenai Etika Penggelapan Pajak

Berdasarkan hasil uji regresi linier berganda diperoleh bahwa hasil nilai koefisien

regresi bernilai positif yaitu sebesar 0,205 dan untuk uji t diperoleh nilai

11

signifikansi sebesar 0,333 lebih besar dari alpha (0,05), sehingga dapat

disimpulkan bahwa norma subjektif tidak berpengaruh signifikan terhadap etika

penggelapan pajak. Peran lingkungan sosial seperti keluarga, teman, petugas

pajak, konsultan pajak, maupun media cetak atau elektronik belum bisa

mempengaruhi individu untuk berbuat sesuai dengan peraturan yang berlaku yaitu

dengan membayar pajak dan tidak mengurangi beban terutang pajak dengan cara

illegal. Tidak berpengaruhnya norma subjektif disebabkan karena rendahnya

kekuatan sosial. Kekuatan sosial dalam hal ini adalah wajib pajak melakukan

pembayaran pajak dengan berdasarkan apa yang akan diperoleh atau keuntungan

yang didapat dari pemerintah.

Hasil penelitian ini konsisten dengan penelitian Surahman dan Putra (2018)

serta Fatimah dan Wardani (2017) yang memberikan hasil bahwa bahwa norma

subjektif tidak berpengaruh terhadap persepsi wajib pajak mengenai penggelapan

pajak.

3.3.5 Pengaruh Kemungkinan Terdeteksi Kecurangan terhadap Etika

Penggelapan Pajak

Berdasarkan hasil uji regresi linier berganda diperoleh bahwa hasil nilai koefisien

regresi bernilai positif yaitu sebesar 0,741 dan untuk uji t diperoleh nilai

signifikansi sebesar 0,001 lebih kecil dari alpha (0,05), sehingga dapat

disimpulkan bahwa kemungkinan terdeteksi kecurangan berpengaruh terhadap

mengenai etika penggelapan pajak. Hal ini dapat dilihat dari persentase

kemungkinan terdeteksi kecurangan melalui pemeriksaan pajak yang tinggi.

Wajib pajak akan cenderung patuh dan taat terhadap peraturan perpajakan yang

berlaku serta merasa takut jika perbuatan penggelapan pajak yang dilakukan akan

terdeteksi dengan adanya pemeriksaan pajak, sehingga wajib pajak yang ketahuan

melakukan tindakan tercela tersebut akan mendapatkan denda lebih besar dari

beban pajak terutang yang seharusnya dibayarkan.

Hasil penelitian ini konsisten dengan penelitian Pulungan (2015) dan

Indriyani et al. (2016) yang memberikan hasil bahwa kemungkinan terdeteksi

kecurangan berpengaruh terhadap penggelapan pajak. Dalam penelitian yang

dilakukan oleh Ayu (2011) serta Ayu R dan Hastuti (2009) juga memberikan hasil

12

yang konsisten yaitu kemungkinan terdeteksi kecurangan berpengaruh terhadap

tax evasion. Semakin tinggi kemungkinan terdeteksi kecurangan maka semakin

rendah tindakan penggelapan pajak.

4. PENUTUP

Berdasarkan hasil pengolahan data dan pembahasan yang telah dilakukan, maka

dapat ditarik kesimpulan sebagai berikut: (1) Pemahaman Perpajakan memiliki

nilai signifikansi 0,014 < 0,05 maka dapat disimpulkan bahwa diterima,

sehingga pemahamahan perpajakan berpengaruh terhadap etika penggelapan

pajak. (2) Love of Money memiliki nilai signifikansi sebesar 0,013 < 0,05 maka

dapat disimpulkan bahwa diterima, sehingga love of money berpengaruh

terhadap etika penggelapan pajak. (3) Religiusitas memiliki nilai signifikansi

sebesar 0,261 > 0,05 maka dapat disimpulkan bahwa ditolak, sehingga

religiusitas tidak berpengaruh terhadap etika penggelapan pajak. (4) Norma

Subjektif memiliki nilai signifikansi sebesar 0,333 > 0,05 maka dapat disimpulkan

bahwa ditolak, sehingga norma subjektif tidak berpengaruh terhadap etika

penggelapan pajak. (5) Kemungkinan Terdeteksi Kecurangan memiliki nilai

signifikansi sebesar 0,001 < 0,05 maka dapat disimpulkan bahwa diterima,

sehingga kemungkinan terdeteksi kecurangan berpengaruh terhadap etika

penggelapan pajak.

Untuk penelitian selanjutnya sebaiknya menambah jumlah variabel

independen dalam penelitian yang dilakukan. (2) Dalam mengumpulkan data,

sebaiknya mengembangkan kuesioner dengan memberikan kesempatan keapada

responden untuk menyalurkan opininya dalam memberikan jawaban atas

pertanyaan yang disajikan. Sehingga responden benar-benar memahami maksud

dan tujuan dari pertanyaan dalam kuesioner. Sehingga dapat menghasilkan suatu

data yang memuaskan. (3) Menambah teknik pengumpulan data dengan metode

wawancara. Hal ini dimaksudkan untuk mengetahui seberapa pahamnya

responden mengenai dunia perpajakan dan mengetahui dampak yang timbul dari

perbuatan yang dilakukan. (4) Menambah jumlah responden dalam penelitian

untuk mendapatkan hasil yang lebih memuaskan. (5) Objek penelitian dengan

13

melakukan riset lebih dari satu Kantor Pelayanan Pajak (KPP) agar data yang

diperoleh bisa dibandingkan dan dievaluasi.

DAFTAR PUSTAKA

Angraeni, Lady Ayu. 2016. Pengaruh Kesadaran Wajib Pajak, Lingkungan Wajib

Pajak, Sikap Religiusitas Wajib Pajak, Dan Kemanfaatan NPWP

Terhadap Kepatuhan Wajib Pajak. Universitas Muhammadiyah

Yogyakarta.

Basri, Yesi Mutia. 2015. Pengaruh Gender , Religiusitas Dan Sikap Love Of

Money Pada Persepsi Etika Peggelapan Pajak Mahasiswa Akuntansi.

Jurnal Ilmiah Akuntansi dan Bisnis. Volume 10.1. Universitas Riau.

Cahyono, Yuli Tri. 2017. Analisis Faktor-Faktor Yang Mempengaruhi

Penerimaan Pajak. Riset Akuntansi dan Keuangan Indonesia.

Universitas Muhammadiyah Surakarta.

Camelia Rosianti dan Yenny Mangoting. 2014. Pengaruh Money Ethics Terhadap

Tax Evasion Dengan Intrinsic Dan Extrinsic Religiosity Sebagai

Variabel Moderating. Tax & Accounting Review. Vol 4,1. Universitas

Kristen Petra.

Christine Yezzie. 2017. Pengaruh Keadilan, Sistem Perpajakan, Pemahaman

Perpajakan Dan Sanksi Pajak Terhadap Persepsi Wajib Pajak Mengenai

Etika Penggelapan Pajak (Tax Evasion). Skripsi.

Fatchan Achyani. 2017. Pengaruh Kualitas Informasi, Persepsi Kebermanfaatan,

Kemampuan Individual, Dan Norma Subjektif Terhadap Minat

Mahasiswa Dalam Menggunakan Internet Sebagai Sumber Pustaka.

Universitas Muhammadiyah Surakarta.

Ihsanul Hafizhah. 2016. Pengaruh Etika Uang (Money Ethics) Terhadap

Kecurangan Pajak (Tax Evasion) Dengan Religiusitas, Gender, Dan

Materialisme Sebagai Variabel Moderasi. JOM Fekon. Vol 3,1.

Universitas Riau.

Ika Fitriyanti, Achmad Fauzi, dan Diah Armeliza. 2017. Pengaruh Ketepatan

Pengalokasian, Teknologi dan Informasi Perpajakan, dan Diskriminasi

Terhadap Penggelapan Pajak (Tax Evasion). Jurnal Ilmiah Wahana

Akuntansi. ISSN 2302-1810. Vol 12,1.

Inggrid Permatasari, dan Herry Laksito. 2013. Minimalisasi Tax Evasion Melalui

Tarif Pajak, Teknologi Dan Informasi Perpajakan, Keadilan Sistem

Perpajakan, dan Ketepatan Pengalokasian Pengeluaran Pemerintah. E

Jurnal Akuntansi Universitas Diponegoro. ISSN 2337-3806. Vol 2.2, Hal

1-10.

14

Kawengian, Pricillia V.E dkk. 2017. Pengaruh Lingkungan Wajib Pajak, Kontrol

Keperilakuan Yang Dipersepsikan Dan Kewajiban Moral Terhadap

Kepatuhan Wajib Pajak Orang Pribadi Di Kelurahan Paal Dua Manado.

Jurnal Riset Akuntansi Going Concern. Volume 12.2. Halaman 480-494.

Universitas Sam Ratulangi.

Kurniawati Herlangga dan Raisa Pratiwi. 2017. Pengaruh Pemahaman

Perpajakan, Self Assessment System, Dan Tarif Pajak Terhadap

Tindakan Penggelapan Pajak (Tax Evasion) Studi Kasus Pada Wajib

Pajak Terdaftar Di KPP Pratama Ilir Timur Palembang. STIE Multi

Data Palembang.

Lasmia Dharma. 2016. Pengaruh Gender, Pemahaman Perpajakan Dan

Religiusitas Terhadap Persepsi Penggelapan Pajak. JOM Fekon. Vol

3,1. Universitas Riau.

Lau, T.C., Choe, K.L., & Tan, L.P. 2011. “The Moderating Effect of Religiosity in

the Relationship Between Money Ethics and Tax Evation. Asian Social

Science, 9 (2011), 213-220.

Lya Octavia. 2017. Faktor – Faktor Yang Mempengaruhi Penggelapan Pajak.

JOM Fekon. Vol 4,1. Universitas Riau.

Marlina. 2018. Analisis Faktor-Faktor Yang Mempengaruhi Persepsi Wajib Pajak

Orang Pribadi Mengenai Penggelapan Pajak. Jurnal Pundi. Vol 2,2.

Sekolah Tinggi Ilmu Ekonomi KBP.

Mila Indriyani, Siti Nurlaela, Endang Masitoh Wahyuningsih. 2016. Pengaruh

Keadilan, Sistem Perpajakan, Diskriminasi, Dan Kemungkinan

Terdeteksinya Kecurangan Terhadap Persepsi Wajib Pajak Orang

Pribadi Mengenai Perilaku TAX EVASION. Seminar Nasional IENACO.

ISSN: 2337-4349. Univesitas Islam Batik Surakarta.

Mujiyati, dan M. Abdul Aris. 2016. Inti Perpajakan Indonesia. Surakarta:

Muhammadiyah University Press (MUP).

Mukharoroh, Annisa’ul Handyani. 2014. Analisis Faktor-Faktor Yang

Mempengaruhi Persepsi Wajib Pajak Mengenai Penggelapan Pajak.

Skripsi.

Nuraeni Fadhilah. 2018. Pengaruh Religiusitas, Persepsi Mengenai Sistem

Perpajakan, Dan Keadilan Terhadap Persepsi Wajib Pajak Tentang

Penggelapan Pajak (Tax Evasion). Skripsi.

Oentoro, Reydho Dwi Septyawan. 2016. Pengaruh Money Ethics Terhadap

Kecurangan Pajak Dengan Moralitas Sebagai Variabel Moderasi.

Skripsi.

15

Permita, Audia Citra, et al. 2014. Pengaruh Persepsi Wajib Pajak Orang Pribadi

Atas Pelaksanaan Self Assesment System Terhadap Tindakan Tax

Evasion Di Kota Padang . Simposium Nasional Akuntansi 17. Mataram,

Lombok. Hal 1-18. Universitas Mataram.

Pohan, Chairil Anwar. 2017. Pengantar Perpajakan. Jakarta: Mitra Wacana

Media.

PPA FEB UMS. 2018. Modul Pelatihan SPSS. Surakarta : Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Surakarta.

Pulungan, Riski Hamdani. 2015. Pengaruh Keadilan, Sistem Perpajakan, Dan

Kemungkinan Terdeteksinya Kecurangan Terhadap Persepsi Wajib

Pajak Mengenai Etika Penggelapan Pajak (Tax Evasion). JOM Fekon.

Vol 2,1. Universitas Riau.

Rachmawati Meita Oktaviani, Ceacilia Srimindarti, Pancawati Hardiningsih.

2018. Peran Religionsity Sebagai Pemoderasi Hubungan Money Ethics

Terhadap Upaya Tax Evasion. Jurnal Akuntansi. Vol 22,1. Hal 105-118.

Universitas Stikubank.

Rahman, Irma Suryani. 2013. Pengaruh Keadilan, Sistem Perpajakan,

Diskriminasi Dan Kemungkinan Terdeteksi Kecurangan Terhadap

Persepsi Wajib Pajak Mengenai Etika Penggelapan Pajak (Tax Evasion).

Skripsi. Jakarta : UIN Syarif Hidayatullah Jakarta.

Resmi, Siti. 2014. Perpajakan : Teori dan Kasus. Jakarta: Salemba Empat.

Siti Fatimah, dan Dewi Kusuma Wardani. 2017. Faktor – Faktor Yang

Mempengaruhi Penggelapan Pajak Di Kantor Pelayanan Pajak Pratama

Temanggung. Akuntansi Dewantara. Volume 1.1.

Suriyono, R.A. 2016. Akuntansi Keperilakuan. Yogyakarta : Gadjah Mada

University Press.

Tobing, ChrisnaVionita Lumban. 2015. Pengaruh Keadilan Pajak, Kualitas

Pelayanan Pajak, Kemungkinan Terdeteksinya Kecurangan, Sanksi

Perpajakan, Dan Tarif Pajak Terhadap Persepsi Wajib Pajak Mengenai

Penggelapan Pajak. JOM Fekon. Vol 2,2.