pengaruh pajak daerah, retribusi daerah...

TRANSCRIPT

UNIVERSITAS MARITIM RAJA ALI HAJI 2

PENGARUH PAJAK DAERAH, RETRIBUSI DAERAH DAN

DANA ALOKASI UMUM (DAU) TERHADAP KINERJA KEUANGAN DAERAH

PADA PEMERINTAH KABUPATEN/KOTA Se-PROVINSI KEPULAUAN RIAU

TAHUN 2009-2013

FAMALYO NANDA

(080420103-094)

Jurusan Akuntansi Fakultas Ekonomi

Universitas Maritim Raja Ali Haji Tanjungpinang

2015

ABSTAK

Provinsi Kepulauan Riau baru terbentuk pada tahun 2002, yang saat

ini terdiri dari Kota Tanjungpinang, Kota Batam, Kabupaten Bintan,

Kabupaten Karimun, Kabupaten Lingga, Kabupaten Natuna, dan Kabupaten

Kepulauan Anambas. Diketahui bahwa, Anggaran Pendapatan dan Belanja

Daerah (APBD) sebagian besar bersumberkan dari dana perimbangan yang

merupakan dana transfer dari Pemerintah Pusat ke Pemerintah Daerah.

Penelitian ini bertujuan untuk mengetahui pengaruh pajak daerah,

retribusi daerah, dan dana alokasi umum terhadap kinerja keuangan

daerah pada Pemerintah Kabupaten/Kota se-Provinsi Kepulauan Riau tahun

2009 – 2013baik secara parsial maupun simutan.

Data yang digunakan adalah Laporan Realisasi Anggaran Pendapatan

Daerah yang diperoleh dari internet dengan situs

www.djpk.kemenkeu.go.id. Variabe independen yang digunakan adalah

pajak daerah, retribusi daerah, dan dana alokasi umum dan variabel

dependen yang digunakan adalah kinerja keuangan daerah. Model analisis

data yang digunakan adalah regresi berganda. Dan uji asumsi klasik

yang digunakan adalah uji normalitas, uji multikolinearitas, uji

autokorelasi, dan uji heterokedastisitas. Pengujian hipotesis yang

digunakan adalah uji t , uji f dan koefisiensi determinasi.

Hasil penelitian ini menunjukkan bahwa secara parsial pajak

daerah berpengaruh signifikan terhadap kinerja keuangan pemerintah,

sedangkan retribusi daerah dan dana alokasi umum tidak berpengaruh

signifikan terhadap kinerja keuangan daerah. Secara simultan (bersama-

sama) pajak daerah, retribusi daerah, dan dana alokasi umum

berpengaruh signifikan terhadap kinerja keuangan daerah tahun 2009 –

2013.

Kata Kunci : Pajak Daerah, Retribusi Daerah, Dana Alokasi Umum

dan Kinerja Keuangan Pemerintah.

LATAR BELAKANG

Dalam Pasal 4 Peraturan Pemerintah Nomor 58 tahun 2005

menyebutkan bahwa keuangan daerah dikelola secara tertib,

taat terhadap Peraturan Perundang-undangan, efisien,

ekonomis, efektif, transparan dan bertanggung jawab, dengan

memperhatikan asas keadilan, kepatuhan, dan manfaat untuk

UNIVERSITAS MARITIM RAJA ALI HAJI 3

masyarakat. Apabila pengelolaan keuangan daerah dilakukan

dengan baik sesuai peraturan yang telah ditetapkan, maka

tentunya akan meningkatkan kinerja keuangan daerah itu

sendiri.

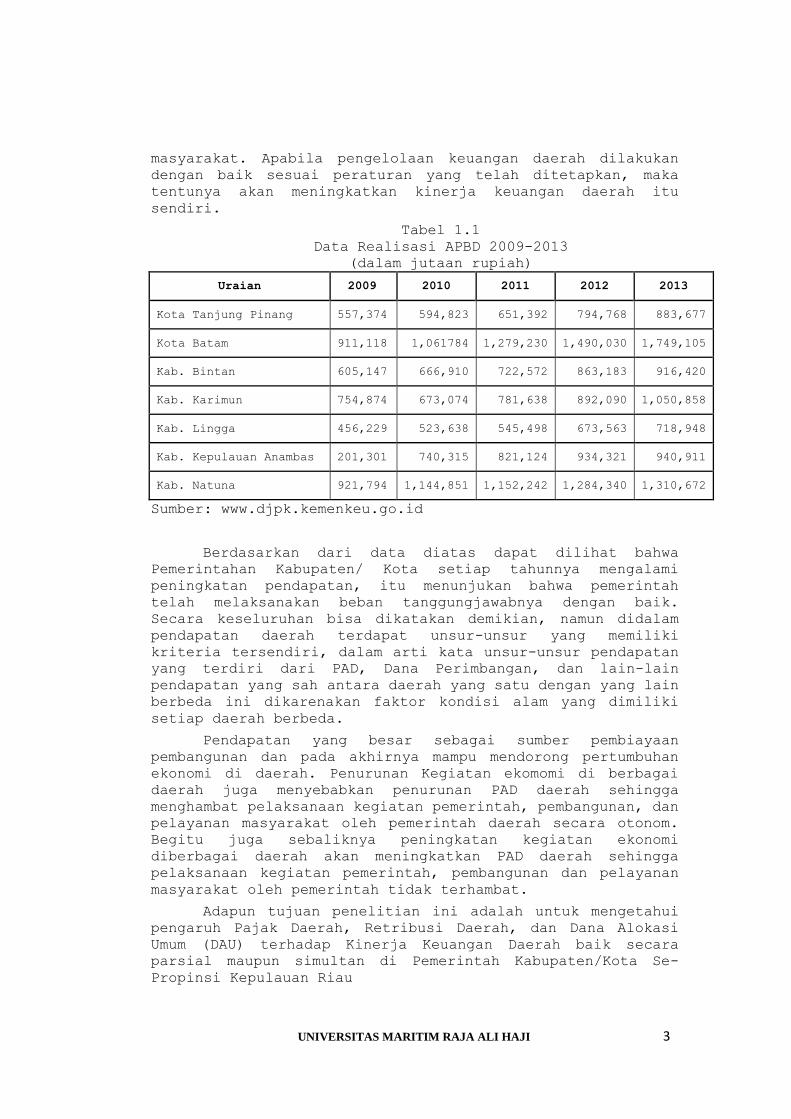

Tabel 1.1

Data Realisasi APBD 2009-2013

(dalam jutaan rupiah)

Uraian 2009 2010 2011 2012 2013

Kota Tanjung Pinang 557,374 594,823 651,392 794,768 883,677

Kota Batam 911,118 1,061784 1,279,230 1,490,030 1,749,105

Kab. Bintan 605,147 666,910 722,572 863,183 916,420

Kab. Karimun 754,874 673,074 781,638 892,090 1,050,858

Kab. Lingga 456,229 523,638 545,498 673,563 718,948

Kab. Kepulauan Anambas 201,301 740,315 821,124 934,321 940,911

Kab. Natuna 921,794 1,144,851 1,152,242 1,284,340 1,310,672

Sumber: www.djpk.kemenkeu.go.id

Berdasarkan dari data diatas dapat dilihat bahwa

Pemerintahan Kabupaten/ Kota setiap tahunnya mengalami

peningkatan pendapatan, itu menunjukan bahwa pemerintah

telah melaksanakan beban tanggungjawabnya dengan baik.

Secara keseluruhan bisa dikatakan demikian, namun didalam

pendapatan daerah terdapat unsur-unsur yang memiliki

kriteria tersendiri, dalam arti kata unsur-unsur pendapatan

yang terdiri dari PAD, Dana Perimbangan, dan lain-lain

pendapatan yang sah antara daerah yang satu dengan yang lain

berbeda ini dikarenakan faktor kondisi alam yang dimiliki

setiap daerah berbeda.

Pendapatan yang besar sebagai sumber pembiayaan

pembangunan dan pada akhirnya mampu mendorong pertumbuhan

ekonomi di daerah. Penurunan Kegiatan ekomomi di berbagai

daerah juga menyebabkan penurunan PAD daerah sehingga

menghambat pelaksanaan kegiatan pemerintah, pembangunan, dan

pelayanan masyarakat oleh pemerintah daerah secara otonom.

Begitu juga sebaliknya peningkatan kegiatan ekonomi

diberbagai daerah akan meningkatkan PAD daerah sehingga

pelaksanaan kegiatan pemerintah, pembangunan dan pelayanan

masyarakat oleh pemerintah tidak terhambat.

Adapun tujuan penelitian ini adalah untuk mengetahui

pengaruh Pajak Daerah, Retribusi Daerah, dan Dana Alokasi

Umum (DAU) terhadap Kinerja Keuangan Daerah baik secara

parsial maupun simultan di Pemerintah Kabupaten/Kota Se-

Propinsi Kepulauan Riau

UNIVERSITAS MARITIM RAJA ALI HAJI 4

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Tinjauan Pustaka

Kinerja keuangan adalah suatu ukuran kinerja yang menggunakan

indikator keuangan (Sularso dan Restianto, 2011). Analisis kinerja

keuangan pada dasarnya dilakukan untuk menilai kinerja di masa lalu

dengan melakukan berbagai analisis sehingga diperoleh posisi keuangan

yang mewakili realitas entitas dan potensi-potensi kinerja yang akan

berlanjut Karena menggunakan indikator keuangan, maka alat analisis yang tepat untuk mengukur kinerja keuangan adalah analisis keuangan.

Halim (2007) menyatakan bahwa analisis keuangan adalah usaha

mengidentifikasi ciri-ciri keuangan berdasarkan laporan yang tersedia.

Dalam menganalisis keuangan diperlukan alat ukur yang menggunakan

informasi data sebagaimana tersaji dalam laporan keuangan, adapun alat

ukur tersebut berupa rasio atau indeks.

Kemandirian keuangan daerah (otonomi fiskal) menunjukan

kemampuan daerah dalam membiayai sendiri kegiatan pemerintahan,

pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak

dan retribusi sebagai sumber pendapatan yang diperlukan daerah.

Kemandirian keuangan daerah ditunjukan oleh besar kecilnya pendapatan

asli daerah dibandingkan dengan pendapatan daerah.Menurut Siahaan

(2006:10) Pajak Daerah adalah iuran wajib yang dilakukan oleh daerah

kepada orang pribadi atau badan tanpa imbalan langsung yang seimbang,

yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang

berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah

daerah dan pembangunan daerah. Menurut Siahaan (2006:10) Retribusi

Daerah adalah Punggutan Daerah sebagai pembayaran atas jasa atau

pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh

pemerintah daerah untuk kepentingan orang pribadi atau badan. Dalam Undang-Undang Nomor 27 tahun 2014 tentang Anggaran Pendapatan dan

Belanja Negara Tahun Anggaran 2015, Dana Alokasi Umum yang selanjutnya

disingkat DAU adalah dana yang bersumber dari APBN yang dialokasikan

kepada daerah dengan tujuan pemerataan kemampuan keuangan antar daerah

untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi.

Hipotesis Penelitian

H1 : Diduga Variabel pajak daerah berpengaruh terhadap kinerja

keuangan daerah.

H2 : Diduga Variabel retribusi daerah berpengaruh terhadap kinerja

keuangan daerah.

H3 : Diduga variabel Dana Alokasi Umum (DAU) berpengaruh terhadap

kinerja keuangan daerah.

H4 : Diduga variabel Pajak Daerah, Retribusi Daerah dan Dana Alokasi

Umum (DAU) berpengaruh secara simultan terhadap Kinerja Keuangan

Daerah.

UNIVERSITAS MARITIM RAJA ALI HAJI 5

METODELOGI PENELITIAN

Jenis data yang akan digunakan dalam penelitian ini adalah data

kuantitatif yaitu data yang disajikan dalam bentuk angka. Sumber data

penelitian yang akan digunakan adalah data skunder yang diperoleh dari

internet dengan situs www.djpk.kemenkeu.go.id. Jenis data yang

digunakan adalah berupa laporan keuangan (Data Anggaran dan

Pendapatan, serta Realisasi Anggaran APBD) Pemerintah Kabupaten dan

Pemerintah Kota di Provinsi Kepulaun Riau. Populasi dan sampel

sebanyak 7 (tujuh) Pemerintah Kabupaten dan Pemerintah Kota (N=7).

Variabel Operasional dalam penelitian ini terdapat dua variabel

utama, yaitu: Variabel Independen (x) dan Variabel Dependen (y).

Variabel independen dalam penelitian ini adalah Pajak Daerah,

Retribusi Daerah dan Dana Alokasi Umum (DAU), sedangkan variabel

dependen adalah Rasio Tingkat Kemandirian.

- Rasio Tingkat kemandirian (Y)

Dalam mengukur tingkat kemandirian menurut Yunita (2008)

dalam Muliana (2009) mengukurnya dengan membandingkan PAD dengan

total pendapatan yang diperoleh daerah tersebut yang diperoleh dari

laporan realisasi APBD. Kemandirian Daerah dapat dirumuskan sebagai

berikut:

- Pajak daerah (X1)

Pengukuran Pajak Daerah dengan mencari kontribusi

terhadap Pendapatan Daerah adalah sebagai berikut:

- Retribusi Daerah (X2)

Pengukuran Pajak Daerah dengan mencari kontribusi

terhadap Pendapatan Daerah adalah sebagai berikut:

- Dana Alokasi Umum (X3)

Menurut Marizka(2013)Pengukuran Dana Alokasi Umum dengan

mencari kontribusi terhadap pendapatan daerah adalah sebagai

berikut:

Realisasi PAD RTK = x 100% Realisasi Pendapatan

Pajak Daerah X 100% Realisasi Pendapatan

Retribusi Daerah X 100% Realisasi Pendapatan

UNIVERSITAS MARITIM RAJA ALI HAJI 6

Sesuai dengan penelitian yang dilakukan maka teknik

analisa data yang digunakan adalah analisa kuantitatif,

yaitu data atau informasi berbentuk angka-angka yang

dikumpulkan kemudian dianalisis dan ditarik kesimpulan.

Metode analisis data dalam penelitian ini meggunakan

analisis statistik dengan menggunakan software SPSS 21.

Metode dan teknik analisis dilakukan dengan tahap sebagai

berikut : Statistik Deskriptif, Uji Asumsi Klasik, Teknik

Analisis dan Uji Hipotesis.

PEMBAHASAN

Provinsi Kepulauan Riau terbentuk berdasarkan Undang-

undang Nomor 25 tahun 2002 merupakan Provinsi ke-32 di

Indonesia yang mencakup Kota Tanjungpinang, Kota Batam,

Kabupaten Bintan, Kabupaten Karimun, Kabupaten Natuna,

Kabupaten Lingga dan Kabupaten Kepulauan Anambas. Secara

keseluruhan Wilayah Kepulauan Riau terdiri dari 5 Kabupaten

dan 2 Kota, 59 Kecamatan serta 351 Kelurahan/Desa dengan

jumlah 2.408 pulau besar dan kecil dimana 40% belum bernama

dan berpenduduk. Adapun luas wilayahnya sebesar 8.201,72

Km2, di mana 95% - nya merupakan lautan dan hanya 5%

merupakan wilayah darat.

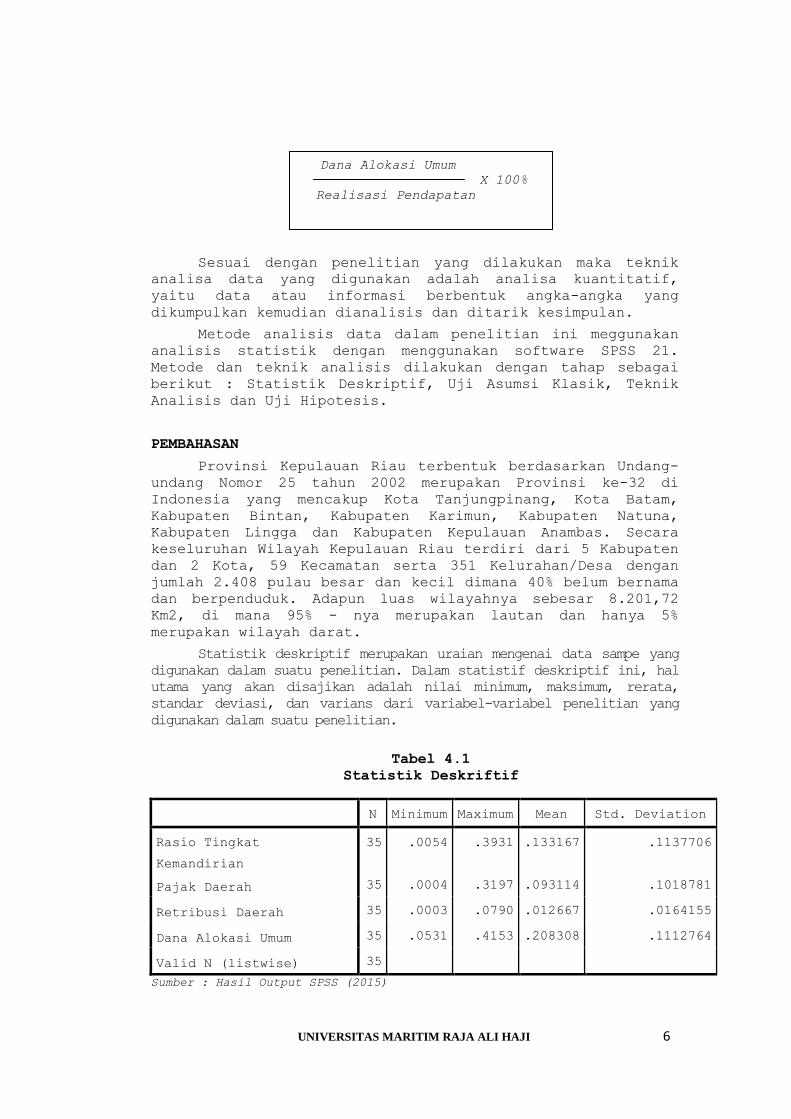

Statistik deskriptif merupakan uraian mengenai data sampe yang

digunakan dalam suatu penelitian. Dalam statistif deskriptif ini, hal

utama yang akan disajikan adalah nilai minimum, maksimum, rerata,

standar deviasi, dan varians dari variabel-variabel penelitian yang

digunakan dalam suatu penelitian.

Tabel 4.1

Statistik Deskriftif

N Minimum Maximum Mean Std. Deviation

Rasio Tingkat

Kemandirian

35 .0054 .3931 .133167 .1137706

Pajak Daerah 35 .0004 .3197 .093114 .1018781

Retribusi Daerah 35 .0003 .0790 .012667 .0164155

Dana Alokasi Umum 35 .0531 .4153 .208308 .1112764

Valid N (listwise) 35

Sumber : Hasil Output SPSS (2015)

Dana Alokasi Umum X 100% Realisasi Pendapatan

UNIVERSITAS MARITIM RAJA ALI HAJI 7

Hasil pengolahan data statistik SPSS. V.21 untuk melihat nilai

deskriptif statistik dari tabel 4.1. diatas, diperoleh nilai terendah

dari Retribusi daerah sebesar 0,0003 dan nilai tertinggi dari Dana

Alokasi Umum sebesar 0,4153.

Salah satu syarat untuk menguji penelitian regresi berganda

dilakukan uji asumsi klasik agar tidak terjadi bias Pengujian asumsi

klasik terdiri dari empat pengujian, yaitu uji normalitas data, uji

heteroskedastisitas, uji autokorelasi dan uji multikolinearitas.

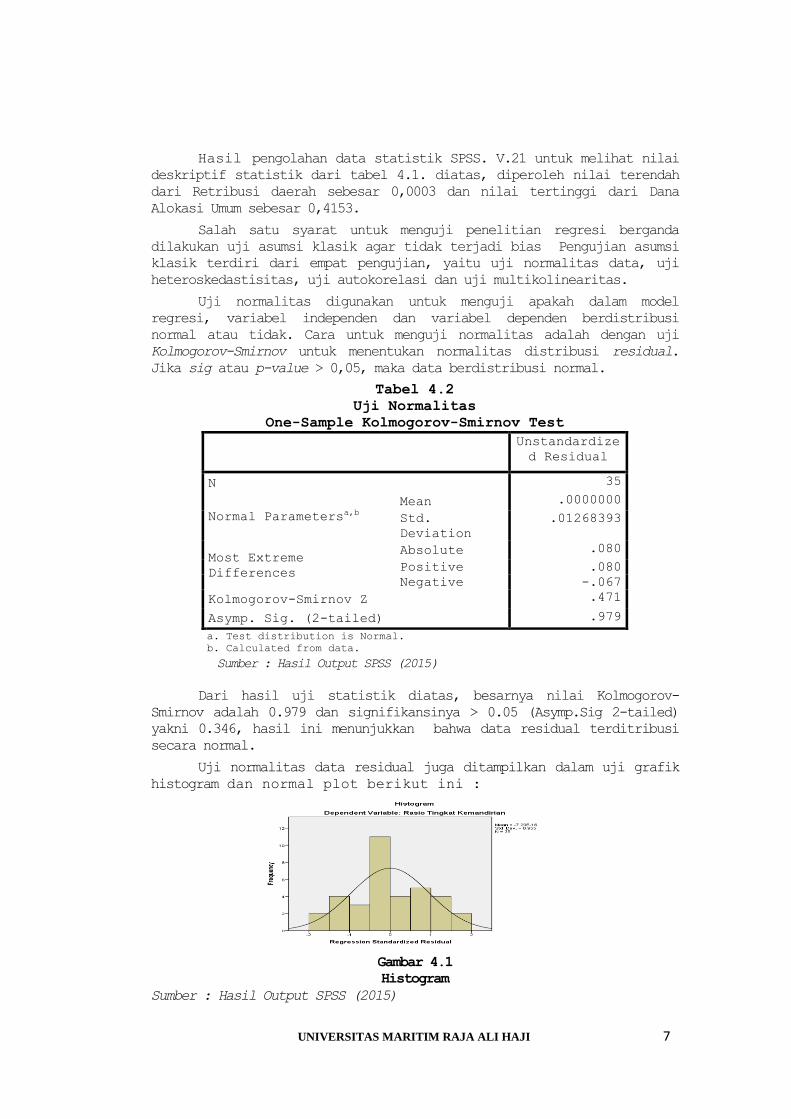

Uji normalitas digunakan untuk menguji apakah dalam model

regresi, variabel independen dan variabel dependen berdistribusi

normal atau tidak. Cara untuk menguji normalitas adalah dengan uji

Kolmogorov-Smirnov untuk menentukan normalitas distribusi residual.

Jika sig atau p-value > 0,05, maka data berdistribusi normal.

Tabel 4.2

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardize

d Residual

N 35

Normal Parametersa,b

Mean .0000000

Std.

Deviation

.01268393

Most Extreme

Differences

Absolute .080

Positive .080

Negative -.067

Kolmogorov-Smirnov Z .471

Asymp. Sig. (2-tailed) .979

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Output SPSS (2015)

Dari hasil uji statistik diatas, besarnya nilai Kolmogorov-

Smirnov adalah 0.979 dan signifikansinya > 0.05 (Asymp.Sig 2-tailed)

yakni 0.346, hasil ini menunjukkan bahwa data residual terditribusi

secara normal.

Uji normalitas data residual juga ditampilkan dalam uji grafik

histogram dan normal plot berikut ini :

Gambar 4.1

Histogram

Sumber : Hasil Output SPSS (2015)

UNIVERSITAS MARITIM RAJA ALI HAJI 8

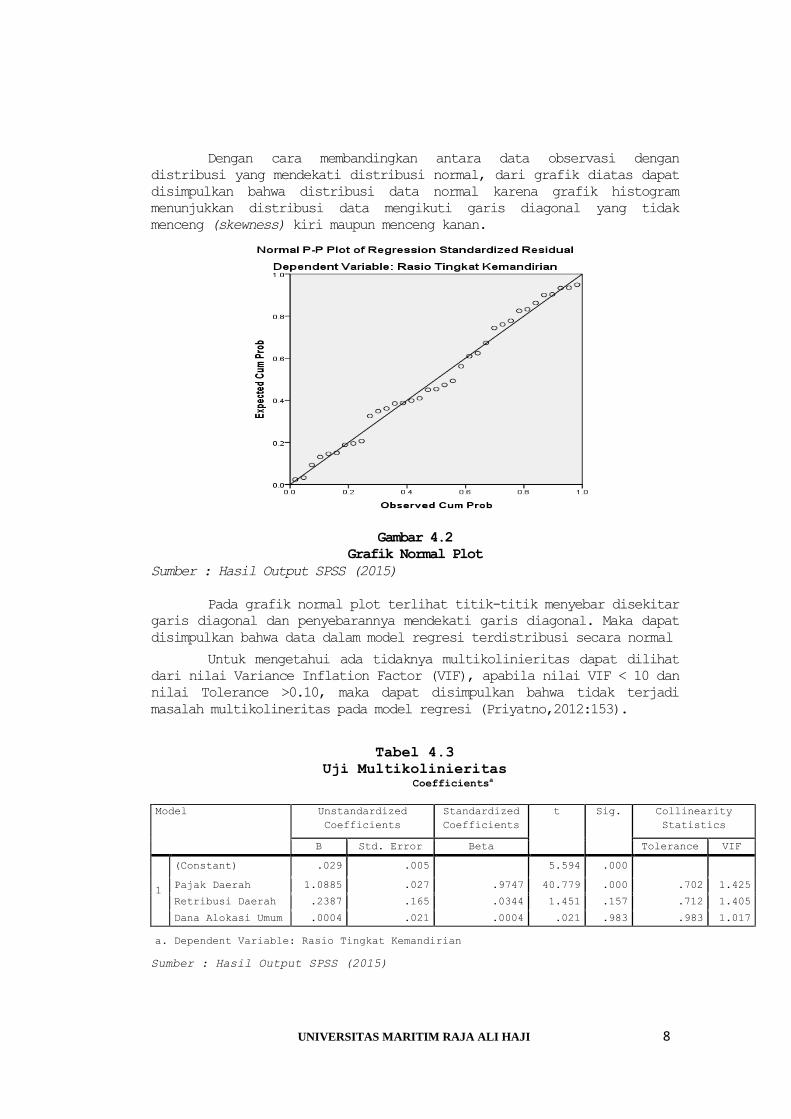

Dengan cara membandingkan antara data observasi dengan

distribusi yang mendekati distribusi normal, dari grafik diatas dapat

disimpulkan bahwa distribusi data normal karena grafik histogram

menunjukkan distribusi data mengikuti garis diagonal yang tidak

menceng (skewness) kiri maupun menceng kanan.

Gambar 4.2

Grafik Normal Plot

Sumber : Hasil Output SPSS (2015)

Pada grafik normal plot terlihat titik-titik menyebar disekitar

garis diagonal dan penyebarannya mendekati garis diagonal. Maka dapat

disimpulkan bahwa data dalam model regresi terdistribusi secara normal

Untuk mengetahui ada tidaknya multikolinieritas dapat dilihat

dari nilai Variance Inflation Factor (VIF), apabila nilai VIF < 10 dan

nilai Tolerance >0.10, maka dapat disimpulkan bahwa tidak terjadi

masalah multikolineritas pada model regresi (Priyatno,2012:153).

Tabel 4.3

Uji Multikolinieritas Coefficients

a

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) .029 .005 5.594 .000

Pajak Daerah 1.0885 .027 .9747 40.779 .000 .702 1.425

Retribusi Daerah .2387 .165 .0344 1.451 .157 .712 1.405

Dana Alokasi Umum .0004 .021 .0004 .021 .983 .983 1.017

a. Dependent Variable: Rasio Tingkat Kemandirian

Sumber : Hasil Output SPSS (2015)

UNIVERSITAS MARITIM RAJA ALI HAJI 9

Dari tabel diatas, dapat dilihat bahwa nilai Tolerance dari

setiap variabel independen > 0.10 dan nilai Variance Inflation

Factor (VIF) dari setiap variabel independen < 10. Dengan demikian,

dapat disimpulkan bahwa tidak ada multikolinieritas antara variabel

independen pada model regresi.

Autokorelasi muncul karena observasi yang berurutan sepanjang

waktu berkaitan satu sama lainnya. Masalah ini muncul karena residual

(kesalahan pengganggu) tidak bebas dari satu observasi ke observasi

lainnya. Hal ini sering ditemukan pada data time series. Uji

autokorelasi dilakukan dengan menggunakan uji Durbin-Watson, hasil

dari pengujian autkorelasi dalam penelitian ini adalah :

Tabel 4.4

Uji Autokolerasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of

the Estimate

Durbin-

Watson

1 .994a .988 .986 .0132835 1.044

a. Predictors: (Constant), Dana Alokasi Umum, retribusi daerah,

pajak daerah

b. Dependent Variable: Rasio Tingkat Kemandirian

Sumber : Hasil Output SPSS (2015)

Nilai Durbin Watson yang diperoleh adalah sebesar 1,044, tidak

terjadi autokorelasi jika -2 ≤ DW ≤ 2 menurut (Anderson, 2001:733)

dalam Sarwono (2013). Berdasarkan aturan pengambilan keputusan terjadi

autokorelasi atau tidak di atas, maka nilai Durbin-Watson dalam

penelitian sebesar -2 ≤ 1.044 ≤ 2, maka dapat disimpulkan dalam

penelitian ini tidak terjadi autokorelasi.

Ada atau tidak adanya heteroskedastisitas dilakukan dengan

menggunakan uji grafik scatter plot dan uji Spearman’s rho. Pada uji

grafik scatter plot dapat dilihat hasil sebagai berikut :

Gambar 4.3

Scatter Plot (Hasil Uji Heteroskedastisitas)

Sumber : Hasil Output SPSS (2015)

UNIVERSITAS MARITIM RAJA ALI HAJI 10

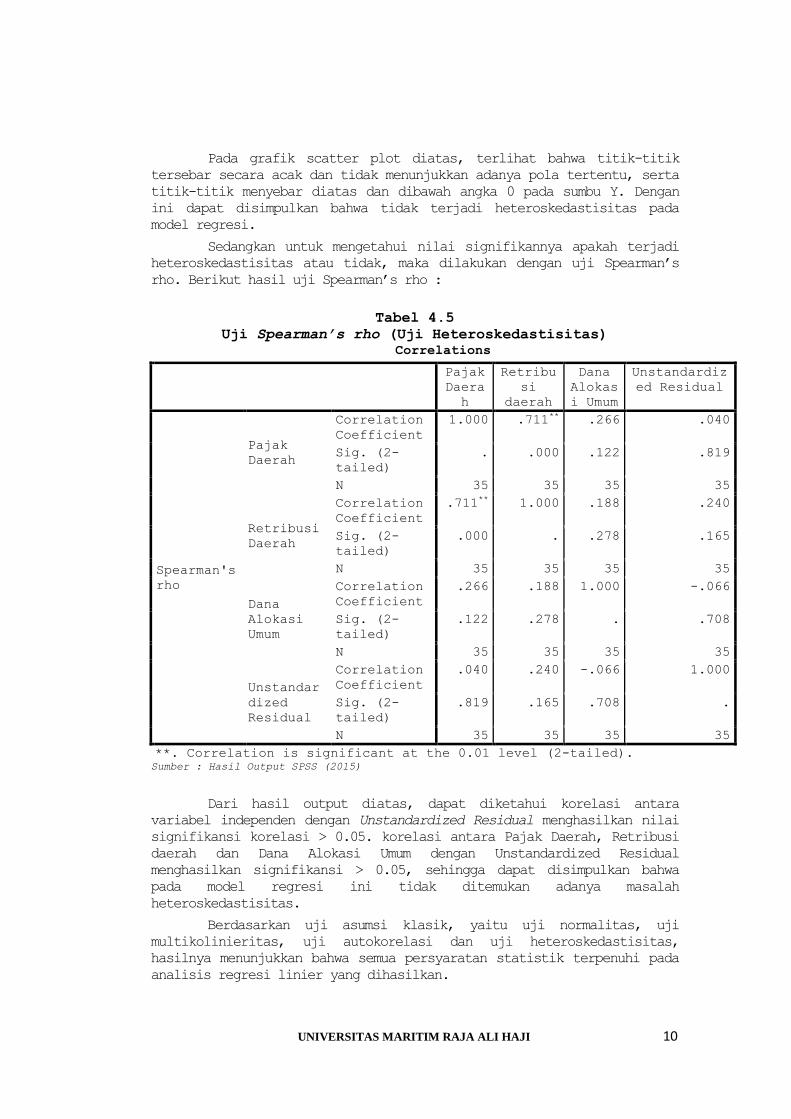

Pada grafik scatter plot diatas, terlihat bahwa titik-titik

tersebar secara acak dan tidak menunjukkan adanya pola tertentu, serta

titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y. Dengan

ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada

model regresi.

Sedangkan untuk mengetahui nilai signifikannya apakah terjadi

heteroskedastisitas atau tidak, maka dilakukan dengan uji Spearman’s

rho. Berikut hasil uji Spearman’s rho :

Tabel 4.5

Uji Spearman’s rho (Uji Heteroskedastisitas)

Sumber : Hasil Output SPSS (2015)

Dari hasil output diatas, dapat diketahui korelasi antara

variabel independen dengan Unstandardized Residual menghasilkan nilai

signifikansi korelasi > 0.05. korelasi antara Pajak Daerah, Retribusi

daerah dan Dana Alokasi Umum dengan Unstandardized Residual

menghasilkan signifikansi > 0.05, sehingga dapat disimpulkan bahwa

pada model regresi ini tidak ditemukan adanya masalah

heteroskedastisitas.

Berdasarkan uji asumsi klasik, yaitu uji normalitas, uji

multikolinieritas, uji autokorelasi dan uji heteroskedastisitas,

hasilnya menunjukkan bahwa semua persyaratan statistik terpenuhi pada

analisis regresi linier yang dihasilkan.

Correlations

Pajak

Daera

h

Retribu

si

daerah

Dana

Alokas

i Umum

Unstandardiz

ed Residual

Spearman's

rho

Pajak

Daerah

Correlation

Coefficient

1.000 .711** .266 .040

Sig. (2-

tailed)

. .000 .122 .819

N 35 35 35 35

Retribusi

Daerah

Correlation

Coefficient

.711** 1.000 .188 .240

Sig. (2-

tailed)

.000 . .278 .165

N 35 35 35 35

Dana

Alokasi

Umum

Correlation

Coefficient

.266 .188 1.000 -.066

Sig. (2-

tailed)

.122 .278 . .708

N 35 35 35 35

Unstandar

dized

Residual

Correlation

Coefficient

.040 .240 -.066 1.000

Sig. (2-

tailed)

.819 .165 .708 .

N 35 35 35 35

**. Correlation is significant at the 0.01 level (2-tailed).

UNIVERSITAS MARITIM RAJA ALI HAJI 11

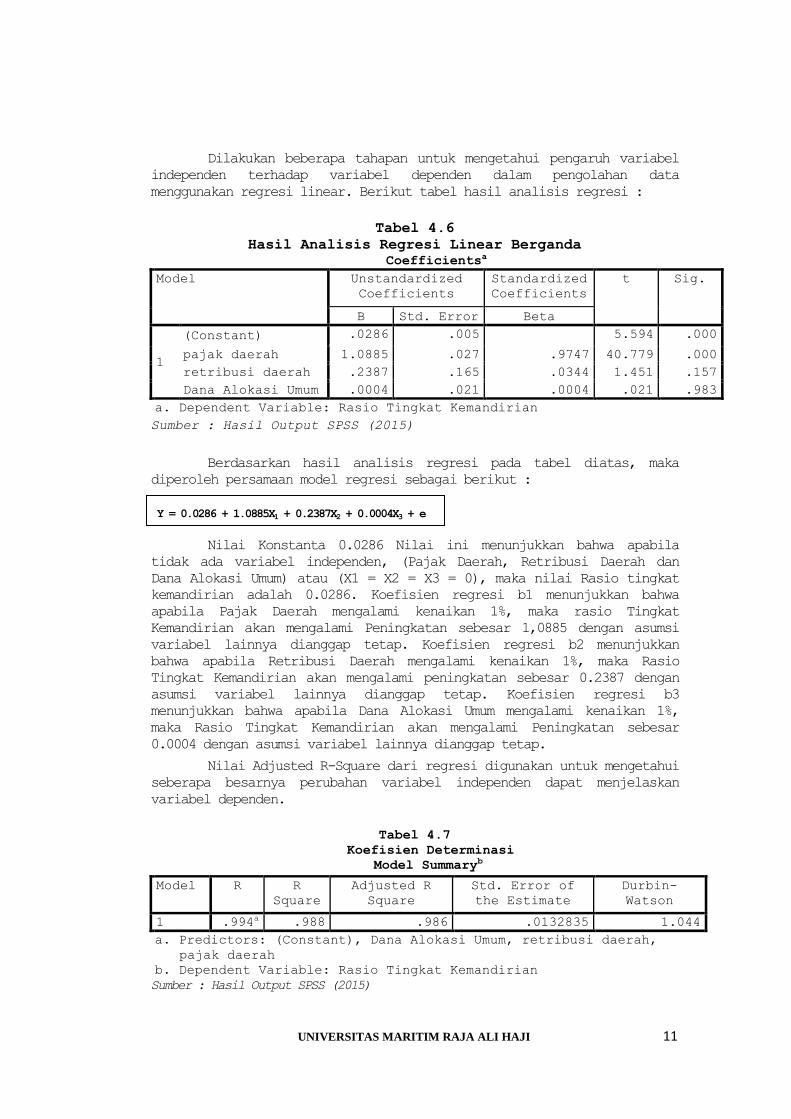

Dilakukan beberapa tahapan untuk mengetahui pengaruh variabel

independen terhadap variabel dependen dalam pengolahan data

menggunakan regresi linear. Berikut tabel hasil analisis regresi :

Tabel 4.6

Hasil Analisis Regresi Linear Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .0286 .005 5.594 .000

pajak daerah 1.0885 .027 .9747 40.779 .000

retribusi daerah .2387 .165 .0344 1.451 .157

Dana Alokasi Umum .0004 .021 .0004 .021 .983

a. Dependent Variable: Rasio Tingkat Kemandirian

Sumber : Hasil Output SPSS (2015)

Berdasarkan hasil analisis regresi pada tabel diatas, maka

diperoleh persamaan model regresi sebagai berikut :

Nilai Konstanta 0.0286 Nilai ini menunjukkan bahwa apabila

tidak ada variabel independen, (Pajak Daerah, Retribusi Daerah dan

Dana Alokasi Umum) atau (X1 = X2 = X3 = 0), maka nilai Rasio tingkat

kemandirian adalah 0.0286. Koefisien regresi b1 menunjukkan bahwa

apabila Pajak Daerah mengalami kenaikan 1%, maka rasio Tingkat

Kemandirian akan mengalami Peningkatan sebesar 1,0885 dengan asumsi

variabel lainnya dianggap tetap. Koefisien regresi b2 menunjukkan

bahwa apabila Retribusi Daerah mengalami kenaikan 1%, maka Rasio

Tingkat Kemandirian akan mengalami peningkatan sebesar 0.2387 dengan

asumsi variabel lainnya dianggap tetap. Koefisien regresi b3

menunjukkan bahwa apabila Dana Alokasi Umum mengalami kenaikan 1%,

maka Rasio Tingkat Kemandirian akan mengalami Peningkatan sebesar

0.0004 dengan asumsi variabel lainnya dianggap tetap.

Nilai Adjusted R-Square dari regresi digunakan untuk mengetahui

seberapa besarnya perubahan variabel independen dapat menjelaskan

variabel dependen.

Tabel 4.7

Koefisien Determinasi

Model Summaryb

Model R R

Square

Adjusted R

Square

Std. Error of

the Estimate

Durbin-

Watson

1 .994a .988 .986 .0132835 1.044

a. Predictors: (Constant), Dana Alokasi Umum, retribusi daerah,

pajak daerah

b. Dependent Variable: Rasio Tingkat Kemandirian

Sumber : Hasil Output SPSS (2015)

Y = 0.0286 + 1.0885X1 + 0.2387X2 + 0.0004X3 + e

UNIVERSITAS MARITIM RAJA ALI HAJI 12

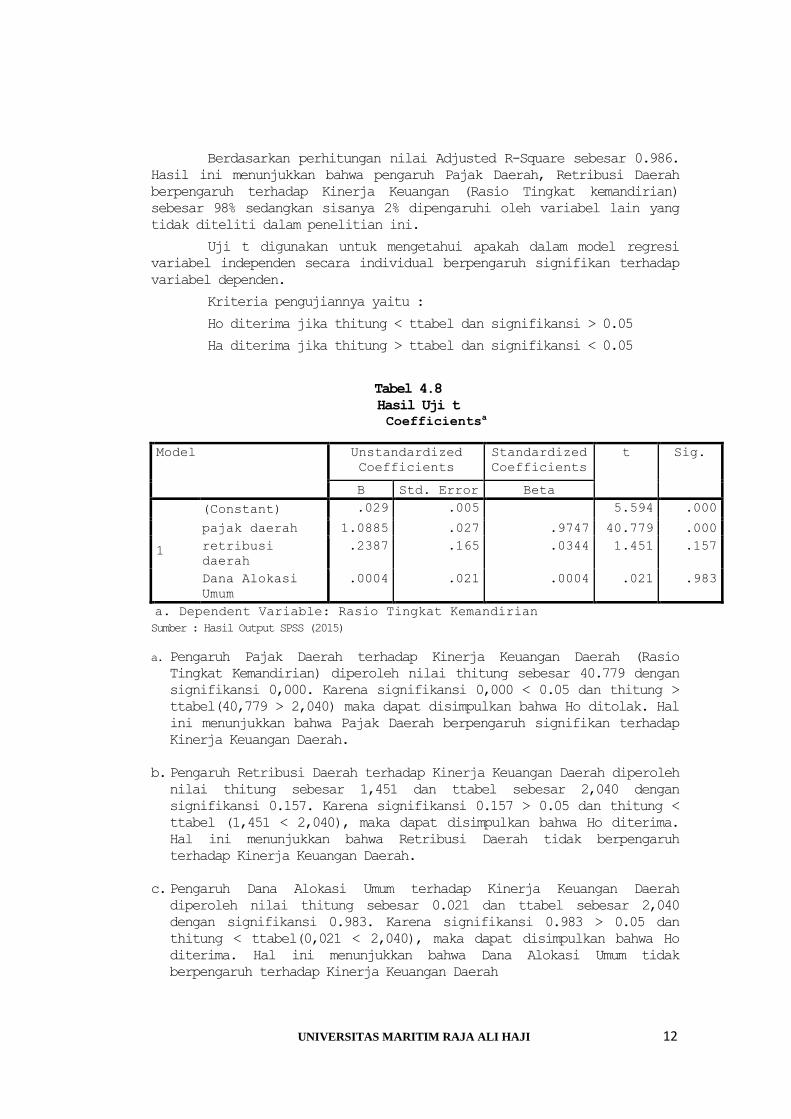

Berdasarkan perhitungan nilai Adjusted R-Square sebesar 0.986.

Hasil ini menunjukkan bahwa pengaruh Pajak Daerah, Retribusi Daerah

berpengaruh terhadap Kinerja Keuangan (Rasio Tingkat kemandirian)

sebesar 98% sedangkan sisanya 2% dipengaruhi oleh variabel lain yang

tidak diteliti dalam penelitian ini.

Uji t digunakan untuk mengetahui apakah dalam model regresi

variabel independen secara individual berpengaruh signifikan terhadap

variabel dependen.

Kriteria pengujiannya yaitu :

Ho diterima jika thitung < ttabel dan signifikansi > 0.05

Ha diterima jika thitung > ttabel dan signifikansi < 0.05

Tabel 4.8

Hasil Uji t

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .029 .005 5.594 .000

pajak daerah 1.0885 .027 .9747 40.779 .000

retribusi

daerah

.2387 .165 .0344 1.451 .157

Dana Alokasi

Umum

.0004 .021 .0004 .021 .983

a. Dependent Variable: Rasio Tingkat Kemandirian

Sumber : Hasil Output SPSS (2015)

a. Pengaruh Pajak Daerah terhadap Kinerja Keuangan Daerah (Rasio

Tingkat Kemandirian) diperoleh nilai thitung sebesar 40.779 dengan

signifikansi 0,000. Karena signifikansi 0,000 < 0.05 dan thitung >

ttabel(40,779 > 2,040) maka dapat disimpulkan bahwa Ho ditolak. Hal

ini menunjukkan bahwa Pajak Daerah berpengaruh signifikan terhadap

Kinerja Keuangan Daerah.

b. Pengaruh Retribusi Daerah terhadap Kinerja Keuangan Daerah diperoleh

nilai thitung sebesar 1,451 dan ttabel sebesar 2,040 dengan

signifikansi 0.157. Karena signifikansi 0.157 > 0.05 dan thitung <

ttabel (1,451 < 2,040), maka dapat disimpulkan bahwa Ho diterima.

Hal ini menunjukkan bahwa Retribusi Daerah tidak berpengaruh

terhadap Kinerja Keuangan Daerah.

c. Pengaruh Dana Alokasi Umum terhadap Kinerja Keuangan Daerah

diperoleh nilai thitung sebesar 0.021 dan ttabel sebesar 2,040

dengan signifikansi 0.983. Karena signifikansi 0.983 > 0.05 dan

thitung < ttabel(0,021 < 2,040), maka dapat disimpulkan bahwa Ho

diterima. Hal ini menunjukkan bahwa Dana Alokasi Umum tidak

berpengaruh terhadap Kinerja Keuangan Daerah

UNIVERSITAS MARITIM RAJA ALI HAJI 13

Uji F digunakan untuk mengetahui apakah variabel independen

secara bersama-sama berpengaruh secara signifikan terhadap variabel

dependen.

Tabel 4.9

Hasil Uji F

ANOVAa

Model Sum of

Squares

df Mean

Square

F Sig.

1

Regression .435 3 .145 821.034 .000b

Residual .005 31 .000

Total .440 34

a. Dependent Variable: Rasio Tingkat Kemandirian

b. Predictors: (Constant), Dana Alokasi Umum, retribusi

daerah, pajak daerah

Sumber : Hasil Output SPSS (2015)

Berdasarkan hasil uji F pada tabel diatas, dapat dilihat nilai

Fhitung sebesar 821.034 dan Ftabel sebesar 2.901 dengan signifikansi

sebesar 0.000. Dengan demikian, dapat diketahui bahwa Fhitung > Ftabel

(821.034 > 2.901 ) dengan signifikansi 0.000 < 0.05 yang menunjukkan

bahwa seluruh variabel independen (Pajak Daerah, Retribusi Daerah dan

Dana alokasi Umum) secara bersama-sama berpengaruh terhadap variabel

dependen Kinerja Keuangan Daerah(Rasio Tingkat Kemandirian).

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan pembahasan dalam penelitian,

maka kesimpulan yang diperoleh Penulis adalah sebagai berikut :

a. Pajak daerah secara parsial berpengaruh terhadap Kinerja Keuangan

Daerah pada pemerintah kabupaten / kota se-Provinsi Kepulauan Riau

tahun 2009-2013.

b. Retribusi Daerah secara parsial tidak berpengaruh terhadap Kinerja

Keuangan Daerah pada pemerintah kabupaten / kota se-Provinsi

Kepulauan Riau tahun 2009-2013.

c. Dana Alokasi Umum secara parsial tidak berpengaruh terhadap Kinerja

Keuangan Daerah pada pemerintah kabupaten / kota se-Provinsi

Kepulauan Riau tahun 2009-2013.

d. Pajak Daerah, Retribusi Daerah dan Dana Alokasi Umum secara

simultan berpengaruh signifikan terhadap Kinerja Keuangan Daerah

pada pemerintah kabupaten / kota se-Provinsi Kepulauan Riau tahun

2009-2013.

Berdasarkan penelitian yang telah dilakukan, saran yang dapat

diberikan oleh penulis adalah sebagai berikut :

1. Hasil analisis menunjukkan bahwa Pemerintah Kabupaten / Kota di

Propinsi Kepulauan Riau memiliki ketergantungan yang tinggi pada

Pemerintah Pusat, yang disebabkan oleh, belum maksimalnya

penerimaan Pendapatan Asli Daerah yang diperoleh, dimana hanya

Pajak Daerah yang berkontribusi cukup besar sedangkan subbagian

UNIVERSITAS MARITIM RAJA ALI HAJI 14

dari PAD itu sendiri selain Pajak Daerah masih minim untuk

mendukung tingkat kemandirian daerah.

2. Peneliti selanjutnya

a. Dalam penelitian ini masih banyak terdapat keterbatasan maka

diharapkan untuk penelitian selanjutnya untuk menambah

variabel-variabel lain yang mempengaruhi Kinerja Keuangan

Daerah untuk memperbaiki keterbatasan ini.

b. Sebaiknya sebelum penelitian hendaknya mengkaji variabel-

variabel bebas terhadap variabel terikat apakah ada keterkaitan

antara variabel tersebut. Selain itu juga dapat menambah sampel

yang lebih banyak dengan karakteristik yang beragam pula.

c. Untuk penelitian selanjutnya diharapkan dapat melakukan

penelitian dengan menggunakan data time series yang terbaru.

DAFTAR PUSTAKA

Alfarisi, Salman. 2015. Pengaruh Pajak Daerah, Retribusi Daerah, dan

Dana Perimbangan terhadap Kinerja Keuangan Pemerintah Daerah

(Studi Empiris pada Kabupaten dan Kota di Provinsi Sumatera

Barat). Skripsi: Universitas Negeri Padang.

Arikunto, S. 2010. Prosedur penelitian: Suatu Pendekatan Praktik.

(Edisi Revisi). Jakarta: Rineka Cipta

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate Dengan Program

SPSS. Semarang: Badan Penerbit Undip

Halim, Abdul. 2007. Akuntansi Sektor Publik: Akuntansi Keuangan

Daerah. Jakarta: Salemba Empat.

--------------. 2008. Akuntansi Sektor Publik: Akuntansi Keuangan

Daerah. Edisi 3. Jakarta: Salemba Empat

Marizka, Reza. 2013. Pengaruh Pendapatan Asli Daerah, Dana Bagi Hasil,

Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Tingkat

Keuangan Daerah pada Kabupaten dan Kota di Sumatera Barat tahun

2006-2011. Skripsi: Universitas Negeri Padang.

Muliana. 2009. Pengaruh Rasio Efektivitas Pendapatan Asli Daerah, Dana

Alokasi Umum dan Dana Alokasi Khusus terhadap Tingkat

kemandirian Keuangan Daerah pada Pemerintahan Kabupaten/Kota di

Propinsi Sumatera Utara tahun 2004-2006. Skripsi: Universitas

Sumatera Utara.

Peraturan Pemerintah Republik Indonesia Nomor 55 Tahun 2005 tentang

Dana Perimbangan Daerah.

Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 tentang

Pengelolaan Keuangan Daerah.

UNIVERSITAS MARITIM RAJA ALI HAJI 15

Peraturan Presiden Republik Indonesia Nomor 2 Tahun 2014 tentang Pajak

Daerah dan Retribusi Daerah.

Priyatno, Duwi. 2010. Teknik Mudah dan Cepat Melakukan Analisis Data

Penelitian dengan SPSS dan Tanya Jawab Ujian Pendadaran.

Yogyakarta: Gaya Media

Priyatno, Duwi. 2012. Cara Kilat Belajar Analisis Data dengan SPSS.

Yogyakarta: Andi.

Rahmani, Syifa Shafariyah. 2008. Analisis Efektivitas Pemungutan Pajak

Dan Retribusi Daerah Terhadap Pendapatan Asli Daerah Pada Dinas

Pendapatan Daerah Provinsi DKI Jakarta. Skripsi: Universitas

Islam Negeri Syarif Hidayatullah.

Rai, I.G. Agung. 2008. Audit Kinerja pada Sektor Publik: Konsep,

Praktik dan Studi Kasus. Jakarta: Salemba Empat.

Rukmana, Wan Vidi. 2013. Pengaruh Pajak Daerah, Retribusi Daerah dan

Dana Perimbangan Terhadap Kinerja Keuangan Pemerintah Provinsi

Kepulauan Riau. Skripsi: Universitas Maritim Raja Ali Haji.

Santoso, Iman. 2007. Akuntansi Keuangan Menengah. Bandung: Refika

Aditama.

Sarwono, Jonathan. 2013. 12 Jurus Ampuh SPSS untuk Riset Skripsi.

Jakarta: PT Elex Media Komputindo.

Sekaran, Uma. 2006. Metode Penelitian Untuk Bisnis. Jakarta: Salemba

Empat.

Siahaan, Marihot P. 2006. Pajak Daerah dan Retribusi Daerah. Jakarta:

PT. Raja Grafindo Persada.

Skousen dan Stice. 2009. Akuntansi Intermediate. Edisi Keenam Belas.

Buku 1. Jakarta: Salemba Empat.

Sugiyono. 2011. Metode Penelitian Kuantitatif, kualitatif dan R & D.

Bandung: Alfabeta.

Sularso, H., Restianto, Y.E. 2011. Pengaruh Kinerja Keuangan Terhadap

Alokasi Belanja Modal dan Pertumbuhan Ekonomi Kabupaten/ Kota

Di Jawa Tengah. Riset Akuntansi. Universitas Jenderal

Soedirman.

Sulistyowati, Dian. 2011. Pengaruh Pajak Daerah, Retribusi Daerah Dana

Alokasi Umum dan Dana Alokasi Khusus terhadap Alokasi Belanja

Modal. Skripsi: Universitas Diponegoro Semarang.

UNIVERSITAS MARITIM RAJA ALI HAJI 16

Suprapto, Tri. 2006. Analisis Kinerja Keuangan Pemerintah Daerah

Kabupaten Sleman dalam Masa Otonomi Daerah Tahun 2000-2004.

Skripsi: Universitas Islam Indonesia Yogyakarta.

Undang-Undang Republik Indonesia Nomor 23 Tahun 2014 tentang

Pemerintah Daerah.

Undang-Undang Republik Indonesia Nomor 27 Tahun 2014 tentang Anggaran

Pendapatan dan Belanja Negara Tahun Anggaran 2015.

Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah

Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerinah Pusat dengan Pemerintah

Daerah.

Wasistiono, Sadu. 2010. Pengelolaan Keuangan dan Aset Daerah. Bandung:

Fokus Media.

Widjaja, HAW. 2005. Penyelenggaraan Otonomi di Indonesia dalam Rangka

Sosialisasi UU No. 32 Tahun 2004 tentang Pemerintahan Daerah,

Jakarta: PT. Raja Grafindo Persada.

www.djpk.kemenkeu.go.id.