“pengaruh opini audit dan reputasi auditor terhadap

TRANSCRIPT

Jurnal Akuntansi dan Keuangan Volume II/2/Oktober 2017 ISSN (Online) : 2503-1635, ISSN (Print): 2088-4656

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi dan Bisnis, UHO Page 49

“PENGARUH OPINI AUDIT DAN REPUTASI AUDITOR TERHADAP VOLUNTARY AUDITOR SWITCHING

(STUDI PADA PERUSAHAAN REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA)”

Oleh

Andi Basru Wawo1, Emilia Nurdin2, Selfy Dewita Yusran3

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Halu Oleo Kendari Sulawesi Tenggara

ABSTRACT

This study aims to exam The Influence of Audit Opinion and Auditor Reputation toward to Voluntary Auditor Switching. The population in this study is the Real Estate and Property companies listed at the Indonesia Stock Exchange in 2010 until 2014. There are 39 samples achievemented using purposive sampling method. Analysis The Influence between independent and dependent variables used the multiple linear regression analysis and SPSS version 21. This study indicated determination coeffiecient result for the Audit Opinion and

Auditor Reputation toward to Voluntary Auditor Switching = 0.113. That’s number have meaning contribution Audit Opini and Auditor Reputation toward to Voluntary Auditor Switching is 11,3% whereas remain 86,7% achievement from other factors’ contribution. The result this study indicated that simultaneous according audit opinion and auditor reputation significantly influence toward to voluntary auditor switching. According partial, audit opinion influenced negative significantly toward to voluntary auditor switching. Auditor reputation variable influenced negative significantly toward to voluntary auditor switching. Keywords: Audit Opinion, Auditor Reputatiton, Voluntary Auditor Switching.

I. Pendahuluan Kantor Akuntan Publik (KAP) adalah badan usaha yang telah mendapatkan izin

dari Menteri Keuangan sebagai wadah bagi akuntan publik dalam memberikan jasanya. Menurut Susan (2009) setiap perusahaan yang go public diwajibkan untuk menyampaikan laporan keuangan yang disusun sesuai dengan Standar Akuntansi Keuangan (SAK) dan telah diaudit oleh akuntan publik yang terdaftar di Badan Pengawasan Pasar Modal (Bapepam).

Isu opini audit sering digunakan sebagai alasan oleh manajemen untuk mengganti KAP yang secara regulasi masih boleh melakukan audit di perusahaan yang bersangkutan. Kondisi ini muncul pada saat perusahaan klien tidak setuju dengan opini audit sebelumnya atau opini audit yang akan datang. Permasalahan ini dapat memicu salah satu pihak untuk memisahkan diri (Calderon and Ofobike, 2008 dalam Pratini 2013). Secara umum, auditee tentunya menginginkan laporan keuangannya mendapat opini wajar tanpa pengecualian dari KAP yang disewanya. Wijaya (2011) telah melakukan penelitian yang berhasil membuktikan adanya pengaruh opini audit tehadap auditor switching. Sedangkan penelitian yang dilakukan Pratini (2013) menemukan bahwa opini auditor tidak mempengaruhi perusahaan untuk berpindah KAP. Perusahaan cenderung akan berpindah ke KAP yang memiliki reputasi auditor yang lebih baik yaitu pada KAP yang termasuk dalam kategori big four.

Jurnal Akuntansi dan Keuangan Volume II/2/Oktober 2017 ISSN (Online) : 2503-1635, ISSN (Print): 2088-4656

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi dan Bisnis, UHO Page 50

Aturan tentang auditor switching ini, bahkan sudah diadopsi dan diterapkan di beberapa negara, salah satunya Indonesia. Indonesia mulai membuat regulasi berupa Keputusan Menteri Keuangan, keputusan ini setidaknya menjelaskan tentang pembatasan audit tenure atau panjangnya masa kerjasama antara perusahaan dan kantor akuntan publik (KAP). Diawali dengan keluarnya 3 Keputusan Menteri Keungan No. 423/KMK.06/2002 (pasal 6) yang lalu di amandemen melalui Keputusan Menteri Keuangan No. 359/KMK.06/2003 tentang Jasa Akuntan Publik (pasal 2).

Peraturan ini kemudian disempurnakan lagi oleh para regulator dan menghasilkan aturan yang baru. Pada tahun 2008, melalui Peraturan Menteri Keuangan No.17/PMK.01/2008 tentang Jasa Akuntan Publik (pasal 3), yang berisi tentang pemberian jasa audit umum atas laporan keuangan dari suatu entitas dilakukan KAP paling lama untuk 6 (enam) tahun buku berturut-turut dan oleh seorang Akuntan Publik paling lama untuk 3 (tiga) tahun buku berturut-turut.

Keputusan untuk mengganti auditor atau KAP secara voluntary menarik untuk diteliti, dikarenakan banyak faktor yang dapat melatarbelakangi keputusan perusahaan untuk melakukan pergantian auditor atau KAP. Faktor – faktor itu dapat dipengaruhi dari faktor klien maupun dari auditor itu sendiri. Beberapa peneliti telah melakukan penelitian tentang fenomena perpindahan Kantor Akuntan Publik, dengan berbagai faktor dan hasil yang berbeda-beda.

Perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia tahun 2010-2014 terdapat 11 (sebelas) perusahaan yang melakukan pergantian KAP. Oleh karena itu, penulis mengambil judul “ Pengaruh Opini Audit dan Reputasi Auditor Terhadap Voluntary Auditor Switching Pada Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia “. Berdasarkan uraian latar belakang di atas maka permasalahan pokok dalam penelitian ini adalah : apakah opini audit berpengaruh signifikan terhadap voluntary auditor switching?, apakah reputasi auditor berpengaruh signifikan terhadap voluntary auditor switching? dan apakah opini audit dan reputasi auditor berpengaruh signifikan terhadap voluntary auditor switching.

Tujuan dari penelitian ini yaitu untuk mengetahui pengaruh opini audit terhadap voluntary auditor switching, untuk mengetahui reputasi auditor terhadap voluntary auditor switching, dan untuk mengetahui pengaruh opini audit dan reputasi auditor terhadap voluntary auditor switching.

II. Kajian Teori 1. Laporan Keuangan

Menurut IAI (2012) laporan keuangan lengkap biasanya meliputi laporan posisi keuangan, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan. Oleh karena itu, perusahaan diharapkan dapat menjelaskan perubahan posisi keuangan dan kinerja perusahaan selama tahun berjalan dalam laporan keuangan.

Laporan keuangan didefinisikan oleh Samsul (2006, h.128) merupakan sarana penting bagi investor untuk mengetahui perkembangan perusahaan secara periodik, selain itu laporan keuangan merupakan salah satu bentuk pertanggungjawaban perusahaan yang dibuat oleh manajemen kepada pemilik perusahaan. Sesuai dengan PSAK nomor 1 (IAI, 2012) tujuan laporan keuangan adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Jurnal Akuntansi dan Keuangan Volume II/2/Oktober 2017 ISSN (Online) : 2503-1635, ISSN (Print): 2088-4656

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi dan Bisnis, UHO Page 51

Laporan keuangan memiliki beberapa karakteristik kualitatif. Menurut IAI (2012), terdapat 5 karakteristik kualitatif pokok yaitu: a. Dapat dipahami, kualitas penting informasi yang ditampung dalam laporan keuangan

adalah kemudahannya untuk segera dapat dipahami oleh pemakai. Untuk maksud ini, pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar. Namun demikian, informasi kompleks yang seharusnya dimasukkan dalam laporan keuangan tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu sulit untuk dapat dipahami oleh pemakai tertentu.

b. Relevan, agar bermanfaat informasi harus relevan untuk memenuhi kebutuhan. c. Pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan

kalau dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau mengoreksi, hasil evaluasi mereka di masa lalu.

d. Keandalan, agar bermanfaat informasi juga harus andal (reliable), informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan oleh pemakainya sebagai bagian penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar harapkan dapat disajikan.

e. Dapat dibandingkan, pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan. Pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif.

Pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa harus dilakukan secara konsisten untuk perusahaan tersebut, antar periode perusahaan yang sama dan untuk perusahaan yang berbeda.

2. Voluntary Auditor Switching

Auditor switching merupakan perpindahan KAP yang dilakukan oleh perusahaan klien. Faktor yang menyebabkan praktik ini terjadi dapat berasal dari klien maupun auditor itu sendiri. Menurut Mardiyah (2002) terdapat dua faktor yang mempengaruhi perusahaan berganti KAP adalah faktor klien (client-related factors), yaitu: kesulitan keuangan, manajemen yang gagal, perubahan ownership, Initial Public Offering (IPO) dan faktor auditor (auditor-related factors), yaitu: reputasi auditor, opini audit, dan audit delay.

Dewasa ini perkembangan profesi akuntan publik sangat dipengaruhi oleh perkembangan perusahaan pada umumnya. Semakin banyak perusahaan publik yang beroperasi, maka akan semakin banyak pula jasa akuntan publik yang diperlukan. Divianto (2008) menyatakan dikarenakan kondisi tersebut, KAP akan saling bersaing untuk berusaha mendapatkan klien dengan memberikan jasa audit sebaik mungkin.

Mautz dan Sharaf (1961) dalam Myers (2003) menyatakan bahwa hubungan antara auditor dan klien yang terlalu panjang dapat memiliki pengaruh yang merugikan independensi auditor karena obyektivitas auditor terhadap klien semakin berkurang seiring dengan berjalannya waktu. Untuk menjaga independensi auditor ini maka dilakukan auditor switching. Auditor switching dapat bersifat mandatory atau voluntary.

Auditor switching secara mandatory merupakan penggantian auditor yang dilakukan perusahaan karena adanya peraturan yang mewajibkan perusahaan tersebut mengganti auditornya dalam jangka waktu tertentu. Sebaliknya, voluntary auditor switching merupakan tindakan yang dilakukan perusahaan untuk mengganti auditornya ketika tidak ada peraturan yang mewajibkannya untuk mengganti auditor. Berdasarkan penelitian yang dilakukan oleh Wijayani (2011) Auditor switching dapat disebabkan oleh

Jurnal Akuntansi dan Keuangan Volume II/2/Oktober 2017 ISSN (Online) : 2503-1635, ISSN (Print): 2088-4656

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi dan Bisnis, UHO Page 52

faktor dari klien atau faktor dari auditor . Ketika klien mengganti auditornya pada saat tidak ada aturan yang mengharuskannya (secara voluntary), yang terjadi adalah salah satu dari dua hal: auditor mengundurkan diri atau auditor dipecat oleh klien. Karena alasan pengunduran diri auditor atau pemecatan auditor, fokus yang menjadi masalah adalah pada pihak klien yang mana menyebabkan voluntary auditor switching.

Febrianto (2009) dalam Lestari (2012) jika alasan switching tersebut adalah karena ketidaksepakatan atas praktik akuntansi tertentu, maka diekspektasi klien akan pindah ke auditor yang sepakat dengan klien.

3. Opini Audit

Opini audit merupakan pernyataan pendapat dari auditor mengenai kewajaran laporan keuangan perusahaan yang telah diaudit oleh auditor tersebut.

Menurut Mulyadi (2002) terdapat lima jenis opini audit yaitu: a. Pendapat wajar tanpa pengecualian (Unqualified Opinion).

Pendapat wajar tanpa pengecualian diberikan oleh auditor jika tidak terjadi pembatasan dalam lingkup audit dan tidak terdapat pengecualian yang signifikan mengenai kewajaran dan penerapan prinsip akuntansi berterima umum dalam penyusunan laporan keuangan, konsistensi penerapan prinsip akuntansi berterima umum tersebut, serta pengungkapan memadai laporan keuangan.

b. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan (Unqualified Opinion Report with Explanatory Language).

Pendapat wajar tanpa pengecualian dengan bahasa penjelasan diberikan jika terdapat hal-hal yang memerlukan bahasa penjelasan, namun laporan keuangan tetap menyajikan secara wajar posisi keuangan dan hasil usaha perusahaan klien.

c. Pendapat wajar dengan pengecualian (Qualified Opinion) Auditor dapat memberikan pendapat wajar tanpa pengecualian

apabila dijumpai kondisi-kondisi berikut ini : a. Lingkup audit dibatasi oleh klien. b. Auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat

memperoleh informasi penting karena kondisi-kondisi yang berada di luar kekuasaan klien maupun auditor.

c. Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi berterima umum.

d. Prinsip akuntansi berterima umum yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara konsisten.

d. Pendapat tidak wajar (Adverse Opinion) Auditor memberikan pendapat tidak wajar jika laporan keuangan klien tidak disusun berdasarkan prinsip akuntansi berterima umum sehingga tidak menyajikan secara wajar posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas perusahaan klien. Auditor memberikan pendapat tidak wajar jika ia tidak dibatasi lingkup auditnya, sehingga ia dapat mengumpulkan bukti kompeten yang cukup untuk mendukung pendapatnya.

e. Pernyataan tidak memberikan pendapat (Disclamer of Opinion) Chow dan Rice (1982) menyatakan, opini audit dianggap mampu mempengaruhi harga saham perusahaan dan kompensasi manajer sehingga para manajer selalu mengharapkan pendapat clean opinion atau unqualified opinion dari auditor atas laporan keuangan perusahaan.

Opini audit merupakan pernyataan atas suatu asersi yang dikeluarkan oleh auditor. Berdasarkan penelitian Wijaya (2011), manajer percaya bahwa opini - opini audit yang kurang baik akan mempengaruhi harga saham dan kapasitas pembiayaan, sehingga opini qualified kemungkinan akan mempengaruhi keputusan perusahaan untuk

Jurnal Akuntansi dan Keuangan Volume II/2/Oktober 2017 ISSN (Online) : 2503-1635, ISSN (Print): 2088-4656

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi dan Bisnis, UHO Page 53

mengakhiri kontrak dengan auditor. Jika perusahaan mendapatkan opini audit diluar opini wajar tanpa pengecualian dari auditor, maka perusahaan tersebut cenderung akan melakukan auditor switching yang mungkin dapat memberikan opini sesuai yang diharapkan.

Perusahaan menghindari munculnya opini qualified dalam laporan keuangan mereka. Jika perusahaan mendapatkan opini qualified maka akan menurunkan kredibilitas laporan keuangan perusahaan. Hal ini sejalan dengan hasil Penelitian Wijaya (2011) yang menunjukkan bahwa opini audit berpengaruh signifikan terhadap Auditor Switching. Jadi dapat disimpulkan bahwa klien yang mendapat opini audit yang tidak diharapkan atas laporan keuangannya akan cenderung melakukan auditor switching. Hal ini menunjukan bahwa opini audit berpengaruh positif terhadap Auditor Switching.

4. Reputasi Auditor Hasil penelitian Ashton et al. Schwartz dan Soo dalam Utami (2006), audit delay

akan lebih pendek bagi perusahaan yang diaudit oleh KAP yang tergolong besar. Beberapa penelitian membuktikan kesesuaian dengan hipotesis reputasi yang berargumen bahwa KAP besar memiliki insentif lebih besar untuk mengaudit lebih akurat karena mereka memiliki lebih banyak hubungan spesifik dengan klien yang akan hilang jika mereka memberikan laporan yang tidak akurat.

KAP besar memiliki sumber daya yang lebih besar dibandingkan dengan KAP kecil, sehingga mereka memiliki resiko terancam (exposed) oleh tuntutan hukum pihak ketiga yang lebih besar bila menghasilkan laporan audit yang tidak akurat dan keliru. Hal ini diasumsikan karena KAP besar memiliki karyawan dalam jumlah yang besar, dapat mengaudit lebih efisien dan efektif, memiliki jadwal yang fleksibel sehingga memungkinkannya untuk menyelesaikan audit tepat waktu, dan memiliki dorongan yang lebih kuat untuk menyelesaikan auditnya lebih cepat, guna menjaga reputasinya.

Menurut Yuliana dan Aloysia (2004), Kantor Akuntan Publik di Indonesia dibagi menjadi KAP the big four dan Kantor Akuntan Publik non-big four. Adapun kategori Kantor Akuntan Publik yang berafiliasi dengan The Big Four di Indonesia, yaitu: a. KAP Price Waterhouse Coopers, yang bekerja sama dengan KAP Tanuredja,

Wibisana & Rekan. b. KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerja sama dengan KAP

Siddharta dan Widjaja. c. KAP Ernst & Young, yang bekerja sama dengan KAP Purwantono, Suherman dan

Surja. d. KAP Deloitte Touche Tohmatsu, yang bekerja sama dengan KAP Osman Bing Satrio.

Keempat KAP the big four diatas dianggap memiliki reputasi yang lebih baik dibandingkan dengan KAP-KAP lain di Indonesia (KAP non-big four). Sehingga keempat KAP tersebut diatas diberi label KAP the big four. Hal tersebut juga didasarkan pada ukuran dan reputasi KAP tersebut dalam memberikan jasa audit. Reputasi auditor merupakan seorang auditor yang memiliki sumber daya yang lebih besar dalam hal mengaudit dengan mempunyai kualitas audit yang baik dari dulu hingga sekarang.

Reputasi auditor sangat mempengaruhi kredibilitas (kualitas, kapabilitas, atau kekuatan untuk menimbulkan kepercayaan) laporan keuangan perusahaan, karena pemakai jasa keuangan yakinbahwa auditor mempunyai kekuatan monitoring (pemantauan) yang tidak dapat diamati.Untuk itu jika perusahaan telah menggunakan jasa KAP yang bereputasi, perusahaan tidak akan melakukan voluntary auditor switching, karena KAP bereputasi ini dapat mendukung perkembangan perusahaan dalam mempertahankan kelangsungan hidupnya.

Jurnal Akuntansi dan Keuangan Volume II/2/Oktober 2017 ISSN (Online) : 2503-1635, ISSN (Print): 2088-4656

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi dan Bisnis, UHO Page 54

5. Penelitian terdahulu Penelitian Ulin Nuraini Rizqillah (2013) dengan judul, “Pengaruh Opini Audit,

Pergantian Manajemen, dan Reputasi Auditor Terhadap Pergantian Auditor”. Penelitian Ulin Nuraini Rizqillah memiliki kesamaan dengan penelitian yang dilakukan penulis, yaitu penelitian ini menggunakan variabel opini audit dan reputasi auditor serta penelitian ini dianalisis menggunakan Regresi Linear Berganda. Perbedaannya, penulis tidak menggunakan variabel pergantian manajemen dan objek yang digunakan dalam penelitian Ulin Nuraini yaitu pada perusahaan manufaktur di Bursa Efek Indonesia (BEI) tahun 2008-2011.

Penelitian Sri Rahayu (2013) dengan judul, “Pengaruh Opini Audit, Ukuran KAP, Pergantian Manajemen, dan Financial Destress Terhadap Auditor Switching”. Penelitian Ulin Nuraini Rizqillah memiliki kesamaan dengan penelitian yang dilakukan penulis, yaitu penelitian ini menggunakan variabel opini audit dan reputasi auditor atau ukuran KAP serta penelitian ini dianalisis menggunakan Regresi Logistik. Perbedaannya, penulis tidak menggunakan variabel pergantian manajemen dan Financial Destress.

Penelitian R. Meike Erika Dwiyanti (2014), dengan judul “Faktor-faktor yang Mempengaruhi Auditor Switching Secara Voluntary (Studi Empiris Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia tahun 2008-2012)”. Penelitian R. Meike Erika Dwiyanti, bertujuan untuk menguji faktor-faktor yang mempengaruhi auditor switching secara voluntary. Variabel-variabel yang diduga mempengaruhi yaitu perubahan manajemen, opini wajar dengan pengecualian, ukuran perusahaan, kualitas audit, financial distress dan fee audit. Penelitian R. Meike Erika Dwiyanti ini dianalisis menggunakan Regresi Logistik. Ada kesamaan penelitian R. Meike Erika Dwiyanti ini dengan penelitian yang dilakukan penulis, yaitu penelitian ini menggunakan Auditor Switching secara Voluntary atau Voluntary Auditor Switching sebagai variabel dependen.

Penelitian yang dilakukan oleh Vina Kurniaty (2014), dengan judul “Pengaruh Pergantian Manajemen, Opini Audit, Financial Distress, Ukuran KAP, dan Ukuran Perusahaan Klien Terhadap Auditor Switching pada Perusahaan Real Estate dan Properti di Bursa Efek Indonesia“. Ada kesamaan dengan penelitian yang dilakukan penulis yaitu, menggunakan opini audit sebagai variabel independen dan menggunakan perusahaan real estate dan property sebagai objek penelitian. Perbedaan penelitian Vina Kurniaty ini dengan penelitian penulis terletak pada teknik analisis yang digunakan yaitu Regresi Logistik sedangkan penulis menggunakan teknik analisis Regresi Linear Berganda.

Penelitian yang dilakukan oleh Ni Made Puspa Pratiwi dan Ketut Yadyana (2015) dengan judul penelitian “Pengaruh Audit Delay, Opini Audit, Reputasi Auditor dan Pergantian Manajemen Pada Voluntary Auditor Switching“. Ada kesamaan dalam penelitian Ni Made Puspa Pratiwi dan Ketut Yadyana dengan penelitian yang dilakukan penulis, yaitu menggunakan opini audit dan reputasi auditor sebagai variabel independen dan voluntary auditor switching sebagai variabel dependen serta menggunakan objek penelitian pada perusahaan real estate dan property yang terdaftar pada Bursa Efek Indonesia (BEI). Penelitian Ni Made Puspa Pratiwi dan Ketut Yadyana ini, dianalisis dengan menggunakan Regresi Logistik, berbeda dengan penelitian penulis yang dianalisis dengan menggunakan Regresi Linear Berganda dan dalam penelitian penulis tidak menggunakan variabel audit delay dan pergantian manajemen. Penulis juga merubah periode penelitian yang dilakukan Ni Made Puspa Pratiwi dan Ketut Yadyna (2015) yang menggunakan periode (2009-2013), menjadi periode (2010-2014). Dalam mengubah periode penelitian diharapkan akan mempengaruhi hasil penelitian.

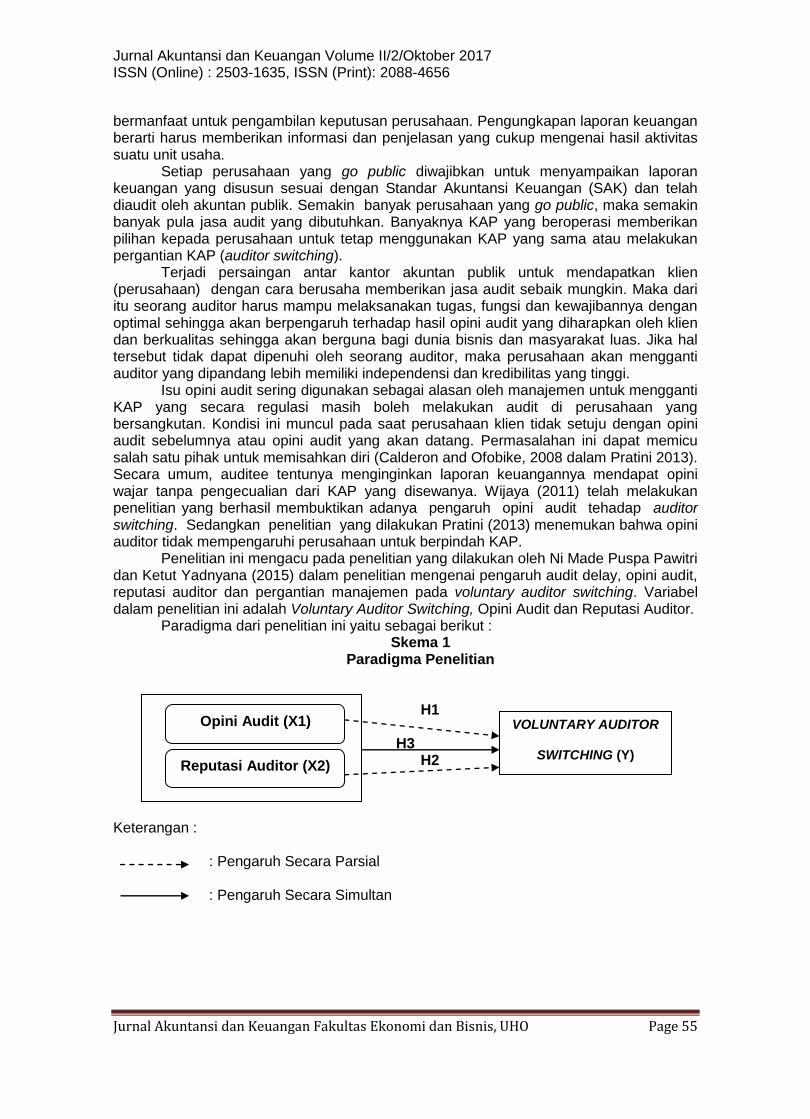

6. Kerangka Pikir dan Paradigma Penelitian

Laporan keuangan merupakan suatu bentuk pertanggungjawaban pengelolaan perusahaan oleh manajemen atas sumber daya yang dipercayakan kepadanya yang

Jurnal Akuntansi dan Keuangan Volume II/2/Oktober 2017 ISSN (Online) : 2503-1635, ISSN (Print): 2088-4656

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi dan Bisnis, UHO Page 55

bermanfaat untuk pengambilan keputusan perusahaan. Pengungkapan laporan keuangan berarti harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha.

Setiap perusahaan yang go public diwajibkan untuk menyampaikan laporan keuangan yang disusun sesuai dengan Standar Akuntansi Keuangan (SAK) dan telah diaudit oleh akuntan publik. Semakin banyak perusahaan yang go public, maka semakin banyak pula jasa audit yang dibutuhkan. Banyaknya KAP yang beroperasi memberikan pilihan kepada perusahaan untuk tetap menggunakan KAP yang sama atau melakukan pergantian KAP (auditor switching).

Terjadi persaingan antar kantor akuntan publik untuk mendapatkan klien (perusahaan) dengan cara berusaha memberikan jasa audit sebaik mungkin. Maka dari itu seorang auditor harus mampu melaksanakan tugas, fungsi dan kewajibannya dengan optimal sehingga akan berpengaruh terhadap hasil opini audit yang diharapkan oleh klien dan berkualitas sehingga akan berguna bagi dunia bisnis dan masyarakat luas. Jika hal tersebut tidak dapat dipenuhi oleh seorang auditor, maka perusahaan akan mengganti auditor yang dipandang lebih memiliki independensi dan kredibilitas yang tinggi.

Isu opini audit sering digunakan sebagai alasan oleh manajemen untuk mengganti KAP yang secara regulasi masih boleh melakukan audit di perusahaan yang bersangkutan. Kondisi ini muncul pada saat perusahaan klien tidak setuju dengan opini audit sebelumnya atau opini audit yang akan datang. Permasalahan ini dapat memicu salah satu pihak untuk memisahkan diri (Calderon and Ofobike, 2008 dalam Pratini 2013). Secara umum, auditee tentunya menginginkan laporan keuangannya mendapat opini wajar tanpa pengecualian dari KAP yang disewanya. Wijaya (2011) telah melakukan penelitian yang berhasil membuktikan adanya pengaruh opini audit tehadap auditor switching. Sedangkan penelitian yang dilakukan Pratini (2013) menemukan bahwa opini auditor tidak mempengaruhi perusahaan untuk berpindah KAP.

Penelitian ini mengacu pada penelitian yang dilakukan oleh Ni Made Puspa Pawitri dan Ketut Yadnyana (2015) dalam penelitian mengenai pengaruh audit delay, opini audit, reputasi auditor dan pergantian manajemen pada voluntary auditor switching. Variabel dalam penelitian ini adalah Voluntary Auditor Switching, Opini Audit dan Reputasi Auditor.

Paradigma dari penelitian ini yaitu sebagai berikut : Skema 1

Paradigma Penelitian

H1

H3

H2

Keterangan : : Pengaruh Secara Parsial

: Pengaruh Secara Simultan

Opini Audit (X1)

Reputasi Auditor (X2)

VOLUNTARY AUDITOR

SWITCHING (Y)

Jurnal Akuntansi dan Keuangan Volume II/2/Oktober 2017 ISSN (Online) : 2503-1635, ISSN (Print): 2088-4656

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi dan Bisnis, UHO Page 56

7. HIPOTESIS PENELITIAN Model hipotesis yang digunakan dalam penelitian ini adalah sebagai berikut:

H1 : Opini Audit berpengaruh signifikan terhadap Voluntary Auditor

Switching

H2 : Repu t as i Aud i t o r berpengaruh signifikan terhadap Voluntary

Auditor Switching

H3 : Opin i Aud i t dan Reputasi Auditor berpengaruh signifikan

terhadap Voluntary Auditor Switching.

III. Metode Penelitian Objek dalam penelitian ini adalah Opini Audit dan Reputasi Auditor sebagai

variabel independen dan Voluntary Auditor Switching sebagai variabel dependen pada Perusahaan Real Estate dan Property Yang Terdaftar Di BEI Tahun 2010 – 2014.

Alat analisis yang digunakan dalam penelitian ini adalah analisis statistic deskriptif. Statistik deskriptif dalam penelitian pada dasarnya merupakan proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami dan diinterpretasikan (Indriantoro dan Supomo, 2009). Hubungan antar variabel-variabel dalam penelitian ini dapat digambarkan dalam persamaan sebagai berikut :

Y = a+b1X1+b2X2+ є

Keterangan : Y = Voluntary Auditor Switching a = Nilai Konstanta X1, X2 = Koefisien regresi masing-masing variabel

є (Epselon) = Faktor lain yang tidak diteliti.

Definisi operasional variabel dan indikator yaitu sebagai berikut :

a. Opini Audit merupakan pernyataan pendapat auditor mengenai kewajaran laporan

keuangan yang diauditnya.

b. Reputasi Auditor adalah sebuah pencitraan yang baik dari seorang auditor atau kantor akuntan publik.

c. Voluntary Auditor Switching merupakan pergantian auditor atau kantor akuntan publik yang dilakukan sebuah perusahaan ketika tidak ada peraturan yang mewajibkannya.

IV. Hasil Penelitian dan Pembahasan

1. Hasil Penelitian a. Uji Asumsi Klasik

Sebuah model regresi yang baik adalah model regresi dengan kesalahan peramalan seminimal mungkin (Santoso, 2003:42). Karena itu, sebuah model regresi sebelum digunakan seharusnnya memenuhi beberapa asumsi, yang biasa disebut asumsi klasik. Beberapa asumsi klasik yang perlu dipenuhi, yaitu :

1) Uji Normalitas Uji normalitas data dalam penelitian ini menggunakan uji statistik non

parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis: H0 : Data residual berdistribusi normal H1 : Data residual tidak berdistribusi normal.

Kriteria pengujiannya adalah apabila nilai signifikansinya lebih kecil dari 0,05 maka H0 ditolak. Hasil uji normalitas data One Sample Kolmogorov-

Jurnal Akuntansi dan Keuangan Volume II/2/Oktober 2017 ISSN (Online) : 2503-1635, ISSN (Print): 2088-4656

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi dan Bisnis, UHO Page 57

Smirnov Test pada Null Hyphothesis tersebut : Nilai Asymp.Sig (2-tailed) sebesar 0,000 dimana < 0,05 yang artinya H0

ditolak dan menerima H1 . Hasil ini menunjukkan bahwa data tidak berdistribusi normal.

2) Uji Multikolonieritas Uji multikolonieritas dalam penelitian ini digunakan untuk mendeteksi ada

tidaknya gejala multikolonieritas adalah dengan melihat besaran korelasi antar variabel independen dan besarnya tingkat kolinieritas yang masih dapat ditolerir, yaitu: Tolerance > 0,1 dan Variance Inflation Factor (VIF) < 10 Nilai VIF (Variance Inflation Factor) untuk variabel opini audit (X1) sebesar 1,012 dan nilai Tolerance sebesar 0,988 ,sedangkan pada variabel reputasi auditor (X2) diperoleh nilai VIF (Variance Inflation Factor) sebesar 1,012 dan nilai Tolerance sebesar 0,988. Maka dapat disimpulkan dalam penelitian ini pada nilai VIF dan Tolerance yang diperoleh telah sesuai dengan kriteria pengujian yaitu nilai VIF yang lebih kecil dari 10 dan nilai Tolerance yang lebih besar dari 0,1. Hal tersebut berarti adalah bahwa data yang digunakan telah bebas dari gejala multikolonieritas antar variabel independen yang terdapat dalam model penelitian ini.

3) Uji Heterokedastisitas Uji heterokedastis dalam penelitian ini digunakan untuk mendeteksi ada

tidaknya gejala heterokedastisitas adalah dengan melihat plot grafik yang dihasilkan dari pengolahan data dengan menggunakan program IBM SPSS.

Berdasarkan Grafik Scatterplot (Regrssion Standarized Predicted Value), penyebaran plot yang terpencar dan tidak membentuk pola tertentu, sehingga dapat disimpulkan data yang berada dalam model penelitian ini tidak terdapat gejala heterodekastisitas.

4) Uji Autokorelasi Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Watson dengan ketentuan sebagai berikut : 1) Angka D-W dibawah -4 berarti ada autokorelasi positif 2) Angka D-W diantara -4 sampai +4 berarti tidak ada autokorelasi 3) Angka D-W diatas +4 berarti ada autokorelasi negatif.

Pada penelitian ini nilai statistik DW sebesar 0,527. Angka ini terletak diantara -4 sampai +4, dari hasil pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi positif maupun negatif.

b. Deskripsi Analisis Linear Dalam penelitian ini untuk mengetahui pengaruh Opini Audit (X1) dan

Reputasi Auditor (X2) terhadap Voluntary Auditor Switching (Y) (Studi Pada

Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia tahun 2010-2014), maka dilakukan analisis dengan metode statistik. Peralatan analisis statistik yang digunakan dalam penelitian ini adalah analisis regresi linear berganda. Selanjutnya pengolahan data dilakukan dengan menggunakan software IBM SPSS 21, kemudian di analisis dengan parameter yang telah dikemukakan dalam penelitian ini.

Jurnal Akuntansi dan Keuangan Volume II/2/Oktober 2017 ISSN (Online) : 2503-1635, ISSN (Print): 2088-4656

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi dan Bisnis, UHO Page 58

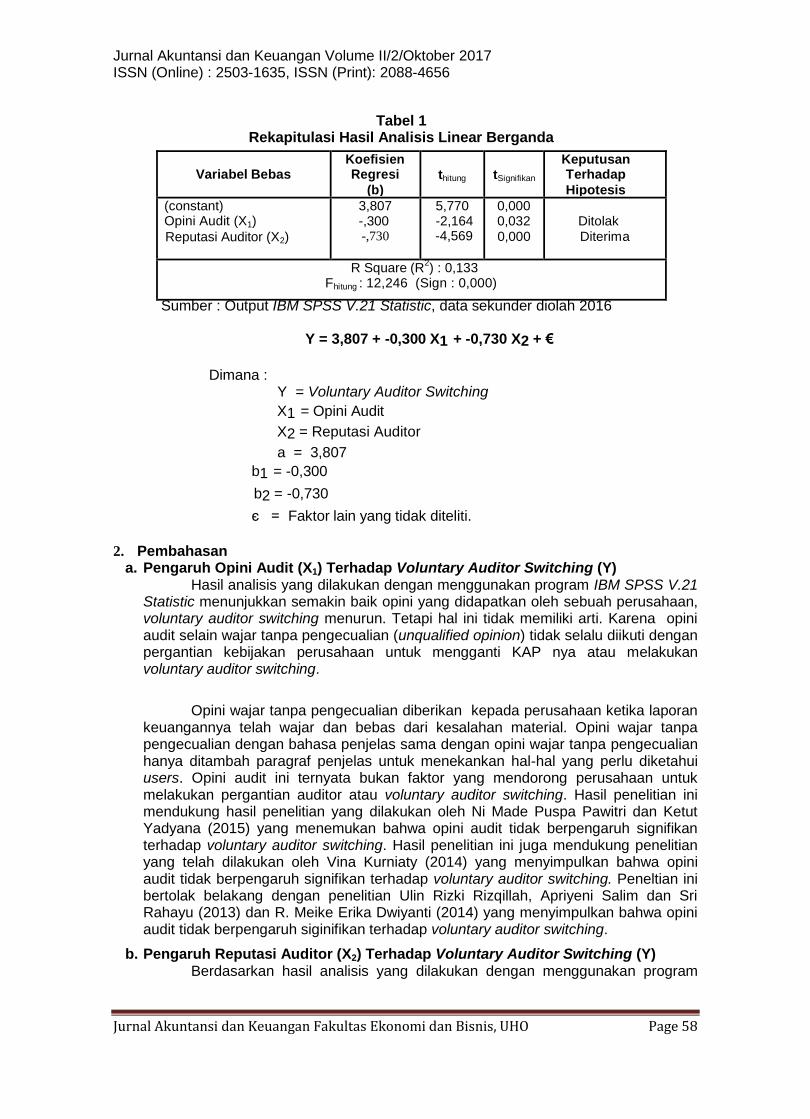

Variabel Bebas

Koefisien Regresi

(b)

thitung

tSignifikan

Keputusan Terhadap

Hipotesis (constant) Opini Audit (X1)

Reputasi Auditor (X2)

3,807 -,300 -,730

5,770 -2,164

-4,569

0,000 0,032 0,000

Ditolak

Diterima

R Square (R2) : 0,133

Fhitung : 12,246 (Sign : 0,000)

Sumber : Output IBM SPSS V.21 Statistic, data sekunder diolah tahun 2016

Tabel 1 Rekapitulasi Hasil Analisis Linear Berganda

Sumber : Output IBM SPSS V.21 Statistic, data sekunder diolah 2016

Y = 3,807 + -0,300 X1 + -0,730 X2 + €

Dimana :

Y = Voluntary Auditor Switching

X1 = Opini Audit

X2 = Reputasi Auditor

a = 3,807

b1 = -0,300

b2 = -0,730

є = Faktor lain yang tidak diteliti.

2. Pembahasan

a. Pengaruh Opini Audit (X1) Terhadap Voluntary Auditor Switching (Y) Hasil analisis yang dilakukan dengan menggunakan program IBM SPSS V.21

Statistic menunjukkan semakin baik opini yang didapatkan oleh sebuah perusahaan, voluntary auditor switching menurun. Tetapi hal ini tidak memiliki arti. Karena opini audit selain wajar tanpa pengecualian (unqualified opinion) tidak selalu diikuti dengan pergantian kebijakan perusahaan untuk mengganti KAP nya atau melakukan voluntary auditor switching.

Opini wajar tanpa pengecualian diberikan kepada perusahaan ketika laporan keuangannya telah wajar dan bebas dari kesalahan material. Opini wajar tanpa pengecualian dengan bahasa penjelas sama dengan opini wajar tanpa pengecualian hanya ditambah paragraf penjelas untuk menekankan hal-hal yang perlu diketahui users. Opini audit ini ternyata bukan faktor yang mendorong perusahaan untuk melakukan pergantian auditor atau voluntary auditor switching. Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Ni Made Puspa Pawitri dan Ketut Yadyana (2015) yang menemukan bahwa opini audit tidak berpengaruh signifikan terhadap voluntary auditor switching. Hasil penelitian ini juga mendukung penelitian yang telah dilakukan oleh Vina Kurniaty (2014) yang menyimpulkan bahwa opini audit tidak berpengaruh signifikan terhadap voluntary auditor switching. Peneltian ini bertolak belakang dengan penelitian Ulin Rizki Rizqillah, Apriyeni Salim dan Sri Rahayu (2013) dan R. Meike Erika Dwiyanti (2014) yang menyimpulkan bahwa opini audit tidak berpengaruh siginifikan terhadap voluntary auditor switching.

b. Pengaruh Reputasi Auditor (X2) Terhadap Voluntary Auditor Switching (Y) Berdasarkan hasil analisis yang dilakukan dengan menggunakan program

Jurnal Akuntansi dan Keuangan Volume II/2/Oktober 2017 ISSN (Online) : 2503-1635, ISSN (Print): 2088-4656

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi dan Bisnis, UHO Page 59

IBM SPSS V.21 Statistic menunjukkan jika perusahaan menggunakan jasa KAP the big four maka voluntary auditor switching akan menurun. KAP the big four mempunyai reputasi dan keahlian yang lebih baik dibandingkan dengan KAP non big four. Dengan memilih KAP yang bereputasi baik diharapkan nantinya dapat menarik simpati calon investor. Investor cenderung lebih percaya pada laporan keuangan auditan dari auditor bereputasi.

Klien biasanya mempersepsikan bahwa auditor yang berasal dari Kantor Akuntan Publik (KAP) besar dan yang memiliki afiliasi dengan KAP Internasional merupakan auditor yang memiliki kualitas yang lebih tinggi karena auditor tersebut memiliki karakteristik yang dapat dikaitkan dengan kualitas, seperti pelatihan dan pengakuan internasional. Perusahaan yang telah menggunakan jasa KAP besar atau the big four kemungkinannya kecil untuk mengganti KAP.

Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Ni Made Puspa Pawitri dan Ketut Yadyana (2015) yang menemukan bahwa reputasi auditor berpengaruh signifikan terhadap voluntary auditor switching. Hasil penelitian ini brtolak belakang dengan penelitian Ulin Nuaraini Rizqillah (2013), Apriyeni Salim dan Sri Rahayu (2013) dan Vina Kurniaty (2014) yang menunjukkan hasil penelitian bahwa reputasi auditor tidak berpengaruh signifikan terhadap voluntary auditor switching.

c. Pengaruh Opini Audit (X1) dan Reputasi Auditor (X2) Terhadap Voluntary Auditor Switching (Y)

Berdasarkan hasil IBM SPSS V.21 Statistic menunjukkan bahwa variabel opini audit (X1) dan reputasi auditor (X2) mempunyai pengaruh signifikan secara simultan atau serempak terhadap voluntary auditor switching (Y) pada perusahaan real estate dan property yang terdaftar di BEI. Dengan demikian, voluntary auditor switching (Y) pada pada perusahaan real estate dan property yang terdaftar di BEI dapat diprediksi melalui opini audit (X1) dan reputasi auditor (X2) dengan menggunakan persamaan model regresi linear berganda (Ordinary Least Square).

Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Apriyeni Salim dan Sri Rahayu (2013) yang menyimpulkan bahwa opini audit dan reputasi auditor secara simultan berpengaruh signifikan terhadap voluntary auditor switching.

IV. Kesimpulan dan Saran

Berdasarkan hasil analisis regresi linier berganda dari hasil penelitian ini yang telah dipaparkan sebelumnya tentang pengaruh Opini Audit (X1) dan Reputasi Auditor (X2) Terhadap Voluntary Auditor Switching (Y) perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia maka dapat ditarik kesimpulan yaitu sebagai berikut :

1) Opini audit berpengaruh secara negatif dan tidak signifikan terhadap voluntary auditor switching. Semakin baik opini audit yang diberikan, maka voluntary auditor switching menurun.

2) Reputasi auditor berpengaruh negatif dan signifikan terhadap voluntary auditor switching. perusahaan menggunakan jasa KAP the big four maka voluntary auditor switching akan menurun.

3) Secara simultan, variabel opini audit dan reputasi auditor berpengaruh signifikan terhadap voluntary auditor switching. Jika opini audit dan reputasi auditor semakin baik maka voluntary auditor switching menurun.

Saran yang diberikan peneliti, antara lain : 1) Bagi Peneliti Selanjutnya, masih banyak determinan lain yang secara teoritis mempengaruhi voluntary auditor switching, maka disarankan kepada peneliti selanjutnya untuk menggunakan variabel lain seperti audit delay, pergantian manajemen, ukuran perusahaan klien, dan financial destress. 2)

Jurnal Akuntansi dan Keuangan Volume II/2/Oktober 2017 ISSN (Online) : 2503-1635, ISSN (Print): 2088-4656

Jurnal Akuntansi dan Keuangan Fakultas Ekonomi dan Bisnis, UHO Page 60

Bagi Investor dan Calon Investor, untuk mengetahui kinerja perusahaan sebelum melakukan investasi sebaiknya para investor maupun calon investor mencari tahu mengenai profil perusahaan. 3) Bagi Perusahaan, untuk meningkatkan kepercayaan pemegang saham terhadap perusahaan.

Daftar Pustaka

Apriyeni Salim, Sri Rahayu. “Pengaruh Opini Audit, Ukuran KAP, Pergantian Manajemen,

dan Financial Distress Terhadap Auditor Switching”, Jurnal. Dian Nurmalasari. 2014. “Pengaruh Opini Audit Dan Perubahan Opini Audit Terhadap

Reporting Delay”, Skripsi. Semarang : Universitas Diponegoro. Divianto. 2011. “Faktor-faktor Yang Mempengaruhi Perusahaan Dalam Melakukan Auditor

Switching”. Jurnal Ekonomi dan Informasi Akuntansi. Vol.1 No. Ni Made Puspa Pawitri, Ketut Yadnyana. 2015. “Pengaruh Audit Delay, Opini Audit,

Reputasi Auditor dan Pergantian Manajemen Pada Voluntary Auditor Switching”, E-jurnal Akuntansi Universitas Udayana 10.1 : 214-228

Nirmala Latifah. 2013. “Faktor-faktor yang Mempengaruhi Voluntary Auditor Switching : Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2011)”, Skripsi. Semarang : Universitas Diponegoro.

Peraturan Menteri Keuangan Nomor¨: 359/KMK.06/2003 Tentang Jasa Akuntan Publik. 2003. Jakarta: Menteri Keuangan Republik Indonesia.

Peraturan Menteri Keuangan Nomor : 17/PMK.01/2008 Tentang Jasa Akuntan Publik. 2008. Jakarta: Menteri Keuangan Republik Indonesia.

Pratini, I G A Asti, dan I.B. Putra Astika. 2013. “Fenomena Pergantian Auditor di Bursa Efek Indonesia. ISSN : 2302-8556. E-Journal Akuntansi : Universitas Udayana 5.2:470-482.

R. Meike Erika Dwiyanti. 2014. “Faktor-faktor yang Mempengaruhi Auditor Switching Secara Voluntary (Studi Empiris Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia tahun 2008-2012)”, Skripsi. Semarang : Universitas Diponegoro

Susan, Trisnawati Estralita. 2011. “Faktor-Faktor Yang Mempengaruhi Perusahaan Melakukan Auditor Switch”. Jurnal Bisnis dan Akuntansi. Vol. 13 no.2.

Susanto, Yulius. 2009. “Faktor-faktor Yang Mempengaruhi Penerimaan Opini Audit Going Concern Pada Perusahaan Publik Sektor Manufaktur. Jurnal Akuntansi dan Bisnis. Vol.11 No.3.

Ulin Nuraini Rizqillah. 2013. “Pengaruh Opini Audit, Pergantian Manajemen, dan Reputasi Auditor Terhadap Pergantian Auditor”, Skripsi. Surakarta : Universitas Muhammadiyah.

Wibowo, Arie dan Rossieta Hilda. 2009. “Faktor-faktor Determinasi Kualitas Audit-Suatu Studi dengan Pendekatan Earning Surprise Brnchmark. Simposium Nasional Akuntansi XIII. Palembang.