pengaruh kinerja bank terhadap profitabilitas bank umum swasta nasional devisa di bursa efek...

TRANSCRIPT

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 1/122

SKRIPSI

PENGARUH KINERJA BANK TERHADAP PROFITABILITAS

BANK UMUM SWASTA NASIONAL DEVISA

DI BURSA EFEK INDONESIA

OLEH :

JHOHANNES R.W. SIMORANGKIR 070502091

PROGRAM STUDI STRATA-1 MANAJEMENDEPARTEMEN MANAJEMEN

FAKULTAS EKONOMIUNIVERSITAS SUMATERA UTARA

MEDAN2012

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 2/122

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 3/122

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 4/122

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 5/122

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 6/122

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh kinerja bank yang diukur dengan CAR, BOPO, LDR, dan NPL Net terhadap profitabilitasyang diukur dengan ROA pada bank umum swasta nasional (BUSN) devisa diBursa Efek Indonesia.

Data yang digunakan adalah laporan keuangan tahunan BUSN devisa diBEI yang telah diaudit dari tahun 2007―2010. Metode analisis data yangdigunakan adalah metode analisis deskriptif dan metode analisis statistik.Pengujian hipotesis dilakukan dengan menggunakan uji-F dan uji-t dengan tingkatsignifikan ( ) 5%. Untuk mengolah dan menganalisis data, penelitimenggunakan bantuan program statistik, software SPSS for windows.

Hasil uji-F menunjukkan bahwa kinerja bank yang diukur dengan CAR,BOPO, LDR, dan NPL Net secara bersama-sama berpengaruh signifikan terhadap profitabilitas yang diukur dengan ROA pada BUSN devisa di BEI dan hasil uji-tmenunjukkan bahwa CAR berpengaruh positif dan tidak signifikan terhadapROA, BOPO berpengaruh negatif dan signifikan terhadap ROA, LDR

berpengaruh negatif dan tidak signifikan terhadap ROA, dan NPL Net berpengaruh negatif dan signifikan terhadap ROA. Nilai Adjusted R Square dalam penelitian ini sebesar 0.848, hal ini berarti 84.8% variasi ROA dapat dijelaskanoleh variasi dari empat variabel independen, yaitu CAR, BOPO, LDR, dan NPL

Net, sedangkan sisanya 15.2% dijelaskan oleh faktor-faktor lain yang tidak ditelitidalam penelitian ini.

Kata Kunci: Kinerja Bank, CAR, BOPO, LDR, NPL Net, Profitabilitas, ROA

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 7/122

ABSTRACT

The objective of this research is to analyze the influence of bank’s performance as measured by CAR, BOPO, LDR, and NPL Net to profitability asmeasured by ROA at foreign exchange banks (BUSN devisa) in Indonesia Stock Exhange (BEI).

The data used are annual financial reports of foreign exchange banks inIndonesia Stock Exchange that have been audited from 2007―2010. Dataanalysis method used is descriptive analysis method and statistic analysis method.Hypothesis testing is done using an F-test and t-test with significant level ( ) 5%.To process and to analyze data, researcher used a statistical assistance program,software SPSS for windows.

F-test results show that bank’s performance as measured by CAR, BOPO,LDR, and NPL Net simultaneously have a significant influence to profitability asmeasured by ROA at foreign exchange banks in Indonesia Stock Exhange andt-test results indicate that CAR has positive influence and it’s not significant toROA, BOPO has negative influence and it’s significant to ROA, LDR hasnegative influence and it’s not significant to ROA, and NPL Net has negativeinfluence and it’s significant to ROA. Adjusted R Square value in this research of 0.848, this means that 84.8% ROA variation can be explained by the variation of the four independent variables, namely CAR, BOPO, LDR, and NPL Net, whilethe remaining 15.2% is explained by other factors is not examined in this study.

Keywords: Bank’s Perfomance, CAR, BOPO, LDR, NPL Net, Profitability, ROA

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 8/122

KATA PENGANTAR

Terpujilah Tuhan Yesus Kristus atas kasih setiaNya, mujizat, hikmat dan

pengetahuan yang dianugerahkanNya. Dalam suka dan duka, tanganNya

senantiasa menyertai dan membimbing penulis, sehingga penulis dapat

menyelesaikan karya ilmiah dalam bentuk skripsi ini. Skripsi ini berjudul

“Pengaruh Kinerja Bank terhadap Profitabilitas Bank Umum Swasta Nasional

Devisa di Bursa Efek Indonesia”. Skripsi ini disusun guna memenuhi salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen

Fakultas Ekonomi, Universitas Sumatera Utara.

Penulis mengucapkan terima kasih kepada kedua Orang Tua penulis yang

terkasih, Ayah Gr. St. J. Simorangkir dan Mama M. Simanjuntak, S.Pd., atas doa,

didikan, bantuan moral dan moril serta kasih sayang yang telah diberikan kepada

penulis hingga saat ini. Demikian juga buat Kakak dan Adik yang terkasih, Kak

Elizabeth, Kak Agnes, Bintara, dan Maria yang telah mendoakan penulis.

Penulis menyadari bahwa skripsi ini belumlah sempurna. Oleh karena itu,

diharapkan saran ataupun masukan yang bersifat membangun dari semua pihak.

Penulis memperoleh bimbingan dari berbagai pihak selama masa perkuliahan

hingga saat penulisan skripsi ini. Maka, pada kesempatan ini penulis ingin

mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi,

Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, S.E., M.E., selaku Ketua Departemen Manajemen

Fakultas Ekonomi, Universitas Sumatera Utara.

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 9/122

3. Ibu Dra. Marhayanie, M.Si., selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi, Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, S.E., M.Si., selaku Ketua Program Studi

Strata-1 Manajemen Fakultas Ekonomi, Universitas Sumatera Utara.

5. Ibu Dr. Arlina Nurbaity, S.E., M.B.A., selaku Dosen Wali yang telah

membimbing dan menasihati penulis.

6. Bapak Dr. Muslich Lutfi, S.E., M.B.A., selaku Dosen Pembimbing yang

telah membimbing penulis, memberi arahan dan saran yang bersifat

membangun demi terciptanya hasil skripsi yang bai.

7. Ibu Dra. Lisa Marlina, M.Si., selaku Dosen Penguji I dan Bapak Drs.

Syahyunan, M.Si., selaku Dosen Penguji II yang telah memberi masukan

ataupun saran yang bersifat membangun demi penyempurnaan skripsi ini.

8. Seluruh Dosen, Staf Pegawai Fakultas Ekonomi, Keluarga Besarku, dan

rekan-rekan mahasiswa/i yang telah memberikan jasanya kepada penulis.

Akhir kata, semoga skripsi ini dapat bermanfaat bagi para pembaca pada

umumnya dan para mahasiswa/i ekonomi pada khususnya. Peace, Love, and Pray;

God bless us everyone.

Medan, Maret 2012Penulis

Jhohannes R.W. Simorangkir

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 10/122

DAFTAR ISI

Halaman

ABSTRAK ................................................................................................. i

ABSTRACT ................................................................................................ ii

KATA PENGANTAR ............................................................................... iii

DAFTAR ISI .............................................................................................. v

DAFTAR TABEL ..................................................................................... vii

DAFTAR GAMBAR ................................................................................. viii

BAB I PENDAHULUAN ................................................................... 11.1 Latar Belakang ................................................................ 1

1.2 Perumusan Masalah ........................................................ 81.3 Tujuan Penelitian ............................................................ 81.4 Manfaat Penelitian .......................................................... 8

BAB II TINJAUAN PUSTAKA ......................................................... 9

2.1 Uraian Teoritis ................................................................ 92.1.1 Bank .................................................................... 92.1.2 Peranan Bank ...................................................... 102.1.3 Jenis-Jenis Bank .................................................. 122.1.4 Laporan Keuangan Bank ..................................... 132.1.5 Rasio Keuangan Bank ......................................... 17

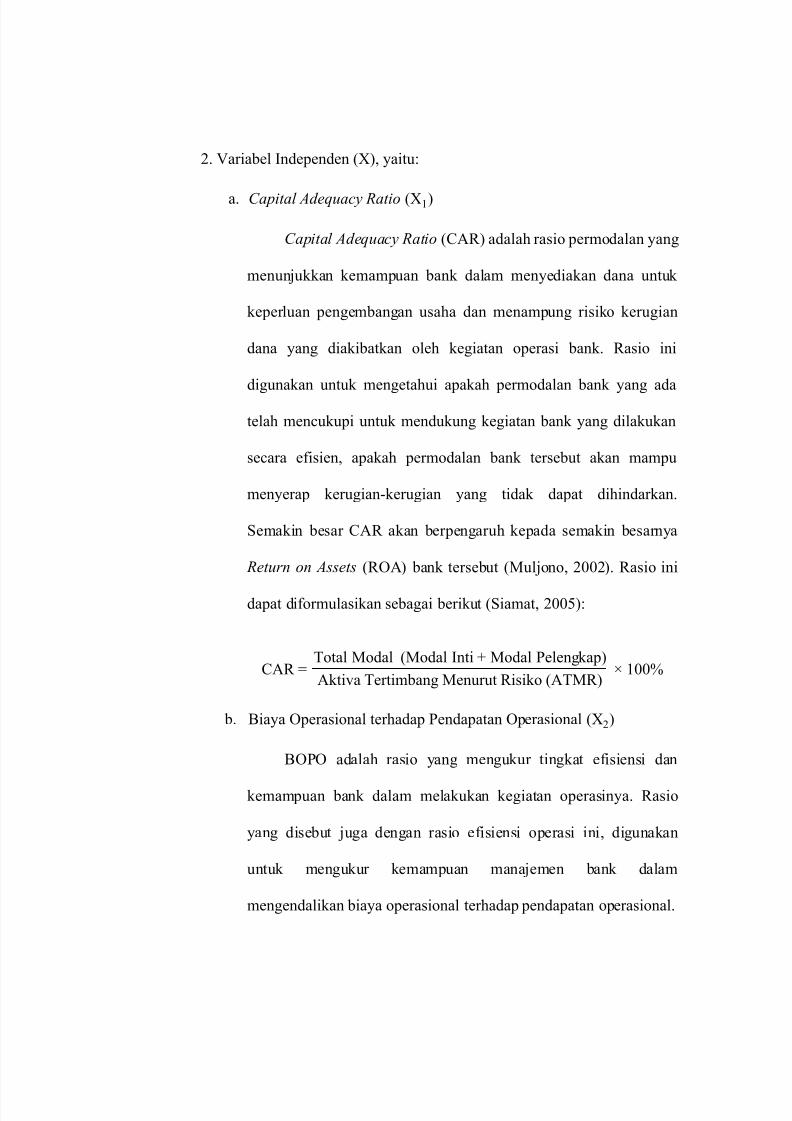

2.1.5.1 Return on Assets (ROA) ....................... 182.1.5.2 Capital Adequacy Ratio (CAR) ............ 192.1.5.3 Biaya Operasional terhadap Pendapatan

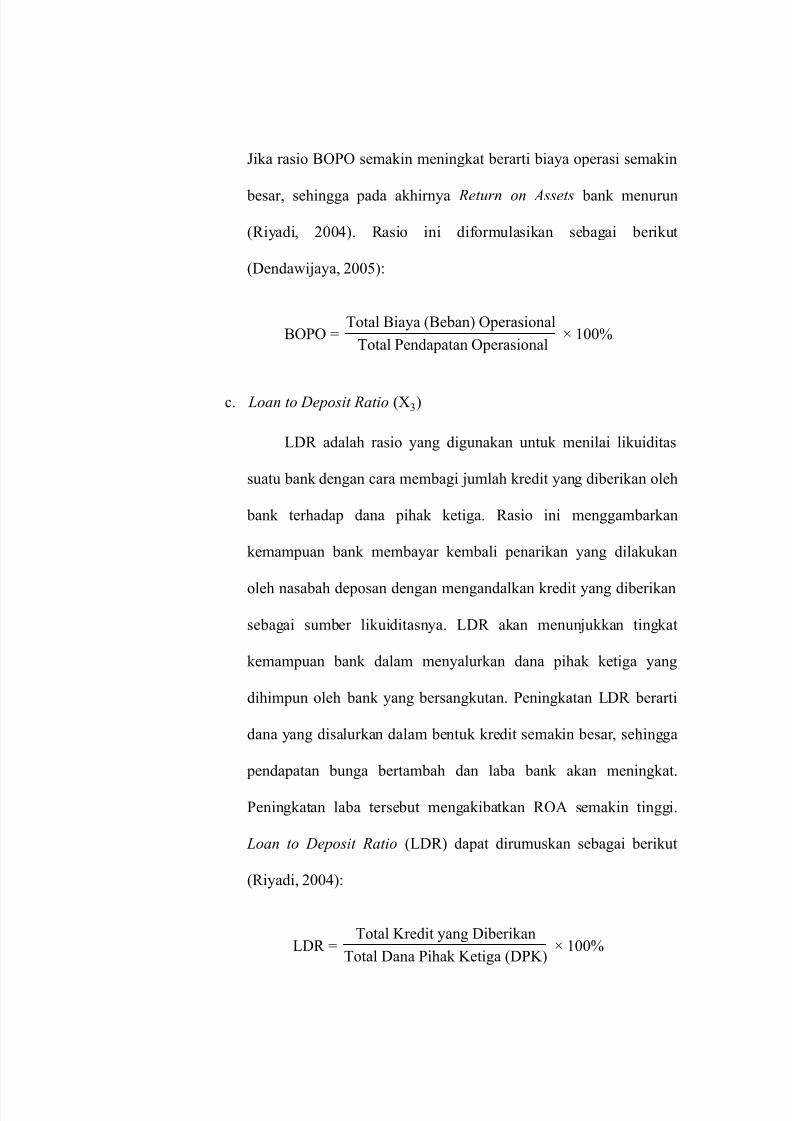

Operasional (BOPO) ............................. 252.1.5.4 Loan to Deposit Ratio (LDR) ............... 272.1.5.5 Non Performing Loan (NPL) ................ 29

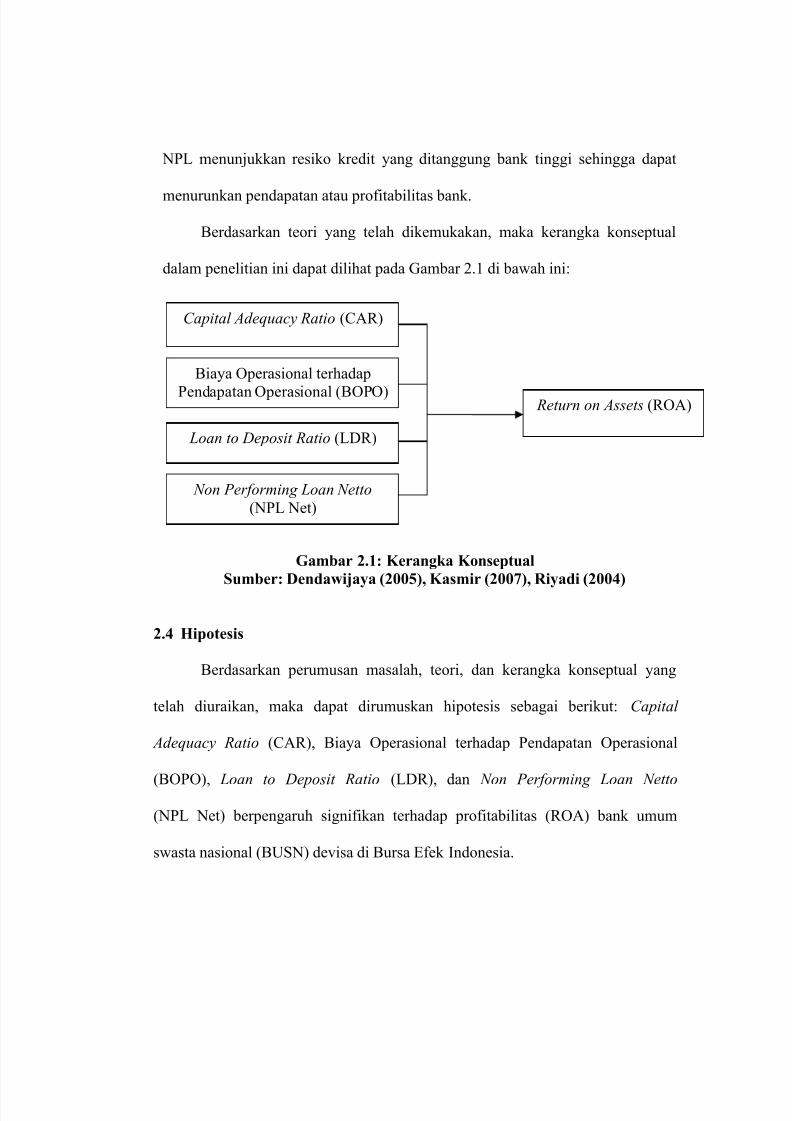

2.1.6 Kinerja Perbankan ............................................... 322.2 Penelitian Terdahulu ....................................................... 332.3 Kerangka Konseptual ...................................................... 372.4 Hipotesis ......................................................................... 39

BAB III METODE PENELITIAN ...................................................... 403.1 Jenis Penelitian ............................................................... 403.2 Tempat dan Waktu Penelitian ......................................... 403.3 Batasan Operasional ....................................................... 403.4 Definisi Operasional ....................................................... 413.5 Populasi dan Sampel ....................................................... 443.6 Jenis dan Sumber Data .................................................... 463.7 Metode Pengumpulan Data ............................................. 46

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 11/122

3.8 Metode Analisis Data ..................................................... 483.8.1 Metode Analisis Deskriptif ................................. 48

3.8.2 Pengujian Asumsi Klasik .................................... 483.8.3 Metode Analisis Linear Berganda ...................... 513.8.3.1 Uji Koefisien Determinasi (R 2) atau

Goodness of Fit ..................................... 513.8.3.2 Pengujian Hipotesis .............................. 52

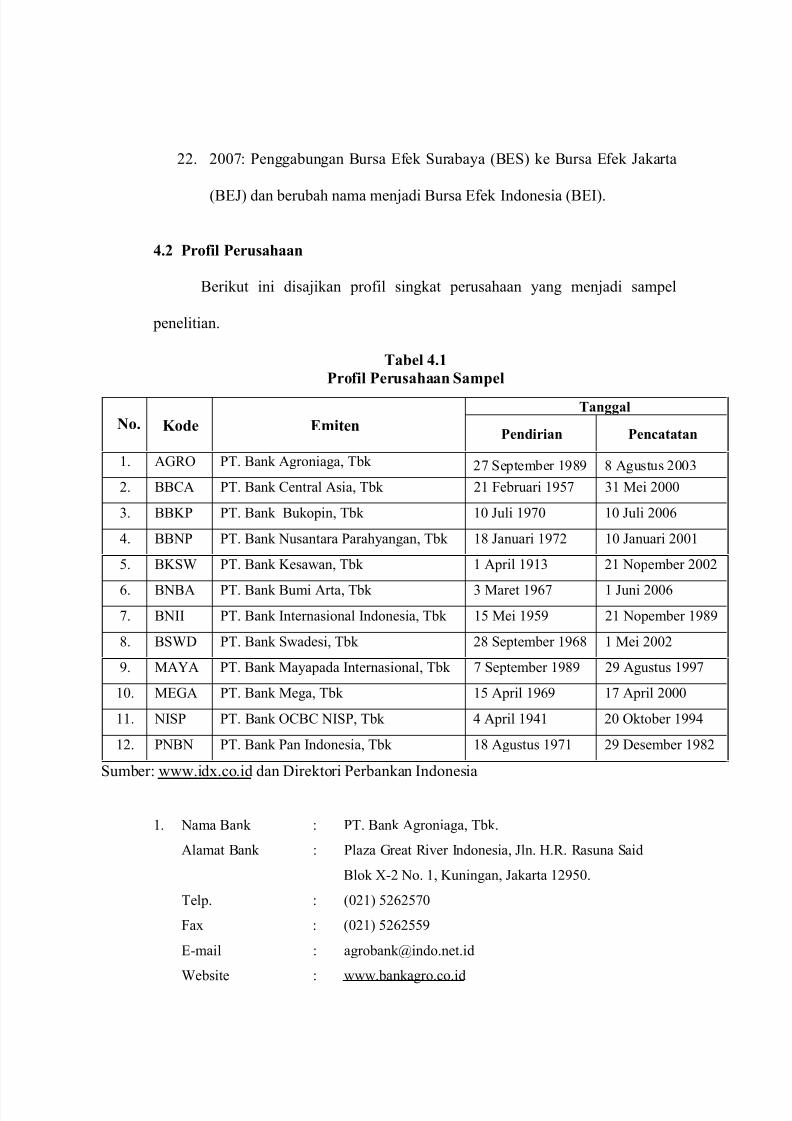

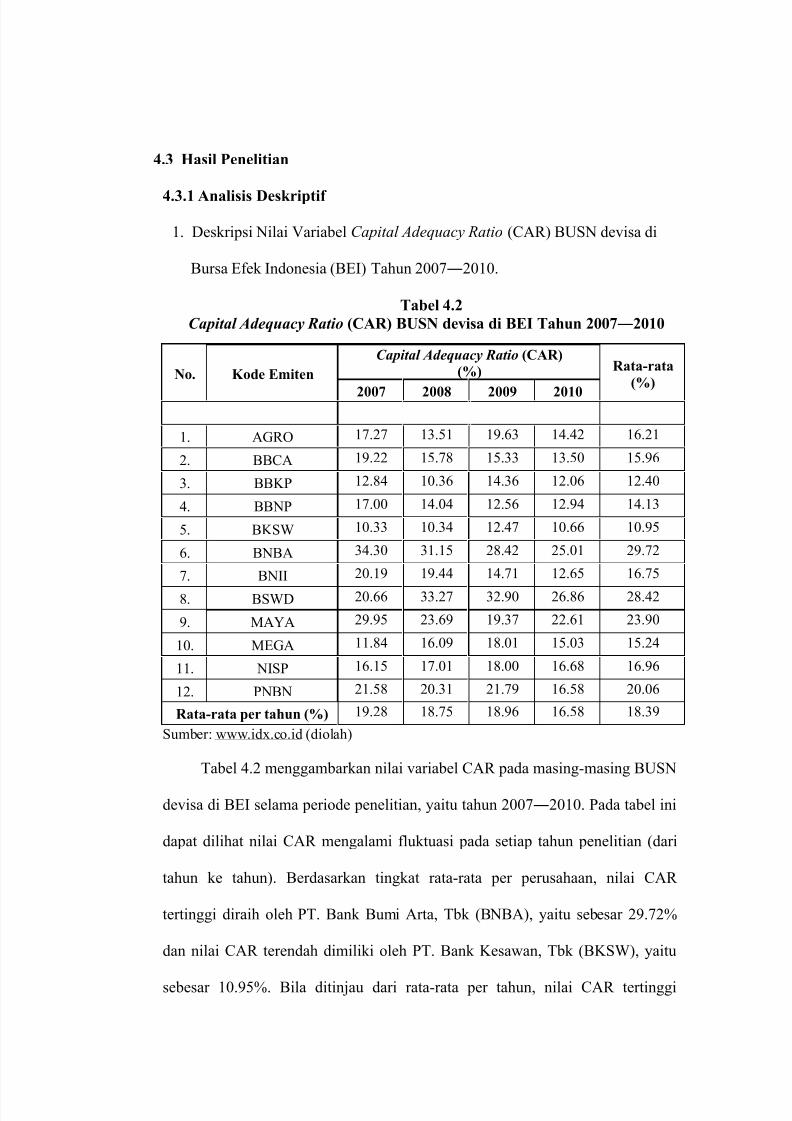

BAB IV HASIL DAN PEMBAHASAN .............................................. 544.1 Tonggak Perkembangan Bursa Efek Indonesia .............. 544.2 Profil Perusahaan ............................................................ 574.3 Hasil Penelitian ............................................................... 61

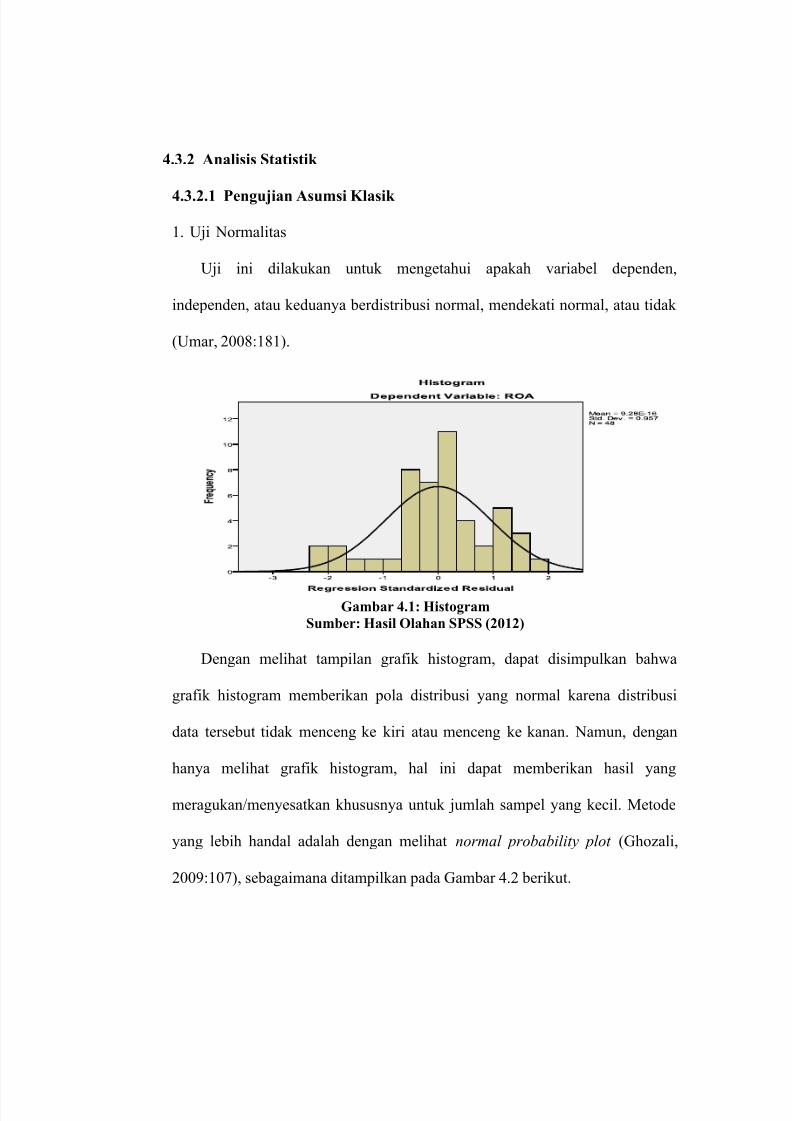

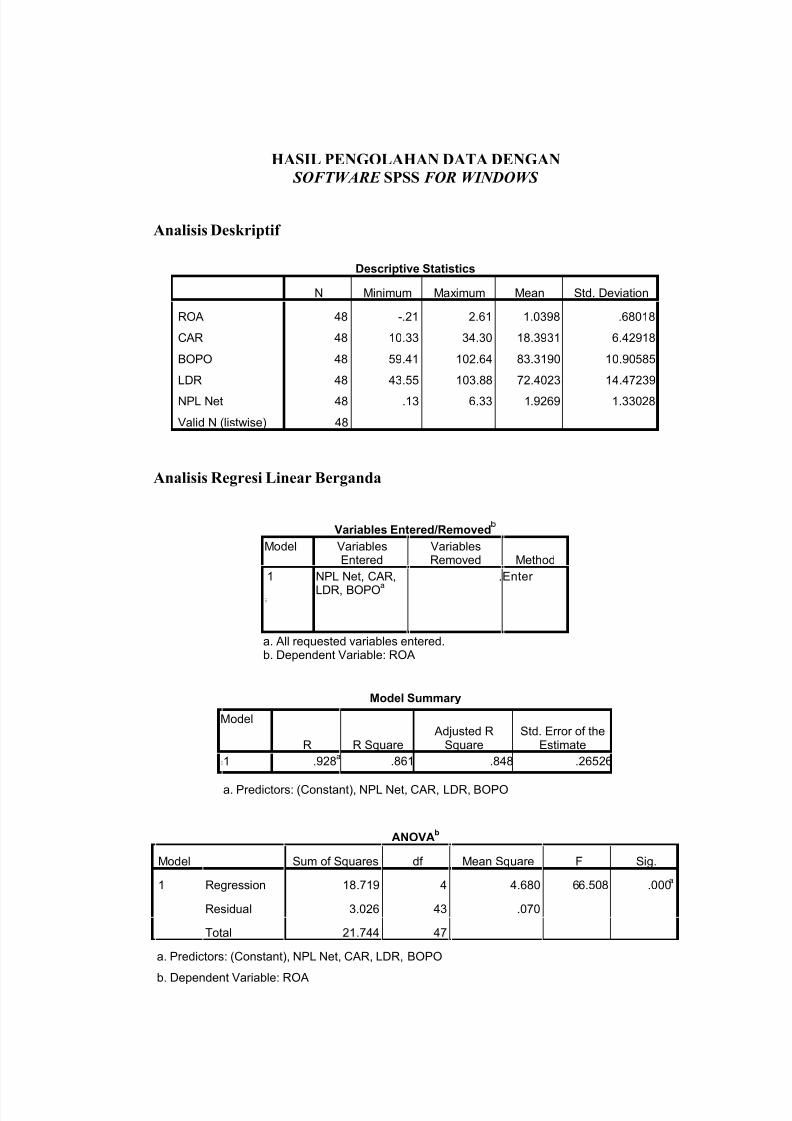

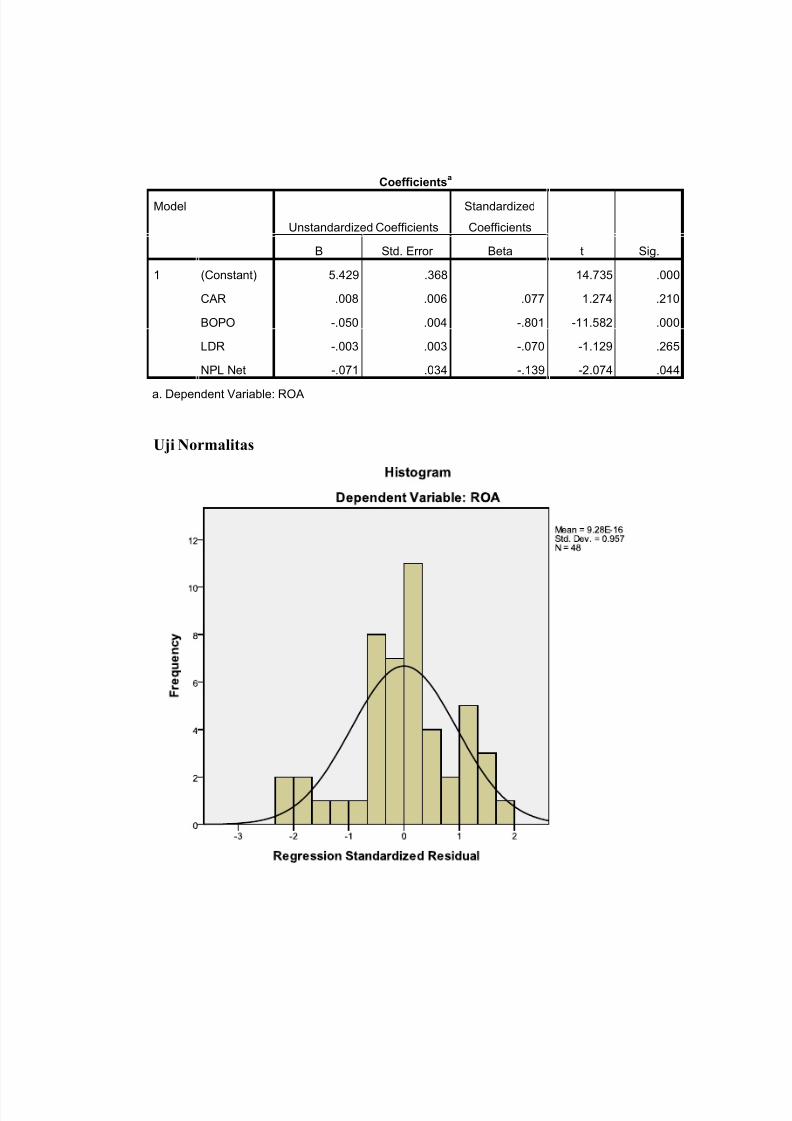

4.3.1 Analisis Deskriptif .............................................. 614.3.2 Analisis Statistik ................................................. 71

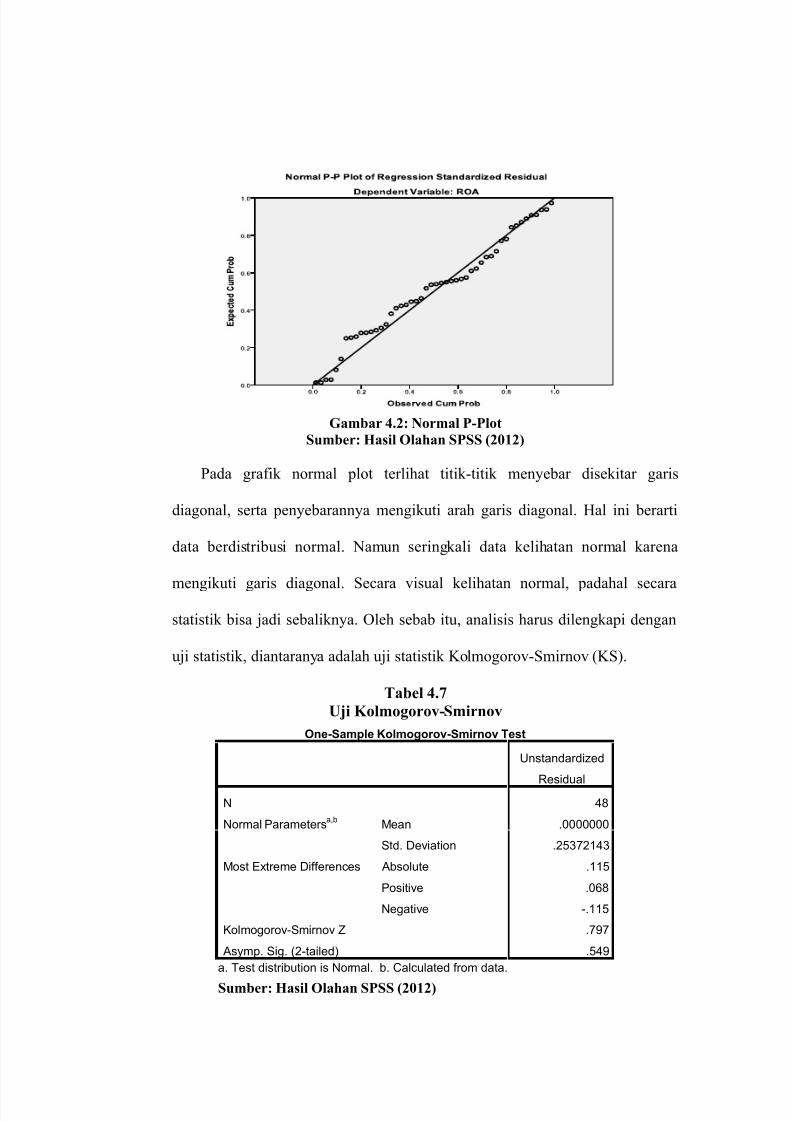

4.3.2.1 Pengujian Asumsi Klasik ...................... 714.3.2.2 Analisis Regresi Linear Berganda ........ 774.3.2.3 Uji Koefisien Determinasi atau Goodness

of Fit ...................................................... 794.3.2.4 Pengujian Hipotesis .............................. 80

BAB V KESIMPULAN DAN SARAN .............................................. 88

5.1 Kesimpulan ..................................................................... 885.2 Saran ............................................................................... 89

DAFTAR PUSTAKA ................................................................................ 91

LAMPIRAN

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 12/122

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Rasio-rasio Kinerja Bank dan Profitabilitas pada BUSN

devisa di BEI Tahun 2010 ................................................ 6

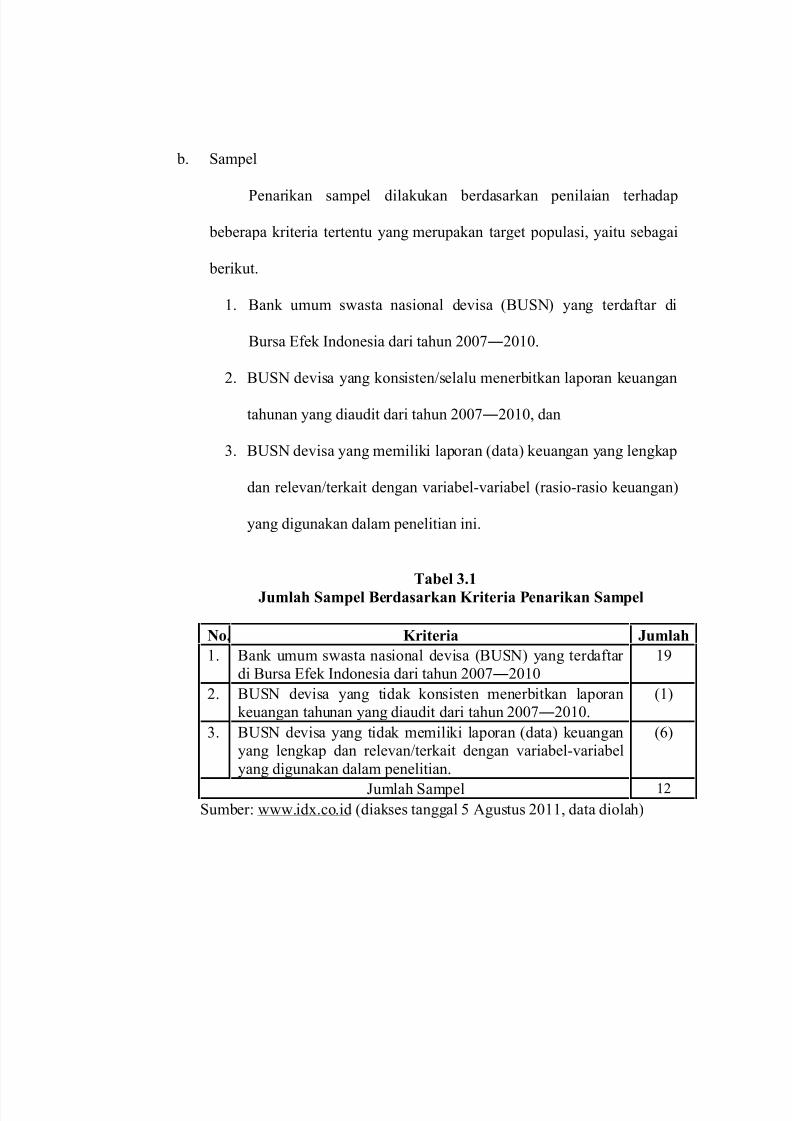

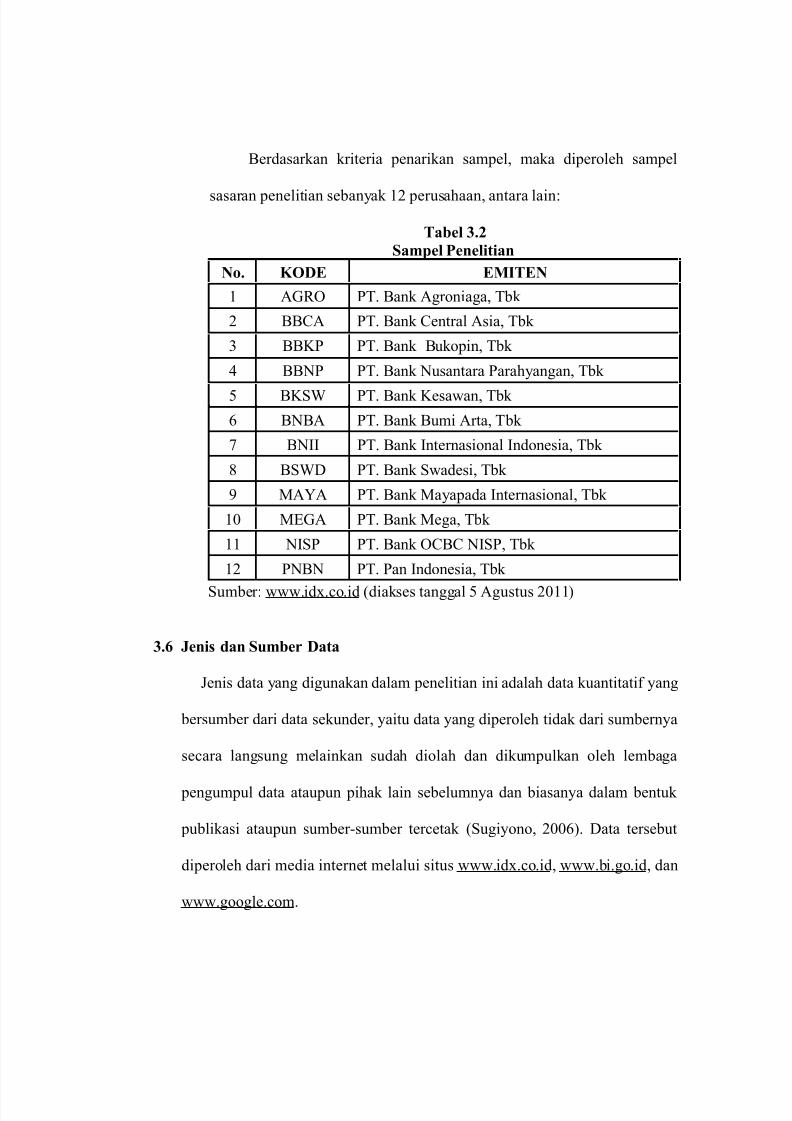

3.1 Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel . 45

3.2 Sampel Penelitian ............................................................. 46

4.1 Profil Perusahaan Sampel ................................................. 57

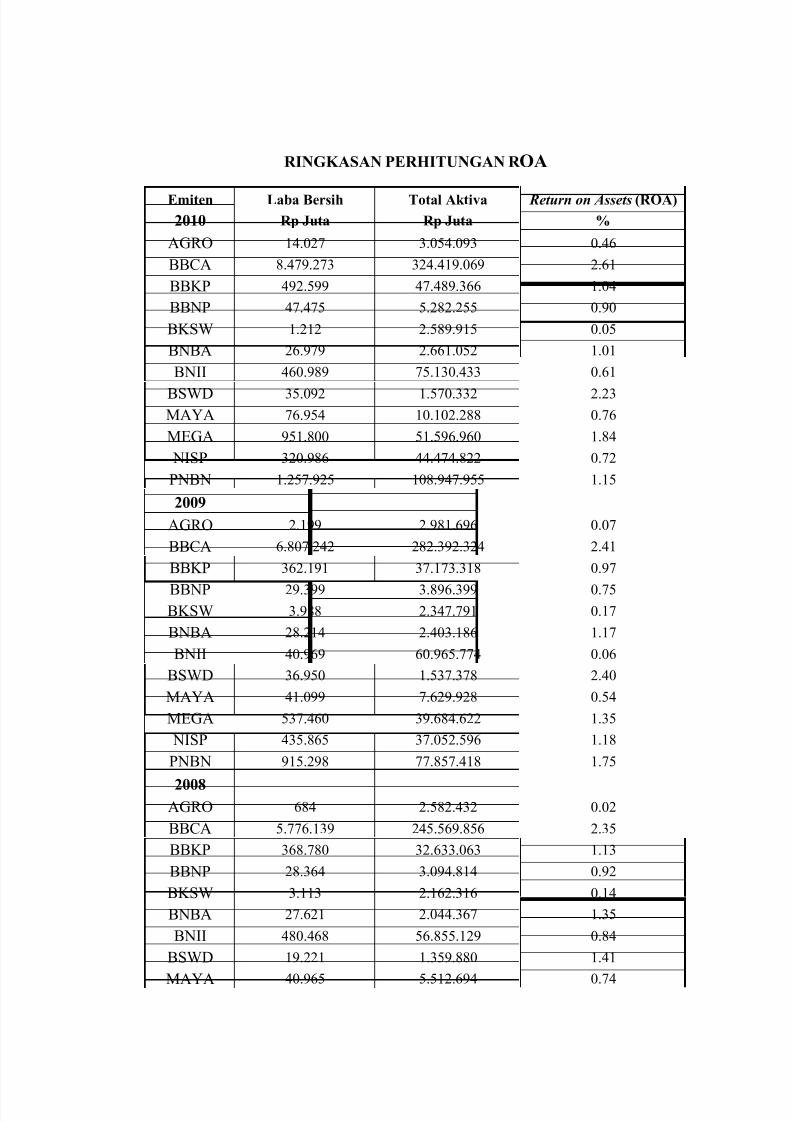

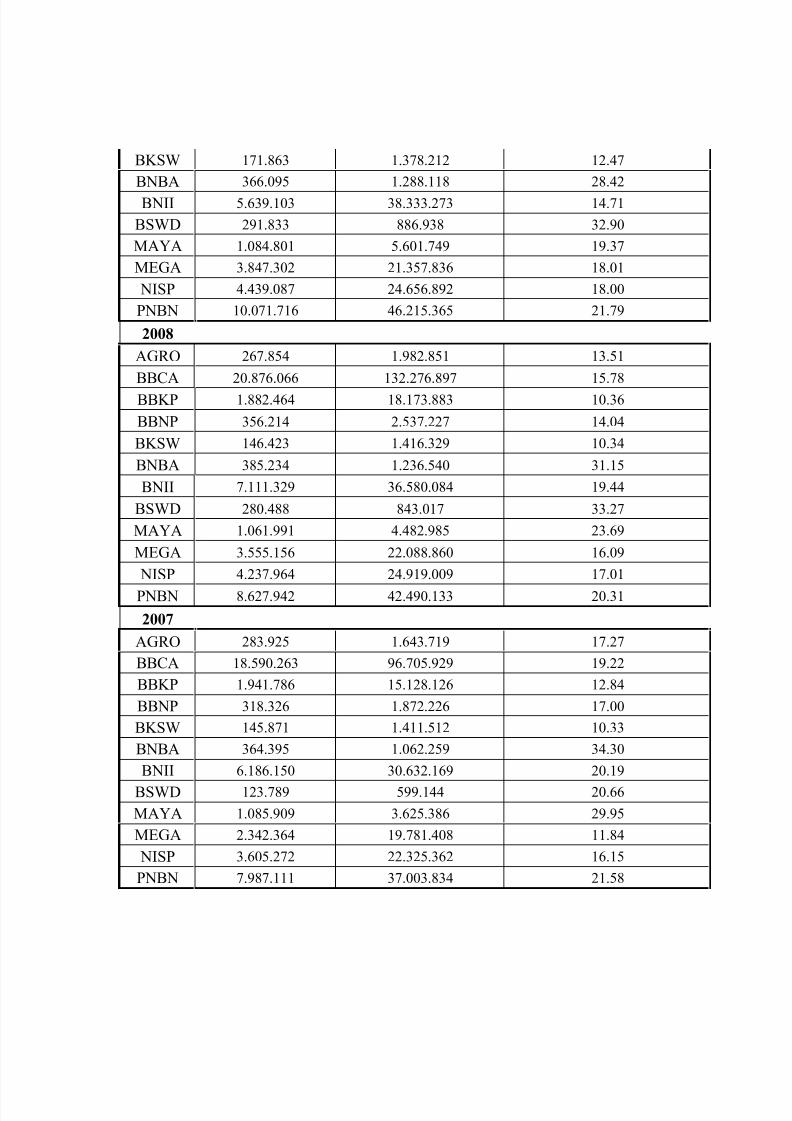

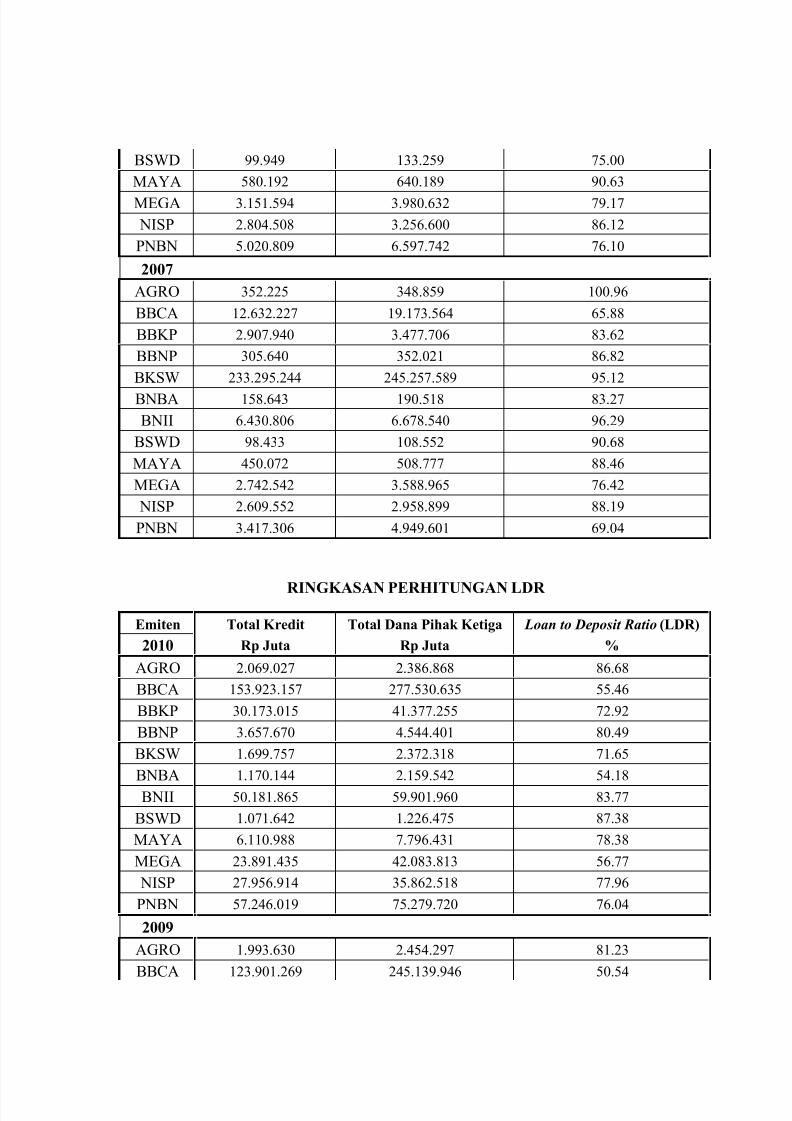

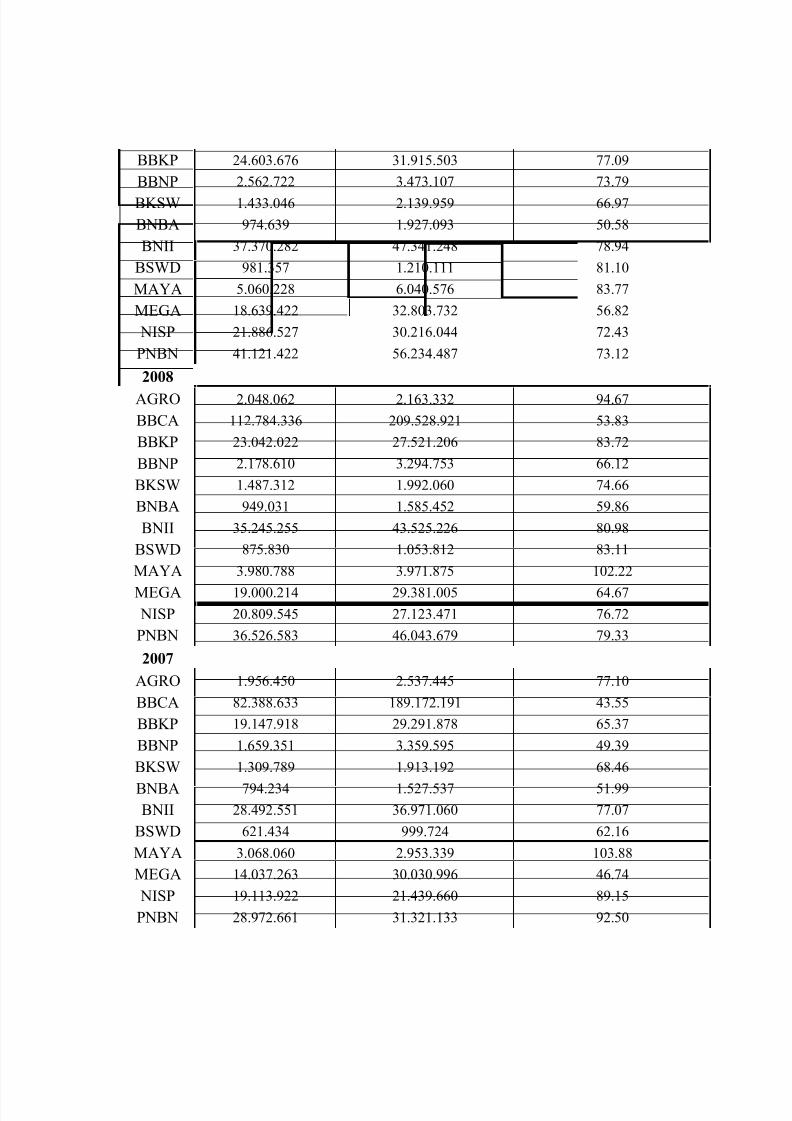

4.2 Capital Adequacy Ratio (CAR) BUSN devisa di BEITahun 2007―2010 ........................................................... 61

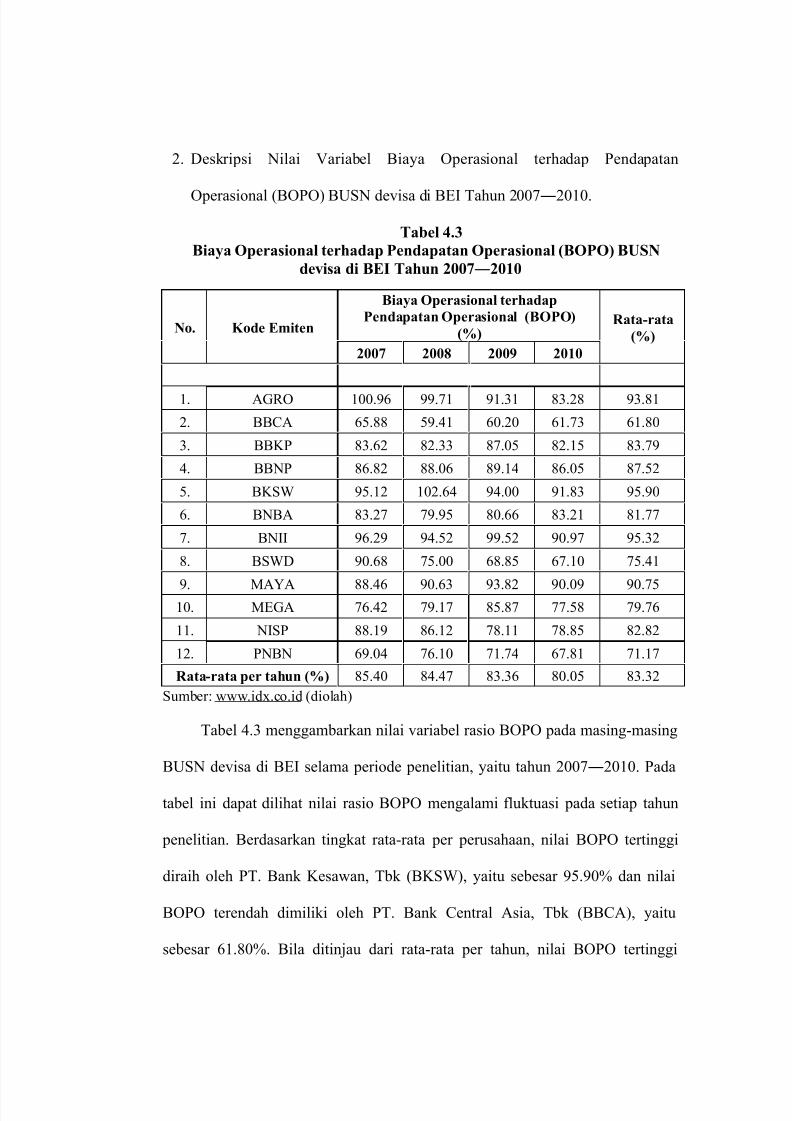

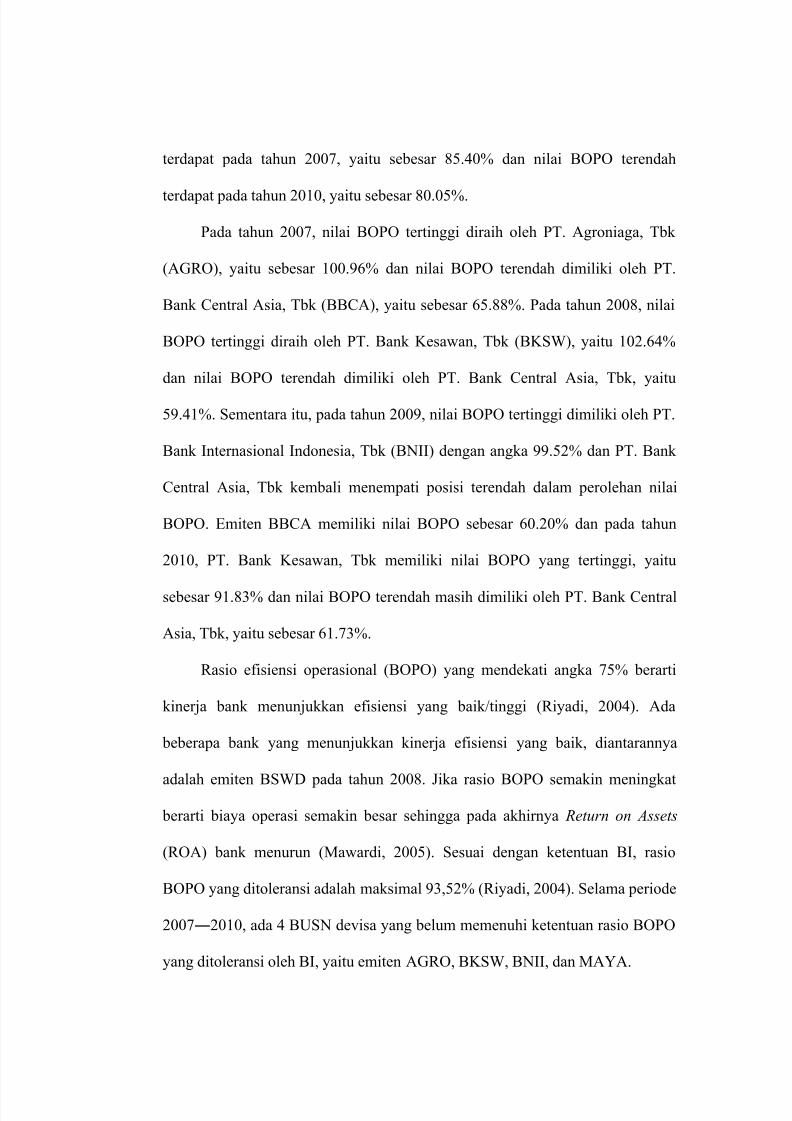

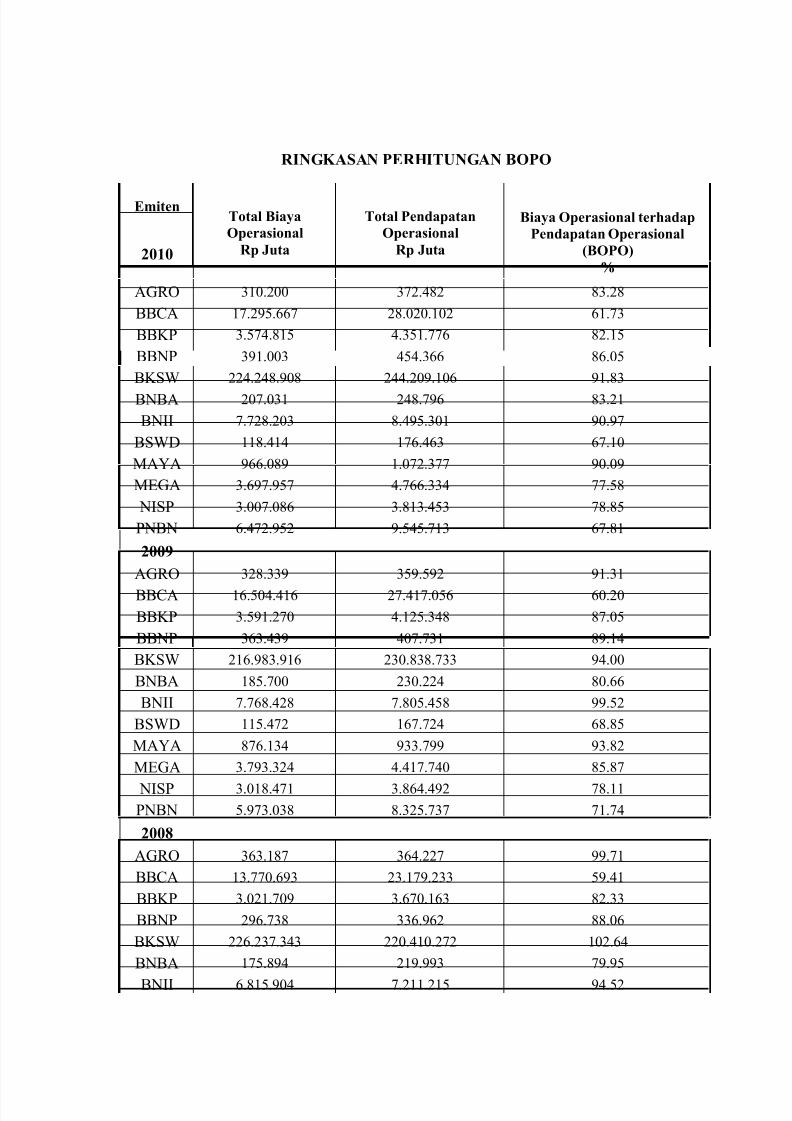

4.3 Biaya Operasional terhadap Pendapatan Operasional

(BOPO) BUSN devisa di BEI Tahun 2007―2010 .......... 63

4.4 Loan to Deposit Ratio (LDR) BUSN devisa di BEI

Tahun 2007―2010 ........................................................... 65

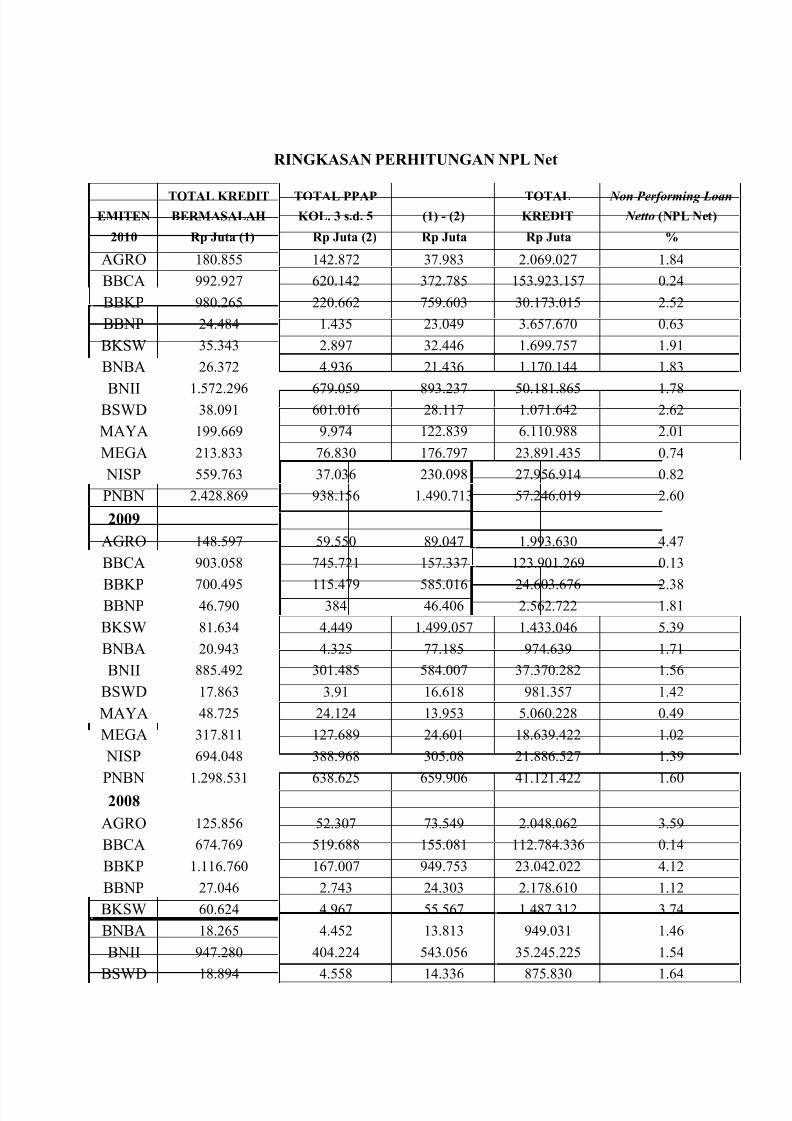

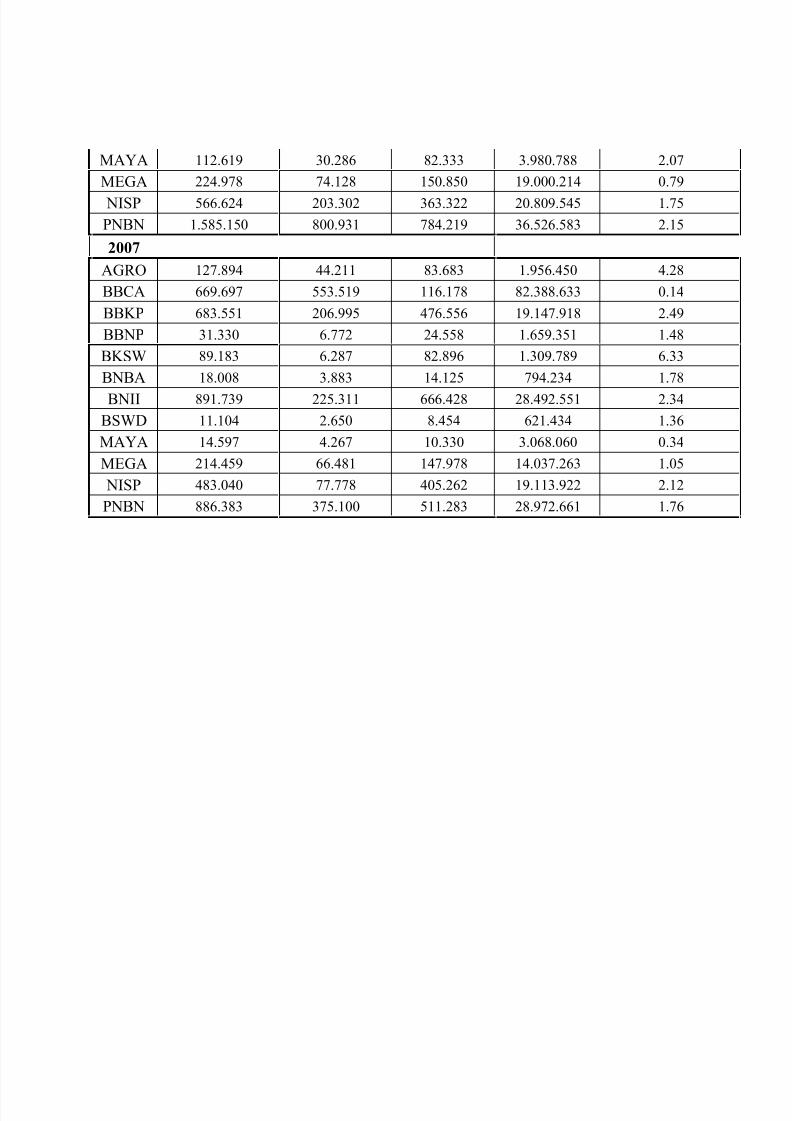

4.5 Non Performing Loan Netto (NPL Net) BUSN devisa

di BEI Tahun 2007―2010.................................................. 674.6 Return on Assets (ROA) BUSN devisa di BEI Tahun

2007―2010 ...................................................................... 69

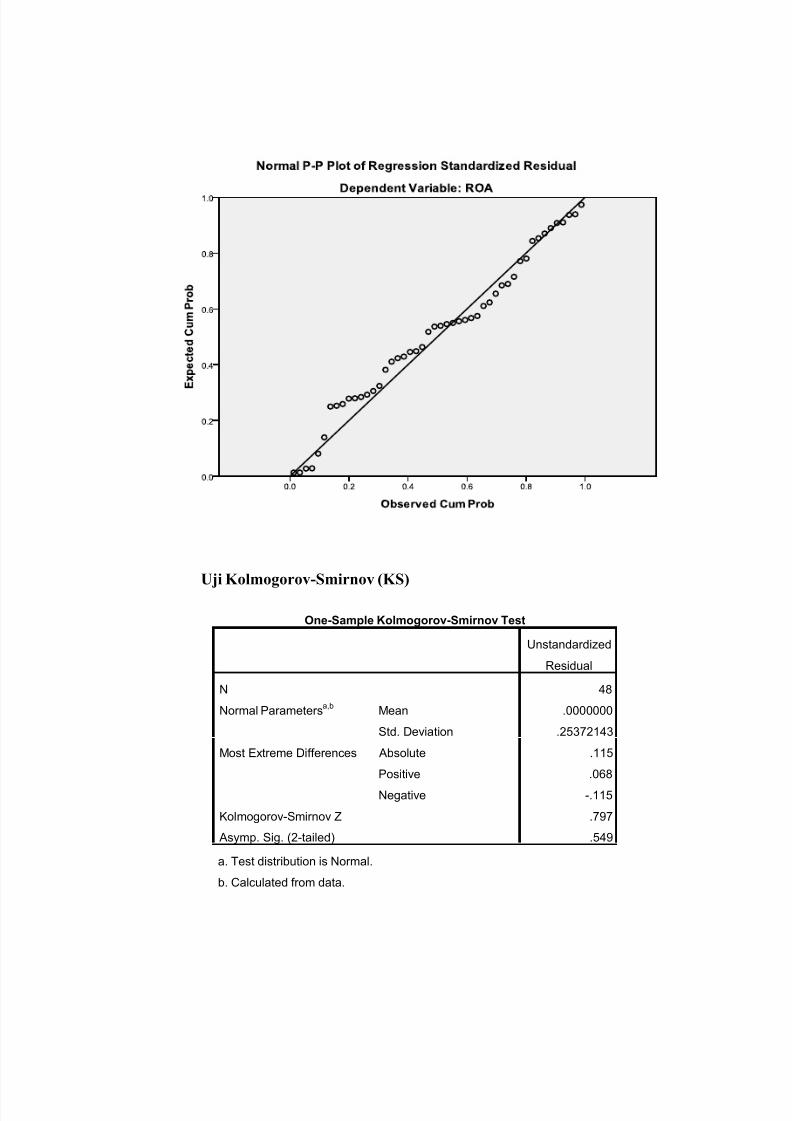

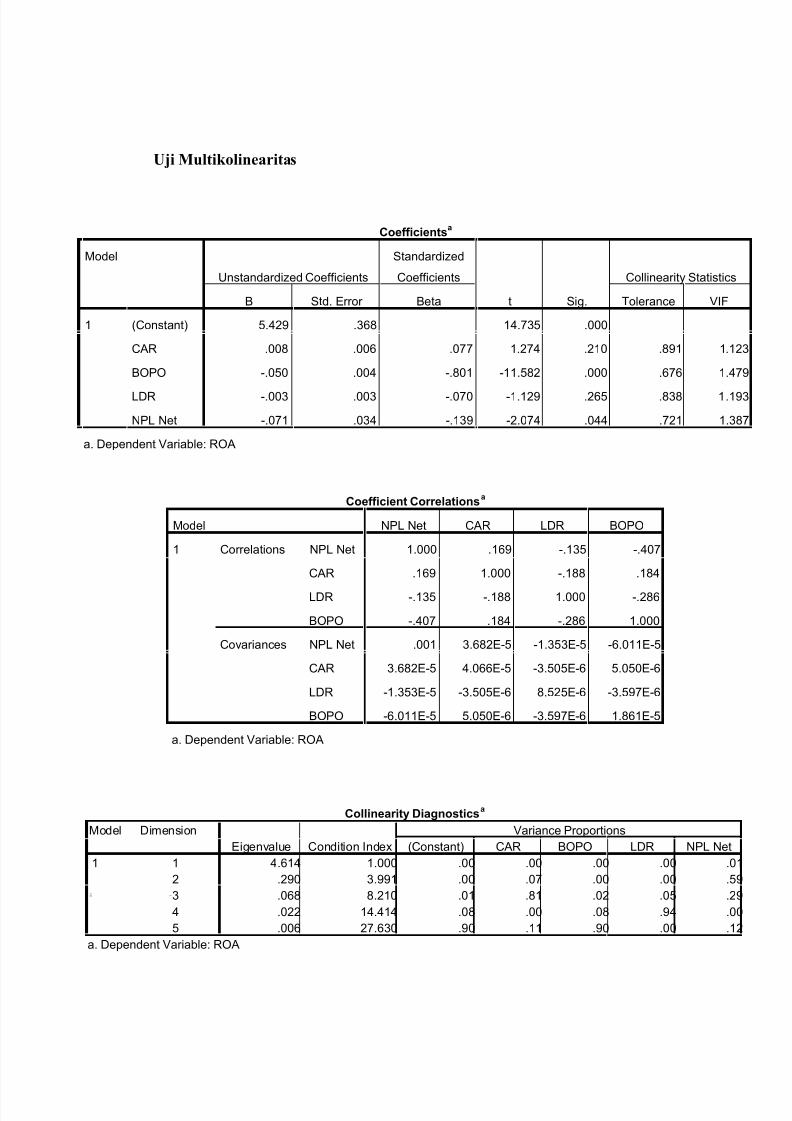

4.7 Uji Kolmogorov-Smirnov ................................................. 72

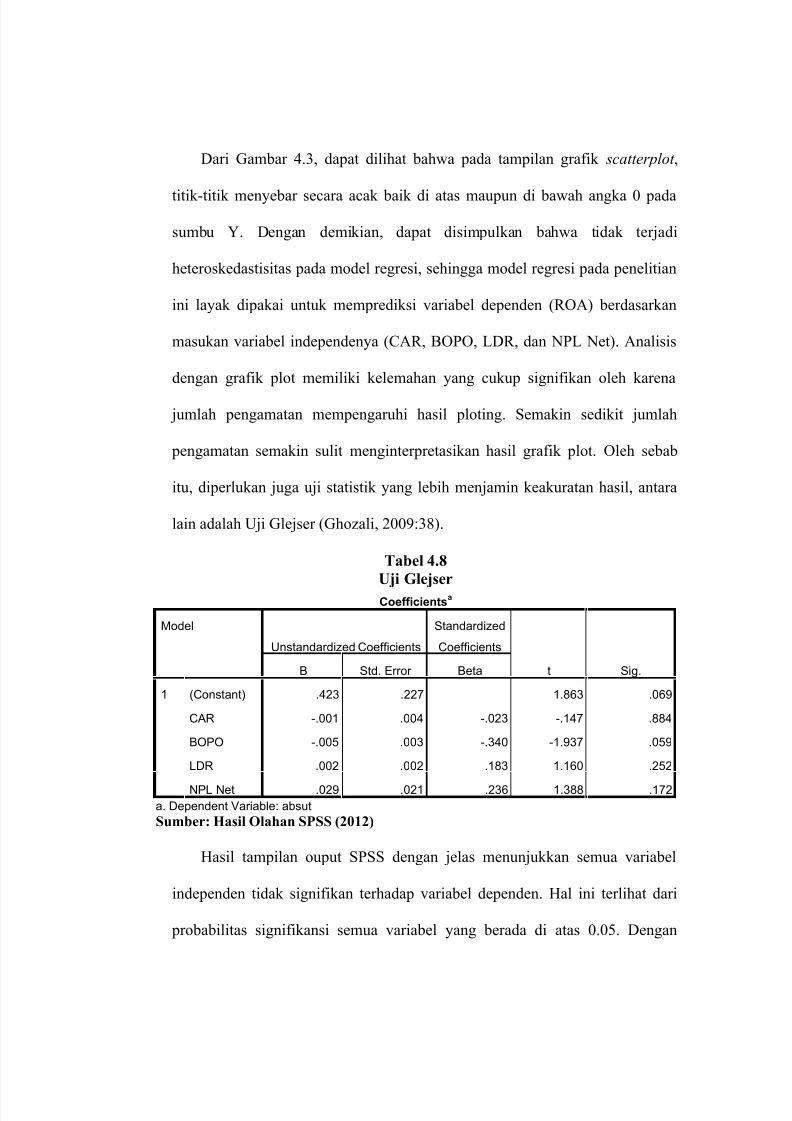

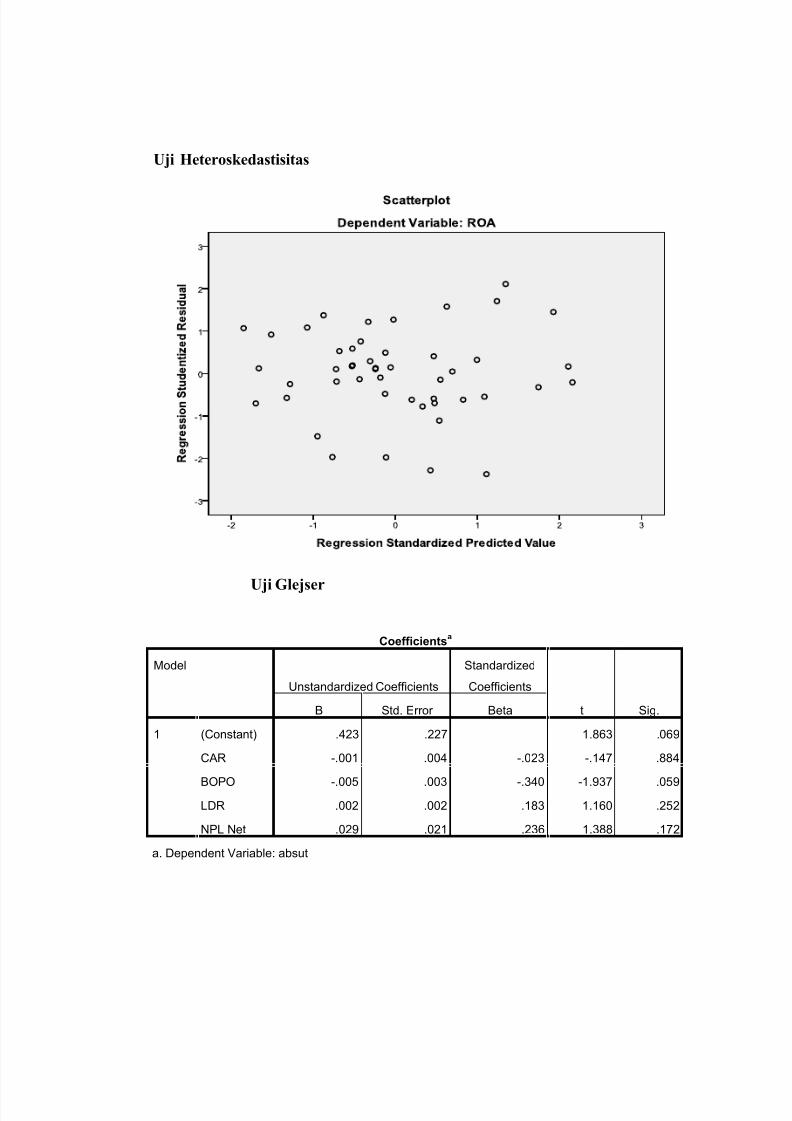

4.8 Uji Glejser ......................................................................... 74

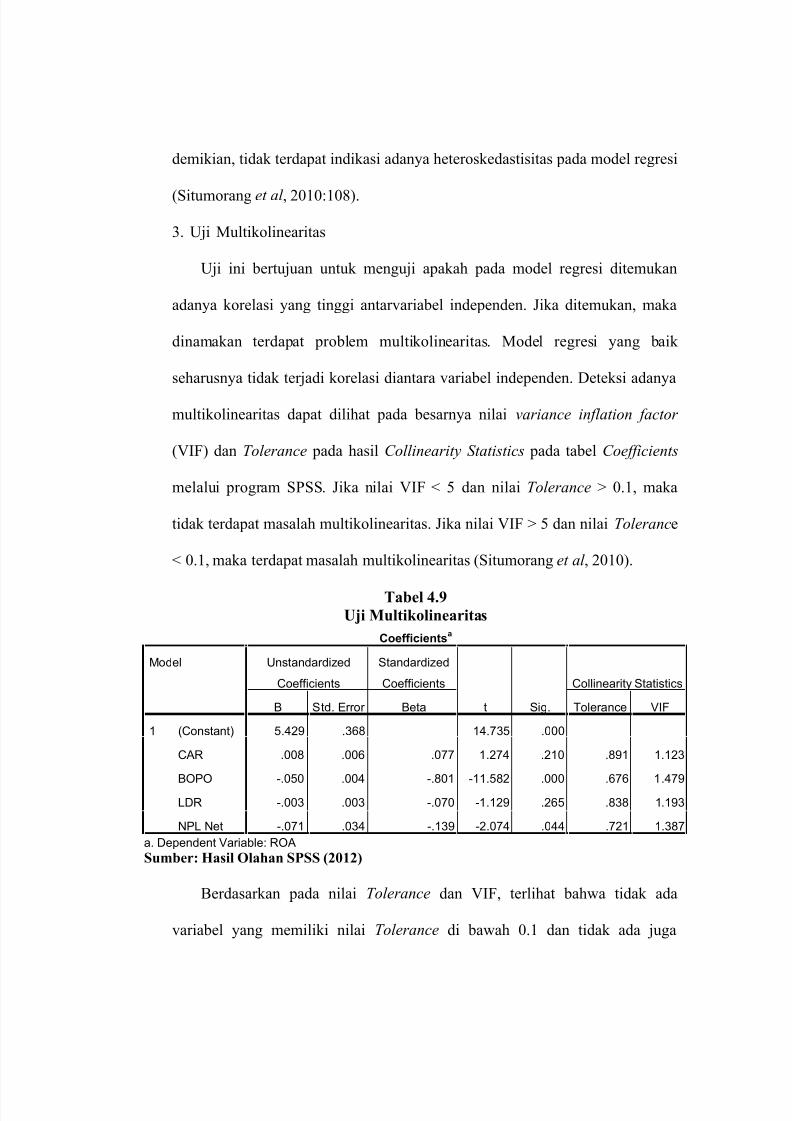

4.9 Uji Multikolinearitas ......................................................... 75

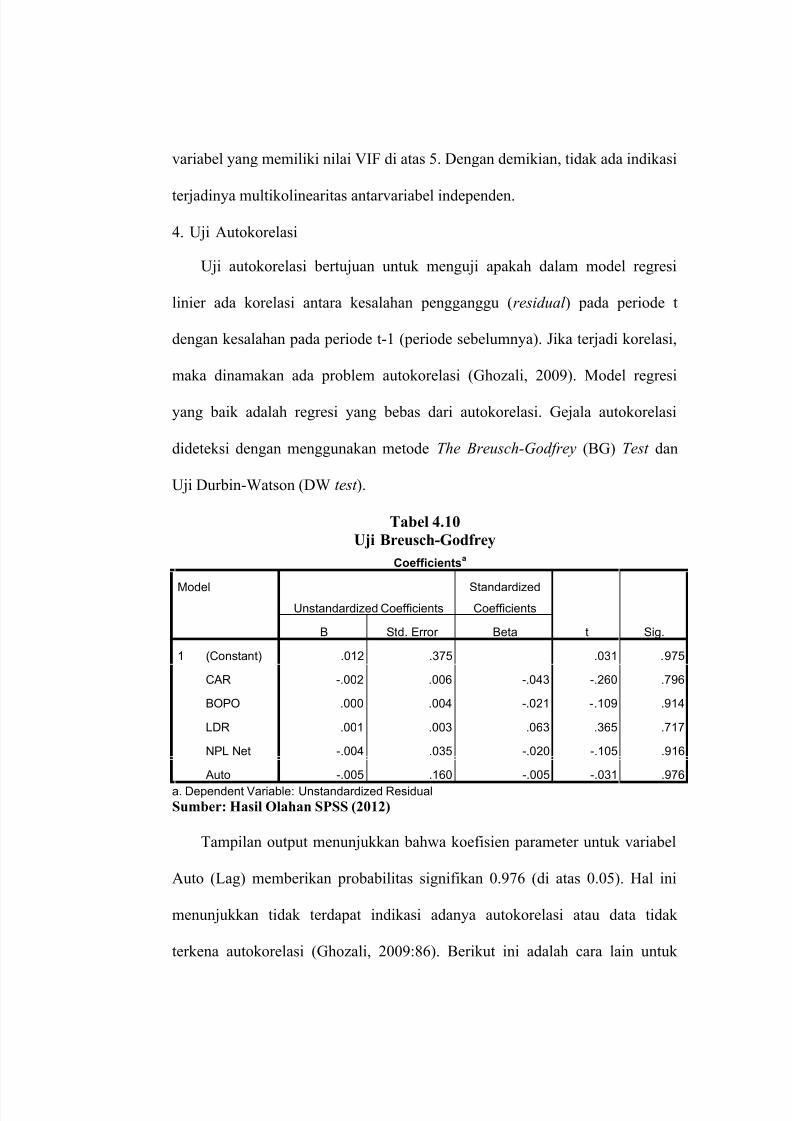

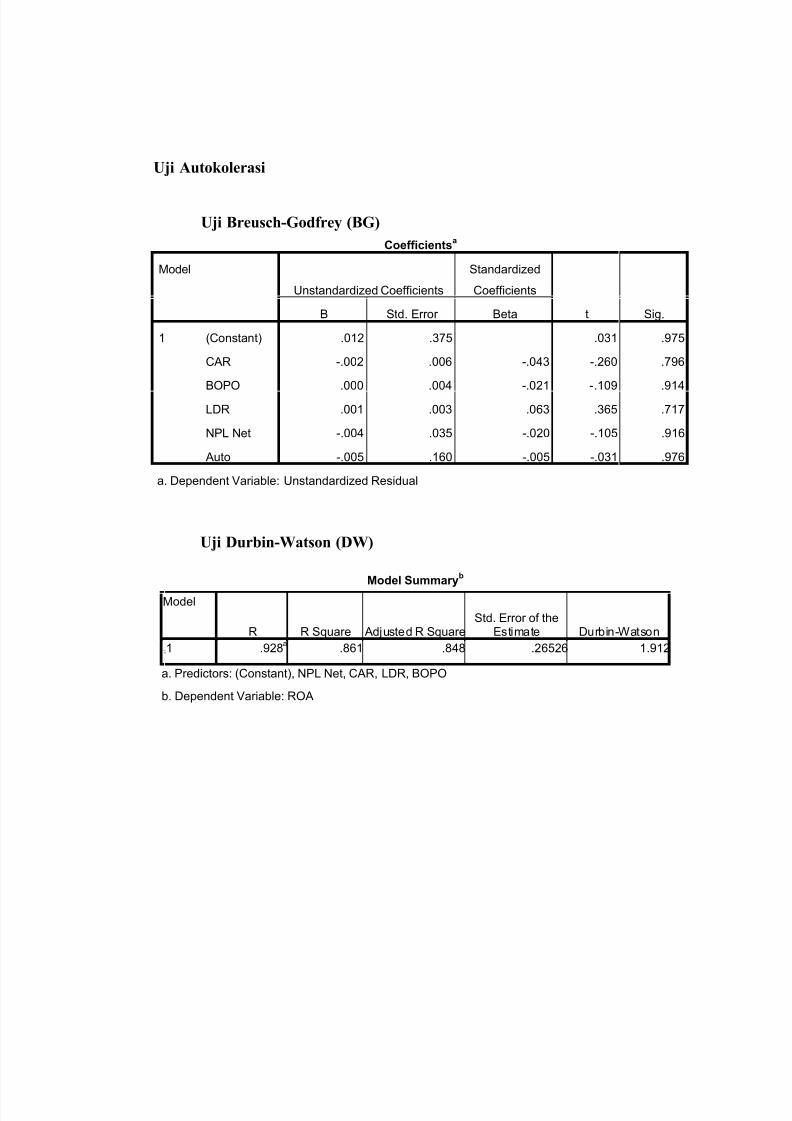

4.10 Uji Breusch-Godfrey ........................................................ 76

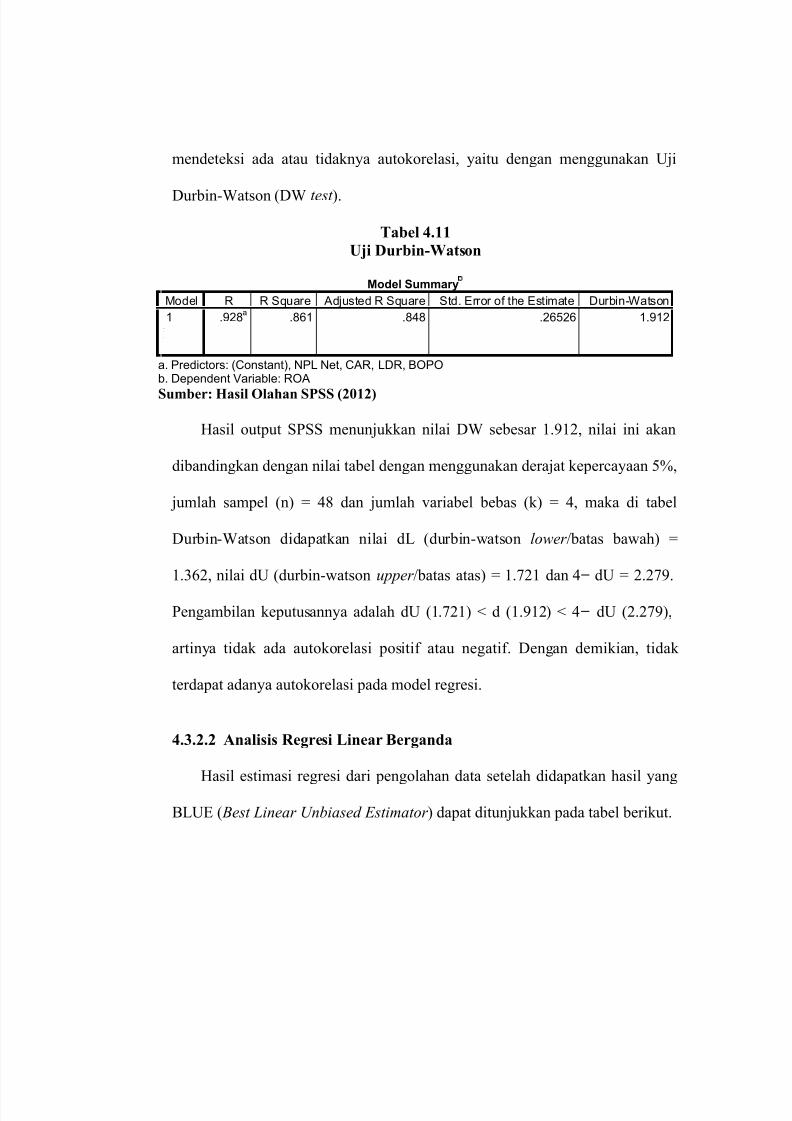

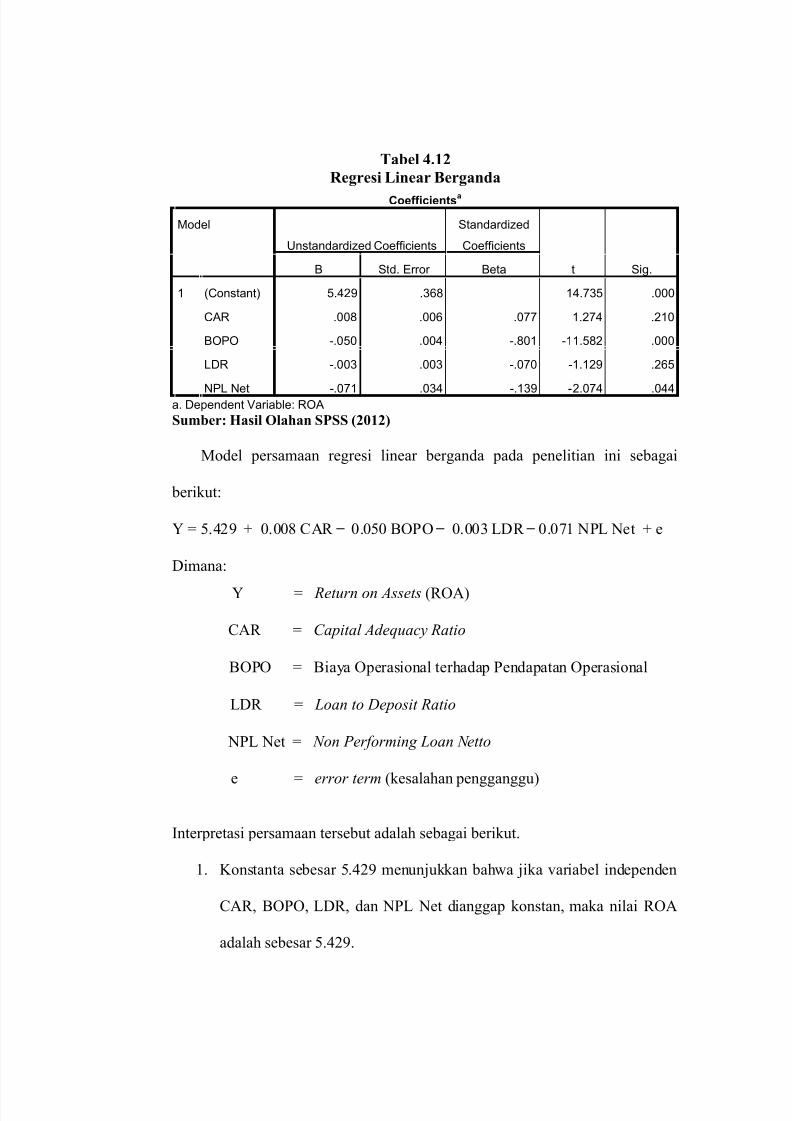

4.11 Uji Durbin-Watson ........................................................... 774.12 Regresi Linear Berganda .................................................. 78

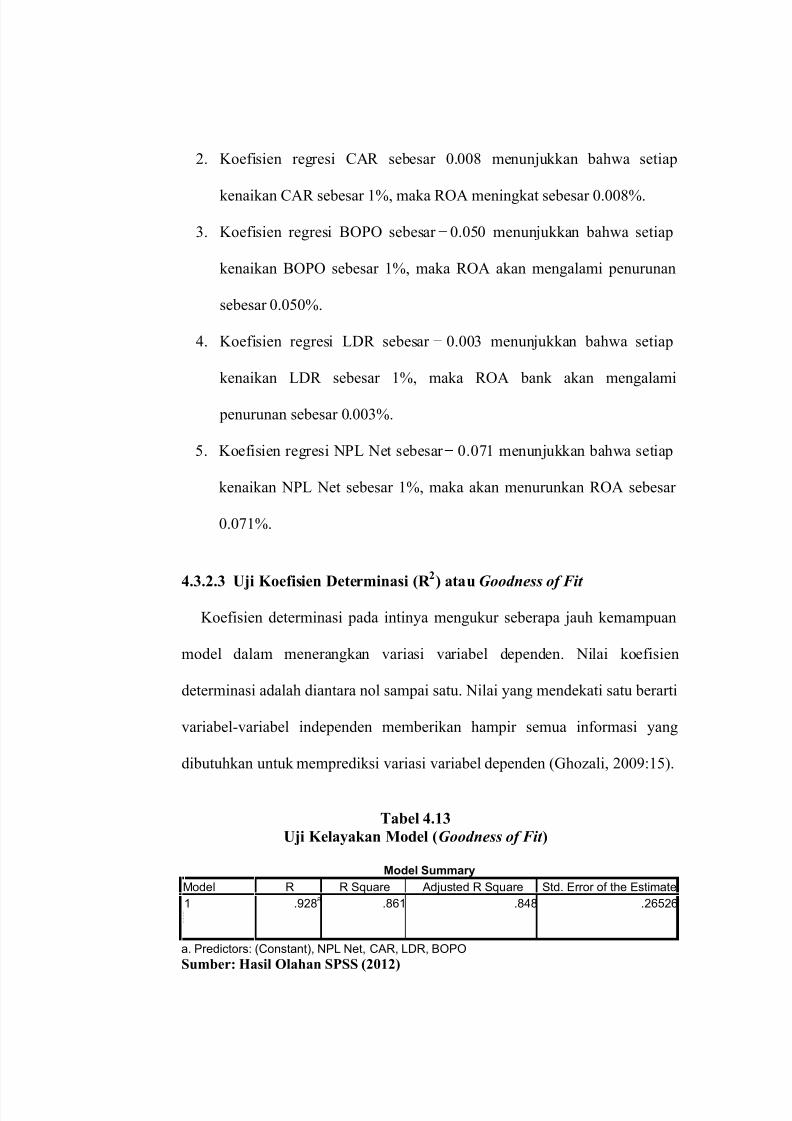

4.13 Uji Kelayakan Model (Godness of Fit ) ............................ 79

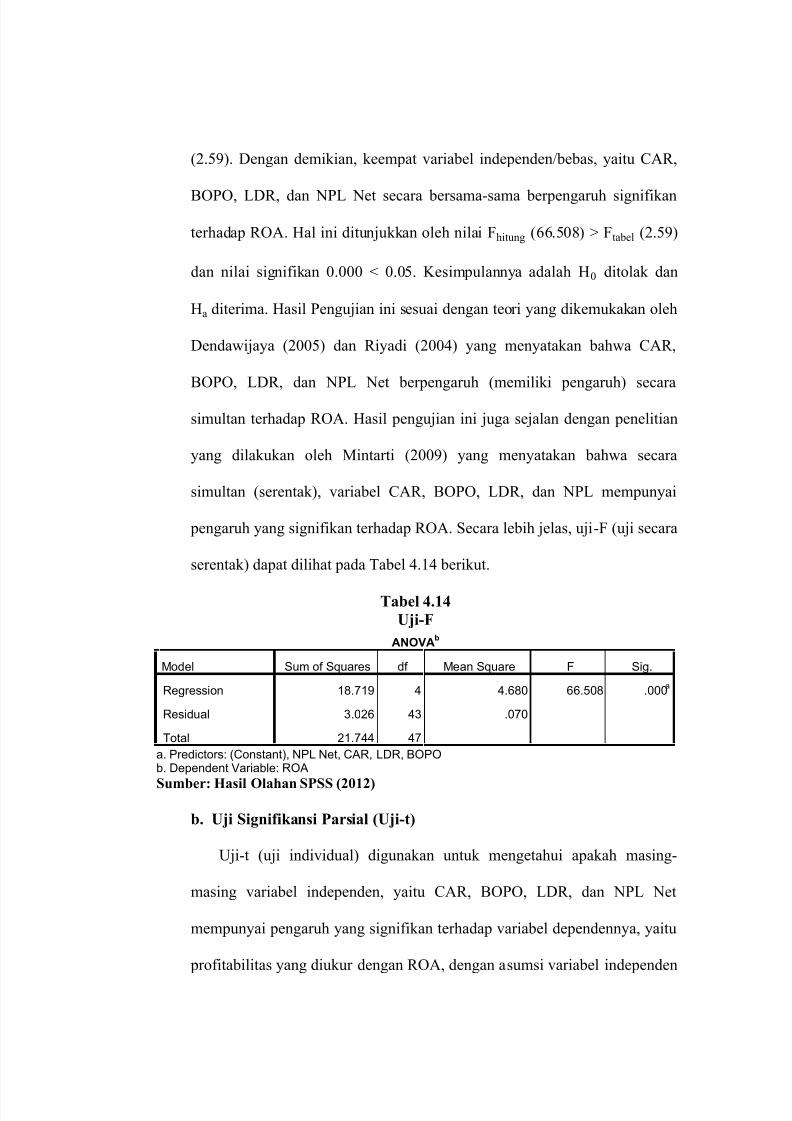

4.14 Uji-F .................................................................................. 81

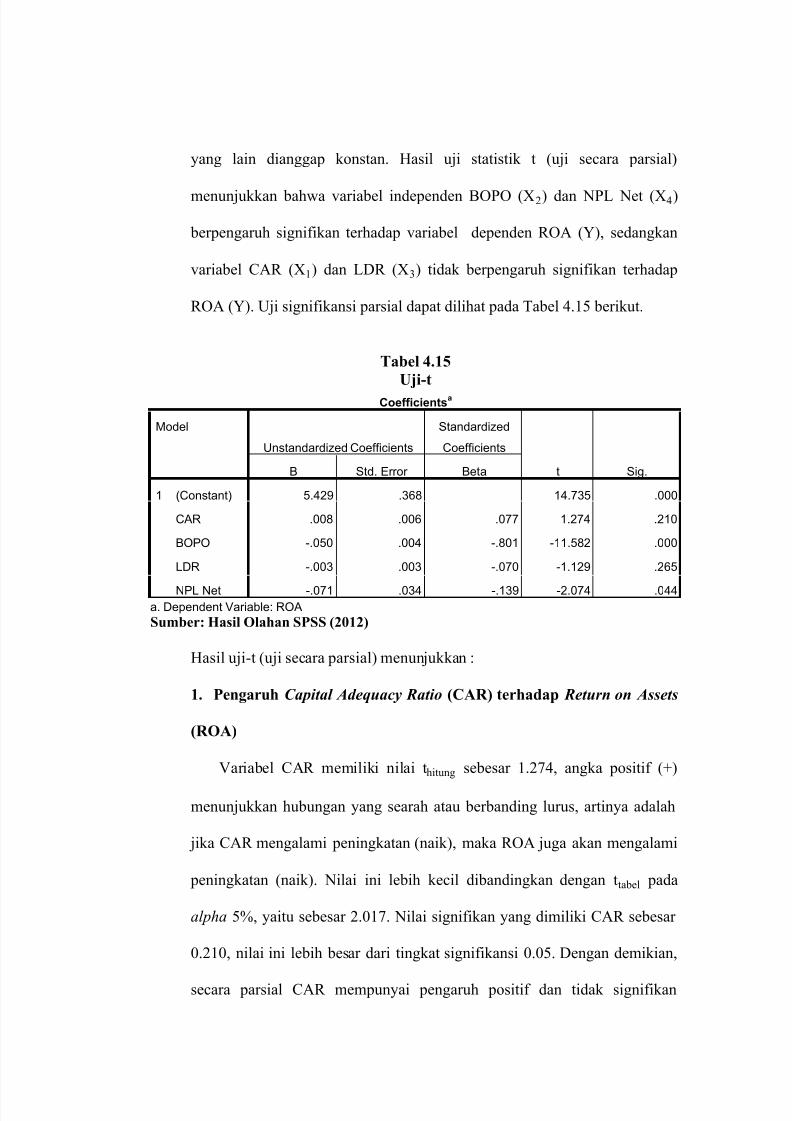

4.15 Uji-t ................................................................................... 82

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 13/122

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ............................................... 39

4.1 Histogram ................................................................. 71

4.2 Normal P-Plot ........................................................... 72

4.3 Scatterplot ................................................................ 73

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 14/122

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perbankan adalah segala sesuatu yang berkaitan dengan bank, mencakup

kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan

usahanya. Perbankan memiliki kedudukan yang strategis, yakni sebagai

penunjang kelancaran sistem pembayaran, pelaksanaan kebijakan moneter dan

pencapaian stabilitas sistem keuangan sehingga diperlukan perbankan yang sehat

transparan, dan dapat dipertanggungjawabkan.

Saat ini perbankan Indonesia menghadapi perkembangan perekonomian

nasional yang senantiasa bergerak cepat, kompetitif, dan terintegrasi dengan

tantangan yang semakin kompleks. Oleh karena itu, bank harus dapatmenunjukkan kinerja yang optimal serta menciptakan daya saing yang tinggi,

diantaranya dengan menjaga tingkat profitabilitasnya yang tinggi serta

meningkatkan kemampuannya dalam menghasilkan laba, sehingga bank sebagai

lembaga perantara yang dipercaya untuk mengumpulkan dana dan

menyalurkannya kembali ke masyarakat, mampu bertahan dan terus berkembang.

Tingkat profitabilitas yang tinggi dapat menjadi salah satu indikator naiknya

kepercayaan masyarakat kepada bank yang bersangkutan.

Krisis ekonomi yang melanda Indonesia pada tahun 1997 merupakan

penyebab utama terjadinya krisis perbankan. Pada bulan November 1997,

pemerintah melikuidasi sebanyak 16 bank swasta nasional. Tindakan ini mendapat

tanggapan negatif dari masyarakat dengan mengambil dananya di bank tertentu

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 15/122

yang diisukan akan dilikuidasi. Kepercayaan masyarakat terhadap industri

perbankan Indonesia pun menjadi turun. Akibatnya, terjadi penarikan dana dalam

waktu yang bersamaan (rush) secara besar-besaran, terutama pada Bank Danamon

dan BCA yang berakibat bank tersebut diambil alih oleh pemerintah.

Hadad et al (2003), melakukan penelitan mengenai indikator awal krisis

perbankan dan menyatakan bahwa penarikan dana masyarakat secara besar-

besaran dalam waktu yang bersamaan (singkat) memberikan dampak negatif pada

aspek likuiditas (LDR) bank. Hal ini apabila tidak segera ditangani akan

menimbulkan permasalahan lanjutan berupa permasalahan solvabilitas (CAR)

karena bank akan terpaksa memberikan insentif bunga simpanan yang sangat

tinggi untuk mempertahankan simpanan masyarakat dan seringkali insentif jauh

berada diatas kemampuan bank. Dengan pendapatan yang relatif terbatas, struktur

biaya bunga yang tinggi akan mengurangi profitabilitas (ROA) bank bahkan

mengakibatkan kerugian yang luar biasa.

Pada masa menjelang krisis perbankan, banyak bank swasta nasional yang

terlalu bebas atau kurang berhati-hati dalam memberikan dana kredit kepada

sektor-sektor swasta. Kondisi yang demikian menyebabkan besarnya kredit

bermasalah (NPL) dan tingginya angka kredit macet yang diderita oleh bank.Salah satu implikasi bagi bank sebagai akibat dari timbulnya kredit bermasalah

tersebut adalah hilangnya kesempatan untuk memperoleh income (pendapatan)

dari kredit yang diberikannya, sehingga mengurangi perolehan laba dan

berpengaruh buruk bagi profitabilitas (ROA) bank (Dendawijaya, 2005).

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 16/122

Kinerja/ performance adalah prestasi yang diperlihatkan ataupun dicapai

oleh perusahaan dalam periode tertentu yang mencerminkan kondisi kesehatan

suatu perusahaan. Salah satu bentuk informasi akuntansi yang penting yaitu

berupa rasio-rasio keuangan suatu perusahaan untuk suatu periode tertentu.

Dengan rasio-rasio keuangan tersebut akan tampak dengan jelas berbagai

indikator keuangan yang dapat mengungkapkan posisi, kondisi keuangan suatu

perusahaan (bank) maupun performance yang telah dicapai oleh perusahaan

(bank) bersangkutan untuk suatu periode tertentu. Dari berbagai indikator

keuangan tersebut, pihak manajemen bank akan dapat segera mengambil

kebijaksanaan yang penting untuk memperbaiki posisi kondisi maupun

performance dari bank yang dikelolanya (Muljono, 2002).

Ukuran profitabilitas yang digunakan untuk mengukur kinerja keuangan

pada industri perbankan adalah Return on Assets (ROA). Return on Assets (ROA)

penting bagi bank karena rasio ini digunakan untuk mengukur kemampuan dan

efektivitas bank didalam memperoleh atau menghasilkan keuntungan dalam

kegiatan operasi dengan memanfaatkan aktiva/aset yang dimilikinya. Return on

Assets (ROA) yang semakin besar menunjukkan kinerja keuangan yang semakin

baik, karena tingkat pengembalian (return) semakin besar (Siamat, 2005). Apabila Return on Assets (ROA) meningkat, berarti profitabilitas bank meningkat.

Kinerja bank dapat dinilai dari beberapa rasio keuangan bank, diantaranya

adalah Capital Adequacy Ratio (CAR), Biaya Operasional terhadap Pendapatan

Operasional (BOPO), Loan to Deposit Ratio (LDR), dan Non Performing Loan

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 17/122

(NPL). Rasio-rasio tersebut juga mempengaruhi tinggi rendahnya profitablitas

(ROA) bank (Siamat, 2005).

Dalam rangka memperkuat pondasi keuangan perbankan dimasa

mendatang, Bank Indonesia telah menerbitkan peraturan Bank Indonesia nomor:

7/15/PBI/2005 yang dikeluarkan pada tanggal 1 Juli 2005. “Melalui peraturan

tersebut, BI menginstruksikan kepada bank untuk memenuhi modal minimum

sebesar 80 milyar rupiah pada tahun 2007 dan 100 milyar rupiah pada akhir tahun

2010 untuk menjaga tingkat kesehatan perbankan. Terkait dengan terbitnya

peraturan tersebut, salah satu upaya yang dilakukan pihak bank untuk mendukung

kenaikan modal bank adalah meningkatkan efisiensi kinerja perbankan dalam

memperoleh laba lewat penyaluran kredit yang pengembaliannya diharapkan

lancar.

Jumlah modal yang dimiliki bank mempengaruhi kemampuan bank dalam

memperoleh keuntungan. Rasio yang umum digunakan untuk menilai kecukupan

modal bank adalah Capital Adequacy Ratio (CAR) (Siamat, 2005:290). Semakin

tinggi rasio ini, maka semakin kuat kemampuan bank untuk menanggung

kerugian dari setiap kredit yang berisiko. Dengan meningkatnya rasio ini, maka

akan berpengaruh pada meningkatnya laba suatu bank, karena kerugian-kerugianyang ditanggung bank dapat diserap oleh modal yang dimiliki oleh bank tersebut.

Laba merupakan komponen pembentuk rasio Return on Assets (ROA), jadi

semakin besar CAR akan berpengaruh kepada semakin besarnya Return on Assets

(ROA) bank tersebut (Muljono, 2002).

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 18/122

Tingginya persaingan bisnis perlu disikapi dengan meningkatkan efisiensi.

Upaya peningkatan efisiensi dilakukan dalam lingkup yang luas, diantaranya

melalui pengelolaan biaya secara efisien untuk menghasilkan peningkatan biaya

operasional yang minimal dan pengembangan sumber daya manusia. Menurut

Riyadi (2004), Biaya Operasional terhadap Pendapatan Operasional (BOPO)

merupakan rasio yang digunakan untuk mengukur tingkat efisiensi dan

kemampuan bank dalam kegiatan operasinya. Semakin rendah rasio BOPO berarti

semakin baik kinerja manajemen bank tersebut, karena lebih efisien dalam

menggunakan sumber daya yang ada di perusahaan. Jika rasio BOPO semakin

meningkat berarti biaya operasi semakin besar, sehingga pada akhirnya Return on

Assets (ROA) bank menurun.

LDR menggambarkan kemampuan bank membayar kembali penarikan

yang dilakukan oleh nasabah deposan dengan mengandalkan kredit yang

diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini, semakin rendah

kemampuan likuiditas bank (Simorangkir, 2004:147). Besarnya jumlah kredit

yang disalurkan akan menentukan laba bank. Peningkatan LDR berarti dana yang

disalurkan dalam bentuk kredit semakin besar sehingga pendapatan bunga

bertambah dan laba bank akan meningkat. Peningkatan laba tersebutmengakibatkan ROA semakin tinggi. Jika bank tidak mampu menyalurkan kredit

sementara dana yang terhimpun banyak maka akan menyebabkan bank tersebut

mengalami kerugian (Kasmir, 2007).

Rasio NPL digunakan untuk mengukur kemampuan manajemen bank

dalam mengelola kredit bermasalah yang diberikan oleh bank. Risiko kredit yang

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 19/122

diterima oleh bank merupakan salah satu risiko usaha bank, yang diakibatkan dari

ketidakpastian dalam pengembaliannya atau yang diakibatkan dari tidak

dilunasinya kembali kredit yang diberikan oleh pihak bank kepada debitur.

Semakin tinggi rasio ini, maka akan semakin buruk kualitas kredit bank yang

menyebabkan jumlah kredit bermasalah semakin besar dan menyebabkan

kerugian, sebaliknya jika semakin rendah NPL maka laba atau profitabilitas

(ROA) bank tersebut akan semakin meningkat (Hasibuan, 2007).

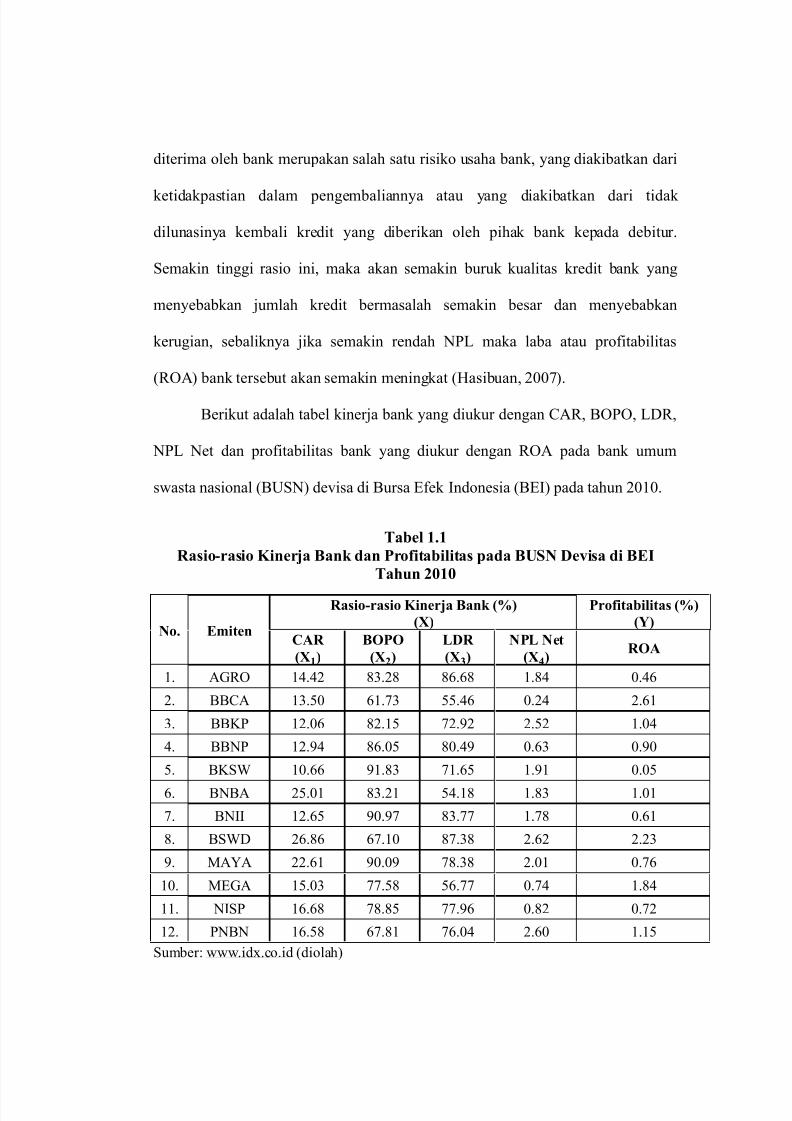

Berikut adalah tabel kinerja bank yang diukur dengan CAR, BOPO, LDR,

NPL Net dan profitabilitas bank yang diukur dengan ROA pada bank umum

swasta nasional (BUSN) devisa di Bursa Efek Indonesia (BEI) pada tahun 2010.

Tabel 1.1

Rasio-rasio Kinerja Bank dan Profitabilitas pada BUSN Devisa di BEI

Tahun 2010

Sumber: www.idx.co.id (diolah)

No. Emiten

Rasio-rasio Kinerja Bank (%)

(X)

Profitabilitas (%)

(Y)

CAR

(X1)

BOPO

(X2)

LDR

(X3)

NPL Net

(X4)ROA

1. AGRO 14.42 83.28 86.68 1.84 0.46

2. BBCA 13.50 61.73 55.46 0.24 2.61

3. BBKP 12.06 82.15 72.92 2.52 1.04

4. BBNP 12.94 86.05 80.49 0.63 0.90

5. BKSW 10.66 91.83 71.65 1.91 0.05

6. BNBA 25.01 83.21 54.18 1.83 1.01

7. BNII 12.65 90.97 83.77 1.78 0.61

8. BSWD 26.86 67.10 87.38 2.62 2.23

9. MAYA 22.61 90.09 78.38 2.01 0.76

10. MEGA 15.03 77.58 56.77 0.74 1.84

11. NISP 16.68 78.85 77.96 0.82 0.72

12. PNBN 16.58 67.81 76.04 2.60 1.15

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 20/122

Pada Tabel 1.1 dapat dilihat bahwa emiten BSWD memiliki nilai CAR

yang tertinggi, yaitu 26.86% dan memiliki nilai ROA sebesar 2.23%. Sementara

itu, emiten BBCA yang memiliki nilai CAR lebih rendah dari emiten BSWD,

yaitu sebesar 13.50% justru memiliki nilai ROA yang lebih tinggi, yaitu sebesar

2.61%. Hal ini bertentangan dengan teori yang ada yang menyatakan bahwa

semakin besar nilai CAR akan berpengaruh kepada semakin besarnya ROA.

Demikian juga dengan teori yang menyatakan bahwa LDR berbanding lurus

dengan ROA bank, tidak selalu benar. Emiten BSWD memiliki nilai LDR yang

tertinggi, yaitu sebesar 87.38%. Emiten BBCA yang memiliki nilai LDR hanya

sebesar 55.46%, justru memiliki nilai ROA yang lebih tinggi dari emiten BSWD,

yaitu sebesar 2.61%. Demikian juga dengan teori yang menyatakan bahwa rasio

NPL berbanding terbalik dengan rasio ROA. Emiten BSWD yang memiliki nilai

NPL Net (2.62%) lebih tinggi dari nilai NPL Net emiten MAYA (2.01%), justru

memiliki nilai ROA yang juga lebih tinggi dari emiten MAYA. Hal ini

bertentangan dengan teori yang ada. Fenomena ini menarik untuk diteliti lebih

lanjut.

Berdasarkan latar belakang masalah yang telah dikemukakan, maka

penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Kinerja

Bank terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa

Efek Indonesia”.

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 21/122

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya,

perumusan masalah dalam penelitian ini adalah sebagai berikut.

“Bagaimana pengaruh CAR, BOPO, LDR, dan NPL Net terhadap Profitabilitas

(ROA) bank umum swasta nasional (BUSN) devisa di Bursa Efek Indonesia?”

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui dan

menganalisis pengaruh CAR, BOPO, LDR, dan NPL Net terhadap Profitabilitas

(ROA) bank umum swasta nasional (BUSN) devisa di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah:

1. Bagi Perusahaan (Emiten)

Sebagai bahan pertimbangan dan informasi kepada pihak manajemen

ataupun pengambil kebijakan dari perusahaan (bank umum swasta

nasional devisa) dalam menetapkan kebijakan selanjutnya dalam rangka

meningkatkan kinerja keuangan, khususnya profitabilitas bank.

2. Bagi PenelitiPenelitian ini bermanfaat untuk meningkatkan wawasan dan pengetahuan

peneliti dalam bidang manajemen keuangan bank.

3. Bagi Akademisi

Hasil penelitian ini diharapkan dapat memberikan pengetahuan dan dapat

menjadi acuan, perbandingan, dan referensi untuk penelitian selanjutnya.

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 22/122

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Bank

Istilah bank berasal dari bahasa Italia, yaitu banco yang artinya meja atau

tempat untuk menukarkan uang. Pengertian bank menurut Undang-Undang RI

No. 10 Tahun 1998 tentang perubahan atas Undang-Undang No. 7 Tahun 1992

tentang Perbankan, bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak.

Berdasarkan definisi bank tersebut, dapat disimpulkan bahwa kegiatanutama bank ada dua, yaitu menghimpun/ funding dana dan menyalurkan/lending

dana. Kegiatan menghimpun dana maksudnya adalah mengumpulkan atau

mencari dana (uang) dari masyarakat luas dalam bentuk simpanan. Simpanan

dalam pengertian Undang-Undang No. 10 Tahun 1998 adalah dana yang

dipercayakan masyarakat kepada bank berdasarkan perjanjian penyimpanan

dana dalam bentuk giro, deposito, sertifikat deposito, tabungan, dan/atau bentuk

lainnya yang dipersamakan dengan itu. Strategi bank dalam menghimpun dana

adalah dengan memberikan rangsangan berupa balas jasa yang menarik dan

menguntungkan berupa bunga, cendera mata, hadiah, pelayanan, atau balas jasa

lainnya.

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 23/122

Uang yang disimpan di bank memiliki jangka waktu tertentu sampai

diminta kembali oleh pemiliknya. Oleh karena itu, bank dapat memanfaatkan

uang tersebut dengan jalan menyalurkannya kembali kepada pihak lain yang

memerlukannya dalam bentuk pinjaman (kredit). Dalam pemberian kredit,

disamping dikenakan bunga, bank juga mengenakan jasa pinjaman kepada

penerima kredit (debitur) dalam bentuk biaya administrasi serta biaya provisi

dan komisi. Kredit berasal dari bahasa Latin, yaitu credere yang artinya

kepercayaan. Bank meminjamkan uang kepada pihak lain karena bank percaya

uangnya akan dikembalikan.

Selain itu, bank juga memberikan jasa-jasa atau pelayanan bank lainnya

( services) terutama untuk mendukung kelancaran kegiatan menghimpun dan

menyalurkan dana, antara lain: jasa setoran seperti telepon, listrik, air, ataupun

uang kuliah, jasa pengiriman uang (transfer ) baik secara manual ataupun secara

online, jasa penjualan mata uang asing (valas), jasa penagihan (inkaso), jasa

kliring (clearing ), jasa letter of credit (L/C), jasa penyimpanan dokumen,

barang, dan surat berharga ( safe deposit box), jasa penukaran uang (money

changer ), serta memberikan jasa/pelayanan dalam penarikan tunai atau

pembayaran transaksi dengan menggunakan transaksi kartu ATM (automated

teller machine), kartu debit (debit card ), dan kartu kredit (credit card ).

2.1.2 Peranan Bank

Bank telah menempati posisi sentral dalam perekonomian modern. Dengan

demikian, hampir seluruh keperluan setiap orang dan segenap lapisan

masyarakat dalam kegiatan perekonomian terkait dengan perbankan. Posisinya

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 24/122

yang strategis dalam bidang ekonomi itu terutama berakar dari dua peranan

pokoknya, yaitu sebagai berikut.

a. Sebagai lembaga intermediasi, kegiatan bank adalah menghimpun dana-

dana dari masyarakat dan menyalurkannya kembali kepada masyarakat.

Peranannya ini telah mengubah penggunaan dana-dana masyarakat

tersebut menjadi lebih produktif. Hal itu dimungkinkan karena dana-dana

berlebih yang dimiliki sebagian masyarakat yang dihimpun oleh

perbankan itu diinvestasikan kembali dalam kegiatan produktif. Kegiatan

produktif itu dapat berupa pembangunan industri, perdagangan serta

investasi pada prasarana ekonomi.

b. Peranan bank sebagai lembaga penyelenggara dan penyedia layanan jasa-

jasa di bidang keuangan serta lalu lintas pembayaran maupun pemberian

jasa-jasa keuangan lainnya. Peranannya ini telah berkembang menjadi

wahana yang mendukung, mendorong, dan mengakomodasi tumbuh

kembangnya kegiatan investasi, produksi, serta konsumsi barang dan jasa

bagi masyarakat.

Dengan peranannya yang strategis dan dominan itu, bank telah menjadi

lembaga yang turut memengaruhi perkembangan perekonomian suatu negara.Prestasi maupun kinerja yang buruk dari perbankan akan dengan sendirinya turut

memberi andil bagi kinerja, maupun pertumbuhan ekonomi suatu negara.

Tumbuh kembang dan sehatnya perekonomian suatu negara sebagian besar

tergantung pada kesehatan perbankan di negara tersebut (Ali, 2006:355).

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 25/122

Seperti layaknya kerja jantung dalam sistem tubuh kita yang mengatur

seluruh aliran darah dalam jumlah dan kualitas yang memadai, demikian juga

perbankan nasional berfungsi memelihara dan menjaga peredaran uang agar

memadai dalam mendanai berbagai kebutuhan perekonomian bangsa. Perbankan

sebagai industri keuangan, harus menjalankan bisnisnya berdasarkan prinsip-

prinsip kehatian ( prudential banking ) yang ekstra ketat di bawah pengawasan

langsung Bank Indonesia sebagai bank sentral. Perbankan harus dapat

memelihara kepercayaan masyarakat dengan pelayanan yang baik, ramah, cepat,

aman, cermat, dan tidak diskriminatif. Jika masyarakat tidak percaya, maka

runtuhlah bisnis perbankan. Masyarakat tidak akan segan-segan menarik

dananya dari bank walaupun mendengar kabar angin yang belum tentu benar

(Judisseno, 2005).

2.1.3 Jenis-Jenis Bank

Jenis atau bentuk bank (beserta jumlahnya hingga Desember 2011) di

Indonesia dapat dikelompokkan/dibedakan berdasarkan hal-hal sebagai berikut.

1. Jenis bank berdasarkan fungsinya, yaitu:

a. Bank sentral, yaitu Bank Indonesia;

b. Bank umum, berjumlah 120 perusahaan (bank);

c. Bank perkreditan rakyat (BPR), berjumlah 1.669 perusahaan

(bank).

2. Jenis bank berdasarkan kepemilikannya, yaitu:

a. Bank milik pemerintah (bank persero), berjumlah 4 perusahaan

(bank);

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 26/122

b. Bank milik pemerintah daerah (BPD), berjumlah 26 perusahaan

(bank);

c. Bank milik swasta nasional, berjumlah 66 perusahaan (bank);

d. Bank milik swasta campuran, berjumlah 14 perusahaan (bank);

e. Bank milik asing, berjumlah 10 perusahaan (bank).

3. Jenis bank berdasarkan ruang lingkup kegiatan operasinya/statusnya,

yaitu:

a. Bank devisa, berjumlah 36 perusahaan (bank);

b. Bank non devisa, berjumlah 30 perusahaan (bank).

4. Jenis bank berdasarkan pembayaran bunga atau pembagian hasil usaha,

yaitu:

a. Bank konvensional, berjumlah 120 perusahaan (bank);

b. Bank yang berdasarkan prinsip syariah (bank umum syariah),

jumlahnya ada 11 perusahaan (bank).

2.1.4 Laporan keuangan Bank

Setiap perusahaan, baik bank maupun nonbank pada periode tertentu akan

melaporkan semua kegiatan keuangannya dalam bentuk laporan keuangan.

Laporan keuangan ini bertujuan untuk memberikan informasi keuangan

perusahaan, baik kepada pemilik, manajemen, maupun pihak luar (masyarakat)

yang berkepentingan terhadap laporan tersebut. Laporan keuangan bank

menunjukkan kondisi keuangan bank secara keseluruhan yang menunjukkan

bagaimana kondisi bank yang sesungguhnya, termasuk kelemahan dan kekuatan

yang dimiliki dan kinerja manajemen bank selama satu periode sehingga pihak

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 27/122

manajemen dapat memperbaiki kelemahan yang ada serta mempertahankan

kekuatan yang dimiliki.

Untuk dapat memberikan gambaran yang jelas mengenai sifat dan

perkembangan bank dari waktu ke waktu maka laporan keuangan disajikan

secara komparatif untuk 2 (dua) tahun terakhir. Laporan keuangan bank terdiri

atas: neraca, laporan komitmen dan kontinjensi, laporan laba rugi, laporan arus

kas, catatan atas laporan keuangan, dan laporan keuangan gabungan dan

konsolidasi.

a. Neraca

Neraca merupakan laporan yang menunjukkan posisi keuangan bank

pada tanggal tertentu. Posisi keuangan dimaksudkan adalah posisi aktiva

(harta), pasiva (kewajiban dan ekuitas) suatu bank. Dalam penyajiannya,

aktiva dan kewajiban dalam neraca bank tidak dikelompokkan menurut

lancar atau tidak lancar, namun sedapat mungkin tetap disusun menurut

tingkat likuiditas dan jatuh tempo. Setiap aktiva produktif disajikan di

neraca sebesar jumlah bruto dari tagihan atau penempatan bank dikurangi

dengan penyisihan penghapusan yang dibentuk untuk menutupi

kemungkinan kerugian yang timbul dari masing-masing aktiva produktif yang bersangkutan.

b. Laporan Komitmen dan Kontijensi

Laporan ini wajib disajikan secara sistematis sehingga dapat memberikan

gambaran mengenai proses komitmen dan kontijensi, baik yang bersifat

tagihan maupun kewajiban pada tanggal laporan. Komitmen adalah suatu

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 28/122

ikatan atau kontrak berupa janji yang tidak dapat dibatalkan secara

sepihak dan harus dilaksanakan apabila persyaratan yang disepakati

bersama dipenuhi. Kontijensi adalah tagihan atau kewajiban bank yang

kemungkinan timbulnya tergantung pada terjadi atau tidak terjadinya

satu atau lebih peristiwa di masa yang akan datang.

c. Laporan Laba Rugi

Merupakan laporan keuangan bank yang menggambarkan hasil usaha

bank dalam suatu periode tertentu. Perhitungan laba rugi bank wajib

disusun sedemikian rupa agar dapat memberi gambaran mengenai hasil

usaha bank dalam suatu periode tertentu. Laporan laba rugi bank pada

umumnya disusun dalam bentuk berjenjang (multiple step) yang

menggambarkan pendapatan atau beban yang berasal dari kegiatan utama

bank dan kegiatan lainnya. Cara penyajian laporan laba rugi bank antara

lain: wajib memuat secara rinci unsur pendapatan dan beban, unsur

pendapatan dan beban harus dibedakan antara pendapatan beban yang

berasal dari kegiatan operasional dan nonoperasional.

d. Laporan Arus Kas

Merupakan laporan yang menunjukkan semua aspek yang berkaitandengan kegiatan bank yang disusun berdasarkan kas selama periode

laporan dan harus menunjukkan semua aspek penting dari kegiatan bank

tanpa memandang apakah transaksi tersebut berpengaruh langsung pada

kas.

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 29/122

e. Catatan Atas Laporan Keuangan

Merupakan laporan yang berisi catatan tersendiri mengenai posisi devisa

neto, menurut jenis mata uang dan aktivitas lainnya. Bank wajib

mengungkapkan dalam catatan tersendiri mengenai posisi devisa neto

menurut jenis mata uang serta aktivitas-aktivitas lain seperti kegiatan

wali amanat, penitipan harta dan penyaluran kredit pengelolaan.

f. Laporan Keuangan Gabungan dan Konsolidasi

Laporan gabungan merupakan laporan dari seluruh cabang-cabang bank

yang bersangkutan baik yang ada di dalam negeri maupun di luar negeri.

Sedangkan laporan konsolidasi merupakan laporan bank yang

bersangkutan dengan anak perusahaannya.

Menurut Kasmir (2007:240), secara umum tujuan pembuatan laporan

keuangan suatu bank sebagai berikut:

1. Memberikan informasi keuangan tentang jumlah aktiva dan jenis-jenis

aktiva yang dimiliki.

2. Memberikan informasi keuangan tentang jumlah kewajiban dan jenis-

jenis kewajiban baik jangka pendek (lancar) maupun jangka panjang.

3. Memberikan informasi keuangan tentang jumlah modal dan jenis-jenismodal pada bank tertentu.

4. Memberikan informasi tentang hasil usaha yang tercermin dari jumlah

pendapatan yang diperoleh dan sumber-sumber pendapatan bank

tersebut.

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 30/122

5. Memberikan informasi keuangan tentang jumlah biaya-biaya yang

dikeluarkan berikut jenis-jenis biaya yang dikeluarkan dalam periode

tertentu.

6. Memberikan informasi tentang perubahan-perubahan yang terjadi dalam

aktiva, kewajiban, dan modal.

7. Memberikan informasi tentang kinerja manajemen dalam suatu periode

dari hasil laporan keuangan yang disajikan.

2.1.5 Rasio Keuangan Bank

Rasio keuangan bank adalah hasil perhitungan antara dua macam data

keuangan bank yang digunakan untuk menjelaskan hubungan antara kedua data

keuangan tersebut yang pada umumnya dinyatakan secara numerik, baik dalam

persentase atau kali. Hasil perhitungan rasio ini dapat digunakan untuk

mengukur kinerja keuangan bank pada periode tertentu, dan dapat dijadikan

tolak ukur untuk menilai tingkat kesehatan bank selama periode keuangan

tersebut (Riyadi, 2004:137).

Sumber utama indikator yang dijadikan dasar penilaian perusahaan adalah

laporan keuangan yang bersangkutan. Berdasarkan laporan keuangan perusahaan

tersebut, dapat dihitung sejumlah rasio keuangan yang lazim dijadikan dasar

penilaian kinerja perusahaan. Analisis rasio keuangan perusahaan merupakan

salah satu alat untuk memperkirakan atau mengetahui kinerja perusahaan.

Apabila kinerja perusahaan meningkat, maka nilai perusahaan akan semakin

tinggi. Selain itu, dengan analisis rasio keuangan akan dapat diketahui jika suatu

perusahaan melakukan penyimpangan (Hariyani, 2010).

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 31/122

Rasio keuangan menjadi salah satu alat yang digunakan oleh para

pengambil keputusan baik bagi pihak internal maupun eksternal dalam

menentukan kebijakan berikutnya. Bagi pihak eksternal terutama kreditor dan

investor, rasio keuangan dapat digunakan dalam menentukan apakah suatu

perusahaan wajar untuk diberikan kredit atau untuk dijadikan lahan investasi

yang baik. Bagi pihak manajemen, rasio keuangan dapat dijadikan alat untuk

memprediksi kondisi keuangan perusahaan di masa yang akan datang.

Rasio-rasio keuangan perbankan yang digunakan dalam penelitian ini

adalah Return on Assets (ROA), Capital Adequacy Ratio (CAR), Biaya

Operasional terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio

(LDR), dan Non Performing Loan (NPL).

2.1.5.1 Return on Assets (ROA)

Rasio ini menunjukkan tingkat efisiensi pengelolaan aset yang dilakukan

oleh bank yang bersangkutan. Semakin besar ROA suatu bank, semakin besar

pula tingkat tingkat keuntungan yang dicapai bank tersebut dan semakin baik

pula posisi bank tersebut dari segi penggunaan aset. Sumber dana terbesar yang

digunakan bank bagi kelangsungan operasional bank adalah berasal dari

masyarakat. Oleh sebab itu, Bank Indonesia sebagai pembina dan pengawas

perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur

dengan aset yang dananya sebagian besar berasal dari simpanan dana

masyarakat, yakni Return on Assets (ROA), dalam menilai kondisi kesehatan

bank. Sesuai dengan ketentuan Bank Indonesia, ROA bank ditetapkan minimal

1,25% (Mintarti, 2009). ROA merupakan indikator kepercayaan masyarakat

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 32/122

kepada perbankan terhadap pengelolaan aset bank. Selain itu, ROA bank juga

menjadi salah satu ukuran untuk melihat kinerja keuangan perbankan. Semakin

tinggi rasio ini, maka semakin baik produktivitas aset dalam memperoleh

keuntungan. Semakin besar ROA bank, maka akan menunjukkan kinerja

keuangan bank yang semakin baik. Jika pihak bank dapat menjaga kinerjanya

dengan baik, terutama tingkat profitabilitas yang tinggi, maka kemungkinan nilai

saham dari bank yang bersangkutan akan ikut naik. Kenaikan tersebut

merupakan salah satu indikator naiknya kepercayaan masyarakat dan terutama

bagi para investor dalam menempatkan dana yang dimiliki pada bank yang

bersangkutan karena jaminan keamanan atas dana yang diinvestasikan semakin

besar. Profitabilitas bank merupakan hal yang terpenting karena dapat menjamin

kontinuitas berdirinya bank, menjadi tolak ukur tingkat kesehatan bank serta

tolak ukur baik atau buruknya manajemen bank, dapat meningkatkan daya saing

bank bersangkutan, meningkatkan kepercayaan masyarakat kepada bank, dan

dapat meningkatkan status bank bersangkutan (Hasibuan, 2007).

Menurut Dendawijaya (2005), Return on Assets merupakan perbandingan

antara laba bersih (laba setelah pajak) dengan total aktiva. Dalam rangka

mengukur tingkat kesehatan bank, secara teoretis, laba yang diperhitungkanadalah laba setelah pajak, sedangkan dalam sistem CAMEL, laba yang

diperhitungkan adalah laba sebelum pajak. Semakin tinggi rasio ini maka

semakin baik produktivitas aset dalam memperoleh keuntungan bersih. Return

on Assets (ROA) dapat diformulasikan sebagai berikut (Dendawijaya, 2005):

ROA =Laba Bersih

Total Aktiva× 100%

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 33/122

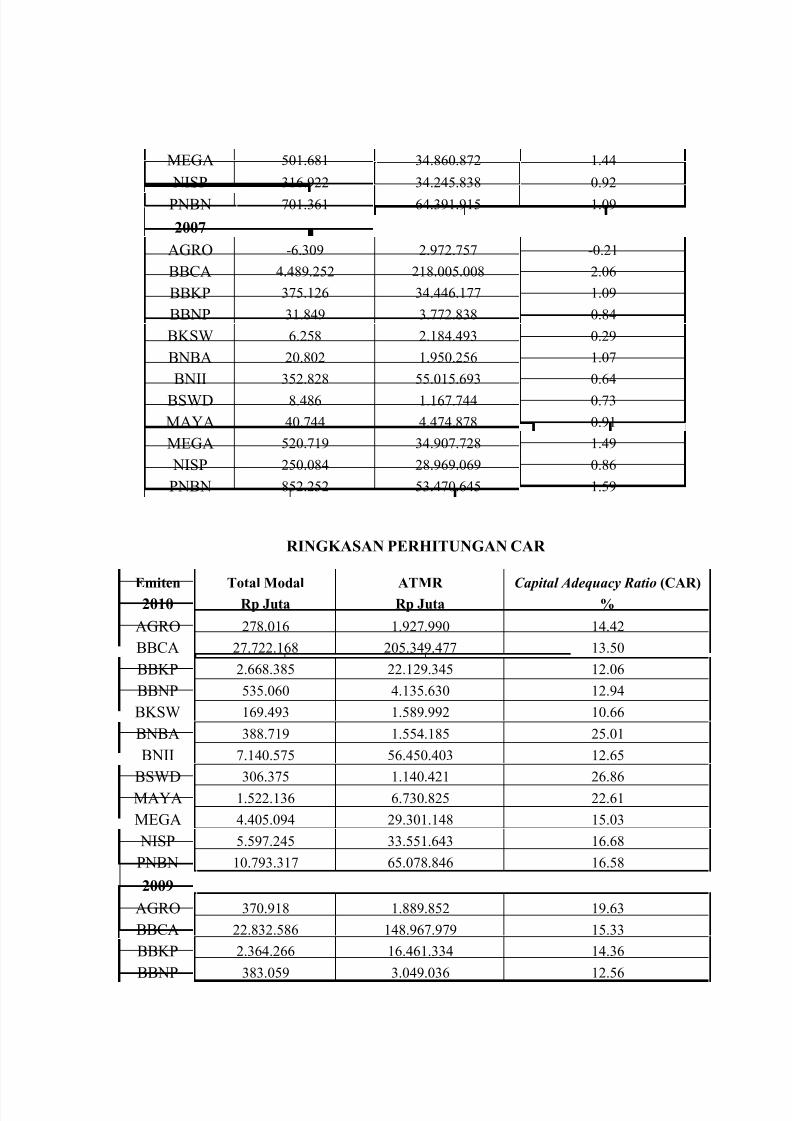

2.1.5.2 Capital Adequacy Ratio (CAR)

Rasio ini digunakan untuk mengetahui apakah permodalan bank yang ada

telah mencukupi untuk mendukung kegiatan bank yang dilakukan secara efisien,

apakah permodalan bank tersebut akan mampu menyerap kerugian-kerugian

yang tidak dapat dihindarkan, dan apakah kekayaan bank (kekayaan pemegang

saham) semakin besar atau semakin kecil (Muljono, 2002). Jika posisi modal

bank kuat, para penyimpan (deposan) suatu bank dengan sendirinya tidak merasa

was-was atau bimbang terhadap risiko seandainya simpanannya tidak dapat

dilunasi oleh bank tersebut. Modal besar yang dimiliki bank akan senantiasa

menutupinya, jika terjadi kerugian atau risiko di dalam bank (Simorangkir,

2004:153).

Modal merupakan faktor penting dalam rangka mengembangkan usaha

bank dan menampung risiko kerugian. Penggunaan modal bank dimaksudkan

untuk memenuhi segala kebutuhan guna menunjang kegiatan operasi bank.

Modal sangat diperlukan oleh bank sebagai modal kerja, menjaga kelancaran

likuiditas (penjamin likuiditas), membiayai operasi, alat untuk ekspansi usaha,

dan juga sebagai alat untuk menjaga kepercayaan para nasabah (deposan) bank

atas dana yang telah mereka simpan ataupun investasikan pada bank tersebut.Unsur kepercayaan ini sangat diperlukan oleh pemilik bank karena menyangkut

kepentingan nilai perusahaan. Dengan demikian, kelangsungan hidup suatu bank

sangat berkaitan erat dengan posisi permodalannya. Besar dan kecilnya modal

yang dimiliki suatu bank berpengaruh terhadap tinggi rendahnya kepercayaan

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 34/122

dan loyalitas para nasabah dan juga berperan dalam menetukan kebijakan

manejemen bank di masa yang akan datang.

Ketentuan modal minimum bank yang berlaku di Indonesia mengikuti

standar Bank for International Settlement (BIS). Berdasarkan Peraturan BI

Nomor: 3/21/PBI/2001 Tahun 2001, Bank Indonesia mewajibkan setiap bank

umum menyediakan modal minimum sebesar 8% dari aktiva tertimbang menurut

risiko (ATMR). Bank yang tidak dapat memenuhi ketentuan tersebut akan

ditempatkan dalam pengawasan khusus. Ketetapan CAR sebesar 8% bertujuan

untuk menjaga kepercayaan masyarakat kepada perbankan, melindungi dana

pihak ketiga (dana masyarakat) pada bank bersangkutan, dan untuk memenuhi

ketetapan standar BIS. Bank Indonesia mengatur cara perhitungan ATMR yang

terdiri atas jumlah ATMR yang dihitung berdasarkan nilai masing-masing pos

aktiva pada neraca bank dikalikan dengan bobot risikonya masing-masing dan

ATMR yang dihitung berdasarkan nilai masing-masing pos aktiva pada rekening

administratif bank dikalikan dengan bobot risikonya masing-masing.

Menurut Kuncoro (2011:300), Capital Adequacy adalah kecukupan modal

yang menunjukkan kemampuan bank dalam mempertahankan modal yang

mencukupi dan kemampuan manajemen bank dalam mengidentifikasi,mengukur, mengawasi, dan mengontrol berbagai risiko yang timbul yang dapat

berpengaruh terhadap besarnya modal bank. Jika CAR = 8% atau > 8%, berarti

modal bank tersebut telah memenuhi ketentuan CAR, akan tetapi jika CAR <

8%, berarti modal bank tersebut belum memenuhi ketentuan CAR, jadi

manajemen bank harus menambah modal sebesar kekurangannya. Secara

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 35/122

teoretis, jika nilai CAR suatu bank tinggi, berarti bank tersebut akan mampu

membiayai operasi bank dan keadaan tersebut akan menguntungkan bagi bank

bersangkutan karena memberikan kontribusi yang cukup besar bagi

profitabilitas.

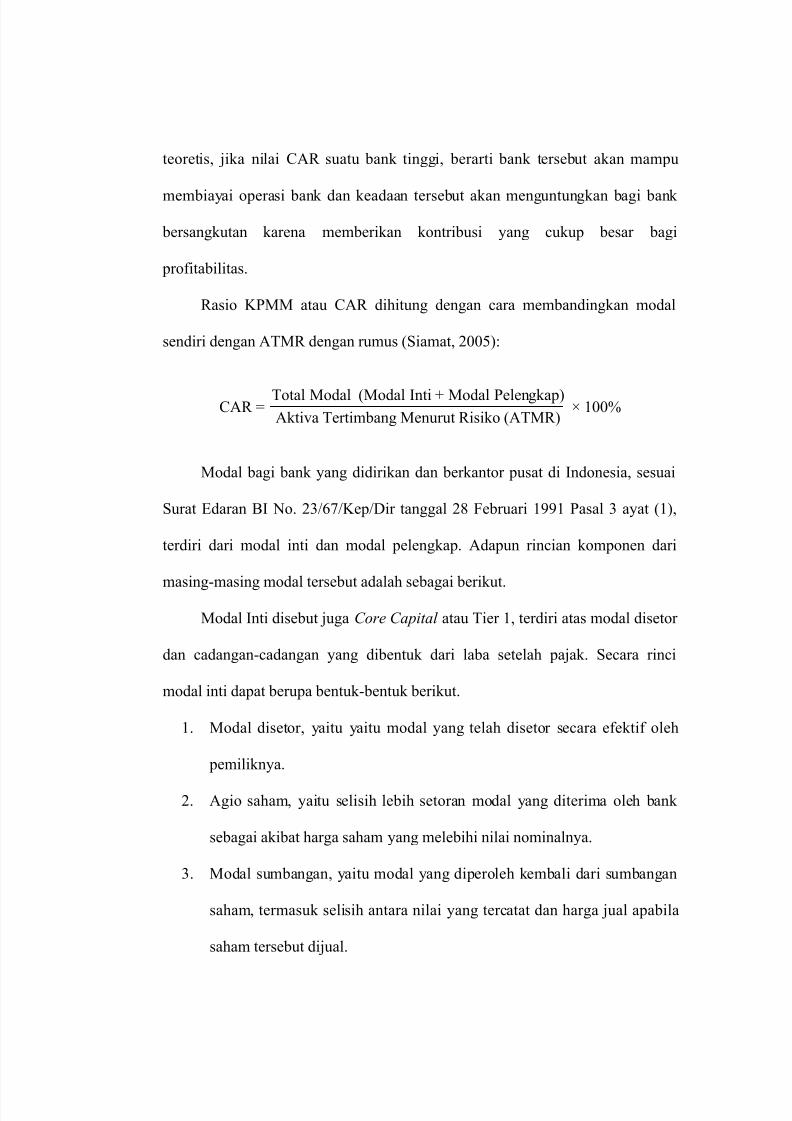

Rasio KPMM atau CAR dihitung dengan cara membandingkan modal

sendiri dengan ATMR dengan rumus (Siamat, 2005):

CAR = Total Modal (Modal Inti + Modal Pelengkap)Aktiva Tertimbang Menurut Risiko (ATMR)

× 100%

Modal bagi bank yang didirikan dan berkantor pusat di Indonesia, sesuai

Surat Edaran BI No. 23/67/Kep/Dir tanggal 28 Februari 1991 Pasal 3 ayat (1),

terdiri dari modal inti dan modal pelengkap. Adapun rincian komponen dari

masing-masing modal tersebut adalah sebagai berikut.Modal Inti disebut juga Core Capital atau Tier 1, terdiri atas modal disetor

dan cadangan-cadangan yang dibentuk dari laba setelah pajak. Secara rinci

modal inti dapat berupa bentuk-bentuk berikut.

1. Modal disetor, yaitu yaitu modal yang telah disetor secara efektif oleh

pemiliknya.

2. Agio saham, yaitu selisih lebih setoran modal yang diterima oleh bank

sebagai akibat harga saham yang melebihi nilai nominalnya.

3. Modal sumbangan, yaitu modal yang diperoleh kembali dari sumbangan

saham, termasuk selisih antara nilai yang tercatat dan harga jual apabila

saham tersebut dijual.

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 36/122

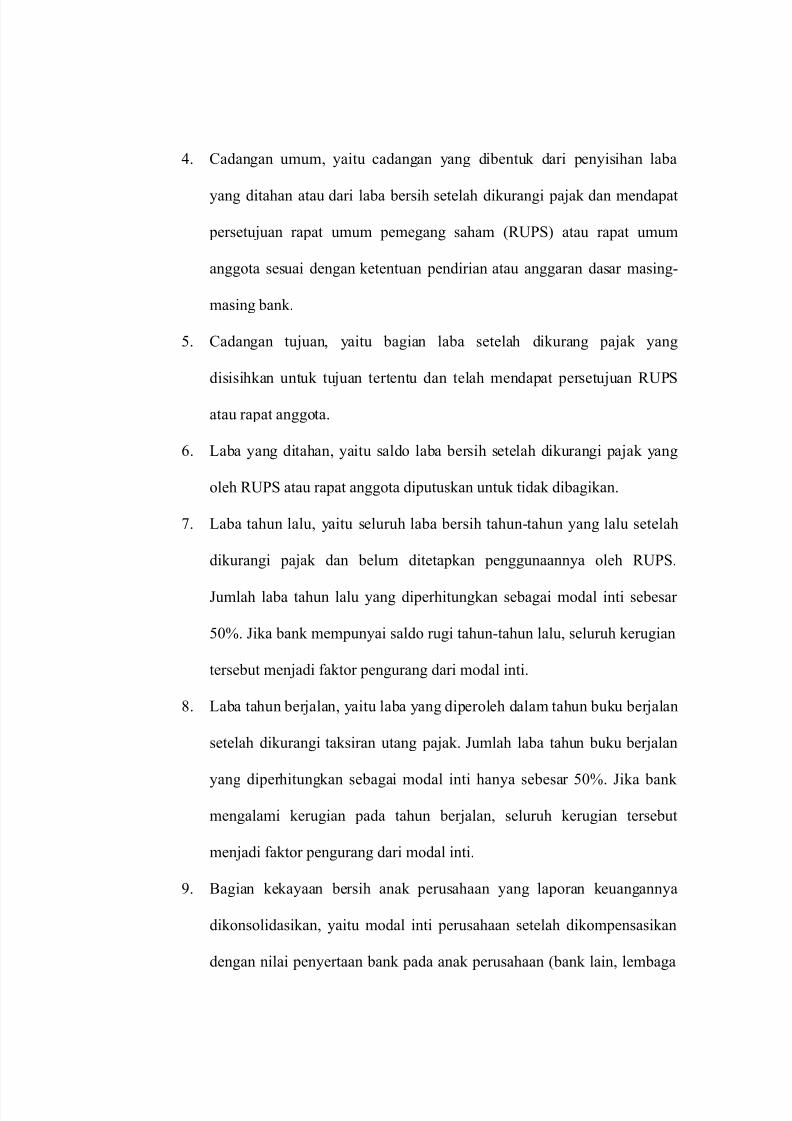

4. Cadangan umum, yaitu cadangan yang dibentuk dari penyisihan laba

yang ditahan atau dari laba bersih setelah dikurangi pajak dan mendapat

persetujuan rapat umum pemegang saham (RUPS) atau rapat umum

anggota sesuai dengan ketentuan pendirian atau anggaran dasar masing-

masing bank.

5. Cadangan tujuan, yaitu bagian laba setelah dikurang pajak yang

disisihkan untuk tujuan tertentu dan telah mendapat persetujuan RUPS

atau rapat anggota.

6. Laba yang ditahan, yaitu saldo laba bersih setelah dikurangi pajak yang

oleh RUPS atau rapat anggota diputuskan untuk tidak dibagikan.

7. Laba tahun lalu, yaitu seluruh laba bersih tahun-tahun yang lalu setelah

dikurangi pajak dan belum ditetapkan penggunaannya oleh RUPS.

Jumlah laba tahun lalu yang diperhitungkan sebagai modal inti sebesar

50%. Jika bank mempunyai saldo rugi tahun-tahun lalu, seluruh kerugian

tersebut menjadi faktor pengurang dari modal inti.

8. Laba tahun berjalan, yaitu laba yang diperoleh dalam tahun buku berjalan

setelah dikurangi taksiran utang pajak. Jumlah laba tahun buku berjalan

yang diperhitungkan sebagai modal inti hanya sebesar 50%. Jika bank mengalami kerugian pada tahun berjalan, seluruh kerugian tersebut

menjadi faktor pengurang dari modal inti.

9. Bagian kekayaan bersih anak perusahaan yang laporan keuangannya

dikonsolidasikan, yaitu modal inti perusahaan setelah dikompensasikan

dengan nilai penyertaan bank pada anak perusahaan (bank lain, lembaga

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 37/122

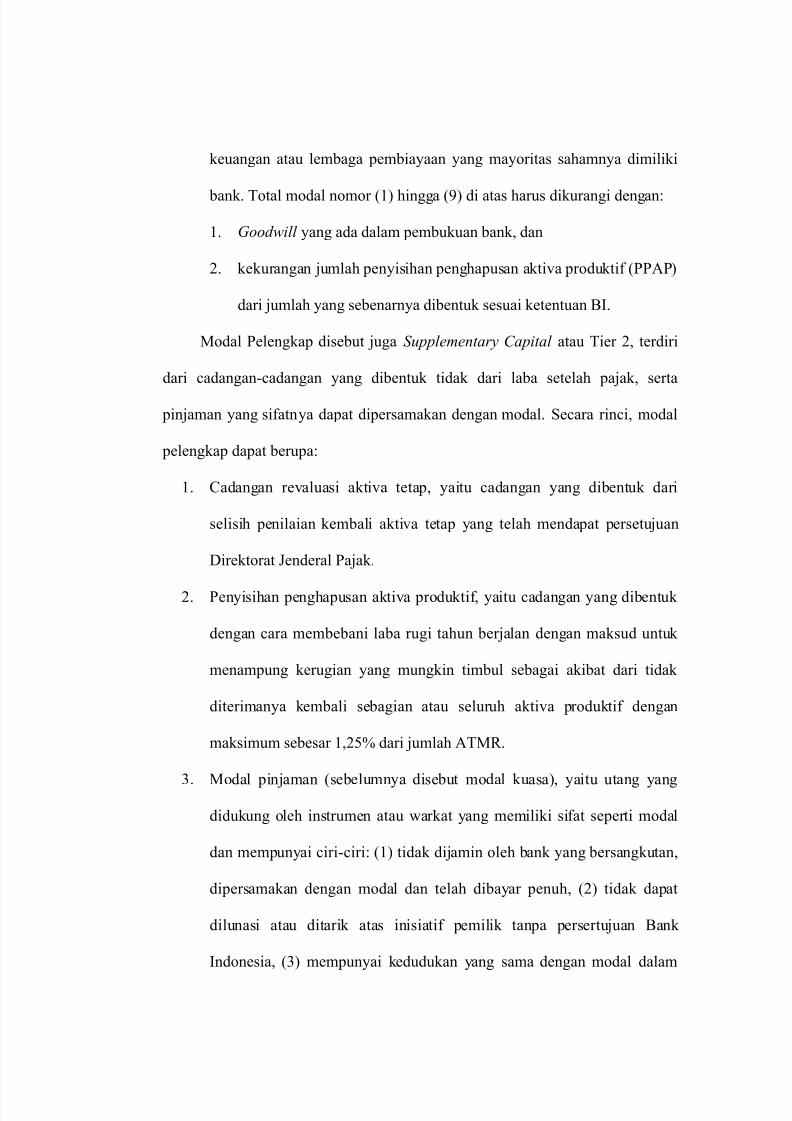

keuangan atau lembaga pembiayaan yang mayoritas sahamnya dimiliki

bank. Total modal nomor (1) hingga (9) di atas harus dikurangi dengan:

1. Goodwill yang ada dalam pembukuan bank, dan

2. kekurangan jumlah penyisihan penghapusan aktiva produktif (PPAP)

dari jumlah yang sebenarnya dibentuk sesuai ketentuan BI.

Modal Pelengkap disebut juga Supplementary Capital atau Tier 2, terdiri

dari cadangan-cadangan yang dibentuk tidak dari laba setelah pajak, serta

pinjaman yang sifatnya dapat dipersamakan dengan modal. Secara rinci, modal

pelengkap dapat berupa:

1. Cadangan revaluasi aktiva tetap, yaitu cadangan yang dibentuk dari

selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan

Direktorat Jenderal Pajak.

2. Penyisihan penghapusan aktiva produktif, yaitu cadangan yang dibentuk

dengan cara membebani laba rugi tahun berjalan dengan maksud untuk

menampung kerugian yang mungkin timbul sebagai akibat dari tidak

diterimanya kembali sebagian atau seluruh aktiva produktif dengan

maksimum sebesar 1,25% dari jumlah ATMR.

3. Modal pinjaman (sebelumnya disebut modal kuasa), yaitu utang yangdidukung oleh instrumen atau warkat yang memiliki sifat seperti modal

dan mempunyai ciri-ciri: (1) tidak dijamin oleh bank yang bersangkutan,

dipersamakan dengan modal dan telah dibayar penuh, (2) tidak dapat

dilunasi atau ditarik atas inisiatif pemilik tanpa persertujuan Bank

Indonesia, (3) mempunyai kedudukan yang sama dengan modal dalam

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 38/122

hal jumlah kerugian bank melebihi dana yang ditahan dan cadangan-

cadangan yang termasuk modal inti, meskipun bank belum dilikuidasi

dan (4) pembayaran bunga dapat ditangguhkan apabila bank dalam

keadaan rugi atau labanya tidak mendukung untuk membayar bunga

tersebut.

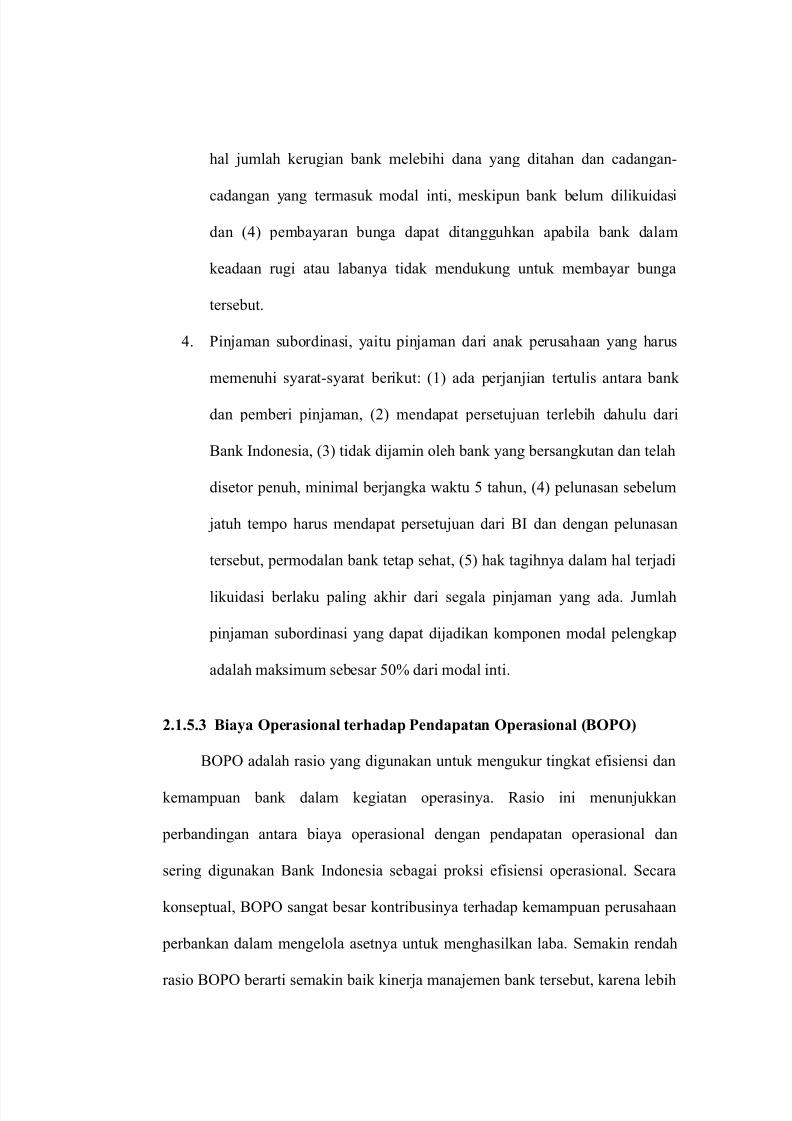

4. Pinjaman subordinasi, yaitu pinjaman dari anak perusahaan yang harus

memenuhi syarat-syarat berikut: (1) ada perjanjian tertulis antara bank

dan pemberi pinjaman, (2) mendapat persetujuan terlebih dahulu dari

Bank Indonesia, (3) tidak dijamin oleh bank yang bersangkutan dan telah

disetor penuh, minimal berjangka waktu 5 tahun, (4) pelunasan sebelum

jatuh tempo harus mendapat persetujuan dari BI dan dengan pelunasan

tersebut, permodalan bank tetap sehat, (5) hak tagihnya dalam hal terjadi

likuidasi berlaku paling akhir dari segala pinjaman yang ada. Jumlah

pinjaman subordinasi yang dapat dijadikan komponen modal pelengkap

adalah maksimum sebesar 50% dari modal inti.

2.1.5.3 Biaya Operasional terhadap Pendapatan Operasional (BOPO)

BOPO adalah rasio yang digunakan untuk mengukur tingkat efisiensi dan

kemampuan bank dalam kegiatan operasinya. Rasio ini menunjukkan

perbandingan antara biaya operasional dengan pendapatan operasional dan

sering digunakan Bank Indonesia sebagai proksi efisiensi operasional. Secara

konseptual, BOPO sangat besar kontribusinya terhadap kemampuan perusahaan

perbankan dalam mengelola asetnya untuk menghasilkan laba. Semakin rendah

rasio BOPO berarti semakin baik kinerja manajemen bank tersebut, karena lebih

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 39/122

efisien dalam menggunakan sumber daya yang ada di perusahaan. Jika angka

rasio berada di atas 90% dan mendekati 100% berarti kinerja bank menunjukkan

tingkat efisiensi yang sangat rendah. Tetapi jika mendekati 75% berarti

menunjukkan tingkat efisiensi yang tinggi. Sesuai dengan ketentuan BI, rasio

BOPO yang ditoleransi adalah maksimal 93,52% (Riyadi, 2004).

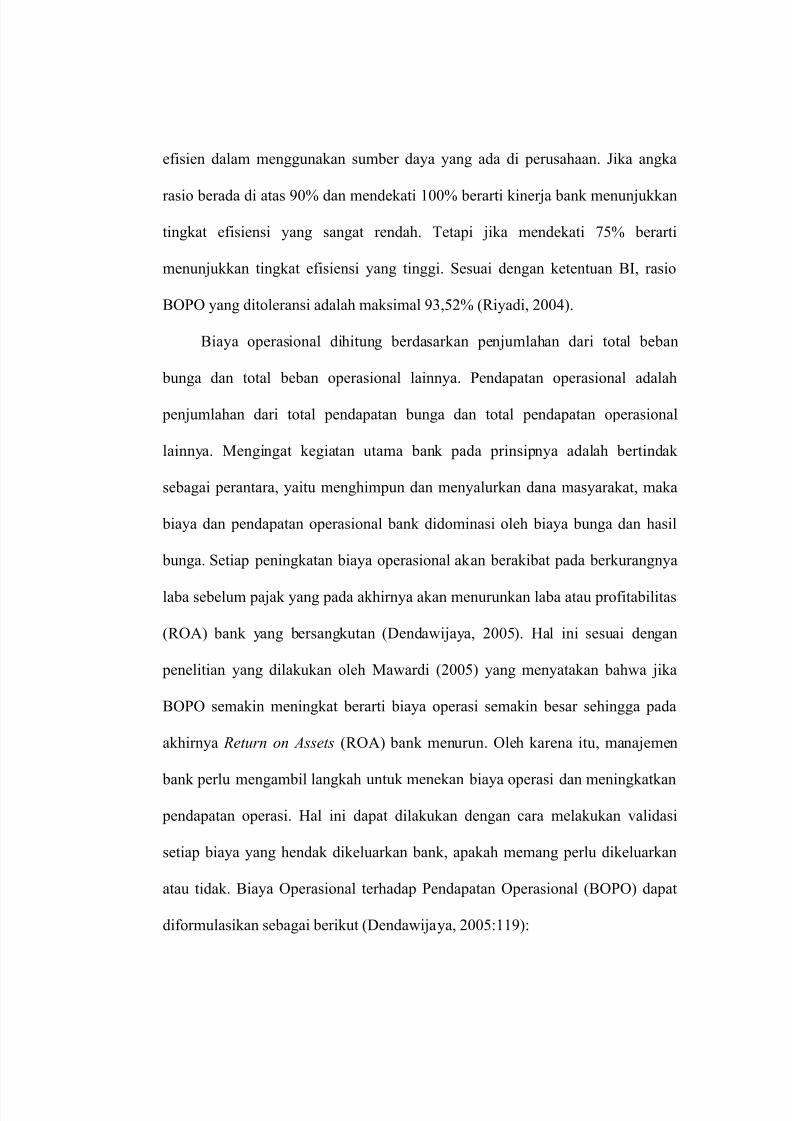

Biaya operasional dihitung berdasarkan penjumlahan dari total beban

bunga dan total beban operasional lainnya. Pendapatan operasional adalah

penjumlahan dari total pendapatan bunga dan total pendapatan operasional

lainnya. Mengingat kegiatan utama bank pada prinsipnya adalah bertindak

sebagai perantara, yaitu menghimpun dan menyalurkan dana masyarakat, maka

biaya dan pendapatan operasional bank didominasi oleh biaya bunga dan hasil

bunga. Setiap peningkatan biaya operasional akan berakibat pada berkurangnya

laba sebelum pajak yang pada akhirnya akan menurunkan laba atau profitabilitas

(ROA) bank yang bersangkutan (Dendawijaya, 2005). Hal ini sesuai dengan

penelitian yang dilakukan oleh Mawardi (2005) yang menyatakan bahwa jika

BOPO semakin meningkat berarti biaya operasi semakin besar sehingga pada

akhirnya Return on Assets (ROA) bank menurun. Oleh karena itu, manajemen

bank perlu mengambil langkah untuk menekan biaya operasi dan meningkatkan pendapatan operasi. Hal ini dapat dilakukan dengan cara melakukan validasi

setiap biaya yang hendak dikeluarkan bank, apakah memang perlu dikeluarkan

atau tidak. Biaya Operasional terhadap Pendapatan Operasional (BOPO) dapat

diformulasikan sebagai berikut (Dendawijaya, 2005:119):

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 40/122

BOPO =Total Biaya (Beban) Operasional

Total Pendapatan Operasional× 100%

2.1.5.4 Loan to Deposit Ratio (LDR)

Likuiditas merupakan indikator yang mengukur kemampuan perusahaan

untuk memenuhi atau membayar kewajibannya (simpanan masyarakat) yang

harus segera dipenuhi. Perusahaan yang mampu memenuhi kewajiban jangka

pendek keuangannya dengan tepat waktu berarti perusahaan tersebut dalam

keadaan likuid. Menurut Hasibuan (2007:94), bank dikatakan likuid jika bank

tersebut mempunyai: (1) cash asset sebesar kebutuhan yang akan digunakan

untuk memenuhi likuiditasnya, (2) cash asset lebih kecil dari butir (1), tetapi

bank juga mempunyai aset lainnya (khususnya surat-surat berharga) yang dapat

dicairkan sewaktu-waktu tanpa mengalami penurunan nilai pasarnya, dan (3)

kemampuan untuk menciptakan cash asset baru melalui berbagai bentuk utang.

Pengukuran likuiditas adalah pengukuran yang sifatnya dilematik, karena

di satu sisi usaha bank yang utama adalah memasarkan dan/atau memutar uang

para nasabahnya untuk mendapatkan keuntungan. Artinya bisnis perbankan

harus memaksimalkan pemasaran uangnya dan sekecil mungkin mencegah uang

menganggur (idle money). Di sisi lain, untuk dapat memenuhi kewajibannya

terhadap para deposan dan debitur yang sewaktu-waktu menarik dananya dari

bank, bank dituntut selalu dalam posisi siap membayar, yang artinya bank harus

mempunyai cadangan uang menganggur yang cukup. Keadaan ini merupakan

dilema yang dihadapi oleh perbankan, karena antara kebutuhan likuiditas dan

tingkat keuntungan yang akan dicapai mempunyai sisi yang bertolak belakang.

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 41/122

Semakin tinggi tingkat likuiditas berarti akan semakin banyak uang yang

menganggur, semakin banyak uang menganggur berarti pemasaran uang tidak

maksimal dan akhirnya bank tidak bisa memaksimalkan keuntungan (Judisseno,

2005:138). Menurut Muljono (2002), penghasilan bunga dari penyaluran kredit

merupakan pendapatan utama bank. Semakin banyak bank menyalurkan kredit,

maka semakin banyak pendapatan bunga yang diperoleh yang akan

mengoptimalkan laba bagi bank. Keuntungan yang diterima bank tersebut

berasal dari selisih bunga pinjaman kepada debitur dengan suku bunga simpanan

yang dibayar kepada nasabah penyimpan (Abdullah, 2005:32). Dalam dunia

perbankan rasio likuiditas dapat diukur dengan Loan to Deposit Ratio (LDR).

LDR adalah rasio antara seluruh jumlah kredit yang diberikan bank

dengan total dana pihak ketiga (DPK) yang dihimpun oleh bank. LDR

menunjukkan seberapa jauh kemampuan bank dalam membayar kembali

penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang

diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio LDR menunjukkan

semakin rendah kemampuan likuiditas bank tersebut karena jumlah dana yang

diperlukan untuk membiayai kredit menjadi semakin besar. Semakin tinggi rasio

ini berarti semakin tinggi likuiditas penyaluran kredit dari bank, dengan risikokredit macet yang juga semakin besar. LDR = 110% atau > 110% dinilai tidak

sehat sedangkan LDR < 110% dinilai sehat. Besarnya LDR akan berpengaruh

terhadap laba melalui penciptaan kredit. Kredit yang besar akan meningkatkan

laba atau profitabilitas bank. Meskipun tingginya angka LDR dapat berpotensi

menaikkan laba bank, namun hal itu tetap harus diiringi dengan sikap hati-hati

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 42/122

dalam penyaluran kredit agar kelak tidak menimbulkan permasalahan kredit

bermasalah ( Non Performing Loan) seperti kredit macet yang justru akan dapat

menurunkan laba atau profitablitas bank (Hariyani, 2010).

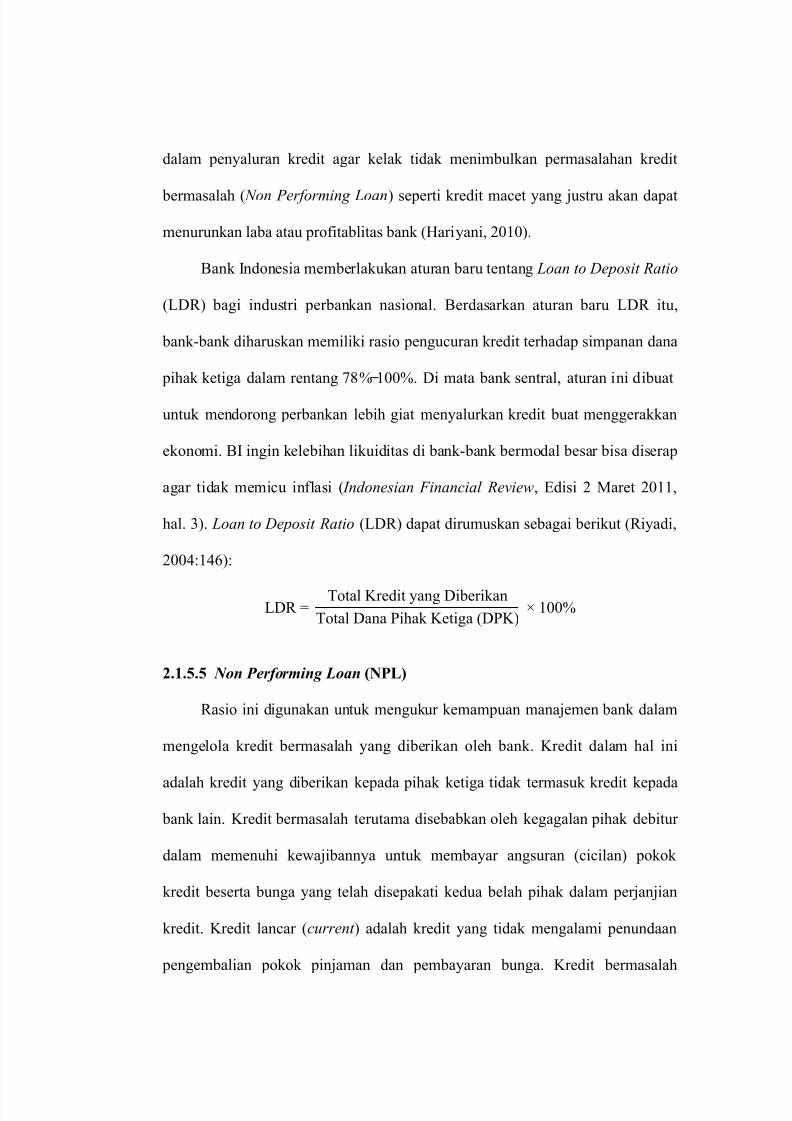

Bank Indonesia memberlakukan aturan baru tentang Loan to Deposit Ratio

(LDR) bagi industri perbankan nasional. Berdasarkan aturan baru LDR itu,

bank-bank diharuskan memiliki rasio pengucuran kredit terhadap simpanan dana

pihak ketiga dalam rentang 78% ̶100%. Di mata bank sentral, aturan ini dibuat

untuk mendorong perbankan lebih giat menyalurkan kredit buat menggerakkan

ekonomi. BI ingin kelebihan likuiditas di bank-bank bermodal besar bisa diserap

agar tidak memicu inflasi ( Indonesian Financial Review, Edisi 2 Maret 2011,

hal. 3). Loan to Deposit Ratio (LDR) dapat dirumuskan sebagai berikut (Riyadi,

2004:146):

LDR = Total Kredit yang DiberikanTotal Dana Pihak Ketiga (DPK)

× 100%

2.1.5.5 Non Performing Loan (NPL)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam

mengelola kredit bermasalah yang diberikan oleh bank. Kredit dalam hal ini

adalah kredit yang diberikan kepada pihak ketiga tidak termasuk kredit kepada

bank lain. Kredit bermasalah terutama disebabkan oleh kegagalan pihak debitur

dalam memenuhi kewajibannya untuk membayar angsuran (cicilan) pokok

kredit beserta bunga yang telah disepakati kedua belah pihak dalam perjanjian

kredit. Kredit lancar (current ) adalah kredit yang tidak mengalami penundaan

pengembalian pokok pinjaman dan pembayaran bunga. Kredit bermasalah

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 43/122

adalah kredit dengan kolektibilitas 3 s.d. 5, yaitu kredit dengan kualitas kurang

lancar ( substandard ), diragukan (doubtful ), dan macet (loss). Kredit kurang

lancar adalah kredit yang pengembalian pokok pinjaman dan pembayaran

bunganya telah mengalami penundaan selama 3 (tiga) bulan dari waktu yang

diperjanjikan sedangkan jika telah mengalami penundaan selama 6 (enam) bulan

atau dua kali dari jadwal yang telah diperjanjikan disebut sebagai kredit yang

diragukan dan apabila telah mengalami penundaan lebih dari satu tahun sejak

jatuh tempo menurut jadwal yang telah diperjanjikan, maka dikatakan sebagai

kredit macet. Target indikatif rasio NPL sesuai dengan ketentuan BI saat ini

adalah maksimum 5%. Rasio Non Performing Loan (NPL) terbagi atas 2 (dua),

yaitu NPL Gross dan NPL Net. Dalam penelitian ini, rasio kredit bermasalah

yang digunakan adalah NPL Net. Berdasarkan Peraturan Bank Indonesia No.

6/9/PBI/2004 tentang Tindak Lanjut Pengawasan dan Penetapan Status Bank

tanggal 26 Maret 2004, rasio dari kredit bermasalah secara netto maksimal 5%

dari jumlah kredit yang diberikan Bank. NPL Net diformulasikan sebagai berikut

(Riyadi, 2004:142):

NPL Net =Total Kredit Bermasalah - PPAP Khusus Kolektibilitas 3 s.d. 5

Total Kredit yang Diberikan

× 100%

Kredit macet adalah kredit yang diklasifikasikan pembayarannya tidak

lancar yang dilakukan oleh debitur bersangkutan. Kredit macet harus secepatnya

diselesaikan agar kerugian yang lebih besar dapat dihindari, salah satunya

dengan cara berikut.

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 44/122

1. Rescheduling atau penjadwalan ulang, yaitu perubahan syarat kredit yang

hanya menyangkut jadwal pembayaran atau jangka waktu termasuk masa

tenggang ( grace period ) dan perubahan besarnya angsuran kredit.

Debitur yang dapat diberikan fasilitas penjadwalan ulang adalah nasabah

yang menunjukkan iktikad baik dan karakter yang jujur serta ada

keinginan untuk membayar (willingness to pay).

2. Reconditioning atau persyaratan ulang, yaitu perubahan sebagian atau

seluruh syarat-syarat kredit meliputi perubahan jadwal pembayaran,

jangka waktu, tingkat suku bunga, penundaan sebagian atau seluruh

bunga, dll. Persyaratan ulang diberikan kepada debitur yang jujur,

terbuka, dan kooperatif yang usahanya sedang mengalami kesulitan

keuangan tetapi diperkirakan masih dapat beroperasi dengan

menguntungkan.

3. Restructuring atau penataan ulang, yaitu perubahan syarat kredit yang

menyangkut: (1) penambahan dana bank, (2) konversi sebagian/seluruh

tunggakan bunga menjadi pokok kredit baru, atau (3) konversi

sebagian/seluruh kredit menjadi penyertaan bank atau mengambil partner

lain untuk menambah persyaratan.4. Liquidation atau penjualan barang-barang yang dijadikan agunan dalam

rangka pelunasan utang. Pelaksanaan likuidasi dilakukan terhadap

kategori kredit yang menurut bank benar-benar sudah tidak dapat dibantu

untuk disehatkan kembali atau usaha nasabah sudah tidak memiliki

prospek untuk dikembangkan. Proses likuidasi dapat dilakukan dengan:

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 45/122

(1) agunan disita pengadilan negeri lalu dilelang untuk membayar utang

debitur, (2) agunan dibeli bank untuk dijadikan aset bank.

2.1.6 Kinerja Perbankan

Kinerja adalah prestasi yang dicapai oleh suatu perusahaan dalam periode

tertentu yang mencerminkan tingkat kesehatan dari perusahaan tersebut. Kinerja

perusahaan dapat diukur dengan menganalisis dan mengevaluasi laporan

keuangan. Informasi posisi keuangan dan kinerja keuangan di masa lalu sering

kali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja di

masa depan dan hal-hal lain yang langsung menarik perhatian pemakai seperti

pembayaran dividen dan pergerakan harga sekuritas. Kinerja merupakan hal

penting yang harus dicapai oleh setiap perusahaan di manapun, karena kinerja

merupakan cerminan dari kemampuan perusahaan dalam mengelola dan

mengalokasikan sumber dayanya. Kinerja keuangan melalui rasio-rasio adalah

salah satu indikator penilaian kondisi keuangan perusahaan. Tingkat kesehatan

perbankan digambarkan oleh kinerja keuangan perusahaan yang dinilai dalam

berbagai aspek. Menurut Peraturan Bank Indonesia No. 6/10/PBI 2004, aspek-

aspek yang dinilai dalam mengukur kinerja perbankan adalah CAMELS.

Dalam penelitian ini penulis mengambil beberapa faktor tingkat kesehatan perbankan yang dipakai sebagai alat ukur performance/kinerja BUSN devisa di

BEI, yaitu Capital Adequacy Ratio (CAR) yang digunakan sebagai indikator

tingkat permodalan (Capital ), Non Performing Loan (NPL) yang digunakan

sebagai indikator tingkat kualitas aset ( Asset Quality), Biaya Operasional

terhadap Pendapatan Operasional (BOPO) yang digunakan sebagai indikator

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 46/122

rentabilitas ( Earnings), dan Loan to Deposit Ratio (LDR) yang digunakan

sebagai indikator likuiditas ( Liquidity).

Kinerja perbankan dapat diukur dengan dengan menggunakan rata-rata

tingkat bunga pinjaman, rata-rata tingkat bunga simpanan, dan profitabilitas

perbankan (Kidwell & Peterson, 1981:247). Gilbert (1984:631―633), dalam

surveinya terhadap beberapa penelitian mengambil kesimpulan bahwa tingkat

bunga pinjaman dan tingkat bunga simpanan merupakan ukuran kinerja yang

lemah dan dapat menimbulkan masalah, maksudnya apabila tingkat bunga

pinjaman yang digunakan sebagai ukuran kinerja, kemungkinan ukuran tersebut

bias karena rata-rata tingkat bunga simpanan tergantung pada distribusi jatuh

temponya bermacam-macam simpanan. Untuk mengatasi masalah tersebut,

maka menurut Gilbert, ukuran kinerja yang tepat adalah profitabilitas

(Nainggolan, 2004). Ukuran profitabilitas yang biasa digunakan adalah Return

on Assets (ROA) pada industri perbankan dan Return on Equity (ROE) untuk

perusahaan pada umumnya. ROA memfokuskan kemampuan perusahaan untuk

memperoleh earning atau keuntungan bersih dalam operasi perusahaan dengan

memanfaatkan aset yang dimiliki, sedangkan ROE hanya mengukur return yang

diperoleh dari investasi pemilik perusahaan dalam bisnis tersebut (Siamat,2005). Oleh sebab itu, ukuran profitablitas yang digunakan untuk mengukur

kinerja keuangan bank dalam penelitian ini adalah Return on Assets (ROA).

2.2 Penelitian Terdahulu

Mintarti (2009), melakukan penelitian dengan judul “Implikasi Proses

Take Over Bank Swasta Nasional Go Public terhadap Tingkat Kesehatan dan

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 47/122

Kinerja Bank”. Penelitian ini dilakukan untuk mengetahui pengaruh CAR,

BOPO, LDR, dan NPL terhadap ROA baik secara simultan maupun parsial.

Data laporan keuangan yang digunakan dari tahun 2002―2007. Alat analisis

menggunakan regresi linier berganda. Hasil penelitian ini menunjukkan:

1. Nilai Adjusted R Square adalah 0.854, hal ini berarti 85.4% variasi ROA

dapat dijelaskan oleh variasi dari keempat variabel independen CAR,

BOPO, LDR, dan NPL. Sedangkan sisanya 14.6% dijelaskan oleh

variabel lain di luar model.

2. CAR, BOPO, LDR, dan NPL secara bersama-sama (simultan)

mempunyai pengaruh yang signifikan terhadap ROA bank-bank umum

swasta nasional take over . Hal ini dapat dibuktikan dengan melihat nilai

Fhitung (145.263) lebih besar dari Ftabel (2.463), demikian juga dengan

nilai signifikan sebesar 0.000 yang berada di bawah 0.05.

3. Sementara secara parsial, hanya terdapat satu variabel yaitu LDR yang

tidak berpengaruh signifikan terhadap ROA. Nilai thitung variabel LDR

adalah sebesar 1.251, nilai ini lebih kecil dibandingkan dengan ttabel pada

alpha 5% yaitu sebesar ± 1.660. Sementara itu, tingkat signifikansi

(probabilitas tingkat kesalahan variabel) variabel LDR sebesar 0.214,

lebih besar dari 0.05.

Hayat (2008), melakukan penelitian dengan judul “Analisis Faktor-Faktor

yang Berpengaruh terhadap Rentabilitas Perusahaan Perbankan yang Go Public

di Pasar Modal Indonesia”. Penelitian ini dilakukan untuk mengetahui apakah

faktor LDR, NPL, CAR, BOPO, serta Suku Bunga Kredit berpengaruh terhadap

7/26/2019 Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

http://slidepdf.com/reader/full/pengaruh-kinerja-bank-terhadap-profitabilitas-bank-umum-swasta-nasional-devisa 48/122

rentabilitas (ROA) perbankan secara simultan dan parsial, serta untuk

mengetahui faktor mana yang memberikan pengaruh paling dominan terhadap

rentabilitas (ROA) perbankan. Data laporan keuangan yang digunakan dari

tahun 2001―2005. Alat analisis menggunakan regresi linier berganda. Hasil

penelitian menunjukkan bahwa:

1. Nilai Fhitung sebesar 31.629 dan Ftabel sebesar 2.4044, berarti

Fhitung > Ftabel dan nilai signifikan sebesar 0.000, lebih kecil dari 0.05.

Dengan demikian, variabel independen secara simultan berpengaruh

signifikan terhadap ROA.

2. Nilai Adjusted R Square sebesar 0.739 menunjukkan kemampuan model