pengaruh investor confidence yang dimoderasi oleh …

TRANSCRIPT

Jurnal Ilmiah Mahasiswa Ekonomi Manajemen TERAKREDITASI SINTA 4

Vol. 6, No. 2, 2021 Mei: 256-276 Direktur Jenderal Penguatan Riset dan Pengembangan

E-ISSN: 2598-635X, P-ISSN: 2614-7696 Kemenrisek DIKTI No. 30/E/KPT/2019

256

PENGARUH INVESTOR CONFIDENCE YANG DIMODERASI OLEH

TATA KELOLA PERUSAHAAN TERHADAP KEPUTUSAN

INVESTASI PADA PERUSAHAAN MANUFAKTUR YANG TERCATAT

DI BURSA EFEK INDONESIA

Maya Zatil Aqmar¹, Said Musnadi²*

1,2) Program Studi Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Syiah Kuala

2) email: [email protected]

Abstract:This research examines how corporate governance can reduce asymmetric information

which will ultimately foster investor confidence in a company. Investor confidence has a significant

influence on investment decisions, investor confidence can affect financing in the company. Therefore

this study aims to determine the effect of corporate governance and investor confidence on investment

decisions. This study uses panel data, with purposive sampling method in order to obtain a sample of

25 manufacturing companies listed on the Indonesia Stock Exchange during the 2015-2018 period.

The analytical method used is OLS. The findings of this study confirm that there is a significant

influence of investor confidence in investment decisions in manufacturing companies. Our findings

also imply that investment rates are higher in companies with good corporate governance. Good

corporate governance practices can improve the oversight function of board members, so it will be

sufficient to control the interests of shareholders, so that company managers can make decisions

effectively.

Keywords: Investor confidence, Corporate Governance, Investment Decisions

Abstrak: Penelitian ini meneliti bagaimana tata kelola perusahaan dapat mengurangi asymmetric

information yang pada akhirnya akan menumbuhkan kepercayaan investor terhadap suatu perusahaan.

Kepercayaan investor memiliki pengaruh yang signifikan terhadap keputusan investasi, kepercayaan

investor dapat mempengaruhi pembiayaan dalam perusahaan. Oleh karena itu penelitian ini bertujuan

untuk mengetahui pengaruh tata kelola perusahaan dan investor confidenceterhadap keputusan

investasi. Sampel pada penelitian ini merupakan data panel, dengan pengambilan sampel

menggunakan metode purposive sampling sehingga diperoleh sampel sebanyak 25 perusahaan

manufaktur yang tercatat di BEI selama periode 2015-2018. Metode analisis yang digunakan adalah

OLS. Temuan penelitian ini mengkonfirmasi bahwa ada pengaruh yang signifikan dari investor

confidence pada keputusan investasi di perusahaan manufaktur. Temuan kami juga menyiratkan bahwa

tingkat investasi lebih tinggi di perusahaan dengan tata kelola perusahaan yang baik. Praktik tata kelola

perusahaan yang baik dapat meningkatkan fungsi pengawasan anggota dewan, maka akan cukup untuk

mengontrol kepentingan pemegang saham, sehingga manajer perusahaan dapat membuat keputusan

secara efektif.

Kata kunci: Investor confidence, Tata Kelola Perusahaan, Keputusan Investasi

PENDAHULUAN

Kegiatan investasi merupakan

penanaman modal yang mengharapkan

mendapatkan keuntungan di masa yang

akan datang untuk satu atau lebih aktiva

dan berjangka waktu lama. Kegiatan

investasi di pasar modal menggunakan

dana dalam jumlah besar dan keputusannya

menjadi paling penting bagi semua

pemangku kepentingan. Dalam proses

pengambilan keputusan investasi, investor

Jurnal Ilmiah Mahasiswa Ekonomi Manajemen TERAKREDITASI SINTA 4

Vol. 6, No. 2, 2021 Mei: 256-276 Direktur Jenderal Penguatan Riset dan Pengembangan

E-ISSN: 2598-635X, P-ISSN: 2614-7696 Kemenrisek DIKTI No. 30/E/KPT/2019

257

diasumsikan rasional yang selalu

mempertimbangkan risk dan return (Frijns

et al., 2008). Hal ini juga sesuai dengan

Efficient Market Hypothesis atau

TeoriPasar Efisien yang mengatakan

bahwa dalam mengambil keputusan

investasi, investor sepenuhnya bertindak

secara rasional (Fama, 1970).Pasar modal

yang efisien adalah pasar yang harga

sekuritasnya telah mencerminkan semua

informasi yang relavan, sehingga investor

bertindak secara rasional melalui informasi

tersebut. Semakin cepat informasi baru

tercermin pada harga sekuritas, semakin

efisien pasar modal tersebut (Husnan,

1991). Menurut Shefrin (2007) pada pasar

yang efisien investor tidak bisa

mendapatkan abnormal return karena

harga pasar mencerminkan semua

informasi yang ada.

Investor yang rasional akan

melakukan analisis terkait dengan keadaan

ekonomi, laporan keuangan perusahaan,

serta mengevaluasi kinerja perusahaan

sebelum mengambil keputusan. Namun,

menurut Agency Theory (Jensen &

Meckling, 1976) mengatakan tidak semua

informasi tersebut tersedia di pasar modal

karena adanya asymmetric information

yaitu kegiatan maupun informasi yang

dimiliki oleh agent yang merupakan orang

dalam (insider) dan memiliki informasi

lebih cepat mengenai perusahaan

dibandingkan orang luar (outsider)

sehingga membuat pasar menjadi tidak

efisien.Berle dan Means (1932),

menunjukkan adanya investor luar yang

dirugikan, terutama ketika mereka secara

individu tidak memiliki keahlian atau

sumber daya untuk memantau tindakan

orang dalam (insider) atau akses ke

informasi terkait prospek masa depan

perusahaan.Asymmetric

informationmenyebabkan terjadinya reaksi

investor yang underreaction atau

overreactionhal ini menunjukkan bahwa

tidak semua informasi tersedia di pasar

(Bushman et al., 2006).

Investor dapat melakukan

kesalahan dalam menafsirkan informasi

karena dipengaruhi oleh keadaan

emosional. Hal ini sesuai dengan literatur

empiris yang membuktikan investor tidak

benar-benar rasional dalam mengambil

keputusan. Teori Behavioral Finance

muncul sebagai studi psikologi yang

membahas tentang perilaku praktisi

keuangan dalam mengambil keputusan

(DeBond & Thaler, 1985). Investor

confidence merupakan salah satu faktor

psikologi yang mempengaruhi investor.

Keadaan emosional investor seperti

keraguan dan kepercayaan menyebabkan

investor berperilaku secara tidak rasional.

Investor confidence adalah investor yang

memiliki kepercayaan diri dan keyakinan

terhadap keputusan yang diambil (Shleifer

dan Vishny, 1997). Pengukuran investor

confidence dalam penelitian ini

menggunakan Investor Sentiment Index

(ISI) yang dikembangkan oleh Persaud

(1996) dan Bandopadhyaya dan Jones

(2006). Sentimen investor mempengaruhi

harga saham sehingga menyebabkan

penyimpangan harga saham dari nilai

fundamentalnya (Baker & Wurgler, 2006,

2007). Demikian juga De Bondt & Thaler

(1985) mengatakan bahwa penyimpangan

harga saham dari harga wajarnya, berupa

harga saham lebih tinggi (overvalued) dan

Jurnal Ilmiah Mahasiswa Ekonomi Manajemen TERAKREDITASI SINTA 4

Vol. 6, No. 2, 2021 Mei: 256-276 Direktur Jenderal Penguatan Riset dan Pengembangan

E-ISSN: 2598-635X, P-ISSN: 2614-7696 Kemenrisek DIKTI No. 30/E/KPT/2019

258

harga saham lebih rendah (undervalued)

yang disebabkan overreaction dan

underreaction. Investor yang overreaction

menyiratkan sikap investor yang optimis

berlebihan terhadap berita baik sehingga

mengakibatkan harga saham dinilai terlalu

tinggi (overvalued). Di sisi lain, investor

pesimis mungkin melebih-lebihkan berita

buruk sehingga saham menjadi

undervalued. Overvalued dan undervalued

pada harga saham disebut mispricing.

Mispricing dapat terjadi pada lingkungan

rasional maupun irrasional. Maka dari itu,

sentimen investor dapat menyebabkan

mispricing.

Sejumlah penelitian menunjukkan

bahwa investor confidence memiliki

dampak pada keputusan investasi yang

dibuat oleh manajer (Polk & Sapienza,

2009; Gilchrist et al., 2005; Bernardo dan

Welch, 2001). Manajer dapat

meningkatkan investasi perusahaan untuk

memenuhi sentimen investor terkait

perilaku optimisme dan pesimisme investor

(McConnell & Muscarella, 1985).

Berdasarkan penelitian Shahid (2019) yang

mengemukakan bahwa tingkat investor

confidence yang tinggi akan meningkatkan

investasi dalam suatu perusahaan. Ketika

investor menjadi lebih optimis pada

perusahaan, manajemen cenderung

berinvestasi lebih banyak, ini berarti bahwa

jika investor yakin maka mereka akan

melakukan investasi, kemudian manajer

keuangan dapat meningkatkan pengeluaran

untuk investasi berikutnya sebagai

motivasi untuk memenuhi kepercayaan

investor. Di sisi lain, jika investor pesimis

(tidak yakin) maka tingkat investasi

rendah. Dengan kata lain, keputusan

investasi oleh manajer disebabkan oleh

sentimen investor dan menyebabkan

terjadinya overinvestment atau

underinvestment, sehingga mempengaruhi

sumber pendanaan pada perusahaan.

Kepercayaan investor yang terkait dengan

perilaku irrasional tersebut dapat

mempengaruhi keputusan pembiayaan dan

investasi dalam perusahaan. Keynes (1936)

menyelidiki komponen irrasional dalam

harga aset yang mempengaruhi keputusan

pembiayaan dan investasi perusahaan.

Morck et al.,(1990) dan Blanchard et

al.,(1993) mengatakan bahwa sumber

ekuitas dapat mempengaruhi investasi

manajer dan keputusan pembiayaan.

Perusahaan dengan tingkat dana internal

yang tinggi tidak diperlukan untuk

mendapatkan pembiayaan dari pasar

ekuitas. Ketika investor yakin, biaya

pembiayaan dari sumber ekuitas bisa lebih

rendah, karena manajer tidak perlu lagi

menggunakan dana dari dalam perusahaan

untuk investasi dan manajer keuangan akan

mendapatkan lebih dari keuangan yang

dibutuhkan perusahaan. Akibatnya, akan

ada uang tunai berlebihan yang

mengurangi efektivitas investasi

perusahaan (Jensen, 1976).

Peningkatan tata kelola perusahaan

dan investor confidence telah menjadi

sangat penting dalam pasar saham yang

sedang berkembang terutama seperti di

Indonesia. Saat ini, arus modaldari negara

maju ke pasar negara berkembang telah

meningkat, karena adanya sejumlah besar

investor yang bersedia menginvestasikan

dana modal mereka di pasar-pasar dengan

tingkat pertumbuhan yang tinggi dan

peluang investasi yang lebih baik. Bank

Jurnal Ilmiah Mahasiswa Ekonomi Manajemen TERAKREDITASI SINTA 4

Vol. 6, No. 2, 2021 Mei: 256-276 Direktur Jenderal Penguatan Riset dan Pengembangan

E-ISSN: 2598-635X, P-ISSN: 2614-7696 Kemenrisek DIKTI No. 30/E/KPT/2019

259

Indonesia mencatat aliran modal asing ke

Indonesia (capital inflow) hingga awal Juli

2019 telah mencapai Rp. 170,1 triliun

dengan jumlah sebelumnya Rp. 154 triliun

pada Juni 2019 yang juga terus meningkat

dari tahun ke tahun sebelumnya

(JawaPos.com,2019). Gubernur Bank

Indonesia, Perry Warjiyo mengatakan

adanya peningkatan aliran modal asing ke

Indonesia membuktikan bahwa pasar dan

investor menyambut positif perekonomian

di Indonesia. Masuknya investasi ke

Indonesia menunjukkan kepercayaan dari

pasar dan investor terhadap prospek

ekonomi dan kebijakan yang ditempuh

pemerintah, Bank Indonesia dan Otoritas

Jasa Keuangan. Tingkat keyakinan investor

di Indonesia pada desember 2018 tumbuh

sebesar 0,3 % dibandingkan kuartal

sebelumnya, penelitian ini dilakukan pada

perusahaan sektor manufaktur

menggunakan Business Tendency Index

triwulanan (Sumber CEIC.com, 2019).

CEIC merupakan perusahaan yang

didirikan di Hongkong pada tahun 1992

oleh tim ekonom dan analis terbaik

dibidangnya. CEIC menyediakan data yang

digunakan sebagai dasar dalam keputusan

bisnis, analisis ekonomi, rencana jangka

panjang, dan sebagainya.

Selain itu mekanisme pengawasan

yang dilakukan otoritas bursa terkadang

dinilai masih lemah dalam mengatasi

konflik yang disebabkan pelaku dalam

bursa saham yang mengutamakan

kepentingan sendiri. Namun, saat ini

perusahaan di Indonesia telah menerapkan

praktik Good Corporate Governance

(GCG) yang relatif semakin membaik. Hal

ini berdasarkan peringkat ASEAN

Corporate Governance Scorecard

(ACGS), Indonesia pada tahun 2017

mengalami peningkatan menjadi 70,59 dari

62,88 pada tahun 2015 sebelumnya (Warta

Ekonomi, 2018). ACGS merupakan tolak

ukur untuk menilai praktik Corporate

Governance para emiten di negara Asia

Tenggara dan merupakan inisiatif dari

ASEAN Capital Market Forum. Penerapan

tata kelola perusahaan sangatlah penting

bagi negara karena dapat menurunkan

tingkat country risk dalam upaya

memulihkan dan menstabilkan

perekonomian nasional maupun manfaat

bagi perusahaan itu sendiri dalam

meningkatkan value of the firm.

Kerangka umum dalam praktik tata

kelola perusahaan, evaluasi kinerja

perusahaan dan investasi perusahaan

sebanding diseluruh perusahaan dan pasar,

maka dampak dari investor confidence dan

interaksinya dengan dengan tata kelola

perusahaan pada keputusan investasi

perusahaan perlu ditelusuri. Berdasarkan

penelitian sebelumnya oleh Shahid (2019),

yang meneliti dampak dari investor

confidence yang dimoderasi oleh tata

kelola perusahaan pada keputusan investasi

perusahaan di dua bursa saham terkemuka

di Asia yaitu India dan Pakistan. Yeun-

Wen et al., (2008) yang menyelidiki pola

investasi perusahaan Australia dan

menegaskan bahwa mispricing disebabkan

oleh investor confidence memiliki dampak

yang signifikan terhadap tingkat investasi.

Hasil ini mendukung gagasan bahwa

investor confidence mempengaruhi tingkat

investasi perusahaan yang didanai oleh

ekuitas. Penelitian ini juga meneliti

dampak dari investor confidenceyang

Jurnal Ilmiah Mahasiswa Ekonomi Manajemen TERAKREDITASI SINTA 4

Vol. 6, No. 2, 2021 Mei: 256-276 Direktur Jenderal Penguatan Riset dan Pengembangan

E-ISSN: 2598-635X, P-ISSN: 2614-7696 Kemenrisek DIKTI No. 30/E/KPT/2019

260

dimoderasi oleh tata kelola perusahaan

pada keputusan investasi perusahaan di

Indonesia menggunakan populasi dari

perusahaan manufatursebanyak 165

perusahaan yang tercatat di Bursa Efek

Indonesia dengan tiga indeks sektoral yaitu

sektor industri dasar dan kimia, industri

barang konsumsi (consumer good), dan

industri lainnya (miscellaneous industry).

Pengambilan sampel dilakukan dengan

teknik purposive sampling, sampel data

terdiri dari 25 perusahaan manufatur

selama priode 2015-2018 dengan kriteria

sampel pada perusahaan yang

mengeluarkan laporan tahunan dan

menerapkan praktik tata kelola perusahaan

yang baik melalui pengawasan oleh dewan

direksi, direktur independen, audit dan

remunerasi, serta tersedia informasi saham

perusahaan.

Adapun tujuan dari penelitian ini

adalah 1). Mengetahui pengaruh investor

confidence(sentimen investor) terhadap

keputusan investasi. 2). Mengetahui

pengaruh investor confidence(sentimen

investor)yang dimoderasi oleh tata kelola

perusahaan (jumlah dewan direksi, direktur

independen, audit dan remunerasi)

terhadap keputusan investasi. 3).

Mengetahui pengaruh tata kelola

perusahaan (jumlah dewan direksi, direktur

independen, audit dan remunerasi)dalam

mengurangi asymmetric information dan

mempengaruhi investor confidence.

TELAAH PUSTAKA DAN HIPOTESIS

Berdasarkan penelitian Shahid (2019),

menemukan bahwa tingkat investor

confidence yang tinggi akan meningkatkan

investasi dalam suatu perusahaan. Polk &

Sapienza (2009), meneliti dampak dari

investasi perusahaan pada investor

confidence, dimana mereka menemukan

hubungan positif dan signifikan diantara

mereka.Manajer dapat meningkatkan

investasi perusahaan untuk memenuhi

sentimen investor terkait perilaku

optimisme dan pesimisme investor

(McConnell & Muscarella, 1985).

H1:Tingkat investor confidence yang tinggi

mengakibatkan lebih banyak investasi

Berdasarkan penelitian Shahid (2019)

yang mengemukakan bahwa tingkat

investor confidenceyang tinggi akan

meningkatkan investasi dalam suatu

perusahaan. Ketika investor menjadi lebih

optimis pada perusahaan, manajemen

cenderung berinvestasi lebih banyak, ini

berarti bahwa jika investor yakin maka

mereka akan melakukan investasi,

kemudian manajer keuangan dapat

meningkatkan pengeluaran untuk investasi

berikutnya sebagai motivasi untuk

memenuhi kepercayaan investor, di sisi

lain, jika investor pesimis (tidak yakin)

maka tingkat investasi rendah.

H2:Tata kelola perusahaan (jumlah dewan

direksi, jumlah direktur independen,

jumlah audit dan remunerasi)

mempengaruhi investor confidence

dan akan mengurangi dampak pada

tingkat investasi perusahaan.

Menurut Jensen dan Meckling (1976)

informasi mengenai perusahaan tidak

semuanya tersedia di pasar modal. Masalah

agent dan principal dapat timbul karena

adanya asymmetric information yang

berkaitan dengan kegiatan maupun

informasi yang dimiliki oleh agent yang

merupakan orang dalam (insider) dan

Jurnal Ilmiah Mahasiswa Ekonomi Manajemen TERAKREDITASI SINTA 4

Vol. 6, No. 2, 2021 Mei: 256-276 Direktur Jenderal Penguatan Riset dan Pengembangan

E-ISSN: 2598-635X, P-ISSN: 2614-7696 Kemenrisek DIKTI No. 30/E/KPT/2019

261

memiliki informasi lebih cepat mengenai

perusahaan dibandingkan orang luar

(outsider).Oleh karena itu dibutuhkan

adanya sistem tata kelola yang baik dalam

sebuah perusahaan yang dapat mengurangi

asymmetric information.

H3:Tata kelola perusahaan (jumlah dewan

direksi, jumlah direktur independen,

jumlah audit dan remunerasi) akan

mengurangi asymmetric information,

dan meningkatkan investor confidence.

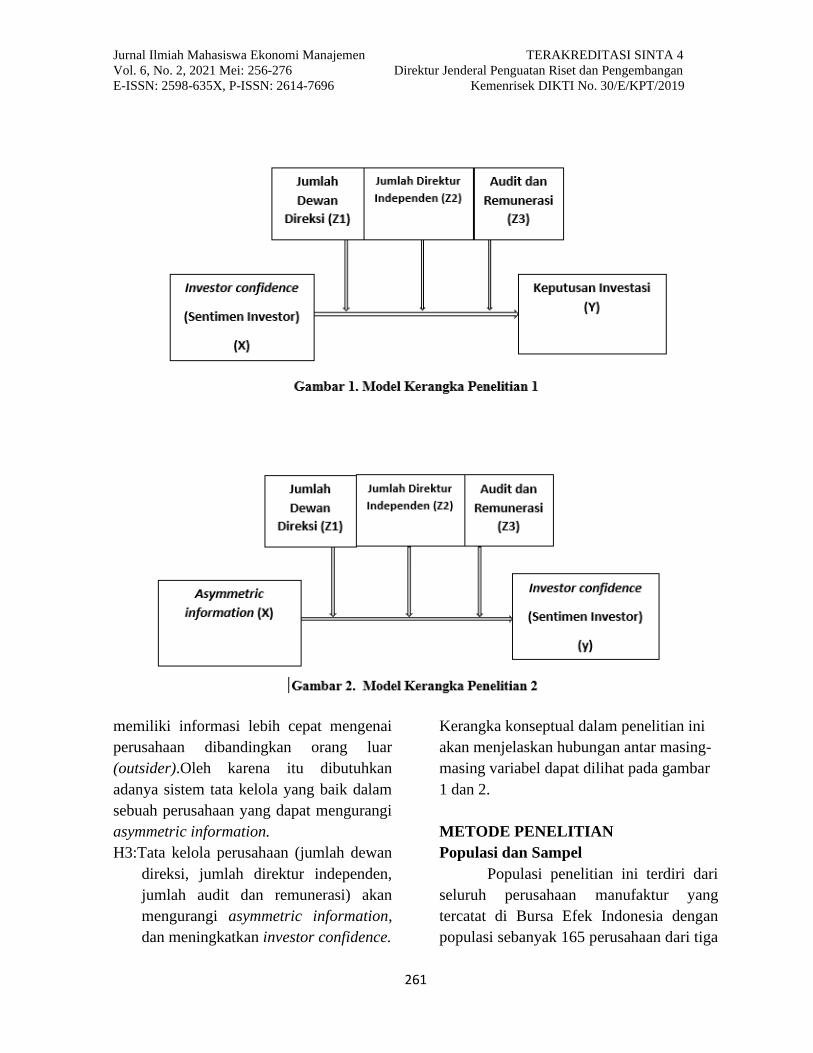

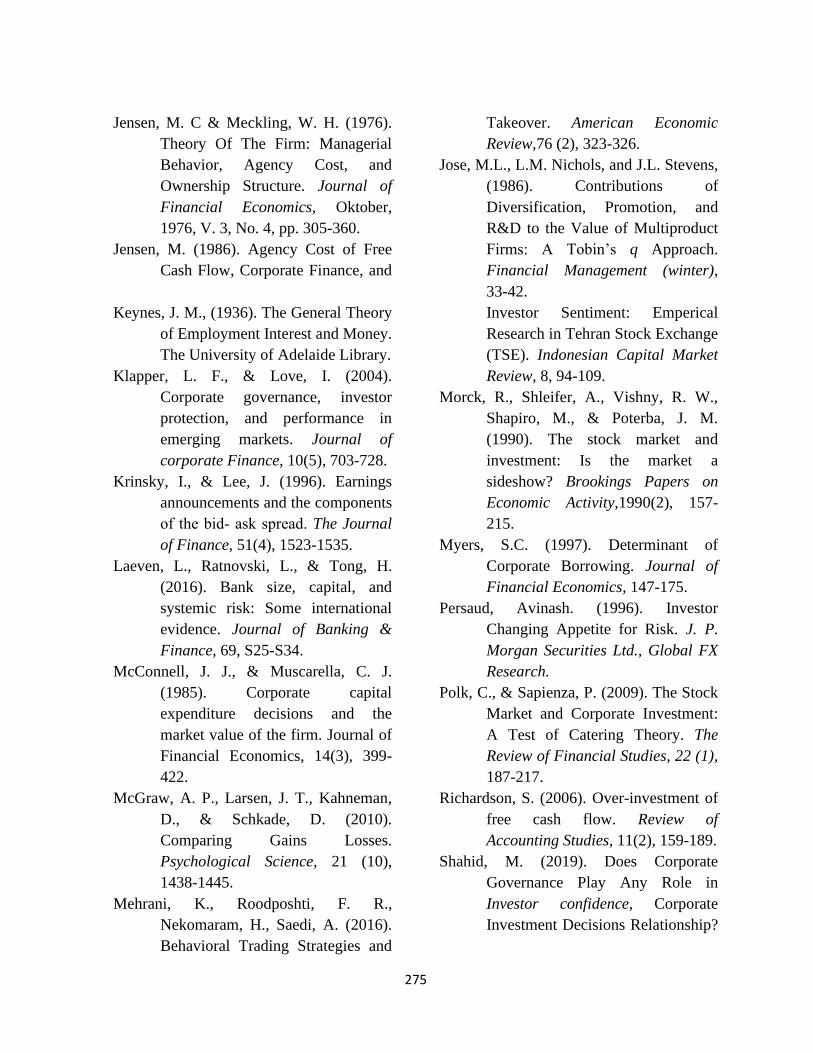

Kerangka konseptual dalam penelitian ini

akan menjelaskan hubungan antar masing-

masing variabel dapat dilihat pada gambar

1 dan 2.

METODE PENELITIAN

Populasi dan Sampel

Populasi penelitian ini terdiri dari

seluruh perusahaan manufaktur yang

tercatat di Bursa Efek Indonesia dengan

populasi sebanyak 165 perusahaan dari tiga

262

indeks sektoral yaitu perusahaan sektor

industri barang konsumsi (consumer good),

industri dasar dan kimia (basic industry

and chemicals), dan industri lainnya

(miscellaneous industry). Sampel

penelitian meliputi data dari 25 perusahaan

manufatur yang paling aktif yang tercatat

di Bursa Efek Indonesia selama periode

2015-2018. Penarikan sampel dilakukan

dengan metode Purposive Sampling,

dengan kriteria sampel pada perusahaan

yang mengeluarkan laporan tahunan dan

menerapkan praktik tata kelola perusahaan

yang baik melalui pengawasan oleh dewan

direksi, direktur independen, audit dan

remunerasi, serta tersedia informasi saham

perusahaan.

Teknik Pengumpulan Data

Data yang digunakan dalam

penelitian ini merupakan data sekunder

yang diperoleh dari informasi laporan

keuangan tahunan perusahaan, data saham,

dan data profil perusahaan manufaktur

selama periode 2015-2018 pada

perusahaan manufaktur yang tercatat di

BEI, yang telah dipublikasikan dan

diperoleh dari website resmimasing-masing

perusahaan manufaktur, www.idx.co.id,

www.sahamok.com,dan

www.finance.yahoo.com. Penelitian ini

menggunakan analisis data panel untuk

memeriksa hubungan antara tata kelola

perusahaan, asymmetric information,

investor confidence, dan keputusan

investasi perusahaan.

Metode Analisis Data

Metode analisis data dalam

penelitian ini menggunakan software

eviews 9. Model yang digunakan pada

penelitian ini adalah model regresi data

panel dan menggunakan analisis regresi

berganda dengan metode estimasi

Ordinary Least Square (OLS). Dengan

persamaannya sebagai berikut :

Dalam model (1),variabel dependen

adalah investasi baru (INVEST) dan

variabel independen adalah investor

confidence (SENTI), tata kelola perusahaan

(GC), ukuran perusahaan (size), arus kas

(CF) dan Tobin’s q.

𝐼𝑛𝑣𝑒𝑠𝑡 𝑖𝑡 = 𝛼 + 𝛽1𝑆𝐸𝑁𝑇𝐼𝑖𝑡 +

𝛽2𝐵𝑂𝐷𝑆𝐼𝑍𝐸𝑖𝑡+ 𝛽3𝐵𝑂𝐷𝐼𝑁𝐷𝑖𝑡+ 𝛽4𝐴𝑈𝐷𝑇𝐶𝑖𝑡 +

𝛽5𝐶𝐹𝑖𝑡 + 𝛽6𝑆𝐼𝑍𝐸𝑖𝑡 + 𝛽7𝑇𝑄𝑖𝑡 + Ɛ𝑖𝑡

Dalam model 2, memeriksa apakah

tata kelola perusahaan dapat memoderasi

pengaruh investor confidence dalam

keputusan investasi perusahaan di

Indonesia. Untuk tujuan ini,

ditambahkaninteraksi (SENT*CG) antara

tata kelola perusahaan dan indeks investor

confidencedalam model. Model ini

memiliki spesifikasi sebagai berikut:

𝐼𝑛𝑣𝑒𝑠𝑡 𝑖𝑡 = 𝛼 + 𝛽1𝑆𝐸𝑁𝑇𝐼𝑖𝑡 +

𝛽2𝐵𝑂𝐷𝑆𝐼𝑍𝐸𝑖𝑡+ 𝛽3𝐵𝑂𝐷𝐼𝑁𝐷𝑖𝑡+ 𝛽4𝐴𝑈𝐷𝑇𝐶𝑖𝑡 +

𝛽5𝐶𝐹𝑖𝑡 + 𝛽6𝑆𝐼𝑍𝐸𝑖𝑡 + 𝛽7𝑇𝑄𝑖𝑡 + 𝛽8𝑆𝐸𝑁𝑇𝐼𝑖𝑡 ∗

𝐵𝑂𝐷𝑆𝐼𝑍𝐸𝑖𝑡 + 𝛽8𝑆𝐸𝑁𝑇𝐼𝑖𝑡 ∗ 𝐵𝑂𝐷𝐼𝑁𝐷𝑖𝑡 +

𝛽8𝑆𝐸𝑁𝑇𝐼𝑖𝑡 ∗ 𝐴𝑈𝐷𝑇𝐶𝑖𝑡 + Ɛ𝑖𝑡

Model 3, ''praktek tata kelola

perusahaan yang baik mengurangi

asymmetric information, maka

mempengaruhi investor confidence.''

𝑆𝐸𝑁𝑇𝐼 𝑖𝑡 = 𝛼 + 𝛽1𝐼𝐴𝑖𝑡 +

𝛽2𝐵𝑂𝐷𝑆𝐼𝑍𝐸𝑖𝑡+ 𝛽3𝐵𝑂𝐷𝐼𝑁𝐷𝑖𝑡+ 𝛽4𝐴𝑈𝐷𝑇𝐶𝑖𝑡 +

𝛽5𝐼𝐴𝑖𝑡 ∗ 𝐵𝑂𝐷𝑆𝐼𝑍𝐸𝑖𝑡 + 𝛽6𝐼𝐴𝑖𝑡 ∗ 𝐵𝑂𝐷𝐼𝑁𝐷𝑖𝑡 +

𝛽7𝐼𝐴𝑖𝑡 ∗ 𝐴𝑈𝐷𝑇𝐶𝑖𝑡 + Ɛ𝑖𝑡

Variabel Operasional

1. Variabel Dependen

263

- Keputusan Investasi

(Persamaan 1&2)

Pengukuran variabel keputusan

investasi perusahaan pada

penelitian ini mengikuti

Richardson (2006) dan Grundy

dan Li (2010), dengan

menggunakan new investment

untuk proxy keputusan

investasi perusahaan. New

investment (INVEST) dihitung

sebagai pengeluaran total

investasi dikurangi amortisasi

dan beban penyusutan.

𝐼𝑇𝑂𝑇𝐴𝐿, 𝑡 =

𝐶𝐴𝑃𝐸𝑋𝑡 + 𝑅𝐷𝑡 − 𝑆𝑎𝑙𝑒𝑃𝑃𝐸𝑡

- Sentiment Investor (Persamaan

3)

2. Variabel Independen

- Sentiment Investor (Persamaan

1&2)

- Asymmetric Information

Semakin kecil spread yang

terjadi berarti pelaku pasar

memiliki informasi yang sama

(tidak ada yang memiliki

informasi superior), sehingga

cumulative abnormal return

yang diperoleh investor akan

semakin kecil.

Indikator asymmetric

information

SPREAD = ((𝑎𝑠𝑘𝑖,𝑡 - 𝑏𝑖𝑑𝑖,𝑡 ) /

(𝑎𝑠𝑘𝑖,𝑡 - 𝑏𝑖𝑑𝑖,𝑡 ) / 2)

x 100%

- Tata Kelola Perusahaan (dewan

direksi, direktur independen,

audit dan remunerasi)

Tata kelola perusahaan adalah

seperangkat sistem kontrol yang

dibentuk untuk mengendalikan

perusahaan serta orang-orang

yang terlibat didalamnya

sehingga tercapai transparansi

diantara berbagai pihak.

𝑇𝑎𝑡𝑎 𝐾𝑒𝑙𝑜𝑙𝑎 𝑃𝑒𝑟𝑢𝑠𝑎ℎ𝑎𝑎𝑛

= 𝑈𝑘𝑢𝑟𝑎𝑛 𝑑𝑒𝑤𝑎𝑛 𝐷𝑖𝑟𝑒𝑘𝑠𝑖

3. Variabel Kontrol

- Arus Kas

Berdasarkan Richardson (2006)

arus kas dihitung sebagai

jumlah pendapatan sebelum

extraordinary item dan

depresiasi dikurangi dengan

total aset.

𝑎𝑟𝑢𝑠 𝑘𝑎𝑠 =

𝑗𝑢𝑚𝑙𝑎ℎ 𝑝𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛

− 𝑡𝑜𝑡𝑎𝑙 𝑎𝑠𝑒𝑡

- Peluang Investasi

Peluang investasi merupakan

pilihan investasi yang tersedia

bagi individu atau perusahaan.

Shahid (2019), menemukan

bahwaTobin’s Q secara statistik

signifikan dan positif

berhubungan dengan investasi.

Indikator dari peluang investasi

𝐴𝑝𝑝𝑟𝑜𝑥𝑖𝑚𝑎𝑡𝑒 𝑞 =

(𝑀𝑉𝐸 + 𝐷𝐸𝐵𝑇)/𝑇𝐴

- Ukuran Perusahaan

Ukuran perusahaan

menggambarkan besar kecilnya

aktiva yang dimiliki suatu

perusahaan.

Variabel ini diukur sebagi

logaritma dari total aset pada

264

awal tahun (Laeven.,

Ratnovski, & Tong, 2016).

𝑠𝑖𝑧𝑒 = 𝐿𝑛(𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡)

HASIL DAN PEMBAHASAN

Statisik Deskriptif

Berdasarkan analisis yang

dilakukan menggunakan software Eviews 9

maka ditemukan beberapa karakteristik

dari masing-masing variabel yang dapat

diperhatikan pada Tabel 1.

Pengujian statistik deskriptif

menunjukkan nilai N atau data yang diteliti

berjumlah 100 sampel. Rata-rata

investment new sebagai proksi keputusan

investasi yang merupakan pengeluaran

total investasi dikurangi amortisasi dan

beban penyusutan adalah

433004623799.06, yang artinya rata-rata

keputusan investasi yang dilakukan

perusahaan manufaktur pada sampel adalah

sebesar 4.33% dengan nilai maksimum

sebesar 3.061.496.287.476 tahun 2016

pada perusahaan BTEK, menunjukkan nilai

keputusan investasi tertinggi yang pernah

dilakukan oleh perusahaan manufaktur

yang termasuk pada sampel.Nilai

minimumnya 129.450.541 tahun 2018 pada

perusahaan ADMG yang menunjukkan

keputusan investasi terendah yang

dilakukan pada sampel perusahaan

manufaktur. Dengan standar deviasi

sebesar 507333062756.4866 atau dapat

dikatakan nilai penyimpangan variabel

investment new adalah 5.07%.

Pengukuran tingkat investor

confidence dengan proksi sentiment

investor berdasarkan nilai return dan

historic volatilitas menunjukkan nilai rata-

rata investor confidenceadalah 1.840554,

atau sebesar 184%. Adapun nilai

maksimum yang menujukkan tingkat

kepercayaan investor tertinggi pada sampel

perusahaan manufaktur adalah 27.77959

yang terjadi pada tahun 2017 pada

perusahaan IPOL. Nilai minimumnya yang

menunjukkan tingkat kepercayaan investor

terendah adalah sebesar -10.77429 yaitu

pada perusahaan KRAH tahun 2017.

Dengan standar deviasi yaitu 3.611553

atau dapat dikatakan nilai penyimpangan

variabelinvestor confidenceadalah 361%.

Dari hasil pengujian data bid ask

spreadsebagai proksi asymmetric

information, maka ditemukan nilai

minimum sebesar -3.956224, artinya

menunjukkan tingkat asimetri informasi

yang rendah terdapat pada perusahaan

BAJA di tahun 2017. Sedangkan nilai

maksimum sebesar 25.92844, berarti

menunjukkan tingkat asimetri informasi

yang tinggi terdapat pada perusahaan

INRU di tahun 2016.Nilai rata-rata bid ask

spreadadalah sebesar 1.773985 atau 177%

dengan standar deviasi 2.254395 yang

menunjukkan tingkat penyimpangan

variabel asymmetric information sebesar

225%.

Dari hasil pengujian data bodind

sebagai proksi tata kelola perusahaan,

maka ditemukan nilai minimum yang

menunjukkan jumlah terendah direktur

independen pada sampel perusahaan

manufaktur adalah sebesar 1.00 sedangkan

nilai maksimum sebesar 2.00 yang

menujukkan jumlah direktur independen

tertinggi pada sampel perusahaan

manufaktur.

265

Tabel 1 Statistik Deskriptif

Sumber: Data diolah dengan Eviews 2020

Nilai rata-rata bodind adalah

sebesar 1.110000 atau 111% dengan

dengan standar deviasi 0.314466

menunjukkan penyimpangan variabel

bodsize sebesar 31,44%. Dari hasil

pengujian data audtc yang merupakan

variable dummy sebagai proksi tata kelola

perusahaan, maka ditemukan nilai

minimum dewan audit pada sampel

perusahaan manufaktur adalah sebesar 0.00

yang menunjukkan tidak terdapatnya

dewan audit pada perusahaan sedangkan

nilai maksimum sebesar 1.00 yang

menujukkan adanya dewan audit dalam

perusahaan. Nilai rata-rata audtc adalah

sebesar 0.720000 atau 72%. Dengan

standar deviasi 0.451261, atau tingkat

penyimpangan variabel sebesar 45%.

Pengujian statistik deskriptif

menunjukkan rata-rata ukuran perusahaan

yang menggambarkan besar kecilnya

aktiva yang dimiliki perusahaan yang

berdasarkan nilai logaritma dari total asset

adalah 25.50053, atau 2.55%. Adapun

nilai maksimum ukuran perusahaan adalah

29.29987 menunjukkan nilai aktiva

terbesar perusahaan manufaktur yang

termasuk pada sampel yaitu perusahaan

BTEK di tahun 2017. Dan nilai

minimumnya 19.45273 yang menunjukkan

ukuran terkecil perusahaan pada sampel

yaitu perusahaan ADMG di tahun 2018.

Variabel ukuran perusahaan memiliki nilai

standar deviasi yaitu sebesar 3.594317,

yang berarti penyimpangan variabel arus

kas adalah sebesar 359%.

Pengujian statistik deskriptif

variabel peluang investasi yang merupakan

kesempatan investasi yang dimiliki pada

suatu perusahaan berdasarkan rasio nilai

pasar aset perusahaan yang diukur oleh

nilai pasar dari jumlah saham yang beredar

dan hutang terhadap replacement cost dari

aktiva perusahaan, menunjukkan rata-rata

sebesar1.634124, atau 163%. Adapun nilai

maksimum peluang investasi adalah

Keterangan N Min Max Mean Std. Deviasi

Investment

New

100 129.450.541

3.061.496.287

4330046,06 5703330,48

Sentiment

Investor

100 -10.77429 27.77959 1.840554 3.611553

Asymmetric

information

100 -3.956224 25.92844 1.773985 2.254395

Bodsize 100 2.000000 10.00000 3.860000 1.775365

Bodind 100 1.000000 2.000000 1.110000 0.314466

Audtc 100 0.000000 1.000000 0.720000 0.451261

Arus Kas 100 321.163.663 5.590.237.942.495 1289111,03 1332295,33

Ukuran

Perusahaan

100 19.45273 29.29987 25.50053 3.594317

Peluang

Investasi

100 0.250043 4.820000 1.634124 1.269837

266

4.820000 pada perusahaan INAI di tahun

2018, menunjukkan peluang investasi

tertinggi terdapat pada perusahaan

tersebut.Nilai minimumnya 0.250043 yang

menunjukkan peluang investasi terendah

pada sampel perusahaan manufaktur, yaitu

perusahaan ADMG di tahun 2018.

Variabel peluang investasi memiliki nilai

standar deviasi sebesar 1.269837, yang

berarti tingkat penyimpangan variabel

peluang investasi adalah sebesar 126%.

Pengujian Hipotesis

Berdasarkan hasil analisis

menggunakan eviews ditemukan hasil

pengujian statistik t yang dapat dilihat pada

Tabel 2. Hasil pengujian statistik t

persamaan 1menunjukkan sentiment

investor memiliki nilai koefisien yang

positif dan signifikan. Artinya sentiment

investor berpengaruh positif dan signifikan

terhadap keputusan investasi. Hal ini

dikarenakan nilai probabilitas sentiment

investor adalah 0.0115 yang berarti

signifikan pada tingkat 1%.

Bodsize memiliki nilai koefisien

yang negatif dan tidak signifikan. Artinya

bodsize berpengaruh negatif dan tidak

signifikan terhadap keputusan investasi.

Hal ini dikarenakan nilai probabilitas

bodsize adalah 0.4061 atau > 0.10.

Bodind memiliki nilai koefisien

yang positif dan signifikan. Artinya bodind

berpengaruh positif dan signifikan

terhadap keputusan investasi. Hal ini

dikarenakan nilai probabilitas bodind

adalah 0.0954 atau< 0.10 yang berarti

signifikan pada tingkat 10%.

Audtc memiliki nilai koefisien yang

positif dan signifikan. Artinya audtc

berpengaruh positif dan signifikan

terhadap keputusan investasi. Hal ini

dikarenakan nilai probabilitas audtc adalah

0.0249 atau <0.05, < 0.10 yang berarti

signifikan pada tingkat 5%.

Arus kas memiliki nilai koefisien

yang negatif dan tidak signifikan. Artinya

arus kas berpengaruh negatif dan tidak

signifikan terhadap keputusan investasi.

Hal ini dikarenakan nilai probabilitas arus

kasadalah 0.5085 > 0.10.

Ukuran perusahaan memiliki nilai

koefisien yang positif dan signifikan.

Artinya ukuran perusahaan berpengaruh

positif dan signifikan terhadap keputusan

investasi.

Tabel 2 Pengujian Statistik t Persamaan 1

Variable Coefficient Std. Error t-Statistic Prob.

C 1.00E+13 3.50E+12 -2.871062 0.0054

SENTIMEN_INVESTOR 2.04E+09 1.96E+09 1.041243 ***0.0115

BODSIZE -5.98E+10 7.15E+10 -0.835954 0.4061

BODIND 2.40E+10 1.82E+11 0.131987 *0.0954

AUDTC 1.78E+10 5.04E+10 0.353332 **0.0249

ARUS_KAS -0.042301 0.063643 -0.664652 0.5085

UKURAN_PERUSAHAAN 4.25E+11 1.41E+11 3.022173 ***0.0035

PELUANG_INVESTASI 7.13E+10 4.54E+10 1.570749 **0.0209

Sumber: Data diolah dengan Eviews (2020) ***signifikansi pada α = 1%

**signifikansi pada α = 5%

*signifikansi pada α = 10 %

267

Hal ini dikarenakan nilai probabilitas

ukuran perusahaan adalah 0.0035 atau <

0.01, < 0.05, < 0.10 yang berarti signifikan

pada tingkat 1%.

Peluang investasi memiliki nilai

koefisien yang positif dan signifikan.

Artinya peluang investasi berpengaruh

positif dan signifikan terhadap keputusan

investasi. Hal ini dikarenakan nilai

probabilitas ukuran perusahaan adalah

0.0209< 0.05, < 0.10 yang berarti

signifikan pada tingkat 5%.

Maka, dapat dikatakan pada

hipotesis 1 pengaruh sentiment investor

sebagai proksi investor confidence

terhadap keputusan investasi yaitu

sentiment investor berpengaruh positif dan

signifikan terhadap keputusan investasi.

Hal ini dikarenakan nilai probabilitas

sentiment investor adalah 0.0115 yang

berarti signifikan pada tingkat 1%. Dengan

demikian, maka Ha1 diterima. Hal ini

menjawab beberapa penelitian sebelumnya

oleh Yeun-Wen et al., (2008),

Polk & Sapienza (2009), dan Grundy & Li

(2010) yang menguji hubungan yang

kompleks antara sentiment investor dengan

keputusan investasi perusahaan, dan

menemukan bahwa tingkat investor

confidenceyang tinggi dapat meningkatkan

keputusan investasi dalam perusahaan, ini

berarti bahwa jika investor yakin maka

manajer keuangan dapat meningkatkan

pengeluaran perusahaan (investasi) sebagai

motivasi untuk memenuhi kepercayaan

investor.

Di sisi lain, jika investor

meragukan (tidak percaya diri) maka

sebagai hasil, investasi yang rendah

mungkin terjadi. Grund & Li (2010)

berpendapat bahwa manajer mencoba

memaksimalkan nilai pemegang saham

dengan meningkatkan investasi

perusahaan. Oleh karena itu, keputusan

investasi perusahaan bervariasi dengan

tingkat kepercayaan diantara pemegang

saham (Shahid, 2019).

Hasil pengujian statistik

tpersamaan 2dapat dilihat pada tabel 3

menunjukkan sentiment investor memiliki

nilai koefisien yang positif dan signifikan.

Artinya sentiment investor berpengaruh

positif dan signifikan terhadap keputusan

investasi. Hal ini dikarenakan nilai

probabilitas sentiment investor adalah

0.0719 atau > 0,05, < 0.10 yang berarti

signifikan pada tingkat 10%.

Bodsize memiliki nilai koefisien

yang negatif dan tidak signifikan. Artinya

bodsize berpengaruh negatif dan tidak

signifikan terhadap keputusan investasi.

Hal ini dikarenakan nilai probabilitas

bodsize adalah 0.3823 atau > 0.10.

Bodind memiliki nilai koefisien

yang positif dan signifikan. Artinya bodind

berpengaruh positif dan signifikan

terhadap keputusan investasi. Hal ini

dikarenakan nilai probabilitas bodind

adalah 0.0225 atau < 0,05, < 0.10 yang

berarti signifikan pada tingkat 5%.

Audtc memiliki nilai koefisien yang

positif dan signifikan. Artinya audtc

berpengaruh positif dan signifikan

terhadap keputusan investasi. Hal ini

dikarenakan nilai probabilitas audtc adalah

0.0377 atau< 0.05, < 0.10 yang berarti

signifikan pada tingkat 5%.

268

Arus kasmemiliki nilai koefisien

yang negatif dan tidak signifikan. Artinya

arus kas berpengaruh negatif dan tidak

signifikan terhadap keputusan investasi.

Hal ini dikarenakan nilai probabilitas arus

kasadalah 0.5831 atau > 0.10.

Ukuran perusahaanmemiliki nilai

koefisien yang positif dan signifikan.

Artinya ukuran perusahaanberpengaruh

positif dan signifikan terhadap keputusan

investasi. Hal ini dikarenakan nilai

probabilitas ukuran perusahaan adalah

adalah 0.0039< 0.01, < 0.05, dan < 0.10,

yang berarti signifikan pada tingkat 1%.

Peluang investasi memiliki nilai

koefisien yang positif dan signifikan.

Artinya peluang investasi berpengaruh

positif dan signifikan terhadap keputusan

investasi. Hal ini dikarenakan nilai

probabilitas ukuran perusahaan adalah

0.0826< 0,10 yang berarti signifikan pada

tingkat 10%.

Interaksi antara sentiment investor

dan Bodsize memiliki nilai koefisien yang

positif dan signifikan. Artinya bodsize

memiliki pengaruh positif dan signifikan

terhadap keputusan investasi. Hal ini

dikarenakan nilai probabilitas bodsize

adalah 0.0848< 0.10 yang berarti

signifikan pada tingkat 10%.

Interaksi antara sentiment investor

dan Audtc memiliki nilai koefisien yang

positif dan signifikan. Artinya audtc

berpengaruh positif dan signifikan

terhadap keputusan investasi. Hal ini

dikarenakan nilai probabilitas audtc adalah

0.0313 <0.05, < 0.10 yang berarti

signifikan pada tingkat 5%.

Interaksi antara sentiment investor

dan Bodind memiliki nilai koefisien yang

positif dan signifikan. Artinya bodind

memiliki pengaruh positif dan signifikan

terhadap keptusan investasi. Hal ini

dikarenakan nilai probabilitas bodind

adalah 0.0049 < 0.01, < 0.05, < 0.10 yang

berarti signifikan pada tingkat 1%.

Tabel 3 Pengujian Statistik t Persamaan 2

Variable Coefficient Std. Error t-Statistic Prob.

C 1.02E+13 3.55E+12 2.858658 0.0057

SENTIMEN_INVESTOR 2.79E+09 9.57E+09 0.291161 *0.0719

BODSIZE -6.39E+10 7.26E+10 -0.879719 0.3823

BODIND 4.70E+10 1.87E+11 0.251164 **0.0225

AUDTC 2.52E+10 5.32E+10 0.473078 **0.0377

ARUS_KAS -0.035792 0.064882 -0.551650 0.5831

UKURAN_PERUSAHAAN 4.28E+11 1.43E+11 2.996511 ***0.0039

PELUANG_INVESTASI 6.34E+10 4.71E+10 1.347041 *0.0826

SENTIMEN_INVESTOR*BODSIZE -1.11E+09 1.03E+09 1.078409 *0.0848

SENTIMEN_INVESTOR*BODIND 2.06E+09 8.30E+09 0.248036 ***0.0049

SENTIMEN_INVESTOR*AUDTC 2.25E+09 4.67E+09 0.482230 **0.0313

Sumber: Data diolah dengan Eviews (2020)

***signifikansi pada α = 1%

**signifikansi pada α = 5%

*signifikansi pada α = 10 %

269

Maka dari itu Ha2 diterima dan

dapat disimpulkan bahwa tata kelola

perusahaan dapat mengurangi dampak

negatif dari investor confidence dalam

keputusan investasi perusahaan, yang

disebabkan adanya sentiment investor yang

mengarah pada keputusan investasi yang

overinvestment atau underinvestment

sehingga mempengaruhi keputusan

pembiayaan perusahaan yang dapat

menyebabkan perilaku menyimpang oleh

manajer. Jika tingkat kepercayaan investor

tinggi, struktur dewan yang lebih baikdapat

memantau manajer dan mencegah mereka

dari overinvestment karena ketersediaan

arus kas sehingga meningkatkan keputusan

investasi.

Hasil ini menunjukkan bahwa

ukuran struktur dewandapat memoderasi

hubungan antara investor confidence dan

keputusan investasi perusahaan. Dengan

kata lain, tata kelola perusahaan dapat

meningkatkan kepercayaan investor. Hal

ini sesuai dengan penelitian sebelumnya,

Xiaolu et al., (2016) menguji pengaruh

tingkatcorporate governance pada investor

confidence Canadian.

Hasil penelitian menunjukkan

bahwa, semakin tinggi tingkat tata kelola

perusahaan, maka menyebabkan investor

confidence yang kuat. Menurut penelitian

Huang dan Tompkins (2010),mereka

menegaskan bahwa investor bereaksipositif

bagi perusahaan di mana orang yang

berbeda memegang posisi CEO dan ketua.

Selain itu, investor bereaksi positif

terhadap perusahaan dengan dewan yang

keanggotaan luarnya tinggi (direktur

independen), kepemilikan CEO rendah,

dan ukuran dewan (dewan direksi) dalam

perusahaan yang kecil.Penelitian

sebelumnya oleh Anglin et al., (2011), juga

menunjukkan bahwa hubungan jumlah

direksi dalam perusahaan, insentif

keuangan yang tinggi untuk anggota dewan

bersama dengan anggota dewan yang

berpengalaman dan komite audit

independen yang memiliki keahlian

keuangan membantu mengurangi

asymmetric information, sehingga

meningkatkan keputusan investasi.

Hasil pengujian statistik

tpersamaan 3dapat dilihat pada tabel 4

menunjukkan asymmetric information

memiliki nilai koefisien yang positif dan

signifikan. Artinya sentiment investor

berpengaruh positif dan signifikan

terhadap sentiment investor. Hal ini

dikarenakan nilai probabilitas Asymmetric

informationadalah 0.0791< 0.10 yang

berarti signifikan pada tingkat 10%.

Bodsize memiliki nilai koefisien

yang positif dan signifikan. Artinya

bodsize berpengaruh positif dan signifikan

terhadap sentiment investor. Hal ini

dikarenakan nilai probabilitas bodsize

adalah 0.0820 atau < 0.10, yang berarti

signifikan pada tingkat 10%.Bodind

memiliki nilai koefisien yang positif dan

signifikan. Artinya bodind berpengaruh

positif dan signifikan terhadap sentiment

investor. Hal ini dikarenakan nilai

probabilitas bodind adalah 0.0701< 0.10

yang berarti signifikan pada tingkat 10%.

Audtc memiliki nilai koefisien yang positif

dan signifikan. Artinya audtc berpengaruh

positif dan signifikan terhadap sentiment

investor.

270

Tabel 4 Pengujian Statistik t Persamaan 3 Variable Coefficient Std. Error t-Statistic Prob.

C 6.103126 4.799093 1.271725 0.2067

ASYMMETRIC_INFORMATION 3.853472 2.170326 1.775527 *0.0791

BODSIZE 0.234898 0.571506 0.411015 *0.0820

BODIND 6.987456 3.813515 1.832287 *0.0701

AUDTC 2.326654 2.268904 1.025453 ***0.0078

ASYMMETRIC_INFORMATION*BODSIZE 0.313937 0.397747 0.789287 **0.0320

ASYMMETRIC_INFORMATION*BODIND 2.310127 2.174890 1.062181 *0.0909

ASYMMETRIC_INFORMATION*AUDTC 0.730291 0.704202 1.037048 ***0.0024

Sumber: Data diolah dengan Eviews (2020) ***signifikansi pada α = Menguji hubungan antara tata kelola, informasi asimetris, dan

ketidaksempurnaan yang dihadapi perusahaan. 1%

**signifikansi pada α = 5%

*signifikansi pada α = 10

Hal ini dikarenakan nilai probabilitas

audtc adalah 0.0078 atau< 0.01 < 0.05 dan

< 0,10 yang berarti signifikan pada tingkat

1%. Interaksi antara asymmetric

informationdan Bodsize memiliki nilai

koefisien yang positif dan signifikan.

Artinya bodsize memiliki pengaruh positif

dan signifikan terhadap sentiment investor.

Hal ini dikarenakan nilai probabilitas

bodsize adalah 0.0320< 0.05, <0.10 yang

berarti signifikan pada tingkat 5%.

Interaksi antara asymmetric

informationdan Bodind memiliki nilai

koefisien yang positif dan signifikan.

Artinya bodind memiliki pengaruh positif

dan signifikan terhadap sentiment investor.

Hal ini dikarenakan nilai probabilitas

bodind adalah 0.0909< 0.10 yang berarti

signifikan pada tingkat 10%.

Interaksi antara asymmetric

information dan Audtc memiliki nilai

koefisien yang positif dan signifikan.

Artinya audtc berpengaruh positif dan

signifikan terhadap sentiment investor. Hal

ini dikarenakan nilai probabilitas audtc

adalah 0.0024 < 0.01, < 0.05, < 0.10, yang

berarti signifikan pada tingkat 1%.

Sesuai dengan penelitian Weisbach

(1988), tata kelola perusahaan adalah

sistem yang mengarahkan dan

mengendalikan perusahaan serta orang-

orang yang terlibat di dalamnya sehingga

tercapai transparansi diantara berbagai

pihak. Fungsi monitoring oleh anggota

dewan dari luar perusahaan dapat

mencegah timbulnya asymmetric

information, jika dewan didominasi oleh

anggota dari luar maka monitoring dewan

direksi terhadap manajer menjadi efektif.

Lee dan Shailer (2008),

menunjukkan bahwa pengungkapan

informasi tata kelola perusahaan dapat

menambah independensi dewan direksi dan

komite audit untuk menyempurnakan

tanggung jawab lapisan manajemen dan

dewan direksi, menjamin integritas

keuangan serta dapat meningkatkan

kepercayaan investor. Klapper dan Love

(2004) meneliti mengenai tata kelola

perusahaan, perlindungan investor,

dan kinerja pada pasar negara berkembang.

Menguji hubungan antara tata kelola,

informasi asimetris, dan

271

ketidaksempurnaan yang dihadapi

perusahaan.

Mereka menegaskan bahwa tata

kelola perusahaan terkait erat dengan

penilaian pasar dan kinerja operasional.

Tata kelola perusahaan dapat mengurangi

asymmetric information. Selanjutnya,

mereka menunjukkan pasar saham mereka,

yang memiliki sistem hukum lemah

dikarenakan praktik tata kelola perusahaan

yang rendah pada tingkat perusahaan.

Anglin et al. (2011), juga menunjukkan

bahwa hubungan jumlah direksi dalam

perusahaan, insentif keuangan yang tinggi

untuk anggota dewan bersama dengan

anggota dewan yang berpengalaman dan

komite audit independen yang memiliki

keahlian keuangan membantu mengurangi

asymmetric information. Maka dari itu

dapat disimpulkan bahwa Ha3 diterima.

PENUTUP

Penelitian ini meneliti pengaruh

investor confidence, asymmetric

informationdan tata kelola perusahaan

terhadap keputusan investasi. Data ini

terdiri dari 25 perusahaanmanufaktur yang

tercatat di Bursa Efek Indonesia, pada

periode 2015-2018 dengan jumlah

observasi sebanyak 100. Penelitian ini

menggunakan data panel dengan metode

regresiOLS.

Temuan pada penelitian ini

menegaskan bahwa ada pengaruh yang

signifikan antara investor confidencedan

keputusan investasi dalam perusahaan.

Investor confidenceyang tinggi dapat

meningkatkan keputusan investasi, ini

berarti bahwa jika investor yakin maka

manajer keuangan dapat meningkatkan

pengeluaran perusahaan (investasi) sebagai

motivasi untuk memenuhi kepercayaan

investor. Di sisi lain, jika investor

meragukan (tidak percaya diri) maka

sebagai hasil, investasi yang rendah

mungkin terjadi(Yeun-Wen et al., 2008;

Polk & Sapienza, 2009).

Penelitian ini juga menemukan adanya

pengaruh yang signifikan pada tata kelola

perusahaan terhadap hubungan antara

investor confidencedan keputusan investasi

perusahaan manufaktur di Indonesia yang

menjadi sampel penelitian.

Tata kelola perusahaan juga dapat

mengurangi asymmetric information,

sehingga meningkatkan kepercayaan

investor untuk berinvestasi pada

perusahaan (Klapper & Love, 2004).

Ini berarti bahwa investor berinvestasi

lebih banyak di perusahaan-perusahaan

yang menggabungkan tata kelola

perusahaan dalam kebijakan strategis

mereka. Selanjutnya, tata kelola

perusahaan secara positif mempengaruhi

kepercayaaninvestor. Oleh karena itu, para

manajer keuangan harus menekankan pada

faktor penting ini danmembuat kebijakan

strategis investasi perusahaan untuk

memotivasi calon investor.

Temuan menunjukkan bahwa tata

kelola perusahaan dapat memoderasi

dampak investor confidence pada

keputusan investasi perusahaan, dengan

adanya praktik tata kelola perusahaan yang

baik, maka dampak investor confidenceatas

investasi perusahaan yang menyebabkan

perilaku menyimpang oleh manajer akan

lebih kecil.

Praktik tata kelola perusahaan yang

baik dapat mendorong anggota dewan

272

untuk melaksanakan fungsi pemantauan

yang efisien dan efektif. Jadi, perusahaan

harus menekankan pada praktik tata kelola

perusahaan, melalui memperkuat fungsi

pengawasan dan mengembangkan

efektivitas struktur kepemilikan untuk

menghambat perilaku oportunistik manajer

dan memoderasi dampak negatif dari

investor confidencepada keputusan

investasi perusahaan (Xioulu et al., 2016).

Selanjutnya, pengaruh arus kas

terhadap investasi, perusahaan dengan arus

kas besar mampu untuk membiayai seluruh

atau sebagian proyek investasi. Sebaliknya,

arus kas yang kecil mengurangi

kemampuan perusahaan untuk membiayai

investasi baru atau untuk membayar utang

baru yang diterbitkan untuk mendanai

investasi baru.

Oleh karena itu, perusahaan yang

memiliki arus kas relatif besar akan

termotivasi untuk meningkatkan jumlah

investasinya. Sedangkan perusahaan

dengan arus kas yang relatif kecil

cenderung mengurangi jumlah

investasinya. Akan tetapi, dalam penelitian

ini ditemukan pengaruh negatif dan tidak

signifikan antara arus kas dengan

keputusan investasi.

Hal ini dikarenakan kemungkinan

perusahaan menggunakan arus kas untuk

pengeluaran pada investasi baru yang

memiliki nilai NPV negatif, atau

pengeluaran pada investasi yang tidak

diharapkan, sehingga menyebabkan arus

kas tidak memiliki pengaruh yang positif

terhadap investasi di dalam perusahaan

(Chen, 2013).

Ukuran perusahaanberpengaruh postif

dan signifikan terhadap keputusan

investasi. Hal ini sesuai dengan penelitian

oleh Shahid (2019), menemukan ukuran

perusahaan secara statistik signifikan dan

positif berhubungan dengan investasi.

Ukuran perusahaan akan mempengaruhi

investor dalam membuat keputusan

investasi.

Tobin’s Q sebagai proksi peluang

investasi berpengaruh positif dan

signifikan terhadap keputusan investasi.

Oleh karena itu, manajer keuangan

berinvestasi lebih banyak untuk

memaksimalkan nilai perusahaan ketika

mereka melihat peluang investasi yang

baik bagi perusahaan. Investasi di

perusahaan juga meningkatkan nilaitotal

aset yang relatif dengan ukuran

perusahaan. Sesuai dengan Shahid (2019),

menemukan bahwaTobin’s Q secara

statistik signifikan dan positif berhubungan

dengan investasi.

Saran bagi penelitian selanjutnya

adalah menggunakan perusahaan pada

sektor lain yang belum diteliti sebagai

sampel dengan memperpanjang periode

pengamatan, sehingga peneliti selanjutnya

dapat membuktikan kembali penelitian

dengan hasil yang lebih akurat.Bagi

perusahaan sendiri temuan menunjukkan

bahwa tata kelola perusahaan dapat

memoderasi dampak investor confidence

pada keputusan investasi perusahaan,

karena dengan adanya praktik tata kelola

perusahaan yang baik, dampak investor

confidenceatas investasi perusahaan lebih

kecil.

Praktik tata kelola perusahaan yang

baik dapat mendorong anggota dewan

untuk melaksanakan fungsi pemantauan

yang efisien dan efektif. Jadi, perusahaan

273

harus menekankan pada praktik tata kelola

perusahaan, melalui memperkuat fungsi

pengawasan dan mengembangkan

efektivitas struktur kepemilikan untuk

menghambat perilaku oportunistik manajer

dan memoderasi dampak negatif dari

investor confidence pada keputusan

investasi perusahaan. Juga bagi investor

hasil penelitian menunjukkan bahwa

investor berinvestasi lebih banyak di

perusahaan-perusahaan yang

menggabungkan tata kelola perusahaan

dalam kebijakan strategis mereka.

Selanjutnya, tata kelola perusahaan secara

positif mempengaruhi kepercayaan

investor.

Oleh karena itu, para manajer

keuangan harus menekankan pada faktor

penting ini danmembuat kebijakan strategis

investasi perusahaan untuk memotivasi

calon investor. Investor dapat memilih

berinvestasi pada perusahaan yang

menerapkan praktik tata kelola yang baik

sehingga tidak terjadinya asymmetric

informationantara investor dengan orang

dalam perusahaan.

REFERENSI

Alnaser, N., Shaban, O, S,. Alzuhbi, Z.

(2014). The Effect of Effective

Corporate Governance Structure in

Improving Investor’s Confidence in

the Public Financial Information.

International Journal of Academic

Research in Business and Social

Sciences.

Anglin, P., Edelstein, R., Gao, Y., &

Tsang, D. (2011). How does

corporate governance affect the

quality of investor information?

The curious case of REITs. Journal

of Real Estate Research,

Baker, M., & Wurgler, J. (2006). Investor

sentiment and the cross-section of

stock returns. The Journal of

Finance, 61(4), 1645-1680.

Bandopadhyaya, Arindam, and Anne Leah

Jones. "Measuring investor

sentiment in equity markets."

Journal of Asset Management 7.

Bernardo, A. E., Whelch, I. (2001). On The

Evolution of Overconfidence and

Enterpreneurs. Journal of Economic

& Management Strategy.

Berle, A. & Means, G. (1932). The Modern

Corporation and Private

Property.(2nd edn Harcourt, Brace

and World, New York 1967). ISBN

0-88738-887-6.

Bertrand, Marriane, & Mullainathan, S.

(2003). Enjoying the Quite Life?

Corporate Governance and

Managerial Preferences. Journal of

Political Economy, 111 (5): 1043-

1075.

Blanchard. O., Rhee, C., & Summers, L.

(1993). The stock market, profit,

and investment. The Quarterly

Journal of Economics, 108(1),115-

136.

Brigham, E. F. & Houston, J. F. (2001).

Manajemen Keuangan. Edisi

Kedelapan. Erlangga. Jakarta.

Bushman, R., Engel, E., Smith, A. (2006).

An Analysis of the Relation

Between the Stewardship and

Valuation Roles Earnings. Journal

274

of Accounting Research, Volume

44, Issue 1.

Core, J. E., Guay, W. R., & Rusticus, T. O.

(2006). Does weak governance

cause weak stock returns? An

examination of firm operating

performance and investors'

expectations. TheJournal of

Finance, 61(2), 655-687.

Cremers, K. J. M., & Nair, V. B. (2005).

Governance mechanisms and equity

prices. The Journal of Finance,

60(6), 2859-2894.

De Bond, W.F.M., & Thaler, R. (1985).

Does the Market Overeact?.

TheJournal of Finance, 40 (3), 793-

805.

Fama, E. F. & French, K. R. (1970),

“Efficient Capital Market: A

Review of Theory and Emperical

Work”, Journal Of Finance, XXV

(2), 383-417.

Frijns, B., Koellen, E., Lehnert, T. (2008),

On The Determinant of Portfolio

Choice. Journal of Economic

Behavior & Organization, Vol 66:

373-386.

Ghozali, Imam. (2006). Aplikasi Analisis

Multivariate dengan Program SPSS.

Cetakan Keempat. Semarang: Bada

Penerbit Universitas Diponegoro.

Gilchrist, S., Himmelberg, C. P., &

Huberman, G. (2005). Do Stock

Price Bubbles Influence Corporate

Investment? Journal of Monetary

Economics, 52 (4),805-827.

Gill, A., Sharma, S. P., Mand, H. S., &

Mathur, N. (2012). The relationship

betweencorporate governance and

the investment decision of small

business firms in India. Journal of

Finance and Investment Analysis,

1(2), 41-59.

Gregoriou, A. (2013). Earnings

announcements and the components

of the bid-ask spread: Evidence

from the London Stock Exchange.

Journal of Economic Studies, 40(2),

112-126.

Grundy, B. D., & Li, H. (2010). Investor

sentiment, executive compensation,

and corporate investment. Journal

of Banking & Finance, 34(10),

2439-2449.

Huang, R., & Tompkins, J. G. (2010).

Corporate governance and investor

reactions to seasoned equity

offerings. Managerial Finance,

36(7), 603-628.

Huang, H. H., Huang, I. H., & Chang, C.

H. (2011). Corporate performance

after substantial capital expenditure:

The role of growth opportunity and

corporate governance.

NTUmanagement Review,

22(1),297-325.

Husnan, S., (1991). “Pasar Modal di

Indonesia: Makin Efisienkah?”.

Management dan Usahawan

Indonesia.

Javeed, A., Hassan, M., & Azeem, M.

(2014). Interrelationship among

Capital Structure, Corporate

Governance Measures and Firm

Value: Panel Study from Pakistan.

PakistanJournal of Commerce and

Social Sciences, 8(3), 572-589.

275

Jensen, M. C & Meckling, W. H. (1976).

Theory Of The Firm: Managerial

Behavior, Agency Cost, and

Ownership Structure. Journal of

Financial Economics, Oktober,

1976, V. 3, No. 4, pp. 305-360.

Jensen, M. (1986). Agency Cost of Free

Cash Flow, Corporate Finance, and

Takeover. American Economic

Review,76 (2), 323-326.

Jose, M.L., L.M. Nichols, and J.L. Stevens,

(1986). Contributions of

Diversification, Promotion, and

R&D to the Value of Multiproduct

Firms: A Tobin’s q Approach.

Financial Management (winter),

33-42.

Keynes, J. M., (1936). The General Theory

of Employment Interest and Money.

The University of Adelaide Library.

Klapper, L. F., & Love, I. (2004).

Corporate governance, investor

protection, and performance in

emerging markets. Journal of

corporate Finance, 10(5), 703-728.

Krinsky, I., & Lee, J. (1996). Earnings

announcements and the components

of the bid‐ ask spread. The Journal

of Finance, 51(4), 1523-1535.

Laeven, L., Ratnovski, L., & Tong, H.

(2016). Bank size, capital, and

systemic risk: Some international

evidence. Journal of Banking &

Finance, 69, S25-S34.

McConnell, J. J., & Muscarella, C. J.

(1985). Corporate capital

expenditure decisions and the

market value of the firm. Journal of

Financial Economics, 14(3), 399-

422.

McGraw, A. P., Larsen, J. T., Kahneman,

D., & Schkade, D. (2010).

Comparing Gains Losses.

Psychological Science, 21 (10),

1438-1445.

Mehrani, K., Roodposhti, F. R.,

Nekomaram, H., Saedi, A. (2016).

Behavioral Trading Strategies and

Investor Sentiment: Emperical

Research in Tehran Stock Exchange

(TSE). Indonesian Capital Market

Review, 8, 94-109.

Morck, R., Shleifer, A., Vishny, R. W.,

Shapiro, M., & Poterba, J. M.

(1990). The stock market and

investment: Is the market a

sideshow? Brookings Papers on

Economic Activity,1990(2), 157-

215.

Myers, S.C. (1997). Determinant of

Corporate Borrowing. Journal of

Financial Economics, 147-175.

Persaud, Avinash. (1996). Investor

Changing Appetite for Risk. J. P.

Morgan Securities Ltd., Global FX

Research.

Polk, C., & Sapienza, P. (2009). The Stock

Market and Corporate Investment:

A Test of Catering Theory. The

Review of Financial Studies, 22 (1),

187-217.

Richardson, S. (2006). Over-investment of

free cash flow. Review of

Accounting Studies, 11(2), 159-189.

Shahid, M. (2019). Does Corporate

Governance Play Any Role in

Investor confidence, Corporate

Investment Decisions Relationship?

276

Evidence from Pakistan and India.

Journal of Economic and Business.

Shefrin, H. (2007). Behavioral Corporate

Finance. Journal of Applied

Corporate Finance, Vol 14.3.

Stulz, R. (1989). Managerial Discretion

and Optimal Financing Policies.

Journal of Financial Economics,

Vol.26 (1), 3-27.

Subali dan Zukrokh, Dian. (2002). Analisis

Pengaruh Transaction Cost terhadap

Holding Period Saham Biasa (Studi

Kasus pada BEJ Tahun 2000).

Jurnal Riset Akutansi, No.5:158-

179.

Xiaolu LI., Jieji, LAI and TANG

Jian(2016). Study of the Influence

of Corporate Governance Level on

Investors’ Confidence Canadian

Social Science, 12(5), 8-16.

Yeun-Wen, C., Ruey-Dang, C., & Jo-Ting,

W. (2008). The Effects of

Corporate Governance Mechanisms

on Investment Decisions. Taiwan

Academy of Management Journal,

8(2), 1-16.