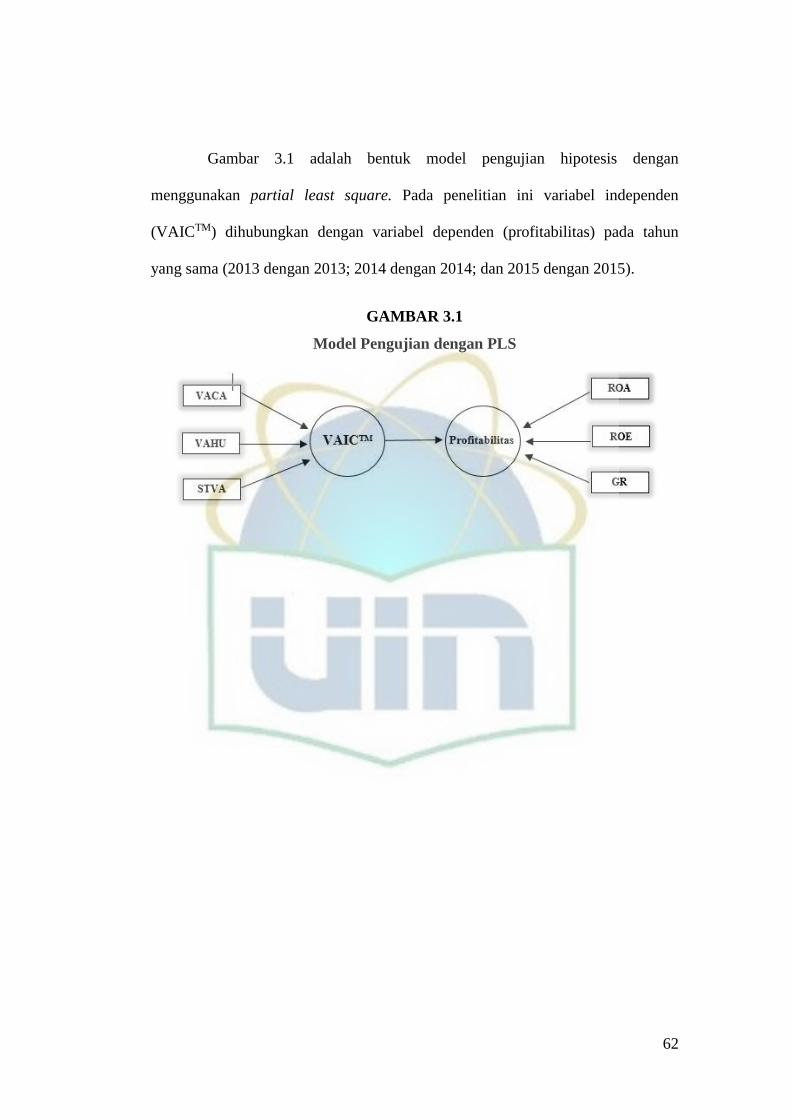

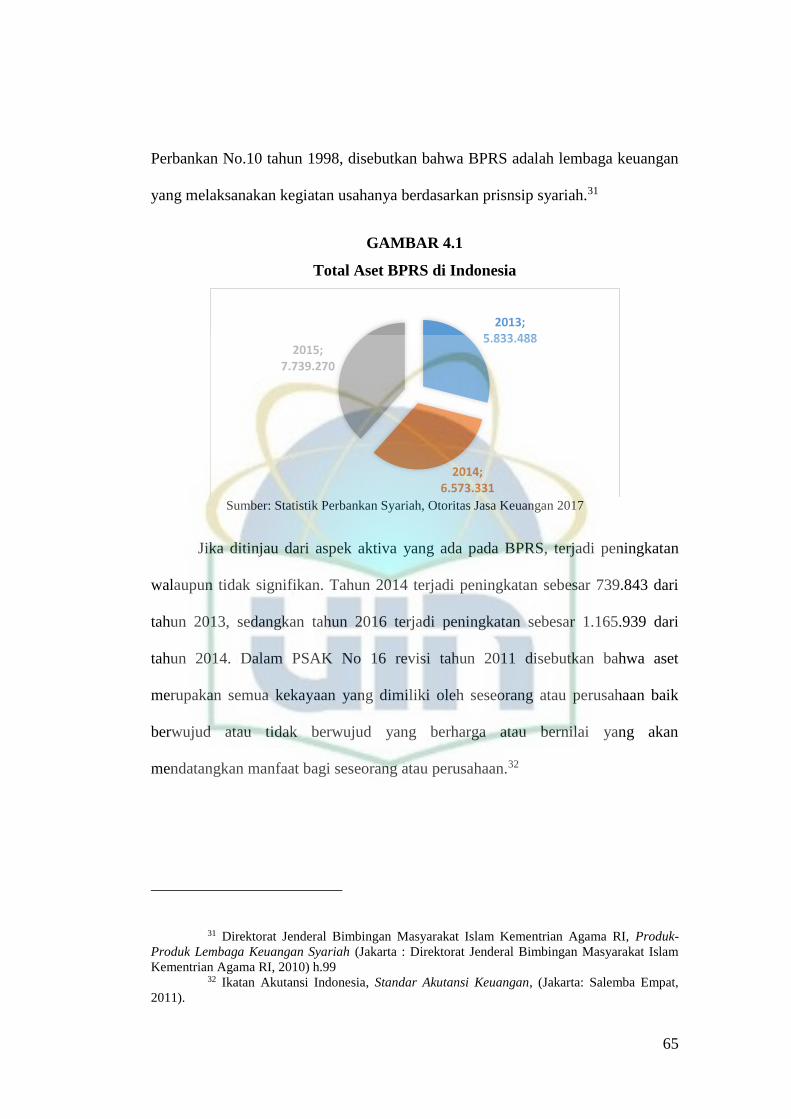

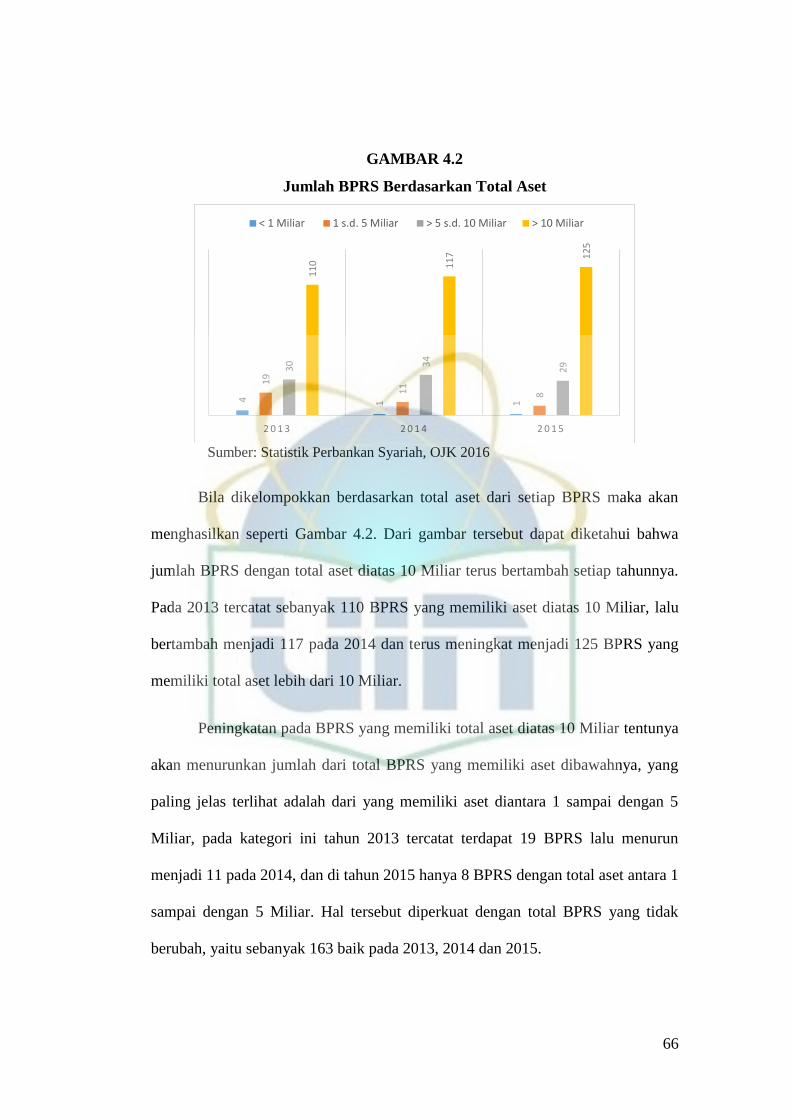

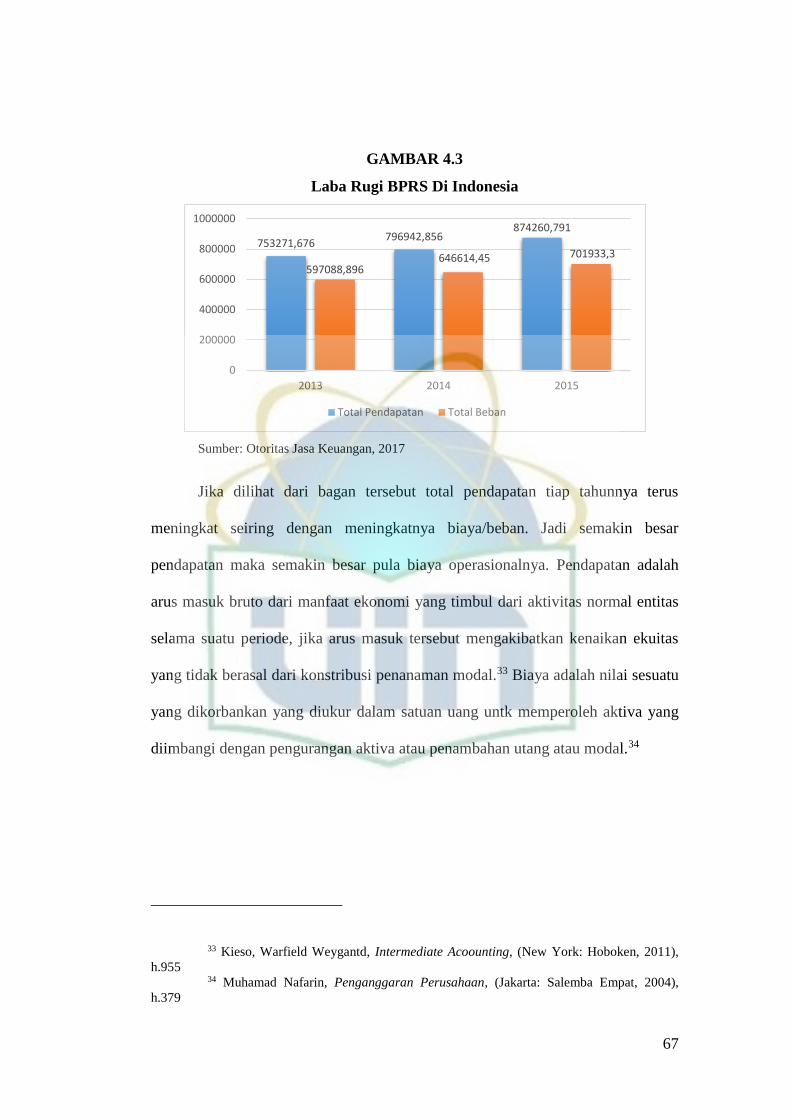

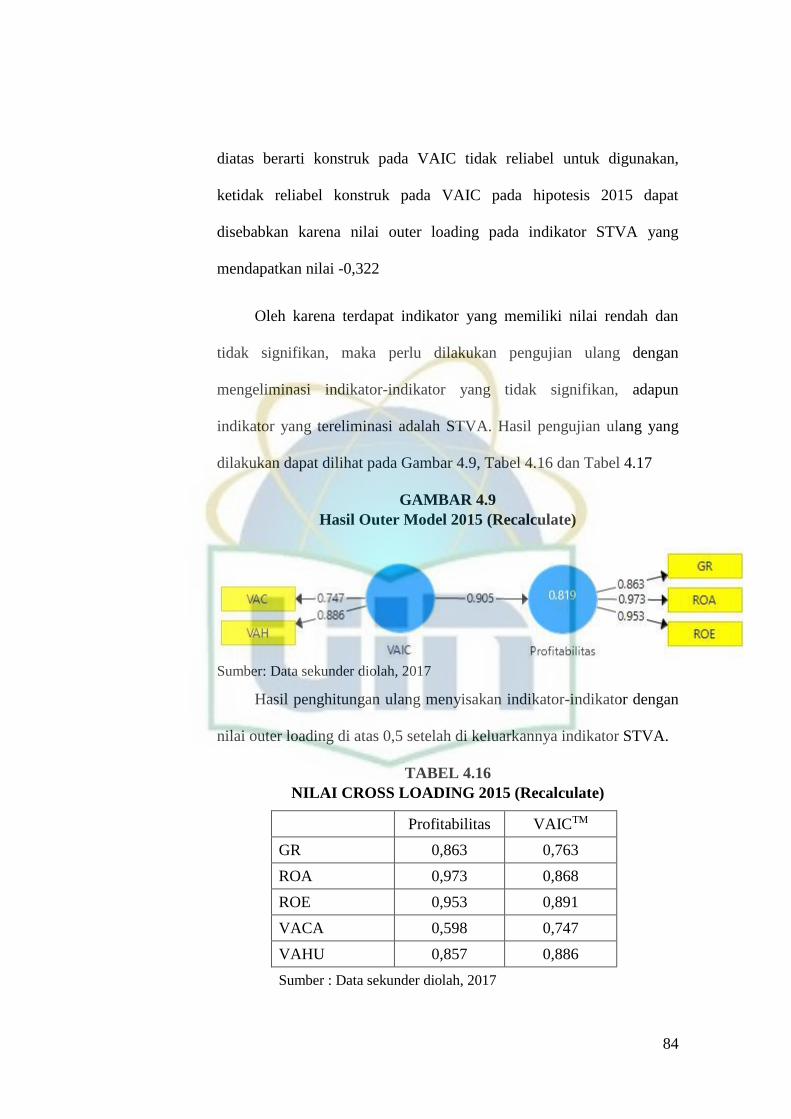

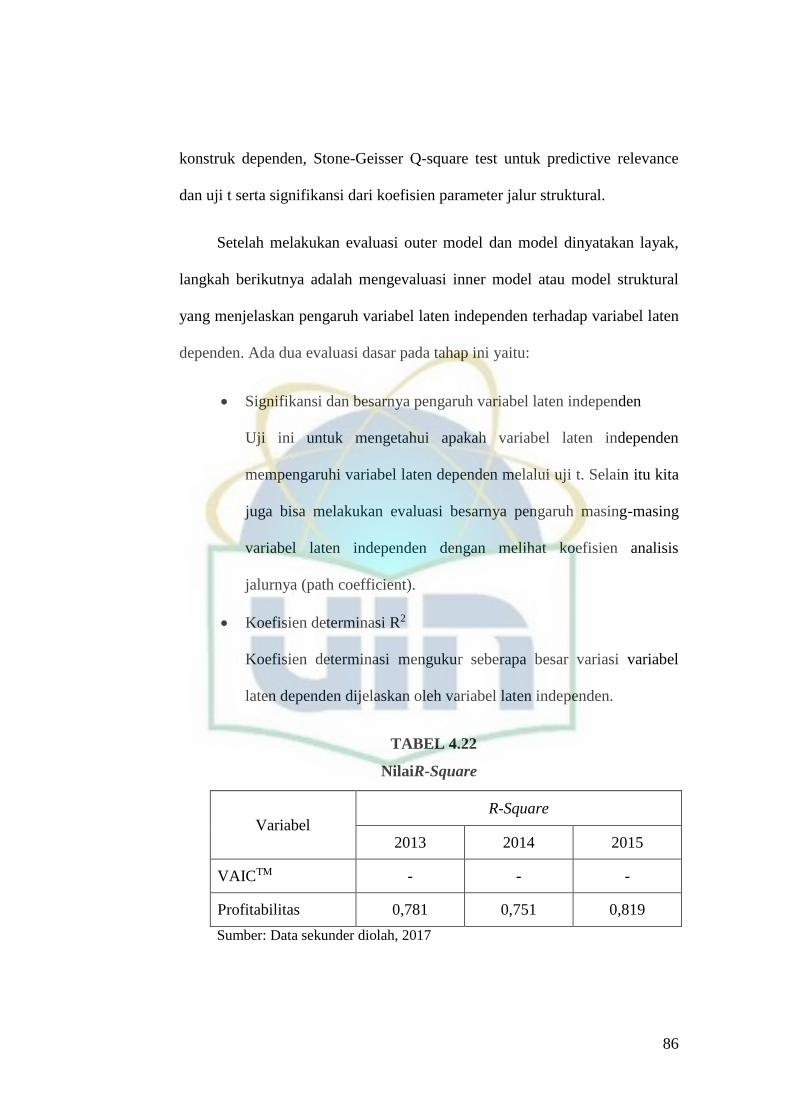

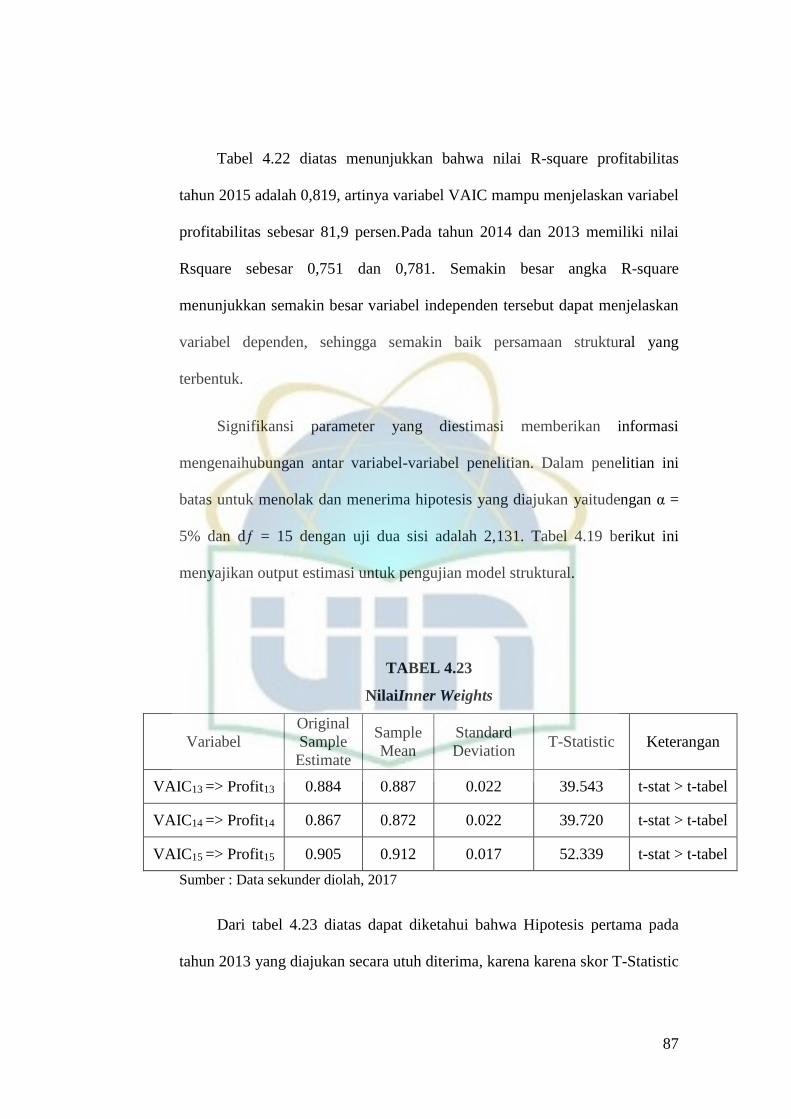

pengaruh intellectual capital (vaictm)terhadap...

TRANSCRIPT

PENGARUH INTELLECTUAL CAPITAL (VAICTM)TERHADAP

PROFITABILITAS (ROA, ROE DAN GR)

(Studi Empiris Pada Bank Pembiayaan Rakyat Syariah di Jawa Barat

Periode Tahun 2013 – 2015)

Skripsi

Diajukan Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi (S.E)

Oleh:

DICKY RIZA HIDAYAT

NIM: 1110046100204

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UIN SYARIF HIDAYATULLAH

JAKARTA

1438 H / 2017 M

i

ii

iii

iv

ABSTRAK

Dicky Riza Hidayat. 1110046100204. Pengaruh Intellectual Capital

(VAICTM) terhadap Profitabilitas (ROA, ROE dan GR) pada BPRS di Jawa Barat.

Skripsi. Jakarta: Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif

Hidayatullah Jakarta. Juli 2017.

Tujuan dari penelitian ini adalah untuk mengetahuipengaruh pengaruh

Intellectual Capital (VAICTM) terhadap profitabilitas (ROA, ROE dan GR) pada

BPRS di Provinsi Jawa Barat periode Januari 2013 – Desember 2015. Metode

analisis penelitian ini menggunkan Partial Least Squares (PLS), dimana

Profitabilitas yang di ukur dengan ROA, ROE dan GR sebagai Variabel Dependen

dan Value Added Intellectual Coefficient (VAICTM) sebagai Variabel Independen.

Pada penelitian ini berusaha menjelaskan kemampuan Bank Pembiayaan

Rakyat Syariah yang berada di Jawa Barat pada periode 2013-2015 dalam

mengelola modal intelektual. Hasil pengamatan selama tiga tahun membuktikan

bahwa nilai t-statistic seluruh path antara VAIC dan Profitabilitas adalah diatas

2,131. Hal ini berarti loading-nya signifikan pada p < 0.05 (two-tailed) dan

mengindikasikan adanya pengaruh modal intelektual yang signifikan terhadap

profitabilitas BPRS selama tiga tahun pengamatan 2013-2015. Nilai R-square

untuk tahun tahun 2013 adalah 0.781, sedangkan tahun 2014 adalah 0.751 dan

tahun 2015 sebesar 0.819. Hal ini menunjukan bahwa kekuatan modal intelektual

dalam menjelaskan variabel profitabilitas BPRS di Jawa Barat adalah sebesar 78,1

persen di tahun 2013; 75,1 persen pada tahun 2014 dan di tahun 2015 sebesar 81,9

persen.

Kata Kunci: Intellectual Capital, Modal Intelektual, BPRS, dan Profitabilitas.

Pembimbing : Ir. Aries Koentjoro

v

KATA PENGANTAR

Puji syukur ke hadirat Allah SWT yang telah memberikan hidayah, taufiq,

serta nikmat-Nya, sehingga Alhamdulillah penulis dapat menyelesaikan skripsi

dengan judul “Pengaruh Intellectual Capital terhadap Profitabilitas pada

BPRS di Jawa Barat”. Shalawat serta salam senantiasa terlimpahkan kepada

nabi Muhammad Saw, keluarga, sahabat serta umatnya hingga akhir zaman.

Penulis menyadari bahwa dalam menyelesaikan skripsi ini tidak sedikit

hambatan serta kesulitan yang penulis hadapi. Namun berkat berkat keguguhan

hati, kerja keras, dorongan dan bantuan dari berbagai pihak baik secara langsung

ataupun tidak langsung, sehingga membuat penulis tetap bersemangat dalam

menyelesaikan skripsi ini. Untuk itu, dengan segala kerendahan hati, penulis

berterima kasih kepada:

1. Ayahanda H. Zabidi dan Ibunda Diah Rini yang senantiasa memberikan cinta

dan kasih sayangnya serta doa sehingga penulis dapat menyelesaikan Skripsi

ini.

2. Bapak Dr. Asep Saepudin Jahar, MA. Selaku Dekan Fakultas Syariah dan

Hukum UIN Syarif Hidayatullah Jakarta.

3. Bapak AM Hasan Ali, MA. selaku Kepala Program Studi Muamalat Fakultas

Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang telah menjadi guru

dan Ustadz yang sabar dan baik dalam membimbing penulis.

vi

4. IbuCut Erika Ananda Fatimah, SE., MBAselaku Ketua Jurusan Program

Studi Perbankan Syariah Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

5. Bapak Ir. Aries Koentjoro MM, Dosen Pembimbing yang tidak hanya

membimbing namun turut pula menuntun penulis layaknya orang tua kepada

ananknya.

6. Segenap Dosen Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta atas ilmu yang diberikan kepada penulis, semoga

ilmu ini dapat dimanfaatkan sebaik-baiknya.

7. Nur Annis Fitri teman sekaligus sahabat terbaik yang selalu memotivasi

penulis dan menjadi salah satu bahan bakar penulis dalam menyelesaikan

penelitian ini.

8. Seluruh teman-teman seperjuangan di Program Studi Muamalat, terutama

Dedat, Dimas, Lutfi, Haidir, Encep, Saeful yang selalu berbagi kebahagian

dalam canda dan tawa maupun ketika duka.

9. Sahabat-sahabat di Pergerakan Mahasiswa Islam Indonesia yang turut

memotivasi penulis.

10. Seluruh pihak yang tidak dapat penulis sebutkan satu persatu yang telah

membantu dalam penyusunan skripsi ini.

Dalam penyusunan skripsi ini penulis berupaya semaksimal mungkin agar

dapat memenuhi harapan semua pihak. Namun penulis menyadari masih banyak

sekali terdapat kekurangan dan kehilafan dalam penulisan dan penyusunan Skripsi

ini. Hal tersebut dikarenakan keterbatasan kemampuan penulis, oleh karena itu

vii

saran serta kritik juga saya butuhkan demi perbaikan skripsi saya. Terakhir saya

berharap semoga segala bantuan yang diberikan menjadi amal ibadah sehingga ini

dapat bermanfaat untuk ummat. Akhirnya saya ucapkan terimakasih.

Jakarta, 31 Juli 2017

Dicky Riza Hidayat

viii

DAFTAR ISI

LEMBAR PENGESAHAN DOSEN PEMBIMBING.................................................. .i

LEMBAR PENGESAHAN PANITIA UJIAN ............................................................. ii

LEMBAR PERNYATAAN ......................................................................................... iii

ABSTRAK ................................................................................................................... iv

KATA PENGANTAR .................................................................................................. v

DAFTAR ISI .............................................................................................................. viii

BAB I PENDAHULUAN ...................................................................................... 1

A. Latar Belakang Masalah ................................................................................. 1

B. Identifikasi Masalah ........................................................................................ 8

C. Pembatasan Masalah ....................................................................................... 8

D. Perumusan Masalah ........................................................................................ 9

E. Tujuan dan Manfaat Penelitian ....................................................................... 9

F. Metode Penelitian ......................................................................................... 10

1. Jenis Penelitian ......................................................................................... 10

2. Jenis dan Sumber Data .............................................................................. 10

3. Teknik Pengumpulan Data........................................................................ 10

4. Teknik Pengolahan Data ........................................................................... 11

5. Teknik Analisis Data ................................................................................ 11

G. Sistematika Penulisan ................................................................................... 11

BAB II TINJAUAN PUSTAKA ........................................................................... 12

A. Kerangka Teori ............................................................................................. 12

1. Stakeholder Theory ................................................................................... 13

2. Legitimacy Theory .................................................................................... 16

3. Intellectual Capital .................................................................................... 20

4. Value Added Intellectual Coefficient (VAICTM) ...................................... 32

5. Prinsip-Prinsip Efisiensi Intellectual Capital ........................................... 36

6. Profitabilitas .............................................................................................. 40

B. Penelitian Sebelumnya .................................................................................. 46

C. Kerangka Berpikir dan Pengembangan Hipotesis ....................................... 49

BAB III METODE PENELITIAN ......................................................................... 51

A. Jenis Penelitian.............................................................................................. 51

ix

B. Objek Penelitian ............................................................................................ 51

C. Periode Penelitian ......................................................................................... 52

D. Metode Penentuan Sampel ............................................................................ 53

E. Teknik Pengumpulan Data ............................................................................ 54

F. Sumber Data.................................................................................................. 54

G. Teknik Analisa Data ..................................................................................... 55

H. Operasional Variabel Penelitian ................................................................... 58

1. Variabel Independen ................................................................................. 58

2. Variabel Dependen ................................................................................... 61

BAB IV HASIL DAN PEMBAHASAN ................................................................ 63

A. Gambaran Umum Objek ............................................................................... 63

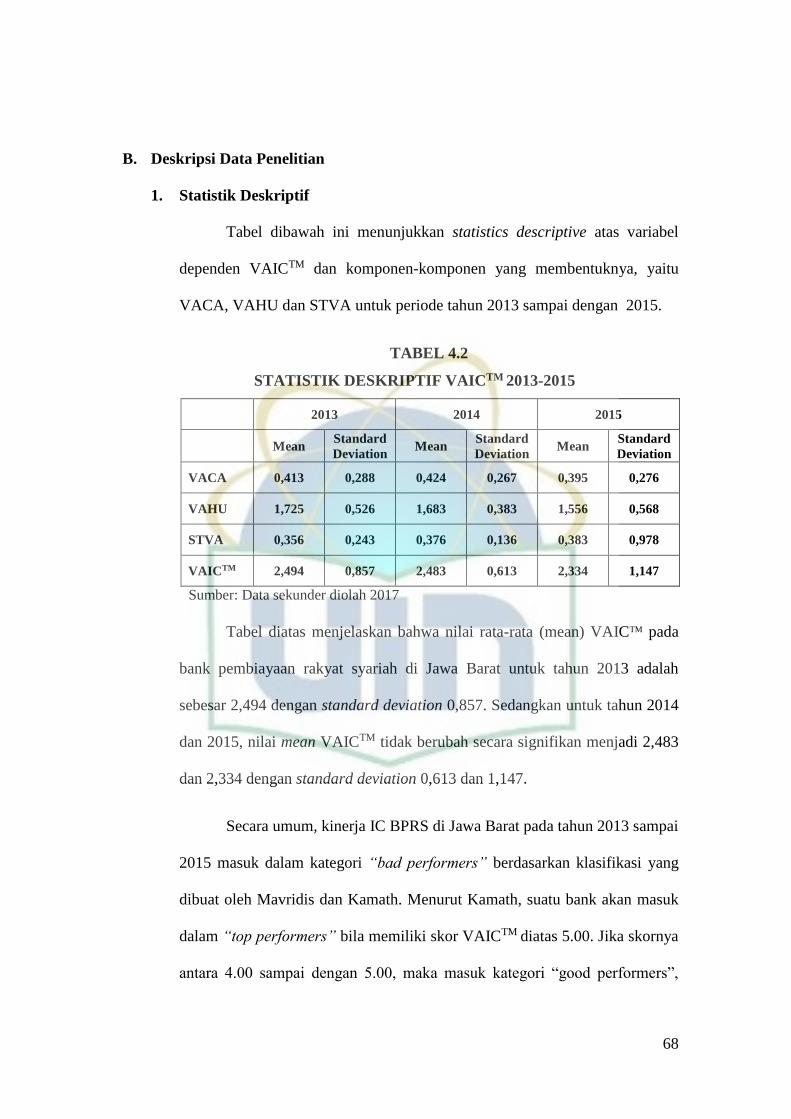

B. Deskripsi Data Penelitian .............................................................................. 68

1. Statistik Deskriptif .................................................................................... 68

2. Uji Outer Model ........................................................................................ 71

3. Uji Inner Model ........................................................................................ 85

4. Pengaruh Intellectual Capital terhadap Profitabilitas pada BPRS di

Jawa Barat. ............................................................................................... 88

BAB V PENUTUP ...................................................................................................... 91

A. Kesimpulan ................................................................................................... 91

B. Keterbatasan .................................................................................................. 91

C. Saran ............................................................................................................. 92

DAFTAR PUSTAKA ................................................................................................. 93

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dengan memasuki abad 21, lingkungan bisnis dikarakterisasikan dengan

akselerasi perubahan yang sangat radikal dibandingkan dengan dekade

sebelumnya. Perubahan pasar global, siklus inovasi yang makin pendek,

organisasi yang dikendalikan oleh pengetahuan (knowledge-driven business),

meningkatnya peran konsumen dalam proses perkembangan produk, serta

pentingnya informasi dan teknologi komunikasi dalam hubungan intern dan intra

perusahaan.1Kecepatan perkembangan serta inovasi teknologi saat ini membuat

persaingan yang ketat antara perusahaan-perusahaan, hal tersebut membuat

perusahaan mengubah cara mereka dalam menjalankan bisnisnya. Pertumbuhan

perusahaan berubah dari bisnis yang berdasarkan tenaga kerja (labor-based

business) menjadi bisnis yang berdasarkan pengetahuan (knowledge-based

business). Dalam era pengetahuan tersebut untuk bisa bertahan atau tidak dalam

persaingan sangat bergantung pada kapasitas untuk mengelola intangible asset,

pengetahuan dan kapabilitas inovasi secara efektif dan efisien menjadi nilai

penting bagi pengendali aktivitas perusahaan.

Untuk dapat memanfaatkan modal intelektual, perusahaan perlu

memahami apa yang dimaksud dengan modal intelektual tersebut. Melalui

pemahaman makna intangible asset tersebut perusahaan dapat menyusun dan

1 Lina Anatan, “Manajemen Modal Intelektual: Strategi Memaksimalkan Nilai Modal

Intelektual Dalam Technology Driven Business, Vol.V No.2 (2006) hlm.2

2

menetapkan strategi serta kebijakan-kebijakan untuk mengevaluasi dan

memaksimalkan produktivitas aset mereka yang paling bernilai tersebut. Ide atau

gagasan tentang modal intelektual dimulai pada pertengahan tahun 1980an yang

diindikasikan dengan munculnya pergeseran dari production based to service ke

knowladge-based economy.

Beberapa penulis memberikan definisi yang berbeda-beda tentang modal

intelektual. Stewart mendefinisikan modal intelektual sebagai materi intelektual

yaitu pengetahuan, informasi, kekayaan intelektual, pengalaman yang digunakan

untuk menciptakan kesejahteraan. Ia mengemukakan bahwa pengetahuan telah

menjadi faktor produksi yang penting dan oleh karenanya aset intelektual harus

dikelola oleh perusahaan,

Mouritsen mendefinisikan modal intelektual sebagai suatu proses

pengelolaan teknologi yang mengkhususkan untuk menghitung prospek

perusahaan di masa yang akan datang. Sedangkan menurut Reilly kategori

intangible asset merupakan sesuatu yang berhubungan dengan teknologi,

konsumen kontrak, proses data, modal personal, pemasaran, lokasi dan goodwill.

Perkembangan modal intelektual di Indonesia dimulai dengan munculnya

PSAK No.19 (revisi 2000) tentang aktiva tidak berwujud,walaupun tidak

dinyatakan secara eksplisit sebagai modal intelektual namun lebih kurang modal

intelektual telah mendapat perhatian. Menurut PSAK No.19, aktiva tidak

berwujud adalah aktiva non-moneter yang dapat di identifikasi dan tidak

mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau

3

menyerahkan barang atau jasa, disewakan kepada pihak lainnya atau untuk tujuan

administratif.

Bank Pembiayaan Rakyat Syariah (BPRS) yang merupakan salah satu dari

3 bentuk Bank Syariah di Indonesia. Sebagaimana dijelaskan dalam UU No.21

tahun 2008 yang dimaksud dengan BPRS adalah Bank Pembiayaan Rakyat

Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran. Adapun sasaran pembiayaan BPRS adalah pengusahan kecil dan

sektor informal serta masyarakat lain yang menghadapi masalah modal dengan

prospek usaha yang layak.

TABEL 1.1

PEMBIAYAAN BPRS BERDASARKAN GOLONGAN PEMBIAYAAN

TAHUN 2011 – 2015

(dalam Juta Rupiah)

GOLONGAN

PEMBIAYAAN 2011 2012 2013 2014 2015

g

(%)

Usaha Kecil

dan

Menengah

1.547.205 2.080.094 2.620.263 3.005.858 3.377.987 21,55

Porsi dari Total

Pembiayaan

(%)

57,82 58,54 59,10 60,06 58,59 0,33

Selain Usaha

Kecil dan

Menengah

1.128.725 1.473.426 1.813.230 1.999.051 2.387.184 20,50

Porsi dari Total

Pembiayaan

(%)

42,18 41,46 40,90 39,94 41,41 -0,46

Total 2.675.930 3.553.520 4.433.492 5.004.909 5.765.171 21,15

Sumber : Statistik Perbankan Syariah September, Otoritas Jasa Keuangan 2016

Catatan : g = Pertumbuhan rata-rata tahun 2011-2015 (%)

4

Berdasarkan Tabel 1.1 tampak bahwa selama periode 2011-2015 dari sisi

porsi pembiayaan BPRS menyalurkan pembiayaannya lebih banyak pada sektor

usaha kecil dan menengah dibandingkan selain UMKM, dimana pertumbuhan

rata-rata pembiayaan untuk UMKM selama periode tahun 2011-2015 tumbuh

sebesar 21,55% dan selain UMKM bertumbuh dengan 20,50%. Secara eksplisit

BPRS memang berfokus dalam pengembangan UMKM di daerah.

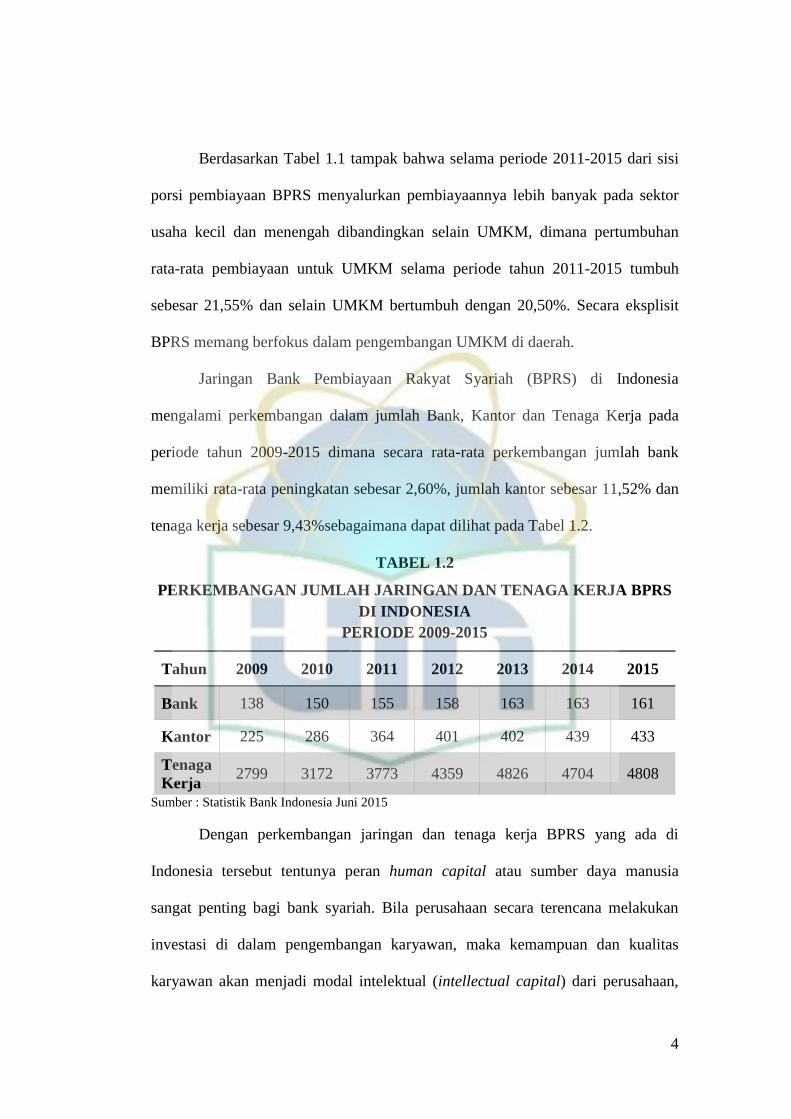

Jaringan Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia

mengalami perkembangan dalam jumlah Bank, Kantor dan Tenaga Kerja pada

periode tahun 2009-2015 dimana secara rata-rata perkembangan jumlah bank

memiliki rata-rata peningkatan sebesar 2,60%, jumlah kantor sebesar 11,52% dan

tenaga kerja sebesar 9,43%sebagaimana dapat dilihat pada Tabel 1.2.

TABEL 1.2

PERKEMBANGAN JUMLAH JARINGAN DAN TENAGA KERJA BPRS

DI INDONESIA

PERIODE 2009-2015

Tahun 2009 2010 2011 2012 2013 2014 2015

Bank 138 150 155 158 163 163 161

Kantor 225 286 364 401 402 439 433

Tenaga

Kerja 2799 3172 3773 4359 4826 4704 4808

Sumber : Statistik Bank Indonesia Juni 2015

Dengan perkembangan jaringan dan tenaga kerja BPRS yang ada di

Indonesia tersebut tentunya peran human capital atau sumber daya manusia

sangat penting bagi bank syariah. Bila perusahaan secara terencana melakukan

investasi di dalam pengembangan karyawan, maka kemampuan dan kualitas

karyawan akan menjadi modal intelektual (intellectual capital) dari perusahaan,

5

maka karyawan akan menjadi energi yang kuat untuk menciptakan nilai tambah

bagi perusahaan.

Dengan semakin meningkatnya pertumbuhan perbankan syariah, maka

tingkat persaingan pun menjadi tinggi. Persaingan yang semakin tajam ini harus

didukung dengan manajemen sumber daya manusia berbasis pengetahuan yang

baik untuk bisa bertahan di industri perbankan. Salah satu faktor yang harus

diperhatikan oleh bank untuk bisa bertahan adalah dengan menjaga kinerja dan

meningkatkan kinerja bank. Penilaian terhadap kinerja bank sangan penting. Salah

satu indikator untuk menilai kinerja keuangan suatu bank adalah melihat tingkat

profitabilitasnya. Semakin tinggi profitabilitas suatu bank, maka semakin tinggi

pula kinerja bank tersebut.

TABEL 1.3

PERKEMBANGAN ASET, PEMBIAYAAN DAN DPK BPRS DI

INDONESIA

PERIODE TAHUN 2011-2015

(dalam Triliun)

Sumber : Statistik Perbankan Syariah September, Otoritas Jasa Keuangan 2016

Perkembangan aset BPRS yang terus meningkat tentunya sebuah hal yang

positif, dimana aset BPRS secara nasional pada 2015 berkembang sebesar 17,73%

3,5

4,6

5,86,5

7,7

2,63,5

4,45

5,7

22,9

3,6 44,8

0

2

4

6

8

10

2 0 1 1 2 0 1 2 2 0 1 3 2 0 1 4 2 0 1 5

Aset Pembiayaan DPK

6

dibandingkan pada tahun 2014 yang hanya berkembang sebesar 12,68%. Dana

Pihak Ketiga (DPK) sendiri masih menjadi modal kerja utama bagi BPRS dengan

presentase sebesar 62,04% pada tahun 2015. Hal tersebut dapat sedikit

menggambarkan kepercayaaan masyarakat dalam menaruh dananya pada BPRS.

TABEL 1.4

KINERJA BPRS DI INDONESIA

PERIODE TAHUN 2011 – 2015

(%)

Rasio 2011 2012 2013 2014 2015 g (%)

ROA 2,67 2,64 2,79 2,26 2,20 -4,72

ROE 18,95 20,54 21,22 16,13 14,66 -6,21

Sumber : Statistik Perbankan Syariah September, Otoritas Jasa Keuangan 2016

Perkembangan Aset, DPK dan Pembiayaan pada BPRS sayangnya tidak

diikuti dengan pertumbuhan positif pada kemampuan bank untuk memperoleh

laba. Pada periode tahun 2011-2015 BPRS di Indonesia mencatat penurunan rata-

rata pertumbuhanReturn on Asset (ROA) sebesar -4,72% dan Return on Equity

(ROE) sebesar -6,21% yang berarti penurunan pada kemampuan manajemen bank

dalam menghasilkan keuntungan dan dalam segi penggunaan aset. Kinerja BPRS

sempat mencapai Rasio ROA sebesar 2,79% pada tahun 2013, namun turun secara

drastis pada 2015 menjadi 2,20%. Begitu pula ditahun yang sama ROE mencatat

21,22% dan menurun menjadi 14,66%.

Intellectual Capital(IC)memiliki peran yang sangat penting dan strategis

di dalam perusahaan. Laporan keuangan kurang memadai dalam melaporkan

kinerja intellectual capital perusahaan. Menurut Ulum, penciptaan nilai yang tidak

berwujud (intangible value creation) harus mendapatkan perhatian yang cukup

karena hal ini memiliki dampak yang sangat besar terhadap kinerja perusahaan.

7

Penciptaan nilai dengan memanfaatkan seluruh potensi yang dimiliki perusahaan

baik karyawan (human capital),aset fisik (physical capital), maupun structural

capital. Pengelolaan yang baik atas seluruh potensi ini akan menciptakan value

added bagi perusahaan yang kemudian dapat mendorong kinerja keuangan

perusahaan untuk kepentingan stakeholder.2

OJK dalam materi nya di seminar yang bertema “Industri BPR-BPRS

Sebagai Pilar Ekonomi Daerah Dalam Mewujudkan Kesejahteraan Rakyat” pada

bulan Oktober 2016 mengemukakan kelemahan dari BPR/BPRS yang terdiri dari

Lack of Capital, Lack of Management, Lack of Governance dan Lack of IT

System. Kelemahan tersebut pun menjadi masalah yang saling bertautan, dimana

keterbatasan modal yang dikarenakan kurang mampunya Pemilik Saham Prioritas

(PSP) dalam menambah modal menjadi gambaran kurang berkomitmenya PSP

dalam pengembangan BPR/BPRS dan membuat pembiayaan tidak diimbangi

dengan penguatan modal. Keterbatasan modal tersebut mengakibatkan ketidak

mampuan BPR/BPRS merekrut SDM yang berkualitas dan mengembangkan

SDM yang berintegritas, tidak mampu dalam pengadaan IT yang handal, tidak

mampu mengelola secara profesional dan tidak mampu mengembangkan produk

dan layanan yang bersaing. Hal tersebut mengakibatkan kinerja BPR/BPRS

menjadi buruk.3

2 Ihyaul Ulum, Intellectual Capital Konsep dan Kajian Empiris, (Yogyakarta: Graha

Ilmu, 2009), h.6. 3 Otoritas Jasa Keuangan, bertema “Industri BPR-BPRS Sebagai Pilar Ekonomi Daerah

Dalam Mewujudkan Kesejahteraan Rakyat” diakses pada 23 Desember 2016 dari

http;//www.bprpuri.com/informasi-detail-20.html.

8

Modal intelektual yang merupakan intangible assets adalah sesuatu yang

tidak mudah untuk diukur, karena itulah kemudian muncul konsep value added

intellectual coefficient (VAICTM) yang menjadi solusi untuk mengukur dan

melaporkan modal intelektual dengan mengacu pada informasi keuangan

perusahaan.

Berdasarkan uraian tersebut diatas, maka penulis ingin melakukan

penelitian dengan judul “Pengaruh Intellectual Capital Terhadap Profitabilitas

(Studi EmpirisPada Bank Pembiayaan Rakyat Syariah (BPRS) Di Jawa

Barat)”

B. Identifikasi Masalah

Identifikasi masalah yang diuraikan dalam penulisan penelitian ini adalah :

1. Perkembangan Aset dan Pembiayaan pada BPRS tidak diikuti dengan

pertumbuhan laba pada BPRS.

2. Perkembangan Jaringan dan Tenaga Kerja belum menjadi pendorong bagi

pertumbuhan laba pada BPRS.

3. Keterbatasan modal merupakan salah satu masalah dalam pengembangan

BPRS.

C. Pembatasan Masalah

Berdasarkan identifikasi masalah, peneliti membatasi permasalahan yang

akan diteliti, diantaranya :

1. Modal tak berwujud (intangible asset) pada BPRS yang diukur dengan

Value Added Intellectual Capital.

2. Pertumbuhan laba pada BPRS yang diukur dengan Rasio Profitabilitas

9

D. Perumusan Masalah

Berdasarkan pengidentifikasian adanya masalah-masalah tersebut maka

penulis merumuskan masalah yaitu Apakah Intellectual Capital berpengaruh

terhadap Profitabilitas BPRS di Provinsi Jawa Barat?

E. Tujuan dan Manfaat Penelitian

Berdasarkan pokok masalah yang dirumuskan, maka penelitian ini

bertujuan:

1. Mengetahui pengaruh Intellectual Capital (VAICTM) terhadap

profitabilitas (ROA, ROE dan GR) pada BPRS di Provinsi Jawa Barat.

2. Mengetahui seberapa besarIntellectual Capital

(VAICTM)berpengaruhterhadap profitabilitas (ROA, ROE dan GR)

pada BPRS Di Provinsi Jawa Barat.

Manfaat dari hasil penelitian dan penulisan skripsi ini, yaitu:

1. Bagi akademisi, penilitian ini berguna untuk memberrikan informasi

dan kontribusi bagi kalangan pelajar/mahasiswa dan dapat digunakan

sebagai bahan rujukan bagi penelitian selanjutnya, khususnya

mengenai Intellectual Capital.

2. Bagi investor diharapkan menjadi tolak ukur investasi dan salah satu

referensi sehingga mampu memberikan gambaran dalam melakukan

investasi di perusahaan-perusahaan.

3. Bagi bank dapat dijadikan pertimbangan dalam pengelolaan modal

baik modal yang berwujud maupun tidak berwujud.

10

F. Metode Penelitian

1. Jenis Penelitian

Adapun jenis penelitan yang digunakan penulis disini adalah dengan

menggunakan penelitian kuantitatif yang artinya berkaitan dengan angka-

angka dan dapat diukur yang digunakan untuk melihat pengaruh variabel

independent terhadap variabel dependent.Penelitian ini bersifat deskriptif,

yaitu penulis melihat keterkaitan hubungan dan mengkontekstualisasikan

keterangan dari lapangan.

2. Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data kuantitatif karena variabel-

variabel yang diteliti merupakan data yang berbentuk angka. Sumber data

yang digunakan adalah Data Sekunder yang berupa literature berupa jurnal,

majalah, artikel, surat kabar, website yang pembahasannya berkaitan dengan

objek kajian penulis.

3. Teknik Pengumpulan Data

Mengenai teknik pengumpulan data, penulis akan mendapatkan data

dengan metode :

a. Studi dokumenter, yaitu dengan cara pengumpulan data-data yang

berhubungan dengan Intellectual Capital, Profitabilitas dan BPRS Al-

Salaam Amal Salman.

b. Studi pustaka, yaitu dengan mempelajari dan memperdalam literatur

yang bersumber dari buku-buku dan jurnal-jurnal yang berkaitan

11

dengan penelitian ini dari berbagai media yang relevan dan objektif

guna memenuhi target pembahasan.

4. Teknik Pengolahan Data

Guna mengubah data mentah menjadi data yang dapat terbaca dan

terinterpretasi dengan baik maka dalam penelitian ini data akan diolah

menggunakan bantuan software program Microsoft Excel dan SPSS.

5. Teknik Analisis Data

Analisis data yang digunakan untuk melihat hubungan antara variabel

dependen dengan independen.

G. Sistematika Penulisan

Adapun sistematika penulisan skripsi yang diterapkan agar terfokus dalam

kajian yang dimaksud, maka penulis membuat sistematika penulisan sesuai

dengan masing-masing bab. Penulis membaginya menjadi 5 (lima) bab, yang

masing-masing bab terdiri dari beberapa sub bab yang merupakan penjelasan dari

bab tersebut. Adapun sistematika penulisan tersebut adalah sebagai berikut:

BAB I PENDAHULUAN

Bab ini menguraikan tentang latar belakang masalah, identifikasi masalah,

pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, tinjauan

pustaka/review terdahulu, hipotesis, kerangka teori, kerangka konseptual dan

sistematika penulisan.

12

BAB II LANDASAN TEORI

Bab ini memaparkan mengenai landasan teori yang digunakan dalam

penelitian, yaitu Intellectual Capital, komponen intellectual capital, pengukuran

intellectual capital, value added intellectual capital (VAICTM) dan Profitabilitas.

Bab III METODE PENELITIAN

Bab ini menguraikan tentang ruang lingkup penelitian, sumber data

penelitian, objek penelitian, teknik pengumpulan data, variabel dependent dan

independent nya.

Bab IV HASIL DAN PEMBAHASAN

Bab ini menguraikan tentang gambaran objek penelitian, deskripsi data

penelitian, analisis regresi dan interpretasi.

Bab V PENUTUP

Pada bab ini penulis mencoba membuat kesimpulan dari pembahasan yang

telah diuraikan pada bab-bab sebelumnya dan memberikan saran-saran yang

kiranya dapat bermanfaat bagi yang berkepentingan.

BAB II

TINJAUAN PUSTAKA

A. Kerangka Teori

Terdapat dua teori yang mendasari penelitian ini, yaitu stakeholder theory

dan legitimacy theory.Kedua teori ini merupakan teori yang paling tepat untuk

13

mendasari penelitian di bidang intellectual capital.4Teori stakeholder erat

kaitannya dengan teori legitimacy. Keduanya menjelaskan alasan pengungkapan

suatu informasi oleh perusahaan dalam laporaan keuangan. Kedua teori tersebut

juga dapat dijadikan dasar dalam menjelaskan hubungan antara kinerja intellectual

capital (VAICTM) dengan kinerja keuangan perusahaan.

1. Stakeholder Theory

Istilah stakeholder dalam definisi klasik adalah definisi Freeman dan

Reed yang menyatakan bahwa stakeholder adalah: “any identifiable group or

individual who can affect the achivement of an organisation’s objectives, or

is affected by the achivement of an organisation’s objectives”.5

Berdasarkan teori stakeholder, manajemen organisasi diharapkan

untuk melakukan aktivitas yang dianggap penting oleh stakeholder mereka

dan melaporkan kembali aktivitas-aktivitas tersebut pada stakeholder. Teori

ini menyatakan bahwa stakeholder memiliki hak untuk disediakan informasi

tentang bagaimana aktivitas organisasi mempengaruhi mereka, bahkan ketika

mereka memilih untuk tidak menggunakan informasi tersebut dan bahkan

ketika mereka tidak dapat secara langsung memainkan peran yang konstruktif

dalam kelangsungan hidup organisasi.

4 James Guthrie, dkk, “The voluntary reporting of intellectual capital; Comparing

evidence from Hong Kong and Australia”, Journal of Intellectual Capital Vol.7, no.2 (2006):

h.256. 5 R. Edward Freeman dan David L. Reed, “Stockholders and Stakeholders: A New

Perspective on Corporate Governance” California Management Review, Vol.25, no.3 (1983), h.91.

14

Teori stakeholder menekankan akuntabilitas organisasi jauh melebihi

kinerja keuangan atau ekonomi sederhana. Teori ini menyatakan bahwa

organisasi akan memilih secara sukarela mengungkapkan informasi tentang

kinerja lingkungan, sosial dan intelektual mereka, melebihi dan diatas

permintaan wajibnya, untuk memenuhi ekspektasi sesungguhnya atau yang

diakui oleh stakeholder.6

Tujuan utama dari teori stakeholder adalah untuk membantu manajer

perusahaan mengerti lingkungan stakeholder mereka dan melakukan

pengelolaan dengan lebih efektif di antara keberadaan hubungan-hubungan

dilingkungan perusahaan mereka. Namun tujuan yang lebih luas dari teori

stakeholder adalah untuk menolong manajer korporasi dalam meningkatkan

nilai dari dampak aktifitas-aktifitas mereka dan meminimalkan kerugian-

kerugian bagi stakeholder. Pada kenyataanya, inti keseluruha teori

stakeholder terletak pada apa yang akan terjadi ketika korporasi dan

stakeholder menjalakan hubungan mereka.

Untuk menjelaskan hubungan VAICTM dengan kinerja keungan

bank, teori stakeholder harus dipandang dari kedua bidangnya, baik bidang

etika (moral) maupun bidang manajerial. Bidang etika berargumen bahwa

seluruh stakeholder memeliki hak untuk diperlakukan secara adil oleh

organisasi, dan manajer harus mengelola organisasi untuk keuntungan seluruh

6 Craig Deegan dan Christopeher Blomquist, “Stakeholder Influence on Corporate

Reporting : An Exploration of The Interaction Between the World Wide Fund for Nature and the

Australian Minerals Industry” (Australia: Faculty of Commerce, University of Southern

Queensland, 2006), h.11.

15

stakeholder.7 Ketika manajer mampu mengelola organisasi secara maksimal,

khususnya dalam upaya penciptaan nilai bagi perusahaan , maka artinya

manajer telah memenuhi aspek etika dari teori ini. Penciptaan nilai (value

creation) dalma konteks ini adalah dengan memanfaatkan seluruh potensi

yang dimiliki bank, baik karyawan (human capital), aset fisik (physical

capital), maupun structural capital. Pengelolaan yang baik atas seluruh

potensi ini akan menciptakan value added bagi bank yang kemudian dapat

mendorong kinerja keuangan bank untuk kepentingan stakeholder.

Bidang manajerial dari teori stakeholder berpendapat baahwa

kekuatan stakeholder untuk mempengaruhi manajemen perusahaan harus

dipandang sebagai fungsi dari tingkat pengendalian stakeholder atas

sumberdaya yang dibutuhkan organisasi. Ketika para stakeholder berupaya

untuk mengendalikan sumber daya organisasi, maka orientasinya adalah

untuk meningkatkan kesejahteraan mereka. Kesejahteraan tersebut

diwujudkan dengan semakin tingginya return yang dihasilkan oleh organisasi.

Dalam konteks ini, para stakeholder berkepentingan untuk

mempengaruhi manajemen dalam proses pemanfaatan seluruh potensi yang

dimiliki oleh organisasi. Karena hanya dengan pengelolaan yang baik dan

maksimal atas seluruh potensi inilah organisasi akan dapat menciptakan value

7 Craig Deegan dan Christopeher Blomquist, “Stakeholder Influence on Corporate

Reporting : An Exploration of The Interaction Between the World Wide Fund for Nature and the

Australian Minerals Industry” (Australia: Faculty of Commerce, University of Southern

Queensland, 2006), h.12.

16

added untuk kemudian mendorong kinerja keuangan perusahaan yang

merupakan orientasi para stakeholder dalam mengintervensi manajemen.

2. Legitimacy Theory

Teori legitimasi berhubungan erat dengan teori stakeholder. Teori

legitimasi menyatakan bahwa organisasi secara berkelanjutan mencari cara

untuk menjamin operasi mereka berada dalam batas dan norma yang berlaku

di masyarakat.8 Menurut Deegan, dalam perspektif teori legitimasi, suatu

perusahaan akan sukarela melaporkan aktifitasnya jika manajemen

menganggap bahwa hal ini adalah yang diharapkan komunitas. Teori

legitimasi bergantung pada premis bahwa terdapat kontrak sosial antara

perusahaan dengan masyarakat di mana perusahaan tersebut beroperasi.

Kontrak sosial adalah suatu cara untuk menjelaskan sejumlah besar harapan

masyarakat tentang bagaimana seharusnya organisasi melaksanakan

operasinya. Harapan sosial ini tidak tetap, namun berubah seiring berjalannya

waktu. Hal ini menuntut perusahaan untuk responsif terhadap lingkungan di

mana mereka beroperasi.9

Lindblom menyarankan jika suatu organisasi menganggap bahwa

legitimasinya sedang dipertanyakan, organisasi tersebut dapat mengadopsi

8 Craig Deegan dan Christopeher Blomquist, “Stakeholder Influence on Corporate

Reporting : An Exploration of The Interaction Between the World Wide Fund for Nature and the

Australian Minerals Industry” (Australia: Faculty of Commerce, University of Southern

Queensland, 2006),h.10. 9 Craig Deegan dan Christopeher Blomquist, “Stakeholder Influence on Corporate

Reporting : An Exploration of The Interaction Between the World Wide Fund for Nature and the

Australian Minerals Industry” (Australia: Faculty of Commerce, University of Southern

Queensland, 2006), h.11

17

sejumlah strategi yang agresif. Pertama, organisasi dapa mencari jalan untuk

mendidik dan menginformasikan kepada stakeholder nya perubahan-

perubahan pada kinerja dan akrifitas organisasi. Kedua, organisasi dapat

mencari cara untuk mengubah persepsi stakeholder tanpa mengubah perilaku

sesungguhnya dari organisasi tersebut. Ketiga, organisasi dapat mencari cara

untuk memanipulasi persepsi stakeholder dengan cara mengalihkan (memutar

balik) perhatian atas isu tertentu kepada isu yang berkaitan lainnya dan

mengarahkan ketertarikan pada simbol-simbol emosional.10

Berdasarkan teori legitimasi, organisasi harus secara berkelanjutan

menunjukkan telah beroperasi dalam perilaku yang konsisten dengan nilai

sosial. Hal ini seringkali dapat dicapai melalui pengungkapan (disclosure)

dalam laporan perusahaan. Organisasi dapat menggunakan disclosure untuk

mendemonstrasikan perhatian manajemen akan nilai sosial, atau untuk

mengarahkan kembali perhatian komunitas akan keberadaan pengaruh negatif

aktifitas organisasi. Sejumlah studi terdahulu melakukan penilaian atas

pengungkapan sukarela laporan tahunan dan memandang pelaporan informasi

lingkungan dan sosial sebagai metode yang digunakan organisasi untuk

merespon tekanan publik.11

Teori legitimasi sangat erat berhubungan dengan pelaporan

intellectua capital dan juga erat hubungannya dengan penggunaan metode

10 Guthrie, dkk, “The voluntary reporting of intellectual capital; Comparing evidence

from Hong Kong and Australia”, h.257. 11 Guthrie, dkk, “The voluntary reporting of intellectual capital; Comparing evidence

from Hong Kong and Australia”, h.255.

18

content analysis sebagai ukuran dari pelaporan tersebut. Perusahaan

sepertinya lebih cenderung untuk melaporkan intellectual capital mereka jika

mereka memiliki kebutuhan khusus untuk melakukannya. Hal ini mungkin

terjadi ketika perusahaan menemukan bahwa perusahaan tersebut tidak

mampu melegitimasi statusnya berdasarkan tangible assets yang umumnya

dikenal sebagai simbol kesuksesan perusahaan. Menurut Guthrie, alat terbaik

untuk pengukuran pengembangan pelaporan intellectual capital pada saat ini

adalah dengan menggunankan content analysis.12

Berdasarkan kajian tentang teori stakeholder dan teori legitimacy,

dapat disimpulkan bahwa kedua teori tersebut memiliki penekanan yang

berbeda tentang pihak-pihak yang dapat mempengaruhi luas pengungkapan

informasi di dalam laporan keuangan perusahaan. Teori stakeholder lebih

mempertimbangkan posisi para stakeholder yang dianggap powerfull.

Kelompok stakeholder inilah yang menjadi pertimbangan utama bagi

perusahaan dalam mengungkapkan dan/atau tidak mengungkapkan suatu

informasi di dalam laporan keuangan. Sedangkan teori legitimasi

menempatkan persepsi dan pengakuan publik sebagai dorangan utama dalam

melakukan pengungkapan suatu informasi dalam laporan keuangan.

Dalam konteks penelitian ini teori stakeholder lebih tepat digunakan

sebagai basis utama untuk menjelaskan hubungan intellectual capital dengan

profitabilitas bank. Dalam pandangan teori stakeholder, perusahaan memiliki

12 Guthrie, dkk, “The voluntary reporting of intellectual capital; Comparing evidence

from Hong Kong and Australia”, h.257

19

stakeholder, bukan sekedar shareholder.13 Kelompok-kelompok stake

tersebut, menurut Riadhi-Belkaoui meliputi pemegang saham, karyawan,

pelanggan, pemasok, kreditor pemerintah dan masyarakat.

Konsensus yang berkembangdalam konteks teori stakeholder adalah

bahwa laba akuntansi hanyalah merupakann ukuran return bagi pemegang saham

(stakeholder), sementara value added adalah ukuran yang lebih akurat yang

diciptakan oleh stakeholders dan kemudian didistribusikan kepada stakeholders

yang sama (Meek dan Gray, 1988) dapat menjelaskan kekuatanteori stakeholder

dalam kaitannya dengan pengukuran kinerja organisasi.14

Value added dalam hal ini diukur dengan melihat value added

intellectual coefficient (VAICTM). Beberapa penelitian tentang analisis

pengungkapan item/komponen intellectual capital dalam laporan keuangan juga

menggunakan teori stakeholder sebagai dasar utama.

Sedangkan teori legitimacy menjadi ppijakan kedua dadlam mendasari

penelitian ini. Menurut pandangan teori legitimasi, perusahaan akan terdorong

untuk menunjukkan kapasitas intellectual capital nya dalama laporan keuangan

untuk memperoleh legitimasi dari publik atas kekayaan intelektual yang

dimilikinya. Pengakuan legitimasi publik ini menjadi penting bagi perusahaan

untuk mempertahankan eksistensinya dalam lingkungan sosial perusahaan.

13 Ahmed Riahi-Belkaoui, “Intellectual capital and firm performance of US multinational

firms; A study of the resource-based and stakeholder views” Journal of Intellectual Capital Vol.4,

no.2 (2003): h.215. 14 Ahmed Riahi-Belkaoui, “Intellectual capital and firm performance of US multinational

firms; A study of the resource-based and stakeholder views” Journal of Intellectual Capital Vol.4,

no.2 (2003), h.216.

20

3. Intellectual Capital

a. PengertianIntellectual Capital

Perhatian terhadap pengelolaan intellectual capital (IC) telah

meningkat dalam beberapa tahun terakhir. Hal ini disebabkan karena adanya

kesadaran bahwa modal intelektual merupakan sumberdaya bagi perusahaan

untuk dapat menciptakan nilai. Ketertarikan mengenai IC berawal ketika Tom

Stewart Juni 1991, menulis sebuah artikel yang berjudul “Brain Power – How

Intellectual Capital Is Becoming America’s Most Valuable Asset”, yang

mengantar IC kepada agenda manajemen.15

Tabel 2.1

Kronologi Kontribusi Signifikan terhadap

Pengidentifikasian, Pengukuran dan Pelaporan Intellectual Capital

Periode Perkembangan

Awal 1980-an Muncul pemahaman tentantang intangible value (biasa

disebut “goodwill”)

Pertengahan

1980-an

Era informasi (information age) memegang peranan,

dan selisih antara nilai buku dan nilai pasar semakin

tampak jelas dibeberapa perusahaan.

Akhir 1980-an

Awal usaha para konsultan (praktisi) untuk membangun

laporan/akun yang mengukur intellectual capital

(Sveiby 1988)

15 Ihyaul Ulum, Intellectual Capital Konsep dan Kajian Empiris, (Yogyakarta: Graha

Ilmu, 2009), h.18.

21

Awal 1990-an

Prakarsa secara sistematis untuk mengukur dan

melaporkan persediaan perusahaan atas intellectual

capital kepada pihak eksternal (misalnya: Celemi dan

Skandia, SCSI, 1995)

Pada tahun 1990, Skandia AFS menugaskan Leif

Edvinsson sebagai “Direktur Intellectual Capital”.

Hal ini adalah untuk kali pertama bahwa tugas

pengelolaan intellectual capital diangkat pada posisi

formal dan mendapatkan legitimasi perusahaan.

Kaplan dan Norton memperkenalkan konsep tentang

balance scorecard (1992)

Pertengahan

1990-an

Nokana dan Takeuchi (1995) mempresentasikan karya

yang sangat berpengaruh terhadap “penciptaan

pengetahuan perusahaan”.

Meskipun buku ini berkonsentrasi pada ‘knowledge’

pembedaan antara pengetahuan dan intellectual capital

dalam buku ini cukup menunjukkan bahwa mereka

fokus pada intellectual capital

Pada tahun 1994, sumplemen laporan tahunan Skandia

dihasilkan. Sumplemen ini fokus pada penyajian dan

penilaian persediaan perusahaan atas intellectual

capital. Visualisasi IC menarik minat perusahaan lain

untuk mengikuti petunjuk Skandia

Sensasi lainnya terjadi pada tahun 1995 ketika Celemi

menggunakan knowledge audit untuk menawarkan

suatu taksiran detail atas pernyataan intellectual capital

nya.

Para pioneer intellectual capital mempublikasikan

buku-buku laris dengan topik IC (Kaplan dan Norton :

1996, Edvinsson dan Malone : 1997, Sveiby : 1997).

Karya Edvinsson dan Malone lebih banyak mengupas

tentang proses dan bagaimana pengukuran IC

Akhir 1990-an

Intellectual capital menjadi topik populer dengan

konferensi para peneliti dan akademisi, working paper

dan publikasi lainnya menemukan audien.

22

Peningkatan jumlah proyek-proyek besar (misalnya The

Meritium Project, Danish, Stockholm) yang

diselenggarakan dengan tujuan antara lain, untuk

memperkenalkan beberapa penelitian tentang

intellectual capital.

Pada tahun 1999, OECD menyelenggarakan

symposium internasional tentang intellectual capital di

Amsterdan

Sumber : Petty dan Guthrie (2000)

Ada begitu banyak definisi mengenai intellectual capital

diantaranya, Stewart seperti dikutip oleh Ulum mendefinisikan

intellectual capital sebagai berikut “The Sum of everything in your

company knows that gives you a competitive edge in the market place, it

is intellectual material-knowledge, information, intellectual property,

experience-that can be put to use to create wealth”. Menurut Stewart

modal intelektual yaitu jumlah dari semua orang di perusahaan yang

memberikan keunggulan kompetitif di pasar, yaitu materi intelektual –

pengetahuan, informasi, kekayaan intelektual, pengalaman – yang dapat

dimanfaatkan untuk menciptakan kekayaan.

Definisi Brooking seperti dikutip oleh Astuti dan Sabeni,

“Intellectual Capital is the term given to the combined intangible assets

of market, intellectual property, human centered and infrastructure –

which enable the company to function”. Menurut Brooking modal

intelektual adalah istilah yang diberikan terhadap aktiva tidak berwujud

23

pada pasar, kekayaan intelektual, human centered dan infrastruktur –

yang memungkinkan perusahaan berfungsi.16

Nick Bontis mendefinisikan IC sebagai berikut, “Intellectual

capital is elusive, but once it is discovered and exploited it may provide

an organisation with a new resource-base from which to compete and

win”.Menurutnya Modal Intelektual sulit dipahami, tetapi setelah modal

dapat dijelaskan dan dieksploitasi, akan memberikan sumber daya yang

baru untuk bersaing dan menang.17

Lev Brauch seperti dikutip Ronald mendefinisikan IC sebagai

“Knowladge that can be converted into profit”(Pengetahuan yang dapat

diubah menjadi keuntungan).18

Leif Edvinsson dalam Nermien mendefinisikan IC sebagai

jumlah kolektif dari pengetahuan anggota organisasi dan transformasi

pengetahuan mereka ini menjadi aset tak berwujut kemudian

menyamakan intellectual capital dengan aset tidak berwujud yang

digunakan untuk menciptakan nilai.19

16 Partiwi Dwi Astuti dan Arifin Sabeni, “Hubungan Intellectual Capital dan Business

Performance dengan Diamond Specification : Sebuah Perspektif Akuntansi”, SNA VIII Solo

(September 2005): h.696. 17 Nick Bontis, “Intellectual capital: an exploratory study that develops measures and

models” Management Decision, MCB University Press (1998): h.63. 18 Ronald J. Baker, “The firm of the future”, Accounting today (Agustus 2011): h.12. 19 Nermien Al-Ali, “Comprehensive Intellectual Capital Management: Step-by-Step”,

(Newjersey: Wiley & Sons, Inc, 2003), h.31.

24

Sawarjuwono dan Kadir mendefinisikan IC sebagai jumlah dari

apa yang dihasilkan oleh tiga elemen utama organisasi (human capital,

structural capital, customer capital) yang berkaitan dengan pengetahuan

dan teknologi yang dapat memberikan nilai lebih bagi perusahaan berupa

keunggulan bersaing organisasi.20

Organisation for Economic Co-operation and Development

(OECD) seperti dikutip oleh Ulum menjelaskan intellectual capital

sebagai: Nilai ekonomi dari dua kategori aset tak berwujud, (1)

organisatinal (structural) capital; dan (2) human capital. Structural

Capital meliputididalamnya sistem software, jaringan distribusi, dan

rantai pasokan. Sedangkan human capital meliputi sumberdaya manusia

yang ada di dalam organisasi tersebut seperti karyawan dan sumberdaya

eksternal yang berkaitan dengan organisasi, seperti konsumen dan

suplier.21

Society of Management Accountants Canada (SMAC) seperti

dikutip oleh Iswati, mendefinisikan intellectual capital sebagai : Item

pengetahuan yang dimiliki oleh manusia yang kemudian masuk kedalam

20 Tjiptohadi Sawarjuwono dan Agustine Prihatin Kadir, “Intellectual Capital: Perlakuan,

Pengukuran dan Pelaporan: sebuah library research”, Jurnal Akuntansi & Keuangan Vol.5, no.1,

(Mei 2003): h.38. 21 Ihyaul Ulum, Intellectual Capital Konsep dan Kajian Empiris, (Yogyakarta: Graha

Ilmu, 2009), h.21.

25

perusahaan yang akan menghasilkan keuntungan dimasa yang akan

datang bagi perusahaan.22

Berdasarkan definisi-definisi tentang intellectual capital yang

ada, maka secara umum intellectual capital dapat didefinisikan sebagai

aset tidak berwujud perusahaan yang berbasis pengetahuan, yang dapat

diolah untuk menciptakan nilai bagi perusahaan. Aset berbasis

pengetahuan tersebut berada didalam diri anggota perusahaan yang

disebut dengan modal manusia (human capital) dan didalam organisasi

disebut dengan modal struktural (structural capital).

Dengan demikian, intellectual capital merupakan sumberdaya

berupa pengetahuan yang tersedia pada perusahaan yang pada akhirnya

akan mendatangkan keuntungan dimasa depan bagi perusahaan. Dimana

pengetahuan tersebut akan menjadi modal intelektual bila diciptakan,

dipelihara dan di transformasi serta di kelola dengan baik.

b. Komponen Intellectual Capital

Dengan memahami komponen-komponen Intellectual Capital maka

diharapkan dapat memberikan dasar bagi perusahaan untuk mampu

menciptakan nilai tambah yang akhirnya akan membantu daya saing

perusahaan. International Federation of Accountants (IFAC)

mengklasifikasikan intellectual capital kedalam tiga kategori,

22 Sri Iswati, “Memprediksi Kinerja Keuangan dengan Modal Intelektual pada Perusahaan

Perbankan Terbuka di Bursa Efek Jakarta”, Ekuitas Vol.11, no.2 (Juni 2007): h.162

26

yaitu:organizational capital, relational capital, dan human capital. Berikut

tabel pengklasifikasian komponen intellectual capital.

Tabel 2.2

Klasifikasi Komponen Intellectual Capital

Organizational

Capital Relational Capital Human Capital

Intellectual Property:

Patens

Copyrights

Trade secret

Trademarks

Service marks

Infrastructure Assets:

Management

philosophy

Corporate culture

Management Processes

Information systems

Networking systems

Financial relations

Brands

Customers

Customers loyalty

Backlog orders

Company names

Distribution channels

Bussiness

collaboration

Licensing agreements

Favourable contracts

Franchising

Agreements

Know-how

Education

Vocational

qualification

Work-related

knowledge

Work-related

competencies

Enterpreneurial spirit,

innovativeness,

proactive and reactive

abilities, changebility,

Psycometric valuation

Sumber: IFAC (1998) dalam Astuti dan Sabeni (2005)

Banyak praktisi yang menyatakan bahwa intellectual capital terdiri

dari tiga elemen utama,23 yaitu:

1) Human Capital (Modal Manusia)

Human Capital merupakan unsur utama dalam modal

intelektual. Human Capital merupakan aktifa tak berwujud yang

dimiliki perusahaan dalam bentuk kemampuan intelektual, kreatifitas

dan inovasi-inovasi yang dimiliki oleh karyawannya.Disinilah

23 Tjiptohadi Sawarjuwono dan Agustine Prihatin Kadir, “Intellectual Capital: Perlakuan,

Pengukuran dan Pelaporan: sebuah library research”, Jurnal Akuntansi & Keuangan Vol.5, no.1,

(Mei 2003): h.38.

27

sumber inovasi kreativitas, tetapi merupakan komponen yang sulit

untuk diukur. Human Capital juga merupakan tempat bersumbernya

pengetahuan yang sangat berguna, keterampilan, dan kompetensi

dalam suatu organisasi atau perusahaan. Human Capital

mencerminkan kemampuan kolektif perusahaan untuk menghasilkan

solusi terbaik berdasarkan pengetahuan yang dimiliki oleh orang-

orang yang ada dalam perusahaan tersebut. Human Capital akan

meningkat jika perusahaan mampu menggunakan pengetahuan yang

dimiliki oleh karyawannya.

Human Capital menunjuk nilai pengetahuan, keterampilan,

inovasi dan pengalaman yang dimiliki oleh anggota perusahaan.

Berbagai ahli mendefinisikan Human Capital sebagai pengetahuan

yang dimiliki oleh karyawan perusahaan melalui proses pendidikan

dan pelatihan. Edvinsson dan Malone mendefinisikan Human

Capital sebagai kombinasi pengetahuan, ketrampilan, inovasi dan

kemampuan anggota perusahaan untuk melaksanakan tugas-

tugasnya.

Sementara Brinker seperti dikutip oleh Sawarjuwono dan

Kadir memberikan beberapa karakteristik dasar yang dapat diukur

dari modal ini, yaitu Program pelatihan, pengalaman, kompetensi,

pengrekrutan, mentoring, program pembelajaran, potensi individu,

dan kepribadian. Modal manusia menjadi faktor kunci kesuksesan

bagi sebuah perusahaan karena menyediakan kemampuan bersaing

28

terhadap perusahaan karena menyediakan kemampuan bersaing

terhadap perusahaan dimasa depan.

Beberapa ahli menyatakan bahwa, peran modal manusia dalam

modal intelektual sangat penting, karena proses penciptaan modal

pelanggan (customer capital) berada pada komponen modal manusia

dan kemudian dibantu oleh modal struktur (structural capital).

Modal manusialah yang berinteraksi dengan para pelanggan, yang

mengetahui apa pengetahuan, keterampilan dan nilai yang

diharapkan pelanggan.

2) Structural Capital atau Organizational Capital (Modal Organisasi)

Structural Capital merupakan kemampuan organisasi atau

perusahaan dalam memenuhi proses rutinitas perusahaan dan

strukturnya yang mendukung usaha karyawan untuk menghasilkan

kinerja intelektual yang optimal serta kinerja bisnis secara

keseluruhan, misalnya sistem operasional perusahaan, proses

manufaktur, budaya organisasi, filosofi manajemen dan semua

bentuk yang dimiliki perusahaan.

Edvinsson dan Malone mendefinisikan Structural Capital yang

diistilahkan dengan modal perusahaan, sebagai kemampuan

perusahaan untuk membagi dan mengirimkan pengetahuan, dimana

bentuknya dapat berupa hardware, software, database, struktur

perusahaan, hak paten dan trademark.

29

Lebih lanjut Bontis, menyebutkan bahwa Structural Capital

meliputi seluruh non-human storehouses of knowledge dalam

organisasi. Termasuk dalam hal ini adalah database, bagan

organisasi, proses manual, strategi dan segala hal yang membuat

nilai perusahaan lebih besar daripada nilai materialnya.24

Seorang individu dapat memiliki tingkat intelektualitas yang

tinggi, tetapi jika organisasi memiliki sistem dan prosedur yang

buruk maka modal intelektual tidak dapat mencapai kinerja secara

optimal dan potensi yang ada tidak dapat dimanfaatkan secara

maksimal.

3) Relational Capital atau Customer Capital (Modal Pelanggan)

Modal pelanggan merupakan komponen modal intelektual

yang memberikan nilai secara nyata. Relational Capital merupakan

hubungan yang harmonis/associationnetwork yang dimiliki oleh

perusahaan dengan para mitranya, baik yang berasal dari para

pemasok yang andal dan berkualitas, berasal dari pelanggan yang

loyal dan merasa puas akan pelayanan perusahan yang bersangkutan,

berasal dari hubungan perusahaan dengan pemerintah maupun

dengan masyarakat sekitar.

Perusahaan harus mampu menciptakan barang dan jasa yang

berbeda dan memiliki nilai lebih dimata konsumen. Customer

24 Nick Bontis, dkk., “Intellectual Capital and Business Performance In Malaysian

Industries” Journal of Intellectual Capital (2000), h.88.

30

Capital juga meliputi kemampuan untuk mengidentifikasi pasar yang

dibidik dan memprediksikan perusahaan dalam pasar. Hal ini dapat

tercipta melalui pengetahuan karyawan yang diproses dengan modal

struktural yang akhirnya menghasilkan hubungan yang baik dengan

pihak luar.

Customer Capital dapat muncul dari berbagai bagian diluar

lingkungan perusahaan yang dapat menambah nilai bagi perusahaan

tersebut. Akan tetapi, Customer Capital sulit dalam pengukurannya.

Customer Capital tidak dapat diukur dengan angka-angka yang

tercantum didalam laporan keuangan sehingga relational capital

tidak dicatat dalam laporan keuangan.

Dalam penelitian ini komponen intellectual capital hanya

diklasifikasikan sebagai modal sumber daya manusia (human

capital) dan modal struktural (structural capital). Customer Capital

tidak dilakukan pengujian karena adanya keterbatasan data di dalam

laporan keuangan dan pengukuran yang digunakan.

c. Pengukuran Intellectual Capital

Menurut How Peng Tan seperti dikutip oleh Ulum, Metode

pengukuran Intellectual Capital dapat dikelompokkan ke dalam dua kategori,

31

yaitu: (1) Kategori yang tidak menggunakan pengukuran moneter, dan (2)

Kategori yang menggunakan ukuran moneter.25

Metode yang kedua tidak hanya termasuk metode yang mencoba

mengestimasi nilai uang dari Intellectual Capital, tetapi juga ukuran-ukuran

turunan dari nilai uang dengan menggunakan rasio-rasio keuangan.

Berikut adalah daftar ukuran Intellectual Capital yang berbasis non-

moneter :

1) The Balance Scorecard, dikembangkan oleh Kaplan dan Norton

(1992)

2) Brooking’s Technology Broker Method (1996)

3) The Skandia IC Report Method, oleh Edvinsson dan Malone (1997)

4) The IC Index, dikembangkan oleh Roos et. al., (1997)

5) Intangible Assets Monitor, oleh Sveiby (1997)

6) The Heuristic Frame, dikembangkan oleh Joia (2000)

7) Vital Sign Scorecard, dikembangkan oleh Vanderkaay (2000), dan

8) The Ernst & Young Model, oleh Barsky dan Merchant (2000).

Sedangkan model penelitian Intellectual Capital yang berbasis

moneter adalah:

1) The EVA and MVA Model (Bontis dkk., :1999)

2) The Market to Book Value Model (beberapa penulis)

25 Ihyaul Ulum, Intellectual Capital Konsep dan Kajian Empiris, (Yogyakarta: Graha

Ilmu, 2009), h.21.

32

3) Tobin’s Q Method (Luthy, 1998)

4) Pulic’s Value Added Intellectual Coefficient Model (Pulic, 1998)

5) Calculated Intangible Value (Dzinkowski, 2000)

6) The Knowledge Capital Earnings Model (Lev dan Feng, 2001)

4. Value Added Intellectual Coefficient (VAICTM)

Intellectual capital merupakan aset yang sangat bernilai dimana juga

dibutuhkan oleh pihak eksternal, akan tetapi pengakuan tersebut tidak terdapat

dalam laporan keuangan. Sulitnya mengukur intellectual capital secara langsung

tersebut, maka berkembanglah suatu pengukuran secara langsung tersebut, maka

berkembanglah suatu pengukuran secara tidak langsung untuk mengukur efisiensi

nilai tambah terhadap intellectual capital perusahaan yang dikenal dengan Value

Added Intellectual Coefficient (VAICTM).

Metode Value Added Intellectual Coefficient (VAICTM) dikembangkan

oleh Ante Pulic pada tahun 1998 yang didesain untuk menyajikan informasi

tentang value creation efficiency dari asset berwujud (tangible asset) dan aset

tidak berwujud (intangible asset) yang dimiliki perusahaan. VAIC merupakan

instrumen untuk mengukur kinerja intellectual capital perusahaan. Definisi Pulic

tentang efisiensi disini adalah menghasilkan nilai tambah sebesar mungkin dengan

menggunakan sumber daya yang ada. Pendekatan ini relatif mudah dan sangat

33

mungkin untuk dilakukan, karena dikonstruksi dari akun-akun dalam laporan

keuangan perusahaan.26

Dalam model VAIC ini intellectual capital terdiri dari dua unsur yaitu

human capital dan structural capital sebagai intangible assett yang efisien yang

dapat meningkatkan nilai perusahaan,dengan ditambah aset fisik yang tergabung

dalam capita employed/physical capital atau aset perusahaan yang dipergunakan

untuk keperluan operasional perusahaan dengan efisien. Menurut Pulic untuk

menciptakan nilai, ada dua sumber daya yang penting dalam perekonomian

berbasis pengetahuan, yaitu modal fisik (physical capital termasuk didalamnya

Financial Capital) dan modal intelektual.27 Asumsi dasarnya adalah modal

intelektual tidak dapat beroperasi sendiri tanpa dukungan modal fisik. VAIC

menunjukkan bagaimana kedua sumberdaya tersebut (modal fisik dan modal

intelektual) secara efisien dimanfaatkan oleh perusahaan.

Model VAIC dimulai dengan kemampuan perusahaan untuk menciptakan

value added. Value added adalah indikator paling objektif untuk menilai

keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam penciptaan

nilai (value creation). Value added (VA) dihitung sebagai selisih antara output

dan input. Output (OUT) mempresentasikan revenue, didalam laporan keuangan

terdapat dalam akun pendapatan operasional dan non operasional. Input (IN)

26 Ihyaul Ulum, Intellectual Capital Konsep dan Kajian Empiris, (Yogyakarta: Graha

Ilmu, 2009), h.87. 27 Ante Pulic, “Measuring the Performance of Intellectual Potential in Knowledge

Economy” presented in 2nd McMaster World Congress on Measuring and Managing Intellectual

Capita by the Austrian Team for Intellectual Potential (1998) h.7.

34

mencakup seluruh beban yang digunakan dalam memperoleh revenue. Hal paling

penting dalam model ini adalah bahwa beban karyawan (labour expenses) tidak

termasuk dalam IN, karena peran aktifnya dalam proses penciptaan nilai, maka

intellectual potential (yang direpresentasikan dengan labour expenses) tidak

dihitung sebagai biaya dan tidak termasuk dalam komponen IN. Oleh karena itu,

aspek kunci dalam model Pulic in adalah memperlakukan tenaga kerja sebagai

entitas penciptaan nilai (value creation entity). Didalam laporan keuangan

komponen IN terdapat dalam akun bag hasil untuk investor dana tidak terikat,

beban penysihan penghapusan aktiva, beban estimasi kerugian komitmen dan

kontinjensi, beban operasional (dikurang beban karyawan) dan beban non

operasional.

Setelah memperoleh nilai value added, maka selanjutnya adalah mencari

informasi tentang seberapa efisien value added ini diciptakan. Caranya adalah

dengan menghitung komponen-komponen utama dari VAICTM yang terdiri dari

Value Added Capital Employed (VACA), Value Added Human Capital (VAHU),

dan Structural Capita Value Added (STVA).

a. Value Added Capital Employed (VACA)

Value Added Capital Employed (VACA) adalah indikator value

added (VA) yang tercipta atas modal yang diusahakan perusahaan dengan

efisien. VACA menggambarkan seberapa banyak nilai tambah perusahaan

yang dihasilkan dari modal yang digunakan. Didalam laporan keuangan,

capital employed (CE)terdapat dalam akun ekuitas. Jika 1 unit dari CE

menghasilkan return yang lebih besar dari pada perusahaan yang lain, maka

35

berarti perusahaan tersebut lebih baik dalam memanfaatkan modal kerjanya.

Dengan demikian, pemanfaatan CE yang baik merupakan bagian dari IC

perusahaan.28

b. Value Added Human Capital (VAHU)

Value Added Human Capital (VAHU) menunjukkan seberapa

banyak value added yang dapat dihasilkan dengan dana yang dikeluarkan

tenaga kerja. VAHU ini mengindikasikan kemampuan human capital (HC)

untuk menciptakan nilai didalam perusahaan. Dalam model ini, human

capital direpresentasikan oleh beban karyawan. Didalam laporan keuangan,

human capital terdapat dalam akun beban personalia.

c. Structural Capital Value Added (STVA)

Structural Capital Value Added (STVA) menunjukan kontribusi

structural capital (SC) dalam proses penciptaan nilai. Besarnya nilai SC juga

tergantung pada nilai human capital (HC) pada perusahaan. Semakin besar

kontribusi HC dalam value creation maka akan semakin kecil kontribusi SC

dalam hal tersebut. Hal ini dikarenakan SC didapatkan dari jumlah

pengurangan value added (VA) dengan human capital (HC).

Penjumlahan dari komponen-komponen (VACA, VAHU, dan

STVA)tersebut menunjukkan nilai VAICTM.

28 Ihyaul Ulum, Intellectual Capital Konsep dan Kajian Empiris, (Yogyakarta: Graha

Ilmu, 2009), h.87

36

Keunggulan metode VAICTM ini adalah karena data yang dibutuhkan

relatif mudah diperoleh dari berbagai sumber dan jenis perusahaan. Data yang

dibutuhkan untuk menghitung berbagai rasio-rasio tersebut adalah angka-angka

keuangan yang standar yang umumnya tersedia dalam laporan keuangan

perusahaan sehingga dianggap lebih objektif. Selain itu metode VAICTM ini lebih

sederhana dan bisa dilakukan oleh semua stakeholder baik itu internal maupun

eksternal. Sedangkan alternatif pengukuran modal intelektual yang lainnya

dikritik karena terlalu subjektif dan menggunakan data-data yang sulit diverifikasi

kebenarannya.

Alternatif pengukuran IC lainnya terbatas hanya menghasilkan indikator

keuangan dan non-keuangan yang unik yang hanya untuk melengkapi profil suatu

perusahaan secara individu. Indaktor-indikator tersebut, khususnya indikator non-

keuangan tidak tersedia atau tidak tercatat oleh perusahaan yang lain,

konsekuensinya kemampuan untuk pengukuran IC alternatif tersebut secara

konsisten terhadap sampel yang besar dan terdiversifikasi menjadi terbatas.

5. Prinsip-Prinsip Efisiensi Intellectual Capital

Ante Pulic memperkenalkan prinsip-prinsip efisiensi pada bisnis turut

mendukung peran modal intelektual sebagai berikut:

a. Intellectual Capital Efficiency Has No Limit

Pada masa industrial, produktivitas dibatasi oleh faktor teknik dan

sumberdaya alam. Namun, pada knowledge economytidak ada pembatasan

37

pada penciptaan nilai. Pada saat prodk berbasis pengetahuan diciptakan,

hambatan yang mungkin timbup ialah tanggapan dan perilaku dari pelanggan.

Oleh karenanya, peningkatan penciptaan nilai tergantung pada:

1) Definisi tujuan yang jelas dalam menciptakan nilai.

2) Pengetahuan dan kapabilitas dari manajemen serta karyawan dalam

mewujudkan tujuan yang telah ditetapkan.

b. Value Creators are Presuppositon of Efficiency

Saat ini, perusahaan tidak membutuhkan manajer yang hanya

mampu memahami proses organisasi, melainkan manajer yang juga mampu

memberikan nilai tambah bagi organisasi. Manajer diharapkan dapat

mengatur penciptaan nilai, tidak sekedar mengatur manusia.

c. Continuous Increase of Value Added

Untuk meningkatkan produktivitas pengetahuan dari pekerja, hal

pertama yang harus dikaji ialah penciptaan value added. Perusahaan patut

menyadari bahwa tanpa peningkatan value added keberlangsungan hidup

perusahaan akan terancam. Beragam kombinasi berdasarkan pergerakan

pendapatan dan biaya dapat dibentuk untuk meningkatkan value added.

Peningkatan value added tercermin saat pertumbuhan pendapatan melebihi

pertumbuhan biaya atau saat pendapatan yang dicapai tetap dengan biaya

yang lebih rendah. Kemungkinan ketiga ialah saat penghasilan yang lebih

tinggi diraih dengan biaya yang lebih rendah. Adapun faktor yang

mempengaruhi keberlanjutan pertumbuahan value added ialah inovasi

38

(memastikan peningkatan pengetahuan dari produk dan jasa) dan investasi

secara berkelanjutan pada pengembangan kompetensi, pengetahuan dan

kapabilitas karyawan.

d. Efficiency in Value Creation

Peningkatan value added harus dilakukan dengan defisien. Efisiensi

memiliki makna menciptakan nilai yang lebih banyak dengan satu nilai

moneter yang di investasikan pada sumberdaya (financial dan intellectual

capital). Kriteria penciptaan nilai per unit moneter yang di investasikan pun

diperkenalkan sebagai dasar untuk peningkatan produktivitas dari knowledge

worker.

e. Increasing The Level of Intellectual Capital Efficiency

Layaknya pemantauan peningkatan nilai, peninjauan efisiensi

penggunaan sumberdaya pun menjadi penting untuk dikaji. Hubungan antara

penciptaan value added dan modal intelektual (human dan structural) turut

menggambarkan tingkat efisiensi modal intelektual yang diciptakan.

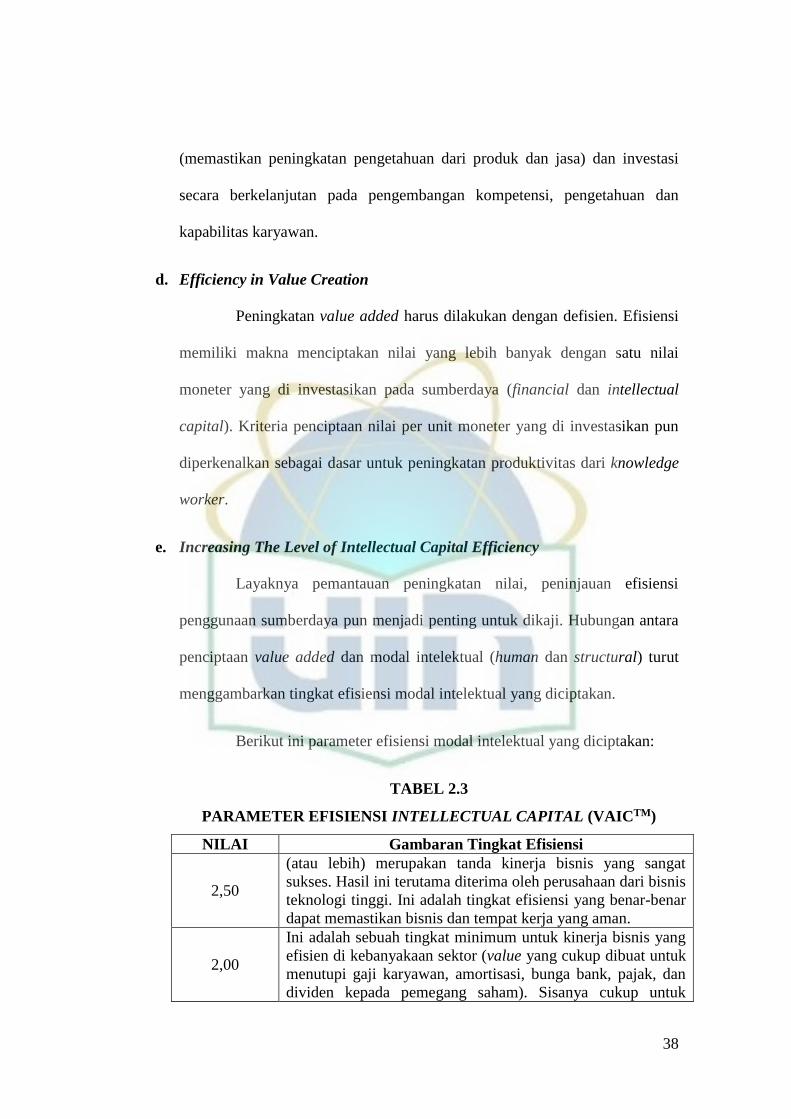

Berikut ini parameter efisiensi modal intelektual yang diciptakan:

TABEL 2.3

PARAMETER EFISIENSI INTELLECTUAL CAPITAL (VAICTM)

NILAI Gambaran Tingkat Efisiensi

2,50

(atau lebih) merupakan tanda kinerja bisnis yang sangat

sukses. Hasil ini terutama diterima oleh perusahaan dari bisnis

teknologi tinggi. Ini adalah tingkat efisiensi yang benar-benar

dapat memastikan bisnis dan tempat kerja yang aman.

2,00

Ini adalah sebuah tingkat minimum untuk kinerja bisnis yang

efisien di kebanyakaan sektor (value yang cukup dibuat untuk

menutupi gaji karyawan, amortisasi, bunga bank, pajak, dan

dividen kepada pemegang saham). Sisanya cukup untuk

39

investasi intensif dalam pembangunan/pengembangan.

1,75

Bisnis dalam kondisi relatif baik namun tidak menjamin

keamanan jangka panjang. Bagaimanapun, ini tidak cukup

untuk investasi bisnis dan oleh karena itu kesuksesan bisnis

dimasa depan menjadi tak pasti.

1,25

Mengkhawatirkan – kelangsungan hidup perusahaan terancam

– value yang diciptakan tidak cukup untuk memastikan

perkembangan usaha. Beberapa input dan beberapa kewajiban

terhadap stakeholders tidak tercover.

1.00

Sangat mengkhawatirkan, dibatas kelangsungan hidup –

output tidak mencukupi untuk menutupi semua input yang

diperlukan untuk usaha operasional – dengan tingkat efisiensi

ini hanya biaya tenaga kerja yang ter-cover. Dalam hal

efisiensi dibahwah 1, maka nilai yang diciptakan tidak cukup

untuk menutupi kewajiban terhadap karyawan.

f. Control of Value Added and Efficiency

Penciptaan produk dan jasa meliputi beragam aktivitas yang

terealisasi melalui proses. Terkadang sebuah nilai tercipta akan hilang akibat

proses yang terjadi. Dengan demikian, sangat penting untuk mengawasi

kontribusi dari setiap proses terhadap penciptaan nilai dan efisiensi, baik

jangka pendek maupun jangka panjang. Untuk menilai efisiensi modal

intelektual, sangat penting untuk mengidentifikasi proses yang

menghancurkan nilai (proses yang dibawah rata-rata tingkat efisiensi

perusahaan). Pengawasan yang memadai melalui peninjauan penciptaan nilai

dari setiap proses harus dilakukan untuk mencari penyebab kehancuran nilai

dan mengeliminasinya jika memungkinkan. Berikut adalah situasi yang

merupakan tanda peringatan dari masalah yang mungkin timbul dalam bisnis:

1) Penurunan value added dibanding periode sebelumnya.

40

2) Penurunan efisiensi modal intelektual.

3) Efisiensi dibawah rata-rata lingkungan, perusahaan, dan nasional.

4) Peningkatan value added yang lebih rendah dari inflasi.

g. Continuos Elimination of Value Destruction

Untuk meningkatkan produktivitas bisnis, pengawasan terhadap

efisiensi modal intelektual sangat penting, terutama pengkajian pada proses

bisnis yang menghancurkan nilai. Oleh karenanya, peningkatan proses bisnis

yang terbukti menghancurkan nilai harus dilakukan utnuk meningkatkan

efisiensi modal intelektual.

h. Efficiency Remuneration

Peran karyawan sebagai pencipta nilai (knowledge worker) penting

ditilik agar kontribusi yang diberikan karyawan terhadap efisiensi modal

intelektual dapat terus meningkat. Oleh karenanya, pengkajian remunerasi

untuk mendorong peran karyawan sangatlah penting. Remunerasi harus dapat

menjadi dasar karyawan untuk memiliki kapabilitas yang dapat menciptakan

nilai dengan efisien. Prinsip semakin banyak kontribusi pekerjaan terhadap

penciptaan nilai dan peningkatan efisiensi sangat wajar jika dijadikan kriteria

remunerasi untuk karyawan dan manajemen.

6. Profitabilitas

a. Pengertian Profitabilitas

Profitabilitas mengukur seberapa besar kemampuan perusahaan

dalam menghasilkan keuntungan. Rasio ini menggambarkan kemampuan

41

perusahaan mendapatkan laba melalui semua kemampuan dan sumberdaya

yang ada, seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah

cabang dan sebagainya. Selain itu rasio profitabilitas digunakan sebagai salah

satu tolak ukur menilai kinerja manajemen dalam upaya menciptakan

efisiensi dan efektifitas dalam menjalankan kegiatan operasionalnya.

Profitabilitas bank tidak hanya penting bagi pemilik, tetapi juga bagi

pihak-pihak lain. Bila bank berhasil meningkatkan laba dan dana cadangan

guna memperkuat posisi modal bank, maka nasabah (deposan) tidak perlu

merasa was-was terhadap keamanan dananya di bank. Peningkatan laba bank

juga penting bagi pemerintah dan masyarakat karena bertambahnya laba bank

mencerminkan terjaminnya arus lalu-lintas keuangan (penghimpunan dan

penyaluran dana dari dan ke masyarakat) secara timbal balik dapat berjalan

dengan baik.

Bank syariah adalah salah satu lembaga keuangan yang berorientasi

laba (profit) dimana laba tersebut bukan hanya untuk kepentingan pemilik,

tetapi juga untuk pengembangan usaha bank syariah. Agar memperoleh hasil

yang optimal, bank syariah dituntut untuk meningkatkan kapabilitasnya

dalam mencetak laba termasuk mengelola dana yang dikumpulkan secara

efektif dan efisien. Hal tersebut sangat penting dilakukan karena keuntungan

yang rendah merupakan hambatan bagi pertumbuhan bank yang dapat

menurunkan tingkat kepercayaan masyarakat terhadap bank, begitupun

sebaliknya.

42

Profitabilitas dapat diukur dengan menggunakan beberapa cara,

antara lain Return on Asset, Return on Equity, Return on Investment, Earning

per Share, dan lain-lain. Dalam penelitian ini pengukuran profitabilitas

menggunakan Return on Asset (ROA), Return on Equity (ROE), dan Growth

Revenue (GR).

b. Return on Asset(ROA)

Return on Asset (ROA) merupakan perbandingan laba sebelum pajak

terhadap total aset. Jadi rentabilitas ekonomi mengindikasikan seberapa besar

kemampuan aset yang dimiliki untuk menghasilkan tingkat pengembalian

atau pendapatan. Dengan kata lain ROA menunjukkan kemampuan total aset

dalam menghasilkan laba.

Return on Asset (ROA) merefleksikan keuntungan bisnis dan

efisiensi perusahaan dalam pemanfaatan total aset. ROA berfungsi untuk

mengukur efektifitas perusahaan dalam menghasilkan laba dengan

memanfaatkan aktiva yang dimiliki. Semakin besar ROA yang dimiliki suatu

perusahaan maka semakin efisien penggunaan aktiva sehingga akan

memperbesar laba. Laba yang besar akan menarik investor karena perusahaan

memiliki tingkat pengembalian yang semakin tinggi

ROA dapat dihitung dengan rumus:

ROA = Laba Bersih Sebelum Pajak ÷Total Aktiva

43

Besarnya nilai untuk laba sebelum pajak dapat dilihat pada

perhitungan laba rugi bank, sedangkan total aktiva dapat dilihat pada laporan

neraca bank. Adapun penghitungan ROA untuk bank syariah biasanya

menggunakan laba sebelum zakat dan pajak.

Laba sebelum pajak adalah laba rugi bank yang diperoleh dalam

periode berjalan sebelum dikurangi pajak. Sedangkan total aktiva merupakan

kompononen yang terdiri dar kas, giro pada BI, penempatan pada bank lain,

piutang, pembiayaan dengan prinsip bagi hasil, pembiayaan dengan prinsip

jual beli, pembiayaan dengan prinsip sewa, pinjaman qardh, aktiva tetap dan

lain-lain.

c. Return on Equity(ROE)

Return on Equity (ROE) adalah rasio yang menunjukkan

kemampuan perusahaan dalam menghasilkan laba bersih dengan

menggunakan modal sendiri dan menghasilkan laba bersih yang tersedia bagi

pemilik dan investor. ROE sangat bergantung pada besar kecilnya

perusahaan, misalnya untuk perusahaan kecil sehingga ROE yang dihasilkan

pun kecil, begitu pula sebaliknya untuk perusahaan besar.

ROE membandingkan laba bersih setelah pajak dengan ekuitas yang

telah diinvestasikan pemegang saham perusahaan. Rasio ini menunjukkan

daya untuk menghasilkan laba atas investasi berdasarkan nilai buku para

pemegang saham, dan seringkali digunakan dalam membandingkan dua atau

44

lebih perusahaan atas peluang investasi yang baik dan manajemen yang

efektif.

Menurut Tandelilin, ROE merefleksikan seberapa banyak

perusahaan telah memperoleh hasil atas dana yang telah diinvetasikan oleh

pemegang saham (baik secara langsung atau dengan laba yang telah ditahan).

Rasio ini menggambarkan berapa persen diperoleh laba bersih bila

diukur dari modal sendiri. Semakin tinggi rasio ini semakin baik karena

berarti posisi pemilik perusahaan semakin kuat, demikian juga sebaliknya.

Rumus ROE adalah sebagai berikut:

ROE = Laba Bersih Setelah Pajak ÷Ekuitas

Hasil perhitungan ROE mendekati 1 menunjukkan semakin efektif

dan efisien penggunaan ekuitas perusahaan untuk menghasilkan pendapatan,

demikian sebaliknya jika ROE mendekati 0 berarti perusahaan tidak mampu

mengelola modal yang tersedia secara efisien untuk menghasilkan

pendapatan.

d. Growth Revenue(GR)

Growth Revenue (GR) atau Pertumbuhan Penjualan mencerminkan

keberhasilan investasi periode masa lalu dan dapat dijadikan sebagai prediksi

pertumbuhan masa yang akan datang. Pertumbuhan penjualan merupakan

indikator permintaan dan daya saing perusahaan dalam suatu industri. Laju

pertumbuhan suatu perusahaan akan mempengaruhi kemampuannya

45

mempertahankan keuntungan dalam menandai kesempatan-kesempatan pada

masa yang akan datang. Pertumbuhan penjualan yang tinggi, maka akan

mencerminkan pendapatan meningkat sehinggaa pembayaran deviden

cenderung meningkat.

Pertumbuhan perusahaan dalam manajemen keuangan diukur