pengaruh debt to equity ratio, bulan tutup buku dan penggantian auditor terhadap audit...

TRANSCRIPT

i

PENGARUH DEBT TO EQUITY RATIO, BULAN

TUTUP BUKU DAN PENGGANTIAN AUDITOR

TERHADAP AUDIT DELAY PADA PERUSAHAAN

YANG GO PUBLIK DI BURSA EFEK INDONESIA

TAHUN 2008-2009

SKRIPSI Untuk Memperoleh Gelar Sarjana Ekonomi

pada Universitas Negeri Semarang

Oleh

Reza Afif

NIM 7250406008

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG

2011

ii

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh Pembimbing untuk diajukan ke sidang panitia ujian

skripsi pada :

Hari :

Tanggal :

Pembimbing I Pembimbing II

Dra. Margunani M.P. Nanik Sri Utaminingsih, S.E, M.Si, Akt

NIP. 195703181986012001 NIP. 197112052006042001

Mengetahui,

Ketua Jurusan Akuntansi

Drs. Fachrurrozie, M.Si.

NIP. 196206231989011001

ii

iii

PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan di depan Sidang Panitia Ujian Skripsi Fakultas

Ekonomi, Universitas Negeri Semarang pada :

Hari :

Tanggal :

Penguji Skripsi

Maylia Pramono Sari, SE, M.Si, Akt

NIP. 198005032005012001

Anggota I Anggota II

Dra. Margunani MP Nanik Sri Utaminingsih, SE, M.Si, Akt

NIP. 195703181986012001 NIP. 197112052006042001

Mengetahui,

Dekan Fakultas Ekonomi

Drs. S. Martono, M.Si

NIP. 196603081989011001

iv

PERNYATAAN

Saya menyatakan bahwa yang tertulis di dalam skripsi ini benar-benar

hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian

atau seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini

dikutip atau dirujuk berdasarkan kode etik ilmiah.

Semarang,

Reza Afif

NIM. 7250406008

iii

v

MOTTO DAN PERSEMBAHAN

Motto

Suatu perkara yang sangat saya takuti ialah perut buncit, penidur dan pemalas.

( Nabi Muhammad SAW)

Jangan pernah bercita-cita untuk menjadi orang sukses, tapi berpikirlah untuk

menjadi manusia yang bernilai.

(Albert Einstein)

Ragu-ragukanlah siapa pun sekehendak hatimu, tetapi jangan sekali-kali

meragukan dirimu sendiri.

(Bovee)

Persembahan:

Ku Persembahkan Skripsi ini untuk:

1. Almamater UNNES

2. Bapak dan Ibu tercinta yang selalu

memberi kasih sayang, do’a dan dukungan

3. Keempat kakakku atas semangat dan

doanya.

4. Asri Ratnawaty atas dukungan dan

doanya.

5. Teman-temanku di kost Mataram dan

akuntansi ’06

iv

vi

PRAKATA

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat-Nya

sehingga skripsi dengan judul “Pengaruh Debt To Equity Ratio, Bulan Tutup

Buku dan Penggantian Auditor Terhadap Audit Delay pada Perusahaan yang Go

Publik di Bursa Efek Indonesia Tahun 2008-2009” dapat terselesaikan dengan

baik. Skripsi ini merupakan sebagian persyaratan untuk memperoleh gelar Sarjana

Strata I (SI) pada Universitas Negeri Semarang.

Penulis menyadari bahwa dalam penyusunan skripsi ini tidak lepas dari

dukungan, bimbingan dan kerja sama dari berbagai pihak. Oleh karena itu, dalam

kesempatan ini penulis mengucapkan terima kasih kepada :

1. Prof. Dr. H. Sudijono Sastroatmodjo, M.Si, Rektor Universitas Negeri

Semarang.

2. Drs. S. Martono, M.Si, Dekan Fakultas Ekonomi Universitas Negeri

Semarang.

3. Drs. Fachrurrozie, M.Si, Ketua Jurusan Akuntansi beserta stafnya.

4. Dra. Margunani M.P dan Nanik Sri Utaminingsih, S.E, M.Si, Akt, Dosen

Pembimbing I dan Dosen Pembimbing II.

5. Bapak dan Ibu dosen Jurusan Akuntansi, Fakultas Ekonomi, Universitas

Negeri Semarang yang telah memberikan ilmu, pengetahuan dan pengalaman

yang tak terlupakan selama perkuliahan.

6. Semua pihak yang tidak dapat disebutkan satu per satu yang telah

memberikan dukungan moral maupun materi dalam penyusunan skripsi ini.

v

vii

Dengan keterbatasan pengetahuan dan kemampuan, penulis yakin bahwa

skripsi ini jauh dari sempurna. Oleh karena itu, kritik dan saran sangat penulis

harapkan untuk kesempurnaan skripsi ini. Akhir kata, penulis berharap semoga

skripsi ini bermanfaat bagi para pembaca.

Semarang,

Reza Afif

NIM 7250406008

vi

viii

SARI

Afif, Reza. 2011. Pengaruh Debt To Equity Ratio, Bulan Tutup Buku dan

Penggantian Auditor Terhadap Audit Delay Pada Perusahaan Yang Go Publik di

Bursa Efek Indonesia Tahun 2008-2009. Skripsi Jurusan Akuntansi. Fakultas

Ekonomi. Universitas Negeri Semarang. Pembimbing I : Dra. Margunani M.P.

Pembimbing II : Nanik Sri Utaminingsih, SE, M.Si, Akt.

Kata Kunci : Audit Delay, Debt to Equity Ratio (DER), Bulan Tutup Buku

dan Penggantian Auditor

Ketepatan waktu pelaporan keuangan auditan kepada publik dapat

dipengaruhi oleh berbagai faktor, antara lain audit delay. Audit delay merupakan

lamanya proses pekerjaan audit. Audit delay diukur dari tanggal berakhirnya

tahun buku sampai dikeluarkannya laporan audit independen oleh auditor. Audit

delay dapat dipengaruhi oleh berbagai faktor, diantaranya Debt to Equity Ratio,

bulan tutup buku dan penggantian auditor. Permasalahan dalam penelitian ini

adalah apakah faktor Debt to Equity Ratio, bulan tutup buku dan penggantian

auditor berpengaruh terhadap audit delay baik secara parsial maupun simultan.

Tujuan penelitian ini adalah untuk memperoleh bukti empiris mengenai pengaruh

faktor Debt to Equity Ratio, bulan tutup buku dan penggantian auditor terhadap

audit delay baik secara parsial maupun simultan.

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di

Bursa Efek Indonesia tahun 2008-2009. Metode pengambilan sampel

menggunakan purposive sampling. Sampel berjumlah 183 perusahaan yang

ditentukan menggunakan rumus slovin. Variabel penelitian terdiri dari variabel

bebas yaitu Debt to Equity Ratio (DER), bulan tutup buku (YE) dan penggantian

auditor (CHANGE) dan variabel terikat yaitu audit delay (AD). Metode

pengumpulan data menggunakan metode dokumentasi. Analisis data yang

digunakan dalam penelitian ini adalah analisis deskriptif dan analisis regresi

berganda.

Hasil penelitian yang telah dilakukan pada perusahaan yang terdaftar di

Bursa Efek Indonesia tahun 2008-2009 menunjukkan bahwa secara parsial hanya

variabel Change yang berpengaruh signifikan terhadap audit delay, sedangkan

variabel DER dan YE tidak berpengaruh signifikan terhadap audit delay. Analisis

regresi secara simultan menunjukan DER, YE dan CHANGE secara bersama-

sama berpengaruh signifikan terhadap audit delay.

Berdasarkan hasil penelitian yang telah dilakukan pada perusahaan yang

terdaftar di Bursa Efek Indonesia tahun 2008-2009, dapat disimpulkan bahwa

analisis regresi secara simultan menunjukan DER, YE, dan CHANGE secara

bersama-sama berpengaruh signifikan terhadap audit delay, sedangkan secara

parsial hanya variabel Change yang berpengaruh signifikan terhadap audit delay.

Saran untuk peneliti berikutnya untuk menambah variabel penelitian tidak hanya

yang tidak dapat dikendalikan seperti pada penelitian ini.

vii

ix

ABSTRACT

Afif, Reza. 2011. Effect of Debt To Equity Ratio, The Month Closed The Book

and Auditor Change on Audit Delay in Companies Go Public on the Indonesia

Stock Exchange in 2008-2009. Thesis. Department of Accounting, Faculty of

Economics. State University of Semarang. Supervising I. Dra. Margunani M.P. II.

Nanik Sri Utaminingsih, S.E., M.Sc., Akt.

Keywords : Audit Delay, Debt to Equity Ratio (DER), The Month Closed

The Book and Auditor Change.

Timeliness of audited financial reporting to the public can be influenced

by various factors, among others, audit delay. Audit delay is the duration of the

audit work from the date of expiration of the fiscal year until the issuance of audit

reports by independent auditors. Audit delay is also influenced by various factors,

such as Debt to Equity Ratio, the month closed the book and auditor change. The

problem in this research is whether the factors Debt to Equity Ratio, the month

closed the book and auditor change affect audit delay either partially or

simultaneously. The purpose of this study was to obtain empirical evidence about

the influence of factors Debt to Equity Ratio, the month closed the book and

auditor change to audit delay either partially or simultaneously.

The population in this study are all companies listed in Indonesia Stock

Exchange in 2008-2009. Sampling method using purposive sampling. The sample

amounted to 183 companies that are determined using the formula slovin.

Research variables consist of independent variable Debt to Equity Ratio (DER),

the month closed the book (YE) and auditor change (CHANGE) and the

dependent variable is audit delay (AD). Methods of data collection using the

method of documentation. Analysis of the data used in this research is descriptive

analysis and multiple regression analysis.

The result of research that has been done on the companies listed in

Indonesia Stock Exchange in 2008-2009 showed that only partially CHANGE

variables that significantly influence audit delay, while the variable DER and YE

no significant effect on audit delay. Simultaneous regression analysis showed

DER, YE and CHANGE jointly significant effect on audit delay.

Based on the results of research that has been done on the companies listed

in Indonesia Stock Exchange in 2008-2009, it can be concluded that the

simultaneous regression analysis showed DER, YE, and CHANGE jointly

significant effect on audit delay, while only partially affecting CHANGE

significant impact on audit delay.Suggestions for the next researcher to study not

only adds a variable that can not be controlled as in this study.

viii

x

DAFTAR ISI

HALAMAN JUDUL ...................................................................................... i

PERSETUJUAN PEMBIMBING ................................................................. ii

PENGESAHAN KELULUSAN .................................................................... iii

PERNYATAAN .............................................................................................. iv

MOTTO DAN PERSEMBAHAN ................................................................. v

PRAKATA ...................................................................................................... vi

SARI ................................................................................................................ viii

ABSTRACT .................................................................................................... ix

DAFTAR ISI ................................................................................................... x

DAFTAR TABEL ........................................................................................... xiii

DAFTAR GAMBAR ...................................................................................... xiv

DAFTAR LAMPIRAN .................................................................................. xv

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah .................................................................... 1

1.2. Rumusan Masalah ............................................................................. 7

1.3. Tujuan Penelitian .............................................................................. 7

1.4. Manfaat Penelitian ............................................................................ 8

BAB II LANDASAN TEORI

2.1. Audit Delay ........................................................................................ 9

2.2. Debt to Equity Ratio .......................................................................... 18

2.3. Bulan Tutup Buku ............................................................................. 22

2.4. Penggantian Auditor .......................................................................... 24

2.5. Kerangka Berpikir ............................................................................. 27

2.6. Hipotesis Penelitian ........................................................................... 32

BAB III METODE PENELITIAN

3.1. Populasi ............................................................................................. 33

3.2. Sampel ............................................................................................... 33

3.3. Variabel Penelitian ............................................................................ 34

ix

xi

a) Variabel Dependen ....................................................................... 34

b) Variabel Independen .................................................................... 34

1) Debt to Equity Ratio ................................................................ 34

2) Bulan Tutup buku .................................................................... 35

3) Penggantian Auditor ................................................................ 35

3.4. Data Sekunder ................................................................................... 35

3.5. Teknik Analisis Data ......................................................................... 36

1) Analisis Deskriptif ........................................................................ 36

2) Analisis Inferensial ....................................................................... 36

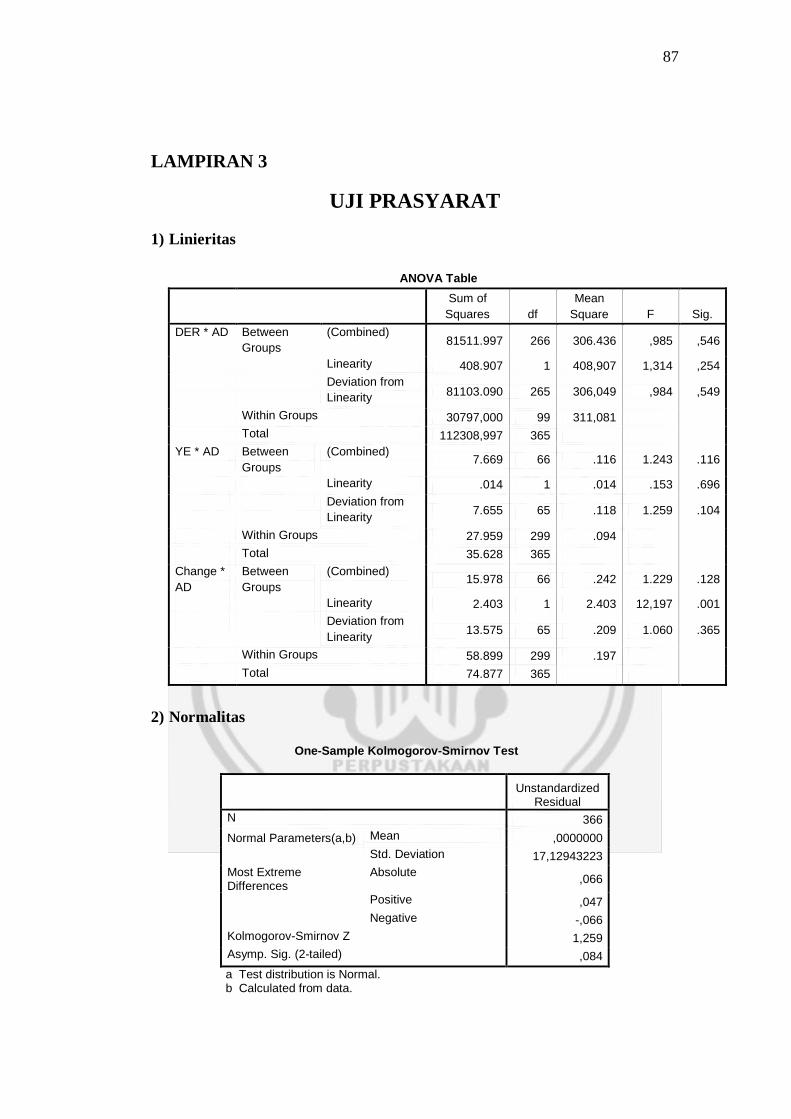

a) Uji Prasyarat ............................................................................. 36

1) Linearitas ............................................................................. 36

2) Normalitas ........................................................................... 36

b) Analisis Regresi Berganda ....................................................... 37

c) Uji Asumsi Klasik .................................................................... 38

1) Multikolinieritas .................................................................. 39

2) Heteroskedastisitas .............................................................. 39

3) Autokorelasi ........................................................................ 40

d) Uji Hipotesis ............................................................................ 41

e) Koefisien Determinasi .............................................................. 43

BAB IV HASIL DAN PEMBAHASAN

4.1. Hasil Penelitian ................................................................................. 44

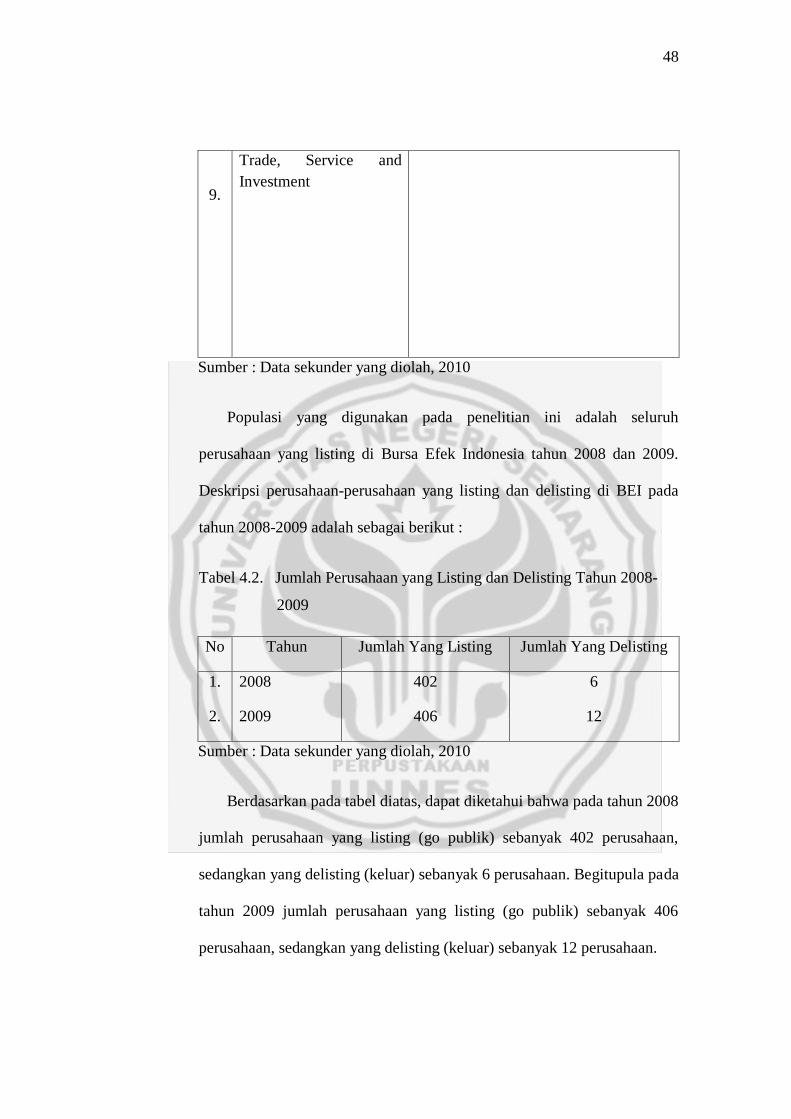

a) Deskripsi Obyek Penelitian ........................................................... 44

b) Deskripsi Variabel Penelitian ....................................................... 46

1) Audit Delay .............................................................................. 46

2) Debt to Equity Ratio ................................................................ 47

3) Bulan Tutup Buku .................................................................... 48

4) Penggantian Auditor ................................................................ 48

c) Analisis Inferensial ....................................................................... 49

1) Uji Prasyarat ............................................................................ 49

a. Linearitas ............................................................................. 49

b. Normalitas ........................................................................... 50

x

xii

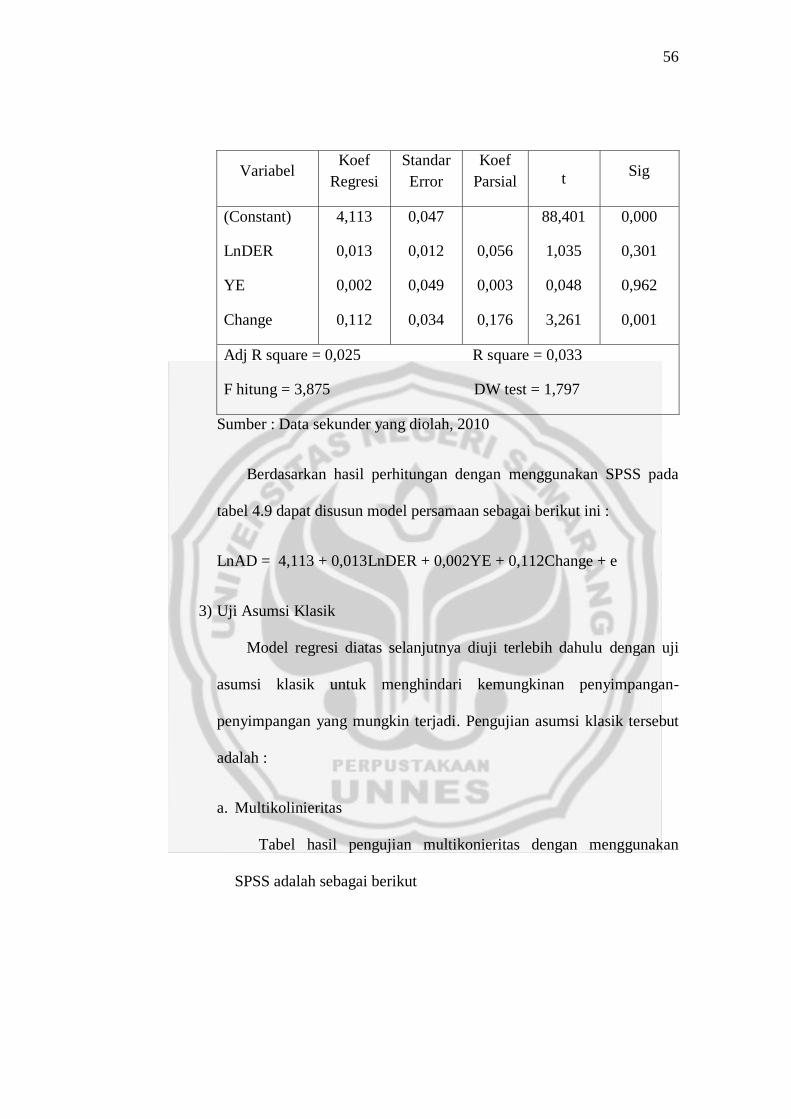

2) Analisis Regresi Berganda ....................................................... 51

3) Uji Asumsi Klasik .................................................................... 52

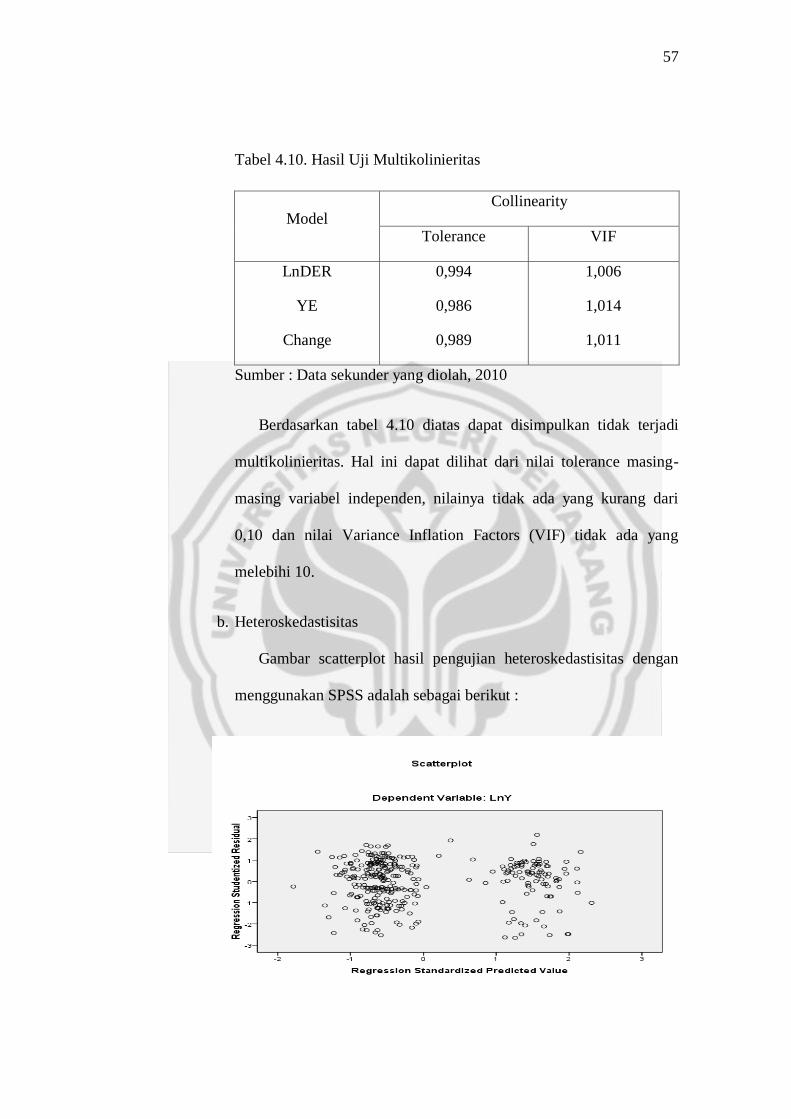

a. Multikolinieritas ................................................................... 52

b. Heteroskedastisitas .............................................................. 53

c. Autokorelasi ......................................................................... 54

4) Uji Hipotesis ............................................................................ 56

5) Koefisien Determinasi ............................................................. 59

4.2. Pembahasan ....................................................................................... 60

a) Hipotesis 1 : Ada Pengaruh Antara Debt to Equity Ratio Pada Audit

Delay Perusahaan Yang Go Publik di Bursa Efek Indonesia ........... 60

b) Hipotesis 2 : Ada Pengaruh Antara Bulan Tutup Buku Pada Audit

Delay Perusahaan Yang Go Publik di Bursa Efek Indonesia ........... 61

c) Hipotesis 3 : Ada Pengaruh Antara Penggantian Auditor Pada Audit

Delay Perusahaan Yang Go Publik di Bursa Efek Indonesia ........... 62

d) Hipotesis 4 : Ada Pengaruh Antara Debt to Equity Ratio, bulan tutup

buku dan penggantian auditor secara simultan Pada Audit Delay

Perusahaan Yang Go Publik di Bursa Efek Indonesia ..................... 63

BAB V PENUTUP

5.1. Kesimpulan ....................................................................................... 65

5.2. Saran .................................................................................................. 66

DAFTAR PUSTAKA ...................................................................................... 67

LAMPIRAN

xi

xiii

DAFTAR TABEL

Tabel 3.1. Kriteria Autokorelasi ...................................................................... 41

Tabel 4.1. Sektor Perusahaan Yang Listing di BEI ......................................... 44

Tabel 4.2. Jumlah Perusahaan Yang Listing dan Delisting Tahun 2008-2009 45

Tabel 4.3. Statistik Deskriptif Audit Delay ..................................................... 46

Tabel 4.4. Statistik Deskriptif Debt to Equity Ratio ........................................ 47

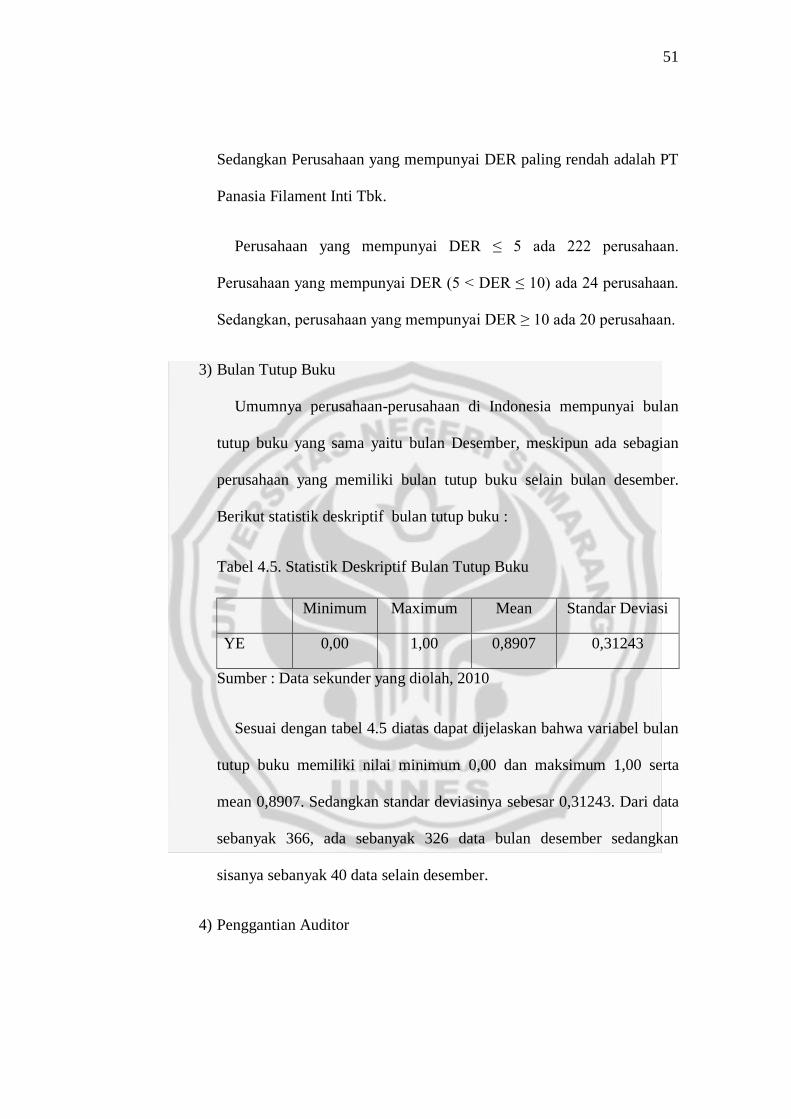

Tabel 4.5. Statistik Deskriptif Bulan Tutup Buku ........................................... 48

Tabel 4.6. Statistik Deskriptif Penggantian Auditor ........................................ 49

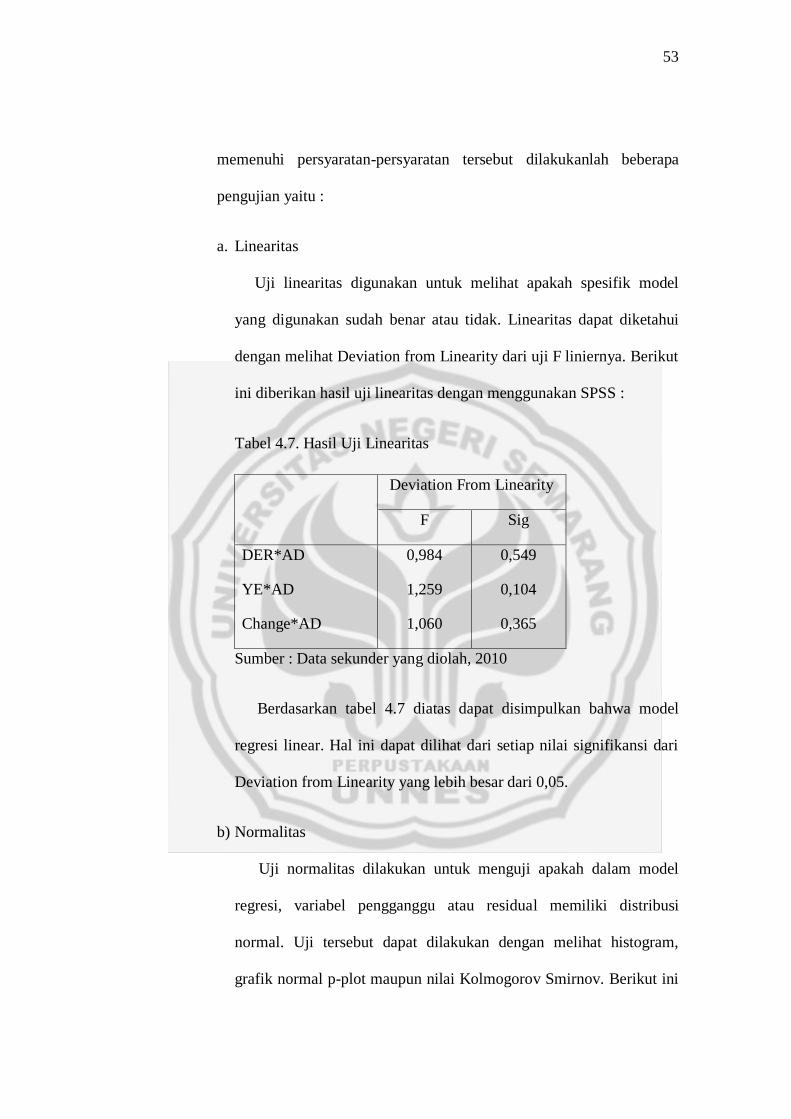

Tabel 4.7. Hasil Uji Linearitas ......................................................................... 50

Tabel 4.8. Hasil Uji Normalitas ....................................................................... 50

Tabel 4.9 Hasil Estimasi Regresi Berganda (Setelah ditransformasi) ............ 52

Tabel 4.10. Hasil Uji Multikolinieritas (Setelah ditransformasi) ...................... 53

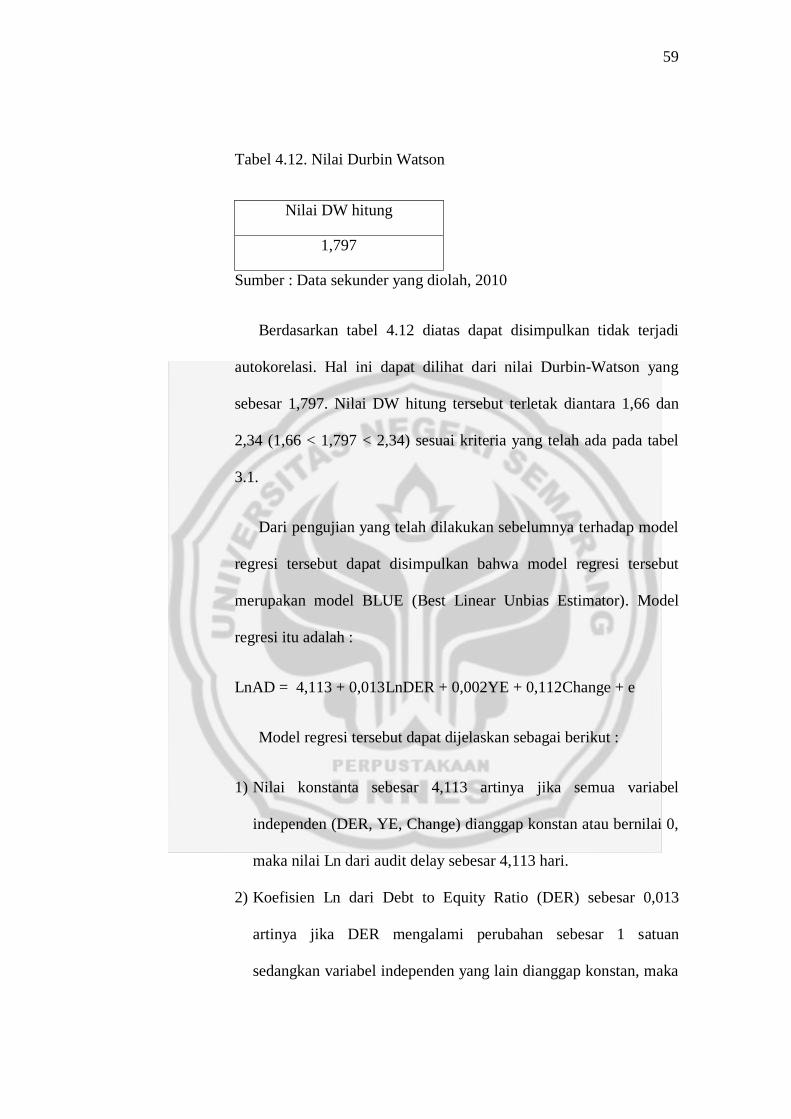

Tabel 4.11. Hasil Uji Glejser (Setelah ditransformasi) ..................................... 54

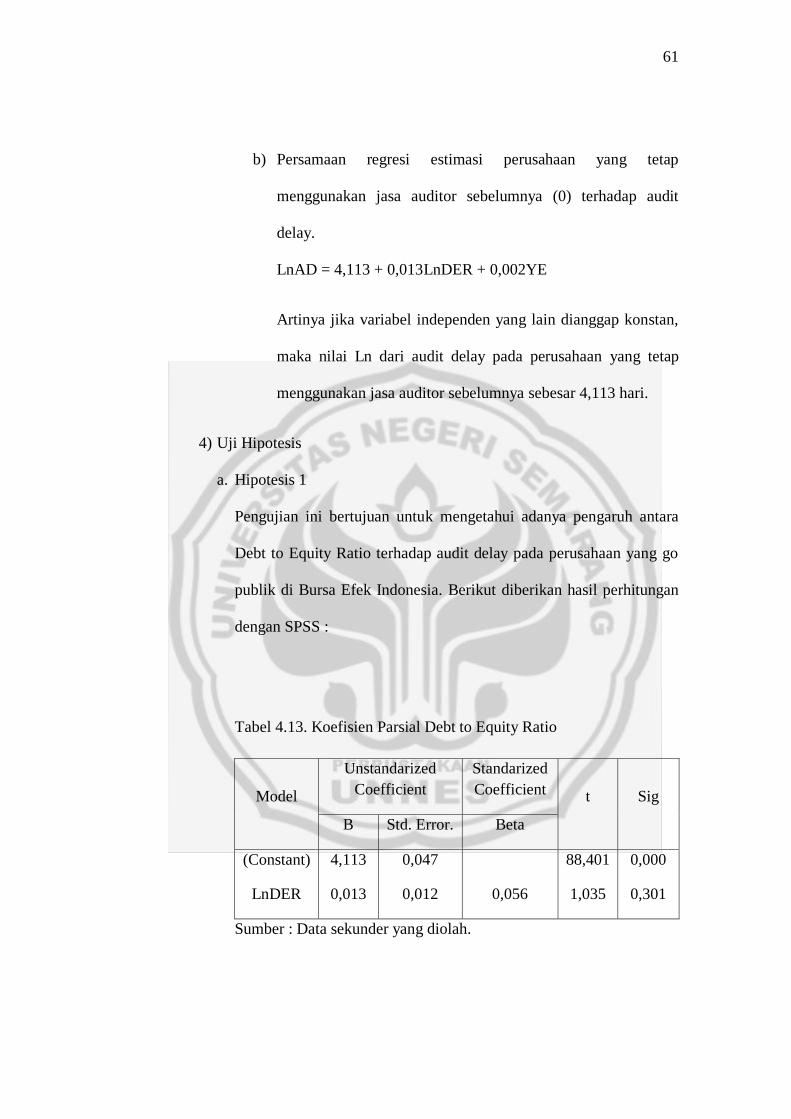

Tabel 4.12. Nilai Durbin Watson (Setelah ditransformasi) ............................... 54

Tabel 4.13. Koefisien Parsial Debt to Equity Ratio ........................................... 57

Tabel 4.14. Koefisien Parsial Bulan Tutup Buku .............................................. 57

Tabel 4.15. Koefisien Parsial Penggantian Auditor ........................................... 58

Tabel 4.16. ANOVA .......................................................................................... 58

Tabel 4.17. Koefisien Determinasi .................................................................... 59

xii

xiv

DAFTAR GAMBAR

Gambar 2.1. Kerangka Berpikir ....................................................................... 32

Gambar 4.1. Histogram ..................................................................................... 51

Gambar 4.2. Normal P-P Plot of Regression Standardized Residual ............... 51

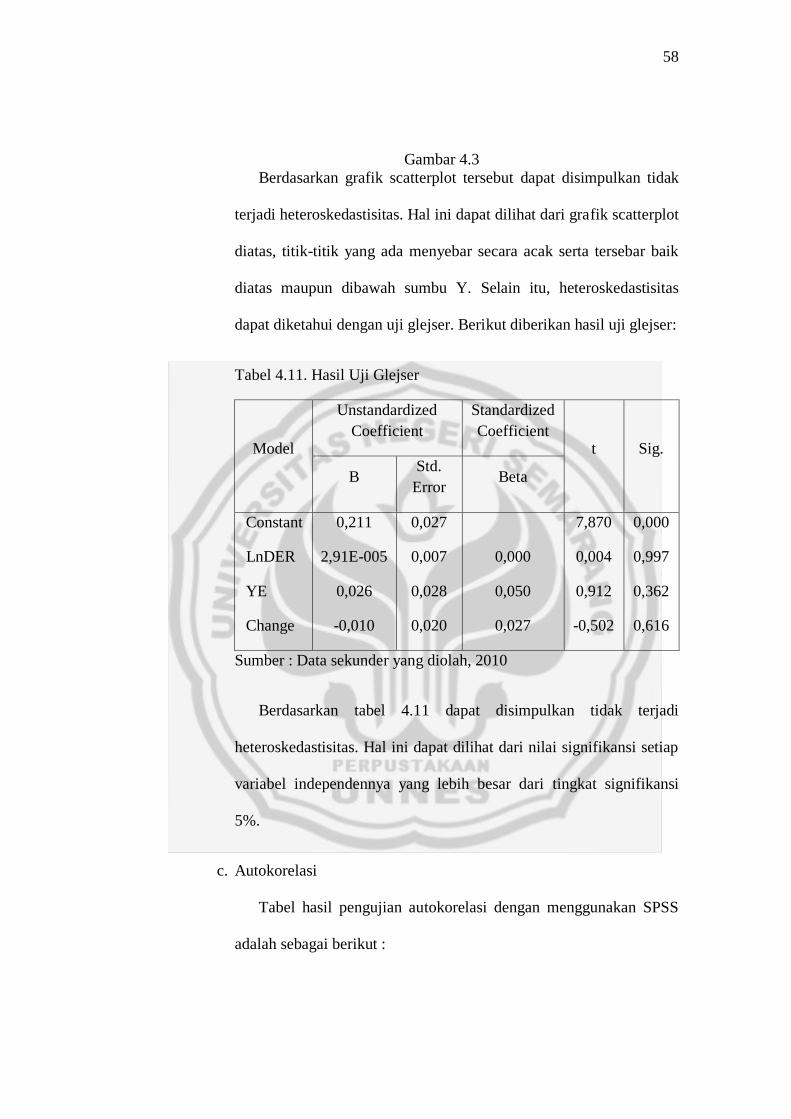

Gambar 4.3. Scatterplot (Setelah ditransformasi) ............................................ 53

xiii

xv

DAFTAR LAMPIRAN

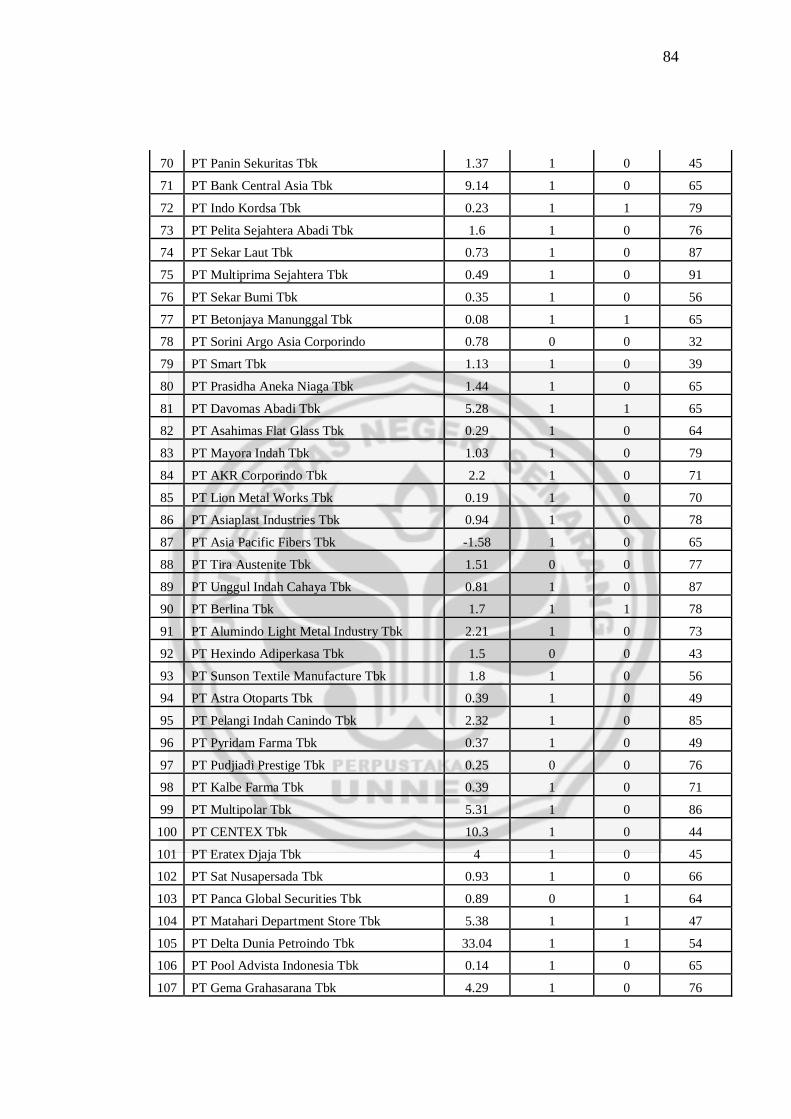

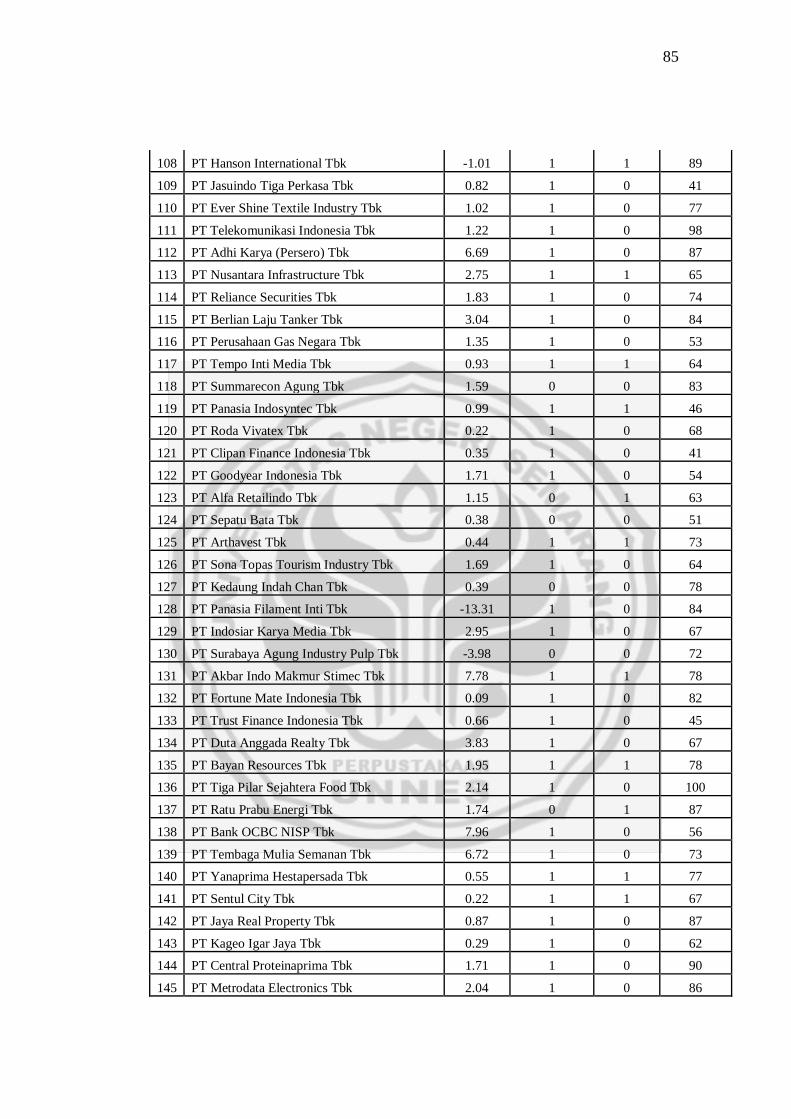

Lampiran 1 Sampel Data Sekunder Tahun 2008 ............................................. 69

Lampiran 2 Sampel Data Sekunder Tahun 2009 ............................................. 74

Lampiran 3 Uji Prasyarat ................................................................................. 79

Lampiran 4 Analisis Regresi Berganda (Setelah ditransformasi) .................... 81

Lampiran 5 Uji Asumsi Klasik (Setelah ditransformasi) ................................. 82

xiv

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Ketepatan waktu pelaporan keuangan auditan kepada publik

dipengaruhi oleh audit delay. Ini sesuai dengan pernyataan Hossain &

Taylor. Hal ini juga sesuai dengan teori agensi. Prinsip utama teori ini

menyatakan adanya hubungan kerja antara pihak yang memberi wewenang

(prinsipal) yaitu investor dengan pihak yang menerima wewenang (agensi)

yaitu manajer. Inti dari teori ini adalah adanya perbedaan “kepentingan

ekonomis” yang bisa saja disebabkan ataupun menyebabkan timbulnya

informasi asimetri (kesenjangan informasi) antara pemegang saham

(stakeholders) dan organisasi.

Teori agensi mengasumsikan bahwa semua individu bertindak atas

kepentingan mereka sendiri. Pemegang saham sebagai prinsipal diasumsikan

hanya tertarik kepada hasil keuangan yang bertambah atau investasi mereka

di dalam perusahaan. Sedang para agen diasumsikan menerima kepuasan

berupa kompensasi keuangan dan syarat-syarat yang menyertai dalam

hubungan tersebut. Karena perbedaan kepentingan ini masing-masing pihak

berusaha memperbesar keuntungan bagi diri sendiri. Untuk bisa

mengakomodir kepentingan kedua belah pihak baik prinsipal maupun agen

maka audit atas laporan keuangan perlu dilaksanakan. Audit atas laporan

keuangan dilaksanakan oleh auditor yang netral terhadap kedua belah pihak,

1

2

baik pihak manajemen maupun pihak pemegang saham. Semakin lama

waktu audit semakin lama pula waktu yang dibutuhkan perusahaan untuk

menyampaikan laporan keuangan auditan kepada publik dan begitu pula

sebaliknya.

Lamanya waktu yang dibutuhkan untu menyelesaikan suatu pekerjaan

audit dinamakan audit delay. Audit delay diukur dari tanggal berakhirnya

tahun buku sampai dikeluarkannya laporan audit independen oleh auditor.

Audit delay mempengaruhi waktu penyampaian laporan keuangan. Batas

waktu penyampaian laporan keuangan auditan kepada BAPEPAM paling

lambat akhir bulan keempat atau 120 hari setelah tutup buku. Hal ini diatur

dalam SK Ketua BAPEPAM No. 134/BL/2006. Berkaitan dengan peraturan

ini, dapat diketahui bahwa batas waktu maksimal audit delay selama 120

hari. Audit delay itu sendiri dapat dipengaruhi oleh berbagai faktor antara

lain ukuran perusahaan, jenis perusahaan, laba atau rugi, ukuran auditor,

opini audit, lama perusahaan menjadi klien KAP, bulan tutup buku, Debt to

Equity Ratio (DER), penggantian auditor, dsb. Audit delay juga dapat

disebut “Timeliness” (Lawrence & Bryan dalam Prabandari & Rustiana)

ataupun juga “Reporting Lag” (Ansah).

Penelitian mengenai audit delay telah banyak dilakukan baik didalam

negeri (Wiwik, Prabandari & Rustiana, dsb) maupun luar negeri (Ahmad &

Abidin, Ahmad & Kamarudin dsb). Seperti dikutip dari temuan penelitian

Ahmad & Kamarudin, perusahaan yang menerima opini audit wajar tanpa

pengecualian dan mempunyai ratio hutang yang tinggi akan menyebabkan

3

audit delay semakin lama. Namun, faktor jenis perusahaan (finansial),

ukuran auditor (big five) dan bulan tutup buku (desember) akan

memendekkan audit delay. Ahmad & Abidin (2008) juga menyatakan bahwa

penyebab pendeknya audit delay juga dipengaruhi oleh sektor finansial,

dimana membutuhkan audit yang lebih sederhana dibanding sektor lain. Hal

itu dikarenakan perusahaan finansial mempunyai peraturan yang berbeda

dan tentunya juga di awasi dan di monitor dari dekat oleh para pembuat

peraturan yang bersangkutan.

Dalam melakukan audit, auditor mengikuti aturan dalam Standar

Profesional Akuntan Publik (SPAP) yang telah disusun oleh IAI. Aturan

yang dimaksud adalah tentang standar pekerjaan lapangan. Audit yang

semakin sesuai dengan standar membutuhkan waktu yang semakin banyak.

Dan begitu pula sebaliknya, semakin tidak sesuai dengan standar

membutuhkan waktu yang lebih singkat.

Tujuan umum audit adalah untuk menyatakan pendapat atas kewajaran

laporan keuangan, dalam semua hal yang material, sesuai dengan prinsip

akuntansi berterima umum di Indonesia (Mulyadi, 2002:72). Dalam proses

pengerjaan audit pasti terdapat adanya risiko audit. Risiko audit adalah

risiko yang terjadi dalam hal auditor, tanpa disadari, tidak memodifikasi

pendapatnya sebagaimana mestinya, atas laporan keuangan yang

mengandung salah saji material (Mulyadi, 2002:165). Menurut Mulyadi,

risiko audit itu sendiri terdiri dari tiga unsur yaitu risiko bawaan, risiko

4

pengendalian dan risiko deteksi. Risiko audit itu sendiri terbagi menjadi dua

macam yaitu :

a. Risiko audit keseluruhan (overall audit risk) yang berkaitan dengan

laporan keuangan sebagai keseluruhan.

b. Risiko audit individual yang berkaitan dengan setiap saldo akun

individual yang dicantumkan dalam laporan keuangan.

Signifikan atau tidaknya suatu risiko audit bergantung pada material

atau tidaknya kesalahan yang diperkirakan sebelumnya atau yang dapat

ditemukan oleh auditor dalam proses auditnya. Perbedaan lamanya audit

yang dilaksanakan oleh auditor terjadi karena sifat, waktu dan luasnya bukti

yang dipakai untuk mendukung opini audit yang akan dikeluarkan.

Salah satu indikator profesionalitas auditor adalah penyampaian

laporan audit yang tepat waktu. Kesesuaian waktu penyampaian laporan

keuangan oleh perusahaan kepada masyarakat umum dan tentunya

BAPEPAM sebagai pengawas pasar modal sangat tergantung pada lamanya

waktu untuk menyelesaikan pekerjaan audit oleh auditor. Hal ini berkaitan

dengan manfaat dari laporan keuangan yang bersangkutan. Laporan

keuangan akan kehilangan relevansinya dalam hal informasi yang

dikandungnya, jika terjadi penundaan yang tidak semestinya. Menurut

Givoly dan Palmon (1992) lamanya audit merupakan “single most important

of the timeliness of earnings announcement” yang mencerminkan bahwa hal

yang paling penting adalah penyajian pengumuman laba yang tepat waktu

kepada publik, sehingga diharapkan perusahaan tidak menunda penyajian

5

laporan keuangan (Prabandari & Rustiana, 2007:1). Para pemakai laporan

keuangan selain membutuhkan informasi yang relevan juga membutuhkan

informasi yang terbaru untuk kepentingan prediksi dan pengambilan

keputusan.

Keterlambatan penyampaian laporan keuangan akan berdampak buruk

bagi perusahaan yang bersangkutan, dampak itu bisa secara langsung

ataupun tidak langsung. Dampak tidak langsung misalnya para investor

perusahaan itu sendiri mungkin menanggapinya sebagai tanda yang buruk

bagi perusahaan. Dampak yang secara langsung dirasakan oleh perusahaan

tentu saja pengenaan denda dan sanksi administrasi sesuai dengan ketentuan

yang ditetapkan oleh undang-undang. Meskipun denda dan sanksi yang

dikenakan oleh BAPEPAM kepada perusahaan yang terlambat

menyampaikan laporan keuangannya cukup berat, tetapi tetap saja ada

perusahaan yang terlambat menyampaikan laporan keuangannya.

Carslaw & Kaplan (1991) dalam Ahmad & Abidin menyatakan bahwa

proses audit dari sebuah perusahaan dengan proporsi tinggi akan utang

terhadap ekuitasnya memakan waktu yang lebih dibandingkan pada sebuah

perusahaan dengan proporsi utang yang relatif rendah. Salah satu alasannya

adalah kenyataan bahwa sebuah perusahaan dengan proporsi tinggi akan

utang terhadap ekuitasnya berhubungan dengan tekanan keuangan dan

tentunya kecenderungan yang lebih besar akan kebangkrutan.

6

Perusahaan yang memiliki bulan tutup buku (akhir periode) yang sama

dengan bulan tutup buku perusahaan yang lainnya diperkirakan akan

memerlukan waktu pengerjaan audit yang lebih lama. Hal ini berdasarkan

kenyataan bahwa pekerjaan audit yang cukup banyak dengan akhir periode

yang sama akan mengakibatkan masalah dalam hal pembagian waktu untuk

auditor (Carslaw & Kaplan dalam Ahmad & Abidin). Akibat lainnya antara

lain sedikitnya anggota yang ditugaskan dalam setiap pekerjaan audit yang

ada karena keterbatasan jumlah anggota.

Penggantian auditor juga diperkirakan mempengaruhi audit delay.

Auditor baru membutuhkan waktu yang lebih lama dalam pekerjaan

auditnya. Hal ini berkaitan dengan fakta bahwa auditor baru membutuhkan

waktu untuk mempelajari dan memahami klien barunya dengan

memperbandingkan klien baru tersebut dengan klien yang telah menjalin

kerjasama dengan auditor yang bersangkutan.

Hasil penelitian-penelitian yang terdahulu menunjukkan adanya

ketidakkonsistenan hasil antara lain pada penelitian Ahmad dan Kamarudin

variabel bulan tutup buku berpengaruh signifikan terhadap audit delay

sedangkan pada penelitian Ahmad dan Abidin tidak. Begitu pula pada

variabel Debt to Equity Ratio, penelitian Ahmad dan Kamarudin

berpengaruh signifikan sedangkan pada penelitian Hossain dan Taylor, serta

Wiwik Utami tidak. Hal itu juga merupakan alasan lain penelitian ini

dilaksanakan.

7

Variabel-variabel tersebut dipilih sebagai variabel independen dengan

pertimbangan bahwa variabel-variabel tersebut masih belum digunakan

pada penelitian-penelitian di lingkungan UNNES. Berdasarkan uraian latar

belakang diatas maka penulis mengambil judul ”PENGARUH DEBT TO

EQUITY RATIO, BULAN TUTUP BUKU DAN PENGGANTIAN

AUDITOR TERHADAP AUDIT DELAY PADA PERUSAHAAN

YANG GO PUBLIK DI BURSA EFEK INDONESIA TAHUN 2008-

2009”.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka rumusan masalah pada

penelitian ini adalah :

1. Apakah ada pengaruh Debt to Equity Ratio terhadap audit delay pada

perusahaan yang go publik di Bursa Efek Indonesia tahun 2008-2009?

2. Apakah ada pengaruh bulan tutup buku terhadap audit delay pada

perusahaan yang go publik di Bursa Efek Indonesia tahun 2008-2009?

3. Apakah ada pengaruh penggantian auditor terhadap audit delay pada

perusahaan yang go publik di Bursa Efek Indonesia tahun 2008-2009?

4. Apakah ada pengaruh antara bulan tutup buku, Debt to Equity Ratio dan

penggantian auditor secara simultan terhadap audit delay pada perusahaan

yang go publik di Bursa Efek Indonesia tahun 2008-2009?

1.3. Tujuan Penelitian

Dari perumusan masalah diatas, maka dapat diketahui tujuan dari

penelitian ini adalah sebagai berikut :

8

1. Untuk memperoleh bukti empiris pengaruh Debt to Equity Ratio terhadap

terhadap audit delay pada perusahaan yang go publik di Bursa Efek

Indonesia tahun 2008-2009.

2. Untuk memperoleh bukti empiris pengaruh bulan tutup buku terhadap

terhadap audit delay pada perusahaan yang go publik di Bursa Efek

Indonesia tahun 2008-2009.

3. Untuk memperoleh bukti empiris pengaruh penggantian auditor terhadap

terhadap audit delay pada perusahaan yang go publik di Bursa Efek

Indonesia tahun 2008-2009.

4. Untuk memperoleh bukti empiris pengaruh bulan tutup buku, Debt to

Equity Ratio dan penggantian auditor secara simultan terhadap terhadap

audit delay pada perusahaan yang go publik di Bursa Efek Indonesia

tahun 2008-2009.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain :

1. Manfaat Teoritis

Sebagai tambahan pengetahuan yang berguna untuk semua pihak

khususnya civitas akademis mengenai faktor-faktor apa saja yang

mempengaruhi audit delay.

2. Manfaat Praktis

Sebagai wahana bagi peneliti untuk mengaplikasikan pengetahuan yang

peneliti dapatkan selama perkuliahan ke dalam dunia nyata.

9

BAB II

LANDASAN TEORI

2.1. Audit Delay

Ketepatan waktu penyampaian laporan keuangan kepada publik akan

mempengaruhi informasi dalam laporan keuangan. Informasi tersebut

bermanfaat untuk pengambilan keputusan bagi para penggunanya. Ansah

(2000) menyatakan bahwa semakin lama waktu publikasi laporan keuangan

akan berdampak pada semakin besarnya kemungkinan informasi yang

terkandung dalam laporan keuangan itu bocor. Kebocoran informasi

tersebut bisa menyebabkan adanya insider trading dan rumor-rumor lain.

Lamanya waktu penyelesaian audit (audit delay) dapat disebabkan faktor-

faktor lain perusahaan. Namun, informasi yang tepat waktu juga kurang

menjamin informasi itu relevan dengan kebutuhan para penggunanya.

Informasi yang relevan mempunyai 3 ciri yaitu mempunyai nilai prediksi

dan umpan balik serta tepat waktu.

Audit yang dilakukan atas laporan keuangan tentunya harus sesuai

dengan standar auditing yang berlaku sehingga mempengaruhi waktu

penyelesaian audit. Hal itu juga akan mempengaruhi kualitas hasil audit.

Audit yang semakin sesuai dengan standar audit akan memakan waktu yang

lebih lama. Dan sebaliknya, audit yang semakin tidak sesuai dengan standar

audit akan memakan waktu yang lebih singkat. Dalam proses perencanaan

audit terdapat adanya penyusunan anggaran waktu yang secara sederhana

9

10

digunakan sebagai pedoman waktu bagi masing-masing bagian audit. Bila

anggaran waktu digunakan dengan tepat akan mempunyai manfaat sebagai

berikut : (Guy dkk, 2002:474-475)

a) Dapat memberikan metode yang efisien dalam menjadwal staf audit.

b) Dapat menjadi pedoman tentang berbagai bidang audit.

c) Memberikan insentif kepada staf audit untuk bekerja dengan efisien.

d) Dapat digunakan sebagai alat untuk menentukan honor audit.

Anggaran waktu dapat digunakan sebagai pedoman, tetapi tidak

absolut. Auditor dapat menyimpang dari program audit dikarenakan oleh

perubahan kondisi yang terjadi, maka auditor mungkin juga terpaksa

menyimpang dari anggaran waktu. Auditor terkadang mengalami tekanan

dalam memenuhi anggaran waktu untuk menunjukkan efisiensi kinerja

auditor dan untuk mengevaluasi kinerja auditor. Namun, jika auditor hanya

mengikuti anggaran waktu dirasa kurang tepat dengan tujuan utama audit

yaitu menyatakan pendapat yang sesuai dengan standar auditing yang

berlaku. Audit yang dilakukan untuk memenuhi tujuan utama audit bukan

untuk memenuhi anggaran waktu.

Selama auditnya, auditor mengumpulkan skedul pendukung (supporting

schedules) untuk mencatat hasil pengujian pengendalian dan pengujian

substantif serta jurnal penyesuaian. Informasi yang terkumpul dalam skedul

pendukung kemudian diringkas dalam skedul utama (lead schedules),

sedangkan jurnal penyesuaian dan penjelasannya diringkas dalam daftar

ringkasan jurnal. Informasi yang tercantum dalam skedul utama diringkas

11

dalam kertas kerja (working trial balance) untuk memudahkan penyusunan

laporan keuangan auditan. Sebelum menyusun draft laporan audit, auditor

perlu mereview peristiwa kemudian (subsequent event). Auditor perlu

menjelaskan adanya peristiwa kemudian ini dalam laporan auditnya, jika

diperkirakan dampak peristiwa kemudian ini material terhadap laporan

keuangan. Hal ini dilakukan untuk menghindari pengambilan keputusan

yang salah oleh para pemakai laporan keuangan.

Peristiwa kemudian merupakan peristiwa yang terjadi dalam periode

sejak tanggal neraca sampai dengan tanggal selesainya pekerjaan lapangan

(Mulyadi, 2002:397). Peristiwa kemudian yang perlu dijelaskan dalam

laporan audit adalah yang jumlahnya material, merupakan peristiwa penting

dan bersifat luar biasa serta terjadi dalam periode sejak tanggal neraca

sampai dengan tanggal selesainya pekerjaan lapangan. Review terhadap

peristiwa kemudian ini bertujuan untuk menentukan apakah peristiwa

tersebut mempunyai dampak yang material terhadap penyajian informasi di

dalam laporan keuangan klien. Peristiwa kemudian yang mempunyai

dampak terhadap penyajian laporan keuangan klien dapat dibagi menjadi

dua golongan yaitu : (Mulyadi, 2002:398-399)

1. Peristiwa kemudian yang secara langsung mempengaruhi laporan

keuangan auditan, sehingga auditor berkewajiban mengusulkan

penyesuaian terhadap laporan keuangan tersebut kepada klien.

Peristiwa ini menyediakan informasi tambahan kepada manajemen

untuk menentukan saldo akun penilaian pada tanggal neraca dan kepada

12

auditor dalam memverifikasi saldo akun tersebut. Misalnya auditor

mengalami kesulitan dalam menentukan penilaian yang wajar terhadap

sediaan karena terjadinya keusangan pada kondisi sediaan tersebut.

Penjualan sediaan tersebut sebagai barang rongsokan pada periode

setelah tanggal neraca dapat digunakan untuk menentukan nilai yang

wajar bagi sediaan tersebut pada tanggal neraca. Nilai jual rongsokan

yang diketahui setelah tanggal neraca dapat dipakai oleh auditor untuk

membuat jurnal penyesuaian yang diusulkan kepada klien sebagai nilai

sediaan tersebut di dalam catatan dan laporan keuangan klien.

Dalam mempertimbangkan apakah suatu peristiwa kemudian perlu

diusulkan kepada klien untuk digunakan sebagai bahan penyesuaian

informasi dalam laporan keuangan klien, auditor harus membedakan

kondisi berikut ini :

a) Apakah kondisi yang menyebabkan terjadinya peristiwa kemudian

tersebut telah ada sebelum atau pada tanggal neraca? Jika jawabannya

“ya”, maka auditor berkewajiban untuk mengusulkan penyesuaian

terhadap informasi yang bersangkutan kepada klien. Sebagai contoh

pada tanggal neraca klien mempunyai piutang usaha kepada

pelanggan besar dan kecil. Piutang usaha kepada pelanggan besar ini

bersaldo besar dan pada tanggal neraca klien memperkirakan saldo

piutang tersebut 100% dapat ditagih. Namun pada saat berjalannya

audit, auditor memperoleh informasi pelanggan besar tersebut

mengajukan permohonan kepada pengadilan untuk dinyatakan

13

bangkrut usahanya karena kesulitan keuangan yang dialami. Peristiwa

kebangkrutan pelanggan besar ini mempengaruhi penentuan besarnya

cadangan kerugian piutang yang telah ditetapkan oleh klien, sehingga

auditor harus mengusulkan kepada klien agar meninjau kembali

penentuan besarnya cadangan tersebut. Penyebab terjadinya peristiwa

kebangkrutan pelanggan besar ini sebenarnya telah ada pada tanggal

neraca, hanya klien melakukan kesalahan dalam menaksir

kemungkinan tertagih atau tidaknya piutang kepada pelanggan besar

tersebut.

b) Jika keadaan yang menyebabkan terjadinya peristiwa kemudian

tersebut tidak ada sebelum atau pada tanggal neraca, maka peristiwa

kemudian tersebut tidak boleh digunakan untuk menyesuaikan

informasi di dalam laporan keuangan klien. Sebagai contoh penjualan

rongsokan sediaan yang terjadi setelah tanggal neraca dan penyebab

keusangan itu sendiri ada setelah tanggal neraca. Dalam hal ini

penjualan rongsokan tersebut tidak mempengaruhi penilaian sediaan

pada tanggal neraca sehingga auditor tidak perlu mengusulkan

penyesuaian untuk itu.

2. Peristiwa kemudian yang tidak memerlukan penyesuaian terhadap

laporan keuangan auditan, tetapi memerlukan komentar dalam bentuk

catatan kaki di dalam laporan keuangan klien atau komentar di dalam

laporan audit.

14

Penyebab terjadinya peristiwa kemudian dalam golongan ini tidak

ada sebelum tanggal neraca, tetapi peristiwa ini sangat penting sehingga

memerlukan penjelasan. Peristiwa kemudian ini tidak memerlukan

penyesuaian terhadap laporan keuangan klien. Umumnya peristiwa

kemudian ini sudah cukup dijelaskan dalam catatan kaki, tetapi kadang-

kadang peristiwa ini sangat penting artinya sehingga memerlukan

tambahan penjelasan riwayat terjadinya dan pernyataan akibat peristiwa

ini seandainya terjadi pada tanggal neraca. Contoh peristiwa kemudian

ini adalah :

a) Penurunan harga surat berharga yang dimiliki klien sebagai investasi

sementara.

b) Pengeluaran obligasi atau saham.

c) Penyelesaian perkara pengadilan yang peristiwa penyebabnya

terjadinya ada setelah tanggal neraca.

d) Penurunan nilai pasar sediaan sebagai akibat larangan pemerintah

terhadap penjualan suatu produk.

e) Kerugian akibat terbakarnya sediaan yang tidak diasuransikan.

Audit delay adalah lamanya waktu penyelesaian audit yang diukur dari

tanggal penutupan tahun buku sampai diterbitkannya laporan audit (Ahmad

& Kamarudin, 2001:5). Audit delay akan mempengaruhi waktu pelaporan

keuangan kepada publik. Sesuai dengan SK Ketua BAPEPAM No. KEP-

134/BL/2006, penyampaian laporan keuangan tahunan paling lambat akhir

bulan keempat atau 120 hari setelah tanggal tutup buku. Hal ini

15

menunjukkan bahwa batas waktu maksimal audit delay adalah 120 hari.

Reaksi pasar juga akan terpengaruh yang tercermin dari keputusan-

keputusan yang diambil oleh para pengguna laporan keuangan. Penerbitan

laporan keuangan auditan dituntut tepat waktu bagi perusahaan yang go

publik di pasar modal. Hal ini sangat penting mengingat perusahaan-

perusahaan tersebut menggunakan pasar modal sebagai salah satu sumber

pendanaan perusahaan. Para investor akan menunda pembelian maupun

penjualan sekuritas (surat berharga) yang dimiliki sampai diterbitkannya

laporan keuangan auditan. Hal ini berkaitan dengan isi informasi keuangan

tentang pengumuman laba. Manajer perusahaan yang menjadi klien KAP

mengharapkan auditor mampu menyelesaikan pekerjaan auditnya dengan

tepat waktu. Namun, auditor juga membutuhkan waktu yang cukup untuk

mengumpulkan bukti-bukti yang akan dijadikan pendukung dalam

pernyataan pendapatnya atas kewajaran laporan keuangan.

Audit delay disebut juga audit reporting lag didefinisikan sebagai

selisih waktu antara berakhirnya tahun fiskal sampai dengan tanggal

diterbitkannya laporan audit. Istilah reporting lag mengacu pada penelitian

yang dilakukan oleh Ansah (2000) dan Ahmad & Kamarudin (2001). Dyer

dan McHugh (1975) membedakan keterlambatan atau lag menjadi 3 jenis

yaitu : (Sale, 2003 : 23-24)

1) Preliminary lag merupakan interval antara berakhirnya tahun fiskal

sampai dengan tanggal diterimanya laporan keuangan pendahulu oleh

pasar modal.

16

2) Auditor’s signature lag merupakan interval antara berakhirnya tahun

fiskal sampai dengan tanggal yang tercantum dalam laporan.

3) Auditor total lag merupakan interval antara berakhirnya tahun fiskal

sampai dengan tanggal diterimanya laporan keuangan tahunan publikasi

oleh pasar modal.

Audit delay itu sendiri dapat dipengaruhi oleh banyak faktor. Faktor-

faktor yang dapat mempengaruhi audit delay itu antara lain ukuran

perusahaan, jenis perusahaan, profitabilitas, ukuran auditor, opini audit,

Debt to Equity Ratio (DER), bulan tutup buku, penggantian auditor,

kompleksitas perusahaan dsb. Dari sekian banyak faktor tersebut, penelitian

ini akan mencoba meneliti tentang adanya pengaruh Debt to Equity Ratio

(DER), bulan tutup buku dan penggantian auditor terhadap audit delay.

Perusahaan yang memiliki DER yang tinggi menunjukkan bahwa

perusahaan yang bersangkutan sedang mengalami kesulitan ataupun tekanan

finansial. Para kreditur perusahaan tersebut memiliki resiko yang cukup

tinggi pula bila terjadi hal-hal yang tidak diinginkan seperti penurunan nilai

aktiva yang dimiliki perusahaan atau perusahaan mengalami kerugian yang

cukup besar. Perusahaan tersebut tentunya akan mencari cara untuk dapat

menurunkan DER. Perusahaan dapat meminta bantuan dan pertimbangan

kepada auditornya untuk mencari solusi untuk masalah tersebut. Auditor

tersebut tentu memerlukan waktu tambahan untuk menemukan solusi itu,

selain juga melakukan pekerjaan audit atas laporan keuangan perusahaan.

17

Audit atas laporan keuangan tentunya dilakukan setelah laporan

keuangan selesai disusun pada akhir bulan tutup buku, dikarenakan kegiatan

pada saat itu peringkasan data keuangan menjadi laporan keuangan selesai

dilakukan oleh pihak perusahaan. Bulan tutup buku disetiap Negara

bervariasi, khususnya di Indonesia kebanyakan perusahaannya mempunyai

bulan tutup buku di bulan desember. Meskipun ada yang mempunyai bulan

tutup buku selain di bulan desember. Pada waktu tersebut terjadi terjadi

penumpukan permintaan pekerjaan audit atas laporan keuangan pada KAP

yang memiliki banyak klien, dimana klien tersebut membutuhkan laporan

keuangan auditan untuk memenuhi persyaratan peraturan BEI dan

BAPEPAM. Masalah-masalah pun muncul pada waktu tersebut, masalah

tersebut antara lain penjadwalan audit dan pembagian personil audit untuk

masing-masing pekerjaan audit. Logikanya dengan munculnya masalah-

masalah tersebut akan menambah audit delay pada perusahaan.

Penggantian auditor pada perusahaan yang go publik di BEI dapat saja

terjadi. Penyebab terjadinya pun bervariasi, misalnya ketidakpuasan pihak

manajemen perusahaan terhadap kinerja auditor ataupun adanya

ketidakcocokan dan ketidaksepahaman mengenai penyajian laporan

keuangan auditan antara pihak manajemen perusahaan dan auditor. Auditor

pengganti yang ditunjuk pihak perusahaan tidak dapat langsung menerima

perikatan sebelum meminta pertimbangan dari auditor pendahulunya. Ini

dilakukan untuk menekan risiko yang ditanggung auditor pengganti tersebut.

Auditor pengganti harus meminta pertimbangan dari auditor pendahulunya

18

terlebih dahulu. Setelah auditor pengganti memutuskan untuk menerima

perikatan, auditor pengganti tersebut tentunya membutuhkan waktu

tambahan untuk mempelajari seluruh aspek perusahaan yang menjadi

kliennya serta bila diperlukan dapat membandingkannya dengan klien lain

yang dalam industri sejenis.

2.2. Debt to Equity Ratio

Debt to Equity Ratio (DER) pada dasarnya termasuk dalam rasio

leverage. Rasio leverage sendiri digunakan untuk menjelaskan penggunaan

utang untuk membiayai sebagian dari aktiva perusahaan (Muslich, 2003:49).

Pembiayaan dengan utang akan berpengaruh terhadap perusahaan,

dikarenakan utang mempunyai beban yang bersifat tetap yaitu bunga.

Kegagalan perusahaan dalam melunasi bunga akan menyebabkan kesulitan

finansial yang bisa berakibat kebangkrutan perusahaan. Namun, penggunaan

utang juga memberikan subsidi pajak atas bunga yang dapat

menguntungkan pemegang saham. Oleh karena itu, penggunaan utang harus

diseimbangkan antara keuntungan dan kerugiannya.

Debt to Equity Ratio menunjukkan persentase penyediaan dana oleh

pemegang saham terhadap pemberi pinjaman (Darsono & Ashari, 2005:54).

Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang

disediakan oleh pemegang saham. Begitu pula sebaliknya, Semakin rendah

rasio semakin tinggi pendanaan perusahaan yang disediakan oleh pemegang

saham. Dari perspektif kemampuan membayar kewajiban jangka panjang,

semakin rendah rasio akan semakin baik kemampuan perusahaan dalam

19

membayar kewajiban jangka panjang. Begitu pula sebaliknya, semakin

tinggi rasio akan semakin buruk pula kemampuan perusahaan dalam

membayar kewajiban jangka panjang. Rumusnya adalah :

DER = Saham Pemegang Ekuitas

UtangTotal (Horne & Wachowicz, 2005:209)

Debt to Equity Ratio merupakan perbandingan hutang dengan modal

sendiri yang dipunyai perusahaan. Modal sendiri yang dimaksud disini

adalah sejumlah dana yang telah disetor oleh para pemegang saham

tentunya untuk kepentingan investasi dalam bentuk saham. Para kreditor

umumnya lebih menyukai tingkat DER yang rendah atau dengan kata lain

para pemegang saham lebih banyak menyediakan dana untuk kegiatan

operasional perusahaan. Hal ini dikarenakan perlindungan terhadap kreditor

akan lebih besar jika terjadi penyusutan terhadap nilai aktiva ataupun ketika

perusahaan mengalami kerugian yang besar.

Debt to Equity Ratio mengindikasikan sejauh mana perusahaan dapat

menanggung kerugian tanpa harus membahayakan kepentingan kreditor.

Kreditor berhak mendapatkan hak klaim atas aset perusahaan dibandingkan

pemegang saham apabila perusahaan mengalami likuidasi. Dalam sudut

pandang kreditor, jumlah ekuitas merupakan katalisator. Jumlah ekuitas

dapat dijadikan aset yang memadai untuk menutup klaim pihak lain. Debt to

Equity Ratio yang tinggi menunjukkan bahwa jumlah aset yang dimiliki

tidak akan dapat menutup klaim secara penuh. Apabila perusahaan yang

memiliki Debt to Equity Ratio yang tinggi akan melakukan pendanaan

20

melalui pinjaman, kreditor akan mengenakan bunga yang tinggi untuk

melakukan perlindungan terhadap pinjaman tersebut.

Ukuran kunci dalam mengevaluasi struktur dan kapasitas jangka

panjang adalah rasio utang terhadap ekuitas. Jika rasio ini terlalu tinggi, bisa

jadi menunjukkan bahwa perusahaan telah menggunakan seluruh kapasitas

pinjamannya dan tidak mempunyai ruang gerak untuk menghadapi kejadian-

kejadian di masa mendatang. Jika rasio terlalu rendah, ini bisa terjadi

pengungkit yang tersedia tidak dimanfaatkan oleh pemilik. Jika rasio

bergerak naik, bisa diartikan bahwa laba terlalu rendah untuk menanggung

kebutuhan perusahaan. Dan, jika rasio bergerak turun, bisa diartikan

perusahaan berjalan dengan lancar dan siap untuk mengadakan perluasan

usaha (Arens dan Loebbecke et. al.).

Dalam hubungannya dengan struktur keuangan dan struktur kekayaan,

dikenal adanya pedoman atau aturan struktur keuangan yang konservatif,

baik vertikal maupun horisontal. aturan struktur finansial konservatif yang

horisontal memberikan batas imbangan antara besarnya modal sendiri disatu

pihak dengan besarnya aset tetap plus sediaan dilain pihak. Atau dengan

kata lain keadaan yang dianggap normal oleh aturan tersebut ialah keadaan

besarnya modal sendiri sama besarnya dengan jumlah aset tetap plus

sediaan. Sedangkan aturan struktur finansial (struktur keuangan) konservatif

yang vertikal memberikan batas imbangan yang harus dipertahankan oleh

suatu perusahaan mengenai besarnya modal asing (utang) dengan modal

sendiri. Berdasarkan anggapan bahwa pembelanjaan yang sehat itu pertama-

21

tama harus dibangun oleh modal sendiri, yaitu modal yang tahan risiko,

maka aturan tersebut menetapkan bahwa besarnya modal asing (utang)

dalam keadaan bagaimanapun juga tidak melebihi modal sendiri. Koefisien

utang, yaitu angka perbandingan antara jumlah modal asing dengan modal

sendiri tidak boleh melebihi 1:1. Setiap perluasan basis modal sendiri akan

memperbesar kemampuan perusahaan dalam menanggung risiko yang akan

dibelanjainya. Pandangan ini terutama didasarkan pada ”Prinsip

Keamanan”, hal ini akan memberikan pengaruh yang baik terhadap kreditor

maupun terhadap perusahaan sendiri (Nafarin et. al.).

Rasio hutang terhadap ekuitas dapat dijadikan indikator akan kesehatan

keuangan perusahaan dan kesulitan keuangan yang dialami. Rasio utang

terhadap ekuitas yang tinggi bisa mengindikasikan kesehatan keuangan

perusahaan. Rasio utang terhadap ekuitas yang tinggi akan cenderung

meningkatkan kesalahan dalam perusahaan. Oleh karena itu, biasanya

auditor akan lebih meningkatkan perhatian terhadap laporan keuangan. Hal

ini dikarenakan laporan keuangan kurang dapat dipercaya akan

kebenarannya. Lebih lanjut lagi, rasio hutang yang tinggi akan menambah

kecenderungan munculnya masalah-masalah baru seperti masalah likuiditas

dan masalah keberlangsungan hidup perusahaan yang mana memerlukan

audit yang lebih mendalam lagi.

Rasio utang terhadap ekuitas yang tinggi menunjukkan adanya resiko

keuangan yang tinggi pula. Begitu pula sebaliknya, rasio utang terhadap

ekuitas yang rendah menunjukkan resiko keuangan yang rendah pula. Rasio

22

utang terhadap ekuitas yang tinggi juga menunjukkan keadaan perusahaan

sedang mengalami kesulitan keuangan. Bila perusahaan mengalami

kesulitan keuangan, akan menjadi berita buruk bagi perusahaan. Hal itu

akan mengakibatkan pandangan yang buruk akan perusahaan di mata

masyarakat umum.

Perusahaan yang mengalami kesulitan keuangan akan membutuhkan

waktu yang lebih dalam penyelesaian proses audit akan laporan

keuangannya dibanding perusahaan yang tidak mengalami kesulitan

keuangan. Perusahaan yang mengalami kesulitan keuangan cenderung akan

menunda penyerahan laporan keuangan auditannya kepada instansi yang

berwenang. Hal ini disebabkan perusahaan membutuhkan waktu yang lebih

untuk bisa menekan Debt to Equity Ratio (DER) serendah-rendahnya

sampai batas yang mungkin bisa dicapai oleh perusahaan (Hassanudin

dalam Wiwik U).

Hasil penelitian Hossain & Taylor (1998), serta Wiwik Utami

menunjukkan bahwa Debt to Equity Ratio tidak berpengaruh signifikan

terhadap audit delay. Namun, pada penelitian Ahmad & Kamarudin (2001)

yang dilakukan di Malasyia menunjukkan bahwa variabel ini berpengaruh

signifikan terhadap audit delay.

2.3. Bulan Tutup Buku

Bulan tutup buku merupakan bulan dimana perusahaan melakukan

aktivitas tutup buku. Bulan tutup buku dimasing-masing Negara berbeda

23

dikarenakan peraturan yang berlaku dimasing-masing Negara yang

bersangkutan. Di Indonesia sendiri umumnya perusahaan-perusahaan

menggunakan bulan desember sebagai bulan tutup bukunya. Meskipun ada

perusahaan yang mempunyai bulan tutup buku selain bulan desember.

Pada penelitian ini diperkirakan bulan tutup buku mempengaruhi audit

delay. Selain karena sesuai dengan persyaratan ketentuan yang berlaku yang

menyebutkan bahwa laporan keuangan harus diaudit tepat waktu, banyak

perusahaan dalam satu Negara mempunyai bulan tutup buku pada periode

waktu yang berdekatan juga akan mengakibatkan masalah pada pekerjaan

audit. KAP yang melayani berbagai klien yang mempunyai akhir tahun akan

mengalami dampak tersebut. Terutama KAP yang telah memiliki hubungan

atau telah berafilliasi dengan KAP ternama internasional (Big Four). Big

Four KAP yang dimaksud adalah KAP Delloit Thouch Tohmatsu, KAP

Ernst and Young, KAP Pricewaterhouse Coopers dan KAP Klynveld Peat

Marwick Goerdeler (KPMG). Hal ini terjadi karena umumnya KAP yang

telah berafilliasi dengan KAP tersebut dipandang kinerjanya memuaskan

sehingga mempunyai banyak klien. Di Indonesia, kondisi ini umumnya

terjadi pada bulan Desember yang umumnya menjadi bulan tutup buku di

banyak perusahaan.

Periode waktu ini menurut Ansah (2000) disebut “Musim Sibuk Audit”.

Masalah yang umumnya dialami KAP pada periode ini antara lain

permasalahan dalam penjadwalan audit dan terbatasnya personil audit yang

ada untuk ditugaskan pada masing-masing pekerjaan audit. Hal yang paling

24

penting dalam penyusunan staf audit adalah adanya auditor senior yang akan

bertanggungjawab atas supervisi kepada para staf akuntan. Unsur-unsur

supervisi yang berkaitan antara lain menginstruksikan asisten,

memberitahukan masalah-masalah penting yang dijumpai, menelaah

pekerjaan yang dilakukan, dan menyelesaikan perbedaan pendapat di antara

personil perusahaan. Pada waktu ini permintaan audit atas laporan keuangan

meningkat tajam sehingga KAP membutuhkan semua sumber daya yang

dimiliki untuk melaksanakan pekerjaan audit. Dikarenakan cukup berisiko

untuk menyelesaikan proses audit yang sesuai dengan jadwal pada “Musim

Sibuk Audit”, auditor dapat menunda audit terakhir (Ansah, 2000:13).

Beberapa penelitian yang meneliti tentang variabel ini pada audit delay

antara lain Ansah (2000), Ahmad & Kamarudin (2001) serta Ahmad &

Abidin (2008). Pada penelitian Ahmad & Kamarudin (2001), variabel ini

berpengaruh signifikan terhadap audit delay. Namun, pada penelitian Ansah

(2000) serta Ahmad & Abidin (2008) variabel ini tidak berpengaruh

signifikan terhadap audit delay.

2.4. Penggantian Auditor

Pengambilan variabel penggantian auditor didasarkan pada asumsi

bahwa penggantian auditor diperkirakan mempengaruhi audit delay.

Meskipun pada penelitian yang dilakukan Ahmad dan Abidin (2008)

menyimpulkan variabel ini tidak mempengaruhi audit delay. Penggantian

auditor mungkin saja terjadi karena beberapa hal. misalnya adanya

ketidakpuasan klien terhadap kinerja auditor ataupun terjadi ketidakcocokan

25

antara auditor dengan klien yang bersangkutan. Auditor pengganti

memerlukan waktu untuk mempelajari dan memahami seluruh aspek

kliennya sebelum melakukan suatu pekerjaan audit. Auditor pengganti juga

bisa membandingkan klien baru dengan klien lamanya. Penggantian auditor

yang dimaksud disini adalah penggantian auditor pada tingkat partner. Atau

dengan kata lain penggantian kantor akuntan publiknya.

Pada umumnya perusahaan yang berkembang menjadi besar cenderung

untuk memilih mengganti auditornya dengan auditor yang bereputasi baik

(punya nama). Logika dari tindakan mengganti KAP dengan memilih KAP

bereputasi baik disebabkan karena perusahaan yang berkembang menjadi

semakin besar akan mendapatkan keuntungan dengan menggunakan jasa

auditor yang memiliki reputasi baik. Hal itu umumnya dimiliki oleh KAP

yang tergolong besar. Perpindahan ke KAP yang lebih prestisius

menghasilkan reaksi pasar yang positif, sementara perpindahan ke KAP

yang kurang prestisius memberikan reaksi pasar yang negatif (Dupuch &

Simunic dalam Nelly & Juniarti). Umumnya alasan pertimbangan yang

menjadikan auditor yang bukan merupakan Big Four tidak diperhitungkan

antara lain :

1. Kebutuhan auditor yang mempunyai kemampuan teknikal atau

pengetahuan yang sangat spesifik tentang industrinya.

2. Reputasi kantor akuntan.

3. Kapasitas yang dimiliki kantor akuntan.

26

Klien yang mengganti auditornya tanpa alasan yang jelas, mungkin

disebabkan oleh ketidakpuasan klien terhadap jasa yang diberikan oleh

auditor yang lama. Tetapi, seringkali terjadinya penggantian auditor tersebut

disebabkan oleh adanya perselisihan antara klien dengan auditor publiknya

mengenai laporan keuangan dan pengungkapannya. Klien baru yang telah

mengganti auditornya merupakan klien yang berisiko besar bagi auditor

penggantinya (Mulyadi et.al.). Perusahaan lebih memilih untuk mengganti

auditornya adalah karena mereka merasa tidak puas dengan jasa yang

diberikan oleh auditor sebelumnya atau mereka mempunyai beberapa

bentuk perselisihan dengan auditor sebelumnya. Oleh karena itu, perusahaan

melakukan pergantian auditor karena mempunyai harapan akan mengalami

peningkatan kepuasan atas jasa yang diberikan oleh auditor yang baru.

Sebelum menerima penugasan, auditor pengganti harus berkomunikasi

dengan auditor terdahulu berkaitan dengan apakah akan menerima

penugasan tersebut atau tidak. Hal ini termasuk dengan informasi yang

berkaitan dengan integritas manajemen, ketidaksetujuannya dengan

manajemen atas prinsip akuntansi, prosedur auditing, atau hal-hal signifikan

lainnya, berkomunikasi dengan komite audit atau yang setingkat tentang

kecurangan, tindakan melawan hukum oleh klien serta pengendalian internal

dan pemahaman auditor terdahulu tentang alasan penggantian auditor.

Auditor pengganti tidak dapat menerima penugasan ini sebelum dia

berkomunikasi dengan auditor terdahulu dan mengevaluasi tanggapannya

(Guy dkk, 2002:458-460).

27

Auditor pengganti memerlukan informasi mengenai klien untuk dapat

melakukan audit dengan baik dan lancar. Hal ini terutama berhubungan erat

dengan perencanaan audit yang dimulai dari pemahaman bisnis dan industri

klien sampai memahami pengendalian intern klien. Perencanaan audit

biasanya dilaksanakan tiga hingga enam bulan sebelum tahun fiskal klien

berakhir (Boynton dkk, 2003:270). Sesuai dengan standar pekerjaan

lapangan yang kedua, auditor perlu mendapatkan pemahaman yang

mencukupi atas pengendalian intern klien. Hal itu dapat dilakukan dengan

melakukan diskusi dengan auditor intern. Auditor intern merupakan sumber

informasi untuk memahami kekuatan dan kelemahan pengendalian intern

yang diterapkan dalam organisasi entitas dalam menjaga keandalan

informasi yang disajikan dalam laporan keuangan (Mulyadi, 2002:136).

Pemahaman atas pengendalian intern klien juga dapat dilakukan dengan

melaksanakan review terhadap laporan auditor intern. Keberhasilan audit

sangat bergantung pada perencanaan audit. Oleh karena itu, perencanaan

audit harus dilakukan dengan cermat dan seksama oleh auditor. Pada

akhirnya, kinerja auditor pengganti tersebut dapat dipandang memuaskan

oleh klien sehingga dapat menghindari terjadinya penggantian auditor lagi.

Hasil penelitian yang dilakukan oleh Ahmad dan Abidin (2008) di

Malasyia menunjukkan bahwa penggantian auditor tidak berpengaruh

signifikan terhadap audit delay.

28

2.5. Kerangka Berpikir

Pada masa sekarang ini dimana keberadaan pasar modal semakin

berperan penting, informasi keuangan perusahaan dibutuhkan untuk

memenuhi ketentuan yang berlaku. Pasar modal merupakan salah satu

sumber pendanaan bagi perusahaan-perusahaan yang go publik di dalamnya.

Informasi keuangan perusahaan tersebut disajikan dalam bentuk tertulis

yang disebut laporan keuangan. Laporan keuangan yang umumnya

dibutuhkan oleh para pelaku pasar modal antara lain neraca, laporan

laba/rugi, laporan arus kas, dll.

Keberadaan laporan keuangan itu sendiri mempunyai peranan yang

cukup penting bagi kegiatan investasi di pasar modal. Sebagai contoh

investor memerlukan informasi yang terkandung dalam laporan keuangan.

Informasi tersebut diperlukan untuk mendukung keputusan yang akan

diambilnya berkaitan dengan investasi. Informasi dapat dikatakan

bermanfaat apabila disajikan secara akurat dan tepat untuk para

penggunanya. Tepat disini maksudnya tepat waktu maupun tepat dalam hal

kelengkapan informasi yang dibutuhkan.

Informasi akan dikatakan usang apabila tidak dapat memberi manfaat

kepada penggunanya. Hal ini dapat disebabkan oleh keterlambatan waktu

penyajian laporan keuangan. Perusahaan diharapkan untuk tidak menunda

penyampaian laporan keuangannya kepada publik maupun instansi yang

berwenang. Oleh sebab itu, ketepatan waktu untuk menyampaikan laporan

29

keuangan sangat penting untuk menghindari berkurangnya atau bahkan

hilangnya manfaat informasi yang disajikan.

Ketepatan waktu penyampaian laporan keuangan berhubungan erat

relevansi dan keakuratan informasi yang diperlukan para pelaku bisnis

dalam pasar modal. Relevansi disini berkaitan dengan apakah informasi itu

pantas dijadikan bukti untuk mendukung keputusan yang akan diambil.

Keakuratan informasi keuangan juga merupakan hal yang penting untuk

menghindari kesalahan pemahaman oleh para pelaku bisnis pasar modal.

Ketepatan waktu penyampaian laporan keuangan dipengaruhi oleh lamanya

proses pengerjaan audit oleh auditor independen.

Lamanya proses pengerjaan audit dari tanggal tutup buku sampai

dikeluarkannya laporan audit disebut audit delay. Audit delay

mempengaruhi ketepatan waktu penyampaian laporan keuangan tahunan

kepada BAPEPAM. SK Ketua BAPEPAM No. KEP-134/BL/2006

mensyaratkan laporan keuangan tahunan harus disampaikan paling lambat

akhir bulan keempat atau 120 hari setelah tanggal tutup buku. Berkaitan

dengan hal itu dapat diketahui bahwa batas waktu maksimal audit delay

adalah 120 hari. Audit delay juga disebut audit reporting lag. Perbedaan

tanggal pada laporan keuangan dan laporan audit mengindikasikan adanya

audit delay. Audit delay itu sendiri dapat dipengaruhi oleh banyak faktor.

Pada penelitian ini faktor yang akan diteliti yaitu Debt to Equity Ratio,

bulan tutup buku dan penggantian auditor.

30

Sesuai dengan penelitian yang dilaksanakan Ahmad dan Kamarudin di

Malasyia yang menyatakan faktor Debt to Equity Ratio berpengaruh

signifikan terhadap audit delay, faktor ini diperkirakan berpengaruh

terhadap audit delay. Jika perusahaan semakin banyak menggunakan utang

untuk membiayai kegiatan operasionalnya, akan menimbulkan tekanan yang

lebih besar dalam hal ketepatan waktu penyampaian laporan keuangannya.

Hal itu disebabkan para kreditornya memerlukan informasi keuangan untuk

menganalisis apakah perusahaan mampu mengembalikan pinjamannya atau

tidak. Umumnya perusahaan yang memiliki rasio utang terhadap modal

yang tinggi akan menyampaikan laporan keuangannya lebih lama dibanding

dengan perusahaan dengan rasio utang terhadap modal yang rendah atau

bahkan tidak ada. Hal ini berkaitan dengan kepentingan menarik para

investor dan menyenangkan pemegang saham.

Pada perusahaan yang memiliki rasio utang terhadap modal yang tinggi

umumnya akan mengalami tekanan keuangan. Tekanan keuangan akan

menimbulkan kesulitan keuangan. Kesulitan keuangan merupakan kabar

buruk yang dapat menurunkan citra perusahaan di mata publik. Perusahaan

cenderung untuk menunda penyampaian laporan keuangan yang berisi kabar

buruk. Perusahaan menggunakan waktu yang tersedia untuk menekan Debt

to Equity Ratio sampai batas terendah yang mampu dicapai. Hal ini tentu

saja akan membutuhkan waktu sehingga audit delay akan bertambah lama.

Mengacu pada penelitian yang dilakukan Ahmad dan Kamarudin di

Malasyia, faktor bulan tutup buku diperkirakan berpengaruh terhadap audit

31

delay. Sebelum menyampaikan laporan keuangannya kepada publik,

perusahaan yang go publik di pasar modal terlebih dahulu meminta auditor

independen untuk mengaudit laporan keuangannya. Hal ini dilakukan untuk

memenuhi persyaratan yang ditentukan oleh pasar modal dan BAPEPAM.

Proses pekerjaan audit akan dapat dilakukan jika perusahaan telah selesai

menyusun laporan keuangan saat tutup buku. Meskipun disetiap Negara

bulan tutup buku berbeda-beda, tetapi pada saat itu terjadi penumpukan

permintaan pengerjaan audit. Di Indonesia umumnya hal itu terjadi pada

bulan desember. Penumpukan permintaan audit akan mengakibatkan

masalah pada proses pengerjaan auditnya. Masalah itu umumnya berkaitan

dengan penjadwalan audit dan pembagian anggota untuk masing-masing

pekerjaan audit. Dengan terbatasnya anggota auditor yang melaksanakan

pekerjaan audit dapat menyebabkan waktu pengerjaan audit cenderung

semakin lama.

Penelitian ini berusaha untuk menguji kembali variabel penggantian

auditor, apakah berpengaruh atau tidak pada audit delay. Meskipun pada

penelitian Ahmad dan Abidin (2008) variabel ini tidak berpengaruh

terhadap audit delay. Penggantian auditor bisa saja terjadi karena beberapa

hal, antara lain karena adanya ketidakpuasan klien terhadap kinerja auditor

ataupun terjadi ketidakcocokan antara auditor dengan klien yang

bersangkutan. Penggantian auditor diperkirakan mempengaruhi audit delay.

Hal ini dikarenakan seorang auditor baru memerlukan waktu untuk bisa

mempelajari, mengetahui dan memahami klien barunya utuk bisa

32

melakukan suatu pekerjaan audit. Selain itu, auditor itu juga bisa

memperbandingkan klien barunya dengan klien lamanya. Kerangka berpikir

diatas dapat digambarkan dalam bagan berikut :

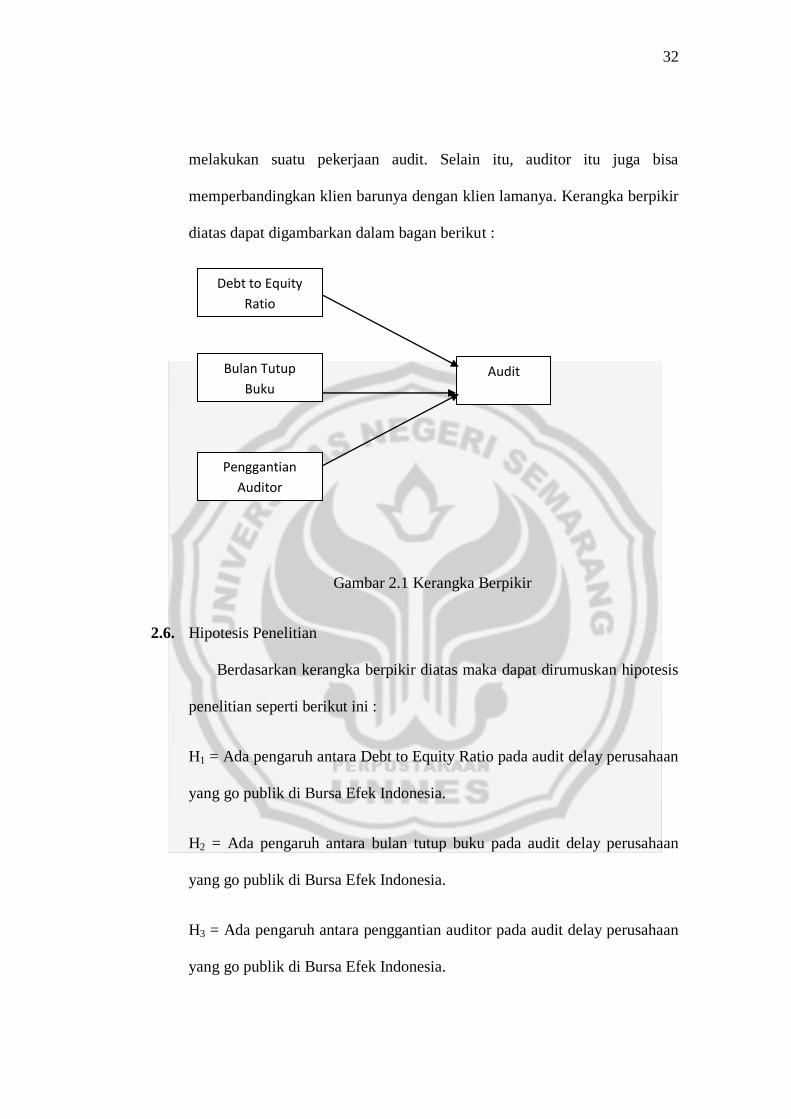

Gambar 2.1 Kerangka Berpikir

2.6. Hipotesis Penelitian

Berdasarkan kerangka berpikir diatas maka dapat dirumuskan hipotesis

penelitian seperti berikut ini :

H1 = Ada pengaruh antara Debt to Equity Ratio pada audit delay perusahaan

yang go publik di Bursa Efek Indonesia.

H2 = Ada pengaruh antara bulan tutup buku pada audit delay perusahaan

yang go publik di Bursa Efek Indonesia.

H3 = Ada pengaruh antara penggantian auditor pada audit delay perusahaan

yang go publik di Bursa Efek Indonesia.

Bulan Tutup

Buku Audit

Delay

Penggantian

Auditor

Debt to Equity

Ratio

33

H4 = Ada pengaruh antara Debt to Equity Ratio, bulan tutup buku dan

penggantian auditor secara simultan pada audit delay perusahaan yang go

publik di Bursa Efek Indonesia.

34

BAB III

METODE PENELITIAN

3.1. Populasi

Populasi adalah suatu keseluruhan yang diperhatikan atau dibicarakan,

yang daripadanya ingin diperoleh informasi atau data (Tarmudji, 1992:9).

Populasi yang dipakai dalam penelitian ini adalah seluruh perusahaan publik

yang listing di Bursa Efek Indonesia tahun 2008-2009. Pada tahun 2008

berjumlah 402 perusahaan dan pada tahun 2009 berjumlah 406 sehingga

total populasi berjumlah 808 perusahaan.

3.2. Sampel

Sampel adalah sebagian populasi yang diamati dan yang digunakan

sebagai dasar untuk membuat kesimpulan umum (Tarmudji, 1992:9).

Metode pengambilan sampel pada penelitian ini menggunakan metode

purposive sampling. Metode ini menggunakan kriteria-kriteria yang relevan

dengan penelitian ini. Kriteria yang digunakan dalam penelitian ini adalah :

1. Menyampaikan laporan keuangan ke BAPEPAM berturut-turut selama 2

tahun yaitu tahun 2008 dan 2009. Laporan keuangan tersebut disertai

laporan auditor independen.

2. Mempunyai data yang lengkap.

34

35

Penentuan jumlah sampel dapat ditentukan dengan rumus slovin dengan

asumsi populasi berdistribusi normal. Rumus slovin tersebut yaitu sebagai

berikut : (Umar, 2001:74)

n = 2Ne 1

N

Keterangan

n = Ukuran sampel

N = Ukuran populasi

e = Kelonggaran ketidaktelitian karena kesalahan pengambilan sampel

yang dapat ditolerir sebesar 5%

3.3. Variabel Penelitian

a) Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi oleh variabel

yang lainnya. Dalam penelitian ini audit delay merupakan variabel

dependennya. Audit delay dapat diketahui dari perbedaan antara tanggal

tutup buku perusahaan dan tanggal diterbitkannya laporan audit. Audit

delay mempunyai satuan “Hari” dan hasilnya akan diketahui dalam ukuran

rata-rata waktu penyelesaian audit.

36

b) Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi variabel

yang lainnya. Variabel independen yang digunakan dalam penelitian ini

terdiri dari 3 variabel yaitu :

1) Debt to Equity Ratio (X1)

Merupakan proporsi hutang terhadap ekuitas (modal). Variabel ini

diukur dengan rasio hutang terhadap ekuitas.

2) Bulan Tutup Buku (X2)

Merupakan bulan dimana perusahaan melakukan aktivitas tutup buku

dengan meringkas seluruh hasil operasi perusahaan dalam laporan

keuangan. Umumnya perusahaan di Indonesia melakukan tutup buku di

bulan desember tepatnya tanggal 31 desember. Variabel ini dinotasikan

dalam variabel dummy. Perusahaan yang melakukan aktivitas tutup

buku di bulan desember dinotasikan dengan angka (1) dan perusahaan

yang melakukan aktivitas tutup buku selain dibulan desember

dinotasikan dengan angka (0).

3) Penggantian Auditor (X3)

Bila perusahaan klien menggunakan auditor tertentu untuk tahun buku

tahun ini, tetapi mengganti auditornya untuk periode tahun buku tahun

depan. Variabel ini dinotasikan dengan variabel dummy. Perusahaan

yang mengganti auditornya diberi notasi (1) dan perusahaan yang tetap

memakai auditor sebelumnya diberi notasi (0).

37

3.4. Data Sekunder

Data diperoleh dengan mengumpulkan data yang dikumpulkan dari berbagai

sumber yang ada. Data yang diperlukan merupakan data sekunder yang

didapatkan dari pojok Bursa Efek Indonesia Universitas Diponegoro dan

website BEI yaitu www.idx.co.id. Data yang diperlukan dalam penelitian ini

antara lain :

1. Indonesian Capital Market Directory (ICMD) perusahaan publik untuk

tahun buku 2008 dan 2009.

2. Laporan auditor independen yaitu data tanggal laporan audit.

3. IDX Fact Book 2008, 2009 dan 2010.

3.5. Teknik Analisis Data

1) Analisis Deskriptif

Menurut Jogiyanto, analisis deskriptif merupakan analisis yang bertujuan

untuk menggambarkan fenomena atau karakteristik data. Karakteristik

data yang dimaksud adalah karakteristik distribusi seperti frekuensi,

deviasi standar dan rata-rata. Analisis ini mendeskripsikan data yang

terkumpul tanpa membuat kesimpulan yang bersifat umum.

2) Analisis Inferensial

a) Uji Prasyarat

Sebelum data diregresikan terlebih dahulu dilakukan uji prasyarat.

Model uji prasyarat itu antara lain :

38

1) Uji Linearitas

Uji linearitas menurut Ghozali digunakan untuk melihat apakah

spesifik model yang digunakan sudah benar atau tidak. Linearitas

dapat diketahui dengan melihat Deviation from Linearity dari uji F

linearnya. Jika angka Deviation from Linearity lebih besar dari 0,05

maka dapat disimpulkan bahwa hubungan prediktor dengan variabel

dependen linear (model linear).

2) Uji Normalitas

Menurut Ghozali, uji ini bertujuan untuk mengetahui apakah dalam

model regresi variabel pengganggu atau residual memiliki distribusi

normal. Suatu model regresi dapat dikatakan baik jika memiliki

distribusi data normal atau mendekati normal. Salah satu cara untuk

mengetahui normalitas dengan melihat normal probability plot.

Dasar penentuannya adalah :

1. Apabila data menyebar disekitar garis diagonal dan mengikuti

arah garis diagonal atau grafik histogramnya menunjukkan pola

distribusi normal maka model regresi memenuhi asumsi

normalitas.

2. Apabila data menyebar jauh dari diagonal dan atau tidak

mengikuti arah garis diagonal atau grafik histogram tidak

menunjukkan pola distribusi normal maka model regresi tidak

memenuhi asumsi normalitas.

39

Cara lainnya untuk menguji kenormalan suatu data yang akan

diregresi adalah dengan menggunakan uji Kolmogorov Smirnov.

Apabila didapatkan nilai signifikansi > taraf signifikansi 5% (0,05)

dapat disimpulkan model regresi tersebut memenuhi asumsi

normalitas. Begitu pula sebaliknya, apabila didapatkan nilai

signifikansi < taraf signifikansi 5% (0,05) dapat disimpulkan model

regresi tersebut tidak memenuhi asumsi normalitas.

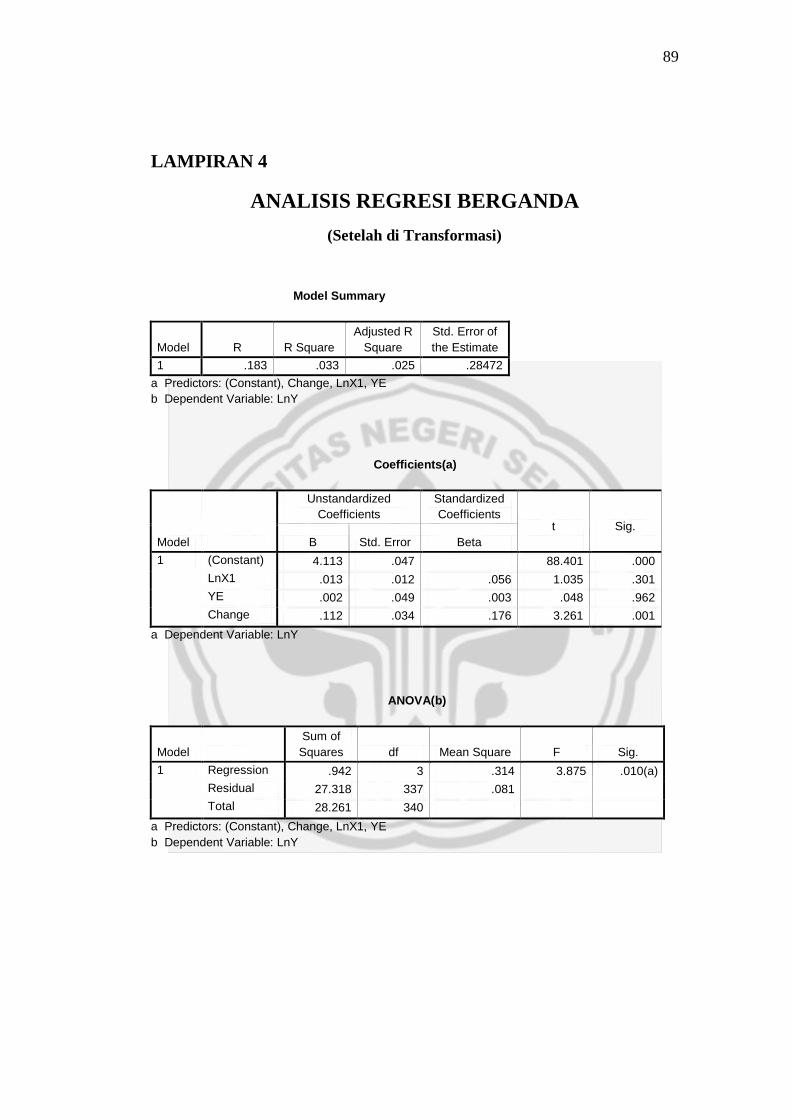

b) Analisis Regresi Berganda

Analisis ini digunakan untuk menunjukkan pengaruh antar variabelnya

yaitu pengaruh Debt to Equity Ratio, bulan tutup buku dan

penggantian auditor terhadap audit delay.

AD = 0 + 1DER + 2YE + 3Change + e

Keterangan

AD = Audit Delay

0 = Konstanta

1, 2, 3 = Koefisien Regresi

DER = Debt to Equity Ratio (Rasio hutang terhadap ekuitas)

YE = Bulan Tutup Buku

Kode (1) untuk perusahaan yang tutup buku di bulan

desember

40

Kode (0) untuk perusahaan yang tutup buku selain bulan

desember

Change = Penggantian Auditor

Kode (1) untuk perusahaan yang melakukan penggantian

auditor

Kode (0) untuk perusahaan yang tidak melakukan

penggantian auditor

e = Faktor lain diluar model

c) Uji Asumsi Klasik

Model regresi yang telah didapatkan dari data penelitian, selanjutnya

diuji lagi dengan uji asumsi klasik. Hal ini dilakukan untuk

mendapatkan model regresi yang BLUE (Best Linear Unbias

Estimator). Pengujian-pengujian itu antara lain:

1) Uji Multikolinieritas

Menurut Ghozali, uji ini bertujuan untuk menguji apakah dalam

model regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi

korelasi antar variabel independen (Ghozali, 2007:91). Salah satu

cara menentukan ada tidaknya multikoliniearitas pada suatu model

41

regresi antara lain dengan membandingkan nilai VIF (Variance

Inflation Factor) dan tolerancenya. Dasar penentuannya adalah :

a. Apabila nilai VIF > 10 atau nilai tolerance < 0,10 maka dapat

disimpulkan terjadi multikoliniearitas pada model regresi

tersebut.

b. Apabila nilai VIF < 10 atau nilai tolerance > 0,10 maka dapat

disimpulkan tidak terjadi multikoliniearitas pada model regresi

tersebut.

2) Uji Heteroskedastisitas

Menurut Ghozali, uji ini bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Apabila variance dari

residual satu pengamatan ke pengamatan lain tetap disebut

homoskedastisitas. Sedangkan apabila berbeda disebut

heteroskedastisitas. Suatu model regresi dapat dikatakan baik jika