pengaruh capital adequency ratio,...

TRANSCRIPT

PENGARUH CAPITAL ADEQUENCY RATIO, CASH TURN OVER, RECEIVABLE TURN

OVER, NON PERFORMING LOAN, DAN BOPO TERHADAP EARNING POWER

(PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI 2011 – 2013)

DORMAULI MANURUNG

110462201259

Fakultas Ekonomi Universitas Maritim Raja Ali Haji

TanjungPinang

ABSTRAK

Dormauli M ,2017 : Pengaruh Capital Adequency Ratio, Cash Turnover, Receivable Turnover,

Non Performing Loan, dan Efisiensi Operasional (BOPO) Periode 2011-

2013.

Penelitian ini bertujuan untuk mengetahui pengaruh capital adequency ratio,cash

turnover,receivable turnover, non performing loan dan efesiensi operasional (BOPO) pada

perusahaan perbankan yang terdaftar di BEI periode 2011-2013.

Populasi penelitian ini adalah semua perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia periode 2011-2013. Sampel penelitian ini menggunakan metode purposive sampling.

Penelitian ini menggunakan sampel 21 perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia. Jenis data yang digunakan adalah data sekunder yang berasal dari www.idx.co.id.

Teknik analisis menggunakan analisis regresi linear berganda.

Hasil analisis regresi dalam penelitian ini menunjukan : CAR berpengaruh

terhadap ROA, perputaran kas (Cash Turnover) tidak berpengaruh terhadap ROA, perputaran

piutang (receivable turnover) tidak berpengaruh terhadap ROA, non performing loan tidak

berpengaruh terhadap ROA, dan efisiensi operasional berpengaruh terhadap ROA. Koefisien

determinasi menunjukan nilai sebesar 0,46. Hal iniberarti 46% variabel dependen dapat

dijelaskan oleh kelima variabel independen.Sedangkan sisanya 54% dijelaskan oleh variabel atau

sebab-sebab lainnya diluar Penelitian ini.

Kata Kunci : capital adequency ratio, cash turnover, receivable turnover, non performing

loan,efisiensi operasional (BOPO), ROA

ABSTRACT

Dormauli M ,2017 : influence of Capital Adequency Ratio, Cash Turnover, Receivable

Turnover, Non Performing Loan, and Operational Efficiency (BOPO) in

period 2011-2013.

This research was conducted to know the influence of Capital Adequency Ratio, Cash

Turnover, Non Performing Loan, and Operational Efficiency (BOPO), in banking companies

listed on Indonesian Stock Exchange in the period 2011-2013. Sampling method used purposive

sampling method. This research used a sample of 21 banking companies listed on Indonesian

Stock Exchange (BEI). Types of data is taken from www.idx.co.id. Analyze technique used

multiple linear regression analyze.

This result of this research with regression analyze are : CAR having an effect on ROA,

cash turnover not having an effect on ROA, receivable turnover having no impact on ROA, non

performing loan turnover not having an effect on ROA, Operational Efficiency having an effect

on ROA. The coefficient of determination shows 0,46. Mean that 46% of dependent variable can

be explained with five of variable independent. While 54% can be explained with the variable or

another causes happen out of this research.

Key word : capital adequency ratio, cash turnover, receivable turnover, non performing loan,

operational efficiency.

PENDAHULUAN

Pembangunan ekonomi tidak dapat dilepaskan dari sektor perbankan. Dunia perbankan

memegang peranan penting dalam pertumbuhan stabilitas ekonomi. Hal ini dapat dilihat ketika

sektor ekonomi mengalami penurunan maka salah satu cara mengembalikan stabilitas ekonomi

adalah menata sektor perbankan. Oleh karena itu pemerintah memberikan perhatian khusus

terhadap keberadaan perbankan dalam struktur perekonomian nasional.

Perbankan merupakan lembaga keuangan yang memiliki peranan dalam sistem keuangan

di Indonesia. Keberadaan sektor perbankan memiliki peranan cukup penting, dimana dalam

kehidupan masyarakat sebagian besar melibatkan jasa dari sektor perbankan. Hal ini dikarenakan

sektor perbankan merupakan suatu lembaga yang mengemban fungsi utama sebagai perantara

keuangan (financial intermediary) antara pihakpihak yang memiliki dana (surplus dana) dengan

pihak-pihak yang memerlukan dana (deficit dana) serta sebagai lembaga yang berfungsi

memperlancar aliran lalu lintas pembayaran (Veithzal, dkk, 2007:109).

Menurut Surat Edaran Bank Indonesia No.13/24/DPNP tanggal 25 Oktober 2011

(Lampiran) , ROA merupakan rasio antara laba sebelum pajak atau Earning Before Tax (EBT)

terhadap total asset. ROA penting bagi bank karena ROA digunakan untuk mengukur efektivitas

perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

Menurut Brigham dan Houston (2010:146) Untuk mengukur profitabilitas bank, biasanya

menggunakan rasio profitabilitas karena rasio profitabilitas sudah mencakup rasio utang, rasio

aktivitas maupun rasio likuiditas yang terdiri dari ROE (Return on equity) dan ROA (Return on

asset). Bank Indonesia lebih mementingkan penilaian ROA daripada ROE karena Bank

Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset yang

dananya sebagian besar berasal dari dana simpanan masyarakat sehingga ROA lebih mewakili

dalam mengukur tingkat profitabilitas perbankan.

Earning Power (kekuatan laba) diartikan sebagai kemampuan perusahaan dalam

usahanya memperoleh keuntungan suatu tahun tertentu atau rentabilitas suatu perusahaan bisa

dihitung dengan laba yang dihasilkan dibagi dengan total aset dan total modal perusahaan

tersebut. Profitabilitas dapat menganalisa tingkat efisiensi Bank dalam memperoleh laba selama

periode tertentu dengan modal yang dipergunakan. Dari pernyataan-pernyataan di atas, dapat

diketahui profitabilitas ialah kemampuan perusahaan untuk memperoleh laba bersih selama

periode tertentu dengan penjualan, total aset, maupun modal yang digunakan perusahaan ketika

melakukan kegiatan usahanya.

Pada penelitian ini akan lebih fokus meneliti tentang dampak Capital Adequency Ratio,

Cash Turnover, Receivable Turnover, Non Peforming Loan dan efesiensi operasional pada

Earning Power. Variabel bebas yang pertama yaitu tingkat kecukupan modal, Capital

Adequency Ratio (CAR) mewakili tingkat kecukupan modal dalam penelitian ini. Bank

Indonesia (2003) kewajiban penyediaan modal minimum bank diatur dalam Surat Edaran Bank

Indonesia No.2/12/DPNP/2000. Variabel yang kedua yaitu Cash Turnover, Perputaran kas ialah

perbandingan penjualan dibagi dengan total kas rata-rata, Pada penelitian ini penjualan yang

dimaksud adalah pendapatan bunga (Muljono, 2010:201). Perputaran kas dimulai saat kas

diinvestasikan ke dalam kredit yang disalurkan sampai pada saat kembali lagi menjadi kas yang

tepat dan tidak terlambat (Mulyono, 2010:152).

Variabel yang ketiga yaitu Receivable Turnover, Perputaran piutang memperlihatkan

jumlah piutang tersebut berputar sampai piutang tersebut bisa tertagih dan masuk menjadi kas

perusahaan. Variabel yang keempat yaitu Non Peforming Loan, NPL adalah kredit dimana

pembayaran kembalinya dalam bahaya, terutama apabila sumber-sumber pembayaran kembali

yang diharapkan diperkirakan tidak cukup untuk membayar kembali kredit sehingga belum

mencapai atau memenuhi target yang diinginkan oleh bank. Variabel yang kelima yaitu efesiensi

operasional (BOPO) biaya yang dikeluarkan untuk menghasilkan keuntungan lebih kecil

daripada keuntungan yang diperoleh dari penggunaan aktiva tersebut. Efisiensi operasional juga

mempengaruhi lemahnya kondisi internal sektor perbankan.

KAJIAN PUSTAKA

1. Pengertian Earning Power ( Kekuatan Laba)

Earning Power (Kekuatan Laba) merupakan kemampuan perusahaan dalam

menghasilkan laba (Malayu Hasibuan (2006:104). Menurut Brigham dan Houston (2003:107),

menyatakan bahwa rasio profitabilitas adalah sekelompok rasio yang menunjukan gabungan

efek-efek dari likuiditas, manajemen aktiva, dan hutang pada hasil-hasil operasi perusahaan.

Berdasarkan beberapa pengertian dari para ahli sebelumnya, maka dapat disimpulkan bahwa

profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba dengan menggunakan

aktiva atau modal yang dimilikinya.

Profitabilitas diukur dengan ROA yang mengukur kemampuan manajemen bank dalam

memperoleh keuntungan (laba) secara keseluruhan (Lukman, 2005). Rasio yang di gunakan

dalam mengukur profitabilitas dalam penelitian ini berdasarkan Surat Edaran Bank Indonesia

No.13/24/DPNP tanggal 25 Oktober 2011 (Lampiran) adalah Return on Assets (ROA). Rasio ini

di gunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba)

secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan

yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

Secara sistematis rasio ini dapat dirumuskan sebagai berikut (Lampiran SE BI

NO.13/24/DPNP tanggal 25 Oktober 2011):

ROA = Earning Before Tax

Asset Average

2. Capital Adequacy Ratio (Kecukupan Modal )

Kekurangan modal merupakan gejala umum yang dialami bank-bank di negara-negara

berkembang. Kekurangan modal tersebut dapat bersumber dari dua hal, yang pertama adalah

karena modal yang jumlahnya kecil, yang kedua adalah kualitas modalnya yang buruk. Dengan

demikian, pengawas bank harus yakin bahwa bank harus mempunyai modal yang cukup, baik

jumlah maupun kualitasnya. Selain itu, para pemegang saham maupun pengurus bank harus

benar-benar bertanggung jawab atas modal yang sudah ditanamkan (Hernawa: 2006).

Jika nilai CAR tinggi maka perusahaan tersebut mampu membiayai kegiatan operasional

dan memberikan kontribusi yang cukup besar bagi profitabilitas. Persentase Capital Adequacy

Ratio (CAR) minimum bagi bank-bank umum di Indonesia adalah 8%. CAR dihitung untuk

mengukur seberapa kuat permodalan bank menutupi resiko yang ada pada bank. Rasio ini

digunakan untuk menilai keamanan dan kesehatan bank dari sisi modal pemiliknya. Tinggi

rendahnya CAR suatu bank akan dipengaruhi oleh 2 faktor yaitu besarnya modal yang dimiliki

bank dan jumlah Aktiva Tertimbang Menurut Risiko (ATMR) yang dikelola oleh bank tersebut.

ATMR merupakan penjumlahan pos-pos aktiva setelah masing-masing pos dikalikan dengan

bobotnya. Secara sistematis dapat dirumuskan sebagai berikut (Lampiran SE.BI.No.13/24/DPNO

tanggal 25 Oktober 2011) :

CAR = Capital X 100%

ATMR

3. Cash Turnover (Perputaran Kas)

Tingkat Perputaran Kas adalah perbandingan antara penjualan dengan jumlah rata-rata

kas.Penjualan pada lembaga keuangan adalah total pendapatan (Riyanto, 2001: 91).

Perbandingan antara pendapatan dengan jumlah kas rata-rata menggambarkan tingkat perputaran

kas (cash turnover). Semakin tinggi tingkat perputaran kas berarti semakin efisien tingkat

penggunaan kasnya dan sebaliknya semakin rendah tingkat perputarannya semakin tidak efisien,

hal ini menunujukkan semakin banyaknya uang yang berhenti atau tidak dipergunakan karena

tingkat perputaran kas menunjukkan tinggi rendahnya efisiensi penggunaan kas sehingga

keuntungan yang diperoleh semakin besar. Secara sistematis rasio ini dapat dirumuskan sebagai

berikut (Agus Sartono, 2010) :

Cash Turnover = Income Operasional X 100%

Cash Average

Cash Average = Kas Awal + Kas Akhir

2

4. Receivable Turnover (Perputaran Piutang)

Piutang adalah tagihan kepada pihak lain dengan menerima uang tunai di masa yang akan

datang karena penjualan secara kredit. Penjualan secara kredit dalam adalah kredit yang

diberikan. Periode perputaran piutang dilihat dari syarat pembayaran kredit, yaitu panjang

pendeknya waktu yang disyaratkan. Piutang yang dimiliki oleh suatu perusahaan mempunyai

hubungan yang erat dengan volume penjualan kredit. Posisi piutang dan taksiran waktu

pengumpulannya dapat dinilai dengan menghitung tingkat perputaran piutang tersebut yaitu

dengan membagi total penjualan kredit (neto) dengan piutang rata-rata. Menurut (Riyanto:

2001,90) Perputaran piutang dapat dihitung dengan menggunakan rumus :

Recivable Turnover = Credit Sales

Average Receivable

5. Non Performing Loan (NPL)

NPL adalah kredit dimana pembayaran kembalinya dalam bahaya, terutama apabila

sumber-sumber pembayaran kembali yang diharapkan diperkirakan tidak cukup untuk membayar

kembali kredit sehingga belum mencapai atau memenuhi target yang diinginkan oleh bank.

Risiko kredit atau sering disebut credit risk merupakan risiko akibat kegagalan atau

ketidakmampuan nasabah mengembalikan jumlah pinjaman yang diperoleh dari perusahaan

beserta bunganya sesuai dengan jangka waktu yang telah ditentukan. Salah satu bentuk risiko

kredit adalah kredit bermasalah, yang digolongkan atas kredit kurang lancar, diragukan dan

macet.

Surat Edaran BI No.3/30DPNP tanggal 14 Desember 2001, Risiko kredit dihitung

pengukuran risiko kredit suatu bank dapat dihitung menggunakan rasio Non Performing Loan

(NPL) dengan rumus :

NPL = Net Credit Risk X 100%

Net Credit Loan

6. Efesiensi Operasional

Efisiensi operasional berarti biaya yang dikeluarkan untuk menghasilkan keuntungan

lebih kecil daripada keuntungan yang diperoleh dari penggunaan aktiva tersebut. Masalah

efisiensi berkaitan dengan masalah pengendalian biaya. Efisiensi operasional berarti biaya yang

dikeluarkan untuk menghasilkan keuntungan lebih kecil daripada keuntungan yang diperoleh

dari penggunaan aktiva tersebut.

BOPO adalah perbandingan antara biaya operasional dengan pendapatan operasional

dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya.

Semakin kecil rasio BOPO berarti semakin efisien biaya operasional yang dikeluarkan oleh bank

yang bersangkutan, dan setiap peningkatan pendapatan operasi akan berakibat pada

berkurangnya laba setelah pajak yang pada akhirnya akan menurunkan laba atau profitabilitas

(ROA) bank yang bersangkutan (Lukman, 2005).

Berdasarkan ketentuan Bank Indonesia, besarnya BOPO yang normal berkisar antara

94%-96% (Lukman, 2005). Perhitungan untuk mencari BOPO adalah sebagai berikut (Veithzal,

dkk, 2007) :

BOPO = Operational Cost X 100%

Operational Revenue

PERUMUSAN HIPOTESIS

Penelitian ini akan menguji pengaruh Capital Adequency Ratio, Cash Turnover,

Receivable Turnover, Non Performing Loan, dan Efisiensi Operasional (BOPO) Periode 2011-

2013. Sesuai dengan penjelasan teoritis,maka ada 6 hipotesis yangdikembangkan dalam

penelitian ini, lima hipotesis tersebut adalah:

H1 = Diduga Capital Adequency Ratio berpengaruh signifikan terhadap Earning Power.

H2 = Diduga Cash turnover berpengaruh signifikan terhadap Earning Power.

H3 = Diduga Receivable turnover berpengaruh signifikan terhadap Earning Power.

H4 = Diduga Credit risk berpengaruh signifikan terhadap Earning Power.

H5 = Diduga Efesiensi operasional berpengaruh signifikan terhadap Earning Power.

H6 = Diduga Capital Adequency Ratio, Cash Turnover, Receivable Turnover, Credit Risk,

Efesiensi operasional berpengaruh signifikan terhadap Earning Power

METODOLOGI PENELITIAN

Metode pengumpulan data yang digunakan pada penelitian ini yaitu data sekunder. Data

sekunder adalah data yang tidak diperoleh secara langsung dari pihak perusahaan yang diteliti,

melainkan diperoleh dalam bentuk jadi yang telah dikumpulkan, diolah, dan dipublikasikan oleh

pihak lain (data yang bersumber dari catatan yang ada pada perusahaan) dan yang dapat di akses

di www.idx.co.id

Populasi dari penelitian ini adalah perusahaan Perbankan yang terdaftar di BEI.

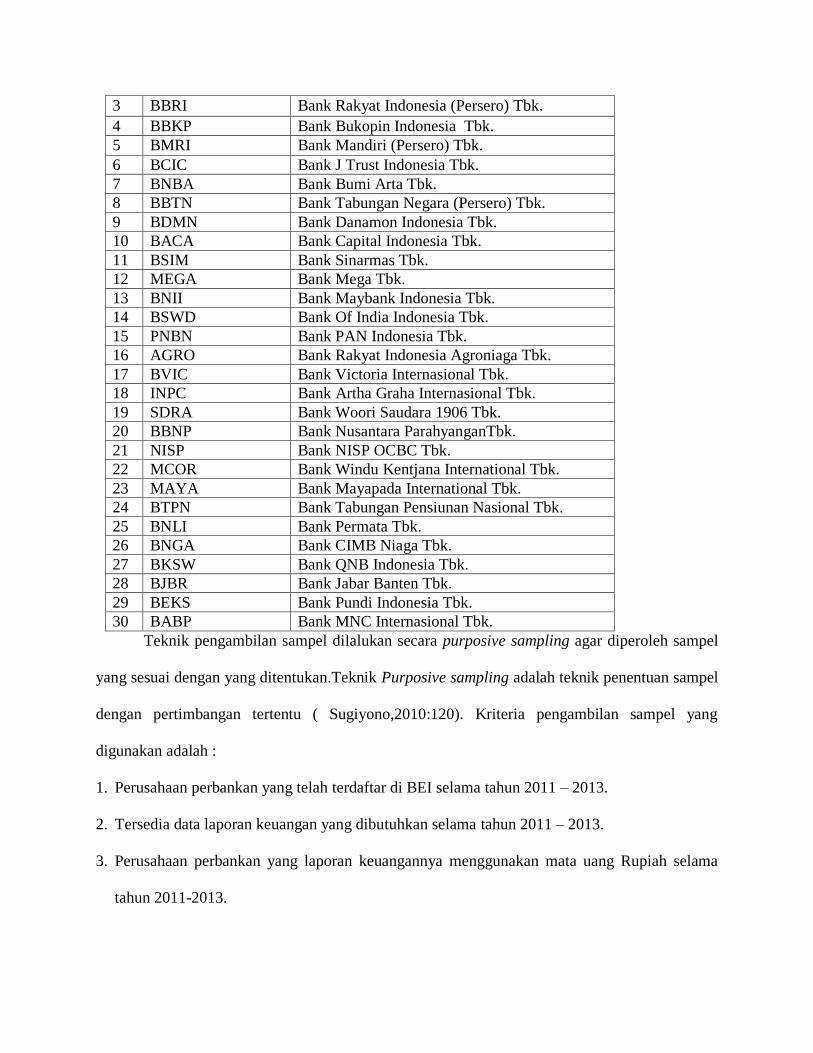

Daftar Perusahaan Populasi

Tabel 3.2

NO Kode Nama Bank

1 BBCA Bank Central Asia Tbk.

2 BBNI Bank Negara Indonesia (Persero) Tbk.

3 BBRI Bank Rakyat Indonesia (Persero) Tbk.

4 BBKP Bank Bukopin Indonesia Tbk.

5 BMRI Bank Mandiri (Persero) Tbk.

6 BCIC Bank J Trust Indonesia Tbk.

7 BNBA Bank Bumi Arta Tbk.

8 BBTN Bank Tabungan Negara (Persero) Tbk.

9 BDMN Bank Danamon Indonesia Tbk.

10 BACA Bank Capital Indonesia Tbk.

11 BSIM Bank Sinarmas Tbk.

12 MEGA Bank Mega Tbk.

13 BNII Bank Maybank Indonesia Tbk.

14 BSWD Bank Of India Indonesia Tbk.

15 PNBN Bank PAN Indonesia Tbk.

16 AGRO Bank Rakyat Indonesia Agroniaga Tbk.

17 BVIC Bank Victoria Internasional Tbk.

18 INPC Bank Artha Graha Internasional Tbk.

19 SDRA Bank Woori Saudara 1906 Tbk.

20 BBNP Bank Nusantara ParahyanganTbk.

21 NISP Bank NISP OCBC Tbk.

22 MCOR Bank Windu Kentjana International Tbk.

23 MAYA Bank Mayapada International Tbk.

24 BTPN Bank Tabungan Pensiunan Nasional Tbk.

25 BNLI Bank Permata Tbk.

26 BNGA Bank CIMB Niaga Tbk.

27 BKSW Bank QNB Indonesia Tbk.

28 BJBR Bank Jabar Banten Tbk.

29 BEKS Bank Pundi Indonesia Tbk.

30 BABP Bank MNC Internasional Tbk.

Teknik pengambilan sampel dilalukan secara purposive sampling agar diperoleh sampel

yang sesuai dengan yang ditentukan.Teknik Purposive sampling adalah teknik penentuan sampel

dengan pertimbangan tertentu ( Sugiyono,2010:120). Kriteria pengambilan sampel yang

digunakan adalah :

1. Perusahaan perbankan yang telah terdaftar di BEI selama tahun 2011 – 2013.

2. Tersedia data laporan keuangan yang dibutuhkan selama tahun 2011 – 2013.

3. Perusahaan perbankan yang laporan keuangannya menggunakan mata uang Rupiah selama

tahun 2011-2013.

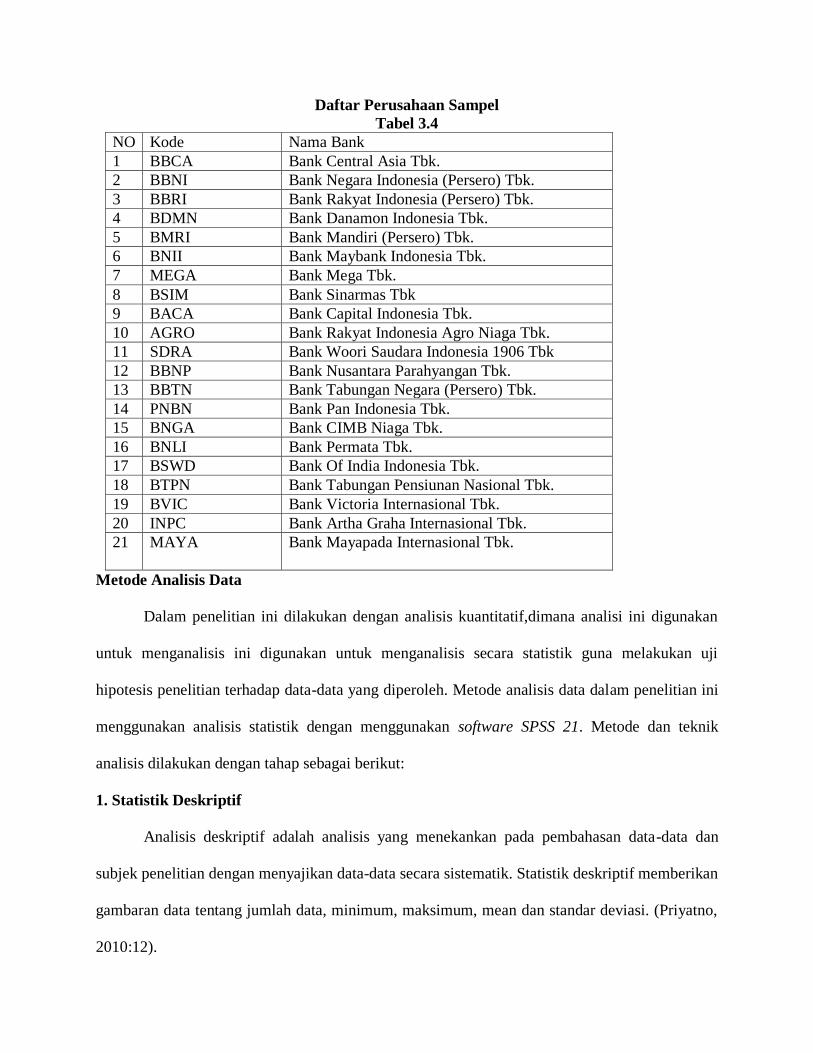

Daftar Perusahaan Sampel

Tabel 3.4

NO Kode Nama Bank

1 BBCA Bank Central Asia Tbk.

2 BBNI Bank Negara Indonesia (Persero) Tbk.

3 BBRI Bank Rakyat Indonesia (Persero) Tbk.

4 BDMN Bank Danamon Indonesia Tbk.

5 BMRI Bank Mandiri (Persero) Tbk.

6 BNII Bank Maybank Indonesia Tbk.

7 MEGA Bank Mega Tbk.

8 BSIM Bank Sinarmas Tbk

9 BACA Bank Capital Indonesia Tbk.

10 AGRO Bank Rakyat Indonesia Agro Niaga Tbk.

11 SDRA Bank Woori Saudara Indonesia 1906 Tbk

12 BBNP Bank Nusantara Parahyangan Tbk.

13 BBTN Bank Tabungan Negara (Persero) Tbk.

14 PNBN Bank Pan Indonesia Tbk.

15 BNGA Bank CIMB Niaga Tbk.

16 BNLI Bank Permata Tbk.

17 BSWD Bank Of India Indonesia Tbk.

18 BTPN Bank Tabungan Pensiunan Nasional Tbk.

19 BVIC Bank Victoria Internasional Tbk.

20 INPC Bank Artha Graha Internasional Tbk.

21 MAYA Bank Mayapada Internasional Tbk.

Metode Analisis Data

Dalam penelitian ini dilakukan dengan analisis kuantitatif,dimana analisi ini digunakan

untuk menganalisis ini digunakan untuk menganalisis secara statistik guna melakukan uji

hipotesis penelitian terhadap data-data yang diperoleh. Metode analisis data dalam penelitian ini

menggunakan analisis statistik dengan menggunakan software SPSS 21. Metode dan teknik

analisis dilakukan dengan tahap sebagai berikut:

1. Statistik Deskriptif

Analisis deskriptif adalah analisis yang menekankan pada pembahasan data-data dan

subjek penelitian dengan menyajikan data-data secara sistematik. Statistik deskriptif memberikan

gambaran data tentang jumlah data, minimum, maksimum, mean dan standar deviasi. (Priyatno,

2010:12).

2. Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis dengan suatu model regresi berganda, terlebih

dahulu perlu dilakukan pengunjian asumsi klasik. Uji asumsi klasik ini meliputi uji Normalitas,

uji Multikolinieritas, uji Autokorelasi dan uji Heteroskedastisitas. Uji asumsi klasik ini

menggunakan SPSS 21.

3. Uji Normalitas

Tujuan dari uji normalitas adalah untuk menguji apakah variabel dalam model regresi

variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2006:110). Untuk

menguji apakah distribusi dari data residualnya normal atau tidak, dapat dilakukan dengan Uji

statistik non-parametrik Kolmogorov-Smirnov (K-S). Jika nilai Kolmogorov-Smirnov signifikan

atau nilai signifikansi dari nilai K-S dibawah 0,05 (α = 5%) berarti data residual terdistribusi

tidak normal (Ghozali, (2006): Hipotesis

H0 : Data sampel berdistribusi normal

Ha : Data sampel tidak berdistribusi normal

Jika sig<0,05 maka H0 tidak diterima

Jika sig>0,05 maka H0 diterima

4. Uji Multikolinieritas

Uji multikolinieritas bertujuan menguji apakah pada model regresi ditemukan adanya

korelasi antar variabel independen. Pada model regresi yang baik seharusnya antar variabel

independen tidak terjadi korelasi. Uji multikolinieritas dapat dilaksanakan dengan jalan

meregresikan model analisis dan melakukan uji korelasi antar independen variabel dengan

menggunakan VIF. Dan untuk mendeteksi ada atau tidaknya masalah multikolinieritas dalam

model regresi, salah satu caranya dapat dilihat dari nilai Tolerance Value atau Variance Inflating

Factor (VIF). Kriteria dalam pengujian ini yaitu:

a. Jika nilai Tollerance > 0,1 dan VIF < 10, Berarti tidak terdapat masalah multikolinieritas.

b. Jika nilai Tollerance < 0,1 dan VIF > 10, Berarti terdapat masalah multikolinieritas antara

variabel bebas dengan variabel bebas yang lain.

5. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi

antara kesalahan penggunaan pada periode t dengan kesalah periode t-1 (sebelumnya). Untuk uji

autokorelasi dapat digunakan uji statistik melalui uji Durbin-Watson (DW).

Tabel DW

Tabel 3.5

Nilai DW Keterangan

1,65<DW<2,35 Tidak Terjadi Autokorelasi

1,21<DW<1,65 Tidak Dapat Disimpulkan

2,35<DW<2,79 Tidak Dapat Disimpulkan

DW<1,21 atau

DW>2,79

Terjadi Autokorelasi

6. Uji Heteroskedastisitas

Menurut Ghozali (2013) Uji Heterokedasitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan kepengamatan yang lain.

Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homo

skeditas dan jika berbeda disebut heteroskesditas. Kebanyakan data crossection mengandung

situasi heteroskesdasitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil,

sedang dan besar).

7. Analisis Regresi Linear Berganda

Analisis Regresi Linear Berganda (multiple linear regression) digunakan untuk mengetahui

pengaruh antara variabel independen (X) terhadap variabel dependen (Y), dengan bantuan

penggunaan program pengolahan data statistik yaitu Statistical Package for Social Science (SPSS)

yang dapat dirumuskan sebagai berikut:

Y = β0 + β1X1 + β2X2 + β3X3 + β4X4+ β5X5+e

Dimana :

Y = Earning Power

β0 = Konstanta

β1,2,3,4,5 = Variabel-variabel independen

X1 = Kecukupan Modal (CAR)

X2 = Perputaran Kas (Cash Turnover)

X3 =Perputaran Piutang (Receivable Turnover)

X4 =Non Performing Loan

X5 = Biaya Operasional (BOPO)

e = Error (Tingkat Kesalahan)

1. Koefisien Determinasi (R^2)

Menurut Priyatno (2011:251) koefisien determinasi digunakan untuk mengetahui

persentase sumbangan pengaruh variabel independen secara bersama- sama terhadap

variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu, semakin angka

mendekati satu maka semakin baik garis regresi karena mampu menjelaskan data

aktualnya. Sebaliknya jika angka semakin mendekati nol maka kita mempunyai garis

regresi yang kurang baik. Koefisien determinasi merupakan konsep statistik, dengan kata

lain sebuah garis regresi dianggap baik jika nilai R2 tinggi.

2. Uji T (T-test)

Uji t digunakan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat

secara individu (Priyatno:155). Dalam pengujian ini dilakukan dengan menghitumh serta

membandingkan t hitung dengan t tabel dengan ketentuan sebagai berikut:

a. Apabila nilai signifikan (α) > 0.05 maka t hitung < t tabel berarti secara individual

variabel independen tidak berpengaruh terhadap variabel dependen.

b. Apabila nilai signifikan (α) < 0.05 maka t hitung >t tabel berarti secara individual

variabel independen berpengaruh terhadap variabel dependen.

3. Uji F (F-test)

Uji F dilakukan untuk mengetahui apakah variabel independen secara bersama-sama

berpengaruh secara signifikan terhadap variabel dependen (Ghozali,2005:44).Pengujian ini

dilakukan dengan menghitung serta membandingkan F hitung dengan F tabel dengan ketentuan

sebagai berikut:

a. Apabila nilai signifikan (α) > 0,05 atau F hitung < F tabel berarti variabel

independen secara bersama-sama tidak berpengaruh terhadap variabel dependen.

b. Apabila nilai signifikan (α) < 0,05 atau F hitung >F tabel berarti variabel

independen secara bersama-sama berpengaruh terhadap variabel dependen.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Analisis Regresi Linier Berganda

Analisis regresi linear berganda untuk mengetahui pengaruh antara dua atau lebih

variabel independen dengan satu variabel dependen yang ditampilkan dalam bentuk persamaan

regresi.

Hasil Uji Regresi Linier Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .051 .010 4.903 .000

CAR .071 .031 .231 2.302 .025

CTO -.002 .001 -.160 -1.495 .141

RTO .003 .007 .033 .346 .731

NPL -.103 .107 -.092 -.971 .336

BOPO -.052 .007 -.701 -6.983 .000

a. Dependent Variable: ROA

Sumber:Data diolah, SPSS V.21.0

Berdasarkan tabel diatas, maka dapat dilakukan persamaan regresi linier berganda sebagai

berikut:

Y= 0,051+0,071X1-0,002X2-0,003X3-0,103X4-0,052X5 + 0.051

Dari persamaan regresi linier tersebut dapat dijelaskan sebagai berikut:

1. Konstanta regresi sebesar 0,051 menyatakan jika variabel CAR, Cash Turnover,

Receivable Turnover, Non Performing Loan dan Efesiensi Operasional (BOPO) sama

dengan 0 (nol), maka ROA naik sebesar 0,051.

2. Nilai koefisien regresi variabel X1 sebesar 0,071 menunjukkan bahwa setiap kenaikan

CAR sebesar 1%, maka akan menaikkan ROA sebesar 0,071 dengan asumsi variabel

lainnya adalah konstan.

3. Nilai koefisien regresi variabel X2 sebesar -0,002, menunjukkan bahwa setiap kenaikan

cash turnover sebesar 1%, maka akan menurunkan ROA sebesar 0,002 dengan asumsi

variabel lainnya adalah konstan.

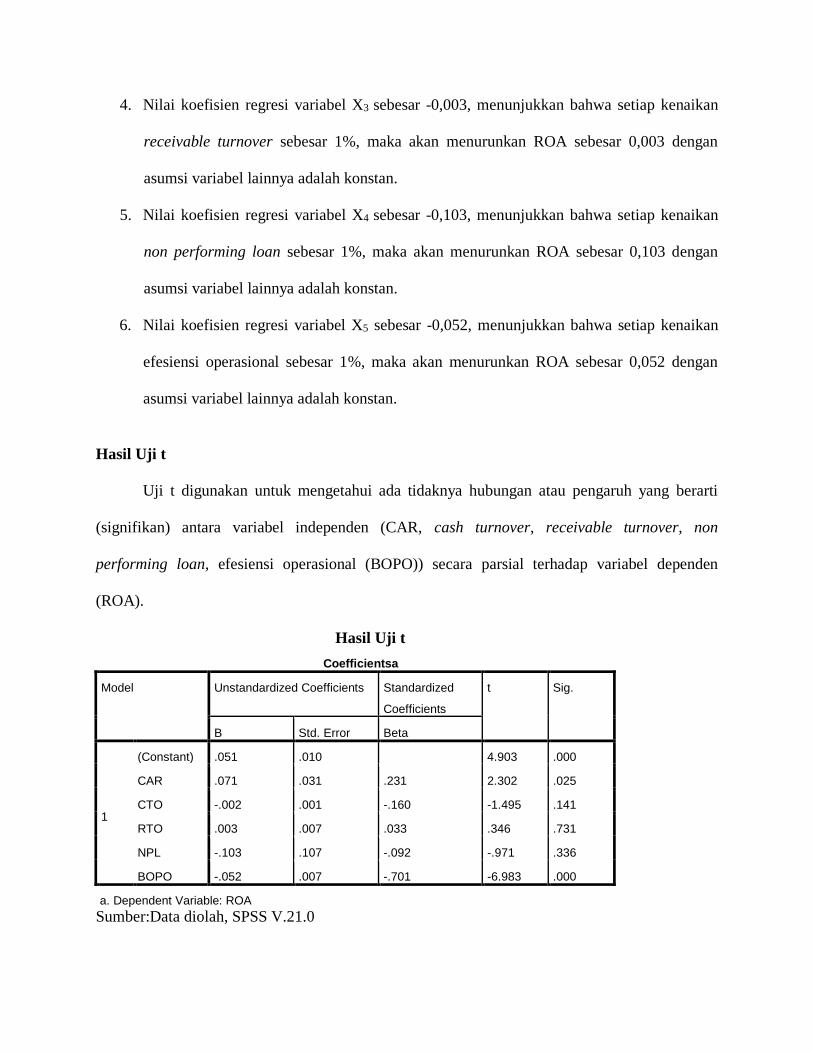

4. Nilai koefisien regresi variabel X3 sebesar -0,003, menunjukkan bahwa setiap kenaikan

receivable turnover sebesar 1%, maka akan menurunkan ROA sebesar 0,003 dengan

asumsi variabel lainnya adalah konstan.

5. Nilai koefisien regresi variabel X4 sebesar -0,103, menunjukkan bahwa setiap kenaikan

non performing loan sebesar 1%, maka akan menurunkan ROA sebesar 0,103 dengan

asumsi variabel lainnya adalah konstan.

6. Nilai koefisien regresi variabel X5 sebesar -0,052, menunjukkan bahwa setiap kenaikan

efesiensi operasional sebesar 1%, maka akan menurunkan ROA sebesar 0,052 dengan

asumsi variabel lainnya adalah konstan.

Hasil Uji t

Uji t digunakan untuk mengetahui ada tidaknya hubungan atau pengaruh yang berarti

(signifikan) antara variabel independen (CAR, cash turnover, receivable turnover, non

performing loan, efesiensi operasional (BOPO)) secara parsial terhadap variabel dependen

(ROA).

Hasil Uji t

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .051 .010 4.903 .000

CAR .071 .031 .231 2.302 .025

CTO -.002 .001 -.160 -1.495 .141

RTO .003 .007 .033 .346 .731

NPL -.103 .107 -.092 -.971 .336

BOPO -.052 .007 -.701 -6.983 .000

a. Dependent Variable: ROA

Sumber:Data diolah, SPSS V.21.0

Hasil uji F

Uji F dilakukan untuk menguji pengaruh variabel bebas secara bersama sama terhadap

variabel terikat. Pengujian ini bertujuan untuk mengetahui seberapa besar pengaruh CAR, Cash

Turnover, Receivable Turnover, Non Performing Loan, dan Efesiensi Operasional (BOPO)

Terhadap ROA.

Hasil Uji F ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression .004 5 .001 11.560 .000b

Residual .004 57 .000

Total .007 62

a. Dependent Variable: ROA

b. Predictors: (Constant), BOPO, NPL, CAR, RTO, CTO

Hasil Uji Koefisien Determinasi

Menurut Priyatno (2011:251) analisis determinasi digunakan untuk mengetahui

prosentase sumbangan pengaruh variabel independen secara bersama-sama terhadap variabel

dependen.

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .710a .503 .460 .00795692

a. Predictors: (Constant), BOPO, NPL, CAR, RTO, CTO b. Dependent Variable: ROA

Pembahasan Hasil Penelitian

Untuk uji hasil analisis penelitian terhadap CAR, Cash Turnover, Receivable Turnover,

Non Performing Loan, dan Efesiensi Operasional (BOPO) terhadap ROA yang telah diuraikan

pada bab sebelumnya menunjukkan CAR memiliki nilai signifikan 0,025<0,05 maka Ho ditolak

dan H1 diterima. Hal ini menunjukkan bahwa CAR berpengaruh terhadap ROA pada Perusahaan

Perbankan di BEI periode 2011-2013. CAR tinggi maka akan meningkatkan sumber daya

finansial untuk perkembangan usaha perusahaan, dan mengantisipasi kerugian yang akan

diterima.

Cash Turnover memiliki nilai signifikan 0,141>0,05 maka Ho diterima dan H1 ditolak.

Hal ini menunjukkan bahwa cash turnover tidak berpengaruh terhadap ROA pada Perusahaan

Perbankan yang terdaftar diBEI 2011-2013. Semakin tinggi atau semakin rendah efisiensi

penggunaan kasnya menunjukkan tingkat perputaran kas yang tinggi atau rendah, sehingga tidak

akan berpengaruh pada ROA perusahaan.

Receivable Turnover memiliki nilai signifikan 0,731>0,05 maka Ho diterima dan H1

ditolak. Hal ini menunjukkan bahwa receivable turnover tidak berpengaruh terhadap ROA pada

perusahaan Perbankan yang Terdaftar diBEI 2011-2013. Semakin tinggi atau semakin rendah

proposi piutang dari pemberian kredit yang telah terdistibusi maka tidak akan berpengaruh pada

peningkatan atau penurunan ROA.

Non Performing Loan memiliki nilai signifikan 0,336>0,05 maka Ho diterima dan H1

ditolak. Hal ini menunjukkan bahwa non performing loan tidak berpengaruh terhadap ROA pada

Perusahaan Perbankan yang Terdaftar diBEI 2011-2013. Semakin tinggi atau semakin rendahnya

NPL dari proporsi resiko kredit maka tidak berdampak atau tidak berpengaruh pada peningkatan

atau menurunya ROA. Efesiensi Operasional (BOPO) memiliki nilai signifikan 0,000<0,05 maka

Ho ditolak dan H1 diterima. Hal ini menunjukkan bahwa Efesiensi Operasional (BOPO)

berpengaruh terhadap ROA pada Perusahaan Perbankan yang Terdaftar diBEI 2011-2013.

Dalam uji F nilai signifikansi sebesar 0,000<0,05 dengan demikian H6 diterima, hal ini

menunjukkan bahwa CAR, Cash Turnover, Receivable Turnover, Non Performing Loan, dan

Efesiensi Operasional (BOPO) berpengaruh secara simultan terhadap ROA pada Perusahaan

Perbankan yang Terdaftar diBEI 2011-2013.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan uraian hasil pengujian hipotesis dan pembahasan pada bab sebelumnya

mengenai pengaruh capital adequency ratio (CAR), cash turnover, receivable turnover, non

performing loan (NPL), efesiensi operasional (BOPO) terhadap earning power yang diukur

dengan ROA pada perusahaan perbankan yang terdaftar diBEI periode 2011-2013, maka

diperoleh kesimpulan sebagai berikut:

1. Secara parsial capital adequency ratio (CAR) berpengaruh terhadap earning power yang

diukur dengan ROA pada perusahaan perbankan yang terdaftar diBEI periode 2011-2013.

2. Secara parsial cash turnover tidak berpengaruh terhadap earning power yang diukur

dengan ROA pada perusahaan perbankan yang terdaftar diBEI periode 2011-2013.

3. Secara parsial receivable turnover tidak berpengaruh terhadap earning power yang

diukur dengan ROA pada perusahaan perbankan yang terdaftar diBEI periode 2011-2013.

4. Secara parsial non performing loan (NPL) tidak berpengaruh terhadap earning power

yang diukur dengan ROA pada perusahaan perbankan yang terdaftar diBEI periode 2011-

2013.

5. Secara parsial efesiensi operasional (BOPO) berpengaruh terhadap earning power yang

diukur dengan ROA pada perusahaan perbankan yang terdaftar diBEI periode 2011-2013.

6. Secara simultan capital adequency ratio (CAR), cash turnover, receivable turnover, non

performing loan (NPL), efesiensi operasional (BOPO) berpengaruh terhadap earning

power yang diukur dengan ROA pada perusahaan perbankan yang terdaftar diBEI

periode 2011-2013.

Saran

Berdasarkan kesimpulan diatas, maka peneliti memberikan saran untuk penelitian

selanjutnya yaitu:

1. Didalam penelitian ini hanya menggunakan beberapa variabel independen namun peneliti

menyarankan agar menambah variabel Independen. Karena masih banyak variabel-

variabel lain yang dapat mempengaruhi earning power yang diukur dengan return on

asset (ROA).

2. Didalam tahun penelitian ini terbatas hanya Tiga (3) tahun saja namun peneliti

menyarankan penelitian selanjutnya menambahkan jumlah periode tahun yang akan

diteliti.

DAFTAR PUSTAKA

Adyani, Rahma. 2012 Analisis Faktor-Faktor Yang Mempengaruhi Profitabilitas (ROA)

(Skripsi).

Arthesa, A. dkk. 2009. Bank dan Lembaga Keuangan Bukan Bank. Jakarta : PT.

Macanan Jaya Cemerlang.

Brigham, Eugene F.dan Joel F. Houtson 2010. Dasar-dasar Manajemen Keuangan Edisi

11.Jakarta ,Salemba Empat.

Defri.2011. Analisis Pengaruh Capital Adequacy Ratio (CAR), Likuiditas dan Efisiensi

Operasional Terhadap Profitabilitas Perbankan.Universitas Negeri Padang (Skripsi).

Dendawijaya,Lukman.2005. Manajemen Perbankan Jakrta :Ghalia Indonesia.

Firdaus, Rahmat dan Maya Ariyanti 2009. Manajemen Perkreditan Bank Umum.

Bandung.Alfabeta.

Fuad, Moh Ramli dan M. Rustam D.M (2005) Akuntansi Perbankan. Edisi Pertama Yogyakarta

Graha Ilmu.

Ghozali, Imam, (2013), Aplikasi Analisis Multivariate dengan Program IBM SPSS,

Semarang:UNDIP.

Hasibuan, Malayu. S.P. 2006. Dasar-dasar Perbankan. Jakarta: Bumi Aksara.

Hutchison, D.E., Raymond, A.K.C. 200. The Causal Relationship Between Bank

Capital and Profitability.

Idris. 2010. Aplikasi Model Analisis Data Kuantitatif dengan Program SPSS. Padang :FE-UNP

Irawan, Nur. Pengaruh Perputaran Piutang Dan Perputaran Persediaan Terhadap Profitabilitas

(Jurnal).

Kasmir. 2005. Bank dan Lembaga Keuangan Lainnya. Jakarta : PT. Raja

Kasmir. 2012. Analisis Laporan Keuangan. Jakarta: PT. RajaGrafindo Persada.

Munawir, S. 2001. Analisa Laporan Keuangan. Edisi keempat. Liberty.

Yogyakarta.

Pratama, Aditya dan dkk. 2013. Pengaruh Tingkat Perputaran Kas, Piutang, dan Pertumbuhan

Jumlah Nasabah Kredit Pada Profitabilitas BPR DiKota Denpasar (Jurnal).

Priyatno, Dwi (2011), Buku Saku Analisis Statistik Data SPSS, Yogyakarta : Media Kom.

Riyanto, Bambang (2001) Dasar-Dasar Pembelanjaan Perusahaan Edisi keempat. Yogyakarta

Bhakti Profesindo (BPFE Yogyakarta).

Sasongko, Ita Ari .Analisis Pengaruh Resiko Kerdit, Perputaran Kas, Likuiditas, Tingkat

Kecukupan Modal, dan Efesiensi Operasional Terhadap Profitabilitas Pperusahaan

Perbankan yang Terdaftar DiBEI 2007-2013 (Skripsi).

Sartono, Agus. 2010. Manajemen Keuangan Teori dan Aplikasi. Edisi Keempat Yogyakarta:

Bhakti Profesindo (BPFE-Yogyakarta).

Agnes, Sawir. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan. PT Gramedia Pustaka, Jakarta.

Sudarmadi dan Teddy. The Infuence Of Capital Adequancy Ratio, Return On Asset, and Loan

To Deposit Ratio To Deposit Twelve Mounth Bank Persero In Indonesia (Skripsi).

Sugiyarso, G & F. Winarni. 2005. Manajemen Keuangan. Cetakan Pertama. Yogyakarta: Media

Pressindo.

Sugiyono,2007. Metode Penelitian Bisnis.Bandung .CV.Alpabeta.

Surat Edaran BI No. 3/30DPNP tanggal 14 Desember 2001

Surat Edaran Bank Indonesia No.13/24/DPNP Tanggal 25 Oktober 2011 tentang Kesehatan

Bank dan Rasio Keuangan.

Suyana Utama, Made. 2008. Aplikasi Analisis Kuantitatif. Buku Ajar Fakultas Ekonomi

Universitas Udayana, Denpasar.

Undang-Undang No. 10 Tahun 1998 tentang Perbankan.

Veithzal Rivai, Andria Permata Veithzal dan Ferry N. Idroes. 2007. Bank and

Financial Institution Mangement. Jakarta : PT. Raja Grafindo Persada.

Wild, John. Dan J. K. R Subramanyam Robert F Hasley. 2012.Analisis Laporan Keuangan, Jakarta :

Salemba Empat.

Nata Wirawan. 2002. Statistik 2 (Statistik Inferensia). Edisi Kedua. Denpasar: Keraras Emas.

Yuliani 2007. Hubungan Efesiensi Operasional dengan Kinerja Profitabilitas pada Sektor Perbankan

yang Go Publik di BEI. Jakarta, Jurnal Manajemen dan Bisnis Sriwijaya Vol.5.No 10.ISSN.

www.bi.go.id

www.idx.co.id