penerapan aeoi on financial...

TRANSCRIPT

Penerapan AEOI on Financial Information

1

Leli ListianawatiKasubdit Pertukaran Informasi Perpajakan Internasional

Direktorat Jenderal PajakKementerian Keuangan RI

Jakarta, 14 Maret 2019

DEFINISI PERTUKARAN INFORMASI

Pertukaran informasi yang berkaitan dengan

perpajakan berdasarkan perjanjian internasional

sebagai

pelaksanaan

1. Mencegah penghindaran pajak;

2. Mencegah pengelakan pajak;

3. Mencegah penyalahgunaan P3B

oleh pihak-pihak yang tidak

berhak; dan/atau

4. Mendapatkan informasi terkait

pemenuhan kewajiban

perpajakan wajib pajak.

Pertukaran Informasi atau Exchange of Information (EOI) adalah

1. P3B;

2. TIEA;

3. Konvensi;

4. MCAA;

5. IGA; atau

6. Perjanjian Bilateral

atau Multilateral

lainnya.

bertujuan

Pasal 1 PMK 39/2017 2

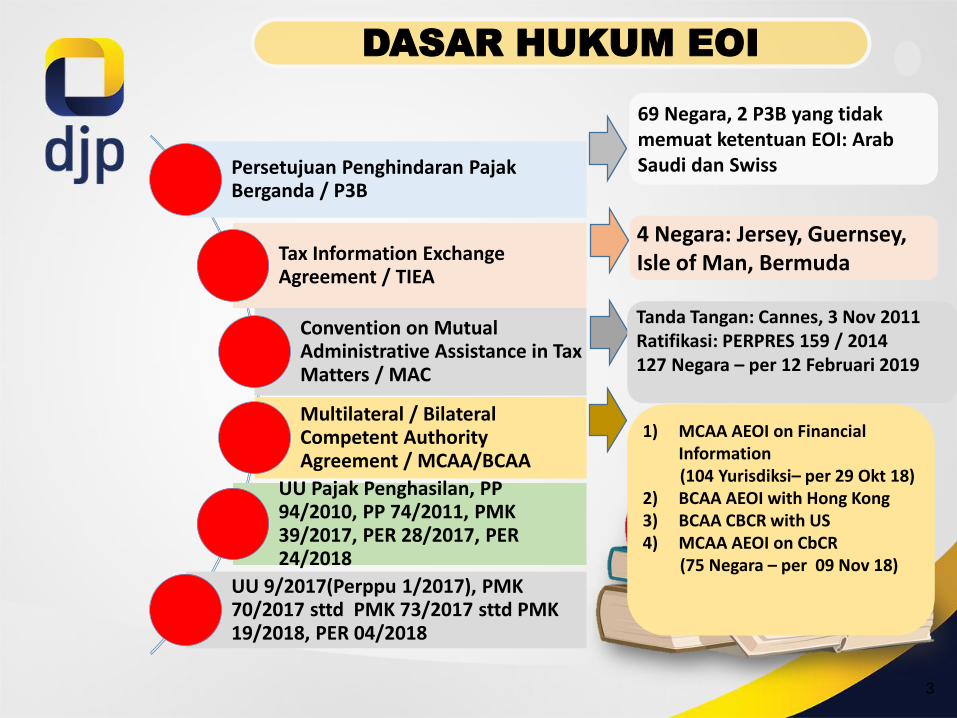

Persetujuan Penghindaran PajakBerganda / P3B

Tax Information Exchange Agreement / TIEA

Convention on Mutual Administrative Assistance in Tax Matters / MAC

Multilateral / BilateralCompetent Authority Agreement / MCAA/BCAA

UU Pajak Penghasilan, PP 94/2010, PP 74/2011, PMK 39/2017, PER 28/2017, PER 24/2018

UU 9/2017(Perppu 1/2017), PMK 70/2017 sttd PMK 73/2017 sttd PMK 19/2018, PER 04/2018

1) MCAA AEOI on Financial Information(104 Yurisdiksi– per 29 Okt 18)

2) BCAA AEOI with Hong Kong3) BCAA CBCR with US4) MCAA AEOI on CbCR

(75 Negara – per 09 Nov 18)

Tanda Tangan: Cannes, 3 Nov 2011Ratifikasi: PERPRES 159 / 2014127 Negara – per 12 Februari 2019

69 Negara, 2 P3B yang tidakmemuat ketentuan EOI: Arab Saudi dan Swiss

4 Negara: Jersey, Guernsey, Isle of Man, Bermuda

DASAR HUKUM EOI

3

EOI on Request

(EOIR)

Spontaneous

EOI

Automatic EOI

for Financial

Account

CAKUPAN PEMBAHASAN EOI

4

INBOUND & OUTBOUND INBOUND & OUTBOUND INBOUND & OUTBOUND

PER-28/PJ/2017SE-9/PJ/2018

PER-24/PJ/2018 PMK 19/PMK.03/2018PER-04/PJ/2018SE-07/PJ/2018

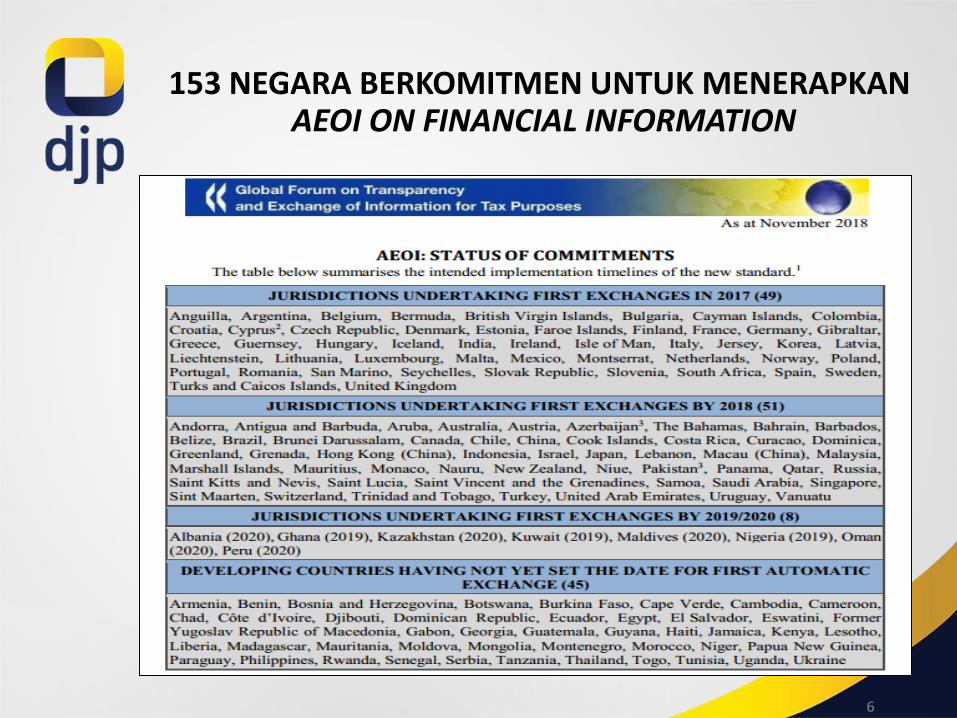

KOMITMEN INDONESIA MENERAPKAN AEOI OF FINANCIAL INFORMATION

“…We endorse the proposals made by the OECD workingwith G20 members on the objective criteria to identifynon-cooperative jurisdictions with respect to taxtransparency… with a view for the OECD to prepare a listby the July 2017 G20 Leaders’ Summit of thosejurisdictions …”

“…We commend the recent progress made byjurisdictions to meet a satisfactory level ofimplementation of the agreed international standards ontax transparency and look forward to an updated list bythe OECD by our next Summit reflecting further progressmade towards implementation. Defensive measures willbe considered against listed jurisdictions...”

G20 Leaders’ Hangzhou Summit 2016

G20 Leaders’ Hamburg Summit 2017

153 NEGARA BERKOMITMEN UNTUK MENERAPKANAEOI ON FINANCIAL INFORMATION

6

UNDANG-UNDANG RINOMOR 9 TAHUN 2017

tentangPenetapan Peraturan Pemerintah Pengganti

Undang-Undang Nomor 1 Tahun 2017 tentang Akses Informasi Keuangan untuk

Kepentingan Perpajakan Menjadi Undang-Undang

PMK Nomor 73/PMK.03/2017Tentang

Perubahan atas PMK Nomor 70/PMK.03/2017

Diundangkan pada tanggal 23 Agustus 2017

Diundangkan pada tanggal 13 Juni 2017

PMK Nomor 19/PMK.03/2018Tentang

Perubahan Kedua atas PMK Nomor 70/PMK.03/2017

Diundangkan pada tanggal 19 Februari 2018

PER-04/PJ/2018 Tentang

Tata Cara Pendaftaran LK & Penyampaian Laporan berisi Informasi Keuangan secara Otomatis

DASAR HUKUM PENERAPAN AEOI ON FINANCIAL INFORMATION

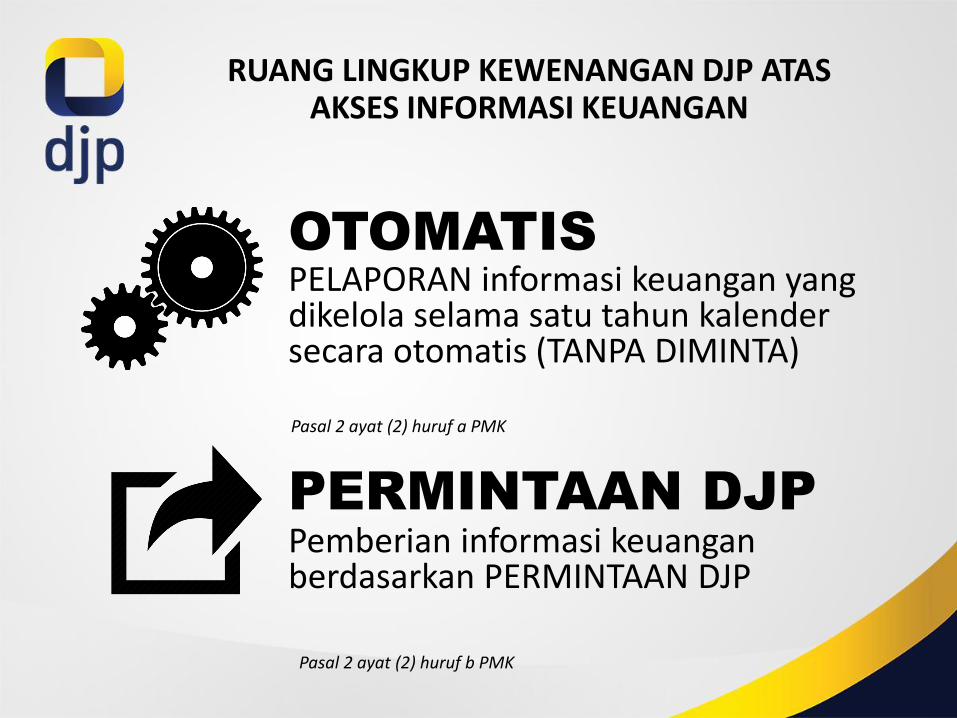

RUANG LINGKUP KEWENANGAN DJP ATAS AKSES INFORMASI KEUANGAN

OTOMATIS

PERMINTAAN DJP

PELAPORAN informasi keuangan yang dikelola selama satu tahun kalender secara otomatis (TANPA DIMINTA)

Pemberian informasi keuangan berdasarkan PERMINTAAN DJP

Pasal 2 ayat (2) huruf a PMK

Pasal 2 ayat (2) huruf b PMK

8

PERJANJIAN

INTERNASIONAL

PELAKSANAAN

PERATURAN PERPAJAKAN

(NASABAH SUBJEK PAJAK ASING) (NASABAH SUBJEK PAJAK INDONESIA)

9

RUANG LINGKUP PELAPORAN

Lembaga Keuangan (LK) yang menjalankan usaha sebagai:• Lembaga KUSTODIAN, • Lembaga SIMPANAN,• Perusahaan ASURANSI,• Entitas INVESTASI.

• Lembaga Jasa Keuangan (LJK)Perbankan/Pasar Modal/ Perasuransian

• LJK Lainnya

• Entitas Lain

SUBJEK

Ditjen Pajak

Laporan Otomatis

Informasi keuangan

Yang diawasi OJK selain 3 sektor di atas

Pasal 4 ayat (2) dan Pasal 17 ayat (1) PMK

10

Contoh: Koperasi simpan pinjam, Pialang berjangka

SUBJEK LEMBAGA KEUANGAN PELAPOR

LEMBAGA KEUANGAN PELAPOR

sektor Perbankan sektor Pasar Modal

sektor Perasuransian

LJK lainnya

Bank Umum

BPR

Bank Umum syariah

BPR syariah

Perantara Pedagang Efek

Manajer Investasi

Bank Kustodian

Perusahaan asuransi umum

dan umum syariah

Perusahaan asuransi jiwa dan

dan jiwa syariah

Perusahaan reasuransi dan

reasuransi syariah

Perusahaan asuransi lainnya

Entitas lain

Lembaga Keuangan Mikro

Penyelenggara layanan pinjam

meminjam uang berbasis TI

Pialang Perdangangan Berjangka

Koperasi Simpan Pinjam

LJK, LJK lainnya,

dan Entitas lain

selain yang sudah

disebutkan11

UNTUK PELAPORAN OTOMATIS(INTERNASIONAL MAUPUN

DOMESTIK), LEMBAGA KEUANGAN WAJIB MENDAFTARKAN DIRI

Pasal 6 & Pasal 18 PMK

paling lama AKHIR BULAN KEDUA: • tahun kalender

berikutnya setelahmemenuhi ketentuansebagai LK. (internasional)

• setelah tahunkalender pelaporaninformasi keuanganpertama kali berakhir. (domestik)

ELEKTRONIK

LANGSUNG

POS

KURIR

EKSPEDISI

STATISTIK PENDAFTARAN

*Per 11 Maret 2019

6.378 LK terdaftar

6.143 LK Pelapor 235 LK NonPelapor

13

KEWAJIBAN LK MELAKUKAN DUE DILLIGENCE

UNTUK MENENTUKAN REKENING KEUANGAN YANG WAJIB DILAPORKAN

YURISDIKSIASING

YURISDIKSITUJUAN

PELAPORAN

LEMBAGA KEUANGAN

PELAPOR Mengidentifikasi Melaporkan

YURISDIKSI ASING adalah negara atau yurisdiksi selain Indonesia.

YURISDIKSI TUJUAN PELAPORAN adalah Yurisdiksi Partisipan yang merupakan tujuan bagiPemerintah Indonesia dalam melaksanakan kewajiban penyampaian informasi secara otomatis.

Rekening Keuangan

Yang dimiliki oleh OP/Entitas

Rekening Keuangan

Yang dimiliki oleh OP/Entitas

14

KEWAJIBAN PELAPORAN INFORMASI KEUANGAN UNTUK KEPENTINGAN INTERNASIONAL

LJK

LJK lainnya

Entitas lain

Secara ELEKTRONIK

Secara ELEKTRONIK atau NONELEKTRONIK*

* 1. Sepanjang mekanisme elektronik belum tersedia.2. Disampaikan dengan media penyimpanan ke KPDE atau melalui KPP terdaftar

Max: 1 Agustus Max: 31 Agustus

Max: 30 April

Max: 30 April

Competent Authority Negara/Yurisdiksi Mitra

30 Sept

SistemTTKI

OperasionalTIP & KPDE

PIC

Common Transmission System (CTS)

SistemTTKI

OperasionalTIP & Dit. PI

PIC

Dalam hal secara elektronik, LJK Lainnya / Entitas Lain mengunggah file excel atau xml sesuai format via https://eoi.pajak.go.id/login (Portal EOI)

Aplikasi SIPINA

Secara ELEKTRONIK atau NONELEKTRONIK*

15

KEWAJIBAN PELAPORAN INFORMASI KEUANGAN UNTUK KEPENTINGAN DOMESTIK

LJK

LJK lainnya

Entitas lain

Secara ELEKTRONIK atau NONELEKTRONIK*

* 1. Sepanjang mekanisme elektronik belum tersedia.2. Disampaikan dengan media penyimpanan ke KPDE atau melalui KPP terdaftar

Max: 30 April

Max: 30 April

SistemTTKI

OperasionalTIP & KPDE

PICDalam hal secara elektronik, LJK Lainnya / Entitas Lain mengunggah file excel atau xml sesuai format via https://eoi.pajak.go.id/login (Portal EOI)

Secara ELEKTRONIK atau NONELEKTRONIK*

Max: 30 April

Secara ELEKTRONIK atau NONELEKTRONIK*

16

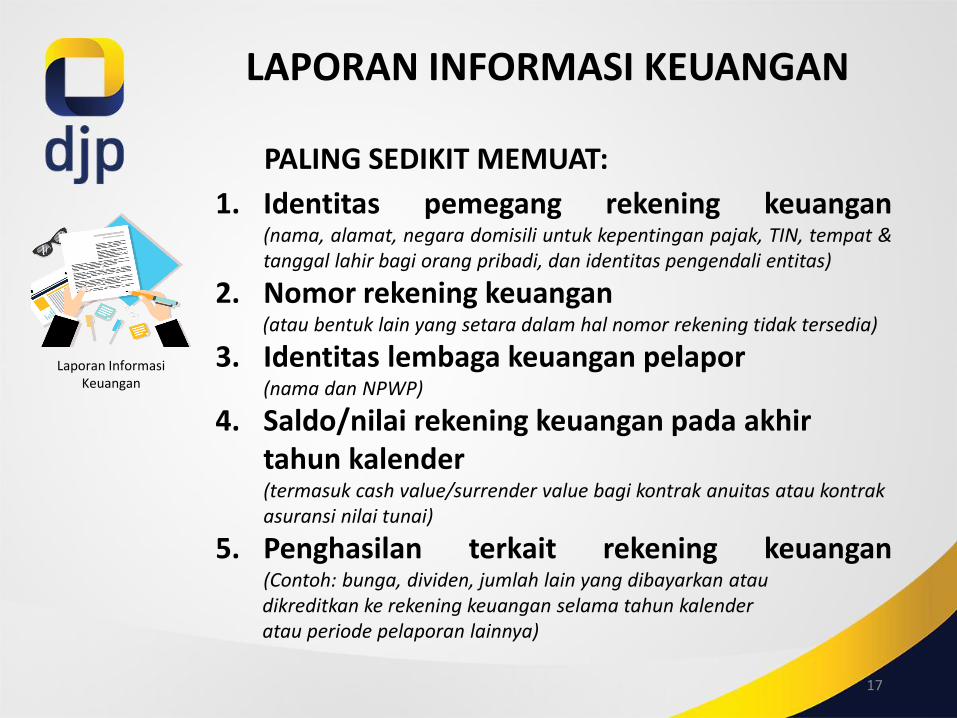

LAPORAN INFORMASI KEUANGAN

1. Identitas pemegang rekening keuangan(nama, alamat, negara domisili untuk kepentingan pajak, TIN, tempat &tanggal lahir bagi orang pribadi, dan identitas pengendali entitas)

2. Nomor rekening keuangan(atau bentuk lain yang setara dalam hal nomor rekening tidak tersedia)

3. Identitas lembaga keuangan pelapor(nama dan NPWP)

4. Saldo/nilai rekening keuangan pada akhirtahun kalender(termasuk cash value/surrender value bagi kontrak anuitas atau kontrakasuransi nilai tunai)

5. Penghasilan terkait rekening keuangan(Contoh: bunga, dividen, jumlah lain yang dibayarkan ataudikreditkan ke rekening keuangan selama tahun kalenderatau periode pelaporan lainnya)

Laporan InformasiKeuangan

PALING SEDIKIT MEMUAT:

17

RekeningSimpanan

Jumlah bruto bunga (e.g. bunga tabungan,

deposito, dsb)

RekeningEfek

AsetKeuangan Lain

Jumlah apapun yang dibayarkan atau

dikreditkan kepadaPemegang Rekening

Keuangan terkaitpemilikan aset keuangan

Jumlah bruto bunga(mis. coupon interest obligasi)

Jumlah bruto dividen(mis. cash atau stock dividend)Jumlah bruto yang dihasilkan

(gross proceed) dari penjualanatau redemption aset keuangan

Penghasilan sebagaimana di atas diakumulasikan dalam periode 1 (satu) tahun

PENGHASILAN TERKAIT DENGAN REKENING KEUANGAN

18

LAPORAN INFORMASI KEUANGAN

19

STATISTIK PERTUKARAN INFORMASI KEUANGAN UNTUK KEPENTINGAN INTERNASIONAL TAHUN

2018

Indonesia telah:

mengirim

54 66Laporan yang berisi informasi keuangan nasabah dari/ke yurisdiksi mitra

menerima

Per 11 Maret 2019

19

20

JUMLAH NEGARA MITRA AEOI

2019

Jurisdiksi Pelaporan

81 94Jurisdiksi Partisipan

Bertukar pada akhir September 2019

20

21

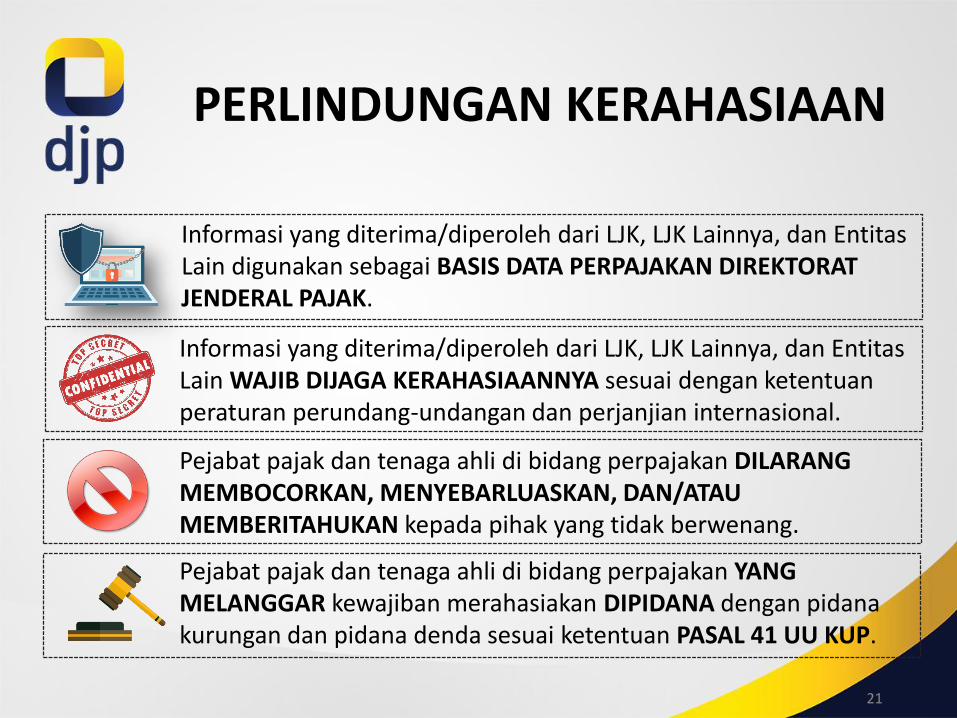

PERLINDUNGAN KERAHASIAAN

Informasi yang diterima/diperoleh dari LJK, LJK Lainnya, dan Entitas Lain digunakan sebagai BASIS DATA PERPAJAKAN DIREKTORAT JENDERAL PAJAK.

Informasi yang diterima/diperoleh dari LJK, LJK Lainnya, dan Entitas Lain WAJIB DIJAGA KERAHASIAANNYA sesuai dengan ketentuan peraturan perundang-undangan dan perjanjian internasional.

Pejabat pajak dan tenaga ahli di bidang perpajakan DILARANGMEMBOCORKAN, MENYEBARLUASKAN, DAN/ATAU MEMBERITAHUKAN kepada pihak yang tidak berwenang.

Pejabat pajak dan tenaga ahli di bidang perpajakan YANG MELANGGAR kewajiban merahasiakan DIPIDANA dengan pidana kurungan dan pidana denda sesuai ketentuan PASAL 41 UU KUP.

01

02

03

Mencegah dan mendeteksi terjadinya praktik penghindaran dan pengelakan

pajak yang menggunakan Offshore Financial Center (OFC)

Mencegah ketidakpatuhan Wajib Pajak di masa depan

Mendukung sinergi sistem perpajakan

nasional

04Meningkatkan reputasi

Indonesia

• AEOI akan memfasilitasi deteksi WP yang tidakpatuh bahkan saat DJP tidak memilikikecurigaan sebelumnya;

• AEOI dapat meningkatkan kepatuhan sukareladengan mendorong WP untuk melaporkansemua penghasilannya.

• AEOI dapat membantu pemerintah untukmendapatkan kembali pajak dari WP yang tidak patuh;

• AEOI akan semakin memperkuat upaya internasional untuk meningkatkan transparansi, kerjasama, dan akuntabilitas di antara lembaga keuangan dan DJP.

• DJP akan mendapatkan data keuangan secaraperiodik tanpa mengirimkan EOI request;

• AEOI akan membantu DJP untuk mendeteksipraktik-praktik illegal seperti money laundering.

Menjadi bagian transparansi informasi keuangan di dunia internasional.

MANFAAT PENERAPAN AEOI

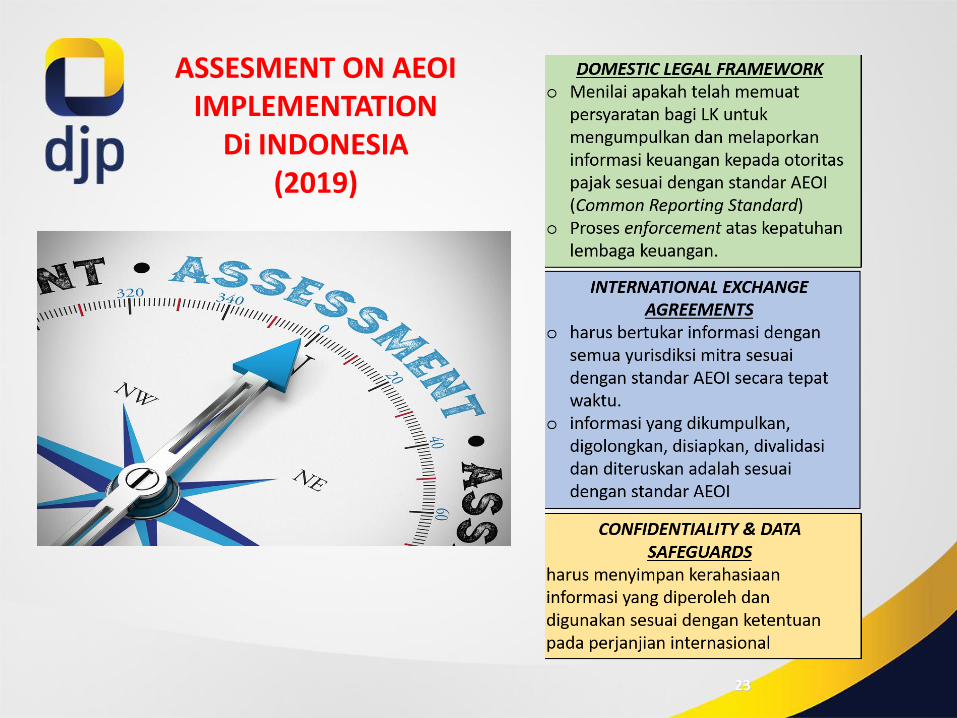

ASSESMENT ON AEOI IMPLEMENTATION

Di INDONESIA (2019)

23