pemeriksaan keuangan negara untuk kantor … · laporan keuangan kementerian cokodot tersebut...

TRANSCRIPT

PEMERIKSAAN KEUANGAN NEGARA

UNTUK KANTOR AKUNTAN PUBLIK

BUKU KASUS

KAP PEMERIKSA

PUSAT PENDIDIKAN DAN PELATIHAN BADAN PEMERIKSA KEUANGAN RI

TAHUN 2014

1

DAFTAR ISI

DAFTAR ISI .......................................................................................................................................... 1

PENDAHULUAN ................................................................................................................................ 3

KASUS PENDAPATAN ..................................................................................................................... 5

KASUS BELANJA MODAL.............................................................................................................. 13

KASUS PEMBIAYAAN .................................................................................................................... 29

2

Halaman ini sengaja dikosongkan

3

PENDAHULUAN Tujuan

Tujuan dari latihan ini adalah agar peserta diklat dapat melakukan prosedur pemeriksaan

laporan keuangan untuk dan atas nama BPK.

Petunjuk untuk peserta

1. Baca studi kasus yang disajikan.

2. Sebagian studi kasus akan dibahas dalam diskusi kelas dan sebagian akan dikerjakan

secara individu/kelompok.

3. Menuuliskan hasil analisa.

4. Mendiskusikan hasil analisa dalam kelas.

Alokasi Waktu

Studi kasus akan dibahas pada hari kedua sampai dengan hari keempat.

Selamat Mencoba!

4

Halaman ini sengaja dikosongkan

5

KASUS PENDAPATAN

Pada awal tahun 2014, dibentuk sebuah tim pemeriksa atas laporan keuangan Kementrian

Berdikari. Pemeriksaan laporan keuangan tersebut oleh BPK-RI ditugaskan kepada Kantor

Akuntan Publik Teguh Selalu dan rekan. Penunjukan tersebut atas dasar hasil tim seleksi

yang telah dilakukan oleh Tim Seleksi BPK-RI, dan tentunya KAP TS dan rekan telah

memenuhi persyaratan dan kualifikasi yang telah ditentukan.

Informasi terkait Kementrian Berdikari antara lain sebagai berikut :

1. Kementrian Berdikari adalah kementrian yang menyelenggarakan informasi

geospasial yang andal, terintegrasi dan mudah dimanfaatkan.

2. Dalam fungsinya untuk menyelenggarakan informasi geospasial, Kementrian

Berdikari memiliki jasa antara lain penjualan produk informasi geospasial, jasa

penyewaan peralatan, jasa penyewaan tenaga ahli, jasa pemetaan, jasa pendidikan,

jasa penyewaan gedung dan bangunan.

3. Dalam penyelenggaraan jasa tersebut terdapat biaya variabel yang berkisar 50%-70%

dari pendapatan, antara lain : honor operator (jasa penyewaan peralatan), honor

tenaga ahli, biaya operasional, honor pengajar/narasumber. Biaya tersebut biasanya

telah dianggarkan dalam anggaran belanja kementrian Berdikari.

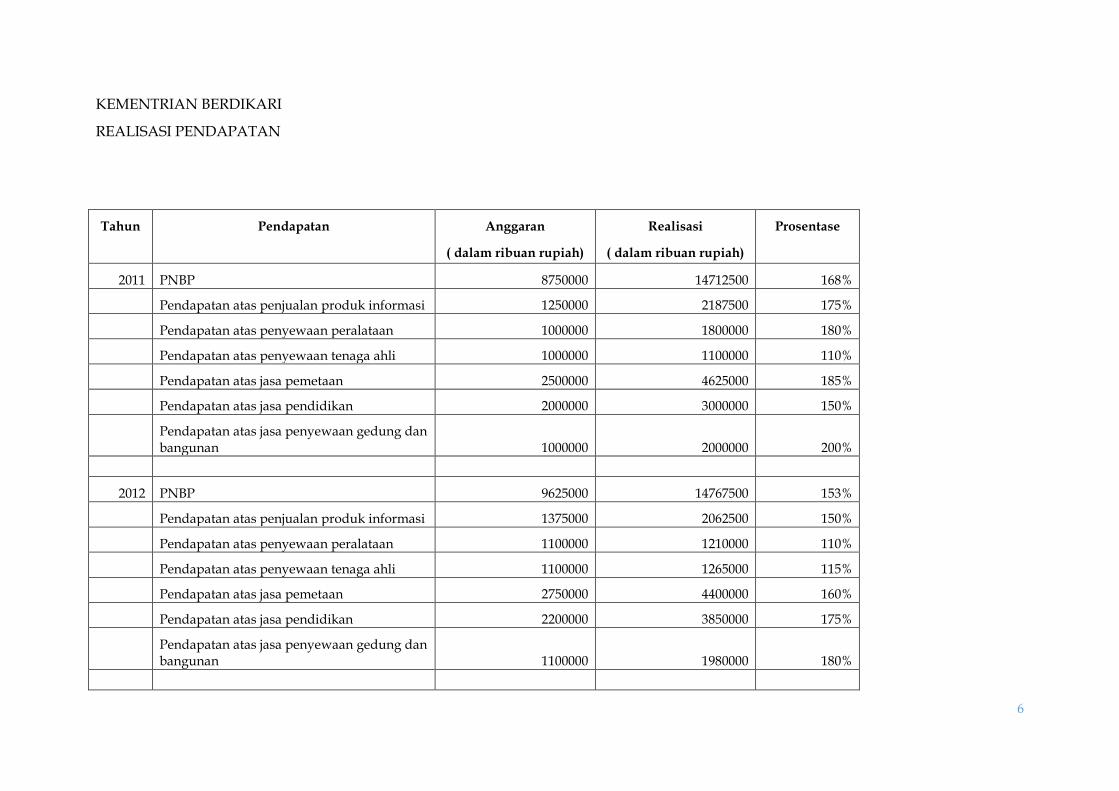

4. Data anggaran dan realisasi pendapatan 5 tahun terakhir adalah sbb:

6

KEMENTRIAN BERDIKARI

REALISASI PENDAPATAN

Tahun Pendapatan Anggaran

( dalam ribuan rupiah)

Realisasi

( dalam ribuan rupiah)

Prosentase

2011 PNBP 8750000 14712500 168%

Pendapatan atas penjualan produk informasi 1250000 2187500 175%

Pendapatan atas penyewaan peralataan 1000000 1800000 180%

Pendapatan atas penyewaan tenaga ahli 1000000 1100000 110%

Pendapatan atas jasa pemetaan 2500000 4625000 185%

Pendapatan atas jasa pendidikan 2000000 3000000 150%

Pendapatan atas jasa penyewaan gedung dan bangunan 1000000 2000000 200%

2012 PNBP 9625000 14767500 153%

Pendapatan atas penjualan produk informasi 1375000 2062500 150%

Pendapatan atas penyewaan peralataan 1100000 1210000 110%

Pendapatan atas penyewaan tenaga ahli 1100000 1265000 115%

Pendapatan atas jasa pemetaan 2750000 4400000 160%

Pendapatan atas jasa pendidikan 2200000 3850000 175%

Pendapatan atas jasa penyewaan gedung dan bangunan 1100000 1980000 180%

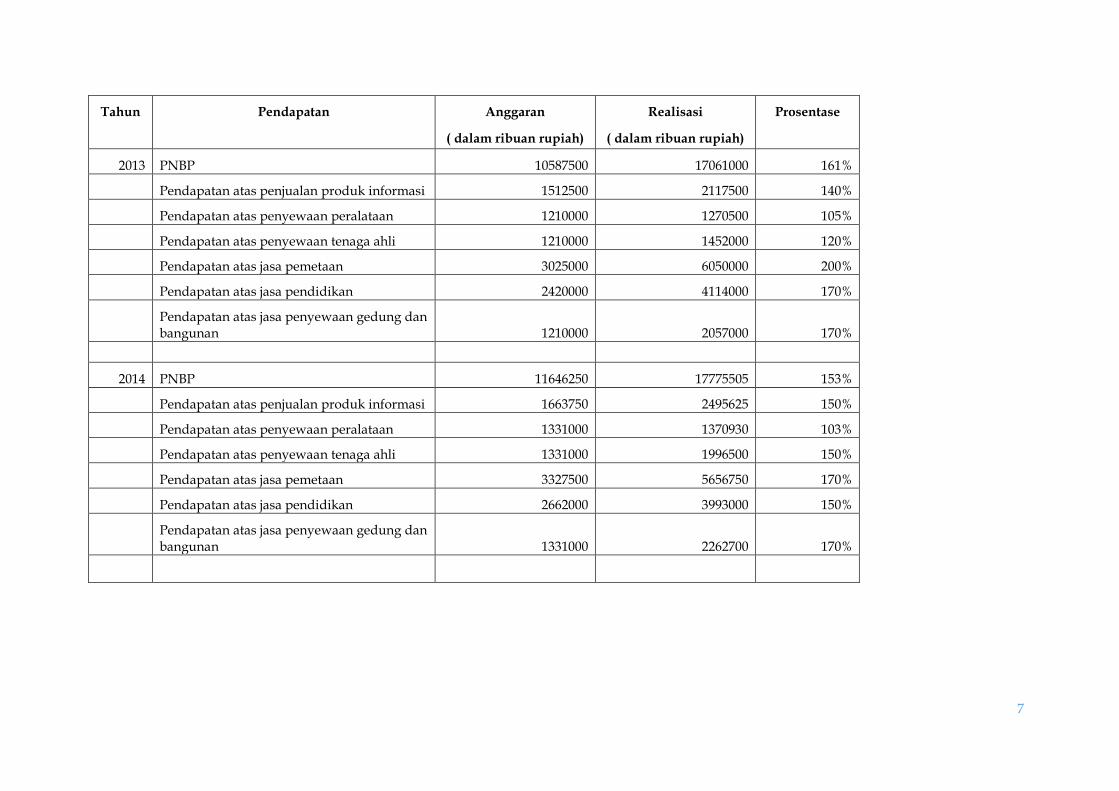

7

Tahun Pendapatan Anggaran

( dalam ribuan rupiah)

Realisasi

( dalam ribuan rupiah)

Prosentase

2013 PNBP 10587500 17061000 161%

Pendapatan atas penjualan produk informasi 1512500 2117500 140%

Pendapatan atas penyewaan peralataan 1210000 1270500 105%

Pendapatan atas penyewaan tenaga ahli 1210000 1452000 120%

Pendapatan atas jasa pemetaan 3025000 6050000 200%

Pendapatan atas jasa pendidikan 2420000 4114000 170%

Pendapatan atas jasa penyewaan gedung dan bangunan 1210000 2057000 170%

2014 PNBP 11646250 17775505 153%

Pendapatan atas penjualan produk informasi 1663750 2495625 150%

Pendapatan atas penyewaan peralataan 1331000 1370930 103%

Pendapatan atas penyewaan tenaga ahli 1331000 1996500 150%

Pendapatan atas jasa pemetaan 3327500 5656750 170%

Pendapatan atas jasa pendidikan 2662000 3993000 150%

Pendapatan atas jasa penyewaan gedung dan bangunan 1331000 2262700 170%

8

Setelah dilakukan pemahaman entitas dan proses bisnis diketahui bahwa :

a. Kebanyakan produk informasi geospasial tersebut disimpan dalam bentuk file

elektronik, dimana akses terhadap file tersebut dapat dilakukan bagi para

pejabat berwenang dan para tenaga ahli.

Para tenaga ahli diperkenankan melakukan pekerjaan sesuai dengan

profesinya secara individu (bukan kedinasan) dengan mengambil cuti diluar

tanggungan negara dan atau di hari libur.

b. Untuk jasa pendidikan, jasa yang dipungut adalah kontribusi pendidikan dan

pelatihan yang diselenggarakan di Pusdiklat Kementrian Berdikari.

c. Atas pendapatan yang diterima terdapat beberapa komponen belanja yang

mengikuti kegiatan tersebut antara lain belanja pegawai dan belanja barang

dan jasa, yang diperkenankan sampai dengan 80% penerimaan atas kegiatan

tersebut, namun tetap harus teranggarkan.

d. Atas pencapaian PNBP, terdapat anggaran belanja pegawai berupa bonus.

e. Secara proses bisnis, kegiatan yang menghasilkan PNBP tersebut adalah calon

pemakai jasa/pelanggan mengajukan permohonan sesuai jasa yang

dibutuhkan kepada kepala satker terkait, oleh kepala satker berdasarkan

pertimbangan teknis kepala bagian dan atau staf ahli/teknis terkait

menyetujui atau menolak, apabila terdapat persetujuan maka bendahara

penerimaan mengirimkan invoice terlebih dahulu, setelah calon pemakai jasa

membayar tagihan tersebut, diterbitkan tanda terima, berdasarkan tanda

terima tersebut calon pemakai jasa/pelanggan berhak mendapatkan

jasa/produk yang diinginkan.

Dengan pemahaman atas proses bisnis di atas, tim pemeriksaan melaksanakan

berbagai prosedur audit dengan menemukan beberapa hal di bawah ini :

a. Belanja pegawai berupa bonus dapat direalisasikan pada bulan Juni di tahun

berjalan.

b. Terdapat beberapa setoran pendapatan yang dicatat tidak sesuai dengan SPJ

kegiatannya dengan rincian pada tabel berikut :

Terdapat setoran dari Bendahara Penerimaan ke kas negara di bulan Januari

sebesar Rp 80.000.000,00 untuk jasa pendidikan, Rp 50.000.000,00 untuk jasa

pemetaan, dan Rp 60.000.000,00 untuk jasa tenaga ahli. Berdasarkan

pemeriksaan lebih lanjut atas realisasi anggaran pada bulan januari tidak

9

terdapat pengeluaran beruapa pendidikan untuk eksternal, ataupun honor

ahli. Konfirmasi terhadap bendahara penerimaan, menyebutkan bahwa

kegiatan telah dilakukan pada bulan desember tahun sebelumnya, dimana

dalam kegiatan tersebut mengeluarkan biaya sebesar Rp 35.000.000,00 untuk

penyelenggaraan diklat, Rp 20.000.000,00 untuk honor ahli dan Rp

15.000.000,00 untuk operasional termasuk honor pemetaan. Dimana biaya

tersebut menggunakan langsung penerimaan dari pelanggan.

c. Terdapat setoran untuk jasa informasi produk informasi sebesar Rp

50.000.000,00 pada bulan juni, setelah memeriksa realisasi kegiatan diklat

eksternal di pusdiklat Kementrian Berdikari pada bulan Juni tersebut terdapat

6 kegiatan diklat eksternal, setelah melakukan cek atas penerimaan jasa

pendidikan di bulan tersebut terdapat setoran 5 kali dengan nilai Rp

275.000.000,00.

d. Berdasarkan daftar surat permohonan pelaksanaan diklat yang diterima

dibulan oktober sampai dengan desember terdapat lebih dari 10 permohonan

yang ditolak, 5 diantaranya dialihkan untuk pengiriman nara sumber dengan

biaya yang ditanggung oleh instansi pemohon. Hal ini dikarenakan anggaran

pelaksanaan diklat yang telah habis.

e. Di bulan desember terdapat 12 surat permohonan tenaga ahli yang tidak

ditindaklanjuti dengan surat balasan. Pengecekan lebih lanjut pada data

kepegawaian menunjukkan bahwa pada akhir tahun tersebut banyak tenaga

ahli yang memanfaatkan cuti ataupun ijin tidak masuk kerja termasuk

beberapa diantaranya yang tidak masuk kerja tanpa adanya alasan.

f. Untuk penggunaan sarana peralatan yang terdapat di beberapa lokasi

terpencar, dimana kementerian berdikari memiliki beberapa fasilitas di lokasi

terpencil di beberapa pantai dan pegunungan tertentu dan lokasi terpencil

lainnya. Adapun di lokasi tersebut biasanya ditempatkan beberapa staf ahli

dengan 2-5 orang staf pendukung lokal. Untuk penyewaan peralatan yang

terdapat di lokasi tersebut, proses penyewaan dimulai dari pelanggan yang

mengajukan permohonan penyewaan peralatan melalui satker terkait yang

berkantor di Jakarta, setelah disetujui dan membayar maka berdasarkan surat

pengantar pelanggan yang bersangkutan menuju lokasi fasilitas terkait dan

menggunakan peralatan dengan pendampingan ahli di lokasi. Karena letak

yang terpencil dan tersebar di beberapa lokasi, untuk melaksanakan beberapa

10

prosedur pemeriksaan di lokasi tersebut dengan mengirimkan staf yang baru

masuk ke kantor KAP (junior auditor Dan staf magang), berdasarkan

informasi dilapangan diketahui bahwa dalam daftar tamu selama 3 tahun

terakhir lumayan banyak pengunjung, dimana terdapat beberapa pengunjung

spesifik tertentu yang berkunjung setiap hari secara berurutan dalam jangka

waktu 5 hari sampai dengan 10 hari. keterangan yang didapat bahwa tamu

tersebut memang berkunjung untuk melaksanakan studi kerja atas fasilitas

kementrian tersebut. Data kepegawaian menunjukkan bahwa staf /ahli yang

bertugas ditempat-tempat tersebut rata-rata sudah lebih dari 3 tahun bertugas

disana.

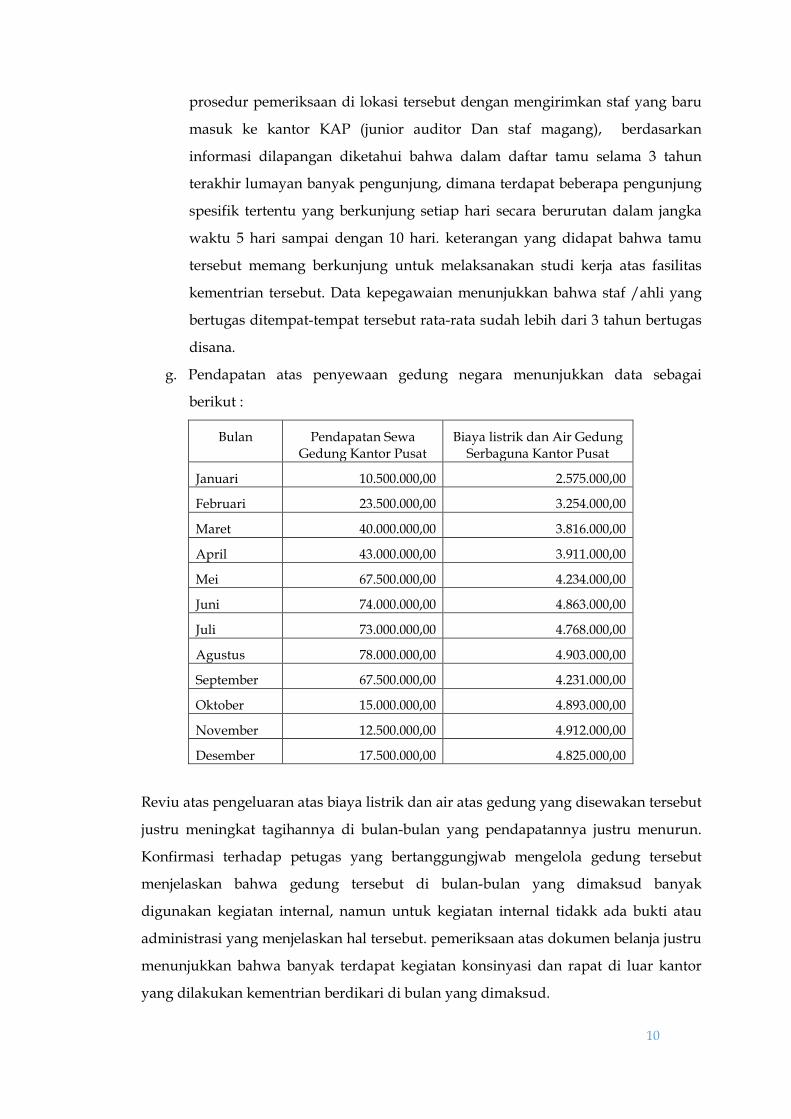

g. Pendapatan atas penyewaan gedung negara menunjukkan data sebagai

berikut :

Bulan Pendapatan Sewa Gedung Kantor Pusat

Biaya listrik dan Air Gedung Serbaguna Kantor Pusat

Januari 10.500.000,00 2.575.000,00

Februari 23.500.000,00 3.254.000,00

Maret 40.000.000,00 3.816.000,00

April 43.000.000,00 3.911.000,00

Mei 67.500.000,00 4.234.000,00

Juni 74.000.000,00 4.863.000,00

Juli 73.000.000,00 4.768.000,00

Agustus 78.000.000,00 4.903.000,00

September 67.500.000,00 4.231.000,00

Oktober 15.000.000,00 4.893.000,00

November 12.500.000,00 4.912.000,00

Desember 17.500.000,00 4.825.000,00

Reviu atas pengeluaran atas biaya listrik dan air atas gedung yang disewakan tersebut

justru meningkat tagihannya di bulan-bulan yang pendapatannya justru menurun.

Konfirmasi terhadap petugas yang bertanggungjwab mengelola gedung tersebut

menjelaskan bahwa gedung tersebut di bulan-bulan yang dimaksud banyak

digunakan kegiatan internal, namun untuk kegiatan internal tidakk ada bukti atau

administrasi yang menjelaskan hal tersebut. pemeriksaan atas dokumen belanja justru

menunjukkan bahwa banyak terdapat kegiatan konsinyasi dan rapat di luar kantor

yang dilakukan kementrian berdikari di bulan yang dimaksud.

11

Tugas:

Berdasarkan data dan informasi di atas, pemeriksa diminta untuk:

1. Menganalisis data dan informasi di atas dilengkapi asumsi dan penjelasannya.

2. Membuat prosedur pemeriksaan lanjutan yang masih dibutuhkan berdasarkan

analisis data dan informasi di atas.

3. Membuat jurnal koreksi atas dasar informasi di atas.

4. Membuat temuan pemeriksaan berdasarkan informasi di atas apabila ada.

12

Halaman ini sengaja dikosongkan

13

KASUS BELANJA MODAL

Kasus I

Kementerian Cokodot adalah instansi pemerintah yang mempunyai kegiatan utama

dalam penyusunan dan penetapan kebijakan pemerintah di bidang perumahan dan

pemukiman. Dalam pelaksanaan kegiatannya, Kementerian Cokodot sangat terkait

dengan kondisi sosial ekonomi masyarakat yang menjadi subyek kebijakan tersebut.

Tuntutan masyarakat terhadap campur tangan pemerintah dalam meningkatkan

kualitas dan kuantitas perumahan/permukiman bagi masyarakat terutama yang

berpenghasilan rendah, mendorong Kementerian Cokodot melakukan berbagai

tindakan yang diharapkan dapat menjadi stimulus bagi berkembangnya sektor

perumahan/permukiman.

Organisasi Kemeterian Cokodot memiliki 5 (lima) unit Eselon I, 6 satuan kerja dan 1

BLU sebagai berikut:

1. Sekretariat Kementerian

2. Pusat Pengembangan Perumahan

3. Pembiayaan Perumahan

4. Pengelolaan Kawasan

5. Pemberdayaan Perumahan Swadaya

6. Pengembangan Perumahan Formal

7. Badan Layanan Umum Fasilitas Likuiditas Pembiayaan Perumahan

Dalam operasionalnya kementerian Cokodot memiliki risiko-risiko terkait Tupoksi,

Organisasi, Stakeholders, Faktor Ekonomi dan Sosial, dan Peraturan Terkait yang

Dapat secara Signifikan Mempengaruhi Pertanggungjawaban Pengelolaan Keuangan

Entitas.

Risiko yang dapat mempengaruhi pertanggungjawaban pengelolaan keuangan

Kementerian Cokodot antara lain:

a. Belum terbentuk sinergi antara Kementerian Cokodot dan Pemda dalam

pengelolaan Rusunawa yang berakibat pada pengakuan hasil pengelolaan aset

tersebut dalam lapora keuangan Kementerian Cokodot.

b. Adanya birokrasi pemberian ijin dalam hibah atas aset yang hendak dialihkan

kepada pihak lain sebagai pengelola aset Rusunawa tersebut.

14

c. Dalam proses pengadaan Barang dan Jasa pada Kementerian Cokodot telah

membentuk Unit Pelayanan Terpadu. Namun atas kebijakan pimpinan jumlah

paket yang dilelang pada ULP terpadu tersebut belum seluruhnya karena masih

dibolehkan beberapa satker untuk tetap melelang paket pada ULP masing-

masing dan untuk beberapa paket yang nilai besar dan kompleks ULP

Kementerian Cokodot meminta ULP Kementerian PU untuk melelang paket

tersebut.

Pada Bulan Januari 2012 Tim Pemeriksa Badan Pemerika Keuangan Republik

Indonesia (BPK RI) melakukan pemeriksaan atas Laporan Keuangan Kementerian

Cokodot (LKKL) TA 2011. Pmeriksaan ini dilakukan dengan Surat Tugas No

22/ST/V-XVI/01/2012. Struktur tim terdiri dari Penanggung jawab, Wakil

Penanggungjawab, Pengendali Teknis, 1 orang Ketua Tim yang memiliki

sertifikasi peran pemeriksa sebagai Ketua Tim Senior (KTS) dan 4 orang anggota

Tim yang masing-masing memiliki sertifikasi peran yaitu 3 orang sebagai

Anggota Tim Senior (ATS) dan 1 orang Auditor BPK yang bekerja pada Unit

kerja Pusdiklat BPK RI yang diperbantukan untuk melakukan pemeriksaan dan

saat ini jabatan fungsional pemeriksanya sedang dibebaskan karena bertugas di

unit kerja non pemeriksa. Surat Tugas atas pemeriksaan tersebut telah

ditandatangani oleh Plt. Tugas Anggota III BPK RI.

Sesuai Standar Pemeriksaan Keuangan Negara (SPKN), dalam pemeriksaan atas

Laporan Keuangan Kementerian Cokodot tersebut diatas, BPK telah melakukan

pengujian atas sistem pengendalian intern Kementerian Cokodot untuk

menentukan prosedur pemeriksaan dengan tujuan untuk menyatakan pendapat

atas laporan keuangan. Berdasarkan pengujian atas SPI Kementerian Cokodot,

BPK RI memukan kondisi yang dapat dilaporkan berkaitan dengan sistem

pengendalian intern dan operasinya.

Sehubungan dengan pengujian tersebut khususnya pada realisasi belanja modal

diketahui bahwa Pada Tahun Anggaran 2011 Realisasi Belanja Modal

Kementerian Cokodot sebesar Rp1.360.447.460.591,00 atau 70,83 % dari anggaran

sebesar Rp1.920.752.629.000,00.

15

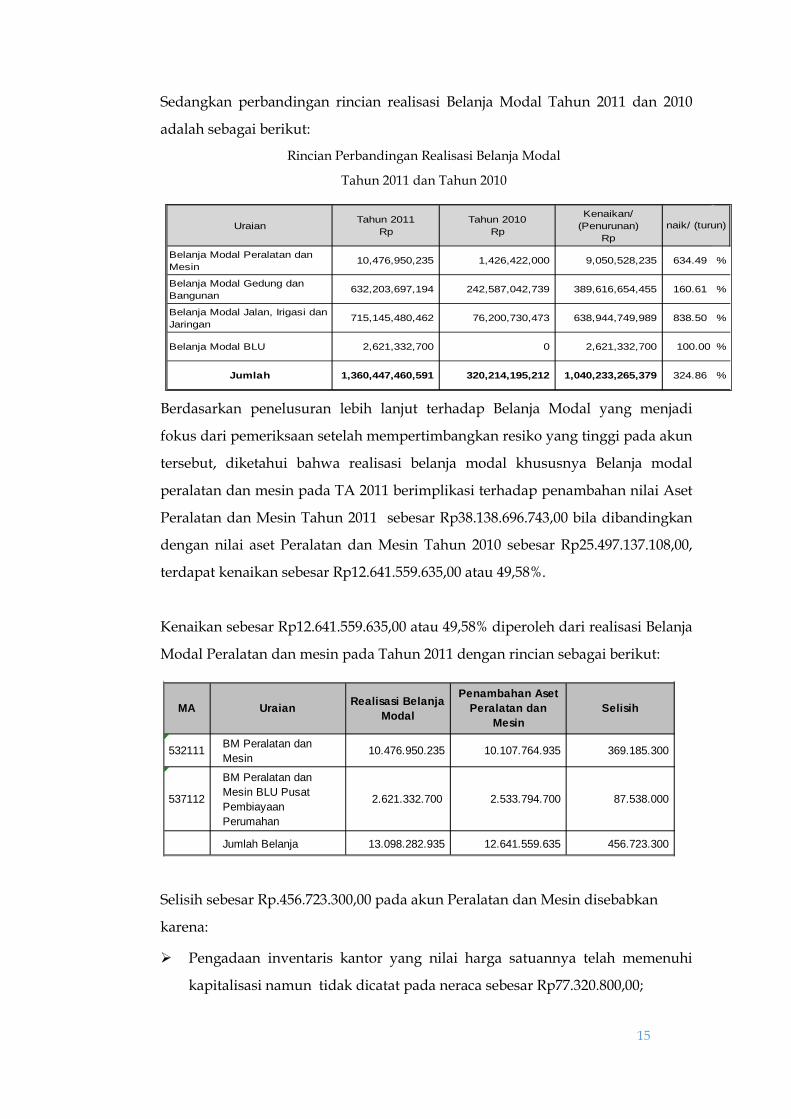

Sedangkan perbandingan rincian realisasi Belanja Modal Tahun 2011 dan 2010

adalah sebagai berikut:

Rincian Perbandingan Realisasi Belanja Modal

Tahun 2011 dan Tahun 2010

Berdasarkan penelusuran lebih lanjut terhadap Belanja Modal yang menjadi

fokus dari pemeriksaan setelah mempertimbangkan resiko yang tinggi pada akun

tersebut, diketahui bahwa realisasi belanja modal khususnya Belanja modal

peralatan dan mesin pada TA 2011 berimplikasi terhadap penambahan nilai Aset

Peralatan dan Mesin Tahun 2011 sebesar Rp38.138.696.743,00 bila dibandingkan

dengan nilai aset Peralatan dan Mesin Tahun 2010 sebesar Rp25.497.137.108,00,

terdapat kenaikan sebesar Rp12.641.559.635,00 atau 49,58%.

Kenaikan sebesar Rp12.641.559.635,00 atau 49,58% diperoleh dari realisasi Belanja

Modal Peralatan dan mesin pada Tahun 2011 dengan rincian sebagai berikut:

Selisih sebesar Rp.456.723.300,00 pada akun Peralatan dan Mesin disebabkan

karena:

Pengadaan inventaris kantor yang nilai harga satuannya telah memenuhi

kapitalisasi namun tidak dicatat pada neraca sebesar Rp77.320.800,00;

UraianTahun 2011

RpTahun 2010

Rp

Kenaikan/ (Penurunan)

Rp

Belanja Modal Peralatan dan Mesin

10,476,950,235 1,426,422,000 9,050,528,235 634.49 %

Belanja Modal Gedung dan Bangunan

632,203,697,194 242,587,042,739 389,616,654,455 160.61 %

Belanja Modal Jalan, Irigasi dan Jaringan

715,145,480,462 76,200,730,473 638,944,749,989 838.50 %

Belanja Modal BLU 2,621,332,700 0 2,621,332,700 100.00 %

Jumlah 1,360,447,460,591 320,214,195,212 1,040,233,265,379 324.86 %

naik/ (turun)

MA Uraian Realisasi Belanja Modal

Penambahan Aset Peralatan dan

MesinSelisih

532111 BM Peralatan dan Mesin

10.476.950.235 10.107.764.935 369.185.300

537112

BM Peralatan dan Mesin BLU Pusat Pembiayaan Perumahan

2.621.332.700 2.533.794.700 87.538.000

Jumlah Belanja 13.098.282.935 12.641.559.635 456.723.300

16

Terjadi kesalahan perekaman pada aplikasi bendahara Satuan Kerja BLU

Pusat Pembiayaan Perumahan yang seharusnya berada pada belanja barang

dan belanja gaji dan tunjangan, tetapi terekam kedalam belanja modal

sebesar Rp87.270.000,00;

Pengadaan software komputer dicatat sebagai aset tak berwujud sebesar

Rp317.350.000,00;

Adanya pengadaan peralatan kantor pada Satuan Kerja Dekonsentrasi

Propinsi Kalimantan Selatan yang berasal dari belanja barang, yang

seharusnya dicatatat sebagai persediaan tetapi dicatat sebagai peralatan dan

mesin sebesar Rp25.217.500,00.

Kementerian Perumahan Cokodot pada Tahun Anggaran 2011 melaksanakan

kegiatan Dana Dekonsentrasi dengan nilai anggaran sebesar Rp50.000.000.000,00

dan realisasi anggaran sebesar Rp42.904.672.458,00 yang diberikan ke 33 provinsi,

497 kabupaten/kota di seluruh wilayah Indonesia. Provinsi Kalimantan Selatan

mendapatkan anggaran sebesar Rp1.471.703.000,00 dan realisasi anggaran sebesar

Rp957.862.637,00 dengan rincian sebagai berikut:

Rincian Realisasi Anggaran Dana Dekonsentrasi SKPD Provinsi Kalimantan

Selatan.

Sumber: Laporan Keuangan SKPD Provinsi Kalimantan Selatan

Uraian Anggaran Realisasi % Realisasi Anggaran

Honor Terkait Operasional Satuan 37.935.000,00 37.330.000,00 98,41%

Belanja Bahan 45.000.000,00 44.999.800,00 100,00%Belanja Barang Non Operasional Lainnya

813.238.000,00 549.457.050,00 67,56%

Belanja Langganan daya 3.000.000,00 1.887.137,00 62,90%Belanja Sewa 27.715.000,00 25.955.000,00 93,65%Belanja Jasa Profesi 156.375.000,00 97.250.000,00 62,19%Belanja Biaya Pemeliharaan Peralatan dan Mesin

28.155.000,00 25.217.500,00 89,57%

Belanja Perjalanan Lainnya

360.285.000,00 175.766.150,00 48,79%

Jumlah 1.471.703.000,00 957.862.637,00 65,09%

17

Dari total realisasi belanja sebesar Rp957.862.637,00 terdapat belanja pemeliharaan

peralatan dan mesin sebesar Rp25.217.500,00. Namun berdasarkan pemeriksaan

dokumen pendukung SP2D No.144569V tanggal 24 Oktober 2011 dan SPM

No.00027/150015/ KEMENTERIAN COKODOT/2011 tanggal 19 Oktober 2011

diketahui bahwa belanja pemeliharaan peralatan mesin tersebut digunakan oleh

SKPD untuk pengadaan peralatan mebeulair yang seharusnya menggunakan belanja

modal dengan rincian sebagai berikut:

Sumber: SPK No. 050/049/SPK/KEMENTERIAN COKODOT/2011 tanggal 16 September 2011

Tugas :

1. Berdasarkan informasi diatas anda diminta :

a. Identifikasi informasi diatas, jika anda memandang bahwa perlu dilakukan

koreksi terhadap akun belanja modal dan akun peralatan dan mesin, buatlah

jurnal koreksi sesuai yang diatur dalam Standar Akuntansi Pemerintah (SAP).

Jika anda memandang bahwa tidak mungkin dilakukan koreksi, apa alasan

anda dan apa dasarnya

b. Jika koreksi tidak bisa dilakukan dan anda memutuskan untuk dibuatkan

temuan pemeriksaan. Buatlah temuan pemeriksaan terkait realisasi belanja

modal dan aset peralatan dan mesin tersebut. Dan apakah temuan tersebut

dapat mempengaruhi kewajaran penyajian Laporan Keuangan?

No. Jenis Barang Satuan Kuantitas Harga Satuan (Rp)

Jumlah Harga (Rp)

1. Brankast Unit 1 12.750.000,00 12.750.000,00

2. Meja kerja 1 biro Unit 2 1.035.000,00 2.070.000,00

3. Meja kerja ½ biro Unit 6 580.000,00 3.480.000,00

4. Kursi staf Unit 6 585.000,00 3.510.000,00

5. Kursi Pejabat Unit 1 1.115.000,00 1.115.000,00

Jumlah 22.925.000,00

PPN 10% 2.292.500,00

Jumlah Harga 25.217.500,00

18

2. Berdasarkan informasi diatas anda diminta mengidentifikasi apakah proses

pemeriksaan tersebut telah dilakukan sesuai dengan Standar Pemeriksaan

Keuangan Negara (SPKN) ?

3. Berdasarkan informasi diatas identifikasi apakah organisasi pengadaan barang

dan jasa yang ada pada kementerian cokodot telah sesuai Perpres No 70/2012.

19

Kasus II

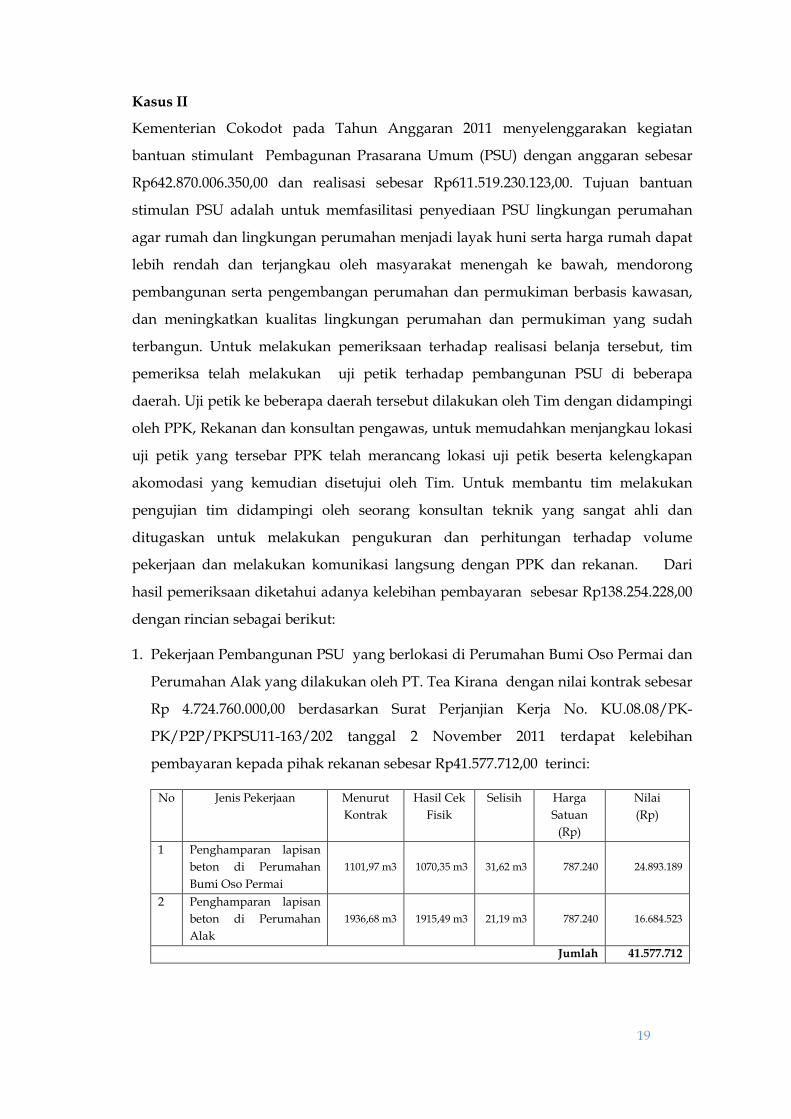

Kementerian Cokodot pada Tahun Anggaran 2011 menyelenggarakan kegiatan

bantuan stimulant Pembagunan Prasarana Umum (PSU) dengan anggaran sebesar

Rp642.870.006.350,00 dan realisasi sebesar Rp611.519.230.123,00. Tujuan bantuan

stimulan PSU adalah untuk memfasilitasi penyediaan PSU lingkungan perumahan

agar rumah dan lingkungan perumahan menjadi layak huni serta harga rumah dapat

lebih rendah dan terjangkau oleh masyarakat menengah ke bawah, mendorong

pembangunan serta pengembangan perumahan dan permukiman berbasis kawasan,

dan meningkatkan kualitas lingkungan perumahan dan permukiman yang sudah

terbangun. Untuk melakukan pemeriksaan terhadap realisasi belanja tersebut, tim

pemeriksa telah melakukan uji petik terhadap pembangunan PSU di beberapa

daerah. Uji petik ke beberapa daerah tersebut dilakukan oleh Tim dengan didampingi

oleh PPK, Rekanan dan konsultan pengawas, untuk memudahkan menjangkau lokasi

uji petik yang tersebar PPK telah merancang lokasi uji petik beserta kelengkapan

akomodasi yang kemudian disetujui oleh Tim. Untuk membantu tim melakukan

pengujian tim didampingi oleh seorang konsultan teknik yang sangat ahli dan

ditugaskan untuk melakukan pengukuran dan perhitungan terhadap volume

pekerjaan dan melakukan komunikasi langsung dengan PPK dan rekanan. Dari

hasil pemeriksaan diketahui adanya kelebihan pembayaran sebesar Rp138.254.228,00

dengan rincian sebagai berikut:

1. Pekerjaan Pembangunan PSU yang berlokasi di Perumahan Bumi Oso Permai dan

Perumahan Alak yang dilakukan oleh PT. Tea Kirana dengan nilai kontrak sebesar

Rp 4.724.760.000,00 berdasarkan Surat Perjanjian Kerja No. KU.08.08/PK-

PK/P2P/PKPSU11-163/202 tanggal 2 November 2011 terdapat kelebihan

pembayaran kepada pihak rekanan sebesar Rp41.577.712,00 terinci:

No Jenis Pekerjaan Menurut Kontrak

Hasil Cek Fisik

Selisih Harga Satuan

(Rp)

Nilai (Rp)

1 Penghamparan lapisan beton di Perumahan Bumi Oso Permai

1101,97 m3 1070,35 m3 31,62 m3 787.240 24.893.189

2 Penghamparan lapisan beton di Perumahan Alak

1936,68 m3 1915,49 m3 21,19 m3 787.240 16.684.523

Jumlah 41.577.712

20

2. Pekerjaan Pembangunan PSU yang berlokasi di perumahan Griya Nagari, Bumi

Banjararum Asri, Citra Raya Pakisaji dan Griya Kebon Agung Indah dilakukan

oleh PT. Widia Karya Dharma dengan nilai kontrak sebesar Rp 3.242.270.000,00

berdasarkan Surat Perjanjian Kerja No. KU.08.08/PK-PK/P2P/PPPSU11-141/171

tanggal 28 Oktober 2011 terdapat kelebihan pembayaran kepada pihak rekanan

untuk perumahan Citra Raya Pakisaji sebesar Rp5.749.492,00. Dikarenakan kondisi

pada saat pemeriksaan terjadi hujan lebat perhitungan atas kelebihan pembayaran

ini dilakukan berdasarkan data as built drawing yang telah disepakati dengan

rekanan, PPK dan konsultan pengawas. Kesepkatan tersebut telah dituangkan

dalam Berita Acara dan masing-masing pihak telah menandatanganinya, hitungan

terinci sbb:

No Jenis Pekerjaan Menurut

Kontrak

Hasil

Cek Fisik

Selisih Harga

Satuan

(Rp)

Nilai

(Rp)

1 Pemasangan batu

belah untuk saluran

68,51 58,248 10,262 560.270,1 5.749.392

Jumlah 5.749.392

3. Pekerjaan Pembangunan PSU yang berlokasi di Perumahan Jetis Permai dan Indra

Prasta Village dilakukan oleh PT. Saburnaya dengan nilai kontrak sebesar Rp

2.777.590.000,00 berdasarkan Surat Perjanjian Kerja No. KU.08.08/PK-

PK/P2P/PKPSU11-132/179 tanggal 28 Oktober 2011. Dalam pemeriksaan rekanan

tidak hadir, yang ada hanya PPK dan Konsultan Pengawas, dari hasil pemeriksaan

diketahui terdapat kelebihan pembayaran kepada pihak rekanan untuk pekerjaan

di Perumahan Jetis Permai sebesar Rp6.998.900,00 terinci:

No Jenis Pekerjaan Menurut

Kontrak

Hasil Cek

Fisik

Selisih Harga

Satuan

(Rp)

Nilai

(Rp)

1 Pasangan batu kali 352 m2 332,45 m2 19,55 m2 358.000 6.998.900

Jumlah 6.998.900

4. Pekerjaan Pembangunan PSU yang berlokasi di Kota Pematang Siantar III

dilakukan oleh PT. Bandar Guru Lestari dengan nilai kontrak sebesar Rp

3.533.535.000,00berdasarkan Surat Perjanjian Kerja No. KU.08.08/PK-

21

PK/P2P/PKPSU11-15/238 tanggal 7 November 2011, terdapat kelebihan

pembayaran kepada pihak rekanan sebesar Rp10.191.435,00 terinci:

No Jenis Pekerjaan Menurut

Kontrak

Hasil Cek

Fisik

Selisih Harga

Satuan

(Rp)

Nilai

(Rp)

1 Penghamparan lapisan

beton

980,78 m3 967,57 m3 13,21 m3 771.493,95 10.191.435

Jumlah 10.191.435

5. Pekerjaan PSU yang berlokasi di Perumahan Garden View, Kabupaten Subang II

dilakukan oleh CV.Nata Jaya dengan nilai kontrak sebesar Rp1.567.777.000,00

berdasarkan Surat Perjanjian Kerja No. KU.08.08/PK-PK/P2P/PKPSU11-93/263

tanggal 7 November 2011, terdapat kelebihan pembayaran kepada pihak rekanan

sebesar Rp25.129.704,00 terinci:

No Jenis

Pekerjaan

Menurut

Kontrak

Hasil Cek

Fisik

Selisih Harga

Satuan

(Rp)

Nilai

(Rp)

1 Pasangan

batu kali

579,47 m3 526,19 m3 53,28 m3 471.653,6 25.129.704

Jumlah 25.129.704

6. Pekerjaan PSU yang berlokasi di Perumahan Subang Asri, Kabupaten Subang I

dilakukan oleh CV.Antappada dengan nilai kontrak sebesar Rp1.683.196.000,00

berdasarkan Surat Perjanjian Kerja No. KU.08.08/PK-PK/P2P/PKPSU11-92/262

tanggal 7 November 2011, terdapat kelebihan pembayaran kepada pihak rekanan

sebesar Rp47.485.402,00 terinci:

No Jenis Pekerjaan Menurut

Kontrak

Hasil Cek

Fisik

Selisih Harga

Satuan

(Rp)

Nilai

(Rp)

1 Penghamparan lapisan

beton 910.88 m3 859,56 m3 51,32 m3 925.320 47.485.402

Jumlah 47.485.402

22

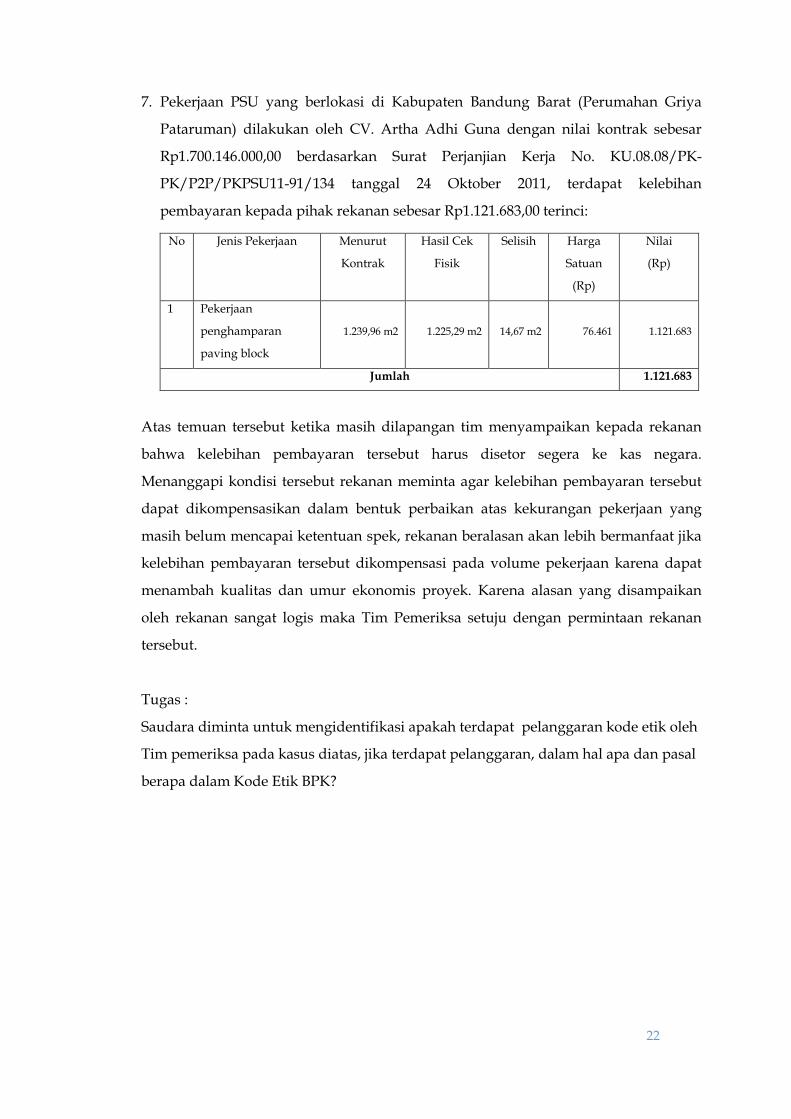

7. Pekerjaan PSU yang berlokasi di Kabupaten Bandung Barat (Perumahan Griya

Pataruman) dilakukan oleh CV. Artha Adhi Guna dengan nilai kontrak sebesar

Rp1.700.146.000,00 berdasarkan Surat Perjanjian Kerja No. KU.08.08/PK-

PK/P2P/PKPSU11-91/134 tanggal 24 Oktober 2011, terdapat kelebihan

pembayaran kepada pihak rekanan sebesar Rp1.121.683,00 terinci:

No Jenis Pekerjaan Menurut

Kontrak

Hasil Cek

Fisik

Selisih Harga

Satuan

(Rp)

Nilai

(Rp)

1 Pekerjaan

penghamparan

paving block

1.239,96 m2 1.225,29 m2 14,67 m2 76.461 1.121.683

Jumlah 1.121.683

Atas temuan tersebut ketika masih dilapangan tim menyampaikan kepada rekanan

bahwa kelebihan pembayaran tersebut harus disetor segera ke kas negara.

Menanggapi kondisi tersebut rekanan meminta agar kelebihan pembayaran tersebut

dapat dikompensasikan dalam bentuk perbaikan atas kekurangan pekerjaan yang

masih belum mencapai ketentuan spek, rekanan beralasan akan lebih bermanfaat jika

kelebihan pembayaran tersebut dikompensasi pada volume pekerjaan karena dapat

menambah kualitas dan umur ekonomis proyek. Karena alasan yang disampaikan

oleh rekanan sangat logis maka Tim Pemeriksa setuju dengan permintaan rekanan

tersebut.

Tugas :

Saudara diminta untuk mengidentifikasi apakah terdapat pelanggaran kode etik oleh

Tim pemeriksa pada kasus diatas, jika terdapat pelanggaran, dalam hal apa dan pasal

berapa dalam Kode Etik BPK?

23

Kasus III

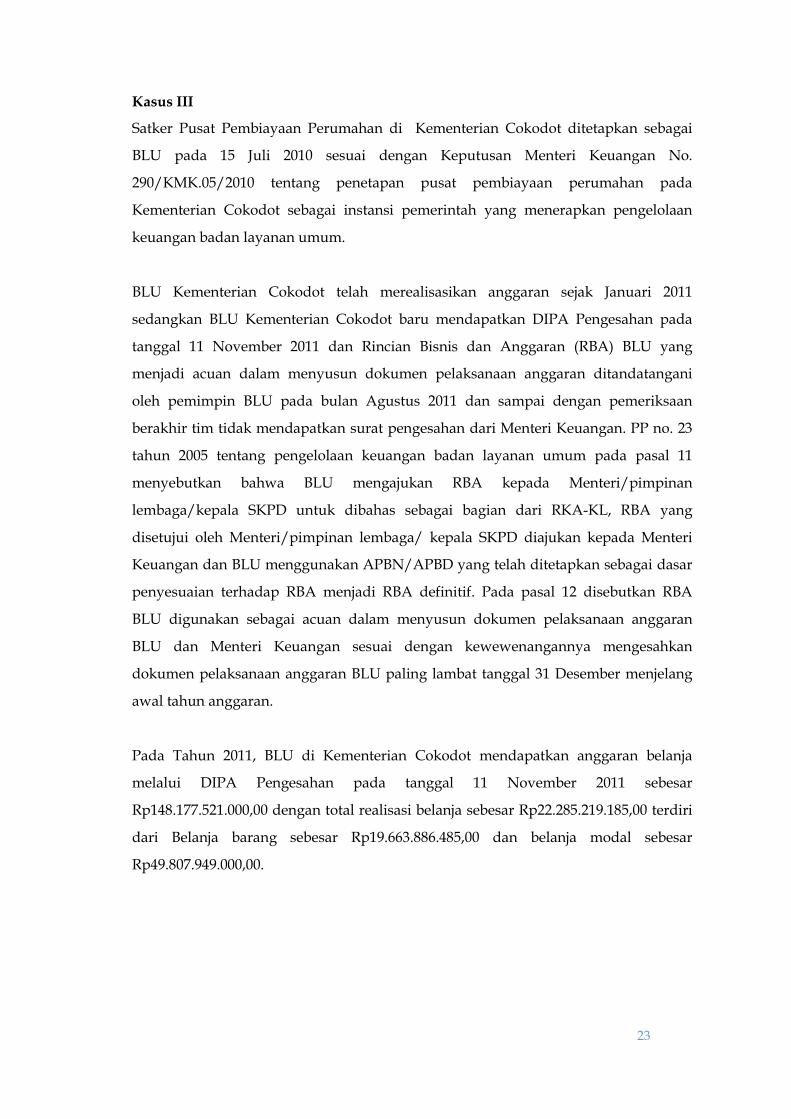

Satker Pusat Pembiayaan Perumahan di Kementerian Cokodot ditetapkan sebagai

BLU pada 15 Juli 2010 sesuai dengan Keputusan Menteri Keuangan No.

290/KMK.05/2010 tentang penetapan pusat pembiayaan perumahan pada

Kementerian Cokodot sebagai instansi pemerintah yang menerapkan pengelolaan

keuangan badan layanan umum.

BLU Kementerian Cokodot telah merealisasikan anggaran sejak Januari 2011

sedangkan BLU Kementerian Cokodot baru mendapatkan DIPA Pengesahan pada

tanggal 11 November 2011 dan Rincian Bisnis dan Anggaran (RBA) BLU yang

menjadi acuan dalam menyusun dokumen pelaksanaan anggaran ditandatangani

oleh pemimpin BLU pada bulan Agustus 2011 dan sampai dengan pemeriksaan

berakhir tim tidak mendapatkan surat pengesahan dari Menteri Keuangan. PP no. 23

tahun 2005 tentang pengelolaan keuangan badan layanan umum pada pasal 11

menyebutkan bahwa BLU mengajukan RBA kepada Menteri/pimpinan

lembaga/kepala SKPD untuk dibahas sebagai bagian dari RKA-KL, RBA yang

disetujui oleh Menteri/pimpinan lembaga/ kepala SKPD diajukan kepada Menteri

Keuangan dan BLU menggunakan APBN/APBD yang telah ditetapkan sebagai dasar

penyesuaian terhadap RBA menjadi RBA definitif. Pada pasal 12 disebutkan RBA

BLU digunakan sebagai acuan dalam menyusun dokumen pelaksanaan anggaran

BLU dan Menteri Keuangan sesuai dengan kewewenangannya mengesahkan

dokumen pelaksanaan anggaran BLU paling lambat tanggal 31 Desember menjelang

awal tahun anggaran.

Pada Tahun 2011, BLU di Kementerian Cokodot mendapatkan anggaran belanja

melalui DIPA Pengesahan pada tanggal 11 November 2011 sebesar

Rp148.177.521.000,00 dengan total realisasi belanja sebesar Rp22.285.219.185,00 terdiri

dari Belanja barang sebesar Rp19.663.886.485,00 dan belanja modal sebesar

Rp49.807.949.000,00.

24

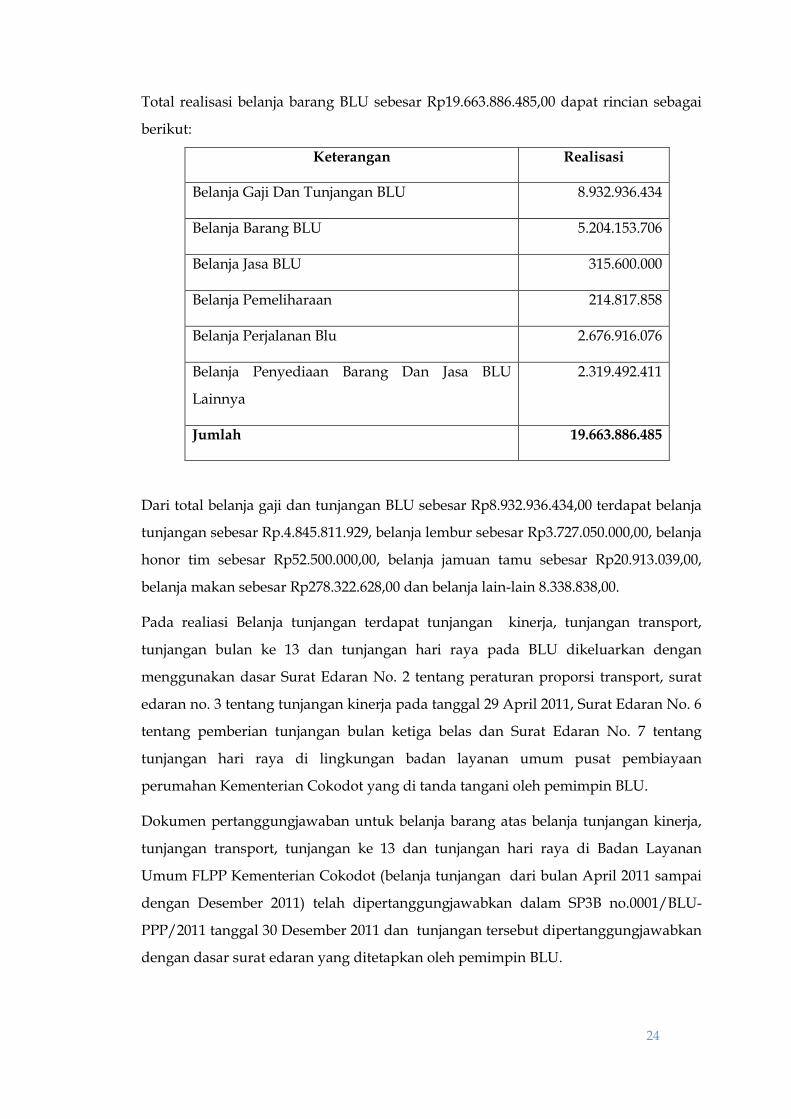

Total realisasi belanja barang BLU sebesar Rp19.663.886.485,00 dapat rincian sebagai

berikut:

Keterangan Realisasi

Belanja Gaji Dan Tunjangan BLU 8.932.936.434

Belanja Barang BLU 5.204.153.706

Belanja Jasa BLU 315.600.000

Belanja Pemeliharaan 214.817.858

Belanja Perjalanan Blu 2.676.916.076

Belanja Penyediaan Barang Dan Jasa BLU

Lainnya

2.319.492.411

Jumlah 19.663.886.485

Dari total belanja gaji dan tunjangan BLU sebesar Rp8.932.936.434,00 terdapat belanja

tunjangan sebesar Rp.4.845.811.929, belanja lembur sebesar Rp3.727.050.000,00, belanja

honor tim sebesar Rp52.500.000,00, belanja jamuan tamu sebesar Rp20.913.039,00,

belanja makan sebesar Rp278.322.628,00 dan belanja lain-lain 8.338.838,00.

Pada realiasi Belanja tunjangan terdapat tunjangan kinerja, tunjangan transport,

tunjangan bulan ke 13 dan tunjangan hari raya pada BLU dikeluarkan dengan

menggunakan dasar Surat Edaran No. 2 tentang peraturan proporsi transport, surat

edaran no. 3 tentang tunjangan kinerja pada tanggal 29 April 2011, Surat Edaran No. 6

tentang pemberian tunjangan bulan ketiga belas dan Surat Edaran No. 7 tentang

tunjangan hari raya di lingkungan badan layanan umum pusat pembiayaan

perumahan Kementerian Cokodot yang di tanda tangani oleh pemimpin BLU.

Dokumen pertanggungjawaban untuk belanja barang atas belanja tunjangan kinerja,

tunjangan transport, tunjangan ke 13 dan tunjangan hari raya di Badan Layanan

Umum FLPP Kementerian Cokodot (belanja tunjangan dari bulan April 2011 sampai

dengan Desember 2011) telah dipertanggungjawabkan dalam SP3B no.0001/BLU-

PPP/2011 tanggal 30 Desember 2011 dan tunjangan tersebut dipertanggungjawabkan

dengan dasar surat edaran yang ditetapkan oleh pemimpin BLU.

25

Berdasarkan pemeriksaan terhadap dokumen-dokumen surat edaran mengenai

tunjangan diketahui permasalahan-permasalahan sebagai berikut:

1. Surat Edaran No. 3 tentang tunjangan kinerja BLU Kementerian Cokodot diketahui

bahwa salah satu dasar hukum pemberian tunjangan kinerja adalah Peraturan

Menteri Keuangan No.73/PMK/05/2007 tentang perubahan atas Peraturan

Menteri Keuangan No. 10/PMK.02/2006 Tahun 2006 tentang pedoman penetapan

remunerasi bagi pejabat pengelola, dewan pengawas dan pegawai badan layanan

umum. Selain itu pejabat dan pegawai BLU mendapatkan tunjangan transport

tunjangan transport, tunjangan bulan ke 13 dan tunjangan hari raya dasar

pemberian tunjangan tersebut adalah Surat Edaran No. 2 tentang peraturan

proporsi transport, surat edaran no. 3 tentang tunjangan kinerja pada tanggal 29

April 2011, Surat Edaran No. 6 tentang pemberian tunjangan bulan ketiga belas

dan Surat Edaran No. 7 tentang tunjangan hari raya di lingkungan badan layanan

umum pusat pembiayaan perumahan Kementerian Cokodot yang di tanda tangani

oleh pemimpin BLU.

Tunjangan kinerja, tunjangan transport, tunjangan ke 13 dan tunjangan hari raya

tersebut dapat diartikan dengan pemberian remunerasi bagi pejabat pengelola,

dewan pengawas dan pegawai BLU karena isi Permenkeu 73/PMK/05/2007

mengatur masalah pedoman penetapan remunerasi bagi BLU khususnya pada

pasal 2 ayat 2 yang menyebutkan bahwa remunerasi merupakan imbalan kerja

yang dapat berupa gaji, honorarium, tunjangan tetap, insentif, bonus atas

prestasi, pesangon, dan/atau pensiun. Sedangkan pada pasal 9 ayat 1 dan 2

menyatakan bahwa besaran remunerasi pejabat pengelola, dewan pengawas,

sekretaris dewan pengawas dan pegawai BLU pada masing-masing BLU diusulkan

oleh Menteri/pemimpin lembaga kepada Menteri Keuangan cq. Direktur Jenderal

Anggaran dan Perimbangan keuangan dan kemudian Menteri Keuangan

menetapkan Peraturan Menteri Keuangan mengenai besaran remunerasi tersebut.

Dengan demikian dasar pengeluaran Surat Edaran No 3 tentang tunjangan kinerja

BLU Kementerian Cokodot, Surat Edaran No. 2 tentang peraturan proporsi

transport, Surat Edaran No. 6 tentang pemberian tunjangan bulan ketiga belas dan

Surat Edaran No. 7 tentang tunjangan hari raya di lingkungan badan layanan

umum pusat pembiayaan perumahan Kementerian Cokodot menjadi tidak sah

karena pemberian Tunjangan kinerja, tunjangan transport, tunjangan ke 13 dan

tunjangan hari raya bagi pejabat pengelola, dewan pengawas dan pegawai BLU

26

tidak mendapatkan ijin dari Menteri Negara Perumahan Cokodot dan belum

mendapatkan pengesahan dari Menteri Keuangan cq. Dirjen Anggaran dan

Perimbangan Keuangan (pemberian tunjangan kinerja dan transport pada BLU

FLPP Kementerian Cokodot yang hanya berdasarkan Surat Edaran dari Pemimpin

BLU tidak dapat diberikan kepada pejabat pengelola, dewan pengawas, sekretaris

dewan pengawas dan pegawai BLU).

2. Surat edaran No. 6 tahun 2011 tentang pemberian tunjangan bulan ketiga belas

mengacu pada Peraturan Pemerintah no. 33 tahun 2011 tentang pemberian

gaji/pensiun/tunjangan bulan ketiga belas dalam tahun anggaran 2011 kepada

pegawai negeri, pejabat negara dan penerima pensiun/tunjangan. Pada pasal 2 PP

No.33 tahun 2011 disebutkan bahwa pegawai negeri yang dimaksud adalah

pegawai negeri yang ditempatkan atau ditugaskan di luar negeri, pegawai negeri

yang dipekerjakan di luar instansi pemerintah yang gajinya dibayar oleh instansi

induknya, pegawai negeri yang diberhentikan sementara, pegawai negeri

penerima uang tunggu dan calon pegawai negeri. Pada BLU Kementerian Cokodot

diketahui bahwa tidak semua pegawai BLU adalah pegawai negeri maka yang

berhak mendapatkan tunjangan bulan ketiga belas adalah pegawai negeri dan

calon pegawai negeri yang bekerja di BLU. Selain itu PNS Kementerian Cokodot

yang berada di BLU Kementerian Cokodot telah mendapatkan gaji dan tunjangan

ke 13 dari Kementerian Cokodot.

3. Surat edaran No. 7 tahun 2011 tentang tunjangan hari raya di lingkungan BLU

pusat pembiayaan perumahan mengacu pada peraturan menteri tenaga kerja

Republik Indonesia No. PER-04/MEN/1994 tentang tunjangan hari raya

keagamaan bagi pekerja di perusahaan dimana pada pasal 1 disebutkan definisi

perusahaan adalah setiap bentuk usaha yang mempekerjakan pekerja dengan

tujuan mencari keuntungan atau tidak baik milik swasta maupun milik

Pemerintah. Sedangkan pada Peraturan Pemerintah No. 23 tahun 2005 tentang

pengelolaan keuangan badan layanan umum pada pasal 1 menyatakan bahwa

definisi badan layanan umum adalah instansi di lingkungan pemerintah yang

dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan

barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan

dalam melakukan kegiatannya didasarkan pada prinsip efesiensi dan

produktifitas. Jika dilihat dari definisi perusahan dan BLU pada peraturan diatas

27

maka BLU bukan termasuk perusahaan yang dapat memberikan tunjangan hari

raya kepada pegawainya.

4. Tim pemeriksa sampai dengan pemeriksaan berakhir tidak mendapatkan dokumen

mengenai persetujuan Dewas atas surat-surat edaran mengenai tunjangan-

tunjangan tersebut.

Tugas :

Berdasarkan permasalahan-permasalahan diatas, menurut anda bagaimana

seharusnya pola pengelolaan keuangan pada BLU Kementerian Cokodot tersebut baik

dari sisi penganggaran belanjanya maupun pola pelaporan keuangannya kepada

satker induk kementerian cokodot dalam konteks sistem pengelolaan keuangan

pemerintah pusat yang sesuai dengan regulasi?

28

Halaman ini sengaja dikosongkan

29

KASUS PEMBIAYAAN

Gambaran Umum Kasus

PP No. 71 Tahun 2010 Lampiran II tentang Standar Akuntansi Laporan

Keuangan (Kas Menuju Akrual Basis) pada Paragraf 58 Kerangka Konseptual poin (f)

dan Paragraf 8 PSAP 02 menyatakan definisi Pembiayaan sebagai berikut:

Pembiayaan (financing) adalah setiap penerimaan yang perlu dibayar kembali

dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran

bersangkutan maupun tahun-tahun anggaran berikutnya, yang dalam

penganggaran pemerintah terutama dimaksudkan untuk menutup defisit atau

memanfaatkan surplus anggaran.

Paragraf 50 PSAP 02 PP No. 71 Lampiran II menjelaskan lebih detail dengan

menyatakan bahwa Pembiayaan (financing) adalah seluruh transaksi keuangan

pemerintah, baik penerimaan maupun pengeluaran, yang perlu dibayar atau akan

diterima kembali, yang dalam penganggaran pemerintah terutama dimaksudkan

untuk menutup defisit dan atau memanfaatkan surplus anggaran. Penerimaan

pembiayaan antara lain dapat berasal dari pinjaman, dan hasil divestasi. Sementara,

pengeluaran pembiayaan antara lain digunakan untuk pembayaran kembali pokok

pinjaman, pemberian pinjaman kepada entitas lain, dan penyertaan modal oleh

pemerintah.

Dari definisi tersebut, pembiayaan dapat diklasifikasikan menjadi dua

kelompok akun, yaitu:

• Penerimaan pembiayaan adalah semua penerimaan Rekening Kas Umum

Negara/Daerah antara lain berasal dari penerimaan pinjaman, penjualan

obligasi pemerintah, hasil privatisasi perusahaan negara/daerah, penerimaan

kembali pinjaman yang diberikan kepada fihak ketiga, penjualan investasi

permanen lainnya, dan pencairan dana cadangan.

• Pengeluaran pembiayaan adalah semua pengeluaran Rekening Kas Umum

Negara/Daerah antara lain pemberian pinjaman kepada pihak ketiga,

penyertaan modal pemerintah, pembayaran kembali pokok pinjaman dalam

periode tahun anggaran tertentu, dan pembentukan dana cadangan.

30

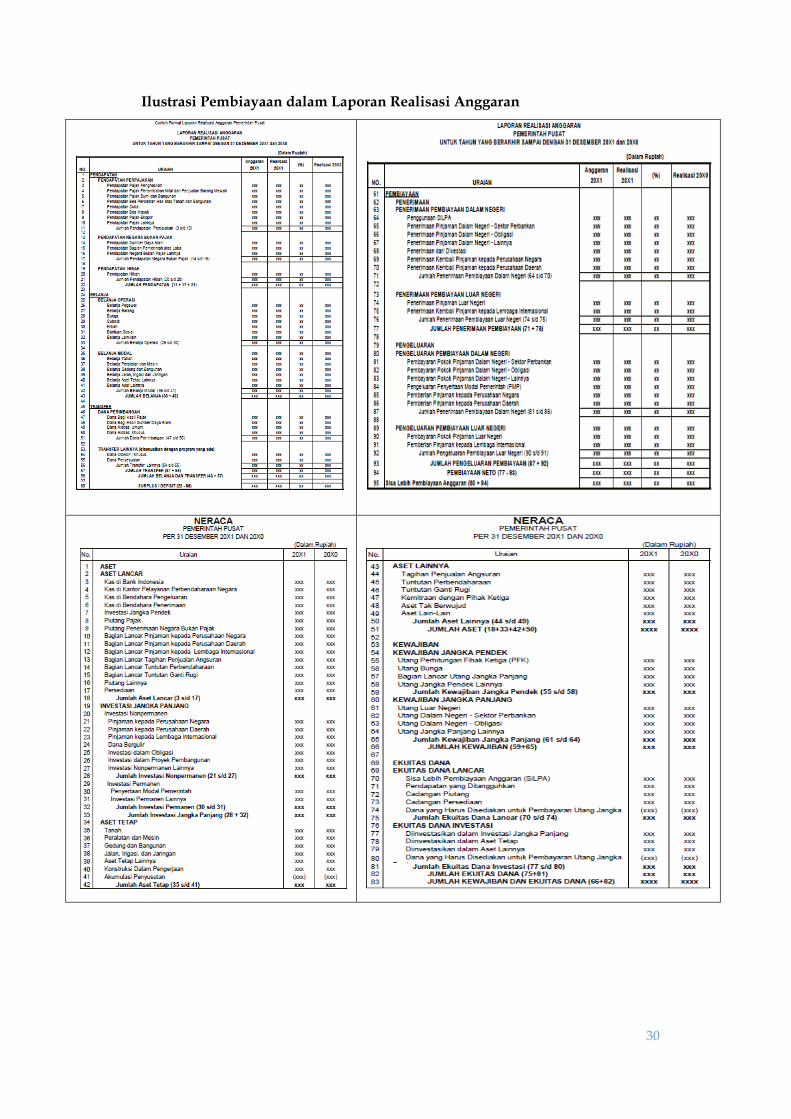

Ilustrasi Pembiayaan dalam Laporan Realisasi Anggaran

31

Akuntansi Pembiayaan

1. Penerimaan pembiayaan diakui pada saat diterima pada Rekening Kas Umum

Negara/Daerah. Akuntansi penerimaan pembiayaan dilaksanakan berdasarkan

azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat

jumlah netonya (setelah dikompensasikan dengan pengeluaran). Pencairan Dana

Cadangan mengurangi Dana Cadangan yang bersangkutan.

2. Pengeluaran pembiayaan diakui pada saat dikeluarkan dari Rekening Kas Umum

Negara/Daerah. Pembentukan Dana Cadangan menambah Dana Cadangan yang

bersangkutan. Hasil-hasil yang diperoleh dari pengelolaan Dana Cadangan di

pemerintah daerah merupakan penambah Dana Cadangan. Hasil tersebut dicatat

sebagai pendapatan dalam pos pendapatan asli daerah lainnya.

3. Pembiayaan neto adalah selisih antara penerimaan pembiayaan setelah dikurangi

pengeluaran pembiayaan dalam periode tahun anggaran tertentu. Selisih

lebih/kurang antara penerimaan dan pengeluaran6 pembiayaan selama satu

periode pelaporan dicatat dalam pos Pembiayaan Neto.

4. Sisa lebih/kurang pembiayaan anggaran adalah selisih lebih/kurang antara

realisasi penerimaan dan pengeluaran selama satu periode pelaporan. Selisih

lebih/kurang antara realisasi penerimaan dan pengeluaran selama satu periode

pelaporan dicatat dalam pos SiLPA/SiKPA.

5. Hal lain yang harus diperhatikan terkait dengan akuntansi pembiayaan antara lain

tertuang dalam pragraf 20 PSAP 02 PP No. 71 Lampiran II, yaitu mengenai

transaksi pendapatan, belanja, dan pembiayaan berbentuk barang dan jasa.

Paragraf tersebut menyatakan bahwa transaksi pendapatan, belanja, dan

pembiayaan dalam bentuk barang dan jasa harus dilaporkan dalam Laporan

Realisasi Anggaran dengan cara menaksir nilai barang dan jasa tersebut pada

tanggal transaksi. Di samping itu, transaksi semacam ini juga harus diungkapkan

sedemikian rupa pada Catatan atas Laporan Keuangan sehingga dapat

memberikan semua informasi yang relevan mengenai bentuk dari pendapatan,

belanja, dan pembiayaan yang diterima. Contoh transaksi berwujud barang dan

jasa adalah hibah dalam wujud barang, barang rampasan, dan jasa konsultansi.

32

Kasus I Anggaran Pembiayaan

Pada Tahun Anggaran 2014 Pemerintah menganggarkan pembiayaan sebagai berikut:

• Penggunaan SAL Rp23.400.000.000.000,00

• Pembayaran Pokok Pinjaman dari IMF Rp34.500.000.000.000,00

• Penyertaan Modal (Investasi) pada BUMN Rp456.000.000.000,00

• Penjualan Obligasi (ORI/SUN) Rp56.780.000.000.000,00

• Penerimaan Pinjaman dari Negara Lain Rp67.800.000.000.000,00

• Pembentukan Dana Cadangan untuk pembangunan sarana olah raga Asian

Games 2018 Rp2.300.000.000.000,00

• Penjualan saham atas Penyertaan Modal Pemerintah pada Bank yang

direkapitalisasi Rp8.700.000.000.000,00.

Tugas:

1. Susun bagian anggaran Pembiayaan penerimaan dan pengeluaran yang

dianggarkan oleh pemerintah TA. 2014.

2. Jika Anggaran pendapatan dan belanja TA. 2014 masing-masing sebesar

Rp1.234.000.000.000.000,00 dan Rp 1.345.000.000.000.000,00, tentukan nilai

SILPA/SIKPA Anggaran Pemerintah Tahun 2014.

33

Kasus II Realisasi Anggaran Pembiayaan

Realisasi atas pembiayaan TA. 2014 Pemerintah adalah sebagai berikut:

• Penggunaan SAL Rp23.400.000.000.000,00

• Pembayaran Pokok Pinjaman dari IMF Rp34.000.000.000.000,00

• Penyertaan Modal (Investasi) pada BUMN Rp450.000.000.000,00

• Penjualan Obligasi (ORI/SUN) Rp56.780.000.000.000,00

• Penerimaan Pinjaman dari Negara Lain Rp65.000.000.000.000,00

• Pembentukan Dana Cadangan untuk pembangunan sarana olah raga Asian

Games 2018 Rp2.300.000.000.000,00

• Penjualan saham atas Penyertaan Modal Pemerintah pada Bank yang

direkapitalisasi Rp7.800.000.000.000,00.

Tugas:

1. Buat jurnal transaksi setiap realisasi pembiayaan TA. 2014

2. Susun LRA bagian Pembiayaan penerimaan dan pengeluaran pemerintah TA.

2014.

3. Jika Realisasi pendapatan dan belanja TA. 2014 masing-masing sebesar

Rp1.123.000.000.000.000,00 dan Rp1.235.000.000.000.000,00, tentukan nilai

SILPA/SIKPA LRA Pemerintah Tahun 2014.

34

Kasus III Realisasi Anggaran Pembiayaan

Pemeriksaan atas laporan realisasi anggaran TA. 2014 ditemukan hal-hal sebagai

berikut:

• Sisa Pinjaman IMF yang jatuh tempo dan belum dibayar sebesar

Rp500.000.000.000,00 menurut perjanjian kredit dikenakan bunga 2% dan

denda 0,12% yang harus dikapitalisasi dalam pokok pinjaman. Pemerintah

belum mencatat kewajiban bunga dan denda tersebut.

• Tahun 2104 BUMN yang 100% sahamnya dimiliki pemerintah (Investasi

dengan metode ekuitas) dalam LK audited BUMN tersebut mencatatkan laba

sebesar Rp16.270.380.000.000,00. Sebagian dari BUMN tersebut membagikan

dividen tunai pada bulan Desember kepada pemerintah sebesar

Rp1.600.000.000.000,00. Pemerintah belum memperhitungkan laba BUMN dan

dividen yang dibagikan kepada pemerintah dalam Investasi BUMN.

• Dari realisasi belanja pemerintah sebesar Rp 1.123.000.000.000,00 diketahui

bahwa terdapat beberapa kegiatan dan kewajiban pemerintah yang belum

dibayar sampai dengan akhir tahun, yaitu:

o Tagihan Listrik PLN akhir tahun Rp21.000.000.000,00

o Pekerjaan pembangunan gedung dan bangunan yang telah selesai

100% dan ditagihkan pembayarannya dengan nilai

Rp3.200.000.000.000,00.

o Pekerjaan pembangunan jalan dan jembatan yang telah selesai 100%

dan ditagihkan pembayarannya senilai Rp7.300.000.000.000,00.

Atas aset-aset yang diperoleh dari belanja modal telah dicatat dalam neraca

per 31 Desember 2014.

• Sebagian Dana Cadangan yang dibentuk sebelum tahun 2014 untuk

peningkatan Jalan Pantura dicairkan sebesar Rp350.000.000.000,00 langsung

dicatat sebagai Belanja Modal tanpa melalui mekanisme pencairan dana

cadangan.

• Pembangunan saluran distribusi air bersih pada BUMN Air Jaya senilai

Rp6.000.000.000,00 dicatatkan sebagai Belanja Modal seharusnya menjadi

penyertaan modal BUMN.

35

Tugas:

1. Buat usulan jurnal koreksi yang dibutuhkan atas permasalahan yang

ditemukan auditor.

2. Susun LRA audited bagian Pembiayaan penerimaan dan pengeluaran

pemerintah TA. 2014.

3. Hitung SILPA/SIKPA akibat koreksi audit tersebut.