pembahasan iv.1 analisis strategi perusahaanthesis.binus.ac.id/ecolls/doc/bab4/2011-2-00579-ak...

TRANSCRIPT

44

BAB IV

PEMBAHASAN

IV.1 Analisis Strategi Perusahaan

Dalam melakukan analisis laporan keuangan, analisis strategi perusahaan menjadi

analisis awal yang digunakan untuk menilai kondisi ekonomis dari suatu perusahaan

secara realitas. Dengan analisis strategi perusahaan, analis dapat melihat sejauh mana

tingkat internal dan eksternal perusahaan mampu memberikan kontribusi pada

keberlangsungan bisnis perusahaan.

Untuk melihat tingkat kualitatif dari ekonomi PT XL Axiata Tbk yang didasarkan

pada realitas bisnis, penulis melakukan analisis SWOT dan analisis Porter.

IV.1.1 Analisis SWOT

Adapun analisis SWOT ini berdasarkan dari lingkungan internal dan eksternal

perusahaan dengan tujuan melihat kekuatan, kelemahan, peluang, dan ancaman apa

yang dimiliki oleh perusahaan dalam menjalankan bisnisnya.

1. Analisis Lingkungan Internal

a. Kekuatan

Kekuatan perusahaan merupakan salah satu faktor internal yang membantu

perusahaan untuk dapat bersaing dengan kompetitor lainnya.

45

Kekuatan PT XL Axiata Tbk:

1. Memiliki lebih dari 30.000 Base Transceiver Station (BTS) diseluruh

Indonesia, tersebar melalui Sumatra termasuk Aceh, jawa, Bali, Lombok,

Sumbawa, Kalimantan, Sulawesi dan Papua dengan cakupan populasi 90%.

2. Jaringan antara kombinasi fiber optic dan transmisi microwave untuk

memenuhi kebutuhan pelanggan akan komunikasi.

3. XL mengadopsi kerangka ISO 31000 yang dijalankan melalui Manajemen

Resiko Perusahaan untuk menghadapi potensi berbagai resiko.

4. Menetapkan tiga tujuan utama yang dicapai yaitu cakupan wilayah yang lebih

luas, kapasitas data yang lebih besar, dan kualitas layanan yang lebih baik.

5. XL berhasil meraih 4 dari 7 penghargaan untuk kategori operator, yakni Best

GSM Operator, Best Customer Growth, Best Value Added Service, serta Best

BlackBerry Package dalam penghargaan Indonesia Cellular Award (ICA) yang

diselenggarakan oleh Tabloid Sinyal pada bulan juni 2012.

6. Meraih Brand Choice Award 2012 untuk kategori “Operator BlackBerry pilihan

wanita” yang diselenggarakan oleh Majalah Kartini bekerjasama dengan

Lembaga Riset Pemasaran Woman Insight Center (WIC).

7. Pada 21 September 2006 PT XL Axiata meluncurkan layanan telekomunikasi

selular berbasis 3G pertama yang tercepat dan terluas di Indonesia.

8. XL menghadirkan layanan XL 3G Rood, yakni merupakan kemuktahiran dari

layanan 3G yang sudah ada, sehingga layanan 3G lebih maksimal dan optimal.

46

b. Kelemahan

Kelemahan perusahaan yang terdapat pada PT XL Axiata Tbk:

1. PT XL Axiata Tbk. (tahun 1989) tidak setua dua kompetitor pendahulunya

yakni PT Telkom Tbk (Persero) yang berdiri tahun 1856 dan PT Indosat Tbk

yang berdiri tahun 1967 dalam hal kehadirannya tetapi XL memiliki kelebihan

dibanding kedua kompetitornya tersebut yakni kecepatan akses internet dengan

didukung area penyebaran menara pemancar sebesar 90% di seluruh Indonesia.

2. Gangguan sinyal pada saat cuaca buruk hampir merupakan menjadi masalah

bagi semua operator seluler. Hal ini karena teknologi merupakan buatan

manusia yang tentu tidak luput dari kelemahan seperti sinyal yang bermasalah

saat cuaca buruk. Namun dengan kelemahan ini, perusahaan berupaya untuk

dapat memperbaiki kinerja teknologi mereka secara berkelanjutan.

2. Analisis Lingkungan Eksternal

a. Peluang

Peluang perusahaan:

1. Menurut Asosiasi Telekomunikasi Seluler Indonesia (ATSI) yang penulis akses

melalui www.teknojurnal.com menunjukkan bahwa jumlah pelanggan seluler di

Indonesia per tahun 2011 telah mencapai lebih dari 240 juta pelanggan, naik 60

juta pelanggan dibanding tahun 2010. Hal ini berarti ada kenaikan sebesar 33%

dari tahun 2010. Tingginya jumlah pelanggan seluler di Indonesia jelas menjadi

peluang yang baik bagi perusahaan, sebab dengan melihat survei dari ATSI

47

tersebut bisa diperkirakaan bahwa pengguna jasa telekomunikasi seluler

semakin meningkat.

Peluang tersebut dimanfaatkan perusahaan dengan baik, terbukti dengan

meningkatnya pendapatan usaha di tahun 2011 yakni sebesar Rp 18.921.070

juta atau naik sebesar Rp 1.284.175 juta dari tahun sebelumnya.

2. Pengiriman uang secara cepat menjadi salah satu kebutuhan sehari-hari

masyarakat sekarang ini. PT XL Axiata Tbk (XL) meluncurkan XL Tunai –

Pengiriman Uang Domestik, sebuah fitur baru aplikasi layanan virtual XL

Tunai yang memudahkan pelanggan untuk dapat mengirimkan uang dengan

mudah melalui ponsel.

b. Ancaman

Ancaman yang dihadapi perusahaan:

1. Perusahaan telekomunikasi merupakan perusahaan yang memerlukan modal

besar baik berupa modal awal, aset lancar seperti kas dan setara kas, aset tetap

seperti perlengkapan, maupun tenaga kerja. Oleh karena itu peluang akan

ancaman dari kompetitor baru terbilang kecil, selain itu jangka waktu

berdirinya perusahaan-perusahaan telekomunikasi di Indonesia terbilang

panjang yakni di atas sepuluh tahun.

2. Promosi yang dilakukan oleh para kompetitor perusahaan merupakan ancaman

yang perlu diperhatikan. Ketertarikan konsumen terhadap produk dari

kompetitor lain memungkinkan beralihnya konsumen perusahaan ke produk

lain. Hal ini perlu diantisipasi perusahaan untuk menjaga kesetiaan konsumen

pada produk perusahaan. Sebagai contoh saat ini Indosat tengah melakukan

48

promosi untuk paket blackberry Rp 90.000 untuk tiga bulan. Promosi tersebut

dapat menjadi ancaman bagi perusahaan, itu sebabnya perusahaan harus

memanfaatkan ancaman dari promosi ini sebagai peluang dengan mengeluarkan

promosi yang tidak kalah menarik dengan kompetitor lainnya.

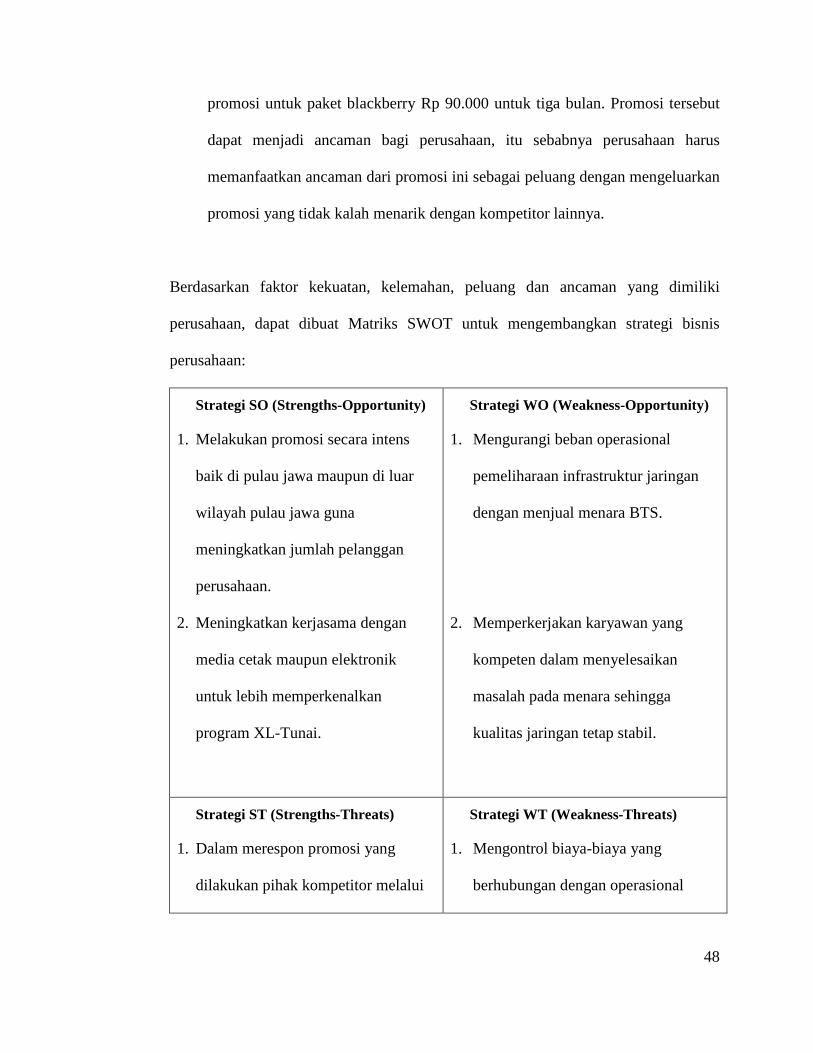

Berdasarkan faktor kekuatan, kelemahan, peluang dan ancaman yang dimiliki

perusahaan, dapat dibuat Matriks SWOT untuk mengembangkan strategi bisnis

perusahaan:

Strategi SO (Strengths-Opportunity)

1. Melakukan promosi secara intens

baik di pulau jawa maupun di luar

wilayah pulau jawa guna

meningkatkan jumlah pelanggan

perusahaan.

2. Meningkatkan kerjasama dengan

media cetak maupun elektronik

untuk lebih memperkenalkan

program XL-Tunai.

Strategi WO (Weakness-Opportunity)

1. Mengurangi beban operasional

pemeliharaan infrastruktur jaringan

dengan menjual menara BTS.

2. Memperkerjakan karyawan yang

kompeten dalam menyelesaikan

masalah pada menara sehingga

kualitas jaringan tetap stabil.

Strategi ST (Strengths-Threats)

1. Dalam merespon promosi yang

dilakukan pihak kompetitor melalui

Strategi WT (Weakness-Threats)

1. Mengontrol biaya-biaya yang

berhubungan dengan operasional

49

media elektronik, ada baiknya

perusahaan mengalihkan bentuk

promosi yang tadinya saling

menjatuhkan dengan “perang tarif”,

diganti dengan lebih menonjolkan

sisi sosial dari perusahaan.

2. Mempertahankan pelanggan lama

dengan memberikan feed back atas

loyalitas mereka misalnya dengan

memberikan gratis RBT selama 1

minggu.

sehingga laba yang dihasilkan dapat

maksimal.

2. Mengontrol harga jual terhadap

distributor sehingga harga yang

sampai ke tangan konsumen dapat

bersaing dengan kompetitor.

IV.1.2 Analisis Porter

Selain analisis SWOT, penulis juga menganalisa strategi perusahaan dengan

analisis Porter. Analisa ini bertujuan mengembangkan strategi berdasarkan lima hal

yakni:

1. Kemungkinan masuknya pesaing baru

PT Telkom Tbk berdiri tahun 1884

PT Indosat Tbk berdiri tahun 1967

PT XL Axiata Tbk berdiri tahun 1989

PT Bakrie Telecom Tbk berdiri tahun 1993

dan PT Smartfren Telecom Tbk berdiri tahun 2002

50

Dilihat dari tahun berdirinya lima perusahaan telekomunikasi tersebut,

masuknya pesaing baru cukup memungkinkan namun tampaknya tidak dalam

jangka waktu satu hingga lima tahun ke depan, namun PT XL Axiata Tbk harus

tetap mengantisipasi akan masuknya pesaing baru dengan memberikan pelayanan

yang lebih mukhtakir dibidang jasa telekomunikasi karena pesaing masuk tidak

hanya sebagai kompetitor baru namun bisa juga dengan cara penggabungan

perusahaan.

2. Persaingan antar perusahaan sejenis

Persaingan antar perusahaan sejenis sangat terasa dibidang telekomunikasi.

Dapat dilihat bagaimana perusahaan telekomunikasi saling melakukan promosi

melalui media televisi berupa iklan, bahkan tak jarang iklan-iklan perusahaan

tersebut saling menyindir atau persuasif untuk pindah operator. PT XL Axiata Tbk

juga gencar melakukan promosi melalui iklan, hal ini bertujuan melalui iklan para

konsumen akan tertarik untuk menggunakan produk perusahaan. Persaingan iklan

dan “perang tarif” antar perusahaan menunjukkan gambaran kerasnya persaingan

jasa telekomunikasi dalam menarik minat konsumen.

Persaingan lebih terlihat dengan penawaran produk-produk paket telepon, sms,

internet, atau blackberry. Seperti Simpati ( produk Telkomsel ) yang menawarkan

Talkmania yaitu layanan gratis telepon selama 6.000 detik dengan tarif Rp 2.500

per sekali registrasi untuk satu hari. Perusahaan menghadapi ancaman ini dengan

mengeluarkan layanan “Bayar 1 menit Gratis 1 jam” dengan dengan membayar Rp

1.000 untuk menelepon selama 40 detik pertama.

51

3. Ancaman dari produk substitusi

Ancaman produk substitusi tampaknya relatif kecil karena di jaman sekarang

ini telekomunikasi tidak dapat dilepaskan dari kehidupan manusia. Adapun produk

substitusi seperti surat lebih sedikit yang menggunakan dibanding telekomunikasi

berupa sms, email dan telepon.

Surat di jaman sekarang mayoritas digunakan perusahaan untuk mengirim berkas-

berkas dokumen, lain hal dengan telekomunikasi yang digunakan pada setiap

lapisan baik itu individu, perusahaan maupun instansi-instansi pemerintah.

4. Kekuatan tawar-menawar pemasok

PT XL Axiata Tbk telah bekerja sama dengan pihak-pihak yang kompeten

dibidangnya untuk memberikan pelayanan jasa telekomunikasi bagi konsumenya.

Perusahaan melakukan kontrak dengan beberapa perusahaan diantaranya Ericsson

AB untuk pengadaan peralatan jaringan dan berbagai jenis jasa jaringan yang

terkait dan PT Huawei Tech Investment untuk penyediaan dan instalasi jaringan

3G serta pembelian dan pemasangan berbagai macam produk dan jasa. Itu

sebabnya PT XL Axiata Tbk dapat mempertahankan keberlangsungan bisnisnya

hingga saat ini.

5. Kekuatan tawar-menawar pembeli

Hadirnya blackberry di Indonesia membuat persaingan antar perusahaan

telekomunikasi semakin gencar terkhusus untuk layanan paket blackberry.

Konsumen menginginkan paket layanan blackberry yang dapat dijangkau. PT XL

Axiata Tbk memberikan tarif Rp 90.000,00 untuk layanan Blackberry Full Service

per bulan, untuk layanan sejenis Telkmosel (PT Telkom Tbk) memasang tarif Rp

52

99.000,00, PT Indosat Tbk memberi tarif Rp 90.000, PT Smartfren Telecom Tbk

memasang tarif Rp 90.000,00 sementara PT Bakrie Telecom Tbk tidak

mengeluarkan layanan sejenis. Dilihat dari tarif yang diberikan tidak terlalu jauh

perbedaannya, hal ini membuat perusahaan telekomunikasi tersebut bersaing

melalui promosi, seperti Telkomsel (PT Telkom Tbk) pernah melakukan promosi

Rp 99.000 untuk tiga bulan, PT Indosat memberikan promosi Rp 90.000 untuk tiga

bulan dan PT XL Axiata memberikan promosi Rp 49.000 untuk tiga bulan, hal ini

dilakukan mengingat kecenderungan konsumen Indonesia yang lebih menyukai

tarif murah.

IV.2 Analisis Akuntansi

1. Aset Lancar

Terjadi peningkatan untuk piutang usaha, hal ini dapat mengkhawatirkan akan

adanya piutang tak tertagih namun dengan penyisihan piutang ragu-ragu sebesar Rp

28.661.000.000 di tahun 2011, penyisihan ini lebih rendah karena sebelumnya di

tahun 2010 penyisihan piutang ragu-ragu dibebankan sebesar Rp 39.156.000.000, hal

ini menunjukkan tingkat optimisme yang cukup tinggi dari perusahaan bahwa

penyisihan piutang ragu-ragu telah memadai untuk menutup kerugian atas tidak

tertagihnya piutang usaha.

Walau ada kenaikan aset lancar di tahun 2011 dibanding tahun 2010 namun

kenaikan ini tidak memberi dampak yang baik bagi rasio likuiditas perusahaan sebab

kenaikan aset lancar ini tidak disertai dengan penurunan liabilitas lancar.

53

2. Aset Tetap

Perusahaan memiliki tanah yang tersebar di Indonesia berdasarkan Hak Guna

Bangunan (HGB) yang mempunyai masa manfaat antara 20-30 tahun yang akan

berakhir antara tahun 2012 sampai dengan 2040. Pada tanggal 31 Desember 2011

terdapat 83 lokasi tanah (tidak diaudit) dengan nilai buku sebesar Rp 39.261.000.000

yang sertifikat HGB-nya masih dalam proses pengurusan, manajemen berkeyakinan

bahwa hak atas tanah dapat diperbaharui.

Pada tanggal 31 Desember 2011, aset tetap perusahaan diasuransikan terhadap

resiko kerugian dengan nilai pertanggungan sejumlah USD 3.184.000.000 kepada

pihak ketiga, yaitu PT MAA General Assurance, yang menurut pendapat manajemen

cukup untuk menutup kemungkinan kerugian yang seandainya terjadi. Manajemen

berkeyakinan bahwa tidak terdapat penurunan nilai aset tetap pada tanggal-tanggal

pelaporan.

Perusahaan memutuskan untuk mengganti beberapa peralatan jaringan di beberapa

daerah. Pembelian aset tetap tersebut menggunakan pinjaman jangka panjang.

3. Liabilitas Lancar

Pada tahun 2011 perusahaan melakukan kebijakan untuk membeli aset tetap

sebesar Rp 1.898.380.000.000 dengan menambah pinjaman jangka panjang pada

pihak ketiga. Adapun kenaikan hutang usaha dan hutang usaha lain-lain pada

liabilitas lancar merupakan bagian yang jatuh tempo dalam satu tahun yang berasal

dari pinjaman jangka panjang.

Pada bulan Agusutus 2011 perusahaan memutuskan untuk mengelola kegiatan

operasi lapangan layanan jaringannya melalui pemasok pihak ketiga. Sehubungan

54

dengan itu, perusahaan bermaksud memberhentikan dan memindahkan karyawan

terkait kegiatan operasional lapangan layanan jaringan kepada pemasok yang akan

ditunjuk efektif kuartal pertama 2012. Pada tanggal 31 Desember 2011 perusahaan

mengakui pesangon pemutusan kontrak kerja yang merupakan estimasi pembayaran

pesangon.

Kebijakan-kebijakan tersebut memberi dampak pada penurunan rasio likuiditas

sebesar 10% sehingga posisi rasio likuiditas PT XL Axiata di tahun 2011 menjadi

illikuid.

Besarnya porsi likuiditas lancar dibanding aset lancar memberi gambaran bahwa

manajemen belum optimal dalam mengelola liabilitas lancar mereka sehingga

liabilitas lancar menjadi lebih besar dibanding aset lancar.

4. Liabilitas Tetap

Terjadi penurunan untuk liabilitas tetap di tahun 2011 dibanding 2010. Pinjaman

jangka panjang perusahaan mengalami penurunan menunjukan bahwa manajemen

perusahaan memenuhi persyaratan pinjaman jangka panjang pada setiap tanggal

pelaporan. Terjadi kenaikan liabilitas diestimasi pada tahun 2010 dan 2011, hal ini

disebabkan oleh kebijakan perusahaan menaikkan imbalan pasca kerja di tahun 2010

dan mengestimasikan pesangon pemutusan kontrak kerja di tahun 2011.

5. Beban Operasional

Mulai tahun 2010 perusahaan menggabungkan beban infrastruktur, beban

penjualan dan pemsaran, serta beban perlengkapan dan overhead menjadi beban

operasional lainnya. Hal itu menyebabkan beban operasional lainnya menjadi tinggi.

Salah satu kontribusi penyebab naiknya beban operasional ialah pemeliharan dan

55

perbaikan infrastruktur jaringan. Untuk menekan biaya pemeliharan dan perbaikan

infrastruktur jaringan tersebut, perusahaan berniat melepas 8.000 menara milik

perusahaan senilai Rp 14-15 triliun yang nantinya akan disewa kembali oleh

perusahaan. Kebijakan ini diambil dengan tujuan untuk menekan biaya operasional

pemeliharaan menara BTS (Base Transceiver Station). Selain itu perusahaan ingin

fokus dan mempercayakan perbaikan dan pemeliharan menara kepada pihak yang

tepat dan ahli sehingga perusahaan dapat fokus terhadap bisnis inti.

IV.3 Analisis Keuangan

IV.3.1 Analisis Rasio Horizontal

Analisis rasio horizontal merupakan analisis yang membandingkan akun-akun

pada periode bersangkutan dengan periode sebelumnya. Hal ini bertujuan untuk

menilai kemampuan manajemen dalam mengelolan keuangan perusahan dari satu

periode ke periode berikutnya.

Analisis rasio horizontal pada neraca:

1. Aset Lancar

Walaupun sempat mengalami penurunan di tahun 2010 sebesar Rp 366.161

juta dari Rp 747.965 juta namun kas dan setara kas perusahaan dapat kembali

naik di tahun 2011 menjadi Rp 998.113 juta.

Piutang usaha mengalami kenaikan dari tahun 2010 ke 2011 sebesar 25,30%

setelah pada periode sebelumnya yakni 2009 ke 2010 mengalami kenaikan

sebesar 56,44%.

56

Tahun 2010 terjadi kenaikan yang sangat tinggi pada akun persediaan sebesar

206,97% sementara dari tahun 2010 ke 2011 hanya naik 9,09%.

Secara keseluruhan aset lancar mengalami peningkatan yang baik dari tahun 2009

ke 2011 dimana di tahun 2011 perusahaan mampu menaikkan aset lancar mereka

sebesar 52,03% dari tahun 2010 sementara untuk tahun 2009 ke 2010 kenaikan

aset lancar sebesar 11%.

2. Aset Tidak Lancar

Walau sempat mengalami penurunan dari tahun 2009 ke 2010 namun aset

tidak lancar perusahaan dapat kembali naik sebesar 11,03%.

Penurunan paling drastis terjadi pada akun piutang derivatif, dari tahun 2009 ke

2010 piutang derivatif mengalami penurunan sebesar 70,71% dan naik sebesar

258,18% dari tahun 2010 ke 2011.

Untuk aset tetap, sama halnya dengan akun aset tidak lancar lainnya, terjadi

penurunan di tahun 2010 yaitu dari Rp 23.616.394 juta menjadi Rp 23.197.199

juta dan kembali naik di tahun 2011 sebesar Rp 25.614.830 juta.

3. Liabilitas Jangka Pendek

Pada tahun 2010 hutang usaha dan hutang lain-lainnya sempat menunjukkan

penurunan, namun kenaikan hutang di tahun 2011 cukup besar lebih dari separuh

hutang di tahun sebelumnya yaitu Rp 2.815.069 juta atau naik 69,58%.

Hutang pajak perusahaan menunjukkan penurunan di tahun 2011 dari Rp

396.603 juta menjadi Rp 129.195 juta sementara sebelumnya hutang pajak

mengalami kenaikan di tahun 2010 dari tahun 2009 sebesar 229,67%.

57

Selain itu terjadi pula penurunan beban yang masih harus dibayar sebesar 5,98%

dari tahun 2010 ke 2011 dimana sebelumnya dari tahun 2009 ke 2010 terjadi

kenaikan sebesar 71,58%.

4. Liabilitas Jangka Panjang

Terjadi penurunan pinjaman jangka panjang dari tahun 2009 hingga 2011, hal

ini berarti perusahaan menyelesaikan kewajiban jangka panjangnya sesuai dengan

ketentuan.

Kenaikan terjadi pada liabilitas pajak tangguhan, dimana di tahun 2009

liabilitas pajak tangguhan sebesar Rp 1.183.677 juta naik menjadi Rp 1.283.347

juta dan di tahun 2011 terjadi naik sebesar 5,70%.

Analisis horizontal pada laba rugi:

1. Pendapatan usaha

Tingkat pertumbuhan pendapatan usaha mengalami kenaikan dari tahun

2009 ke 2010 sebesar Rp 3.752.588 juta atau setara 27,38% dan naik menjadi

Rp 18.712.778 juta.

2. Beban usaha

Behan usaha terjadi kenaikan dari tahun 2009 hingga 2011. Untuk 2009 ke

2010 terjadi kenaikan sebesar 12,74% yaitu dari Rp 11.242.207 juta menjadi Rp

12.674.828 juta sementara periode berikutnya yakni 2010-2011 perusahaan

mulai mengoptimalkan beban usahanya sehingga kenaikan beban usaha hanya

hanya mencapai 12,12%.

58

3. Laba usaha

Laba usaha mengalami kenaikan di tahun 2009-2010 namun menurun di

tahun 2010-2011. Kenaikan beban usaha untuk periode 2010-2011 memberi

kontribusi yang berarti terhadap penurunan laba usaha 2010-2011, hal ini

dikarenakan pendapatan usaha yang naik tidak melebihi kenaikan pendapatan

usaha pada periode 2009-2010.

4. Beban / penghasilan lain-lain

Periode 2009-2010 beban lain-lain milik perusahaan menunjukkan kenaikan

yang sangat drastis yaitu sebesas 808,55% dan di periode 2010-2011

perusahaan mampu menekan beban perusahaan menjadi Rp 637.624 juta atau

turun 30,38%.

IV.3.2 Analisis Vertikal

Analisis vertikal merupakan analisis untuk menilai akun yang satu dengan akun

yang lain dalam periode yang sama dalam laporan keuangan.

Analisis vertikal pada neraca:

1. Aset Lancar

Tahun 2009 aset lancar perusahaan sangat kecil dalam komposisi total aset

secara keseluruhan yakni sebesar 7,33% yang mana kontribusi kas dan setara kas

paling besar dalam akun aset lancar sebesar 2,73%.

Walaupun setiap tahun dari tahun 2009 hingga 2011 terjadi kenaikan aset lancar

namun komposisi aset lancar dalam total aset masih tergolong kecil.

59

Tampaknya perusahaan masih belum bisa mengoptimalkan akun-akun pada aset

lancar sehingga di tahun 2011 aset lancar perusahaan hanya memberikan

kontribusi sebesar 10,87% dari keseluruhan total aset.

2. Aset Tidak Lancar

Aset tidak lancar memiliki komposisi paling besar dalam total aset keseluruhan,

hal ini ditunjukkan dari besarnya porsi aset tidak lancar dari tahun 2009 hingga

2011. Tahun 2009 kontribusi aset tidak lancar sebesar 92,67% atau setara Rp

25.372.806 juta, untuk tahun 2010 terjadi penurunan aset tidak lancar sebesar Rp

25.023.264 juta dan terjadi kenaikan aset tidak lancar di tahun 2011 namun porsi

aset tidak lancar mengalami penurunan yakni menjadi 89,13%. Penurunan porsi

aset tidak lancar disebabkan meningkatnya porsi aset lancar namun kenaikan porsi

aset lancar tidak terlalu memberi dampak berarti sebab aset tidak lancar tetap

mendominasi di atas 80% dari total aset secara keseluruhan.

3. Liabilitas Jangka Pendek

Liabilitas jangka pendek mengalami keadaan fluktuatif dari tahun ke tahun

yang mengakibatkan porsi liabilitas jangka pendek dalam pasiva mengalami

fluktuatif dari tahun ke tahun, tahun 2009 porsi liabilitas adalah sebesar 21,95%

dari keseluruhan pasiva dan mengalami penurunan porsi di tahun 2010 menjadi

16,74% dan naik pada tahun 2011 menjadi 28%.

4. Liabilitas Jangka Panjang

Tahun 2009 hingga 2010 porsi liabilitas jangka panjang mencapai di atas 40%

namun porsi ini menurun menjadi 28,07%, perubahan ini terjadi karena liabilitas

jangka panjang mengalami penurunan dari tahun ke tahun. Walaupun liabilitas

60

jangka panjang mengalami penurunan dari tahun ke tahun namun porsi total

liabilitas masih lebih besar dari porsi ekuitas dalam pasiva dimana total liabilitas

mencapai lebih dari 50% dari total pasiva secara keseluruhan.

Analisis vertikal pada laba rugi:

1. Beban Usaha

Walau terjadi peningkatan untuk beban usaha dari tahun ke tahun namun porsi

beban usaha mengalami perubahan fluktuatif dibandingkan dengan porsi

pendapatan. Beban usaha di tahun 2009 memiliki porsi 82,02%, porsi ini menurun

di tahun 2010 sebesar menjadi 72,60% dan kembali porsi ini naik menjadi 75,94%

di tahun 2011.

2. Laba Usaha

Laba usaha merupakan selisih dari pendapata dengan beban usaha. Kontribusi

yang diberikan laba usaha PT XL Axiata dari tahun 2009 hingga 2011 masih di

bawah 30%, hal ini dipengaruhi faktor porsi beban usaha yang masih di atas 70%

tiap tahunnya. Perubahan fluktuatif dari beban usaha menyebabkan perubahan

fluktuatif pada laba usaha, seperti tahun 2009 laba usaha mencapai porsi 17,98%

dan naik di tahun 2010 menjadi 27,40% dan turun menjadi 24,06% di tahun 2011.

3. Beban Lain-lain

Perubahan fluktuatif juga terjadi pada beban lain-lain. Tahun 2009 kontribusi

beban lain-lain adalah sebesar 0,74% sementara 2010 beban lain-lain memiliki

porsi sebesar 5,25%, dan turun di 2011 menjadi 3,41%.

61

4. Laba Bersih

Akibat perubahan fluktuatif yang terjaid pada akun beban usaha, laba usaha dan

beban lain-lain, perubahana fluktuatif juga terjadi pada akun laba bersih.

Laba bersih mengalami kenaikan porsi di tahun 2010 menjadi 16,56% dibanding

tahun sebelumnya yaitu 12,47% dan turun menjadi 15,12% di tahun 2011.

IV.3.3 Analisis Rasio Likuiditas

Rasio likuiditas merupakan kemampuan perusahaan dalam menyelesaikan

kewajiban jangka pendek. Perusahaan yang dikatakan likuid atau memiliki

likuiditas sehat setidaknya memiliki rasio lancar sebesar 100%.

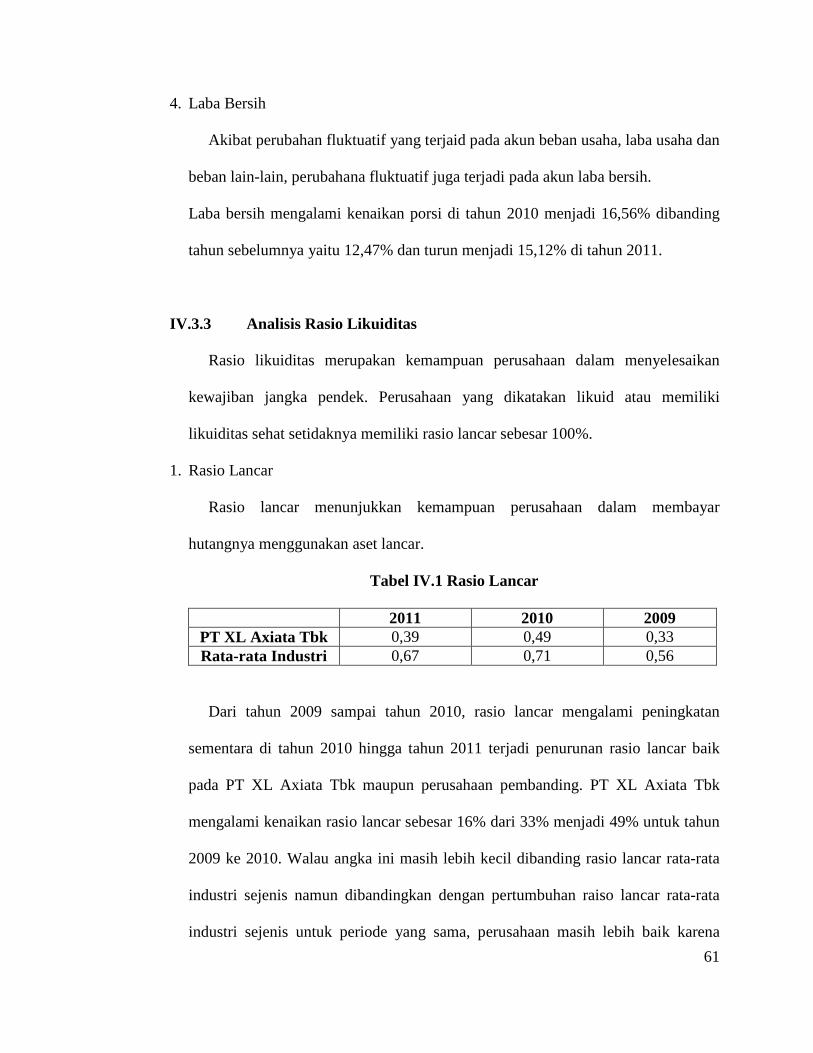

1. Rasio Lancar

Rasio lancar menunjukkan kemampuan perusahaan dalam membayar

hutangnya menggunakan aset lancar.

Tabel IV.1 Rasio Lancar

2011 2010 2009 PT XL Axiata Tbk 0,39 0,49 0,33 Rata-rata Industri 0,67 0,71 0,56

Dari tahun 2009 sampai tahun 2010, rasio lancar mengalami peningkatan

sementara di tahun 2010 hingga tahun 2011 terjadi penurunan rasio lancar baik

pada PT XL Axiata Tbk maupun perusahaan pembanding. PT XL Axiata Tbk

mengalami kenaikan rasio lancar sebesar 16% dari 33% menjadi 49% untuk tahun

2009 ke 2010. Walau angka ini masih lebih kecil dibanding rasio lancar rata-rata

industri sejenis namun dibandingkan dengan pertumbuhan raiso lancar rata-rata

industri sejenis untuk periode yang sama, perusahaan masih lebih baik karena

62

perusahaan mengalami kenaikan sebesar 16% sementara rata-rata industri hanya

15%.

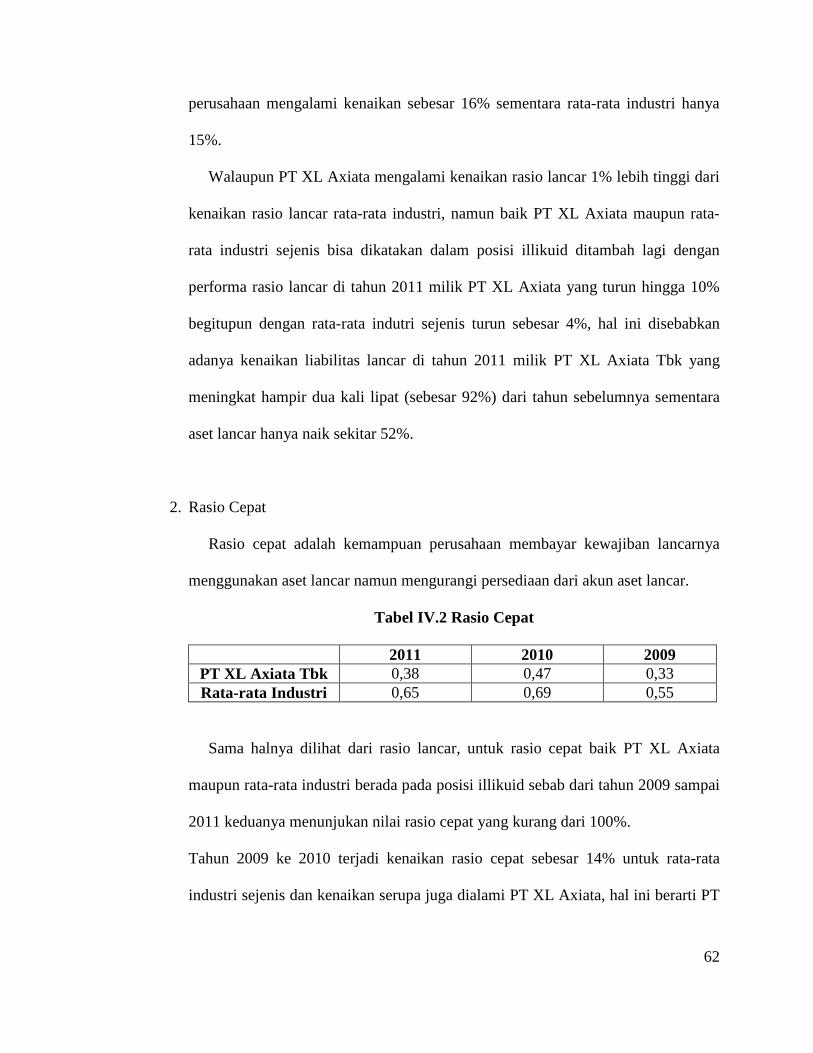

Walaupun PT XL Axiata mengalami kenaikan rasio lancar 1% lebih tinggi dari

kenaikan rasio lancar rata-rata industri, namun baik PT XL Axiata maupun rata-

rata industri sejenis bisa dikatakan dalam posisi illikuid ditambah lagi dengan

performa rasio lancar di tahun 2011 milik PT XL Axiata yang turun hingga 10%

begitupun dengan rata-rata indutri sejenis turun sebesar 4%, hal ini disebabkan

adanya kenaikan liabilitas lancar di tahun 2011 milik PT XL Axiata Tbk yang

meningkat hampir dua kali lipat (sebesar 92%) dari tahun sebelumnya sementara

aset lancar hanya naik sekitar 52%.

2. Rasio Cepat

Rasio cepat adalah kemampuan perusahaan membayar kewajiban lancarnya

menggunakan aset lancar namun mengurangi persediaan dari akun aset lancar.

Tabel IV.2 Rasio Cepat

2011 2010 2009 PT XL Axiata Tbk 0,38 0,47 0,33 Rata-rata Industri 0,65 0,69 0,55

Sama halnya dilihat dari rasio lancar, untuk rasio cepat baik PT XL Axiata

maupun rata-rata industri berada pada posisi illikuid sebab dari tahun 2009 sampai

2011 keduanya menunjukan nilai rasio cepat yang kurang dari 100%.

Tahun 2009 ke 2010 terjadi kenaikan rasio cepat sebesar 14% untuk rata-rata

industri sejenis dan kenaikan serupa juga dialami PT XL Axiata, hal ini berarti PT

63

XL Axiata mampu mengikuti tren kenaikan rasio cepat, kenaikan tersebut sebesar

14%.

Di tahun 2011 terjadi penurunan rasio cepat dari rata-rata industri sebesar 4%

yang tadinya 69% menjadi 65%. Penurunan rasio cepat pun juga terjadi pada PT

XL Axiata di tahun 2011 9% yang tadinya 47% menjadi 38% atau lebih besar 5%

dibanding penurunan rasio cepat rata-rata industri sejenis.

Sejauh ini rasio likuiditas dari PT XL Axiata mampu mengikuti tren kenaikan

maupun penurunan rasio likuiditas rata-rata industri sejenis. Kemampuan

likuiditas ini menunjukkan bahwa PT XL Axiata walau memiliki angka-angka

rasio likuiditas yang tidak besar namun tetap bisa mengikuti tren rasio likuiditas

yang ada.

IV.3.4 Analisis Rasio Manajemen Aset

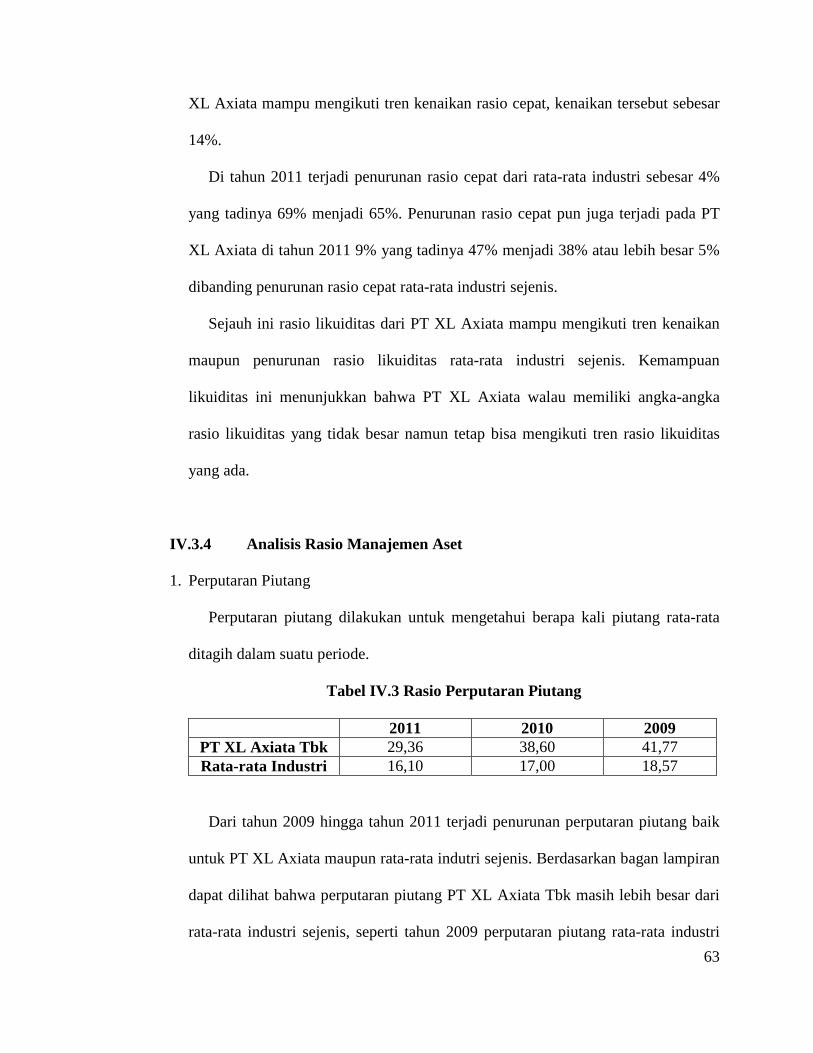

1. Perputaran Piutang

Perputaran piutang dilakukan untuk mengetahui berapa kali piutang rata-rata

ditagih dalam suatu periode.

Tabel IV.3 Rasio Perputaran Piutang

2011 2010 2009 PT XL Axiata Tbk 29,36 38,60 41,77 Rata-rata Industri 16,10 17,00 18,57

Dari tahun 2009 hingga tahun 2011 terjadi penurunan perputaran piutang baik

untuk PT XL Axiata maupun rata-rata indutri sejenis. Berdasarkan bagan lampiran

dapat dilihat bahwa perputaran piutang PT XL Axiata Tbk masih lebih besar dari

rata-rata industri sejenis, seperti tahun 2009 perputaran piutang rata-rata industri

64

sebesar 18,57 kali sementara PT XL jauh lebih besar yakni 41,77 kali. Begitupun

dengan tahun 2010 perputaran piutang PT XL sebesar 38,60 kali sementara rata-

rata industri sejenis menunjukkan angka 17 kali dan untuk tahun 2011 perputaran

piutang PT XL sebesar 29,36 kali sementara rata-rata industri sebesar 16,10 kali.

Hal ini menunjukkan bahwa perputaran piutang PT XL Axiata Tbk masih lebih

baik dari rata-rata industri sejenis dimana piutang PT XL Axiata lebih kecil dari

rata-rata industri.

Namun jika melihat besaran tingkat penurunan dari tahun ke tahun, PT XL

mengalami penurunan perputaran piutang sebesar 3,17 kali dari tahun 2009 ke

2010 sementara rata-rata indutri untuk periode yang sama mengalami penurunan

sebesar 1,57 kali. Untuk penurunan perputaran piutang tahun 2011, PT XL

menunjukkan penurunan sebesar 9,24 kali dari tahun 2010 sementara rata-rata

industri hanya 0,9 kali. Jika ditinjau dari pergerakan penurunan perputaran piutang

dari tahun 2009 ke 2011

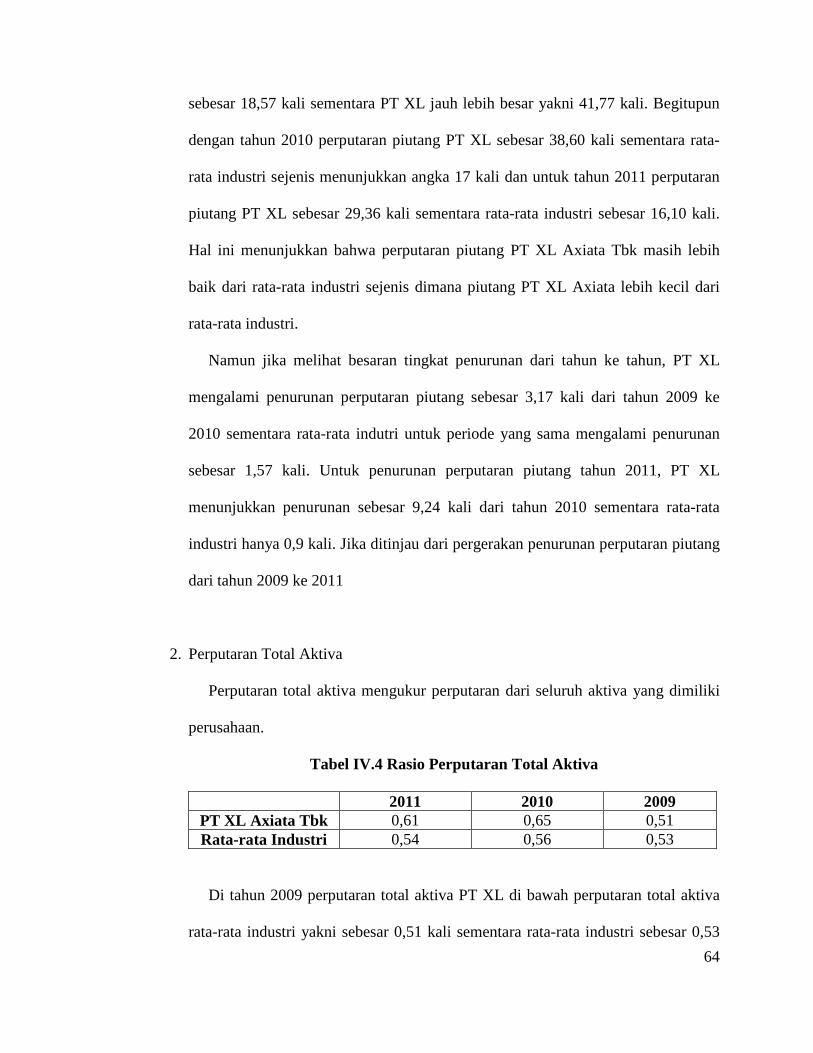

2. Perputaran Total Aktiva

Perputaran total aktiva mengukur perputaran dari seluruh aktiva yang dimiliki

perusahaan.

Tabel IV.4 Rasio Perputaran Total Aktiva

2011 2010 2009 PT XL Axiata Tbk 0,61 0,65 0,51 Rata-rata Industri 0,54 0,56 0,53

Di tahun 2009 perputaran total aktiva PT XL di bawah perputaran total aktiva

rata-rata industri yakni sebesar 0,51 kali sementara rata-rata industri sebesar 0,53

65

kali. Namun di tahun 2010 PT XL mampu melampaui rata-rata industri untuk

menaikkan perputaran total aktiva sebesar 0,14 kali dari tahun 2009 sementara

rata-rata industri hanya mampu menaikkan sebesar 0,03 kali sehingga perputaran

total aktiva PT XL di tahun 2010 lebih besar dibandingkan rata-rata industri untuk

tahun yang sama. Di tahun 2011 terjadi penurunan perputaran total aktiva dari

tahun tahun 2010 baik untuk PT XL maupun rata-rata industri, PT XL mengalami

penurunan sebesar 0,04 kali sedangkan rata-rata industri sebesar 0,02 kali,

walaupun PT XL mengalami penurunan lebih besar dari rata-rata indutri namun

perputaran total aktiva PT XL di tahun 2011 lebih besar dibanding rata-rata

industri yakni 0,61 kali untuk PT XL dan 0,54 kali untuk rata-rata industri.

IV.3.5 Analisis Rasio Leverage

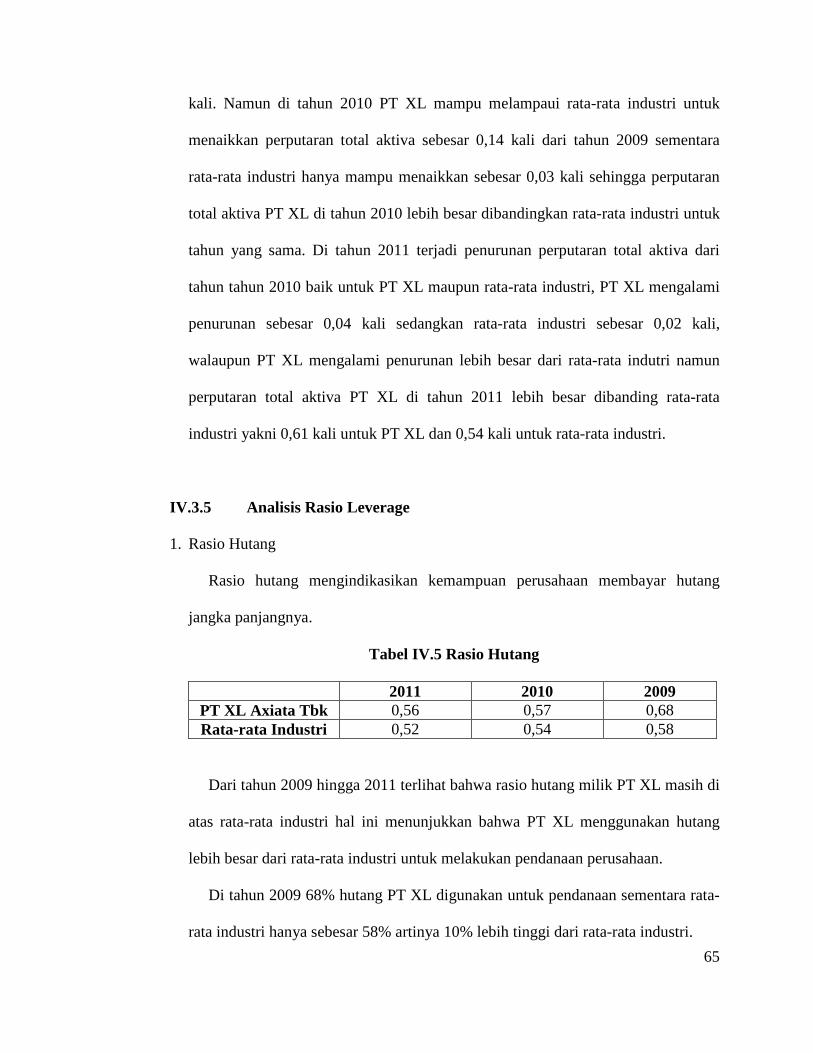

1. Rasio Hutang

Rasio hutang mengindikasikan kemampuan perusahaan membayar hutang

jangka panjangnya.

Tabel IV.5 Rasio Hutang

2011 2010 2009 PT XL Axiata Tbk 0,56 0,57 0,68 Rata-rata Industri 0,52 0,54 0,58

Dari tahun 2009 hingga 2011 terlihat bahwa rasio hutang milik PT XL masih di

atas rata-rata industri hal ini menunjukkan bahwa PT XL menggunakan hutang

lebih besar dari rata-rata industri untuk melakukan pendanaan perusahaan.

Di tahun 2009 68% hutang PT XL digunakan untuk pendanaan sementara rata-

rata industri hanya sebesar 58% artinya 10% lebih tinggi dari rata-rata industri.

66

Di tahun 2010 terjadi penurunan atas total hutang dan total aset PT XL

sehingga terjadi penurunan rasio hutang sebesar 11% dari tahun sebelumnya.

Namun di tahun 2011 penurunan rasio hutang PT XL masih lebih kecil dari rata-

rata industri, jika rata-rata industri bisa menurunkan rasio hutangnya menjadi 2%

maka PT XL hanya mampu menurunkan rasio hutang sebesar 1% di tahun yang

sama.

2. Rasio Hutang Jangka Panjang Terhadap Ekuitas

Rasio ini mengukur struktur modal dengan membandingkan dana dari kreditur

dengan investor.

Tabel IV.6 Rasio Hutang Atas Ekuitas

2011 2010 2009 PT XL Axiata Tbk 1,28 1,33 2,11 Rata-rata Industri 1,09 1,16 1,60

Tahun 2009 hingga 2011 terjadi penurunan rasio hutang jangka panjang

terhadap ekuitas. Di tahun 2009 rasio hutang jangka panjang atas ekuitas

menunjukkan angka 211% dan terjadi penurunan sebesar 78% di tahun 2010

sehingga menjadi 133% begitu pun di tahun 2011 terjadi penurunan sebesar 5%

sehingga menjadi 128%.

Sementara untuk rata-rata industri tahun 2009 rasio hutang jangka panjang

tehadap ekuitas sebesar 160% dan tahun 2010 terjadi penurunan sebesar 44%

sehingga menjadi 116% dan tahun 2011 turun 7% menjadi 109%.

67

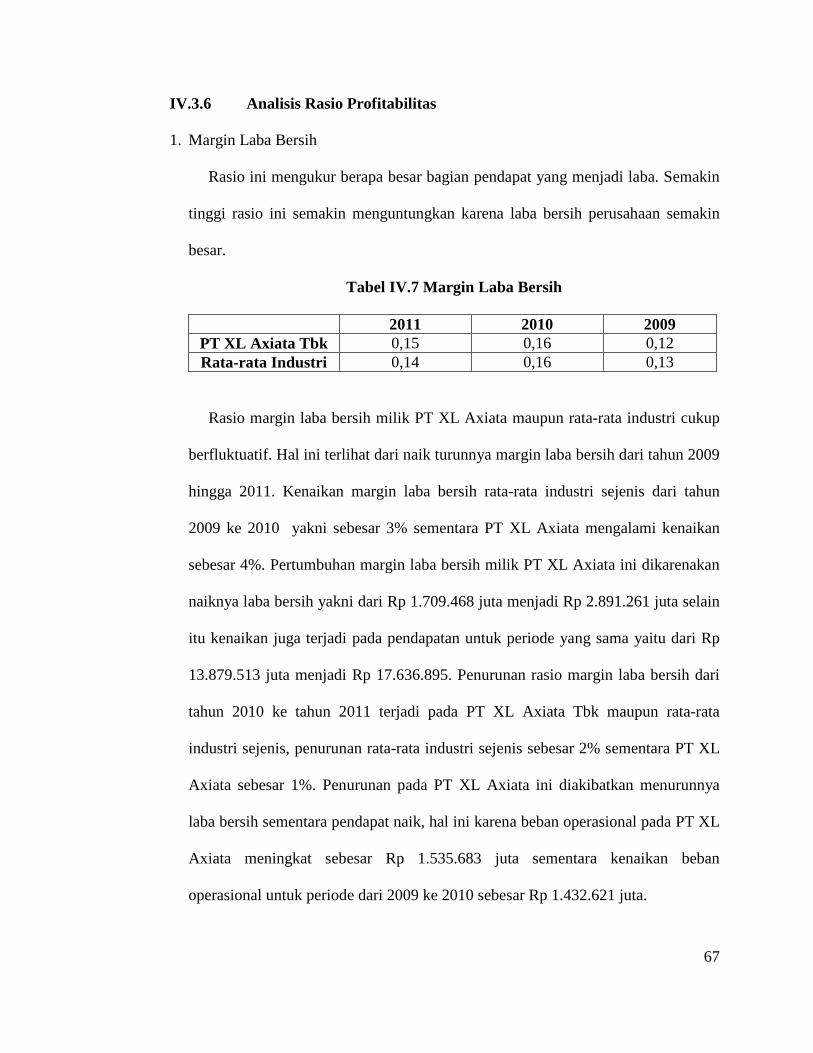

IV.3.6 Analisis Rasio Profitabilitas

1. Margin Laba Bersih

Rasio ini mengukur berapa besar bagian pendapat yang menjadi laba. Semakin

tinggi rasio ini semakin menguntungkan karena laba bersih perusahaan semakin

besar.

Tabel IV.7 Margin Laba Bersih

2011 2010 2009 PT XL Axiata Tbk 0,15 0,16 0,12 Rata-rata Industri 0,14 0,16 0,13

Rasio margin laba bersih milik PT XL Axiata maupun rata-rata industri cukup

berfluktuatif. Hal ini terlihat dari naik turunnya margin laba bersih dari tahun 2009

hingga 2011. Kenaikan margin laba bersih rata-rata industri sejenis dari tahun

2009 ke 2010 yakni sebesar 3% sementara PT XL Axiata mengalami kenaikan

sebesar 4%. Pertumbuhan margin laba bersih milik PT XL Axiata ini dikarenakan

naiknya laba bersih yakni dari Rp 1.709.468 juta menjadi Rp 2.891.261 juta selain

itu kenaikan juga terjadi pada pendapatan untuk periode yang sama yaitu dari Rp

13.879.513 juta menjadi Rp 17.636.895. Penurunan rasio margin laba bersih dari

tahun 2010 ke tahun 2011 terjadi pada PT XL Axiata Tbk maupun rata-rata

industri sejenis, penurunan rata-rata industri sejenis sebesar 2% sementara PT XL

Axiata sebesar 1%. Penurunan pada PT XL Axiata ini diakibatkan menurunnya

laba bersih sementara pendapat naik, hal ini karena beban operasional pada PT XL

Axiata meningkat sebesar Rp 1.535.683 juta sementara kenaikan beban

operasional untuk periode dari 2009 ke 2010 sebesar Rp 1.432.621 juta.

68

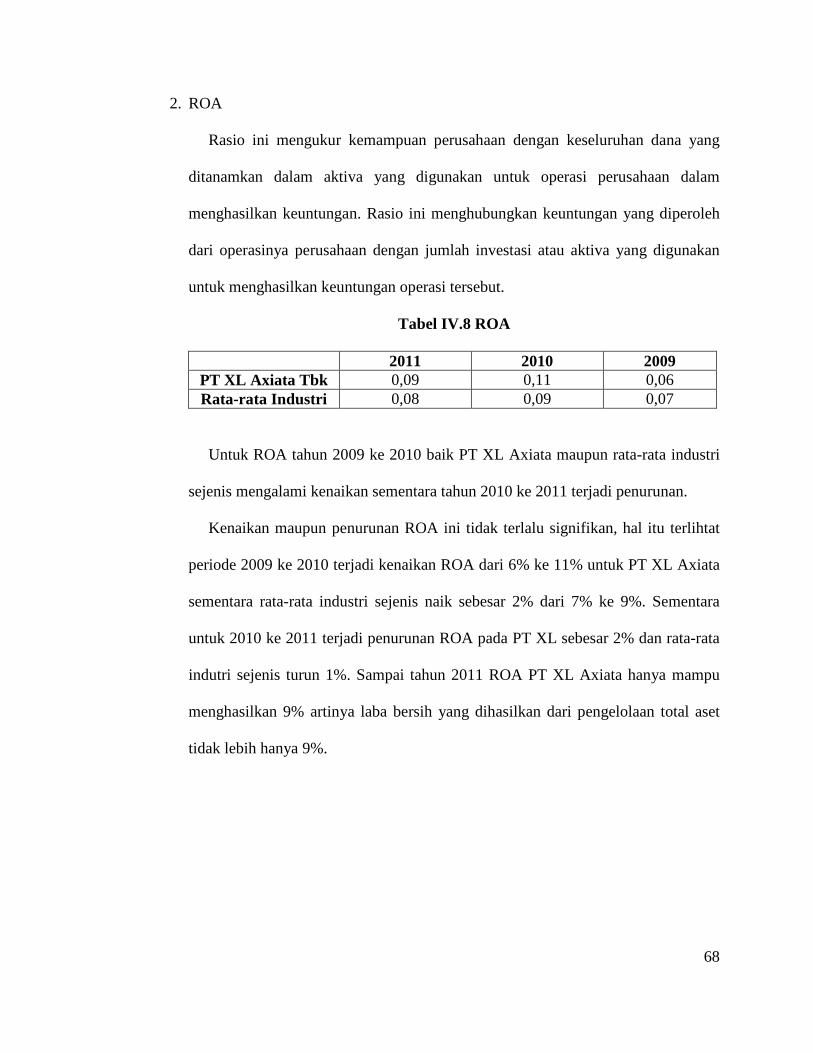

2. ROA

Rasio ini mengukur kemampuan perusahaan dengan keseluruhan dana yang

ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan dalam

menghasilkan keuntungan. Rasio ini menghubungkan keuntungan yang diperoleh

dari operasinya perusahaan dengan jumlah investasi atau aktiva yang digunakan

untuk menghasilkan keuntungan operasi tersebut.

Tabel IV.8 ROA

2011 2010 2009 PT XL Axiata Tbk 0,09 0,11 0,06 Rata-rata Industri 0,08 0,09 0,07

Untuk ROA tahun 2009 ke 2010 baik PT XL Axiata maupun rata-rata industri

sejenis mengalami kenaikan sementara tahun 2010 ke 2011 terjadi penurunan.

Kenaikan maupun penurunan ROA ini tidak terlalu signifikan, hal itu terlihtat

periode 2009 ke 2010 terjadi kenaikan ROA dari 6% ke 11% untuk PT XL Axiata

sementara rata-rata industri sejenis naik sebesar 2% dari 7% ke 9%. Sementara

untuk 2010 ke 2011 terjadi penurunan ROA pada PT XL sebesar 2% dan rata-rata

indutri sejenis turun 1%. Sampai tahun 2011 ROA PT XL Axiata hanya mampu

menghasilkan 9% artinya laba bersih yang dihasilkan dari pengelolaan total aset

tidak lebih hanya 9%.

69

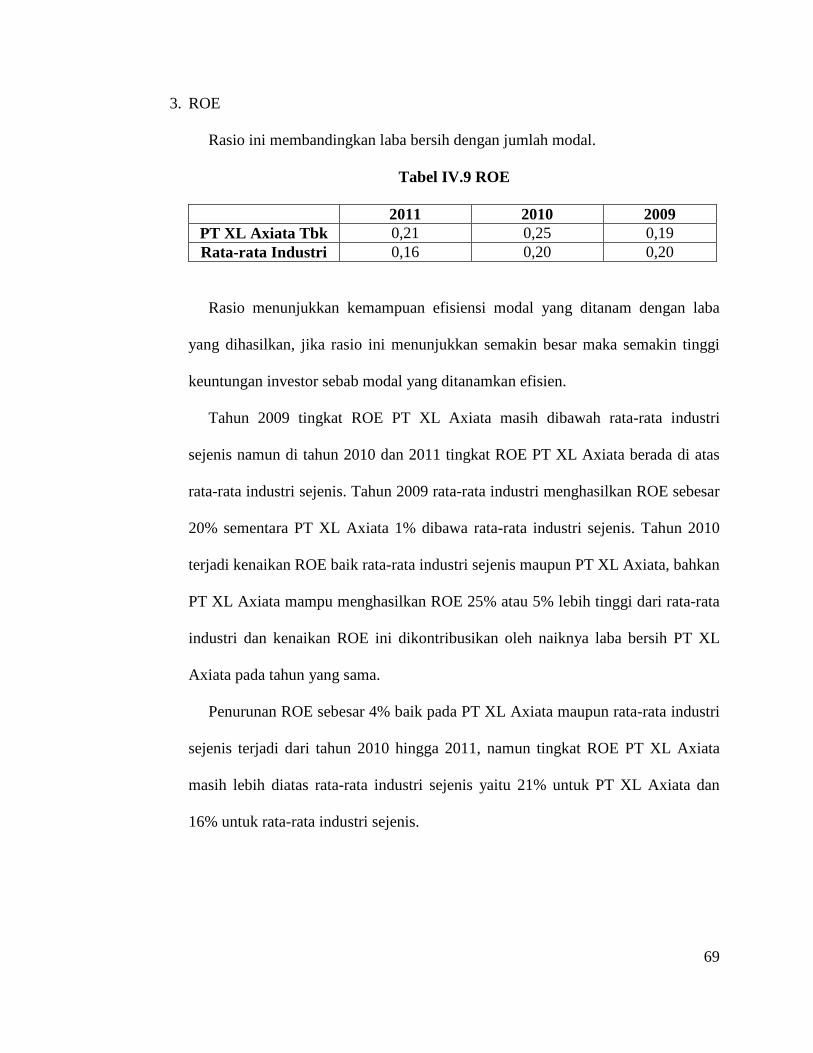

3. ROE

Rasio ini membandingkan laba bersih dengan jumlah modal.

Tabel IV.9 ROE

2011 2010 2009 PT XL Axiata Tbk 0,21 0,25 0,19 Rata-rata Industri 0,16 0,20 0,20

Rasio menunjukkan kemampuan efisiensi modal yang ditanam dengan laba

yang dihasilkan, jika rasio ini menunjukkan semakin besar maka semakin tinggi

keuntungan investor sebab modal yang ditanamkan efisien.

Tahun 2009 tingkat ROE PT XL Axiata masih dibawah rata-rata industri

sejenis namun di tahun 2010 dan 2011 tingkat ROE PT XL Axiata berada di atas

rata-rata industri sejenis. Tahun 2009 rata-rata industri menghasilkan ROE sebesar

20% sementara PT XL Axiata 1% dibawa rata-rata industri sejenis. Tahun 2010

terjadi kenaikan ROE baik rata-rata industri sejenis maupun PT XL Axiata, bahkan

PT XL Axiata mampu menghasilkan ROE 25% atau 5% lebih tinggi dari rata-rata

industri dan kenaikan ROE ini dikontribusikan oleh naiknya laba bersih PT XL

Axiata pada tahun yang sama.

Penurunan ROE sebesar 4% baik pada PT XL Axiata maupun rata-rata industri

sejenis terjadi dari tahun 2010 hingga 2011, namun tingkat ROE PT XL Axiata

masih lebih diatas rata-rata industri sejenis yaitu 21% untuk PT XL Axiata dan

16% untuk rata-rata industri sejenis.

70

IV.4 Analisis Prospektif : Proyeksi

Analisis proyeksi merupakan analisis perkiraan yang digunakan untuk memberi

gambaran bagaimana kondisi atau kinerja perusahaan ke depan dengan menggunakan

analisis-analisis laporan keuangan sebelumnya.

Sebagai dasar dalam pembuatan analisis proyeksi dilakukan dengan melihat kenaikan

atau penurunan atas akun-akun dalam laporan keuangan sebelumnya sehingga dihasilkan

perkiraan atas laporan keuangan ke depan yang dapat dijadikan acuan dalam membuat

strategi-strategi operasional maupun kebijakan perusahaan.

Dalam skripsi ini proyeksi laporan keuangan yang dilakukan adalah proyeksi atas

laporan laba rugi dan neraca milik PT XL Axiata Tbk dengan mengesampingkan faktor

makro ekonomi salah satunya ialah inflasi.

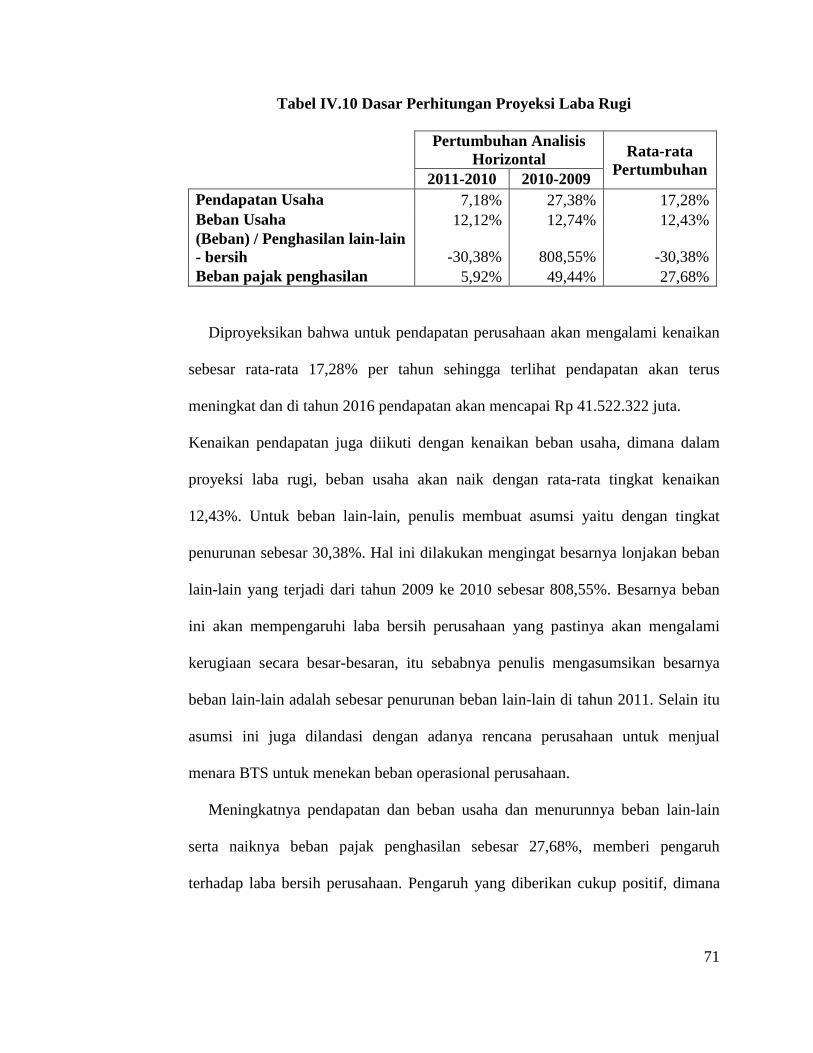

IV.4.1 Proyeksi Laba Rugi

Proyeksi laba rugi yang dibuat oleh penulis berdasarkan atas rata-rata rasio

horizontal perusahaan periode 2009-2011, dimana terdapat kenaikan ataupun

penurunan atas akun-akun laporan laba rugi tersebut.

71

Tabel IV.10 Dasar Perhitungan Proyeksi Laba Rugi

Pertumbuhan Analisis Horizontal Rata-rata

Pertumbuhan 2011-2010 2010-2009

Pendapatan Usaha 7,18% 27,38% 17,28% Beban Usaha 12,12% 12,74% 12,43% (Beban) / Penghasilan lain-lain - bersih -30,38% 808,55% -30,38% Beban pajak penghasilan 5,92% 49,44% 27,68%

Diproyeksikan bahwa untuk pendapatan perusahaan akan mengalami kenaikan

sebesar rata-rata 17,28% per tahun sehingga terlihat pendapatan akan terus

meningkat dan di tahun 2016 pendapatan akan mencapai Rp 41.522.322 juta.

Kenaikan pendapatan juga diikuti dengan kenaikan beban usaha, dimana dalam

proyeksi laba rugi, beban usaha akan naik dengan rata-rata tingkat kenaikan

12,43%. Untuk beban lain-lain, penulis membuat asumsi yaitu dengan tingkat

penurunan sebesar 30,38%. Hal ini dilakukan mengingat besarnya lonjakan beban

lain-lain yang terjadi dari tahun 2009 ke 2010 sebesar 808,55%. Besarnya beban

ini akan mempengaruhi laba bersih perusahaan yang pastinya akan mengalami

kerugiaan secara besar-besaran, itu sebabnya penulis mengasumsikan besarnya

beban lain-lain adalah sebesar penurunan beban lain-lain di tahun 2011. Selain itu

asumsi ini juga dilandasi dengan adanya rencana perusahaan untuk menjual

menara BTS untuk menekan beban operasional perusahaan.

Meningkatnya pendapatan dan beban usaha dan menurunnya beban lain-lain

serta naiknya beban pajak penghasilan sebesar 27,68%, memberi pengaruh

terhadap laba bersih perusahaan. Pengaruh yang diberikan cukup positif, dimana

72

setiap tahunnya terjadi kenaikan laba bersih perusahaan. Diperkirakan laba bersih

perusahaan di tahun 2016 akan mencapai Rp 12.379.598 juta.

IV.4.2 Proyeksi Neraca

Proyeksi neraca yang dibuat oleh penulis berdasarkan atas analisis rasio

perusahaan. Proyeksi dilakukan dengan terlebih dahulu memproyeksikan akun

total aset dengan menggunakan rata-rata tingkat kenaikan atau penurunan Rasio

Tingkat Pengembalian Total Aset (ROA) yaitu sebesar 32,58%. Dengan tingkat

pertumbuhan 32,58% per tahun maka terlihat di tahun 2016 total aset akan

mencapai Rp 127.663.428 juta. Proyeksi dilanjutkan ke akun total liabilitas dengan

menggunakan rata-rata tingkat pertumbuhan atau penurunan rasio hutang atas aset

sebesar -8,97%. Dengan tingkat penurunan sebesar -8,97% diharapkan perusahaan

akan mampu mengurangi total kewajiban mereka hingga mencapai Rp 10.927.656

juta. Selanjutnya selisih total aset dengan total liabilitas akan menjadi total ekuitas.

Untuk memproyeksikan liabilitas jangka pendek, terlebih dahulu dilakukan dengan

memproyeksikan liabilitas jangka panjang. Proyeksi liabilitas jangka panjang

dilakukan dengan menggunakan tingkat pertumbuhan rasio hutang jangka panjang

atas ekuitas sebesar -20,36%. Selanjutnya liabilitas jangka pendek bisa di ketahui

dengan menghitung selisish total liabilitas dengan liabilitas jangka panjang.

Selanjutnya perhitungan untuk akun-akun pada aset lancar dan aset tidak lancar.

Untuk total aset tidak lancar dapat dihitung dengan menghitung selisih total aset

dengan total aset lancar. Total aset lancar diproyeksikan berdasarkan rata-rata

tingkat pertumbuhan rasio lancar yakni sebesar 14,04% sehingga diperkirakan

73

akan terjadi kenaikan aset lancar perusahaan sebesar 14,04% per tahunnya. Setelah

itu dilakukan perhitungan total aset tidak lancar dengan menggunakan selisih total

aset dengan total aset lancar. Untuk proyeksi kas dan setara kas dilakukan dengan

menggunakan rata-rata tingkat pertumbuhan rasio cepat yaitu sebesar 11,64% per

tahunnya. Dengan demikian di harapkan di tahun 2016, perusahaan dapat mecapai

kas dan setara kas sebesar Rp 1.730.745 juta. Proyeksi piutang dihitung

berdasarkan rata-rata tingkat perputaran piutang yaitu sebesar -15,76%. Semakin

menurunnya piutang diharapkan pula dapat menurunkan resiko piutang tidak

tertagih. Selanjutnya memproyeksikan persediaan, persediaan diproyeksi dengan

menggunaka rata-rata tingkat pertumbuhan rasio perputaran persediaan yaitu

sebesar 1,90%.