pelatihan penatausahaan pengelolaan keuangan …apbn boptn pnbp sarpras no sumber dana pagu ba 023...

TRANSCRIPT

9/14/2015

1

PELATIHAN PENATAUSAHAAN PENGELOLAAN KEUANGAN PENELITIAN DANPENGABDIAN KEPADA MASYARAKAT BAGI PENELITI DILINGKUNGAN UB

TAHIN 2015

PRESENTASIM KE 1

KEBIJAKAN ANGGARAN

URAIAN LAMA BARU

Kementerian KEMENDIKBUD KEMENRISTEK & DIKTI

Direktorat Jenderal Ditjen Pendidikan Tinggi Ditjen Pembelajaran & Kemahasiswaan

Bagian Anggaran (BA) 023 042

Kode Satker UB 414989 400072

Nomor DIPA NOMOR : SP DIPA-023.04.2.414989/2015

NOMOR : SP DIPA-042.04.2.400072/2015

Tanggal DIPA 14 November 2014 15 APRIL 2015

Jumalah DIPA 132.158.886.000 1.151.121.223.000

Cutt Off DIPA 28 April 2015 08 Mei 2015

9/14/2015

2

No Sumber Dana PAGU

1 APBN 286.015.499.000

2 BOPTN 124.430.196.000

3 PNBP 772.834.414.000

4SARPRAS(APBN)

100.000.000.000

JUMLAH 1.283.280.109.000

22%

10%

60%

8%

Pagu DIPA 2015

APBN BOPTN PNBP SARPRAS

NoSumber

DanaPagu BA 023 Realisasi Saldo ( %)

1 APBN 89.658.186.000 89.658.176.6739.327

99,99%

2 BOPTN 10.269.074.000 10.269.073.409591

99,99%

3 PNBP 32.231.626.000 32.231.624.2881.712

99,99%

JUMLAH 132.158.886.000 132.158.874.370 11.630 99,99%

9/14/2015

3

No Sumber Dana Pagu BA 042 Realisasi Saldo ( %)

1 APBN 196.357.313.000 22.324.588.125 22.324.588.125 11%

2 BOPTN 114.161.122.000 12.171.431.308 12.174.431.308 11%

3 PNBP 740.602.788.000 131.542.669.759131.642.669.759 18%

4 SARPRAS 100.000.000.000 - 0 0%

JUMLAH 1.151.121.223.000 166.138.775.717166.141.689.192 14%

No Uraian Usulan Disetujui

1 Pembangunan Gedung RSA-UB 40.000.000.000 50.300.000.000

2 Peralatan RSA-UB 10.000.000.000 0

3 Pembangunan Gedung Enterpreneurship 40.000.000.000 39.900.000.000

4 Pembangunan Gedung Kuliah PKH 50.000.000.000 0

5 Peralatan Lab LSIH & L2SR 10.000.000.000 0

6 Pembangunan Gedung Lab. Bio Sains 0 9.800.000.000

JUMLAH 150.000.000.000 100.000.000.000

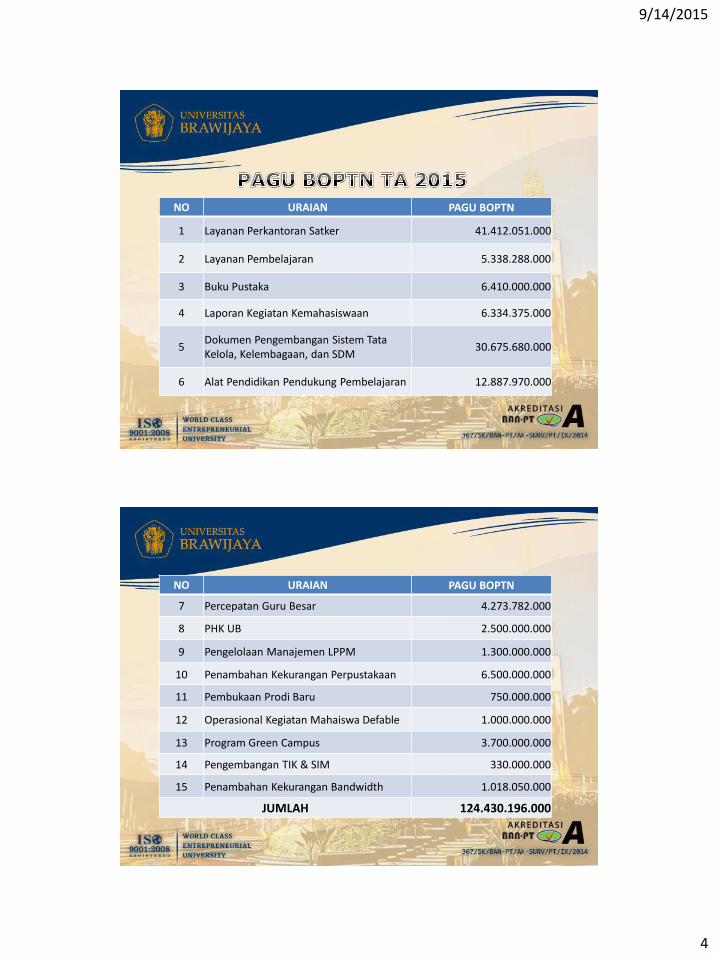

9/14/2015

4

NO URAIAN PAGU BOPTN

1 Layanan Perkantoran Satker 41.412.051.000

2 Layanan Pembelajaran 5.338.288.000

3 Buku Pustaka 6.410.000.000

4 Laporan Kegiatan Kemahasiswaan 6.334.375.000

5Dokumen Pengembangan Sistem Tata Kelola, Kelembagaan, dan SDM

30.675.680.000

6 Alat Pendidikan Pendukung Pembelajaran 12.887.970.000

NO URAIAN PAGU BOPTN

7 Percepatan Guru Besar 4.273.782.000

8 PHK UB 2.500.000.000

9 Pengelolaan Manajemen LPPM 1.300.000.000

10 Penambahan Kekurangan Perpustakaan 6.500.000.000

11 Pembukaan Prodi Baru 750.000.000

12 Operasional Kegiatan Mahaiswa Defable 1.000.000.000

13 Program Green Campus 3.700.000.000

14 Pengembangan TIK & SIM 330.000.000

15 Penambahan Kekurangan Bandwidth 1.018.050.000

JUMLAH 124.430.196.000

9/14/2015

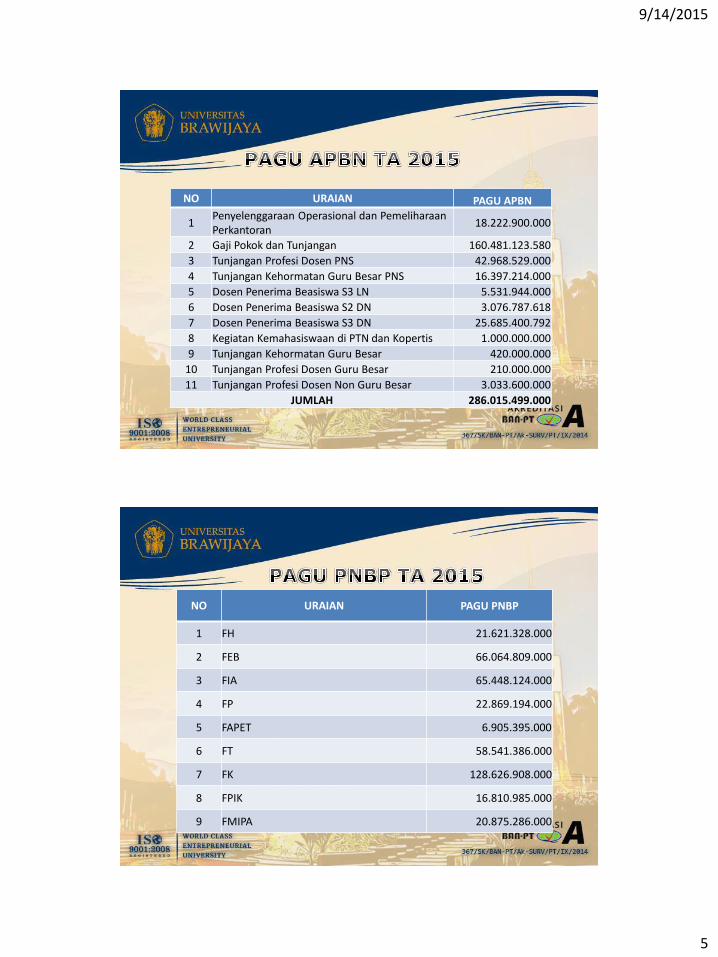

5

NO URAIAN PAGU APBN

1Penyelenggaraan Operasional dan Pemeliharaan Perkantoran

18.222.900.000

2 Gaji Pokok dan Tunjangan 160.481.123.580

3 Tunjangan Profesi Dosen PNS 42.968.529.000

4 Tunjangan Kehormatan Guru Besar PNS 16.397.214.000

5 Dosen Penerima Beasiswa S3 LN 5.531.944.000

6 Dosen Penerima Beasiswa S2 DN 3.076.787.618

7 Dosen Penerima Beasiswa S3 DN 25.685.400.792

8 Kegiatan Kemahasiswaan di PTN dan Kopertis 1.000.000.000

9 Tunjangan Kehormatan Guru Besar 420.000.000

10 Tunjangan Profesi Dosen Guru Besar 210.000.000

11 Tunjangan Profesi Dosen Non Guru Besar 3.033.600.000

JUMLAH 286.015.499.000

NO URAIAN PAGU PNBP

1 FH 21.621.328.000

2 FEB 66.064.809.000

3 FIA 65.448.124.000

4 FP 22.869.194.000

5 FAPET 6.905.395.000

6 FT 58.541.386.000

7 FK 128.626.908.000

8 FPIK 16.810.985.000

9 FMIPA 20.875.286.000

9/14/2015

6

NO URAIAN PAGU PNBP

10 FTP 12.316.749.000

11 FISIP 31.160.359.000

12 FIB 9.690.171.000

13 PKH 7.553.184.000

14 PTIIK 36.821.173.000

15 VOKASI 6.654.462.000

16 PASCASARJANA 3.795.908.000

17 KANTOR PUSAT 219.578.993.000

18 UNIT BISNIS 30.000.000.000

19 BRAWIJAYA SMART SCHOOL 7.500.000.000

JUMLAH 772.834.414.000

MATERI KE 2TEORI PEMBUATAN

LAPORAN KEUANGAN

9/14/2015

7

KETENTUAN UMUMPENYUSUNAN PERTANGGUNGJAWABAN KEUANGAN

• Laporan Pertanggungjawaban (SPJ) Keuangandibuat oleh Ketua Pelaksana Kegiatan/TimPeneliti dengan mengacu pada sistempertanggungjawaban keuangan di lingkunganUniversitas Brawijaya

• Bukti-Bukti SPJ dibuat dan disusun mengacuRencana Anggaran Biaya Penelitian yang termuatdalam Pelaksanaan Kegiatan Penelitian; dan disusunsesuai Rekapitulasi Realisasi Pengeluaran.

PENCAIRAN DANA

Tahapan, proporsi dan persyaratan pencaira dana menyesuaikanKontrak. Untuk penyusunan usulan pelaksanaan penelitian dibuatberdasarkan rencana anggaran biaya (RAB) di bagi menjadi 4(empat) kelompok dengan format (lihat Lamp A):

Proses pencairan dibagi 2 tahap :

1. Tahap I

Dibayarkan sebesar (70%) setelah Penandatanganan kontrak, duabulan setelah kontrak di ttd

2. Tahap II

Dibayarkan sebesar (30%) setelah menyerahkan :

a. laporan kemajuan keu70%

b. laporan keuangan 30 % ,

c. log book

d. Laporan Akhir

9/14/2015

8

PENYUSUNAN BUKTI-BUKTI SPJ

Kuitansi/bukti pengeluaran disusun secara rapi sesuai urutan,

dikonsultasikan ke LPPM, untuk kemudian dijilid dan diserahkan ke LPPM.

Bukti Pengeluaran dibuat ”rangkap” 3 (tiga) dengan perincian sebagai

berikut :

Arsip LPPM rangkap 2 (asli dan foto copy) (utk laporan tahap I cukup

Photo copy)

Arsip Peneliti rangkap 1 (foto copy)

Dana penelitian tidak diperbolehkan untuk belanja modal misalnya :

peralatan kantor (barang inventarsis kantor), komputer, mebelair dan lain-

lain.

TATA CARA PEMUNGUTAN PAJAK

Pengenaan Pajak dikenakan terhadap penggunaan dana yangbersumber dari APBN maupun APBD. Jenis-jenis pajak antaralain: Meterai, PPh 21, PPh 22, PPh 23 dan PPN.1. Meterai

Setiap pembelian barang/jasa sewa dibubuhi meterai (PPNomor 7 Tahun 1995 tentang Perubahan Tarif Bea Meterai danPermenkeu No.55/PMK.03/2009 tentang Bentuk, Ukuran danWarna Benda Meterai), dengan perincian sebagai berikut: pembelian barang/jasa, sewa : ≤ Rp 250.000,- tanpa

dibubuhi Meterai. pembelian barang/jasa, sewa : > Rp 250.000,- s.d.

Rp.1.000.000,- dibubuhi Meterai 3.000,- pembelian barang/jasa, sewa : > Rp.1.000.000,- dibubuhi

Meterai 6.000,-•

9/14/2015

9

TATA CARA PEMUNGUTAN PAJAK

2. Pajak Penghasilan (PPh 21)Dasar pemotongan PPh Ps 21 (Undang-undang No.36.Tahun2008 dan PP No. 80 thn 2010 ), bagi PNS dan POLRI :Gol I dan 2 dikenakan pajak 0%, Gol III dekenakan pajak 5%dan Gol IV dikenakan pajak 15%.

3. Pajak Penghasilan Belanja Barang (PPh 22)Dasar pemotongan PPh Ps 22 (Undang-undang PPh 22,Permenkeu nomor: 154/PMK.03/2010 dan Perdirjen PajakNomor Per-15/PJ/2011). Setiap pembelian barang lebihdari Rp. 2.000.000,- dan PPh pasal 22 sebesar 1,5% (dilampiriSSP PPN; SSP PPh psl. 22 dan Faktur Pajak Standar danmenggunakan NPWP toko).

•

TATA CARA PEMUNGUTAN PAJAK

4. Pajak Penghasilan Pembelian Jasa/Sewa (PPh. Ps. 23)

Dasar pemotongan PPh Ps 23 (Undang-undang PPh 23,Permenkeu nomor 244/PMK.03/2008). Setiap transaksipembelian Jasa/sewa kurang dari Rp. 1.000.000,- dikenakanPPh Ps. 23 sebesar 2 %. (dilampiri SSP PPh psl. 23 yangdistempel toko). Setiap pembelian Jasa/Sewa lebih dari Rp.1.000.000,- dikenakan PPN sebesar 10% dari DPP dan PPhpasal 23 sebesar 2% dari DPP (dilampiri Faktur Pajak, SSPPPN; SSP PPh psl. 23 yang distempel toko) Khusus pembelianKonsumsi/Jasa catring berapapun nilainya dikenakan PPhpasal 23 sebesar 2 % dan tidak dikenakan PPN (dilampiri SSPPPh psl,23)

Pajak Pertambahan Nilai (PPN)

Dasar pemotongan PPN (Undang-undang Nomor 42,Permenkeu nomor: 68/PMK.03/2010, Perdirjen Pajak NomorPer-44/PJ/2010, Kepmenkeu Nomor 563/KMK.03/2003).

9/14/2015

10

TATA CARA PEMUNGUTAN PAJAK

4. Pajak Penghasilan Pembelian Jasa/Sewa (PPh. Ps. 23)

Setiap pembelian barang atau jasa yang nilai akumulasinyaRp. 1.000.000,- ke atas dengan satu penyedia barang dalamjangka waktu satu bulan kalender; maka dikenakan PPNsebesar 10% dari Dasar Pengenaan Pajak (DPP) disertaiFaktur Pajak dan Surat Setor Pajak (SSP) denganmenyertakan identitas Pengusaha Kena Pajak (toko) antara

lain.

1. Nama pengusaha kena pajak (PKP)

2. Alamat pengusaha kena pajak (PKP)

3. Nomor Pokok Wajib Pajak (NPWP)

4. Tanggal pengukuhan pengusaha kena pajak (PKP)

5. Tanda tangan pengusaha kena pajak (PKP) dan StempelToko

CARA MENGHITUNG DASAR PENGENAAN PAJAK (DPP)

DPP = 100/110 x Jumlah Pembelian

PENGADAAN BARANG/JASA

Menurut PERATURAN PRESIDEN REPUBLIK INDONESIA NOMOR 70 TAHUN 2012 yang di maksud dengan Pengadaan Barang/Jasa Pemerintah yang selanjutnyadisebut dengan Pengadaan Barang/Jasa adalah kegiatan untuk memperolehBarang/Jasa oleh Kementerian/Lembaga/Satuan Kerja PerangkatDaerah/Institusi yang prosesnya dimulai dari perencanaan kebutuhan sampaidiselesaikannya seluruh kegiatan untuk memperoleh Barang/Jasa.Adapun Pengadaan peralatan Barang/Jasa menggunakan dua cara yaitu:a. Cara Swakelola

Pengadaan barang/jasa sampai dengan Rp. 50.000.000,- buktipembayarannya cukup dengan kuitansi bermeterai secukupnya

b. Dengan Menggunakan Penyedia Barang/Jasa1. Pengadaan Langsung

Penunjukan Langsung adalah pelaksanaan pekerjaan yang dikerjakandengan cara pemilihan langsung dari sekurang-kurangnya ada satupenyedia barang/jasa.

2. PelelanganPelelangan adalah pelaksanaan pekerjaan yang dikerjakan caradiumumkan secara terbuka melalui media cetak dan papan pengumuman.

c. Pengadaan Barang/Jasa dikenakan pajak sesuai dengan peraturan yang berlaku tentang perpajakan sebagaimana telah dibahas sebelumnya.

9/14/2015

11

Lampiran A

RENCANA PENGGUNAAN DANAPENELITIAN ……………… TAHUN ANGGARAN 2015

NO URAIAN JUMLAH

I Belanja Pegawai

1. Honorarium ............................. Rp. Xxx

2. Honorarium ............................ Rp. Xxx

Sub Jumlah I Rp. Xxx

II Belanja Barang Habis Pakai :

1. Pembelian .............................. Rp. Xxx

2. Pembelian .............................. Rp. Xxx

Sub Jumlah II Rp. Xxx

III Belanja Perjalanan :

1. SPPD Surpey Rp. Xxx

2. Penginapan dll Rp. Xxx

Sub Jumlah III Rp. Xxx

IV Belanja Operasional Lainnya :

A. Sewa/Pemeliharaan

Biaya pengolahan data, uji Lab , biaya seminar dll) Rp. Xxx

B. Snack/konsumsi Rp. Xxx

(dilampiri daftar hadir)

Sub Jumlah IV Rp. Xxx

JUMLAH Rp. Xxx

Lampiran A

RENCANA PENGGUNAAN DANAPENELITIAN ……………… TAHUN ANGGARAN 2015

NO URAIAN JUMLAH

I Belanja Pegawai

1. Honorarium ............................. Rp. Xxx

2. Honorarium ............................ Rp. Xxx

Sub Jumlah I Rp. Xxx

II Belanja Barang Habis Pakai :

1. Pembelian .............................. Rp. Xxx

2. Pembelian .............................. Rp. Xxx

Sub Jumlah II Rp. Xxx

III Belanja Perjalanan :

1. SPPD Surpey Rp. Xxx

2. Penginapan dll Rp. Xxx

Sub Jumlah III Rp. Xxx

IV Belanja Operasional Lainnya :

A. Sewa/Pemeliharaan

Biaya pengolahan data, uji Lab , biaya seminar dll) Rp. Xxx

B. Snack/konsumsi Rp. Xxx

(dilampiri daftar hadir)

Sub Jumlah IV Rp. Xxx

JUMLAH Rp. Xxx

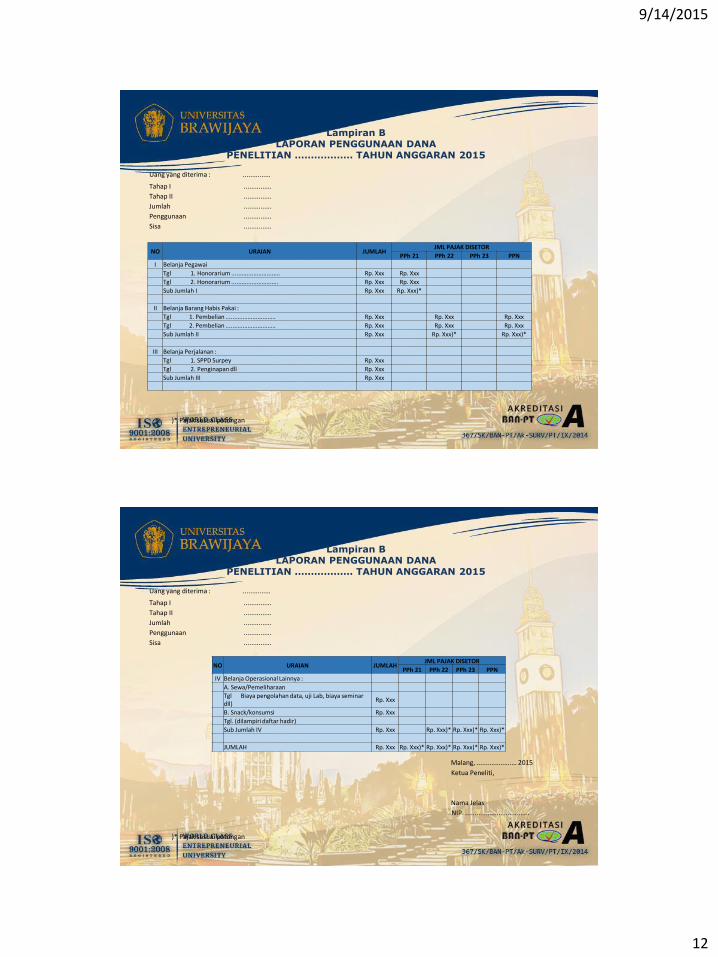

9/14/2015

12

Lampiran BLAPORAN PENGGUNAAN DANA

PENELITIAN ……………… TAHUN ANGGARAN 2015

NO URAIAN JUMLAHJML PAJAK DISETOR

PPh 21 PPh 22 PPh 23 PPN

I Belanja Pegawai

Tgl 1. Honorarium ............................. Rp. Xxx Rp. Xxx

Tgl 2. Honorarium ............................ Rp. Xxx Rp. Xxx

Sub Jumlah I Rp. Xxx Rp. Xxx)*

II Belanja Barang Habis Pakai :

Tgl 1. Pembelian .............................. Rp. Xxx Rp. Xxx Rp. Xxx

Tgl 2. Pembelian .............................. Rp. Xxx Rp. Xxx Rp. Xxx

Sub Jumlah II Rp. Xxx Rp. Xxx)* Rp. Xxx)*

III Belanja Perjalanan :

Tgl 1. SPPD Surpey Rp. Xxx

Tgl 2. Penginapan dll Rp. Xxx

Sub Jumlah III Rp. Xxx

Uang yang diterima : ...............

Tahap I ...............

Tahap II ...............

Jumlah ...............

Penggunaan ...............

Sisa ...............

)* Pajak sesuai potongan

Lampiran BLAPORAN PENGGUNAAN DANA

PENELITIAN ……………… TAHUN ANGGARAN 2015

NO URAIAN JUMLAHJML PAJAK DISETOR

PPh 21 PPh 22 PPh 23 PPN

IV Belanja Operasional Lainnya :

A. Sewa/Pemeliharaan

Tgl Biaya pengolahan data, uji Lab, biaya seminar dll)

Rp. Xxx

B. Snack/konsumsi Rp. Xxx

Tgl. (dilampiri daftar hadir)

Sub Jumlah IV Rp. Xxx Rp. Xxx)* Rp. Xxx)* Rp. Xxx)*

JUMLAH Rp. Xxx Rp. Xxx)* Rp. Xxx)* Rp. Xxx)* Rp. Xxx)*

Uang yang diterima : ...............

Tahap I ...............

Tahap II ...............

Jumlah ...............

Penggunaan ...............

Sisa ...............

)* Pajak sesuai potongan

Malang, ...................... 2015

Ketua Peneliti,

Nama Jelas

NIP. ...................................

9/14/2015

13

Lampiran C

DAFTAR PENERIMAAN HONORARIUMTIM PENELITIAN ………………………………TAHUN 2015

DENGAN JUDUL ……………………….Berdasarkan Surat Tugas Pelaksanaan Kegiatan Penelitian ………..Nomor: ...,

Tanggal,……….Bulan ......................

NO NAMA JABATAN GOL JAM TARIF JUMLAH PAJAK JUMLAH TTD

1 Ketua Peneliti

2 Angg. Peneliti

3 Adm

4 Teknisi

5 Pengolah data

JUMLAH

Mengetahui,

Ketua Peneliti

Nama

NIP

Lampiran D1. Format kuitansi pembelian di bawah Rp. 250.000,00

KUITANSI

Nomor : ……..Sudah terima dari : Pejabat Pembuat KomitmenJumlah uang : Rp 100.000,-Banyaknya uang : Seratus ribu rupiahUntuk pembayaran : Pembelian (Refill tinta HP 28 colour) untuk Kegiatan penelitian berjudul

................…….. sesuai Surat Tugas Pelaksanaan Kegiatan Penelitian ....., Nomor: ...... Tanggal ....

Malang, ..................... 2015Ketua Peneliti

Ttd

Nama lengkap

NIP........................................TEMPELKAN NOTA ASLI( Setiap nota harus dibubuhi cap toko)

9/14/2015

14

Lampiran D2. Format kuitansi pembelian Rp. 250.000,00 – Rp. 1.000.000,00

KUITANSI

Nomor : ……..Sudah terima dari : Pejabat Pembuat Komitmen

Jumlah uang : Rp 500.000-Banyaknya uang : Lima Ratus Ribu RupiahUntuk pembayaran : - barang ...... untuk Kegiatan penelitian berjudul ...........…….. sesuai Surat

Tugas Pelaksanaan Kegiatan Penelitian …………..., Nomor: ...... Tanggal....

Malang, ..................... 2015Ketua Peneliti

Ttd

Nama lengkap

NIP........................................

TEMPELKAN NOTA ASLI( Setiap nota harus dibubuhi cap toko)

Materai Rp. 3.000,-

Lampiran D3. Format kuitansi pembelian di atas Rp. 1.000.000,00

KUITANSI

Nomor : ……..Sudah terima dari : Pejabat Pembuat KomitmenJumlah uang : Rp 2.310.000,-Banyaknya uang : Dua juta tiga ratus sepuluh ribu rupiahUntuk pembayaran : Pembelian alat tulis kantor (ATK) untuk untuk kegiatan Penelitian berjudul

……….… sesuai Surat Tugas Pelaksanaan Kegiatan Penelitian ……….. (judulpenelitian, Program Penelitian, Sumber dana Tahun Anggaran ..., denganrincian sbb : - 2 tinta laser zet @ Rp. 750.000 = Rp. 1.500.000

- 4 buah flasdisk @ Rp. 50.000 = Rp. 200.000- 10 rim kertas HVS 80 gram @ 40.000 = Rp. 400.000

Jumlah = Rp. 2.100.000PPN 10% = Rp. 210.000Total = Rp. 2.310.000

Malang, ..................... 2015Materai Rp. 6.000,-Ketua Peneliti

Ttd

Nama lengkapNIP..........................................

TEMPELKAN NOTA ASLI

Contoh pembelian brg seharga

>1 jt ( Setiap nota harus dibubuhi cap

toko)

* Harga barang yang dicantumkan sudah termasuk ongkos kirim* Harga 1 – 2 juta Dikenakan PPN 10% dan diatas 2 juta dikenakan PPN dan PPh22 1,5%

9/14/2015

15

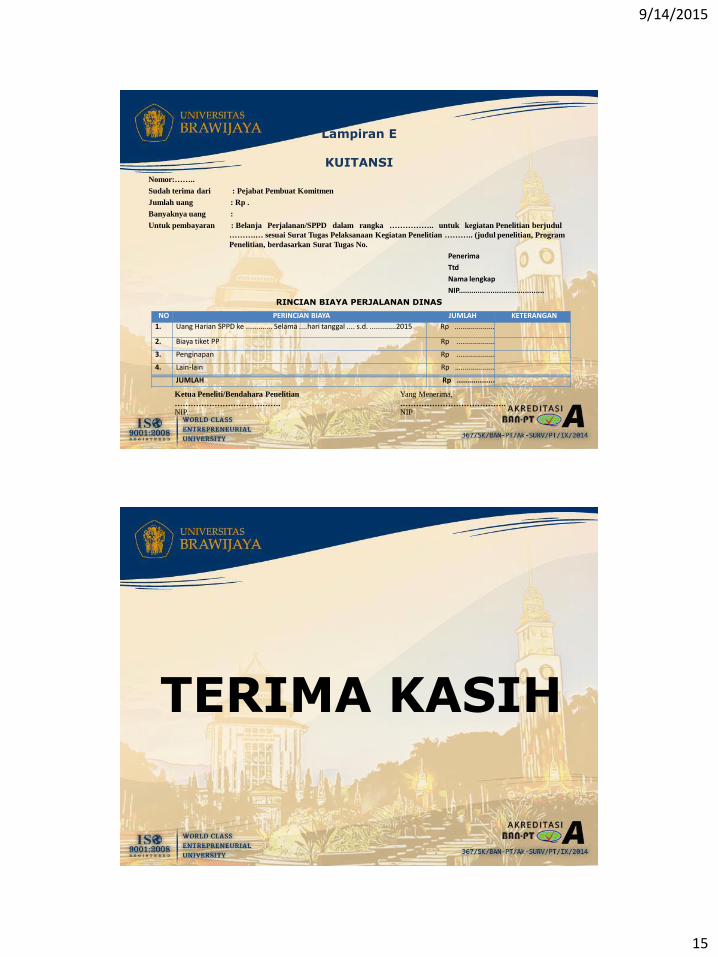

Lampiran E

KUITANSI

Nomor:……..

Sudah terima dari : Pejabat Pembuat Komitmen

Jumlah uang : Rp .

Banyaknya uang :

Untuk pembayaran : Belanja Perjalanan/SPPD dalam rangka …………….. untuk kegiatan Penelitian berjudul

……….… sesuai Surat Tugas Pelaksanaan Kegiatan Penelitian ……….. (judul penelitian, Program

Penelitian, berdasarkan Surat Tugas No.

Penerima

Ttd

Nama lengkap

NIP........................................

RINCIAN BIAYA PERJALANAN DINAS

NO PERINCIAN BIAYA JUMLAH KETERANGAN

1. Uang Harian SPPD ke ............. Selama ....hari tanggal .... s.d. .............2015 Rp ....................

2. Biaya tiket PP Rp ...................

3. Penginapan Rp ...................

4. Lain-lain Rp ….................

JUMLAH Rp ..................

Ketua Peneliti/Bendahara Penelitian Yang Menerima,

…………………………………. ………………………………….NIP. NIP

TERIMA KASIH