pegadaian syariah

DESCRIPTION

Perkembangan Pegadaian Syariah landasan hukum dan contoh transaksinyaTRANSCRIPT

Tugas KelompokPresentasi Pegadaian Syariah

Arafahni Eria Azola Siregar, 2A212020Dyah Kurnianingtyas, 2A212036

Marini Snelliani, 2A211023M. Fahmi, 2A212119

Riggo, 2A212088Teguh Arta, 21209325

Theddy Wijaya, 2A211259

Kelas : 4EB25

Perkembangan produk-produk yang berbasis syariah dibidang lembaga keuangan semakin marak pada sekarang ini, tidak terkecuali dengan pegadaian. Perum pegadaian pun mengeluarkan produk yang berbasis syariah, yang mana sering disebut sebagai pegadaian syariah. Pegadaian syariah memiliki karakteristik yang berbeda dengan pegadaian umum (Konvensional), karakteristik tersebut sebagaimana yang tertera dalam prinsip syariah mengenai lembaga keuangan, yaitu tidak adanya praktik-praktik yang diharamkan dalam prinsip syariah seperti riba, gharar(jual beli yang tidak jelas) dan maisir(perjudian).

Latar Belakang Pegadaian Syariah

Gadai dalam perspektif islam disebut dengan istilah Rahn, yaitu perjanjian untuk menahan sesuatu barang sebagai jaminan atau tanggungan utang. Kata Rahn secara etimologi berarti “Tetap, Berlangsung, dan Menahan”. Maka dari segi bahasa Rahn bisa diartikan sebagai menahan sesuatu dengan tetap. Ar Rahn Adalah menahan salah satu harta milik sipeminjam sebagai jaminan atas pinjaman yang diterimanya.

Pengertian Pegadaian Syariah

Landasan konsep pegadaian Syari’ah juga mengacu pada syariah yang bersumber dari Al Qur’an dan Hadits Nabi Muhammad SAW. Adapun dasar hukum yang dipakai adalah QS Al Baqarah : 283

Artinya“Jika Kamu dalam perjalanan (dan bermu’amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dipegang (Oleh yang berpiutang). Akan tetapi jika sebagian kamu mempercayai sebagian yang lain, maka hendaklah yang dipercaya itu menunaikan amanatnya (Hutangnya) dan hendaklah ia bertaqwa kepada Allah Tuhannya, dan janganlah kamu (Para Saksi) menyembunyikan persaksian, dan barang siapa yang menyembunyikannya, maka sesungguhnya ia ini adalah yang berdosa hatinya, dan Allah Maha Mengetahui apa yang kamu kerjakan.

Landasan Hukum

Hadits rasulullah SAW yang diriwayatkan oleh Muslim dari Aisyah Ra, “dari aisyah berkata : Rasulullah SAW membeli makanan dari seorang yahudi dan menggadaikannya dengan baju besi”

Landasan hukum berikutnya adalah ijma’ ulama atas hukum bubah (Boleh) dalam perjanjian Gadai, adapun mengenai prinsip Rahn (Gadai) telah memiliki fatwa dari Dewan Syari’ah Nasional Majelis Ulama Indonesia yaitu fatwa dewan Syari’ah Nasional Nomor 25/DSN-MUI//III/2002 tentang rahn dan fatwa Dewan Syari’ah Nasional Nomor 26/DSN-MUI/III/2002 tentang Rahn Emas.

Lanjutan Landasan Hukum

Rukun Gadai• Ada Ijab dan Qabul (Shighat)• Terdapat Orang yang berakad yang Pemberi Gadai

(Rahin) dan yang Penerima Gadai (Murtahin)• Ada Jaminan (Marhun) berupa barang / Harta• Utang (Marhun Bih)

Syarat Sah Gadai• Shighat• Orang yang Berakal• Barang yang dijadikan Pinjaman• Utang (Marhun Bih)

Rukun dan Syariat Transaksi Gadai

Hak penerima gadai antara lain : Apabila rahin tidak dapat memenuhi kewajibannya pada

saat jatuh tempo, murtahin berhak untuk menjual Marhun Untuk menjaga keselamatan marhun, pemegang gadai

berhak mendapatkan penggantian biaya yang dikeluarkan Pemegang gadai berhak menahan barang gadai dari

rahin, selama pinjaman belum dilunasi.

Kewajiban penerima Gadai antara Lain : Apabila terjadi sesuatu (Hilang ataupun cacat) terhadap

marhun akibat dari kesalahan, maka Murtahin harus bertanggung jawab

Tidak boleh menggunakan marhun untuk kepentingan pribadi

Sebelum diadakan pelelangan marhun, harus ada pemberitahuan kepada rahin

Hak dan Kewajiban Penerima Gadai (Murtahin)

Hak Pemberi Gadai (Rahin) • Setelah pelunasan pinjaman, rahin berhak atas barang gadai

yang diserahkan kepada murtahin• Apabila terjadi kerusakan atau hilangnya barang gadai akibat

kelalaian murtahin, rahin menuntut ganti rugi atas marhun• Setelah dikurangi biaya pinjaman dan biaya biaya yang

lainnya, rahin berhak menerima sisa hasil penjualan marhun• Apabila diketahui terdapat penyalahgunaan marhun oleh

murtahin, maka rahin berhak untuk meminta marhunnya kembali

Kewajiban pemberi Gadai antara Lain :• Lunasi pinjaman yang telah diterima serta biaya-biaya yang

ada dalam kurun waktu yang telah ditentukan• Apabila dalam jangka waktu yang telah ditentukan rahin tidak

dapat melunasi pinjamannya, maka harus merelakan atas marhun pemiliknya.

Lanjutan Hak dan Kewajiban Pemberi Gadai (Rahin)

Mudharabah, Akad yang diberikan bagi nasabah yang ingin memperbesar modal usahanya atau untuk pembiayaan lain yang bersifat produktif

Qard Al-Hasan, Akad ini digunakan nasabah untuk tujuan konsumtif, oleh karena itu nasabah (Rahin) akan dikenakan biaya perawatan dan penjagaan barang gadai (Marhun) kepada Pegadaian (Murtahin)

Bad’I Muwayyadah, Akad ini diberikan kepada nasabah untuk keperluan yang bersifat produktif, seperti pembelian alat kantor, modal kerja.

Ijarah, Objek dari akad ini pertukaran manfaat tertentu, bentuknya adalah murtahin menyewakan tempat penyimpangan barang.

Perjanjian Transaksi Gadai

1. AMANAH (Pembiayaan Kepemilikan Kendaraan Bermotor Bagi Karyawan) berdasarkan PSAK 102 : Akuntansi Murabahah

2. ARRUM (Pembiayaan Usaha Mikro Kecil Berprinsip Syariah) berdasarkan PSAK 105 : Akuntansi Mudharabah

3. RAHN (Jasa Gadai Berprinsip Syariah) berdasarkan PSAK 107 : Akuntansi Ijarah

4. MULIA (Murabahah Emas Logam Mulia untuk Investasi Abadi) berdasarkan PSAK 102 : Akuntansi Murabahah

5. KUCICA (Kiriman Uang Cara Instan, Cepat, Aman)

Produk Gadai Syariah

Mayoritas ulama membolehkan pegadaian memanfaatkan barang yang digadaikannya selama mendapat izin dari murtahin selain itu pegadai harus menjamin barang tersebut selamat dan utuh.

Dari abu hurairah ra. Bahwasanya Rasulullah SAW bersabda : “Barang yang digadaikan itu tidak boleh ditutup dari pemilik yang menggadaikannya. Baginya adalah keuntungan dan tanggung jawabnyalah bila ada kerugian atau biaya” (HR. Syafi’I dan Daruqutni).

Mayoritas ulama, selain Madzab Hambali, berpendapat bahwa murtahin (Penerima Gadai) tidak boleh mempergunakan barang rahan.

Pemanfaatan Barang Rahn

Barang telah diserahkan kembali kepada pemiliknya

Rahin membayar hutangnya Pembebasan hutang dengan cara apapun,

meskipun dengan pemindahan oleh murtahin

Pembatalan oleh murtahin meskipun tidak ada persetujuan dari pihak rahin

Rusaknya barang rahin bukan oleh tindakan atau pengguna murtahin

Berakhirnya Akad Rahn

Mekanisme Pegadaian KonvensionalCara kerja pegadaian yang konvensional ini adalah dengan cara: orang yang perlu uang datang ke tempat pegadaian, mereka akan menyerahkan barang yang akan digadaikan, barang yang akan digadaikan ini akan ditaksir oleh petugas, dan nilai taksirannya akan diberikan dalam bentuk uang. Sehingga orang yang memerlukan uang itu akan menerima sejumlah uang, sesuai nilai taksir barang yang digadaikannya. Mereka biasanya menggadaikan barangnya selama 4, 6 bulan, sesuai yang disepakati, tapi biasanya tidak lebih dari 1 tahun. Jadi biasanya kegunaannya ini agak berbeda dari bank yang bisa 2 atau 3 tahun, ini untuk kegunaan yang mendesak.”, Layaknya pada lembaga keuangan lainnya, pegadaian pun mengenakan bunga untuk jasa yang dilakukannya.

Perbedaan Teknis Pelaksanaan

Mekanisme Pegadaian SyariahDalam pegadaian Syariah Bunga yang dikenakan pada pegadaian konvensional, diganti dengan biaya penitipan pada pegadaian syariah. Yang pertama, apabila ada orang yang membutuhkan uang dan mereka datang ke pegadaian syariah, maka secara teknis akan dilakukan penaksiran terhadap barang yang akan digadaikan. Kemudian setelah dilakukan penaksiran terhadap barang yang digadaikan, orang tersebut akan mendapatkan sejumlah dana sesuai nilai taksiran tersebut. di syariah mereka tidak bisa mengenakan bunga atau jasa uang. Barang yang digadaikan tersebut, harus dtitipkan. Tempat penitipan inilah yang dibayar jasanya. Jadi ada jasa penitipan barang. Jasa pentipan ini tidak serta merta dikalikan dari persentase tertentu, tapi dia dikaitkan dengan suatu rate tertentu. Misalnya kalau barangnya sekian gram sampai sekian gram, biaya penitipannya sekian

Lanjutan Perbedaan Teknis Pelaksanaan

Contoh Soal & JawabanProduk Rahn dengan

Menggunakan Akuntansi Ijarah PSAK 107

Pada tanggal 1 maret 2008, pegadaian syariah membeli mobil Inova, dengan harga dan biaya-biaya lain (harga perolehan) sebesar Rp 120.000.000,-.

Atas pembelian mobil tersebut oleh Pegadaian Syariah dilakukan jurnal sebagai berikut:

Dr. Asset Ijarah Rp.120.000.000,-

Cr. Kas / Rekening pemilik asset Rp.120.000.000,-

Contoh Soal & Jawaban I : Pembelian Objek Sewa

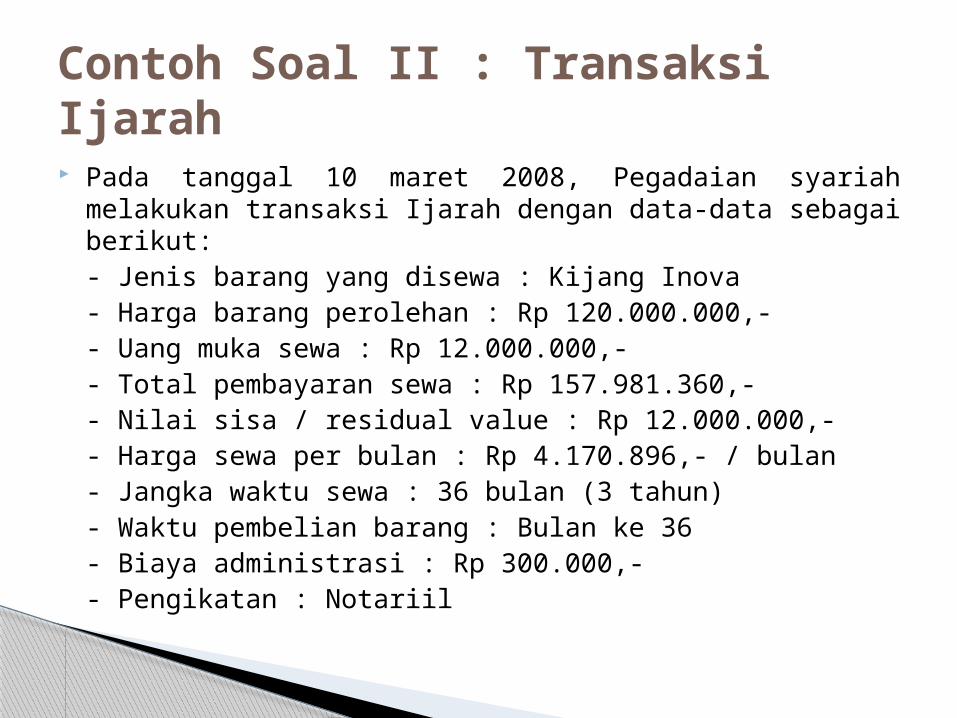

Pada tanggal 10 maret 2008, Pegadaian syariah melakukan transaksi Ijarah dengan data-data sebagai berikut:- Jenis barang yang disewa : Kijang Inova- Harga barang perolehan : Rp 120.000.000,-- Uang muka sewa : Rp 12.000.000,-- Total pembayaran sewa : Rp 157.981.360,-- Nilai sisa / residual value : Rp 12.000.000,-- Harga sewa per bulan : Rp 4.170.896,- / bulan- Jangka waktu sewa : 36 bulan (3 tahun)- Waktu pembelian barang : Bulan ke 36- Biaya administrasi : Rp 300.000,-- Pengikatan : Notariil

Contoh Soal II : Transaksi Ijarah

Atas transaksi Ijarah tersebut, pegadaian syariah pada tanggal 10 maret 2008 melakukan jurnal sebagai berikut :

Dr. Aktiva diperoleh untuk Ijarah Rp 120.000.000,-Cr. Persediaan Ijarah Rp 120.000.000,-

Dalam transaksi Ijarah penyewa dapat membayar sewa lebih dahulu untuk beberapa bulan kedepan. Sewa diterima dimuka oleh pemilik obyek ijarah (lessor) tidak dapat diperlakukan sebagai uang muka seperti dalam murabahah. Sewa yang dibayar oleh penyewa lebih dahulu tidak berbeda dengan sewa diterima dimuka pada umumnya.

Jawaban Soal II

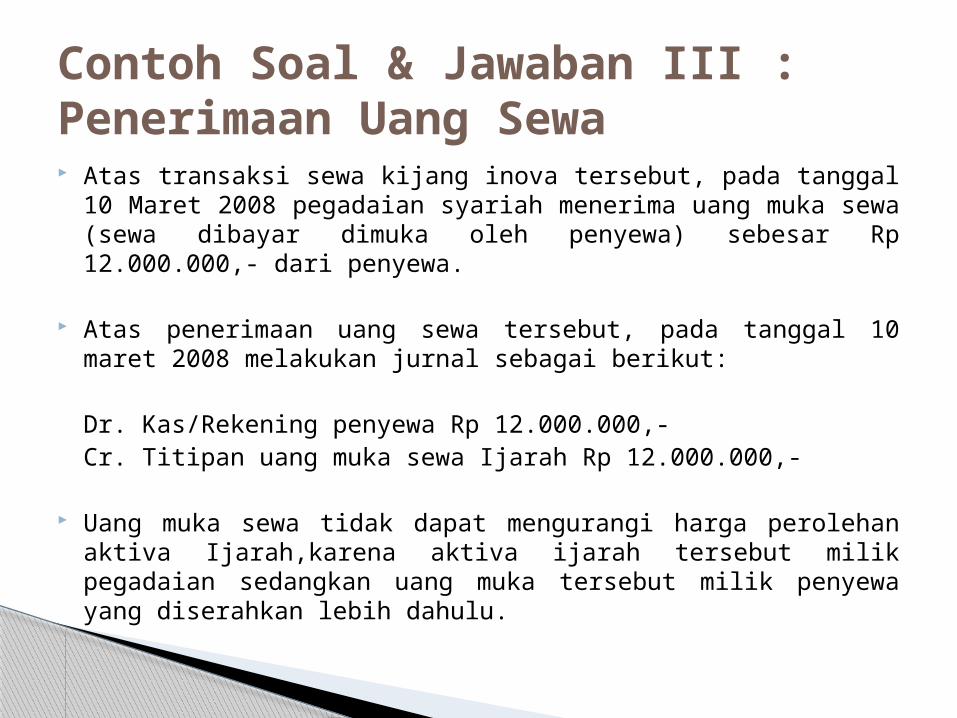

Atas transaksi sewa kijang inova tersebut, pada tanggal 10 Maret 2008 pegadaian syariah menerima uang muka sewa (sewa dibayar dimuka oleh penyewa) sebesar Rp 12.000.000,- dari penyewa.

Atas penerimaan uang sewa tersebut, pada tanggal 10 maret 2008 melakukan jurnal sebagai berikut:

Dr. Kas/Rekening penyewa Rp 12.000.000,-Cr. Titipan uang muka sewa Ijarah Rp 12.000.000,-

Uang muka sewa tidak dapat mengurangi harga perolehan aktiva Ijarah,karena aktiva ijarah tersebut milik pegadaian sedangkan uang muka tersebut milik penyewa yang diserahkan lebih dahulu.

Contoh Soal & Jawaban III : Penerimaan Uang Sewa

Pada tanggal 10 Maret 2008, nasabah membayar biaya administrasi atas transaksi Ijarah sebesar Rp 300.000,-.

Atas penerimaan biaya administrasi, pegadaian syariah melakukan jurnal sebagai berikut:

Dr. Kas/rekening penyewa Rp 300.000,-Cr. Pendapatan fee Ijarah Rp 300.000,-

Contoh Soal & Jawaban IV : Biaya Administrasi

Dari contoh tersebut di atas, inova dengan harga perolehan Rp 120.000.000,- disewakan dengan akad Ijarah (tanpa opsi pemidahan kepemilikan) dan pegadaian menetapkan kebijakan penyusutan aktiva (kijang) selama 5 tahun dan tidak ada nilai residu.

1. Perhitungan penyusutan dengan metode garis lurus: Rumus = (Harga perolehan – nilai residu) : jangka waktu penyusutan/sewa

Besar penyusutan per bulan = (120.000.000 – 0) : 60 = Rp 2.000.000,-

Contoh Soal V : Penyusutan Aktiva Ijarah Dengan Akad Ijarah Biasa

Atas penyusutan aktiva ijarah, pegadaian syariah melakukan jurnal sebagai berikut:

Dr. Biaya penyusutan Rp 2.000.000,-Cr. Akumulasi penyusutan aktiva ijarah Rp 2.000.000,-

Diterima dari penyewa harga sewa obyek ijarah untuk bulan tersebut sebesar Rp 4.170.896,-

Dari contoh tersebut diatas jurnal yang dilakukan sehubungan dengan pendapatan ijarah adalah sebagai berikut : Penerimaan / pengakuan pendapatan sewa (dari uang muka)

Dr. Titipan uang sewa ijarah Rp 4.170.896,-Cr. Pendapatan sewa Rp 4.170.896,-

Jawaban Soal V – Contoh Soal & Jawaban VI (Penerimaan Pendapatan Sewa)

Berdasarkan penelitan dan pengalaman dari pegadaian syariah biaya perbaikan rutin dan pemeliharaan aktiva ijarah tersebut di atas diperkirakan sebesar Rp 2.000.000,- yang harus dicadangkan.

Jurnal cadangan:Dr. Biaya perbaikan aktiva ijarah Rp2.000.000,-

Cr. Cadangan beban perbaikan aktiva ijarah Rp 2.000.000,-

Apabila bulan yang bersangkutan dilakukan perbaikan aktiva ijarah sebesar Rp 500.000,-.

a) Dengan sistem pencadangan Dr. Cadangan biaya perbaikan aktiva ijarah Rp 500.000,-

Cr. Kas/rekening Rp 500.000,- b) Dengan sistem langsung tanpa pencadangan

Dr. Biaya perbaikan aktiva ijarah Rp 500.000,-Cr. Kas/rekening Rp 500.000,-

Contoh Soal & Jawaban VII (Beban Perbaikan & Pemeliharaan)

http://nerynhaulfa.wordpress.com/2013/05/09/makalah-pegadaian-syariah-vs-pegadaian-konvensional/

Masita & Jamaluddin. 2007. Studi Kasus Pada Pegadaian Syariah Cabang Gunung Sari Balikpapan. Balikpapan : Fakultas Ekonomi Universitas Mulamarwan.

Daftar Pustaka

Sekian Presentasi Dari Kami,

Atas Perhatiannya Kami Ucapkan Terima Kasih

Any Question ? Let’s Discuss Together