paparan menko perekonomian pada musyawarah...

TRANSCRIPT

Menteri Koordinator Bidang Perekonomian

Republik Indonesia

Jakarta, 30 April 2013

PAPARAN MENKO PEREKONOMIAN

PADA MUSYAWARAH PERENCANAAN PEMBANGUNAN NASIONAL

(MUSRENBANGNAS) 2013

KERANGKA PAPARAN

Pencapaian Pembangunan Ekonomi

Tantangan

Upaya Menjaga Pertumbuhan dan Stabilitas Ekonomi

Penutup

1.

2.

3.

4.

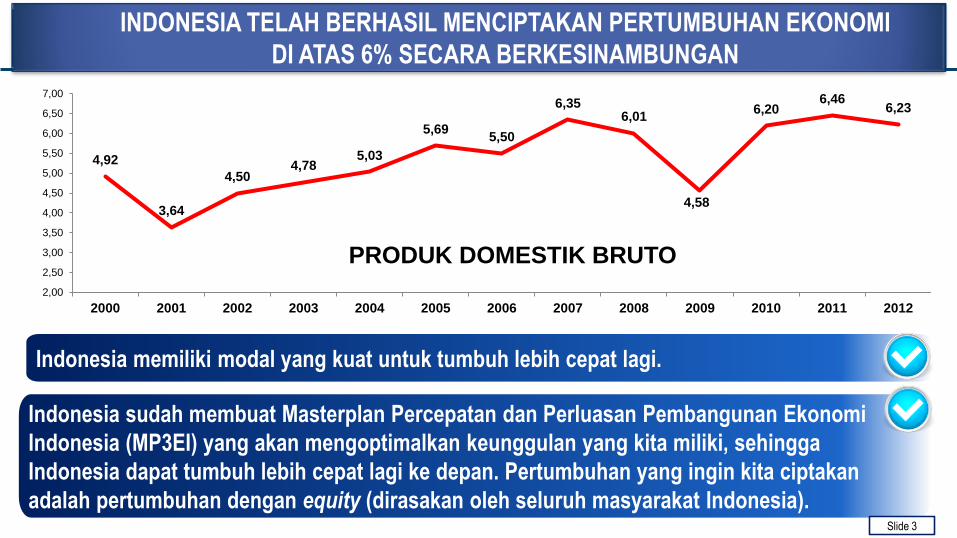

INDONESIA TELAH BERHASIL MENCIPTAKAN PERTUMBUHAN EKONOMI

DI ATAS 6% SECARA BERKESINAMBUNGAN

Indonesia memiliki modal yang kuat untuk tumbuh lebih cepat lagi.

4,92

3,64

4,504,78

5,03

5,695,50

6,356,01

4,58

6,206,46

6,23

2,00

2,50

3,00

3,50

4,00

4,50

5,00

5,50

6,00

6,50

7,00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

PRODUK DOMESTIK BRUTO

Indonesia sudah membuat Masterplan Percepatan dan Perluasan Pembangunan Ekonomi

Indonesia (MP3EI) yang akan mengoptimalkan keunggulan yang kita miliki, sehingga

Indonesia dapat tumbuh lebih cepat lagi ke depan. Pertumbuhan yang ingin kita ciptakan

adalah pertumbuhan dengan equity (dirasakan oleh seluruh masyarakat Indonesia).Slide 3

DITENGAH PERLAMBATAN PEREKONOMIAN GLOBAL, PEMBANGUNAN

EKONOMI SECARA KESELURUHAN MEMENUHI TARGET

TARGET TARGET TARGET

RPJM RPJM RPJM

Pertumbuhan Ekonomi 5,5- 5,6 6,2 6,0 - 6,3 6,5 6,4 - 6,9 6,23 6,7 - 7,4 6,8 7,0%-7,7% 6,8 – 7,2

Inflasi 4,0 - 6,0 7,0 4,0 - 6,0 3,8 4,0 - 6,0 4,30 3,5 – 5,5 4,9 3,5 – 5,5 4,5 + 1

Pengangguran 7,6 7,1 7,3 - 7,4 6,6 6,7 - 7,0 6,14 6,0 - 6,6 5,8 – 6,1 5%-6% 5,0 – 6,0

Kemiskinan 12,0 - 13,5 13,33 11,5 - 12,5 12,49 10,5 - 11,5 11,66 9,5 - 10,5 9,5 – 10,5 8%-10% 8,0 – 10,0

2013 2014

TARGET

APBN 2013

TARGET

RKP

INDIKATOR

2010 2011 2012

REALISASITARGET

RPJMREALISASI

TARGET

RPJMREALISASI

EKONOMI TUMBUH DI ATAS 6%

INFLASI TETAP TERKENDALI SESUAI

SASARAN

TINGKAT PENGANGGURAN

MENURUN

TINGKAT KEMISKINAN

MENURUN

Slide 4

1.

NAMUN MASIH TERDAPAT TANTANGAN

- Iklim investasi dan usaha masih perlu perbaikan

- Isu ketenagakerjaan

- Keterbatasan infrastruktur

- Kesehatan fiskal dan penyerapan anggaran.

- Pengendalian BBM dalam negeri

- Pemulihan ekonomi dunia masih berjalan lambat

- Pemulihan harga komoditas yang masih lambat

- Kecenderungan peningkatan hambatan non tarif

INTERNAL

EKSTERNAL

Slide 5

2.

UPAYA MENJAGA PERTUMBUHAN DAN

STABILITAS EKONOMI

Slide 6

3.

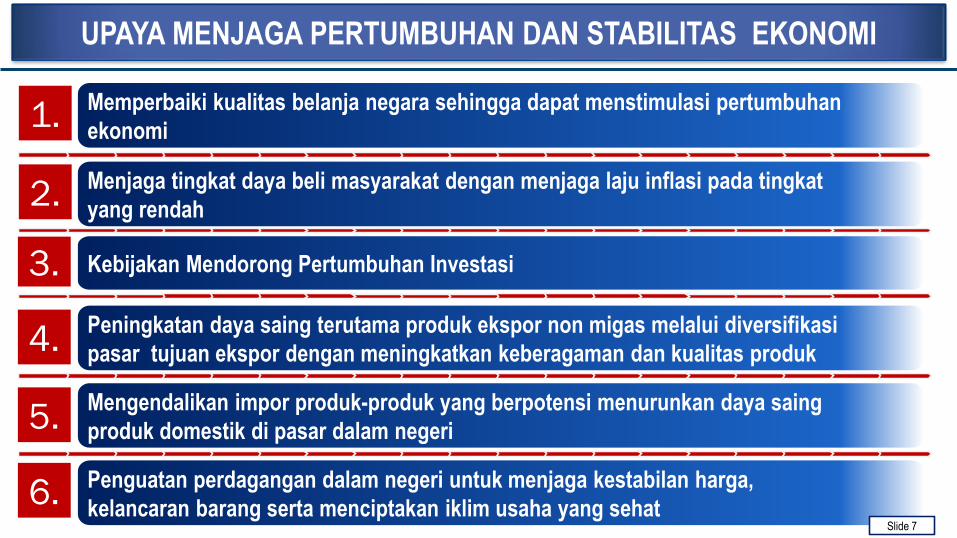

UPAYA MENJAGA PERTUMBUHAN DAN STABILITAS EKONOMI

Slide 7

Memperbaiki kualitas belanja negara sehingga dapat menstimulasi pertumbuhan

ekonomi

Menjaga tingkat daya beli masyarakat dengan menjaga laju inflasi pada tingkat

yang rendah

Kebijakan Mendorong Pertumbuhan Investasi

Peningkatan daya saing terutama produk ekspor non migas melalui diversifikasi

pasar tujuan ekspor dengan meningkatkan keberagaman dan kualitas produk

Mengendalikan impor produk-produk yang berpotensi menurunkan daya saing

produk domestik di pasar dalam negeri

Penguatan perdagangan dalam negeri untuk menjaga kestabilan harga,

kelancaran barang serta menciptakan iklim usaha yang sehat

1.

2.

3.

4.

5.

6.Slide 7

MEMPERBAIKI KUALITAS BELANJA NEGARA SEHINGGA

DAPAT MENSTIMULASI PERTUMBUHAN EKONOMI

Slide 8

1.

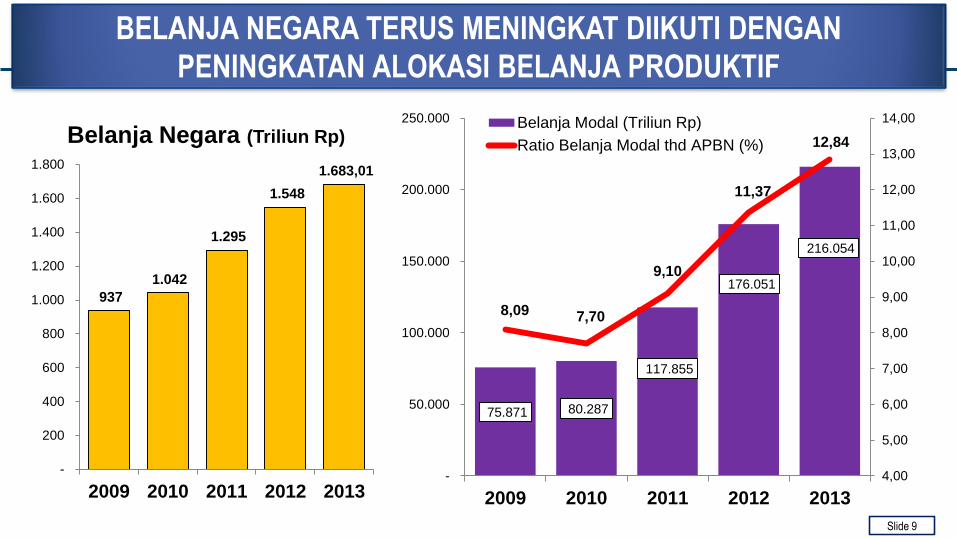

BELANJA NEGARA TERUS MENINGKAT DIIKUTI DENGAN

PENINGKATAN ALOKASI BELANJA PRODUKTIF

937

1.042

1.295

1.548

1.683,01

-

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2009 2010 2011 2012 2013

Belanja Negara (Triliun Rp)

75.871 80.287

117.855

176.051

216.054

8,09 7,70

9,10

11,37

12,84

4,00

5,00

6,00

7,00

8,00

9,00

10,00

11,00

12,00

13,00

14,00

-

50.000

100.000

150.000

200.000

250.000

2009 2010 2011 2012 2013

Belanja Modal (Triliun Rp)

Ratio Belanja Modal thd APBN (%)

Slide 9

PROFIL BELANJA KEMENTERIAN NEGARA/LEMBAGA (2)BELANJA K/L : SEMAKIN DIARAHKAN UNTUK BELANJA MODAL

Pegawai

Barang

Modal

Bansos

Slide 10

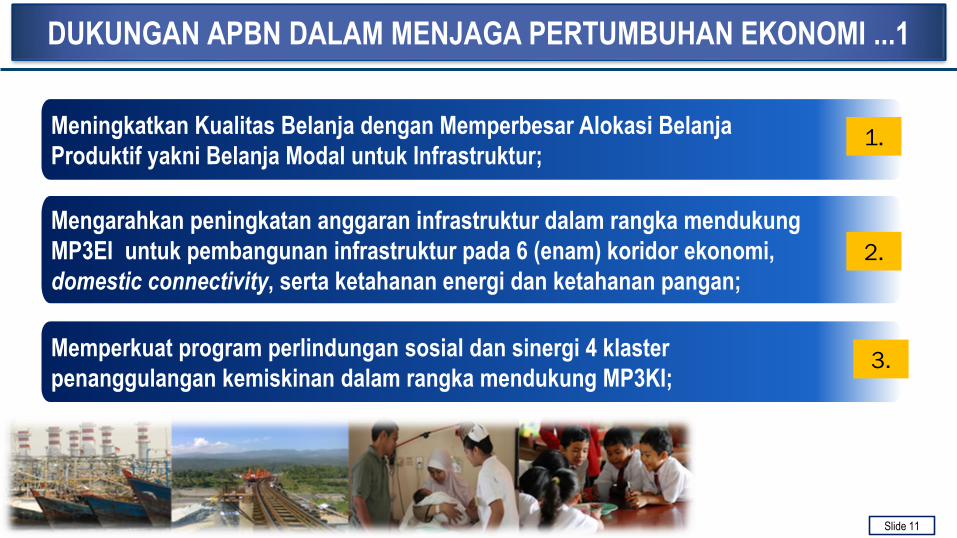

DUKUNGAN APBN DALAM MENJAGA PERTUMBUHAN EKONOMI ...1

Meningkatkan Kualitas Belanja dengan Memperbesar Alokasi Belanja

Produktif yakni Belanja Modal untuk Infrastruktur;

Mengarahkan peningkatan anggaran infrastruktur dalam rangka mendukung

MP3EI untuk pembangunan infrastruktur pada 6 (enam) koridor ekonomi,

domestic connectivity, serta ketahanan energi dan ketahanan pangan;

Memperkuat program perlindungan sosial dan sinergi 4 klaster

penanggulangan kemiskinan dalam rangka mendukung MP3KI;

1.

2.

3.

Slide 11

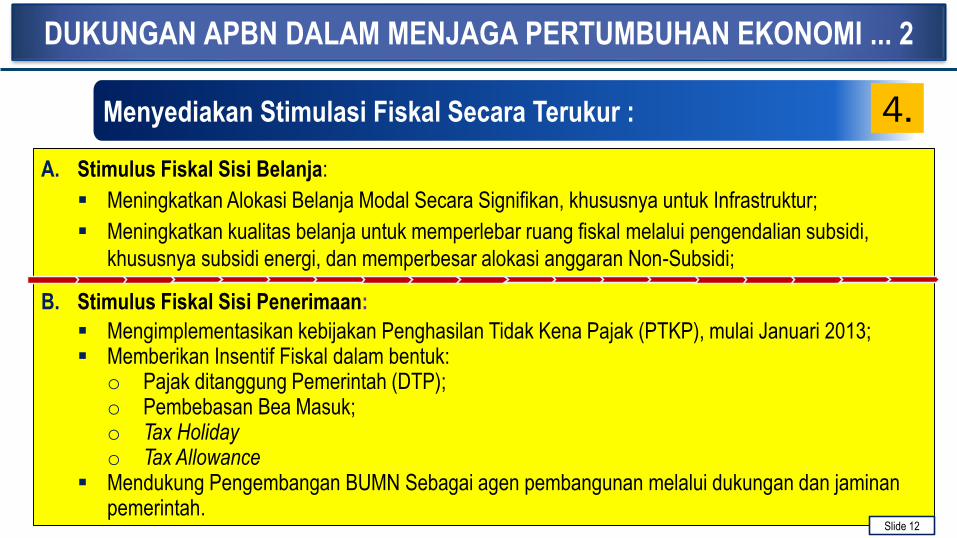

Menyediakan Stimulasi Fiskal Secara Terukur :

DUKUNGAN APBN DALAM MENJAGA PERTUMBUHAN EKONOMI ... 2

4.

A. Stimulus Fiskal Sisi Belanja:

Meningkatkan Alokasi Belanja Modal Secara Signifikan, khususnya untuk Infrastruktur;

Meningkatkan kualitas belanja untuk memperlebar ruang fiskal melalui pengendalian subsidi,

khususnya subsidi energi, dan memperbesar alokasi anggaran Non-Subsidi;

B. Stimulus Fiskal Sisi Penerimaan:

Mengimplementasikan kebijakan Penghasilan Tidak Kena Pajak (PTKP), mulai Januari 2013; Memberikan Insentif Fiskal dalam bentuk:

o Pajak ditanggung Pemerintah (DTP);o Pembebasan Bea Masuk;o Tax Holidayo Tax Allowance

Mendukung Pengembangan BUMN Sebagai agen pembangunan melalui dukungan dan jaminanpemerintah.

Slide 12

MENJAGA TINGKAT DAYA BELI MASYARAKAT DENGAN

MENJAGA LAJU INFLASI PADA TINGKAT YANG RENDAH

Slide 13

2.

INFLASI DAPAT DIKENDALIKAN…..

2,78

6,96

3,794,30

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

2009 2010 2011 2012

Inflasi (%)

Slide 14

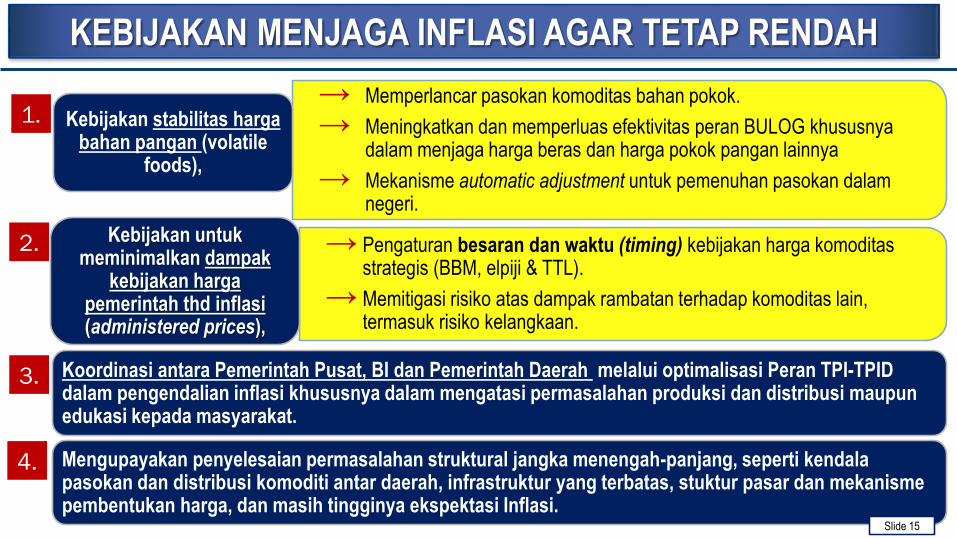

Koordinasi antara Pemerintah Pusat, BI dan Pemerintah Daerah melalui optimalisasi Peran TPI-TPIDdalam pengendalian inflasi khususnya dalam mengatasi permasalahan produksi dan distribusi maupunedukasi kepada masyarakat.

Mengupayakan penyelesaian permasalahan struktural jangka menengah-panjang, seperti kendala pasokan dan distribusi komoditi antar daerah, infrastruktur yang terbatas, stuktur pasar dan mekanismepembentukan harga, dan masih tingginya ekspektasi Inflasi.

KEBIJAKAN MENJAGA INFLASI AGAR TETAP RENDAH

→ Memperlancar pasokan komoditas bahan pokok.

→ Meningkatkan dan memperluas efektivitas peran BULOG khususnya dalam menjaga harga beras dan harga pokok pangan lainnya

→ Mekanisme automatic adjustment untuk pemenuhan pasokan dalamnegeri.

Kebijakan stabilitas hargabahan pangan (volatile

foods),

→ Pengaturan besaran dan waktu (timing) kebijakan harga komoditasstrategis (BBM, elpiji & TTL).

→ Memitigasi risiko atas dampak rambatan terhadap komoditas lain, termasuk risiko kelangkaan.

Kebijakan untukmeminimalkan dampak

kebijakan hargapemerintah thd inflasi(administered prices),

1.

2.

3.

4.

Slide 15

ALOKASI BELANJA PEGAWAI TERUS MENINGKAT

127.669

148.078

175.738

212.255

241.122

-

50.000

100.000

150.000

200.000

250.000

300.000

2009 2010 2011 2012 2013

Belanja Pegawai

Slide 16

(Triliun Rp)

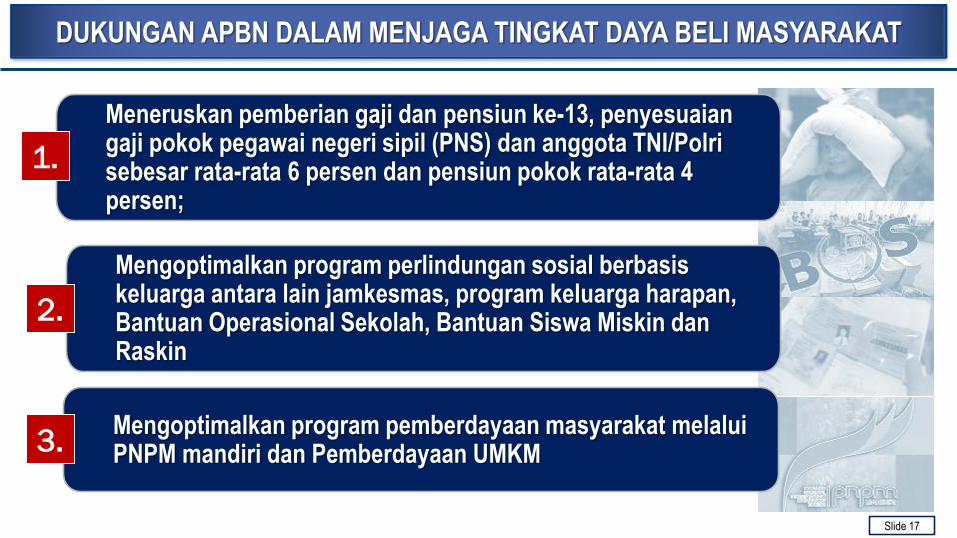

DUKUNGAN APBN DALAM MENJAGA TINGKAT DAYA BELI MASYARAKAT

Meneruskan pemberian gaji dan pensiun ke-13, penyesuaian gaji pokok pegawai negeri sipil (PNS) dan anggota TNI/Polri sebesar rata-rata 6 persen dan pensiun pokok rata-rata 4 persen;

Mengoptimalkan program perlindungan sosial berbasiskeluarga antara lain jamkesmas, program keluarga harapan, Bantuan Operasional Sekolah, Bantuan Siswa Miskin danRaskin

Mengoptimalkan program pemberdayaan masyarakat melaluiPNPM mandiri dan Pemberdayaan UMKM

1.

2.

3.

Slide 17

KEBIJAKAN MENDORONG PERTUMBUHAN INVESTASI

Slide 18

3.

PERTUMBUHAN INVESTASI (PMTB)

3,3

8,5 8,8

9,81

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2009 2010 2011 2012

PMTB

2009 2010 2011 2012

PMA (Juta US) 10.815,20 15.994,10 19.474,50 24.564,67

PMDN (Miliar) 37.799,80 62.390,70 76.000,80 92.182,01

10.815,20

24.564,67

37.799,80

92.182,01

0,00

10.000,00

20.000,00

30.000,00

40.000,00

50.000,00

60.000,00

70.000,00

80.000,00

90.000,00

100.000,00

0,00

5.000,00

10.000,00

15.000,00

20.000,00

25.000,00

30.000,00

%

Juta US Milyar

Slide 19

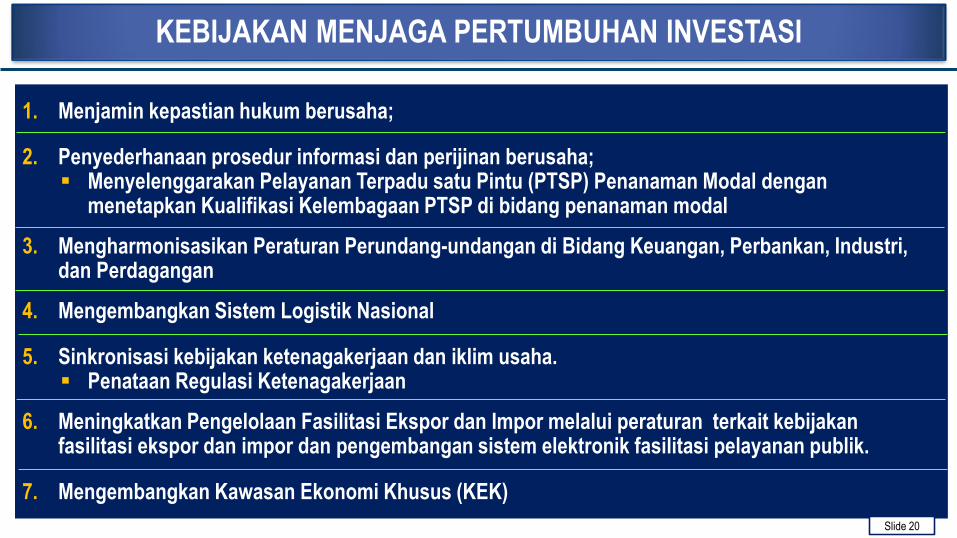

KEBIJAKAN MENJAGA PERTUMBUHAN INVESTASI

1. Menjamin kepastian hukum berusaha;

2. Penyederhanaan prosedur informasi dan perijinan berusaha; Menyelenggarakan Pelayanan Terpadu satu Pintu (PTSP) Penanaman Modal dengan

menetapkan Kualifikasi Kelembagaan PTSP di bidang penanaman modal

3. Mengharmonisasikan Peraturan Perundang-undangan di Bidang Keuangan, Perbankan, Industri, dan Perdagangan

4. Mengembangkan Sistem Logistik Nasional

5. Sinkronisasi kebijakan ketenagakerjaan dan iklim usaha. Penataan Regulasi Ketenagakerjaan

6. Meningkatkan Pengelolaan Fasilitasi Ekspor dan Impor melalui peraturan terkait kebijakanfasilitasi ekspor dan impor dan pengembangan sistem elektronik fasilitasi pelayanan publik.

7. Mengembangkan Kawasan Ekonomi Khusus (KEK)

Slide 20

KEBIJAKAN PENGEMBANGAN INFRASTRUKTUR DIARAHKAN UNTUK:

Slide 21

Penyediaan infrastruktur dasar untuk menunjang peningkatan kesejahteraan;

Perkuatan konektivitas yang menjamin tumbuhnya pusat-pusat perdagangan dan industri;

Perluasan infrastruktur untuk mengurangi kesenjangan antarwilayah;

Pengembangan infrastruktur perkotaan dan perdesaan;

Pengembangan infrastruktur mendukung ketahanan pangan dan energi.

1.

2.

3.

4.

5.

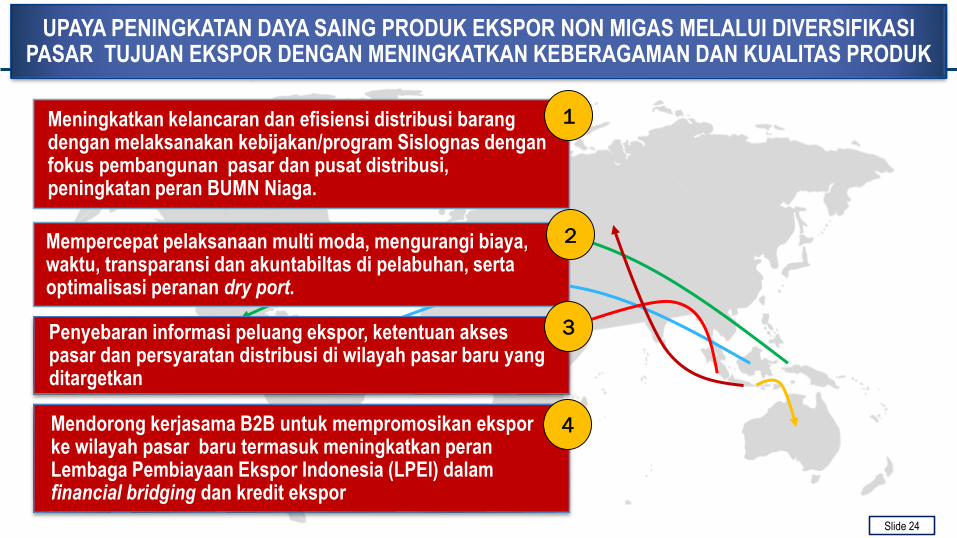

PENINGKATAN DAYA SAING TERUTAMA PRODUK EKSPOR NON

MIGAS MELALUI DIVERSIFIKASI PASAR TUJUAN EKSPOR DENGAN

MENINGKATKAN KEBERAGAMAN DAN KUALITAS PRODUK

Slide 22

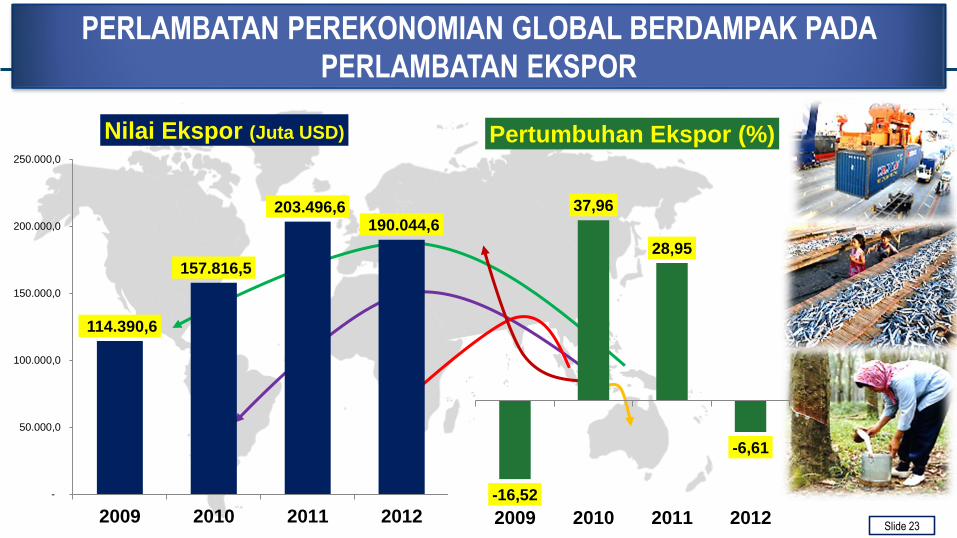

4.

PERLAMBATAN PEREKONOMIAN GLOBAL BERDAMPAK PADA

PERLAMBATAN EKSPOR

Slide 23

114.390,6

157.816,5

203.496,6 190.044,6

-

50.000,0

100.000,0

150.000,0

200.000,0

250.000,0

2009 2010 2011 2012

Nilai Ekspor (Juta USD)

-16,52

37,96

28,95

-6,61

2009 2010 2011 2012

Pertumbuhan Ekspor (%)

UPAYA PENINGKATAN DAYA SAING PRODUK EKSPOR NON MIGAS MELALUI DIVERSIFIKASI PASAR TUJUAN EKSPOR DENGAN MENINGKATKAN KEBERAGAMAN DAN KUALITAS PRODUK

Meningkatkan kelancaran dan efisiensi distribusi barangdengan melaksanakan kebijakan/program Sislognas denganfokus pembangunan pasar dan pusat distribusi, peningkatan peran BUMN Niaga.

Mempercepat pelaksanaan multi moda, mengurangi biaya, waktu, transparansi dan akuntabiltas di pelabuhan, sertaoptimalisasi peranan dry port.

Penyebaran informasi peluang ekspor, ketentuan aksespasar dan persyaratan distribusi di wilayah pasar baru yang ditargetkan

Mendorong kerjasama B2B untuk mempromosikan eksporke wilayah pasar baru termasuk meningkatkan peranLembaga Pembiayaan Ekspor Indonesia (LPEI) dalamfinancial bridging dan kredit ekspor

1

2

3

4

Slide 24

Meningkatan jaringan promosi dan pemasaran ekspor

untuk produk inovatif dan komoditi potensial

Meningkatkan penyesuaian standar produk ekspor

Melaksanakan dan memperluas skema pembiayaan

bilateral

Peningkatan pengawasan ekspor komoditas tertentu untuk

pengamanan penerimaan devisa dan penerimaan negara

yaitu untuk CPO, Batu bara, serta produk SDA lainnya

UPAYA PENINGKATAN DAYA SAING PRODUK EKSPOR NON MIGAS MELALUI DIVERSIFIKASI PASAR TUJUAN EKSPOR DENGAN MENINGKATKAN KEBERAGAMAN DAN KUALITAS PRODUK

5

6

7

8

Slide 25

MENGENDALIKAN IMPOR PRODUK - PRODUK YANG BERPOTENSI

MENURUNKAN DAYA SAING PRODUK DOMESTIK DI PASAR DALAM NEGERI

Slide 26

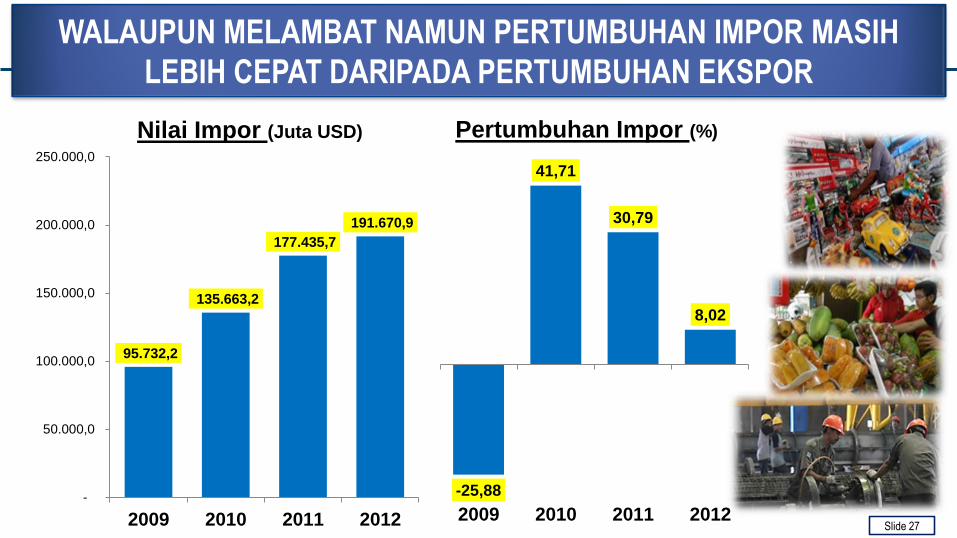

5.

WALAUPUN MELAMBAT NAMUN PERTUMBUHAN IMPOR MASIH

LEBIH CEPAT DARIPADA PERTUMBUHAN EKSPOR

Slide 27

-25,88

41,71

30,79

8,02

2009 2010 2011 2012

Pertumbuhan Impor (%)

95.732,2

135.663,2

177.435,7

191.670,9

-

50.000,0

100.000,0

150.000,0

200.000,0

250.000,0

2009 2010 2011 2012

Nilai Impor (Juta USD)

IMPOR INDONESIA DIDOMINASI BAHAN BAKU DAN BARANG MODAL

Sumber: BPS (diolah Puska Daglu)

Perkembangan Impor Jan-Feb 2012Struktur Barang Impor

2.3

21.3

6.0

1.9

18.1

4.2

Barang

Konsumsi

Bahan Baku/

Penolong

Barang Modal

USD Miliar

Jan-Feb 2012

Jan-Feb 2011

16.9

17.3

41.0

48.1

30.2

12.9

Pertumbuhan (%)Barang Konsumsi

7.68%

Bahan Baku/

Penolong72.15%

Barang Modal20.17%

Jan-Feb 2012

Barang Konsumsi

7.97%

Bahan Baku/

Penolong74.66%

Barang Modal17.37%

Jan-Feb 2011

Slide 28

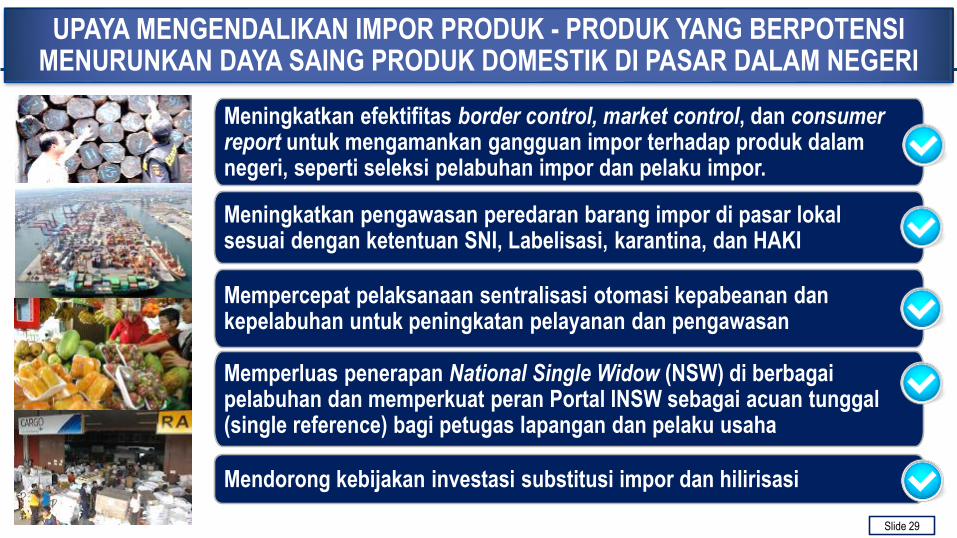

UPAYA MENGENDALIKAN IMPOR PRODUK - PRODUK YANG BERPOTENSI MENURUNKAN DAYA SAING PRODUK DOMESTIK DI PASAR DALAM NEGERI

Meningkatkan efektifitas border control, market control, dan consumer report untuk mengamankan gangguan impor terhadap produk dalamnegeri, seperti seleksi pelabuhan impor dan pelaku impor.

Meningkatkan pengawasan peredaran barang impor di pasar lokalsesuai dengan ketentuan SNI, Labelisasi, karantina, dan HAKI

Mempercepat pelaksanaan sentralisasi otomasi kepabeanan dankepelabuhan untuk peningkatan pelayanan dan pengawasan

Memperluas penerapan National Single Widow (NSW) di berbagaipelabuhan dan memperkuat peran Portal INSW sebagai acuan tunggal(single reference) bagi petugas lapangan dan pelaku usaha

Mendorong kebijakan investasi substitusi impor dan hilirisasi

Slide 29

PENGUATAN PERDAGANGAN DALAM NEGERI UNTUK

MENJAGA KESTABILAN HARGA, KELANCARAN BARANG

SERTA MENCIPTAKAN IKLIM USAHA YANG SEHAT

Slide 30

6.

UPAYA PENGUATAN PERDAGANGAN DALAM NEGERI UNTUK MENJAGA KESTABILAN HARGA, KELANCARAN BARANG SERTA MENCIPTAKAN IKLIM USAHA YANG SEHAT

Memperlancar arus barang dengan meningkatkan connectivity

Mempercepat pelaksanaan Sistem logistik nasional

Membangun pusat-pusat distribusi dan pasar baru

Mengefisienkan perdagangan dalam negeri

Memperkuat daya saing produk dalam negeri

Meningkatkan pengawasan perdagangan tidak sehat

Gerakan Cinta Produk nasional

1

2

3

4

5

6

7

Slide 31

KLASTER 3 DAN KLASTER 4

Slide 32

REALISASI PENYALURAN KUR 2007 S/D DESEMBER 2012

(Rp Miliar)

Penyaluran KUR Mikro periode Januari-Desember 2012 mencapai sebesar Rp. 16,7 triliun, atau 48,9% dari total KUR. Dengan capaian maka rata-rata KUR yang disalurkan selama tahun 2012 adalah Rp. 17,5juta/debitur. Secara akumulatif sejak 2007 hingga 2012 porsi KUR Mikro sebesar 47,8%.

Penyaluran KUR tahun 2012meningkat sangat pesat mencapaiRp 34,2 triliun dengan jumlah debitur 1,9 juta. Target penyaluran KUR tahun 2012 sebesar Rp 30 triliun telah terlampaui.

Secara akumulatif, penyaluranKUR sejak tahun 2007 hingga Desember 2012 sebesar Rp 97,7 triliun dengan jumlah debitursebesar 7,7 juta.

Slide 33

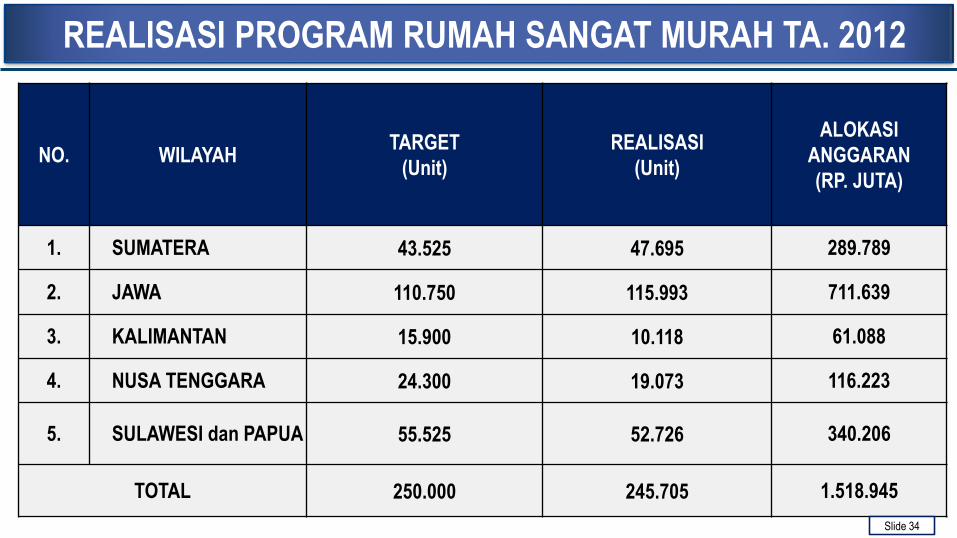

REALISASI PROGRAM RUMAH SANGAT MURAH TA. 2012

NO. WILAYAH TARGET

(Unit)

REALISASI

(Unit)

ALOKASI

ANGGARAN

(RP. JUTA)

1. SUMATERA 43.525 47.695 289.789

2. JAWA 110.750 115.993 711.639

3. KALIMANTAN 15.900 10.118 61.088

4. NUSA TENGGARA 24.300 19.073 116.223

5. SULAWESI dan PAPUA 55.525 52.726 340.206

TOTAL 250.000 245.705 1.518.945

Slide 34

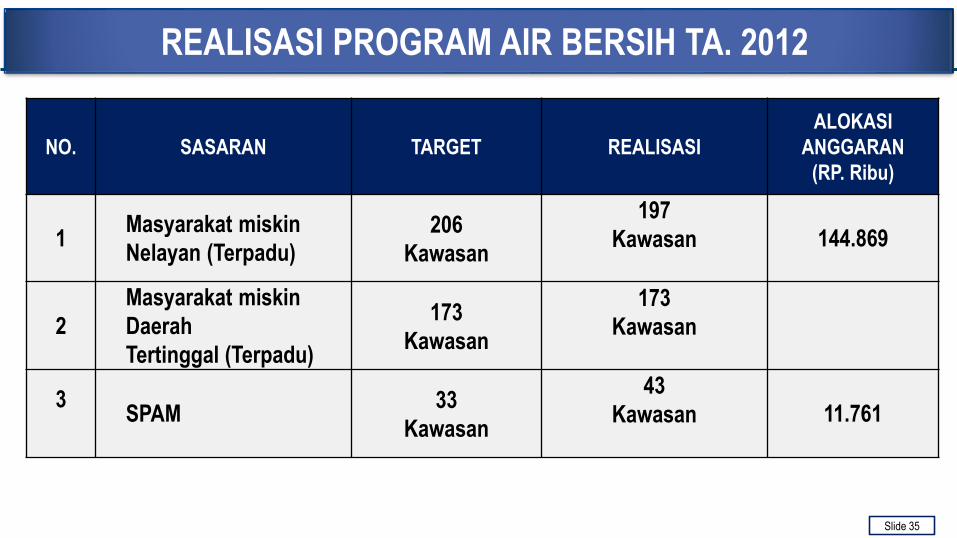

REALISASI PROGRAM AIR BERSIH TA. 2012

NO. SASARAN TARGET REALISASI

ALOKASI

ANGGARAN

(RP. Ribu)

1Masyarakat miskin

Nelayan (Terpadu)206

Kawasan

197

Kawasan 144.869

2

Masyarakat miskin

Daerah

Tertinggal (Terpadu)

173

Kawasan

173

Kawasan

3SPAM

33

Kawasan

43

Kawasan 11.761

Slide 35

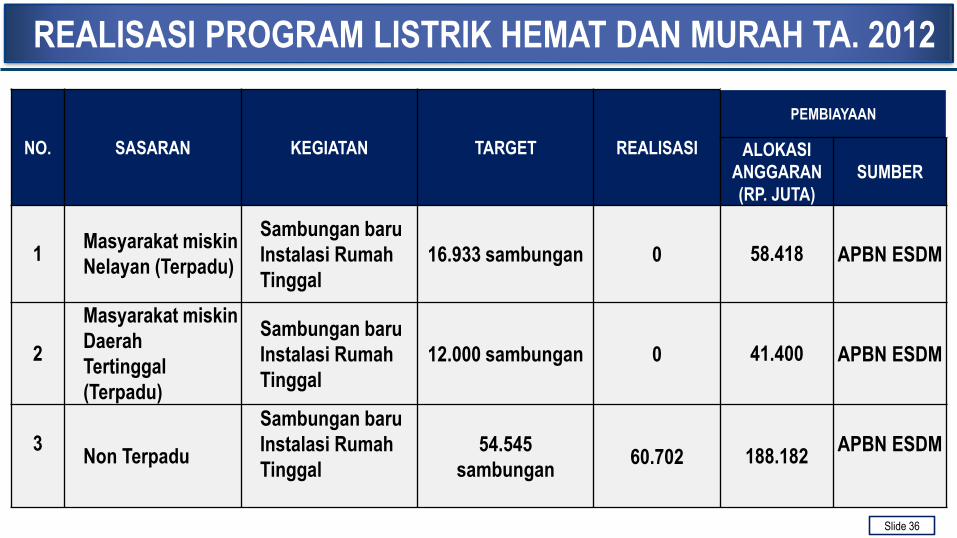

REALISASI PROGRAM LISTRIK HEMAT DAN MURAH TA. 2012

NO. SASARAN KEGIATAN TARGET REALISASI

PEMBIAYAAN

ALOKASI

ANGGARAN

(RP. JUTA)

SUMBER

1Masyarakat miskin

Nelayan (Terpadu)

Sambungan baru

Instalasi Rumah

Tinggal

16.933 sambungan 0 58.418 APBN ESDM

2

Masyarakat miskin

Daerah

Tertinggal

(Terpadu)

Sambungan baru

Instalasi Rumah

Tinggal

12.000 sambungan 0 41.400 APBN ESDM

3Non Terpadu

Sambungan baru

Instalasi Rumah

Tinggal

54.545

sambungan60.702 188.182

APBN ESDM

Slide 36

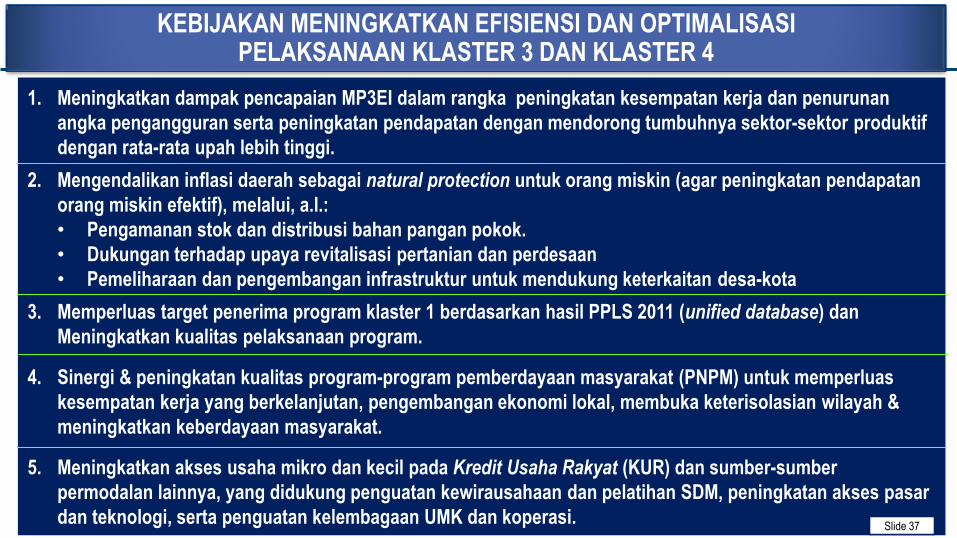

KEBIJAKAN MENINGKATKAN EFISIENSI DAN OPTIMALISASI PELAKSANAAN KLASTER 3 DAN KLASTER 4

1. Meningkatkan dampak pencapaian MP3EI dalam rangka peningkatan kesempatan kerja dan penurunan

angka pengangguran serta peningkatan pendapatan dengan mendorong tumbuhnya sektor-sektor produktif

dengan rata-rata upah lebih tinggi.

2. Mengendalikan inflasi daerah sebagai natural protection untuk orang miskin (agar peningkatan pendapatan

orang miskin efektif), melalui, a.l.:

• Pengamanan stok dan distribusi bahan pangan pokok.

• Dukungan terhadap upaya revitalisasi pertanian dan perdesaan

• Pemeliharaan dan pengembangan infrastruktur untuk mendukung keterkaitan desa-kota

3. Memperluas target penerima program klaster 1 berdasarkan hasil PPLS 2011 (unified database) dan

Meningkatkan kualitas pelaksanaan program.

4. Sinergi & peningkatan kualitas program-program pemberdayaan masyarakat (PNPM) untuk memperluas

kesempatan kerja yang berkelanjutan, pengembangan ekonomi lokal, membuka keterisolasian wilayah &

meningkatkan keberdayaan masyarakat.

5. Meningkatkan akses usaha mikro dan kecil pada Kredit Usaha Rakyat (KUR) dan sumber-sumber

permodalan lainnya, yang didukung penguatan kewirausahaan dan pelatihan SDM, peningkatan akses pasar

dan teknologi, serta penguatan kelembagaan UMK dan koperasi.Slide 37

PENUTUP

Slide 38

PENUTUP

Kita harus bersyukur bahwa di tengah gejolak perekonomian dunia, perekonomian Indonesia masih dapat tumbuh dengan baik.

Namun, kita tidak boleh lengah, karena masih banyak tantangan yang harus kita hadapi.

Untuk menjaga momentum pertumbuhan dan stabilitas ekonomi yang terjadi saat ini, kita harus:

• Menjaga daya beli masyarakat.

• Meningkatkan daya saing, dengan memperbaiki iklim berinvestasi di dalam negeri, termasukmemperbaiki sistem logistik nasional dan menyediakan infrastruktur yang lebih baik.

• Meningkatkan dampak belanja pemerintah terhadap pertumbuhan ekonomi melalui belanjaanggaran yang lebih berkualitas, tepat sasaran dan tepat waktu.

Mari kita lupakan apa yang disebut orang tahun politik, dan fokus mengimplementasikanprogram-program pembangunan yang ada, agar momentum pertumbuhan dan stabilitasekonomi dapat kita jaga bersama.

Slide 39

TERIMA KASIH

LAMPIRAN DATA

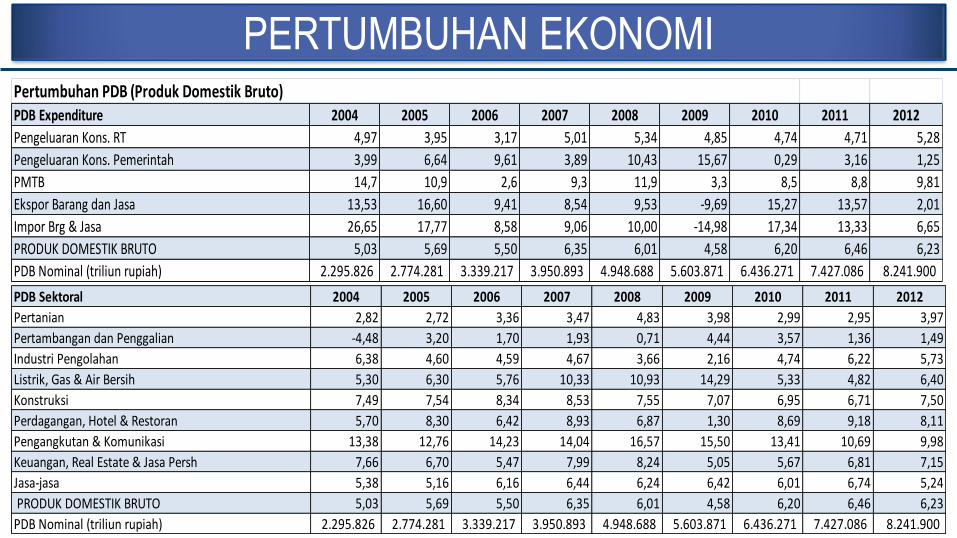

PERTUMBUHAN EKONOMI

PDB Expenditure 2004 2005 2006 2007 2008 2009 2010 2011 2012

Pengeluaran Kons. RT 4,97 3,95 3,17 5,01 5,34 4,85 4,74 4,71 5,28

Pengeluaran Kons. Pemerintah 3,99 6,64 9,61 3,89 10,43 15,67 0,29 3,16 1,25

PMTB 14,7 10,9 2,6 9,3 11,9 3,3 8,5 8,8 9,81

Ekspor Barang dan Jasa 13,53 16,60 9,41 8,54 9,53 -9,69 15,27 13,57 2,01

Impor Brg & Jasa 26,65 17,77 8,58 9,06 10,00 -14,98 17,34 13,33 6,65

PRODUK DOMESTIK BRUTO 5,03 5,69 5,50 6,35 6,01 4,58 6,20 6,46 6,23

PDB Nominal (triliun rupiah) 2.295.826 2.774.281 3.339.217 3.950.893 4.948.688 5.603.871 6.436.271 7.427.086 8.241.900

Pertumbuhan PDB (Produk Domestik Bruto)

PDB Sektoral 2004 2005 2006 2007 2008 2009 2010 2011 2012

Pertanian 2,82 2,72 3,36 3,47 4,83 3,98 2,99 2,95 3,97

Pertambangan dan Penggalian -4,48 3,20 1,70 1,93 0,71 4,44 3,57 1,36 1,49

Industri Pengolahan 6,38 4,60 4,59 4,67 3,66 2,16 4,74 6,22 5,73

Listrik, Gas & Air Bersih 5,30 6,30 5,76 10,33 10,93 14,29 5,33 4,82 6,40

Konstruksi 7,49 7,54 8,34 8,53 7,55 7,07 6,95 6,71 7,50

Perdagangan, Hotel & Restoran 5,70 8,30 6,42 8,93 6,87 1,30 8,69 9,18 8,11

Pengangkutan & Komunikasi 13,38 12,76 14,23 14,04 16,57 15,50 13,41 10,69 9,98

Keuangan, Real Estate & Jasa Persh 7,66 6,70 5,47 7,99 8,24 5,05 5,67 6,81 7,15

Jasa-jasa 5,38 5,16 6,16 6,44 6,24 6,42 6,01 6,74 5,24

PRODUK DOMESTIK BRUTO 5,03 5,69 5,50 6,35 6,01 4,58 6,20 6,46 6,23

PDB Nominal (triliun rupiah) 2.295.826 2.774.281 3.339.217 3.950.893 4.948.688 5.603.871 6.436.271 7.427.086 8.241.900

INVESTASI

Realisasi PMA (Juta US$)

Tahun Q1 Q2 Q3 Q4 Jumlah

2005 2,013.50 1,340.90 4,280.80 1,279.60 8,914.80

2006 2,609.60 900.50 781.40 1,685.50 5,977.00

2007 3,004.20 1,106.30 4,433.50 1,805.60 10,349.60

2008 7,900.10 2,497.80 3,416.60 1,055.80 14,870.30

2009 2,805.90 2,585.00 3,926.50 1,497.80 10,815.20

2010 3,770.20 3,652.00 4,455.00 4,116.90 15,994.10

2011 4,395.70 4,784.30 5,164.60 5,129.90 19,474.50

2012 5,727.08 6,238.84 6,286.08 6,312.67 24,564.67 Sumber : BKPM

Realisasi PMDN (Miliar Rp)

Tahun Q1 Q2 Q3 Q4 Jumlah

2005 4,544.90 3,303.00 4,124.80 18,692.20 30,664.90

2006 8,527.50 2,657.80 1,240.30 8,362.70 20,788.30

2007 13,682.10 14,690.10 4,503.50 2,003.10 34,878.80

2008 4,594.30 3,905.90 6,481.10 5,382.10 20,363.40

2009 8,497.90 9,276.90 10,353.40 9,671.60 37,799.80

2010 6,690.70 17,100.00 16,600.00 22,000.00 62,390.70

2011 14,066.20 18,947.40 18,964.80 24,022.40 76,000.80

2012 19,701.94 20,772.45 25,208.33 26,499.30 92,182.01Sumber : BKPM

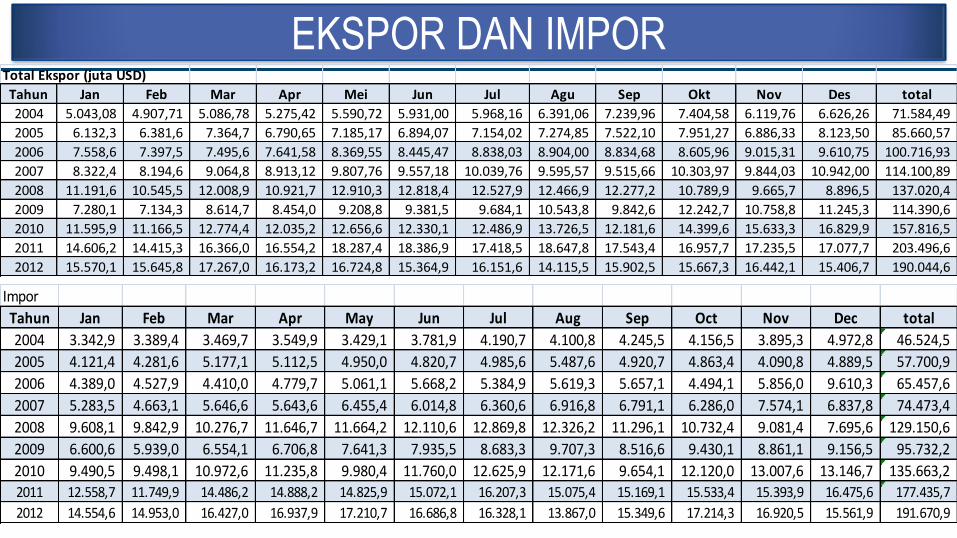

EKSPOR DAN IMPORTotal Ekspor (juta USD)

Tahun Jan Feb Mar Apr Mei Jun Jul Agu Sep Okt Nov Des total

2004 5.043,08 4.907,71 5.086,78 5.275,42 5.590,72 5.931,00 5.968,16 6.391,06 7.239,96 7.404,58 6.119,76 6.626,26 71.584,49

2005 6.132,3 6.381,6 7.364,7 6.790,65 7.185,17 6.894,07 7.154,02 7.274,85 7.522,10 7.951,27 6.886,33 8.123,50 85.660,57

2006 7.558,6 7.397,5 7.495,6 7.641,58 8.369,55 8.445,47 8.838,03 8.904,00 8.834,68 8.605,96 9.015,31 9.610,75 100.716,93

2007 8.322,4 8.194,6 9.064,8 8.913,12 9.807,76 9.557,18 10.039,76 9.595,57 9.515,66 10.303,97 9.844,03 10.942,00 114.100,89

2008 11.191,6 10.545,5 12.008,9 10.921,7 12.910,3 12.818,4 12.527,9 12.466,9 12.277,2 10.789,9 9.665,7 8.896,5 137.020,4

2009 7.280,1 7.134,3 8.614,7 8.454,0 9.208,8 9.381,5 9.684,1 10.543,8 9.842,6 12.242,7 10.758,8 11.245,3 114.390,6

2010 11.595,9 11.166,5 12.774,4 12.035,2 12.656,6 12.330,1 12.486,9 13.726,5 12.181,6 14.399,6 15.633,3 16.829,9 157.816,5

2011 14.606,2 14.415,3 16.366,0 16.554,2 18.287,4 18.386,9 17.418,5 18.647,8 17.543,4 16.957,7 17.235,5 17.077,7 203.496,6

2012 15.570,1 15.645,8 17.267,0 16.173,2 16.724,8 15.364,9 16.151,6 14.115,5 15.902,5 15.667,3 16.442,1 15.406,7 190.044,6

Impor

Tahun Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec total

2004 3.342,9 3.389,4 3.469,7 3.549,9 3.429,1 3.781,9 4.190,7 4.100,8 4.245,5 4.156,5 3.895,3 4.972,8 46.524,5

2005 4.121,4 4.281,6 5.177,1 5.112,5 4.950,0 4.820,7 4.985,6 5.487,6 4.920,7 4.863,4 4.090,8 4.889,5 57.700,9

2006 4.389,0 4.527,9 4.410,0 4.779,7 5.061,1 5.668,2 5.384,9 5.619,3 5.657,1 4.494,1 5.856,0 9.610,3 65.457,6

2007 5.283,5 4.663,1 5.646,6 5.643,6 6.455,4 6.014,8 6.360,6 6.916,8 6.791,1 6.286,0 7.574,1 6.837,8 74.473,4

2008 9.608,1 9.842,9 10.276,7 11.646,7 11.664,2 12.110,6 12.869,8 12.326,2 11.296,1 10.732,4 9.081,4 7.695,6 129.150,6

2009 6.600,6 5.939,0 6.554,1 6.706,8 7.641,3 7.935,5 8.683,3 9.707,3 8.516,6 9.430,1 8.861,1 9.156,5 95.732,2

2010 9.490,5 9.498,1 10.972,6 11.235,8 9.980,4 11.760,0 12.625,9 12.171,6 9.654,1 12.120,0 13.007,6 13.146,7 135.663,2

2011 12.558,7 11.749,9 14.486,2 14.888,2 14.825,9 15.072,1 16.207,3 15.075,4 15.169,1 15.533,4 15.393,9 16.475,6 177.435,7

2012 14.554,6 14.953,0 16.427,0 16.937,9 17.210,7 16.686,8 16.328,1 13.867,0 15.349,6 17.214,3 16.920,5 15.561,9 191.670,9

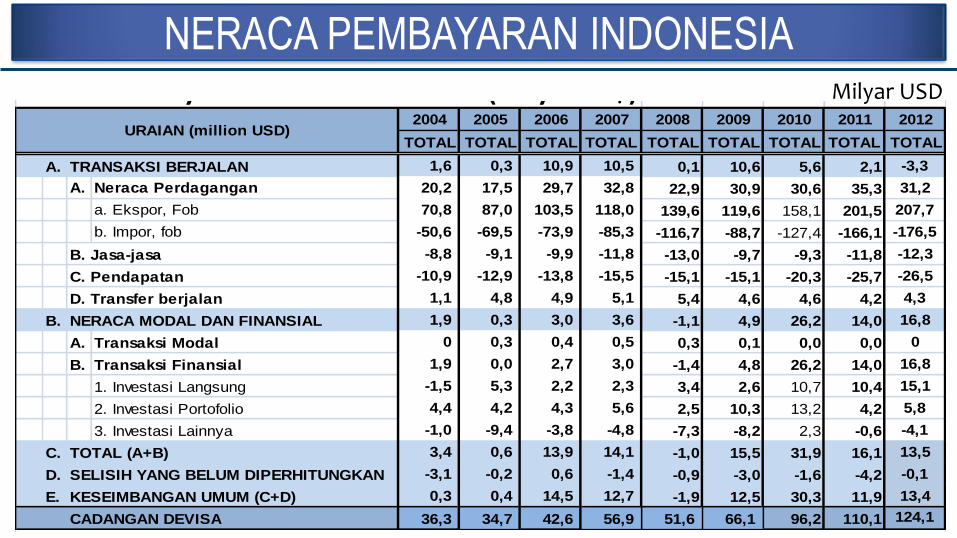

NERACA PEMBAYARAN INDONESIABalance of Payment tahun 2004 - 2011 (Milyar US$)

2004 2005 2006 2007 2008 2009 2010 2011 2012

TOTAL TOTAL TOTAL TOTAL TOTAL TOTAL TOTAL TOTAL TOTAL

A. TRANSAKSI BERJALAN 1,6 0,3 10,9 10,5 0,1 10,6 5,6 2,1 -3,3

A. Neraca Perdagangan 20,2 17,5 29,7 32,8 22,9 30,9 30,6 35,3 31,2

a. Ekspor, Fob 70,8 87,0 103,5 118,0 139,6 119,6 158,1 201,5 207,7

b. Impor, fob -50,6 -69,5 -73,9 -85,3 -116,7 -88,7 -127,4 -166,1 -176,5

B. Jasa-jasa -8,8 -9,1 -9,9 -11,8 -13,0 -9,7 -9,3 -11,8 -12,3

C. Pendapatan -10,9 -12,9 -13,8 -15,5 -15,1 -15,1 -20,3 -25,7 -26,5

D. Transfer berjalan 1,1 4,8 4,9 5,1 5,4 4,6 4,6 4,2 4,3

B. NERACA MODAL DAN FINANSIAL 1,9 0,3 3,0 3,6 -1,1 4,9 26,2 14,0 16,8

A. Transaksi Modal 0 0,3 0,4 0,5 0,3 0,1 0,0 0,0 0

B. Transaksi Finansial 1,9 0,0 2,7 3,0 -1,4 4,8 26,2 14,0 16,8

1. Investasi Langsung -1,5 5,3 2,2 2,3 3,4 2,6 10,7 10,4 15,1

2. Investasi Portofolio 4,4 4,2 4,3 5,6 2,5 10,3 13,2 4,2 5,8

3. Investasi Lainnya -1,0 -9,4 -3,8 -4,8 -7,3 -8,2 2,3 -0,6 -4,1

C. TOTAL (A+B) 3,4 0,6 13,9 14,1 -1,0 15,5 31,9 16,1 13,5

D. SELISIH YANG BELUM DIPERHITUNGKAN -3,1 -0,2 0,6 -1,4 -0,9 -3,0 -1,6 -4,2 -0,1

E. KESEIMBANGAN UMUM (C+D) 0,3 0,4 14,5 12,7 -1,9 12,5 30,3 11,9 13,4

CADANGAN DEVISA 36,3 34,7 42,6 56,9 51,6 66,1 96,2 110,1 124,1

URAIAN (million USD)

Milyar USD