pandangan current issues dan kebijakan serta insentif...

TRANSCRIPT

Pandangan Current Issues dan Kebijakan serta Insentif

Perpajakan Ke Depan

disampaikan olehDirektur Peraturan Perpajakan II

pada Seminar Nasional PerpajakanJakarta, 14 Maret 2019

Kementerian Keuangan Republik IndonesiaDirektorat Jenderal Pajak

Direktorat Peraturan Perpajakan II

Agenda

Pendahuluan Fasilitas

Perpajakan

Kebijakan Insentif

Perpajakan di

Indonesia

Pemajakan

UMKM

Simplifikasi

SPT

Pendahuluan

3

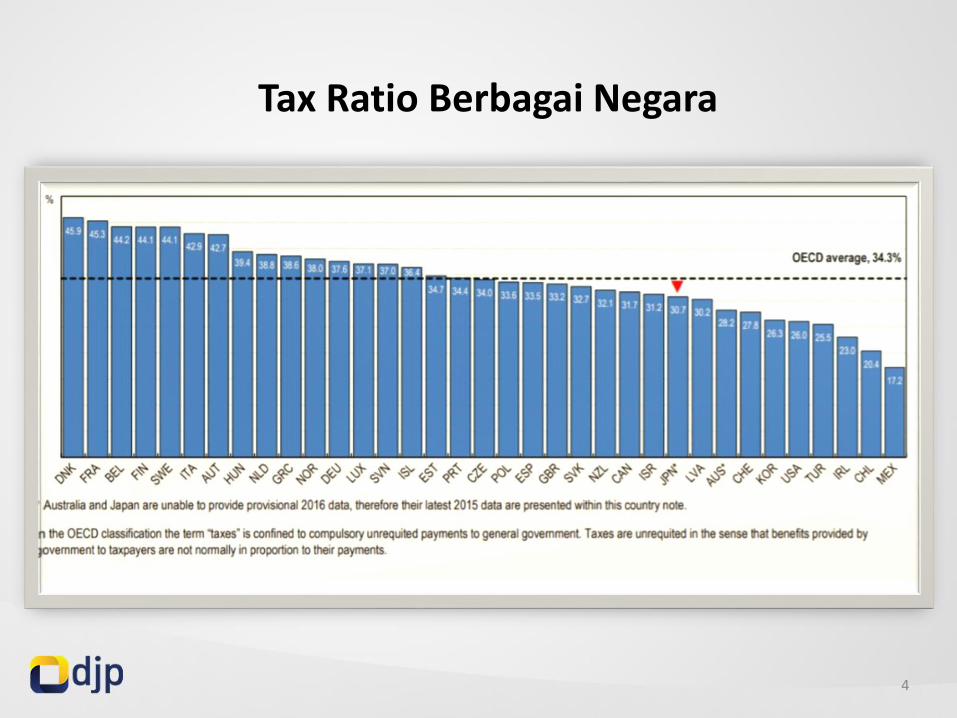

Tax Ratio Berbagai Negara

4

Perbandingan Tax Ratio Indonesiadengan beberapa Negara

Sumber: Revenue Statistics in Asian Countries 2017 Trends in Indonesia, Japan, Kazakhstan, Korea, Malaysia, the Philippines and Singapore - OECD

5

Indonesia : semua pendapatan negara tidak termasuk sumber daya alam dan social security contribution

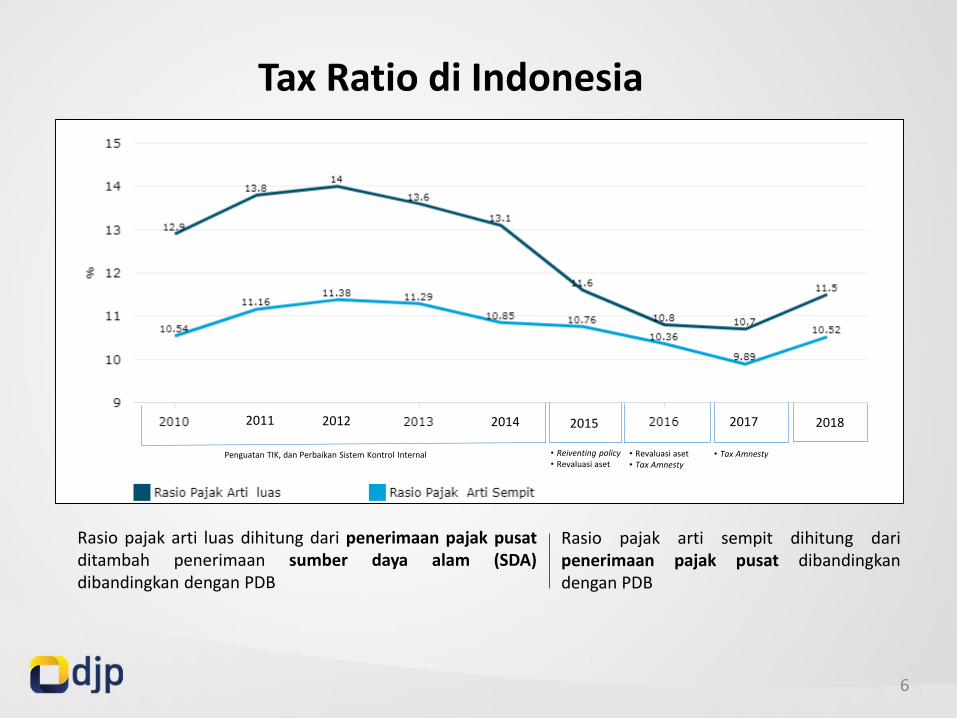

Tax Ratio di Indonesia

6

Rasio pajak arti luas dihitung dari penerimaan pajak pusatditambah penerimaan sumber daya alam (SDA)dibandingkan dengan PDB

Rasio pajak arti sempit dihitung daripenerimaan pajak pusat dibandingkandengan PDB

2011 2012 2014 2015

Penguatan TIK, dan Perbaikan Sistem Kontrol Internal • Reiventing policy• Revaluasi aset

• Revaluasi aset• Tax Amnesty

2017 2018

• Tax Amnesty

FasilitasPerpajakan

7 7

Tujuan Fasilitas Perpajakan

8

Insentif Pajak Selalu Berhasil?

• Efek antara tax holiday dan investasi?

• Pajak bukan faktor satu satunya bagi investor yang rasional

• Stabilitas Institusi, kredibilitas dantransparansi lebihberpengaruh

Africa’s Case - Analysis of tax holidays in CFA-Franc Zone (Parys and James, 2010)

9

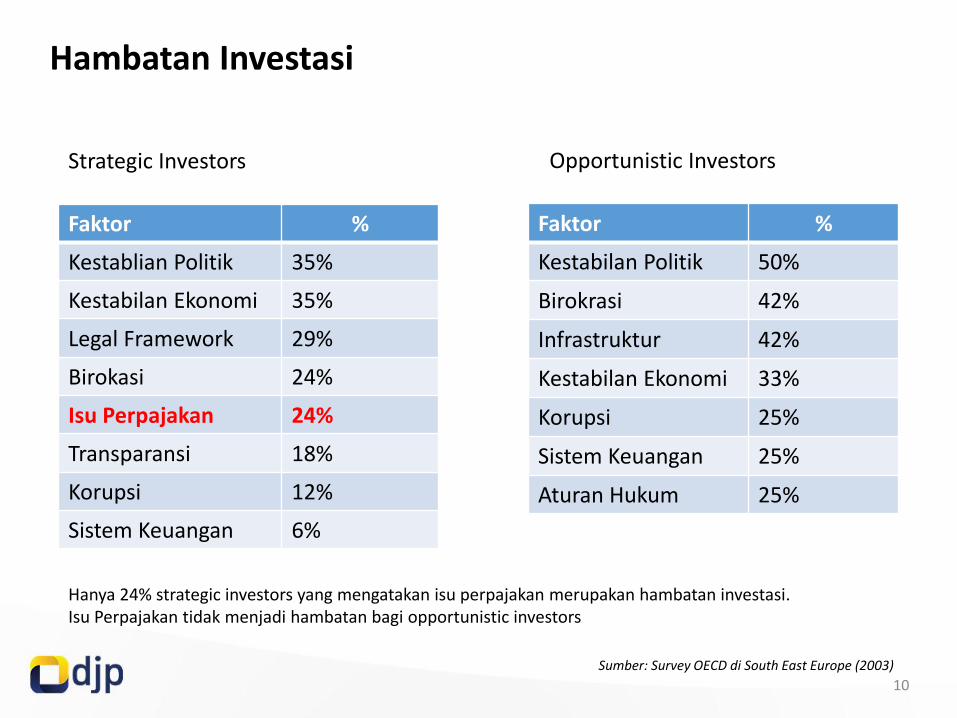

Hambatan Investasi

Faktor %

Kestablian Politik 35%

Kestabilan Ekonomi 35%

Legal Framework 29%

Birokasi 24%

Isu Perpajakan 24%

Transparansi 18%

Korupsi 12%

Sistem Keuangan 6%

Faktor %

Kestabilan Politik 50%

Birokrasi 42%

Infrastruktur 42%

Kestabilan Ekonomi 33%

Korupsi 25%

Sistem Keuangan 25%

Aturan Hukum 25%

Sumber: Survey OECD di South East Europe (2003)

Hanya 24% strategic investors yang mengatakan isu perpajakan merupakan hambatan investasi. Isu Perpajakan tidak menjadi hambatan bagi opportunistic investors

Strategic Investors Opportunistic Investors

10

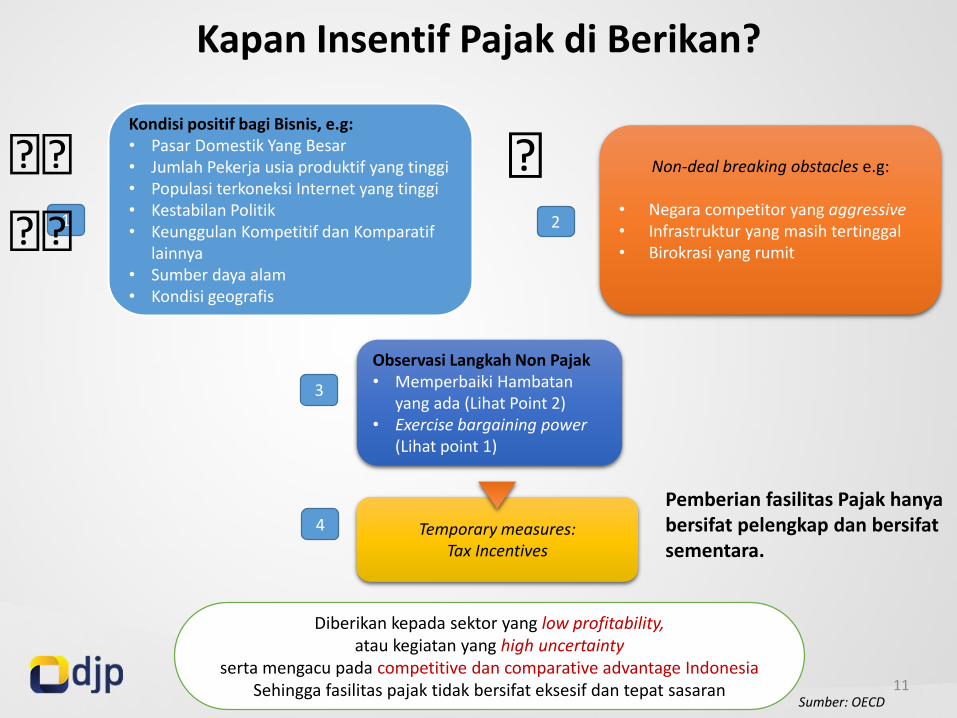

Kondisi positif bagi Bisnis, e.g:• Pasar Domestik Yang Besar• Jumlah Pekerja usia produktif yang tinggi• Populasi terkoneksi Internet yang tinggi• Kestabilan Politik• Keunggulan Kompetitif dan Komparatif

lainnya• Sumber daya alam• Kondisi geografis

Non-deal breaking obstacles e.g:

• Negara competitor yang aggressive• Infrastruktur yang masih tertinggal• Birokrasi yang rumit

Temporary measures:Tax Incentives

Observasi Langkah Non Pajak• Memperbaiki Hambatan

yang ada (Lihat Point 2)• Exercise bargaining power

(Lihat point 1)

1 2

3

4

Pemberian fasilitas Pajak hanyabersifat pelengkap dan bersifatsementara.

Kapan Insentif Pajak di Berikan?

Diberikan kepada sektor yang low profitability, atau kegiatan yang high uncertainty

serta mengacu pada competitive dan comparative advantage IndonesiaSehingga fasilitas pajak tidak bersifat eksesif dan tepat sasaran

👨👨👨👨

👨

11Sumber: OECD

⁉

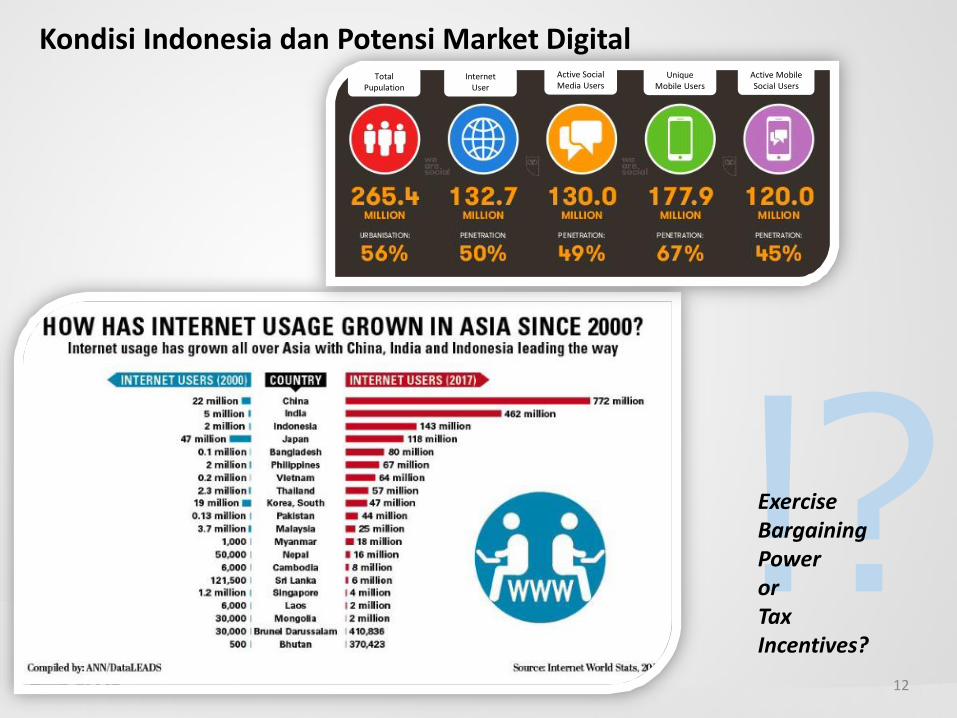

Kondisi Indonesia dan Potensi Market Digital

Exercise BargainingPoweror Tax Incentives?

12

Total Pupulation

Internet User

Active Social Media Users

Unique Mobile Users

Active Mobile Social Users

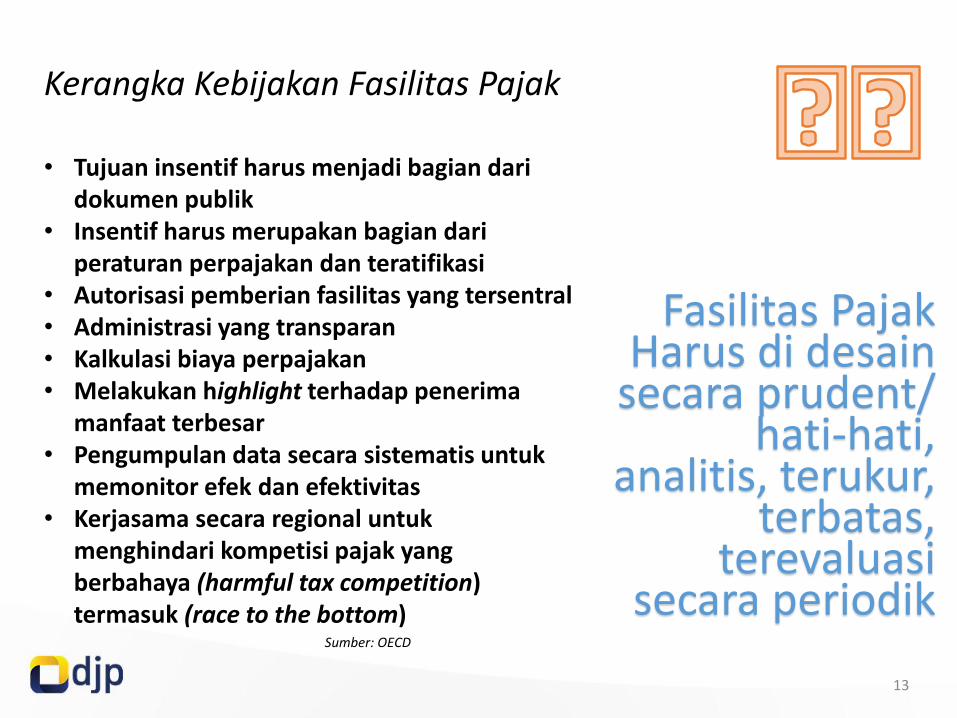

• Tujuan insentif harus menjadi bagian daridokumen publik

• Insentif harus merupakan bagian dariperaturan perpajakan dan teratifikasi

• Autorisasi pemberian fasilitas yang tersentral• Administrasi yang transparan• Kalkulasi biaya perpajakan• Melakukan highlight terhadap penerima

manfaat terbesar• Pengumpulan data secara sistematis untuk

memonitor efek dan efektivitas• Kerjasama secara regional untuk

menghindari kompetisi pajak yang berbahaya (harmful tax competition) termasuk (race to the bottom)

Fasilitas PajakHarus di desain

secara prudent/ hati-hati,

analitis, terukur,terbatas,

terevaluasisecara periodik

Kerangka Kebijakan Fasilitas Pajak

13

Sumber: OECD

👨

Tax expenditure

14

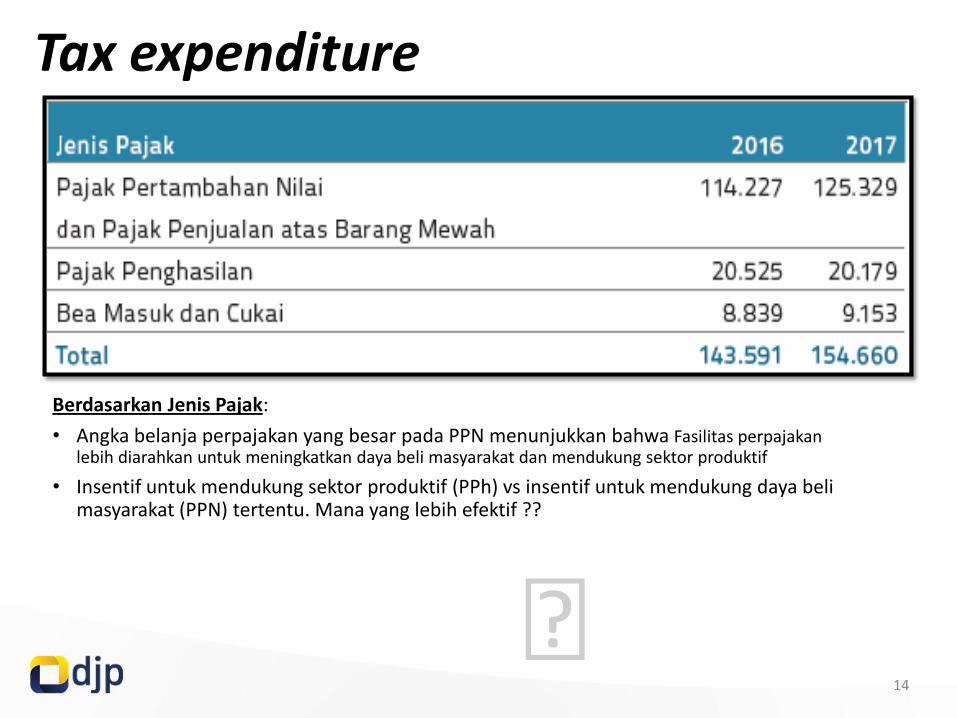

Berdasarkan Jenis Pajak:

• Angka belanja perpajakan yang besar pada PPN menunjukkan bahwa Fasilitas perpajakanlebih diarahkan untuk meningkatkan daya beli masyarakat dan mendukung sektor produktif

• Insentif untuk mendukung sektor produktif (PPh) vs insentif untuk mendukung daya belimasyarakat (PPN) tertentu. Mana yang lebih efektif ??

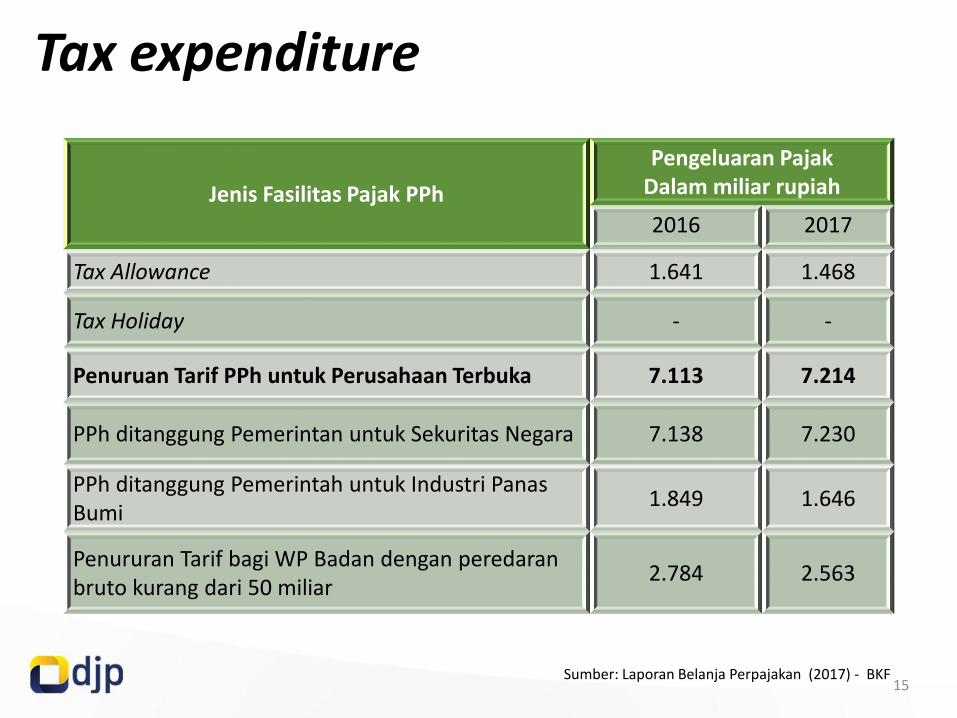

Jenis Fasilitas Pajak PPh

Pengeluaran PajakDalam miliar rupiah

2016 2017

Tax Allowance 1.641 1.468

Tax Holiday - -

Penuruan Tarif PPh untuk Perusahaan Terbuka 7.113 7.214

PPh ditanggung Pemerintan untuk Sekuritas Negara 7.138 7.230

PPh ditanggung Pemerintah untuk Industri PanasBumi

1.849 1.646

Penururan Tarif bagi WP Badan dengan peredaranbruto kurang dari 50 miliar

2.784 2.563

Sumber: Laporan Belanja Perpajakan (2017) - BKF15

Tax expenditure

Layout untuk tabel/data

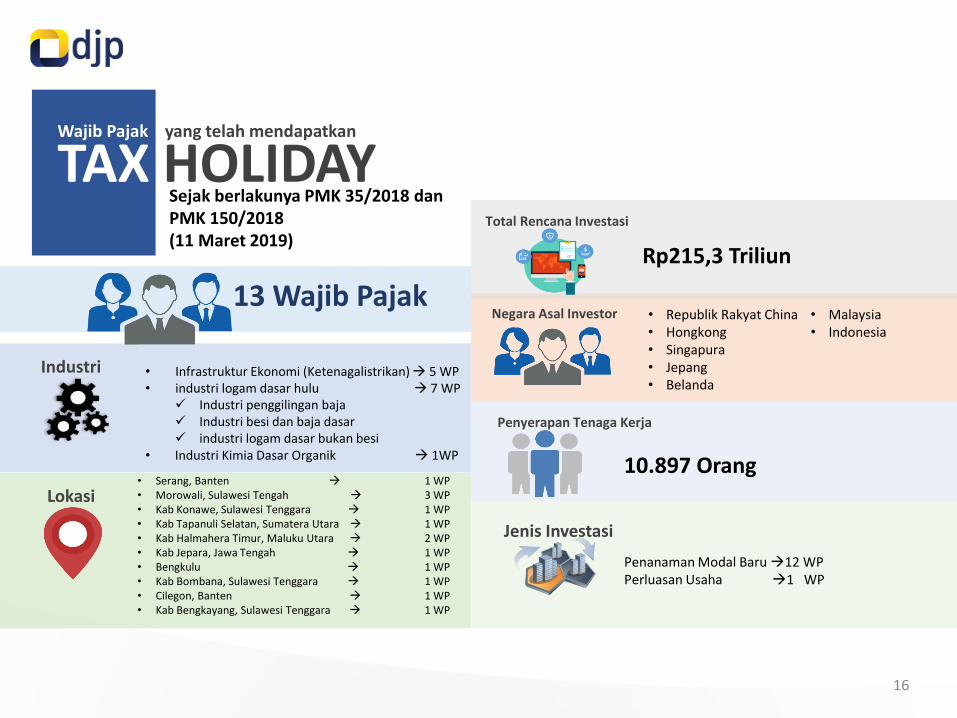

Industri • Infrastruktur Ekonomi (Ketenagalistrikan) 5 WP• industri logam dasar hulu 7 WP

Industri penggilingan baja Industri besi dan baja dasar industri logam dasar bukan besi

• Industri Kimia Dasar Organik 1WP

Lokasi• Serang, Banten 1 WP• Morowali, Sulawesi Tengah 3 WP• Kab Konawe, Sulawesi Tenggara 1 WP• Kab Tapanuli Selatan, Sumatera Utara 1 WP• Kab Halmahera Timur, Maluku Utara 2 WP• Kab Jepara, Jawa Tengah 1 WP• Bengkulu 1 WP• Kab Bombana, Sulawesi Tenggara 1 WP• Cilegon, Banten 1 WP• Kab Bengkayang, Sulawesi Tenggara 1 WP

Rp215,3 Triliun

• Republik Rakyat China• Hongkong• Singapura• Jepang• Belanda

10.897 Orang

TAX HOLIDAY Wajib Pajak yang telah mendapatkan

13 Wajib Pajak

Jenis Investasi

Penanaman Modal Baru12 WPPerluasan Usaha 1 WP

Penyerapan Tenaga Kerja

Total Rencana Investasi

Negara Asal Investor

Sejak berlakunya PMK 35/2018 dan PMK 150/2018(11 Maret 2019)

• Malaysia• Indonesia

16

Kebijakan kedepan

17

18

R&D VokasiInvestment allowance

Padat Karya

Arah Kebijakan

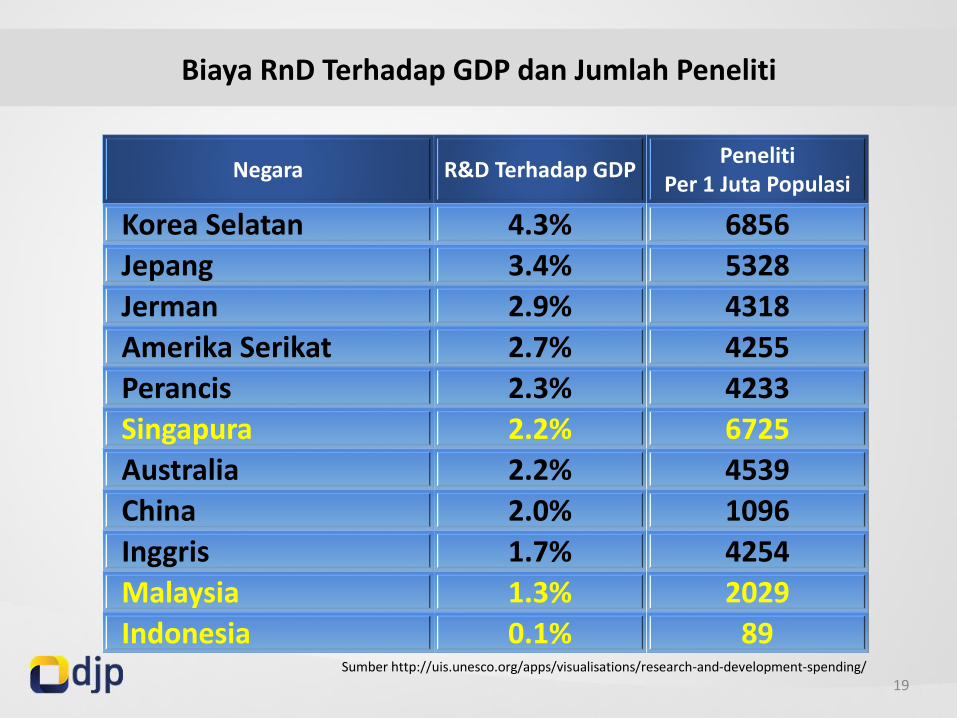

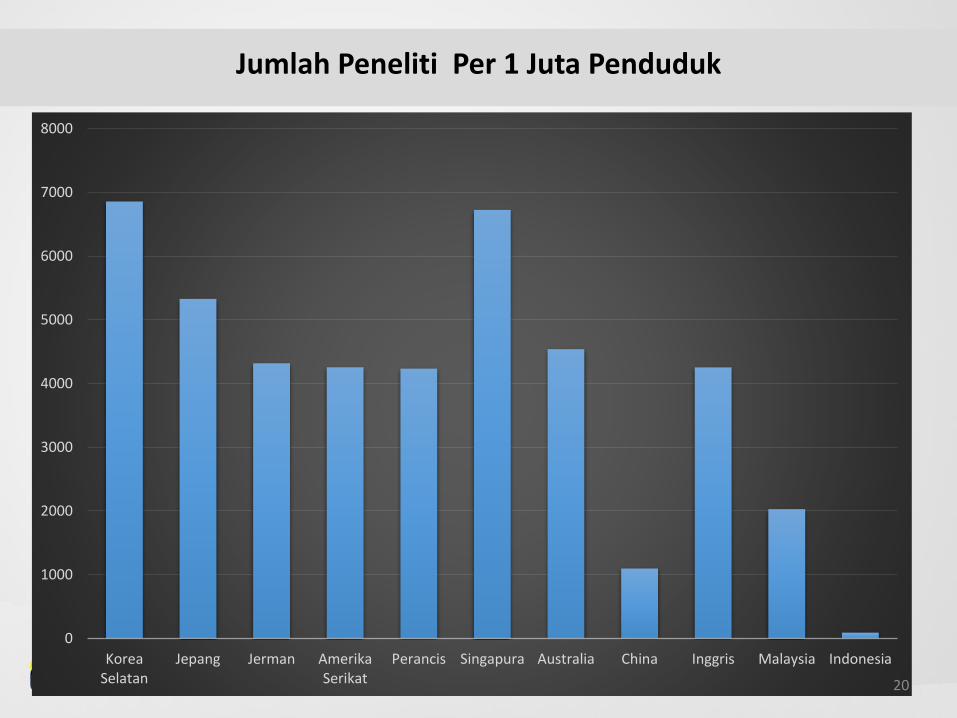

Biaya RnD Terhadap GDP dan Jumlah Peneliti

Negara R&D Terhadap GDPPeneliti

Per 1 Juta Populasi

Korea Selatan 4.3% 6856

Jepang 3.4% 5328

Jerman 2.9% 4318

Amerika Serikat 2.7% 4255

Perancis 2.3% 4233

Singapura 2.2% 6725

Australia 2.2% 4539

China 2.0% 1096

Inggris 1.7% 4254

Malaysia 1.3% 2029

Indonesia 0.1% 89Sumber http://uis.unesco.org/apps/visualisations/research-and-development-spending/

19

Jumlah Peneliti Per 1 Juta Penduduk

0

1000

2000

3000

4000

5000

6000

7000

8000

KoreaSelatan

Jepang Jerman AmerikaSerikat

Perancis Singapura Australia China Inggris Malaysia Indonesia

20

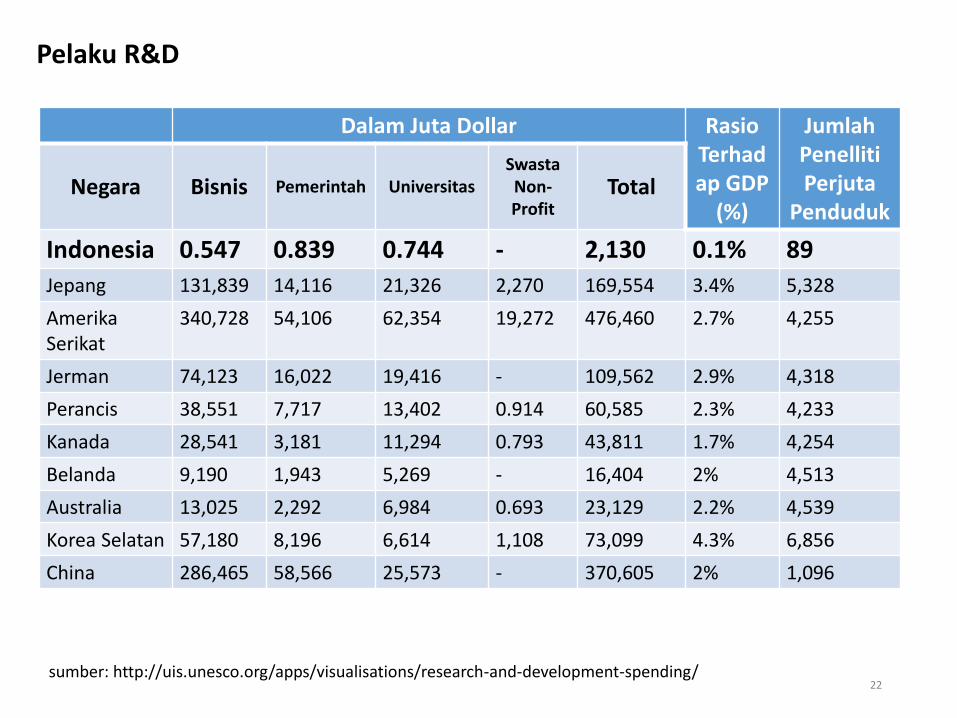

R & D Tanggung Jawab siapa?21

Dalam Juta Dollar RasioTerhadap GDP

(%)

JumlahPenellitiPerjuta

PendudukNegara Bisnis Pemerintah Universitas

SwastaNon-Profit

Total

Indonesia 0.547 0.839 0.744 - 2,130 0.1% 89

Jepang 131,839 14,116 21,326 2,270 169,554 3.4% 5,328

Amerika Serikat

340,728 54,106 62,354 19,272 476,460 2.7% 4,255

Jerman 74,123 16,022 19,416 - 109,562 2.9% 4,318

Perancis 38,551 7,717 13,402 0.914 60,585 2.3% 4,233

Kanada 28,541 3,181 11,294 0.793 43,811 1.7% 4,254

Belanda 9,190 1,943 5,269 - 16,404 2% 4,513

Australia 13,025 2,292 6,984 0.693 23,129 2.2% 4,539

Korea Selatan 57,180 8,196 6,614 1,108 73,099 4.3% 6,856

China 286,465 58,566 25,573 - 370,605 2% 1,096

sumber: http://uis.unesco.org/apps/visualisations/research-and-development-spending/

Pelaku R&D

22

Negara Biaya R&D (dalam Juta Dollar) RasioTerhadapGDP (%)

JumlahPenellitiPerjutaPendukuk

Bisnis Pemerintah

Universitas SwastaNon-Profit

Total

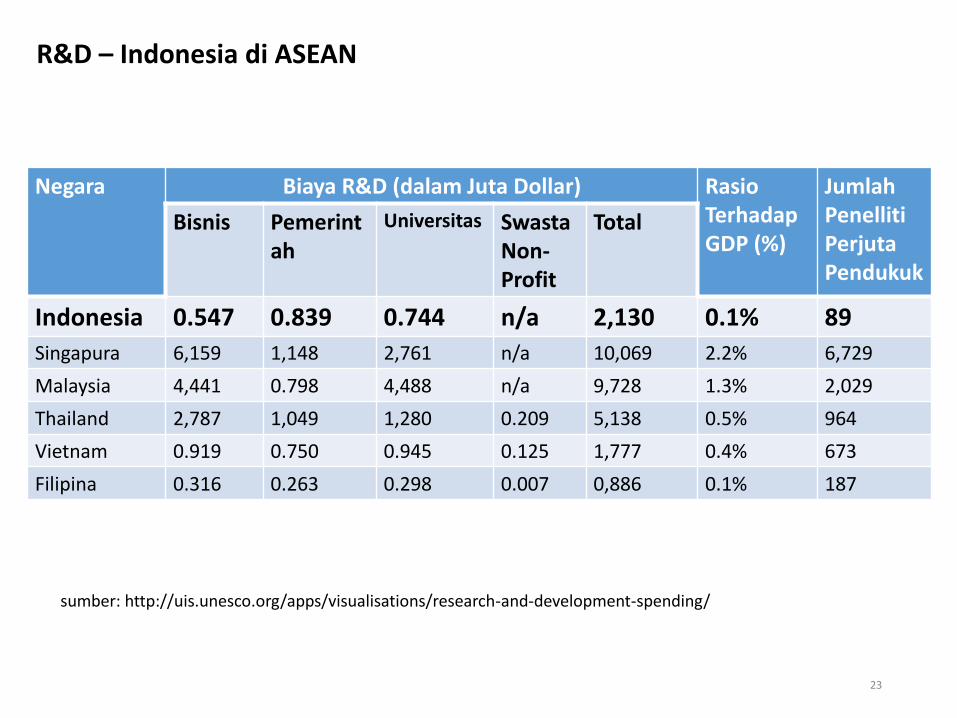

Indonesia 0.547 0.839 0.744 n/a 2,130 0.1% 89

Singapura 6,159 1,148 2,761 n/a 10,069 2.2% 6,729

Malaysia 4,441 0.798 4,488 n/a 9,728 1.3% 2,029

Thailand 2,787 1,049 1,280 0.209 5,138 0.5% 964

Vietnam 0.919 0.750 0.945 0.125 1,777 0.4% 673

Filipina 0.316 0.263 0.298 0.007 0,886 0.1% 187

sumber: http://uis.unesco.org/apps/visualisations/research-and-development-spending/

R&D – Indonesia di ASEAN

23

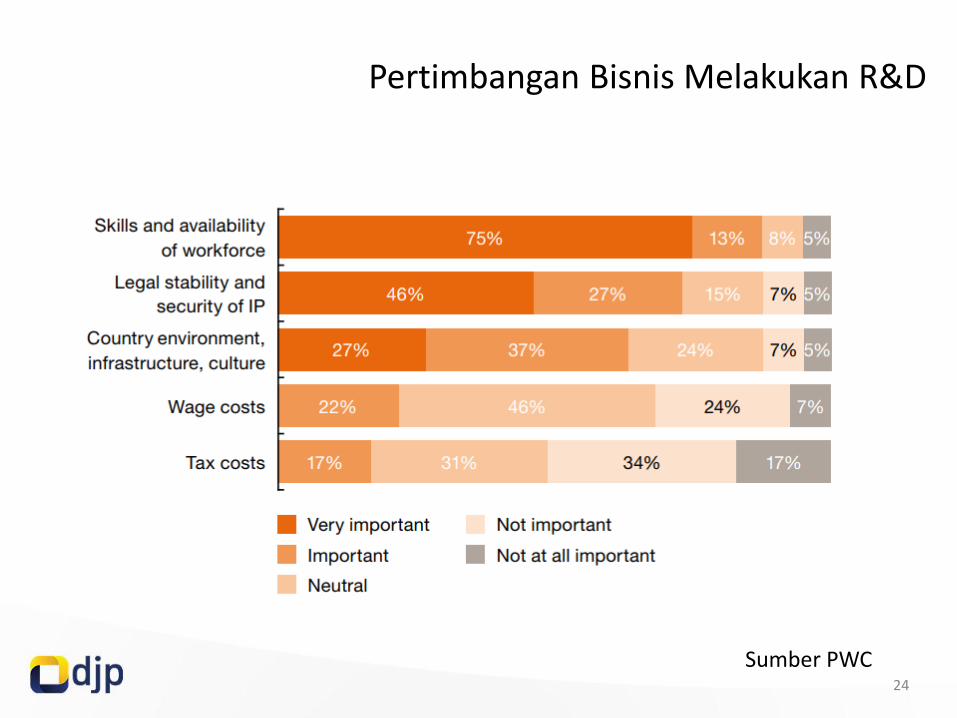

Pertimbangan Bisnis Melakukan R&D

Sumber PWC24

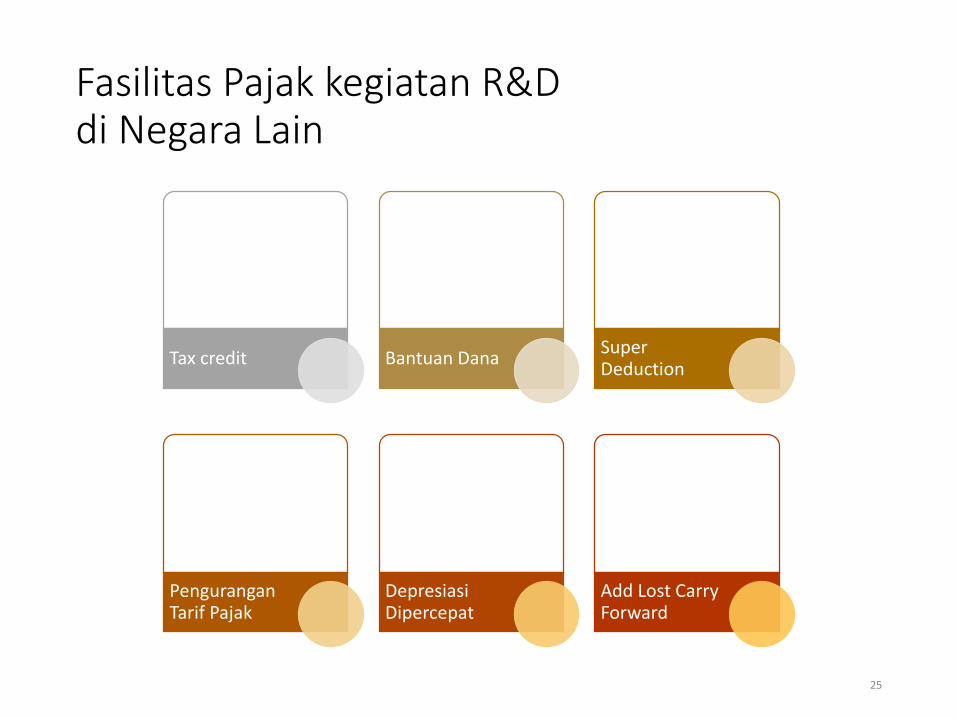

Fasilitas Pajak kegiatan R&Ddi Negara Lain

Tax credit Bantuan DanaSuper Deduction

Pengurangan Tarif Pajak

Depresiasi Dipercepat

Add Lost Carry Forward

25

NegaraDukungan

R&DDeskripsi

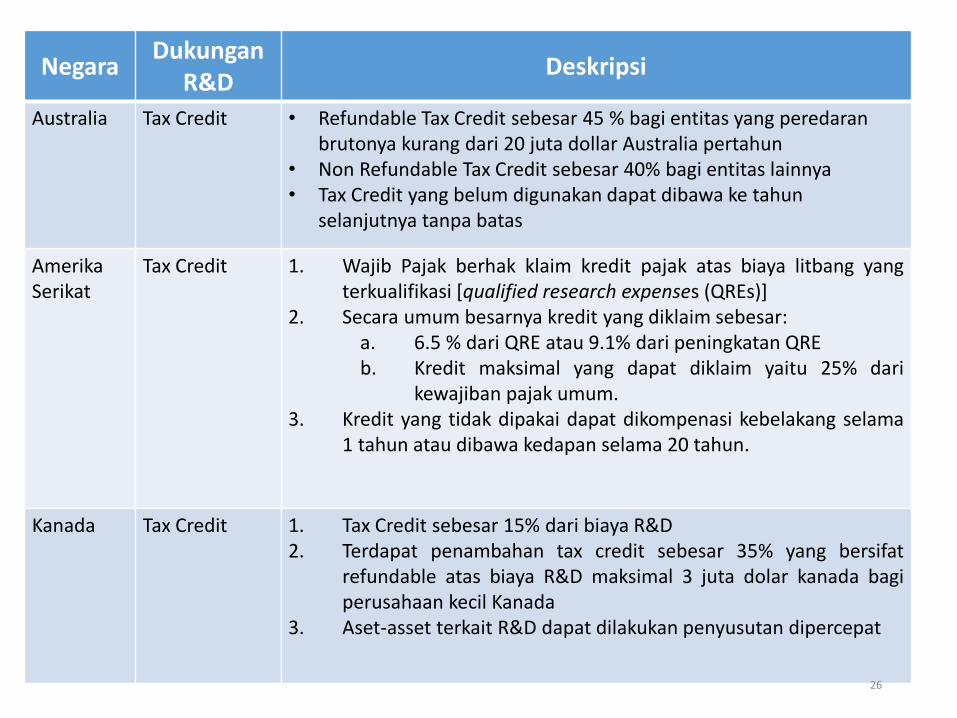

Australia Tax Credit • Refundable Tax Credit sebesar 45 % bagi entitas yang peredaranbrutonya kurang dari 20 juta dollar Australia pertahun

• Non Refundable Tax Credit sebesar 40% bagi entitas lainnya• Tax Credit yang belum digunakan dapat dibawa ke tahun

selanjutnya tanpa batas

Amerika Serikat

Tax Credit 1. Wajib Pajak berhak klaim kredit pajak atas biaya litbang yangterkualifikasi [qualified research expenses (QREs)]

2. Secara umum besarnya kredit yang diklaim sebesar:a. 6.5 % dari QRE atau 9.1% dari peningkatan QREb. Kredit maksimal yang dapat diklaim yaitu 25% dari

kewajiban pajak umum.3. Kredit yang tidak dipakai dapat dikompenasi kebelakang selama

1 tahun atau dibawa kedapan selama 20 tahun.

Kanada Tax Credit 1. Tax Credit sebesar 15% dari biaya R&D2. Terdapat penambahan tax credit sebesar 35% yang bersifat

refundable atas biaya R&D maksimal 3 juta dolar kanada bagiperusahaan kecil Kanada

3. Aset-asset terkait R&D dapat dilakukan penyusutan dipercepat

26

Negara DukunganR&D

Deskripsi

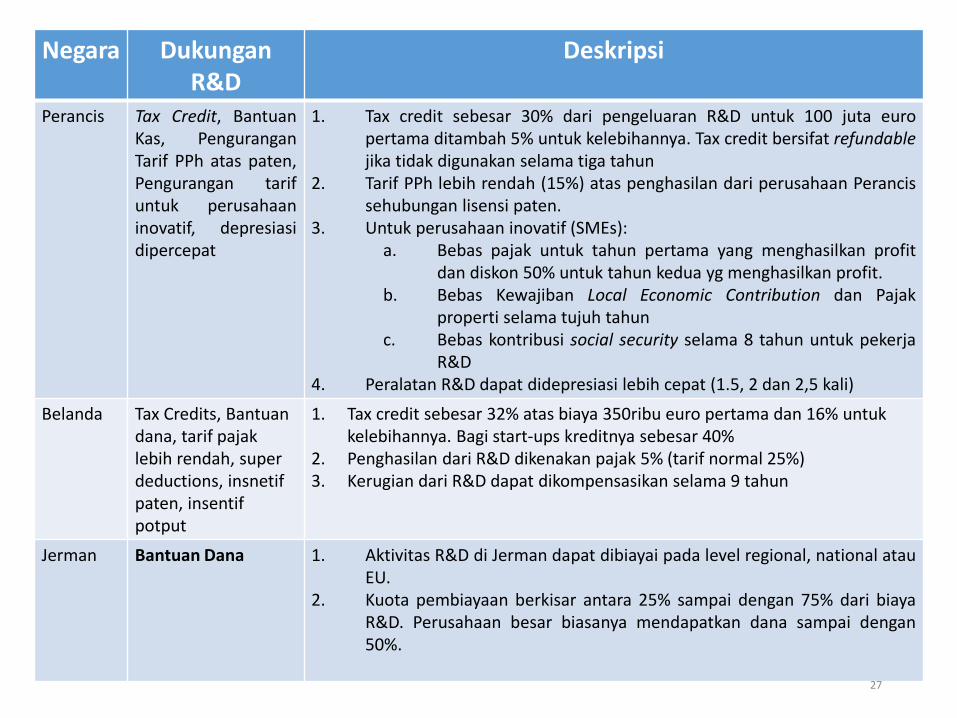

Perancis Tax Credit, BantuanKas, PenguranganTarif PPh atas paten,Pengurangan tarifuntuk perusahaaninovatif, depresiasidipercepat

1. Tax credit sebesar 30% dari pengeluaran R&D untuk 100 juta europertama ditambah 5% untuk kelebihannya. Tax credit bersifat refundablejika tidak digunakan selama tiga tahun

2. Tarif PPh lebih rendah (15%) atas penghasilan dari perusahaan Perancissehubungan lisensi paten.

3. Untuk perusahaan inovatif (SMEs):a. Bebas pajak untuk tahun pertama yang menghasilkan profit

dan diskon 50% untuk tahun kedua yg menghasilkan profit.b. Bebas Kewajiban Local Economic Contribution dan Pajak

properti selama tujuh tahunc. Bebas kontribusi social security selama 8 tahun untuk pekerja

R&D4. Peralatan R&D dapat didepresiasi lebih cepat (1.5, 2 dan 2,5 kali)

Belanda Tax Credits, Bantuandana, tarif pajaklebih rendah, super deductions, insnetifpaten, insentifpotput

1. Tax credit sebesar 32% atas biaya 350ribu euro pertama dan 16% untukkelebihannya. Bagi start-ups kreditnya sebesar 40%

2. Penghasilan dari R&D dikenakan pajak 5% (tarif normal 25%)3. Kerugian dari R&D dapat dikompensasikan selama 9 tahun

Jerman Bantuan Dana 1. Aktivitas R&D di Jerman dapat dibiayai pada level regional, national atauEU.

2. Kuota pembiayaan berkisar antara 25% sampai dengan 75% dari biayaR&D. Perusahaan besar biasanya mendapatkan dana sampai dengan50%.

27

Negara DukunganR&D

Deskripsi

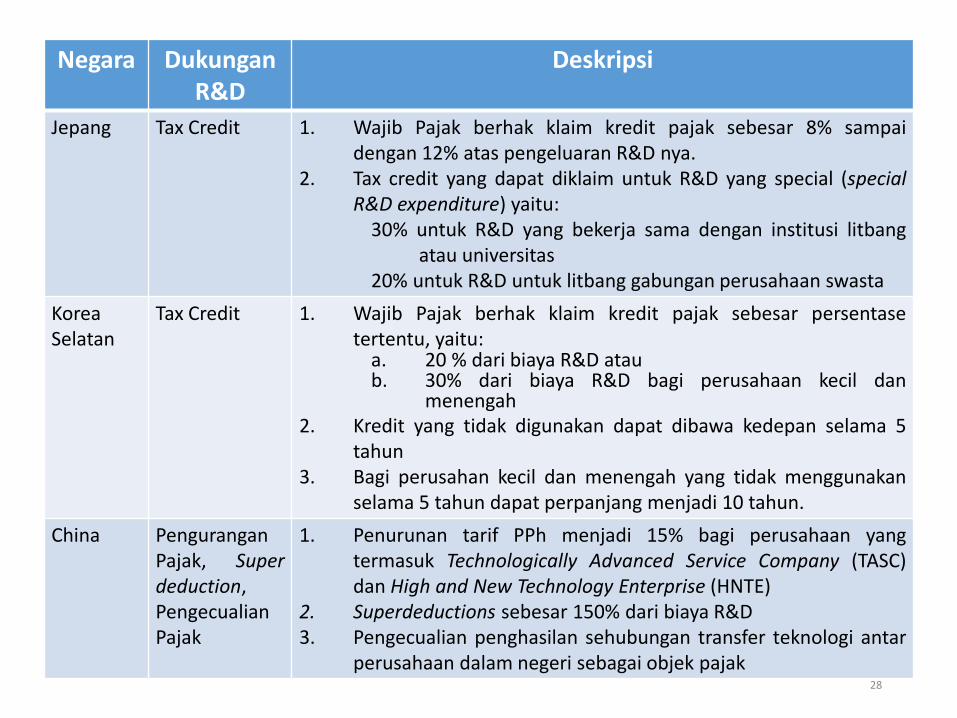

Jepang Tax Credit 1. Wajib Pajak berhak klaim kredit pajak sebesar 8% sampaidengan 12% atas pengeluaran R&D nya.

2. Tax credit yang dapat diklaim untuk R&D yang special (specialR&D expenditure) yaitu:

30% untuk R&D yang bekerja sama dengan institusi litbangatau universitas

20% untuk R&D untuk litbang gabungan perusahaan swasta

Korea Selatan

Tax Credit 1. Wajib Pajak berhak klaim kredit pajak sebesar persentasetertentu, yaitu:

a. 20 % dari biaya R&D ataub. 30% dari biaya R&D bagi perusahaan kecil dan

menengah2. Kredit yang tidak digunakan dapat dibawa kedepan selama 5

tahun3. Bagi perusahan kecil dan menengah yang tidak menggunakan

selama 5 tahun dapat perpanjang menjadi 10 tahun.

China PenguranganPajak, Superdeduction,PengecualianPajak

1. Penurunan tarif PPh menjadi 15% bagi perusahaan yangtermasuk Technologically Advanced Service Company (TASC)dan High and New Technology Enterprise (HNTE)

2. Superdeductions sebesar 150% dari biaya R&D3. Pengecualian penghasilan sehubungan transfer teknologi antar

perusahaan dalam negeri sebagai objek pajak28

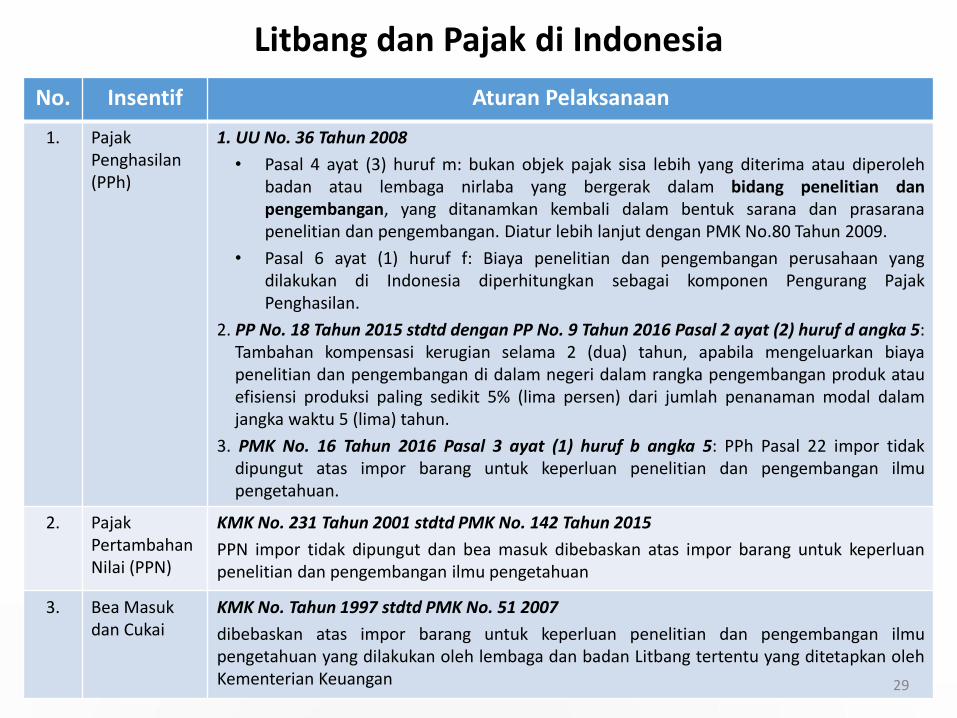

No. Insentif Aturan Pelaksanaan

1. Pajak Penghasilan (PPh)

1. UU No. 36 Tahun 2008

• Pasal 4 ayat (3) huruf m: bukan objek pajak sisa lebih yang diterima atau diperolehbadan atau lembaga nirlaba yang bergerak dalam bidang penelitian danpengembangan, yang ditanamkan kembali dalam bentuk sarana dan prasaranapenelitian dan pengembangan. Diatur lebih lanjut dengan PMK No.80 Tahun 2009.

• Pasal 6 ayat (1) huruf f: Biaya penelitian dan pengembangan perusahaan yangdilakukan di Indonesia diperhitungkan sebagai komponen Pengurang PajakPenghasilan.

2. PP No. 18 Tahun 2015 stdtd dengan PP No. 9 Tahun 2016 Pasal 2 ayat (2) huruf d angka 5:Tambahan kompensasi kerugian selama 2 (dua) tahun, apabila mengeluarkan biayapenelitian dan pengembangan di dalam negeri dalam rangka pengembangan produk atauefisiensi produksi paling sedikit 5% (lima persen) dari jumlah penanaman modal dalamjangka waktu 5 (lima) tahun.

3. PMK No. 16 Tahun 2016 Pasal 3 ayat (1) huruf b angka 5: PPh Pasal 22 impor tidakdipungut atas impor barang untuk keperluan penelitian dan pengembangan ilmupengetahuan.

2. Pajak Pertambahan Nilai (PPN)

KMK No. 231 Tahun 2001 stdtd PMK No. 142 Tahun 2015

PPN impor tidak dipungut dan bea masuk dibebaskan atas impor barang untuk keperluanpenelitian dan pengembangan ilmu pengetahuan

3. Bea Masuk dan Cukai

KMK No. Tahun 1997 stdtd PMK No. 51 2007

dibebaskan atas impor barang untuk keperluan penelitian dan pengembangan ilmupengetahuan yang dilakukan oleh lembaga dan badan Litbang tertentu yang ditetapkan olehKementerian Keuangan

Litbang dan Pajak di Indonesia

29

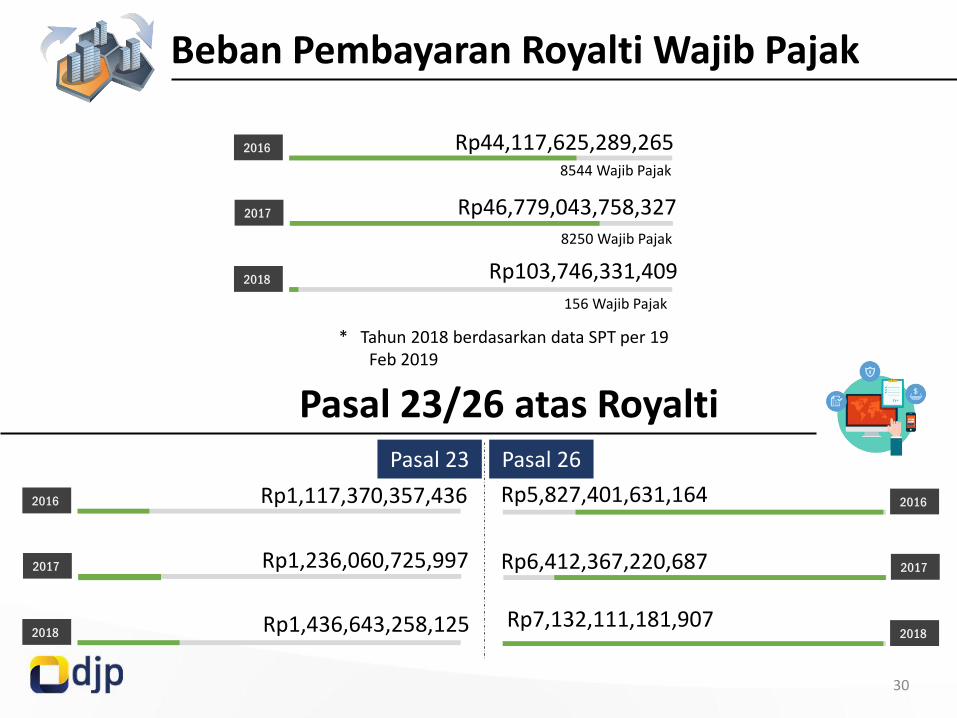

Beban Pembayaran Royalti Wajib Pajak

2016 Rp44,117,625,289,265

2017 Rp46,779,043,758,327

2018 Rp103,746,331,409

8544 Wajib Pajak

8250 Wajib Pajak

156 Wajib Pajak

* Tahun 2018 berdasarkan data SPT per 19 Feb 2019

Pasal 23/26 atas Royalti

2016 Rp1,117,370,357,436

2017 Rp1,236,060,725,997

2018 Rp1,436,643,258,125

2016

2017

2018

Rp5,827,401,631,164

Rp6,412,367,220,687

Rp7,132,111,181,907

Pasal 23 Pasal 26

30

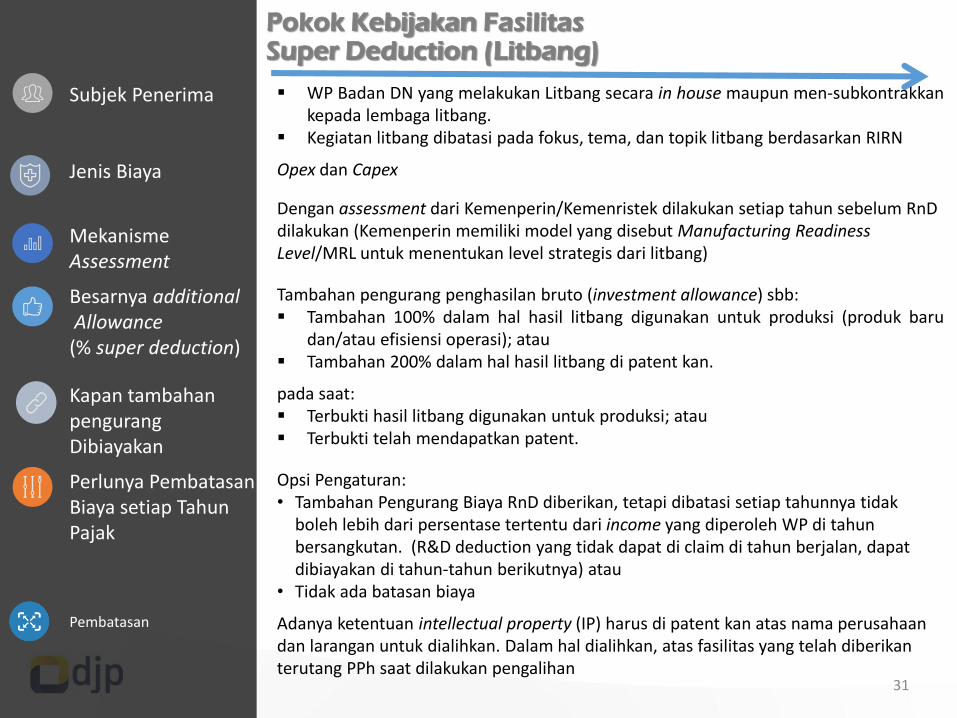

Pokok Kebijakan FasilitasSuper Deduction (Litbang)

Subjek Penerima WP Badan DN yang melakukan Litbang secara in house maupun men-subkontrakkankepada lembaga litbang.

Kegiatan litbang dibatasi pada fokus, tema, dan topik litbang berdasarkan RIRN

Jenis Biaya Opex dan Capex

Mekanisme Assessment

Dengan assessment dari Kemenperin/Kemenristek dilakukan setiap tahun sebelum RnDdilakukan (Kemenperin memiliki model yang disebut Manufacturing Readiness Level/MRL untuk menentukan level strategis dari litbang)

Besarnya additionalAllowance (% super deduction)

Tambahan pengurang penghasilan bruto (investment allowance) sbb: Tambahan 100% dalam hal hasil litbang digunakan untuk produksi (produk baru

dan/atau efisiensi operasi); atau Tambahan 200% dalam hal hasil litbang di patent kan.

Kapan tambahanpengurangDibiayakan

pada saat: Terbukti hasil litbang digunakan untuk produksi; atau Terbukti telah mendapatkan patent.

Perlunya PembatasanBiaya setiap TahunPajak

Opsi Pengaturan:• Tambahan Pengurang Biaya RnD diberikan, tetapi dibatasi setiap tahunnya tidak

boleh lebih dari persentase tertentu dari income yang diperoleh WP di tahunbersangkutan. (R&D deduction yang tidak dapat di claim di tahun berjalan, dapatdibiayakan di tahun-tahun berikutnya) atau

• Tidak ada batasan biaya

Pembatasan Adanya ketentuan intellectual property (IP) harus di patent kan atas nama perusahaandan larangan untuk dialihkan. Dalam hal dialihkan, atas fasilitas yang telah diberikanterutang PPh saat dilakukan pengalihan

31

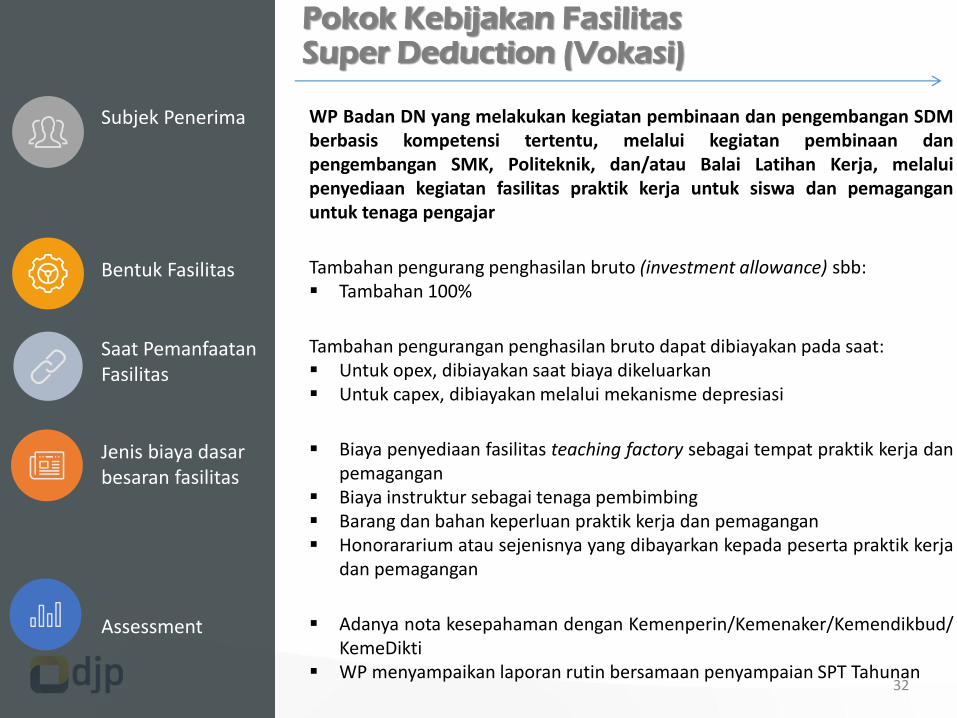

Subjek Penerima WP Badan DN yang melakukan kegiatan pembinaan dan pengembangan SDMberbasis kompetensi tertentu, melalui kegiatan pembinaan danpengembangan SMK, Politeknik, dan/atau Balai Latihan Kerja, melaluipenyediaan kegiatan fasilitas praktik kerja untuk siswa dan pemaganganuntuk tenaga pengajar

Bentuk Fasilitas Tambahan pengurang penghasilan bruto (investment allowance) sbb: Tambahan 100%

Saat PemanfaatanFasilitas

Tambahan pengurangan penghasilan bruto dapat dibiayakan pada saat: Untuk opex, dibiayakan saat biaya dikeluarkan Untuk capex, dibiayakan melalui mekanisme depresiasi

Jenis biaya dasarbesaran fasilitas

Biaya penyediaan fasilitas teaching factory sebagai tempat praktik kerja danpemagangan

Biaya instruktur sebagai tenaga pembimbing Barang dan bahan keperluan praktik kerja dan pemagangan Honorararium atau sejenisnya yang dibayarkan kepada peserta praktik kerja

dan pemagangan

Assessment Adanya nota kesepahaman dengan Kemenperin/Kemenaker/Kemendikbud/KemeDikti

WP menyampaikan laporan rutin bersamaan penyampaian SPT Tahunan

Pokok Kebijakan FasilitasSuper Deduction (Vokasi)

32

Gambaran Umum Fasilitas

Investment Allowance

Kriteriadan Persyaratan Bentuk Insentif

Industri Padat Karya danberorientasi ekspor

WP berorientasi ekspor danmenyerap tenaga kerja dalamjumlah tertentu, termasuk:• Industri tekstil dan produk

tekstil• Industri alas kaki; dan• Industri pengolahan hasil kayu

(furniture)

• Pengurang penghasilan neto sebesarpersentase tertentu dari jumlahpenanaman modal berupa aktiva tetapberwujud termasuk tanah, yangdigunakan untuk kegiatan utamausaha.

• Dibebankan selama periode tertentu.

% tertentuDari jumlah

penanaman modal

Ditentukan oleh DJP dengan syarat:• Diperoleh WP dalam keadaan baru kecuali

merupakan relokasi dari luar negeri atautidak diproduksi dalam negeri;

• Tercantum dalam NIB (Nomor indukberusaha) yang menjadi dasar pemberianfasilitas

• Dimiliki dan digunakan untuk kegiatan utamausaha.

33

Pemajakan UMKM

34 34

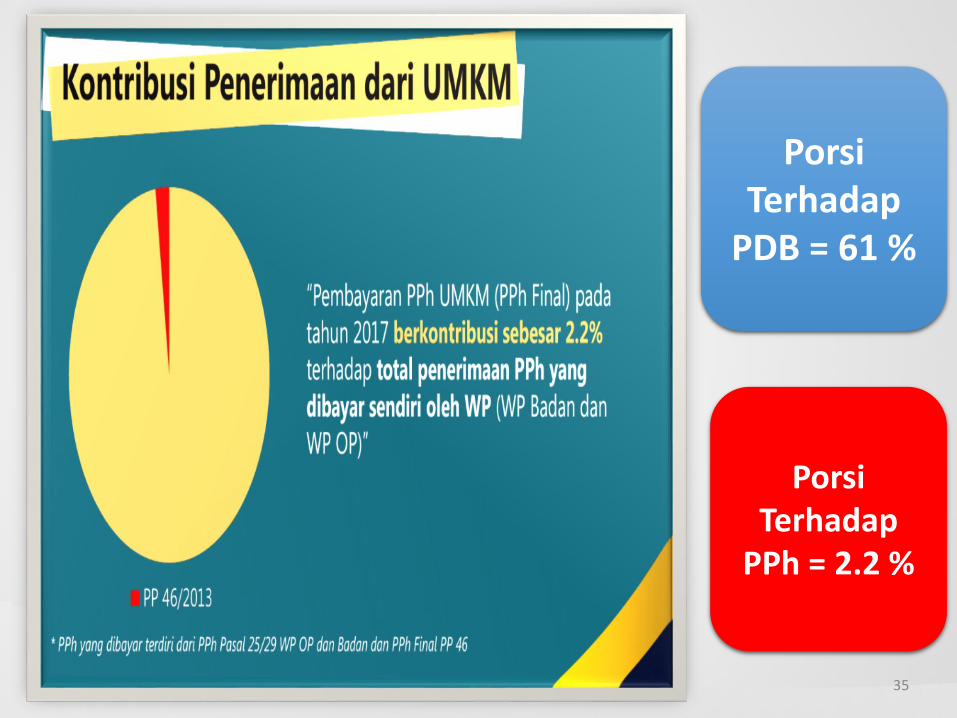

PorsiTerhadap

PDB = 61 %

PorsiTerhadap

PPh = 2.2 %

35

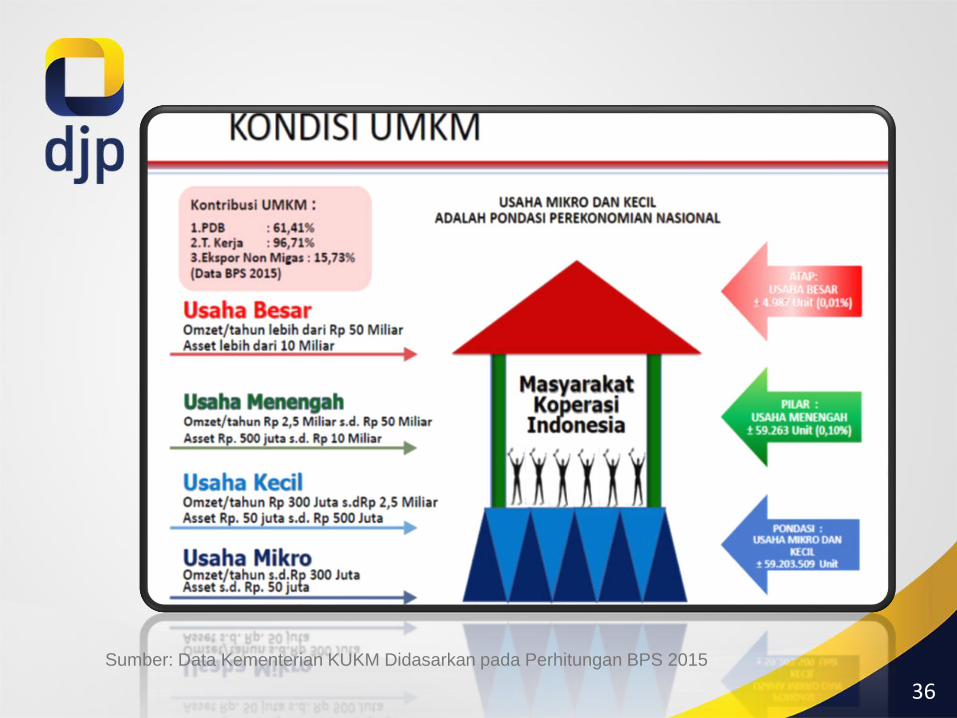

Sumber: Data Kementerian KUKM Didasarkan pada Perhitungan BPS 2015

36

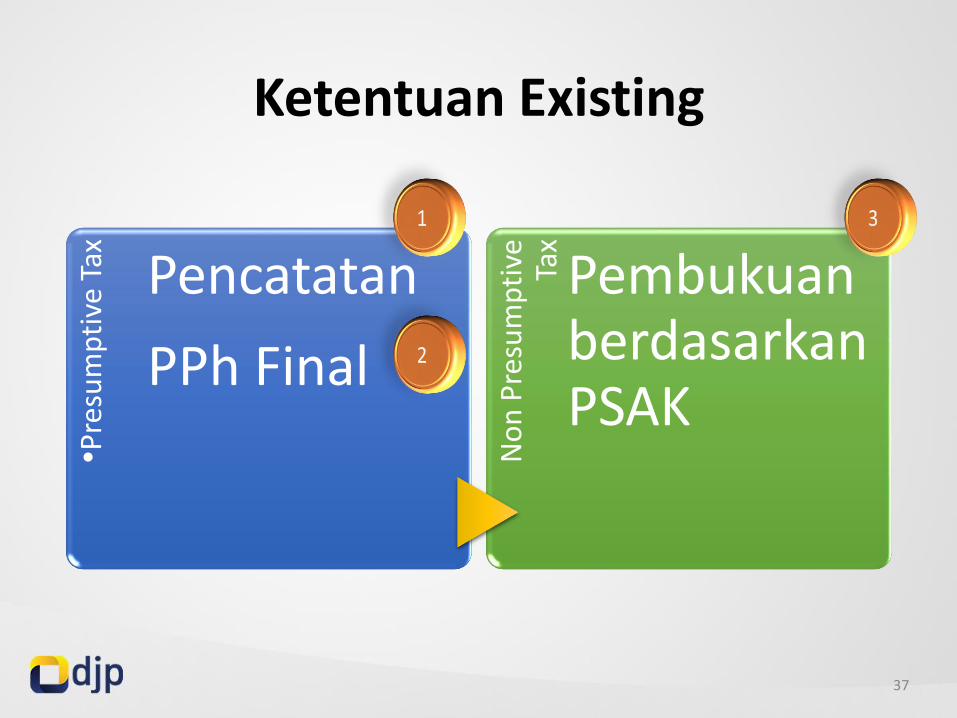

Ketentuan Existing•P

resu

mp

tive

Tax Pencatatan

PPh Final

No

n P

resu

mp

tive

Ta

x

PembukuanberdasarkanPSAK

37

38

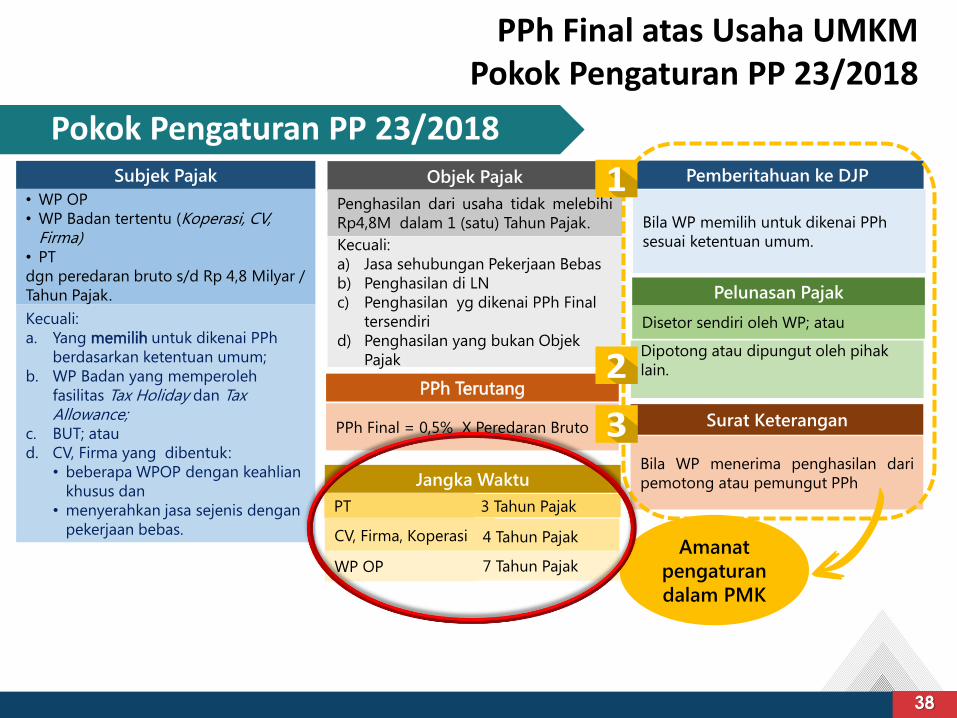

Subjek Pajak

• WP OP

• WP Badan tertentu (Koperasi, CV, Firma)

• PT

dgn peredaran bruto s/d Rp 4,8 Milyar /

Tahun Pajak.

Kecuali:

a. Yang memilih untuk dikenai PPh

berdasarkan ketentuan umum;

b. WP Badan yang memperoleh

fasilitas Tax Holiday dan Tax Allowance;

c. BUT; atau

d. CV, Firma yang dibentuk:

• beberapa WPOP dengan keahlian

khusus dan

• menyerahkan jasa sejenis dengan

pekerjaan bebas.

Objek Pajak

PPh Terutang

PPh Final = 0,5% X Peredaran Bruto

Pelunasan Pajak

Disetor sendiri oleh WP; atau

Dipotong atau dipungut oleh pihak

lain.

Surat Keterangan

Bila WP menerima penghasilan dari

pemotong atau pemungut PPh

Pemberitahuan ke DJP

Bila WP memilih untuk dikenai PPh

sesuai ketentuan umum.

Pokok Pengaturan PP 23/2018

3 Tahun Pajak

Jangka Waktu

PT

CV, Firma, Koperasi

WP OP

4 Tahun Pajak

7 Tahun Pajak

Kecuali:

a) Jasa sehubungan Pekerjaan Bebas

b) Penghasilan di LN

c) Penghasilan yg dikenai PPh Final

tersendiri

d) Penghasilan yang bukan Objek

Pajak

Penghasilan dari usaha tidak melebihi

Rp4,8M dalam 1 (satu) Tahun Pajak.

Amanat

pengaturan

dalam PMK

PPh Final atas Usaha UMKMPokok Pengaturan PP 23/2018

• Tujuan presumptive tax, yaitumemberikan kemudahanadministrasi, mengurangi biayakepatuhan, efektivitaspenerimaan, serta perluasan basis pajak (Thuronyi, 1996)

• Presumptive tax lebih memprioritaskankemudahan administrasi sehinggakurang merefleksikan ability to pay yang mengurangi keadilandalam sistem pajak (Logue dan Vettori, 2010)

• Biaya Kepatuhan untuk usaha kecildapat lebih besar dari pada pembayaran pajaknya (OECD 2015; Eichfelder and Vaillancourt, 2014)

39

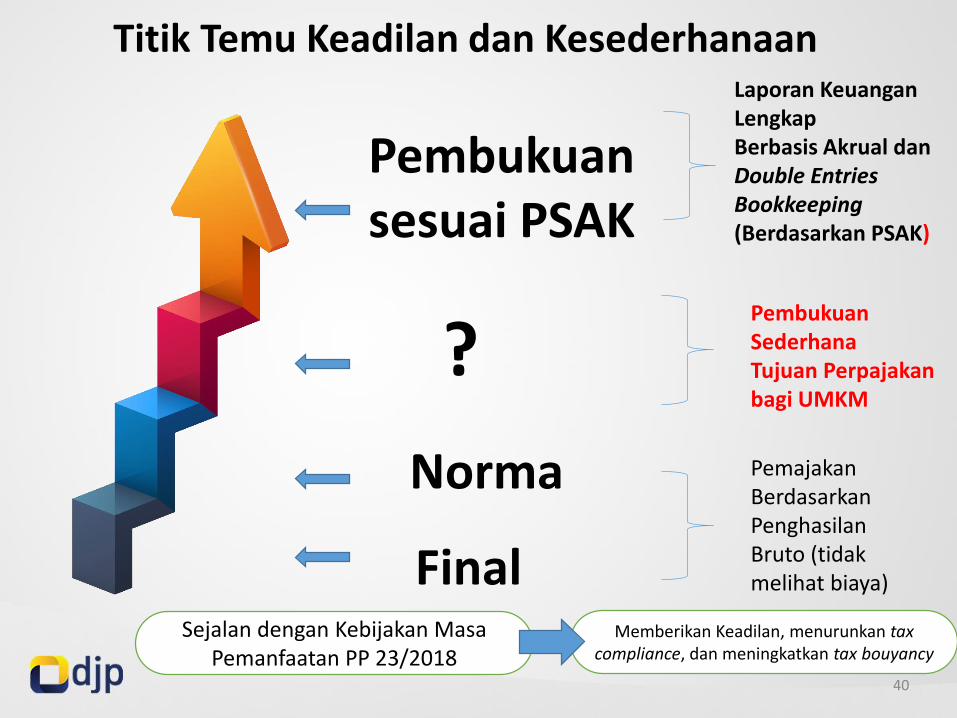

Final

Norma

Pembukuansesuai PSAK

?

Laporan KeuanganLengkapBerbasis Akrual dan Double Entries Bookkeeping (Berdasarkan PSAK)

Titik Temu Keadilan dan Kesederhanaan

PembukuanSederhanaTujuan Perpajakanbagi UMKM

PemajakanBerdasarkanPenghasilanBruto (tidakmelihat biaya)

Sejalan dengan Kebijakan Masa Pemanfaatan PP 23/2018

Memberikan Keadilan, menurunkan tax compliance, dan meningkatkan tax bouyancy

40

Simplifikasi SPT

41 41

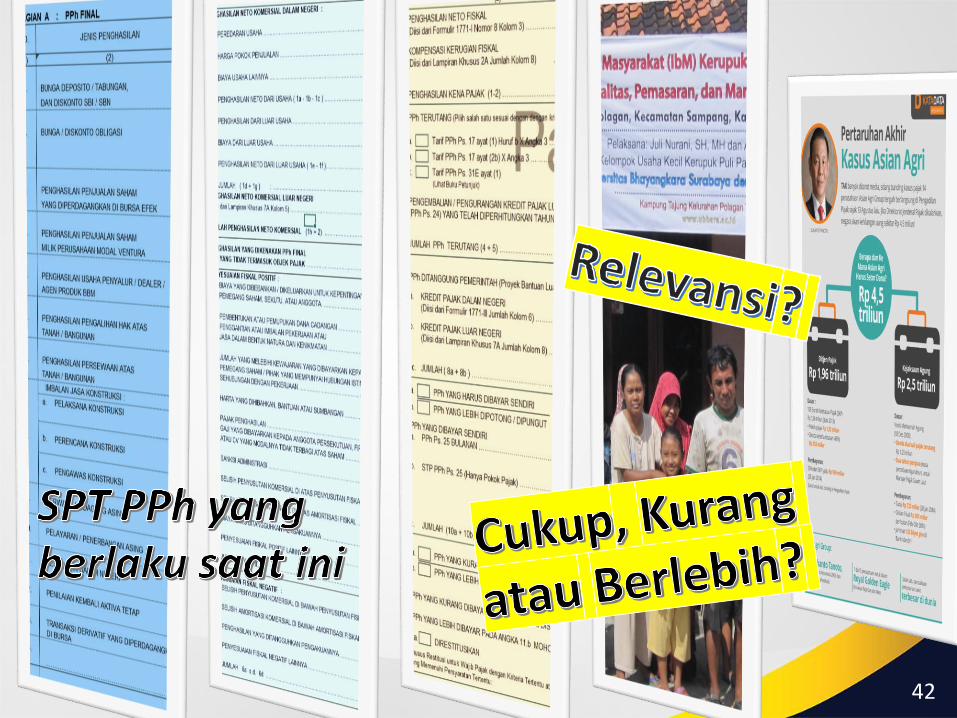

42

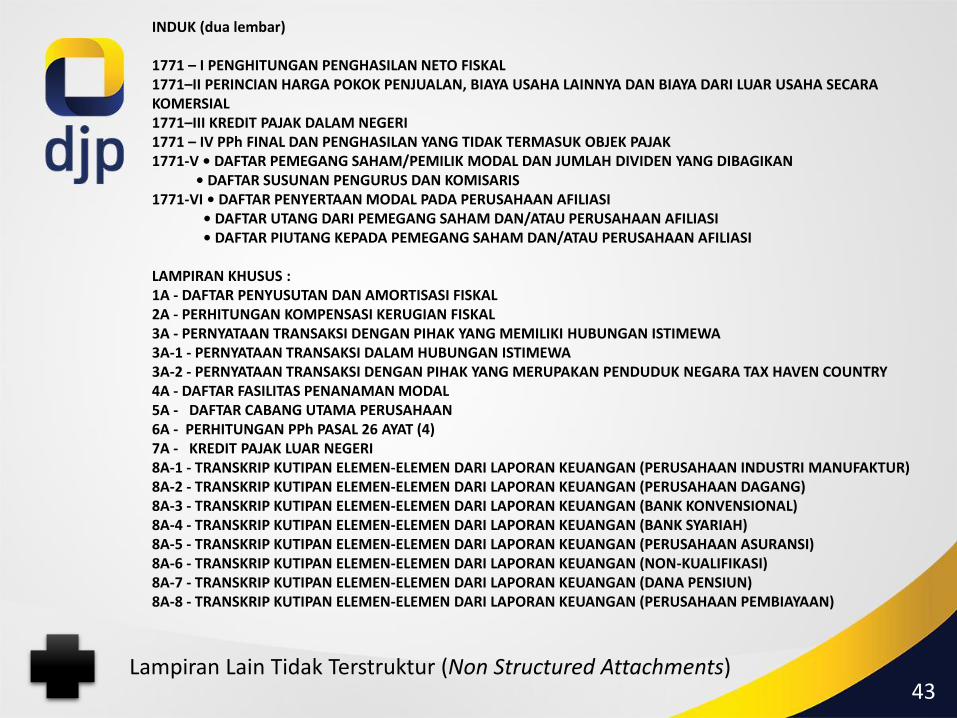

INDUK (dua lembar)

1771 – I PENGHITUNGAN PENGHASILAN NETO FISKAL1771–II PERINCIAN HARGA POKOK PENJUALAN, BIAYA USAHA LAINNYA DAN BIAYA DARI LUAR USAHA SECARA KOMERSIAL1771–III KREDIT PAJAK DALAM NEGERI1771 – IV PPh FINAL DAN PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK1771-V • DAFTAR PEMEGANG SAHAM/PEMILIK MODAL DAN JUMLAH DIVIDEN YANG DIBAGIKAN

• DAFTAR SUSUNAN PENGURUS DAN KOMISARIS1771-VI • DAFTAR PENYERTAAN MODAL PADA PERUSAHAAN AFILIASI

• DAFTAR UTANG DARI PEMEGANG SAHAM DAN/ATAU PERUSAHAAN AFILIASI• DAFTAR PIUTANG KEPADA PEMEGANG SAHAM DAN/ATAU PERUSAHAAN AFILIASI

LAMPIRAN KHUSUS :1A - DAFTAR PENYUSUTAN DAN AMORTISASI FISKAL2A - PERHITUNGAN KOMPENSASI KERUGIAN FISKAL3A - PERNYATAAN TRANSAKSI DENGAN PIHAK YANG MEMILIKI HUBUNGAN ISTIMEWA3A-1 - PERNYATAAN TRANSAKSI DALAM HUBUNGAN ISTIMEWA3A-2 - PERNYATAAN TRANSAKSI DENGAN PIHAK YANG MERUPAKAN PENDUDUK NEGARA TAX HAVEN COUNTRY4A - DAFTAR FASILITAS PENANAMAN MODAL5A - DAFTAR CABANG UTAMA PERUSAHAAN6A - PERHITUNGAN PPh PASAL 26 AYAT (4)7A - KREDIT PAJAK LUAR NEGERI8A-1 - TRANSKRIP KUTIPAN ELEMEN-ELEMEN DARI LAPORAN KEUANGAN (PERUSAHAAN INDUSTRI MANUFAKTUR)8A-2 - TRANSKRIP KUTIPAN ELEMEN-ELEMEN DARI LAPORAN KEUANGAN (PERUSAHAAN DAGANG)8A-3 - TRANSKRIP KUTIPAN ELEMEN-ELEMEN DARI LAPORAN KEUANGAN (BANK KONVENSIONAL)8A-4 - TRANSKRIP KUTIPAN ELEMEN-ELEMEN DARI LAPORAN KEUANGAN (BANK SYARIAH)8A-5 - TRANSKRIP KUTIPAN ELEMEN-ELEMEN DARI LAPORAN KEUANGAN (PERUSAHAAN ASURANSI)8A-6 - TRANSKRIP KUTIPAN ELEMEN-ELEMEN DARI LAPORAN KEUANGAN (NON-KUALIFIKASI)8A-7 - TRANSKRIP KUTIPAN ELEMEN-ELEMEN DARI LAPORAN KEUANGAN (DANA PENSIUN)8A-8 - TRANSKRIP KUTIPAN ELEMEN-ELEMEN DARI LAPORAN KEUANGAN (PERUSAHAAN PEMBIAYAAN)

Lampiran Lain Tidak Terstruktur (Non Structured Attachments)43

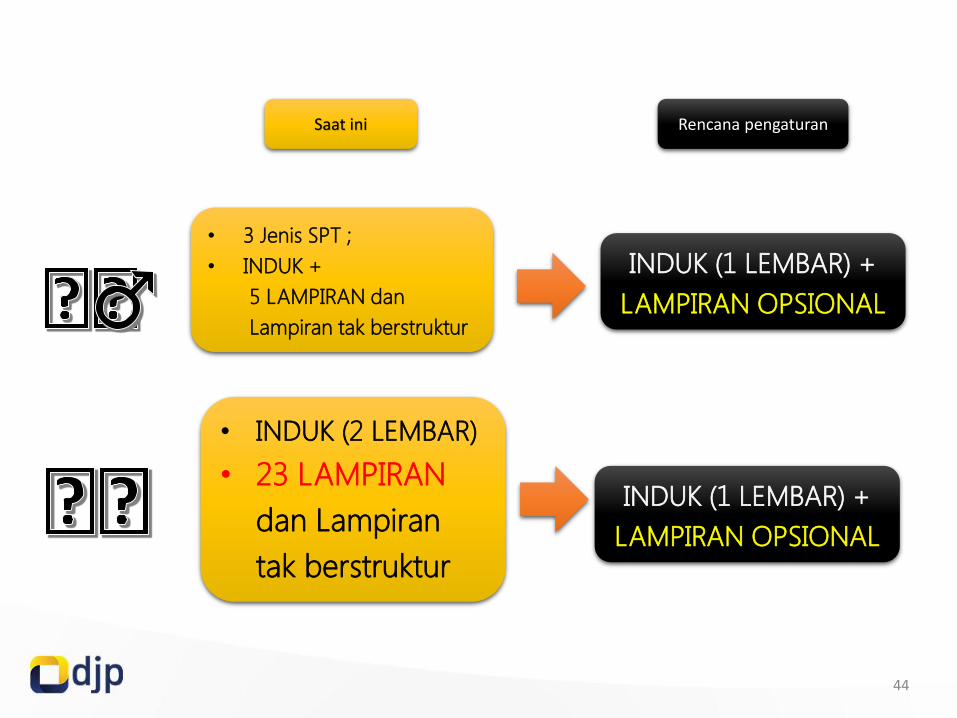

• INDUK (2 LEMBAR)

• 23 LAMPIRAN

dan Lampiran

tak berstruktur

Saat ini Rencana pengaturan

• 3 Jenis SPT ;

• INDUK +

5 LAMPIRAN dan

Lampiran tak berstruktur

INDUK (1 LEMBAR) +

LAMPIRAN OPSIONAL

INDUK (1 LEMBAR) +

LAMPIRAN OPSIONAL

44

Terima Kasih

45