pajak penghasilan wp badan

TRANSCRIPT

PRESENTASE MAKALAH

TENTANG

PAJAK PENGHASILAN WAJIB

PAJAK BADAN

KELOMPOK 9

IMANUEL EFA YABES HULU (1406043068)

NI PUTU DIAN HARTINI (1406043047)

KOMANG SRI MEININGSIH (1406043065)

UNIVERSITAS UDAYANAFAKULTAS EKONOMI DAN BISNIS

JURUSAN PERPAJAKAN

• Konsep Dasar PPh Badan

• Dasar Hukum PPh Badan

• Variabel – Variabel Dalam Perhitungan PPh Badan

• Tata Cara Perhitungan, Penyetoran Dan Pelaporan

RUMUSAN MASALAH

A. Pengertian Badan

Menurut UU No.28 tahun 2007 tentang Ketentuan Umumdan Tata Cara Perpajakan, pasal 1 angka 3, Badan adalahsekumpulan orang dan atau modal yang merupakan kesatuanbaik yang melakukan usaha maupun yang tidak melakukanusaha yang meliputi perseroan terbatas, perseroankomanditer, perseroan lainnya, BUMN atau BUMD dengannama dan dalam bentuk apapun, firma, kongsi koperasi, danapensiun, persekutuan, perkumpulan, yayasan, organisasimassa, organisasi sosial poltik, atau organisasi lainnya,lembaga dan bentuk badan lainnya, termasuk kontrakinvestasi kolektif dan bentuk usaha tetap.

KONSEP DASAR

Wajib Pajak Badan adalah Badan sepertiyang dimaksud pada UU KUP, meliputipembayar pajak, pemotong pajak, danpemungut pajak, yang mempunyai hak dankewajiban perpajakan sesuai denganketentuan peraturan perundang-undanganperpajakan atau memiliki kewajiban subjektifdan kewajiban objektif serta telahmendaftarkan diri untuk memproleh NomorPokok Wajib Pajak (NPWP).

B. Wajib Pajak Badan

Pada pasal 1 UU Pajak Penghasillan, Pajak Penghasilan adalah Pajakyang dikenakan terhadap subjek pajak atas penghasilan yang diterima ataudiperolehnya dalam tahun pajak.

Adapun subjek dari PPh Badan yaitu :

1. Wajib Pajak Badan dalam negeri, yaitu badan yang didirikan atau bertempatkedudukan di Indonesia.

2. Wajib Pajak Badan luar negeri, yaitu badan yang tidak didirikan atau tidakbertempat kedudukan di Indonesia yang menjalankan usaha ataumelakukan kegiatan melalui BUT di Indonesia, dan atau badan yang tidakdidirikan dan tidak bertempat kedudukan di Indonesia yang menerimapenghasilan dari Indonesia tidak dari menjalankan usaha melalui BUT diIndonesia.

C. Pajak Penghasilan Badan

Undang-Undang Nomor 36 Tahun 2008 tentangPerubahan Keempat atas Undang-Undang Nomor 7 Tahun1983 tentang Pajak Penghasilan (UU PPh tahun 2009) mulaiberlaku pada tanggal 1 Januari 2009 dan sebagian besaraturan pelaksanaannya telah diterbitkan. Perubahanketentuan peraturan perpajakan ini mengakibatkanberubahnya bentuk Surat Pemberitahuan Tahunan PajakPenghasilan Wajib Pajak Badan (SPT PPh Badan). Sebagaitindak lanjut penyampaian SPT PPh Badan, akan dilaksanakanpenelitian SPT dan atas SPT yang memenuhi kriteria akandilakukan pemeriksaan.

2.2 Dasar Hukum PPh Badan

TARIF WP BADAN – Omzet di atas 50 M

Lapisan Penghasilan Tarif

s.d Rp 50.000.000 10%

Di atas Rp50.000.000 s.d. Rp 100.000.000 15%

Di atas Rp100.000.000 30%

Ketentuan Lama :

Ketentuan Baru (Mulai tahun 2009) khusus WP Badan dgn omzet di atas 50 M :

T

A

R

I

F

Tahun Tarif Tunggal

Tahun 2009 28 %

Tahun 2010 - sekarang 25 %

SebelumTahun Pajak

2009

Pasal 17 ayat (1) huruf b & ayat (2a)

(Pasal 17 ayat (1) huruf b & ayat (2a) UU PPh)

• Pendapatan usaha dan penghasilan kena pajak

Wajib Pajak badan dalam negeri dengan peredaran brutosampai dengan Rp 50.000.000.000 (lima puluh miliar rupiah)mendapat fasilitas berupa pengurangan tarif sebesar 50%(lima puluh persen) dari tarif sebagaimana dimaksud dalamPasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atasPenghasilan Kena Pajak dari bagian peredaran bruto sampaidengan Rp 4.800.000.000 (empat miliar delapan ratus jutarupiah).

3.3 Variabel-variabel Dalam Perhitugan PPh Badan

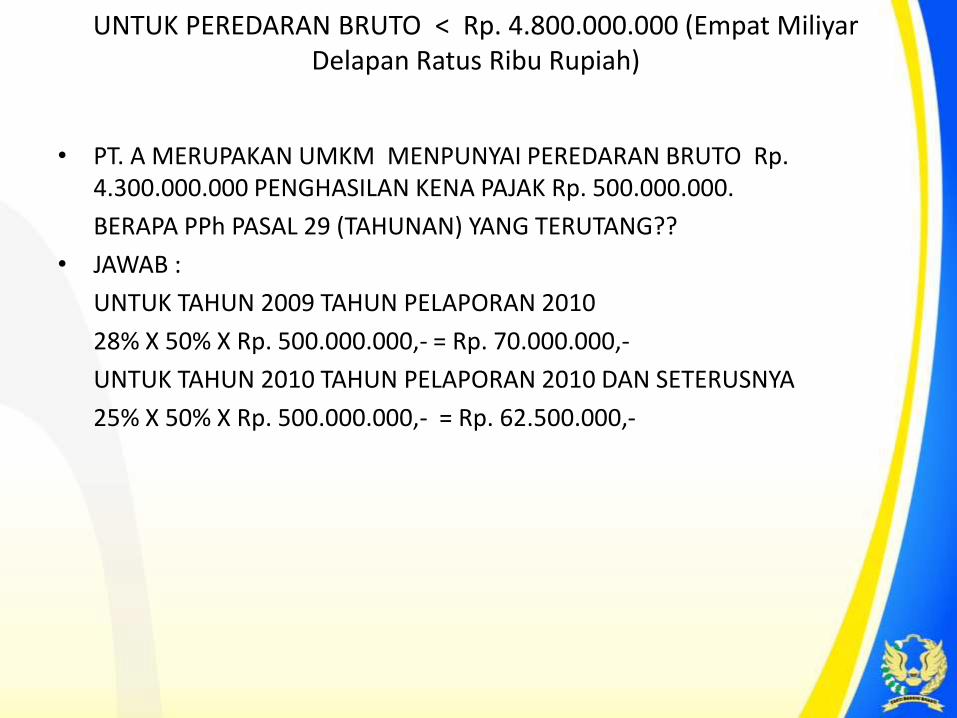

• PT. A MERUPAKAN UMKM MENPUNYAI PEREDARAN BRUTO Rp. 4.300.000.000 PENGHASILAN KENA PAJAK Rp. 500.000.000.

BERAPA PPh PASAL 29 (TAHUNAN) YANG TERUTANG??

• JAWAB :

UNTUK TAHUN 2009 TAHUN PELAPORAN 2010

28% X 50% X Rp. 500.000.000,- = Rp. 70.000.000,-

UNTUK TAHUN 2010 TAHUN PELAPORAN 2010 DAN SETERUSNYA

25% X 50% X Rp. 500.000.000,- = Rp. 62.500.000,-

UNTUK PEREDARAN BRUTO < Rp. 4.800.000.000 (Empat Miliyar Delapan Ratus Ribu Rupiah)

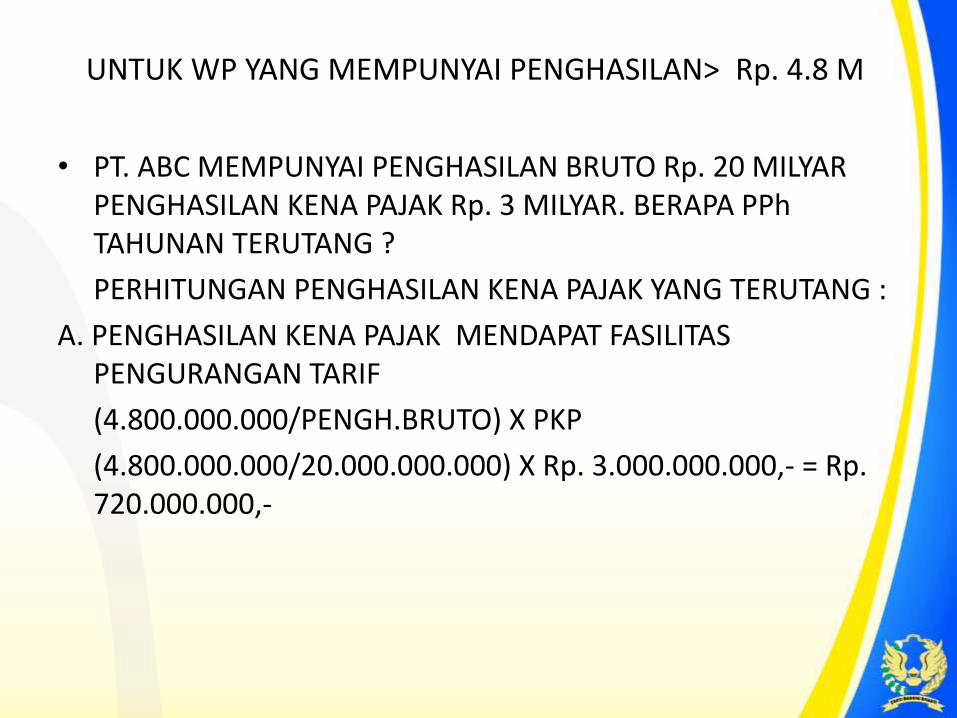

• PT. ABC MEMPUNYAI PENGHASILAN BRUTO Rp. 20 MILYAR PENGHASILAN KENA PAJAK Rp. 3 MILYAR. BERAPA PPh TAHUNAN TERUTANG ?

PERHITUNGAN PENGHASILAN KENA PAJAK YANG TERUTANG :

A. PENGHASILAN KENA PAJAK MENDAPAT FASILITAS PENGURANGAN TARIF

(4.800.000.000/PENGH.BRUTO) X PKP

(4.800.000.000/20.000.000.000) X Rp. 3.000.000.000,- = Rp. 720.000.000,-

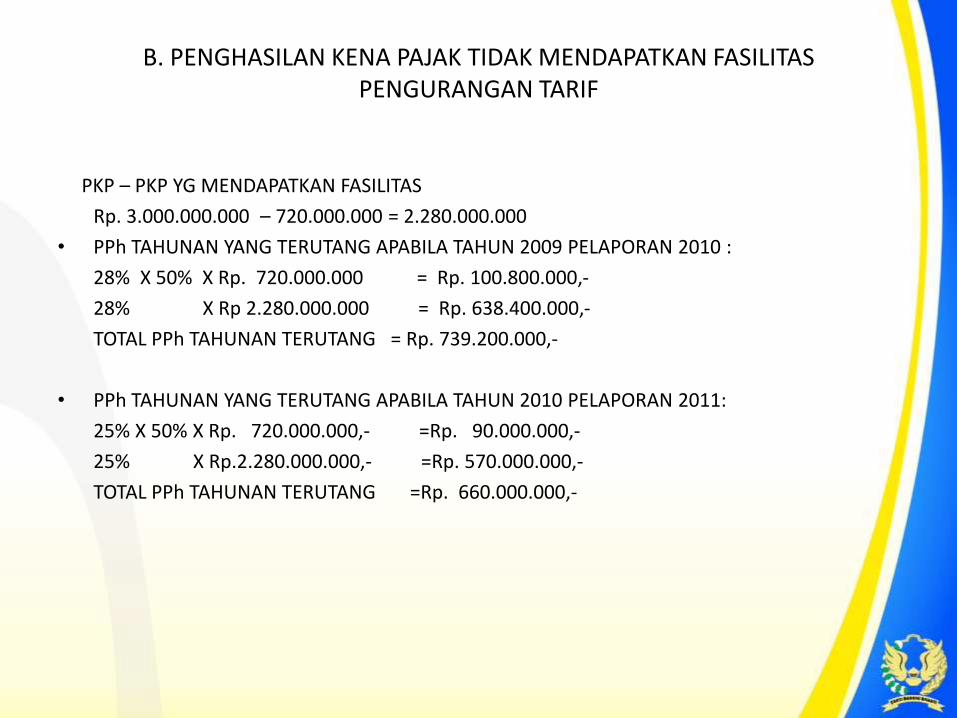

UNTUK WP YANG MEMPUNYAI PENGHASILAN> Rp. 4.8 M

PKP – PKP YG MENDAPATKAN FASILITAS

Rp. 3.000.000.000 – 720.000.000 = 2.280.000.000

• PPh TAHUNAN YANG TERUTANG APABILA TAHUN 2009 PELAPORAN 2010 :

28% X 50% X Rp. 720.000.000 = Rp. 100.800.000,-

28% X Rp 2.280.000.000 = Rp. 638.400.000,-

TOTAL PPh TAHUNAN TERUTANG = Rp. 739.200.000,-

• PPh TAHUNAN YANG TERUTANG APABILA TAHUN 2010 PELAPORAN 2011:

25% X 50% X Rp. 720.000.000,- =Rp. 90.000.000,-

25% X Rp.2.280.000.000,- =Rp. 570.000.000,-

TOTAL PPh TAHUNAN TERUTANG =Rp. 660.000.000,-

B. PENGHASILAN KENA PAJAK TIDAK MENDAPATKAN FASILITAS PENGURANGAN TARIF

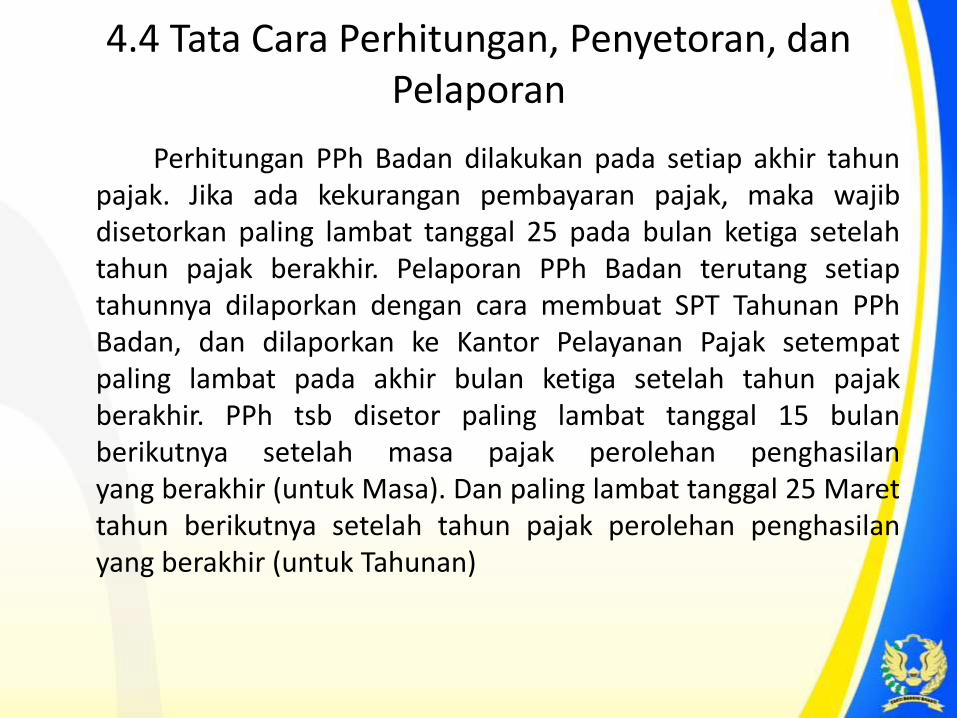

Perhitungan PPh Badan dilakukan pada setiap akhir tahunpajak. Jika ada kekurangan pembayaran pajak, maka wajibdisetorkan paling lambat tanggal 25 pada bulan ketiga setelahtahun pajak berakhir. Pelaporan PPh Badan terutang setiaptahunnya dilaporkan dengan cara membuat SPT Tahunan PPhBadan, dan dilaporkan ke Kantor Pelayanan Pajak setempatpaling lambat pada akhir bulan ketiga setelah tahun pajakberakhir. PPh tsb disetor paling lambat tanggal 15 bulanberikutnya setelah masa pajak perolehan penghasilanyang berakhir (untuk Masa). Dan paling lambat tanggal 25 Marettahun berikutnya setelah tahun pajak perolehan penghasilanyang berakhir (untuk Tahunan)

4.4 Tata Cara Perhitungan, Penyetoran, dan Pelaporan

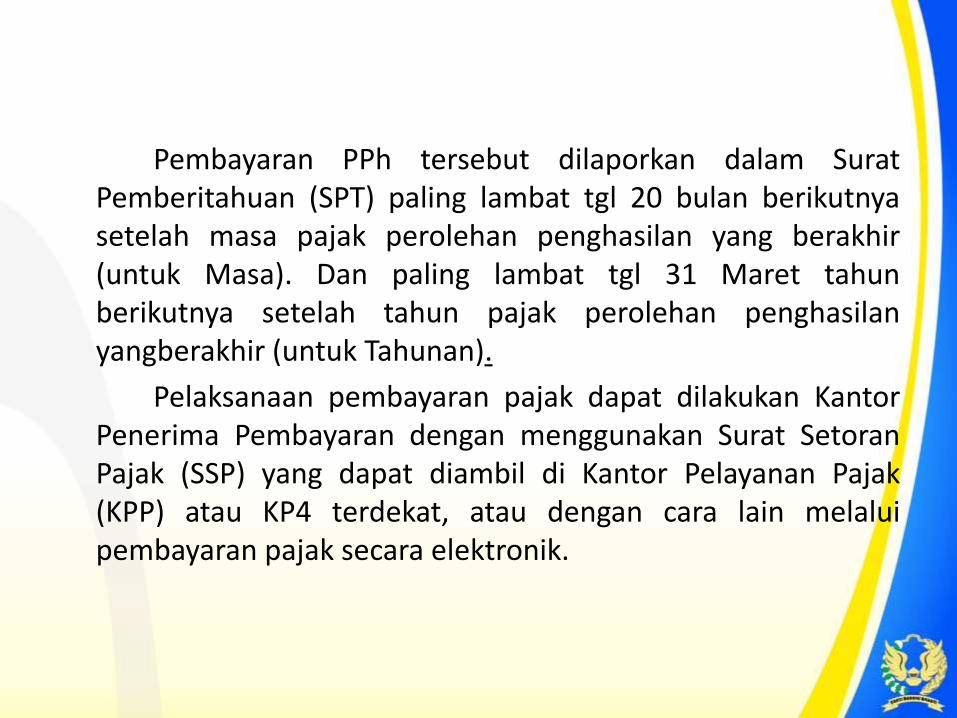

Pembayaran PPh tersebut dilaporkan dalam SuratPemberitahuan (SPT) paling lambat tgl 20 bulan berikutnyasetelah masa pajak perolehan penghasilan yang berakhir(untuk Masa). Dan paling lambat tgl 31 Maret tahunberikutnya setelah tahun pajak perolehan penghasilanyangberakhir (untuk Tahunan).

Pelaksanaan pembayaran pajak dapat dilakukan KantorPenerima Pembayaran dengan menggunakan Surat SetoranPajak (SSP) yang dapat diambil di Kantor Pelayanan Pajak(KPP) atau KP4 terdekat, atau dengan cara lain melaluipembayaran pajak secara elektronik.

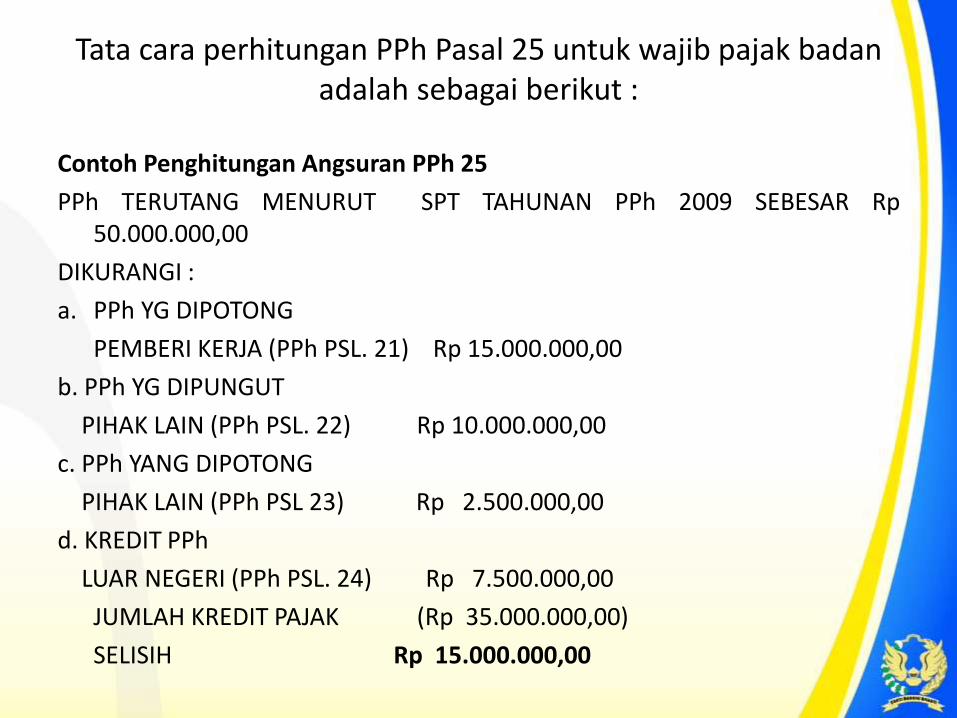

Contoh Penghitungan Angsuran PPh 25

PPh TERUTANG MENURUT SPT TAHUNAN PPh 2009 SEBESAR Rp50.000.000,00

DIKURANGI :

a. PPh YG DIPOTONG

PEMBERI KERJA (PPh PSL. 21) Rp 15.000.000,00

b. PPh YG DIPUNGUT

PIHAK LAIN (PPh PSL. 22) Rp 10.000.000,00

c. PPh YANG DIPOTONG

PIHAK LAIN (PPh PSL 23) Rp 2.500.000,00

d. KREDIT PPh

LUAR NEGERI (PPh PSL. 24) Rp 7.500.000,00

JUMLAH KREDIT PAJAK (Rp 35.000.000,00)

SELISIH Rp 15.000.000,00

Tata cara perhitungan PPh Pasal 25 untuk wajib pajak badan adalah sebagai berikut :

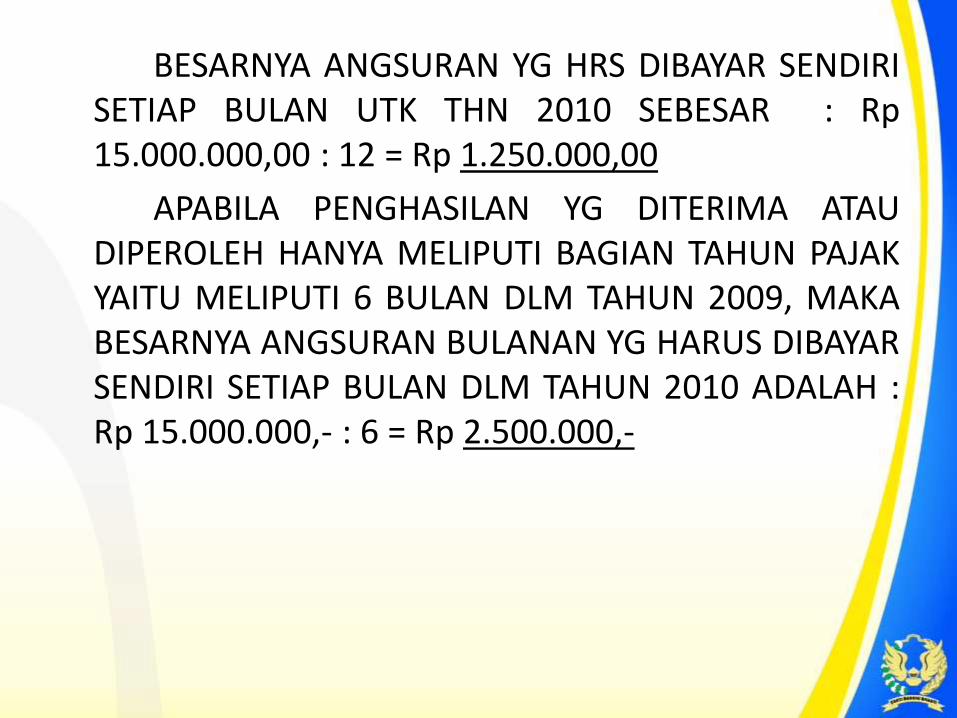

BESARNYA ANGSURAN YG HRS DIBAYAR SENDIRISETIAP BULAN UTK THN 2010 SEBESAR : Rp15.000.000,00 : 12 = Rp 1.250.000,00

APABILA PENGHASILAN YG DITERIMA ATAUDIPEROLEH HANYA MELIPUTI BAGIAN TAHUN PAJAKYAITU MELIPUTI 6 BULAN DLM TAHUN 2009, MAKABESARNYA ANGSURAN BULANAN YG HARUS DIBAYARSENDIRI SETIAP BULAN DLM TAHUN 2010 ADALAH :Rp 15.000.000,- : 6 = Rp 2.500.000,-

• PEMBUKUAN

Orang atau Badan yang melakukan kegiatan usaha ataupekerjaan bebas di Indonesia harus mengadakan pembukuan yangdapat menyajikan keterangan-keterangan yang cukup untukmenghitung Penghasilan Kena Pajak atau harga perolehan danpenyerahan barang atau jasa, guna penghitungan jumlah pajakterhutang berdasarkan ketentuan peraturan perundang-undanganperpajakan. Bagi Wajib Pajak yang menurut ketentuan peraturanperundang-undangan perpajakan dibebaskan dari kewajiban untukmengadakan pembukuan, sekurang-kurangnya harusmenyelenggarakan pencatatan untuk dijadikan dasar pengenaanpajak yang terhutang. Pembukuan atau pencatatan tersebut harusdiselenggarakan dengan memperhatikan itikad baik danmencerminkan keadaan atau kegiatan usaha yang sebenarnya.

www.themegallery.com