pajak bumi dan bangunan

TRANSCRIPT

Nama Kelompok :

Abu Tholib (12312028)

Hidayatul Mahzunah (12311084)

Eva Yulia (12311064)

Nuril Ristanti (12311080)

UU No. 12 Tahun 1985 di ubah

UU No. 12 Tahun 1994

PP No. 25 Tahun 2002

KMK No. 523/KMK.04/1998

KEP-16/PJ.6/1998

PBB BPHTB

UU No. 21 Tahun 1997 di ubah

UU No. 20 Tahun 2000

PP No. 111-113 Tahun 2000

KMK No. 514-519 /KMK.04

Tahun 1998

KEP-221/PJ/2002

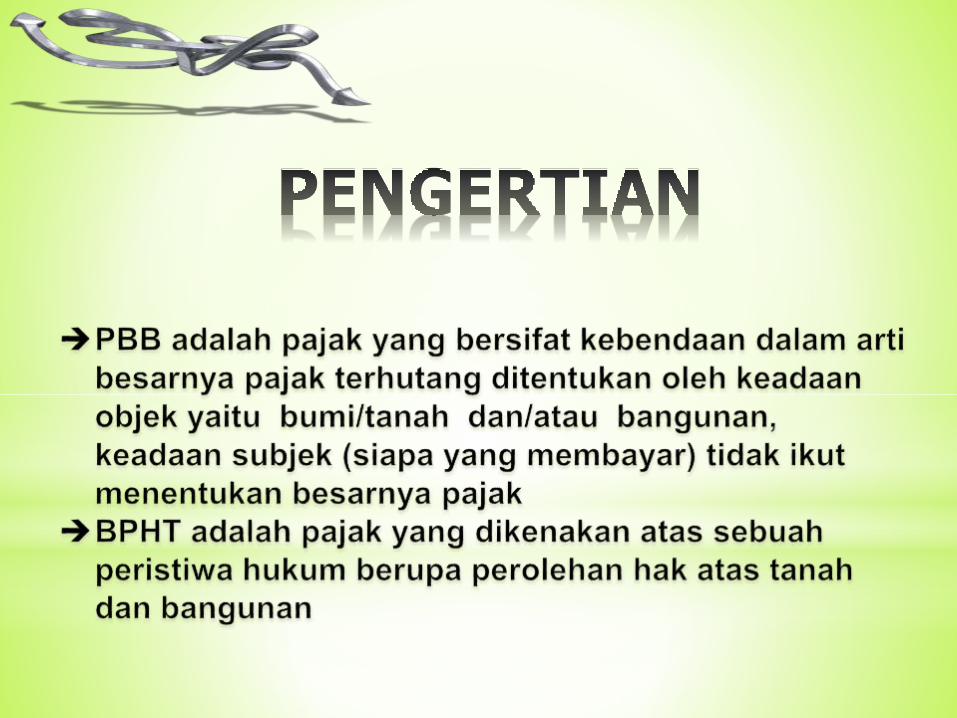

Obyek Pajak Bangunan

ADALAH :

PERMUKAAN BUMI YG MELIPUTI

TANAH

DANPERAIRAN PEDALAMAN

SERTA LAUT WILAYAH

INDONESIA, DAN TUBUH BUMI YG

ADA DIBAWAHNYA

Pasal 1 angka 1

Obyek Pajak Bumi

ADALAH :

KONSTRUKSI TEKNIK

YG DITANAM ATAU

DILEKATKAN SECARA

TETAP PADA TANAH

DAN/ATAU PERAIRAN

Pasal 1 angka 2

1. Digunakan semata-mata untuk melayani kepentingan umum dibidang

ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional yang tidak

dimaksudkan memperoleh keuntungan, seperti pesantren, mesjid, gereja,

tanah wakaf, rumah sakit umum, sekolah atau madrasah, panti asuhan,

candi, dll

2. Digunakan untuk kuburan, peninggalan purbakala atau yang sejenis

dengan itu seperti musium

3. Merupakan hutan lindung, suaka alam, hutan wisata, taman nasional,

tanah pengembalaan yang dikuasai oleh desa, dan tanah negara yang

belum dibebani suatu hak

4. Digunakan oleh perwakilan diplomatik, konsulat berdasarkan asas

perlakuan timbal balik secara pasif

5. Digunakan oleh badan/perwakilan organisasi internasional yang

ditentukan oleh Menkeu

OBJEK PBB

YANG DIKECUALIKAN

OBJEK DAN SUBJEK PAJAK BPHTB(pasal 2 UU No tahun 2000)

Objek Pajak adalah perolehan hak atas tanah dan bangunan

Jual beli; tukar menukar; hibah; hibah wasiat; waris.Pemasukan dalam perseroan atau badan hukum lainnya;Pemisahan hak yang menyebakan peralihan ;Penunjukan pembeli dalam lelang ;Pelaksanaan keputusan hakim yang mempunyai kekuatan hukum tetap ;Penggabungan usaha ; peleburan usaha ; pemekaran usaha ; hadiah.

2). PEMBERIAN HAK BARU, karena :

Kelanjutan pelepasan hak;Diluar pelepasan hak.

1). PEMINDAHAN HAK, karena :

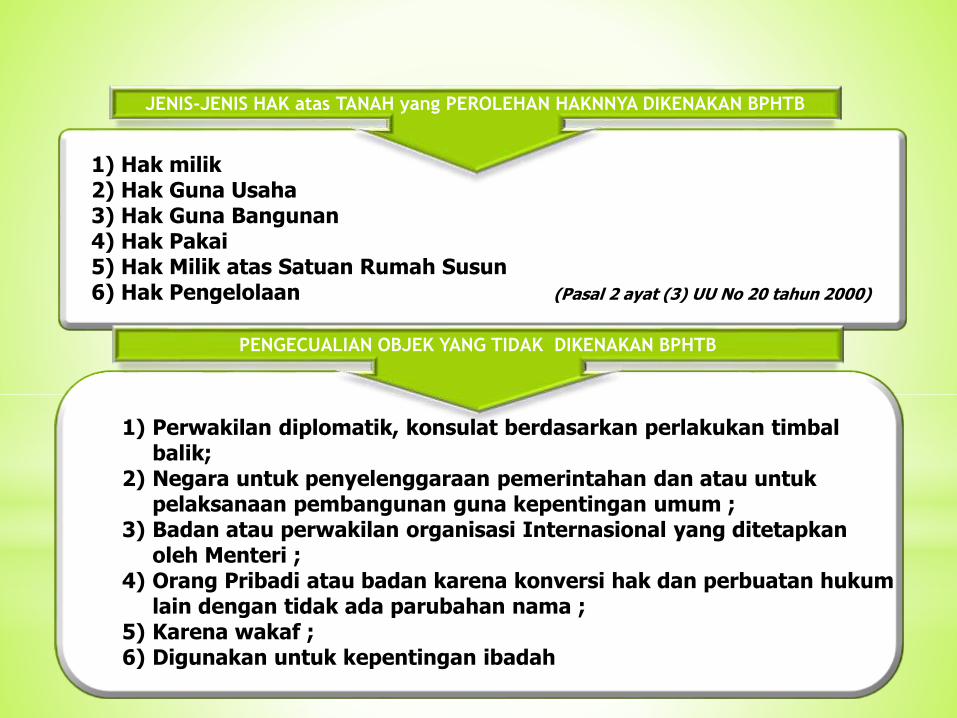

1) Hak milik2) Hak Guna Usaha3) Hak Guna Bangunan4) Hak Pakai5) Hak Milik atas Satuan Rumah Susun6) Hak Pengelolaan (Pasal 2 ayat (3) UU No 20 tahun 2000)

JENIS-JENIS HAK atas TANAH yang PEROLEHAN HAKNNYA DIKENAKAN BPHTB

1) Perwakilan diplomatik, konsulat berdasarkan perlakukan timbalbalik;

2) Negara untuk penyelenggaraan pemerintahan dan atau untukpelaksanaan pembangunan guna kepentingan umum ;

3) Badan atau perwakilan organisasi Internasional yang ditetapkanoleh Menteri ;

4) Orang Pribadi atau badan karena konversi hak dan perbuatan hukumlain dengan tidak ada parubahan nama ;

5) Karena wakaf ;6) Digunakan untuk kepentingan ibadah

PENGECUALIAN OBJEK YANG TIDAK DIKENAKAN BPHTB

Orang atau badan yang secara nyata

mempunyai suatu hak atas bumi,

dan/atau memperoleh manfaat atas bumi,

dan/atau memiliki, menguasai, dan/

atau memperoleh/manfaat atas bangunan

Subjek BPHTBSUBJEK Pbb

1) Subjek Pajak BPHTB adalah

orang pribadi atau badan yang

memperoleh hak atas tanah

dan bangunan.

2) Subjek pajak tersebut

dikenakan kewajiban

membayar pajak menjadi Wajib

pajak menurut UU BPHTB.

(Pasal 4 UU BPHTB No 20 than

2000).

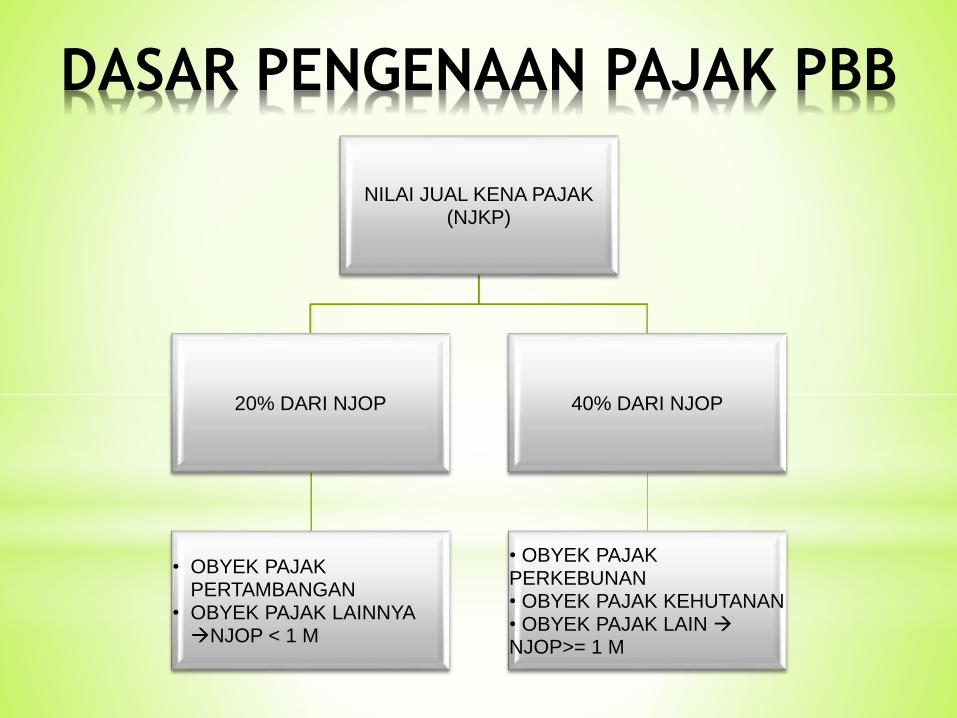

DASAR PENGENAAN PAJAK PBB

NILAI JUAL KENA PAJAK (NJKP)

20% DARI NJOP

• OBYEK PAJAK PERTAMBANGAN

• OBYEK PAJAK LAINNYA NJOP < 1 M

40% DARI NJOP

• OBYEK PAJAK PERKEBUNAN• OBYEK PAJAK KEHUTANAN• OBYEK PAJAK LAIN NJOP>= 1 M

NILAI JUAL OBYEK PAJAK PBB

HARGA RATA-RATA YANG DIPEROLEH DARI TRANSAKSI JUAL BELI SECARA WAJAR

PERBANDINGAN HARGA DENGAN OBYEK SEJENIS

NILAI PEROLEHAN BARU

NILAI JUAL OBYEK PAJAK PENGGANTI

Kondisi Obyek

PAJAK PER AWAL

TAHUN (1 JAN)

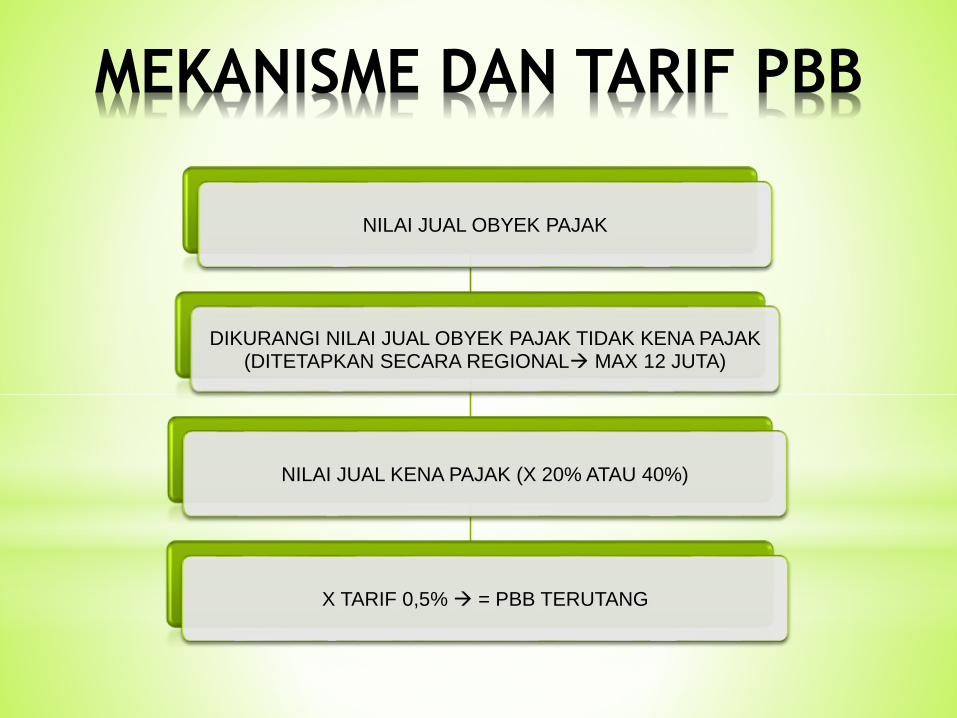

MEKANISME DAN TARIF PBB

NILAI JUAL OBYEK PAJAK

DIKURANGI NILAI JUAL OBYEK PAJAK TIDAK KENA PAJAK (DITETAPKAN SECARA REGIONAL MAX 12 JUTA)

NILAI JUAL KENA PAJAK (X 20% ATAU 40%)

X TARIF 0,5% = PBB TERUTANG

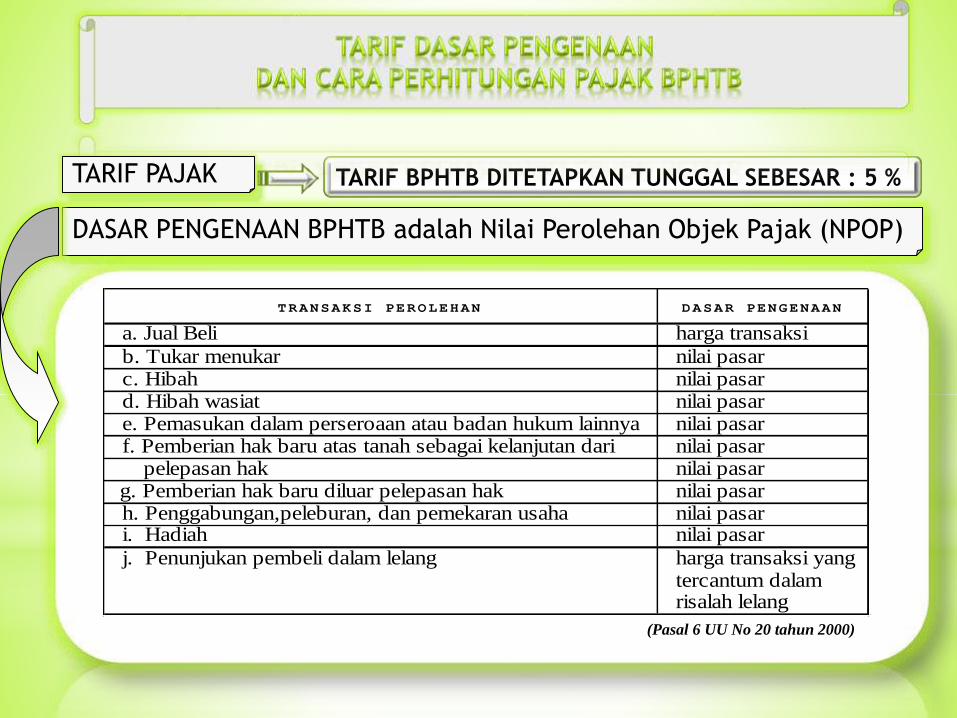

TARIF BPHTB DITETAPKAN TUNGGAL SEBESAR : 5 %TARIF PAJAK

DASAR PENGENAAN BPHTB adalah Nilai Perolehan Objek Pajak (NPOP)

TRANSAKSI PEROLEHAN DASAR PENGENAAN

a. Jual Beli harga transaksi

b. Tukar menukar nilai pasarc. Hibah nilai pasard. Hibah wasiat nilai pasare. Pemasukan dalam perseroaan atau badan hukum lainnya nilai pasarf. Pemberian hak baru atas tanah sebagai kelanjutan dari nilai pasar

pelepasan hak nilai pasar g. Pemberian hak baru diluar pelepasan hak nilai pasar

h. Penggabungan,peleburan, dan pemekaran usaha nilai pasari. Hadiah nilai pasar

j. Penunjukan pembeli dalam lelang harga transaksi yangtercantum dalam risalah lelang

(Pasal 6 UU No 20 tahun 2000)

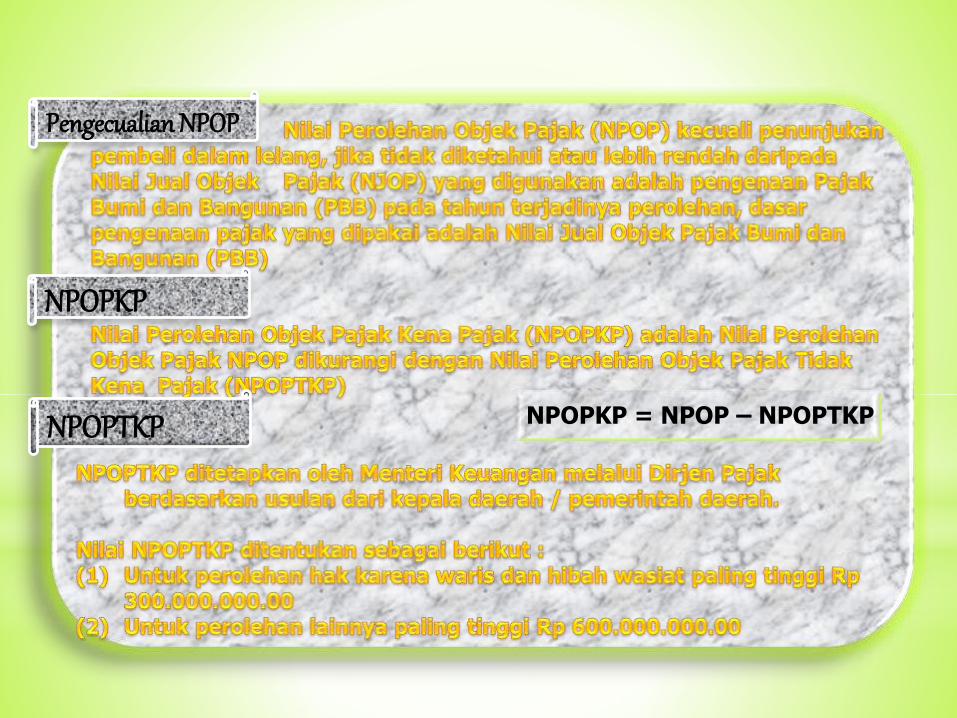

Pengecualian NPOP

NPOPKP

NPOPTKP NPOPKP = NPOP – NPOPTKP

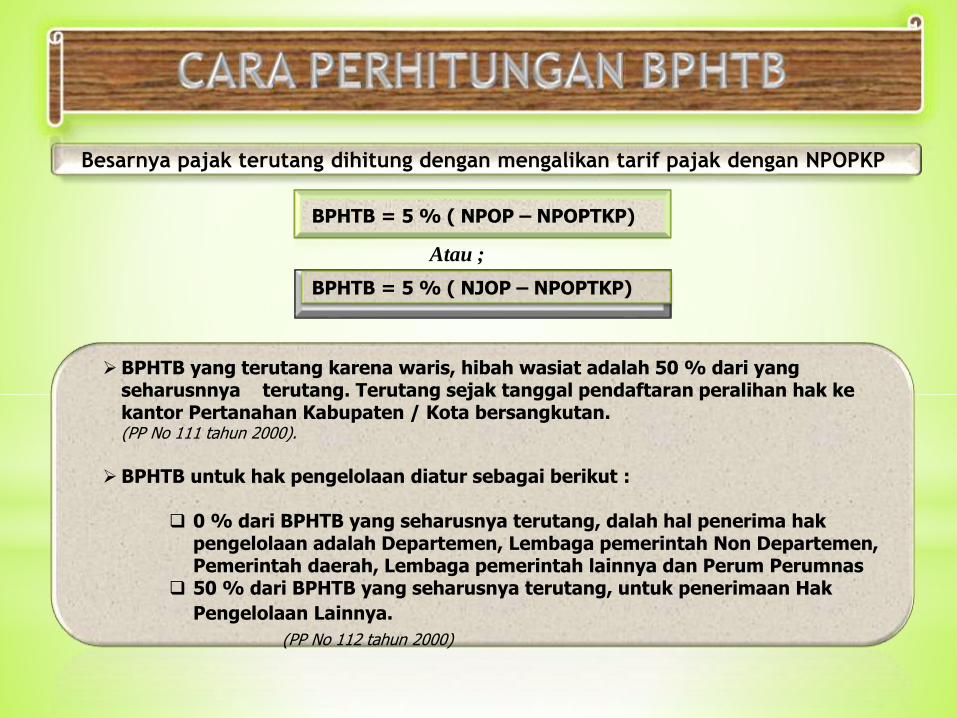

BPHTB = 5 % ( NPOP – NPOPTKP)

Besarnya pajak terutang dihitung dengan mengalikan tarif pajak dengan NPOPKP

BPHTB = 5 % ( NJOP – NPOPTKP)

Atau ;

BPHTB yang terutang karena waris, hibah wasiat adalah 50 % dari yang seharusnnya terutang. Terutang sejak tanggal pendaftaran peralihan hak kekantor Pertanahan Kabupaten / Kota bersangkutan. (PP No 111 tahun 2000).

BPHTB untuk hak pengelolaan diatur sebagai berikut :

0 % dari BPHTB yang seharusnya terutang, dalah hal penerima hakpengelolaan adalah Departemen, Lembaga pemerintah Non Departemen, Pemerintah daerah, Lembaga pemerintah lainnya dan Perum Perumnas

50 % dari BPHTB yang seharusnya terutang, untuk penerimaan Hak

Pengelolaan Lainnya.

(PP No 112 tahun 2000)

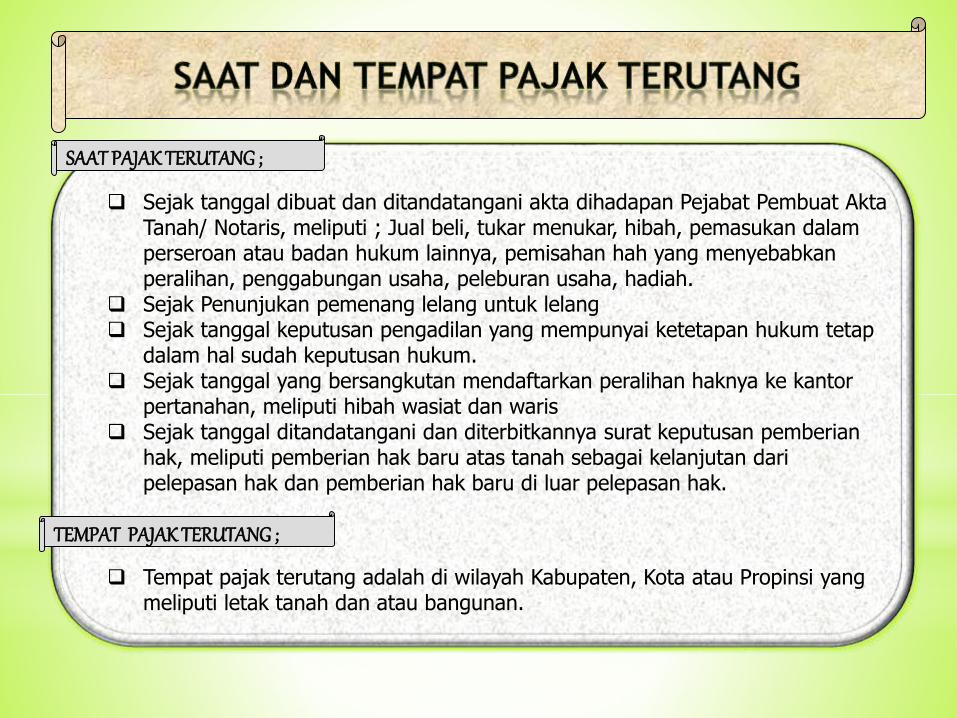

Sejak tanggal dibuat dan ditandatangani akta dihadapan Pejabat Pembuat AktaTanah/ Notaris, meliputi ; Jual beli, tukar menukar, hibah, pemasukan dalamperseroan atau badan hukum lainnya, pemisahan hah yang menyebabkanperalihan, penggabungan usaha, peleburan usaha, hadiah.

Sejak Penunjukan pemenang lelang untuk lelang Sejak tanggal keputusan pengadilan yang mempunyai ketetapan hukum tetap

dalam hal sudah keputusan hukum. Sejak tanggal yang bersangkutan mendaftarkan peralihan haknya ke kantor

pertanahan, meliputi hibah wasiat dan waris Sejak tanggal ditandatangani dan diterbitkannya surat keputusan pemberian

hak, meliputi pemberian hak baru atas tanah sebagai kelanjutan daripelepasan hak dan pemberian hak baru di luar pelepasan hak.

Tempat pajak terutang adalah di wilayah Kabupaten, Kota atau Propinsi yang meliputi letak tanah dan atau bangunan.

SAAT PAJAK TERUTANG ;

TEMPAT PAJAK TERUTANG ;

KONDISI Wajib Pajak PENGURANGAN

WP pribadi memperoleh hak baru melalui program pemerintah

di bidang pertanahan sdan tidak mempunyai kemampuan

ekonomis.

WP pribadi menerima hibahdari keluarga sedarah satu

derajat kebawah, satu derajat keatas

WP pribadi memperoleh hak atas tanah dan atau bagunan

RS dan RSS langsung dari pengembang secara angsuran.

WP pribadi memperoleh hak baru selain Hak Pengelolaan

dan telah menguasai tanah/ bangunan secara fisik 20 tahun50%

25%

50%

75%

Pengurangan BPHTB diatur dalam pasal 20 UU BPHTB ; SK Menkeu No 87/KMK.03/2002Dan SK Dirjen Pajak No 221/PJ/2002, dimana WP dalam mengajukan keberatan dalam hal:

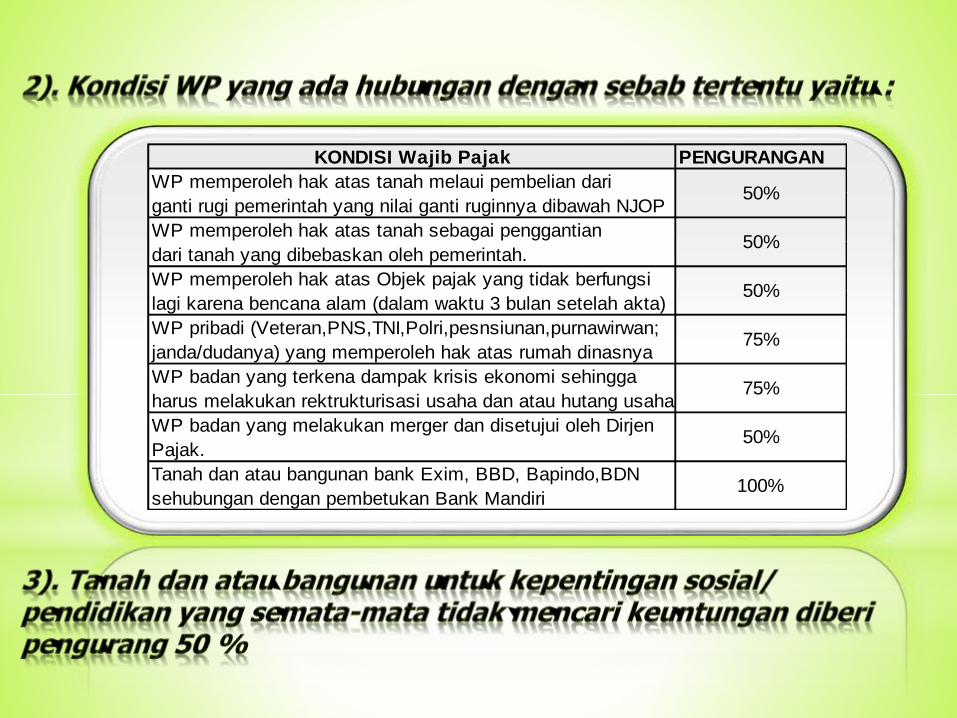

KONDISI Wajib Pajak PENGURANGAN

WP memperoleh hak atas tanah melaui pembelian dari

ganti rugi pemerintah yang nilai ganti ruginnya dibawah NJOP

WP memperoleh hak atas tanah sebagai penggantian

dari tanah yang dibebaskan oleh pemerintah.

WP memperoleh hak atas Objek pajak yang tidak berfungsi

lagi karena bencana alam (dalam waktu 3 bulan setelah akta)

WP pribadi (Veteran,PNS,TNI,Polri,pesnsiunan,purnawirwan;

janda/dudanya) yang memperoleh hak atas rumah dinasnya

WP badan yang terkena dampak krisis ekonomi sehingga

harus melakukan rektrukturisasi usaha dan atau hutang usaha

WP badan yang melakukan merger dan disetujui oleh Dirjen

Pajak.

Tanah dan atau bangunan bank Exim, BBD, Bapindo,BDN

sehubungan dengan pembetukan Bank Mandiri

75%

50%

100%

50%

50%

75%

50%