ot daaaa

TRANSCRIPT

BAB I

PENDAHULUAN

Istilah otonomi berasal dari bahasa Yunani autos yang berarti sendiri dan

namos yang berarti Undang-undang atau aturan. Dengan demikian otonomi dapat

diartikan sebagai kewenangan untuk mengatur dan mengurus rumah tangga sendiri

(Bayu Suryaninrat; 1985). Pendapat lain dikemukakan oleh Benyamin Hoesein (1993)

bahwa otonomi daerah adalah pemerintahan oleh dan untuk rakyat di bagian wilayah

nasional suatu Negara secara informal berada di luar pemerintah pusat. Philip Mahwood

(1983) mengemukakan bahwa otonomi daerah adalah suatu pemerintah daerah yang

mempunyai kewenangan sendiri yang keberadaannya terpisah dengan otoritas yang

diserahkan oleh pemerintah guna mengalokasikan sumber sumber material yang

substansial tentang fungsi-fungsi yang berbeda.

Otonomi daerah memberikan keleluasaan bagi pemerintah daerah untuk

mengatur daerahnya sendiri, sehingga memungkinkan bagi daerah untuk melakukan

inisiatif sendiri dalam mengelola dan mengoptimalkan sumber daya daerah. Kebebasan

yang terbatas bagi daerah untuk mengelola daerahnya sendiri akan memberikan

kemandirian bagi daerah tersebut. Yang dimaksud dengan kebebasan yang terbatas

adalah semuah daerah bebas mengambil keputusn politik maupun administrasi tetapi

tidak boleh bertentangan dan harus disesuaikan dengan peraturan perundang –

undangan yang lebih tinggi.

Otonomi daerah merupakan penerapan dari ketentuan Undang – Undang

Dasar 1945, Ketentuan mengenai pelaksanaan otonomi daerah di Indoneisa tercantum

dalam Undang – Undang Dasar 1945 pasal 18 ayat (7) yang berisi : Pemerintahan daerah

propinsi, daerah kabupaten, dan kota mengatur dan mengurus sendiri urusan

pemerintahan menurut asas otonomi dan tugas pembantuan. Selanjutnya dalam Undang

– Undang Dasar 1945 pasal 18 ayat (7) menyebutkan : Susunan dan tata cara

penyelenggaraan pemerintahan daerah diatur dalam Undang – Undang. Ketentuan

tersebut menjadi dasar hukum bagi pembenukan Undang – Undang otonomi daerah di

Indonesia. Selanjutnya Undang – Undang otonomi daerah menjadi dasar pembentukan

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 1

peraturan lain di bawahnya menurut tata urutan peraturan perundang – undangan di

Indonesia.

Undang – Undang yang mengatur tentang otonomi daerah di Indonesia

mengalami perubahan – perubahan karena mendapatkan berbagai kritik

guna pengambangan otonomi daerah. Perubahan tersebut seperti pada Undang –

Undang Nomor 22 Tahun 1999 tentang Pemerintah daerah diubah dan digantikan

dengan Undang – Undang Nomor 32 Tahun 2004 tentang pemerintah daerah.

Selanjutnya Undang – Undang Nomor 32 Tahun 2004 mengalami perubahan- perubahan

dan yang terakhir disahkan Undang – Undang Nomor 12 Tahun 2008 tentang perubahan

kedua atas Undang – Undang Nomor 32 Tahun 2004 Tentang Pemerintah daerah.

Perubahan ini Undang – Undang tentang pemerintah daerah diikuti dengan peraturan

perundang – undangan lain yang mengatur otonomi daerah seperti Undang – Undang

Nomor 23 Tahun 1999 tentang perimbangan keuangan pusat dan daerah yang digantikan

dengan Undang – Undang Nomor 33 tahun 2004 tentang perimbangan keuangan pusat

dan daerah.

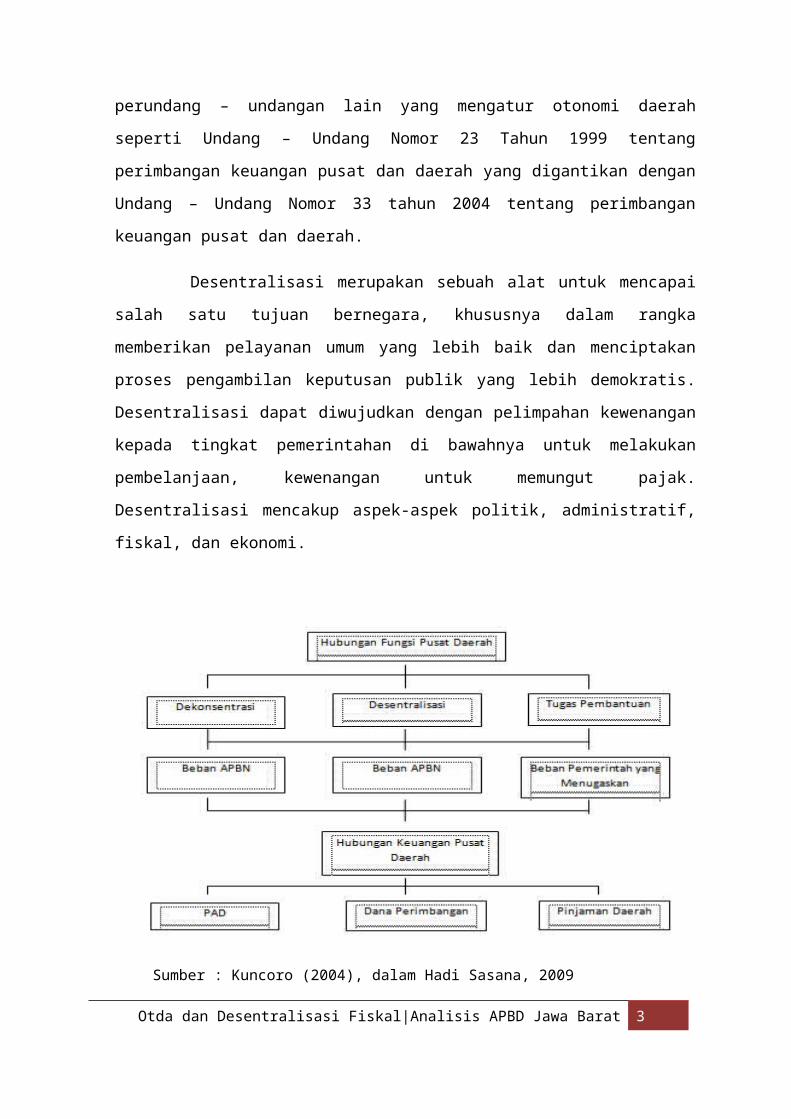

Desentralisasi merupakan sebuah alat untuk mencapai salah satu tujuan

bernegara, khususnya dalam rangka memberikan pelayanan umum yang lebih baik dan

menciptakan proses pengambilan keputusan publik yang lebih demokratis. Desentralisasi

dapat diwujudkan dengan pelimpahan kewenangan kepada tingkat pemerintahan di

bawahnya untuk melakukan pembelanjaan, kewenangan untuk memungut pajak.

Desentralisasi mencakup aspek-aspek politik, administratif, fiskal, dan ekonomi.

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 2

Sumber : Kuncoro (2004), dalam Hadi Sasana, 2009

Pengaturan hubungan keuangan pusat-daerah didasarkan atas 4 prinsip :

1. Urusan yang merupakan tugas pemerintah pusat di daerah dalam

rangka dekonsentrasi di biayai dari dan atas beban APBN.

2. Urusan yang merupakan tugas pemerintah daerah sendiri dalam

rangka desentralisasi dibiayai dari dan atas beban APBD.

3. Urusan yang merupakan tugas pemerintah pusat atau pemerintah

daerah tingkat atasnya, yang dilaksanakan dalam rangka tugas

perbantuan,dibiayai oleh pemerintah pusat atas beban APBN atau

pemerintah daerah tingkat atasnyaa beban APBD-nya sebagai pihak

yang menugaskan.

4. Sepanjang potensi sumber-sumber keuangan daerah belum

mencukupi, pemerintah memberikan sejumlah sumbangan.

Desentralisasi fiskal mulai dilakukan pada 1 januari 2001. Melalui otonomi

daerah dan desentralisasi fiskal, pemerintah daerah memiliki kewenangan untuk

menggali pendapatan dan melakukan peran alokasi dalam menetapkan

pembangunannya secara mandiri. Otonomi dan desentralisasi fiskal akan dapat

memeratakan pembangunan sesuai dengan kebutuhan dan menurut potensi masing-

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 3

masing daerah. Desentralisasi fiskal dan otonomi daerah akan membuat pelayanan

publik serta penarikan pajak akan semakin responsif, selain itu akan

Tetapi desentralisasi fiskal memiliki dampak negatif , yaitu banyaknya kepala

daerah yang terjerat kasus hukum akibat pelaksaaan tata kelola keuangan yang salah.

Maupun perluasan jaringan korupsi. Selain itu, semakin besarnya aliran keuangan negara

ke daerah, melalui Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), maupun Dana

Alokasi Khusus (DAK).

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 4

BAB II

PEMBAHASAN

2.1. Menilai Kinerja Keuangan

Salah satu alat untuk menganalisis kinerja pemerintah daerah dalam mengelola

keuangan daerahnya adalah dengan melakukan analisis rasio keuangan terhadap APBD yang

telah ditetapkan dan dilaksanakannya. Berikut parameter yang digunakan yaitu :

2.1.1. Rasio Kemandirian Keuangan Daerah

Kemandirian keuangan daerah (otonomi fiskal) menunjukan kemampuan

Pemerintah Daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan

pelayanan kepada masyarakat dengan pajak dan restribusi sebagai pendapatan yang

diperlukan daerah. Kemandirian keuangan daerah ini ditunjukkan oleh besar kecilnya

pendapatan asli daerah dibandingkan dengan pendapatan daerah yang berasal dari

sumber yang lain, misalnya bantuan pemerintah pusat ataupun dari pinjaman.

Rasio kemandirian menggambarkan ketergantungan daerah terhadap sumber

dana ekstern. Semakin tinggi rasio kemandirian mengandung arti bahwa tingkat

ketergantungan daerah terhadap bantuan pihak ekstern semakin rendah, dan demikian

pula sebaliknya.

Rasio Kemandirian= Pendapatan Asli DaerahBantuan PemerintahPusat dan Pinjaman

2.1.2. Rasio Efektivitas dan Efisiensi Pendapatan Asli daerah

Rasio efektivitas menggambarkan kemampuan pemerintah daerah dalam

merealisasikan pendapatan asli daerah yang direncanakan dibandingkan dengan target yang

ditetapkan berdasarkan potensi riil daerah.

Rasio Efektivitas= Realisasi Pendapatan Asli DaerahTarget Penerimaan PAD yang Ditetapkan

Berdasarkan PotensiDaerah

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 5

Kemampuan daerah dalam menjalankan tugas dikategorikan efektif apabila rasio

yang dicapai mencapai minimal 1 (satu) atau 100 persen. Namun demikian semakin tinggi

rasio efektivitas, menggambarkan kemampuan daerah yang semakin baik.

Kemudian agar memperoleh ukuran yang lebih baik, rasio efektivitas tersebut perlu

dipadukan dengan rasio efisiensi yang dicapai pemerintah daerah. Rasio efisiensi adalah

rasio yang menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk

memperoleh pendapatan dengan realisasi pendapatan yang diterima.

Rasio Efisiensi=Biaya yang Dikeluarkanuntuk Memungut PADRealisasi PAD

Kinerja pemerintah daerah dalam melakukan pemungutan pendapatan

dikategorikan efisien apabila rasio yang dicapai kurang dari 1 (satu) atau di bawah 100

persen.Semakin kecil rasio efisiensi berarti kinerja pemerintah daerah semakin baik.

2.1.3. Rasio Aktivitas

Rasio ini menggambarkan bagaimana pemerintah daerah memprioritaskan alokasi

dananya pada belanja rutin dan belanja pembangunan secara optimal. Semakin tinggi

presentase dana yang dialokasikan untuk belanja rutin berarti presentase belanja investasi

(belanja pembangunan) yang digunakan untuk menyediakan sarana dan prasarana ekonomi

masyarakat cenderung semakin kecil. Secara sederhana, rasio keserasian itu dapat

diformulasikan sebagai berikut :

Rasio BelanjaRutin terhadap APBD=Total Belanja RutinTotal APBD

Rasio BelanjaPembangunan terhadap APBD=Total Belanja PembangunanTotal APBD

2.1.4. Debt Service Coverage Ratio (DSCR)

DSCR merupakan perbandingan antara penjumlahan Pendapatan Asli Daerah (PAD), Bagian

Daerah (BD) dan Pajak Bumi dan Bangunan, Bea Perolehan Hak Atas Tanah dan Bangunan

(BPHTB), penerimaan Sumber daya Alam dan bagian daerah lainnya serta Dana Alokasi

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 6

Umum setelah dikurangi Belanja Wajib, dengan penjumlahan angsuran pokok, bunga dan

biaya pinjaman lainnya yang jatuh tempo. (PAD+BD+DAU) – BW

Total (Pokok Angsuran+bunga+Biaya pinjaman)

DSCR=(PAD+BD+DAU )– BW

Total (Pokok Angsuran+bunga+Biaya pinjaman)

2.2. Pembahasan APBD Provinsi Jawa Barat Tahun

Tabel 1.1Realisasi Anggaran Pendapatan dan Belanja Daerah Provinsi Jawa Barat

Tahun Anggaran 2001 - 2003 dalam Ribuan Rupiah (000)

Sektor 2001 2002 2003(1) (2) (3) (4)

1. Pendapatan

Rp 2.438.792.600

Rp 2.757.339.750

Rp 3.258.228.750

APENDAPATAN ASLI DAERAH

Rp 1.211.417.720

Rp 1.551.490.970

Rp 2.164.337.430

1 Pajak daerah Rp 1.126.966.740

Rp 1.435.020.840

Rp 2.002.378.460

2 Retribusi daerah Rp 9.458.480 Rp 10.529.610

Rp 13.471.540

3 Bagian Laba Usaha Daerah

Rp 22.574.320

Rp 40.492.240

Rp 60.111.580

4 Lain-lain PAD Rp 52.418.190

Rp 65.448.270

Rp 88.375.860

B Sisa Lebih Anggaran Tahun Lalu

Rp 284.676.540

Rp 215.798.930

C Dana Perimbangan Rp 942.698.330Rp 831.284.760

Rp 1.093.891.310

1 Bagi Hasil Pajak Rp 313.767.050 Rp 332.913.020

Rp 412.310.810

2 Bagi Hasil Bukan Pajak Rp 76.605.860 Rp 104.491.750

Rp 106.700.390

3 Dana alokasi umum Rp 552.325.420 Rp 393.880.000

Rp 574.880.120

4 Dana alokasi khusus -

5 Transfer Lainnya - Rp 158.765.090

D Pendapatan lainnya -

EUrusan Kas dan Perhitungan

Rp 79.846.290

Rp 50.051.670

2 Belanja Daerah Rp Rp Rp

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 7

. 2.217.836.940 2.368.342.680 3.132.772.220

A Belanja Operasi Rp 1.532.057.140

Rp 1.497.925.850

Rp 1.286.102.730

1 Belanja Pegawai Rp 324.000.420

Rp 254.242.290

Rp 551.716.210

2 Belanja Barang dan Jasa Rp 125.098.260

Rp 214.802.680

Rp 392.076.710

3 Belanja Bunga Rp 344.530

Rp 329.530

4 Belanja Hibah - -5 Belanja Sosial Rp

56.770.810Rp 77.265.780

6 Belanja Bantuan Keuangan

Rp 669.995.910

Rp 602.903.650

B Belanja Modal Rp 685.779.800

Rp 870.416.830

Rp 585.425.420

C Belanja tidak terduga Rp 167.923.000

Rp 166.527.790

Rp 70.513.710

D Transfer/Bagi Hasil Kab/Kota

Rp 1.190.730.370

Sumber : Jawa Barat dalam Angka 2004

Salah satu faktor utama guna membiayai pembangunan daerah adalah dengan

penerimaan pemerintah daerah. Penerimaan pemerintah daerah bersumber dari

pendapatan asli daerah, berupa pajak, retribusi daerah dan bantuan pemerintah pusat.

Peningkatnya kegiatan pembangunan suatu daerah dapat diamati dari realisasi pengeluaran

pemerintah daerah, yang terdiri dari pengeluran rutin dan pengeluaran pembangunan.

Realisasi Anggaran Pendapatan Pemerintah Daerah Provinsi Jawa Barat pada tahun

anggaran 2001 – 2003 selalu mengalami peningkatan, yaitu mencapai Rp 2.438.792.600.000

(2001), Rp 2.757.339.750.000 (2002) dan Rp 3.258.228.750.000 (2003). Dari ketiga

periode tersebut Pendapatan Asli Daerah (PAD) merupakan penyumbang terbesar yaitu

sebesar Rp 1.211.417.720.000 (2001), Rp 1.551.490.970.000 (2002) dan Rp

2.164.337.430.000 (2003). Proporsi PAD terhadap Pendapatan Provinsi Jawa Barat juga

terus meningkat, yaitu 49,7% (2001), 56,3% (2002) dan 66,4% (2003). Hal ini

menggambarkan semakin optimalnya pendapatan yang terserap guna melakukan

pembiayaan belanja rutin maupun belanja pembanguan. Pajak daerah memberikan

kontribusi sebesar Rp 1.126.966.740.000 (2001) Rp 1.435.020.840.000 (2002) dan Rp

2.002.378.460.000 (2003). Realisasi Anggaran Belanja Pemerintah Daerah Provinsi Jawa

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 8

Barat tahun 2001 – 2003 sebesar Rp 2.217.836.940.000 (2001), Rp

2.368.342.680.000 (2002) dan Rp 3.132.772.220.000 (2003).

Rasio Kemandirian Daerah Provinsi Jawa Barat Tahun 2001 :

1.211.417 .720.000942.698 .330 .000

=1,285

Rasio Kemandirian Daerah Provinsi Jawa Barat Tahun 2002 :

1.551.490 .970 .000831.284 .760 .000

=1,87

Rasio Kemandirian Daerah Provinsi Jawa Barat Tahun 2003 :

2.164 .337 .430 .0001.093 .891.310 .000

=1,98

Ketiga hasil perhitungan rasio kemandirian Provinsi Jawa Barat menunjukkan bahwa

ketergantungan Provinsi Jawa Barat Terhadap bantuan pemerintah pusat rendah. Terbukti

dari rasio kemandirian diatas 1. Selain itu rasio kemandirian dalam periode tiga tahun

tersebut selalu mengalami peningkatan yang menggambarkan semakin optimalnya PAD

yang diserap oleh Provinsi Jawa barat.

Rasio Belanja Rutin terhadap APBD Provinsi Jawa Barat tahun 2001 :

1.532.057 .140 .0002.217 .836 .940.000

=0,69

Rasio Belanja Pembangunan terhadap APBD Provinsi Jawa Barat tahun 2001 :

685.779.800 .0002.217 .836 .940.000

=0,31

Berdasarkan Penghitungan rasio belanja rutin dan rasio belanja pembangunan

terhadap APBD Provinsi Jawa Barat tahun 2001, Provinsi Jawa Barat memprioritaskan

belanja daerah untuk belanja rutin, dan belanja Pembangunan untuk menyediakan sarana

dan prasarana ekonomi cenderung kecil.

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 9

Rasio Belanja Rutin terhadap APBD Provinsi Jawa Barat tahun 2002 :

1.497 .925.850 .0002.368 .342.680 .000

=0,63

Rasio Belanja Pembangunan terhadap APBD Provinsi Jawa Barat tahun 2002 :

870.416 .830 .0002.368.342 .680 .000

=0,37

Berdasarkan Penghitungan rasio belanja rutin dan rasio belanja pembangunan

terhadap APBD Provinsi Jawa Barat tahun 2002, Provinsi Jawa Barat masih memprioritaskan

belanja daerah untuk belanja rutin, dan belanja Pembangunan untuk menyediakan sarana

dan prasarana ekonomi cenderung kecil. Pada tahun ini, Provinsi Jawa Barat sedikit

menambah belanja pembangunan dan mengurangi belanja rutin.

Rasio Belanja Rutin terhadap APBD Provinsi Jawa Barat tahun 2003 :

1.286 .102.730 .0001.871.528 .150 .000

=0,69

Rasio Belanja Pembangunan terhadap APBD Provinsi Jawa Barat tahun 2003 :

585.425 .420 .0001.871.582 .150 .000

=0,31

Berdasarkan Penghitungan rasio belanja rutin dan rasio belanja pembangunan

terhadap APBD Provinsi Jawa Barat tahun 2003, Provinsi Jawa Barat masih memprioritaskan

belanja daerah untuk belanja rutin, dan belanja Pembangunan untuk menyediakan sarana

dan prasarana ekonomi cenderung kecil. Pada tahun ini, Provinsi Jawa Barat memperkecil

belanja pembangunan dari tahun sebelumnya dan menambah belanja rutin.

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 10

Tabel 1.2

Realisasi Anggaran Pendapatan Daerah Provinsi Jawa BaratTahun Anggaran 2004 dalam Ribuan Rupiah (000)

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 11

Sumber : Jawa Barat dalam Angka Tahun 2006

APBD Provinsi Jawa Barat tahun 2004 menunjukkan masih memperoleh bantuan

dana perimbangan dari pusat yang masih cukup besar. Hal ini dikarenakan masih

terbatasnya penerimaan daerah. Tolak ukur meningkatnya kegiatan pembangunan suatu

daerah dapat diamati dari realisasi pengeluaran pemerintah daerah, yang terdiri dari

pengeluran rutin dan pengeluaran pembangunan. Pengeluran rutin terdiri dari belanja

pegawai, belanja barang dan belanja operasional lainnya, sedangkan pengeluaran

pembangunan terdiri dari pengeluaran untuk prasarana fisik dan lain-lain.

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 12

Realisasi Anggaran Pendapatan Pemerintah Daerah Provinsi Jawa Barat pada tahun

anggaran 2004, mencapai 4.044.464.690.010 rupiah. Penerimaan terbesar berasal dari

Pendapatan Asli Daerah PAD sebesar 2.846.800.735.490 rupiah, pajak daerah menjadi

kontributor terbesar.

Rasio Kemandirian Daerah Provinsi Jawa Barat Tahun 2001 :

2.846 .800 .735.4901.197 .663.954 .520

=2,4

Rasio kemandirian daerah Provinsi Jawa Barat tahun 2004 menunjukkan bahwa

ketergantungan Provinsi Jawa Barat Terhadap bantuan pemerintah pusat semakin rendah.

Terbukti dari rasio kemandirian diatas 1. Selain itu rasio kemandirian Tahun 2004

mengalami peningkatan sebesar 0,44 dari tahun sebelumnya yaitu 1,96 yang

menggambarkan semakin optimalnya PAD yang diserap oleh Provinsi Jawa barat.

Tabel 1.3

Realisasi Anggaran Belanja Daerah Provinsi Jawa Barat

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 13

Tahun Anggaran 2004 dalam Ribuan Rupiah (000)

Sumber : Jawa Barat dalam Angka tahun 2006

Realisasi Anggaran Belanja Pemerintah Daerah Provinsi Jawa Barat sebesar

3.670.567.300.180 rupiah. Jenis pengeluaran terbesar berasal dari Belanja Bagi Hasil dan

Bantuan Keuangan dan Belanja Aparatur, masing-masing sebesar 1.570.540931.990 rupiah

dan 1.029.470.369.890 rupiah. Sedangkan belanja publik guna menunjang sarana dan

prasarana masyarakat jawa barat masih sedikit dibandingkan dengan belanja bagi hasil dan

bantian keuangan yaitu sebesar 999.659.144.300 rupiah.

Rasio Belanja Rutin terhadap APBD Provinsi Jawa Barat tahun 2004 :

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 14

1.669.897 .010 .0003.670.567 .300 .180

=0,45

Rasio Belanja Pembangunan terhadap APBD Provinsi Jawa Barat tahun 2004 :

1.929.773 .440 .0003.670.567 .300 .180

=0,52

Pada Tahun 2004 rasio belanja rutin dan belanja pembangunan tidak berjumlah 1

karena pada tehun tersebut terdapat belanja tak tersangka sebesar 70.896.854.000 rupiah.

Pada tahun ini Provinsi Jawa Barat lebih memprioritaskan belanja untuk pembangunan,

terlihat dari perhitungan rasio aktivitas di atas. Berbeda dengan tahun - tahun sebelumnya

yang selalu menganggarkan belanja pembangunan lebih sedikit dari belanja rutin.

Tabel 1.4

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 15

Perhitungan Surplus / Defisit anggaran pemerintah daerah provinsi

jawa barat tahun 2004 dalam ribuan rupiah (000)

Sumber : Jawa Barat dalam Angka tahun 2006

Pada tahun anggaran 2004 Jawa Barat mengalami defisit 373.897.389.290 rupiah

untuk pembiayaan, karena jumlah penerimaan daerah lebih kecil dari jumlah pengeluaran.

Jumlah penerimaan sebesar 668.422.608.750 rupiah dan jumlah pengeluaran sebesar

1.042.319.998.040 rupiah. Penerimaan terbesar berasal dari sisa lebih perhitungan

anggaran tahun lalu 653.422.608.750 rupiah, dan pengeluaran terbesar berasal dari sisa

anggaran tahun berjalan 875.138.565.710 rupiah. Kabupaten Bandung dan kota Bandung

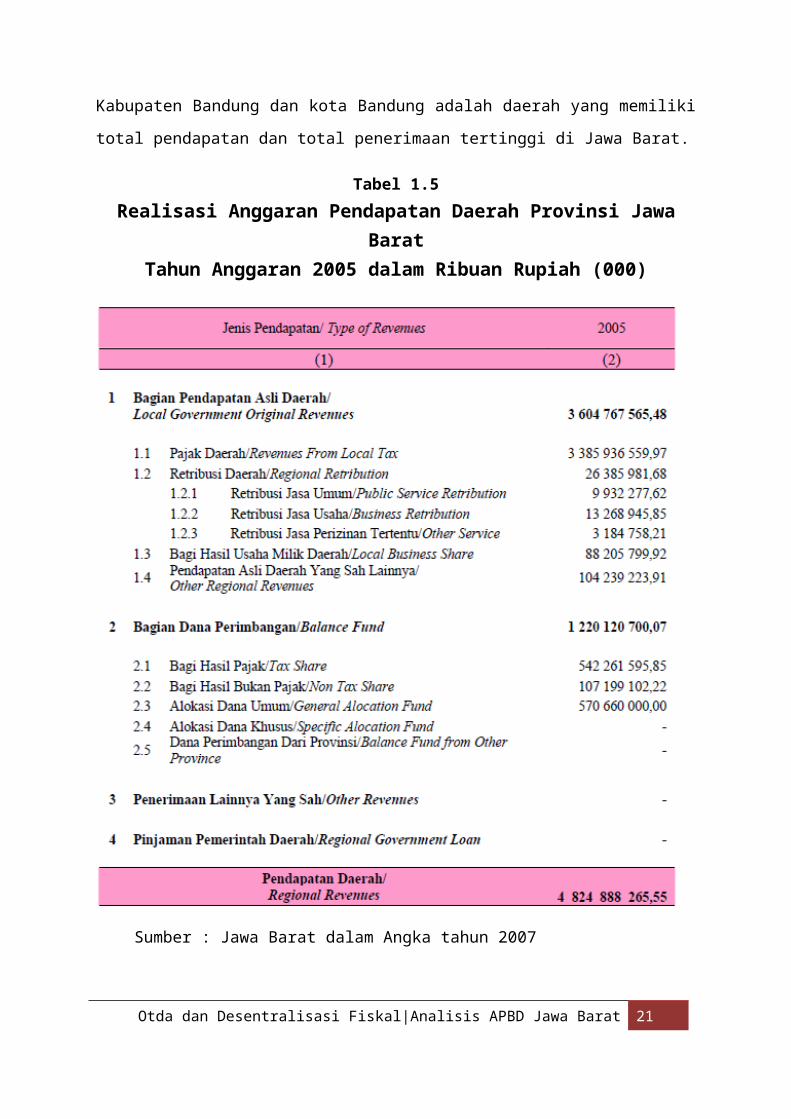

adalah daerah yang memiliki total pendapatan dan total penerimaan tertinggi di Jawa Barat.

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 16

Tabel 1.5

Realisasi Anggaran Pendapatan Daerah Provinsi Jawa BaratTahun Anggaran 2005 dalam Ribuan Rupiah (000)

Sumber : Jawa Barat dalam Angka tahun 2007

Realisasi Anggaran Pendapatan Pemerintah Daerah Provinsi Jawa Barat pada tahun

anggaran 2005 mengalami peningkatan dari tahun sebelumnya, mencapai

4.824.888.265.550 rupiah pada tahun 2005 sedangkan pada tahun sebelumnya sebesar

4.044.464.690.010 rupiah. Jenis penerimaan terbesar berasal dari Pendapatan Asli Daerah

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 17

sebesar 3.604.767.565.480 rupiah dimana pajak daerah menjadi kontributor terbesar,

seperti pada tahun sebelumnya, yaitu sebesar 3.385.936.559.970 rupiah.

Rasio Kemandirian Daerah Provinsi Jawa Barat Tahun 2005 :

3.604 .767 .565 .4801.220 .120.700 .070

=2,95

Rasio kemandirian daerah Provinsi Jawa Barat tahun 2005 menunjukkan bahwa

ketergantungan Provinsi Jawa Barat Terhadap bantuan pemerintah pusat semakin rendah.

Terbukti dari rasio kemandirian diatas 1. Selain itu rasio kemandirian Tahun 2005

mengalami peningkatan sebesar 0,55 dari tahun sebelumnya yaitu 2,4 yang

menggambarkan semakin optimalnya PAD yang diserap oleh Provinsi Jawa barat. Selain itu

peningkatan rasio ketergantungan semakin tinggi dari 0,44 pada tahun 2003 ke 2004

menjadi 0,55 pada tahun 2004 ke 2005.

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 18

Tabel 1.6

Realisasi Anggaran Belanja Daerah Provinsi Jawa BaratTahun Anggaran 2005 dalam Ribuan Rupiah (000)

Sumber : Jawa Barat dalam Angka Tahun 2007

Realisasi Anggaran Belanja Pemerintah Daerah Provinsi Jawa Barat sebesar

4.309.282.267.310 rupiah, belanja ini menningkat dari tahun sebelumnya yaitu sebesar

3.670.567.300.180 rupiah. Pengeluaran terbesar pada tahun anggaran 2005 berasal dari

Belanja Bagi Hasil dan Bantuan Keuangan dan Belanja Aparatur, masing - masing sebesar

1.981.114.357.230 rupiah dan 1.145.080.846.910 rupiah.

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 19

Rasio Belanja Rutin terhadap APBD Provinsi Jawa Barat tahun 2004 :

1.844 .352.710 .0004.309 .282.267 .310

=0,42

Rasio Belanja Pembangunan terhadap APBD Provinsi Jawa Barat tahun 2004 :

2.395 .916 .560.0004.309 .282.267 .310

=0,55

Pada Tahun 2005 penjumlahan rasio belanja rutin dan belanja pembangunan tidak

berjumlah 1 karena pada tahun tersebut terdapat belanja tak tersangka sebesar

69.013.004.030 rupiah. Pada tahun ini Provinsi Jawa Barat terlihat lebih memprioritaskan

belanja untuk pembangunan. Berbeda dengan tahun - tahun sebelumnya yang selalu

menganggarkan belanja pembangunan lebih sedikit dari belanja rutin selain tahun 2004,

mulai tahun 2004 terlihat belanja daerah lebih banyak untuk belanja pembangunan.

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 20

Tabel 1.7

Perhitungan Surplus / Defisit anggaran pemerintah daerah provinsi

jawa barat tahun 2005 dalam ribuan rupiah (000)

Sumber : Jawa Barat dalam Angka Tahun 2007

Seperti pada tahun 2004, pada tahun anggaran 2005 Jawa Barat mengalami defisit

sebesar 515.605.998.240 rupiah. Angka defisit ini lebih besar dari tahun sebelumnya, yaitu

sebesar 373.897.389.290 rupiah. Jumlah penerimaan pada tahun 2005 sebesar

875.138.565.710 rupiah dan jumlah pengeluaran sebesar 1.390.744.563.950 rupiah.

Penerimaan terbesar berasal dari sisa lebih perhitungan anggaran tahun lalu

875.138.565.710 rupiah, dan pengeluaran terbesar berasal dari sisa anggaran tahun berjalan

1.003.184.186.170.

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 21

Tabel 1.8

Realisasi Anggaran Pendapatan Daerah Provinsi Jawa BaratTahun Anggaran 2006 dalam Ribuan Rupiah (000)

Sumber : Jawa Barat dalam Angka 2008

Pendapatan Asli Daerah Jawa Barat tahun 2006 tidak jauh berbeda dengan

pendapatan asli daerah tahun sebelumnya, begitu pula dengan dana perimbangan yang

diterima dari pusat. Realisasi Anggaran Pendapatan Pemerintah Daerah Provinsi Jawa Barat

pada tahun anggaran 2006, mencapai 5.047.199.212.000 rupiah. Penerimaan terbesar

berasal dari Pendapatan Asli Daerah PAD sebesar 3.449.101.477.000 rupiah. Seperti pada

tahun sebelumnya, pajak daerah masih menjadi kontributor terbesar.

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 22

Rasio Kemandirian Daerah Provinsi Jawa Barat Tahun 2006 :

3.748.404 .051.0001.298 .795.161 .000

=2,8

Rasio kemandirian daerah Provinsi Jawa Barat tahun 2004 menunjukkan bahwa

ketergantungan Provinsi Jawa Barat Terhadap bantuan pemerintah pusat semakin tahun

semakin rendah. Terbukti dari rasio kemandirian diatas 1. Selain itu rasio kemandirian

Tahun 2006 mengalami peningkatan dari tahun sebelumnya yang menggambarkan semakin

optimalnya PAD yang diserap oleh Provinsi Jawa barat.

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 23

Tabel 1.9

Realisasi Anggaran Belanja Daerah Provinsi Jawa BaratTahun Anggaran 2005 dalam Ribuan Rupiah (000)

Sumber : Jawa Barat dalam Angka tahun 2008

Realisasi Anggaran Belanja Pemerintah Daerah Provinsi Jawa Barat tahun 2006

sebesar 4.907.738.253.000 rupiah. Jenis pengeluaran terbesar seperti tahun sebelumnya

yang berasal dari Belanja Bagi Hasil dan Bantuan Keuangan dan Belanja Aparatur, tetapi

belanja bagi hasil dan bantuan keuangan terpaut jauh dengan belanja publik maupun

belanja aparatur, yaitu sebesar 2.416.144.425.000 rupiah, Belanja publik sebesar

1.101.026.308.000 rupiah dan belanja aparatur sebesar 1.329.241.809.000 rupiah.

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 24

Rasio Belanja Rutin terhadap APBD Provinsi Jawa Barat tahun 2006 :

1.950 .366 .310.0004.907 .738 .253 .000

=0,39

Rasio Belanja Pembangunan terhadap APBD Provinsi Jawa Barat tahun 2006 :

2.896 .046 .220 .0004.907 .738 .253 .000

=0,59

Pada Tahun 2005 penjumlahan rasio belanja rutin dan belanja pembangunan tidak

berjumlah 1 karena pada tahun tersebut terdapat belanja tak tersangka sebesar

61.325.711.000 rupiah. Pada tahun ini Provinsi Jawa Barat terlihat semakin mendukung

belanja pembangunan agar tercaai fasilitas publik serta sarana dan prasarana yang akan

mendorong aktivitas masyarakat Jawa Barat.

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 25

Tabel 1.10

Perhitungan Surplus / Defisit anggaran pemerintah daerah provinsi

jawa barat tahun 2005 dalam ribuan rupiah (000)

Sumber : Jawa Barat dalam Angka Tahun 2008

Seperti pada tahun 2005, pada tahun anggaran 2006 Jawa Barat mengalami defisit

sebesar 139.460.962.000 rupiah. Angka defisit ini lebih sedikit dari tahun sebelumnya.

Jumlah penerimaan pada tahun 2006 sebesar 1.000.895.099.000 rupiah dan jumlah

pengeluaran sebesar 1.140.356.061.000 rupiah. Penerimaan terbesar berasal dari sisa lebih

perhitungan anggaran tahun lalu 1.000.895.099.000 rupiah, dan pengeluaran terbesar

berasal dari sisa anggaran tahun berjalan 1.140.356.061.000.

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 26

Tabel 1.11

Realisasi Anggaran Pendapatan Daerah Provinsi Jawa BaratTahun Anggaran 2007 dalam Ribuan Rupiah (000)

Sumber : Jawa Barat dalam Angka Tahun 2009

Kebijakan desentralisasi yang diterapkan pemerintah pusat membuat daerah

mempunyai hak yang luas untuk mengatur dirinya sendiri termasuk perencanaan

pembangunan daerah yang sesuai dengan kebutuhan wilayahnya. Salah satu faktor utama

untuk membiayai pembangunan daaerah adalah penerimaan pemerintah daerah.

Penerimaan pemerintah daerah bersumber dari pendapatan asli daerah berupa pajak

daerah dan bantuan pemerintah pusat Tolak ukur meningkatnya kegiatan pembangunan

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 27

suatu daerah dapat diamati dari realisasi pengeluaran pemerintah daerah, yang terdiri dari

pengeluran rutin dan pengeluaran pembangunan.

Realisasi Anggaran Pendapatan Pemerintah Daerah Provinsi Jawa Barat pada tahun

anggaran 2007, mencapai Rp. 6 007,96 milyar atau naik sekitar 48 persen dibandingkan

tahun 2006. Pendapatan Asli Daerah (PAD) merupakan penyumbang terbesar yaitu sebesar

4 221,6 milyar atau sekitar 70,26 persen. Komponen pajak memberikan kontribusi sebesar 3

889,3 milyar.

Rasio Kemandirian Daerah Provinsi Jawa Barat Tahun 2007 : 4.221.368.696.220

4.221 .368 .696 .2201.756 .094 .284 .830

=2,4

Rasio kemandirian daerah Provinsi Jawa Barat tahun 2007 menunjukkan bahwa

ketergantungan Provinsi Jawa Barat Terhadap bantuan pemerintah pusat meningkat dari

tahun 2006. Pada tahun 2006 rasio kemandirian daerah Provinsi Jawa Barat sebesar 2,8, dan

pada tahun 2007 mengalami penurunan menjadi 2,4.

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 28

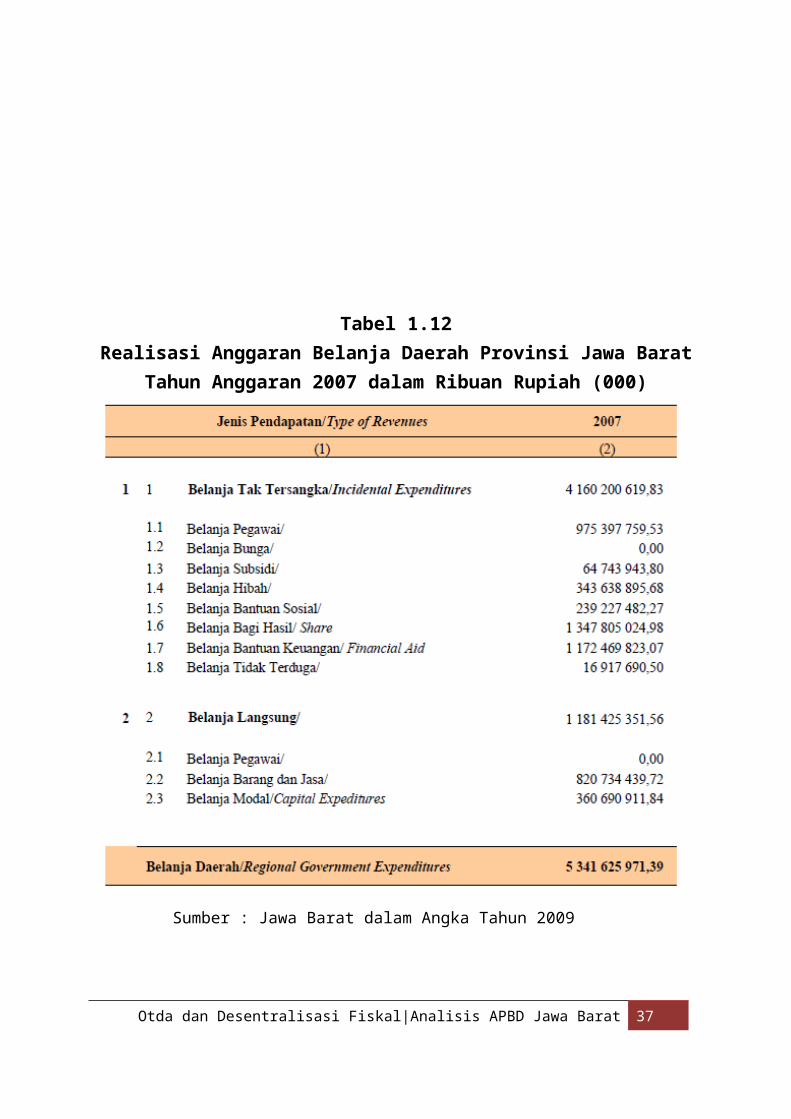

Tabel 1.12Realisasi Anggaran Belanja Daerah Provinsi Jawa Barat

Tahun Anggaran 2007 dalam Ribuan Rupiah (000)

Sumber : Jawa Barat dalam Angka Tahun 2009

Realisasi Anggaran Belanja Pemerintah Daerah Provinsi Jawa Barat sebesar Rp.5

341,63 milyar. Jenis pengeluaran terbesar berasal dari Belanja Tak Tersangka yang terdiri

dari Belanja Bagi Hasil dan Bantuan Keuangan serta Belanja pegawai, masing-masing

sebesar Rp. 1 347,8 milyar, Rp. 1 172,47 milyar dan Rp. 975, 39 milyar. Sedangkan belanja

untuk berbagai program pemerintah daerah sebesar 1 181,43 milyar yang terdiri dari

belanja Barang dan jasa sebesar 820,73 milyar dan belanja barang modal sebesar Rp. 360,

69 milyar . Untuk daerah kabupaten/Kota, Kabupaten Bandung merupakan daerah dengan

Pendapatan terbesar Rp. 2 049,96 milyar disusul Kota Bandung sebesar Rp. 1 685,63 milyar

dan Kabupaten Bogor sebesar Rp. 1 602,36 milyar.

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 29

Rasio Belanja Rutin terhadap APBD Provinsi Jawa Barat tahun 2007 :

1.796 .132.199 .2705.341.625 .971 .390

=0,33

Rasio Belanja Pembangunan terhadap APBD Provinsi Jawa Barat tahun 2007 :

3.528.576 .081 .6405.341.625 .971 .390

=0,66

Pada Tahun 2007 penjumlahan rasio belanja rutin dan belanja pembangunan tidak

berjumlah 1 karena pada tahun tersebut terdapat belanja tak tersangka sebesar

16.917.690.500 rupiah. Pada tahun ini Provinsi Jawa Barat terlihat semakin mendukung

belanja pembangunan agar tercapai fasilitas publik serta sarana dan prasarana yang akan

mendorong aktivitas masyarakat Jawa Barat.

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 30

Tabel 1.13

Perhitungan Surplus / Defisit anggaran pemerintah daerah provinsi

jawa barat tahun 2007 dalam ribuan rupiah (000)

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 31

Tabel 1.14

Realisasi Anggaran Pendapatan Daerah Provinsi Jawa Barat Tahun Anggaran 2008 - 2010 dalam Ribuan Rupiah (000)

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 32

Tabel 1.15Realisasi Anggaran Belanja Daerah Provinsi Jawa Barat

Tahun Anggaran 2008 - 2010 dalam Ribuan Rupiah (000)

Salah satu faktor utama guna membiayai pembangunan daerah adalah dengan

penerimaan pemerintah daerah. Penerimaan pemerintah daerah bersumber dari

pendapatan asli daerah, berupa pajak, retribusi daerah dan bantuan pemerintah pusat.

Peningkatnya kegiatan pembangunan suatu daerah dapat diamati dari realisasi pengeluaran

pemerintah daerah, yang terdiri dari pengeluran rutin dan pengeluaran pembangunan.

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 33

Realisasi Anggaran Pendapatan Pemerintah Daerah Provinsi Jawa Barat pada tahun

anggaran 2008 – 2010 selalu mengalami peningkatan, yaitu mencapai Rp 7.275.007.130.000

(2008), Rp 7.787.181.570.000 (2009) dan pada tahun 2010 mengalami kenaikan yang

cukup signifikan, yaitu sebesar Rp 9.742.187.780.000 (2010). Dari ketiga periode

tersebut Pendapatan Asli Daerah (PAD) merupakan penyumbang terbesar yaitu sebesar

Rp 5.275.051.500.000 (2008), Rp 5.275.051.500.000 (2009) dan Rp

7.252.242.910.000 (2010). Hal ini menggambarkan semakin optimalnya pendapatan yang

terserap guna melakukan pembiayaan belanja rutin maupun belanja pembanguan. Realisasi

Anggaran Belanja Pemerintah Daerah Provinsi Jawa Barat tahun 2001 – 2003 sebesar

Rp 6.110.959.800.000 (2008), Rp 8.193.613.920.000 (2002) dan Rp 11.531.944.460.000

(2003).

Rasio Kemandirian Daerah Provinsi Jawa Barat Tahun 2008 :

5275 051 ,501 903 729,83

=2,8

Rasio Kemandirian Daerah Provinsi Jawa Barat Tahun 2009 :

5275 051 ,502172 729,23

=2,4

Rasio Kemandirian Daerah Provinsi Jawa Barat Tahun 2010 :

7 252242 ,912 427 857,46

=2,99

Ketiga hasil perhitungan rasio kemandirian Provinsi Jawa Barat menunjukkan bahwa

ketergantungan Provinsi Jawa Barat Terhadap bantuan pemerintah pusat rendah. Terbukti

dari rasio kemandirian diatas 1. Rasio kemandirian dalam periode tiga tahun tersebut

mengalami fluktuasi.

Rasio Belanja Rutin terhadap APBD Provinsi Jawa Barat tahun 2008 :

2083 842,726 110959,80

=0,34

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 34

Rasio Belanja Pembangunan terhadap APBD Provinsi Jawa Barat tahun 2008 :

4 027 103,526 110 959,80

=0,65

Berdasarkan Penghitungan rasio belanja rutin dan rasio belanja pembangunan

terhadap APBD Provinsi Jawa Barat tahun 2008, Provinsi Jawa Barat memprioritaskan

belanja daerah untuk belanja Pembangunan guna menyediakan sarana dan prasarana

ekonomi dan belanja untuk rutin cenderung kecil.

Rasio Belanja Rutin terhadap APBD Provinsi Jawa Barat tahun 2009 :

2777 083,228 193613,92

=0,33

Rasio Belanja Pembangunan terhadap APBD Provinsi Jawa Barat tahun 2009 :

5 416 529,048 193 613,92

=0,66

Berdasarkan Penghitungan rasio belanja rutin dan rasio belanja pembangunan

terhadap APBD Provinsi Jawa Barat tahun 2009, Provinsi Jawa Barat memprioritaskan

belanja daerah untuk belanja Pembangunan guna menyediakan sarana dan prasarana

ekonomi dan untuk belanja rutin cenderung kecil.

Rasio Belanja Rutin terhadap APBD Provinsi Jawa Barat tahun 2010 :

4 4 80 124,4111531944,46

=0,38

Rasio Belanja Pembangunan terhadap APBD Provinsi Jawa Barat tahun 2010 :

6 939 920,1311531944,46

=0,6 1

Berdasarkan Penghitungan rasio belanja rutin dan rasio belanja pembangunan terhadap

APBD Provinsi Jawa Barat tahun 2009, Provinsi Jawa Barat memprioritaskan belanja daerah

untuk belanja Pembangunan guna menyediakan sarana dan prasarana ekonomi dan untuk

belanja rutin cenderung kecil.

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 35

Tabel 1.16

Realisasi Pendapatan dan Belanja Daerah Provinsi Jawa Barat Tahun Anggaran 2011 dan 2012 (Juta)

Sumber : Jawa Barat dalam Angka Tahun 2013

Realisasi Anggaran Pendapatan Pemerintah Daerah Provinsi Jawa Barat pada tahun

anggaran 20011 dan 2012 mengalami peningkatan, yaitu Rp 11 053 859 587 000 (2011),

dan Rp 14 083 522 413 000 (2012). Dari kedua periode tersebut, Pendapatan Asli Daerah

(PAD) merupakan penyumbang terbesar yaitu sebesar Rp 8 502 643 150 000 (2011) dan

pada tahun 2012 sebesar Rp 7 633 383 920 000 (2012). Pajak daerah memberikan kontribusi

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 36

Sektor 2011 2012(1) (2) (3)

1. Pendapatan 11 053 859,587 14 083 522,413

A. PENDAPATAN ASLI DAERAH 8 502 643,15 7 633 383,92

1. Pajak daerah 7 696 484,75 7 586 456,002. Retribusi daerah 50 737,863 46 927,9243. Bagian Laba Usaha Daerah 229 147,33 237 497,7844. Lain-lain PAD 526 273,202 216 994,069

B. Dana Perimbangan 2 526 078,026 2 235 856,731

1. Bagi Hasil Pajak 1 298 760,318 917 539,6912. Bagi Hasil Bukan Pajak3. Dana alokasi umum 1 181 553,108 1 169 960,7604. Dana alokasi khusus 45 764,600 48 356,2805. Transfer Lainnya

C. Pendapatan Lainnya yang Sah 25 138,405 4 214 284,758

2. Belanja Daerah 13 503 602,46 16 197 296,98A. Belanja Tak Tersangka 7 606 879,46 12 410 127,67

1. Belanja Pegawai 1 442 267,17 1 650 063,352. Belanja Bunga3. Belanja Subsidi 8 962,78 10 000,004. Belanja Hibah 814 847,12 485 632,375. Belanja Bantuan Sosial 491 978,47 13 335,316. Belanja Bagi Hasil 2 720 212,92 2 715 593,797. Belanja Bantuan Keuangan 2 127 593,99 2 995 624,198. Belanja Tidak Terduga 1 000,00 173 878,64

B. Belanja Langsung 2 688 690,38 3 394 169,311. Belanja Pegawai 317 690,46 358 041,372. Belanja Barang 1 652 349,08 1 264 574,193. Belanja Modal 718 650,83 1 751 553,74

paling besar dalam PAD, yaitu sebesar Rp 7 696 484 750 000 (2011) dan

Rp 7 586 456 000 000 (2012). Realisasi Anggaran Belanja Pemerintah Daerah Provinsi Jawa

Barat tahun 2011 dan 2012 sebesar

Rasio Kemandirian Daerah Provinsi Jawa Barat Tahun 2011 :

8502643,152526 078,026

=3,36

Rasio Kemandirian Daerah Provinsi Jawa Barat Tahun 2012 :

7 633383,922235 856,731

=3,41

Ketiga hasil perhitungan rasio kemandirian Provinsi Jawa Barat menunjukkan bahwa

ketergantungan Provinsi Jawa Barat Terhadap bantuan pemerintah pusat rendah. Terbukti

dari rasio kemandirian diatas 1. Selain itu rasio kemandirian dalam periode dua tahun

tersebut mengalami peningkatan yang menggambarkan semakin optimalnya PAD yang

diserap oleh Provinsi Jawa barat.

Rasio Belanja Rutin terhadap APBD Provinsi Jawa Barat tahun 2011 :

5 7 12306,6313503 602,46

=0,42

Rasio Belanja Pembangunan terhadap APBD Provinsi Jawa Barat tahun 2011 :

7 882 246,1113503 602,46

=0,5 7

Berdasarkan Penghitungan rasio belanja rutin dan rasio belanja pembangunan

terhadap APBD Provinsi Jawa Barat tahun 2011, Provinsi Jawa Barat memprioritaskan

belanja daerah untuk belanja Pembangunan dan belanja rutin kecil.

Rasio Belanja Rutin terhadap APBD Provinsi Jawa Barat tahun 2012 :

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 37

6272 678,9116 197 296,98

=0,38

Rasio Belanja Pembangunan terhadap APBD Provinsi Jawa Barat tahun 2012 :

9971739,4016 197 296,98

=0,61

Berdasarkan Penghitungan rasio belanja rutin dan rasio belanja pembangunan

terhadap APBD Provinsi Jawa Barat tahun 2011, Provinsi Jawa Barat memprioritaskan

belanja daerah untuk belanja Pembangunan dan belanja rutin kecil.

Grafik 1.1

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 20120.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

Rasio Kemandirian APBDProvinsi Jawa Barat 2001 - 2012

Rasio Kemandirian

Sepanjang tahun 2001 – 2012 rasio kemandirian maupun rasio aktivitas APBD

mengalami Mengalami fluktiasi, tetapi cenderung meningkat dari tahun 2001 – 2012. Pada tahun

2001 – 2005 terjadi peningkatan rasio kemandirian yang dcukup pesat pada Provinsi Jawa Barat.

Hal ini dimungkinkan oleh menungkatnya pendapatan asli daerah di Provinsi Jawa Barat.

Grafik 1.2

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 38

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 20120

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

Rasio Aktivitas APBD Provinsi Jawa Barat Tahun 2001 - 2012

Rasio belanja rutin terhadap APBD

Rasio Belanja pembangunan terhadap APBD

Pada gambar di atas kita bisa melihat, rasio aktivitas APBD pada tahun 2001 – 2012.

Pada Tahun awal di lakukannya otonomi daerah dan desentralisasi fiskal APBD lebih banyak

digunakan untuk belanja rutin, yang terdiri dari belanja pegawai, belanja modal, belanja

operasional lain. Sedangkan pada tahun awal diselenggarakannya desentralisasi fiskal belanja

pembangunan lebih sedikit dibandingkan belanja rutin. Selanjutnya pada tahun 2003 Provinsi

Jawa Barat Lebih cenderung memprioritaskan belanja pembangunan guna mendukung sarana

dan fasilitas kegiatan penunjang aktivitas masyarakat, baik itu dalam bidang ekonomi, pendidikan

dan lain – lain.

Grafik 1.3

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 39

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 20120

2

4

6

8

10

12

14

16

Pendapatan Daerah, PAD dan Dana Perimbangan tahun 2001 - 2012 dalam miliyar

PAD

Dana Perimbangan

Pendapatan Daerah

Dari diagram diatas bisa kita simpulkan, pendapatan daerah Provinsi Jawa Barat

selalu meningkat setiap tahun dari tahun 2001 – 2012. Hal ini disebabkan oleh peningkatan PAD

yang sebagian besar didominasi oleh sumbangan pajak daerah yang mampu diserap oleh Provinsi

Jawa Barat. Selain itu terjadi peningkatan dana perimbangan setiap tahun, hal ini dikarenakan

peningkatan penduduk,kebutuhan daerah, peningkatan potensi sumberdaya serta faktor lain

yang mempengaruhi besarnya dana perimbangan. Penentuan dana perimbangan ini diatur dalam

UU No 12 tahun 2012.

BAB IIIOtda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 40

PENUTUP

Kesimpulan

1. Kebijakan Desentralisasi membentuk hubungan fiskal pusat dan daerah dalam

membentuk daerah otonom yang mandiri melalui pelimpahan wewenang ke

pemerintah daerah dan daerah mempunyai hak serta kewajiban yang diatur

dalam undang – undang no 12 tahun 2008 tentang pemerintah daerah.

2. Transfer ke daerah berupa Dana Perimbangan selalu mengalami kenaikan setiap

tahunnya, hal ini disebabkan oleh peningkatan penduduk, peningkatan

kebutuhan daerah, peningkatan putensi sumber daya, kondisi daerah tersebut.

3. Pajak daerah merupakan penyumbang terbesar Pendapatan Asli Derah dengan

rata - rata proporsi sebesar 55,2%.

DAFTAR PUSTAKA

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 41

Badan Pusat Statistik Provinsi Jawa Barat. 2003. Jawa Barat Dalam Angka 2003.

Bandung: Jawa Jawa Barat.

Badan Pusat Statistik Provinsi Jawa Barat. 2004. Jawa Barat Dalam Angka 2004.

Bandung: Jawa Jawa Barat.

Badan Pusat Statistik Provinsi Jawa Barat. 2005. Jawa Barat Dalam Angka 2005.

Bandung: Jawa Jawa Barat.

Badan Pusat Statistik Provinsi Jawa Barat. 2006. Jawa Barat Dalam Angka 2006.

Bandung: Jawa Jawa Barat.

Badan Pusat Statistik Provinsi Jawa Barat. 2007. Jawa Barat Dalam Angka 2007.

Bandung: Jawa Jawa Barat.

Badan Pusat Statistik Provinsi Jawa Barat. 2008. Jawa Barat Dalam Angka 2008.

Bandung: Jawa Jawa Barat.

Badan Pusat Statistik Provinsi Jawa Barat. 2009. Jawa Barat Dalam Angka 2009.

Bandung: Jawa Jawa Barat.

Badan Pusat Statistik Provinsi Jawa Barat. 2010. Jawa Barat Dalam Angka 2010.

Bandung: Jawa Jawa Barat.

Badan Pusat Statistik Provinsi Jawa Barat. 2011. Jawa Barat Dalam Angka 2011.

Bandung: Jawa Jawa Barat.

Badan Pusat Statistik Provinsi Jawa Barat. 2012. Jawa Barat Dalam Angka 2012.

Bandung: Jawa Jawa Barat.

Badan Pusat Statistik Provinsi Jawa Barat. 2013. Jawa Barat Dalam Angka 2013.

Bandung: Jawa Jawa Barat.

Halim, Abdul, 2002, Akuntansi Keuangan Daerah, Jakarta : PT Salemba Emban Patria

http://id.wikipedia.org/wiki/Riau. Diunduh Selasa, 15 Oktober 2013.

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 42

http://www.bi.go.id/NR/rdonlyres/6FA65F80-C47F-4EB2-A3D8

FE5320E506A/15467/Boks1.pdf. Diunduh Selasa, 15 Oktober 2013.

http://www.indonesia.go.id/in/pemerintah-daerah/provinsi-riau/sumber-daya-alam.

Diunduh Selasa, 15 Oktober 2013.

http://www.indonesia.go.id/in/pemerintah-daerah/provinsi-sumatera-selatan/

sumber-daya-alam. Diunduh Selasa, 15 Oktober 2013.

http://www.otdanews.com/read-news-1-0-73-pengelolaan-keuangan-daerah-di-era-

desentralisasi-fiskal.otdanews . Diunduh minggu 14 oktober 2013

Kumorotomo, Wahyudi. 2008. “Perubahan Hubungan Fiskal Antar Jenjang

Pemerintahan : Studi Banding Tentang Proses dan Efektivitas Kebijakan di Malaysia dan

Indonesia”. (makalah disajikan pada Seminar Indonesia – Malaysia update, kerja sama

Universitas Gajah Mada dan University Malaya, Yogyakarta, 27 Mei 2008)

Machfud Sidik, “ Format Hubungan Keuangan Pemerintah Pusat dan Daerah yang

Mengacu pada Pencapaian Tujuan Nasional “, Seminar Nasional : public sector score card,

Jakarta, 2002

Sasana, Hadi. 2009. Otonomi Daerah dan Desentralisasi Fiskal (Membangun

Kemandirian Daerah). Semarang : BP UNDIP

UU No. 12 Tahun 2008, tentang Perimbangan Keuangan Antara Pemerintah Pusat

dan Pemerintah Daerah

UU No. 32 Tahun 2004, tentang Perimbangan Keuangan Antara Pemerintah Pusat

dan Pemerintah Daerah

Otda dan Desentralisasi Fiskal|Analisis APBD Jawa Barat 43