optimasi alokasi portofolio saham menggunakan … · 2015-09-02 · saya dengan arahan dari komisi...

TRANSCRIPT

OPTIMASI ALOKASI PORTOFOLIO SAHAM

MENGGUNAKAN SIMULATED ANNEALING

R. RIZKI PRAYOGA DANUREJA

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

BOGOR

2014

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Optimasi Alokasi

Portofolio Saham dengan menggunakan Simulated Annealing adalah benar karya

saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk

apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau

dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah

disebutkan dalam teks dan dicantumkan dalam daftar pustaka di bagian akhir

skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut

Pertanian Bogor.

Bogor, April 2014

R. Rizki Prayoga Danureja

NIM G14090041

ABSTRAK

R. RIZKI PRAYOGA DANUREJA. Optimasi Alokasi Portofolio Saham dengan

menggunakan Simulated Annealing. Dibimbing oleh ANANG KURNIA dan

BAGUS SARTONO.

Optimasi dapat dipandang sebagai suatu proses untuk mencari solusi terbaik

menggunakan prosedur yang sistematis. Salah satu aplikasi dari optimasi dapat

ditemukan dalam bidang keuangan, yaitu investasi. Proses pembentukan

portofolio investasi meliputi pemilihan investasi yang akan menghasilkan

keuntungan tertinggi dengan resiko terendah dan menentukan alokasinya.

Penentuan alokasi saham yang terdiri dari banyak kemungkinan kombinasi

dengan perhitungan manual memerlukan waktu yang lama dan ketelitian yang

tinggi sehingga tidak efisien. Simulated annealing merupakan salah satu metode

yang dapat digunakan untuk menyelesaikan permasalahan tersebut. Penelitian ini

menggunakan data harga saham bulanan periode 2009-2013 dari 29 perusahaan

yang masuk pada perhitungan Jakarta Islamic Index (JII). Berdasarkan hasil

penelitian ini, terdapat tujuh saham yang selalu masuk dalam portofolio saham,

ketujuh saham tersebut adalah CPIN, EXCL, ICBP, KLBF, MAPI, MNCN, dan

UNVR, dengan rata-rata tingkat keuntungan dan tingkat resiko portofolio sebesar

5.63% dan 6.79%. Menggunakan 24 set data yang berbeda, rataan tingkat

keuntungan dan tingkat resiko yang diperoleh dari model portofolio pasif sebesar

3.06% dan 7% sedangkan rataan tingkat keuntungan dan tingkat resiko yang

diperoleh dari model portofolio aktif sebesar 5.03% dan 6.43%.

Kata kunci: investasi, metaheuristik, optimasi, portofolio, simulated annealing

ABSTRACT

R. RIZKI PRAYOGA DANUREJA. Stocks Portfolio Allocation Optimation by

Simulated Annealing. Supervised by ANANG KURNIA and BAGUS

SARTONO.

Optimation can be regarded as a process to find the best solution by using a

systematic procedure. Finance is one of the field of science where optimation is

often used, that is investment. Portfolio-making process usually has two steps, the

first one is to choose the investment where money are invested and the second one

is to determine the allocation for each investment which composed an investment

portfolio. Determining the allocation for each investment is not simple as it is

often involving high amounts of combination so that doing this process manually

consumes too much times and is not efficient. Simulated annealing is one of the

method that can be used to solve that problem. This research uses monthly stock’s

prices data from 2009-2013, involving 29 companies which are registered on the

Jakarta Islamic Index (JII). Based on the result from this research, there are seven

stocks which are always included on the portfolio, those seven stocks are CPIN,

EXCL, ICBP, KLBF, MAPI, MNCN, and UNVR, with the portfolio’s return’s

and risk’s values are 5.63% and 6.79%. Using 24 different datasets, the passive

portfolio model’s return’s and risk’s values are 3.06% dan 7% whereas the active

portfolio model’s return’s and risk’s values are 5.03% and 6.43%.

Keywords: investment, metaheuristics, optimation, portfolio, simulated annealing

Skripsi

sebagai salah satu syarat untuk memperoleh gelar

Sarjana Statistika

pada

Departemen Statistika

OPTIMASI ALOKASI PORTOFOLIO SAHAM

MENGGUNAKAN SIMULATED ANNEALING

R. RIZKI PRAYOGA DANUREJA

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

BOGOR

2014

Judul Skripsi : Optimasi Alokasi Portofolio Saham Menggunakan Simulated

Annealing

Nama : R. Rizki Prayoga Danureja

NIM : G14090041

Disetujui oleh

Dr. Anang Kurnia

Pembimbing I

Dr. Bagus Sartono

Pembimbing II

Diketahui oleh

Dr. Anang Kurnia

Ketua Departemen

Tanggal Lulus:

PRAKATA

Alhamdulillah, puji dan syukur penulis panjatkan kehadirat Allah SWT

yang telah memberikan rahmat dan karunia sehingga penyusunan karya ilmiah ini

dapat diselesaikan. Karya ilmiah dengan judul “Optimasi Alokasi Portofolio

Saham Menggunakan Simulated Annealing” penulis rasakan sebagai proses

pembelajaran yang begitu menyeluruh tentang ilmu statistika.

Penulisan karya ilmiah ini dapat diselesaikan oleh penulis tidak lepas dari

dukungan, bimbingan, dan bantuan dari banyak pihak. Oleh karena itu, dalam

kesempatan ini penulis menyampaikan ucapan terima kasih kepada:

1. Bapak Dr. Anang Kurnia dan Bapak Dr. Bagus Sartono selaku dosen

pembimbing atas bimbingan, arahan, dan ilmu yang diberikan selama

proses penulisan karya ilmiah ini.

2. Orang tua penulis tercinta, Bapak R. Dedi Supriadi dan Ibu Hertati, atas

dukungan dan doanya yang tidak pernah putus kepada penulis.

3. Kakak-kakak tercinta, R. Nugraha, R. Kurnia Supriadi Danureja, dan R.

Rinrin Chaerunnisa atas dukungannya, baik moril maupun materi, selama

penulis menempuh pendidikan di Statistika IPB.

4. Seluruh Dosen Departemen Statistika yang telah memberikan ilmu dan

wawasan selama penulis menempuh pendidikan di Departemen Statistika

IPB serta seluruh staf Departemen Statistika yang telah banyak membantu

proses penulisan karya ilmiah penulis.

5. Seluruh pihak yang telah memberikan dukungan dan bantuan dalam

penyelesaian karya ilmiah ini.

Bogor, April 2014

R. Rizki Prayoga Danureja

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Tujuan 1

TINJAUAN PUSTAKA 2

Portofolio Saham 2

Simulated Annealing 4

METODOLOGI 5

Data 5

Metode 5

HASIL DAN PEMBAHASAN 7

Deskripsi Data 7

Penentuan Koefisien Fungsi Tujuan 9

Proses Optimasi 12

SIMPULAN DAN SARAN 16

Simpulan 16

DAFTAR PUSTAKA 17

RIWAYAT HIDUP 22

DAFTAR TABEL

1 Perbandingan tingkat keuntungan, tingkat resiko, dan koefisien variasi

untuk berbagai nilai K 11

2 Perbandingan nilai fungsi tujuan, tingkat keuntungan, dan tingkat resiko

untuk lima ulangan pertama 14

3 Nilai alokasi saham untuk lima ulangan pertama dengan nilai parameter

(100,0.95) 14

DAFTAR GAMBAR

1 Perbandingan tingkat keuntungan dan tingkat resiko dari 29 saham 8

2 Plot tebaran tingkat keuntungan dan tingkat resiko dari 29 saham 8

3 Perbandingan tingkat keuntungan dan tingkat resiko menggunakan

berbagai nilai K 10

4 Efficient Frontier Line dari ke-29 saham 11

5 Perbandingan nilai fungsi tujuan untuk lima ulangan pertama (suhu) 13

6 Perbandingan nilai fungsi tujuan untuk lima ulangan pertama (iterasi) 13

7 Perbandingan tingkat keuntungan untuk 24 set data 15

8 Perbandingan tingkat resiko untuk 24 set data 16

DAFTAR LAMPIRAN

1 Daftar saham yang masuk dalam penghitungan Jakarta Islamic Index

(JII) periode 3 Desember 2012 s.d. 31 Mei 2013 beserta karakteristiknya 18

2 Tabel perbandingan nilai jumlah iterasi, fungsi tujuan, tingkat

keuntungan, dan tingkat resiko untuk berbagai nilai parameter 19

3 Tabel perbandingan nilai fungsi tujuan, tingkat keuntungan, tingkat

resiko, dan ragam untuk 30 ulangan 20

4 Tabel perbandingan nilai fungsi tujuan, tingkat keuntungan, dan tingkat

resiko pada model portofolio pasif dan model portofolio aktif untuk 24

set data 21

PENDAHULUAN

Latar Belakang

Optimasi merupakan bagian yang tidak dapat dipisahkan dalam kehidupan

sehari-hari. Optimasi dapat dipandang sebagai suatu proses untuk mencari solusi

terbaik dengan menggunakan prosedur yang sistematis. Optimasi dianggap sangat

penting karena sering berhubungan dengan proses pengambilan keputusan.

Aplikasi dari optimasi melingkupi banyak bidang, yaitu bidang teknik, ekonomi,

bisnis, sains, keuangan, dan sebagainya. Proses pengambilan keputusan memiliki

4 tahap, yaitu tahap perumusan, tahap pemodelan, tahap optimasi, dan tahap

implementasi (Talbi 2009).

Metaheuristik adalah suatu metode yang sering digunakan untuk

menyelesaikan berbagai macam permasalahan optimasi. Metaheuristik

berkembang pesat karena metode ini efektif dalam menyelesaikan berbagai jenis

permasalahan optimasi. Salah satu metode metaheuristik adalah simulated

annealing yang terinspirasi oleh proses pengerasan (annealing) pada logam.

Investasi merupakan kegiatan menanamkan modal secara langsung atau

tidak langsung dengan tujuan untuk mendapatkan tingkat keuntungan yang tinggi

dan tingkat resiko yang rendah. Hal yang dapat dilakukan untuk mencapai tujuan

tersebut adalah dengan membentuk suatu portofolio investasi yang tersusun dari

beberapa jenis saham yang berbeda sehingga dapat menghasilkan portofolio yang

optimal.

Proses pembentukan portofolio saham secara umum melibatkan dua tahap.

Tahap pertama adalah memilih saham yang akan menghasilkan tingkat

keuntungan yang tinggi dan tingkat resiko yang rendah dan tahap kedua adalah

menentukan alokasi dari setiap saham yang berada pada portofolio saham tersebut.

Proses penentuan alokasi ini merupakan tahapan terpenting di dalam proses

pembentukan portofolio karena secara langsung mempengaruhi tingkat

keuntungan dan tingkat resiko dari portofolio yang dibentuk. Tahapan ini juga

merupakan tahapan yang paling sulit karena melibatkan banyak kemungkinan

alokasi saham.

Proses penentuan alokasi saham yang terdiri dari banyak kemungkinan

dengan perhitungan manual akan memerlukan waktu yang lama dan ketelitian

yang tinggi sehingga tidak efisien. Oleh karena itu, diperlukan sebuah metode

yang mampu mengatasi permasalahan tersebut. Simulated annealing merupakan

salah satu metode alternatif yang dapat digunakan. Hasil penelitian ini diharapkan

dapat memberikan sebuah metode alternatif yang mampu memudahkan proses

penentuan alokasi portofolio saham yang optimal, yaitu dengan menggunakan

metode simulated annealing.

Tujuan

Tujuan dari penelitian ini adalah:

1. Mengaplikasikan metode simulated annealing dalam proses optimasi alokasi

portofolio saham di pasar modal Indonesia.

2. Menguji keberhasilan metode simulated annealing dalam optimasi alokasi

portofolio saham di pasar modal Indonesia.

2

TINJAUAN PUSTAKA

Portofolio Saham

Portofolio saham merupakan sekumpulan investasi dalam bentuk saham.

Proses pembentukan portofolio saham terdiri dari proses identifikasi saham-saham

yang akan dipilih dan proses penentuan alokasi yang akan ditanamkan pada setiap

saham tersebut. Proses penentuan alokasi ini dianggap sebagai proses terpenting

dalam melakukan investasi karena melibatkan berbagai kemungkinan alokasi yang

dapat dipilih. Semakin banyak saham yang dipilih semakin banyak pula

kemungkinan alokasi yang dapat dipilih.

Model portofolio modern telah digagas oleh Harry Markowitz pada tahun

1952. Model tersebut disebut model Markowitz atau model mean-variance. Model

tersebut mempertimbangkan tingkat keuntungan dan tingkat resiko berdasarkan

adanya hubungan antara saham-saham yang membentuk portofolio.

Alokasi dari suatu saham adalah persentase investasi yang ditanamkan pada

saham tersebut dibandingkan dengan total investasi yang ditanamkan pada seluruh

saham yang menyusun sebuah portofolio. Total alokasi dari seluruh saham yang

menyusun sebuah portofolio adalah satu atau 100 persen. Apabila menyatakan

alokasi saham ke-i, dan N menyatakan jumlah saham yang menyusun portofolio,

maka setiap portofolio mempunyai batasan rumus sebagai berikut:

1

1 ; 0.N

i i

i

c c

Kinerja portofolio yang dibentuk oleh model Markowitz sangat bergantung

pada akurasi dalam memprediksi tingkat keuntungan dan tingkat resiko. Salah

satu cara yang dapat digunakan untuk memprediksi tingkat keuntungan dan

tingkat resiko saham pembentuk portofolio adalah dengan menggunakan data

historis harga saham tersebut (Bodie et al. 2011).

Prediksi tingkat keuntungan dan tingkat resiko saham dari data historis

diawali dengan mencari tingkat pengembalian (rate of return) dari saham tersebut.

Jika sebuah saham dibeli dengan harga Xt1 pada periode waktu 1t , kemudian

saham tersebut dijual dengan harga Xt pada periode waktu t, maka tingkat

pengembalian saham (R) yang diperoleh dari periode waktu 1t hingga periode

waktu t dapat dicari dengan mengunakan rumus berikut:

1

1

.t tt

t

X XR

X

Informasi tingkat pengembalian saham tersebut kemudian dapat digunakan

untuk menduga tingkat keuntungan dan tingkat resiko dari saham tersebut untuk

suatu periode waktu tertentu. Cara menghitung tingkat keuntungan dari sebuah

saham adalah dengan dengan mencari rata-rata dari data tingkat pengembalian

saham tersebut. Jika digunakan M periode data tingkat pengembalian, maka

prediksi tingkat keuntungan saham pada M periode waktu tersebut adalah dengan

menggunakan persamaan berikut:

1

M

t

t

R

ERM

3

dengan:

: tingkat keuntungan saham

: tingkat pengembalian pada periode ke-t

M : jumlah periode

sedangkan untuk mengetahui tingkat resiko dari sebuah saham adalah dengan

menggunakan persamaan berikut:

1/22

1 1

Mt

t

R ERVR

M

dengan:

: tingkat resiko saham

: tingkat keuntungan saham

: tingkat pengembalian pada periode ke-t

M : jumlah periode.

Berdasarkan informasi tingkat keuntungan saham dan tingkat resiko saham

yang diperoleh, investor dapat menentukan saham mana yang akan dipilih untuk

membentuk sebuah portofolio saham. Investor biasanya akan berusaha memilih

saham yang mempunyai tingkat keuntungan yang tinggi dan tingkat resiko yang

rendah.

Tingkat keuntungan dan tingkat resiko dari sebuah portofolio dapat dicari

apabila portofolio saham telah terbentuk. Untuk mencari tingkat keuntungan

portofolio, diperlukan informasi alokasi dan tingkat keuntungan dari setiap saham

penyusun portofolio tersebut. Tingkat keuntungan dari suatu portofolio dapat

dicari dengan mengunakan persamaan berikut:

1

N

i i

i

c ER

dengan:

: tingkat keuntungan portofolio saham

: tingkat keuntungan dari saham ke-i

: alokasi saham ke-i, dengan ∑ .

Perhitungan tingkat resiko dari suatu portofolio harus memperhitungkan

unsur korelasi seluruh saham yang membentuk portofolio tersebut. Jika c adalah

sebuah vektor kolom berdimensi N yang nilainya merupakan alokasi dari setiap

saham dan V adalah sebuah matriks ragam peragam berdimensi N×N dari tingkat

pengembalian seluruh saham pembentuk portofolio dengan N menyatakan jumlah

saham yang menyusun portofolio. Tingkat resiko portofolio dapat dicari dengan

menggunakan persamaan berikut:

1/2

Tc Vc

dengan:

: tingkat resiko portofolio saham

V : matriks ragam-peragam dari tingkat pengembalian seluruh saham

c : vektor alokasi saham, dengan ∑ .

4

Simulated Annealing

Metaheuristik dapat didefinisikan sebagai suatu metode level tinggi yang

didasarkan pada sifat heuristik dan dipakai untuk menyelesaikan beragam

permasalahan optimasi. Hal mendasar yang membedakan heuristik dengan

metaheuristik adalah pada proses pemecahan masalahnya, yaitu metode heuristik

bergantung pada jenis persoalannya, sedangkan metaheuristik bersifat umum dan

memiliki prosedur yang tidak terkait dengan jenis persoalannya

Simulated annealing merupakan metode metaheuristik yang dikembangkan

dengan menggunakan analogi pada proses pengerasan (annealing) logam

(Kirkpatrick et al. 1983). Pada ilmu metalurgi, proses pengerasan dilakukan

dengan memanaskan logam sampai titik leburnya, mempertahankannya pada suhu

tertentu sebelum kemudian didinginkan. Pada proses pengerasan ini, partikel-

partikel dalam zat padat akan bergerak bebas ketika zat tersebut berada dalam fase

cair. Kemudian, zat tersebut didinginkan secara lambat agar partikel-partikel

didalam zat tersebut mengatur diri dengan tingkat energi dasar yang rendah.

Dari tingkat energi tertinggi dan pada setiap tingkatan suhu T, zat padat

tersebut mencapai kondisi kesetimbangan termal yang dicirikan oleh probabilitas

tingkat energi W dan dinyatakan dengan distribusi Boltzmann:

1

( ) exp( ) B

WP W

k TZ T

dengan Z(T) adalah faktor normalisasi, yang dikenal dengan fungsi partisi yang

bergantung pada suhu T, Bk adalah konstanta Boltzmann, dan exp( / ( ))BW k T

disebut dengan faktor Boltzmann.

Ada empat komponen atau parameter yang dibutuhkan dalam metode

simulated annealing (Rutenbar 1989). Parameter-parameter ini adalah:

1. Configuration : sebuah model yang merepresentasikan

seluruh kemungkinan solusi yang dapat

diambil dan selanjutnya akan digunakan

untuk mencari solusi yang optimal.

2. Move Set : langkah ini merupakan proses yang harus

dikerjakan untuk berpindah dari satu

konfigurasi ke konfigurasi lainnya seiring

dengan berjalannya proses simulated

annealing.

3. Objective Function (OF) : suatu fungsi yang digunakan untuk mengukur

seberapa baik solusi yang diperoleh dari

konfigurasi tertentu.

4. Cooling Schedule : proses yang digunakan untuk mengubah

solusi awal yang bersifat acak menjadi solusi

akhir yang bersifat optimal. Proses ini

membutuhkan empat parameter atau

komponen yang terdiri dari suhu awal, suhu

akhir, panjang rantai markov atau panjang

iterasi, dan skema pendinginan (Busetti

2003).

5

METODOLOGI

Data

Data yang digunakan untuk proses optimasi alokasi portofolio saham adalah

data harga saham bulanan periode Januari 2009 – Juli 2013 yang diperoleh dari

situs Yahoo!Finance. Harga saham yang digunakan adalah harga saham

penutupan pada setiap bulan. Harga saham penutupan adalah harga transaksi

terakhir dari suatu saham pada setiap periodenya. Pada penelitian ini, peneliti

memilih 29 saham dari Jakarta Islamic Index (JII) yang dapat dilihat pada

Lampiran 1.

Metode

Pengolahan data dalam penelitian ini menggunakan piranti lunak R 3.0.1

dan Rstudio. Langkah-langkah yang dilakukan pada penelitian ini adalah sebagai

berikut:

1. Mengumpulkan data harga saham bulanan dari periode 2009-2013.

2. Mengolah data dari setiap saham untuk menghasilkan variabel-variabel yang

diperlukan, yaitu tingkat pengembalian (R), tingkat keuntungan saham (ER),

dan tingkat resiko saham (VR).

3. Menentukan fungsi tujuan (Objective Function) yang nilainya akan

diminimumkan atau dimaksimumkan. Pada penelitian ini, ingin diperoleh

portofolio yang menghasilkan tingkat keuntungan yang maksimum dengan

tingkat resiko yang minimum. Dengan mempertimbangkan kedua variabel

tersebut, diperoleh sebuah fungsi berikut:

2OF K

yang nilainya akan diminimumkan dengan 2 menyatakan nilai keragaman

dari portofolio saham, menyatakan tingkat keuntungan dari portofolio

saham, dan K adalah Risk Aversion Index ( 0 K ) atau indeks yang

menyatakan seberapa besar toleransi investor terhadap tingkat resiko.

Meningkatnya nilai K menyatakan meningkatnya toleransi investor terhadap

tingkat resiko. Pada saat 0K akan diperoleh portofolio dengan tingkat

keuntungan dan tingkat resiko terendah, sedangkan pada saat K akan

diperoleh portofolio dengan tingkat keuntungan tertinggi dan tingkat resiko

tertinggi (Marling dan Emanuelsson 2012).

4. Membuat model komputasi pada piranti lunak R 3.0.1 dan Rstudio dengan

menggunakan algoritme simulated annealing dan fungsi tujuan yang telah

didefinisikan sebelumnya, dengan langkah-langkah sebagai berikut:

a) Membuat matriks konfigurasi A berdimensi 2C 2NN dengan N

adalah jumlah saham yang masuk dalam portofolio dan 2 menyatakan

jumlah saham yang alokasinya akan dimodifikasi. Matriks ini akan

digunakan untuk mencari desain konfigurasi yang baru. Sebagai contoh,

jika sebuah portofolio terdiri dari 4 jenis saham, maka akan dibuat

matriks konfigurasi A berdimensi 4

24 C 2 atau 4×12 yang

anggotanya adalah sebagai berikut:

6

1 0 0 1 1 0 1 0 1 1 0 0

1 1 0 0 0 1 0 1 0 1 1 0

0 1 1 0 1 0 1 0 0 0 1 1

0 0 1 1 0 1 0 1 1 0 0 1

A

dengan baris pada matriks A menyatakan alokasi saham ke-i dan kolom

pada matriks A menyatakan iterasi ke-j. Nilai 1 menyatakan alokasi

saham dinaikkan 1%, nilai -1 menyatakan alokasi saham diturunkan 1%,

dan 0 menyatakan alokasi saham tidak diubah. Sebagai contoh, A11

menyatakan bahwa pada iterasi pertama, alokasi saham satu dinaikkan

1%.

b) Menghitung besaran nilai K dengan pertama-tama membuat sebuah

vektor kolom s berdimensi N yang nilainya dapat dicari dengan membagi

total alokasi saham dengan jumlah saham yang masuk dalam portofolio

sehingga setiap saham mempunyai alokasi sama besar. Vektor s

kemudian akan digunakan untuk mencari tingkat keuntungan dan nilai

keragaman portofolio yang diperlukan untuk mencari nilai K.

c) Menentukan parameter yang akan digunakan dalam model komputasi

yang meliputi:

(i) Suhu Awal (T1) : komponen ini menentukan besar

peluang yang akan digunakan untuk

memutuskan apakah solusi yang nilai

fungsi tujuannya lebih buruk akan

diambil atau tidak.

(ii) Suhu Akhir (T0) : komponen ini digunakan untuk

menentukan kapan proses optimasi

selesai.

(iii) Skema Pendinginan

(α)

: komponen ini digunakan sebagai aturan

untuk menurunkan suhu hingga proses

optimasi selesai. Pada penelitian ini,

skema pendinginan yang akan

digunakan adalah skema pendinginan

eksponensial yang menggunakan rumus

1s sT1 dengan α adalah sebuah

konstanta yang nilainya antara 0 hingga

1 dan s menyatakan titik suhu ke-s yang

nilainya merupakan bilangan bulat

positif dengan 0 s (Busetti 2003).

d) Membuat vektor kolom berdimensi N yang akan digunakan sebagai

solusi awal. Vektor ini merupakan alokasi awal untuk setiap saham yang

nilainya merupakan bilangan diskret dengan nilai minimum sebesar 0

dan nilai maksimum sebesar 100.

e) Menghitung nilai fungsi objektif awal (OF0) dengan menggunakan

fungsi yang telah didefinisikan. Tingkat keuntungan portofolio awal (µ0)

dan nilai keragaman portofolio awal 2

0( ) dihitung dengan menggunakan

vektor alokasi yang telah dibuat.

f) Mencari solusi baru dengan langkah-langkah sebagai berikut:

7

(i) Membuat vektor yang akan digunakan sebagai kandidat solusi

baru menggunakan vektor dan matriks konfigurasi A. Vektor

dibuat dengan menggunakan rumus:

1 0 j c c A

dengan j menyatakan kolom pada matriks A dan j = ,2,…, 2

2 .

(ii) Menghitung nilai fungsi tujuan baru (OF1) dengan tingkat

keuntungan portofolio baru (µ1) dan nilai keragaman portofolio

baru 2

1 dihitung menggunakan vektor alokasi yang telah

dibuat.

(iii) Membandingkan nilai fungsi tujuan baru (OF1) dengan fungsi

tujuan awal (OF0). Jika OF1 < OF0 maka akan digunakan

sebagai solusi baru (c0 = c1). Jika OF1 ≥ OF0, maka akan

digunakan sebagai solusi baru (c0 = c1) dengan peluang penerimaan

sebesar:

1 0exp .OF OF

T1

(iv) Ulangi proses (i) hingga (iii) sebanyak 2

2 kali dengan iterasi

kesatu menggunakan kolom kesatu pada matriks A, iterasi kedua

menggunakan kolom kedua pada matriks, dan hingga iterasi ke-

2

2 yang menggunakan kolom ke- 2

2 pada matriks A.

(v) Kurangi suhu (T1) sesuai dengan skema pendinginan yang telah

ditentukan, yaitu dengan menggunakan rumus 1 .s sT1

(vi) Ulangi proses (i) hingga (v) hingga nilai T1 < T0. 5. Proses optimasi alokasi portofolio saham menggunakan model komputasi

yang telah dibuat. Proses ini disebut dengan proses pembentukan model

portofolio aktif. Proses ini diulang sebanyak 30 kali untuk melihat

kekonsistenan model komputasi yang telah dibuat.

6. Validasi model komputasi yang telah dibuat dengan membandingkan model

portofolio pasif dengan model portofolio aktif, kemudian mengulang proses

optimasi menggunakan 24 set data yang berbeda. Proses ini bertujuan untuk

mengetahui efektifitas model komputasi dalam proses optimasi sekaligus

mengetahui kemampuannya ketika digunakan dalam berbagai macam set

data.

7. Interpretasi hasil dan penarikan kesimpulan.

HASIL DAN PEMBAHASAN

Deskripsi Data

Gambar 1 merupakan grafik dari rataan tingkat keuntungan dan tingkat

resiko dari 29 saham yang terdaftar di Jakarta Islamic Index (JII). Rataan tingkat

keuntungan dan tingkat resiko dihitung menggunakan data tingkat pengembalian

bulanan periode Januari 2009-Juli 2013. CPIN, BSDE, MNCN, MAPI, dan ASRI

merupakan lima saham yang mempunyai tingkat keuntungan tertinggi dan ENRG,

8

BSDE, BKSL, MAPI, dan MNCN merupakan lima saham yang mempunyai

tingkat resiko tertinggi. Rataan tingkat keuntungan dari 29 saham sebesar 3.48%

dan rataan tingkat resiko dari 29 saham sebesar 13.52%. Hasil selengkapnya dapat

dilihat pada Lampiran 1.

Gambar 1 Perbandingan tingkat keuntungan dan tingkat resiko dari 29 saham

Gambar 2 Plot tebaran tingkat keuntungan dan tingkat resiko dari 29 saham

Plot tebaran rataan tingkat keuntungan dan tingkat resiko dari ke-29 saham

dapat dilihat pada Gambar 2. Plot tersebut dapat memberikan gambaran umum

-5.00%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

Tingkat Keuntungan Tingkat Resiko

AALI

ADRO

AKRA

ANTM

ASII

ASRI

BKSL

BSDE

CPIN

ENRG

EXCL

ICBP

INCO

INDF

INDY

INTP

ITMG

JSMR

KLBF

LPKR

LSIP

MAPI

MNCN

PGAS

PTBA

SMGR

TLKM

UNTR UNVR

-2.00%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00% 40.00%

Tingkat Keuntungan

Tingkat Resiko

I II

III IV

9

performa dari setiap saham. Saham-saham yang berada pada kuadran I merupakan

saham-saham yang mempunyai performa paling baik diantara saham lainnya

karena saham-saham tersebut memiliki tingkat keuntungan yang relatif lebih

tinggi dan tingkat resiko yang relatif lebih rendah sehingga saham-saham ini dapat

dijadikan target awal sebagai saham penyusun portofolio. Saham-saham yang

berada di kuadran IV merupakan saham-saham yang mempunyai performa paling

buruk karena saham-saham tersebut memiliki tingkat keuntungan yang relatif

lebih rendah dan tingkat resiko yang relatif lebih tinggi sehingga saham-saham ini

lebih baik tidak dimasukkan kedalam portofolio. Dari ke-29 saham, mayoritas

saham berada pada kuadran II dan III, sedangkan sisanya berada pada kuadran I

dan IV. Hanya ada dua saham yang berada di kuadran IV, yaitu INCO dan INDY,

sehingga secara umum dapat disimpulkan bahwa saham-saham yang terdaftar di

Jakarta Islamic Index (JII) memiliki performa cukup baik.

Penentuan Koefisien Fungsi Tujuan

Pada tahap ini, akan ditentukan besaran nilai koefisien fungsi tujuan (K)

atau nilai Risk Aversion Index yang digunakan pada setiap tahapan selanjutnya.

Secara umum, berdasarkan tingkat toleransinya terhadap tingkat resiko, investor

dapat dikelompokkan menjadi tiga jenis investor. Jenis investor yang pertama

adalah investor yang mempunyai tingkat toleransi rendah atau tidak suka dengan

resiko (risk averse). Investor ini umumnya menginginkan portofolio dengan

tingkat resiko terendah. Jenis investor yang kedua adalah investor yang

mempunyai tingkat toleransi sedang (risk neutral). Investor ini pada umumnya

menginginkan portofolio dengan tingkat keuntungan dan tingkat resiko yang

proporsional atau seimbang. Investor jenis ketiga adalah investor yang

mempunyai tingkat toleransi tinggi atau suka dengan resiko (risk seeker). Investor

ini pada umumnya menginginkan portofolio dengan tingkat resiko yang tinggi,

karena semakin tinggi tingkat resiko dari portofolio, semakin tinggi pula tingkat

keuntungannya.

Pada proses optimasi yang akan dikerjakan selanjutnya, ingin diperoleh

portofolio dengan tingkat keuntungan yang maksimum dan tingkat resiko yang

minimum atau portofolio dengan proporsi tingkat keuntungan dan tingkat resiko

sama besar. Nilai K yang memberikan portofolio dengan hasil demikian dapat

dicari dengan menghitung rasio dari keragaman dan tingkat keuntungan portofolio

saham yang setiap sahamnya memiliki alokasi sama besar atau menggunakan

rumus 2K dengan 2 adalah nilai keragaman portofolio dan adalah

tingkat keuntungan portofolio. Menggunakan rumus tersebut, diperoleh nilai K =

18.93.

Nilai K tersebut adalah nilai yang akan memberikan portofolio dengan

proporsi tingkat keuntungan dan tingkat resiko yang sama besar. Oleh karena itu,

nilai tersebut cocok untuk digunakan oleh investor yang memiliki tingkat

toleransi sedang terhadap resiko. Investor yang memiliki tingkat toleransi rendah

terhadap tingkat resiko atau tidak suka dengan resiko dapat menggunakan nilai K

< 18.93 sedangkan investor yang memiliki tingkat toleransi tinggi atau suka

dengan resiko dapat menggunakan nilai K > 18.93. Nilai K akan berubah-ubah

tergantung data yang digunakan, dengan demikian besaran yang diperoleh hanya

dapat digunakan pada data penelitian ini.

10

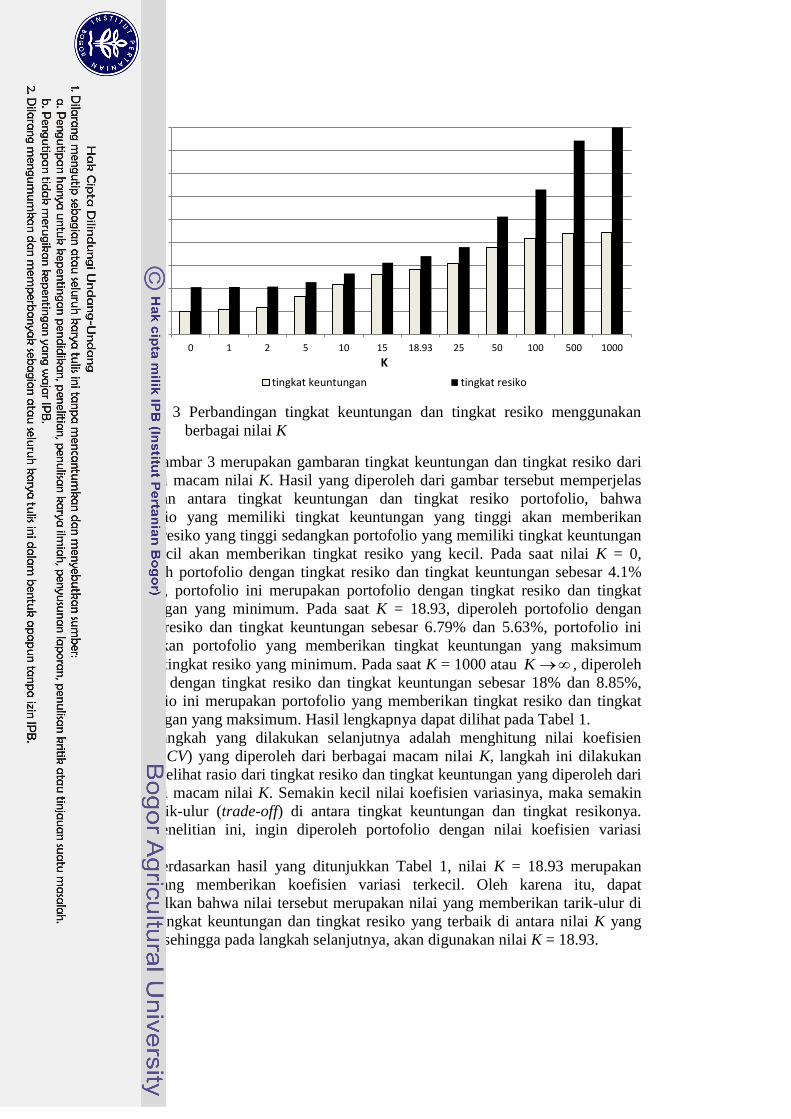

Gambar 3 Perbandingan tingkat keuntungan dan tingkat resiko menggunakan

berbagai nilai K

Gambar 3 merupakan gambaran tingkat keuntungan dan tingkat resiko dari

berbagai macam nilai K. Hasil yang diperoleh dari gambar tersebut memperjelas

hubungan antara tingkat keuntungan dan tingkat resiko portofolio, bahwa

portofolio yang memiliki tingkat keuntungan yang tinggi akan memberikan

tingkat resiko yang tinggi sedangkan portofolio yang memiliki tingkat keuntungan

yang kecil akan memberikan tingkat resiko yang kecil. Pada saat nilai K = 0,

diperoleh portofolio dengan tingkat resiko dan tingkat keuntungan sebesar 4.1%

dan 2%, portofolio ini merupakan portofolio dengan tingkat resiko dan tingkat

keuntungan yang minimum. Pada saat K = 18.93, diperoleh portofolio dengan

tingkat resiko dan tingkat keuntungan sebesar 6.79% dan 5.63%, portofolio ini

merupakan portofolio yang memberikan tingkat keuntungan yang maksimum

dengan tingkat resiko yang minimum. Pada saat K = 1000 atau K , diperoleh

portolio dengan tingkat resiko dan tingkat keuntungan sebesar 18% dan 8.85%,

portofolio ini merupakan portofolio yang memberikan tingkat resiko dan tingkat

keuntungan yang maksimum. Hasil lengkapnya dapat dilihat pada Tabel 1.

Langkah yang dilakukan selanjutnya adalah menghitung nilai koefisien

variasi (CV) yang diperoleh dari berbagai macam nilai K, langkah ini dilakukan

untuk melihat rasio dari tingkat resiko dan tingkat keuntungan yang diperoleh dari

berbagai macam nilai K. Semakin kecil nilai koefisien variasinya, maka semakin

baik tarik-ulur (trade-off) di antara tingkat keuntungan dan tingkat resikonya.

Pada penelitian ini, ingin diperoleh portofolio dengan nilai koefisien variasi

terkecil.

Berdasarkan hasil yang ditunjukkan Tabel 1, nilai K = 18.93 merupakan

nilai yang memberikan koefisien variasi terkecil. Oleh karena itu, dapat

disimpulkan bahwa nilai tersebut merupakan nilai yang memberikan tarik-ulur di

antara tingkat keuntungan dan tingkat resiko yang terbaik di antara nilai K yang

lainnya sehingga pada langkah selanjutnya, akan digunakan nilai K = 18.93.

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

18.00%

0 1 2 5 10 15 18.93 25 50 100 500 1000

K

tingkat keuntungan tingkat resiko

11

Tabel 1 Perbandingan tingkat keuntungan, tingkat resiko, dan

koefisien variasi untuk berbagai nilai K

K Tingkat

Keuntungan Tingkat Resiko

Koefisien

Variasi

0 2.00% 4.10% 2.044439

1 2.17% 4.11% 1.895512

2 2.32% 4.13% 1.781545

5 3.32% 4.53% 1.367251

10 4.31% 5.28% 1.224489

15 5.18% 6.23% 1.201413

18.93 5.63% 6.79% 1.206656

25 6.15% 7.58% 1.231818

50 7.54% 10.23% 1.357014

100 8.35% 12.60% 1.508057

500 8.77% 16.84% 1.920406

1000 8.85% 18.00% 2.034715

Gambar 4 Efficient Frontier Line dari ke-29 saham

Langkah terakhir yang dilakukan pada tahap ini adalah membentuk sebuah

garis yang disebut efficient frontier line. Garis ini merupakan garis yang disusun

dari berbagai macam kombinasi portofolio saham optimal. Garis ini dapat

dibentuk dengan menggunakan informasi tingkat keuntungan dan tingkat resiko

portofolio dari berbagai macam nilai K yang dapat dilihat pada Tabel 1. Garis ini

dapat memberikan informasi keoptimalan dari sebuah portofolio saham yang

dibentuk. Portofolio saham yang berada pada garis ini merupakan portofolio

AALI

ADRO

AKRA

ANTM

ASII

ASRI

BKSL

BSDE

CPIN

ENRG

EXCL

ICBP

INCO

INDF

INDY

INTP

ITMG

JSMR

KLBF

LPKR

LSIP

MAPI

MNCN

PGAS

PTBA

SMGR

TLKM

UNTR UNVR

Minimum

Maksimum

-2.00%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00% 40.00%

Tingkat Keuntungan

Tingkat Resiko

Efficient Frontier Line

12

saham yang optimal, sedangkan portofolio saham yang berada di bawah garis ini

merupakan portofolio saham yang suboptimal, sehingga masih dapat dioptimalkan.

Proses Optimasi

Langkah pertama yang dilakukan dalam proses optimasi adalah mengolah

data harga saham bulanan dengan tujuan untuk mencari tingkat pengembalian(R)

yang diperoleh setiap bulannya, selanjutnya data tingkat pengembalian akan

digunakan untuk mencari tingkat keuntungan (ER) dan tingkat resiko (VR) dari

setiap saham.

Langkah kedua adalah mencari kombinasi nilai parameter yang akan

digunakan dalam proses optimasi dengan menggunakan data tingkat

pengembalian, tingkat keuntungan, dan tingkat resiko yang telah diperoleh.

Langkah ini dilakukan untuk mengetahui apakah perubahan nilai parameter akan

mempengaruhi hasil akhir yang diberikan oleh model komputasi yang telah

dibuat. Parameter yang akan ditentukan besarannya adalah suhu awal (T1) dan

skema pendinginan (α). Nilai suhu awal yang akan digunakan adalah sebesar 10,

20, 50, dan 100 sedangkan skema pendinginan yang akan digunakan adalah skema

pendinginan eksponensial dengan nilai α sebesar 0.9, 0.95, dan 0.99. Hasil dari

langkah ini dapat dilihat pada Lampiran 2.

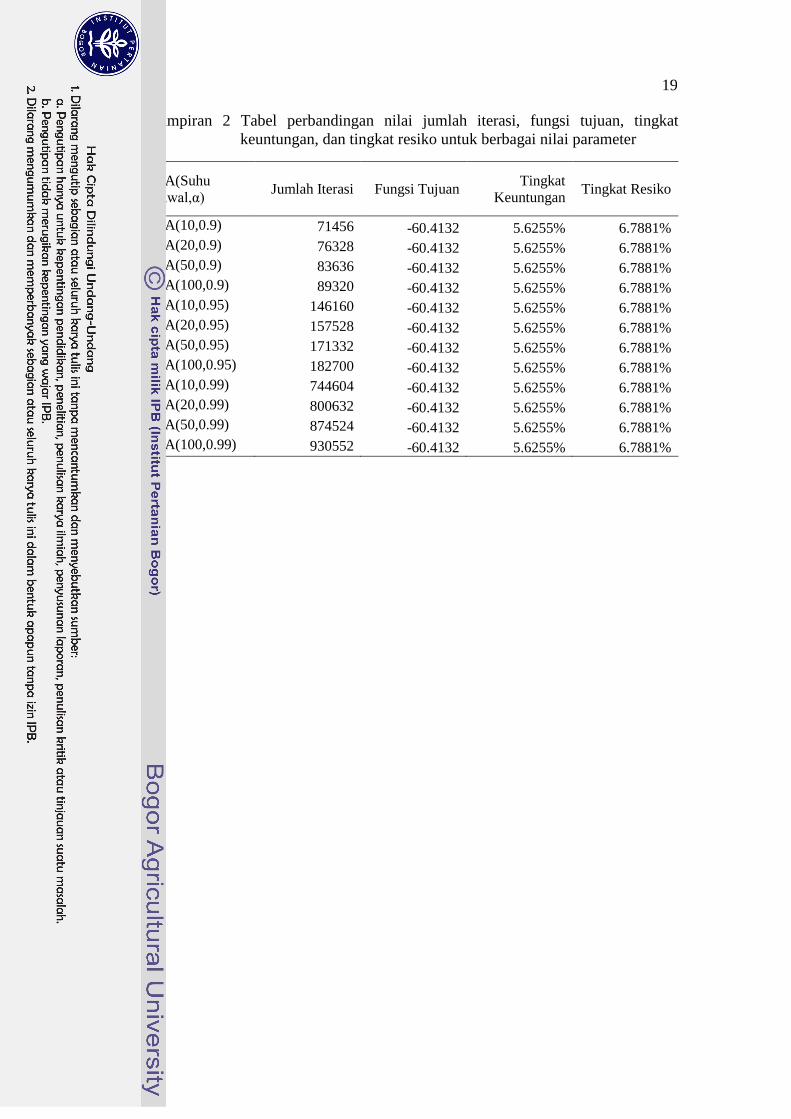

Berdasarkan hasil yang ditunjukkan pada Lampiran 2, perubahan nilai

parameter hanya mempengaruhi jumlah iterasi yang dikerjakan, sedangkan nilai

fungsi tujuan yang diperoleh tidak berbeda dan konvergen ke satu nilai. Oleh

karena itu, dapat disimpulkan bahwa perubahan nilai parameter yang dipilih tidak

mempengaruhi hasil akhir yang diberikan oleh model komputasi. Pada proses

yang dikerjakan selanjutnya, nilai parameter yang digunakan untuk T1 dan α

adalah sebesar 100 dan 0.95. Kedua nilai ini dipilih dengan dua pertimbangan.

Pertama adalah jumlah iterasi yang dikerjakan dengan menggunakan kedua nilai

parameter tersebut dianggap mampu menyelesaikan berbagai macam

permasalahan optimasi pada penelitian ini, karena dikhawatirkan akan muncul

kondisi permasalahan tertentu yang tidak dapat diselesaikan jika jumlah iterasinya

kecil sehingga hasil yang diperoleh dari proses optimasi menjadi tidak optimal.

Kedua, waktu yang diperlukan untuk mengerjakan jumlah iterasi dari kedua

parameter tersebut jauh lebih singkat jika dibandingkan dengan digunakannya α

sebesar 0.99, sehingga dengan mempertimbangkan efisiensi dan kualitas hasil

yang diperoleh dari proses optimasi, kedua nilai tersebut dianggap paling layak

untuk digunakan pada proses selanjutnya.

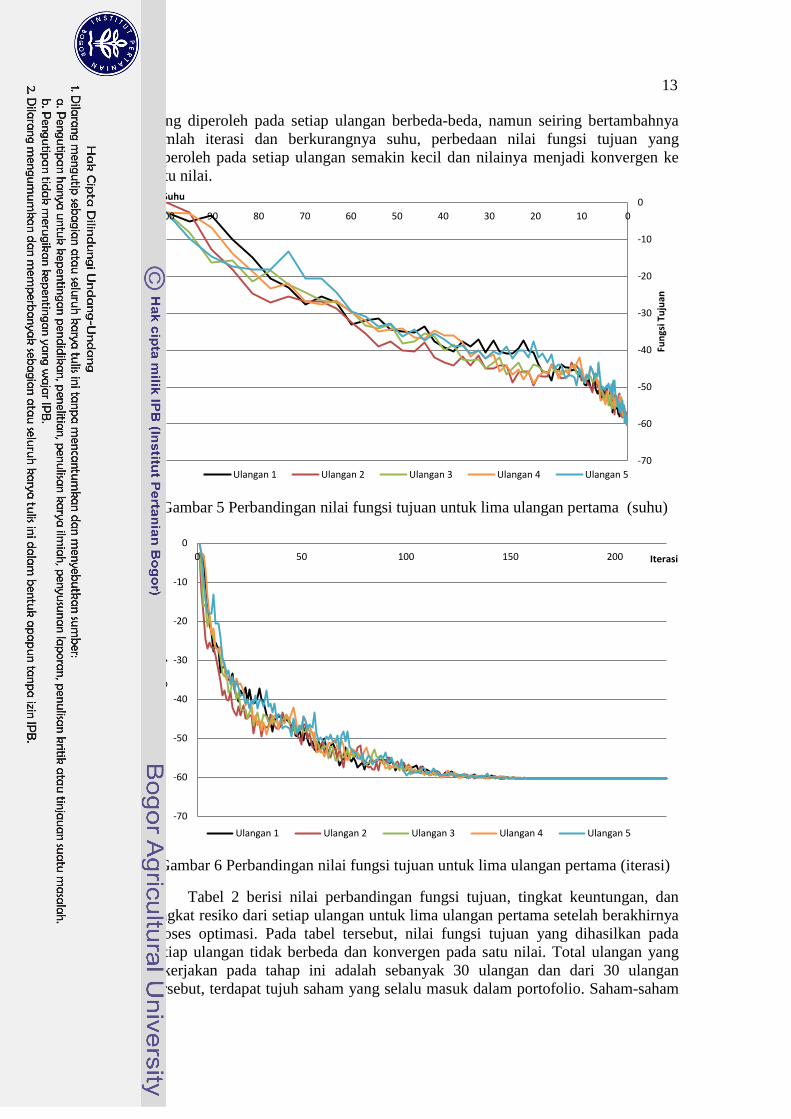

Gambar 5 dan Gambar 6 adalah grafik perbandingan nilai fungsi tujuan

yang diperoleh dari proses optimasi untuk lima ulangan pertama. Proses optimasi

dimulai dari suhu 100 dan berakhir pada suhu 0.001. Pada setiap titik suhu, jumlah

iterasi yang dikerjakan adalah sebanyak 222

atau sebanyak 812 dengan 29

adalah jumlah saham yang dilibatkan dalam proses optimasi sehingga jika diantara

suhu 100 hingga suhu 0.001 terdapat s titik suhu, maka jumlah iterasi yang

dikerjakan di dalam proses optimasi adalah sebanyak 812s. Kedua gambar ini

secara umum memberikan gambaran proses optimasi yang dikerjakan serta nilai

fungsi tujuan yang diperoleh dari setiap ulangan pada setiap titik suhu dan setiap

titik iterasi. Pada awal hingga pertengahan proses optimasi, nilai fungsi tujuan

13

yang diperoleh pada setiap ulangan berbeda-beda, namun seiring bertambahnya

jumlah iterasi dan berkurangnya suhu, perbedaan nilai fungsi tujuan yang

diperoleh pada setiap ulangan semakin kecil dan nilainya menjadi konvergen ke

satu nilai.

Gambar 5 Perbandingan nilai fungsi tujuan untuk lima ulangan pertama (suhu)

Gambar 6 Perbandingan nilai fungsi tujuan untuk lima ulangan pertama (iterasi)

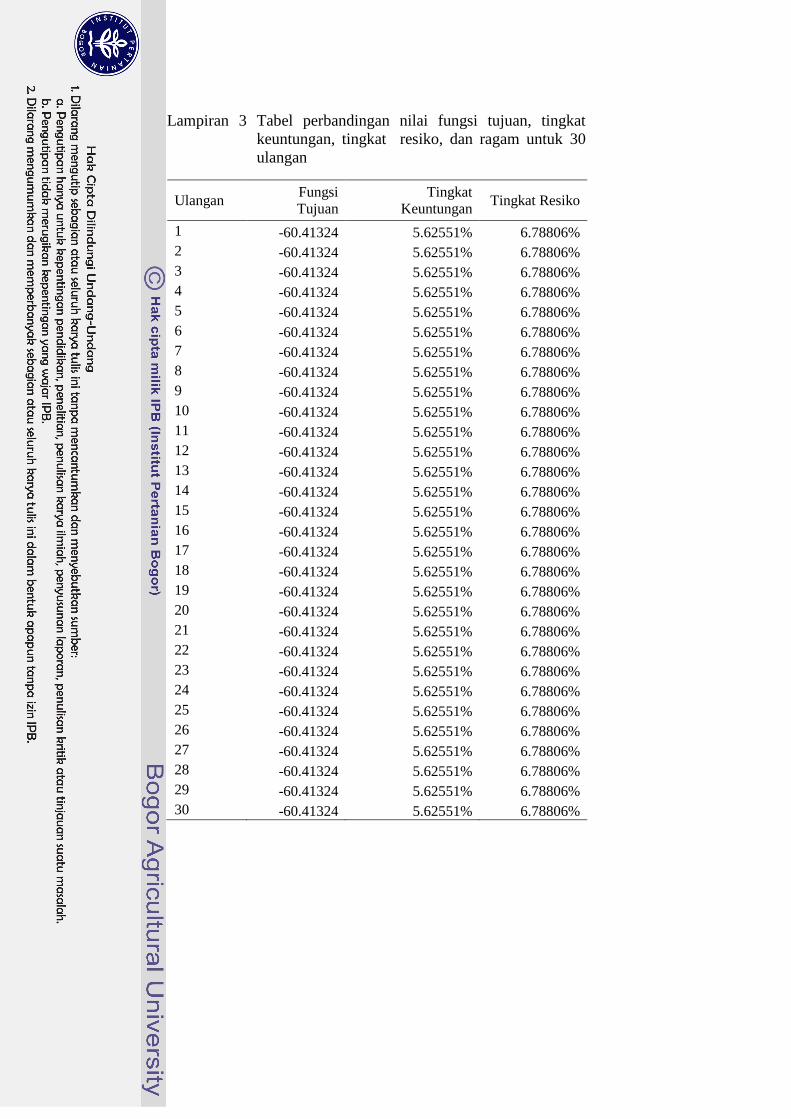

Tabel 2 berisi nilai perbandingan fungsi tujuan, tingkat keuntungan, dan

tingkat resiko dari setiap ulangan untuk lima ulangan pertama setelah berakhirnya

proses optimasi. Pada tabel tersebut, nilai fungsi tujuan yang dihasilkan pada

setiap ulangan tidak berbeda dan konvergen pada satu nilai. Total ulangan yang

dikerjakan pada tahap ini adalah sebanyak 30 ulangan dan dari 30 ulangan

tersebut, terdapat tujuh saham yang selalu masuk dalam portofolio. Saham-saham

-70

-60

-50

-40

-30

-20

-10

0

0102030405060708090100

Fun

gsi T

uju

an

Suhu

Ulangan 1 Ulangan 2 Ulangan 3 Ulangan 4 Ulangan 5

-70

-60

-50

-40

-30

-20

-10

0

0 50 100 150 200

Fun

gsi T

uju

an

Iterasi

Ulangan 1 Ulangan 2 Ulangan 3 Ulangan 4 Ulangan 5

14

tersebut adalah CPIN (Charoen Pokphand Indonesia Tbk.), EXCL (XL Axiata

Tbk.), ICBP (Indofood CBP Sukses Makmur Tbk.), KLBF (Kalbe Farma Tbk.),

MAPI (Mitra Adiperkasa Tbk.), MNCN (Media Nusantara Citra Tbk.), dan

UNVR (Unilever Indonesia Tbk.) dengan tingkat keuntungan dan tingkat resiko

portofolio sebesar 5.62% dan 6.78%. Hasil dari ke-30 ulangan dapat dilihat pada

Lampiran 3.

Tabel 2 Perbandingan nilai fungsi tujuan, tingkat keuntungan,

dan tingkat resiko untuk lima ulangan pertama

Ulangan Fungsi Tujuan Tingkat Keuntungan Tingkat Resiko

1 -60.41324 5.62551% 6.78806%

2 -60.41324 5.62551% 6.78806%

3 -60.41324 5.62551% 6.78806%

4 -60.41324 5.62551% 6.78806%

5 -60.41324 5.62551% 6.78806%

Tabel 3 Nilai alokasi saham untuk lima ulangan pertama dengan nilai

parameter (100,0.95)

Langkah terakhir atau tahap validasi diawali dengan membagi data menjadi

24 set data, dengan setiap set data terdiri dari 31 bulan. Set data pertama

merupakan data harga saham bulanan periode Januari 2009-Juli 2011, set data

kedua merupakan data harga saham bulanan periode Februari 2009-Agustus 2011,

set data ketiga merupakan data harga saham bulanan periode Maret 2009-

September 2011, dan seterusnya. Langkah ini dilakukan dengan tujuan untuk

membandingkan sekaligus memberikan gambaran dari dua jenis model portofolio,

yaitu model portofolio pasif (model portofolio tanpa optimasi) dan model

portofolio aktif (model portofolio dengan optimasi) dan menguji keefektifan

model komputasi yang telah dibuat.

Model portofolio pasif atau model portofolio tanpa optimasi dapat dibuat

dengan menggunakan metode alokasi yang disebut metode bobot sama. Metode

ini dilakukan dengan memberikan alokasi setiap saham penyusun portofolio

secara proporsional sesuai dengan total alokasi yang tersedia. Sebagai contoh, jika

suatu portofolio tersusun dari 25 jenis saham dan total alokasinya adalah 100%,

maka alokasi yang diberikan untuk setiap saham adalah sebesar 25/100. Model

portofolio aktif atau model portofolio dengan optimasi dapat dibuat dengan

Kode Saham Solusi Akhir

Ulangan 1 Ulangan 2 Ulangan 3 Ulangan 4 Ulangan 5

CPIN 16 16 16 16 16

EXCL 10 10 10 10 10

ICBP 14 14 14 14 14

KLBF 20 20 20 20 20

MAPI 5 5 5 5 5

MNCN 14 14 14 14 14

UNVR 21 21 21 21 21

15

menggunakan berbagai macam metode optimasi alokasi portofolio saham, salah

satunya adalah simulated annealing.

Hasil yang diperoleh dari model portofolio pasif umumnya lebih rendah dari

model portofolio aktif, hasil yang dimaksud adalah tingkat keuntungan dan tingkat

resiko portofolionya. Oleh karena itu, jika pada proses ini model portolio aktif

memberikan hasil yang lebih rendah daripada model portofolio pasif, maka dapat

disimpulkan bahwa model komputasi tidak efektif atau tidak layak untuk

digunakan. Proses ini dilakukan sebanyak 24 kali sesuai dengan jumlah set data

yang telah dibuat, sehingga langkah ini juga dapat digunakan untuk menguji

kemampuan model komputasi dalam mengoptimasi pada berbagai macam jenis

data. Nilai yang digunakan sebagai pembanding pada langkah ini adalah tingkat

keuntungan dan tingkat resiko.

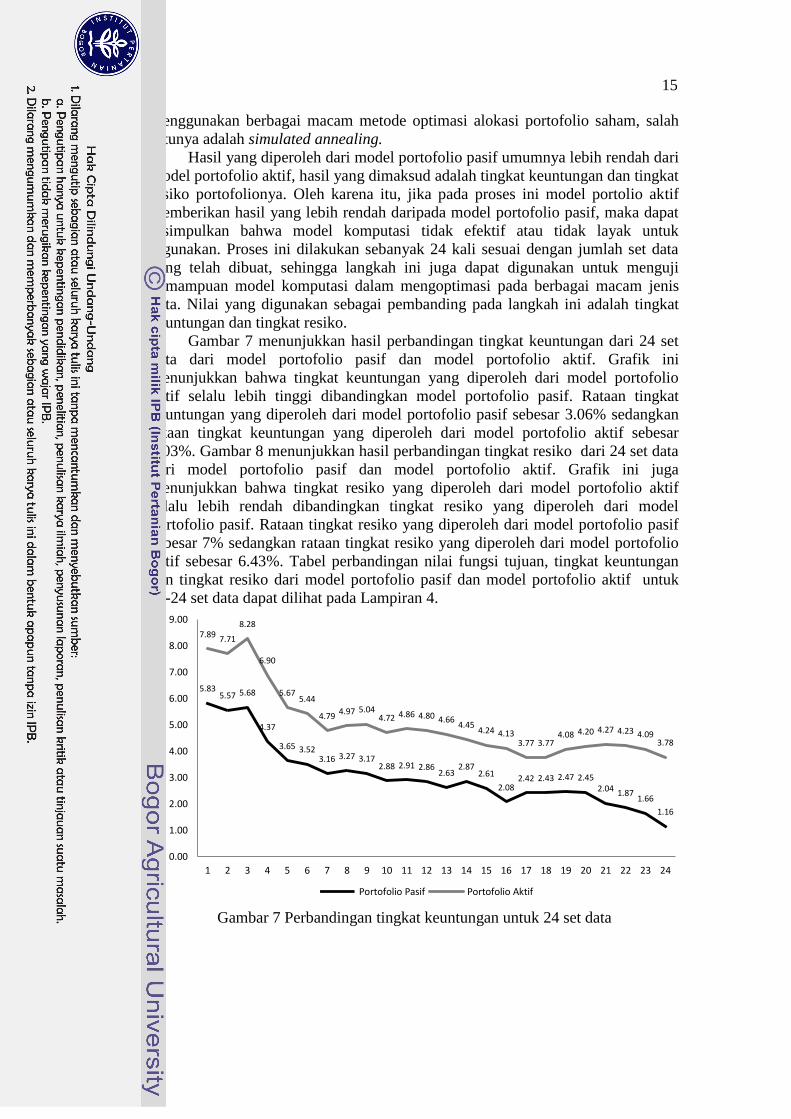

Gambar 7 menunjukkan hasil perbandingan tingkat keuntungan dari 24 set

data dari model portofolio pasif dan model portofolio aktif. Grafik ini

menunjukkan bahwa tingkat keuntungan yang diperoleh dari model portofolio

aktif selalu lebih tinggi dibandingkan model portofolio pasif. Rataan tingkat

keuntungan yang diperoleh dari model portofolio pasif sebesar 3.06% sedangkan

rataan tingkat keuntungan yang diperoleh dari model portofolio aktif sebesar

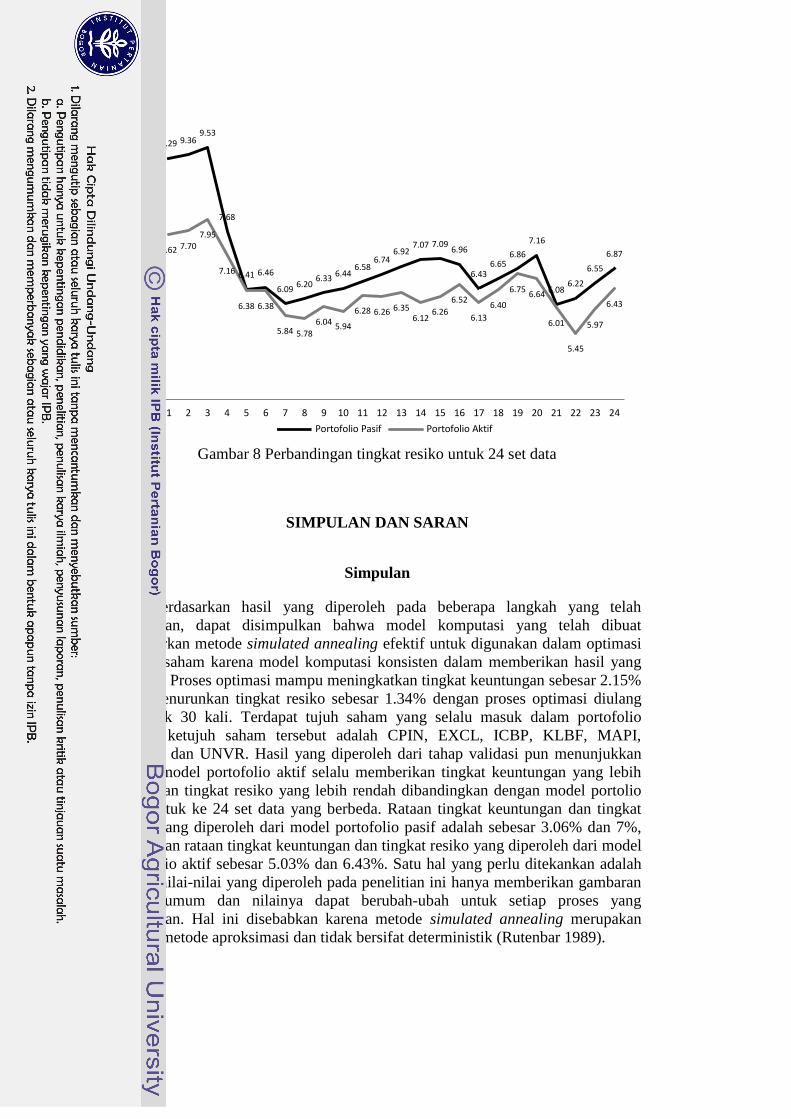

5.03%. Gambar 8 menunjukkan hasil perbandingan tingkat resiko dari 24 set data

dari model portofolio pasif dan model portofolio aktif. Grafik ini juga

menunjukkan bahwa tingkat resiko yang diperoleh dari model portofolio aktif

selalu lebih rendah dibandingkan tingkat resiko yang diperoleh dari model

portofolio pasif. Rataan tingkat resiko yang diperoleh dari model portofolio pasif

sebesar 7% sedangkan rataan tingkat resiko yang diperoleh dari model portofolio

aktif sebesar 6.43%. Tabel perbandingan nilai fungsi tujuan, tingkat keuntungan

dan tingkat resiko dari model portofolio pasif dan model portofolio aktif untuk

ke-24 set data dapat dilihat pada Lampiran 4.

Gambar 7 Perbandingan tingkat keuntungan untuk 24 set data

5.83 5.57 5.68

4.37

3.65 3.52 3.16 3.27 3.17

2.88 2.91 2.86 2.63

2.87 2.61

2.08 2.42 2.43 2.47 2.45

2.04 1.87 1.66

1.16

7.89 7.71

8.28

6.90

5.67 5.44

4.79 4.97 5.04

4.72 4.86 4.80 4.66 4.45

4.24 4.13 3.77 3.77

4.08 4.20 4.27 4.23 4.09 3.78

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Tin

gkat

Ke

un

tun

gan

(%)

Portofolio Pasif Portofolio Aktif

16

Gambar 8 Perbandingan tingkat resiko untuk 24 set data

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil yang diperoleh pada beberapa langkah yang telah

dikerjakan, dapat disimpulkan bahwa model komputasi yang telah dibuat

berdasarkan metode simulated annealing efektif untuk digunakan dalam optimasi

alokasi saham karena model komputasi konsisten dalam memberikan hasil yang

optimal. Proses optimasi mampu meningkatkan tingkat keuntungan sebesar 2.15%

serta menurunkan tingkat resiko sebesar 1.34% dengan proses optimasi diulang

sebanyak 30 kali. Terdapat tujuh saham yang selalu masuk dalam portofolio

saham, ketujuh saham tersebut adalah CPIN, EXCL, ICBP, KLBF, MAPI,

MNCN, dan UNVR. Hasil yang diperoleh dari tahap validasi pun menunjukkan

bahwa model portofolio aktif selalu memberikan tingkat keuntungan yang lebih

tinggi dan tingkat resiko yang lebih rendah dibandingkan dengan model portolio

pasif untuk ke 24 set data yang berbeda. Rataan tingkat keuntungan dan tingkat

resiko yang diperoleh dari model portofolio pasif adalah sebesar 3.06% dan 7%,

sedangkan rataan tingkat keuntungan dan tingkat resiko yang diperoleh dari model

portofolio aktif sebesar 5.03% dan 6.43%. Satu hal yang perlu ditekankan adalah

bahwa nilai-nilai yang diperoleh pada penelitian ini hanya memberikan gambaran

secara umum dan nilainya dapat berubah-ubah untuk setiap proses yang

dikerjakan. Hal ini disebabkan karena metode simulated annealing merupakan

sebuah metode aproksimasi dan tidak bersifat deterministik (Rutenbar 1989).

9.29 9.36 9.53

7.68

6.41 6.46

6.09 6.20

6.33 6.44

6.58 6.74

6.92 7.07 7.09

6.96

6.43 6.65

6.86

7.16

6.08 6.22

6.55

6.87 7.62 7.70 7.95

7.16

6.38 6.38

5.84 5.78

6.04 5.94

6.28 6.26 6.35 6.12

6.26

6.52

6.13

6.40

6.75 6.64

6.01

5.45

5.97

6.43

4.00

5.00

6.00

7.00

8.00

9.00

10.00

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Tin

gkat

Re

siko

(%)

Portofolio Pasif Portofolio Aktif

17

DAFTAR PUSTAKA

Bodie Z, Kane A, Marcus AJ. 2011. Investment. 9th

ed. New York (US): McGraw-

Hill Irwin.

Busetti F. 2003. Simulated Annealing Overview[Internet]. [diunduh 2013 Mei 14].

Tersedia pada: http://163.18.62.64/wisdom/Simulated%20annealing%

20overview.pdf

Kirkpatrick S, Gelatt CD, Vecchi PM. 1983. Optimization by Simulated

Annealing. Science, New Series, Vol. 220, No. 4598. (May 13, 1983), pp.

671-680.

Marling H, Emanuelsson S. 2012. The Markowitz Portfolio Theory [Internet].

[diunduh pada 2014 Februari 6]. Tersedia pada:

http://www.math.chalmers.se/~rootzen/finrisk/gr1_HannesMarling_SaraEm

anuelsson_MPT.pdf

Rutenbar RA. 1989. Simulated Annealing Algorithm : An Overview. Circuits and

Device Magazine, The Institute of Electrical and Electronics Engineers

(IEEE). Vol. 5, No. 3366925. (August 06, 2002), pp. 19-26.

Talbi EG. 2009. Metaheuristics, From Design to Implementation. New Jersey

(US): John Wiley and Sons.

18

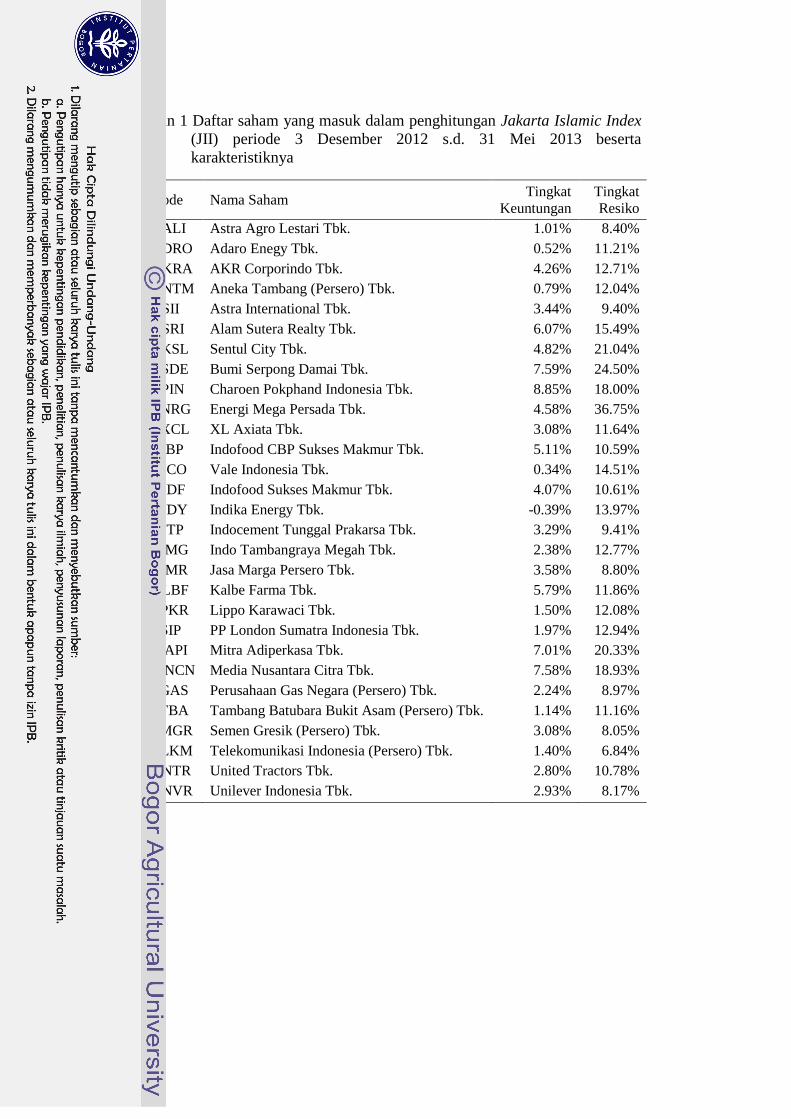

Lampiran 1 Daftar saham yang masuk dalam penghitungan Jakarta Islamic Index

(JII) periode 3 Desember 2012 s.d. 31 Mei 2013 beserta

karakteristiknya

No. Kode Nama Saham Tingkat

Keuntungan

Tingkat

Resiko

1 AALI Astra Agro Lestari Tbk. 1.01% 8.40%

2 ADRO Adaro Enegy Tbk. 0.52% 11.21%

3 AKRA AKR Corporindo Tbk. 4.26% 12.71%

4 ANTM Aneka Tambang (Persero) Tbk. 0.79% 12.04%

5 ASII Astra International Tbk. 3.44% 9.40%

6 ASRI Alam Sutera Realty Tbk. 6.07% 15.49%

7 BKSL Sentul City Tbk. 4.82% 21.04%

8 BSDE Bumi Serpong Damai Tbk. 7.59% 24.50%

9 CPIN Charoen Pokphand Indonesia Tbk. 8.85% 18.00%

10 ENRG Energi Mega Persada Tbk. 4.58% 36.75%

11 EXCL XL Axiata Tbk. 3.08% 11.64%

12 ICBP Indofood CBP Sukses Makmur Tbk. 5.11% 10.59%

13 INCO Vale Indonesia Tbk. 0.34% 14.51%

14 INDF Indofood Sukses Makmur Tbk. 4.07% 10.61%

15 INDY Indika Energy Tbk. -0.39% 13.97%

16 INTP Indocement Tunggal Prakarsa Tbk. 3.29% 9.41%

17 ITMG Indo Tambangraya Megah Tbk. 2.38% 12.77%

18 JSMR Jasa Marga Persero Tbk. 3.58% 8.80%

19 KLBF Kalbe Farma Tbk. 5.79% 11.86%

20 LPKR Lippo Karawaci Tbk. 1.50% 12.08%

21 LSIP PP London Sumatra Indonesia Tbk. 1.97% 12.94%

22 MAPI Mitra Adiperkasa Tbk. 7.01% 20.33%

23 MNCN Media Nusantara Citra Tbk. 7.58% 18.93%

24 PGAS Perusahaan Gas Negara (Persero) Tbk. 2.24% 8.97%

25 PTBA Tambang Batubara Bukit Asam (Persero) Tbk. 1.14% 11.16%

26 SMGR Semen Gresik (Persero) Tbk. 3.08% 8.05%

27 TLKM Telekomunikasi Indonesia (Persero) Tbk. 1.40% 6.84%

28 UNTR United Tractors Tbk. 2.80% 10.78%

29 UNVR Unilever Indonesia Tbk. 2.93% 8.17%

19

Lampiran 2 Tabel perbandingan nilai jumlah iterasi, fungsi tujuan, tingkat

keuntungan, dan tingkat resiko untuk berbagai nilai parameter

SA(Suhu

Awal,α Jumlah Iterasi Fungsi Tujuan

Tingkat

Keuntungan Tingkat Resiko

SA(10,0.9) 71456 -60.4132 5.6255% 6.7881%

SA(20,0.9) 76328 -60.4132 5.6255% 6.7881%

SA(50,0.9) 83636 -60.4132 5.6255% 6.7881%

SA(100,0.9) 89320 -60.4132 5.6255% 6.7881%

SA(10,0.95) 146160 -60.4132 5.6255% 6.7881%

SA(20,0.95) 157528 -60.4132 5.6255% 6.7881%

SA(50,0.95) 171332 -60.4132 5.6255% 6.7881%

SA(100,0.95) 182700 -60.4132 5.6255% 6.7881%

SA(10,0.99) 744604 -60.4132 5.6255% 6.7881%

SA(20,0.99) 800632 -60.4132 5.6255% 6.7881%

SA(50,0.99) 874524 -60.4132 5.6255% 6.7881%

SA(100,0.99) 930552 -60.4132 5.6255% 6.7881%

20

Lampiran 3 Tabel perbandingan nilai fungsi tujuan, tingkat

keuntungan, tingkat resiko, dan ragam untuk 30

ulangan

Ulangan Fungsi

Tujuan

Tingkat

Keuntungan Tingkat Resiko

1 -60.41324 5.62551% 6.78806%

2 -60.41324 5.62551% 6.78806%

3 -60.41324 5.62551% 6.78806%

4 -60.41324 5.62551% 6.78806%

5 -60.41324 5.62551% 6.78806%

6 -60.41324 5.62551% 6.78806%

7 -60.41324 5.62551% 6.78806%

8 -60.41324 5.62551% 6.78806%

9 -60.41324 5.62551% 6.78806%

10 -60.41324 5.62551% 6.78806%

11 -60.41324 5.62551% 6.78806%

12 -60.41324 5.62551% 6.78806%

13 -60.41324 5.62551% 6.78806%

14 -60.41324 5.62551% 6.78806%

15 -60.41324 5.62551% 6.78806%

16 -60.41324 5.62551% 6.78806%

17 -60.41324 5.62551% 6.78806%

18 -60.41324 5.62551% 6.78806%

19 -60.41324 5.62551% 6.78806%

20 -60.41324 5.62551% 6.78806%

21 -60.41324 5.62551% 6.78806%

22 -60.41324 5.62551% 6.78806%

23 -60.41324 5.62551% 6.78806%

24 -60.41324 5.62551% 6.78806%

25 -60.41324 5.62551% 6.78806%

26 -60.41324 5.62551% 6.78806%

27 -60.41324 5.62551% 6.78806%

28 -60.41324 5.62551% 6.78806%

29 -60.41324 5.62551% 6.78806%

30 -60.41324 5.62551% 6.78806%

21

Lampiran 4 Tabel perbandingan nilai fungsi tujuan, tingkat keuntungan, dan

tingkat resiko pada model portofolio pasif dan model portofolio aktif

untuk 24 set data

Set

Data

Fungsi Tujuan Tingkat Keuntungan Tingkat Resiko

Portofolio

Pasif

Portofolio

Aktif

Portofolio

Pasif

Portofolio

Aktif

Portofolio

Pasif

Portofolio

Aktif

1 1.688 -56.508 5.834% 7.887% 9.294% 7.615%

2 0.277 -61.694 5.568% 7.711% 9.361% 7.699%

3 1.462 -66.967 5.678% 8.277% 9.527% 7.950%

4 -1.451 -44.032 4.372% 6.896% 7.676% 7.155%

5 -1.087 -24.959 3.645% 5.672% 6.413% 6.382%

6 -0.830 -24.975 3.522% 5.438% 6.461% 6.384%

7 -1.194 -23.994 3.160% 4.786% 6.095% 5.837%

8 -1.507 -27.411 3.266% 4.966% 6.203% 5.778%

9 -2.195 -30.771 3.171% 5.039% 6.334% 6.038%

10 -3.811 -38.891 2.881% 4.718% 6.439% 5.937%

11 -4.064 -39.475 2.913% 4.855% 6.580% 6.281%

12 -3.994 -43.984 2.858% 4.802% 6.743% 6.256%

13 -4.702 -52.851 2.631% 4.655% 6.923% 6.346%

14 -3.635 -45.794 2.870% 4.454% 7.071% 6.118%

15 -4.565 -50.099 2.605% 4.244% 7.086% 6.257%

16 -5.909 -65.525 2.077% 4.126% 6.964% 6.522%

17 -3.923 -32.716 2.424% 3.766% 6.426% 6.127%

18 -4.283 -34.255 2.430% 3.770% 6.651% 6.404%

19 -5.108 -40.595 2.473% 4.084% 6.859% 6.750%

20 -5.417 -52.940 2.454% 4.199% 7.164% 6.643%

21 -6.645 -55.299 2.039% 4.270% 6.084% 6.010%

22 -8.111 -76.123 1.869% 4.226% 6.220% 5.448%

23 -9.937 -94.746 1.658% 4.093% 6.550% 5.973%

24 -15.738 -164.275 1.157% 3.779% 6.870% 6.429%

22

RIWAYAT HIDUP

Penulis lahir di Bogor pada tanggal 28 Mei 1991 sebagai anak keempat dari

empat bersaudara dari pasangan R. Dedi Supriadi dan Hertati. Penulis menempuh

pendidikan di SD Negeri Polisi 5 Bogor (1998-2003), SMP Negeri 4 Bogor

(2003-2006) dan SMA Negeri 1 Bogor (2006-2009). Pada bulan Maret 2009

penulis dinyatakan lulus USMI IPB 2009 dengan Mayor Statistika. Matematika

Keuangan dan Aktuaria merupakan program minor yang dipilih penulis untuk

melengkapi program mayornya.

Selama menempuh pendidikan di Statistika IPB, penulis bergabung dengan

Himpunan Profesi Gamma Sigma Beta (Himpro GSB IPB) sebagai Staf

Departemen Beta Club (Masa Kepengurusan 2011/2012) dan Staf Departemen

Analisis Data (Masa Kepengurusan 2012/2013). Selain aktif dalam kepengurusan

Himpro GSB IPB, penulis juga aktif dalam berbagai kepanitiaan yang

diselenggarakan oleh Himpro GSB IPB. Penulis menjadi anggota Divisi Logistik

dan Transportasi pada Statistika Ria 2011, menjadi ketua panitia dalam acara

fieldtrip Departemen Statistika angkatan 46 yang diselenggarakan pada tahun

2011, menjadi anggota Divisi Konsumsi pada acara Welcome Ceremony Statistic

(WCS) 2012, dan lain sebagainya.

Penulis juga mendapatkan kesempatan untuk menjadi asisten praktikum

pada mata kuliah Metode Statistika. Penulis mengikuti kegiatan praktik lapang di

perusahaan advertising PT Media Planning Group (MPG) Indonesia sebagai

junior media planner.