nomor pokok wajib pajak sistem dan cara pemungutan pajak · pbb surat pemberitahuan...

TRANSCRIPT

Nomor Pokok Wajib PajakSistem dan Cara Pemungutan

PajakAmir Hidayatulloh, S.E., M.Sc

Prodi Akuntansi

Fakultas Ekonomi dan Bisnis

Universitas Ahmad Dahlan

NPWP

DEFINISI

FUNGSI

PENCANTUMAN NPWP

PENDAFTARAN NPWP

SANKSI

PENGHAPUSAN

FORMAT

Definisi NPWP

Nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasiperpajakan yang dipergunakan sebagai tanda pengenal diri atau identitaswajib pajak dalam melaksanakan hak dan kewajiban perpajakannya

FUNGSI NPWP

Tanda pengenaldiri/identitas wajibpajak

Menjaga ketertibandalam pembayaranpajak dan dalampengawasanadministrasiperpajakan

Pencantuman NPWP

Dalam hal berhubungan dengan dokumen perpajakan, wajib pajak diwajibkanmencantumkan NPWP yang dimilikinya

Pendaftaran NPWP• Persyarataan WP wajib mendaftarkan diri pada DJP untuk dicatat sebagai

wajib pajak dan sekaligus untuk mendaftarkan NPWP yaitu:

1. Syarat subjektif

2. Syarat objektif

Persyaratan yang sesuai dengan ketentuan mengenai subjek pajak dalam undang-undang pajak penghasilan1984 dan perubahannya.

Persyaratan bagi subjek pajak yang menerima atau memperoleh penghasilan ataudiwajibkan untuk melakukan pemotongan/pemungutan sesuai dengan ketentuan

undang-undang pajak penghasilan 1984 dan perubahannya.

Saya harus mendaftarkemana untuk menjadiwajib pajak/membuat

NPWP?

Apakah wanita denganstatus kawin dapat

mendaftarkan diri sebagaiWP/membuat NPWP?

Kantor DJP yang wilayah kerjanya meliputi tempattinggal dan kantor DJP yang wilayah kerjanya

meliputi tempat kegiatan usaha dilakukan, bagi WP orang pribadi pengusaha tertentu

Berlaku, karena adanya perjanjian pemisahanpenghasilan dan harta

Kenapa DJP menerbitkanNPWP secara jabatan?

Ketika WP yang memenuhi persyaratan subjektif danobjektif tidak mendaftarkan diri untuk mendapatkan

NPWP

Jangka Waktu Pendaftaran NPWP

Bagi wajib pajak orang pribadi yang menjalankan usaha atau pekerjaanbebas dan wajib pajak badan. wajib mendaftarkan diri paling lambat satubulan setelah saat usaha mulai dijalankan

Wajib pajak orang pribadi yang tidak menjalankan suatu usaha atau tidakmelakukan pekerjaan bebas apabila jumlah penghasilan sampai dengansuatu bulan yang disetahunkan telah melebihi PTKP. Wajib mendaftarkandiri paling lambat pada akhir bulan berikutnya

Sanksi

Pidana penjara paling singkat enam bulan dan paling lama enam tahun

Denda paling sedikit 2 kali jumlah pajak terutang yang tidak atau kurangdibayar dan paling banyak empat kali jumlah pajak terutang yang tidak ataukurang dibayar

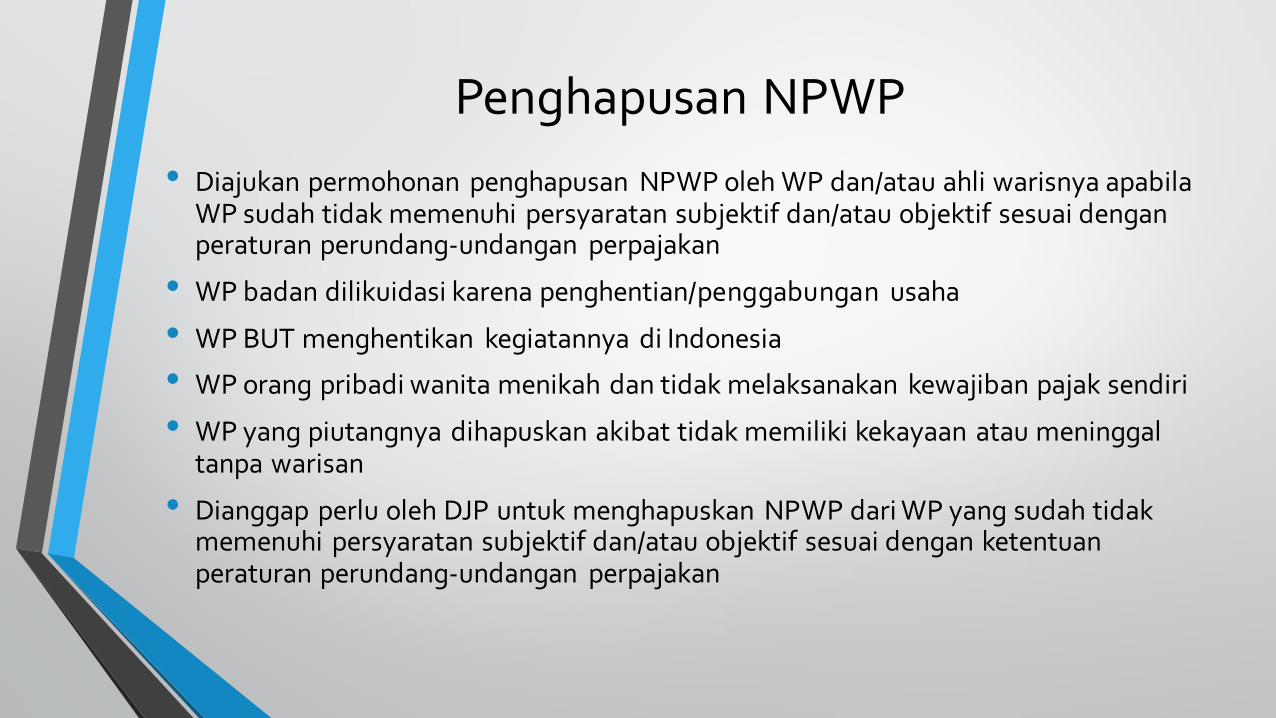

Penghapusan NPWP

• Diajukan permohonan penghapusan NPWP oleh WP dan/atau ahli warisnya apabilaWP sudah tidak memenuhi persyaratan subjektif dan/atau objektif sesuai denganperaturan perundang-undangan perpajakan

• WP badan dilikuidasi karena penghentian/penggabungan usaha

• WP BUT menghentikan kegiatannya di Indonesia

• WP orang pribadi wanita menikah dan tidak melaksanakan kewajiban pajak sendiri

• WP yang piutangnya dihapuskan akibat tidak memiliki kekayaan atau meninggaltanpa warisan

• Dianggap perlu oleh DJP untuk menghapuskan NPWP dari WP yang sudah tidakmemenuhi persyaratan subjektif dan/atau objektif sesuai dengan ketentuanperaturan perundang-undangan perpajakan

Format NPWP

XX XXX XXX X XXX XXX

Kode Kelompok WP

Nomor Pokok

Nomor Pokok

Kode Pengecekan

Kode KPP

Kantor cabang/Pusat

9 digit pertamakode WP

6 digit berikutnyakode administrasi

perpajakan

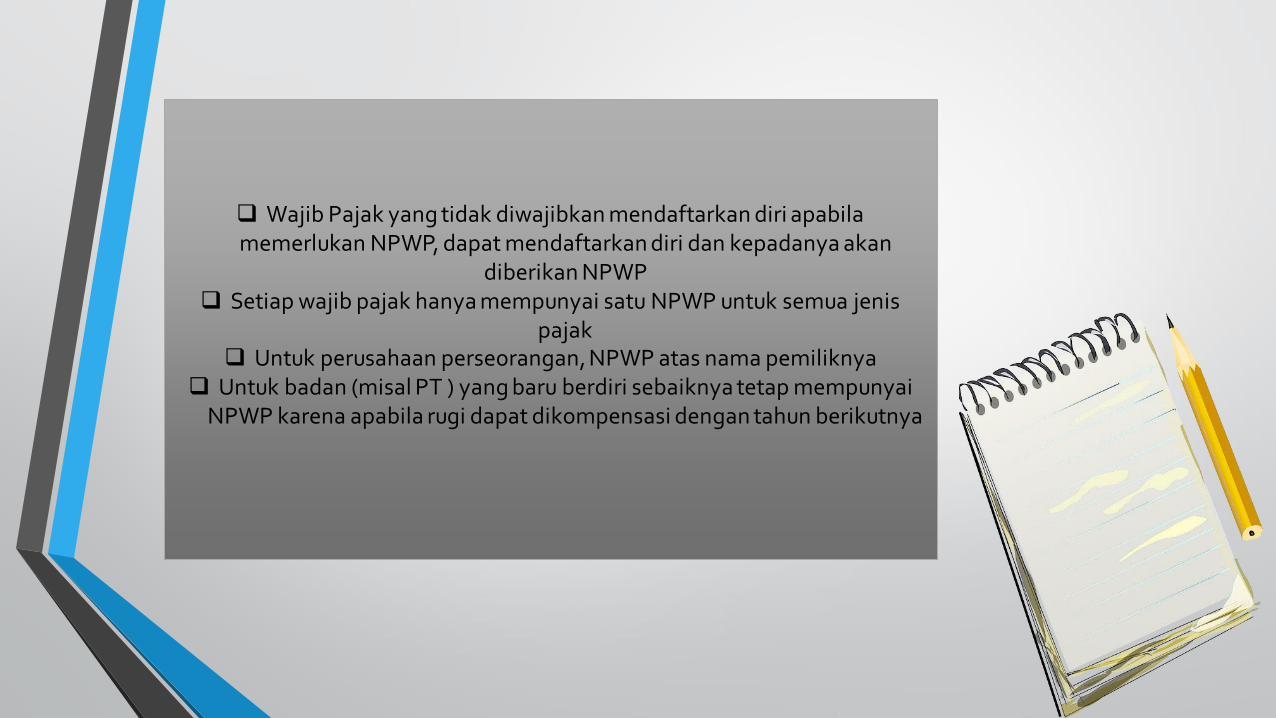

Wajib Pajak yang tidak diwajibkan mendaftarkan diri apabilamemerlukan NPWP, dapat mendaftarkan diri dan kepadanya akan

diberikan NPWP Setiap wajib pajak hanya mempunyai satu NPWP untuk semua jenis

pajak Untuk perusahaan perseorangan, NPWP atas nama pemiliknya

Untuk badan (misal PT ) yang baru berdiri sebaiknya tetap mempunyaiNPWP karena apabila rugi dapat dikompensasi dengan tahun berikutnya

Pengukuhan Pengusaha Kena Pajak

Orang Pribadi atau badan dalam bentuk apapun yang dalam kegiatan usaha ataupekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang, melakukan

usaha perdagangan, memanfaatkan barang tidak berwujud dari luar daerah pabean, melakukan usaha jasa, atau memanfaatkan

Pengusaha yang melakukan penyerahan barang kena pajak dan/atau penyerahan jasa kenapajak yang dikenai pajak berdasarkan undang-undang pajak pertambahan nlai 1984 dan

perubahannya

Pengusaha

Pengusaha Kena Pajak

Bagaimana dengan pengusaha Kecil?

Memilih sebagai pengusaha kena pajak

Tidak memilih sebagai pengusaha kena pajak tetapi sampai dengan bulandalam suatu tahun buku jumlah nilai peredaran bruto atas penyerahanbarang kena pajak atau jasa kena pajak telah melampaui batasan yang ditentukan sebagai pengusaha kecil, wajib melaporkan usahanya untukdikukuhkan sebagai pengusaha kena pajak paling lama akhir bulanberikutnya

Fungsi Pengukuhan Pengusaha Kena Pajak

• Sebagai identitas PKP yang bersangkutan

• Melaksanakan hak dan kewajiban dibidang PPn dan PPnBm

• Pengawasan administrasi perpajakan

Tempat Pengukuhan Pengusaha Kena Pajak

Kantor pelayanan pajak yang wilayah kerjanya meliputi tempat kegiatanusaha wajib pajak atau kantor pelayanan pajak tertentu sesuai denganketentuan peraturan perundang-undangan perpajakan

Pencabutan Pengukuhan PKP1. Pengusaha Kena Pajak pindah alamat ke wilayah kerja kantor pelayanan

pajak

2. Sudah tidak memenuhi persyaratan sebagai pengusaha kena pajak

SanksiDipidana penjara paling singkat enam bula dan paling lama enam tahun

Denda paling sedikit dua kali jumlah pajak terutang yang tidak atau kurangdibayar dan paling banyak empat kali jumlah pajak terutang yang tidak ataukurang dibayar

Cara Pembayaran Pajak

1. Membayar sendiri pajak terutang (PPh pasal 25 dan PPh pasal 29)

2. Melalui pemotongan dan pemungutan oleh pihak lain (PPh pasal 4 (2), Pasal 15, PPh pasal 21,22,23, serta PPh pasal 26

3. Melalui pembayaran kredit luar negeri (PPh pasal 24)

4. Pemungutan PPn oleh pihak penjual atau oleh pihak yang ditunjukpemerintah (Misalnya: Bendaharawan Pemerintah)

5. Pembayaran pajak-pajak lainnya

a. PBBSurat Pemberitahuan Pajak Terutang/ATM

b. Pembayaran bea perolehan hak atas tanah dan bangunan (BPHTB)

c. Pembayaran bea materai

Tempat dan Sarana Pembayaran Pajak

• Layanan pada Loket/Teller

• Layanan denganmenggunakan sistemelektronik lainnya pada bank persepsi/pos persepsi/bank devisa persepsi/bank persepsi mata uang asing

Surat Setoran Pajak

Pelaporan

Surat Pemberitahuan

Pajak (SPT)

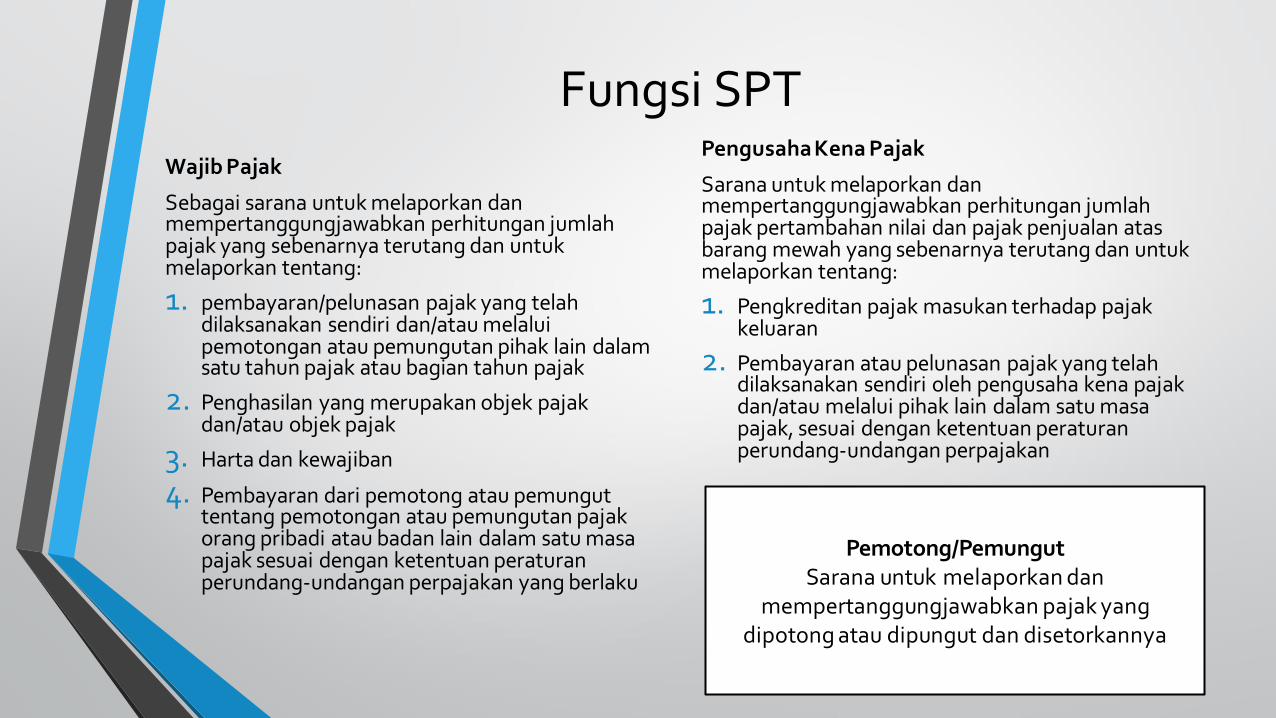

Fungsi SPT

WajibPajak

Sebagai sarana untuk melaporkan danmempertanggungjawabkan perhitungan jumlahpajak yang sebenarnya terutang dan untukmelaporkan tentang:

1. pembayaran/pelunasan pajak yang telahdilaksanakan sendiri dan/atau melaluipemotongan atau pemungutan pihak lain dalamsatu tahun pajak atau bagian tahun pajak

2. Penghasilan yang merupakan objek pajakdan/atau objek pajak

3. Harta dan kewajiban

4. Pembayaran dari pemotong atau pemunguttentang pemotongan atau pemungutan pajakorang pribadi atau badan lain dalam satu masa pajak sesuai dengan ketentuan peraturanperundang-undangan perpajakan yang berlaku

PengusahaKenaPajak

Sarana untuk melaporkan danmempertanggungjawabkan perhitungan jumlahpajak pertambahan nilai dan pajak penjualan atasbarang mewah yang sebenarnya terutang dan untukmelaporkan tentang:

1. Pengkreditan pajak masukan terhadap pajakkeluaran

2. Pembayaran atau pelunasan pajak yang telahdilaksanakan sendiri oleh pengusaha kena pajakdan/atau melalui pihak lain dalam satu masa pajak, sesuai dengan ketentuan peraturanperundang-undangan perpajakan

Pemotong/PemungutSarana untuk melaporkan dan

mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkannya

Kapan SPT dianggap tidakdisampaikan?

1. Surat pemberihuan tidak ditandatangani2. Surat pemberitahuan tidak sepenuhnya dilampiri

keterangan dan/atau dokumen yang ditetapkan3. Surat pernyataan yang menyatakan lebih bayar

disampaikan setelah tiga tahun sesudahberakhirnya masa pajak, bagian tahun pajak, dan

wajib pajak telah ditegur secara tertulis4. Surat pemberitahuan disampaikan setelah DJP

melakukan pemeriksaan atau menerbitkan suratketetapan pajak