musyarakah

TRANSCRIPT

Oleh :

Muhammad Yusuf

M Rizki Al-jundy

Kamis, 27 Februari 2014

Mengenal Produk Musyarakah pada

Bank Islam

Materi pembahasan

• Pendahuluan + Pemutaran Vidio

• Pengertian Akad Musyarakah

• Rukun dan Syarat Musyarakah

• Landasan Hukum

• Pembagian Akad Musyarakah

• Praktek Musyarakah Pada IB

• Musyarakah Mutanaqishah

• Manfaat Musyarakah Buat IB

• Kesimpulan

• Allah menciptakan manusia makhluk yang

berinteraksi sosial dan saling membutuhkan satu

sama lainnya.

• Dalam musyarakah, dapat ditemukan aplikasi

ajaran islam tentang ta’awun (gotong royong),

ukhuwah (persaudaraan) dan keadilan.

• Dengan berkumpulnya dua jenis orang ini

diharapkan dapat memaksimalkan pengembangan

harta dengan pertambhan Modal.

“Untuk itulah Islam memperbolehkan syarikat”

Pendahuluan

Pengertian

Secara etimologi:

Al-Musyarakah atau “Asy-Syirkah” berarti “percampuran”

atau percampuran antara sesuatu dengan yang lainnya.

Secara terminology :

“akad kerjasama antara dua pihak atau lebih untuk suatu

usaha tertentu di mana masing-masing pihak memberikan

konstribusi dana (atau amal/expertise) dengan kesepakatan

bahwa keuntungan dan resiko akan ditanggung bersama

sesuai kesepakatan. “

Para Ulama berbeda dalam memberikan pengertian

Musyarakah itu diantaranya ialah:

Hanafiah: akad yang dilakukan oleh dua orang yang

bersyirkah (bekerjasama) dalam modal dan keuntungan

Malikiah: suatu keizinan untuk bertindak secara hukum

bagi dua orang yang bekerjasama terhadap harta mereka

Syafi’iyah: ketetapan hak atas sesuatu bagi dua orang –

atau lebih- yang melakukan kerjasama dengan cara yang

diketahui (masyhur)

Hanabilah: al-musyarakah adalah berkumpul (sepakat)

dalam suatu hak dan perbuatan/tindakan

Mankiw et al. Principles of Microeconomics, 2nd Canadian Edition Chapter 14: Page 5

Rukun Akad Musyarakah

Rukun Akad Musyarakah atau Unsur – unsur yang harus ada

dalam akad musyarakah ialah:

• Pelaku terdiri dari para mitra

• Porsi kerjasama (berupa modal dan kerja)

• Objek musyarakah (Proyek/Usaha)

• Ijab qabul

• Nisbah keuntungan (bagi hasil)

Syarat Akad Musyarakah

Syarat Akad Musyarakah atau ketentuan syariah dalam

musyarakah:

1. Pelaku mitra harus cakap hukum dan baligh

2. Objek musyarakah, harus ada :

Modal

Jika modal berbentuk aset, harus terlebih dahulu dinilai dengan

tunai dan disepakati oleh para mitra.

Porsi Kerjasama

merupakan dasar pelaksanaan musyarakah Setiap mitra bekerja atas

dirinya atau mewakili mitra’

Meskipun porsi mitra yang satu dengan yang lainnya tidak harus sama.

Syarat Akad Musyarakah

3. Ijab qabul

Ijab qabul disini adalah pernyataan tertulis dan ekspresi

saling ridha antara para pelaku akad.

4. Nisbah

- Pembagian keuntungan harus disepakati oleh para mitra.

- Perubahan nisbah harus disepakati para mitra.

- Keuntungan yang dibagi tidak boleh menggunakan nilai

proyeksi akan tetapi harus menggunakan nilai realisasi

keuntungan.

#ketentuan yang lain juga bisa dilihat pada FATWA

DEWAN SYARI’AH NASIONAL NO: 08/DSN-MUI/IV/2000

Tentang PEMBIAYAAN MUSYARAKAH

Landasan Hukum Akad

Musyarakah

Firman Allah QS. Shad [38]: 24

ن الخلطاء ليبغي بعضهم على بعض إل الاا وللي وإن كثيرا م ا هم الين مو ا وعلل ا ال م

Hadits Rasulullah SAW

بينهماانا ثالث شريكين مالم يخن احدهما صاحبه فاذا خانه خرجت من

Al-Ijma’ (Konsensus)

Para tokoh ulama sepanjang zaman telah melakukan ijma’

(consensus) terhadap akad Musyarakah, karena kebutuhan

manusia terhadap hal tersebut jelas terlihat

Secara rasio

setiap individu atau golongan tertentu sangat memerlukan

adanya transaksi musyarakah (kegiatan partnership dengan

yang lainnya) baik dalam aktifitas perdagangan atau investasi

guna terwujudnya saling manfaat antara satu sama lain

Pembagian Musyarakah

secara garis besar terbagi dalam dua pembagian,

yaitu berupa:

1. Syirkat al-amlak (musyarakah pemilikan) yaitu

persekutuan (kerjasama partnership) antara dua

orang atau lebih dengan salah satu sebab

kepemilikan.

2. Syirkat al-’uqud (musyarakah akad/kontrak) yaitu

akad kerjasama antara dua orang atau lebih dan

bersepakat untuk berserikat dalam modal dan

keuntungan dan merupakan salah satu jenis

transaksi yang dikenal dalam transaksi akad

Tijarah

“Syirkat al-’uqud” (akad musyarakah /kontrak)

ulama membagi Musyarakah kedalam 5 Jenis, yaitu :

1. Musyarakah Mufawadah

2. Musyarakah al-‘Inan

3. Musyarakah Al-abdan

4. Musyarakah Wujuh

5. Musyarakah Mudharabah

Musyarakah Mufawadah adalah transaksi

kerjasama antara dua orang atau lebih, dengan

porsi dana (modal) yang sama dan berpartisipasi

dalam kerja/usaha, masing-masing setiap pihak

membagi keuntungan dan kerugian secara sama.

kata “mufawadah” adalah “musawah”

1

Skema Musyrakah mufawadah

Pengusaha 1 Pengusaha 2

Modal X Modal X

usaha

Laba/Rugi

Bagi hasil sesuai Kesepakatan

Musyarakah al-‘Inan adalah kontrak

Kerjasama antara dua orang atau lebih

dengan porsi dana yang tidak mesti sama,

sesuai dengan kesepakatan mereka.

2

Skema Musyrakah Al-’inan

Pengusaha 1 Pengusaha 2

Modal Xx Modal Yy

usaha

Laba/Rugi

Bagi hasil sesuai Kesepakatan

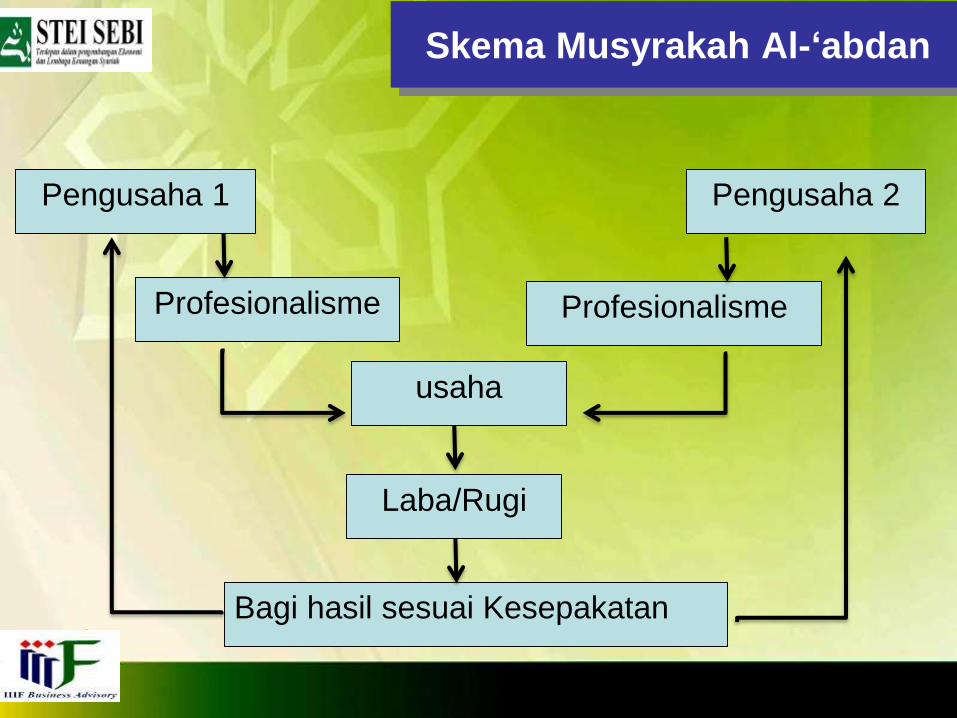

Musyarakah Al-Abdan adalah kontrak kerja sama

antara dua orang seprofesi untuk menerima

pekerjaan secara bersama dan berbagi

keuntungan, seperti kerjasama para dokter,

advokasi, dan kerjasama seprofesi lainnya.

Kerjasama ini sering juga disebut “syarikah al-

amal” atau “syarikah ash-shanâi’”.

3

Skema Musyrakah Al-‘abdan

Pengusaha 1 Pengusaha 2

Profesionalisme Profesionalisme

usaha

Laba/Rugi

Bagi hasil sesuai Kesepakatan

Musyarakah Wujuh adalah kontrak

kerjasama antara dua orang atau lebih yang

tidak memiliki modal, namun memiliki

“reputasi dan prestise baik” atau ahli dalam

bisnis. Dengan reputasi dan prestise itu, ia

membeli barang dengan bentuk kredit lalu

menjualnya secara tunai.

4

Skema Musyrakah Wujuh

Pengusaha 1 Pengusaha 2

Dana Kredibilitas

usaha

Laba/Rugi

Bagi hasil sesuai Kesepakatan

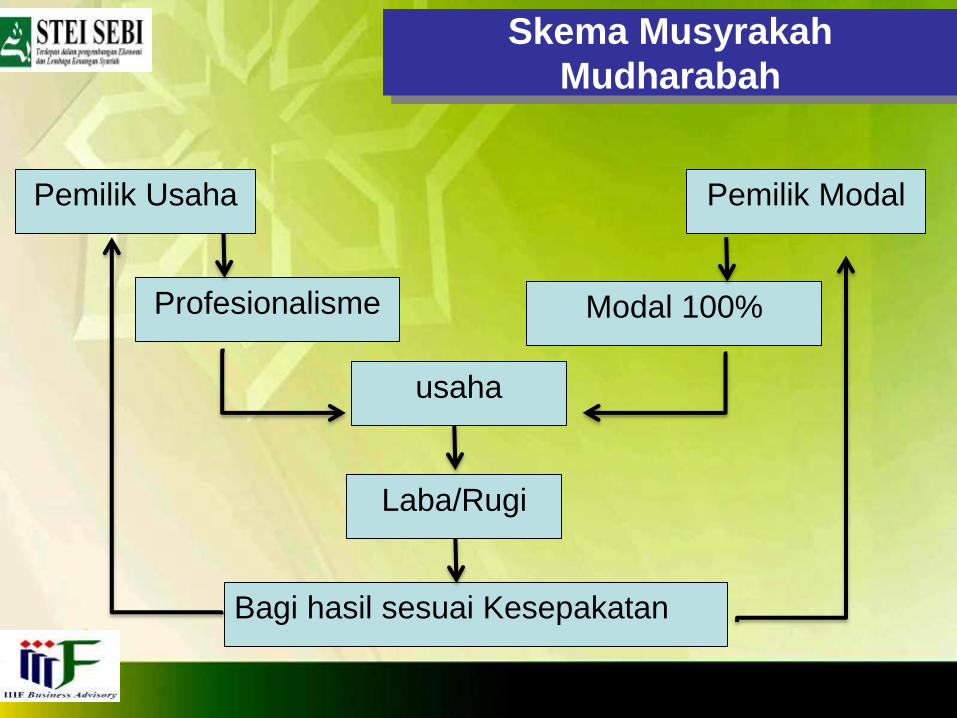

Syirkah Mudharabah adalah syirkah dua pihak

atau lebih dengan ketentuan, satu pihak

menjalankan kerja (amal) sedangkan pihak lain

mengeluarkan modal (mal).

(An-Nabhani, 1990: 152)

5

Skema Musyrakah

Mudharabah

Pemilik Usaha Pemilik Modal

Profesionalisme Modal 100%

usaha

Laba/Rugi

Bagi hasil sesuai Kesepakatan

Praktek Akad Musyarakah dalam

Perbankan

• Dalam “pembiayaan proyek”, al-musyarakah

biasanya diaplikasikan untuk pembiayaan proyek,

dimana nasabah dan bank sama-sama

menyediakan dana untuk proyek tersebut.

• Jenis usaha yang dapat dibiayai antara lain

perdagangan, industri/manufacturing, usaha atas

dasar kontrak, dan lain-lain berupa modal kerja

dan investasi.

Contoh: Pembiayaan Konsumtif, Pembiayaan

Koperasi, dan Pembiayaan Korporasi pada Bank

Muamalat.

Musyarakah mutanaqishah adalah musyarakah atau

syirkah yang kepemilikan aset (barang) atau modal

salah satu pihak (syarik) berkurang disebabkan

pembelian secara bertahap oleh pihak lainnya.

Musyarakah Mutanaqishah pada

Perbankan Syariah

Kesimpulan

• Secara umum, inti musyarakah dapat kita pahami

sebagai suatu usaha kerja sama dari dua pihak

atau lebih terhadap suatu proyek untuk

menghasilkan keuntungan dengan kesepakatan

dalam kontrak

• Prinsip bagi hasil dalam mudharabah/musyarakah

ini berbeda dengan prinsip bunga tetap, dimana

bank akan menagih penerima pembiayaan

(nasabah),sekalipun merugi (krisis ekonomi)

Tanya Jawab??