minat konsumen terhadap asuransi syariah … · prinsip ini sesuai dengan firman allah swt dalam...

TRANSCRIPT

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

382

MINAT KONSUMEN

TERHADAP ASURANSI SYARIAH KELUARGA

Sumadi

Universitas Islam Indonesia Yogyakarta

Istyakara Muslichah

Universitas Islam Indonesia Yogyakarta

Abstract

Peristiwa yang akan terjadi pada masa tidak dapat dipastikan. Sehubungan dengan ini, maka orang

atau lembaga berusaha untuk mengantisipasi serta mengeliminir adanya resiko atau kerugian

sehingga lahir perusahaan asuransi yang bertujuan untuk memberikan perlindungan terhadap

berbagai kerugian atas terjadinya resiko. Dengan alasan ini, maka dilakukan penelitian dengan

tujuan untuk mengetahui dan menjelaskan faktor faktor yang mempunyai pengaruh terhadap minat

konsumen dalam berpartisipasi atau membeli asuransi syariah keluarga. Faktor-faktor atau variabel

yang dipergunakan untuk membuat prediksi minat konsumen terhadap asuransi syariah keluarga

dalam penelitian ini adalah sikap terhadap asuransi syariah, norma subyektif dan efikasi diri.

Penelitian ini dilakukan dengan cara survei di Yogyakarta, dengan populasi pelanggan potensial dan

aktual asuransi syariah keluarga yang telah menikah. Sampel diambil dengan nonprobability

sampling. Jumlah sampel sebanyak 180 responden. Hasil penelitian menunjukkan bahwa ada

pengaruh yang positip dan signifikan antara sikap, norma subyektif dan efikasi diri terhadap minat

mengikuti asuransi syariah keluarga. Sikap dan norma subyektif sebagai variabel mediating

mempunyai peran dan efek yang dapat meningkatkan minat konsumen untuk berpartisipasi terhadap

asuransi syariah keluarga bagi faktor latar belakang anteseden proteksi, investasi, word of mouth dan

referensi media.

Keyword: minat, sikap, norma subyektif, efikasi diri.

PENDAHULUAN

Asuransi Syariah (Ta’min, Takaful atau Tadhamun) adalah usaha untuk saling melindungi

dan tolong menolong diantara sejumlah orang melalui investasi dalam bentuk aset dan atau tabarru’

yang memberikan pola pengembalian untuk menghadapi resiko tertentu melalui akad (perikatan) yang

sesuai dengan syariah (DSN-MUI, 2009). Asuransi Syariah adalah sebuah sistem dimana para peserta

meng-infaq-kan/menghibahkan sebagian atau seluruh kontribusi yang akan digunakan untuk

membayar klaim, jika terjadi musibah yang dialami oleh sebagian peserta. Peranan perusahaan disini

hanya sebatas pengelolaan operasional asuransi dan investasi dari dana-dana/kontribusi yang

menerima/ dilimpahkan kepada perusahaan (DSN-MUI, 2009).

Asuransi syari’ah disebut juga dengan asuransi ta’awun yang artinya tolong menolong atau

saling membantu . Oleh karena itu dapat dikatakan bahwa Asuransi ta’awun prinsip dasarnya adalah

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

383

dasar syariat yang saling toleran terhadap sesama manusia untuk menjalin kebersamaan dalam

meringankan bencana yang dialami peserta. Prinsip ini sesuai dengan firman Allah SWT dalam surat

Al Maidah ayat 2

Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-

menolong dalam berbuat dosa dan pelanggaran. dan bertakwalah kamu kepada Allah, Sesungguhnya

Allah Amat berat siksa-Nya.

Saat ini di Indonesia ada 2 jenis produk yang ditawarkan oleh lembaga asuransi syariah yaitu

asuransi umum syariah dan asuransi jiwa syariah (UU Nomor 40 tahun 2014). Produk asuransi umum

syariah antara lain asuransi kendaraan bermotor, asuransi barang dagangan, asuransi kebakaran dan

sebagainya. Sedangkan yang termasuk jenis asuransi jiwa syariah adalah asuransi keluarga, yang

produknya berupa asuransi jiwa, asuransi pendidikan. Ditawarkan-nya asuransi syariah dapat menjadi

alternatif pilihan bagi konsumen muslim di Indonesia dalam menanggulangi resiko kerugian yang

mungkin terjadi.

Usaha asuransi syariah di Indonesia ditinjau dari usia, masih relatif muda bila dibandingkan

dengan usia usaha asuransi yang bersifat konvensional (AASI, 2014). Walaupun demikian usaha

asuransi syariah dapat menunjukkan pertumbuhan yang cukup signifikan. Pada tahun 2014,

pertumbuhan asset asuransi syariah di Indonesia sebesar 34, 23% dengan pertumbuhan investasi

sebesar 36,11 % dibandingkan dengan tahun 2013 ( Asosiasi Asuransi Syariah Indonesia, 2014). Oleh

sebab usaha asuransi syariah di Indonesia akan lebih berkembang dan mempunyai peranan yang

semakin besar pada masa yang akan datang memiliki peluang yang cukup besar.

Berdasarkan studi pustaka tentang minat konsumen untuk berperilaku menjadi peserta

asuransi syariah keluarga di Indonesia belum banyak dilakukan. Faktor-faktor dan model yang

diangkat untuk dapat memprediksi dan menjelaskan minat berperilaku terhadap keikut sertaan

terhadap asuransi syariah bagi konsumen sifatnya masih parsial dan kasuistik, dan dirasakan belum

terdapat sebuah pembahasan yang sifatnya komprehensif dan mantap, sehingga membuka kesempatan

untuk dilakukan studi yang lebih banyak dan variatif.

Studi ini berusaha untuk mempelajari minat konsumen terhadap asuransi syariah keluarga,

yang target pasarnya adalah konsumen muslim di Indonesia. Jumlah penduduk muslim di Indonesia

berdasarkan pada tahun 2015 sekitar 255,5 juta orang ( Anonim, 2015). Berdasarkan BPS pada tahun

2014 sebanyak 87,18% memeluk agama Islam atau muslim. Jumlah penduduk muslim yang relatif

besar ini merupakan potensi pasar yang baik bagi produk-produk yang memperhatikan dan memenuhi

persyaratan syariah Islam. Untuk mengetahui faktor-faktor yang mempengaruhi dan menjelaskan

minat digunakan variabel sikap, norma subyektif dan efikasi diri ( Fishbein dan Ajzen, 1975, Ajzen,

1991 dan Bonne, et al, 2007).

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

384

Menurut Ajzen (2005) ada faktor-faktor latar belakang yang perlu diperhatikan terhadap sikap,

norma subyektif dan kontrol perilaku terencana. Selanjutnya mengacu pada model yang dikemukakan

oleh Husin dan Rahman (2013), maka ada 2 faktor latar belakang variabel sikap, yaitu proteksi dan

investasi serta word of mouth (WOM) dan referensi media untuk norma subyektif. Sebagai unsur

pengontrol yang sifatnya internal bagi konsumen dipergunakan efikasi diri. Efikasi diri merupakan

faktor yang dapat untuk memperkuat atau mengubah perilaku seseorang ( Bandura, 1977). Paper ini

bertujuan untuk menjelaskan dan untuk membuktikan model minat beli asuransi syariah keluarga yang

dikemukakan dalam penelitian ini.

TINJAUAN PUSTAKA DAN HIPOTESIS

Teori dasar yang digunakan dalam kerangka penelitian ini adalah Theory of Planned Behavior

(TPB) dari Azjen (1991). Untuk model penelitian dalam bidang asuransi syariah salah satu diantaranya

adalah model yang dikemukakan oleh Husin dan Rahman (2013). Dengan acuan TPB dari Fishbein

(1991) dan Husein Rahman (2013), maka penelitian ini menggunakan Theoritical framework sebagai

berikut:

Gambar 1 : Kerangka Teori Penelitain

Kebaharuan (state of the art) penelitian ini adalah model yang belum pernah dimanfaatkan

dan dibuktikan, terutama untuk asuransi syariah keluarga yang terdiri dari asuransi jiwa syariah dan

asuransi syariah untuk pendidikan.

Minat (Intention)

WOM

Norma

Subyektif

Referensi

Media

Minat Efikasi Diri

Investasi

Proteksi

Sikap

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

385

Menurut Ajzen (2005) minat (intention) sebagai disposisi tingkah laku, yang hingga terdapat

waktu dan kesempatan yang tepat, akan diwujudkan dalam bentuk tindakan. Feldman (1995)

menyatakan bahwa intensi adalah rencana atau resolusi individu untuk melaksanakan tingkah laku

sesuai dengan sikap mereka. Intensi juga diartikan sebagai deklarasi internal untuk bertindak atau

melakukan sesuatu (Hogg dan Vaughan, 2005). Sedangkan menurut Bandura (1969) intensi adalah

determinasi untuk melakukan suatu aktivitas atau untuk menyatakan kejadian di masa depan.

Menurut Fishbein dan Ajzen (1975), minat merupakan prediktor yang baik terhadap perilaku

seseorang di masa yang akan. Berdasarkan definisi tersebut minat merupakan awal bagi individu untuk

melakukan sesuatu perbuatan di masa depan. Menurut Feldman (1995), intensi hanya akan terwujud

dalam tingkah laku yang sebenarnya, jika individu tersebut mempunyai kesempatan yang baik dan

kesempatan yang tepat untuk merealisasikannya. Tingkah laku yang banyak dibahas dalam psikologi

sosial banyak yang berkaitan dengan tingkah laku dibawah kemauan atau kesadaran (volitional).

Artinya individu akan melakukan sesuatu tingkah laku hanya jika ia benar-benar ingin melakukannya,

untuk itu ia membentuk minat. Dengan mengacu kepada pendapat beberapa ahli dapat disimpulkan

bahwa minat merupakan rencana untuk melakukan suatu tindakan tertentu dan hal ini faktor penting

yang mendahului perilaku seseorang.

Sikap (Attitude)

Sikap adalah suatu bentuk evaluasi atau reaksi perasaan, sikap seseorang terhadap obyek

adalah perasaan mendukung atau memihak (favourable) atau perasaan tidak mendukung

(unfavourable) obyek tersebut (Berkowitz, 1972). Sikap adalah disposisi untuk berespon secara

favourable atau unfavorable terhadap benda, orang, institusi atau kejadian (Ajzen, 2005). Sikap adalah

kecenderungan untuk mengevaluasi sebuah entitas dengan kadar setuju atau tidak setuju, yang

diekspresikan dalam bentuk kognitif, afektif dan tingkah laku (Eagly dan Chaiken, 1993). Dengan

demikian, sikap merupakan suatu disposisi individu untuk berperilaku yang dasarnya adalah belief

dan evaluasi terhadap suatu obyek, orang, atau kejadian yang kemudian diekspresikan dalam bentuk

kognitif, afektif dan konatif (Fishbein dan Ajzen, 1975). Sikap konsumen terhadap sesuatu obyek

dipengaruhi oleh atribut-atribut produk dan pandangan seseorang terhadap manfaat yang akan

diperolehnya (Chiou, 1998). Sangat banyak hasil dokumentasi penelitian yang membuktikan bahwa

sikap mempunyai pengaruh yang positip dan signifikan terhadap minat untuk berperilaku ( Husein dan

Rahman, 2013; Bonne et al., 2007). Untuk penelitian ini dikemukakan suatu hipotesis sebagai berikut:

H1: Sikap kepada produk asuransi syariah keluarga memiliki pengaruh positif terhadap minat

belinya.

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

386

Norma Subyektif (Subjective Norm)

Norma subyektif menurut Theory of Planned Behavior termasuk salah satu variabel atau

faktor yang mempunyai pengaruh terhadap terjadinya minat (Fishbein dan Ajzen 1975, Ajzen 1991).

Norma subyektif merupakan persepsi bagi sebagian besar orang yang dianggap penting untuk

mengikuti atau tidak terhadap apa yang disampaikan ( Ajzen 1991). Norma subyektif adalah persepsi

individu tentang apakah orang lain akan mendukung atau tidak mendukung terwujudnya suatu

tindakan tertentu (Baron dan Byrne, 2002). Norma subyektif adalah tekanan sosial dalam

melaksanakan perilaku tertentu (Feldman, 1995). Norma Subyektif adalah produk dari persepsi

individu tentang belief yang dimiliki orang lain (Hogg dan Voughan, 2005).

Dengan demikian, norma subyektif merupakan suatu norma yang didapatkan seseorang dari

persepsinya terhadap lingkungan sosial yang cukup mempunyai pengaruh untuk mendukung atau tidak

pelaksanaan tingkah laku tertentu. Minat seseorang akan dapat terbentuk apabila terdapat orang lain

yang secara signifikan (significant other) memiliki pengaruh akan memberikan petunjuk tentang

apakah sebaiknya atau tepat kalau melakukan suatu perilaku. Orang lain atau pihak yang bisa

membentuk persepsi dan menjadi acuan untuk memiliki minat berperilaku ini dapat berasal dari

lingkungan keluarga (famili) seperti suami, isteri, ayah, anak atau saudara. Norma itu dapat juga

berasal dari orang lain yang dijadikan tokoh (role) dalam masyarakat atau kehidupan seseorang,

misalnya tokoh masyarakat, tokoh agama, dokter, ahli suatu bidang tertentu dan sebagainya. Norma

subyektif yang dipegang seseorang umumnya dilatar belakangi oleh belief yang berupa normatif belief

(Azjen, 1991). Banyak hasil penelitian yang telah membuktikan bahwa norma subyektif memiliki

pengaruh yang positip dan signifikan terhadap minat untuk berperilaku (Bonne et al., 2007, Razak et

al., 2012; Wijaya,2013; Sumadi 2016). Untuk penelitian ini diajukan hipotesis:

H2: Norma subjektif memiliki pengaruh positif kepada minat terhadap produk asuransi syariah

keluarga.

Efikasi Diri (Self-Efficacy)

Efikasi diri adalah penilaian diri terhadap kemampuannya, apakah dapat untuk melakukan

tindakan yang baik atau yang buruk, tepat atau salah, bisa atau tidak bisa mengerjakan sesuatu yang

dipersyaratkan. Efikasi berbeda dengan cita-cita, sebab cita-cita menggambarkan sesuatu yang ideal

yang seharusnya dicapai, sedangkan efikasi menggambarkan penilaian kemampuan diri seseorang

(Awisol, 2009). Sedangkan menurut Bandura (1977) efikasi diri sebagai kepercayaan seseorang bahwa

dia dapat menjalankan sebuah tugas pada sebuah tingkat tertentu yang mempengaruhi aktivitas

pribadi.

H3: Self-efficacy memiliki pengaruh positif pada minat terhadap produk asuransi syariah keluarga.

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

387

Proteksi atas resiko (Risk Protection)

Proteksi merupakan sistem perlindungan berupa kompensasi yang tidak dalam bentuk

imbalan, baik langsung maupun tidak langsung dari suatu lembaga kepada seseorang atau lembaga

lain (UU Nomor 40 tahun 2014). Proteksi ini akan memberikan rasa aman, baik dari sisi financial,

kesehatan, maupun keselamatan fisik bagai pekerja sehingga pekerja dapat beraktivitas dengan tenang.

Sedangkan risiko adalah bahaya, akibat atau konsekuensi yang dapat terjadi akibat sebuah proses yang

sedang berlangsung atau kejadian yang akan datang. Dalam bidang asuransi, risiko dapat diartikan

sebagai suatu keadaan ketidakpastian, di mana jika terjadi suatu keadaan yang tidak dikehendaki dapat

menimbulkan suatu kerugian. Proteksi atas resiko yang tidak dapat diduga merupakan dimensi dari

sikap seseorang dan memiliki pengaruh terhadap sikap seseorang terhadap asuransi syariah (Husen

dan Rahman, 2013).

H4: Proteksi memiliki pengaruh positif pada sikap terhadap produk asuransi syariah keluarga.

Investasi (Investment)

Investasi adalah menanamkan atau menempatkan aset, baik berupa harta maupun dana, pada

sesuatu yang diharapkan akan memberikan hasil pendapatan atau meningkatkan nilainya di masa

mendatang (Pontjowinoto, 2003). Investasi dalam bentuk uang sesuai syariah Islam dapat berkaitan

dengan perdagangan atau kegiatan usaha, dimana kegiatan usaha dapat berbentuk usaha yang

berkaitan dengan produk berwujud, aset maupun usaha jasa yang terkait secara langsung dan dapat

menghasilkan manfaat, dan dari manfaat dilakukan bagi hasil (Sula, 2004). Investasi mempunyai

pengaruh terhadap sikap seseorang dalam hubungannya dengan asuransi syariah keluarga ( Husen dan

Rahman, 2013). Dalam hubungannya dengan investasi dalam penelitian ini, dikemukakan sebuah

hipotesis.

H5: Investasi memiliki pengaruh positif pada sikap terhadap produk asuransi syariah keluarga.

Word Of Mouth (WOM)

Word of Mouth marketing adalah komunikasi tentang produk dan jasa antara orang-orang

yang dianggap independen dari perusahaan yang menyediakan produk atau jasa, dalam medium yang

akan dianggap independen dari perusahaan. Komunikasi ini bisa saja berupa percakapan, atau hanya

satu arah testimonial. Misalnya berbicara langsung, melalui telepon, e-mail, listgroup, atau sarana

komunikasi lainnya.” (Silverman, 2001). Word of mouth adalah rujukan pribadi seperti anggota

keluarga, teman atau guru spiritual dapat mempengaruhi norma subyektif ( Husen dan Rahman, 2013),

terdapat hubungan yang positif dan signifikan antara word of mouth dengan norma subjektif untuk

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

388

berperilaku sebagai nasabah bank (Zolait dan Sulaiman, 2009). Sehubungan dengan word of mouth,

maka penelitian ini mengajukan hipotesis sebagai berikut.

H6: Word of mouth memiliki pengaruh positif terhadap norma subjektif yang menjadi referensi

Referensi Media (Media Referents)

Referensi media adalah pengaruh publik seperti media massa yang dapat mempengaruhi

norma subyektif seseorang untuk perilaku ( Husen dan Rahman, 2013). Terdapat hubungan positif dan

signifikan antara referensi media dengan norma subjektif (Zolait dan Sulaiman, 2009). Beberapa

penelitian telah membuktikan bahwa media komunikasi publik menjadi pertimbangan bagi konsumen

dalam berperilaku membeli produk (Kotler dan Keller, 2012). Untuk penelitian ini dalam

hubungannya dengan pengaruh referensi media dikemukakan hipotesis,

H7: Referensi media memiliki pengaruh positif kepada norma subjektif.

METODE PENELITIAN

Sebelum penelitian dilakukan, peneliti terlebih dahulu dilakukan exploration study yang

berupa studi pustaka dan pengamatan calon populasi. Selanjutnya berdasarkan exploration study

peneliti dapat merumuskan masalah yang menarik dan perlu untuk dilakukan penelitian. Selanjutnya

mempersiapkan disain penelitian yang mencakup lokasi, populasi, sampel, responden sebagai unit

analisis, data yang diperlukan, alat untuk mengumpulkan data, cara untuk mengumpulkan data dan

analisis data disusun sedemikian rupa.

Lokasi Penelitian, Unit analisis dan Cara untuk Mengumpulkan Data.

Lokasi penelitian di central dan daerah sub urban Yogyakarta.Unit analisis adalah responden

individual. Cara untuk mengumpulkan data dilakukan dengan survei kepada responden. Responden

diminta untuk menjawab pertanyaan yang diajukan oleh peneliti melalui daftar pertanyaan yang sudah

disusun dan dipersiapkan sebelumnya oleh peneliti.

Populasi dan Sampel

Populasi penelitian ini adalah konsumen potensial dan yang sudah menjadi peserta asuransi

syariah keluarga yang beragama Islam, laki-laki atau perempuan, sudah berkeluarga. Kriteria populasi

tersebut digunakan dengan pertimbangan objek penelitian yang berupa produk asuransi syariah

muncul dari konsep-konsep dalam agama Islam dan merupakan produk yang memiliki target pasar

untuk keluarga.

Cara yang digunakan untuk mengambil sampel adalah judgment sampling dimana responden

diseleksi berdasarkan pengalamannya yang dapat dipercaya dan mereka memenuhi syarat sebagai

target responden informasi yang dibutuhkan dalam penelitian (Hair et al., 2006). Judgment sampling

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

389

berkaitan dengan pemilihan subyek yang menempati posisi terbaik untuk menyediakan informasi yang

dibutuhkan.

Jumlah sampel dalam penelitian ini sebanyak 180 responden. Adapun penentuan angka

tersebut didasarkan kepada penggunaan sampel untuk analisis struktural SEM, minimal 5 kali jumlah

indikator dan maksimal 10 kali jumlah indikator ( Ferdinand, 2006). Jumlah indikator yang

dipergunakan untuk penelitian ini ada 33 item, sehingga minimal sampel adalah 33 x 5 = 165 dan

maksimal 33 x 10 = 330 responden. Hair, et al., (2006) menyarankan jumlah sampel untuk analisis

yang menggunakan SEM antara 100 sampai dengan 400.

Variable Penelitian, Indikator dan Pengujian Kuesioner

Ada 8 variabel yang digunakan dalam penelitian ini. Ke delapan variabel ini merupakan

variabel latent yang jenis konstruknya kontruk reflektif. Konstruk reflektif adalah variabel latent yang

dijelaskan oleh indikatornya, dan arah kausalitasnya dari konstruk ke indikator pengukuran ( Hair, et

al,. 2006). Kedelapan variabel latent dan indikator ini adalah yaitu proteksi (protection=PR) dengan 4

indikator, investasi (invesment=INV) ada 4 indikator , Word of Mouth (WOM) ada 6 indikator,

referensi media (media reference=MR) ada 3 indikator, efikasi diri (self- efficacy=SE ) ada 4

indikator, sikap (attitude=ATT) ada 4 indikator, norma subyektif (subjective norm=SN) ada 4

indikator, dan minat beli (purchase intention=PIT) ada 4 indikator. Kedelapan variabel latent tersebut

jumlah indikator semuanya ada 33.

Indikator variabel tersebut merupakan inti isi (substantive) isi dari kuesioner. Kuesioner

sifatnya tertutup. Pengukuran variabel dengan menggunakan skala likert yang terdiri dari 5 tingkatan.

Responden untuk menjawab pertanyaan disediakan alternatif pilihan jawaban atas 5 pilihan tingkatan

tersebut. Selanjutnya untuk menguji kuesioner kepada responden sasaran dilakukan tryout dengan

menggunakan 30 responden. Berdasarkan hasil perhitungan pengujian data kuesioner dengan

menggunakan Pearson Correlation semua indikator hasil angka sig. lebih kecil dari 0,05. Dengan

batas angka kritis 0,05, maka semua indikator pertanyaan adalah valid (Hair, et al,. 2006). Sedangkan

angka koefisien Cronbach Alpha untuk semua variabel di atas 0,60, dengan demikian dapat

dinyatakan reliable (Nunnally, 1978).

Data dan Rancangan Analisis

Data yang dikumpulkan berupa data primer yang dikumpulkan dari responden sasaran dengan

menggunakan alat yang berupa kuesioner. Data primer yang berhasil dikumpulkan dari responden

selanjutnya dianalisis melalui tahap pertama pengujian normalitas data, outlier data dan pengujian

convergent validity) and construct reliability, kedua pengujian Structural Equation Modeling (SEM)

yang terdiri dari measurement model yang berupa confirmatory analysis and structural model. Untuk

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

390

pengujian ini peneliti menggunakan alat analisis komputer program Structural Equation Modeling

(SEM) Amos.

HASIL PENELITIAN

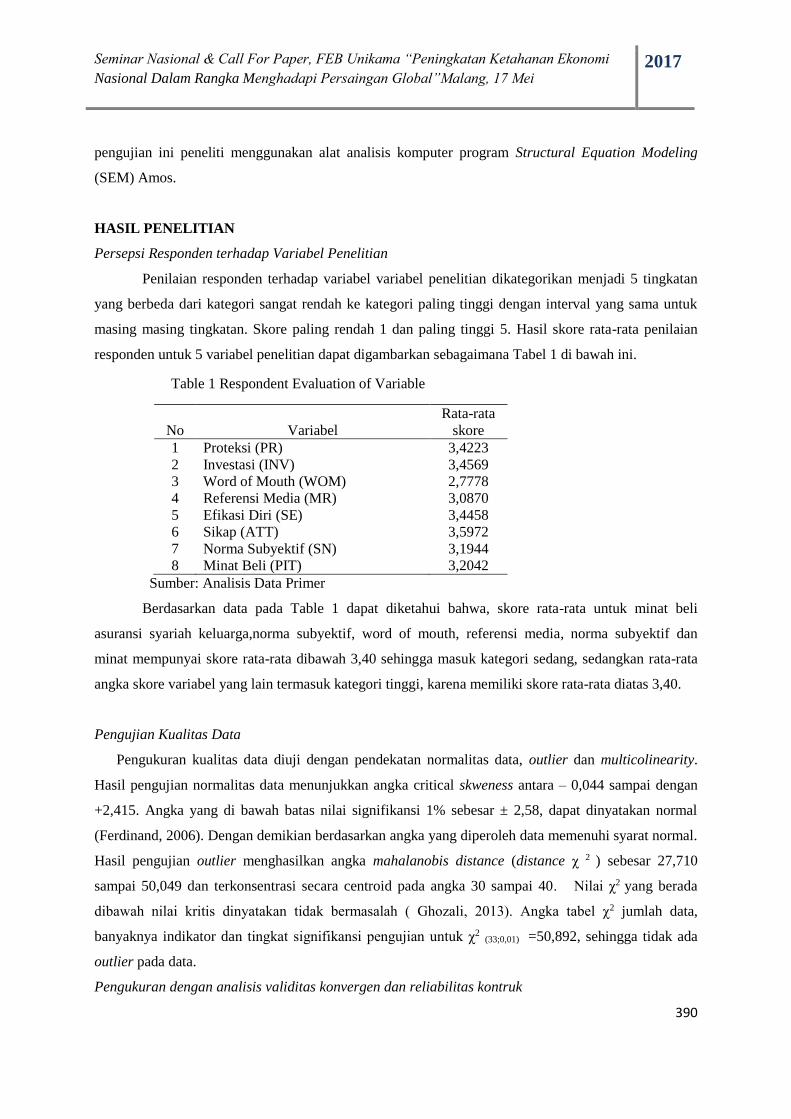

Persepsi Responden terhadap Variabel Penelitian

Penilaian responden terhadap variabel variabel penelitian dikategorikan menjadi 5 tingkatan

yang berbeda dari kategori sangat rendah ke kategori paling tinggi dengan interval yang sama untuk

masing masing tingkatan. Skore paling rendah 1 dan paling tinggi 5. Hasil skore rata-rata penilaian

responden untuk 5 variabel penelitian dapat digambarkan sebagaimana Tabel 1 di bawah ini.

Table 1 Respondent Evaluation of Variable

No

Variabel

Rata-rata

skore

1 Proteksi (PR) 3,4223

2 Investasi (INV) 3,4569

3 Word of Mouth (WOM) 2,7778

4 Referensi Media (MR) 3,0870

5 Efikasi Diri (SE) 3,4458

6 Sikap (ATT) 3,5972

7 Norma Subyektif (SN) 3,1944

8 Minat Beli (PIT) 3,2042

Sumber: Analisis Data Primer

Berdasarkan data pada Table 1 dapat diketahui bahwa, skore rata-rata untuk minat beli

asuransi syariah keluarga,norma subyektif, word of mouth, referensi media, norma subyektif dan

minat mempunyai skore rata-rata dibawah 3,40 sehingga masuk kategori sedang, sedangkan rata-rata

angka skore variabel yang lain termasuk kategori tinggi, karena memiliki skore rata-rata diatas 3,40.

Pengujian Kualitas Data

Pengukuran kualitas data diuji dengan pendekatan normalitas data, outlier dan multicolinearity.

Hasil pengujian normalitas data menunjukkan angka critical skweness antara – 0,044 sampai dengan

+2,415. Angka yang di bawah batas nilai signifikansi 1% sebesar ± 2,58, dapat dinyatakan normal

(Ferdinand, 2006). Dengan demikian berdasarkan angka yang diperoleh data memenuhi syarat normal.

Hasil pengujian outlier menghasilkan angka mahalanobis distance (distance χ 2 ) sebesar 27,710

sampai 50,049 dan terkonsentrasi secara centroid pada angka 30 sampai 40. Nilai χ2 yang berada

dibawah nilai kritis dinyatakan tidak bermasalah ( Ghozali, 2013). Angka tabel χ2 jumlah data,

banyaknya indikator dan tingkat signifikansi pengujian untuk χ2 (33;0,01) =50,892, sehingga tidak ada

outlier pada data.

Pengukuran dengan analisis validitas konvergen dan reliabilitas kontruk

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

391

Pengujian yang dilakukan adalah uji validitas konvergen (convergent validity) dan reliabilitas

konstruk (construct reliability). Pengujian validitas konvergen dilakukan dengan melihat hasil loading

factor (i), dan angka probability value nya. Bila angka probability value lebih kecil dari 0,05, maka

indikator dinyatakan valid (Hair et al., 2006). Sedangkan untuk reliabilitas konstruk dihitung dengan

indeks reliabilitas instrument yang digunakan (composite reliability), bila nilainya ≥ 0,70 maka telah

memenuhi persyaratan baik (Byrne, 2010). Hasil perhitungan dan analisis validitas dan reliabilitas

dapat disimpulkan bahwa indikator – indikator dan kontruk latent yang dipergunakan untuk penelitian

memenuhi kriteria valid dan reliabel.

Model Pengukuran : Analisis Konfirmator Indikator Variabel

Hasil pengujian measurement model menunjukkan bahwa indikator-indikator atau manifest

dari sebanyak 8 variabel latent yang digunakan dalam penelitian telah memenuhi kesesuaian

(goodness of fit). Hal ini ditunjukkan oleh angka-angka hasil pengujian terhadap unsur Chi-Square,

probability, CMIN/DF, RMSEA, GFI, TLI dan CFI. Pengujian ini dapat menjelaskan bahwa indikator-

indikator yang digunakan adalah sesuai (goodness of fit).

Analisis Kesesuaian Model Struktural (Goodness of Fit Model Structural)

Untuk mengetahui apakah model yang dipergunakan untuk penelitian ini secara struktural

sesuai atau tidak untuk membuat prediksi minat konsumen untuk membeli asuransi syariah keluarga,

maka perlu dilakukan pengujian. Hasil pengujian model secara struktural dengan mempergunakan alat

analisis SEM Amos hasilnya disampaikan pada Tabel 2 di bawah ini.

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

392

Table 2: Analisis Terhadap Kesesuaian (Goodness Of Fit ) Model Struktural

Goodness of Fit Index Cut-off Value Hasil analisis Keterangan

X2 – Chi Square Sangat kecil 909,337 Baik

Probabilityor p value(p) ≥ 0.05 0,058 Baik

CMIN/DF ≤ 2,00 1,927 Baik

RMSEA ( The Roats Mean Square

Error of Aproximation)

≤ 0.08 0,072 Baik

GFI (Goodness of Fit Index) ≥ 0.90 0,942 Baik

AGFI (Adjusted Goodnes of Fit

Index)

≥ 0.90 0,936 Baik

TLI (Tucker Lewis Index) ≥ 0.90 0,921 Baik

CFI (Comparative Fit Index) ≥ 0.90 0,879 Marginal

ECVI ( Expected Cross Validation

Index )

ECVI < IM Default :6,075 Baik

Saturated:

IM :

Sumber: Analisis Data Primer.

Dengan membandingkan antara hasil perhitungan yang diperoleh dengan batas angka kritisnya (

cut-off value goodness-of fit) pada Tabel 2 dapat diambil kesimpulan bahwa model yang disusun

untuk penelitian ini adalah fit atau sesuai. Selanjutnya disampaikan angka hasil analisis untuk

koefisien regresi standar (standardized regression weight), critical ratio dan probability value sebagai

berikut.

Tabel 3: Hasil pengaruh variabel bebas terhadap variabel tergantung

Pengaruh

Variabel bebas

variabel tergantung

Koefisien

Regresi

Standar

Critical

Ratio

(th)

Sig.

Kesimpulan

INV → ATT

PR → ATT

WOM → SN

MR → SN

ATT → PIT

SN → PIT

SE → PIT

+ 0,492

+ 0,161

+ 0,343

+ 0,349

+ 0,227

+ 0,303

+ 0,626

+ 3,219

+ 1,161

+ 2,517

+ 2,046

+ 3,006

+ 3,348

+ 5,676

0.001

0,245

0,012

0,016

0,003

0,000

0,000

signifikan

tidak

signifikan

signifikan

signifikan

signifikan

signifikan

signifikan

Sumber : Analisis Data Primer

Dengan memperhatikan hasil analsis yang disampaikan pada Tabel 3 di atas, dapat diketahui

bahwa angka hasil analisis untuk koefisien regresi standar (standardized regression weight), critical

ratio dan probability value untuk ke enam jalur (path) pengaruh bertanda positip dan angka signifikan

lebih kecil dari 0,05 dengan demikian sebanyak 6 hipotesis yang dikemukakan dimuka dapat diterima,

dan ada satu hipotesis yang menyatakan “Proteksi memiliki pengaruh positif kepada sikap terhadap

asuransi syariah keluarga tidak dapat diterima dengan demikian hipotesis ke empat ditolak.

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

393

Hasil penelitian ini, juga dapat menjelaskan bahwa efek total (total effect) dari variabel 2

variabel mediating sikap terhadap asuransi syariah keluarga (ATT) untuk proteksi dan investasi serta

norma subyektif (SN) untuk word of mouth dan referensi media kepada minat untuk membeli asuransi

syariah keluarga (PIT) semua positip, hal ini dapat disimpulkan bahwa peran sikap dan norma

subyektif terhadap minat untuk membeli asuransi syariah keluarga dapat untuk memperkuat terhadap

variabel-variabel yang mendahului (antecedent).

PEMBAHASAN

Penelitian ini bertujuan untuk menguji apakah tiga faktor yang ditentukan, dapat menjelaskan

dan signifikan sebagai penggerak minat konsumen untuk membeli asuransi syariah keluarga. Tiga

faktor tersebut adalah sikap, minat dan efikasi diri. Modified of Theory of Planned Behavior dari

Ajzen (2005) menyarankan bahwa perlu diperhatikan faktor latar belakang (backgroud factor) atas

sikap dan minat. Dalam hal ini peneliti mempergunakan 2 variabel sebagai latar belakang sikap, yaitu

proteksi dan investasi ( Husin dan Rahman, 2013), sedang untuk latar belakang sikap variabel word of

mouth dan referensi media ( Husin dan Rahman, 2013; Zolait dan Sulaiman, 2009). Sedangkan

variabel efikasi merupakan faktor yang dapat mengubah variabel lain secara langsung (Bandura,

1977). Untuk itu, maka efikasi diri diperhitungkan memiliki pengaruh langsung terhadap minat untuk

berperilaku sebagai peserta asuransi syariah dengan tidak melalui variabel antar (mediating).

Beberapa hasil penelitian terdahulu dapat menjelaskan dan mendukung TPB, bahwa sikap

terhadap obyek halal mempunyai pengaruh yang positip dan signifikan terhadap minatnya, antara lain

produk halal oleh Lada et al. (2009); Shah, et al. (2011), Mukhtar dan Butt (2012), daging halal;

Sumadi, (2016). Hasil penelitian ini mendapatkan temuan bahwa sikap konsumen terhadap asuransi

syariah mempunyai pengaruh yang positip dan signifikan terhadap minat belinya, artinya semakin baik

sikap konsumen terhadap lembaga asuransi syariah, maka minat beli produk atau untuk ikut serta

program asuransi syariah keluarga semakin meningkat. Sikap merupakan sebagai prediktor minat beli

asuransi syariah signifikan. Temuan ini memperkuat Theory of Planned Behavior dari Ajzen (1991).

Dua faktor yang mendahului atau sebagai latar belakang sikap dalam penelitian ini adalah

investasi dan proteksi. Investasi merupakan pengeluaran sejumlah dana atau kekayaan saat sekarang

yang mengharapkan manfaat ekonomi untuk masa yang akan datang (Becker, 1962). Investasi adalah

faktor yang dapat membentuk dan mempengaruhi sikap seorang konsumen (Husin dan Rahman,

2013). Sikap sesorang dapat terbentuk karena ada faktor latar belakang yang mendahului (Ajzen,

2005). Sikap terjadi karena adanya atribut-atribut serta manfaat atas obyek yang bersangkutan (Chang,

2006). Hasil penelitian menunjukkan ada pengaruh yang positip dan signifikan antara asuransi syariah

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

394

sebagai investasi kepada sikapnya. Hasil temuan penelitian ini telah mendukung pendapat yang

dikemukakan oleh Husin dan Rahman (2013) dan Modified of TPB dari Azjen (2005). Variabel kedua

yang dikemukakan diduga berpengaruh terhadap sikap adalah proteksi. Hasil penelitian menunjukkan

bahwa proteksi hasilnya positip tetapi tidak signifikan. Dengan demikian untuk penelitian ini, proteksi

tidak dapat digunakan sebagai prediktor. Temuan ini tidak sesuai dengan hasil penelitian untuk

asuransi jiwa di Nigeria bahwa resiko proteksi atas asuransi mempunyai pengaruh terhadap sikapnya

(Omar, 2007; Omar dan Frimpong, 2007).

Sudah sangat banyak hasil penelitian yang dapat membuktikan bahwa norma subyektif

mempunyai pengaruh terhadap sikapnya. Norma subyektif mempunyai pengaruh yang positip dan

signifikan terhadap minat beli produk halal telah dilakukan oleh Lada et al. (2009); Shah, et al. (2011),

Mukhtar dan Butt (2012),; Sumadi, (2016). Hasil penelitian ini mendapatkan temuan bahwa norma

subyektif bagi produk dan lembaga asuransi syariah mempunyai pengaruh yang positip dan signifikan

terhadap minat belinya, artinya semakin baik penilaian konsumen terhadap kelompok, lembaga atau

orang yang dinilai baik dan menjadi preferensi maka minat beli atau untuk ikut serta program asuransi

syariah keluarga semakin meningkat. Norma Subyektif merupakan sebagai prediktor minat beli

asuransi syariah signifikan. Temuan ini memperkuat Theory of Planned Behavior dari Ajzen (1991).

Dua faktor latar belakang yang digunakan untuk menjelaskan pengaruh norma subyektif

dalam penelitian ini, yaitu word of mouth (WOM) dan referensi media. WOM dapat dilakukan secara

langsung dengan bertatap muka atau dengan media sosial atau media online (Zolait, Sulaiman 2009).

Penelitian ini menghasilkan temuan bahwa WOM mempunyai pengaruh yang positip dan signifikan

terhadap minat belinya, artinya WOM tentang asuransi syariah yang dinilai positip dan baik akan

dapat mempengaruhi dan meningkatkan minat beli konsumen pada asuransi syariah keluarga. Hasil

penelitian ini membuktikan model yang dikemukakan oleh Husin dan Rahman (2013) dan

mendukung penelitian Zolait dan Sulaiman (2009) serta membuktikan model teoritis TPB Modified

adanya latar belakang yang dikemukakan oleh Azjen (2005).

Referensi Media merupakan suatu perangkat sistem komunikasi atau kelompok orang yang

menjadi acuan yang dapat mempengaruhi penilaian atau pandangan norma subyektif. Dalam kontek

penelitian ini media dibagi menjadi 2 golongan yaitu media cetak/tulis/digital dan orang atau profesi

(Husin dan Rahman, 2013; Zolait dan Sulaiman, 2009). Hasil penelitian menghasilkan temuan bahwa

referensi media mempunyai pengaruh yang positip dan signifikan terhadap minat beli produk asuransi

syariah keluarga. Hasil penelitian ini membuktikan pernyataan bahwa referensi media mempunyai

pengaruh terhadap norma subyektif (Husin dan Rahman, 2013) dan mendukung hasil penelitian Zolait

dan Sulaiman (2009) dan membuktikan adanya faktor latar belakang dari teori Modified of Theory of

Planned Behavior dari Azjen (2005).

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

395

Faktor berikutnya yang mempunyai pengaruh terhadap minat beli produk asuransi syariah

keluarga adaah efikasi diri. Efikasi diri berhubungan dengan kemampuan diri baik dari dalam maupun

dari luar yang terdapat pada seorang individu untuk menjalankan suatu tugas atau pekerjaan tertentu

(Bandura,1969). Dalam penelitian ini, efikasi diri berkaitan dengan kesungguhan dan kemampuan

yang dimiliki sesorang untuk mengikuti atau berminat beli pada asuransi syariah keluarga. Hasil

penelitian menghasilkan temuan bahwa efikasi diri mempunyai pengaruh yang positip dan signifikan.

Hal ini berarti bilamana sefikasi diri semakin meningkat atau tinggi, maka keikut sertaan atau minat

beli terhadap asuransi syariah keluarga juga meningkat atau tinggi. Hal ini memberikan bukti

pernyataan dari Husin dan Rahman (2013) dan efikasi diri dapat mengubah perilaku sesorang

(Bandura,1977).

Berdasarkan uraian yang telah disampaikan dapat diberikan suatu kesimpulan bahwa model

yang dikemukakan dalam penelitian ini dapat diterima sebagai alternatif untuk membuat prediksi

tentang minat beli konsumen terhadap asuransi syariah keluarga di Indonesia, khususnya di

Yogyakarta.

KESIMPULAN DAN SARAN

Model penelitian dipergunakan oleh peneliti untuk mengetahui minat konsumen untuk

mengikuti asuransi keluarga menggunakan 3 faktor yaitu variabel sikap terhadap asuransi syariah,

norma subyektif dan efikasi diri. Sebagai faktor pendahulu (antecedent) untuk sikap adalah investasi

dan proteksi, faktor investasi mempengaruhi secara positip dan signifikan kepada sikap terhadap

asuransi syariah dan faktor proteksi tidak memiliki pengaruh yang signifikan. Sedangkan WOM dan

referensi media mendahului dan mempunyai pengaruh positip dan signifikan terhadap norma

subyektif. Variabel sikap kepada asuransi syariah keluarga memiliki peran yang positip sebagai

variabel mediating bagi variabel proteksi dan investasi, demikian pula norma subyektif juga berperan

secara positip bagi variabel pendahulu word of mouth (WOM) dan referensi media. Model yang di

manfaatkan untuk menjelaskan dan analisis setelah diuji secara struktural hasilnya sesuai (goodness of

fit) bagi konsumen di Yogyakarta. Hasil ini dapat membuktikan sebagian faktor penggerak (driver)

bagi konsumen untuk ikut serta dalam asuransi syariah oleh Husin dan Rahman (2013).

Sehubungan dengan hasil temuan penelitian bahwa sikap terhadap asuransi syariah keluarga,

norma subyektif dan efikasi diri memiliki pengaruh yang positip dan signifikan, maka hasil penelitian

ini memiliki implikasi bahwa perusahaan asuransi syariah dan institusi yang berkepentingan perlu

untuk mengelola faktor latar belakang sikap kepada asuransi syariah yang berupa investasi dan faktor

latar belakang norma subyektif yang berupa word of mouth (WOM) dan faktor referensi media antara

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

396

lain dengan memberdayakan personal selling, pesan tertulis, suara atau melalui media sosial tentang

manfaat dan kebaikan untuk ikut serta program asuransi syariah keluarga.

Penelitian ini memiliki keterbatasan untuk membahas minat konsumen untuk berpartisipasi

dalam asuransi syariah keluarga hanya mengangkat faktor sikap, norma subyektif dan efikasi diri dan

latar belakang yang terdiri dari proteksi, investasi, word of mouth dan referensi media. Sampel

penelitian ini juga masih terbatas untuk wilayah Yogyakarta, hal ini tentunya dapat diperluas, untuk

dapat mengetahui hasil dari sampel yang lebih luas.

Saran bagi penelitian yang akan datang adalah dilakukannya penelitian lanjutan tentang

perilaku membeli atau partisipasi konsumen dalam asuransi syariah keluarga. Masih banyak faktor-

faktor lain yang memiliki pengaruh yang perlu dicari dan dikaji yang belum diangkat pada penelitian

ini, seperti faktor variabel moderating, misalnya demografi dan lain-lain.

Daftar Pustaka

AASI-Asosiasi Asuransi Syariah Indonesia (2014), Data Bisnis Asuransi dan Reasuransi Syariah TW

IV, Divisi Statistik dan Riset, http://www.asosiasi asuransi syariah indonesia/ accessed 14

November 2016

Ajzen, I. (1988). Attitudes, personality, and behavior. Milton-Keynes, England: Open University Press

& Chicago, IL: Dorsey Press.

Ajzen, I. (1991). The theory of planned behavior. Organizational Behavior and Human Decision

Processes, 50, 179-211.

Ajzen, I. (2005). Attitudes, personality, and behavior (2nd. Edition). Milton-Keynes, England: Open

University Press / McGraw-Hill.

Akhter, W.; Hussain, T. (2012 ). Taka¯ ful standards and customer percep-tions affecting taka¯ ful

practices in Pakistan: a survey. International Journal of Islamic and Middle Eastern Finance

and Management. 5 (3), 229-240

Alam, S.S. and Sayuti, N.M. (2011) “Applying the theory of planned behavior (TPB) in halal food

purchasing”, International Journal of Commerce and Management, 21(1), 8-20.

Alhabshi, S.O. and Razak, S.H.S.A., (2013). Takāful : concept, history, development, and future

challenges of its industry. Islam and Civilisational Renewal: The Global Financial Crisis

Al Qur’an dan Terjemahannya Departemen Agama Republik Indonesia, tanpa tahun terbit.

Amin, H., Rahim, A., Sondoh, S.L. Jr and Hwa, A.M.C. (2011), “Determinants of customers’ intention

to use Islamic personal financing: the case of Malaysian Islamic banks”, Journal of Islamic

Accounting and Business Research, 2 (1), 22-42.

Anonim (2015),. www. asean digital population, accessed, February 7th

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

397

Anonymous (2016), Family Takaful, available at: http://www-insuranceinfo. com.my?-system/

media/--/family takaful / (accessed 14 November 2016)

Anonim (2016), Kategori Produk Asuransi Syariah, http://www- forbes.com/ (accessed 14 November

2016)

Arifin, J., Yazid, A.S.;and Sulong, Z., (2013). A Conceptual Model of Literature Review for Family

Takaful (Islamic Life Insurance) Demand in Malaysia International Business Research; 6 (3),

ISSN 1913-9004

Bagozi, R.P. (1981). Attitudes, intentions and behavior: A test of some key hipotheses. Journal of

Personality and Social Psychology. 41(4), 78-92.

Bandura, A. (1969), Principles of behavior modification. New York: Holt, Rinehart & Winston.

Bandura, A. (1977),Self-efficacy: Toward a Unifying Theory of Behavioral Change, Psychological

Review, 1977, 84 (2), 191-215

Baron, R. and Byrne, D. (2002), Social Psychology, 5th edition, Boston: Allyn&Bacon.

Becker, B.S. (1962), Investment in Human Capital: A Theoretical Analysis, Journal of Political

Economy , Vol. 70, No. 5, Part 2: Investment in Human Beings (Oct., 1962), pp. 9-49 Published

by: The University of Chicago Press (accessed http://www.jstor.org/stable /1829103, 9

Desember 2016).

Berkowitz, L (1972). Social Psychology. Glenview: Scott, Foresman and Company.

Biro Pusat Statistik (BPS) (2014). http://www.bps.go.id. diakses September 2014.

Bonne, K. and Verbeke, W. (2008). “Religious values informing halal meat production and the control

and delivery of halal credence quality”. Agriculture and Human Values 25 (1), 35-47.

Bonne, K.; Vermeir, I.; Bergeaud, B.F.; Verbeke, W. (2007) “Determinants of halal meat consumption

in France”. British Food Journal, 109(5),367-386.

Byrne, B.M. (2010), Structural Equation Modeling With AMOS Basic Concept, Applicatiosn and

Programming, Second Edition, London: Roudledge TF.

Chang, H. (2006), “Integrating the role of sales agent into the branding model in the insurance

industry”, The Journal of American Academy of Business, Cambridge, 8(2), 278-285.

Chiou, J.S. (1998), “The Effects of Attitude, Subjective Norm, and Perceived Behavioral Control on

Consumers’ Purchase Intentions: The Moderating Effects of Product Knowledge and

Attention to Social Comparison Information”, Proc Natl. Sci. Counc. ROC (C), 9(2), 67- 81.

Coolen, M.T. (2013), “Islamic insurance (takaful):demand and supply in the UK” International

Journal of Islamic and Middle Eastern Finance and Management, 6(2), 87-104.

Delener, N. (1994). “Religious contrasts in consumer decision behaviour patterns: their dimensions

and marketing implications”. European Journal of Marketing, 28 (5), 36-53.

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

398

Dewan Standarisasi Nasional Majelis Ulama Indonesia (DSN MUI 2001)

Eagly, A.H. And Chaiken S.(1993). The Psychology of Attitude. Forworth TX: Harcouth Brace.

Feldman, R.S. (1995). Social Psychology. New Jersey: Prentice Hall.

Ferdinand, A. (2006). Structural Equation Modelling Dalam Penelitian Management : Aplikasi

Model-Model Rumit dalam Penelitian untuk Tesis Magister dan Disertasi Doktor. Semarang :

Badan Penerbit Universitas Diponegoro. ISBN 979.704.233.2

Fishbein, M and Ajzen I. (1975). Beliefs, Attitude, Intention and Behavior. New Yok:Addison-Wesley

Publishing Company, INC.

Fithriah, A.; Rahim, H.A. (2011). Determinants of Islamic insurance acceptance: an empirical

analysis”.International Journal of Business and Society, 12 (2), 37- 54

Ghozali, Imam (2013). Model Persamaan Struktural Konsep dan Aplikasi dengan Program AMOS

21.0. Semarang: Badan Penerbit Universitas Diponegoro.

Hair, J.F. ;Anderson,R.E; Tatham, R.L. and Black, W.C., (2006). Multivariate Data Analysis, 5th ed.

Upper Saddle River, NJ: Prentice Hall.

Hogg, M.A. and Voughan.G.M (2005). Introduction to Social Psychology. Sidney. Australia: Prentice

Hall.

Husin, M. Md; Rahman, A.A., (2013). “What drives consumers to participate into family takaful

schemes? A literature review”. Journal of Islamic Marketing. 4 (3), 264-280.

Kartajaya, H.; Sula, M.S., (2008). Syariah Marketing. Bandung: Mizan

Kotler, P. and Keller K.L. (2012), Marketing Management 14th, Global Edition, New York: Pearson.

Lada, S., Harvey, T. G.and Amin, H.(2009), “Predicting intention to choose halal products using

theory of reasoned action”, International Journal of Islamic and Middle Eastern Finance and

Management, 2 (1), 34-48.

Malhotra, N.K, (1996). Marketing Research. New Jersey: Prentice-Hall Int. Inc.

Mehr, R.I., (1983). Fundamental of Insurance. Homewood, Illinois: Richard D. Irwin.

Mukhtar, A. and Butt M.M. (2012), “Intention to choose Halal products: the role of religiosity”,

Journal of Islamic Marketing, 3 (2), 108-120.

Nunnally, J. C. (1978). Psychometric Theory. New York: McGraw-Hill

Olorogun, L.A., (2015), “A proposed contribution model for general Islamic insurance industry “,

International Journal of Islamic and Middle Eastern Finance and Management , 8(1), 2, 114-

131

Omar, O.E. (2007), “The retailing of life insurance in Nigeria: an assessment of consumers’ attitudes”,

Journal of Retail Marketing Management Research, 1(1), 41-47.

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

399

Omar, O.E. and Frimpong, N.O. (2007), “Life insurance in Nigeria: an application of the theory of

reasoned action to consumers’ attitudes and purchase intention”, The Service Industries

Journal, 27(7), 963-976.

Riaz, M.N and Chaudry, M.M. (2004), Halal Food Production, Boca Raton, FL: CRC Press.

Shah, A. S., Sayuti, M., Nazura,M. (2011), “Applying the Theory of Planned Behavior (TPB) in halal

food purchasing”, International Journal of Commerce and Management , 21(1), 8-20.

Salman A.; Charles, D.; and Altayab, ., (2011). “The effect of national culture on service provision

within Takaful industry A comparative study in Kuwait and Egypt”. Journal of Islamic

Marketing, 2 (3), 225-245

Khalid, S.I.; Gill, S.S.; Hussain, N., (2010). “Determinants of individual life insurance consumption in

Pakistan”. Interdisciplinary Journal of Contemporary Research in Business, 2(6), 45-63

Sherif,M and Shaairi, N.A. (2013) “Determinants of demand on family Takaful in Malaysia”, Journal

of Islamic Accounting and Business Research, 4(1), 26-50.

Silverman, G. ( 2001).The Secret of WOM Marketing. Ebook Edition.

Siang, L.C. and Weng, L.K. (2011), “Factors affecting non-Muslim consumers’ towards intention to

use Islamic banking products and services”, paper presented at the 2011 Las Vegas

International Academic Conference, Las Vegas, Nevada, USA.

Sumadi (2016). Minat Beli Daging Halal, Disertasi S3, tidak dipublikasikan, Yogyakarta:

Pascasarjana FE Universitas Islam Indonesia.

Sula, M.S.,(2004). Asuransi Syariah. Jakarta: Gema Insani.

Undang-undang Republik Indonesia Nomor 40 tahun 2014 tentang Perasuransian.

Wijaya, T. (2013), “Model Perilaku Beli Makanan Organik”, Disertasi S3, tidak di publikasikan,

Yogyakarta: Pascasarjana FE UII.

Yazid,A.S; Arifin J.; Hussin,M.R.; Daud, W.N.W. (2012), “Determinants of Family Takaful (Islamic

Life Insurance) Demand: A Conceptual Framework for a Malaysian Study”, International

Journal of Business and Management, 7 (6), 115-127.

Zolait, A.H.S; Sulaiman, A. (2009). The Influence of Communication Channels on Internet Banking.

Asian Journal of Business and Accounting, 2(2), 115-134.