metodología para determinar la posible existencia de aire ... · volumen facturado se puede...

TRANSCRIPT

"Metodología para determinar la posible existencia de aire en el suministro de agua en las zonas atendidas por Teidagua S.A.

Aplicación de las mismas y conclusiones"

Informe realizado en cumplimiento del convenio del mismo nombre suscripto entre la Fundación Empresa Universidad de La Laguna y Teidagua S.A. en junio de 2009. Informe realizado por: Dpto. de Física Fundamental Experimental Electrónica y Sistemas

Carmelo Militello Militello Sergio Rodríguez Buenafuente Viana Lida Guadalupe Suárez

Dpto. de Física Básica.

Juan Carlos Guerra García María Teresa Arencibia Pérez

La Laguna, 20 de julio de 2009.

1

Objetivo del estudio.

El siguiente estudio, solicitado por la empresa Teidagua S.A., tiene por objeto determinar, dentro de la prestación de servicios normal, la fracción de la cantidad facturada, que puede ser atribuida al contenido en aire que pudiera presentarse dentro de las tuberías de distribución. Con este objetivo el grupo investigador propuso la siguiente metodología:

1. Realizar una toma de muestra aleatoria del servicio. 2. Diseñar un equipo que permitiera determinar la diferencia entre la cantidad de agua

facturada y la realmente entregada. 3. Especificar una metodología de muestreo.

Problemas previos.

Selección del caudal apropiado para la realización de las medidas.

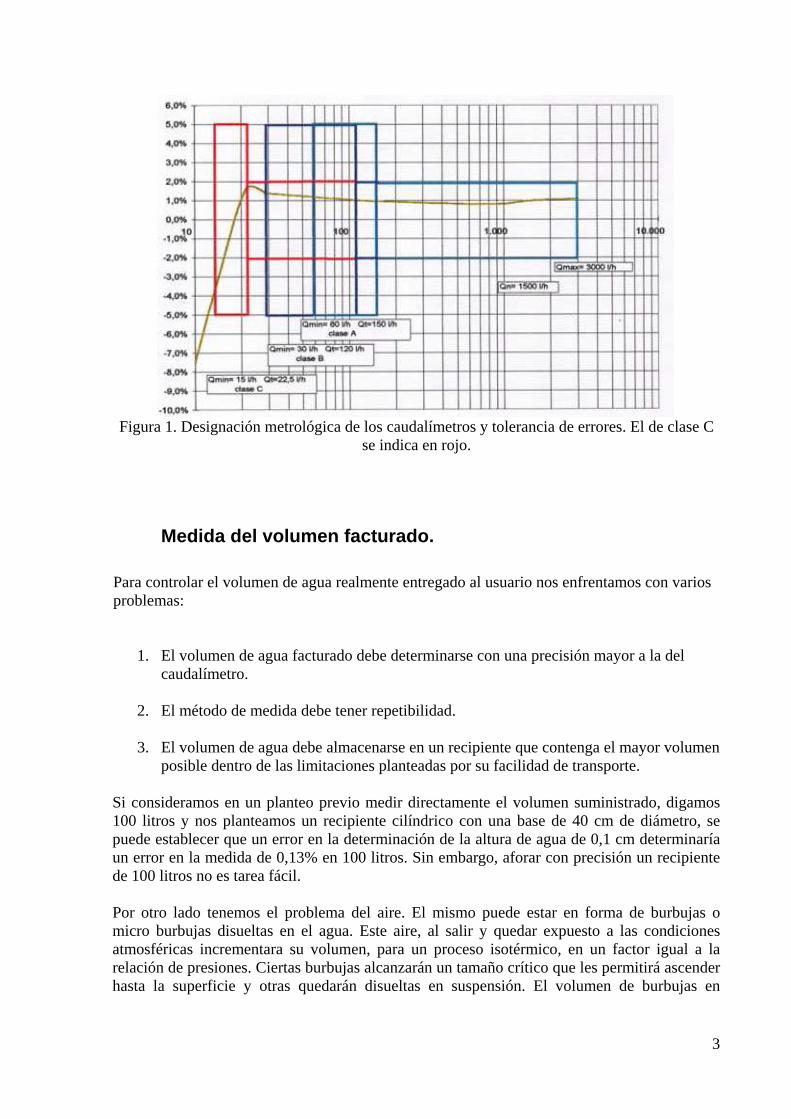

Si bien en una toma de muestra se busca la utilización del equipo de mayor precisión disponible, para este estudio se considero que debía utilizarse el caudalímetro integrador normalmente instalado en las viviendas y sobre cuyas medidas se realiza la facturación. Este es un caudalímetro de Clase C. Para ser considerado dentro de esta clase un caudalímetro puede presentar un error de ±5% por debajo de su caudal crítico (22.5 l/h = 0.022 m3/h) y ±2% por encima del mismo. Debido a que el motivo fundamental de este estudio es cuantificar la diferencia en la facturación debida al contenido de aire en la tubería se considero adecuado realizar las medidas ajustando el caudal a 500 m3/h. En este caudal tenemos dos ventajas, el caudalímetro presenta la mayor precisión, además un alto caudal moviéndose por la tubería tiene más posibilidades de arrastrar aire contenido en la tubería hacia el exterior. Por otro lado, estadísticas internas de la empresa, muestran que es el caudal más utilizado cuando hay mayor consumo en las viviendas y coincide con la utilización de la ducha.

2

Figura 1. Designación metrológica de los caudalímetros y tolerancia de errores. El de clase C

se indica en rojo.

Medida del volumen facturado.

Para controlar el volumen de agua realmente entregado al usuario nos enfrentamos con varios problemas:

1. El volumen de agua facturado debe determinarse con una precisión mayor a la del caudalímetro.

2. El método de medida debe tener repetibilidad.

3. El volumen de agua debe almacenarse en un recipiente que contenga el mayor volumen

posible dentro de las limitaciones planteadas por su facilidad de transporte. Si consideramos en un planteo previo medir directamente el volumen suministrado, digamos 100 litros y nos planteamos un recipiente cilíndrico con una base de 40 cm de diámetro, se puede establecer que un error en la determinación de la altura de agua de 0,1 cm determinaría un error en la medida de 0,13% en 100 litros. Sin embargo, aforar con precisión un recipiente de 100 litros no es tarea fácil. Por otro lado tenemos el problema del aire. El mismo puede estar en forma de burbujas o micro burbujas disueltas en el agua. Este aire, al salir y quedar expuesto a las condiciones atmosféricas incrementara su volumen, para un proceso isotérmico, en un factor igual a la relación de presiones. Ciertas burbujas alcanzarán un tamaño crítico que les permitirá ascender hasta la superficie y otras quedarán disueltas en suspensión. El volumen de burbujas en

3

suspensión, difícil de predecir, puede falsear en forma importante el volumen medido sin poderlo cuantificar. Teniendo esto en cuenta hemos optado por determinar el volumen de aire entregado a través de la cuantificación de su peso. Esto está en concordancia con la Normativa ME-008 “Procedimiento para la calibración de caudalímetros de líquidos mediante método gravimétrico” indicado por el Ministerio de Industria para la calibración de caudalímetros. Si seleccionamos, según catálogos, unas balanzas con rango máximo de 160 kg y una precisión de 0,020 kg, vemos que tendremos un error de apreciación de 0,02% en 100 kg de agua. Otro error posible en la utilización de una balanza es el asegurar que la base de la misma se mantiene perpendicular a la fuerza de atracción gravitatoria. En la Tabla 1 puede verse el error porcentual esperado al pesar 100 kg en función del ángulo de inclinación de la base de la balanza.

Tabla 1. Error porcentual en 100 kg de agua en función del ángulo del eje de la balanza con la vertical.

GRADOS Error %

0,5 0 1 -0,02 2 -0,06 3 -0,14 4 -0,24

Debido a que las balanzas poseen unos tornillos para nivelarlas se acompaña cada una de ellas con un nivel de burbujas. Se ha comprobado que el desplazamiento de media burbuja fuera de los límites indicados por el nivel corresponde a un error de 0,5º y un desplazamiento completo de la burbuja por encima de esta línea indica un error de 1º. En el procedimiento de nivelación se ha estipulado que en ningún caso la burbuja debía desplazarse fuera de las líneas. Esto indica que podemos esperar un ángulo máximo de 1º y un error máximo de 0,02% en 100 kg. Si tenemos ambos errores en cuenta, vemos que el error en el procedimiento de pesada, debido a la utilización de una balanza no superará el 0,04%.

Descripción del equipo

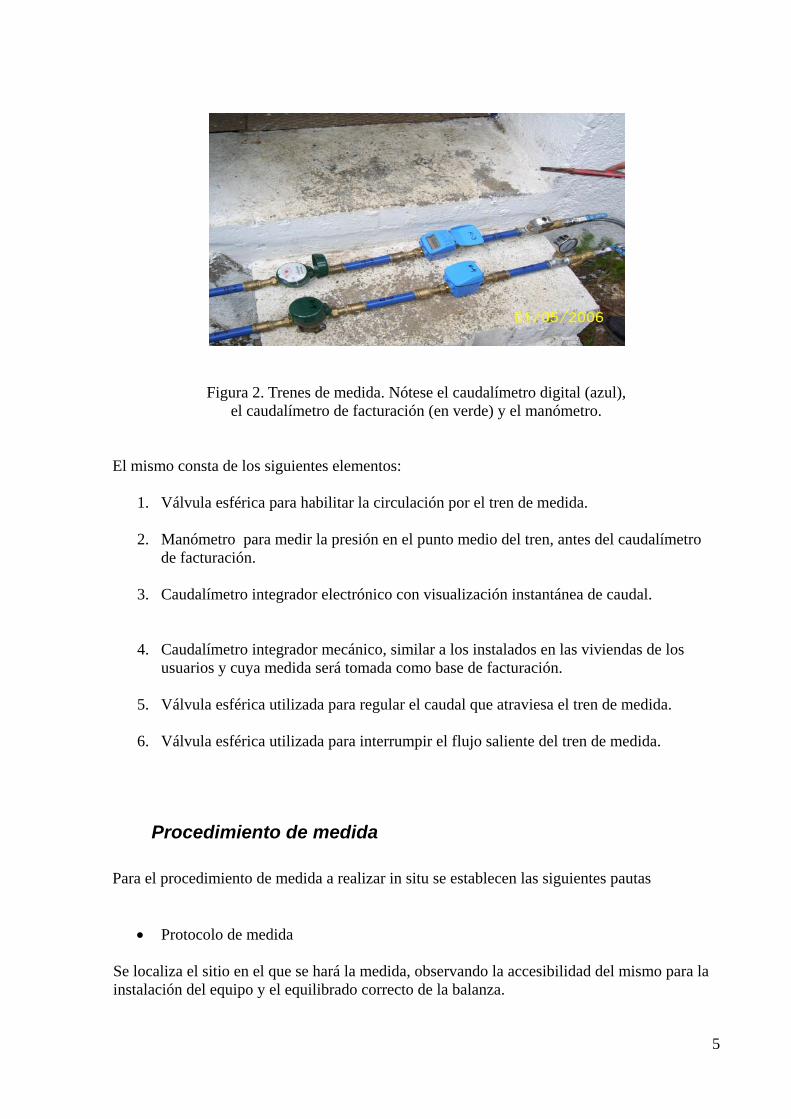

El equipo diseñado para regular el caudal para la adquisición de la muestra y determinar el volumen facturado se puede observar en la Figura 2. El equipo consta de un depósito de plástico de 120 litros de capacidad y una balanza de capacidad máxima de 160 kg para cuantificar el volumen entregado y una tubería con equipamiento de control y medida de caudal, en adelante denominado “tren de medida”.

4

Figura 2. Trenes de medida. Nótese el caudalímetro digital (azul), el caudalímetro de facturación (en verde) y el manómetro.

El mismo consta de los siguientes elementos:

1. Válvula esférica para habilitar la circulación por el tren de medida.

2. Manómetro para medir la presión en el punto medio del tren, antes del caudalímetro de facturación.

3. Caudalímetro integrador electrónico con visualización instantánea de caudal.

4. Caudalímetro integrador mecánico, similar a los instalados en las viviendas de los usuarios y cuya medida será tomada como base de facturación.

5. Válvula esférica utilizada para regular el caudal que atraviesa el tren de medida.

6. Válvula esférica utilizada para interrumpir el flujo saliente del tren de medida.

Procedimiento de medida

Para el procedimiento de medida a realizar in situ se establecen las siguientes pautas

Protocolo de medida

Se localiza el sitio en el que se hará la medida, observando la accesibilidad del mismo para la instalación del equipo y el equilibrado correcto de la balanza.

5

1. Se instala y equilibra la balanza teniendo cuidado que la burbuja del nivel no salga de

los límites indicados en el mismo. El equilibrado debe hacerse en dos direcciones perpendiculares. Será admisible que media burbuja se desplaza de los límites del nivel.

2. Se cierra la conexión de agua anterior al caudalímetro instalado en el sitio de medida. 3. Se desconecta el caudalímetro instalado para que el volumen controlado no le sea

facturado al usuario. 4. Se conecta el tren de medida a la línea de abastecimiento, cuidando que el tren de

medida quede en posición horizontal y que los caudalímetros en el mismo no queden ladeados.

5. Se abren las llaves del tren de medida para permitir el flujo libre a través del mismo. 6. Utilizando la llave de regulación se ajusta al caudal deseado a 500 m3/h (+/- 50 m3/h). 7. Se cierra la válvula esférica final. 8. Se conecta el tren de medida al depósito acumulador. 9. Se abre la válvula esférica final y se llena parcialmente el depósito, verificando que el

valor de caudal regulado se mantiene. En el depósito deben acumularse aproximadamente 10 litros para realizar una precarga de la balanza.

10. Se cierra la válvula esférica final del tren. 11. Se tara la balanza a cero. 12. Se toma la medida de la presión indicada en el manómetro, que al no circular agua es

estática. 13. Se obtienen fotografías del montaje completo. 14. Se registra la medida actual del caudalímetro de tarifado. 15. Se abre suavemente la válvula esférica. 16. Cuando la balanza indique 50 kg o una medida cercana se vuelve a tomar el valor

indicado por el manómetro, en este caso la medida será dinámica. 17. Cuando la balanza indique un valor próximo a los 100 kg se cierra la vávula esférica de

salida del tren de medida. 18. Se registra el peso final indicado por la balanza. 19. Se registra la medida del caudalímetro. 20. Se fotografía la medida del caudalímetro.

Terminado el proceso se vacía el depósito y se vuelve a repetir el procedimiento desde el punto 6.

Calibración de los trenes.

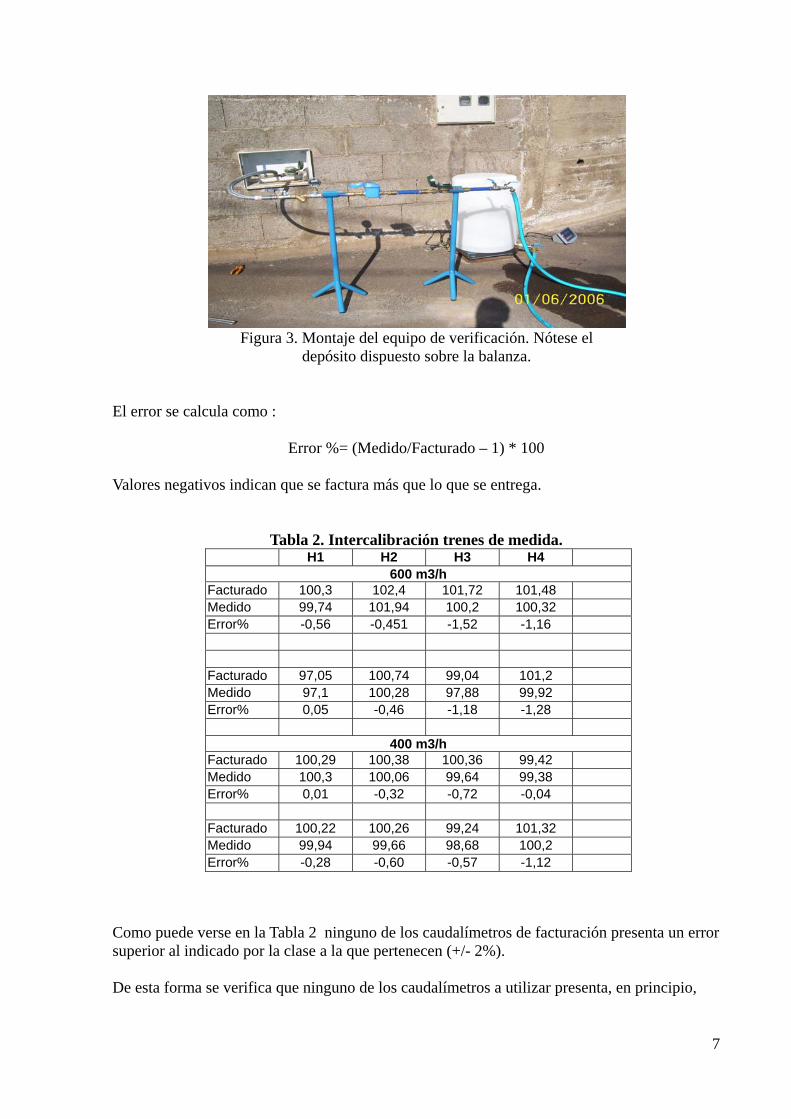

Para verificar que los trenes de medidas producen valores dentro del margen esperado por la calidad del instrumento se los ha identificado a cada uno de ellos con una sigla: H1, H2, H3 y H4 y se ha procedido a realizar medidas con los mismos y controlar las diferencias entre volúmenes determinados con los caudalímetros respecto de los medidos con la balanza. Estas medidas se han repetido dos veces para cada tren y se han realizado para dos caudales, uno de 400 m3/h y otro de 600 m3/h.

6

Figura 3. Montaje del equipo de verificación. Nótese el depósito dispuesto sobre la balanza.

El error se calcula como :

Error %= (Medido/Facturado – 1) * 100 Valores negativos indican que se factura más que lo que se entrega.

Tabla 2. Intercalibración trenes de medida. H1 H2 H3 H4

600 m3/h Facturado 100,3 102,4 101,72 101,48 Medido 99,74 101,94 100,2 100,32 Error% -0,56 -0,451 -1,52 -1,16 Facturado 97,05 100,74 99,04 101,2 Medido 97,1 100,28 97,88 99,92 Error% 0,05 -0,46 -1,18 -1,28

400 m3/h Facturado 100,29 100,38 100,36 99,42 Medido 100,3 100,06 99,64 99,38 Error% 0,01 -0,32 -0,72 -0,04 Facturado 100,22 100,26 99,24 101,32 Medido 99,94 99,66 98,68 100,2 Error% -0,28 -0,60 -0,57 -1,12

Como puede verse en la Tabla 2 ninguno de los caudalímetros de facturación presenta un error superior al indicado por la clase a la que pertenecen (+/- 2%). De esta forma se verifica que ninguno de los caudalímetros a utilizar presenta, en principio,

7

algún defecto de fabricación u obstrucción en alguna parte del tren. En otras palabras, el tren completo presenta para estos caudales la misma clase que el caudalímetro.

Selección de los puntos de medida.

La orografía de la isla, la distribución de los usuarios, los diámetros de tuberías utilizados en las distintas ramas de la red, configuran unas condiciones de medida de una gran diversidad, difíciles de tener en cuenta en la planificación del muestreo. Debido a esto se ha decidido considerar a priori que los resultados obtenidos obedecerían a una distribución normal, independientemente de la zona que se eligiera para las medidas. Debido a la gran extensión que tiene la red, para algunas zonas poco pobladas, se ha decidido tomar al menos tres muestras por tanque o depósito de distribución, una cercana al tanque, una en un punto medio y otra al final del ramal de distribución. Esto provoca que en el plano puedan aparecer puntos demasiados cercanos. Esto se debe a que una misma zona puede estar servida por dos tanques. Seleccionada la zona, y acompañados por el Técnico de Teidagua se procedió a elegir un punto de medida viable. Es decir, que la toma de muestra no interrumpiera ninguna actividad en la que el usuario hiciera uso del agua y que además permitiera acomodar el equipamiento.

Distribución geográfica de los puntos.

Los puntos de medición pueden observarse en las siguientes Figuras.

8

Mapa 1. Todos los puntos del muestreo.

Mapa 2. Puntos en zona Norte.

9

Mapa 3. Zona alrededor del aeropuerto.

Mapa 4. La Laguna, Las Mercedes.

10

Mapa 5. La Cuesta, finca España.

Discusión sobre los valores de los ensayos.

En cada punto de medida se han realizado dos ensayos, el primero intenta captar el aire atrapado en caso de que la tubería haya estado inactiva por cierto tiempo, esto es válido en lugares alejados, y la segunda, tomada después de que ha circulado agua por lo menos durante 20 minutos, representaría, en principio un estado de uso más continuo.

Incidencias

Durante la realización de las medidas se han producido tres tipos de incidencia: 1) Una de las balanzas resulto dañada durante el transporte. 2) Problemas al determinar el volumen facturado por lectura en el caudalímetro. 3) Fallo mecánico en un caudalímetro. El caudalímetro utilizado totaliza el volumen facturado a través de una integración mecánica por un sistema de engranajes. Los mismos están sincronizados mecánicamente con lo cual las agujas de los diales giran en la misma dirección constantemente. Sin embargo, debido a

11

imperfecciones en la construcción de los engranajes, algunas agujas quedan retrasadas, imposibilitando determinar con exactitud la decena de litro. Esto lleva sistemáticamente a que algunas medidas presenten un error de 10 litros debido a este efecto. Este efecto no influye en la facturación al usuario ya que la empresa, según nos notifica, factura metros cúbicos y no fracciones inferiores. También se notaron problemas en las medidas con el caudalímetro H2 y se procedió a realizar las medidas con el tren denominado H4. Debido a estas incidencias se han retirado del estudio aquellas realizadas con la balanza defectuosa y aquellas en las que se nota un error sistemático claro en la toma de medida. De esta forma el número total de muestras se ha reducido de puntos a 70 puntos. En la siguiente Tabla se muestran la cantidad de puntos adquiridos para cada tanque. Se adjunta la denominación con la que se le reconoce en los mapas 1 a 5. Las sigla DOM, RUF, PEP distinguen al técnico de Teidagua S.A. con quién se realizaron las respectivas medidas.

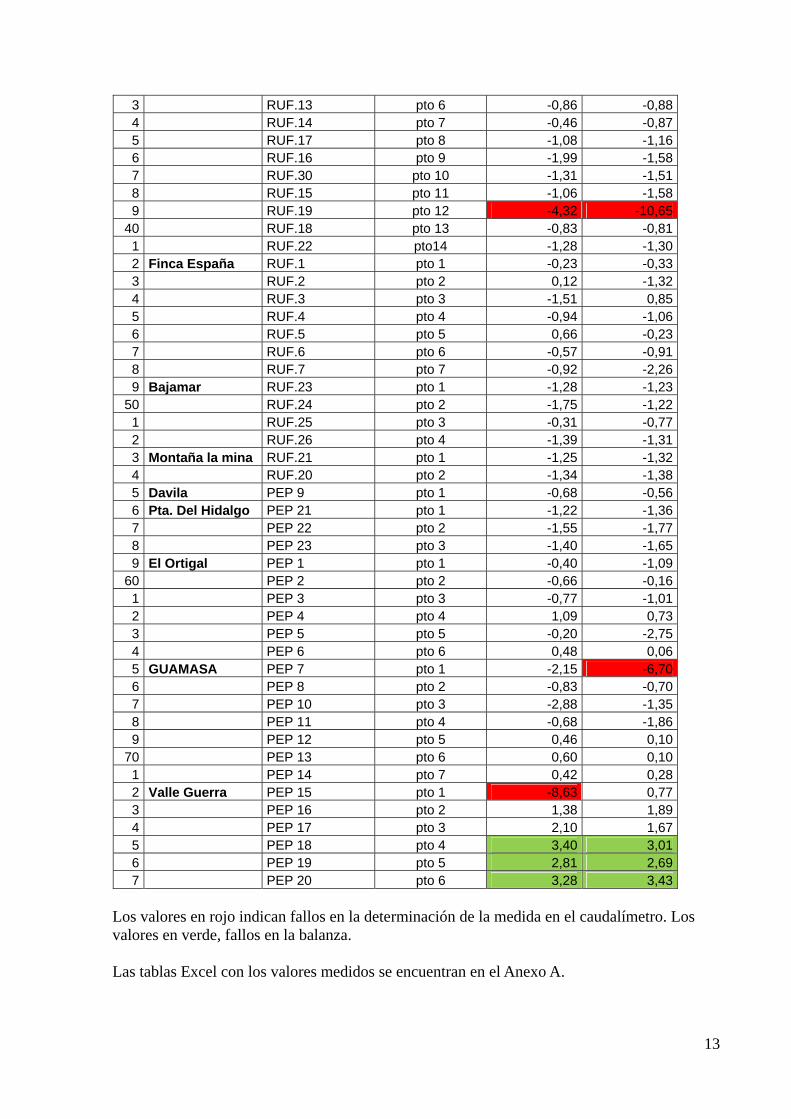

Tabla 4. Denominación de los depósitos, Puntos para cada depósito, Identificador en el mapa, Error en la primera y segunda muestra.

Pto Depósito Mapa Pto. Depósito Error P1 Error P21 Montaña del Aire DOM_26 pto 1 0,04 -0,542 DOM_25 pto 2 0,06 -0,313 DOM_24 pto 3 0,04 -0,084 DOM_23 pto 4 -0,30 0,105 DOM_22 pto 5 -0,26 -0,386 DOM_13 pto 6 -0,02 0,327 DOM_20 pto 7 3,09 2,758 DOM_19 pto 8 12,00 0,069 DOM_18 pto 9 0,24 0,14

10 DOM_17 pto 10 1,51 1,231 DOM_16 pto 11 0,08 -0,142 Tiro Pichón DOM_14 pto 1 0,10 -0,753 DOM_21 pto 2 0,02 -1,154 DOM_12 pto 3 -0,58 -0,665 DOM_4 pto 4 -0,52 -0,206 DOM_11 pto 5 -0,15 -0,317 San Roque DOM_7 pto 1 -0,61 -0,738 Lomo Largo DOM_5 pto 1 -0,87 -0,799 DOM_8 pto 2 -0,69 -0,54

20 Ll. Los Viejos DOM_10 pto 1 -0,08 -0,161 DOM_9 pto 2 -0,41 -0,792 Las Mercedes DOM_6 pto 1 -1,07 -1,083 Araca (Tejina) PEP 24 pto 1 -2,35 -2,174 PEP 25 pto 2 -1,19 8,295 PEP 26 pto 3 -2,44 -2,876 DOM_3 pto 4 -1,37 -1,167 DOM_2 pto 5 -1,59 -1,738 DOM_1 pto 6 -1,51 -1,479 Los Baldíos RUF.8 pto 1 -1,43 -1,29

30 RUF.9 pto 2 -9,32 -9,611 RUF.10 pto 3 -0,98 -1,262 RUF.12 pto 5 -0,65 -0,74

12

3 RUF.13 pto 6 -0,86 -0,884 RUF.14 pto 7 -0,46 -0,875 RUF.17 pto 8 -1,08 -1,166 RUF.16 pto 9 -1,99 -1,587 RUF.30 pto 10 -1,31 -1,518 RUF.15 pto 11 -1,06 -1,589 RUF.19 pto 12 -4,32 -10,65

40 RUF.18 pto 13 -0,83 -0,811 RUF.22 pto14 -1,28 -1,302 Finca España RUF.1 pto 1 -0,23 -0,333 RUF.2 pto 2 0,12 -1,324 RUF.3 pto 3 -1,51 0,855 RUF.4 pto 4 -0,94 -1,066 RUF.5 pto 5 0,66 -0,237 RUF.6 pto 6 -0,57 -0,918 RUF.7 pto 7 -0,92 -2,269 Bajamar RUF.23 pto 1 -1,28 -1,23

50 RUF.24 pto 2 -1,75 -1,221 RUF.25 pto 3 -0,31 -0,772 RUF.26 pto 4 -1,39 -1,313 Montaña la mina RUF.21 pto 1 -1,25 -1,324 RUF.20 pto 2 -1,34 -1,385 Davila PEP 9 pto 1 -0,68 -0,566 Pta. Del Hidalgo PEP 21 pto 1 -1,22 -1,367 PEP 22 pto 2 -1,55 -1,778 PEP 23 pto 3 -1,40 -1,659 El Ortigal PEP 1 pto 1 -0,40 -1,09

60 PEP 2 pto 2 -0,66 -0,161 PEP 3 pto 3 -0,77 -1,012 PEP 4 pto 4 1,09 0,733 PEP 5 pto 5 -0,20 -2,754 PEP 6 pto 6 0,48 0,065 GUAMASA PEP 7 pto 1 -2,15 -6,706 PEP 8 pto 2 -0,83 -0,707 PEP 10 pto 3 -2,88 -1,358 PEP 11 pto 4 -0,68 -1,869 PEP 12 pto 5 0,46 0,10

70 PEP 13 pto 6 0,60 0,101 PEP 14 pto 7 0,42 0,282 Valle Guerra PEP 15 pto 1 -8,63 0,773 PEP 16 pto 2 1,38 1,894 PEP 17 pto 3 2,10 1,675 PEP 18 pto 4 3,40 3,016 PEP 19 pto 5 2,81 2,697 PEP 20 pto 6 3,28 3,43

Los valores en rojo indican fallos en la determinación de la medida en el caudalímetro. Los valores en verde, fallos en la balanza. Las tablas Excel con los valores medidos se encuentran en el Anexo A.

13

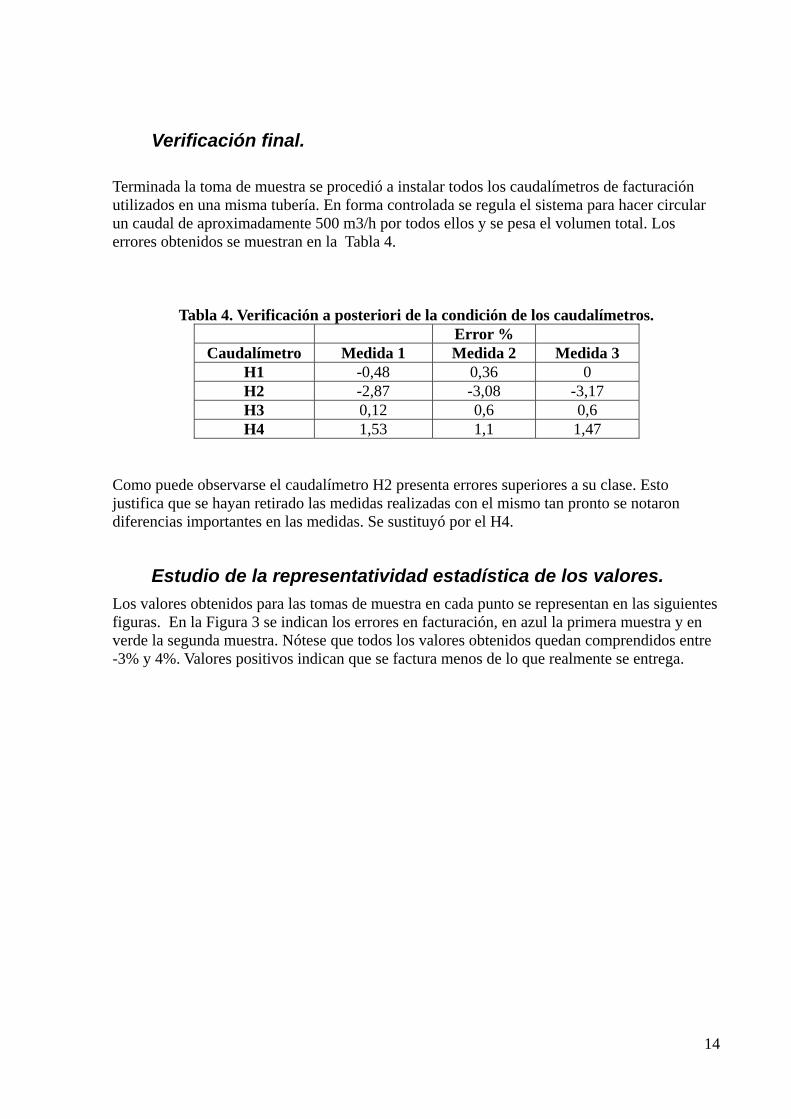

Verificación final.

Terminada la toma de muestra se procedió a instalar todos los caudalímetros de facturación utilizados en una misma tubería. En forma controlada se regula el sistema para hacer circular un caudal de aproximadamente 500 m3/h por todos ellos y se pesa el volumen total. Los errores obtenidos se muestran en la Tabla 4.

Tabla 4. Verificación a posteriori de la condición de los caudalímetros. Error %

Caudalímetro Medida 1 Medida 2 Medida 3 H1 -0,48 0,36 0 H2 -2,87 -3,08 -3,17 H3 0,12 0,6 0,6 H4 1,53 1,1 1,47

Como puede observarse el caudalímetro H2 presenta errores superiores a su clase. Esto justifica que se hayan retirado las medidas realizadas con el mismo tan pronto se notaron diferencias importantes en las medidas. Se sustituyó por el H4.

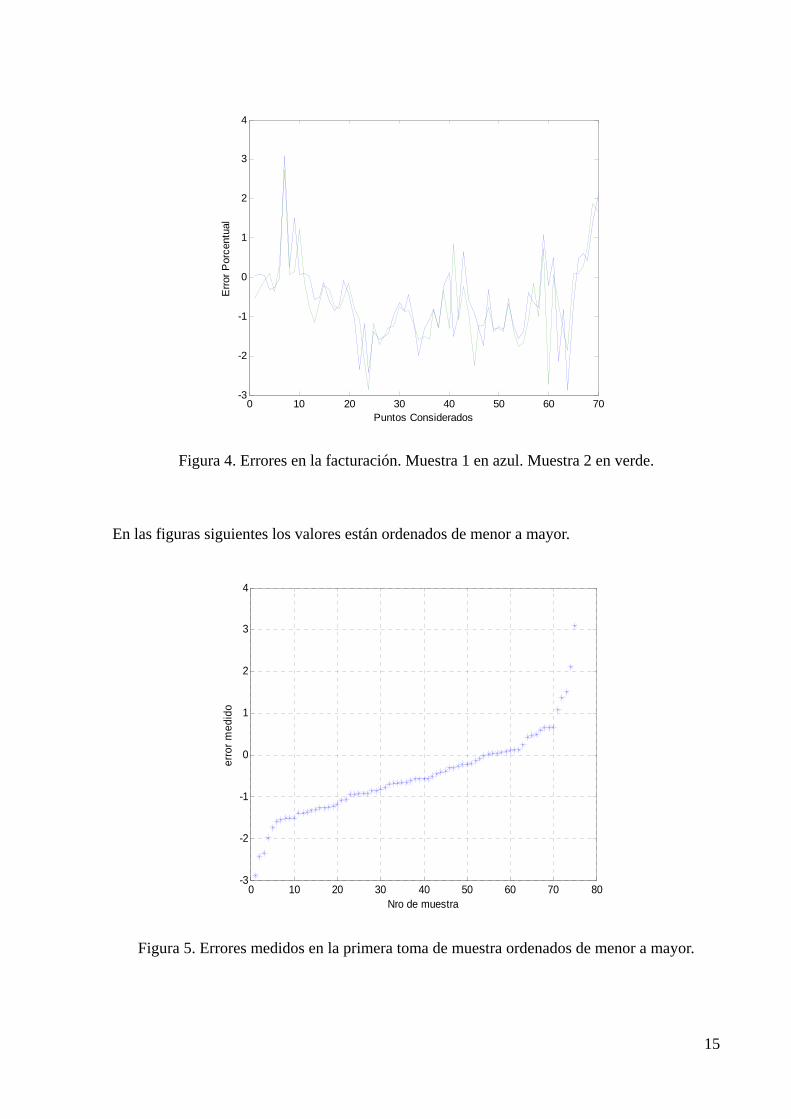

Estudio de la representatividad estadística de los valores.

Los valores obtenidos para las tomas de muestra en cada punto se representan en las siguientes figuras. En la Figura 3 se indican los errores en facturación, en azul la primera muestra y en verde la segunda muestra. Nótese que todos los valores obtenidos quedan comprendidos entre -3% y 4%. Valores positivos indican que se factura menos de lo que realmente se entrega.

14

0 10 20 30 40 50 60 70-3

-2

-1

0

1

2

3

4

Puntos Considerados

Err

or P

orce

ntua

l

Figura 4. Errores en la facturación. Muestra 1 en azul. Muestra 2 en verde. En las figuras siguientes los valores están ordenados de menor a mayor.

0 10 20 30 40 50 60 70 80-3

-2

-1

0

1

2

3

4

Nro de muestra

erro

r m

edid

o

Figura 5. Errores medidos en la primera toma de muestra ordenados de menor a mayor.

15

0 10 20 30 40 50 60 70 80-3

-2

-1

0

1

2

3

Nro de muestra

erro

r m

edid

o

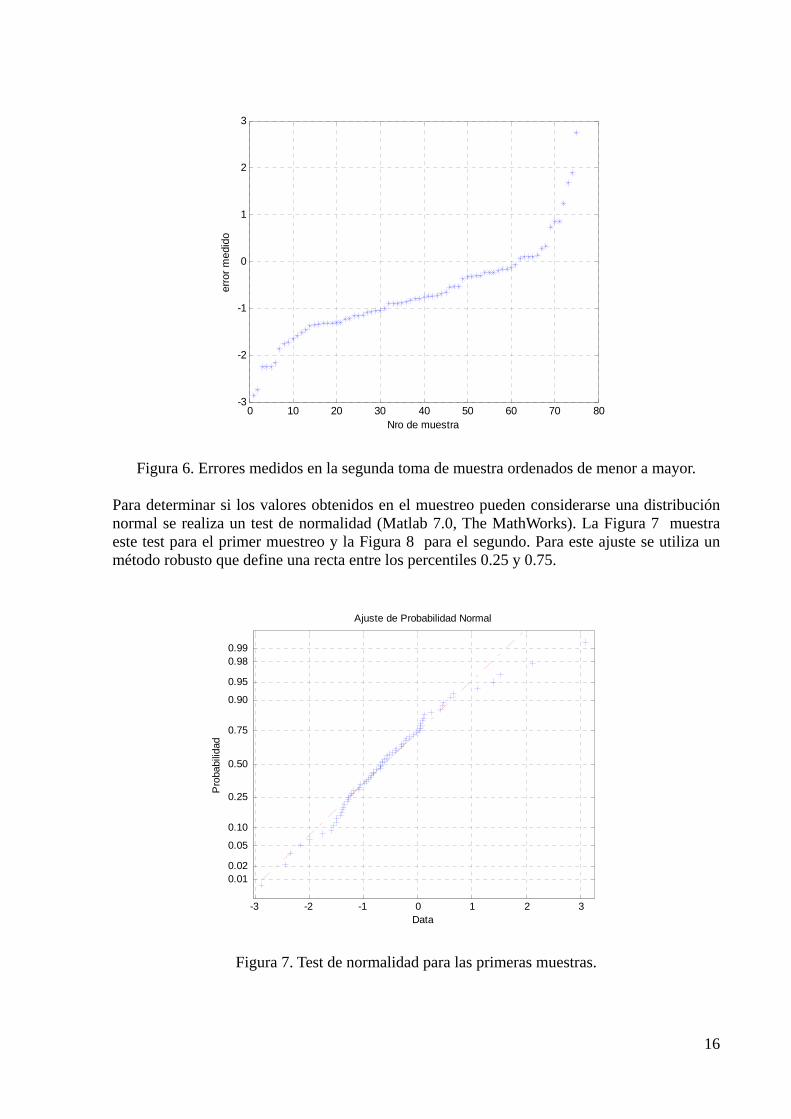

Figura 6. Errores medidos en la segunda toma de muestra ordenados de menor a mayor.

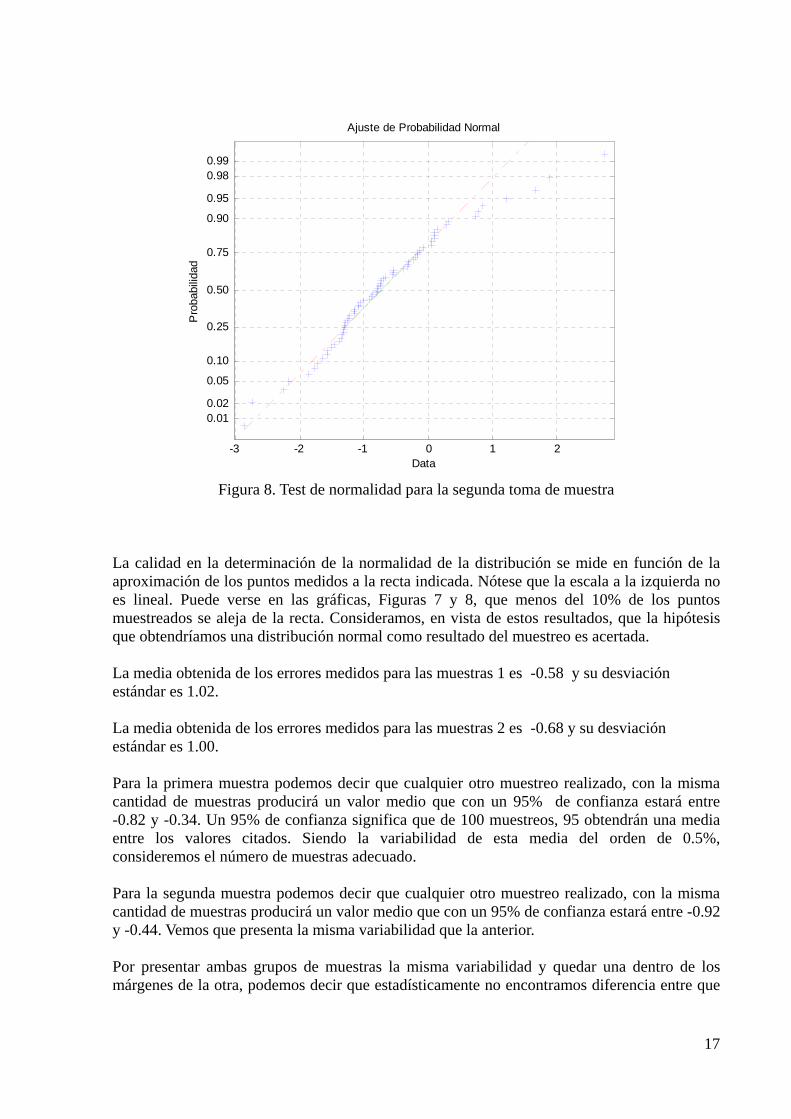

Para determinar si los valores obtenidos en el muestreo pueden considerarse una distribución normal se realiza un test de normalidad (Matlab 7.0, The MathWorks). La Figura 7 muestra este test para el primer muestreo y la Figura 8 para el segundo. Para este ajuste se utiliza un método robusto que define una recta entre los percentiles 0.25 y 0.75.

-3 -2 -1 0 1 2 3

0.01 0.02

0.05

0.10

0.25

0.50

0.75

0.90

0.95

0.98 0.99

Data

Pro

babi

lidad

Ajuste de Probabilidad Normal

Figura 7. Test de normalidad para las primeras muestras.

16

-3 -2 -1 0 1 2

0.01 0.02

0.05

0.10

0.25

0.50

0.75

0.90

0.95

0.98 0.99

Data

Pro

babi

lidad

Ajuste de Probabilidad Normal

Figura 8. Test de normalidad para la segunda toma de muestra

La calidad en la determinación de la normalidad de la distribución se mide en función de la aproximación de los puntos medidos a la recta indicada. Nótese que la escala a la izquierda no es lineal. Puede verse en las gráficas, Figuras 7 y 8, que menos del 10% de los puntos muestreados se aleja de la recta. Consideramos, en vista de estos resultados, que la hipótesis que obtendríamos una distribución normal como resultado del muestreo es acertada. La media obtenida de los errores medidos para las muestras 1 es -0.58 y su desviación estándar es 1.02. La media obtenida de los errores medidos para las muestras 2 es -0.68 y su desviación estándar es 1.00. Para la primera muestra podemos decir que cualquier otro muestreo realizado, con la misma cantidad de muestras producirá un valor medio que con un 95% de confianza estará entre -0.82 y -0.34. Un 95% de confianza significa que de 100 muestreos, 95 obtendrán una media entre los valores citados. Siendo la variabilidad de esta media del orden de 0.5%, consideremos el número de muestras adecuado. Para la segunda muestra podemos decir que cualquier otro muestreo realizado, con la misma cantidad de muestras producirá un valor medio que con un 95% de confianza estará entre -0.92 y -0.44. Vemos que presenta la misma variabilidad que la anterior. Por presentar ambas grupos de muestras la misma variabilidad y quedar una dentro de los márgenes de la otra, podemos decir que estadísticamente no encontramos diferencia entre que

17

el muestreo sea al principio de la apertura o en la segunda toma de muestra. Respecto de la desviación estándar, la primera muestra tiene un límite de confiabilidad del 95% de que su valor se encuentre entre 0.94 y 1.1, mientras que la segunda muestra, con el mismo límite de confianza se encontrará entre 0.92 y 1.00. Nuevamente, el estrecho margen de variabilidad de la desviación estándar nos hace concluir que el muestreo es adecuado. A pesar de que se pueden hacer los cálculos correspondientes, las Figuras 7 y 8 muestran que la probabilidad de encontrar un mayor error negativo en la facturación, superior a -2%, es del 7%. Encontrar un mayor error negativo a -3% tiene una probabilidad inferior al 0,5%. Esto indica que la probabilidad de facturar con un error entre -2 y -3% es del 6,5% de la población. La posibilidad de encontrar un error negativo mayor de -5%, es decir -6% o -9%, es insignificante.

Conclusiones.

En este estudio se propone que, siendo todos los caudalímetros nuevos, reemplazándolos cuando se deterioran, todo error mayor de -2%, por ejemplo -3%, puede imputarse, entre otras causalidades, a la existencia de aire en la tubería. Este -2% es válido para un caudal superior al caudal crítico o de transición de 22,5 l/h aproximadamente. Debemos, además, tener en cuenta que debido a la calidad del instrumento, no podemos decir nada para errores porcentuales entre -2 y 2%. La relación contractual entre Teidagua y el usuario, según “REGLAMENTO DEL SERVICIO DE ABASTECIMIENTO DE AGUAPOTABLE EN EL TÉRMINO MUNICIPAL DE SAN CRISTÓBAL DE LA LAGUNA” , Boletín Oficial de la Provincia de Santa Cruz de Tenerife, núm. 35, del lunes 15 de marzo de 2004, Artículo 31, indica que la diferencia en el suministro entre lo facturado y lo realmente entregado puede llegar hasta +/-5%. Los resultados indican que las probabilidades de realizar una facturación con un error superior a 3%, atribuible, entre otras causas, a presencia de aire, tiene una probabilidad inferior al 0.5%, pero la probabilidad de cometer un error en volumen superior a 5% es del 0.001% La Laguna, a 20 de Julio de 2009. Firmado: El responsable científico. Dr. Ing. Carmelo Militello Militello Msc, PhD. Aeroespace Engineering Science, UC. Catedrático de Universidad. Ingeniería Mecánica.

18

19

ANEXO A Medidas Obtenidas. Error Facturado: es el error medido con el caudalímetro mecánico. Error Controlado: es el error medido con el caudalímetro analógico. Peso: Peso en Kg de la muestra obtenida. Presión estática: es la presión en línea antes del experimento. Presión dinámica: es la presión en línea durante el experimento.