merangkap republik irlandia dan imo - berkas.dpr.go.id · tor kunjungan 2 sekilas tentang parlemen...

TRANSCRIPT

ii

Pusat Kajian Akuntabilitas Keuangan Negara |

Kedutaan Besar Republik Indonesia (KBRI) Di London, Kerajaan Inggris

Merangkap Republik Irlandia dan IMO

iii

Pusat Kajian Akuntabilitas Keuangan Negara |

NO NAMA JABATAN

1 Kadir Johnson Rajagukguk Kepala Badan Keahlian DPR RI

2 Helmizar Kepala Pusat Kajian Akuntabilitas

Keuangan Negara

3 Rini Koentarti Kepala Bagian Tata Usaha Badan

Keahlian DPR RI

4 Ageng Wardoyo Kepala Sub. Bagian TU Pusat Kajian

Akuntabilitas Keuangan Negara

5 Novianto Murti Hantoro Peneliti

6 M. Najib Ibrahim Perancang Undang-undang

7 Sukmalalana Analis APBN

8 Slamet Widodo Analis APBN

9 M. Aaqil Imama Staf Pusat Kajian Akuntabilitas

Keuangan Negara

iv

Pusat Kajian Akuntabilitas Keuangan Negara |

DAFTAR ISI

Foto Tim Delegasi .................................................................... ii

Daftar Nama Tim Delegasi ...................................................... iii

Daftar Isi ................................................................................... iv

Jadwal Acara 1

ToR Kunjungan 2

Sekilas Tentang Parlemen Skotlandia 8

Public Audit And Post-Legislative Scrutiny Committee Of

The Scottish Parliament 16

Audit of Scotland 21

Cabinet Secretary For Finance And The Constitution 28

Daftar Pertanyaan 41

1

Pusat Kajian Akuntabilitas Keuangan Negara |

1

Pusat Kajian Akuntabilitas Keuangan Negara |

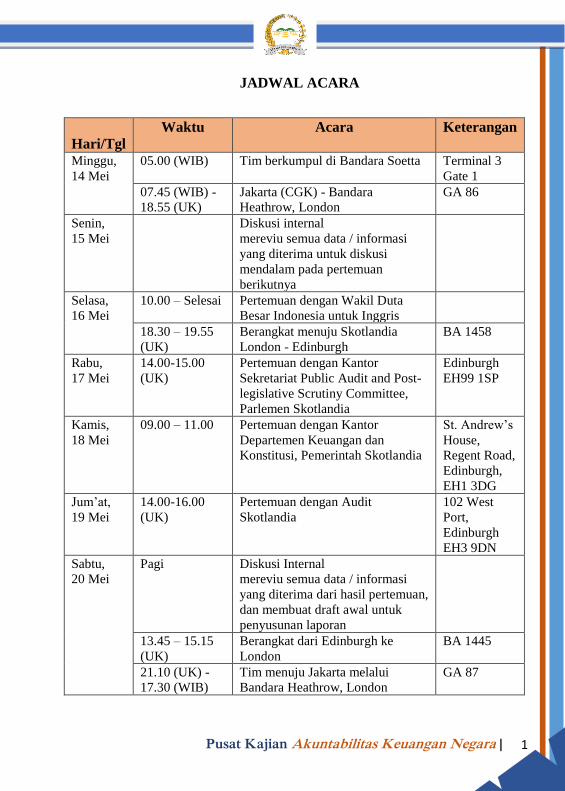

JADWAL ACARA

Hari/Tgl

Waktu Acara Keterangan

Minggu,

14 Mei

05.00 (WIB) Tim berkumpul di Bandara Soetta Terminal 3

Gate 1

07.45 (WIB) -

18.55 (UK)

Jakarta (CGK) - Bandara

Heathrow, London

GA 86

Senin,

15 Mei

Diskusi internal

mereviu semua data / informasi

yang diterima untuk diskusi

mendalam pada pertemuan

berikutnya

Selasa,

16 Mei

10.00 – Selesai Pertemuan dengan Wakil Duta

Besar Indonesia untuk Inggris

18.30 – 19.55

(UK)

Berangkat menuju Skotlandia

London - Edinburgh

BA 1458

Rabu,

17 Mei

14.00-15.00

(UK)

Pertemuan dengan Kantor

Sekretariat Public Audit and Post-

legislative Scrutiny Committee,

Parlemen Skotlandia

Edinburgh

EH99 1SP

Kamis,

18 Mei

09.00 – 11.00 Pertemuan dengan Kantor

Departemen Keuangan dan

Konstitusi, Pemerintah Skotlandia

St. Andrew’s

House,

Regent Road,

Edinburgh,

EH1 3DG

Jum’at,

19 Mei

14.00-16.00

(UK)

Pertemuan dengan Audit

Skotlandia

102 West

Port,

Edinburgh

EH3 9DN

Sabtu,

20 Mei

Pagi Diskusi Internal

mereviu semua data / informasi

yang diterima dari hasil pertemuan,

dan membuat draft awal untuk

penyusunan laporan

13.45 – 15.15

(UK)

Berangkat dari Edinburgh ke

London

BA 1445

21.10 (UK) -

17.30 (WIB)

Tim menuju Jakarta melalui

Bandara Heathrow, London

GA 87

2

| Pusat Kajian Akuntabilitas Keuangan Negara

TERM OF REFERENCE (TOR)

STUDY VISIT PUSAT KAJIAN AKUNTABILITAS KEUANGAN

NEGARA, BADAN KEAHLIAN DPR-RI

KE PARLEMEN SKOTLANDIA

I. LATAR BELAKANG

Dewan Perwakilan Rakyat (DPR) sebagai salah satu lembaga

negara berdasarkan konstitusi mempunyai fungsi legislasi, anggaran, dan

pengawasan. Fungsi pengawasan dilaksanakan terhadap pelaksanaan UU,

APBN, dan kebijakan pemerintah.

Sebagai pelaksanaan dari ketentuan yang diatur dalam Pasal 23E

Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, dan

Pasal 249 ayat (1) huruf g UU Nomor 42 Tahun 2014 tentang MD3,

sebagai salah satu lembaga perwakilan telah menerima Hasil Pemeriksaan

Semester dari Badan Pemeriksa Keuangan (BPK). Pasal 21 ayat (1) UU

Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung

Jawab Keuangan Negara menyatakan bahwa lembaga perwakilan

menindaklanjuti hasil pemeriksaan BPK dengan melakukan pembahasan

sesuai dengan kewenangannya, dan Pasal 7 ayat (2) menyatakan DPR,

DPD, dan DPRD menindaklanjuti hasil pemeriksaan BPK sesuai dengan

Peraturan Tata Tertib masing-masing.

Berlakunya UU Nomor 42 Tahun 2014 tentang MD3 disebutkan

bahwa untuk mendukung kelancaran pelaksanaan wewenang dan tugas

DPR di bidang legislasi, anggaran, dan pengawasan, khususnya di bidang

keahlian dibentuk Badan Keahlian DPR yang terdiri dari 5 (lima) pusat

yaitu : Pusat Perancangan Undang-Undang, Pusat Kajian Anggaran,

Pusat Kajian Akuntabilitas Keuangan Negara, Pusat Pemantauan

Pelaksanaan UU, Dan Pusat Penelitian.

3

Pusat Kajian Akuntabilitas Keuangan Negara |

Salah satu tugas Pusat Kajian Akuntabilitas Keuangan Negara (P-

KAKN) membantu DPR secara substansi dalam pelaksanaan pengawasan

terhadap pengelolaan dan tanggung jawab keuangan negara. Pelaksanaan

kegiatan dukungan keahlian tersebut dilakukan oleh Fungsional Analis

APBN, yaitu berupa analisis/kajian, referensi dan telaahan terhadap

Laporan Hasil Pemeriksaan (LHP) Badan Pemeriksa Keuangan (BPK)

atas Laporan Keuangan, Pemeriksaan Dengan Tujuan Tertentu dan

Kinerja Kementerian/Lembaga, Pemerintah Daerah, BUMN dan BUMD,

maupun Laporan Keuangan Pemerintah Pusat (LKPP) untuk diberikan

sebagai bahan masukan dalam pelaksanaan fungsi DPR di bidang

pengawasan. Dalam pelaksanaan tugasnya Analis APBN juga melakukan

pendampingan dalam rapat-rapat yang dilakukan antara DPR dengan

pemerintah.

Sejalan dengan meningkatnya peran DPR dan harapan

terwujudnya dukungan keahlian yang lebih profesional, telah dilakukan

restrukturisasi organisasi Sekretariat Jenderal DPR menjadi Sekretariat

Jenderal dan Badan Keahlian DPR. Dengan struktur baru ini diharapkan

setiap unsur supporting system baik Sekretariat Jenderal maupun BKD

dapat lebih fokus dalam memberikan dukungan kepada DPR.

Sebagai organisasi baru, Badan Keahlian DPR khususnya Pusat

Kajian Akuntabilitas Keuangan Negara tentu saja memerlukan penguatan

dari aspek organisasi, penatalaksanaan, dan SDM. Proses penguatan

kelembagaan ini diharapkan dapat meningkatkan efektifitas tugas dan

fungsi Pusat Kajian Akuntabilitas Keuangan Negara dalam pelaksanaan

dukungan keahlian di bidang pengawasan kepada DPR.

Dalam kerangka untuk meningkatkan kapasitas organisasi baik dari

sisi kelembagaan maupun SDM, maka pada tahun 2017 telah

diprogramkan kegiatan study visit ke Parlemen Skotlandia di bidang

pengawasan pengelolaan dan pertanggungjawaban APBN. Melalui

program ini diharapkan dapat dipelajari mengenai bagaimana struktur dan

4

| Pusat Kajian Akuntabilitas Keuangan Negara

mekanisme kerja unsur supporting system dalam mendukung pelaksanaan

tugas parlemen Skotlandia. Sesuai dengan bidang tugas Pusat Kajian

Akuntabilitas Keuangan Negara, maka objek study visit diarahkan

terutama ke Parlemen Skotlandia, Minister for Finance of Scotland,

Public Audit and Post-legislative Scrutiny Committee, Auditor General,

dan Police Scotland (Counter Corruption Unit).

Di beberapa negara, fungsi pengawasan di bidang akuntabilitas

dilakukan oleh Badan Akuntabilitas Parlemen (Parliamentary

Accountability Commiittee). Seperti Public Audit and Post-legislative

Scrutiny Committee di Skotlandia, Public Accounts Committee di Inggris,

Joint Committee of Public Accounts and Audit (JCPAA) di Australia,

Committee on Public Accounts (PACP) di Canada, Committee on Public

Accounts di India dan Public Accountability Committee di Hongkong.

Badan Akuntabilitas Parlemen tersebut didukung oleh supporting system

yang secara reguler memberikan dukungan keahlian/substantif kepada

anggota parlemen dalam pembahasan atas pertanggungjawaban dan

pengelolaan keuangan negara.

Parlemen Skotlandia (Pàrlamaid na h-Alba) adalah lembaga

parlemen unikameral yang menjalankan fungsi legislatif di wilayah

Skotlandia dan berbasis di Holyrood, Edinburgh. Anggota Parlemen

Skotlandia (MSP), terdiri dari 129 anggota (73 dipilih berdasarkan

wilayah dan pluralitas; 56 lainnya dipilih dari 8 wilayah tambahan

Skotlandia) yang dipilih secara demokratis dengan masa jabatan selama

4 tahun. Secara garis besar, Parlemen Skotlandia memiliki wewenang

khusus dalam menjalankan pemerintahan di wilayah Skotlandia seperti

membuat undang-undang dan menjalankan fungsi pemerintahan dalam

radius batas wilayah yang telah disepakati bersama dengan Kerajaan

Inggris (England), Wales, dan Irlandia Utara.

Parlemen Skotlandia memiliki 16 komisi yang masing-masing

bertugas untuk menyelenggarakan pemerintahan di bidang-bidang

5

Pusat Kajian Akuntabilitas Keuangan Negara |

tertentu. Salah satunya adalah Public Audit and Post-legislative Scrutiny

Committee yang memiliki fungsi untuk mempertimbangkan, mengkaji

dan melaporkan laporan-laporan yang diserahkan langsung oleh General

Auditor Skotlandia, serta dokumen-dokumen lain mengenai pengawasan

anggaran, akuntansi, dan proses audit terkait pengeluaran publik yang

dirujuk atau dikemukakan oleh Biro Parlemen, dan Audit Scotland.

Audit Scotland adalah sebuah lembaga independen yang

bertanggung jawab untuk melaksanakan audit ke lebih dari 220 organisasi

yang meliputi ; 77 lembaga Pemerintah dan Parlemen Skotlandia (

termasuk polisi, pemadam kebakaran, Scottish Water) ; 23 lembaga

kesehatan nasional (NHS); 32 dewan pemerintah lokal; 74 lembaga dan

komite lainnya; 21 institutsi pendidikan tinggi.

Hasil pemeriksaan Audit Scotland terhadap pemerintah pusat dan

badan publik kemudian diserahkan kepada Auditor General untuk

kemudian disampaikan kepada Public Audit and Post-legislative Scrutiny

Committee di Parlemen untuk dikaji dan ditelaah sebelum diumumkan ke

publik. Sedangkan untuk hasil pemeriksaan Audit Scotland atas

pemerintah lokal disampaikan kepada Account Commission untuk

diumumkan langsung ke publik, termasuk lembaga lain seperti Police

Scotland.

Police Service of Scotland (Seirbheis Phoilis na h-Alba) atau

disingkat Police Scotland, adalah satuan Kepolisian terbesar kedua di

Britania Raya yang berpusat di Skotlandia. Police Scotland lahir pada

April 2013 dari hasil penggabungan 8 kesatuan kepolisian regional

Skotlandia, Scottish Police Services Authority, Scottish Crime and Drug

Enforcement Agency, dan Association of Chief Police Officers in

Scotland.

Dalam struktur Police Scotland terdapat unit yang khusus

menangani korupsi, yaitu The National Counter Corruption Unit (CCU).

6

| Pusat Kajian Akuntabilitas Keuangan Negara

Unit ini (CCU) merupakan yang pertama dan satu-satunya unit di Britania

Raya yang menangani perkara korupsi secara internal (internal

kepolisian) maupun eksternal (badan publik).

Dalam menjalankan kegiatan pemerintahannya, Skotlandia

dilengkapi dengan lembaga eksekutif (Scottish Government) yang

dipimpin oleh seorang First Minister. Cabinet Secretary for Finance and

the Constitution adalah bagian dari lembaga eksekutif yang bertanggung

jawab atas pengelolaan anggaran, kebijakan fiskal, pajak, pengawasan

dan pelaporan anggaran, sektor pendanaan publik Skotlandia dan

Sustainability, sektor gaji dan pensiun, Scottish Futures Trust, efektifitas

penyelenggaraan pemerintahan, kebijakan badan publik, pengadaan

pemerintah, National Performance Framework (NPF), Registers of

Scotland, Digital Public Services, dan Konstitusi.

Sebagai pihak yang bertanggung jawab atas penyelenggaraan

aktifitas badan publik, Cabinet Secretary for Finance and the

Constitution adalah pihak yang diaudit secara langsung oleh Audit

Scotland. Hasilnya audit kemudian diberikan kepada Auditor General

yang akan menyampaikannya kepada Parlemen untuk dikaji sebelum di

publikasikan.

7

Pusat Kajian Akuntabilitas Keuangan Negara |

II. TUJUAN KEGIATAN

Study Visit ke Parlemen Skotlandia dimaksudkan untuk mendapatkan

pengetahuan dan menambah wawasan bagi Analis APBN, dalam hal :

1. Tugas, fungsi dan wewenang Parlemen Skotlandia, mekanisme kerja

(SOP) supporting system, manajemen kepegawaian (status, mekanisme

rekrutment, dan program peningkatan kapasitas SDM)

2. Tugas, fungsi dan wewenang Public Audit Committee (PAC), Tugas

dan fungsi serta mekanisme kerja (SOP) supporting system dalam

membantu PAC, siklus hasil pemeriksaan keuangan negara dan

produk-produk yang dihasilkan.

3. Tugas, fungsi dan wewenang serta tata cara penyampaian dan

penyerahan hasil pemeriksaan dan tindak lanjut pertanggungjawaban

pelaksanaan anggaran Audit Scotland dan Auditor General sebagai

pihak yang ditunjuk langsung oleh the Crown.

4. Di samping itu, juga untuk mengetahui bagaimana struktur lembaga,

mekanisme kerja dari Cabinet Secretary for Finance and the

Constitution yang merupakan bagian dari lembaga eksekutif yang

bertanggung jawab atas pengelolaan anggaran, kebijakan fiskal, pajak,

pengawasan dan pelaporan anggaran

8

| Pusat Kajian Akuntabilitas Keuangan Negara

SEKILAS TENTANG PARLEMEN SKOTLANDIA

Parlemen Skotlandia (Scottish Gaelic: Pàrlamaid na h Alba; Skotlandia: The

Scots Pairlament), adalah Badan Legislatif Nasional dan unikameral

Skotlandia. Terletak di daerah Holyrood di ibu kota Edinburgh, sering

disebut Holyrood.

Parlemen, yang dipilih secara demokratis dan terdiri dari 129 Anggota

Parlemen Skotlandia (MSPs), dipilih untuk masa jabatan empat tahun.

Anggota Parlemen terdiri dari : 73 orang yang mewakili daerahnya masing-

masing, dipilih melalui sistem pluralitas, sementara 56 lainnya dari delapan

daerah anggota tambahan, masing-masing daerah memilih tujuh anggota

parlemen. Pemilihan umum untuk parlemen, baru diadakan pada tanggal 5

Mei 2016, dimana Partai Nasional Skotlandia memenangkan pemilu.

Awalnya Parlemen Skotlandia merupakan Badan Legislatif Nasional

Kerajaan Inggris yang independen, dan sudah ada sejak awal abad ke-13

sampai Kerajaan Skotlandia bergabung dengan Kerajaan Inggris berdasarkan

Undang-Undang Perserikatan tahun 1707 dan terbentuklah Kerajaan Inggris

9

Pusat Kajian Akuntabilitas Keuangan Negara |

Raya. Sebagai konsekuensinya, dengan terbentuknya Parlemen Inggris Raya,

yang berkedudukan di Westminster, London, maka tidak ada lagi Parlemen

Skotlandia maupun Parlemen Inggris.

Sebagai hasil dari referendum pada tahun 1997, dimana rakyat Skotlandia

memilih devolusi (otonomi). Parlemen saat ini dibentuk melalui UU

Skotlandia tahun 1998, yang menetapkan kekuasaannya sebagai Badan

Legislatif yang otonom. Selain memiliki kompetensi untuk dapat membuat

UU, dimana UU tersebut juga secara tegas menetapkan kewenangan-

kewenangan yang diserahkan kepada Parlemen Inggris Raya. Parlemen

Skotlandia memiliki wewenang untuk membuat UU di semua bidang, di luar

kewenangan yang diserahkan kepada Westminster.

Parlemen Inggris dapat mengubah aturan-aturan bagi Parlemen Skotlandia,

dan dapat mengubah kewenangannya dalam membuat undang-undang. Rapat

pertama Parlemen yang baru ini diadakan pada tanggal 12 Mei 1999.

Komisi

Komisi Legislasi Khusus menangani peraturan-peraturan yang diperlukan

bagi proyek infrastruktur utama di sektor publik, seperti tambahan jalur

bawah tanah menuju Galeri Nasional Skotlandia pada tahun 2003.

Sebagian besar pekerjaan Parlemen Skotlandia dilakukan di Komisi. Peran

Komisi lebih kuat di Parlemen Skotlandia daripada di sistem Parlementer

lainnya, selain sebagai sarana untuk memperkuat fungsi pengawasannya

terhadap pemerintah, juga untuk mengimbangi fakta bahwa tidak ada ruang

untuk peninjauan ulang/kompromi. Peran utama Komisi di Parlemen

Skotlandia adalah untuk mendapatkan bukti dari saksi, melakukan

penyelidikan dan mengkaji peraturan perundang-undangan. Rapat komisi

berlangsung pada hari Selasa, Rabu dan Kamis pagi di masa sidang

Parlemen. Komisi juga dapat bertemu di tempat pertemuan lain di seluruh

wilayah Skotlandia.

10

| Pusat Kajian Akuntabilitas Keuangan Negara

Komisi terdiri dari sejumlah kecil MSPs, dengan keanggotaan yang

mencerminkan keseimbangan dari partai-partai di Parlemen. Ada beberapa

Komisi dengan tugas dan fungsinya yang berbeda-beda, yaitu Komisi Wajib

yang merupakan Komisi yang berada dibawah yurisdiksi Parlemen

Skotlandia, yang mengatur masa reses dan masa persidangan. Komisi Wajib

saat ini dalam Sesi Persidangan keempat Parlemen Skotlandia adalah: Audit

Publik; Kesetaraan Kesempatan; kebijakan luar negeri dan hubungan dengan

Eropa; Keuangan; Petisi Publik; Standar, Prosedur dan Kesepakatan Publik;

Dan Pelimpahan kekuasaan and Reformasi Hukum.

Komisi teknis yang dibentuk pada awal setiap sidang parlemen, yang

mencerminkan keseimbangan dari partai-partai di parlemen. Biasanya setiap

Komisi berhubungan dengan satu (atau lebih) Departemen (atau

Kementerian) Pemerintahan Skotlandia. Komisi utama saat ini dalam sidang

keempat adalah: Ekonomi, Energi dan Pariwisata, Pendidikan dan

Kebudayaan, Kesehatan dan Olahraga, Keadilan, Pemerintah Daerah dan

Regenerasi, Urusan Pedesaan, Perubahan Iklim dan Lingkungan; Reformasi

Kesejahteraan; Dan Infrastruktur dan Penanaman Modal.

Komisi lainnya biasanya dibentuk untuk memeriksa RUU khusus yang

diajukan ke Parlemen Skotlandia oleh pihak luar atau pengusul yang bukan

anggota Parlemen Skotlandia atau Pemerintah Skotlandia. RUU khusus ini

biasanya terkait dengan proyek pembangunan berskala besar seperti proyek

infrastruktur yang memerlukan penggunaan lahan atau properti. Komisi RUU

khusus telah dibentuk untuk mempertimbangkan undang-undang tentang isu-

isu tertentu seperti pengembangan Jaringan Trem Edinburgh, Rail link

Bandara Glasgow, Rail link Airdrie-Bathgate dan perluasan Galeri Nasional

Skotlandia.

Fungsi legislatif

UU Skotlandia Tahun 1998, yang disahkan oleh Parlemen Inggris dan

disetujui Kerajaan (Ratu Elizabeth II) pada tanggal 19 November 1998,

11

Pusat Kajian Akuntabilitas Keuangan Negara |

mengatur fungsi dan peran Parlemen Skotlandia serta membatasi kompetensi

legislatifnya. UU Skotlandia Tahun 2012 dan UU Skotlandia Tahun 2016

memperluas pelimpahan kewenangan sebagai bentuk kedaulatan Parlemen.

Parlemen Inggris Raya di Westminster terus membentuk Badan Legislatif

tertinggi di Skotlandia, namun dibawah ketentuan UU Skotlandia,

Westminster menyetujui untuk menyerahkan beberapa tanggung jawab atau

yang menjadi kewenangannyanya atas kebijakan/urusan “dalam negeri”

Skotlandia ke Parlemen Skotlandia.

Hal-hal yang dilimpahkan tersebut meliputi pendidikan, kesehatan, pertanian

dan keadilan. UU Skotlandia Tahun 1998 memungkinkan Parlemen

Skotlandia untuk mengeluarkan undang-undang utama mengenai isu-isu

tersebut, kecuali untuk kedaulatan dalam negeri dan semua kebijakan luar

negeri, tetap berada di Parlemen Inggris di Westminster. Parlemen Skotlandia

memiliki kewenangan untuk membuat undang-undang dan memiliki

kewenangan atas pajak. Fungsi lainnya dari Parlemen adalah meminta

laporan Pemerintah Skotlandia.

Semua hal yang tidak secara khusus dilimpahkan secara otomatis diserahkan

ke Parlemen Skotlandia. Khususnya, ini termasuk pertanian, perikanan dan

kehutanan, pembangunan ekonomi, pendidikan, lingkungan hidup, standar

makanan, advokasi konsumen, kesehatan, aborsi, urusan rumah tangga,

hukum Skotlandia, pengadilan, profesi hukum, polisi dan pemadam

kebakaran, penjara, pengendalian senjata udara, Pemerintah daerah, olah raga

dan seni, transportasi, rambu jalan, batas kecepatan, kereta api, pelatihan,

pariwisata, penelitian dan statistik, pekerjaan sosial dan kesejahteraan dan

perumahan.

Berkenaan dengan kewenangan atas pajak, Parlemen Skotlandia memiliki

kontrol penuh atas tarif pajak penghasilan dan ambang batas pada semua

pendapatan non-tabungan dan penghasilan non-dividen yang menjadi beban

pajak oleh pembayar pajak yang tinggal di Skotlandia. Parlemen Skotlandia

12

| Pusat Kajian Akuntabilitas Keuangan Negara

juga memiliki kontrol penuh atas Pajak jual beli Tanah dan Bangunan serta

Pajak Landfill Skotlandia.

Parlemen Skotlandia tidak dapat membuat undang-undang mengenai

masalah-masalah yang ditangani oleh Westminster (dimana fungsi

Kementerian biasanya berada pada Menteri-Menteri Pemerintah Inggris),

seperti kebijakan penyiaran, layanan sipil, pasar umum untuk barang dan jasa

Inggris, konstitusi, listrik, batubara, minyak, gas, energi nuklir, pertahanan

dan keamanan nasional, kebijakan obat, ketenagakerjaan, kebijakan luar

negeri dan hubungan dengan Eropa, sebagian besar aspek keselamatan

transportasi dan peraturan, Undian Nasional, perlindungan perbatasan,

sebagian besar aspek jaminan sosial dan stabilitas sistem fiskal, ekonomi dan

moneter Inggris.

Anggota masyarakat ambil bagian di Parlemen dengan dua cara, dimana hal

tersebut tidak terjadi di Westminster: sebuah sistem pengajuan petisi publik,

dan kelompok lintas partai terhadap topik kebijakan dimana masyarakat yang

tertarik bergabung dan menghadiri pertemuan bersama MSPs. Parlemen

dapat memperdebatkan masalah apapun (termasuk yang bidang-bidang yang

dilimpahkan ke Westminster) namun tidak dapat membuat undang-undang

tentang isu-isu yang berada di luar kewenangan legislatifnya.

Rancangan Undang-Undang

Setelah sebuah RUU telah melewati semua tahapan di legislatif, RUU

tersebut menjadi UU Parlemen Skotlandia, dimana proses legislasi dimulai

dengan RUU yang dipresentasikan ke Parlemen. RUU dapat diajukan ke

Parlemen dengan beberapa cara; Pemerintah Skotlandia dapat mengajukan

undang-undang baru atau amandemen atas undang-undang yang ada sebagai

rancangan; Komisi di Parlemen dapat mengajukan sebuah RUU sesuai

bidang tugasnya; Anggota Parlemen Skotlandia dapat mengusulkan RUU

secara pribadi; atau usulan RUU ini dapat diajukan ke Parlemen oleh seorang

pengusul dari luar.

13

Pusat Kajian Akuntabilitas Keuangan Negara |

Sebagian besar RUU adalah RUU pemerintah yang diajukan oleh Menteri

dari partai yang berkuasa. Pembahasan RUU di Parlemen melalui sejumlah

tahap sebelum mendapat persetujuan dari kerajaan, untuk kemudian menjadi

UU Parlemen Skotlandia.

Pengawasan Pemerintah

Berdasarkan Undang-Undang Skotlandia 1998, pemilihan umum untuk

Parlemen Skotlandia biasanya diadakan setiap empat tahun pada hari Kamis

di Minggu pertama pada bulan Mei (1999, 2003, 2007 dan seterusnya).

Salah satu partai atau gabungan partai-partai yang memiliki mayoritas kursi

di Parlemen membentuk Pemerintahan Skotlandia. Parlemen memilih

seorang Menteri Pertama dari sejumlah kandidat di awal setiap masa periode

(setelah pemilihan umum). Setiap anggota dapat mengajukan namanya

sebagai Menteri Pertama, dan pemungutan suara dilakukan oleh semua

anggota Parlemen.

Biasanya, pimpinan partai yang mayoritas akan menjadi Menteri Pertama,

dan kepala Pemerintah Skotlandia. Secara teoritis, Parlemen juga memilih

Menteri Skotlandia yang membentuk pemerintahan Skotlandia dan duduk di

kabinet Skotlandia, namun Menteri tersebut dalam praktiknya ditunjuk oleh

Menteri Pertama. Para Menteri Muda, juga ditunjuk untuk membantu

Menteri Skotlandia di Departemennya. Sebagian besar Menteri dan Menteri

Muda berasal dari MSPs terpilih, kecuali pimpinan penegak hukum

Skotlandia, seperti Pengacara dan Jaksa Agung Muda. Menteri Pertama

memilih para Menteri dan dapat menggantinya kapan saja - pengangkatan

atau pemberhentian secara formal dilakukan oleh Penguasa.

Tanggal jajak pendapat dapat bervariasi hingga satu bulan oleh Kerajaan atas

usulan Pejabat Ketua. Jika Parlemen sendiri memutuskan bahwa hal itu harus

dibubarkan (setidaknya dua pertiga suara Anggota yang mendukung), atau

jika Parlemen gagal mencalonkan salah satu anggotanya untuk menjadi

14

| Pusat Kajian Akuntabilitas Keuangan Negara

Menteri Pertama dalam waktu 28 hari setelah Pemilu atau Posisi menjadi

kosong, Pejabat Ketua mengusulkan tanggal pemilihan umum yang luar biasa

dan Parlemen dibubarkan oleh Ratu melalui pengumuman Kerajaan.

Pemilihan umum yang luar biasa sebagai tambahan pemilihan umum biasa,

kecuali diadakan kurang dari enam bulan sebelum jatuh tempo pemilihan

umum biasa, dalam hal ini mereka menggantikannya.

Beberapa prosedur memungkinkan Parlemen Skotlandia untuk mengawasi

Pemerintah. Menteri Pertama atau anggota kabinet dapat menyampaikan

pernyataan kepada Parlemen dimana MSPs diundang untuk mengajukan

pertanyaan. Misalnya, pada awal setiap tahun, Menteri Pertama

menyampaikan sebuah pernyataan ke Majelis yang mengatur program

legislatif Pemerintah untuk tahun yang akan datang. Setelah pernyataan

tersebut disampaikan, para pemimpin partai oposisi dan MSPs lainnya

meminta klarifikasi kepada Menteri Pertama mengenai isu-isu yang berkaitan

dengan substansi pernyataan tersebut.

Waktu sidang juga dialokasikan sesi mengajukan pertanyaan di ruang debat.

Sesi "Pertanyaan Umum" berlangsung pada hari Kamis antara pukul 11:40

dan siang hari di mana anggota dapat mengajukan pertanyaan langsung

kepada anggota Pemerintah Skotlandia manapun. Pukul 2.30 siang, sebuah

"Question Time" berdurasi 40 menit, terjadi dimana anggota dapat

mengajukan pertanyaan kepada menteri di departemen yang dipilih untuk

diinterogasi, seperti kesehatan dan keadilan atau pendidikan dan transportasi.

Antara siang dan 12:30 malam hari Kamis, dalam masa sidang, sesi

pertanyaan untuk Menteri Pertama akan dimulai. Ini memberi kesempatan

kepada anggota untuk menanyakan kepada Menteri Pertama secara langsung

mengenai masalah-masalah yang berada di bawah yurisdiksinya. Pemimpin

oposisi mengajukan pertanyaan umum kepada Menteri Pertama dan

kemudian mengajukan pertanyaan tambahan. Praktik semacam itu

memungkinkan "petunjuk masuk" kepada penanya, yang kemudian

menggunakan pertanyaan pelengkap mereka untuk mengajukan pertanyaan

kepada Menteri Pertama mengenai masalah apa pun.

15

Pusat Kajian Akuntabilitas Keuangan Negara |

Keempat pertanyaan umum yang tersedia bagi pemimpin oposisi adalah:

▪ Menanyakan kepada Menteri Pertama, mengenai apa yang telah

direncanakannya sepanjang hari itu?

▪ Meminta Menteri Pertama, kapan rencana selanjutnya bertemu dengan

Perdana Menteri dan isu-isu apa yang ingin mereka diskusikan?

▪ Meminta Menteri Pertama, kapan rencana selanjutnya bertemu dengan

Sekretaris Negara Pemerintah Skotlandia dan isu-isu apa yang ingin

mereka diskusikan? dan,

▪ Meminta kepada Menteri Pertama, isu apa yang ingin diskusikan pada

pertemuan berikutnya di kabinet Pemerintah Skotlandia ?

16

| Pusat Kajian Akuntabilitas Keuangan Negara

THE PUBLIC AUDIT AND POST-LEGISLATIVE SCRUTINY

COMMITTEE OF THE SCOTTISH PARLIAMENT

Komisi ini merupakan salah satu komisi yang wajib dibentuk oleh Parlemen

Skotlandia berdasarkan ketentuan Bab 6 Peraturan Tata Tertib. Pada awalnya

Komisi ini bernama Public Audit Committee yang dibentuk pada tanggal 8

Juni 2016, kemudian pada tanggal 27 September 2016, Komisi ini diubah dan

diperluas kewenangannya dengan memasukkan tugas pengawasan terhadap

pasca-terbentuknya undang-undang (Post-Legislative) sehingga nama Komisi

disesuaikan menjadi The Public Audit and Post-Legislative Scrutiny

Committee.

Keanggotaan Komisi ini adalah sebagai berikut:

Komisi ini melakukan pengawasan apakah anggaran negara dibelanjakan

dengan bijak dan tepat serta meminta pertanggungjawaban pihak-pihak

yang terkait dengan pembelanjaan keuangan negara yang berasal dari

pembayar pajak. Fokus utama dari kerja Komisi ini adalah membahas

laporan hasil pemeriksaan yang dilakukan oleh the Auditor General for

17

Pusat Kajian Akuntabilitas Keuangan Negara |

Scotland (AGS) atau General Auditor. AGS bertanggung jawab untuk

memeriksa pengeluaran dan kinerja pemerintah Skotlandia dan badan

badan publik termasuk perguruan tinggi, kepolisian dan layanan pemadam

kebakaran. Audit Scotland adalah agensi yang melaksanakan pekerjaan

audit atas nama AGS.

Tugas Komisi ini adalah melakukan pengawasan terhadap Pemerintah

Skotlandia berkenaan dengan hal-hal sebagai berikut.

1. Membahas permasalahan yang muncul berdasarkan hasil audit atau

pemeriksaan terhadap pemerintah Skotlandia dan keuangan lembaga-

lembaga publik.

2. Melakukan pengawasan terhadap performa keuangan pemerintah

Skotlandia dan keuangan lembaga-lembaga publik.

3. Membahas masalah perekonomian, efisiensi dan efektivitas lembaga-

lembaga publik;

4. Memperhatikan permasalahan tata kelola pemerintahan dan keuangan

yang muncul berdasarkan laporan pemeriksaan yang disampaikan oleh

Auditor Jenderal Skotlandia (AGS); dan

5. Pengawasan pasca-terbentuknya undang-undang.

Laporan Auditor Jenderal Skotlandia terdiri dari dua kategori, yaitu:

1. Laporan yang mengkaji permasalahan ekonomi, efisiensi dan efektivitas

badan publik (Pasal 23);

2. Laporan audit keuangan dari setiap badan publik (Pasal 22).

Auditor Jenderal skotlandia memberikan laporan dan data kepada komisi di

setiap laporannya. Komisi dapat mengambil tindakan berupa memberikan

catatan terhadap laporan, menyamaikan kepada komisi terkait untuk dibahas,

mengirim surat kepada pejabat berwenang dari badan publik yang

bersangkutan, atau melakukan penyelidikan.

18

| Pusat Kajian Akuntabilitas Keuangan Negara

Komisi membahas setiap laporan AGS secara terbuka dan apabila ada

kebutuhan untuk memperoleh data lebih lanjut, komisi melakukan

pengawasan secara lebih mendalam. Komisi meminta keterangan dari pejabat

terkait mengenai bagaimana mereka akan bertindak sesuai rekomendasi AGS

dan bagaimana mereka memastikan bahwa pejabat yang bersangkutan

memahami temuan dari AGS. Komisi telah berupaya keras untuk bekerja

sama dengan komisi lain sehingga pengawasan komisi mempunyai nilai

lebih. Ke depan, komisi bertujuan untuk mengidentifikasi apakah ada

masalah berulang yang timbul dari laporan AGS sehingga kemungkinan akan

menyarankan masalah atau tantangan yang lebih luas untuk sektor publik.

Komisi juga akan mencoba memastikan bahwa kerja Komisi dan Audit

Skotlandia lebih digabungkan sehingga, komisi dapat terus memberikan

rekomendasi untuk perbaikan layanan publik.

Pertemuan dengan Mr. Terry Shelvin, Clerk of The Public Audit and Post-Legislative

Scrutiny Committee di Gedung Parlemen Skotlandia, Edinburgh EH99 1SP (Rabu, 17

Mei 2017)

19

Pusat Kajian Akuntabilitas Keuangan Negara |

Pertemuan dengan Clerk of The Public Audit and Post-Legislative Scrutiny

Committee di Gd Parlemen Skotlandia, Edinburgh EH99 1SP. 17 Mei 2017

Konteks Perbandingan dengan Parlemen Indonesia

The Public Audit and Post-Legislative Scrutiny Committee di Skotlandia

lebih mirip dengan konsep Badan Akuntabilitas Keuangan Negara yang

pernah dibentuk dan menjadi salah satu alat kelengkapan di DPR yang

bersifat tetap. Badan AKuntabilitas Keuangan Negara dibentuk berdasarkan

UU No. 27 Tahun 2009 tentang MPR, DPR, DPD, dan DPRD. Kemiripan

tersebut dapat dilihat dari tugas BAKN yang disebutkan dalam undang-

undang tersebut, yaitu:

1. melakukan penelaahan terhadap temuan hasil pemeriksaan BPK yang

disampaikan kepada DPR;

2. menyampaikan hasil penelaahan sebagaimana dimaksud dalam huruf a

kepada komisi;

3. menindaklanjuti hasil pembahasan komisi terhadap temuan hasil

pemeriksaan BPK atas permintaan komisi; dan

4. memberikan masukan kepada BPK dalam hal rencana kerja pemeriksaan

tahunan, hambatan pemeriksaan, serta penyajian dan kualitas laporan.

20

| Pusat Kajian Akuntabilitas Keuangan Negara

Namun berdasarkan Undang-Undang MD3 yang berlaku saat ini, BAKN

telah dihapus. Salah satu pertimbangan penghapusan badan tersebut karena

dianggap tugas badan tersebut terlalu teknis dan seharusnya menjadi ranah

sistem pendukung di DPR.

Berdasarkan hal tersebut, maka pembentukan Pusat Kajian Akuntabilitas

Keuangan Negara di Badan Keahlian DPR sebagai pendukung DPR dari

aspek keahlian menjadi signifikan dan mempunyai peran penting. Apabila

mengacu pada peran The Public Audit and Post-Legislative Scrutiny

Committee di Skotlandia, maka peran serupa dapat dilakukan oleh PKAKN

dengan melakukan kajian terhadap hasil audit keuangan yang dilakukan oleh

Badan Pemeriksa Keuangan. Kajian tersebut kemudian disampaikan kepada

komisi terkait untuk dapat ditindaklanjuti. Apabila mengacu pada The Public

Audit and Post-Legislative Scrutiny Committee di Skotlandia, maka kajian

tersebut menjadi dua kategori, yaitu audit keuangan dan audit kinerja badan-

badan publik. Terhadap kinerja kementerian atau badan publik, dapat

digunakan LAKIP sebagai bahan kajian. Hasil kajian tersebut diharapkan

dapat dimanfaatkan oleh DPR sebagai bahan untuk melakukan pengawasan

agar performa dan akuntabilitas kementerian, LPNK, maupun LNS dapat

lebih baik dari sisi akuntabilitas keuangan dan dari sisi kinerja. Contoh-

contoh laporan dari The Public Audit and Post-Legislative Scrutiny

Committee di Skotlandia dapat dijadikan rujukan bagi PKAKN

untukmelakukan kajian.

21

Pusat Kajian Akuntabilitas Keuangan Negara |

AUDIT SKOTLANDIA

Audit Skotlandia memberikan layanan yang dibutuhkan oleh the Auditor

General for Scotland (AGS) atau General Auditor dan Account

Commission/Komisi Anggaran. Mereka memberikan jaminan independen

kepada masyarakat Skotlandia bahwa uang publik dihabiskan dengan benar,

efisien dan efektif.

Audit Skotlandia (Auditor internal kerja sama dengan Auditor dari Lembaga

Akuntan Publik yang ditunjuk selama 5 tahun) untuk mengaudit lebih dari

222 organisasi, dengan jumlah total yang diaudit sekitar 40 Miliar Pound

Sterling, meliputi:

- 80 Lembaga pemerintah pusat dan Parlemen Skotlandia (termasuk polisi,

pemadam kebakaran, Perusahaan air minum Skotlandia);

- 23 Lembaga Pelayanan Kesehatan (NHS);

- 32 Pemerintah daerah/ lokal;

- 64 Komisi gabungan; dan

- 23 Institutsi pendidikan tinggi

22

| Pusat Kajian Akuntabilitas Keuangan Negara

Hasil pemeriksaan Audit Skotlandia terhadap pemerintah pusat dan badan

publik kemudian diserahkan kepada General Auditor (AGS) untuk kemudian

disampaikan kepada Parlemen, terutama pada Public Audit and Post-

legislative Scrutiny Committee untuk dikaji dan ditelaah sebelum diumumkan

ke publik. Sedangkan untuk hasil pemeriksaan Audit Skotlandia atas

pemerintah lokal disampaikan kepada Account Commission/Komisi

Anggaran untuk diumumkan langsung ke publik, termasuk lembaga lain

seperti Polisi Skotlandia.

Auditor Kantor Audit Skotlandia ditunjuk untuk melakukan audit, untuk

melakukan pemeriksaan apakah organisasi atau Lembaga/Badan Publik

tersebut :

- Mengelola uang publik sesuai dengan aturan-aturan;

- Mendapatkan manfaat yang terbaik dari uang publik.

Tiga prinsip yang menjadi pedoman Audit Skotlandia :

- Auditor yang bersifat independen terhadap organisasi yang mereka audit;

- Publiksasi hasil audit; dan

- Hasil pemeriksaan tidak hanya sekedar laporan keuangan.

Audit Skotlandia sangat mendukung keterbukaan dalam pengawasan kepada

publik secara adil, seimbang dan transparan, yang mengarah pada

pengelolaan keuangan dan kinerja yang lebih baik.

23

Pusat Kajian Akuntabilitas Keuangan Negara |

Pemeriksaan tahunan

Audit Skotlandia menerbitkan laporan pemeriksaan tahunan untuk semua

sektor publik yang menjadi tanggung jawab Audit Skotlandia dalam

melakukan pemeriksaan.

Setiap tahun, Audit Skotlandia melakukan perencanaan dengan melakukan

asesmen atas resiko Lembaga/Badan Publik, dan kemudian menentukan

sektor mana saja yang akan diaudit. Selain tentunya audit keuangan yang

dilakukan setiap tahun sesuai siklus anggaran (Maret sampai dengan April

tahun berikutnya).

Laporan publik

Audit Skotlandia menerbitkan berbagai laporan mengenai masalah

kepentingan public, yaitu berbagai laporan baik laporan lokal maupun

nasional mengenai kinerja dan pengelolaan keuangan badan publik

Skotlandia. Ini termasuk laporan ikhtisar tentang bagaimana kinerja sektor

publik yang berbeda selama tahun anggaran. Laporan ini dipertimbangkan

oleh Parlemen Skotlandia dan/atau Account Commission/Komisi Anggaran.

Dalam melakukan audit keuangan terhadap Lembaga/Badan Publik, Audit

Skotlandia memberikan opini, yaitu unqualified opinion dan qualified

opinion.

Terdapat 4 dimensi yang dilakukan Audit Skotlandia dalam melakukan audit

(baik audit keuangan maupun audit kinerja), yaitu:

1. Manajemen keuangan, untuk menilai efektivitas monitoring dan

kapasitas dalam melaksanakan manajemen keuangan dimaksud;

2. Keberlanjutan dalam keuangan, untuk menilai apakah memiliki strategi

jangka panjang 5 – 10 tahun kedepan, dan apakah unsur investasi

berjalan efektif;

24

| Pusat Kajian Akuntabilitas Keuangan Negara

3. Transparansi kinerja pemerintahan; dan,

4. Value For Money, untuk menilai apakah uang publik yang dibelanjakan

sudah sesuai dengan program yang dilakukan, dan apakah sudah efektif,

efisien dan ekonomis.

Dalam melakukan pemeriksaan kinerja terhadap 3E (efektif, efisien dan

ekonomis), Auditor tidak berhak untuk meminta klarifikasi atas manfaat dari

tujuan kebijakan tersebut. Ini mencerminkan prinsip pemerintah terhadap

manfaat program dan proyek terutama yang berkaitan dengan program

Menteri. Namun Auditor memiliki hak untuk mengakses terhadap dokumen

atau catatan yang dimiliki atau berada di bawah kendali Lembaga/Badan

Publik yang diaudit atau diperiksa.

Terdapat beberapa langkah yang dilakukan oleh Audit Skotlandia dalam

melakukan audit yaitu melakukan audit, membuat laporan hasil audit dan

memberikan rekomendasi terhadap Lembaga/Badan Publik. Rekomendasi

yang diberikan terhadap Lembaga/Badan Publik tersebut harus

ditindaklanjuti, tapi tidak ada sanksi secara khusus apabila rekomendasi

tersebut tidak ditindaklanjuti. Namun demikian, Audit Skotlandia melalui

Public Audit and Post-legislative Scrutiny Committee dapat memanggil

Lembaga/Badan publik yang diperiksa tersebut ke Parlemen, dan Audit

Skotlandia dapat mendorong dilaksanakannya sidang rakyat/public hearing

di Parlemen ataupun melalui media massa untuk menyampaikan bahwa

program-program dari pemerintah tersebut tidak dilaksanakan dengan baik.

Audit Skotlandia dapat berkoordinasi dan bekerja sama dengan Polisi

Skotlandia kalau dalam hasil temuan pemeriksaannya terdapat indikasi

kerugian negara, seperti contoh kasus yang dilimpahkan Audit Skotlandia

kepada Polisi Skotlandia yaitu mengenai penyelewengan dana untuk

Perguruan Tinggi.

25

Pusat Kajian Akuntabilitas Keuangan Negara |

Audit Skotlandia juga dapat bekerja sama dengan Auditor Pemerintah Inggris

terkait dengan pemeriksaan pajak pendapatan karena pajak tersebut terdapat

potongan pajak yang dikenakan oleh Pemerintah Inggris.

Auditor General For Scotland (AGS) atau Auditor Jenderal Skotlandia

Auditor Jenderal Skotlandia (AGS) didirikan berdasarkan Undang-undang

Skotlandia Bab. 69 tahun 1998, dari perseorangan yang diangkat oleh

Kerajaan, dalam hal ini Ratu Inggris atas rekomendasi Parlemen Skotlandia.

Dalam menjalankan fungsinya, AGS tidak tunduk pada perintah atau kontrol,

baik dari Pemerintah Skotlandia (SG) atau Parlemen. Fungsi utama AGS,

sebagaimana ditentukan dalam Bab. 70 dari Undang-undang Skotlandia dan

selanjutnya diatur berdasarkan Undang-undang Keuangan dan Akuntabilitas

Publik (Undang-undang Skotlandia) tahun 2000 (Undang-undang PFA),

adalah sebagai berikut:

- Mengaudit akun Badan/Entitas terkait; dan

- Melakukan pemeriksaan awal atas efisiensi, efektivitas dan ekonomis

sektor/ badan-badan yang relevan yang telah menggunakan sumber

daya mereka dalam menjalankan fungsinya.

Keterangan :

Pertemuan di

Kantor Audit

Skotlandia 4th

Floor 102

West Port,

Edinburgh

EH3 9DN

26

| Pusat Kajian Akuntabilitas Keuangan Negara

Anggaran untuk AGS diputuskan oleh Public Audit and Post-legislative

Scrutiny Committee di Parlemen.

Susunan keanggotannya terdiri dari 5 orang Dewan Gubernur, yang terdiri

dari 1 orang Ketua AGS; 1 orang sebagai Ketua Account

Commission/Komisi Anggaran; 1 orang Ketua yang sifatnya diluar

pemerintahan atau non-eksekutif; dan, 2 Anggota lainnya yang ditunjuk oleh

Public Audit and Post-legislative Scrutiny Committee.

Mereka bertugas mengawasi dan secara umum mengarahkan apa yang

menjadi tugas dari Audit Skotlandia.

Dalam operasional hariannya, AGS dijalankan oleh Tim Manajemen yang

terdiri dari 5 orang. Dan Ketua AGS sendiri terlibat dalam Tim Manajemen

tersebut, yang didukung oleh 3 Direktur dan 1 Kepala Eksekutif yang

mengelola Audit Skotlandia.

Dalam Tim Manajemen terdapat 4 Divisi:

1. Divisi yang melakukan audit kinerja (tidak harus akuntan);

2. Divisi yang melakukan audit keuangan (terdiri dari para akuntan):

3. Divisi yang melayani korporasi seperti untuk pengelolaan kepegawaian,

administrasi dan tekhnologi informasi; dan,

4. Divisi yang melakukan pengadaan barang dan jasa. Divisi ini bertugas

mengawasi proses tender, proses pelaksanaan dan kualitas proyek setelah

pekerjaan dilaksanakan oleh pihak swasta.

27

Pusat Kajian Akuntabilitas Keuangan Negara |

Pertemuan dengan Mr. Antony Clark, Assistant Director, Performance Audit and Best Value

Group, di Gedung Audit Skotlandia, 4th Floor 102 West Port, Edinburgh EH3 9DN (Jumat

19 Mei 2017)

28

| Pusat Kajian Akuntabilitas Keuangan Negara

CABINET SECRETARY FOR FINANCE AND THE

CONSTITUTION

Proses Anggaran dan Pengawasan di Skotland

Sekretaris Kabinet bidang Keuangan dan Konstitusi, yang biasa disebut

sebagai Sekretaris Keuangan, adalah anggota kabinet di Pemerintahan

Skotlandia. Sekretaris Kabinet memiliki tanggung jawab Menteri untuk

Direktorat Keuangan Pemerintah Skotlandia. Sekretaris Kabinet saat ini

adalah Derek Mackay.

Tanggung jawab

Tanggung jawab Sekretaris Kabinet bidang Keuangan dan Konstitusi

meliputi:

Anggaran Skotlandia, Kebijakan Fiskal, Perpajakan, Pemantauan dan

Pelaporan Anggaran, Keuangan Publik Skotlandia dan keberlanjutannya, gaji

dan pensiun sektor publik, Scottish Futures Trust, Pemerintahan yang Efisien,

29

Pusat Kajian Akuntabilitas Keuangan Negara |

Kebijakan Lembaga Publik, Kerangka Kinerja Nasional, Register Skotlandia,

pengadaan Pemerintah, Publik Digital Layanan, Konstitusi.

Badan publik

Badan publik berikut melaporkan kepada Sekretaris Kabinet bidang

Keuangan dan Konstitusi:

• Pendapatan Skotlandia

• Scottish Futures Trust

• Badan Pensiun Umum Skotlandia

• Register dari Skotlandia

Foto Bersama dengan Mr. Aidan Grisewood (Head of Fiscal Responsibility Division) dan

Mr. Scott McKay (Head of Finance Co-Ordination) di Kantor Pemerintah Skotlandia,

Victoria Quay Edinburgh, EH6 6QQ (Kamis 18 Mei 2017)

Proses anggaran di Skotlandia awalnya merupakan rekomendasi dari

Kelompok Penasehat Masalah Keuangan (Financial Issues Advisory

Group/FIAG). Kelompok ini didirikan oleh Sekretaris Negara Skotlandia

30

| Pusat Kajian Akuntabilitas Keuangan Negara

pada tahun 1998, terdiri dari ahli keuangan publik dan pegawai negeri senior.

Tugasnya mengusulkan aturan, prosedur, tatacara perundang-undangan untuk

menangani masalah keuangan. The FIAG dilaporkan pada tahun 1998 dan

merekomendasikan proses tiga tahap pengawasan dan otorisasi anggaran.

Anggaran Skotlandia melalui siklus anggaran dua tahun, berdasarkan

tinjauan belanja. Pada saat tinjauan belanja, prosesnya terdiri dari tiga tahap.

Dalam hal tidak terdapat tinjauan belanja (nonspending reviews), prosesnya

dipersingkat karena umumnya hanya ada sedikit perubahan pada postur

anggaran.

Tiga tahap proses anggaran adalah sebagai berikut:

Tahap Pertama - Evaluasi Laporan Tahunan (AER)

Tahap 1 ini hanya dilakukan pada saat ada tinjauan belanja saja. Parlemen

mencermati prioritas belanja pemerintah dalam kurun waktu tertentu dan

menilai target kinerja untuk setiap portofolio yang ditetapkan dalam tinjauan

belanja sebelumnya. Proses ini harus selesai dan dipublikasikan pada tanggal

31 Maret atau pada hari pertama masa persidangan di Parlemen.

AER ini meliputi laporan kinerja yang menunjukkan kinerja atas target-target

dari tinjauan belanja sebelumnya dan menetapkan pernyataan Prioritas

Pemerintah untuk proses tinjauan belanja berikutnya. Setiap babnya berisi

laporan dari masing-masing kementerian. Pada dasarnya laporan ini adalah

dokumen konsultasi dan komisi yang bersangkutan diminta untuk

mengomentari hubungan antara rencana belanja dan prioritas. Proses ini

dapat melibatkan badan-badan luar, pihak yang berkepentingan dan

masyarakat. Komite Keuangan kemudian mengkoordinasikan tanggapan-

tanggapan tersebut ke dalam laporan Tahap 1, yang diperdebatkan di

Parlemen pada bulan Juni, dan mengakhiri tahapan proses ini. Pemerintah

harus menanggapi secara secara rinci dalam laporan Komite Keuangan.

31

Pusat Kajian Akuntabilitas Keuangan Negara |

Tahap Kedua - Draft Anggaran

Pemerintah mempertimbangkan tanggapan yang diterima dari Parlemen pada

tahap 1 dan kemudian menyiapkan rencana belanja. Rancangan anggaran

untuk tahun berikutnya diterbitkan pada bulan September atau Oktober dan

menetapkan rincian rencana belanja Pemerintah untuk tahun berikutnya.

Pemerintah juga harus menyampaikan apakah bermaksud menggunakan

pajak yang berbeda-beda selama tahun fiskal berikutnya.

Tahapan ini memungkinkan masing-masing komisi mencermati draft

anggaran pemerintah yang menyajikan rencana belanja untuk tahun

berikutnya. Parlemen juga dapat melihat apakah pemerintah telah

mengakomodir rekomendasi-rekomendasi yang dibuat dalam tahap 1, dan

memperkirakan alokasi tambahan dana dari pemerintah UK selama publikasi

AER (misalnya dari Anggaran pemerintah pusat atau dari tinjauan belanja).

Sekali lagi, seperti pada tahap 1, Komite Parlemen dan masyarakat

melakukan konsultasi. Komisi-komisi melaporkan kepada Komite Keuangan

tentang apakah pemerintah menjalankan rekomendasi yang dibuat pada tahap

1. Pada tahap ini, Komite Keuangan dapat mengusulkan perubahan anggaran,

tanpa melakukan perubahan yang besar secara totalnya (misalnya usulan

peningkatan alokasi anggaran harus diimbangi dengan penghematan di pos

lain dalam anggaran). Komite Keuangan kemudian melakukan perdebatan

pada bulan Desember, yang menandai akhir dari tahap ini. Komisi atau dan

anggota parlemen dapat melakukan perubahan pada tahap ini. Keputusan

untuk melakukan perubahan sebagai bahan pertimbangan menjadi wewenang

Biro Keparlemenan. Setiap usul perubahan harus dibuatkan rekomendasi

pembiayaannya sehingga secara keseluruhan anggaran tidak meningkat.

Tahap Ketiga – RUU Anggaran

Tahap akhir dari proses adalah publikasi anggaran dan proses formal

penetapan anggaran di Parlemen, memberikan otorisasi belanja untuk tahun

32

| Pusat Kajian Akuntabilitas Keuangan Negara

anggaran berikutnya. RUU anggaran ini menetapkan rencana belanja dari

Kementerian untuk tahun anggaran berikutnya, dengan mempertimbangkan

setiap tanggapan dari tahapan sebelumnya. Karena luasnya proses

pemeriksaan pra legislatif, alokasi waktu untuk meloloskan RUU dalam

tahap 3 ini dipersingkat. Hanya anggota pemerintah yang dapat mengusulkan

perubahan pada tahap ini, dan setelah ditetapkan, RUU ini memberikan

kewenangan hukum untuk melakukan pengeluaran bagi pemerintah dan

badan lainnya yang dibiayai oleh Dana Konsolidasi Skotlandia.

Bersamaan dengan dokumen usulan anggaran, pemerintah juga menghasilkan

pernyataan pendamping yang menyajikan respon pemerintah terhadap

laporan parlemen sebelumnya dan perkembangan terkini di Westminster.

Sesuai dengan tata cara persidangan, parlemen tidak boleh melakukan voting

terhadap RUU Anggaran sampai 20 hari setelah RUU ini disampaikan, tetapi

harus melakukan voting dalam kurun waktu 30 hari selama penyampaian

anggaran.

Selama waktu ini, kementerian menerima banyak notifikasi anggaran dan

memastikan ada cukup waktu untuk mendapatkan persetujuan

Kerajaan/Royal.

Tahap pertama adalah perdebatan di Parlemen, dilanjutkan dengan sesi

penyampaian bukti dengan Menteri Keuangan di Komite Keuangan dan

ditutup dengan perdebatan lebih lanjut di Parlemen. Parlemen melakukan

pengambilan suara untuk meloloskan RUU anggaran (berikut otorisasi

pengeluaran untuk tahun anggaran berikutnya) atau menolak RUU secara

keseluruhan. Ini adalah rekomendasi dari FIAG yaitu parlemen menahan

haknya untuk menerima atau menolak anggaran secara keseluruhan untuk

memastikan bahwa Pemerintah tidak merendahkan posisinya. Namun, FIAG

juga menyatakan bahwa penolakan langsung atas anggaran harus menjadi

pilihan terakhir dan akan sangat tidak disukai. Jika UU Anggaran tidak

tersedia pada akhir tahun anggaran, Keuangan Publik dan Akuntabilitas

33

Pusat Kajian Akuntabilitas Keuangan Negara |

(Skotlandia) Act 2000 memperbolehkan pengeluaran setinggi-tingginya sama

dengan tahun lalu.

Timeline pengawasan anggaran di Skotlandia

TAHAP PERTAMA1

31 Maret Pemerintah menerbitkan rencana belanja sementara,

Laporan Belanja Tahunan

April/Mei Komisi-komisi memeriksa bidangnya masing-masing

dan menyampaikan laporan ke Komisi Keuangan

TAHAP KEDUA

September Pemerintah menyampaikan Usulan Anggaran

memuat rencana belanja tetap untuk tahun mendatang

Oktober/November Komisi-komisi memeriksa bidangnya masing-masing

dan menyampaikan laporan ke Komisi Keuangan

Desember Komisi Keuangan menyampaikan laporan kepada

parlemen dan boleh juga mengusulkan opsi anggaran

TAHAP KETIGA

20 Januari Pemerintah menyampaikan RUU Anggaran 2

Parlemen mendiskusikan dan melakukan voting

untuk RUU tersebut

Keterangan :

Pertemuan dengan

Cabinet Secretary

for Finance and

Constitution, The

Scottish

Government

34

| Pusat Kajian Akuntabilitas Keuangan Negara

Januari/Februari UU Anggaran disahkan dan kewenangan belanja

untuk tahun berikutnya

Keterangan :

- Tahap Pertama hanya untuk periode tinjauan belanja

- Hanya para menteri dapat mengajukan perubahan thd RUU anggaran

1. Dokumen Anggaran

Dokumen-dokumen anggaran diterbitkan pada berbagai tahap proses

anggaran untuk tujuan dan penyajian yang berbeda. AER dan rancangan

anggaran (tahap 1 dan 2) disajikan secara portofolio, dalam batasan

tanggungjawab Kementerian. Dokumen anggaran bersama dengan RUU

Anggaran disajikan per departemen. Ini untuk alasan stabilitas dan karena

masing-masing pos anggaran memiliki seorang petugas anggaran dalam

Pemerintah Skotlandia yang bertanggung jawab kepada parlemen atas

penggunaan anggaran yang mereka awasi.

Dokumen-dokumen ini memuat belanja pada berbagai tingkatan agar

pengawasan anggaran dapat sedetail mungkin. Tingkat 1 berarti anggaran

dicatat dalam tingkatan portofolio/organisasi; tingkat 2 mencakup

anggaran pada tingkatan sub-portofolio; dan tingkat 3 anggaran secara

lebih detail dibandingkan tingkat sub-portofolio.

2. Peran Komisi

Sebuah laporan yang dibuat oleh Komisi Keuangan Parlemen Skotlandia

menyoroti bahwa sebelum era devolusi pengawasan terhadap anggaran

pemerintah relatif sedikit. Setelah era devolusi, Komite baru memiliki

kewenangan untuk mempertimbangkan usulan dan administrasi

35

Pusat Kajian Akuntabilitas Keuangan Negara |

keuangan Pemerintah Skotlandia yang berhubungan dengan atau

mempengaruhi setiap urusan.

Akibatnya, Komite teknis kini bertanggung jawab untuk memeriksa bab-

bab tertentu dari AER (sesuai bidang masing-masing) dan memeriksa

usulan anggaran. Proses pengawasan mencakup pemeriksaan

bukti/kesaksian dari Menteri, pejabat senior dan setiap organisasi relevan

lainnya dan individu. Meskipun konsultasi publik merupakan hal umum

bagi parlemen, pemerintah Skotlandia menyampaikan laporan kepada

parlemen hasil dari tiap konsultasi publik yang dilaksanakan terkait

dengan usulan belanja. Komisi Keuangan bertanggungjawab

mengkoordinasikan tanggapan-tanggapan yang disampaikan oleh

berbagai komisi, membuat laporan dan menyampaikannya kepada

parlemen.

Di Skotlandia, Komisi Keuangan merupakan satu dari delapan komisi

wajib di Parlemen Skotlandia. Berbeda dengan Komisi-komisi teknis

yang ditetapkan oleh Parlemen untuk menangani topik tertentu. Menurut

Tata Tertib, Biro Parlemen harus, melalui mosi, mengusulkan

pembentukan Komite Keuangan dalam 21 hari saat pemilihan umum.

Tata tertib mengatur kewenangan Komisi Keuangan :

1. Kewenangan Komite Keuangan adalah untuk mempertimbangkan

dan melaporkan :

a. setiap laporan atau dokumen yang disampaikan kepada Parlemen

oleh pemerintah Skotlandia yang memuat usulan untuk, atau

anggaran, belanja publik atau usulan untuk membuat resolusi pajak

variasi, dengan mempertimbangkan setiap laporan atau

rekomendasi dari komisi lainnya berdasarkan kewenangannya;

b. setiap laporan yang dibuat oleh komisi yang berisi usulan belanja

publik;

36

| Pusat Kajian Akuntabilitas Keuangan Negara

c. RUU anggaran; dan

d. masalah lain terkait atau mempengaruhi belanja pemerintah

Skotlandia atau pengeluaran lainnya yang dibayarkan dari Dana

Konsolidasi Skotlandia.

Tata tertib juga memuat tugas komisi untuk mempertimbangkan masalah

anggaran dan, jika sesuai, menyampaikan laporan sesuai dengan jadwal

yang ditetapkan dalam tahapan pembahasan anggaran. Pada dasarnya

Komite Keuangan berurusan dengan belanja publik di Skotlandia. Dalam

prakteknya, fokus utama kegiatannya adalah proses anggaran tahunan,

yang berujung pada pelaksanaan voting atas RUU Anggaran di Parlemen.

Proses anggaran di Skotlandia (seperti yang dijelaskan pada bagian

sebelumnya) memungkinkan komisi-komisi Parlemen dan Anggota

menanggapi rencana belanja pemerintah sebelum anggaran tahunan

disepakati. Peran parlemen dan komisi selama tiga tahapan proses

pembahasan anggaran diatur dalam kesepakatan antara Komisi Keuangan

dan Pemerintah Skotlandia.

3. Tinjauan Komisi Keuangan terhadap proses anggaran

Pada tanggal 9 Juni 2009, Komisi Keuangan menerbitkan laporan tentang

Pemeriksaan Anggaran Strategis. Laporan ini memuat pertimbangan bagi

belanja pemerintah di masa mendatang berdasarkan kondisi ekonomi

terkini, mencakup:

• dampak resesi pada anggaran sektor publik di Skotlandia, baik untuk

2009-2010 dan di tahun-tahun mendatang;

• khususnya, tekanan dan tuntutan pada anggaran Pemerintah Skotlandia

tahun 2010-2011; dan

37

Pusat Kajian Akuntabilitas Keuangan Negara |

• implikasi kemungkinan untuk anggaran Pemerintah Skotlandia dalam

jangka panjang.

Laporan ini memuat pengawasan rancangan anggaran Pemerintah

Skotlandia untuk tahun 2010-2011. Kesimpulannya, tahun 2009-2010

mungkin merupakan tahun puncak untuk belanja publik selama beberapa

waktu, dan merekomendasikan Pemerintah Skotlandia untuk ;

mempertimbangkan efek jangka panjang pada belanja publik atas

keputusan yang dibuat dalam anggaran 2010-2011; membuat rencana

darurat menghadapi kemungkinan adanya pengetatan anggaran di masa

mendatang; dan mempertimbangkan perbaikan informasi dan

pengambilan keputusan dapat membantu pemerintah mengendalikan dan

mengelola tantangan anggaran. Laporan ini juga menetapkan area untuk

dipertimbangkan oleh Komisi ketika meneliti anggaran tahun 2010-2011,

seperti:

• meminta analisis yang kuat tentang pengaruh resesi dan rencana

kontinjensi;

• memahami dampak biaya tetap di masa mendatang dan komitmen

keuangan serta prioritas kebijakan lainnya; dan

• mencari penilaian yang lengkap dan realistis atas apa yang dicapai

dengan menggunakan pendekatan yang berbeda untuk melakukan

penghematan anggaran.

Pada bulan Maret 2008, Komisi Keuangan mengeluarkan review atas

proses pengawasan anggaran, yang diterbitkan pada 29 Juli 2009, dengan

beberapa rekomendasi berikut ini:

• Fase pengawasan anggaran strategis harus dilakukan setidaknya sekali

dalam setiap sesi persidangan, menggantikan tahap pertama dari proses

38

| Pusat Kajian Akuntabilitas Keuangan Negara

anggaran, yang belum terjadi sejak tahun 2004; waktu dan tujuan

selama fase tersebut harus tetap fleksibel;

• Pemerintah Skotlandia harus mempertimbangkan sistem baru tentang

biaya penyataan kebijakan di atas ambang tertentu;

• Komisi teknis harus memasukkan pengawasan keuangan dalam

pertanyaan mereka terkait kebijakan Pemerintah;

• Kantor Anggaran Parlemen harus dibentuk untuk melengkapi

dukungan yang sudah tersedia bagi Komisi dan memberikan dukungan

spesialis yang luas.

• Memberikan saran independen dan dukungan untuk anggota parlemen

Skotlandia mengenai tren dan isu-isu anggaran, melakukan

perhitungan independen atas usulan belanja tertentu dan melakukan

riset pada semua aspek keuangan publik; dan

• Perubahan dalam terminologi yang digunakan dalam tahap proses

anggaran, untuk menghindari kebingungan dan menggambarkan

tahapan dalam cara yang lebih bermakna.

Pemerintah Skotlandia menerima tanggapan untuk laporan ini bahwa

anggaran fase pengawasan anggaran strategis harus dilakukan sekali setiap

sesi Parlemen, dan juga menerima rekomendasi untuk mengubah

terminologi yang mengacu pada tahapan proses anggaran. Dengan

demikian, mulai anggaran tahun 2010-2011, tiga tahapan akan disebut

sebagai "fase Strategi Anggaran", "fase Pengawasan Usulan Anggaran "

dan "fase RUU Anggaran". Dengan mengacu pada rekomendasi dari

Komisi Keuangan memberi nasihat tentang penyataan kebijakan yang juga

mencakup pengeluaran di pagu tertentu, Pemerintah Skotlandia

menyatakan bahwa mereka akan mempertimbangkan lebih lanjut.

39

Pusat Kajian Akuntabilitas Keuangan Negara |

4. Pengawasan keuangan di luar proses anggaran

Pemerintah dapat meminta otoritas parlemen untuk membuat perubahan

atas belanja yang direncanakan di tahun berjalan (dikenal sebagai revisi).

Revisi anggaran umumnya dilakukan di musim panas, musim gugur dan /

atau musim semi dan di luar proses pengawasan anggaran utama untuk

rencana belanja tahun anggaran berikutnya. Pemerintah biasanya

meminta persetujuan untuk mentransfer anggaran antara departemen

Pemerintah Skotlandia, atau untuk mengalokasikan transfer anggaran

antara Whitehall dan Pemerintah Skotlandia.

Menteri Skotlandia tidak dapat mentransfer dana tanpa persetujuan

terlebih dahulu dari parlemen. Komisi Keuangan memegang tanggung

jawab meneliti usulan anggaran dan membuat rekomendasi kepada

parlemen apakah usulan tersebut disetujui atau tidak.

Sejalan dengan rekomendasi dari yang dibuat oleh FIAG, Pemerintah

diperbolehkan untuk memindahkan dana antar departemen untuk

merespon perubahan kebutuhan. Transfer tersebut harus tunduk pada

kontrol internal dan seara teratur parlamen harus diberitahu tentang

transfer tersebut. Jumlah total dana yang dapat ditransfer antar bagian

anggaran, tanpa persetujuan terlebih dahulu dari parlemen melalui

prosedur revisi anggaran, adalah kurang dari dari 15 persen dari anggaran

yang diterima atau £ 50 juta (nilai 1999). Transfer dalam bagian anggaran

yang sama tidak dibatasi.

Ada beberapa kontrol parlemen atas kemampuan para Menteri Skotlandia

untuk masuk ke dalam kewajiban kontinjensi.

Sebelum pemberian setiap jaminan atau ganti rugi lebih dari £ 1 juta, para

Menteri Skotlandia akan menyampaikan usulan mereka kepada Komisi

Keuangan. Komite akan mempertimbangkan usulan dalam waktu 20 hari

untuk menyetujui proposal atau perlu dilakukan perubahan. Menteri

40

| Pusat Kajian Akuntabilitas Keuangan Negara

Skotlandia dapat menerima amandemen atau memberitahu Komisi

Keuangan bahwa mereka tidak setuju. Jika terjadi perselisihan, Komisi

Keuangan dapat memutuskan untuk membiarkan Pemerintah melanjutkan

usulan anggarannya atau melimpahkan perdebatan masalah ini kepada Biro

Parlemen. Pengawasan ini tidak dimaksudkan untuk membatasi

kemampuan Pemerintah Skotlandia untuk masuk ke dalam kontrak-kontrak.

Akses ke dana cadangan (sejumlah kecil anggaran yang dikelola oleh

Pemerintah Skotlandia untuk memenuhi belanja tak terduga, belanja luar

biasa) juga membutuhkan kewenangan parlemen. Menteri Skotlandia

(dengan persetujuan Kabinet mana yang sesuai) dapat mengajukan

permohonan dana tambahan cadangan, melalui proses tender. Kewenangan

parlemen terlihat melalui proses revisi di tahun berjalan dan akan diperiksa

oleh Komisi Keuangan.

Keterangan :

Pertemuan di

Kantor

Sekretariat

Cabinet

Secretary for

Finance and

Constitution

41

Pusat Kajian Akuntabilitas Keuangan Negara |

Daftar Pertanyaan

Pokok-Pokok Pertanyaan Studi Banding Ke Parlemen Skotlandia

1. Public Audit and Post-legislative Scrutiny Committee, the Scottish

Parliament

2. Cabinet Secretary for Finance and Constitution, the Scottish Government,

dan

3. Audit Scotland

Terdapat lima hal pokok yang ingin dipelajari dalam kunjungan studi banding

ke Skotlandia dan secara khusus ke parlemen Skotlandia.

1. Secara umum akan mempelajari bagaimana sistem penganggaran dan

keuangan negara yang berlaku di Skotlandia. Secara khusus hal-hal yang

ingin diketahui adalah: 2

a. Bagaimana sistem perencanaan pembangunan nasional disusun?

b. Bagaimana sistem periodisasi perencanaan pembangunan nasional

dilakukan?

c. Apakah bentuk hukum perencanaan pembangunan nasional?

d. Bagaimana peran parlemen dalam perencanaan pembangunan

nasional?

e. Apakah perencanaan pembangunan nasional menjadi dasar dalam

menyusun APBN setiap tahunnya?

2. Secara umum akan mempelajari bagaimana proses pembahasan APBN di

parlemen. Secara khusus hal-hal yang ingin diketahui adalah:

a. Bagaimana sistem APBN (Siklus APBN) yang berlaku di

Skotlandia?

b. Bagaimana tahapan pembahasan APBN di parlemen?

c. Bagaimana peran AKD dalam pembahasan APBN di parlemen?

42

| Pusat Kajian Akuntabilitas Keuangan Negara

d. Apa yang menjadi fokus perhatian dalam pembahasan APBN di

parlemen?

e. Bagaimana kepentingan aspirasi daerah pemilihan terakomodasi

dalam pembahasan APBN di parlemen?

f. Permasalahan dan kendala apa yang muncul dalam pembahasan

APBN, dan bagaimana solusinya?

g. Bagaimana peran supporting system dalam memberikan dukungan

keahlian pada setiap tahapan pembahasan APBN tersebut?

h. Apakah APBN mengenal sistem perubahan (APBN Perubahan) dan

bagaimana peran parlemen?

i. Apakah APBN mengenal sistem pertanggungjawaban (APBN

Pertanggungjawaban)? Dan bagaimana peran parlemen tersebut?

3. Secara umum akan mempelajari bagaimana pengawasan pelaksanaan

APBN di Skotlandia. Secara khusus hal-hal yang ingin diketahui

adalah:1

a. Peran dan fungsi Public Audit and Post-legislative Scrutiny

Committee dalam pelaksanaan pengawasan APBN?

b. Bagaimana sistem dan mekanismenya?

c. Bagaimana hubungan kerjanya dengan komisi-komisi dalam

pengawasan penggunaan APBN?

d. Apa yang menjadi fokus perhatian dalam pengawasan penggunaan

APBN?

e. Bagaimana tindak lanjut atas pelaksanaan hasil pengawasan APBN

yang dilakukan oleh Public Audit and Post-legislative Scrutiny

Committee?

f. Permasalahan dan kendala apa yang dihadapi Public Audit and Post-

legislative Scrutiny Committee dalam melaksanakan tugas dan

fungsinya?

g. Bagaimana peran supporting system kepada Public Audit and Post-

legislative Scrutiny Committee dalam melaksanakan fungsi

pengawasan APBN?

43

Pusat Kajian Akuntabilitas Keuangan Negara |

h. Dalam praktek di parlemen Indonesia, laporan hasil pemeriksaan atas

APBN dilakukan oleh BPK RI. Hasil audit tersebut disampaikan

kepada Parlemen untuk dijadikan sebagai bahan pelaksanaan fungsi

pengawasan Dewan. Terkait dengan hal tersebut, bagaimana

pelaksanaan di Parlemen Inggris?

4. Secara umum akan mempelajari kelembagaan dukungan parlemen.

Secara khusus hal-hal yang ingin diketahui terkait dukungan keahlian:

a. Organisasi pendukung apa yang tugas dan fungsinya memberikan

dukungan keahlian terhadap pelaksanaan fungsi pembahasan APBN

di parlemen?

b. Organisasi pendukung apa yang tugas dan fungsinya memberikan

dukungan keahlian terhadap pelaksanaan fungsi pengawasan

pelaksanaan APBN (Keuangan Negara) di parlemen?

c. Bagaimana standar dan kualitas kerja yang harus dipenuhi oleh

organisasi pendukung dalam memberikan dukungan keahlian

terhadap pelaksanaan fungsi pembahasan APBN?

d. Bagaimana standar dan kualitas kerja yang harus dipenuhi oleh

organisasi pendukung dalam memberikan dukungan keahlian

terhadap pelaksanaan fungsi fungsi pengawasan pelaksanaan APBN?

e. Bagaimana mekanisme kerja pendukung Anggota Parlemen dalam

melaksanakan tugasnya pada penyusunan APBN?

f. Bagaimana mekanisme kerja pendukung Anggota Parlemen dalam

melaksanakan tugasnya pada pengawasan atas pelaksanaan APBN?

g. Kompetensi apa yang harus dimiliki baik hard skill maupun soft skill

oleh pegawai yang memiliki tugas dan fungsinya memberikan

dukungan keahlian dalam pembahasan APBN di parlemen?

h. Kompetensi apa yang harus dimiliki baik hard skill maupun soft skill

oleh pegawai yang memiliki tugas dan fungsinya memberikan

dukungan keahlian dalam pengawasan atas pelaksanaan APBN di

parlemen?

44

| Pusat Kajian Akuntabilitas Keuangan Negara

i. Bagaimana pengembangan kompetensi pegawai yang memiliki tugas

dan fungsinya memberikan dukungan keahlian dalam pembahasan

APBN di parlemen dilakukan?

j. Bagaimana pengembangan kompetensi pegawai yang memiliki tugas

dan fungsinya memberikan dukungan keahlian dalam pembahasan

pengawasan atas pelaksanaan APBN di parlemen dilakukan?

k. Bagaimana sistem database dibangun dan dikembangkan?

5. Secara umum akan mempelajari kemandirian parlemen (parliament

autonomy) di Skotlandia.

a. Apakah yang melandasi pengaturan tentang segala hal yang berkaitan

dengan parlemen termasuk sistem pendukungnya?

b. Bagaimana anggaran parlemen disusun? Secara khusus mempelajari:

c. Bagaimana sistem perencanaan kerja (Rencana Strategis) parlemen

disusun?

d. Apakah sistem perencanaan kerja (Rencana Strategis) parlemen

merupakan bagian dari sistem perencanaan pembangunan nasional?

e. Apakah usulan anggaran parlemen harus mendapat persetujuan

pemerintah?

f. Komponen anggaran apa saja yang ada dalam anggaran parlemen?

g. Bagaimana standar pembiayaan disusun dan ditetapkan?

h. Bagaimana sistem pengawasan atas anggaran parlemen dilakukan?

(Apakah ada AKD parlemen dan unit khusus di organisasi

pendukung yang berfungsi mengawasi?

6. Bagaimana organisasi supporting system di parlemen dibentuk? Secara

khusus mempelajari:

a. Apakah parlemen hanya mengenal satu organisasi atau beberapa

organisasi pendukung?

b. Bagaimana struktur organisasi pendukung dibentuk?

45

Pusat Kajian Akuntabilitas Keuangan Negara |

c. Bagaimana kedudukan administrasi supporting system di parlemen

(Apakah dibawah eksekutif atau berdiri sendiri dibawah parlemen)?

d. Tugas dan fungsi apa saja yang melekat pada supporting system di

parlemen?

e. Bagaimana ukuran keberhasilan dari pelaksanaan tugas dan fungsi

tersebut dilakukan?

7. Bagaimana sistem pengelolaan pegawai pada supporting system di

parlemen? Secara khusus mempelajari:

a. Apakah ada pengklasifikasian pegawai parlemen?

b. Jenis pegawai apa saja yang ada di parlemen?

c. Bagaimana sistem rekrutmen pegawai parlemen dilakukan?

d. Bagaimana sistem karir pegawai parlemen dilakukan?

e. Bagaimana sistem pengembangan kompetensi pegawai parlemen

dilakukan?

f. Bagaimana sistem penggajian pegawai parlemen?

g. Bagaimana sistem pensiun bagi pegawai parlemen?

8. Bagaimana sistem pengelolaan sarana dan prasarana dilakukan? Secara

khusus mempelajari?

a. Bagaimana sistem pengamanan di kawasan parlemen dilakukan?

b. Bagaimana sistem ITC parlemen dikembangkan dan dibangun?

c. Bagaimana standar pelayanan sarana dan prasarana ditentukan?

d. Bagaimana pengembangan perpustakaan parlemen dilakukan?