menteri dalam negeri - klungkungkab.go.id · peraturan menteri dalam negeri nomor 52 tahun 2015...

TRANSCRIPT

B U P A T I K L U N G K U N G

Semarapura, 29 Juni 2015

Nomor : 903/454/DPPKALampira : 1 (satu) gabungHal : Surat Edaran Pedoman

Penyusunan RKA-SKPDdan RKA-PPKD T A 2016

SURAT EDARAN

Sesuai Pasal 89 Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006tentang Pedoman Pengelolaan Keuangan Daerah, maka Kepala Satuan KerjaPerangkat Daerah (SKPD) se-Kabupaten Klungkung, Kepala Bagian di lingkunganSetda Kabupaten Klungkung dan Kepala SKPKD Kabupaten Klungkung dalammenyusun Rencana Kerja Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD)dan RKA - SKPKD agar berpedoman pada hal-hal sebagai berikut :1. Peraturan Menteri Dalam Negeri Nomor 52 Tahun 2015 tentang Pedoman

Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2016.2. Petunjuk Teknis Penyusunan RKA-SKPD dan RKA SKPKD yang terdapat

pada Lampiran Surat Edaran ini.3. Penganggaran kegiatan agar berpedoman pada Kode Rekening APBD yang

telah tersedia pada program SIMDA.4. Standar Harga Barang mengacu pada Peraturan Bupati Klungkung tentang

Standarisasi Harga Barang/Jasa Keperluan Pemerintah Kabupaten KlungkungTahun 2016.

5. RKA-SKPD dan RKA-SKPKD yang sudah dibuat selanjutnya disampaikankepada Sekretaris Daerah Kabupaten Klungkung Cq. Kepala DinasPendapatan dan Pengelolaan Keuangan dan Aset Kabupaten Klungkungselaku PPKD serta tembusannya disampaikan kepada Kepala BappedaKabupaten Klungkung dan dilanjutkan dengan Verifikasi sesuai denganjadwal (Jadwal verifikasi menyusul).

Demikian disampaikan untuk menjadi perhatian dan dilaksanakansebagaimana mestinya.

Bupati Klungkung

I Nyoman Suwirta

Kepada,

Yth. : 1 .Kepala Satuan Kerja Perangkat Daerah(SKPD) se-Kabupaten Klungkung,

2. Kepala Bagian di lingkungan SetdaKabupaten Klungkung

3. Kepala SKPKD Kabupaten Klungkung

2

Lampiran : Surat Edaran Bupati KlungkungNomor : 903/454/DPPKATanggal : 29 Juni 2015Hal : Surat Edaran Pedoman Penyusunan

RKA-SKPD dan RKA-PPKD TahunAnggaran 2016

PETUNJUK TEKNISPEDOMAN PENYUSUNAN RENCANA KERJA DAN ANGGARAN

SATUAN KERJA PERANGKAT DAERAH (RKA-SKPD) Dan RKA- PPKDTAHUN AGGARAN 2016

A.RENCANA KERJA DAN ANGGARAN SATUAN KERJAPERANGKAT DAERAH (RKA-SKPD) dan RKA-PPKD

RKA-SKPD dan RKA-PPKD memuat :1). Ringkasan;2). Rincian pendapatan;3). Rincian anggaran belanja tidak langsung SKPD (gaji pokok dan

tunjangan pegawai, tambahan penghasilan, khusus pada SKPDSekretariat DPRD dianggarkan juga belanja penunjang operasionalPimpinan DPRD); dan

4). Rincian anggaran belanja langsung menurut program dan kegiatanSKPD.

B.PENDAPATAN DAERAH

Pendapatan daerah yang dianggarkan dalam APBD merupakanperkiraan yang terukur secara rasional dan memiliki kepastian sertadasar hukum penerimaannya. Berkaitan dengan hal tersebut,penganggaran pendapatan daerah memperhatikan hal-hal sebagaiberikut :

a. Pendapatan Asli Daerah (PAD)Penganggaran pendapatan daerah yang bersumber dari PADmemperhatikan hal-hal sebagai berikut:

1) Penganggaran pajak daerah dan retribusi daerah:a) Peraturan daerah tentang pajak daerah dan retribusi daerah

yang berpedoman pada Undang-Undang Nomor 28 Tahun 2009tentang Pajak Daerah dan Retribusi Daerah dan PeraturanPemerintah Nomor 97 Tahun 2012 tentang RetribusiPengendalian Lalu Lintas dan Retribusi Perpanjangan IzinMempekerjakan Tenaga Kerja Asing.

b) Penetapan target pajak daerah dan retribusi daerah harusdidasarkan pada data potensi pajak daerah dan retribusidaerah, serta memperhatikan perkiraan pertumbuhan ekonomipada Tahun 2016 yang berpotensi terhadap target pendapatanpajak daerah dan retribusi daerah, serta realisasi penerimaanpajak daerah dan retribusi daerah tahun sebelumnya.

c) Dalam rangka mengoptimalkan pendapatan daerah yangbersumber dari pajak daerah dan retribusi daerah, Pemerintah

3

Daerah harus melakukan kegiatan penghimpunan data obyekdan subyek pajak daerah dan retribusi daerah, penentuanbesarnya pajak daerah dan retribusi daerah yang terhutangsampai dengan kegiatan penagihan pajak daerah dan retribusidaerah kepada wajib pajak daerah dan retribusi daerah sertapengawasan penyetorannya.

d) Pendapatan yang bersumber dari bagi hasil Pajak KendaraanBermotor paling sedikit 10% (sepuluh per seratus),dialokasikan untuk mendanai pembangunan dan/ataupemeliharaan jalan serta peningkatan moda dan saranatransportasi umum sebagaimana diamanatkan dalam Pasal 8ayat (5) Undang-Undang Nomor 28 Tahun 2009.

e) Pendapatan yang bersumber dari Pajak Rokok bagiankabupaten, dialokasikan paling sedikit 50% (lima puluh perseratus) untuk mendanai pelayanan kesehatan masyarakatdan penegakan hukum oleh aparat yang berwenangsebagaimana diamanatkan dalam Pasal 31 Undang-UndangNomor 28 Tahun 2009.

f) Pendapatan yang bersumber dari Pajak Penerangan Jalansebagian dialokasikan untuk penyediaan penerangan jalansebagaimana diamanatkan dalam Pasal 56 ayat (3) Undang-Undang Nomor 28 Tahun 2009.

g) Pendapatan yang bersumber dari Retribusi Perpanjangan IzinMempekerjakan Tenaga Kerja Asing (IMTA) dialokasikan untukmendanai penerbitan dokumen izin, pengawasan di lapangan,penegakan hukum, penatausahaan, biaya dampak negatif dariperpanjangan IMTA, dan kegiatan pengembangan keahlian danketerampilan tenaga kerja lokal dan diatur dalam peraturandaerah sebagaimana diamanatkan dalam Pasal 16 PeraturanPemerintah Nomor 97 Tahun 2012.

h) Pendapatan yang bersumber dari Retribusi Pengendalian LaluLintas dialokasikan untuk mendanai peningkatan kinerja lalulintas dan peningkatan pelayanan angkutan umum sesuaidengan ketentuan peraturan perundang-undangansebagaimana diamanatkan dalam Pasal 9 PeraturanPemerintah Nomor 97 Tahun 2012.

i) Retribusi pelayanan kesehatan yang bersumber dari hasilklaim kepada Badan Penyelenggara Jaminan Sosial (BPJS)yang diterima oleh Satuan Kerja Perangkat Daerah (SKPD) atauUnit Kerja pada SKPD yang belum menerapkan PolaPengelolaan Keuangan-Badan Layanan Umum Daerah (PPK-BLUD), dianggarkan pada akun pendapatan, kelompokpendapatan PAD, jenis pendapatan Retribusi Daerah, obyekpendapatan Retribusi Jasa Umum, rincian obyek pendapatanRetribusi Pelayanan Kesehatan.

2) Penganggaran hasil pengelolaan kekayaan daerah yangdipisahkanmemperhatikan rasionalitas dengan memperhitungkan nilaikekayaan daerah yang dipisahkan dan memperhatikan perolehanmanfaat ekonomi, sosial dan/atau manfaat lainnya dalam jangkawaktu tertentu, dengan berpedoman pada Peraturan Menteri

4

Dalam Negeri Nomor 52 Tahun 2012 tentang PedomanPengelolaan Investasi Daerah.

Pengertian rasionalitas dalam konteks hasil pengelolaan kekayaandaerah yang dipisahkan:

a) Bagi Badan Usaha Milik Daerah yang menjalankan fungsipemupukan laba (profit oriented) adalah mampu menghasilkankeuntungan atau deviden dalam rangka meningkatkan PAD;dan

b) Bagi Badan Usaha Milik Daerah yang menjalankan fungsikemanfaatan umum (public service oriented) adalah mampumeningkatkan baik kualitas maupun cakupan layanan dalamrangka meningkatkan kesejahteraan masyarakat.

Untuk perolehan hasil pengelolaan kekayaan daerah yangdipisahkan yang belum menunjukkan kinerja yang memadai(performance based), karena tidak memberikan bagian laba ataspenyertaan modal tersebut, pemerintah daerah harus melakukanantara lain langkah-langkah penyehatan perusahaan daerahtersebut, mulai dari melakukan efisiensi, rasionalisasi danrestrukturisasi sampai dengan pilihan untuk melakukanpenjualan aset (disposal) sesuai ketentuan peraturanperundangundangan, dengan terlebih dulu melakukan proses duediligence melalui lembaga appraisal yang certified terkait hak dankewajiban perusahaan daerah tersebut, dan/atau upaya hukumatas penyertaan modal tersebut, mengingat seluruh/sebagian asetdan kekayaan perusahaan dimaksud tetap merupakan kekayaanpemerintah daerah yang tercatat dalam ikhtisar laporan keuanganperusahaan dimaksud sebagai salah satu lampiran LaporanKeuangan Pemerintah Daerah.

3) Penganggaran Lain-lain PAD Yang Sah:a) Pendapatan hasil pengelolaan dana bergulir sebagai salah

satu bentuk investasi jangka panjang non permanen,dianggarkan pada akun pendapatan, kelompok PAD, jenisLain-lain PAD Yang Sah, obyek Hasil Pengelolaan DanaBergulir, rincian obyek Hasil Pengelolaan Dana Bergulir dariKelompok Masyarakat Penerima.

b) Pendapatan bunga atau jasa giro dari dana cadangan,dianggarkan pada akun pendapatan, kelompok PAD, jenisLain-lain PAD Yang Sah, obyek Bunga atau Jasa Giro DanaCadangan, rincian obyek Bunga atau Jasa Giro DanaCadangan sesuai peruntukannya.

c) Pendapatan dana kapitasi Jaminan Kesehatan Nasional padaFasilitas Kesehatan Tingkat Pertama (FKTP) milik pemerintahdaerah yang belum menerapkan PPK-BLUD mempedomaniPeraturan Presiden Nomor 32 Tahun 2014 tentang Pengelolaandan Pemanfaatan Dana Kapitasi Jaminan Kesehatan Nasionalpada FKTP Milik Pemerintah Daerah dan Surat Edaran MenteriDalam Negeri Nomor 900/2280/SJ tanggal 5 Mei 2014 HalPetunjuk Teknis Penganggaran, Pelaksanaan danPenatausahaan serta Pertanggungjawaban Dana KapitasiJaminan Kesehatan Nasional pada FKTP Milik PemerintahDaerah.

5

d) Pendapatan atas denda pajak daerah dan retribusi daerahdianggarkan pada akun pendapatan, kelompok PAD, jenisLain-Lain PAD Yang Sah dan diuraikan ke dalam obyek danrincian obyek sesuai kode rekening berkenaan.

b. Dana PerimbanganPenganggaran pendapatan daerah yang bersumber dari danaperimbangan memperhatikan hal-hal sebagai berikut:

1) Penganggaran Dana Bagi Hasil (DBH):a) Pendapatan dari DBH-Pajak yang terdiri atas DBH-Pajak Bumi

dan Bangunan (DBH-PBB) selain PBB Perkotaan danPerdesaan, dan DBH-Pajak Penghasilan (DBH-PPh) yang terdiridari DBH-PPh Pasal 25 dan Pasal 29 Wajib Pajak Orang PribadiDalam Negeri (WPOPDN) dan PPh Pasal 21 dianggarkan sesuaiPeraturan Presiden mengenai Rincian APBN Tahun Anggaran2016 atau Peraturan Menteri Keuangan mengenai AlokasiDBH-Pajak Tahun Anggaran 2016 dan dengan memperhatikanperkembangan realisasi pendapatan DBH Pajak selama 3 (tiga)tahun terakhir.

Apabila Peraturan Presiden mengenai Rincian APBN TahunAnggaran 2016 atau Peraturan Menteri Keuangan mengenaiAlokasi DBH-Pajak Tahun Anggaran 2016 belum ditetapkan,penganggaran pendapatan dari DBH-Pajak didasarkan pada:

(1) Realisasi pendapatan DBH-Pajak 3 (tiga) tahun terakhiryaitu Tahun Anggaran 2014, Tahun Anggaran 2013 danTahun Anggaran 2012; atau

(2) Informasi resmi dari Kementerian Keuangan mengenaidaftar alokasi transfer ke daerah Tahun Anggaran 2016.

Dalam hal Peraturan Presiden mengenai Rincian APBN TahunAnggaran 2016 atau Peraturan Menteri Keuangan mengenaiAlokasi DBH-Pajak Tahun Anggaran 2016 terdapat perubahandan ditetapkan setelah Peraturan Daerah tentang APBD TahunAnggaran 2016 ditetapkan, pemerintah daerah harusmenyesuaikan alokasi DBH-Pajak dimaksud pada PeraturanDaerah tentang Perubahan APBD Tahun Anggaran 2016 ataudicantumkan dalam Laporan Realisasi Anggaran (LRA) bagipemerintah daerah yang tidak melakukan PerubahanAPBDTahun Anggaran 2016.

b) Pendapatan dari DBH-Cukai Hasil Tembakau (DBH-CHT)dianggarkan sesuai Peraturan Presiden mengenai RincianAPBN Tahun Anggaran 2016 atau Peraturan Menteri Keuanganmengenai Rincian DBH-CHT menurut kabupaten TahunAnggaran 2016, dan dengan memperhatikan perkembanganrealisasi pendapatan DBH-CHT selama 3 (tiga) tahun terakhir.

Apabila Peraturan Presiden mengenai Rincian APBN TahunAnggaran 2016 atau Peraturan Menteri Keuangan mengenaiRincian DBH-CHT menurut provinsi/kabupaten/kota TahunAnggaran 2016 belum ditetapkan, penganggaran pendapatandari DBH-CHT didasarkan pada:

6

(1) Realisasi pendapatan DBH-CHT 3 (tiga) tahun terakhiryaitu Tahun Anggaran 2014, Tahun Anggaran 2013 danTahun Anggaran 2012; atau

(2) Informasi resmi dari Kementerian Keuangan mengenaidaftar alokasi transfer ke daerah Tahun Anggaran 2016.

Dalam hal Peraturan Presiden mengenai Rincian APBN TahunAnggaran 2016 atau Peraturan Menteri Keuangan mengenaiRincian DBH-CHT menurut provinsi/kabupaten/kota TahunAnggaran 2016 terdapat perubahan dan ditetapkan setelahperaturan daerah tentang APBD Tahun Anggaran 2016ditetapkan, pemerintah daerah harus menyesuaikan alokasiDBH-CHT dimaksud dengan terlebih dahulu melakukanperubahan peraturan kepala daerah tentang penjabaran APBDTahun Anggaran 2016 dengan pemberitahuan kepadaPimpinan DPRD, untuk selanjutnya ditampung dalamperaturan daerah tentang perubahan APBD Tahun Anggaran2016 atau dicantumkan dalam LRA bagi pemerintah daerahyang tidak melakukan Perubahan APBD Tahun Anggaran 2016dengan terlebih dahulu melakukan perubahan peraturankepala daerah tentang penjabaran APBD Tahun Anggaran2016 dengan pemberitahuan kepada Pimpinan DPRD.

Penggunaan DBH-CHT diarahkan untuk meningkatkankualitas bahan baku, pembinaan industri, pembinaanlingkungan sosial, sosialisasi ketentuan dibidang cukaidan/atau pemberantasan barang kena cukai palsu (cukaiillegal) sesuai dengan amanat dalam Pasal 66C Undang-Undang Nomor 39 Tahun 2007 tentang Perubahan atasUndang-Undang Nomor 11 Tahun 1995 tentang Cukai danPeraturan Menteri Keuangan yang dijabarkan dengankeputusan gubernur.

c) Pendapatan Dana Bagi Hasil Sumber Daya Alam (DBH-SDA),yang terdiri dari DBH-Kehutanan, DBH-Pertambangan Mineraldan Batubara, DBH-Perikanan, DBH-Minyak Bumi, DBH-GasBumi, dan DBH-Pengusahaan Panas Bumi dianggarkan sesuaiPeraturan Presiden mengenai Rincian APBN Tahun 2016 atauPeraturan Menteri Keuangan mengenai Alokasi DBH-SDATahun Anggaran 2016.

Apabila Peraturan Presiden mengenai Rincian APBN TahunAnggaran 2016 atau Peraturan Menteri Keuangan mengenaialokasi DBH-SDA Tahun Anggaran 2016 belum ditetapkan,penganggaran pendapatan dari DBH-SDA didasarkan pada:

(1) Realisasi pendapatan DBH-SDA 3 (tiga) tahun terakhir,yaitu Tahun Anggaran 2014, Tahun Anggaran 2013 danTahun Anggaran 2012, dengan mengantisipasikemungkinan tidak stabilnya harga dan hasil produksi(lifting) minyak bumi dan gas bumi Tahun Anggaran 2016,serta dengan memperhatikan adanya pengalihanpenyelenggaraan urusan pemerintahan sebagaimana diaturdalam Undang-Undang Nomor 23 Tahun 2014 tentangPemerintahan Daerah; atau

(2) Informasi resmi dari Kementerian Keuangan mengenaidaftar alokasi transfer ke daerah Tahun Anggaran 2016.

7

Dalam hal Peraturan Presiden mengenai Rincian APBN TahunAnggaran 2016 atau Peraturan Menteri Keuangan mengenaiAlokasi DBH-SDA diluar Dana Reboisasi yang merupakanbagian dari DBH-Kehutanan terdapat perubahan danditetapkan setelah peraturan daerah tentang APBD TahunAnggaran 2016 ditetapkan, pemerintah daerah harusmenyesuaikan alokasi DBH-SDA dimaksud pada peraturandaerah tentang Perubahan APBD Tahun Anggaran 2016 ataudicantumkan dalam LRA bagi pemerintah daerah yang tidakmelakukan Perubahan APBD Tahun Anggaran 2016.

Apabila terdapat pendapatan lebih DBH-SDA diluar DanaReboisasi Tahun Anggaran 2016 seperti pendapatan kurangsalur tahun-tahun sebelumnya atau selisih pendapatan TahunAnggaran 2015, pendapatan lebih tersebut dianggarkan dalamperaturan daerah tentang Perubahan APBD Tahun Anggaran2016 atau dicantumkan dalam LRA bagi pemerintah daerahyang tidak melakukan Perubahan APBD Tahun Anggaran 2016dengan terlebih dahulu melakukan perubahanperaturankepala daerah tentang penjabaran APBD TahunAnggaran 2016, untuk selanjutnya diberitahukan kepadaPimpinan DPRD.

Dalam rangka optimalisasi penggunaan Dana Bagi Hasil-DanaReboisasi (DBH-DR) tahun-tahun anggaran sebelumnya yangbelum dimanfaatkan dan masih ada di rekening kas umumdaerah kabupaten sampai dengan akhir Tahun Anggaran 2015,pemerintah daerah Kabupaten menganggarkan kembali dalamPeraturan daerah tentang APBD Tahun 2016 atau Peraturandaerah tentang Perubahan APBD Tahun Anggaran 2016 untukmenunjang program dan kegiatan yang terkait denganrehabilitasi hutan dan lahan dengan berpedoman padaperaturan perundang-undangan.

Pelaksanaan rehabilitasi hutan dan lahan oleh PemerintahKabupaten/Kota tersebut dilakukan sampai berakhirnyaTahun Anggaran 2016 sesuai Surat Edaran Menteri DalamNegeri Nomor 120/253/SJ tanggal 16 Januari 2015 tentangPenyelenggaraan Urusan Pemerintahan Setelah DitetapkannyaUndang-Undang Nomor 23 Tahun 2014.

Pendapatan yang berasal dari DBH-Migas wajib dialokasikanuntuk menambah anggaran pendidikan dasar yang besarannyaadalah 0,5% (nol koma lima per seratus) dari total DBH-Migassebagaimana diamanatkan dalam Pasal 25 PeraturanPemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan

2) Penganggaran Dana Alokasi Umum (DAU):Penganggaran DAU sesuai dengan Peraturan Presiden mengenaiRincian APBN Tahun Anggaran 2016.

Dalam hal Peraturan Presiden dimaksud belum ditetapkan, makapenganggaran DAU didasarkan pada alokasi DAU kabupatenTahun Anggaran 2016 yang diinformasikan secara resmi olehKementerian Keuangan.

Apabila Peraturan Presiden atau informasi resmi olehKementerian Keuangan dimaksud belum diterbitkan, maka

8

penganggaran DAU didasarkan pada alokasi DAU TahunAnggaran 2015.

Apabila Peraturan Presiden atau informasi resmi olehKementerian Keuangan diterbitkan setelah peraturan daerahtentang APBD Tahun Anggaran 2016 ditetapkan, pemerintahdaerah harus menyesuaikan alokasi DAU dimaksud padaperaturan daerah tentang Perubahan APBD Tahun Anggaran2016 atau dicantumkan dalam LRA bagi pemerintah daerah yangtidak melakukan Perubahan APBD Tahun Anggaran 2016.

3) Penganggaran Dana Alokasi Khusus (DAK):DAK dan/atau DAK Tambahan dianggarkan sesuai PeraturanPresiden mengenai Rincian APBN Tahun Anggaran 2016 atauPeraturan Menteri Keuangan mengenai Alokasi DAK TahunAnggaran 2016.

Dalam hal Peraturan Presiden mengenai Rincian APBN TahunAnggaran 2016 atau Peraturan Menteri Keuangan mengenaiAlokasi DAK Tahun Anggaran 2016 belum ditetapkan, makapenganggaran DAK didasarkan pada alokasi DAK kabupatenTahun Anggaran 2016 yang diinformasikan secara resmi olehKementerian Keuangan, setelah Rancangan Undang-Undangtentang APBN Tahun Anggaran 2016 disetujui bersama antaraPemerintah dan DPR-RI.

Apabila Peraturan Presiden mengenai Rincian APBN TahunAnggaran 2016 atau Peraturan Menteri Keuangan mengenaiAlokasi Dana Alokasi Khusus Tahun Anggaran 2016 tersebutditerbitkan setelah peraturan daerah tentang APBD TahunAnggaran 2016 ditetapkan, maka pemerintah daerah harusmenyesuaikan alokasi Dana Alokasi Khusus dimaksud denganterlebih dahulu melakukan perubahan peraturan kepala daerahtentang penjabaran APBD Tahun Anggaran 2016 denganpemberitahuan kepada Pimpinan DPRD, untuk selanjutnyaditampung dalam peraturan daerah tentang perubahan APBDTahun Anggaran 2016 atau dicantumkan dalam LRA bagipemerintah daerah yang tidak melakukan Perubahan APBDTahun Anggaran 2016 dengan terlebih dahulu melakukanperubahan peraturan kepala daerah tentang penjabaran APBDTahun Anggaran 2016 dengan pemberitahuan kepada PimpinanDPRD.

Penyediaan dana pendamping atau sebutan lainnya hanyadiperkenankan untuk kegiatan yang telah diwajibkan olehperaturan perundang-undangan.

c. Lain-Lain Pendapatan Daerah Yang SahPenganggaran pendapatan daerah yang bersumber dari Lain-LainPendapatan Daerah Yang Sah memperhatikan hal-hal sebagaiberikut:

1) Penganggaran Dana Bantuan Operasional Sekolah (BOS)dialokasikan sesuai dengan Peraturan Presiden mengenai rincianAPBN Tahun Anggaran 2016 atau Peraturan Menteri Keuanganmengenai Pedoman Umum dan Alokasi Dana BantuanOperasional Sekolah Tahun Anggaran 2016.

9

Dalam hal Peraturan Presiden mengenai rincian APBN TahunAnggaran 2016 atau Peraturan Menteri Keuangan mengenaiPedoman Umum dan Alokasi Dana Bantuan Operasional SekolahTahun Anggaran 2016 belum ditetapkan, penganggaraan danaBOS tersebut didasarkan pada alokasi dana BOS TahunAnggaran 2015.

Apabila Peraturan Presiden mengenai rincian APBN TahunAnggaran 2016 atau Peraturan Menteri Keuangan mengenaiPedoman Umum dan Alokasi Dana Bantuan Operasional SekolahTahun Anggaran 2016 tersebut diterbitkan setelah peraturandaerah tentang APBD Tahun Anggaran 2016 ditetapkan, makapemerintah daerah harus menyesuaikan alokasi Dana BOSdimaksud dengan terlebih dahulu melakukan perubahanperaturan kepala daerah tentang penjabaran APBD TahunAnggaran 2016 dengan pemberitahuan kepada Pimpinan DPRD,untuk selanjutnya ditampung dalam peraturan daerah tentangperubahan APBD Tahun Anggaran 2016 atau dicantumkandalam LRA bagi pemerintah daerah yang tidak melakukanPerubahan APBD Tahun Anggaran 2016 dengan terlebih dahulumelakukan perubahan peraturan kepala daerah tentangpenjabaran APBD Tahun Anggaran 2016 dengan pemberitahuankepada Pimpinan DPRD.

2) Penganggaran Tunjangan Profesi Guru (TPG) dialokasikan sesuaidengan Peraturan Presiden mengenai rincian APBN TahunAnggaran 2016 atau Peraturan Menteri Keuangan mengenaiPedoman Umum dan Alokasi Tunjangan Profesi Guru PegawaiNegeri Sipil Daerah Tahun Anggaran 2016.

Dalam hal Peraturan Presiden mengenai rincian APBN TahunAnggaran 2016 atau Peraturan Menteri Keuangan mengenaiPedoman Umum dan Alokasi Tunjangan Profesi Guru PegawaiNegeri Sipil Daerah Tahun Anggaran 2016 belum ditetapkan,penganggaraan TPG tersebut didasarkan pada alokasi TPGTahun Anggaran 2015 dengan memperhatikan realisasi TahunAnggaran 2014.

Apabila Peraturan Presiden mengenai rincian APBN TahunAnggaran 2016 atau Peraturan Menteri Keuangan mengenaiPedoman Umum dan Alokasi Tunjangan Profesi Guru PegawaiNegeri Sipil Daerah Tahun Anggaran 2016 tersebut diterbitkansetelah peraturan daerah tentang APBD Tahun Anggaran 2016ditetapkan, maka pemerintah daerah harus menyesuaikanalokasi TPG dimaksud dengan terlebih dahulu melakukanperubahan peraturan kepala daerah tentang penjabaran APBDTahun Anggaran 2016 dengan pemberitahuan kepada PimpinanDPRD, untuk selanjutnya ditampung dalam peraturan daerahtentang perubahan APBD Tahun Anggaran 2016 ataudicantumkan dalam LRA bagi pemerintah daerah yang tidakmelakukan Perubahan APBD Tahun Anggaran 2016 denganterlebih dahulu melakukan perubahan peraturan kepala daerahtentang penjabaran APBD Tahun Anggaran 2016 denganpemberitahuan kepada Pimpinan DPRD.

3) Penganggaran Dana Otonomi Khusus dialokasikan sesuai denganPeraturan Presiden mengenai Rincian APBN Tahun Anggaran2016 atau Peraturan Menteri Keuangan mengenai PedomanUmum dan Alokasi Dana Otonomi Khusus Tahun Anggaran2016.

10

Apabila Peraturan Presiden mengenai Rincian APBN TahunAnggaran 2016 atau Peraturan Menteri Keuangan mengenaiAlokasi Dana Otonomi Khusus Tahun Anggaran 2016 belumditetapkan, maka penganggaran Dana Otonomi Khusus tersebutdidasarkan pada alokasi Dana Otonomi Khusus Tahun Anggaran2015 dengan memperhatikan realisasi Tahun Anggaran 2014.

Dalam hal Peraturan Presiden mengenai Rincian APBN TahunAnggaran 2016 atau Peraturan Menteri Keuangan mengenaiAlokasi Dana Otonomi Khusus Tahun Anggaran 2016 tersebutditerbitkan setelah peraturan daerah tentang APBD TahunAnggaran 2016 ditetapkan, maka pemerintah daerah harusmenyesuaikan alokasi Dana Otonomi Khusus dimaksud denganterlebih dahulu melakukan perubahan peraturan kepala daerahtentang penjabaran APBD Tahun Anggaran 2016 denganpemberitahuan kepada Pimpinan DPRD, untuk selanjutnyaditampung dalam peraturan daerah tentang perubahan APBDTahun Anggaran 2016 atau dicantumkan dalam LRA bagipemerintah daerah yang tidak melakukan Perubahan APBDTahun Anggaran 2016 dengan terlebih dahulu melakukanperubahan peraturan kepala daerah tentang penjabaran APBDTahun Anggaran 2016 dengan pemberitahuan kepada PimpinanDPRD.

4) Pendapatan yang diperuntukan bagi desa dan desa adat yangbersumber dari APBN dalam rangka membiayai penyelenggaraanpemerintahan, pelaksanaan pembangunan, dan pembinaankemasyarakatan serta pemberdayaan masyarakat desa, dankemasyarakatan sebagaimana maksud Pasal 72 ayat (1) huruf bdan ayat (2) Undang-Undang Nomor 6 Tahun 2014 tentang Desadan Pasal 294 ayat (3) Undang-Undang Nomor 23 Tahun 2014dianggarkan dalam APBD pemerintah kabupaten/kota TahunAnggaran 2016 dengan mempedomani Peraturan PemerintahNomor 60 Tahun 2014 tentang Dana Desa yang Bersumber dariAnggaran Pendapatan dan Belanja Negara, sebagaiman diubahdengan Peraturan Pemerintah Nomor 22 Tahun 2015 tentangPerubahan Atas Peraturan Pemerintah Nomor 60 Tahun 2014tentang Dana Desa yang Bersumber dari Anggaran Pendapatandan Belanja Negara, Peraturan Pemerintah Nomor 43 Tahun2014 tentang Peraturan Pelaksanaan Undang-Undang Nomor 6Tahun 2014 dan Peraturan Menteri Dalam Negeri Nomor 113Tahun 2014 tentang Pengelolaan Keuangan Desa.

Penganggaran Dana Desa dialokasikan sesuai dengan PeraturanPresiden mengenai Rincian APBN Tahun Anggaran 2016 atauPeraturan Menteri Keuangan mengenai Alokasi Dana Desa TahunAnggaran 2016 Apabila Peraturan Presiden mengenai RincianAPBN Tahun Anggaran 2016 atau Peraturan Menteri Keuanganmengenai Alokasi Dana Desa Tahun Anggaran 2016 belumditetapkan, maka penganggaran Dana Desa tersebut didasarkanpada alokasi Dana Desa Tahun Anggaran 2015.

Dalam hal Peraturan Presiden mengenai Rincian APBN TahunAnggaran 2016 atau Peraturan Menteri Keuangan mengenaiAlokasi Dana Desa Tahun Anggaran 2016 ada perubahan danditetapkan setelah peraturan daerah tentang APBD TahunAnggaran 2016 ditetapkan, pemerintah daerah harusmenyesuaikan alokasi dana desa dimaksud dengan terlebihdahulu melakukan perubahan peraturan kepala daerah tentang

11

penjabaran APBD Tahun Anggaran 2016 dengan pemberitahuankepada Pimpinan DPRD, untuk selanjutnya ditampung dalamperaturan daerah tentang perubahan APBD Tahun Anggaran2016 atau dicantumkan dalam LRA bagi pemerintah daerah yangtidak melakukan Perubahan APBD Tahun Anggaran 2016 denganterlebih dahulu melakukan perubahan peraturan kepala daerahtentang penjabaran APBD Tahun Anggaran 2016 denganpemberitahuan kepada Pimpinan DPRD.

5) Penganggaran Dana Transfer lainnya dialokasikan sesuai denganPeraturan Presiden mengenai rincian APBN Tahun Anggaran2016 atau Peraturan Menteri Keuangan mengenai PedomanUmum dan Alokasi Dana Transfer lainnya Tahun Anggaran 2016.

Apabila Peraturan Presiden mengenai rincian APBN TahunAnggaran 2016 atau Peraturan Menteri Keuangan mengenaiPedoman Umum dan Alokasi Dana Transfer lainnya TahunAnggaran 2016 tersebut diterbitkan setelah peraturan daerahtentang APBD Tahun Anggaran 2016 ditetapkan, makapemerintah daerah harus menyesuaikan alokasi Dana Transferlainnya dimaksud dengan terlebih dahulu melakukan perubahanperaturan kepala daerah tentang penjabaran APBD TahunAnggaran 2016 dengan pemberitahuan kepada Pimpinan DPRD,untuk selanjutnya ditampung dalam peraturan daerah tentangperubahan APBD Tahun Anggaran 2016 atau dicantumkandalam LRA bagi pemerintah daerah yang tidak melakukanPerubahan APBD Tahun Anggaran 2016 dengan terlebih dahulumelakukan perubahan peraturan kepala daerah tentangpenjabaran APBD Tahun Anggaran 2016 dengan pemberitahuankepada Pimpinan DPRD.

Pendapatan Pemerintah Kabupaten yang bersumber dari danatransfer lainnya, penggunaannya harus berpedoman padamasing-masing Peraturan/Petunjuk Teknis yang melandasipenerimaan dana transfer lainnya dimaksud.

6) Penganggaran pendapatan kabupaten yang bersumber dari BagiHasil Pajak Daerah yang diterima dari pemerintah provinsididasarkan pada alokasi belanja Bagi Hasil Pajak Daerah daripemerintah provinsi Tahun Anggaran 2016.

Dalam hal penetapan APBD kabupaten Tahun Anggaran 2016mendahului penetapan APBD provinsi Tahun Anggaran 2016,penganggarannya didasarkan pada alokasi Bagi Hasil PajakDaerah Tahun Anggaran 2015 dengan memperhatikan realisasiBagi Hasil Pajak Daerah Tahun Anggaran 2014, sedangkanbagian pemerintah kabupaten yang belum direalisasikan olehpemerintah provinsi akibat pelampauan target Tahun Anggaran2015, ditampung dalam peraturan daerah tentang PerubahanAPBD Tahun Anggaran 2016 atau dicantumkan dalam LRA bagipemerintah daerah yang tidak melakukan Perubahan APBDTahun Anggaran 2016.

7) Pendapatan daerah yang bersumber dari bantuan keuangan,baik yang bersifat umum maupun bersifat khusus yang diterimadari pemerintah provinsi atau pemerintah kabupaten/kotalainnya dianggarkan dalam APBD penerima bantuan, sepanjangsudah dianggarkan dalam APBD pemberi bantuan.

Apabila pendapatan daerah yang bersumber dari bantuankeuangan bersifat umum tersebut diterima setelah peraturan

12

daerah tentang APBD Tahun Anggaran 2016 ditetapkan, makapemerintah daerah harus menyesuaikan alokasi bantuankeuangan dimaksud pada peraturan daerah tentang PerubahanAPBD Tahun Anggaran 2016 atau dicantumkan dalam LRA bagipemerintah daerah yang tidak melakukan Perubahan APBDTahun Anggaran 2016.

Apabila pendapatan daerah yang bersumber dari bantuankeuangan bersifat khusus tersebut diterima setelah peraturandaerah tentang APBD Tahun Anggaran 2016 ditetapkan, makapemerintah daerah harus menyesuaikan alokasi bantuankeuangan bersifat khusus dimaksud dengan terlebih dahulumelakukan perubahan peraturan kepala daerah tentangpenjabaran APBD Tahun Anggaran 2016 dengan pemberitahuankepada Pimpinan DPRD, untuk selanjutnya ditampung dalamperaturan daerah tentang perubahan APBD Tahun Anggaran2016 atau dicantumkan dalam LRA bagi pemerintah daerah yangtidak melakukan Perubahan APBD Tahun Anggaran 2016 denganterlebih dahulu melakukan perubahan peraturan kepala daerahtentang penjabaran APBD Tahun Anggaran 2016, untukselanjutnya diberitahukan kepada Pimpinan DPRD.

8) Penganggaran pendapatan hibah yang bersumber daripemerintah, pemerintah daerah lainnya atau pihak ketiga, baikdari badan, lembaga, organisasi swasta dalam negeri/luar negeri,kelompok masyarakat maupun perorangan yang tidak mengikatdan tidak mempunyai konsekuensi pengeluaran ataupengurangan kewajiban pihak ketiga atau pemberi hibah,dianggarkan dalam APBD setelah adanya kepastian pendapatandimaksud.

Untuk kepastian pendapatan hibah yang bersumber daripemerintah daerah lainnya tersebut didasarkan pada perjanjianhibah antara kepala daerah/pejabat yang diberi kuasa selakupemberi dengan kepala daerah/pejabat yang diberi kuasa selakupenerima, sedangkan untuk penerimaan hibah yang bersumberdari pihak ketiga juga didasarkan pada perjanjian hibah antarapihak ketiga selaku pemberi dengan kepala daerah/pejabat yangdiberi kuasa selaku penerima.

Dari aspek teknis penganggaran, pendapatan tersebut di atasdianggarkan pada akun pendapatan, kelompok pendapatan Lain-Lain Pendapatan Daerah Yang Sah, dan diuraikan ke dalamjenis, obyek dan rincian obyek pendapatan sesuai kode rekeningberkenaan.

9) Penganggaran pendapatan yang bersumber dari sumbanganpihak ketiga, baik dari badan, lembaga, organisasi swasta dalamnegeri, kelompok masyarakat maupun perorangan yang tidakmengikat dan tidak mempunyai konsekuensi pengeluaran ataupengurangan kewajiban pihak ketiga atau pemberi sumbangan,dianggarkan dalam APBD setelah adanya kepastian pendapatandimaksud.

Dari aspek teknis penganggaran, pendapatan tersebut di atasdianggarkan pada akun pendapatan, kelompok pendapatan Lain-lain Pendapatan Daerah Yang Sah, dan diuraikan ke dalam jenis,obyek dan rincian obyek pendapatan sesuai kode rekeningberkenaan.

13

10) Dalam hal pemerintah daerah memperoleh dana darurat daripemerintah dianggarkan pada akun pendapatan, kelompok Lain-lain Pendapatan Daerah Yang Sah, dan diuraikan ke dalam jenis,obyek dan rincian obyek pendapatan Dana Darurat.

Dana darurat diberikan pada tahap pasca bencana untukmendanai perbaikan fasilitas umum untuk melayani masyarakatsebagaimana ditegaskan dalam Pasal 296 ayat (3) dan ayat (4)Undang-Undang Nomor 23 Tahun 2014.

Pendapatan dana darurat dapat dianggarkan sepanjang sudahditerbitkannya Peraturan Presiden mengenai rincian APBN TahunAnggaran 2016 atau Peraturan Menteri Keuangan mengenaiAlokasi Dana Darurat Tahun Anggaran 2016.

Dalam hal Peraturan Presiden mengenai rincian APBN TahunAnggaran 2016 atau Peraturan Menteri Keuangan mengenaialokasi Dana Darurat Tahun Anggaran 2016 ditetapkan setelahperaturan daerah tentang APBD Tahun Anggaran 2016ditetapkan, maka pemerintah daerah harus menyesuaikanalokasi dana darurat dimaksud dengan terlebih dahulumelakukan perubahan peraturan kepala daerah tentangpenjabaran APBD Tahun Anggaran 2016 dengan pemberitahuankepada Pimpinan DPRD, untuk selanjutnya ditampung dalamperaturan daerah tentang perubahan APBD Tahun Anggaran2016 atau dicantumkan dalam LRA bagi pemerintah daerah yangtidak melakukan Perubahan APBD Tahun Anggaran 2016 denganterlebih dahulu melakukan perubahan peraturan kepala daerahtentang penjabaran APBD Tahun Anggaran 2016 denganpemberitahuan kepada Pimpinan DPRD.

C. BELANJA DAERAH

Berdasarkan Undang-Undang Nomor 23 Tahun 2014, belanja daerahdigunakan untuk pelaksanaan urusan pemerintahan konkuren yangmenjadi kewenangan daerah yang terdiri atas urusan pemerintahanwajib dan urusan pemerintahan pilihan.

Belanja daerah tersebut diprioritaskan untuk mendanai urusanpemerintahan wajib terkait pelayanan dasar yang ditetapkan denganstandar pelayanan minimal serta berpedoman pada standar teknis danharga satuan regional sesuai dengan ketentuan peraturanperundangundangan.

Belanja daerah untuk urusan pemerintahan wajib yang tidak terkaitdengan pelayanan dasar dan urusan pemerintahan pilihan berpedomanpada analisis standar belanja dan standar harga satuan regional.

Urusan pemerintahan wajib yang berkaitan dengan pelayanan dasarmeliputi: (a) pendidikan, (b) kesehatan, (c) pekerjaan umum danpenataan ruang, (d) perumahan rakyat dan kawasan permukiman, (e)ketentraman, ketertiban umum, dan perlindungan masyarakat, dan (f)sosial.

Urusan Pemerintahan Wajib yang tidak berkaitan dengan pelayanandasar meliputi: (a) tenaga kerja, (b) pemberdayaan perempuan danperlindungan anak, (c) pangan, (d) pertanahan, (e) lingkungan hidup, (f)administrasi kependudukan dan pencatatan sipil, (g) pemberdayaanmasyarakat dan desa, (h) pengendalian penduduk dan keluarga

14

berencana, (i) perhubungan, (j) komunikasi dan informatika, (k)koperasi, usaha kecil, dan menengah, (l) penanaman modal, (m)kepemudaan dan olahraga, (n) statistik, (o) persandian, (p) kebudayaan,(q) perpustakaan, dan (r) kearsipan.

Urusan pemerintahan pilihan meliputi: (a) kelautan dan perikanan, (b)pariwisata, (c) pertanian, (d) kehutanan, (e) energi dan sumber dayamineral, (f) perdagangan, (g) perindustrian, dan (h) transmigrasi.

Pemerintah daerah menetapkan target capaian kinerja setiap belanja,baik dalam konteks daerah, satuan kerja perangkat daerah, maupunprogram dan kegiatan, yang bertujuan untuk meningkatkanakuntabilitas perencanaan anggaran dan memperjelas efektifitas danefisiensi penggunaan anggaran. Program dan kegiatan harusmemberikan informasi yang jelas dan terukur serta memiliki korelasilangsung dengan keluaran yang diharapkan dari program dan kegiatandimaksud ditinjau dari aspek indikator, tolok ukur dan targetkinerjanya.

a. Belanja Tidak LangsungPenganggaran belanja tidak langsung memperhatikan hal-hal sebagaiberikut:

1) Belanja Pegawai

a) Penganggaran untuk gaji pokok dan tunjangan Pegawai NegeriSipil Daerah (PNSD) disesuaikan dengan ketentuan peraturanperundang-undangan serta memperhitungkan rencanakenaikan gaji pokok dan tunjangan PNSD serta pemberian gajiketiga belas.

b) Penganggaran belanja pegawai untuk kebutuhanpengangkatan Calon PNSD sesuai formasi pegawai Tahun2015.

c) Penganggaran belanja pegawai untuk kebutuhan kenaikan gajiberkala, kenaikan pangkat, tunjangan keluarga dan mutasipegawai dengan memperhitungkan acress yang besarnyamaksimum 2,5% (dua koma lima per seratus) dari jumlahbelanja pegawai untuk gaji pokok dan tunjangan.

d) Penganggaran penyelenggaraan jaminan kesehatan bagi KepalaDaerah/Wakil Kepala Daerah, Pimpinan dan Anggota DPRDserta PNSD dibebankan pada APBD Tahun Anggaran 2016dengan mempedomani Undang-Undang Nomor 40 Tahun 2004tentang Sistem Jaminan Sosial Nasional, Undang-UndangNomor 24 Tahun 2011 tentang Badan Penyelenggara JaminanSosial (BPJS) dan Peraturan Presiden Nomor 12 Tahun 2013tentang Jaminan Kesehatan sebagaimana diubah denganPeraturan Presiden Nomor 111 Tahun 2013 tentang PerubahanAtas Peraturan Presiden Nomor 12 Tahun 2013 tentangJaminan Kesehatan.

Terkait dengan hal tersebut, penyediaan anggaran untukpengembangan cakupan penyelenggaraan jaminan kesehatanbagi Kepala Daerah/Wakil Kepala Daerah, Pimpinan danAnggota DPRD serta PNSD di luar cakupan penyelenggaraanjaminan kesehatan yang disediakan oleh BPJS, tidakdiperkenankan dianggarkan dalam APBD.

15

e) Penganggaran penyelenggaraan jaminan kecelakaan kerja dankematian bagi Kepala Daerah/Wakil Kepala Daerah, Pimpinandan Anggota DPRD serta PNSD dibebankan pada APBD denganmempedomani Undang-Undang Nomor 40 Tahun 2004,Undang-Undang Nomor 24 Tahun 2011, Peraturan PemerintahNomor 84 Tahun 2013 tentang Perubahan Kesembilan AtasPeraturan Pemerintah Nomor 14 Tahun 1993 tentangPenyelenggaraan Program Jaminan Sosial Tenaga Kerja danPeraturan Presiden Nomor 109 Tahun 2013 tentangPenahapan Kepesertaan Program Jaminan Sosial.

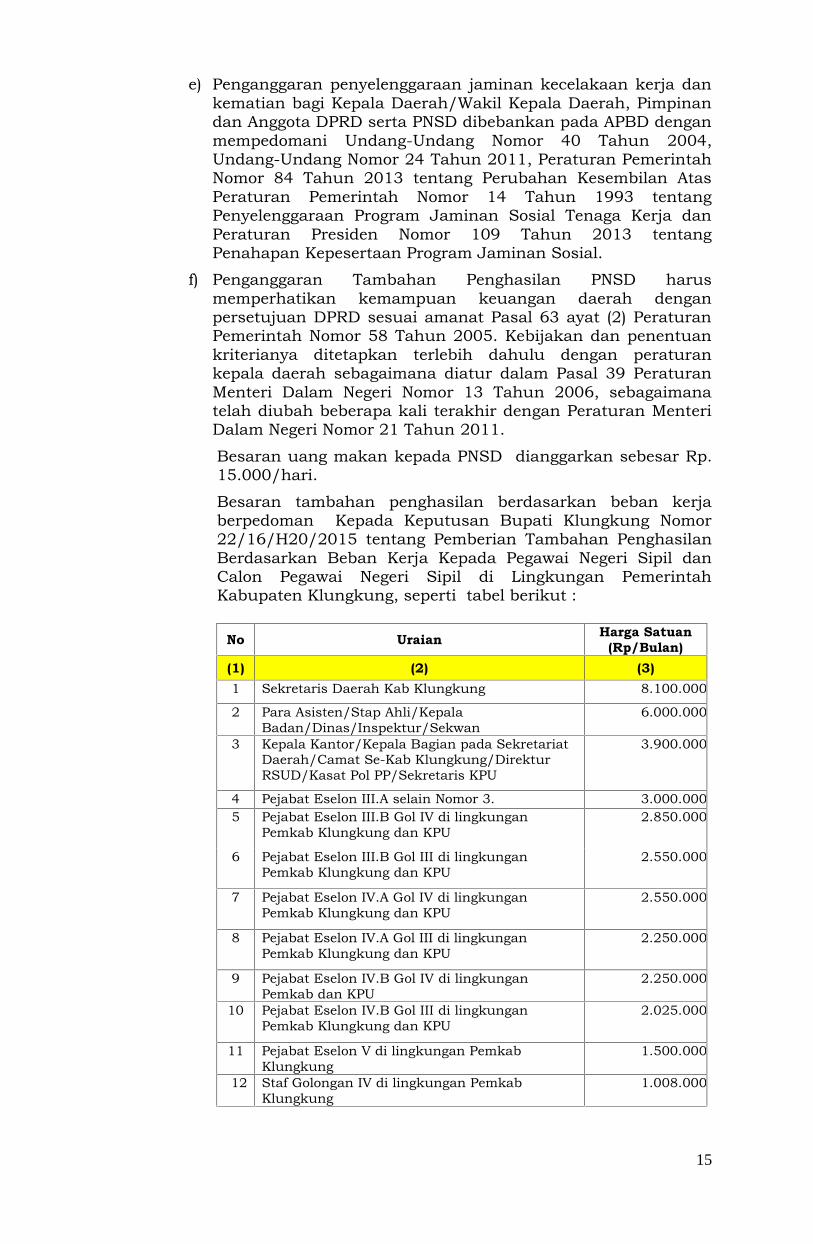

f) Penganggaran Tambahan Penghasilan PNSD harusmemperhatikan kemampuan keuangan daerah denganpersetujuan DPRD sesuai amanat Pasal 63 ayat (2) PeraturanPemerintah Nomor 58 Tahun 2005. Kebijakan dan penentuankriterianya ditetapkan terlebih dahulu dengan peraturankepala daerah sebagaimana diatur dalam Pasal 39 PeraturanMenteri Dalam Negeri Nomor 13 Tahun 2006, sebagaimanatelah diubah beberapa kali terakhir dengan Peraturan MenteriDalam Negeri Nomor 21 Tahun 2011.

Besaran uang makan kepada PNSD dianggarkan sebesar Rp.15.000/hari.

Besaran tambahan penghasilan berdasarkan beban kerjaberpedoman Kepada Keputusan Bupati Klungkung Nomor22/16/H20/2015 tentang Pemberian Tambahan PenghasilanBerdasarkan Beban Kerja Kepada Pegawai Negeri Sipil danCalon Pegawai Negeri Sipil di Lingkungan PemerintahKabupaten Klungkung, seperti tabel berikut :

No Uraian Harga Satuan(Rp/Bulan)

(1) (2) (3)1 Sekretaris Daerah Kab Klungkung 8.100.000

2 Para Asisten/Stap Ahli/KepalaBadan/Dinas/Inspektur/Sekwan

6.000.000

3 Kepala Kantor/Kepala Bagian pada SekretariatDaerah/Camat Se-Kab Klungkung/DirekturRSUD/Kasat Pol PP/Sekretaris KPU

3.900.000

4 Pejabat Eselon III.A selain Nomor 3. 3.000.0005 Pejabat Eselon III.B Gol IV di lingkungan

Pemkab Klungkung dan KPU2.850.000

6 Pejabat Eselon III.B Gol III di lingkunganPemkab Klungkung dan KPU

2.550.000

7 Pejabat Eselon IV.A Gol IV di lingkunganPemkab Klungkung dan KPU

2.550.000

8 Pejabat Eselon IV.A Gol III di lingkunganPemkab Klungkung dan KPU

2.250.000

9 Pejabat Eselon IV.B Gol IV di lingkunganPemkab dan KPU

2.250.000

10 Pejabat Eselon IV.B Gol III di lingkunganPemkab Klungkung dan KPU

2.025.000

11 Pejabat Eselon V di lingkungan PemkabKlungkung

1.500.000

12 Staf Golongan IV di lingkungan PemkabKlungkung

1.008.000

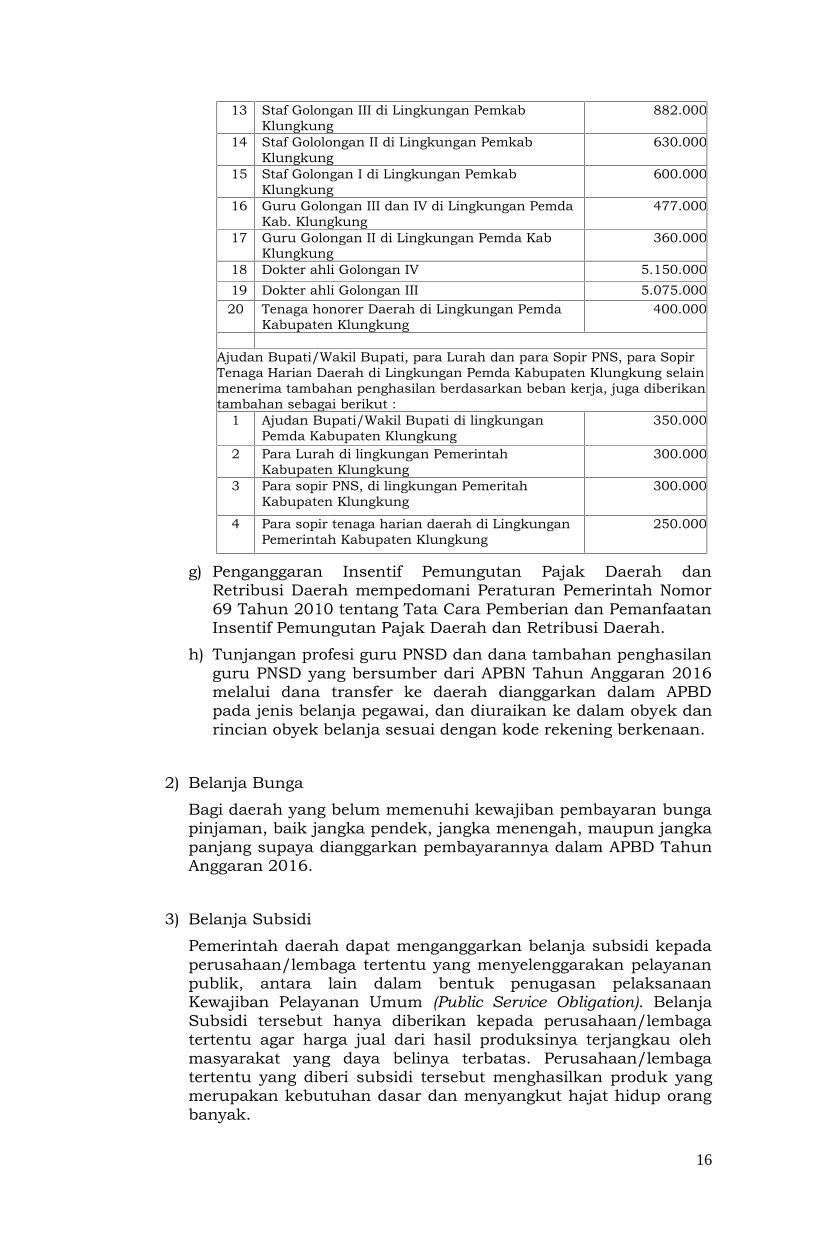

16

13 Staf Golongan III di Lingkungan PemkabKlungkung

882.000

14 Staf Gololongan II di Lingkungan PemkabKlungkung

630.000

15 Staf Golongan I di Lingkungan PemkabKlungkung

600.000

16 Guru Golongan III dan IV di Lingkungan PemdaKab. Klungkung

477.000

17 Guru Golongan II di Lingkungan Pemda KabKlungkung

360.000

18 Dokter ahli Golongan IV 5.150.00019 Dokter ahli Golongan III 5.075.00020 Tenaga honorer Daerah di Lingkungan Pemda

Kabupaten Klungkung400.000

Ajudan Bupati/Wakil Bupati, para Lurah dan para Sopir PNS, para SopirTenaga Harian Daerah di Lingkungan Pemda Kabupaten Klungkung selainmenerima tambahan penghasilan berdasarkan beban kerja, juga diberikantambahan sebagai berikut :

1 Ajudan Bupati/Wakil Bupati di lingkunganPemda Kabupaten Klungkung

350.000

2 Para Lurah di lingkungan PemerintahKabupaten Klungkung

300.000

3 Para sopir PNS, di lingkungan PemeritahKabupaten Klungkung

300.000

4 Para sopir tenaga harian daerah di LingkunganPemerintah Kabupaten Klungkung

250.000

g) Penganggaran Insentif Pemungutan Pajak Daerah danRetribusi Daerah mempedomani Peraturan Pemerintah Nomor69 Tahun 2010 tentang Tata Cara Pemberian dan PemanfaatanInsentif Pemungutan Pajak Daerah dan Retribusi Daerah.

h) Tunjangan profesi guru PNSD dan dana tambahan penghasilanguru PNSD yang bersumber dari APBN Tahun Anggaran 2016melalui dana transfer ke daerah dianggarkan dalam APBDpada jenis belanja pegawai, dan diuraikan ke dalam obyek danrincian obyek belanja sesuai dengan kode rekening berkenaan.

2) Belanja Bunga

Bagi daerah yang belum memenuhi kewajiban pembayaran bungapinjaman, baik jangka pendek, jangka menengah, maupun jangkapanjang supaya dianggarkan pembayarannya dalam APBD TahunAnggaran 2016.

3) Belanja Subsidi

Pemerintah daerah dapat menganggarkan belanja subsidi kepadaperusahaan/lembaga tertentu yang menyelenggarakan pelayananpublik, antara lain dalam bentuk penugasan pelaksanaanKewajiban Pelayanan Umum (Public Service Obligation). BelanjaSubsidi tersebut hanya diberikan kepada perusahaan/lembagatertentu agar harga jual dari hasil produksinya terjangkau olehmasyarakat yang daya belinya terbatas. Perusahaan/lembagatertentu yang diberi subsidi tersebut menghasilkan produk yangmerupakan kebutuhan dasar dan menyangkut hajat hidup orangbanyak.

17

Sebelum belanja subsidi tersebut dianggarkan dalam APBDTahun Anggaran 2015, perusahaan/lembaga penerima subsidiharus terlebih dahulu dilakukan audit sesuai dengan ketentuanpemeriksaan pengelolaan dan tanggungjawab keuangan negarasebagaimana diatur dalam Pasal 41 Peraturan Menteri DalamNegeri Nomor 13 Tahun 2006, sebagaimana telah diubahbeberapa kali terakhir dengan Peraturan Menteri Dalam NegeriNomor 21 Tahun 2011.

4) Belanja Hibah dan Bantuan Sosial

Penganggaran belanja hibah dan bantuan sosial yang bersumberdari APBD mempedomani peraturan kepala daerah yang telahdisesuaikan dengan Pasal 298 ayat (4) dan ayat (5) Undang-Undang Nomor 23 Tahun 2014 dan Peraturan Menteri DalamNegeri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibahdan Bantuan Sosial Yang Bersumber dari APBD, sebagaimanatelah diubah dengan Peraturan Menteri Dalam Negeri Nomor39Tahun 2012 tentang Perubahan Atas Peraturan Menteri DalamNegeri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibahdan Bantuan Sosial Yang Bersumber dari APBD, serta peraturanperundang-undangan lain di bidang hibah dan bantuan sosial.

5) Belanja Bagi Hasil Pajak

a) Penganggaran dana Bagi Hasil Pajak Daerah yang bersumberdari pendapatan pemerintah provinsi kepada pemerintahkabupaten harus mempedomani Undang-Undang Nomor 28Tahun 2009.

Tata cara penganggaran dana bagi hasil pajak daerah tersebutharus memperhitungkan rencana pendapatan pajak daerahpada Tahun Anggaran 2016, sedangkan pelampauan targetTahun Anggaran 2015 yang belum direalisasikan kepadapemerintah kabupaten/kota ditampung dalam PerubahanAPBD Tahun Anggaran 2016 atau dicantumkan dalam LRAbagi Pemerintah Daerah yang tidak melakukan PerubahanAPBD Tahun Anggaran 2016.

b) Penganggaran dana bagi hasil yang bersumber dari retribusidaerah dilarang untuk dianggarkan dalam APBD Tahun 2016sebagaimana maksud Pasal 94 Undang-Undang Nomor 28Tahun 2009 dan Pasal 18 ayat (2) Peraturan PemerintahNomor58 Tahun 2005.

c) Dalam rangka pelaksanaan Pasal 72 ayat (1) huruf c dan ayat(3) Undang-Undang Nomor 6 Tahun 2014 dan Pasal 97Peraturan Pemerintah Nomor 43 Tahun 2014, pemerintahkabupaten menganggarkan belanja Bagi Hasil Pajak Daerahdan Retribusi Daerah kepada pemerintah desa paling sedikit10% (sepuluh per seratus) dari pajak daerah dan retribusidaerah kabupaten.

d) Dari aspek teknis penganggaran, pendapatan Bagi Hasil PajakDaerah dari pemerintah provinsi untuk pemerintah kabupatendan pendapatan Bagi Hasil Pajak Daerah dan Retribusi Daerahdari pemerintah kabupaten untuk pemerintah desa dalamAPBD harus diuraikan ke dalam daftar nama pemerintahkabupaten dan pemerintah desa selaku penerima sebagai

18

rincian obyek penerima bagi hasil pajak daerah dan retribusidaerah sesuai kode rekening berkenaan.

6) Belanja Bantuan Keuangan

a) Belanja bantuan keuangan dari pemerintah daerah kepadapemerintah daerah lainnya dapat dianggarkan dalam APBDsesuai dengan kemampuan keuangan daerah setelah alokasibelanja yang diwajibkan oleh peraturan perundang-undangandipenuhi oleh pemerintah daerah dalam APBD TahunAnggaran 2016.

Belanja bantuan keuangan tersebut, harus didasarkan padapertimbangan untuk mengatasi kesenjangan fiskal, membantupelaksanaan urusan pemerintahan daerah yang tidak tersediaalokasi dananya dan/atau menerima manfaat dari pemberianbantuan keuangan tersebut, serta dalam rangka kerjasamaantar daerah sesuai kemampuan keuangan masing-masingdaerah.

Pemberian bantuan keuangan dapat bersifat umum danbersifat khusus. Bantuan keuangan yang bersifat umumdigunakan untuk mengatasi kesenjangan fiskal denganmenggunakan formula antara lain variabel: pendapatandaerah, jumlah penduduk, jumlah penduduk miskin dan luaswilayah yang ditetapkan dengan peraturan kepala daerah.

Bantuan keuangan yang bersifat khusus digunakan untukmembantu capaian kinerja program prioritas pemerintahdaerah penerima bantuan keuangan sesuai dengan urusanpemerintahan yang menjadi kewenangan penerima bantuan.Pemanfaatan bantuan keuangan yang bersifat khususditetapkan terlebih dahulu oleh pemberi bantuan.

b) Bantuan keuangan kepada partai politik harus dialokasikandalam APBD Tahun Anggaran 2016 dan dianggarkan padajenis belanja bantuan keuangan, obyek belanja bantuankeuangan kepada partai politik dan rincian obyek belanjanama partai politik penerima bantuan keuangan. Besaranpenganggaran bantuan keuangan kepada partai politikberpedoman kepada Peraturan Menteri Dalam Negeri Nomor 24Tahun 2009 tentang Pedoman Tata Cara Penghitungan,Penganggaran Dalam APBD, Pengajuan, Penyaluran, danLaporan Pertanggungjawaban Penggunaan Bantuan KeuanganPartai Politik sebagaimana telah diubah dengan PeraturanMenteri Dalam Negeri Nomor 26 Tahun 2013 tentangPerubahan Atas Peraturan Menteri Dalam Negeri Nomor 24Tahun 2009 tentang Pedoman Tata Cara Penghitungan,Penganggaran Dalam APBD, Pengajuan, Penyaluran, danLaporan Pertanggungjawaban Penggunaan Bantuan KeuanganPartai Politik.

c) Dalam rangka pelaksanaan Pasal 72 ayat (1) huruf b dan ayat(2) Undang-Undang Nomor 6 Tahun 2014 dan Pasal 95Peraturan Pemerintah Nomor 43 Tahun 2014, pemerintahkabupaten harus menganggarkan alokasi dana untuk desa dandesa adat yang diterima dari APBN dalam jenis belanjabantuan keuangan kepada pemerintah desa dalam APBDkabupaten Tahun Anggaran 2016 untuk membiayai

19

penyelenggaraan pemerintahan, pembangunan sertapemberdayaan masyarakat, dan kemasyarakatan.

Selain itu, pemerintah kabupaten harus menganggarkanAlokasi Dana Desa (ADD) untuk pemerintah desa dalam jenisbelanja bantuan keuangan kepada pemerintah desa palingsedikit 10% (sepuluh per seratus) dari dana perimbangan yangditerima oleh kabupaten dalam APBD Tahun Anggaran 2016setelah dikurangi DAK sebagaimana diatur dalam Pasal 72ayat (4) dan ayat (6) Undang-Undang Nomor 6 Tahun 2014 danPasal 96 Peraturan Pemerintah Nomor 43 Tahun 2014.

Selanjutnya, pemerintah provinsi dan kabupaten dapatmemberikan bantuan keuangan lainnya kepada pemerintahdesa, sebagaimana diatur dalam Pasal 72 ayat (1) huruf eUndang-Undang Nomor 6 Tahun 2014 dan Pasal 98 PeraturanPemerintah Nomor 43 Tahun 2014.

Dari aspek teknis penganggaran, dalam APBD pemberibantuan keuangan, belanja bantuan keuangan tersebut harusdiuraikan daftar nama pemerintah daerah/desa selakupenerima bantuan keuangan sebagai rincian obyek penerimabantuan keuangan sesuai kode rekening berkenaan.

7) Belanja Tidak Terduga

Penganggaran belanja tidak terduga dilakukan secara rasionaldengan mempertimbangkan realisasi Tahun Anggaran 2015 dankemungkinan adanya kegiatan-kegiatan yang sifatnya tidak dapatdiprediksi sebelumnya, diluar kendali dan pengaruh pemerintahdaerah. Belanja tidak terduga merupakan belanja untukmendanai kegiatan yang sifatnya tidak biasa atau tidakdiharapkan terjadi berulang, seperti kebutuhan tanggap daruratbencana, penanggulangan bencana alam dan bencana sosial,dana pendamping DAK yang tidak tertampung dalam bentukprogram dan kegiatan pada Tahun Anggaran 2016, termasukpengembalian atas kelebihan penerimaan daerah tahun-tahunsebelumnya.

b. Belanja LangsungPenganggaran belanja langsung dalam rangka melaksanakanprogram dan kegiatan pemerintah daerah memperhatikan hal-halsebagai berikut:

1) Penganggaran belanja langsung dalam APBD digunakan untukpelaksanaan urusan pemerintahan konkuren yang menjadikewenangan daerah yang terdiri atas urusan pemerintahan wajibdan urusan pemerintahan pilihan. Urusan pemerintahan wajibterdiri atas urusan pemerintahan wajib yang berkaitan denganpelayanan dasar dan urusan pemerintahan wajib yang tidakberkaitan dengan pelayanan dasar.

Penganggaran belanja langsung dituangkan dalam bentukprogram dan kegiatan, yang manfaat capaian kinerjanya dapatdirasakan langsung oleh masyarakat dalam rangka peningkatankualitas pelayanan publik dan keberpihakan pemerintah daerahkepada kepentingan publik. Penyusunan anggaran belanja padasetiap program dan kegiatan untuk urusan pemerintahan wajib

20

terkait pelayanan dasar ditetapkan dengan SPM dan berpedomanpada standar teknis dan harga satuan regional sesuai denganketentuan peraturan perundang-undangan.

Penyusunan anggaran belanja pada setiap program dan kegiatanuntuk urusan pemerintahan wajib yang tidak terkait denganpelayanan dasar dan urusan pemerintahan pilihan berpedomanpada analisis standar belanja dan standar harga satuan regional.

Alokasi belanja untuk program dan kegiatan pada masing-masingurusan pemerintahan tersebut di atas, digunakan sebagai dasarpenyusunan RKA-SKPD.

Selain itu, penganggaran belanja barang dan jasa agarmengutamakan produksi dalam negeri dan melibatkan usahamikro dan usaha kecil serta koperasi kecil tanpa mengabaikanprinsip efisiensi, persaingan sehat, kesatuan sistem dan kualitaskemampuan teknis.

2). Belanja PegawaiDalam rangka meningkatkan efisiensi anggaran daerah,penganggaran honorarium bagi PNSD dan Non PNSDmemperhatikan asas kepatutan, kewajaran dan rasionalitasdalam pencapaian sasaran program dan kegiatan sesuai dengankebutuhan dan waktu pelaksanaan kegiatan dalam rangkamencapai target kinerja kegiatan dimaksud. Berkaitan dengan haltersebut, pemberian honorarium bagi PNSD dan Non PNSDdibatasi dan hanya didasarkan pada pertimbangan bahwakeberadaan PNSD dan Non PNSD dalam kegiatan benar-benarmemiliki peranan dan kontribusi nyata terhadap efektifitaspelaksanaan kegiatan dimaksud dengan memperhatikanpemberian Tambahan Penghasilan bagi PNSD sesuai ketentuantersebut pada a.1).f) dan pemberian Insentif Pemungutan PajakDaerah dan Retribusi Daerah sesuai ketentuan tersebut padaa.1).g).

Suatu kegiatan tidak diperkenankan diuraikan hanya ke dalamjenis belanja pegawai, obyek belanja honorarium dan rincianobyek belanja honorarium PNSD dan Non PNSD. Besaranhonorarium bagi PNSD dan Non PNSD dalam kegiatan ditetapkandengan keputusan kepala daerah.

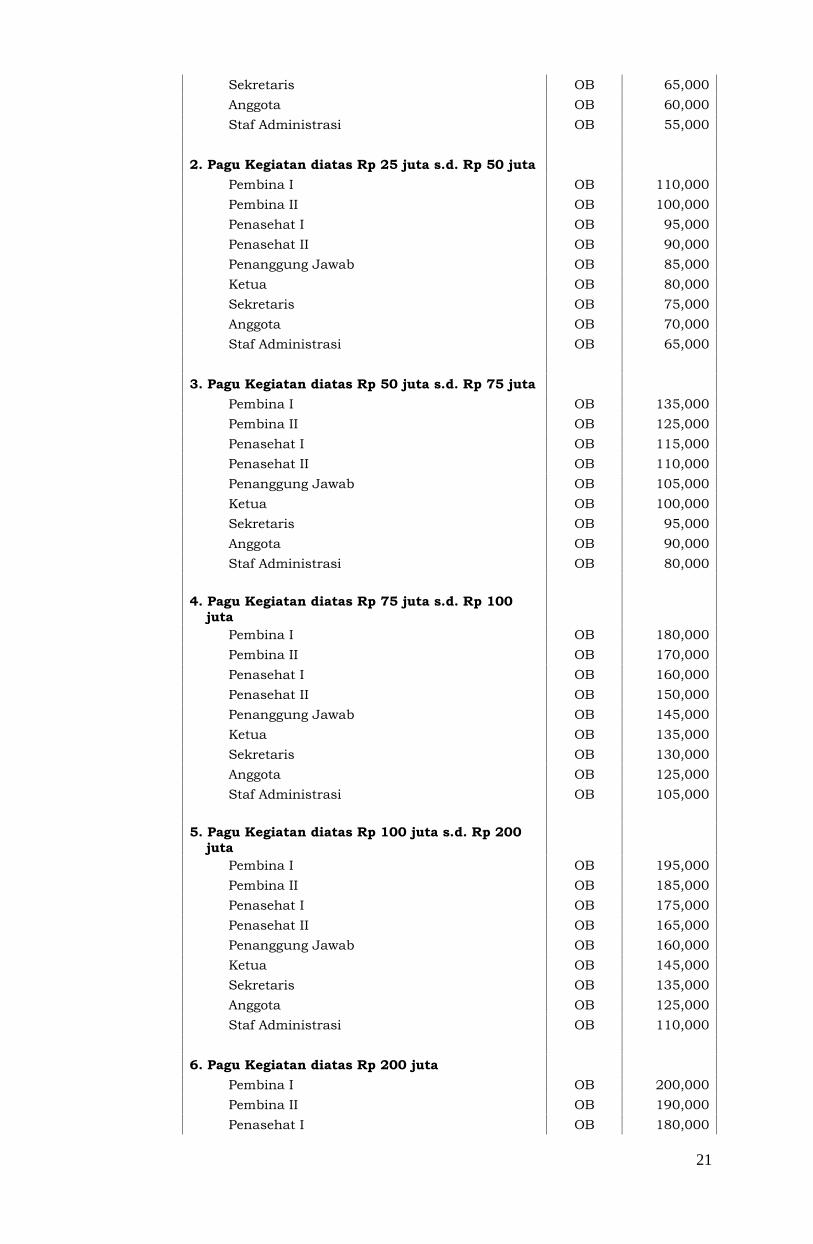

Pemberian honorarium mengacu pada Tabel Berikut :

(a) Belanja langsung untuk kegiatan non fisik yaitu pembinaan,bimbingan teknis, penataran, pelatihan, monitoring dansejenisnya.

URAIAN SATUAN BIAYA(Rp)/bulan

1. Pagu Kegiatan sampai dengan Rp25 jutaPembina I OB 100,000Pembina II OB 90,000Penasehat I OB 85,000Penasehat II OB 80,000Penanggung Jawab OB 75,000Ketua OB 70,000

21

Sekretaris OB 65,000Anggota OB 60,000Staf Administrasi OB 55,000

2. Pagu Kegiatan diatas Rp 25 juta s.d. Rp 50 jutaPembina I OB 110,000Pembina II OB 100,000Penasehat I OB 95,000Penasehat II OB 90,000Penanggung Jawab OB 85,000Ketua OB 80,000Sekretaris OB 75,000Anggota OB 70,000Staf Administrasi OB 65,000

3. Pagu Kegiatan diatas Rp 50 juta s.d. Rp 75 jutaPembina I OB 135,000Pembina II OB 125,000Penasehat I OB 115,000Penasehat II OB 110,000Penanggung Jawab OB 105,000Ketua OB 100,000Sekretaris OB 95,000Anggota OB 90,000Staf Administrasi OB 80,000

4. Pagu Kegiatan diatas Rp 75 juta s.d. Rp 100juta

Pembina I OB 180,000Pembina II OB 170,000Penasehat I OB 160,000Penasehat II OB 150,000Penanggung Jawab OB 145,000Ketua OB 135,000Sekretaris OB 130,000Anggota OB 125,000Staf Administrasi OB 105,000

5. Pagu Kegiatan diatas Rp 100 juta s.d. Rp 200juta

Pembina I OB 195,000Pembina II OB 185,000Penasehat I OB 175,000Penasehat II OB 165,000Penanggung Jawab OB 160,000Ketua OB 145,000Sekretaris OB 135,000Anggota OB 125,000Staf Administrasi OB 110,000

6. Pagu Kegiatan diatas Rp 200 jutaPembina I OB 200,000Pembina II OB 190,000Penasehat I OB 180,000

22

Penasehat II OB 170,000Penanggung Jawab OB 165,000Ketua OB 150,000Sekretaris OB 145,000Anggota OB 135,000Staf Administrasi OB 115,000

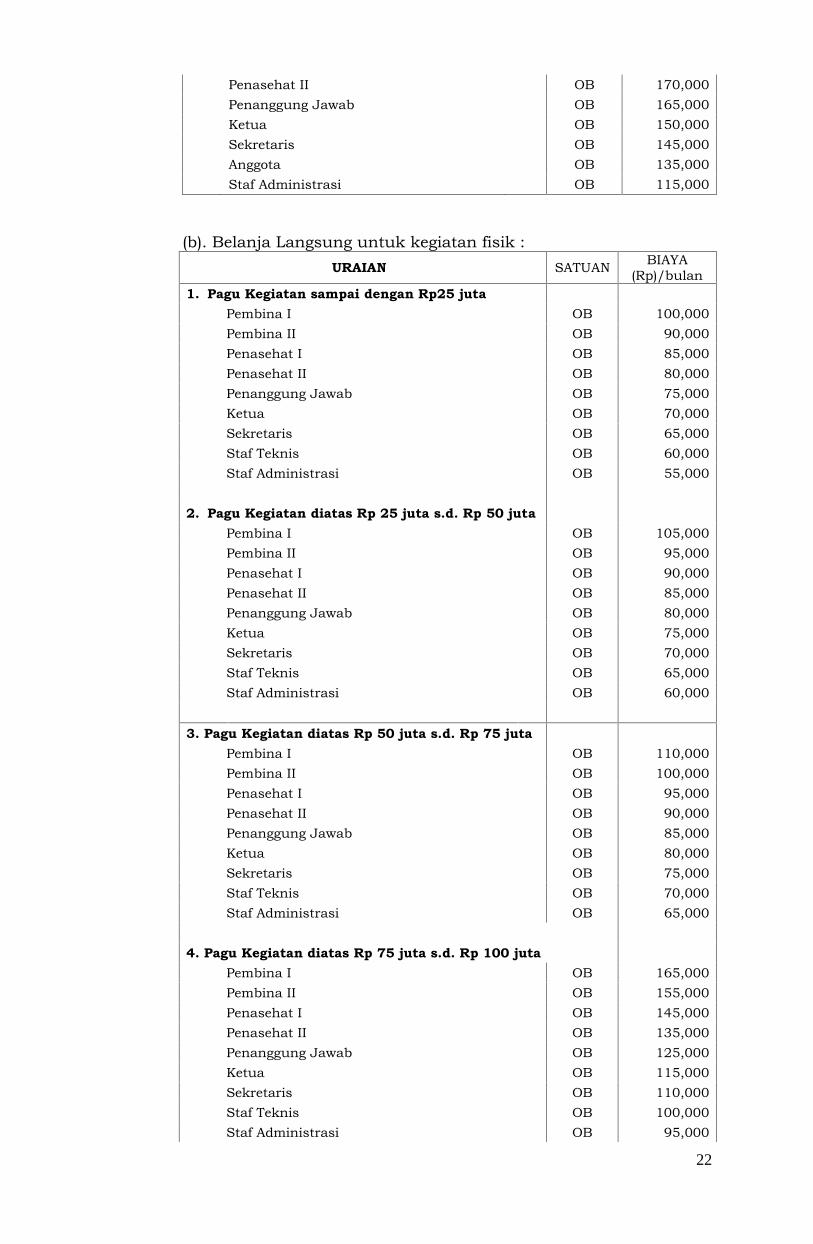

(b). Belanja Langsung untuk kegiatan fisik :URAIAN SATUAN BIAYA

(Rp)/bulan1. Pagu Kegiatan sampai dengan Rp25 juta

Pembina I OB 100,000Pembina II OB 90,000Penasehat I OB 85,000Penasehat II OB 80,000Penanggung Jawab OB 75,000Ketua OB 70,000Sekretaris OB 65,000Staf Teknis OB 60,000Staf Administrasi OB 55,000

2. Pagu Kegiatan diatas Rp 25 juta s.d. Rp 50 jutaPembina I OB 105,000Pembina II OB 95,000Penasehat I OB 90,000Penasehat II OB 85,000Penanggung Jawab OB 80,000Ketua OB 75,000Sekretaris OB 70,000Staf Teknis OB 65,000Staf Administrasi OB 60,000

3. 3. Pagu Kegiatan diatas Rp 50 juta s.d. Rp 75 jutaPembina I OB 110,000Pembina II OB 100,000Penasehat I OB 95,000Penasehat II OB 90,000Penanggung Jawab OB 85,000Ketua OB 80,000Sekretaris OB 75,000Staf Teknis OB 70,000Staf Administrasi OB 65,000

4. Pagu Kegiatan diatas Rp 75 juta s.d. Rp 100 jutaPembina I OB 165,000Pembina II OB 155,000Penasehat I OB 145,000Penasehat II OB 135,000Penanggung Jawab OB 125,000Ketua OB 115,000Sekretaris OB 110,000Staf Teknis OB 100,000Staf Administrasi OB 95,000

23

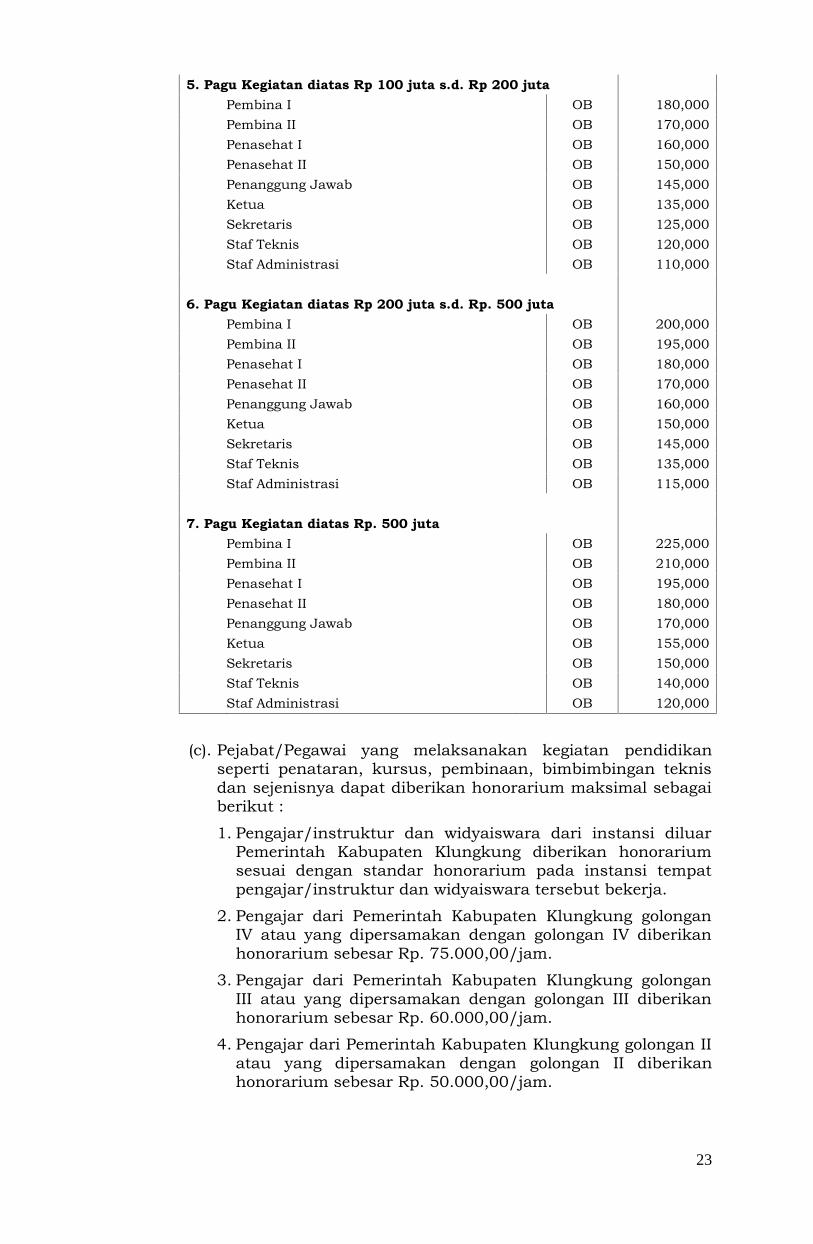

5. Pagu Kegiatan diatas Rp 100 juta s.d. Rp 200 jutaPembina I OB 180,000Pembina II OB 170,000Penasehat I OB 160,000Penasehat II OB 150,000Penanggung Jawab OB 145,000Ketua OB 135,000Sekretaris OB 125,000Staf Teknis OB 120,000Staf Administrasi OB 110,000

6. Pagu Kegiatan diatas Rp 200 juta s.d. Rp. 500 jutaPembina I OB 200,000Pembina II OB 195,000Penasehat I OB 180,000Penasehat II OB 170,000Penanggung Jawab OB 160,000Ketua OB 150,000Sekretaris OB 145,000Staf Teknis OB 135,000Staf Administrasi OB 115,000

7. Pagu Kegiatan diatas Rp. 500 jutaPembina I OB 225,000Pembina II OB 210,000Penasehat I OB 195,000Penasehat II OB 180,000Penanggung Jawab OB 170,000Ketua OB 155,000Sekretaris OB 150,000Staf Teknis OB 140,000Staf Administrasi OB 120,000

(c). Pejabat/Pegawai yang melaksanakan kegiatan pendidikanseperti penataran, kursus, pembinaan, bimbimbingan teknisdan sejenisnya dapat diberikan honorarium maksimal sebagaiberikut :

1. Pengajar/instruktur dan widyaiswara dari instansi diluarPemerintah Kabupaten Klungkung diberikan honorariumsesuai dengan standar honorarium pada instansi tempatpengajar/instruktur dan widyaiswara tersebut bekerja.

2. Pengajar dari Pemerintah Kabupaten Klungkung golonganIV atau yang dipersamakan dengan golongan IV diberikanhonorarium sebesar Rp. 75.000,00/jam.

3. Pengajar dari Pemerintah Kabupaten Klungkung golonganIII atau yang dipersamakan dengan golongan III diberikanhonorarium sebesar Rp. 60.000,00/jam.

4. Pengajar dari Pemerintah Kabupaten Klungkung golongan IIatau yang dipersamakan dengan golongan II diberikanhonorarium sebesar Rp. 50.000,00/jam.

24

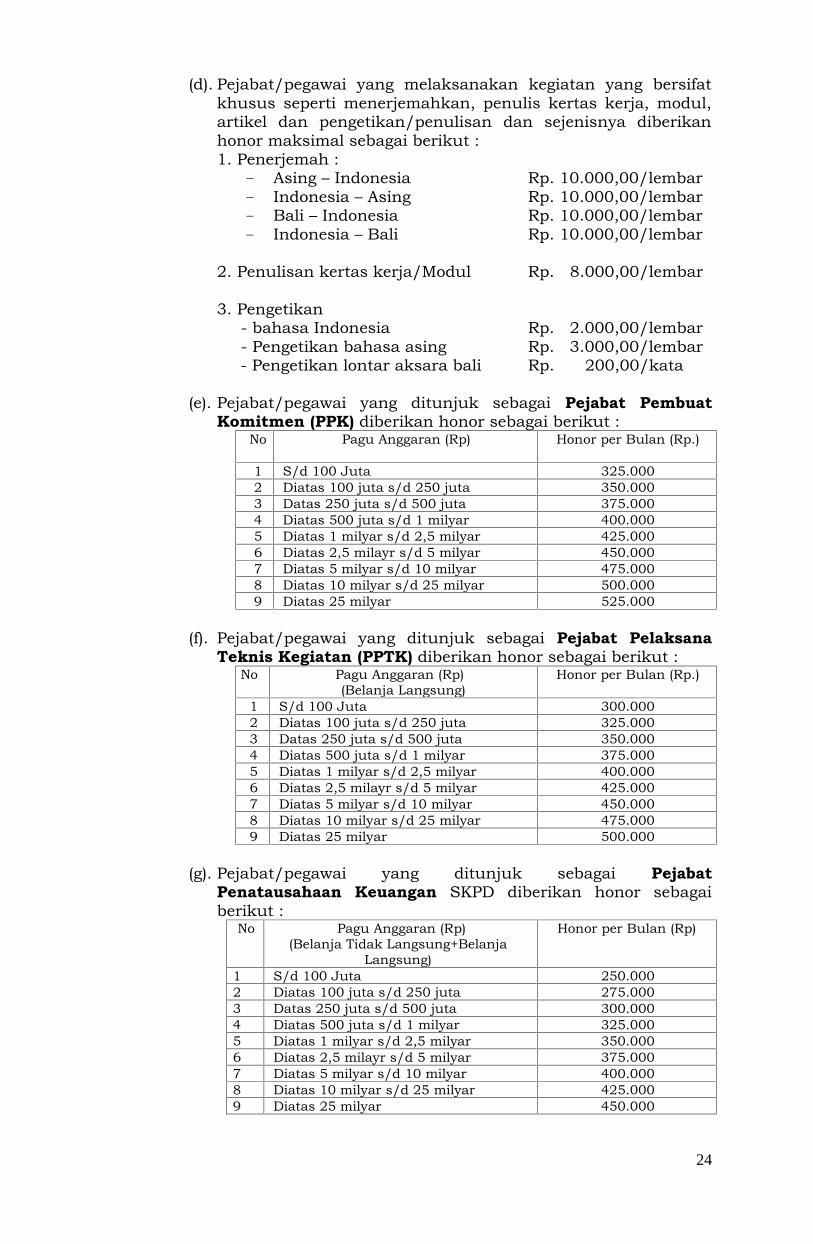

(d). Pejabat/pegawai yang melaksanakan kegiatan yang bersifatkhusus seperti menerjemahkan, penulis kertas kerja, modul,artikel dan pengetikan/penulisan dan sejenisnya diberikanhonor maksimal sebagai berikut :1. Penerjemah :

Asing – Indonesia Rp. 10.000,00/lembar Indonesia – Asing Rp. 10.000,00/lembar Bali – Indonesia Rp. 10.000,00/lembar Indonesia – Bali Rp. 10.000,00/lembar

2. Penulisan kertas kerja/Modul Rp. 8.000,00/lembar

3. Pengetikan- bahasa Indonesia Rp. 2.000,00/lembar- Pengetikan bahasa asing Rp. 3.000,00/lembar- Pengetikan lontar aksara bali Rp. 200,00/kata

(e). Pejabat/pegawai yang ditunjuk sebagai Pejabat PembuatKomitmen (PPK) diberikan honor sebagai berikut :

No Pagu Anggaran (Rp) Honor per Bulan (Rp.)

1 S/d 100 Juta 325.0002 Diatas 100 juta s/d 250 juta 350.0003 Datas 250 juta s/d 500 juta 375.0004 Diatas 500 juta s/d 1 milyar 400.0005 Diatas 1 milyar s/d 2,5 milyar 425.0006 Diatas 2,5 milayr s/d 5 milyar 450.0007 Diatas 5 milyar s/d 10 milyar 475.0008 Diatas 10 milyar s/d 25 milyar 500.0009 Diatas 25 milyar 525.000

(f). Pejabat/pegawai yang ditunjuk sebagai Pejabat PelaksanaTeknis Kegiatan (PPTK) diberikan honor sebagai berikut :

No Pagu Anggaran (Rp)(Belanja Langsung)

Honor per Bulan (Rp.)

1 S/d 100 Juta 300.0002 Diatas 100 juta s/d 250 juta 325.0003 Datas 250 juta s/d 500 juta 350.0004 Diatas 500 juta s/d 1 milyar 375.0005 Diatas 1 milyar s/d 2,5 milyar 400.0006 Diatas 2,5 milayr s/d 5 milyar 425.0007 Diatas 5 milyar s/d 10 milyar 450.0008 Diatas 10 milyar s/d 25 milyar 475.0009 Diatas 25 milyar 500.000

(g). Pejabat/pegawai yang ditunjuk sebagai PejabatPenatausahaan Keuangan SKPD diberikan honor sebagaiberikut :

No Pagu Anggaran (Rp)(Belanja Tidak Langsung+Belanja

Langsung)

Honor per Bulan (Rp)

1 S/d 100 Juta 250.0002 Diatas 100 juta s/d 250 juta 275.0003 Datas 250 juta s/d 500 juta 300.0004 Diatas 500 juta s/d 1 milyar 325.0005 Diatas 1 milyar s/d 2,5 milyar 350.0006 Diatas 2,5 milayr s/d 5 milyar 375.0007 Diatas 5 milyar s/d 10 milyar 400.0008 Diatas 10 milyar s/d 25 milyar 425.0009 Diatas 25 milyar 450.000

25

(h). Pejabat/pegawai yang ditunjuk sebagai Pembantu PejabatPenatausahaan Keuangan SKPD diberikan honor sebagaiberikut :

No Pagu Anggaran(Rp)(Belanja Tidak Langsung+Belanja

Langsung)

Honor per Bulan (Rp)

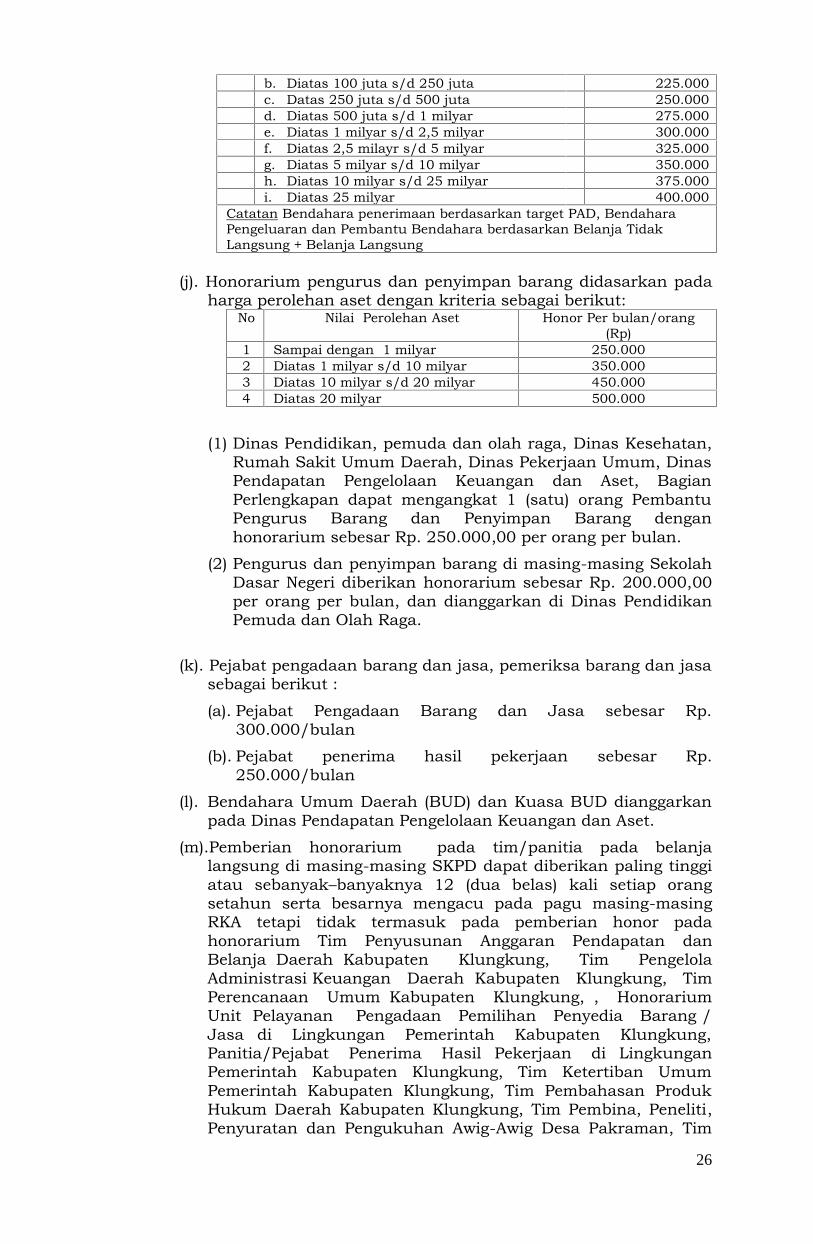

1 S/d 100 Juta 200.0002 Diatas 100 juta s/d 250 juta 225.0003 Datas 250 juta s/d 500 juta 250.0004 Diatas 500 juta s/d 1 milyar 275.0005 Diatas 1 milyar s/d 2,5 milyar 300.0006 Diatas 2,5 milayr s/d 5 milyar 325.0007 Diatas 5 milyar s/d 10 milyar 350.0008 Diatas 10 milyar s/d 25 milyar 375.0009 Diatas 25 milyar 400.000

(i) Honorarium Bendahara Umum Daerah, Kuasa BendaharaUmum Daerah, Pejabat Penata Usaha Keuangan Satuan KerjaPengelolaan Keuangan Daerah (PPK-SKPKD), BendaharaPengeluaran – SKPKD, Bendahara Penerimaan SKPKD,Pembantu Bendahara Pengeluaran SKPKD, PembantuBendahara Penerimaan SKPKD, Pembantu PPK-SKPKD,Pengguna Anggaran (PA)/Kuasa Pengguna Anggaran (KPA),Bendahara Penerimaan/Pengeluaran dari PembantuBendahara diberikan honor sebagai berikut :

No Uraian Honor Perbulan/orang

(Rp)1 Bendahara Umum Daerah 850.0002 Kuasa Bendahara Umum Daerah 700.0003 PPK-SKPKD 450.0004 Bendahara Pengeluaran SKPKD 450.0005 Bendahara Penerimaan SKPKD 450.0006 Pembantu Bendahara Pengeluaran-SKPKD 400.0007 Pembantu Bendahara Penerimaan-SKPKD 400.0008 Pembantu PPK-SKPKD 400.000

9 PA/KPA(Belanja Tidak Langsung+Belanja Langsung)

a. Pagu s/d 100 Juta 350.000b. Diatas 100 juta s/d 250 juta 375.000c. Datas 250 juta s/d 500 juta 400.000d. Diatas 500 juta s/d 1 milyar 425.000e. Diatas 1 milyar s/d 2,5 milyar 450.000f. Diatas 2,5 milayr s/d 5 milyar 475.000g. Diatas 5 milyar s/d 10 milyar 500.000h. Diatas 10 milyar s/d 25 milyar 525.000i. Diatas 25 milyar 550.000

10 Bendahara Penerimaan/Pengeluarana. Pagu s/d 100 Juta 250.000b. Diatas 100 juta s/d 250 juta 275.000c. Datas 250 juta s/d 500 juta 300.000d. Diatas 500 juta s/d 1 milyar 325.000e. Diatas 1 milyar s/d 2,5 milyar 350.000f. Diatas 2,5 milayr s/d 5 milyar 375.000g. Diatas 5 milyar s/d 10 milyar 400.000h. Diatas 10 milyar s/d 25 milyar 425.000i. Diatas 25 milyar 450.000

11 Pembantu Bendaharaa. Pagu s/d 100 Juta 200.000

26

b. Diatas 100 juta s/d 250 juta 225.000c. Datas 250 juta s/d 500 juta 250.000d. Diatas 500 juta s/d 1 milyar 275.000e. Diatas 1 milyar s/d 2,5 milyar 300.000f. Diatas 2,5 milayr s/d 5 milyar 325.000g. Diatas 5 milyar s/d 10 milyar 350.000h. Diatas 10 milyar s/d 25 milyar 375.000i. Diatas 25 milyar 400.000

Catatan Bendahara penerimaan berdasarkan target PAD, BendaharaPengeluaran dan Pembantu Bendahara berdasarkan Belanja TidakLangsung + Belanja Langsung

(j). Honorarium pengurus dan penyimpan barang didasarkan padaharga perolehan aset dengan kriteria sebagai berikut:

No Nilai Perolehan Aset Honor Per bulan/orang(Rp)

1 Sampai dengan 1 milyar 250.0002 Diatas 1 milyar s/d 10 milyar 350.0003 Diatas 10 milyar s/d 20 milyar 450.0004 Diatas 20 milyar 500.000

(1) Dinas Pendidikan, pemuda dan olah raga, Dinas Kesehatan,Rumah Sakit Umum Daerah, Dinas Pekerjaan Umum, DinasPendapatan Pengelolaan Keuangan dan Aset, BagianPerlengkapan dapat mengangkat 1 (satu) orang PembantuPengurus Barang dan Penyimpan Barang denganhonorarium sebesar Rp. 250.000,00 per orang per bulan.

(2) Pengurus dan penyimpan barang di masing-masing SekolahDasar Negeri diberikan honorarium sebesar Rp. 200.000,00per orang per bulan, dan dianggarkan di Dinas PendidikanPemuda dan Olah Raga.

(k). Pejabat pengadaan barang dan jasa, pemeriksa barang dan jasasebagai berikut :

(a). Pejabat Pengadaan Barang dan Jasa sebesar Rp.300.000/bulan

(b). Pejabat penerima hasil pekerjaan sebesar Rp.250.000/bulan

(l). Bendahara Umum Daerah (BUD) dan Kuasa BUD dianggarkanpada Dinas Pendapatan Pengelolaan Keuangan dan Aset.

(m).Pemberian honorarium pada tim/panitia pada belanjalangsung di masing-masing SKPD dapat diberikan paling tinggiatau sebanyak–banyaknya 12 (dua belas) kali setiap orangsetahun serta besarnya mengacu pada pagu masing-masingRKA tetapi tidak termasuk pada pemberian honor padahonorarium Tim Penyusunan Anggaran Pendapatan danBelanja Daerah Kabupaten Klungkung, Tim PengelolaAdministrasi Keuangan Daerah Kabupaten Klungkung, TimPerencanaan Umum Kabupaten Klungkung, , HonorariumUnit Pelayanan Pengadaan Pemilihan Penyedia Barang /Jasa di Lingkungan Pemerintah Kabupaten Klungkung,Panitia/Pejabat Penerima Hasil Pekerjaan di LingkunganPemerintah Kabupaten Klungkung, Tim Ketertiban UmumPemerintah Kabupaten Klungkung, Tim Pembahasan ProdukHukum Daerah Kabupaten Klungkung, Tim Pembina, Peneliti,Penyuratan dan Pengukuhan Awig-Awig Desa Pakraman, Tim

27

Pengelola Aplikasi Layanan Pengadaan Secara Elektronik (LPSE)Kabupaten Klungkung, Tim Pengelola Sistem InformasiAdministrasi Kependudukan Kabupaten Klungkung, TimHukum dalam Bidang Keperdataan dan Tata Usaha NegaraKabupaten Klungkung, dan Tim InventarisasiPenguasaan/Kepemilikan Tanah di Kawasan EksPertambangan Bahan Galian C, Tim Penyusunan NaskahAkademik Rancangan Peraturan Daerah Kabupaten Klungkung,Tim Satuan Tugas SIMDA Keuangan, Tim Evaluasi RancanganPeraturan Desa dan Tim Klarifikasi Peraturan Desa.

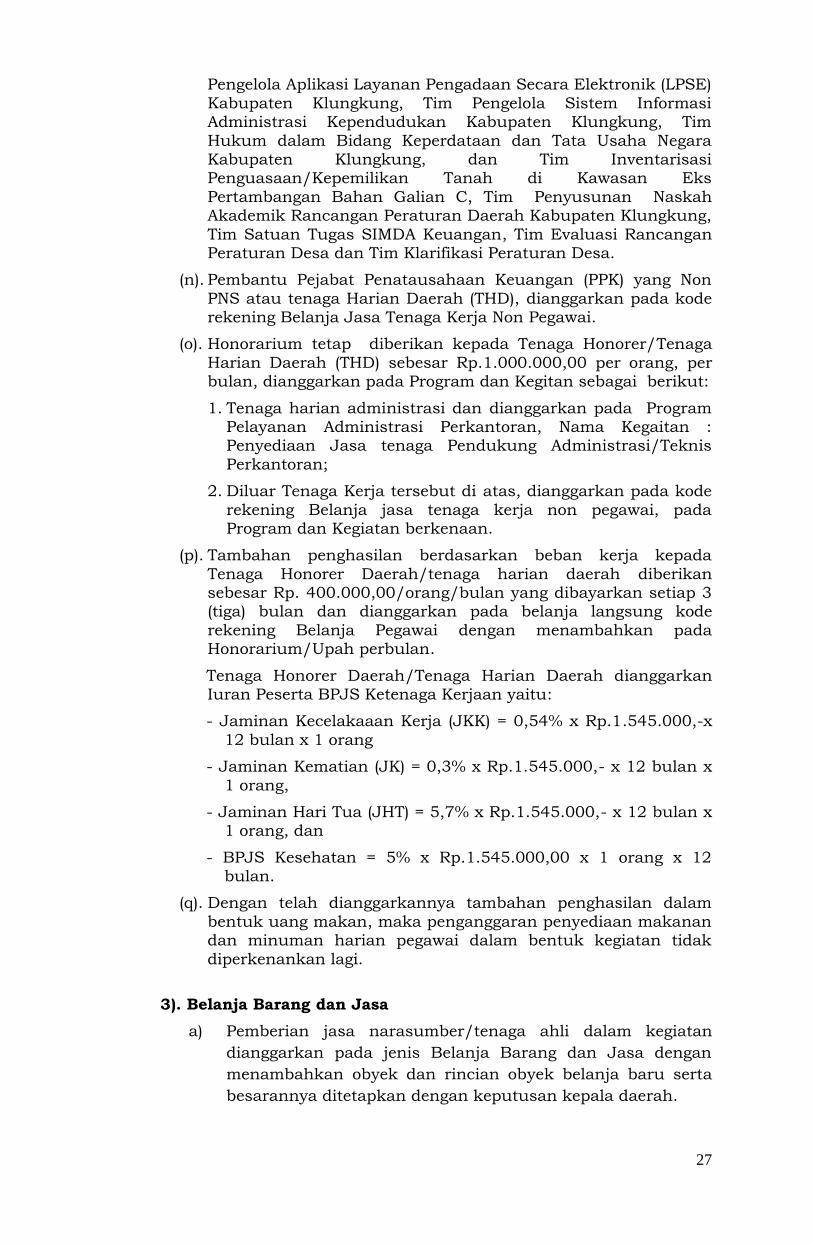

(n). Pembantu Pejabat Penatausahaan Keuangan (PPK) yang NonPNS atau tenaga Harian Daerah (THD), dianggarkan pada koderekening Belanja Jasa Tenaga Kerja Non Pegawai.

(o). Honorarium tetap diberikan kepada Tenaga Honorer/TenagaHarian Daerah (THD) sebesar Rp.1.000.000,00 per orang, perbulan, dianggarkan pada Program dan Kegitan sebagai berikut:

1. Tenaga harian administrasi dan dianggarkan pada ProgramPelayanan Administrasi Perkantoran, Nama Kegaitan :Penyediaan Jasa tenaga Pendukung Administrasi/TeknisPerkantoran;

2. Diluar Tenaga Kerja tersebut di atas, dianggarkan pada koderekening Belanja jasa tenaga kerja non pegawai, padaProgram dan Kegiatan berkenaan.

(p). Tambahan penghasilan berdasarkan beban kerja kepadaTenaga Honorer Daerah/tenaga harian daerah diberikansebesar Rp. 400.000,00/orang/bulan yang dibayarkan setiap 3(tiga) bulan dan dianggarkan pada belanja langsung koderekening Belanja Pegawai dengan menambahkan padaHonorarium/Upah perbulan.

Tenaga Honorer Daerah/Tenaga Harian Daerah dianggarkanIuran Peserta BPJS Ketenaga Kerjaan yaitu:

- Jaminan Kecelakaaan Kerja (JKK) = 0,54% x Rp.1.545.000,-x12 bulan x 1 orang

- Jaminan Kematian (JK) = 0,3% x Rp.1.545.000,- x 12 bulan x1 orang,

- Jaminan Hari Tua (JHT) = 5,7% x Rp.1.545.000,- x 12 bulan x1 orang, dan

- BPJS Kesehatan = 5% x Rp.1.545.000,00 x 1 orang x 12bulan.

(q). Dengan telah dianggarkannya tambahan penghasilan dalambentuk uang makan, maka penganggaran penyediaan makanandan minuman harian pegawai dalam bentuk kegiatan tidakdiperkenankan lagi.

3). Belanja Barang dan Jasaa) Pemberian jasa narasumber/tenaga ahli dalam kegiatan

dianggarkan pada jenis Belanja Barang dan Jasa denganmenambahkan obyek dan rincian obyek belanja baru sertabesarannya ditetapkan dengan keputusan kepala daerah.

28

b) Penganggaran uang untuk diberikan kepada pihakketiga/masyarakat hanya diperkenankan dalam rangkapemberian hadiah pada kegiatan yang bersifat perlombaanatau penghargaan atas suatu prestasi. Alokasi belanjatersebut dianggarkan pada jenis Belanja Barang dan Jasasesuai kode rekening berkenaan.

c) Penganggaran belanja barang pakai habis disesuaikandengan kebutuhan nyata yang didasarkan atas pelaksanaantugas dan fungsi SKPD, jumlah pegawai dan volumepekerjaan serta memperhitungkan estimasi sisa persediaanbarang Tahun Anggaran 2014.

d) Pengembangan pelayanan kesehatan di luar cakupanpenyelenggaraan jaminan kesehatan yang disediakan olehBPJS hanya diberikan kepada Kepala Daerah/Wakil KepalaDaerah, Pimpinan dan Anggota DPRD. Pengembanganpelayanan kesehatan tersebut hanya berupa pelayananMedical check up sebanyak 1 (satu) kali dalam 1 (satu) tahun,termasuk keluarga (satu istri/suami dan dua anak) dalamrangka pemeliharaan kesehatan dan dianggarkan dalambentuk program dan kegiatan pada SKPD yang secarafungsional terkait dan dilaksanakan pada Rumah SakitUmum Daerah setempat/Rumah Sakit Umum Pusat didaerah.

e) Penganggaran penyelenggaraan jaminan kesehatan bagi fakirmiskin dan orang tidak mampu sesuai dengan Undang-Undang Nomor 40 Tahun 2004, Undang-Undang Nomor 24Tahun 2011, Peraturan Pemerintah Nomor 101 Tahun 2012tentang Penerima Bantuan Iuran Jaminan Kesehatan danPeraturan Presiden Nomor 12 Tahun 2013 sebagaimanadiubah dengan Peraturan Presiden Nomor 111 Tahun 2013,yang tidak menjadi cakupan penyelenggaraan jaminankesehatan melalui BPJS yang bersumber dari APBN,pemerintah daerah dapat menganggarkannya dalam bentukprogram dan kegiatan pada SKPD yang menangani urusankesehatan pemberi pelayanan kesehatan.

f) Penganggaran belanja yang bersumber dari dana kapitasiJaminan Kesehatan Nasional pada Fasilitas KesehatanTingkat Pertama (FKTP) Milik Pemerintah Daerah yang belummenerapkan PPK-BLUD mempedomani Peraturan PresidenNomor 32 Tahun 2014, Peraturan Menteri Kesehatan Nomor19 Tahun 2014 tentang Penggunaan Dana Kapitasi JaminanKesehatan Nasional Untuk Jasa Pelayanan Kesehatan danDukungan Biaya Operasional Pada FKTP Milik PemerintahDaerah dan Surat Edaran Menteri Dalam Negeri Nomor900/2280/SJ tanggal 5 Mei 2014.Dalam hal dana kapitasi tidak digunakan seluruhnya padatahun anggaran sebelumnya, dana kapitasi tersebut harusdigunakan tahun anggaran berikutnya dan penggunaannya

29

tetap mempedomani Peraturan Menteri Kesehatan Nomor 19Tahun 2014 dan Peraturan Menteri Kesehatan Nomor 28Tahun 2014 dan Surat Edaran Menteri Dalam Negeri Nomor900/2280/SJ tanggal 5 Mei 2014.

g) Penganggaran Pajak Kendaraan Bermotor dan Bea BalikNama Kendaraan Bermotor milik pemerintah daerahdialokasikan pada masing-masing SKPD sesuai amanat Pasal6 ayat (3) Undang-Undang Nomor 28 Tahun 2009 danbesarannya sesuai dengan masing-masing peraturan daerah.

h) Pengadaan barang/jasa yang akan diserahkan kepada pihakketiga/masyarakat pada tahun anggaran berkenaan,dianggarkan pada jenis belanja barang dan jasa denganmempedomani Pasal 298 ayat (4) dan ayat (5) Undang-Undang Nomor 23 Tahun 2014 dan Peraturan Menteri DalamNegeri Nomor 32 Tahun 2011, sebagaimana telah diubahdengan Peraturan Menteri Dalam Negeri Nomor 39 Tahun2012, serta peraturan perundang-undangan lain dibidanghibah dan bantuan sosial.

Pengadaan belanja barang/jasa yang akan diserahkankepada pihak ketiga/masyarakat pada tahun anggaranberkenaan dimaksud dianggarkan sebesar harga beli/bangunbarang/jasa yang akan diserahkan kepada pihakketiga/masyarakat ditambah seluruh belanja yang terkaitdengan pengadaan/pembangunan barang/jasa sampai siapdiserahkan.

i) Penganggaran belanja perjalanan dinas dalam rangkakunjungan kerja dan studi banding, baik perjalanan dinasdalam negeri maupun perjalanan dinas luar negeri,dilakukan secara selektif, frekuensi dan jumlah harinyadibatasi serta memperhatikan target kinerja dari perjalanandinas dimaksud sehingga relevan dengan substansi kebijakanpemerintah daerah. Hasil kunjungan kerja dan studi bandingdilaporkan sesuai peraturan perundang-undangan. Khususpenganggaran perjalanan dinas luar negeri berpedoman padaInstruksi Presiden Nomor 11 Tahun 2005 tentang PerjalananDinas Luar Negeri dan Peraturan Menteri Dalam NegeriNomor 11 Tahun 2011 tentang Pedoman Perjalanan Dinas KeLuar Negeri Bagi Pejabat/Pegawai di lingkungan KementerianDalam Negeri, Pemerintah Daerah, dan Pimpinan sertaAnggota DPRD.

j) Dalam rangka memenuhi kaidah-kaidah pengelolaankeuangan daerah, penganggaran belanja perjalanan dinasharus memperhatikan aspek pertanggungjawaban sesuaibiaya riil atau lumpsum, khususnya untuk hal-hal sebagaiberikut:

1) Sewa kendaraan dalam kota dibayarkan sesuai denganbiaya riil. Komponen sewa kendaraan hanya diberikanuntuk Bupati/Wakil Bupati, Pimpinan DPRD;

2) Biaya transportasi dibayarkan sesuai dengan biaya riil;

3) Biaya penginapan dibayarkan sesuai dengan biaya riil;

4) Dalam hal pelaksana perjalanan dinas tidak menggunakanfasilitas hotel atau tempat penginapan lainnya, kepadayang bersangkutan diberikan biaya penginapan sebesar

30

30% (tiga puluh per seratus) dari tarif hotel di kota tempattujuan sesuai dengan tingkatan pelaksana perjalanandinas dan dibayarkan secara lumpsum.

5) Uang harian dan uang representasi dibayarkan secaralumpsum.

Untuk sementara standar satuan biaya untuk perjalanandinas, mengacu pada Peraturan Bupati Klungkung Nomor 6Tahun 2015 yang diubah dengan Peraturan Bupati KlungkungNomor 13 Tahun 2015 tentang Perubahan Atas PeraturanBupati Klungkung Nomor 6 Tahun 2015 tentang PelaksanaanPerjalanan Dinas menunggu petunjuk lebih lanjut.

k) Penyediaan anggaran untuk perjalanan dinas yangmengikutsertakan non PNSD diperhitungkan dalam belanjaperjalanan dinas. Tata cara penganggaran perjalanan dinasdimaksud mengacu pada ketentuan perjalanan dinas yangditetapkan dengan peraturan kepala daerah.

l) Penganggaran untuk orientasi dan pendalaman tugas berupapendidikan dan pelatihan, bimbingan teknis,sosialisasi,workshop, lokakarya, seminar atau sejenisnyayang terkait dengan pengembangan kapasitas sumber dayamanusia bagi Pejabat Daerah dan Staf Pemerintah Daerah,Pimpinan dan Anggota DPRD serta unsur lainnya sepertitenaga ahli diprioritaskan penyelenggaraannya di masing-masing wilayah provinsi/kabupaten/kota bersangkutan.

Dalam hal terdapat kebutuhan untuk melakukanpenyelenggaraan pendidikan dan pelatihan, bimbinganteknis, sosialisasi, workshop, lokakarya, seminar atau sejenislainnya di luar daerah tetap dilakukan secara selektif denganmemperhatikan aspek urgensi, kualitas penyelenggaraan,muatan substansi, kompetensi narasumber, kualitasadvokasi dan pelayanan penyelenggara serta manfaat yangakan diperoleh guna efisiensi dan efektifitas penggunaananggaran daerah serta tertib anggaran dan administrasi olehpenyelenggara.

Orientasi dan Pendalaman Tugas bagi Pimpinan dan AnggotaDPRD Provinsi dan DPRD Kabupaten/Kota berupapendidikan dan pelatihan pada prinsipnya mempedomaniPeraturan Menteri Dalam Negeri Nomor 57 Tahun 2011tentang Pedoman Orientasi dan Pendalaman Tugas AnggotaDPRD Provinsi dan DPRD Kabupaten/Kota sebagaimanadiubah dengan Peraturan Menteri Dalam Negeri Nomor 34Tahun 2013 tentang Perubahan Atas Peraturan MenteriDalam Negeri Nomor 57 Tahun 2011 tentang PedomanOrientasi dan Pendalaman Tugas Anggota DPRD Provinsi danDPRD Kabupaten/Kota.

Pendalaman tugas/pengembangan kapasitas Pejabat Daerahdan Staf Pemerintah Daerah, Pimpinan dan Anggota DPRDserta unsur lainnya seperti tenaga ahli yang pelaksanaannyakurang dari 4 (empat) hari atau kurang dari 30 (tiga puluh)jam pelajaran, dapat berupa bimbingan teknis, sosialisasi,workshop, lokakarya, seminar atau sejenis lainnya difasilitasidan dikoordinasikan oleh Kementerian Dalam Negeri sertadapat bekerjasama dengan:

31

1) Lembaga Pengabdian Masyarakat (LPM) pada InstitutPemerintahan Dalam Negeri (IPDN);

2) Badan Penelitian dan Pengembangan Kementerian DalamNegeri sesuai dengan tugas dan fungsinya;

3) Lembaga Pengabdian Masyarakat (LPM) atau dengannama lain pada Perguruan Tinggi yang memilikipeminatan/spesifikasi bidang Pemerintahan,Ekonomi/Keuangan Daerah, Pembangunan, Sosial danKemasyarakatan; dan/atau

4) Pihak penyelenggara lain yang berhimpun dan mendapatpembinaan dari Asosiasi Lembaga Peningkatan KapasitasSumber Daya Manusia (ALPEKSI) sesuai peraturanperundang-undangan.

m) Penganggaran untuk penyelenggaraan kegiatan rapat,pendidikan dan pelatihan, bimbingan teknis, sosialisasi,workshop, lokakarya, seminar atau sejenis lainnyadiprioritaskan untuk menggunakan fasilitas aset daerah,seperti ruang rapat atau aula yang sudah tersedia milikpemerintah daerah dengan mempedomani Peraturan MenteriPendayagunaan Aparatur Negara dan Reformasi BirokrasiNomor 6 Tahun 2015 tentang Pedoman PembatasanPertemuan/Rapat di Luar Kantor Dalam Rangka PeningkatanEfisiensi dan Efektifitas Kerja Aparatur.

n) Penganggaran pemeliharaan barang milik daerah yang beradadalam penguasaan pengelolaan barang, pengguna barangberpedoman pada daftar kebutuhan pemeliharaan barang,sebagaimana dimaksud dalam Pasal 46 ayat (1) PeraturanPemerintah Nomor 27 Tahun 2014 tentang PengelolaanBarang Milik Negara/Daerah dan Pasal 48 Peraturan MenteriDalam Negeri Nomor 17 Tahun 2007 tentang PedomanTeknisPengelolaan Barang Milik Daerah.

o) Uang transport dalam pelaksanaan pelatihan/pendidikandapat diberikan bagi peserta non PNS yang berasal dariKlungkung daratan sebesar Rp. 15.000/hari, dari NusaPenida 30.000/hari, bila diselenggarakan di Klungkungdaratan dan sebaliknya.

p) Belanja Barang Pakai Habis

Penganggaran belanja barang pakai habis disesuaikan dengankebutuhan nyata yang didasarkan atas pelaksanaan tugasdan fungsi SKPD, jumlah pegawai dan volume pekerjaan sertamemperhitungkan sisa persediaan barang Tahun Anggaran2014.

Selain dari kode rekening yang telah ditentukan dalamPeraturan Menteri Dalam Negeri Nomor 13 Tahun 2006tentang Pedoman Pengelolaan Keuangan Daerah, sebagaimanadiubah beberapa kali, terakhir dengan Peraturan MenteriDalam Negeri Nomor 21 Tahun 2011, untuk kebutuhanpiodalan/aci-aci, penghargaan/hibah, materi pameran danpemberian makanan tambahan (PMT) dapat dianggarkan padakode rekening berkenaan dalam batas-batas yang wajar dandapat dipertanggungjawabkan.

q) Belanja Bahan/Material

32

Yang termasuk belanja bahan material dan bangunan adalahbahan baku bangunan, bahan/bibit tanaman, bibit ternak,bahan obat-obatan, bahan kimia, dan bahan percontohan.Belanja bahan material dan bangunan diperhitungkan sesuaikebutuhan riil dari kegiatan yang direncanakan serta dalampelaksanaan pengadaannya agar berpedoman pada PeraturanPresiden Nomor 54 Tahun 2010 tentang PengadaanBarang/Jasa Pemerintah beserta perubahanya.

r) Belanja Jasa Kantor

(1) Belanja telepon, air, dan listrik supaya direncanakandengan baik berdasarkan data realisasi rata-rata bulansebelumnya selama satu tahun anggaran dan dalampelaksanaannya agar dilakukan langkah-langkahpenghematan.

(2) Belanja surat kabar/majalah, kawat/faksimile/internet danpaket/pengiriman direncanakan berdasarkan kebutuhanriil dan realisasi pelaksanaan tahun sebelumnya.

(3) Dalam Belanja jasa kantor dapat direncanakan untuk biayajasa tenaga kerja non pegawai, biaya transportasi danakomodasi, biaya dokumentasi serta biaya untuk dekorasi.

(4) Upah tenaga kerja dan tenaga lainnya yang terkait denganjasa pemeliharaan atau jasa konsultasi baik yangdilakukan secara swakelola maupun dengan pihak ketigaagar dianggarkan pada belaja barang dan jasa pada akunbelanja jasa tenaga kerja non pegawai.

s) Belanja Perawatan Kendaraan Bermotor

Digunakan untuk belanja jasa service, Bahan Bakar Minyak,penggantian suku cadang, pelumas, Pajak KendaraanBermotor (PKB) dan biaya STNK untuk kendaran dinasoperasional pada masing-masing SKPD, dengandiperhitungkan berdasarkan kebutuhan dan dapatdipertanggungjawabkan.

t) Belanja Pemeliharaan Peralatan Kantor

Belanja tersebut dipergunakan antara lain pengadaan bahanbakar seperti gentzet, mesin cukur rumput dan yang adakaitannya dengan mesin penggerak, bukan katagorikendaraan bermotor.

u) Belanja Cetak dan Penggandaan

Untuk pengadaan biaya cetak dan penggandaan/fotocopydisesuaikan dengan kegiatan yang direncanakan denganperhitungan berdasarkan kebutuhan dikalikan dengan hargasatuan yang berlaku.

v) Belanja makanan dan minuman

Untuk Snack maksimal Rp. 7.000,00/orang, Nasi kotak Rp.25.000,00/kotak dan prasmanan sebesar Rp.35.000,00/orang. Perencanaan belanja makanan danminuman agar diperhitungakan secara cermat dan dapatdipertanggungjawabkan bila dikaitkan dengan kegiatan yangdirencanakan.

33

4). Belanja Modal

a) Pemerintah daerah harus memprioritaskan alokasi belanjamodal pada APBD Tahun Anggaran 2016 untuk pembangunandan pengembangan sarana dan prasarana yang terkait denganpeningkatan pelayanan kepada masyarakat.

b) Penganggaran untuk barang milik daerah dilakukan sesuaidengan kemampuan keuangan dan kebutuhan daerahberdasarkan prinsip efisiensi, efektifitas, ekonomis dantransparansi dengan mengutamakan produk-produk dalamnegeri.

Penganggaran pengadaan dan pemeliharaan barang milikdaerah didasarkan pada perencanaan kebutuhan barang milikdaerah yang disusun dengan memperhatikan kebutuhanpelaksanaan tugas dan fungsi SKPD serta ketersediaan barangmilik daerah yang ada. Selanjutnya, perencanaan kebutuhanbarang milik daerah merupakan salah satu dasar bagi SKPDdalam pengusulan anggaran untuk kebutuhan barang milikdaerah yang baru (new initiative) dan angka dasar (baselineserta penyusunan RKA-SKPD. Perencanaan kebutuhan barangmilik daerah dimaksud berpedoman pada standar barang,standar kebutuhan dan/atau standar harga, sebagaimanadiatur dalam Pasal 9 ayat (1), ayat (2), ayat (3) dan ayat (4)Peraturan Pemerintah Nomor 27 Tahun 2014.

Khusus penganggaran untuk pembangunan gedung danbangunan milik daerah mempedomani Peraturan PresidenNomor 73 Tahun 2011 tentang Pembangunan BangunanGedung Negara.

Selanjutnya, untuk efisiensi penggunaan anggaran,pembangunan gedung kantor baru milik pemerintah daerahtidak diperkenankan sesuai dengan Surat Menteri KeuanganNomor S-841/MK.02/2014 tanggal 16 Desember 2014 halPenundaan/Moratorium Pembangunan Gedung KantorKementerian Negara/Lembaga, kecuali penggunaan anggarantersebut terkait langsung dengan upaya peningkatankuantitas dan kualitas pelayanan publik.