lpj ppl kjks perambabulan al-qomariyah

TRANSCRIPT

LAPORAN PPL

PRAKTIK PENGALAMAN LAPANGAN (PPL)

JURUSAN MUAMALAH EKONOMI PERBANKAN ISLAM (MEPI)

DI KOPERASI JASA KEUANGAN SYARIAH (KJKS)

PERAMBABULAN AL-QOMARIAH

OLEH :

1. Yasin (1410220105)

2. Aditia Apriliyana (1410220107)

3. Aep Sapurahman (1410220108)

4. Meliyana (1410220125)

5. Mujayyanah (1410220127)

6. Novita Oktaviani (1410220128)

FAKULTAS SYARIAH

KEMENTRIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SYEKH NURJATI CIREBON

TAHUN 2013

LEMBAR PERSETUJUAN

Setelah membaca, memeriksa dan meneliti secara seksama Laporan Pertanggung Jawaban

Praktik Pengalaman Lapangan (PPL), atas nama :

1. Yasin (1410220105)

2. Aditia Apriliyana (1410220107)

3. Aep Sapurahman (1410220108)

4. Meliyana (1410220125)

5. Mujayyanah (1410220127)

6. Novita Oktaviani (1410220128)

Lokasi PKL : Koperasi Jasa Keuangan Syariah PERAMBABULAN Al-Qomariyah, telah

diterima dan disetujui oleh Pembimbing PPL Jurusan Muamalah Ekonomi Perbankan Islam,

Fakultas Syariah IAIN Syekh Nurjati Cirebon

Pada tanggal : 25 November 2013

Disetujui Oleh :

Dosen Pembimbing, Pembimbing Lapangan,

H Nadisa Astawi, Lc M.Sh. Pandi, SE

NIY. 1974110920081012 NIK.

Mengetahui,

Pimpinan lembaga tempat PPL

Pandi, SE

NIK :

KATA PENGANTAR

Assalamualaikum wr.wb

Puji syukur kami panjatkan kepada Allah SWT atas limpahan rahmat, taufik dan

hidayah-Nya sehingga penyusunan Laporan Pertanggung Jawaban tepat pada waktunya.

Laporan ini disusun berdasarkan hasil pelaksanaan kegiatan Pratik Kerja Lapangan pada

tanggal 2 Oktober sampai dengan 31 Oktober 2013 Alhamdulillah dapat kami selesaikan.

Sebagai salah satu mata kuliah yang harus ditempuh, pelaksanaan kegiatan ini juga

sebagai salah satu tujuan pendidikan pada fakultas syariah khususnya Jurusan Muamalah

Ekonomi Perbankan Islam adalah untuk menyiapkan para mahasiswa agar memiliki

kemampuan akademik dan penerapannya dalam memecahkan masalah berdasarkan bidang

keahliannya.

Oleh karena itu, diperlukan pengenalan terhadap berbagai masalah dalam masyarakat,

khususnya tentang berbagai permasalahan yang merupakan bagian kompetensi dari para

calon sarjana Jurusan Muamalah Ekonomi Perbankan Islam, Fakultas Syariah. Dengan

adanya pemaparan diatas, maka disusunlah Laporan Pertanggung Jawaban, Laporan ini tidak

dapat terlaksana tanpa adanya bantuan, bimbingan dan dorongan dari pihak lain. Oleh karena

itu kami mengucapkan banyak terima kasih kepada :

1. Prof. Dr. H. Maksum, MA, selaku Rektor IAIN Syekh Nurjati Cirebon.

2. Bapak Dr. Achmad Kholiq, M.Ag selaku Dekan Fakultas Syariah IAIN Syekh Nurjati

Cirebon.

3. Ibu Sri Rokhlinasari, SE. M.Si selaku ketua Jurusan Muamalah Ekonomi Perbankan

Islam (MEPI) Fakultas Syariah IAIN Syekh Nurjati Cirebon.

4. Bapak Marzuki Wahid selaku Dosen Pembimbing Lapangan (DPL) Praktik Pengalaman

Lapangan (PPL).

5. Bapak H Nadisa Astawi, Lc M.Sh. selaku Pengganti Dosen Pembimbing Lapangan (DPL)

praktik pengalaman Lapangan (PPL).

6. Bapak Pandi, SE selaku Ketua dan Manager umum kantor pusat serta seluruh pengurus,

anggota dan karyawan Koperasi Jasa Keuangan Syariah PERAMBABULAN Al-

Qomariah.

7. Semua pihak yang telah membantu dan mendukung baik secara moril maupun materil

selama pelaksanaan Praktik Pengalaman Lapangan (PPL).

Segenap tim Praktik pengalaman Lapangan meminta maaf sebesar-besarnya kepada

semua pihak apabila dalam melaksanakan kegiatan selama masa PPL banyak melakukan

kesalahan dan kekhilafan. Dan penyusun menyadari bahwa laporan ini masih jauh dari

kesempurnaan. Oleh karena itu penyusun sangat mengharapkan saran dan kritik yang bersifat

membangun demi kesempurnaan laporan ini.

Semoga laporan ini dapat di jadikan acuan peserta Praktik Pengalaman lapangan

(PPL) IAIN Syekh Nurjati Cirebon untuk tahun-tahun berikutnya dalam merencanakan,

melaksanakan, dan mengevaluasi kegiatan pembelajaran guna meningkatkan mutu dan

efektivitas pembelajaran.

Wassalamualaikumwr.wb

Cirebon, 25 Novenber 2013

Penyusun

DAFTAR ISI

LEMBAR PERSETUJUAN

KATA PENGANTAR ....................................................................................................... i

DAFTAR ISI ...................................................................................................................... iii

BAB I PENDAHULUAN

A. Latar Belakang ................................................................................................. 1

B. Tujuan Penulisan .............................................................................................. 2

C. Tujuan Kegiatan PPL ...................................................................................... 2

D. Landasan Pelaksanaan PPL ............................................................................. . 2

E. Waktu dan Tempat PPL ................................................................................... 3

F. Nama Peserta PPL ............................................................................................ 3

BAB II PELAKSANAAN KEGIATAN

A. Rencana Kegiatan ............................................................................................ 5

B. Pelaksanaan Kegiatan ...................................................................................... 7

C. Kendala dan Solusi .......................................................................................... 18

BAB III KONDISI OBJEKTIF KJKS PERAMBABULAN AL-QOMARIAH

A. Sejarah ............................................................................................................. 19

B. Visi dan Misi .................................................................................................... 20

C. Struktur Organisasi .......................................................................................... 20

D. Sistem Operasional dan Produk-produk .......................................................... 21

BAB IV ANALISA

A. Analisa Mengenai Produk ............................................................................... 24

B. Manajemen Strategi ......................................................................................... 27

C. Analisi SWOT ................................................................................................. 28

BAB V PENUTUP

A. Kesimpulan ...................................................................................................... 30

B. Saran ................................................................................................................ 31

LAMPIRAN DOKUMENTASI

BAB I

PENDAHULUAN

A. Latar Belakang

Belakangan ini Koperasi berbasis Syariah mulai popular diperbincangkan oleh insan

perekonomian terutama dalam perekonomian Islam. Sejak krisis ekonomi yang terjadi di

Indonesia tahun 1997, Koperasi telah mulai tumbuh menjadi alternative pemulihan kondisi

perekonomian di Indonesia. Istilah-istilah itu biasanya dipakai oleh sebuah lembaga

khusus (dalam sebuah perusahaan atau instansi) yang bertugas menghimpun dan

menyalurkan ZIS (zakat, infaq, shadaqah) dari para anggota, pegawai atau karyawannya.

Kadang istilah tersebut dipakai pula untuk sebuah lembaga ekonomi umat, yakni dalam

kegiatan sosial, keuangan (simpan-pinjam).

Koperasi adalah lembaga keuangan mikro atau Non Bank yang dioperasikan dengan

prinsip bagi hasil (syari’ah), menumbuhkembangkan bisnis usaha mikro dan kecil dalam

rangka mengangkat derajat dan martabat serta membela kepentingan kaum fakir miskin.

Secara konseptual, Koperasi memiliki dua fungsi Pengembangan Harta dan melakukan

kegiatan pengembangan usaha-usaha produktif dan investasi dalam meningkatkan kualitas

ekonomi pengusaha mikro terutama dengan mendorong kegiatan menabung dan

menunjang pembiayaan kegiatan ekonominya. Koperasi Syariah menerima titipan dana

zakat, infak, dan shadaqah serta mengoptimalkan distribusinya sesuai dengan peraturan

dan amanahnya.

Berdasarkan keutamaan diatas yang dimiliki oleh Koperasi khususnya KJKS

PERAMBABULAN AL-QAMARIYAH Desa Babadan inilah praktek pengalaman

lapangan (PPL) bagi mahasiswa program studi Muamalah ekonomi Islam (MEPI) jurusan

Syari’ah Institut Agama Islam Negeri (IAIN) Syekh Nurjati Cirebon dilakukan. Ini

merupakan salah satu upaya untuk mempersiapkan mahasiswa/i Syari’ah dalm

menghadapi tugas profesionalnya dimasa depan yang sesuai dengan tuntunan jaman yang

semakin kompleks dan penuh persaingan.

PPL dalam hal ini sangat diperlukan untuk dapat memahami bagaimana sistem kerja

perbankan Syari’ah khsususnya yang ada di KJKS PERAMBABULAN AL-

QAMARIYAH dan tentunya diharapkan menjadi bekal para mahasiswa/i untuk bekerja di

dunia perbankan Syari’ah suatu saat nanti.

B. Tujuan Penulisan

Penelitian dan praktik pengalaman lapangan ini memiliki tujuan sebagai berikut :

1. Untuk mengetahui aspek-aspek Manajemen yang diterapkan di dalam KJKS

PERAMBABULAN AL-QAMARIYAH.

2. Untuk mengetahui aspek-aspek Akuntansi yang diterapkan di dalam KJKS

PERAMBABULAN AL-QAMARIYAH

3. Untuk mengetahui SOP yang diterapkan di dalam KJKS PERAMBABULAN AL-

QAMARIYAH

C. Tujuan Kegiatan PPL

Tujuan kegiatan PPL ini adalah :

1. Memberikan pemahaman dan pengalaman praktis kepada mahasiswa/i mengenai proses

manajemen, proses akuntansi, operasional dan pelaporan keuangan, di Bank Syari’ah

dan lembaga keuangan syariah lainnya.

2. Memberikan pemahaman dan pengalaman praktis kepada mahasiswa mengenai proses

penciptaan produk atau jasa syari’ah pemasaran di Bank Syari’ah dan Lembaga

Keuangan Syari’ah lainnya.

D. Landasan Pelaksanaan PPL

Adapun yang menjadi landasan penyelenggaraan PPL ini adalah :

1. Undang-undang No.20 tahun 2003, tentang Sistem Pendidikan Nasional.

2. Peraturan pemerintah No.60 tahun 1999 tentang, Pendidikan Tinggi.

3. PP.17/2010

4. UU NO.3/2006

5. PP.37/2009 (DOSEN)

6. Peraturan Presiden Nomor 43 tahun 2009 tentang IAIN Syekh Nurjati Cirebon

7. Kurikulum IAIN Syekh Nurjati Cirebon Tahun 2011

8. DIPA IAIN Syekh Nurjati Cirebon Tahun 2013

E. Manfaat

1. Bagi penulis

Diharapkan dapat memberikan penambahan wawasan dan pengetahuan tentang

manajemen operasional dan manajemen pemasaran pada KJKS PERAMBABULAN

AL-QAMARIYAH khususnya, dan lembaga keuangan syariah pada umumnya.

2. Bagi Akademisi

Diharapkan dapat memberikan gambaran umum mengenai KJKS/BMT kepada civitas

akademik, khususnya mahasiswa Jurusan Syariah dan dapat dijadikan wacana ilmiah

yang berguna bagi pengembangan ekonomi Islam kedepan.

3. Bagi KJKS PERAMBABULAN AL-QAMARIYAH

Diharapkan dapat dijadikan bahan rekomendasi bagi KJKS PERAMBABULAN AL-

QAMARIYAH khususnya dalam hal operasional agar lebih baik lagi sesuai dengan

syariah Islam.

F. Waktu dan Tempat PPL

Pelaksanaan Peraktik Pengalaman Lapangan (PPL) dilaksanakan pada tanggal 02

Oktober sampai 31 Oktober 2013, dan tempat PPL di laksanakan di KJK Syariah

PERAMBABULAN Al-Qomariah.

G. Nama Peserta PPL

1. Nama : Yasin

NIM : 1410220105

Ttl :

Alamat : Link. Karang Mulya Rt 01/01, Pasalakan, Sumber, Cirebon.

No.HP : 089672732503

2. Nama : Aditia Apriliyana

NIM :1410220107

Ttl : Kuningan, 26 April 1992

Alamat : Desa Leuwigede, Kec Widasari, kab Indramayu

No.HP : 087727403126

3. Nama : Aep Saepurahman

NIM : 1410220108

Ttl : Kuningan, 01 Januari 1992

Alamat : RT 05/02 Desa Bungurberes, Kec Cilebak, Kab Kuningan

No.HP : 085295194491

4. Nama : Meliyana

NIM : 1410220125

Ttl : Indramayu, 13 Mei 1992

Alamat : RT 04/02 Desa Ujungaris, Kec Widasari, Kab Indramayu

No.HP : 087727333013

5. Nama : Mujayyanah

NIM : 1410220127

Ttl : Cirebon, 09 September 1991

Alamat : RT 09/02 Desa Sibubut, Kec Gegesik, Kab Cirebon

No.HP : 089624421541

6. Nama : Novita oktaviani

NIM : 1410220128

Ttl : Cirebon, 15 Oktober 1991

Alamat : Perum griya damai lestari no C21, Kec Plered, Kab Indramayu

No.HP : 089660284454

BAB II

PELAKSANAAN KEGIATAN

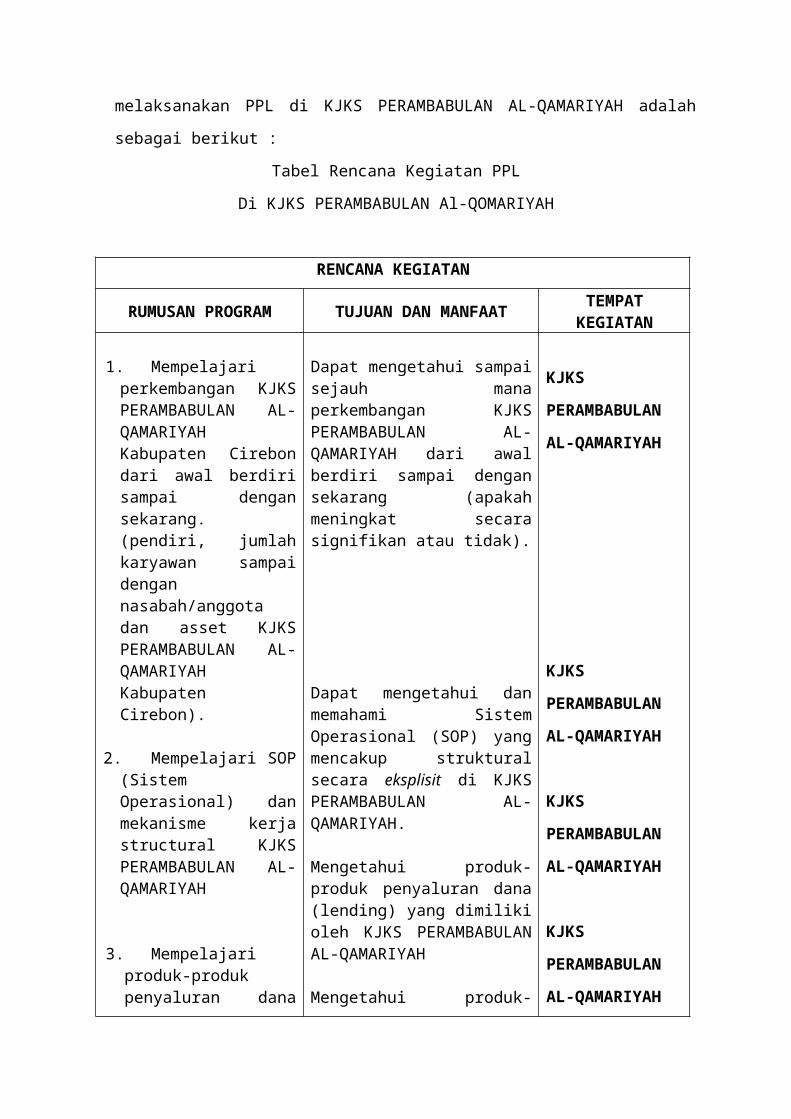

A. Rencana Kegiatan

Adapun rencana kegiatan pelaksanaan Praktik Pengalaman Lapangan (PPL) Jurusan

Syariah program studi Muamalah Ekonomi Perbankan Islam IAIN Cirebon bagi kelompok

yang melaksanakan PPL di KJKS PERAMBABULAN AL-QAMARIYAH adalah sebagai

berikut :

Tabel Rencana Kegiatan PPL

Di KJKS PERAMBABULAN Al-QOMARIYAH

RENCANA KEGIATAN

RUMUSAN PROGRAM TUJUAN DAN MANFAATTEMPAT

KEGIATAN

1. Mempelajari perkembangan KJKS PERAMBABULAN AL-QAMARIYAH Kabupaten Cirebon dari awal berdiri sampai dengan sekarang. (pendiri, jumlah karyawan sampai dengan nasabah/anggota dan asset KJKS PERAMBABULAN AL-QAMARIYAH Kabupaten Cirebon).

2. Mempelajari SOP (Sistem Operasional) dan mekanisme kerja structural KJKS PERAMBABULAN AL-QAMARIYAH

3. Mempelajari produk-produk penyaluran dana (lending) KJKS PERAMBABULAN AL-QAMARIYAH

4. Mempelajari produk-produk penghimpunan dana (Funding) KJKS

Dapat mengetahui sampai sejauh mana perkembangan KJKS PERAMBABULAN AL-QAMARIYAH dari awal berdiri sampai dengan sekarang (apakah meningkat secara signifikan atau tidak).

Dapat mengetahui dan memahami Sistem Operasional (SOP) yang mencakup struktural secara eksplisit di KJKS PERAMBABULAN AL-QAMARIYAH.

Mengetahui produk-produk penyaluran dana (lending) yang dimiliki oleh KJKS PERAMBABULAN AL-QAMARIYAH

Mengetahui produk-produk penghimpunan dana (funding) yang dimiliki oleh KJKS

KJKS

PERAMBABULAN

AL-QAMARIYAH

KJKS

PERAMBABULAN

AL-QAMARIYAH

KJKS

PERAMBABULAN

AL-QAMARIYAH

KJKS

PERAMBABULAN

PERAMBABULAN AL-QAMARIYAH

5. Mempelajari penerapan manajemen resiko pada KJKS PERAMBABULAN AL-QAMARIYAH

6. Mempelajari program peningkatan kualitas SDI (Sumber Daya

7. Mempelajari secara aplikatif Manajemen strategi yang diterapkan KJKS PERAMBABULAN AL-QAMARIYAH dalam menjaring nasabah dan mensosialisasikan produk-produk funding dan lending kepada calon nasabah.

8. Kondisional

PERAMBABULAN AL-QAMARIYAH

Dapat menetahui dan memahami penerapan manajemen resiko pada KJKS PERAMBABULAN AL-QAMARIYAH

Mengetahui sistem peningkatan peningkatan kualitas SDI (Sumber Daya Insani) di KJKS PERAMBABULAN AL-QAMARIYAH

Dapat mengetahui dan memahami manajemen strategi yang diterapkan KJKS PERAMBABULAN AL-QAMARIYAH sehingga mahasiswa mampu mengaplikasikannya sebagai wujud peningkatan skill yang dimiliki oleh setiap masing-masing individu.

Ini dimaksudkan apabila ada program yang pada pelaksanaannya nanti ada dan dianggap penting, namun tidak ada dalam rumusan program ini, maka secara kondisional program tersebut menjadi rumusan program kami (Mahasiswa peserta PPL)

AL-QAMARIYAH

KJKS

PERAMBABULAN

AL-QAMARIYAH

KJKS

PERAMBABULAN

AL-QAMARIYAH

KJKS

PERAMBABULAN

AL-QAMARIYAH

Menyetujui,

Pembimbing Lapangan Dosen Pembimbing

Pandi H.Nadisa Astawi, Lc M.Sh.

NIK. NIY. 1974110920081012

B. Pelaksanaan Kegiatan

Adapun kegiatan pelaksanaan praktek pengalaman lapangan (PPL) yang dilakukan

oleh penulis di KJKS PERAMBABULAN AL-QAMARIYAH yang dilaksanakan selama

1 bulan, yang dimulai pada tanggal 2 Oktober dan berakhir pada tanggal 31 Oktober2013

dapat diuraikan dalam tabel berikut :

Nama : MELIYANA

NIM : 1410220125

TanggalJenis Kegiatan

Harian Lokasi Waktu

30, September 2013

Pembekalan PKL Gedung Pasca Sarjana IAIN Syekh Nurjati Cirebon

Pkl 09.00-12.00

1, Oktober 2013

Pelepasan PKL Depan Gedung Syariah Pkl 08.00-09.00

Observasi, Diskusi dan pengenalan tempat PKL

KJKS Perambabulan Al-Qomariah

Pkl 09.00-12.00

2, Oktober 2013

Teller KJKS Perambabulan Al-Qomariah

Pkl 08.00-15.00Pengamatan terhadap rekapitulasi laporan transaksi simpanan, transaksi pembiayaan dan laporan rekap tellerPenghitungan ulang uang nasabah

KJKS Perambabulan Al-Qomariah

3, Oktober 2013

Teller KJKS Perambabulan Al-Qomariah

Pkl 08.00-15.00

Mengisi jurnal umum

transaksi yang terjadi

di teller

Pengecekan ulang

uang nasabah

KJKS Perambabulan Al-Qomariah

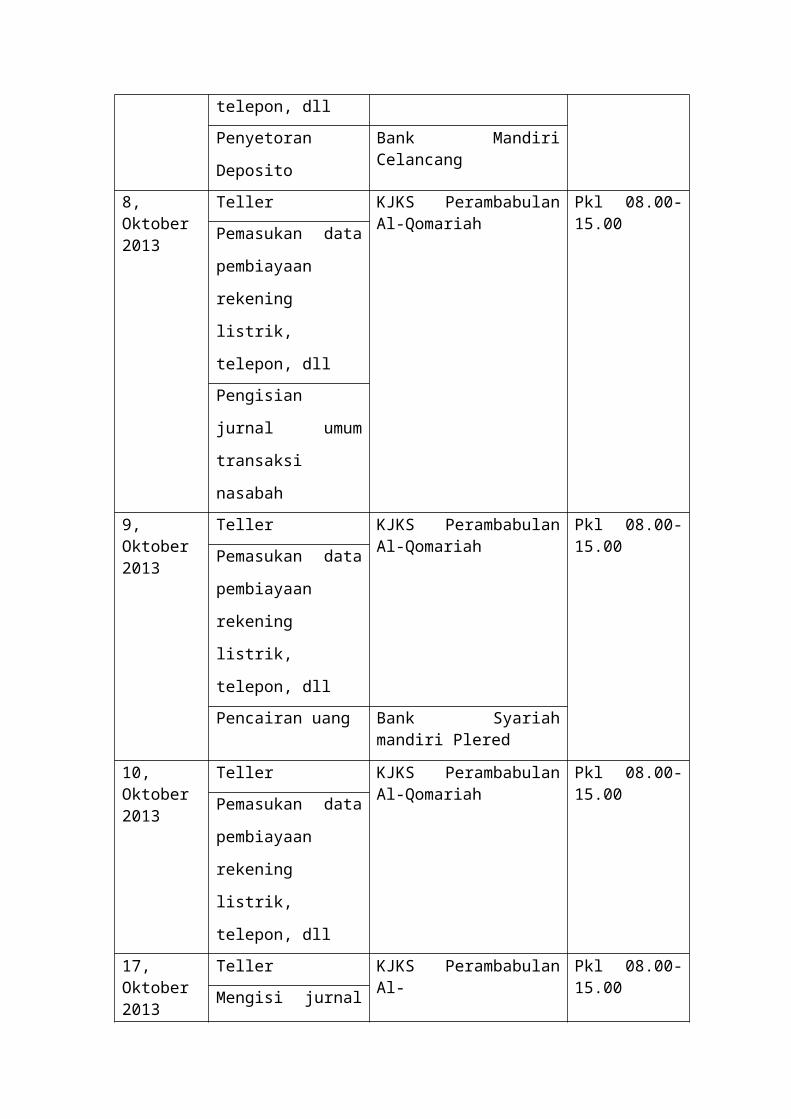

7, Oktober 2013

Teller KJKS Perambabulan Al-Qomariah

Pkl 08.00-15.00

Pemasukan data

pembiayaan rekening

listrik, telepon, dll

Penyetoran Deposito Bank Mandiri Celancang

8, Oktober Teller KJKS Perambabulan Al- Pkl 08.00-15.00

2013 Qomariah

Pemasukan data

pembiayaan rekening

listrik, telepon, dll

Pengisian jurnal

umum transaksi

nasabah

9, Oktober 2013

Teller KJKS Perambabulan Al-Qomariah

Pkl 08.00-15.00

Pemasukan data

pembiayaan rekening

listrik, telepon, dll

Pencairan uang Bank Syariah mandiri Plered

10, Oktober 2013

Teller KJKS Perambabulan Al-Qomariah

Pkl 08.00-15.00

Pemasukan data

pembiayaan rekening

listrik, telepon, dll

17, Oktober 2013

Teller KJKS Perambabulan Al-Qomariah

Pkl 08.00-15.00

Mengisi jurnal umum

transaksi yang terjadi

di teller

Pemasukan data

pembiayaan rekening

listrik, telepon, dll

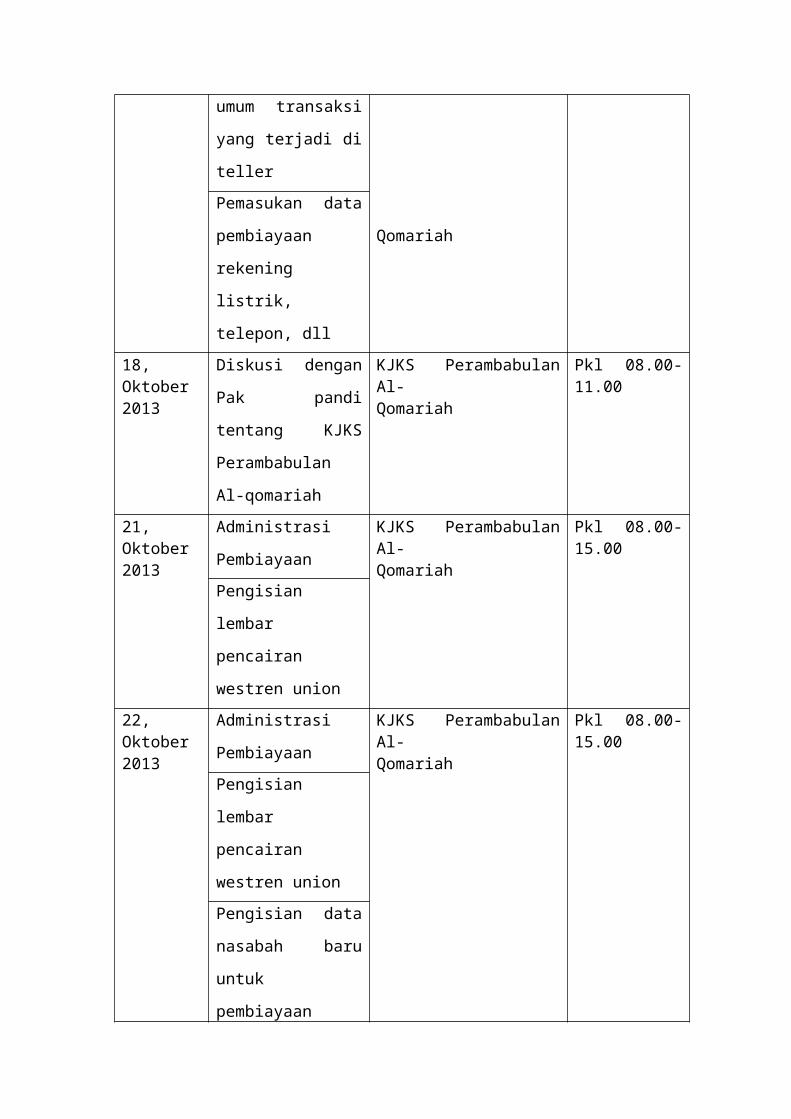

18, Oktober 2013

Diskusi dengan Pak

pandi tentang KJKS

Perambabulan Al-

qomariah

KJKS Perambabulan Al-Qomariah

Pkl 08.00-11.00

21, Oktober 2013

Administrasi

Pembiayaan

KJKS Perambabulan Al-Qomariah

Pkl 08.00-15.00

Pengisian lembar

pencairan westren

union

22, Oktober 2013

Administrasi

Pembiayaan

KJKS Perambabulan Al-Qomariah

Pkl 08.00-15.00

Pengisian lembar

pencairan westren

union

Pengisian data

nasabah baru untuk

pembiayaan

23, Oktober 2013

Administrasi

Pembiayaan

KJKS Perambabulan Al-Qomariah

Pkl 08.00-15.00

Pengisian lembar

pencairan westren

union

24, Oktober 2013

Administrasi

Pembiayaan

KJKS Perambabulan Al-Qomariah

Pkl 08.00-15.00

Pengisian lembar

pencairan westren

union

Diskusi dengan Pak

Pandi tentang

Pembiayaan

28, Oktober 2013

Teller KJKS Perambabulan Al-Qomariah

Pkl 08.00-15.00

Pemasukan data

pembiayaan rekening

listrik, telepon, dll

29, Oktober 2013

Diskusi, penyampaian

materi dari Pak pandi,

mengenai Simpanan

KJKS Perambabulan Al-Qomariah

Pkl 08.00-15.00

30, Oktober 2013

Teller KJKS Perambabulan Al-Qomariah

Pkl 08.00-15.00

Pemasukan data

pembiayaan rekening

listrik, telepon, dll

31, Oktober 2013

Penutupan KJKS Perambabulan Al-Qomariah

Pkl 08.00-13.00

Nama : NOVITA OKTAVIANI

NIM : 1410220128

Hari/Tanggal Kegiatan Jenis kegiatan harian Lokasi

1 2 3

Senin, 30 September 2013

Selasa, 01 Oktober 2013

Rabu, 02 Oktober 2013

Kamis, 03 Oktober 2013

Senin, 07 Oktober 2013

Selasa, 08 Oktober 2013

Rabu, 09 Oktober 2013

Kamis, 10 Oktober 2013

Kamis, 17 Oktober 2013

Jumat , 18 Oktober 2013

Senin, 21 Oktober 2013

Pembekalan Peserta PPL

Survey KJKS Prambabulan

- Mengamati bagian teller

- Menghitung uang logam

- Mengamati bagian Teller

- Menghitung uang logam

- Mengamati bagian teller

- Mengamati bagian Customer Service

- Mengamatai transaksi WU

- Mencatat Pembukuan kas manual

- Mengamati bagian teller

- Melayani nasabah untuk pembayaran

listrik, angsuran motor, telepon, dsb.

- Membayar PDAM

- Mengamati bagian teller

- Melayani nasabah pembayaran listrik,

telpon, dsb.

- Mengamati bagian teller

- Melayani nasabah pembayaran listrik,

telpon, dsb.

- Mengamati bagian CS

- Mengamati transaksi WU

Materi mengenai Profil KJKS

- melayani nasabah pembayaran listrik,

telepon, dsb

Gedung Pasca

Sarjana

KJKS

Prambabulan

alqomariah

PDAM Desa

Buyut

KJKS

Prambabulan

alqomariah

Selasa, 22 Oktober 2013

Rabu, 23 Oktober 2013

Kamis, 24 Oktober 2013

Senin, 28 Oktober 2013

Selasa, 29 Oktober 2013

Kamis, 31 Oktober 2013

- mengamati transaksi WU

- membantu nasabah menghitung koin

- Mengamati transaksi WU

- Membantu melayani WU

Mengamati bagian CS

- Materi mengenai Pembiayaan di KJKS

- Wawancara menganai pembiayaan

- Mencetak email WU

- Mengamati bagian teller

- mengamati bagian CS

- Materi mengenai produk mudhorobah,

manajemen, dan ekuitas.

- membantu mencatat asuransi nasabah

Perpisahan

Nama : AEP SAEPURAHMAN

NIM : 1410220108

Hari / tanggal Jenis Kegiatan Harian dalam Satu Minggu Lokasi Rabu /

02-10-2013

Kamis /03-20-2013

Hari pertama, saya ikut terjun kelapangan bersama marketing untuk penagihan pembiayaan harian, mingguan & bulanan kepada nasabah

Mempelajari dan memahami fungsi guna dari aplikasi CS untuk western union. Jam berikutnya menghitung uang.

KJKS PERAMBABULAN AL-QOMARIAH

PERAKTEK KERJA LAPANGAN (PKL) MINGGU PERTAMA di BULAN OKTOBER 2013 Selasa/

08-10-2013 Rabu /

09-10-2013

Kamis /10-10-2013

Jum’at /11-10-2013

Mempelajari & memahami teller untuk pembayaran listrik kemudian memegang CS untuk western union.

Terjun kelapangan bersama marketing kantor untuk penagihan pembiayaan harian, mingguan dan bulanan.Menjadi teller dibagian pembayaran listrik.

Memegang di bidang IT untuk membuat beberapa bio pembiayaan dengan menggunakan aplikasi IBSS untuk jangka waktu harian, mingguan dan bulanan.

Ditugaskan kembali dibidang IT untuk membuat bio pembiayaan nasabah dalam aplikasi IBSS.Menjadi CS untuk western union.

KJKS PERAMBABULAN AL-QOMARIAH

PERAKTEK KERJA LAPANGAN (PKL) MINGGU KEDUA di BULAN OKTOBER 2013

Kamis /17-10-2013

Jum’at /18-10-2013

Memegang bagian CS untuk western union.

Pembekalan dari bapak Manajer tentang perkenalan sejarah terbentuknya KJKS prambabulan.

KJKS PERAMBABULAN AL-QOMARIAH

PERAKTEK KERJA LAPANGAN (PKL) MINGGU KETIGA di BULAN OKTOBER 2013 Senin /

21-10-2013 Selasa /

22-10-2013

Rabu /23-10-2013

Kamis /24-10-2013

Memegang bagian teller untuk pembayaran listrik.Menghitung dan membereskan uang.

Memegang bagian teller untuk pembayaran listrik.Memegang bagian CS untuk western union.Kemudian membuat bio pembiayaan untuk beberapa nasabah untuk bulanan didalam aplikasi IBSS.

Membuat bio pembiayaan untuk nasabah diaplikasi IBSS.Memegang teller pembayran listrik dan kemudian menghitung uang.

Pembekalan dari bapak manajer mengenai akad dan prosedur yang ada di lembaga KJKS

KJKS PERAMBABULAN AL-QOMARIAH

PERAKTEK KERJA LAPANGAN (PKL) MINGGU KEEMPAT di BULAN OKTOBER 2013 Senin /

28-10-2013

Selasa/29-10-2013

Rabu /30-10-2013

Kamis /31-10-2013

Memegang IT untuk membuat pembukaan tabungan nasabah baru dan juga pembuatan bio pembiayaan di aplikasi IBSS.

Pembekalan dari bapak Pandi mengenai pembiayaan di KJKS PERAMBABULAN Al-Qomariyah.

Bertugas di bagian CS Western Union

Penutupan dan Perpisahan PKL

KJKS PERAMBABULAN AL-QOMARIAH

PERAKTEK KERJA LAPANGAN (PKL) MINGGU KELIMA di BULAN OKTOBER 2013

Nama : ADITIA APRILIYANA

NIM : 1410220107

Hari/Tanggal Kegiatan Jenis kegiatan harian Lokasi

1 2 3

Senin, 30 September 2013

Selasa, 01 Oktober 2013

Penerimaan peserta PPL diterima

oleh Bapak Agus di KJKS

PERAMBABULAN Al

-QOMARIYAH.

Observasi dan pengenalan devisi-

devisi jenis kerja seperti Customer

Gedung Pasca

Sarjana

KJKS Prambabulan

alqomariah

Rabu, 02 Oktober 2013

Kamis, 03 Oktober 2013

Senin, 07 Oktober 2013

Selasa, 08 Oktober 2013

Rabu, 09 Oktober 2013

Kamis, 10 Oktober 2013

Kamis, 17 Oktober 2013

servis, teler dan pembiyaan.Selain

itu juga peserta PKl juga diberikan

gambaran tentang sistematika kerja

dari devisi-devisi tersebut.

-Teller

-Memahami kinerja teller

-Pengamatan terhadap rekapitulasi

laporan transaksi simpanan,

transaksi pembiayaan dan laporan

rekap teller.

-Teller

-Mengisi jurnal umum transaksi

yang terjadi di teller

-Pengecekan ulang uang nasabah

-Administrasi Pembiayaan

-Kegiatan pembukuan transaksi

-Customer servis dan pengoprasian

di Westrn union

-Administrasi Pembiayaan

-Menghitung dan membereskan

uang setoran

-Kegiatan pembukuan transaksi

-Administrasi Pembiayaan

-Pengisian lembar pencairan

westren union

-Pengisian data nasabah baru untuk

pembiayaan

-Pembekalan dari pak pandi

-Administrasi pembiayaan

-Customer servis dan pengoprasian

di Westrn union

-Menghitung dan membereskan

KJKS Prambabulan

alqomariah

Jumat , 18 Oktober 2013

Senin, 21 Oktober 2013

Selasa, 22 Oktober 2013

Rabu, 23 Oktober 2013

Kamis, 24 Oktober 2013

Senin, 28 Oktober 2013

Selasa, 29 Oktober 2013

Kamis, 31 Oktober 2013

uang kas

-Teller

-Pemasukan data pembiayaan

rekening listrik, telepon, dll

-Teller

-Pemasukan data pembiayaan

rekening listrik, telepon, dll

-Teller

-Pemasukan data pembiayaan

rekening listrik, telepon, dll

-Pengisian jurnal umum transaksi

nasabah

-Teller

-Pengecekan ulang uang nasabah

-Pemasukan data pembiayaan

rekening listrik, telepon, dll

-Teller

-Pemasukan data pembiayaan

rekeninng listrik, telepon, dll

-pembekalan

-Ikut dalam penagihan ke rumah

nasabah yang mengalami

kemacetan

-Mengisi lembaran pencairan WU

-Diskusi dengan Pak Pandi tentang

produk-produk KJKS-

Perambabulan Al-Qomariyah

-Pembekalan dari pak pandi

-perpisahan dan makan-makan

bareng seluruh staf dan karyawan

KJKS Prambabulan Al-qomariyah

Nama : YASIN

NIM : 1410220105

Hari/Tanggal

Kegiatan

Jenis kegiatan harian Lokasi

1 2 3

Senin, 30 September

2013

Selasa, 01 Oktober

2013

Rabu, 02 Oktober

2013

Kamis, 03 Oktober

2013

Kamis, 17 Oktober

2013

Jumat , 18 Oktober

2013

Penerimaan peserta PPL diterima oleh

Bapak Agus di KJKS

PERAMBABULAN Al

-QOMARIYAH.

Observasi dan pengenalan devisi-devisi

jenis kerja seperti Customer servis, teler

dan pembiyaan.Selain itu juga peserta

PKl juga diberikan gambaran tentang

sistematika kerja dari devisi-devisi

tersebut.

Pergikelapanganbersama marketing

untukmelakukanpenagihandi

DesaKalisapudanmengambiltabungan di

SDN 1 Klayan.

Menghitung uang dari teller beerbentuk

receh dan mengecek kembali

nominalnya untuk di storkan di teller

-Teller

-Pengecekanulanguangnasabah

-Pemasukan data

pembiayaanrekeninglistrik, telepon, dll

-Teller

-Pemasukan data

pembiayaanrekeninnglistrik, telepon, dll

GedungPascaSarjana

KJKS

Prambabulanalqomariah

DesaKalisapudan SDN

1 Klayan

KJKS

Prambabulanalqomariah

Senin, 21 Oktober

2013

Selasa, 22 Oktober

2013

Rabu, 23 Oktober

2013

Kamis , 24 Oktober

2013

Senin, 28 Oktober

2013

Selasa, 29 Oktober

2013

Rabu, 30 Oktober

2013

Kamis 31 Oktober

2013

-pembekalan

-Storan Deposit

saldopembayaranlistrikdi Mandiri KCP

Clangcang.

-Menjadi CS Western Union

-Teller

-Pemasukan data

pembiayaanrekeninnglistrik, telepon, dll

Teller

-Pemasukan data

pembiayaanrekeninnglistrik, telepon, dll

Teller

-Pemasukan data

pembiayaanrekeninnglistrik, telepon, dll

Pembekalanmengenaipembiayaandarike

tua KJKS Perambabulan Al-Qomariah

Storan Deposit

saldopembayaranlistrikdi Mandiri KCP

Clangcang.

Menjadi CS dan Western Union

PembekalandariKetua KJKS

tentangprodukMudhorobh

Menjadi Teller listrik, telepon

Menjadi teller listrik , telepon,

PerpisahandenganseluruhStaf KJKS

Prambabulan Al-Qomariah

Mandiri KCP

Clangcang

KJKS

Prambabulanalqomariah

KJKS

Prambabulanalqomariah

Mandiri KCP

Clangcang

KJKS

Prambabulanalqomariah

KJKS

Prambabulanalqomariah

KJKS

Prambabulanalqomariah

Nama : MUJAYYANAH

NIM : 1410220127

Hari/Tanggal Kegiatan Jenis kegiatan harian Lokasi

1 2 3

Senin, 30 September 2013

Selasa, 01 Oktober 2013

Rabu, 02 Oktober 2013

Kamis, 03 Oktober 2013

Senin, 07 Oktober 2013

Selasa, 08 Oktober 2013

Rabu, 09 Oktober 2013

Kamis, 10 Oktober 2013

Kamis, 17 Oktober 2013

Jumat , 18 Oktober 2013

Senin, 21 Oktober 2013

Rabu, 23 Oktober 2013

Kamis, 24 Oktober 2013

Senin, 28 Oktober 2013

Pembekalan Peserta PPL

Survey KJKS Prambabulan

- Menghitung uang logam

- Menghitung uang logam

- Mengamati bagian Customer Service

- Mengamatai transaksi WU

- Mencatat Pembukuan kas manual

- Mengamati bagian teller

- Melayani nasabah untuk pembayaran

listrik, angsuran motor, telepon, dsb.

- Mengamati bagian teller

- Melayani nasabah pembayaran listrik,

telpon, dsb.

- Mengamati bagian teller

- Melayani nasabah pembayaran listrik,

telpon, dsb.

- Mengamati bagian CS

- Mengamati transaksi WU

Materi mengenai Profil KJKS

- melayani nasabah pembayaran listrik,

telepon, dsb

- mengamati transaksi WU

- membantu nasabah menghitung koin

Mengamati bagian CS

- Materi mengenai Pembiayaan di KJKS

- Mengamati bagian teller

- mengamati bagian CS

Gedung Pasca

Sarjana

KJKS

Prambabulan

alqomariah

Selasa, 29 Oktober 2013

Kamis, 31 Oktober 2013

- Materi mengenai produk mudhorobah,

manajemen, dan ekuitas.

Perpisahan

C. Kendala dan Solusi

1. Kendala

Dalam Praktek pengalaman lapangan (PPL) terdapat beberapa kendala dalam

pelaksanaannya diantaranya adalah:

- Waktu pelaksanaan PPL sangat menggangu Mata Kuliah yang sedang berlangsung

di semester 7 ini.

- Menempatkan tempat PPL untuk mahasiswa kurang sesuai, seharusnya jurusan

perbankan ditempatkan perbankan juga.

- Kurangnya pembekalan dari pihak institusi terkait bagaimana menerapkan bagaimna

etika dan dialektika yang seharusnya dan idealnya di lembaga keuangan.

- Tidak bisanya praktik langsung sebagai teller utama karena prosedur KJKS yang

tidak membolehkan kami untuk terjun langsung kecuali menjadi Teller online

payment, Customer Service, Western Union dan marketing.

2. Solusi

Beberapa solusi yang bisa kami rangkum bersama sebagai bahan evaluasi PPL

diantaranya adalah;

- Mengenai waktu pelaksanaan pihak lembaga harus memikirkan kembali tentang

pelaksanaan PPL.

- Mengenai tempat praktek kami menjalani dengan profesional dan berusaha dengan

sebaik-baiknya

- Mengenai pemahaman dan pengetahuan yang minim terkait teori, informasi dan

yang berkaitan.

- Menempatkan kami di tempat yang bisa praktik langsung sesuai dengan jurusan

kami.

BAB III

KONDISI OBJEKTIF KJKS PERAMBABULAN AL-QOMARIYAH

A. Sejarah

Koperasi PERAMBABULAN AL-QOMARIYAH adalah sebuah lembaga koperasi

yang berawal dari persatuan kelompok penjahit yang ada di desa Babadan, Mayung, Buyut

dan Pangkalan dengan kegiatan awal adalah arisan bulanan. Dari pertemuan arisan

tersebut tepatnya tanggal 1 januari 1996 lahirlah gagasan untuk membentuk sebuah

Lembaga Ekonomi Produktif Masyarakat Mandiri (LEPMM) PERAMBABULAN, nama

Perambabulan sendiri merupakan nama singkatan Dari Persatuan Remaja Penjahit Desa

Mayung, Babadan, Buyut dan Pangkalan dengan modal awal adalah sebesar Rp.

1.000.000;.

Pada perkembangannya maka dibentuklah koperasi perambabulan al-Qamariyah

oleh badan pendiri pada tanggal 14 maret 2001 di sekretariatan yang berkedudukan di

jalan tentara pelajar desa babadan kecamatan cirebon utara (sekarang kecamatan gunung

jati), kabupaten cirebon dengan badan hukum No. 06/BH/DIS-KOP/V/2001 tanggal 8 mei

2001, SIUP Nomor 0388/10-23/PK/IX/2001 dan TDP Nomor 10222650288 dengan status

koperasi serba usaha dan pada saat itu yang baru berjalan adalah unit simpan pinjam

syari’ah.

Pada tahun 2003 melalui rapat anggota antara lain memutuskan bahwa koperasi

perambabulan al-qamariyah yang sebelunya koperasi serba usaha dirubah menjadi

koperasi simpan pinjam syari’ah perambabulan al-qamariyah dengan nama singkat KSP

Syari’ah PB Al-Qamariyah dengan perubahan badan hukum no.

06/BH/PAD/DIS-KOP/IX/2004 tanggal 18 september 2004. Pada tahun buku 2004 beralih

ke koperasi simpan pinjam syari’ah dan berdasarkan instruksi Deputi pembiayaan

kementrian koperasi usaha kecil dan menengah RI tanggal 11 desember 2005 sepakat

bahwa KSP Syari’ah di ganti menjadi koperasi jasa keuangan syari’ah disingkat (KJKS).

Dan kepanjangan perambabulan sendiri menjadi persatuan remaja mayung, babadan, butut

dan pangkalan dan dengan SK pengurus no 60/Kpt. Prs/12/05.

KJKS PERAMBABULAN AL-QAMARIYAH pada awal berdiri hanya melakukan

Funding (menerima simpanan uang), setelah merasa cukup eksis KJKS

PERAMBABULAN AL-QAMARIYAH baru melakukan lending dengan untuk pertama

kalinya tidak memberlakukan ada jamainan.

Core Business :

Usaha Simpan dan Pembiayaan dengan Pola Syariah

Lembaga Amil Zakat, Infak & Shodaqoh

Market:

Pedagang, home industry dan usaha jasa di desa Babadan, mayung, buyut dan

pangkalan

Pedagang pasar celancang dan plered

B. Visi dan Misi

Visi

“Menjadi Lembaga Keuangan Syariah yang profesional, berkualitas dan berkah”.

Misi

Melakukan pemberdayaan masyarakat (pengusaha kecil) melalui kerja sama usaha

(Mudharabah / Musyarakah) dan pengadaan barang modal serta usaha kemitraan

lainnya.

Menerapkan prinsip-prinsip syariah dalam kegiatan ekonomi.

Memberikan jasa layanan keuangan dan pembayaran.

Membina kepedulian aghnia kepada dhuafa secara terpola dan berkesinambungan

Menerima dan menyalurkan Zakat, Infak dan Shodaqoh dengan amanah.

Menjadi pusat transaksi keuangan lokal dan regional dengan pelayanan profesional dan

SDM yang handal dan amanah.

C. Struktur Organisasi

Badan Pengawas

Ketua : Tasadi S.Ag

Anggota : Amiru adin

Anggota : Edi Ruhaedi S.PdI

Dewan Pertimbangan Syariah : Ust. Ma’mun Basori

Pengurus

Ketua : Pandi

Sekretaris : H.Sadikin S.Ag

Bendahara : Ernawati

Pengelola

1. Manajer : Pandi

2. Pembukuan : Makula Amd

3. Bagian keiuangan : Ernawati

4. Kasoir pp listrik : Nani Riyana

5. Kasir sp : Pradita Putri. Romadona.Amd.

6. Marketing : Asan A.Ma

7. Marketing : Agus Wahyudin,SE

8. Pambantu umum : Amim

D. Sistem Operasional dan Produk-produk

KJKS Perambabulan Al-Qomariyah memiliki 2 jenis produk yaitu produk simpanan

dan produk pembiayaan.

1. Produk Simpanan

Produk simpanan ini terdiri dari :

a. Tamaskop (Tabungan Masyarakat Koperasi)

Menggunakan akad Mudharabah, dimana pihak KJKS dapat mengelola dana

anggota untuk usaha produktif dan halal. Sedangkan anggota akan diberikan imbalan

bagi hasil

Syarat dan ketentuan :

Menyetorkan simpanan awal minimal sebesar Rp. 10.000,-

Setoran selanjutnya minimal Rp. 5000,-

Setoran dan penarikan dapat dilakukan kapan saja selama jam kerja yang telah

ditentukan

Mendapatkan bagi hasil setiap akhir bulan dengan bagi hasil nisbah 30: 70 %

dari pendapatan KJKS setiap bulan dengan perhitungan secara proposional

saldo harian

b. Tahara dan Taqorub (Tabungan Hari Raya dan Qurban)

Menggunakan akad mudharabah, dimana pihak KJKS dapat mengelola dana

anggota untuk usaha produktif dan halal. Sedangkan anggota akan diberikan bagi

hasil.

Syarat dan ketentuan :

Menyetorkan simpanan awal disesuaikan dengan akad kontrak jangka waktu

dan nominal yang akan direncankan.

Bagi hasil dihitung saldo rata-rata perbulan

Penarikan hanya dapat dilakukan menjelang hari raya idul adha

c. Takopnas (Tabungan Koperasi anak sekolah)

Menggunakan akad mudharabah, dimana pihak KJKS dapat mengelola dana

anggota untuk usaha produktif dan halal. Sedangkan anggota akan diberikan bagi

hasil

Syarat dan ketentuan :

Pembukaan rekening untuk perorangan harus 17 tahun ke atas.

Bagi hasil 35 :65 % daari pendapatann KJKS setiap bulan dengan perhitungan

proposional

Tabungan ini dapat dibuktikan dengan sertifikaat takopnas

d. Simjakop (Simpanan Berjangka koperasi)

Menggunakan akad Mudharabah, dimana pihak KJKS dapat mengelola dana

anggota untuk usaha produktif dan halal. Sedangkan anggota akan diberikan bagi

hasil

Syarat dan ketentuan :

Menyetorkan simpanan awal minimal sebesar Rp. 500.000,-

Masa waktu kontrak minimal 1,3,6,dan 12 bulan

Bagi hasil 50 : 50 % dari pendapataan KJKS pada tiaap akhir bulan dengan

perhitungan secara poporsional

Simjakop daapaat dibuktikan pada sertifikat Berjang

e. Wadiah (dana titipan)

Dana titipan atau wadiah adalah dana yang tidak mendapat bagi hasil dari KJKS

kaarena akad ini hanya sebuah titipan sementara atau sebagai jaminan

pembiayaan baik anggota maupun calon anggota demi pengamanankeuangan

seseorang maupun lembaga

2. Produk Pembiayaan

a. Pembiayaan Murabahah (Pembiayaan ini lebih dikenal dengan akad jual beli)

Pembiayaan Murabahah adalah Pembiayan yang diberikan kepada

anggota/calon anggota yang membutuhkan barang-barang modal kerja,investasi atau

barang-barang konsumsi laninya.

Contohnya: Ibu Nina mengajukan Pembiayaan ke KJKS untuk pembelian barang

berupa TV Sharp 21” seharga Rp. 950.000,- untuk memperlengkap perabotan

rumahnya. Berdasarkan kesepakatan dengan KJKS,Ibu Nina akan memberikan

keuntungan /margin kepada KJKS sebesar Rp.200.000,- dengan sistem pembayaran

diangsur 10 bulan. Setelah barang diterima maka Ibu Nina mempunyai kewajiban

membayar angsuran kepada BMT sebesar Rp. 115.000,- setiap bulannya.

b. Pembiayaan Musyarokah/Mudharobah (Pembiayaan ini lebih dikenal dengan akad

Bagi Hasil)

Pembiayaan Musyarokah/Mudharobah adalah merupakan pembiayaan modal

kerjasama usaha angtar anggota/ calon anggota dengan KJKS dimana KJKS

menginvestasikan dananya dalam waktu terbatas ke usaha milik anggota/ calon

anggota. Dan atas investasi tersebut KJKS memperoleh bagi hasil dari usaha yang

dibiayai tersebut. Bagi hasil dapat dibayar setiap bulan atau sekaligus diakhir masa

perjanjian.

Contoh Pembiayaan Musyarokah/Mudharobah

Contoh, Pak Nana hendak menggarap sawahnya, ia membutuhkan dana sebesar Rp.

5.000.000,- untuk mengelola sawahnya tersebut hingga panen. Tetapi pak Nana

hanya memiliki dana sebesar Rp. 3.000.000,- sisanya Rp. 2.000.000,- dibiayai oleh

KJKS. Berdasarkan kesepakatan dengan KJKS ditetapkan pembagian nisbah bagi

hasil sebesar 60% untuk pak Nana dan 40% untuk KJKS.

Ketika panen diperoleh gabah sebanyak 3 Ton seharga Rp. 7.500.000,- setelah

dikurangi biaya modal sebesar Rp. 5.000.000,- maka sesuai dengan kesepakatan

awal KJKS menerima pengembalian modal sebesar Rp. 2.000.000,- ditambah bagi

hasil Rp. 400.000,-

Porsi Bagi hasil Murni = (7.5jta-5jta) x 40% =Rp. 1.000.000,-

Bagi hasil Untuk KJKS = Rp. 1.000.000,- x 40% = Rp. 400.000

BAB IV

ANALISA

A. Analisa Mengenai Produk Pembiayaan

1. Akad Mudharabah

a. Pengertian Mudharabah

Mudharabah adalah perjanjian, dimana pihak pertama (shahib al’mal)

menyediakan dana, dan pihak kedua (mudharib) bertanggung jawab atas

pengelolaaan usaha. Hasil usaha dibagikan sesuai dengan nisbah (porsi bagi hasil)

yang telah di sepakati bersama secara awal.

Berdasarkan fatwa DSN No. 2 Tahun 2000 tentang tabungan mudharabah

yaitu :

- Dalam transaksi ini, nasabah bertindak sebagai shahibul maal atau pemilik dana

dan KJKS sebagai mudharib atau pengelola dana

- KJKS dapat melakukan berbagai macam usaha sesuai dengan prinsip syariah dan

mengembangkannya, termasuk melakukan mudharabah dengan pihak lain

- Modal dalam bentuk tunai bukan piutang

- Pembagian dalam bentuk nisbah dan ditentukan diawal pembukaan rekening

- KJKS menutup biaya operasional tabungan dengan menggunakan nisbah

keuntungan yang menjadi haknya

- KJKS tidak berhak mengurangi nisbah keuntungan tanpa pertujuan yang

bersangkutan.

Dalam transaksi dengan prinsip mudharabah harus dipenuhi rukun mudharabah:

- Pelaku (pemilik modal maupun pengelola modal)

Dalam akad mudharabah harus ada dua pelaku, pihak pertama bertindak

sebagai pemilik modal (shhib al-mal), sedangkan pihak kedua sebagai pelaksana

usaha (mudharib atau ‘amil).

- Objek Mudharabah (modal dan kerja)

Merupakan konsekuensi logis dari tindakan yang dilakukan oleh para

pelaku. Pemilik modal menyerahkan modalnya sebagai objek mudharabah,

sedangkan pelaksana usaha menyerahkan kerjanya sebagai objek mudharabah.

Modal yang diserahkan dapat berbentuk uang atau barang yang dirinci berapa

nilai uangnya, sedangkan kerja yang diserahkan bisa berbentuk keahlian,

keterampilan, skill, management skill, dll.

- Persetujuan kedua belah pihak (Ijab-Qabul)

Ijab-qabul merupakan konsekuensi dari prinsip an-taraddin minkum. Disini

kedua belah pihak harus secara rela bersepakat untuk mengikatkan diri dalam

akad mudharabah.

- Nisbah Keuntungan

Nisbah merupakan rukun yang khas dalam akad mudharabah, yang tidak ada

dalam akad jual beli. Nisbah ini mencerminkan imbalan yang berhak diterima

oleh kedua belah pihak yang bermudharabah. Mudharib mendapatkan imbalan

atas kerjanya, sedangkan shahib al-mal mendapat imbalan atas penyertaan

modalnya. Nishab keuntungan inilah yang akan mencegah terjadinya perselisihan

antara kedua belah pihak mengenai cara pembagian keuntungan.

b. Karakteristik Transaksi Mudharabah

1) Dana mudharabah

Dana mudharabah yang dihimpun harus dalam bentuk uang tunai dan bukan

piutang serta dinyatakan dengan jelas jumlahnya dan harus diserahkan kepada

mudharib, untuk memungkinkannya melakukan usaha.

a) Keuntungan

Pembagian keuntungan harus didasarkan sesuai dengan nisbah yang

disepakati pada awal dan dituangkan dalam akad. Apabila ditetapkan bahwa

semua keuntungan untuk satu pihak saja, atau sejumlah uang masuk untuk

salah satu pihak saja, tanpa parsen pembagian, maka muamalat tarsebut

menjadi tidak sah. Nisbah keuntungan berdasarkan perjanjian yang disetujui

pada awal kontrak dan tidak ada jaminan kepada shahibul maal bahwa

shahibul maal akan memperoleh keuntungan. Dalam hal usaha yang

dijalankan mengalami kerugian, dan kerugian tersebut bukan kesalahan/

kelalaian mudharib, maka kerugian itu akan ditanggung oleh shahibul maal.

Mudharib hanya akan menanggung kerugian dari segi waktu dan tenaga saja.

Jika suatu mudharabah mengalami kerugian, maka kerugian tersebut

sepenuhnya ditanggung pemilik modal, dan pengusaha tidak mendapat apa-

apa dari mudharabah itu. Dan jika tidak untung maka pemilik modal hanya

dapat kembali jumlah modalnya, dan pengusaha tidak mendapat apa-apa.

b) Peranan KJKS PERAMBABUAN Al-Qomariah dalam hal pencampuran harta

dan bermudharabah dengan pihak ke tiga, merupakan hal penting dalam

bidang operasinya. Karena KJKS adalah “badan perantara” antara unit

kelebihan dan unit kekurangan, dimana dalam perantaraan sangat diperlukan

pandangan bahwa hubungan langsung antara kedua unit sangat sukar

diwujudkan tanpa perantaraan KJKS karena sebab-sebab tertentu antara lain

kemampuan beberapa unit kelebihan yang tidak mencukupi untuk menampung

keperluan unit kekurangan yang memerlukan biaya berjuta-juta rupiah, melalui

peranatara KJKS.

2. Wadiah

a. Pengertian Wadiah

Dalam tradisi fiqh islam,prinsip titipan atau simpanan di kenal dengan prinsip

al-wadiah.Al-wadi’ah dapat di artikan sebagai titipan murni dari suatu pihak ke

pihak lain,baik individu maupun badan hukum,yang harus di jaga dan di kembalikan

kapan saja si penitip menghendaki produk dengan akad wadiah ini adalah sperti

TabunganKu.

b. Pembagian Jenis Wadiah

Secara umum terdapat dua jenis wadiah : wadi’ah yad al-amanah dan wadi’ah

adh-dhamanah.

1) Wadi’ah Yad al-Amanah

Wadi’ah jenis ini memiliki karakteristik sebagai berikut :

- Harta atau barang yang di titipkan tidak boleh di manfaatkan dan di gunakan

oleh penerima titipan.

- Penerima titipan hanya berfungsi sebagai penerima amanah yang bertugas dan

berkewajiban untuk menjaga barang yang dititipkan tanpa boleh

memanfaatkan.

2) Wadi’ah Yad adh-Dhamanah

Wadi’ah jenis ini memiliki karakteristik sebagai berikut :

- Harta dan barang yang dititipkan boleh dan dapat di manfaatkan oleh yang

menerima titipan.

- Karena di manfaatkan,barang dan harta yang dititipkan tersebut tentu dapat

menghasilkan manfaat,sekalipun demekian,tidak ada keharusan bagi

penerima titipan untuk memberikan hasil pemanfaatan kepada si penitip.

3. Musyarokah

a. Pengertian Musyarakah

Al-musyarokah adalah akad kerja sama antara dua pihak atau lebih untuk suatu

usaha tertentu di mana masing masing pihak memberikan kontribusi dana dengan

kesepakatan bahwa keuntungan dan resiko akan di tanggung bersama sesuai dengan

kesepakatan.

Al-Musyarokah ada 2 jenis Musyarokah pemilikan dan musyarokah akad

(kontrak).

1) Musyarokah pemilikan tercipta karena warisan, wasiat, dan kondisilainya yang

mengakibatkan pemilikan satu aset oleh dua orang atau lebih

2) Musyarokah akad tercipta dengan cara kesepakatan dimana dua orang atau lebih

setuju bahwa tiap orang dari mereka memberikan modal musyarokah,merekapun

sepakat berbagi keuntungan dan kerugian.

3) Produk musyarakah adalah seperti pembiayaan modal kerja LKM Syariah

meliputi BPRS, BMT, Koperasii.

B. Manajemen Strategi

Strategi adalah pilihan tentang apa yang ingin hendak dicapai oleh organisasi dimasa

depan (arah) dan bagaimana cara mencapai keadaan yang diinginkan tersebut (rate).

Manajemen strategi adalah proses mengelola strategi yang terdiri dari tahapan perumusan-

implementasi/ pengendalian-perbaikan strategi, dengan tujuan agar strategi dapat

diimplementasikan sehingga mewarnai dan mengintegrasikan semua keputusan dan

tindakan dalam organisasi.

Di pada KJKS perambabulan al-qomariyah ini strategi aggressive maintenance

strategy atau lebih dikenal dengan strategi jemput bola yang dipadu dengan sistem

excellent service, artinya bahwa KJKS dalam mencari dan menarik minat anggota dengan

mempererat silaturrakhim, yaitu pendekatan yang dilakukan dengan para petugas langsung

mendatangi calon anggota ataupun yang sudah menjadi anggota di rumah atau di tempat

usaha mereka (pasar) yang prioritaskan itu agar produk-produk yang di hasilkan dapat

diterima masyarakat dan juga dapat membantu orang kecil dan menengah oleh karena

pada KJKS perambabulan al-qomariyah juga :

1. Mengedepankan kelebihan yang di miliki oleh pada KJKS perambabulan al-qomariyah

dan memimalisir apa yang menjadi kelemahannya serta mengutamakan dukungan pada

pengembangan usaha kecil kebawa.

2. Memberikan pelayanan dengan pelayanan yang lebih ramah dan sopan santun.

3. Mendasarkan pada ketentuan ajaran agama islam.

Strategi diatas merupakan hal yang prioritaskan baik dalam bentuk pelayanan

maupun sector / kalangan yang dituju dan juga berprinsip ajaran agama islam karena

mayoritas masyarakat di babadan, mayung beragama islam.

Manajemen Risiko Pada KJK Syariah Perambabulan Al-Qomariyah.

Manajemen resiko yang diterapkan oleh pada kjks perambabulan al-qomariyah

Falah dalam mendukung operasional perusahaannya adalah dengan

1. Melengkapi data nasabah yang ada ketika akan mengajukan pembiayaan maupun

penghimpunan dana.

2. Dengan adanya agunan baik tertulis maupun agunan yang ditahan oleh BMT sehingga

nasabah bisa disiplin dalam membayar angsuran pembiayaan yang telah diberikan.

Agunan untuk pembiayaan 1-3 juta berupa agunan tertulis yakni agunan hanya

dicantumkan dan ditulis dalam akad pembiayaan tanpa agunan tersebut ditahan/

disimpan oleh pihak KJKS sedangkan untuk pembiayaan yang diatas 3 juta maka

agunan harus ditahan/ disimpan oleh pihak KJKS.

3. Penanggulan resiko bagi nasabah yang macet adalah dengan memberikan Surat

Peringatan (SP) mulai dari SP1, SP2, sampai ke SP3 yang apabila nasabah tidak

mengindahkan sampai pada SP3 maka barang yang dijadikan agunan/ jaminan oleh

nasabah akan ditarik oleh pihak KJKS yang kemudian dijual untuk menutupi

kewajiban jumlah sisa pembiayaan yang belum dibayarkan oleh nasabah.

4. Dengan adanya cadangan penghapusan piutang, yakni ada dua cara

a. Hapus tagih (hutang nasabah dianggap lunas dikarenakan nasabah benar benar sudah

tidak mampu membayar dan sudah dalam keadaan pailit yang dibuktikan dengan

adanya surat keterangan desa yang menerangkan bahwa nasabah yang bersangkutan

sudah tidak mampu lagi membayar).

b. Hapus buku (di dalam laporan buku dihapus tetapi nasabah hutangnya tetap ditagih

hal ini apabila sang nasabah yang macet lalu sulit untuk ditemui dan tetapi

sebenarnya masih mampu membayar angsuran tetapi tidak ada itikad yang baik

untuk membayar dari nasabah)

C. Analisis SWOT

KEKUATAN

1. Performa Pengelola

2. Letak kantor strategis

3. Adanya Buku tabungan yang

modern

KELEMAHAN

1. Komitmen dan profesionalitas

SDM

2. Tidak lancarnya Angsuran dari

nasabah

4. Terpercaya

5. Citra Positif

6. Pola ekonomi syariah

PELUANG

1. Peluang pasar yang luas

2. Segmentasi pasar

3. Produk jasa

TANTANGAN

1. Kondisi ekonomi dan politik

negara

2. kompetitor

3. paradigma konvensional

BAB V

PENUTUP

A. Kesimpulan

Filosofi koperasi secara umum sudah mendekati konsep syariah. Namun, masih

diperlukan beberapa penajaman bahkan perubahan, agar benar-benar sesuai syariah.

Koperasi syariah berdiri untuk meningkatkan kesejahteraan anggota pada khususnya dan

masyarakat pada umumnya serta turut membangun tatanan perekonomian yang

berkeadilan sesuai dengan prinsip-prinsip islam.

Perkembangan koperasi di Indonesia yang sangat tidak membahagiakan belakangan

ini justru diwarnai dengan perkembangan koperasi dengan sistem syariah. Koperasi

syariah justru berkembang ditengah ribuan koperasi di Indonesia yang terhenti usahanya.

Sebab, hingga kini ternyata sudah ada 3000 koperasi syariah di Indonesia yang mampu

menghidupi 920 ribu unit usaha kecil.

Mungkin fenomena itu menjadi sesuatu yang mencengangkan. Sebab ditengah

pesimisme masyarakat terhadap kemampuan koperasi, koperasi syariah justru mulai

menunjukkan eksistensinya, meskipun belum banyak dikenal masyarakat luas. Namun

ditengah kondisi masyarakat yang menyangsikan koperasi syariah tersebut, ada harapan

besar bagi koperasi syariah untuk tumbuh dan berkembang. Sebab cara kerja koperasi

yang mengedepankan asas kebersamaan dan keadilan, koperasi syariah menjadi unit usaha

yang berprespektif. Sebab unit usaha yang dibangun dengan sistem syariah selama ini,

nampaknya mulai menjadi lirikan masyarakat.

Ditengah perkembangan masyarakat muslim yang mulai sadar dan membutuhkan

pengelolaan syariah, nampaknya menjadi lahan subur bagi koperasi syariah untuk tumbuh

dan berkembang. Sehingga manfaat berganda dari pengelolaan koperasi syariah bagi para

anggota dan pengelolanya.

KJKS Perambabulan AL-Qomariyah merupakan badan atau lembaga yang dapat

meningkatkan kinerja perekonomian dan sekaligus dapat mengentaskan kemiskinan

sehingga tercapai kesejahteraan umat. Oleh karena itu, untuk mewujudkan peran KJKS

dalam perekonomian tersebut diperlukan peranan pemerintah yang intensif terhadap

eksistensi KJKS itu sendiri. Di samping itu, harus ada dukungan dari masyarakat

khususnya umat Islam untuk lebih mengembangkannya baik dari segi permodalan maupun

peningkatan kualitas sumber daya manusianya (SDM).

KJKS sebagai instrumen lembaga keuangan syariah non-bank memiliki banyak

keunggulan daripada lembaga keuangan konvensional, karena lebih mengutaman aspek

hukum, etika bisnis dan moral keagamaan. Selain itu, KJKS dai segi politik ekonomi

Islam mampu memberikan daya tawar positi bagi percepatan pembangunan ekonomi

melalui kemitraan usaha dengan kalangan usaha kecil menengah. KJKS juga melalu

kemitraan usaha dengan UKM dapat dilakukan dengan mengembangkan kegiatan usaha

sektor riil dalam bidang pertanian, industri, perdagangan dan jasa. Oleh karena itu, peran

KJKS perlu terus dilakukan unutk mendorong percepatan pembangunan ekonomi nasional

dan meningkatkan kesejahteraan ekonomi masyarakat.

Sama halnya dengan KJKS Perambabulan Al-Qomariyah, dimana dalam usahanya

lebih menitikberatkan dan mengutamakan sektor riil dalam hal ini para pedagang kecil

sebagai nasabah. Dalam pelaksanaan usahanya KJKS Perambabulan Al-Qomariyah lebih

mengutamakan kepercayaan antara pihak nasabah dengan KJKS Perambbulan Al-

Qomariyah. Dengan sistem kepecayaan itu telah menjadikan KJKS Perambabulan Al-

Qomariyah menjadi lembaga yang besar dalam hal simpanan dan pembiayaan

B. Saran

Selain analisa positif yang dipaparkan di atas, kami juga memberikan sedikit catatan

dan semoga menjadi masukan yang berarti untuk KJKS Perambabulan Al-Qomariyah

kearah yang lebih baik.

KJKS Perambabulan Al-Qomariyah memang sudah menjadi salah satu KJKS tebaik

di cirebon, namun demikian sebaiknya dalam pelaksanaan operasional dan pelayanan

terhadap nasabah semakin baik dari sekarang. Dan diharapkan dalam sistem

operasionalnya, KJKS Perambabulan Al-Qomariyah mampu menerapkan sesuai dengan

syariat Islam dengan lebih megutamakan kesejahteraan nasabah dan masyarakat pada

umumnya. Sehingga nasabah tidak merasa diberatkan dengan sistem yang berlaku di

KJKS Perambabulan Al-Qomariyah.

LAMPIRAN DOKUMENTASI

Pembekalan PPL Pembekalan PPL

Pemberangkatan PPL Pemberangkatan PPL

Pelaksanaan PPL Pelaksanaan PPL

Pelaksanaan PPL Penutupan PPL