laporan tugas akhir cara menghitung pendapatan …

TRANSCRIPT

i

LAPORAN TUGAS AKHIR

CARA MENGHITUNG PENDAPATAN DAN HARGA EMAS PADA PT

PEGADAIAN (PERSERO) CABANG SIMPANG PULAI

Diajukan Untuk Memenuhi Salah Satu Syarat

Guna Memperoleh Gelar Ahli Madya

Disusun Oleh:

VEMA ROSADI

( C0C018011 )

PROGRAM D-III AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS JAMBI

2021

i

HALAMAN PERSETUJUAN

Dengan ini, Dosen Pembimbing Laporan Tugas Akhir, Ketua Program

Studi dan Instruktur Lapangan, menyatakan bahwa Laporan Tugas Akhir yang

disusun oleh:

Nama : VEMA ROSADI

NIM : C0C018011

Program Studi : AKUNTANSI

Judul Laporan : CARA MENGHITUNG PENDAPATAN DAN HARGA

EMAS PADA PT PEGADAIAN (PERSERO) CABANG

SIMPANG PULAI

Telah disetujui dan disahkan sesuai prosedur ketentuan dan kelaziman yang

berlaku dalam Ujian Komprehensif dan Tugas Akhir pada tanggal seperti yang

tertera di bawah ini.

Disetujui Oleh:

Jambi, 2021

Dosen Pembimbing Akhir Instruktur Lapangan

Netty Herawaty, SE,M.Si,AK,CA Nadia Elfira S.E, M.M

NIP. 197311141999032002

Mengetahui

Ketua Program Studi Akuntansi

Dr. Ratih Kusumastuti, S.E., M.M M.Si., AK., CA

NIP. 197904222008122001

ii

HALAMAN PENGESAHAN

Laporan Tugas Akhir ini telah dipertahankan dihadapan Panitia Penguji

Laporan Tugas Akhir dan Ujian Komprehensif Program Studi Akuntansi

Diploma III Fakultas Ekonomi dan Bisnis Universitas Jambi Pada:

Hari :

Tanggal :

Jam :

Tempat :

Panitia Penguji :

Jabatan Nama Tanda Tangan

1. Ketua Penguji :

2. Sekretaris :

3. Anggota 1 :

4. Anggota 2 :

Disahkan Oleh :

Ketua Jurusan Akuntansi Ketua Prodi Akuntansi

Dr. Enggar Diah Puspa Arum, S.E. M.Si. AK, CA Dr. Ratih Kusumastuti, S.E. M.M. M.Si. AK. CA

NIP. 197904222008122001 NIP. 197904222008122001

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis

Dr. Syaparuddin, S.E., M.Si.

NIP. 196808271994031003

iii

ABSTRAK

Laporan magang ini berjudul “Cara Menghitung Pendapatan dan Harga

Emas Pada PT. Pegadaian (persero) Cabang Simpang Pulai”. Penulisan tugas

akhir ini bertujuan untuk mengetahui cara menghitung pendapatan dan harga emas

emas pada PT. Pegadaian Cabang Simpang Pulai. Metode pengumpulan data yang

digunakan oleh penulis dalam menyusun tugas akhir ini adalah survey, wawancara

studi pustaka. Berdasarkan hasil yang didapat bahwa cara menghitung pendapatan

pada Pegadaian ialah menggunakan beberapa tolak ukur (yardstick). Tolak ukur

yang sering digunakan ialah rasio keuangan. Tolak ukur rasio atau indeks dalam

menghitung pendapatan dapat mengetahui pendapatan keuangan yang akan

menghubungkan dua data keuangan yang satu dengan yang lainnya. Adapun suatu

cara untuk mengetahui bagaimana menghitung hasil dari suatu nilai harga emas

yang di keluarkan pada PT. Pegadaian yang perlu dipahami, ialah bahwa adanya

rumus di dalam perhitungan tersebut. Beberapa cara mengetahui harga emas

sendiri tergantung berapa karat emas tersebut. Harganya berbeda - beda dengan

harga emas murni dalam bentuk batangan. Hal ini dikarenakan emas seperti ini

sudah tercampur dengan bahan lainnya. Sehingga dapat diketahui jika ada

perbedaan harga antara emas murni, dengan harga jual emas perhiasan.

Kata kunci : Pendapatan, dan Pegadaian

iv

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat serta

hidayah-Nya sehingga penulis dapat menyelesaikan Tugas Akhir dengan judul

“CARA MENGHITUNG PENDAPATAN DAN HARGA EMAS PADA PT

PEGADAIAN (PERSERO) CABANG SIMPANG PULAI”. Tugas akhir ini

disusun untuk memenuhi syarat memperoleh sebutan Ahli Madya Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Jambi. Berbagai kesulitan saya hadapi

dalam menyusun Tugas Akhir ini, namun berkat bantuan dari berbagai pihak, baik

moral maupun spiritual, lahir maupun batin, dan langsung maupun tidak langsung

saya dapat menyelesaikan Tugas Akhir ini.

Dalam kesempatan ini, dengan kerendahan dan ketulusan hati, saya

mengucapkan banyak terima kasih kepada :

1. Bapak Prof. Drs. H. Sutrisno, M.Sc., Ph.D selaku Rektor Universitas

Jambi.

2. Bapak Dr. H. Junaidi, S.E, M.Si Selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Jambi.

3. Ibu Dr. Enggar Diah Puspa Arum, S.E. M.Si. AK, CA Selaku Ketua

Program Diploma III Fakultas Ekonomi dan Bisnis Universitas Jambi.

4. Ibu Ratih Kusumastuti Selaku Ketua Prodi Akuntansi dan Dosen

Pembimbing Akhir yang telah membimbing dalam penulisan laporan

Magang hingga terselesaikan laporan ini.

5. Ibu Aulia Betrecia selaku Dosen Pembimbing Lapangan yang telah

memberikan arahan mengenai Praktik Magang.

6. Ibu Netty Herawaty, SE,M.Si,AK,CA selaku Dosen Pembimbing

v

Akademik yang telah membantu urusan mengenai perkuliahan.

7. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis yang telah memberi

ilmu perkuliahan.

8. Seluruh Staf dan Sekretaris Program Diploma III Fakultas Ekonomi dan

Bisnis Universitas Jambi.

9. Ibu Nadia Elfira S.E, M.M selaku Pimpinan PT Pegadaian (Persero)

Cabang Simpang Pulai.

10. Bapak Ilham Budiono selaku pembimbing selama melaksanakan magang.

11. Terimakasih kepada selaku orang tua saya Bapak Manan Selamat dan Ibu

Amrosvera yang selalu mendoakan, menasehati dan yang selalu

menyemangati.

12. Teman-teman seperjuangan The Best Friend, Terima kasih sudah memberi

dorongan dan dukungan dalam segala hal dan sukses untuk kita semua.

Saya menyadari Tugas Akhir ini masih jauh dari kata sempurna. Oleh

sebab itu, saya menerima kritik dan saran yang bersifat membangun dari berbagai

pihak dengan hati terbuka. Saya berharap tugas akhir ini dapat bermanfaat bagi

semua pihak.

Jambi, 2021

Vema Rosadi

NIM. C0C018011

vi

DAFTAR ISI

HALAMAN PERSETUJUAN .................................................................................. i

HALAMAN PENGESAHAN .................................................................................. ii

ABSTRAK ................................................................................................................. iii

KATA PENGANTAR .............................................................................................. iv

DAFTAR ISI ............................................................................................................. vi

DAFTAR TABEL ................................................................................................... viii

DAFTAR GAMBAR ................................................................................................ ix

DAFTAR LAMPIRAN ............................................................................................. x

BAB I PENDAHULUAN.......................................................................................... 1

1.1 Latar Belakang................................................................................................... 1

1.2 Masalah Pokok Laporan ................................................................................... 3

1.3 Tujuan dan Manfaat Penulisan ......................................................................... 3

1.3.1 Tujuan Penulisan ........................................................................................ 3

1.3.2 Manfaat Penulisan ...................................................................................... 4

1.4 Metode Penulisan .............................................................................................. 4

1.4.1 Jenis Data .................................................................................................... 4

1.4.2 Metode Pengumpulan Data........................................................................ 5

1.5 Waktu Dan Lokasi Magang .............................................................................. 5

1.6 Sistematika Penulisan ....................................................................................... 6

BAB II LANDASAN TEORI ................................................................................... 7

2.1 Pendapatan ......................................................................................................... 7

2.1.1 Definisi Pendapatan .................................................................................. 7

2.1.2 Faktor-Faktor yang Mempengaruhi Pendapatan ..................................... 8

2.1.3. Pengukuran Pendapatan ........................................................................... 9

2.2 Harga Emas.................................................................................................... 12

2.2.1 Faktor-faktor yang Mempengaruhi Harga Emas ................................... 13

BAB III PEMBAHASAN ....................................................................................... 14

3.1 Gambaran Umum Perusahaan ....................................................................... 14

3.1.1 Sejarah Singkat PT. Pegadaian (Persero) ................................................ 14

vii

3.1.2 Visi dan Misi PT. Pegadaian (Persero) .................................................. 16

3.1.3 Tujuan Pegadaian .................................................................................... 16

3.1.3 Logo Perusahaan ..................................................................................... 18

3.1.4 Struktur Organisasi PT. Pegadaian (Persero) Cabang Simpang Pulai . 18

3.1.5 Produk Yang Terdapat Di PT. Pegadaian (Persero) Cab. Simpang Pulai

............................................................................................................................. 19

3.2 Cara Menghitung Pendapatan Dan Harga Emas Pada PT. Pegadaian

(persero) Cabang Simpang Pulai .......................................................................... 20

3.2.1 Cara Menghitung Pendapatan Pada PT. Pegadaian Cabang Simpang

Pulai .................................................................................................................... 20

3.2.2 Cara Menghitung Harga Emas Pada PT. Pegadaian Cabang Simpang

Pulai .................................................................................................................... 23

BAB IV KESIMPULAN DAN SARAN ............................................................... 25

DAFTAR PUSTAKA .............................................................................................. 27

DAFTAR LAMPIRAN ........................................................................................... 28

DAFTAR RIWAYAT HIDUP ............................................................................... 31

viii

DAFTAR TABEL

Tabel 3.1 Struktur Organisasi PT. Pegadaian Cab. Simpang Pulai........................ 18

Tabel 3.2 Data Pendapatan Pegadaian Cabang Simpang Pulai

Tahun 2016 - 2020 .................................................................................................... 22

ix

DAFTAR GAMBAR

Gambar 3.1 Gambar Logo Perusahaan .................................................................... 18

Gambar 3.2 Perkembangan Pendapatan Pegadaian Pada Pegadaian Cabang

Simpang Pulai Tahun 2016 – 2020 ......................................................................... 22

x

DAFTAR LAMPIRAN

Lampiran 1 Foto Kegiatan Magang ........................................................................ 28

Lampiran 2 Foto Penilaian Instruktur Magang.................................................... 29 Lampiran 3 Foto Penilaian Dosen Pembimbing Lapangan.................................. 30

Lampiran 4 Daftar Riwayat Hidup........................................................................31

i

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pegadaian adalah Badan Usaha Milik Negara (BUMN) yang merupakan

lembaga perkreditan kredit, yang memberikan jasa pelayanan kredit berdasarkan

hukum gadai dan berlaku untuk siapa saja dengan syarat jaminan berupa benda-

benda bergerak. Masyarakat yang membutuhkan dan diwajibkan menyerahkan

benda bergerak sebagai jaminan kepada Perusahaan Umum (Perum) Pegadaian.

Meskipun banyak lembaga keuangan yang menawarkan pinjaman atau kredit,

namun Perusahaan Umum (Perum) Pegadaian tetap menjadi pilihan masyarakat

yang membutuhkan dana, karena lembaga ini mampu menyediakan dana secara

cepat dengan prosedur yang mudah. Hal ini sesuai dengan semboyan dari

Perusahaan Umum (Perum) Pegadaian itu sendiri yaitu “Mengatasi Masalah

Tanpa Masalah”.

Pegadaian sangat berpengaruh untuk menghapus bank gelap, praktek ijon,

riba dan lain-lain yang sifatnya lintah darat dan hanya menambah beban serta

masalah bagi masyarakat ekonomi lemah dan demikian juga dapat dikatakan

bahwa Perusahaan Umum (Perum) Pegadaian mempunyai peranan yang sangat

penting dalam membantu pemerintah untuk meningkatkan pemerataan

pembangunan, meningkatkan pendapatan dan kesejahteraan masyarakat dalam

rangka program mengentaskan kemiskinan.

Pada umumnya perusahaan senantiasa berupaya agar aktivitas usahanya

berjalan lancar dan berkembang, sehingga mampu mencapai laba yang optimal.

Karena itu, aktivitas operasional perusahaan harus dilakukan secara profesional

2

dengan bersandar pada tindakan manajemen yang efektif dan efisien serta

perhatian yang memadai, salah satunya pengawasan terhadap pendapatan dan

harga emas setiap tahunnya pada PT Pegadaian (persero), untuk mencapai hasil

yang optimal tersebut, maka masalah yang menyangkut keuangan sangat

menentukan bagi suatu perusahaan. Disamping itu perusahaan juga dituntut untuk

dapat mengikuti perubahan agar mampu bertahan dan berkembang secara mantap.

Sehingga perusahaan mampu mempertahankan serta meningkatkan kualitas yang

secara sinergis memanfatkan segala instrumen yang dimiliki perusahaan

seoptimal mungkin.

Pada sebuah keberhasilan operasi, kinerja, dan kelangsungan hidup

perusahaan dalam jangka panjang juga tergantung pada banyak keputusan

individual atau kolektif yang terus menerus dibuat oleh tim manajemen. Setiap

keputusan yang diambil akhirnya akan menyebabkan dampak keuangan atau

ekonomis yang dapat menjadi lebih baik atau lebih buruk terhadap perusahaan.

Pada sebuah proses yang mengelola perusahaan juga melibatkan serangkaian

pilihan ekonomi sehingga mengakibatkan pergerakan sumber daya keuangan

yang mendukung perusahaan.

Pendapatan perusahaan yang dilihat dalam laporan keuangan disusun

sebagai bentuk pertanggung jawaban manajemen terhadap pihak-pihak yang

berkepentingan dengan kinerja yang dicapai selama periode tertentu. Oleh karena

itu jelas bahwa laporan keuangan harus memenuhi syarat mutu dan karakteristik

kualitatif sebagai informasi. Untuk menghasilkan suatu laporan keuangan maka

perlu adanya sistem akuntansi. Adapun definisi dari sistem akuntansi itu sendiri

Menurut Mulyadi (2013:3) adalah organisasi formulir, catatan dan laporan yang

3

dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang

dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan. Dengan

adanya sistem akuntansi yang benar maka laporan yang dihasilkan akan lebih

akurat dan akhirnya dapat digunakan sebagai patokan atau tolak ukur bagi

pengguna informasi keuangan tersebut.

Pada perusahaan pegadaian baik yang berbasis syariah maupun pegadaian

berbasis konvensional dalam penyajian laporan keuangannya mengakui

pendapatan dari usahanya menggunakan pencatatan secara akrual basis.

Mengingat pentingnya peranan pendapatan ini pada perusahaan, dan merupakan

pos yang sangat erat hubungannya dengan penentuan laba.

Berdasarkan uraian diatas, maka penulis mengambil judul “Cara

Menghitung Pendapatan, Dan Harga Emas Pada PT. Pegadaian (Persero)

Cabang Simpang Pulai”.

1.2 Masalah Pokok Laporan

Berdasarkan uraian pada latar belakang di atas, maka penulis mengambil

pokok permasalahan sebagai berikut :

1. Bagaimanakah cara menghitung pendapatan pada PT. Pegadaian (persero)

Cabang Simpang Pulai?

2. Bagaimanakah cara menghitung harga emas pada PT. Pegadaian (persero)

Cabang Simpang Pulai?

1.3 Tujuan dan Manfaat Penulisan

1.3.1 Tujuan Penulisan

Adapun tujuan penulis melakukan penulisan laporan ini adalah :

1. Untuk mengetahui cara menghitung pendapatan pada PT. Pegadaian

4

(persero) Cabang Simpang Pulai

2. Untuk mengetahui cara menghitung harga emas pada PT. Pegadaian

(persero) Cabang Simpang Pulai

1.3.2 Manfaat Penulisan

Manfaat yang diharapkan dari kegiatan penulisan laporan ini adalah :

a. Bagi Penulis

Sebagai media dalam menerapkan ilmu pengetahuan yang

diperoleh selama belajar di bangku kuliah.

b. Bagi Perusahaan

Sebagai sumbangan pemikiran dalam mengevaluasi kebijakan

pengiriman dan penerimaan barang yang telah dilakukan.

c. Bagi Pihak Lain

Diharapkan hasil dari penulisan laporan ini dapat digunakan

sebagai bahan masukan untuk penulisan laporan yang sejenis.

1.4 Metode Penulisan

1.4.1 Jenis Data

a. Data Primer

Data Primer adalah data yang diperoleh secara langsung dengan

cara melakukan pengamatan dilapangan serta wawancara langsung terkait

prosedur penyaluran kredit gadai pada PT. Pegadaian (Persero) Cabang

Simpang Pulai.

b. Data Sekunder

Data Sekunder adalah data yang bersumber dari buku-buku yang

diperoleh dengan cara membaca, mencatat, melalui internet, serta literatur

5

yang berkaitan dan mengamati bagaimana prosedur penyaluran kredit

gadai pada PT. Pegadaian (Persero) Cabang Simpang Pulai.

1.4.2 Metode Pengumpulan Data

Dalam mengumpulkan data, ada beberapa metode yang dilakukan, yaitu :

a. Survey

Penulisan laporan ini dilakukan dengan cara survey secara langsung

kelapangan pada perusahaan yang dijadikan objek laporan, sehingga akan

diperoleh bahan – bahan yang akurat dan dapat dipertanggung jawabkan

b. Wawancara

Wawancara dilakukan untuk lebih memperjelas data – data yang

diperoleh dari lapangan yang dilakukan kepada pihak perusahaan PT.

Pegadaian (persero) Cabang Simpang Pulai.

c. Studi Pustaka

Untuk kesempurnaan penulisan laporan ini penulis mempelajari

buku atau referensi tentang pemasatan, dokumen – dokumen serta studi

literatur yang ada kaitannya dengan obyek laporan.

1.5 Waktu Dan Lokasi Magang

1. Waktu Magang

Magang dilaksanakan mulai dari 1 Februari 2021 – 1 April 2021

2. Lokasi Magang

Magang bertempat di PT. Pegadaian (persero) Cabang Simpang

Pulai yang beralamat di Jl. Prof M Yamin Sh No. 17-18 Rt. 42 Kel. Payo

Lebar Kec. Jelutung Kota Jambi 36135

6

1.6 Sistematika Penulisan

Penulisan tugas akhir ini terdiri dari empat bab dengan sistematika

penulisan sebagai berikut :

BAB 1 : PENDAHULUAN

Pada bab ini menjelaskan tentang latar belakang, masalah pokok laporan,

tujuan dan manfaat penulisan, metode penulisan, waktu dan lokasi magang, dan

sistematika penulisan.

BAB II : LANDASAN TEORI

Pada bab ini menjelaskan tentang konsep yang digunakan untuk

pembahasan dan data-data yang berhubungan erat dengan judul dan pokok

pembahasan laporan.

BAB III : PEMBAHASAN

Pada bab ini menjelaskan tentang gambaran umum perusahaan seperti

sejarah singkat, visi misi, logo, struktur organisasi, produk yang dijual, serta

pembahasan materi.

BAB IV : PENUTUP

Pada bab penutup ini berisi tentang kesimpulan hasil penulisan dan saran

bagi perusahaan tempat magang dan bagi program studi.

7

BAB II

LANDASAN TEORI

2.1 Pendapatan

2.1.1 Definisi Pendapatan

Definisi pendapatan menurut PSAK No. 23 paragraph 07 (2015) adalah

arus kas bruto dari manfaat ekonomi yang timbul dari aktivitas normal entitas

selama satu periode jika arus tersebut mengakibatkan kenaikan ekuitas yang tidak

berasal dari kontribusi penanaman modal. Dapat disimpulkan bahwa pendapatan

merupakan arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas

normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan

kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal (Undang-

Undang Republik Indonesia, 1998). Menurut UU RI Nomor 10 tahun 1998.

Menurut Boediono pendapatan dipengaruhi oleh beberapa faktor, antara

lain dipengaruhi :

1) Jumlah faktor-faktor produksi yang dimiliki yang bersumber pada, hasil-hasil

tabungan tahun ini dan warisan atau pemberian.

2) Harga per unit dari masing-masing faktor produksi, harga ini ditentukan oleh

penawaran dan permintaan di pasar faktor produksi.

3) Hasil kegiatan anggota keluarga sebagai pekerjaan sampingan.

Pendapatan sangat berpengaruh bagi keseluruhan hidup perusahaan,

semakin besar pendapatan yang diperoleh maka semakin besar kemampuan

perusahaan untuk membiayai segala pengeluaran dan kegiatan-kegiatan yang akan

dilakukan oleh perusahaan.

8

Terdapat sumber-sumber pendapatan yang dapat dikelompokkan menjadi

2 sumber pendapatan yaitu :

1. Pendapatan operasional, yaitu pendapatan yang berasal dari aktivitas utama

perusahaan sesuai dengan jenis usahanya yang berlangsung secara berulang-

ulang dan berkesinambungan tiap periode.

2. Pendapatan non operasional, yaitu pendapatan yang berasal dari transaksi

penjualan yang tidak berulang-ulang dan insidentil, yang secara tidak

langsung berhubungan dengan aktivitas perusahaan. Misalnya penjualan

aktiva tetap perusahaan kepada pihak lain.

2.1.2 Faktor-Faktor yang Mempengaruhi Pendapatan

Pendapatan secara umum merupakan penghasilan yang diterima baik

berupa gaji atau upah,pendapatan dari usaha,maupun pendapatan dari yang

lainnya. Seperti halnya dalam pengertian pendapatan pribadi,pendapatan diartikan

sebagai semua jenis pendapatan, termasuk pendapatan yang diperoleh tanpa

memberikan sesuatu kegiatan apapun, yang diterima oleh penduduk suatu Negara.

Adapun terdapat pula beberapa faktor-faktor yang mempengaruhi volume

pendapatan dalam perusahaan adalah sebagai berikut :

1) Kondisi dan kemampuan penjualan

2) Kondisi pasar

3) Modal

4) Kondisi operasional perusahaan

9

Terdapat juga pendapatan yang dipengaruhi oleh beberapa factor lain yaitu

sebagai berikut :

a. Produk

Salah satu tugas utama dari manajemen penjualan adalah desain produk yaitu

mereka merupakan pemberi saran perbaikan yang diperlukan desain produk

dengan akibat dari keluhan para pelanggan.

b. Harga Jumlah uang yang harus dibayarkan konsumen untuk mendapatkan suatu

produk dengan akibat dari keluhan para pelanggan.

c. Distribusi

prantara barang dari produsen ke konsumen, semakin luas pendistribusiannya

maka akan mempengaruhi penjualan promosi.

d. Promosi

Promosi merupakan kegiatan yang dilakukan perusahaan dengan tujuan utama

menginformasikan, mempengaruhi dan mengingatkan konsumen agar memilih

program yang diberikan perusahaan

2.1.3. Pengukuran Pendapatan

Secara umum pengukuran pendapatan akan diakui secara:

1. Accrual Basis

2. Critical Event Basis

3. The Mathcing Principle

Berikut penjelasan pengakuan pendapatan:

a. Accrual Basis

Pengakuan pendapatan secara accrual basis berarti bahwa pendapatan

harus dilaporkan selama kegiatan produksi (dimana laba dapat dihitung secara

10

proporsional dengan penyelesaian pekerjaan).

b. Critical Event Basis

Dalam metode ini yang diperhatikannya adalah kejadian-kejadian penting

dalam siklus operasi perusahaan, kejadian kritis itu dapat berupa:

• Pada saat penjualan

• Pada saat selesainya proyek

• Pada saat pembayaran setelah dilakukan penjualan

c. The Mathcing Principle

Prinsip ini mengatur agar pembebanan biaya harus dilakukan pada priode

yang sama dengan priode pengakuan hasil. Ada empat pengukuran pendapatan

menurut ikatan akuntansi indonesia (IAI) PSAK No. 23 yaitu:

1) Pendapatan harus diukur dengan nilai wajar imbalan yang diterima atau yang

dapat diterima.

2) Jumlah pendapatan yang timbul dari suatu transaksi biasanya ditentukan oleh

persetujuan antara perusahaan dan pembeli atau pemakaian aktiva tersebut.

3) Imbalan tersebut berbentuk kas dan setara kas dan jumlah pendapatan adalah

jumlah kas atau setara kas yang diterima atau yang dapat diterima namun arus

masuk dari kas atau setara kas ditangguhkan, nilai wajar dari imbalan tersebut

mungkin kurang dari jumlah nominal dari kas yang diterima atau yang dapat

diterima.

4) Bila barang atau jasa dipertukarkan (barter) untuk barang atau jasa dengan sifat

dan nilai yang sama, maka pertukaran tersebut tidak dianggap sebagai suatu

transaksi yang mengakibatkan pendapatan.

11

Akuntansi juga mempunyai unsur penting dalam pendapatan seperti

mempunyai fungsi pendapatan sebagai arus masuk atau kenaikan-kenaikan

lainnya dari nilai harta suatu satuan usaha atau penghentian utang-utangnya atau

kombinasi dari keduanya dalam suatu periode. Selain itu, termasuk juga akibat

dari penyerahan atau produksi barang-barang, penyerahan jasa-jasa, atau

pelaksanaan aktivitas-aktivitas lainnya yang membentuk operasi-operasi utama

atau sentral yang berlanjut terus dari satuan usaha tersebut. Terdapat rumus

sederhana untuk menghitung pendapatan yang terbagi menjadi :

1. Untuk Perusahaan Jasa :

a. Harta = Utang + Modal

b. Modal = Harta - Utang

c. Laba bersih = Pendapatan - Beban

d. Laba = Modal akhir + Prive - Modal awal

e. Pendapatan = Laba + Beban

f. Modal awal = Modal akhir-Laba bersih+Prive/Modal akhir-Laba bersih +

Prive

g. Modal akhir = Modal awal + Laba bersih - Prive

h. Beaban = Pendapatan - Laba/Pendapatan + Rugi

2. Untuk Perusahaan Dagang :

a. Pembelian bersih = Pembelian + Beban angkut pembelian-Retur pembelian-

Potongan pembelian

b. BTUD (barang yang tersedia untuk dijual) = Persediaan awal barang dagang

+ Pembelian bersih

12

c. HPP (harga pokok penjualan) = BTUD - Persediaan akhir barang dagang

d. Penjualan bersih = Penjualan-Potongan penjualan - Retur penjualan

e. Laba kotor (bruto) = Penjualan bersih - HPP

f. Laba bersih (neto) = Laba kotor - Beban

g. Laba bersih setelah pajak = Laba kotor - Beban - Pajak

2.2 Harga Emas

Emas adalah jenis logam yang memiliki nilai berharga yang banyak

digunakan sebagai cadangan devisa, standar keuangan suatu negara, bahan dasar

perhiasan maupun bahan elektronik. Emas digunakan sebagai standar keuangan

dibanyak negara dan juga digunakan sebagai perhiasan dan elektronik. Emas

merupakan sejenis logam mulia dikenal sepanjang sejarah kehidupan manusia,

bukan hanya sekedar perhiasan emas juga banyak dijadikan sebagai alternatif

investasi, selain itu emas juga menjadi suatu indikator dari tingkat kekayaan

individu maupun suatu bangsa.

Emas merupakan sejenis logam mulia terpercaya uang bisa

mempertahankan nilainya dan digunakan dalam transaksi, selain itu emas

mempunyai sifat yang unik dan langka karena terbuat dari proses magmatis atau

pengkonsentrasian dipermukaan bumi berbentuk logam yang bersifat lunak, tahan

korosi dan mudah diterpa sehingga dalam perkembangannya emas dapat

dibentuk menjadi perhiasan, emas sudah dikenal sebelum masehi dan

digunakan sebagai alat untuk bertransaksi. Saat ini, emas menjadi salah satu

investasi atau pemberi devisa terbesar bagi negara.

Menemukan harga yang pas saat membeli dan menjual emas merupakan

faktor penting dalam mengestimasi besar risk dan return dari hasil investasinya.

13

Harga emas tidak hanya tergantung pada situasi permintaan dan penawaran,

melainkan juga dipengaruhi situasi perekenomian secara keseluruhan . Fluktuasi

kenaikan ataupun penurunan harga emas dapat mempengaruhi penyaluran

pembiayaan gadai kredit cepat aman pada PT. Pegadaian (persero). Semakin

tinggi harga emas, maka semakin tinggi pula penyaluran pembiayaan gadai kredit

cepat aman pada PT. Pegadaian (persero) begitupula sebaliknya. Berdasarkan

pendapat diatas maka harga emas adalah nilai suatu barang atau jasa yang diukur

dengan sejumlah uang untuk memperoleh emas.

2.2.1 Faktor-faktor yang Mempengaruhi Harga Emas

Faktor-faktor yang mempengaruhi harga emas menurut (Abdullah, 2013)

adalah :

a. Kenaikan Harga Minyak yang Siginifikan

Ketika harga minyak mentah dunia naik secara signifikan, maka harga emas

pun ikut mengalami kenaikan. Jika invasi ini terusterusan terjadi, maka

kenaikan harga minyak dunia tidak dapat dielak lagi.

b. Permintaan Emas

Harga emas akan terus naik jika permintaan emas dunia yg terus naik

berbanding terbalik dengan pasokan emas yang ada. Inilah yang dinamakan

sebagai hukum supply demand.

c. Kondisi Politik di Dunia

Ketidakpastian ekonomi adalah akibat dari suhu politik dunia yang tinggi

karena ketegangan yang terjadi antar negara-negara di dunia. Harga emas juga

turut terpengaruhi karena faktor yang satu ini.

14

BAB III

PEMBAHASAN

3.1 Gambaran Umum Perusahaan

3.1.1 Sejarah Singkat PT. Pegadaian (Persero)

Sejarah Pegadaian dimulai pada saat Pemerintah Belanda (VOC)

mendirikan Bank Van Leening yaitu lembaga keuangan yang memberikan kredit

dengan sistem gadai, lembaga ini pertama kali didirikan di Batavia pada tanggal 20

Agustus 1746. Ketika Inggris mengambil alih kekuasaan Indonesia dari tangan

Belanda (1811-1816), Bank Van Leening milik pemerintah dibubarkan, dan

masyarakat di beri keleluasaan untuk mendirikan usaha pegadaian asal mendapat

lisensi dari Pemerintah Daerah setempat (“licentie stelsel”), metode tersebut

berdampak buruk pemegang lisensi menjalankan praktik rentenir atau lintah darat

yang dirasakan kurang menguntungkan pemerintah berkuasa (Inggris). Oleh

karena itu metode “licentie stelsel” diganti menjadi “pacth stelsel” yaitu pendirian

pegadaian diberikan kepada umum yang mampu membayar pajak yang tinggi

kepada pemerintah daerah.

Pada saat Belanda, pacth stelsel tetap dipertahankan dan menimbulkan

dampak yang sama. Pemegang hak ternyata banyak melakukan penyelewengan

dalam menjalankan bisnisnya. Selanjutnya pemerintah Hindia Belanda menerapkan

apa yang disebut dengan “cultur stelsel” dimana dalam kajian tentang pegadaian

saran yang dikemukakan adalah sebaiknya kegiatan pegadaian ditangani sendiri

oleh pemerintah agar dapat memberikan perlindungan dan manfaat yang lebih besar

bagi masyarakat. Berdasarkan hasil penelitian tersebut, pemerintah Hindia Belanda

15

mengeluarkan Staatsblad No. 131 tanggal 12 Maret 1901 yang mengatur bahwa

usaha Pegadaian merupakan monopoli Pemerintah dan tanggal 1 April 1901

didirikan Pegadaian Negara pertama di Sukabumi, Jawa Barat. Selanjutnya setiap

tanggal 1 April diperingati sebagai hari ulang tahun Pegadaian.

Pada masa pendudukan Jepang gedung kantor pusar Jawatan Pegadaian

yang terletak di jalan Kramat Raya No. 162, Jakarta dijadikan tempat tawanan

perang dan kantor pusat Jawatan Pegadaian dipindahkan ke jalan Kramat Raya

No.132. Tidak banyak perubahan yang terjadi pada masa pemerintahan Jepang

baik dari sisi kebijakan maupun struktur organisasi Jawatan Pegadaian dalam

bahasa Jepang disebut “Sitji Eigeikyuku”, Pimpinan Jawatan Pegadaian dipegang

oleh orang Jepang yang bernama Ohno-San dengan wakilnya orang pribumi yang

bernama M. Saubari.

Pada masa awal pemerintahan Republik Indonesia, Kantor Jawatan

Pegadaian sempat pindah ke Karanganyar, Kebumen karena situasi perang yang

kian memanas. Agresi Militer II memaksa kantor Jawatan Pegadaian dipindah lagi

ke Magelang. Pasca perang kemerdekaan Kantor Jawatan Pegadaian kembali lagi

ke Jakarta dan Pegadaian dikelola oleh Pemerinta Republik Indonesia. Dalam masa

ini, Pegadaian sudah beberapa kali berubah status, yaitu sebagai Perusahaan Negara

(PN) sejak 1 Januari 1961, kemudian berdasarkan Peraturan Pemerintah No. 7/1969

menjadi Perusahaan Jawatan (PERJAN), dan selanjutnya berdasarkan Peraturan

Pemerintah No. 10/1990 (yang diperbaharui dengan Peraturan Pemerintah No.

103/2000) berubah lagi menjadi Perusahaan Umum (PERUM). Kemudian pada

tahun 2011, perubahan status kembali terjadi yakni dari Perum menjadi Perseroan

yang telah ditetapkan dalam Peraturan Pemerintah (PP) No. 51/2011 yang

16

ditandatangani pada tanggal 13 Desember 2011. Perubahan tersebut efektif setelah

anggaran dasar diserahkan ke pejabat berwenang yaitu pada 1 April 2012.

3.1.2 Visi dan Misi PT. Pegadaian (Persero)

Adapun Visi dan Misi dari PT. Pegadaian ( Persero ) adalah sebagai berikut:

1. Visi PT. Pegadaian ( Persero )

Sebagai solusi bisnis terpadu terutama berbasis gadai yang selalu

menjadi market leader dan mikro berbasis fidusia selalu menjadi yanng terbaik

untuk masyarakat menengah kebawah.

2. Misi PT. Pegadaian ( Persero )

a) Memberikan pembiayaan tercepat, termudah, aman, dan selalu

memberikan pembinaan terhadap usaha golongan menengah kebawah

untuk mendorong pertumbuhan ekonomi.

b) Memastikan pemerataan pelayanan dan infrastruktur yang memberikan

kemudahan dan kenyamanan di seluruh Pegadaian dalam mempersiapkan

diri menjadi pemain regional dan tetap menjadi pilihan utama masyarakat.

c) Membantu Pemerintah dalam meningkatkan kesejahteraan masyarakat

golongan menengah kebawah dan melaksanakan usaha lain dalam rangka

optimalisasi sumber daya perusahaan.

3.1.3 Tujuan Pegadaian

Sifat usaha pegadaian pada prinsipnya adalah menyediakan pelayanan bagi

kemanfaatan umum dan sekaligus memupuk keuntungan berdasarkan prinsip

pengelolaan. Sifat yang lain adalah memberi pinjaman untuk jangka waktu

pendek, yaitu berkisar antara 3 sampai 6 bulan dalam jumblah yang relative kecil.

Pinjaman jangka menengah dan panjang tidak diberikan oleh pegadaian. Oleh

17

karena itu pegadaian mempunai tujuan sebagai berikut:

1.Turut melaksanakan dan menunjang pelaksanaan kebijakan dan program

pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya

melalui penyaluran uang pinjaman atas dasar hukum gadai.

2. Pencegahan praktik ijon, pegadaian gelap, riba dan pinjaman tidak wajar

lainnya.

Agar tujuannya tercapai, pegadaian perlu melakukan upaya strategis, yaitu:

1. Melakukan penelitian melalui lembaga keuangan (formal atau informal) yang

melakukan praktik pelepasan uang, mempunyai tujuan dan misi yang sama

dengan pegadaian. Hal ini dimaksudkan untuk mengetahui kelebihan dan

kelemahan lembaga tersebut dalam melakukan operasinya. Cara ini memang

membutuhkan sumber daya dan waktu yang cukup besar dan lama, namun

pemberian cakrawala tentang aktivitas pelepasan uang dan menjadi dasar

pemikiran dalam menyusunstrategi selanjutnya.

2. Reorentasi pasar.

Dalam mengembangkan sayap usahanya perlu melakukan reorentasi pasar,

karena pegadaian berkonsentrasi pada daerah perkotaan di jawa. Dalam

perwujudannya, tetap berpegang pada perinsip efisien. Artinya, tidak harus

membangun kantor secara fisik, tetapi berkerja sama dengan perusahaan yang

bergerak dibidang gedung perkantoran. Demikian pula waktu dan dana yang

dibutuhkan untuk merealisasikannya relatif cepat dan kecil.

18

3.1.3 Logo Perusahaan

Setiap perusahaan besar pastilah memiliki sebuah logo dengan ciri khas

masing-masing sehingga tidak ada yang bisa menirunya dan salah satu nya ialah

logo milik PT. Pegadaian ( Persero ) seperti yang terdapat dibawah ini :

Gambar 3.1 Gambar Logo Perusahaan

(Sumber : PT. Pegadaian ( Persero) , 2020)

3.1.4 Struktur Organisasi PT. Pegadaian (Persero) Cabang Simpang Pulai

Struktur organisasi juga termasuk salah satu unsur dari manajemen yang

harus dijalankan oleh perusahaan, dan berikut ini adalah struktur organisasi yang

dimiliki PT. Pegadaian ( Persero ) Cabang Simpang Pulai :

(Sumber : Google, 2020)

Tabel 3.1 Struktur Organisasi PT. Pegadaian Cab. Simpang Pulai

19

3.1.5 Produk Yang Terdapat Di PT. Pegadaian (Persero) Cab. Simpang

Pulai

PT. Pegadaian memberikan kredit dengan sistem kredit gadai. Kredit gadai

adalah pemberian pinjaman kredit dalam jangka waktu tertentu kepada para

nasabah atas dasar hukum gadai dengan persyaratan tertentu yang ditetapkan oleh

perusahaan. Adapun jenis kredit gadai yang ditawarkan oleh PT. Pegadaian yaitu:

1) GADAI ( Rahn ) adalah pembiayaan dengan system gadai yang diberikan

kepada golongan nasabah baik untuk kebutuhan konsumtif maupun kebutuhan

produktif.

2) KCA (Kredit Cepat Aman) Adalah kredit gadai dengan menggunakan barang-

barang berharga atau berang-barang bergerak sebagai jaminannya, misalnya

perhiasan, kendaraan bermotor, dan lain-lain dan jangka waktu pelunasannya

yakni 15 hari.

3) KREASI (Kredit Angsuran Sistem Fidusia) Adalah kredit jangka menengah

yakni mulai dari 1-3 tahun sesuai dengan kebutuhan, digunakan untuk

mengembangkan usaha yang telah ada dengan menjaminkan BPKB kendaraan

bermotor.

4) KRASIDA (Kredit Angsuran Sistem Gadai) Merupakan pemberian pinjaman

kepada para pengusaha Mikro dan kecil (dalam rangka pengembangan usaha)

atas dasar gadai dengan pengembalian pinjaman dilakukan melalui

mekanisme angsuran.

5) MPO adalah layanan pembayaran berbagai tagihan bulanan seperti listrik,

telepon, PDAM, dan layanan lainnya secara Online di outlet Pegadaian di

seluruh Indonesia.

20

3.2 Cara Menghitung Pendapatan Dan Harga Emas Pada PT. Pegadaian

(persero) Cabang Simpang Pulai

3.2.1 Cara Menghitung Pendapatan Pada PT. Pegadaian Cabang Simpang

Pulai

Suatu cara untuk mengetahui bagaimana cara menghitung hasil sebuah

pendapatan yang telah di capai pada PT. Pegadaian perlu beberapa tolak ukur

(yardstick). Tolak ukur yang sering digunakan ialah rasio keuangan. tolak ukur

rasio atau indeks dalam mengitung pendapatan dapat mengetahui pendapatan

keuangan yang akan menghubungkan dua data keuangan yang satu dengan yang

lainnya. Analisis dan interpretasi dari macam-macam rasio keuangan dapat

memberikan pandangan yang lebih baik tentang kondisi keuangan dan

prestasi/kinerja keuangan perusahaan, dari pada analisis yang hanya didasarkan

atas data keuangan sendiri-sendiri yang tidak berbentuk rasio. Untuk mendapatkan

hasil yang realistis tentang kondisi dan prestasi keuangan yang di dapatkan oleh

perusahaan pada PT. Pegadaian ini dengan cara menggunakan metode analisis

rasio, maka perlulah angka-angka rasio yang didapatkan tersebut untuk

diperbandingkan dengan angka rasio yang akan dijadikan sebagai pembanding.

Karena sebuah rasio tidak mempunyai arti dalam dirinya sendiri, ia harus

diperbandingkan dengan sesuatu agar berguna.

Dengan hal ini mengemukakan empat angka rasio yang dapat dijadikan

sebagai sumber pembanding, yaitu:

1. Standard ratio atau rasio rata-rata dari seluruh industri semacam di mana

perusahaan yang data keuangannya sedang dianalisis menjadi anggotanya.

2. Rasio yang telah ditentukan dalam budget perusahaan yang bersangkutan.

21

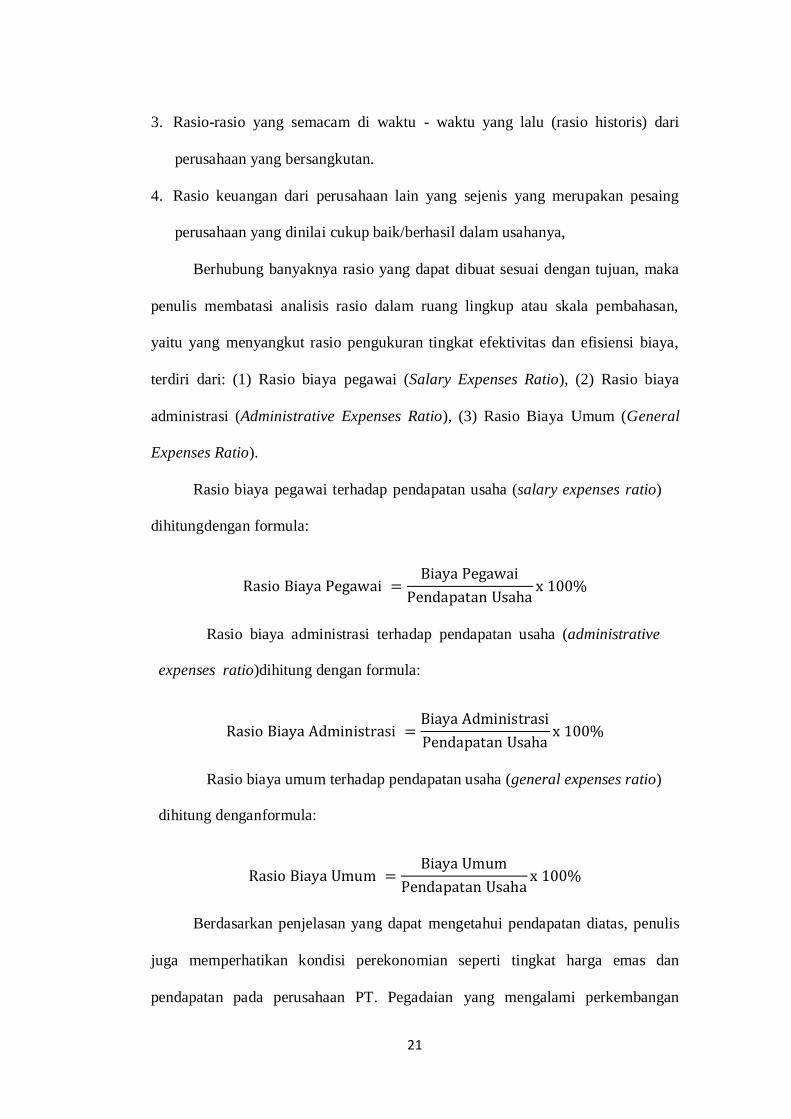

3. Rasio-rasio yang semacam di waktu - waktu yang lalu (rasio historis) dari

perusahaan yang bersangkutan.

4. Rasio keuangan dari perusahaan lain yang sejenis yang merupakan pesaing

perusahaan yang dinilai cukup baik/berhasil dalam usahanya,

Berhubung banyaknya rasio yang dapat dibuat sesuai dengan tujuan, maka

penulis membatasi analisis rasio dalam ruang lingkup atau skala pembahasan,

yaitu yang menyangkut rasio pengukuran tingkat efektivitas dan efisiensi biaya,

terdiri dari: (1) Rasio biaya pegawai (Salary Expenses Ratio), (2) Rasio biaya

administrasi (Administrative Expenses Ratio), (3) Rasio Biaya Umum (General

Expenses Ratio).

Rasio biaya pegawai terhadap pendapatan usaha (salary expenses ratio)

dihitung dengan formula:

Rasio Biaya Pegawai =Biaya Pegawai

Pendapatan Usahax 100%

Rasio biaya administrasi terhadap pendapatan usaha (administrative

expenses ratio) dihitung dengan formula:

Rasio Biaya Administrasi =Biaya Administrasi

Pendapatan Usahax 100%

Rasio biaya umum terhadap pendapatan usaha (general expenses ratio)

dihitung dengan formula:

Rasio Biaya Umum =Biaya Umum

Pendapatan Usahax 100%

Berdasarkan penjelasan yang dapat mengetahui pendapatan diatas, penulis

juga memperhatikan kondisi perekonomian seperti tingkat harga emas dan

pendapatan pada perusahaan PT. Pegadaian yang mengalami perkembangan

22

secara signifikan yang diperoleh dari pemindahan hak guna (manfaat) atas suatu

barang atau jasa dalam waktu tertentu melalui pembayaran sewa/upah, tanpa

diikuti pemindahan kepemilikan barang itu sendiri. Kenaikan pendapatan

pegadaian setiap tahunnya juga mampu meningkatkan jumlah pembiayaan rahn

yang disalurkan pegadaian.

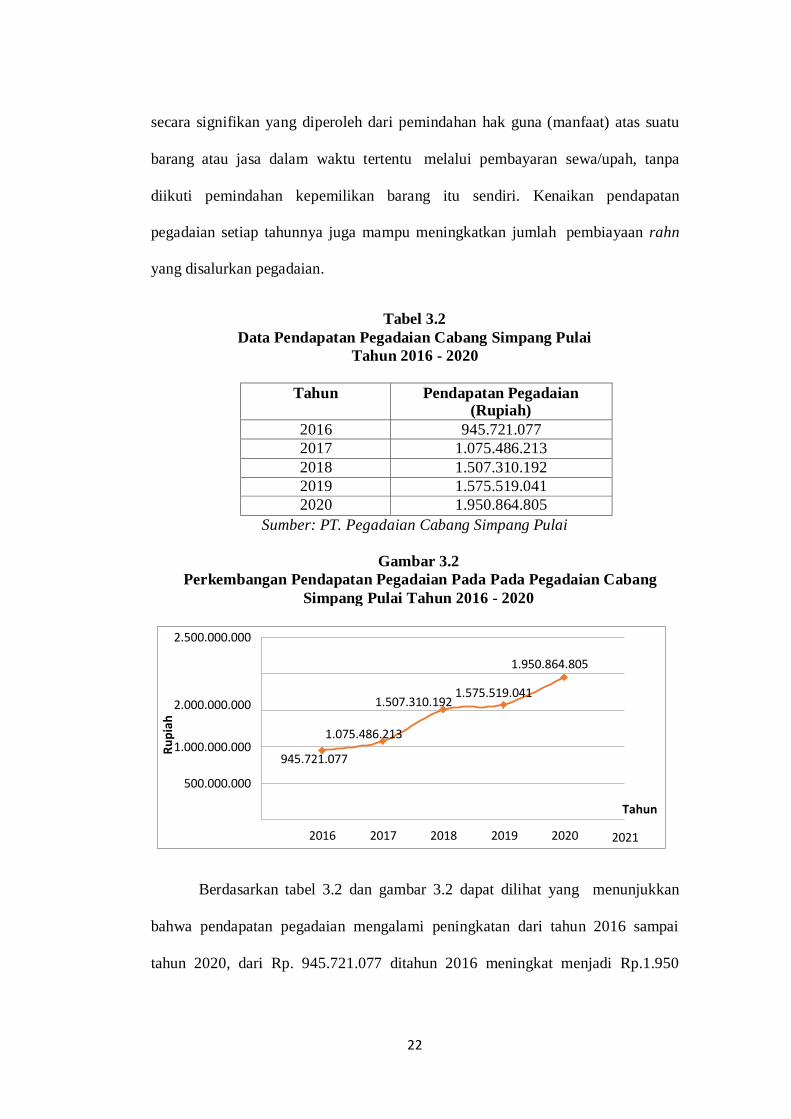

Tabel 3.2

Data Pendapatan Pegadaian Cabang Simpang Pulai

Tahun 2016 - 2020

Tahun Pendapatan Pegadaian (Rupiah)

2016 945.721.077

2017 1.075.486.213

2018 1.507.310.192

2019 1.575.519.041

2020 1.950.864.805

Sumber: PT. Pegadaian Cabang Simpang Pulai

Berdasarkan tabel 3.2 dan gambar 3.2 dapat dilihat yang menunjukkan

bahwa pendapatan pegadaian mengalami peningkatan dari tahun 2016 sampai

tahun 2020, dari Rp. 945.721.077 ditahun 2016 meningkat menjadi Rp.1.950

2.500.000.000

2.000.000.000

1.950.864.805

1.507.310.192 1.575.519.041

1.075.486.213 1.000.000.000

945.721.077

500.000.000

0 2016 2017 2018 2019 2020

Tahun

2021

Ru

pia

h

Gambar 3.2

Perkembangan Pendapatan Pegadaian Pada Pada Pegadaian Cabang

Simpang Pulai Tahun 2016 - 2020

23

Miliar pada tahun 2020. Ini menunjukkan bahwa pegadaian semakin berkembang

dengan banyaknya pendapatan yang diperoleh. Pendapatan yang meningkat setiap

tahunnya mampu meningkatkan penyaluran pembiayaan rahn.

Pendapatan pegadaian sendiri didapat dari pendapatan administrasi,

pendapatan sewa modal, barang yang dilelang, jasa titipan, pendapatan usaha, dan

lain sebagainya. Kemudian, dana dari pendapatan ini akan disalurkan kembali

kepada masyarakat dalam produk-produk pegadaian yang ditawarkan, salah

satunya adalah produk gadai (Rahn). Pegadaian terus berupaya meningkatkan

fasilitas yang diberikan untuk meningkatkan pendapatan pegadaian, semakin

banyak pendapatan yang diperoleh maka semakin banyak pula pembiayaan yang

dapat disalurkan oleh pegadaian kepada nasabahnya.

3.2.2 Cara Menghitung Harga Emas Pada PT. Pegadaian Cabang Simpang

Pulai

Setiap tahunnya Emas memiliki tingkat harga yang berbeda – beda, hal ini

biasanya disebabkan oleh beberapa hal seperti Kelangkaan perolehan emas

ataupun Nilai mata uang dollar yang sedang meningkat. Harga setiap emasnya

juga memiliki harga yang sesuai dengan kadar yang terkandung didalamnya

seperti Emas 70, Emas 75, Emas Putih, Emas Murni, dan Logam Mulia (baik

dalam bentuk perhiasan ataupun dalam bentuk emas Batangan). Suatu cara untuk

mengetahui bagaimana menghitung hasil dari suatu nilai harga emas yang di

keluarkan pada PT. Pegadaian yang perlu dipahami, ialah bahwa adanya rumus di

dalam perhitungan tersebut. Rumus menghitung emas perhiasan yakni :

(Harga emas X jumlah kadar emas di dalam perhiasan)

24

Jumlah kadar emas di dalam perhiasan ini sebelumnya sudah diketahui yakni

75%. Untuk harga emas sendiri tergantung berapa karat emas tersebut.

Sebagai contoh saat menggunakan rumus perhitungan di atas, harga emas

yang diambil adalah harga emas 24 karat. Secara global harga emas tersebut di

angka Rp 500 ribu per gram. Jadi jika dimasukkan ke rumus, maka hasilnya :

500 ribu X 75% = Rp 375 ribu untuk satu gramnya

Hasil penjelasan diatas menunjukan bagaimana cara menghitung harga jual

emas perhiasan. Harganya lumayan berbeda dengan harga emas murni dalam bentuk

batangan. Hal ini dikarenakan emas seperti ini sudah tercampur dengan bahan lainnya.

Sehingga dapat diketahui jika ada perbedaan harga antara emas murni, dengan harga jual

emas perhiasan.

25

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan pembahasan yang telah dikemukakan maka dapat

disimpulkan bahwa :

1. Menghitung pendapatan perusahaan pada Pegadaian ialah menggunakan

beberapa tolak ukur (yardstick). Tolak ukur yang sering digunakan ialah rasio

keuangan. Tolak ukur rasio atau indeks dalam menghitung pendapatan dapat

mengetahui pendapatan keuangan yang akan menghubungkan dua data

keuangan yang satu dengan yang lainnya.

2. Mengetahui bagaimana menghitung hasil dari suatu nilai harga emas yang di

keluarkan pada PT. Pegadaian yang perlu dipahami, ialah bahwa adanya

rumus di dalam perhitungan tersebut. Untuk mengetahui harga emas sendiri

tergantung berapa karat emas tersebut. Harganya berbeda - beda dengan

harga emas murni dalam bentuk batangan. Hal seperti ini dikarenakan emas

sudah tercampur dengan bahan lainnya. Sehingga dapat diketahui jika ada

perbedaan harga antara emas murni, dengan harga jual emas perhiasan.

4.2 Saran

Saran yang dapat diberikan kepada PT. Pegadaian (persero) Cabang

Simpang pulai adalah sebagai berikut :

1. Sebaiknya Rasio Biaya Pegawai dengan Rasio Biaya umum disatukan

dikarenakan mengingat cara perhitungannya yang sama, sehingga membuat

rasio yang digunakan oleh PT. Pegadaian menjadi lebih Efisien .

2. Sebainya PT. Pegadaian lebih teliti lagi dalam menaksir Kadar yang

26

terkandung, dikarenakan banyaknya perhiasan - perhiasan yang sudah

teercampur oleh bahan zat lain dan juga pada saat pengukuran berat emas,

sebaiknya menggunakan berat asli dari emas tersebut atau dikurangi dengan

berak pernak pernik seperti berlian, Liontin, dan batu permata

27

DAFTAR PUSTAKA

Abdullah, Thamrin dan Francis Tantri. 2014. Bank dan Lembaga

Keuangan.Jakarta: PT Raja Grafindo Persada.

Bitar. 2021. Pengertian Kredit-Tujuan, Jenis, Unsur, Persyaratan, Dasar,

Pencegahan, Proses, Perjanjian, Para Ahli. Tersedia pada

www.gurupendidikan.co.id :Jakarta

Catur, Agustin, dkk. 2018. Akuntansi Suatu Pengantar. Salemba Empat : Jakarta.

Intan Sukma. 2016. Analisis Proses Penyaluran Kredit Kreasi Multiguna dan

Pengendalian Kredit Kreasi Multiguna Macet pada PT. Pegadaian

(Persero) Cabang Tapi Bandar. Padang

Ivan, Putra. 2013. Prosedur Pemberian Kredit Usaha Mikro Kecil dan

Menengah pada PT. Pegadaian Cabang Sigaraja. Universitas

Pendidikan Ganesha : Bali.

Kasmir. 2016. Dasar-dasar Perbankan. PT RajaGrafindo Persada : Jakarta.

Kasmir. 2011. Pengantar Manajemen Keuangan. Kencana : Jakarta.

Mulyadi. 2014. Akuntansi Biaya. Universitas Gajah Mada : Yogyakarta.

Wiratna Sujarweni. 2018. Analisis Laporan Keuangan. Pustaka Baru Press :

Yogyakarta.

Wangsawidjaja. 2012. Pembiayaan Bank Syariah. Gramedia Pustaka Utama :

Jakarta

28

DAFTAR LAMPIRAN

Lampiran 1

Foto Kegiatan Magang

Lampiran 2

29

Foto Penilaian Instruktur Magang

30

Lampiran 3

Form Penilaian Dosen Pembimbimbing Lapangan

31

Lampiran 4

DAFTAR RIWAYAT HIDUP

Program Studi : D-3 Akuntansi

1. Nama Lengkap : Vema Rosadi

2. No. HP : 085378899091

3. Tempat/ Tanggal Lahir : Jambi, 21 Maret 2001

4. Alamat Rumah : Jl. Pintu Besi Rt 28 Kec. Kotabaru. Kel. Paal V

5. Alamat : Jl. Pintu Besi Rt 28 Kec. Kotabaru. Kel. Paal V

6. e-mail : [email protected]

7. Riwayat Pendidikan :

NO Nama

Pendidikan

Tempat Tahun Spesialisasi

Bidang Dari Sampai

1 TK Aisiyah Jambi 2005 2006 Umum

2 SD N 74 Jambi Jambi 2006 2012 Umum

3 SMP N 14 Jambi Jambi 2012 2015 Umum

4 SMA N 6 Jambi Jambi 2015 2018 IPA

5 Universitas Jambi Jambi 2018 Sekarang Akuntansi

8. Khursus dan Pelatihan

Waktu Kursus dan Pelatihan Tempat

2013 Yamaha Music School Yamaha Music

2015 Paskibraka SMA N 6 Jambi

2019 Himade Universitas Jambi

2020 Simposium Nasional Akuntansi Universitas Jambi

Jambi...........................2021

Vema Rosadi NIM. C0C018011