laporan magang pada dinas pendapatan daerah … fileserta salam semoga tercurah kepada baginda...

TRANSCRIPT

LAPORAN MAGANG

PADA DINAS PENDAPATAN DAERAH KOTA MEDAN

Diajukan Untuk Memenuhi Persyaratan

Mata Kuliah Magang Pada

Jurusan Akuntansi

Oleh:

FADILA ANANDA PUTRA

NPM. 1105170327

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH SUMATERA UTARA

MEDAN

2014

KATA PENGANTAR

Bismillahirrahmaanirrahim.

Segala Puji dan syukur, hanya ditujukan kehadirat Allah SWT, tempat

dimana penulis mengabdi sebagai hamba serta menggantungkan segala doa dan

harapan. Hanya karena rahmat, hidayah dan keridhaan – Nyalah Penulis memiliki

kemauan, kemampuan dan kesempatan dan kemudahan untuk menyelesaikan

laporan magang, sebagai tugas akhir yang merupakan syarat untuk meraih gelar

Sarjana Ekonomi pada Universitas Muhammadiyah sumatera Utara. Shalawat

serta Salam semoga tercurah kepada baginda Rasulullah SAW beserta keluarga

dan para sahabatNya yang telah menjadi jalan bagi umatNya dalam menempuh

keselamatan dan kebahagiaan dengan ilmu pengetahuan yang benar.

Laporan magang ini berisi tentang segala kegiatan yang dilakukan oleh

penulis selama lebih kurang 40 hari kerja di Dinas Pendapatan Kota Medan serta

pengetahuan dan pengalaman yang diperoleh selama mengikuti magang ini.

Penulis menyadari bahwa muatan laporan magang ini masih jauh dari

sempurna, baik penyusunan, penulisan maupun isinya. Hal tersebut dikarenakan

keterbatasan pengetahuan, pengalaman, dan kemampuan yang penulis miliki.

Meskipun demikian, penulis telah berusaha semaksimal mungkin untuk

menyelesaikan skripsi ini dengan baik dan benar.

Penulis menyadari bahwa keberhasilan yang diperoleh adalah berkat

bantuan dan dukungan dari semua pihak. Oleh karena itu penulis ingin

mengucapkan terima kasih kepada:

1. Ayahanda Muchtar Dasmin dan Ibunda Farida Hanum S.E serta

kakakku Rizky Fadilla, dan adikku Ivan Fadillah Terima kasih atas

cinta dan kasih sayang serta doa, dorongan , semangat, pengorbanan,

perhatian dan dukungan baik moral dan finansial yang kalian berikan

terhadapku. Semoga karyaku ini bisa membanggakan kalian.

2. Bapak Dr. agussani, M.AP selaku Rektor Universitas Muhammadiyah

Sumatera Utara.

3. Bapak Zulaspan Tupti, S.E., M.Si selaku Ketua Jurusan Fakultas

Ekonomi Universitas Muhammadiyah Sumatera Utara.

4. Bapak Ade Gunawan, S.E., M.Si selaku ketua Jurus Ketua Jurusan

Fakultas Ekonomi Universitas Muhammadiyah Sumatera Utara.

5. Ibu Dr. Muhyarsyah, S.E., M.Si selaku dosen pembimbing laporan

magang yang telah bersedia membantu memberikan arahan dan

bimbingan dalam menyusun dan menulis laporan magang ini.

6. Ibu Yusdarlina, S.Sos selaku kepala Bidang Penagihan Dinas

Pendapatan Kota Medan.

7. Kepada teman-temanku tersayang Haryo Tri Darma, Abdul Wahab,

Melinda, Agus Martini Tanjung, Rismawati, Tria Anggraini. Terima

kasih banyak untuk semua dukungan kalian selama ini.

8. Kepada pihak-pihak yang tidak disebutkan satu persatu yang telah

membantu penulis secara langsung maupun tidak langsung dalam

menyelesaikan skripsi ini. Terima kasih atas segala bantuannya.

Semoga Allah SWT memberikan balasan atas semua kebaikan kepada

pihak-pihak yang telah membantu dalam masa perkuliahan dan dalam masa

proses penyelesaian laporan magang ini. Wassalam.

Medan, November 2014

Penulis

Fadilah Ananda Putra

DAFTAR ISI

KATA PENGANTAR ........................................................................... i

DAFTAR ISI ......................................................................................... iv

BAB IPENDAHULUAN

A. ................................................................................................ Latar

Belakang Magang ......................................................................... 1

B. ................................................................................................ Ruang

Lingkup Magang ......................................................................... 2

C. ................................................................................................ Tujuan

dan Manfaat Magang .................................................................... 3

BAB IIGAMBARAN UMUM PERUSAHAAN

A. ................................................................................................ Sejarah

Dinas Pendapatan Kota Medan ..................................................... 6

1.Sejarah Perusahaan ............................................................... ..... 6

2.Visi dan Misi Dispenda ............................................................ 10

3.Logo dan Makna………………….............................. ................ 11

B. ................................................................................................ Struktur

Organisasi dan Deskripsi tugas

DinasPendapatan Kota Medan ...................................................... 12

BAB III PELAKSANAAN MAGANG

A. ................................................................................................ Bentuk

Kegiatan Magang ........................................................................ 28

B. ................................................................................................ Prosedu

r Kerja Magang ........................................................................... 29

C. ................................................................................................ Kendala

Kerja dan Upaya Pemecahannya ................................................... 31

BAB IV KESIMPULAN DAN SARAN

A. ................................................................................................ Kesimp

ulan ............................................................................................. 33

B. ................................................................................................ Saran

..................................................................................................... 34

BAB I

PENDAHULUAN

A. Latar Belakang Magang

Program magang adalah suatu kegiatan pembelajaran di lapangan

yang bertujuan untuk memperkenalkan dan menumbuhkan kemampuan

mahasiswa dalam dunia kerja nyata. Pembelajaran ini terutama

dilaksanakan melalui hubungan yang intensif antara peserta program

magang dan tenaga pembinanya di instansi/perusahaan.

Perguruan tinggi sebagai institusi pendidikan memiliki peran yang

sangat besar dalam upaya pengembangan sumber daya manusia (SDM)

dan peningkatan daya saing bangsa. Agar peran yang strategis dan besar

tersebut dapat dijalankan dengan baik, maka lulusan perguruan tinggi

haruslah memiliki kualitas yang unggul.

Dalam masa ini, seorang mahasiswa bukan hanya dituntut

berkompeten dalam bidang kajian ilmunya tetapi juga dituntut untuk

memiliki kompetensi yang holistik seperti: mandiri; mampu

berkomunikasi; memiliki jejaring (networking) yang luas; mampu

mengambil keputusan; peka terhadap perubahan dan perkembangan yang

terjadi di dunia luar, dan lain-lain.

Fakta yang terjadi menunjukkan bahwa mahasiswa dengan

kualifikasi tersebut sulit ditemukan, untuk hal tersebut maka dibutuhkan

sebuah program magang sebagai sarana pembelajaran bagi mahasiswa

tingkat akhir Fakultas Ekonomi Universitas Muhammadiyah Sumatera

Utara untuk memperoleh berbagai kompetensi holistik yang dibutuhkan

setelah menyelesaikan pendidikan.

Dinas Pendapatan Daerah Kota Medan mempunyai peranan yang

sangat besar dalam menyelenggarakan Pajak Restoran di Kota Medan.

Bagaimana sebenarnya prosedur penagihan pajak restoran pada Dinas

Pendapatan Kota Medan, dimana pihak Dinas Pendapatan Daerah Kota

Medan harus melakukan kegiatan yang lebih intensif dalam rangka

meningkatkan Pendapatan Asli Daerah ( PAD) Hal inilah yang

menjadikan penulis tertarik dalam memilih kantor Dinas Pendapatan

Daerah Kota Medan sebagai tempat Praktik Kerja Lapangan (PKL) dan

memilih judul “ Laporan Magang PadaDinas Pendapatan Daerah Kota

Medan ” sebagai objek pajak yang menarik untuk di jadikan wadah

praktik kerja lapangan.

B. Ruang Lingkup Magang

Dinas Pendapatan (Dispenda) Kota Medan merupakan unit Dinas

Pemerintah Kota Medan yang beralamat di JL. Abdul Haris Nasusition

Nomor 32 Medan. Dispenda Kota Medan Mempunyai tugas melaksanakan

sebagian urusan rumah tangga daerah dalam bidang pendapatan daerah

dan melaksanakan tugas-tugas lainnyasesuai dengan bidang tugasnya.

Adapun alasan memilih tempat ini sebagai tempat pelaksanaan praktik

kerja lapangan adalah karena berhubungan jurusan konsentrasi yang

diambil yaitu Akuntansi perpajakan, maka penulis memilih Dispenda Kota

Medan sebagai instansi pemerintah yang menangani pajak daerah.

Di kantor Dinas Pendapatan Daerah (Dispenda) Kota Medan ini

saya ditempatkan di Bagian Penagihan. Bagian Penagihan ini memiliki

tugas atau bertanggung jawab dalam hal menangani penagihan pada pajak-

pajak daerah yang tertunggak. Bagian Penagihanmeliputi kegiatan

pembukuan, verifikasi, penagihan dan perhitungan restitusi, pemindah

bukuan serta pertimbangan terhadapkeberatan Pajak Daerah, Retribusi

Daerah dan Pendapatan Daerah Lainnya.

Bagian Penagihan ini harus lebih meningkatkan kinerjanya,

sehingga dapat mengatasi permasalahan yang timbul. Apabila

permasalahan tersebut dapat diatasi, tentunya akan dapat meningkatkan

Penerimaan Daerah, yang nantinya akan dapat digunakan sebagai

pembangunan daerah.

C. Tujuan dan Manfaat Magang

1. Tujuan Magang

Adapun tujuan dari penulisan laporan magang ini adalah sebagai

berikut:

1. Untuk memenuhi syarat dalam menyelesaikan program pendidikan

Strata 1 di Universitas Muhammadiyah Sumatera Utara dalam

rangka penulisan tugas akhir.

2. Untuk memberikan pengalaman bekerja, khususnya di bagian

penagihan.

3. Menerapkan pengetahuan teoritis ke dalam dunia praktik kerja.

4. Mahasiswa diharapkan mampu menyesuaikan diri dengan dunia

kerja yang sesungguhnya.

5. Melatih kemampuan mahasiswa untuk menjadi pribadi-pribadi

yang mandiri, mampu bersikap, mampu memecahkan masalah dan

mengambil keputusan dalam bekerja;

6. Menumbuhkan kemampuan berinteraksi sosial dengan orang lain

di dalam dunia kerja.

2. Manfaat Magang

Program Magang ini memiliki manfaat agar Mahasiswa/Mahasiswi

dapat mampu :

1. Manfaat Bagi Penulis

a. Menambah wawasan dan pengetahuan untuk mempersiapkan diri

secara teoritis maupun praktis khususnya dibidang perpajakan.

b. Mahasiswamendapat bentuk pengalaman nyata serta permasalahan

yang dihadapi dunia kerja.

c. Membangun mental mahasiswa terhadap Lapangan Pekerjaan

yang sesungguhnya.

d. Untuk menerapkan teori dan pengetahuan yang didapat selama

perkuliahan.

e. Mengetahui tata cara dan prosedur pelaksanaan penagihan pajak

daerah pada dinas pendapatan kota medan.

2. Manfaat Bagi Perusahaan

a. Sebagai sarana untuk meningkatkan hubungan antara Dinas

Pendapatan Kota Medan dengan Universitas Muhammadiyah

Sumatera Utara khususnya program studi strata satu Akuntansi.

b. Membantu instansi dalam menyelesaikan pekerjaan sehari-hari

selama Magang.

c. Untuk menambah ide dan gagasan untuk perbaikan sistem kerja

yang ada di Dinas Pendapatan Kota Medan.

d. Hasil dari Penulisan Ilmiah ini diharapkan menjadi salah satu

sumbangan pemikiran kepada Dinas Pendapatan Kota Medan.

3. Manfaat Bagi Mahasiswa/Mahasiswi Lain

a. Dapat dijadikan sebagai salah satu referensi tempat magang

bagi Mahasiswa/Mahasiswi lain.

b. Dapat berbagi pengalaman seputar pekerjaan yang ada di Dinas

Pendapatan Kota Medan khususnya pada bagian Penagihan.

BAB II

GAMBARAN UMUM PERUSAHAAN

A. Sejarah dan Kegiatan Operasional Perusahaan

Undang-Undang Nomor 32 tahun 2004 Tentang Pemerintah

Daerah disebutkan bahwa Pemerintah Daerah memiliki sumber

pendapatan asli Daerah, berasal dari hasil pajak Daerah, hasil retribusi

Daerah dan Hasil Pengelolaan Kekayaan Daerah yang dipisahkan dan

Pendapatan Daerah lain-lain yang sah. Undang-undang Nomor 33 Tahun

2004 juga menjelaskan tentang Perimbangan Keuangan antara Pemerintah

Pusat dan Pemerintah Daerah, Anggaran Pendapatan dan Belanja Daerah

bersumber dari Anggaran Pendapatan dan Belanja Negara. Pendapatan

Asli Daerah yang antara lain berupa Pajak Daerah dan Retribusi Daerah,

diharapkan menjadi salah satu sumber pembiayaan penyelenggaraan

Pemerintah dan Pembangunan Daerah, untuk meningkatkan dan

meratakan kesejahteraan masyarakat. Dengan demikian, daerah mampu

melaksanakan otonomi, yaitu mampumengatur dan mengurus rumah

tangganya sendiri.

Berdasarkan kutipan tersebut jelas diketahui salah satu sumber

pendapatan asli daerah berasal dari Pajak Daerah. Pajak Daerah adalah

pungutan daerah menurut peraturan yang di tetapkan guna pembiayaan

pengeluaran daerah sebagai badan hukum publik yang di atur dalam

Undang-Undang Nomor 28 Tahun 2009 sebagai perubahan atas Undang-

Undang Nomor 34 tahun 2000 tentang Pajak Daerah dan Retribusi Daerah,

dimana Pajak Daerah terbagi menjadi dua jenis, yaitu pajak provinsi yang

terdiri dari :

1. Bea Balik Naman Kenderaan Bermotor

2. Pajak Bahan bakar kederaan bermotor

3. Pajak Air Permukaan

4. Pajak Rokok

Pajak Kabupaten dan Kota yang terdiri dari :

1. Pajak Hotel

2. Pajak Restoran

3. Pajak Hiburan

4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Parkir

7. Pajak Air Tanah

8. Pajak Sarang Burung Walet

9. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Dinas Pendapatan Kota Medan dahulu hanya satu unit kerja yang

kecil yaitu Sub-Bagian Penerimaan pada bagian keuangan dengan tugas

pokoknya mengelola bidang penerimaan/pendapatan daerah. Mengingat

pada saat itu potensi pajak maupun retribusi daerah di kota medan belum

begitu banyak, maka dalam sub-bagi penerimaan tidak terdapat seksi atau

urusan.

Dengan peningkatan perkembangan pembangunan dan laju

pertumbuhan Penduduk serta Potensi Pajak/Retribusi Daerah Kota Medan,

maka melalui Peraturan daerah Kota Medan, Sub-Bagian tersebut di atas

ditingkatkan menjadi bagian dengan nama bagian IX yang tugas pokoknya

mengelola penerimaan dan pendapatan daerah. Bagian IX tersebut terdiri

dari beberapa seksi dengan pola pendekatan secara sektoral pungutan

daerah.

Pada tahun 1978 berdasarkan Instruksi Menteri Dalam Negeri

Nomor : KUPD-7, tahun 1978, tentang penyeragaman Struktur Organisasi

Dinas Pendapatan Daerah Propinsi dan Kabupaten/Kotamadya di seluruh

Indonesia, maka pemerintah Kota Medan menetapkan Peraturan Daerah

Nomor 12 tahun 1978 tentang Struktur Organisasi dinas Pendapatan

daerah Kotamadya Medan sebagaimana dimaksudkan dalam Instruksi

Mendagri dimaksud. Struktur Organisasi dinas Pendapatan daerah yang

baru ini dipimpin oleh seorang Kepala dinas yang terdiri dari 1 (satu).

Bagian Tata Usaha, dengan 3 (tiga) Urusan dan 4 (empat) seksi dengan

masing-masing seksi terdiri dari 3 (tiga) subseksi.

Seiring dengan meningkatnya pembangunan dan pertumbuhan

wajib pajak/retribusi daerah, struktur Organisasi Dinas Pendapatan selama

ini dibentuk dengan membagi pekerjaan berdasarkan sektor jenis pungutan

maka pola tersebut perlu dirubah secara fungsional. Dengan keputusan

Menteri dalam Negeri Nomor 973-442, tahun 1988, tanggal 26 Mei 1988

tentang sistem dan prosedur Perpajakan/Retribusi daerah dan Pendapatan

daerah lainnya serta Pajak Bumi dan Bangunan di 99 Kabupaten/Kota dan

surat Edaran Menteri Dalam Negeri Nomor 061/1861/PUOD, tanggal 2

Mei 1988 tentang Organisasi dan Tata Kerja Dinas Pendapatan

Daerah Kota Medan Nomor 12 Tahun 1978 tentang Struktur Organisasi

Dinas Pendapatan Daerah Kotamadya Medan menjadi Peraturan Daerah

Kota Medan Nomor 16 Tahun 1990 tentang susunan Organisasi dan Tata

Kerja dinas Pendapatan Kotamadya Daerah TK.II Medan.

Dalam perkembangan selanjutnya dengan keputusan Menteri

Dalam Negeri dan Otonomi Daerah nomor 50 Tahun 2000, tentang

Pedoman susunan Organisasi dan Tata Kerja Perangkat Daerah

Kabupaten/Kota, maka Pemerintah Kota Medan membentuk Organisasi

dan Tata Kerja dinas-dinas daerah dilingkungan Pemerintah Kota Medan

sebagaimana diatur dan ditetapkan dalam Peraturan daerah Kota Medan

Nomor 4 tahun 2001, sehingga Peraturan daerah Kotamadya Daerah TK II

Medan Nomor 16 tahun 1990 dinyatakan tidak berlaku dan diganti dengan

SK. Walikota Medan Nomor 25 tahun 2002 tentang Susunan Organisasi

Dinas Pendapatan daerah Kota Medan.

Sebagai unsur pelaksana Pemerintah Kota Medan dalam bidang

pungutan pajak, retribusi daerah dan pendapatan daerah lainnya. Dinas

Pendapatan daerah di pimpin oleh seorang Kepala Dinas yang berada dan

bertanggung jawab kepada kepala daerah melalui sekretaris daerah, terdiri

dari 1 (satu). Bagian Tata Usaha dengan 4 (empat) sub bagian dan 5 (lima)

Sub Dinas dengan masing-masing 4 (empat) seksi serta kelompok jabatan

fungsional.

Adapun yang memimpin Dinas Pendapatan sejak Bagian

IX/Pendapatan sampai dengan saat ini adalah :

1. Aminuddin Yusuf

2. Achmad Purba

3. Drs. Mahluddin Lubis

4. Drs. H. Bahauddin Nasution

5. Drs. H. Amansyah Nasution

6. Drs. H. A. Daim Siregar

7. Drs. H. Azwar S.Msi

8. Drs. H. Basyrul Kamali, MM

9. Drs. H. Ramli, MM

10. Drs. H. Dzulmi Eldin S,Msi

11. Lahum SH,MM

12. Drs. H, Randiman Tarigan, MAP

13. Drs. H. Syahrul Harahap, MAP

14. Drs. M. Husni SE, Msi

Visi Dinas Pendapatan Daerah Kota Medan

“Terwujudnya pendapatan daerahsebagai andalan pembiayaan

pembagunan daerah.”

Misi Dinas Pendapatan Daerah KotaMedan

1. Meningkatkan kualitas pelayanan terhadap sumber

danpengelolapendapatan daerah.

2. Meningkatkan sarana dan prasarana dinas.

3. Intensifikasi dan ekstensifikasi subyek dan obyek pendapatan daerah.

4. meningkatkan penegakan hukum.

5. Meningkatkan kesadaran wajib pajak terhadap kewajibannya dalam

membayar pajak daerah.

Logo Dinas Pendapatan Kota Medan

Makna Logo Dinas Pendapatan Kota Medan :

17 biji padai berarti tanggal 17 dari hari Proklamasi Kemerdekaan

Republik Indonesia.8 bunga kapas berarti bulan 8 dari tahun Proklamasi

Kemerdekaan Republik Indonesia.4 tiang dan 5 bagian dari perisai berarti

tahun 45 hari Proklamasi Indonesia. Satu bumbu runcing yang terletak

yang terletak dibelakang perisai adalah lambang perjuangan Kemerdekaan

Republik Indonesia, dan lima bahan-bahan pokok yang terpenting

dihadapan bambu runcing berarti Kemakmuran serta Keadilan Sosial yang

merata ada dihadapan kita.

Bintang yang bersinar lima adalah Bintang Nasional yang berarti

bahwa hidup penduduk Kota Medan khususnya dan Indonesia umumnya

akan bersinar- sinar bahagia dan lepas dari kemiskinan dan kemelaratan.

Lima sinar bintang berati lima bahan pokok terpenting yang

diekspor dari Kota Medan dan lima bagian perisai berarti Pncasila yang

menjadi Dasar Negara Republik Indonesia.

B. Struktur Organisasi dan Deskripsi Tugas

Berdasarkan Peraturan Daerah Nomor 4 Tahun 2001 khusus untuk

Dinas Pendapatan Kota Medan telah ditetapkan Tugas Pokok dan Fungsi

Dinas Pendapatan Kota Medan beserta Struktur Organisasi melalui Surat

Keputusan Walikota Nomor 2 Tahun 2002 Tentang Tugas Pokok dan

Fungsi Dinas Pendapatan Daerah Kota Medan.

Adapun struktur organisasi Dinas Pendapatan Kota Medan adalah

sebagai berikut:

1. Kepala Dinas.

2. Bagian Tata Usaha, terdiri dari:

a. Sub Bagian Keuangan.

b. Sub Bagian Kepegawaian.

c. Sub Bagian Perlengkapan.

3. Sub Dinas Program, terdiri dari:

a. Seksi Penyusunan Program.

b. Seksi Pemantauan dan Pengendalian.

c. Seksi Pengendalian Pendapatan.

d. Seksi Evaluasi dan Pelaporan.

4. Sub Dinas Pendapatan dan Penetapan, terdiri dari:

a. Seksi Pendataan dan Penetapan.enetapan.

b. Seksi Pengelolaan dan Informasi.

c. Seksi Penetapan.

d. Seksi Pemeriksaan.

5. Sub Dinas Penagihan, terdiri dari:

a. Seksi Pembukuan dan Verifikasi.

b. Seksi penagihan dan Perhitungan.

c. Seksi Restitusi dan Pembukuan.

d. Seksi Pertimbangan dan Keberatan.

6. Sub Dinas Retribusi dan pendapatan lain-lain, terdiri dari:

a. Seksi Penatausahaan Penerimaan Retribusi dan Pendapatan lain-lain.

b. Seksi Penerimaan lain-lain.

c. Seksi Penerimaan BUMD dan Pendapatan lain-lain.

d. Seksi Legalisasi Pembukuan Surat-surat Berharaga.

7. Sub Dinas Bagi Hasil Pendapatan, terdiri dari:

a. Seksi Penatausahaan Bagi Hasil Pendapatan Pajak dan Non Pajak.

b. Seksi Bagi Hasil Pajak.

c. Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan.

8. Kelompok Jabatan Fungsional.

9. Unut Pelaksanaan Teknis Dinas.

Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan

Dinas Pendapatan Kota Medan mempunyai tugas melaksanakan sebagian

urusan rumah tangga daerah dalam bidang pendapatan daerah dan melaksanakan

tugas-tugas lainnya sesuai dengan bidang tugasnya.

Untuk melaksanakan tugas dimaksud, Dinas Pendapatan mempunyai

fungsi:

1. Merumuskan dan melaksanakan kebijakan teknis di bidang

pendapatan daerah.

2. Melakukan Pembukuan dan pelaporan atas pekerjaan penagihan

pajakdaerah, retribusi daerah dan penerimaan asli daerah lainnya, serta

penagihan pajak Bumi Bagunan.

3. Melaksanakan koordinasi dibidang pendapatan daerah unit dan

instansiterkait dalam rangka penetapan besarnya pajak dan retribusi.

4. Melakukan Penyuluhan pajak daerah, retribusi daerah dan penetapan

daerah lainnya serta PBB.

5. Melaksanakan seluruh kewenangan yang ada sesuai dengan bidangnya.

6. Melaksanakan tugas-tugas lain yang diberikan oleh kepala daerah.

1. Bagian Tata Usaha

Bagian Tata Usaha mempunyai tugas melaksanakan sebagian tugas

pokok dinas di bidang ketatausahaan yang meliputi pengelolahan

administrasi keuangan kepegawaian, perlengkapan, kerumahtanggaan dan

urusan umum lainnya. Untuk melaksanakan tugas sebagaimana

dimaksud, Bagian Tata Usaha mempunyai fungsi:

1. Menyusun rencana kerja kegiatan.

2. Melaksanakan pengelolahan urusan surat menyurat dan urusan umum

lainnya.

3. Mengelolah urusan keuangan dan perbendaharaan serta

penyusunan laporan keuangan.

4. Mengelolah administrasi kepegawaian.

5. Mengelola urusan perlengkapan, kerumahtanggaan pengadaan barang

dinas.

6. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas

sesuai dengan tugasnya.

Bagian Tata Usaha terdiri dari:

1. Sub Bagian Keuangan, mempunyai tugas mengelolah keuangan

dariperbendaharaan serta menyusun laporan keuangan.

2. Sub Bagian Kepegawaian, mempunyai tugas melaksanakan

kegiatan pengelolahan administrasi di bidang kepegawaian.

3. Sub Bagian Perlengkapan, mempunyai tugas kegiatan melaksanakan di

bidang perlengkapan,kerumahtanggaan da pengadaan barang.

4. Sub Bagian Umum, mempunyai tugas mengelolah tatausaha dan surat

menyurat serta urusan umum lainnya.

2. Sub Dinas Program

Sub Dinas Program mempunyai tugas sebagian tugas dinas di

bidang Penyusutan program. Untuk melaksanakan tugas sebagaimana

dimaksud, Sub Dinas Program mempunyai fungsi:

1. Menyusun rencana kerja kegiatan.

2. Mengumpulkan bahan dan data untuk penyusunan program

kegiatan dan perencanaan Pendapatan Daerah.

3. Mengelolah urusan keuangan dan perbendaharaan serta penyusunan

laporan keuangan.

4. Mengelolah administrasi kepegawaian.

5. Mengelola urusan perlengkapan, kerumahtanggaan pengadaan barang

dinas.

6. Melaksanakan tugas-tugas lain yang diberikan oleh KepalaDinas

sesuai dengan tugasnya.

7. Menyajikan data statistic target dan realisasi pendapatanserta

mengidentifikasi permasalahan pendapatan daerah.

8. Melaksanakan penyuluhan di bidang pendapatan daerah.

9. Melaksanakan tukar menukar informasi tentang target danrealisasi

penerimaan daerah dengan daerah lainnya.

10. Mempersiapkan Rancangan PeraturanDaerah, Keputusan Kepala

Daerah tentang Pajak Daerah.

11. Mengevaluasi dan monitoring terhadap pelaksanaan teknis

operasional pengelolahan pendapatan daerah.

12. Menyusun laporan realisasi pendapatan daerah.

13. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas

sesuai dengan bidang tugasnya.

Sub Dinas Program terdiri dari:

1. Seksi Penyusunan Program, mempunyai tugas merencanakan penerimaan

Pendapatan Daerah, sitem dan prosedur kerja seta menyusun

kebijaksanaan teknis dan program kerja jangka pendek,menegah serta

jangka panjang.

2. Seksi Pemantauan dan Pengendalian, mempunyai tugas melaksanakan

pembimbing teknis di bidang daerah dan melaksanakan kegiatan

pemantauan yang melaksanakan dan pengendalian terhadap tugas

yang dilaksanakan di bidang pendapatan serta melaksanakan penyuluhan

di bidang pendapatan daerah.

3. Seksi Pengembangann Pendapatan, mempunyai tugas menyusun rencana

serta mengkaji untuk pengembanganpotensi pendapatan daerah dan

mempersiapkan Rancangan Peraturan Daerah, Keputusan Kepala Daerah

tentang Pajak Daerah Retribusi Daerah dan Pendapatan Daerah Lainnya.

4. Seksi Evaluasi dan Pelaporan, mempunyai tugas mengevaluasi dan

memonitor pelaksanaan teknisoperasional pengelolahanpendapatan

daerah, menyajikan data statistic targetdan realisasi pendapatan daerah,

mengidentifikasikan permasalahan pendapatan daerah dan menyusun

laporan realisasi pendapatan daerah.

3. Sub Dinas Pendapatan dan Penetapan

Sub Dinas Pendapatan dan Penetaaan mempunyai tugas

melaksanakan sebagiantugasdinasdibidang pendapatan danpenetaan.

Untuk melaksanakan tugas sebagaimana dimaksud, Sub Dinas

Pendapatan dan Penetapan mempunyai fungsi:

1. Menyusun rencana kegiatan kerja.

2. Melaksanakan pendaftaran dan pendataan seluruh Wajib Pajak, Wajib

Retribusi,dan Pendapatan Daerah Lainnya.

3. Melaksanakan Pengelolahan data dan informasi baik dari Surat

Pemberitahuan Pajak Daerah (SPTPD), Surat Pemberitahuan Retribusi

Daerah (SPTRD) Hasil Pemerikasaan dan Informasi Terkait Lainnya.

4. Melaksanakan Penetapan PajakDaerah, RetribusiDaerahdan

Pendapatan Daerah Lainnya.

5. Merencanakan dan menatausahakan hasil pemeriksaan terhadap

Wajib Pajak dan Wajib Retribusi.

6. Melaksanakan tugas-tugas lainnya yang diberikan oleh Kepala

Dinas sesuai dengan bidangnya.

Sub Dinas Pendapataan dan Penetapan terdiri dari:

1. Seksi Pendataan dan Pendaftaran, mempunyai tugas melaksanakan

Pendataan Objek Pajak Daerah/Retribusi Daerah dan Pendapatan

Daerah lainnya melalui SuratPemberitahuanPajak Daerah (SPTPD)

dan Surat Pemberitahuan Retribusi Daerah (SPTRD), melaksankan

pendaftaran Wajib Pajak Daerah/Wajib Retribusi Daerah melalui

formulirpendaftaran, menyimpan, mendistribusikan memberikan

Nomor Pokok Wajib Pajak Daerah sertamenyusun Surat Perpajkan

Daerah lainnya yang berkaitan dengan pendaftaran dan pendataan.

2. Seksi Pengelolahan Data dan informasi,mempunyaitugas

melaksanakanpengumpulandanpengelolahan data Objek Pajak

Daerah/Rertibusi Daerah, menuangkan hasil pengelolahan data dan

informasi data kedalam kartu data serta mengirimkan kartu data

kepada Seksi Penetapan dan demikian sebaliknya.

3. Seksi Penetapan, mempunyai tugas melaksanakanperhitungan

penetapan Pokok Pajak Daerah/Retribusi

Daerahberdasarkankartudatatermasuk perhitungan denda dan sanksi

lainnya, menerbitkan dan mendistribusikanseratamenyimpan

arsipSurat Perpajakan Daerah/RetribusiDaerah yang berkaitan dengan

penetapan, melaksanakan perhitungan jumlah angsuran

pembayaran/penyetoran atas permohonan Wajib Pajak.

4. Seksi Penerimaan, mempunyai tugas menyusun rencana pemeriksaan

dan melaksanakanpemeriksaaan Objek Pajak/Retribusi, menatausahan

hasil pemeriksan lapangan atas objek pajak/retribusi serta mengirim

laporan pemeriksaan kepada Seksi Pengelolahan Data Informasi.

4. Sub Dinas Penagihan

Sub Dinas Penagihan mempunyai tugas melaksanakan sebagian

tugas dinas dibidang penagihan meliputi kegiatan pembukuan, verifikasi,

penagihan dan perhitungan restitusi, pemindahbukuan serta pertimbangan

terhadapkeberatan Pajak Daerah, Retribusi Daerah dan Pendapatan Daerah

Lainnya.

Untuk melaksanakan tugas sebagaimana dimaksud, Sub Dinas

Penagihan mempunyai fungsi:

1. Menyusun rencana kerja kegiatan

2. Melaksanakan Pembukuan atas tunggakan pajak daerah, retribusi

daerah dan pendapatan daerah lainnya

3. Melaksanakanpenagihan atas tunggakan pajak daerah,retribusi

daerah dan pendapatan daerah lainnya

4. Melaksanakan perhitungan retribusi dan atau pemindahbukuan atas

Pajak Daerah, Retribusi Daerah dan Pendapatan Daerah lainnya

5. Melaksanakan telaah dan saran pertimbangan terhadap keberatan

WP atas pajak terutang.

6. Melaksanakan tugas-tugas lainnya yang diberikan oleh Kepala

Dinas sesuai dengan bidang tugasnya.

Sub Dinas Penagihan terdiri dari:

a. Seksi pembukuan dan verifikasi, mempunyai tugas melaksanakan

pembukuan dan verifikasi tentang penetapan dan penerimaan

Pajak Daerah, Retribusi Daerah dan Pendapatan Daerah lainnya,

melaksanakan pembukuandan verifikasi penerimaan dan

pengeluaran benda berharga serta pencataan uang dari hasil

pungutan benda berharga ke dalam KartuPersediaanBenda

Berharga, Menyiapkan laporan tentang realisasi penerimaan dan

tunggakan Pajak Daerah RetribusiDaerahdan Pendapatan Daerah

Lainnyaserta menyiapkan laporan tentang realisasi penerimaan,

pengeluaran dan sisa persediaan benda berharga secara berkala.

b. Seksi Penagihan dan Perhitungan, mempunyai tugas melaksanakan

penagihan atas tunggakan Pajak Daerah, RetribusiDaerahdan

Pendapatan Daerah lainnya menerbitkan dan mendistribusikan serta

mmenyimpan arsip surat perpajakan daerah/retribusi daerah yang

berkaitan dengan penagihan.

c. Seksi retribusi dan pemindahbukuan, mempunyai tugas menerima

permohonan restitusi danpemindahbukuan dari Wajib Pajak,

meneliti kelebihan pembayaran Pajak Daerah/Retribusi Daerah

yang Surat Keputusan Kepala Dinas tentang pemberian restitusi dan

atau pemindahbukuan.

d. Seksi Pertimbangan dan Keberatan, mempunyai tugas menerima

Surat Keberatan dari Wajib Pajak/restitusi dan meneliti keberatan

WP serta membuat pertimbangan atas keberatan WP dan

mempersiapkan Surat Keputusan Kepala Dinas tentang persetujuan

atau penolakan atas keberatan tersebut.

5. Sub Dinas Retribusi Dan Pendapatan Lain-Lain

Sub Dinas Retribusi dan Pendapatan Lain-Lain dipimpin oleh

Kepala Sub Dinas yang dalam melaksanakan tugasnya berada di bawah

dan bertanggung jawab kepada Kepala Dinas. Sub Dinas Retribusi

dan Pendapatan Lain-Lain mempunyai tugas sebagai berikut:

a. Menyusun rencana kegiatan kerja.

b. Melaksankan penatausahaan penerimaan retribusi dan

pendapatan lain-lain termasuk pinjaman daerah dan dana darurat.

c. Melaksanakan penatausahaan penerimaan retribusi dan

pendapatan lain-laintermasuk pinjaman daerah dan dana darurat.

d. Melaksanakan penatausahaan penerimaan Badan Usaha Milik

Daerah (BUMD) dan pendapatan lain-lain.

e. Melaksanakan legalisasi dan pembukuan surat-surat berharga.

f. Melaksanakan tugas lain yang diberikan oleh Kepala Dinas

sesuai dengan bidang tugasnya.

Sub Dinas Retribusi dan Pendapatan Lain-lain terdiri dari:

a. Seksi Penatausahaan penerimaan retribusi danPenerimaan Lain-

Lain, mempunyai tugasmelaksankan penatausahan penerimaan

retribusi dan melaksanakan penatausahaan pendapatan lain-lain.

b. Seksi Penerimaan Lain-Lain, mempunyai tugas melaksanakan

penatausaahanpenerimaan lain-lain,merencanakandan

mengupayakan penerimaan lain-lain baik dari penerimaan, wakil

pemerintah di daerah maupun dilembaga-lembaga keuangan dan

atau badan-badan lain termasuk pinjaman daerah dan dana

darurat.

c. Seksi Penerimaan Badan Usaha Milik Daerah dan Pendapatan

Lain-Lain mempunyai tugas melaksanakan penatausahaan

penerimaan Badan Usaha Milik Daerah (BUMD) dan

melaksankan penatausahaan hasil pengelolahan kekayaan daerah

yang dipisahkan.

d. Seksi Legalisasi Pembukuan Surat-Surat Berharga, mempunyai

tugas melaksanakan legalisasi surat-surat berharga dann

melaksanakan pembukuan surat-surat berharga. Setiap seksi

dipimpin oleh seorang kepala seksi yang dalam menjalankan

tugasnya berada di bawah dan bertanggung jawab kapada Kepala

Sub Dinas Retribusi dan Pendapatan lain-lain.

6. Sub Dinas Bagi

Hasil Pendapatan

Sub Dinas Bagi Hasil Pendapatan dipimpin oleh seorang

KepalaSub Dinas yang dalam menjalankan tugasnya berada di bawah dan

bertanggung jawab kepada Kepala Dinas.

Sub Dinas Bagi Hasil Pendapatan mempunyai fungsi:

1. Menyusun rencana kegiatan kerja.

2. Melaksanakan pinatausahaan bagi hasil pendapatan pajak dan bukan

pajak.

3. Melaksanakan koordinasi dengan pemberian bagi hasil, non pajak.

4. Melaksankan perhitungan dari Dana Alokasi Umum (DAU) dan

Dana Alokasi Khusus (DAK).

5. Melaksanakan pengkajian pelaksanaan Peraturan Perundang-

Undangan dan pengkajian hasil pendapatan daerah di bidang bagi

hasil pendapatan.

6. Melaksanakan tugas lain-lain yang berkaitan oleh Kepala Dinas

sesuai dengan bidang tugasnya.

Sub Dinas Bagi Hasil Pendapatan terdiri dari:

a. Seksi Penatausahaan Bagi Hasil Pendapatan Pajak dan Non Pajak,

mempunyai tugas melaksanakanpenatausahaan surat-surat

ketetapanPajakBumi dan Bangunan, menatausahakan pendapatan

bagi hasil pajak dan bukan pajak.

b. Seksi Bagi Hasil Pajak, mempunyai tugas menerima dan

mendistribusikan surat Pemberitahuan Pajak Terutang (SPPT)

dan Daftar Himpunan Pokok Pajak (DHPP), Daftar Himpunan

Ketetapan Pajak (DHKP) Bumu dan Bagunan melaksanakan

penagihan pajak bumi dan bangunan, melaksanakan perhitungan

penerimaan bagi hasil pajak lainnya serta membantu

menyampaikan Surat Pemberitahuan Objek Pajak (SPOP) PBB

kepada wajib pajak, menerima kembali hasil penagihan SPOP

dan mengirimkan kembali kepada Kantor Pelayanan PBB.

c. Seksi Bagi Hasil Bukan Pajak, mempunyai tugas melaksanakan

perhitungan penerimaan dari hasil Dana AlokasiUmum,

melaksanakan perhitungan penerimaan dari Dana Alokasi Khusus.

d. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan,

mempunyai tugas mengkaji tentang pelaksanaan Peraturan

Perundang- Undangan dan melaksanakan koordinasi dengan

unit terkait pelaksanaan Peraturan Perundang-Undangan serta

melaksanakan pengkajian atas penerimaan pendaptan daerah secara

periodik.

7. Kelompok Jabatan Fungsional

KelompokJabatan Fungsional mempunyaitugas melaksanakan

sebagian tugas Dinas Pendapatan sesuai dengan keahlian dan kebutuhan.

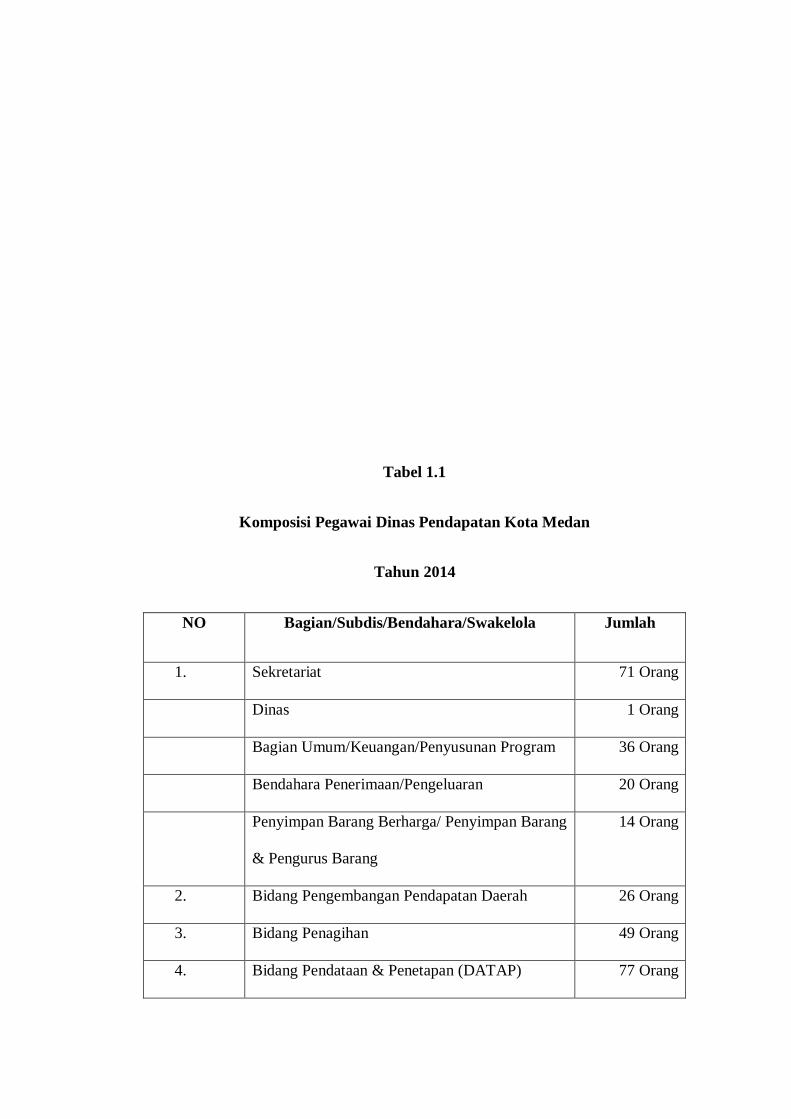

C. Gambaran Umum Pegawai Dinas Pendapatan

Komposisi pegawai/karyawan di Dinas Pendapatan Kota

Medan adalah sebagai berikut :

Tabel 1.1

Komposisi Pegawai Dinas Pendapatan Kota Medan

Tahun 2014

NO Bagian/Subdis/Bendahara/Swakelola Jumlah

1. Sekretariat 71 Orang

Dinas 1 Orang

Bagian Umum/Keuangan/Penyusunan Program 36 Orang

Bendahara Penerimaan/Pengeluaran 20 Orang

Penyimpan Barang Berharga/ Penyimpan Barang

& Pengurus Barang

14 Orang

2. Bidang Pengembangan Pendapatan Daerah 26 Orang

3. Bidang Penagihan 49 Orang

4. Bidang Pendataan & Penetapan (DATAP) 77 Orang

5. Bidang Bagi Hasil Pendapatan (BHP) 85 Orang

6. Unit Pelaksana Teknis 336 Orang

7. Security 18 Orang

Jumlah PNS dan Pegawai Honor 662 Orang

Sumber : Dinas Pendapatan Kota Medan

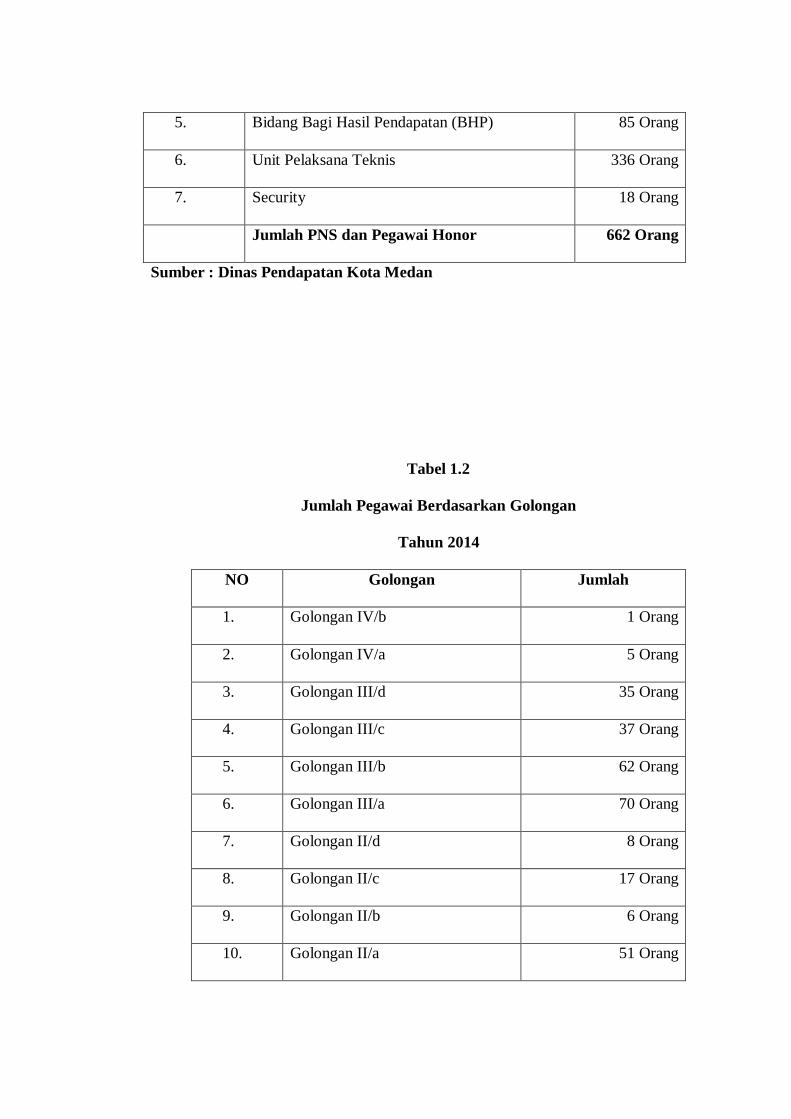

Tabel 1.2

Jumlah Pegawai Berdasarkan Golongan

Tahun 2014

NO Golongan Jumlah

1. Golongan IV/b 1 Orang

2. Golongan IV/a 5 Orang

3. Golongan III/d 35 Orang

4. Golongan III/c 37 Orang

5. Golongan III/b 62 Orang

6. Golongan III/a 70 Orang

7. Golongan II/d 8 Orang

8. Golongan II/c 17 Orang

9. Golongan II/b 6 Orang

10. Golongan II/a 51 Orang

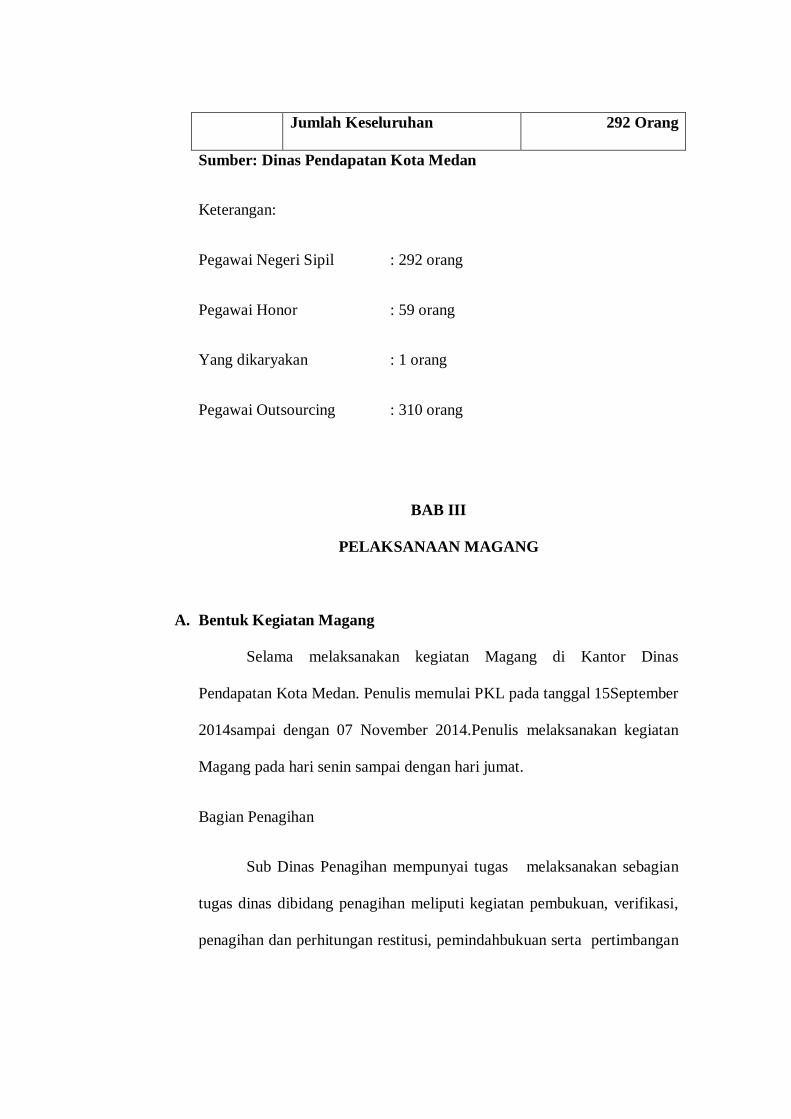

Jumlah Keseluruhan 292 Orang

Sumber: Dinas Pendapatan Kota Medan

Keterangan:

Pegawai Negeri Sipil : 292 orang

Pegawai Honor : 59 orang

Yang dikaryakan : 1 orang

Pegawai Outsourcing : 310 orang

BAB III

PELAKSANAAN MAGANG

A. Bentuk Kegiatan Magang

Selama melaksanakan kegiatan Magang di Kantor Dinas

Pendapatan Kota Medan. Penulis memulai PKL pada tanggal 15September

2014sampai dengan 07 November 2014.Penulis melaksanakan kegiatan

Magang pada hari senin sampai dengan hari jumat.

Bagian Penagihan

Sub Dinas Penagihan mempunyai tugas melaksanakan sebagian

tugas dinas dibidang penagihan meliputi kegiatan pembukuan, verifikasi,

penagihan dan perhitungan restitusi, pemindahbukuan serta pertimbangan

terhadapkeberatan Pajak Daerah, Retribusi Daerah dan Pendapatan Daerah

Lainnya.

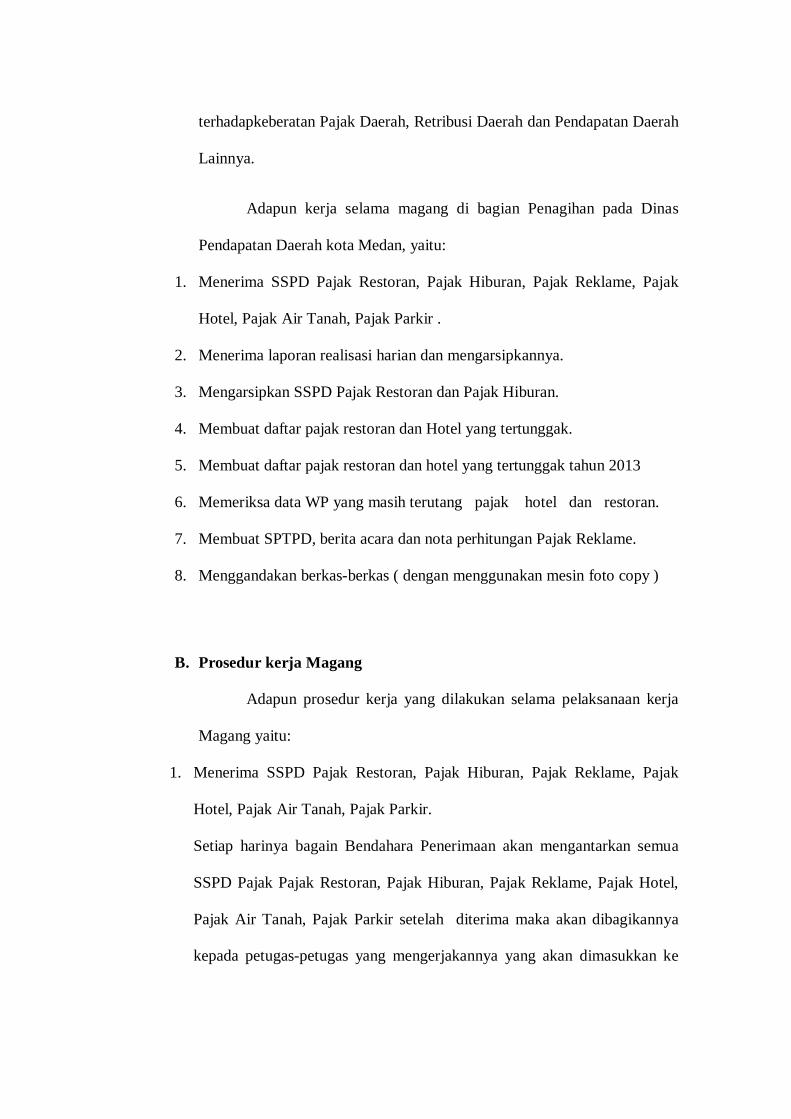

Adapun kerja selama magang di bagian Penagihan pada Dinas

Pendapatan Daerah kota Medan, yaitu:

1. Menerima SSPD Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak

Hotel, Pajak Air Tanah, Pajak Parkir .

2. Menerima laporan realisasi harian dan mengarsipkannya.

3. Mengarsipkan SSPD Pajak Restoran dan Pajak Hiburan.

4. Membuat daftar pajak restoran dan Hotel yang tertunggak.

5. Membuat daftar pajak restoran dan hotel yang tertunggak tahun 2013

6. Memeriksa data WP yang masih terutang pajak hotel dan restoran.

7. Membuat SPTPD, berita acara dan nota perhitungan Pajak Reklame.

8. Menggandakan berkas-berkas ( dengan menggunakan mesin foto copy )

B. Prosedur kerja Magang

Adapun prosedur kerja yang dilakukan selama pelaksanaan kerja

Magang yaitu:

1. Menerima SSPD Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak

Hotel, Pajak Air Tanah, Pajak Parkir.

Setiap harinya bagain Bendahara Penerimaan akan mengantarkan semua

SSPD Pajak Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Hotel,

Pajak Air Tanah, Pajak Parkir setelah diterima maka akan dibagikannya

kepada petugas-petugas yang mengerjakannya yang akan dimasukkan ke

dalam buku besar dan setelah dimasukkan ke dalam buku besar maka

semua SSPD akan di input kedalam computer

2. Menerima laporan realisasi harian dan mengarsipkannya.

Bendahara juga setiap harinya mengantarkan Laporan Realisasi Harian ke

bagian Penagihan dan akan memperbanyak Laporannyadengan cara

memfoto copy berkasnya dan akan membagikannya ke pada atasan dan

mengarsipkanny.

3. Mengarsipkan SSPD Pajak Restoran dan Pajak Hiburan.

Mengarsip Surat Setoran Pajak Daerah Pada Pajak Restoran dari Wilayah

01 sampai dengan Wilayah 21. Dalam hal ini penulis mengarsip

SSPD dalam letter file dimana tiap wilayah ada 10 NPWP, di arsip

secara berurutan misalnya dari tahun 2012 sampai dengan tahun 2014.

4. Membuat daftar pajak restoran dan Hotel yang tertunggak dari tahun wajib

pajak (WP) terdaftar sampai tahun 2012 tiap wilayah. Dalam hal ini karena

kota medan terdiri dari 21 kecamatan maka pendataan wajib pajak dibuat

per kecamatan yang dalam praktiknya disebut wilayah. Dari pekerjaan

tersebut penulis mengetahui bahwa kepatuhan WP dalam memenuhi

kewajibannya sudah cukup tinggi.

5. Membuat daftar pajak restoran dan hotel yang tertunggak tahun 2013 tiap

wilayah. Pekerjaan ini dilakukan dengan mengecek terhadap sistem

pendapatan daerah didalam computer, masukkan NPWP maka data

mengenai WP tersebut akan muncul berapa jumlah pajak yang terutang.

6. Memeriksa data WP yang masih terutang pajak hotel dan restoran.

Pekerjaan ini adalah memeriksa kembali WP yang masih terutang

karena pada bulan sebelumnya WP sudah dimasukkan kedalam

daftar WP yang terutang pajak hotel maka pada bulan selanjutnya

dicek kembali kedalam komputer apakah WP tersebut masih tetap

terutang. Hal ini penting dilakukan karena bisa saja WP sudah membayar

pajak yang terutang karena jika WP tersebut mempunyai tunggakan

maka tim penagih akan turun kelapangan untuk melihat keadaan

WP dan melakukan pendekatan supaya melunasi pajak terutangnya

jadi penting untuk memeriksa kembali supaya tidak dimasukkan lagi

kedalam daftar WP yang masih terutang.

7. Membuat SPTPD, Berita acara dan nota perhitungan.ini adalah proses

untuk pengurusan pajak Reklame SPTPD terdiri dari 3 warna kertas yaitu

merah,kuning dan putih dan yang kertas berwarna merah sebagai WP untuk

membayarkan pajaknya sedangkan yang berwarna putih untuk di kirimkan

ke bidang Datap, dan yang kuning gunanya untuk Pertinggal.Sedangkan

fungi dari berita acara dan nota perhitungan adalah untuk tanda persetujuan

dari Kepala Bidang dan Kepala Seksi yang menangani Pajak Reklame

tersebut.

8. Menggandakan berkas-berkas (dengan menggunakan mesin foto

copy)Berkas-berkas yang sudah di berikan oleh pegawai lain di bawa ke

mesin penggandaan (foto copy) dengan membawa kertas sesuai dengan

berkas yang ingin di gandakan, hidupkan mesin lalu pilih jenis kertas, dan

pilih banyaknya berkas yang ingin digandakan, lali pilih tombol start maka

berkaspun siap di gandakan.

C. Kendala Kerja dan Upaya pemecahan

1. Kendala Kerja

Kendala yang dihadapi pada pelaksanaan magang adalah:

a. Dalam membuat surat permohonan SPTPD cukup mengalami

kesulitan, lantaran baru pertama kalinya membuat surat

permohonan tersebut.

b. Dalam Mengarsip Surat Setoran Pajak Daerah Pada Pajak Restoran

dari Wilayah 01 sampai dengan Wilayah 21, sedikit memiliki

kendala terutama dalam hal pemindahan datanya dengan

menggunakan sistem komputer.

c. Penulis sedikit mengalami kesulitan dalam hal Memeriksa data WP

yang masih terutang pajak hotel dan restoran, karena ini

berhubungan dengan data perpajakan sehingga penulis takut

melakukan kesalahan dalam memeriksa data perpajakan tersebut.

2. Upaya Pemecahan

Upaya yang dapat dilakukan adalah:

a. Kesulitan dalam membuat surat permohonan SPTPD dapat

diatasi dengan seringnya latihan membuat surat tersebut, yang

juga dibantu oleh pegawai Dinas Pendapatan Daerah.

b. Dalam hal mengarsip surat pajak kendalanya dapat diatasi

dengan seringnya melakukan pekerjaan tersebut yang juga

dibantu oleh pegawai dari Dinas Pendapatan Daerah.

c. Dalam memeriksa data WP kendala tersebut dapat diatasi

dengan ketelitian dalam memeriksa sehingga kesalahan dapat

diatasi.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari laporang magang ini penulis dapat mengambil beberapa

kesimpulan diantaranya :

1. Sistem Kerja Perusahaan

Dalam hal ini kantor Dinas Pendapatan Daerah Kota Medan

memiliki system kerja yang baik. Apalagi dengan didukungnya

penggunaan sistem informasi yang sudah canggih mengikuti

perkembangan zaman sekarang.Sehingga mempermudah dalam

melakukan pekerjaan.

2. Prosedur Perusahaan

Prosedur perusahaan di Dinas Pendapatan Daerah Kota

Medan juga baik, dalam hal ini kantor tidak mempersulit prosedur

terutama bagi Wajib pajaknya dalam mengurus segala sesuatu yang

berhubungan dengan perpajakan.

3. Arsip

Data atau arsip di kantor Dinas pendapatan Kota Medan

tidak semuanya menggunakan data computer melainkan dalam hal

ini masih ada sebagian yang mengunakan data manual, berupa

dokumen-dokumen.

B. Saran

Dari laporan ini penulis dapat memmberikan beberapa saran, yaitu:

a. Universitas Muhammadiyah Sumatera Utara dalam hal ini dapat

menjalin dengan perusahaan atau instansi, supaya dapat menjalani

hubungan yang baik sehingga dapat membantu

Mahasiswa/Mahasiswi dalam mendapatkan tempat magang atau

lowongan pekerjaan di masa yang akan datang.

b. Dispenda diharapkan meningkatkankinerja lagi dalam

meningkatkan penerimaan pajak.

c. Meningkatkan kedisiplinan kerja yang telah terwujud agar tetap

dipelihara.