l3-5 - shonhaji.files.wordpress.com€¦ · web viewdata-data yang dilaporkan pada neraca terpisah...

TRANSCRIPT

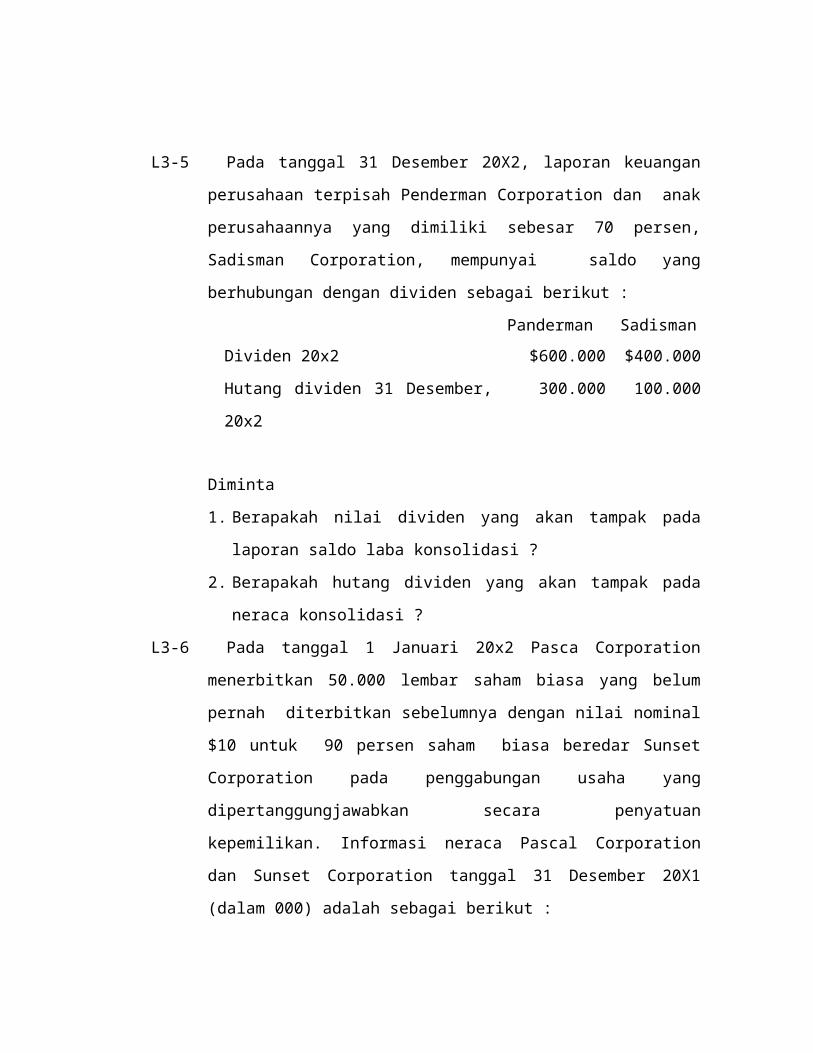

L3-5 Pada tanggal 31 Desember 20X2, laporan keuangan perusahaan terpisah

Penderman Corporation dan anak perusahaannya yang dimiliki sebesar 70

persen, Sadisman Corporation, mempunyai saldo yang berhubungan dengan

dividen sebagai berikut :

Panderman Sadisman

Dividen 20x2

Hutang dividen 31 Desember, 20x2

$600.000

300.000

$400.000

100.000

Diminta

1. Berapakah nilai dividen yang akan tampak pada laporan saldo laba

konsolidasi ?

2. Berapakah hutang dividen yang akan tampak pada neraca konsolidasi ?

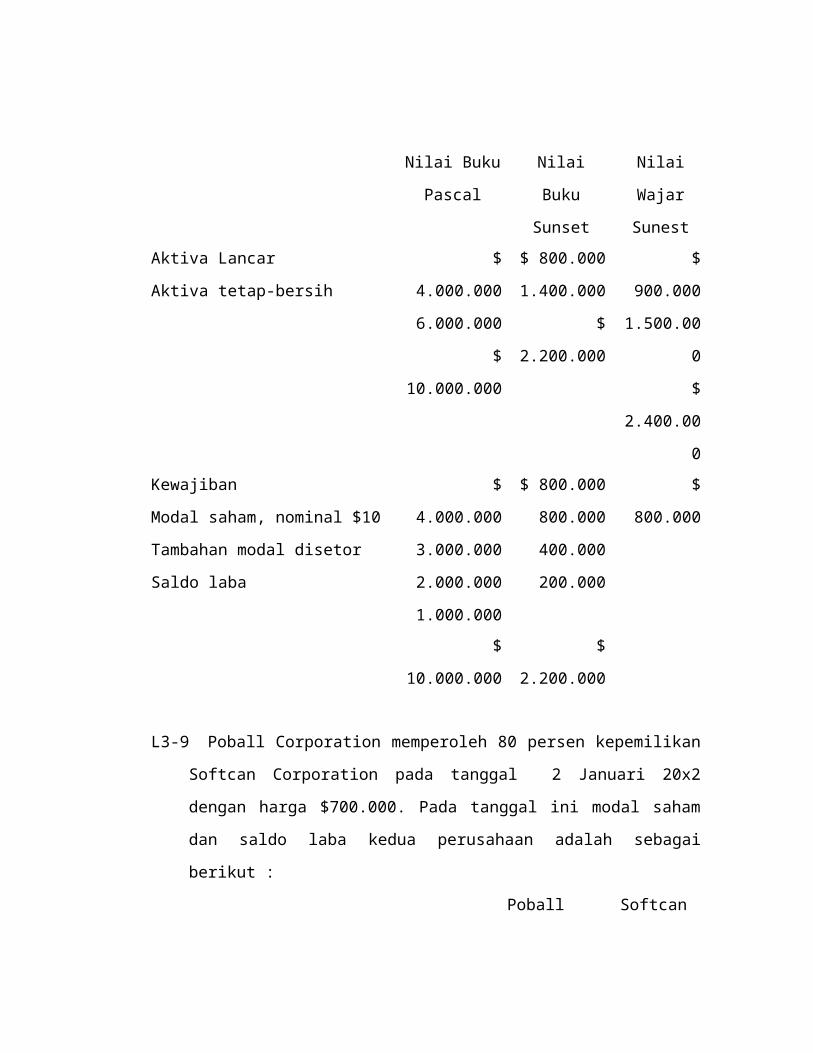

L3-6 Pada tanggal 1 Januari 20x2 Pasca Corporation menerbitkan 50.000 lembar

saham biasa yang belum pernah diterbitkan sebelumnya dengan nilai

nominal $10 untuk 90 persen saham biasa beredar Sunset Corporation pada

penggabungan usaha yang dipertanggungjawabkan secara penyatuan

kepemilikan. Informasi neraca Pascal Corporation dan Sunset Corporation

tanggal 31 Desember 20X1 (dalam 000) adalah sebagai berikut :

Nilai Buku

Pascal

Nilai Buku

Sunset

Nilai Wajar

Sunest

Aktiva Lancar

Aktiva tetap-bersih

$ 4.000.000

6.000.000

$ 10.000.000

$ 800.000

1.400.000

$ 2.200.000

$ 900.000

1.500.000

$ 2.400.000

Kewajiban

Modal saham, nominal $10

Tambahan modal disetor

Saldo laba

$ 4.000.000

3.000.000

2.000.000

1.000.000

$ 800.000

800.000

400.000

200.000

$ 800.000

$ 10.000.000 $ 2.200.000

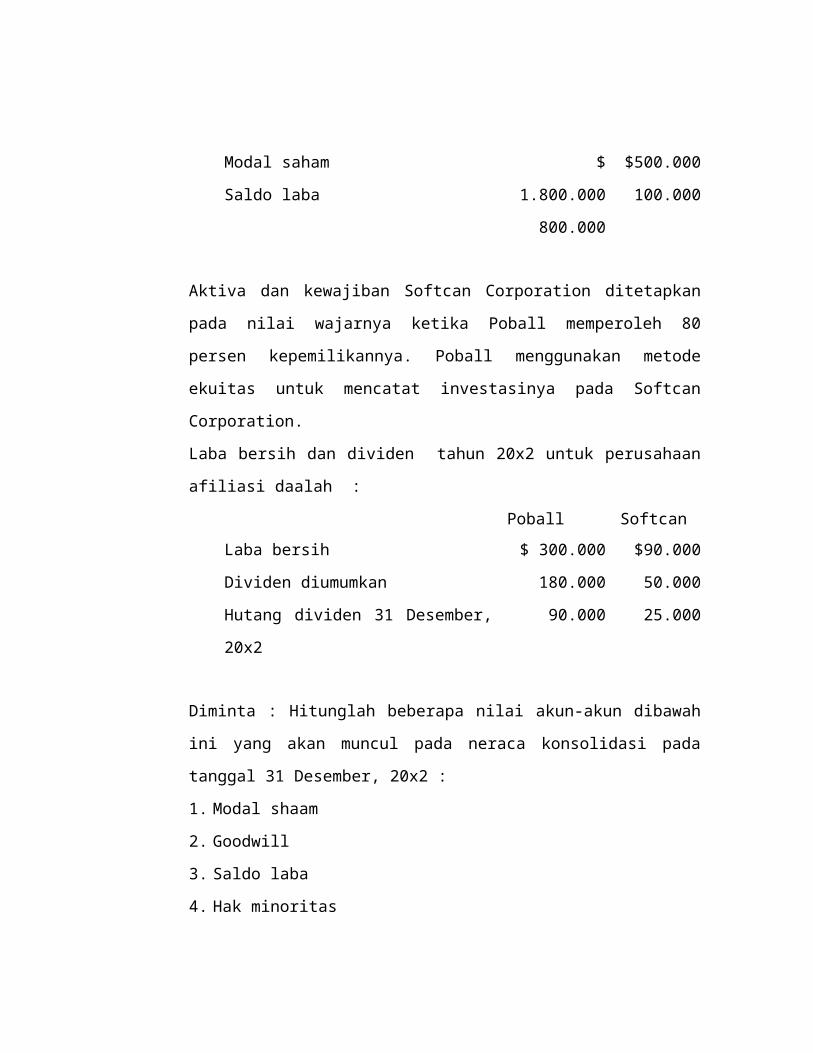

L3-9 Poball Corporation memperoleh 80 persen kepemilikan Softcan Corporation

pada tanggal 2 Januari 20x2 dengan harga $700.000. Pada tanggal ini modal

saham dan saldo laba kedua perusahaan adalah sebagai berikut :

Poball Softcan

Modal saham

Saldo laba

$ 1.800.000

800.000

$500.000

100.000

Aktiva dan kewajiban Softcan Corporation ditetapkan pada nilai wajarnya

ketika Poball memperoleh 80 persen kepemilikannya. Poball menggunakan

metode ekuitas untuk mencatat investasinya pada Softcan Corporation.

Laba bersih dan dividen tahun 20x2 untuk perusahaan afiliasi daalah :

Poball Softcan

Laba bersih

Dividen diumumkan

Hutang dividen 31 Desember, 20x2

$ 300.000

180.000

90.000

$90.000

50.000

25.000

Diminta : Hitunglah beberapa nilai akun-akun dibawah ini yang akan muncul

pada neraca konsolidasi pada tanggal 31 Desember, 20x2 :

1. Modal shaam

2. Goodwill

3. Saldo laba

4. Hak minoritas

5. Hutang dividen

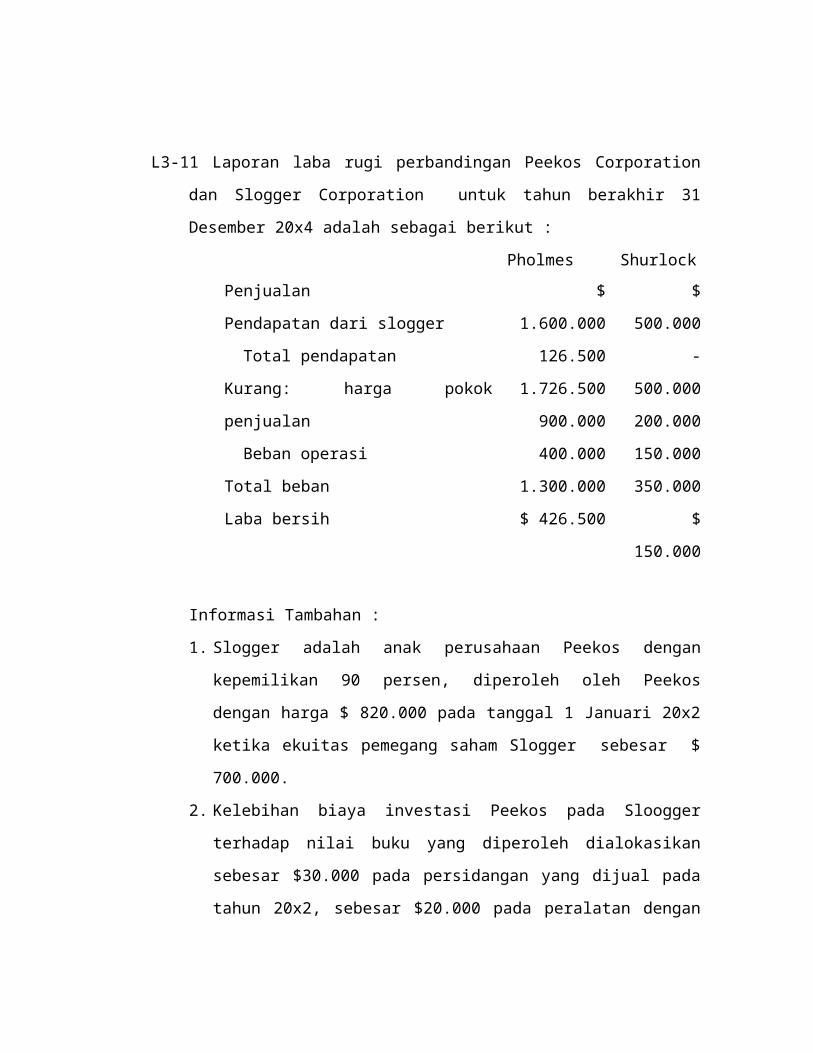

L3-11 Laporan laba rugi perbandingan Peekos Corporation dan Slogger Corporation

untuk tahun berakhir 31 Desember 20x4 adalah sebagai berikut :

Pholmes Shurlock

Penjualan

Pendapatan dari slogger

Total pendapatan

Kurang: harga pokok penjualan

Beban operasi

Total beban

Laba bersih

$ 1.600.000

126.500

1.726.500

900.000

400.000

1.300.000

$ 426.500

$ 500.000

-

500.000

200.000

150.000

350.000

$ 150.000

Informasi Tambahan :

1. Slogger adalah anak perusahaan Peekos dengan kepemilikan 90 persen,

diperoleh oleh Peekos dengan harga $ 820.000 pada tanggal 1 Januari 20x2

ketika ekuitas pemegang saham Slogger sebesar $ 700.000.

2. Kelebihan biaya investasi Peekos pada Sloogger terhadap nilai buku yang

diperoleh dialokasikan sebesar $30.000 pada persidangan yang dijual pada

tahun 20x2, sebesar $20.000 pada peralatan dengan sisa masa manfaat

empat tahun, dan sisanya pada goodwill.

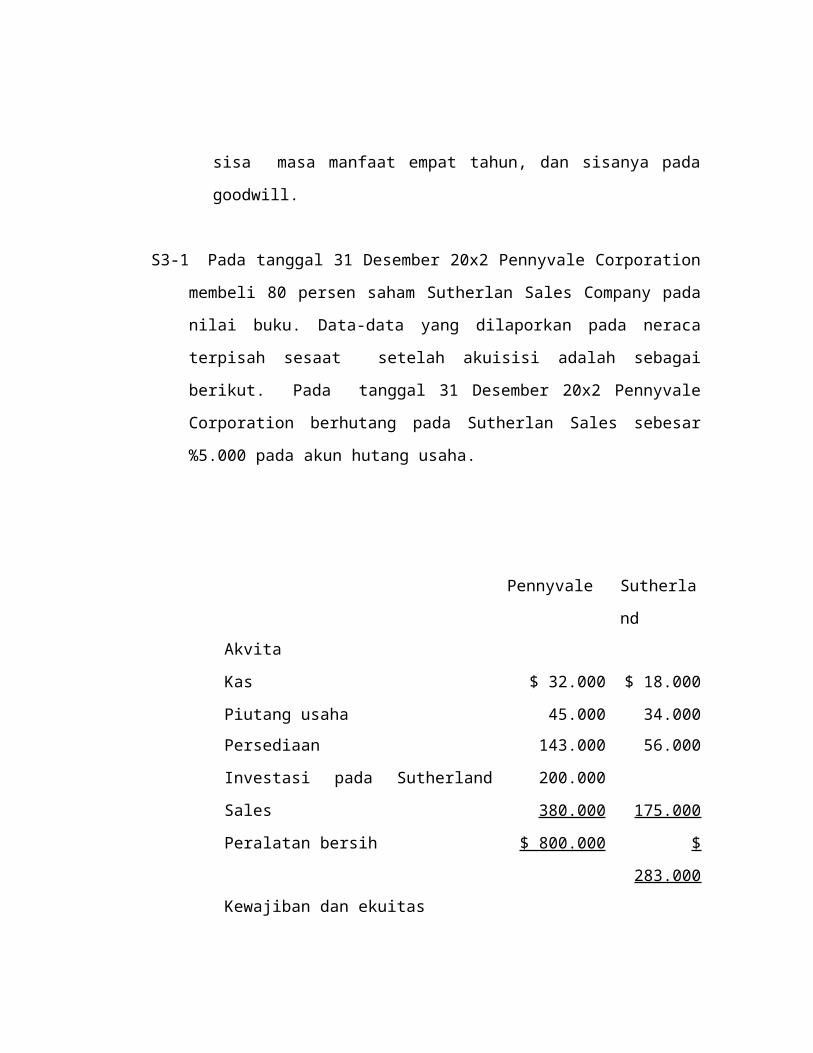

S3-1 Pada tanggal 31 Desember 20x2 Pennyvale Corporation membeli 80 persen

saham Sutherlan Sales Company pada nilai buku. Data-data yang dilaporkan

pada neraca terpisah sesaat setelah akuisisi adalah sebagai berikut. Pada

tanggal 31 Desember 20x2 Pennyvale Corporation berhutang pada Sutherlan

Sales sebesar %5.000 pada akun hutang usaha.

Pennyvale Sutherland

Akvita

Kas

Piutang usaha

$ 32.000

45.000

$ 18.000

34.000

Persediaan

Investasi pada Sutherland Sales

Peralatan bersih

143.000

200.000

380.000

$ 800.000

56.000

175.000

$ 283.000

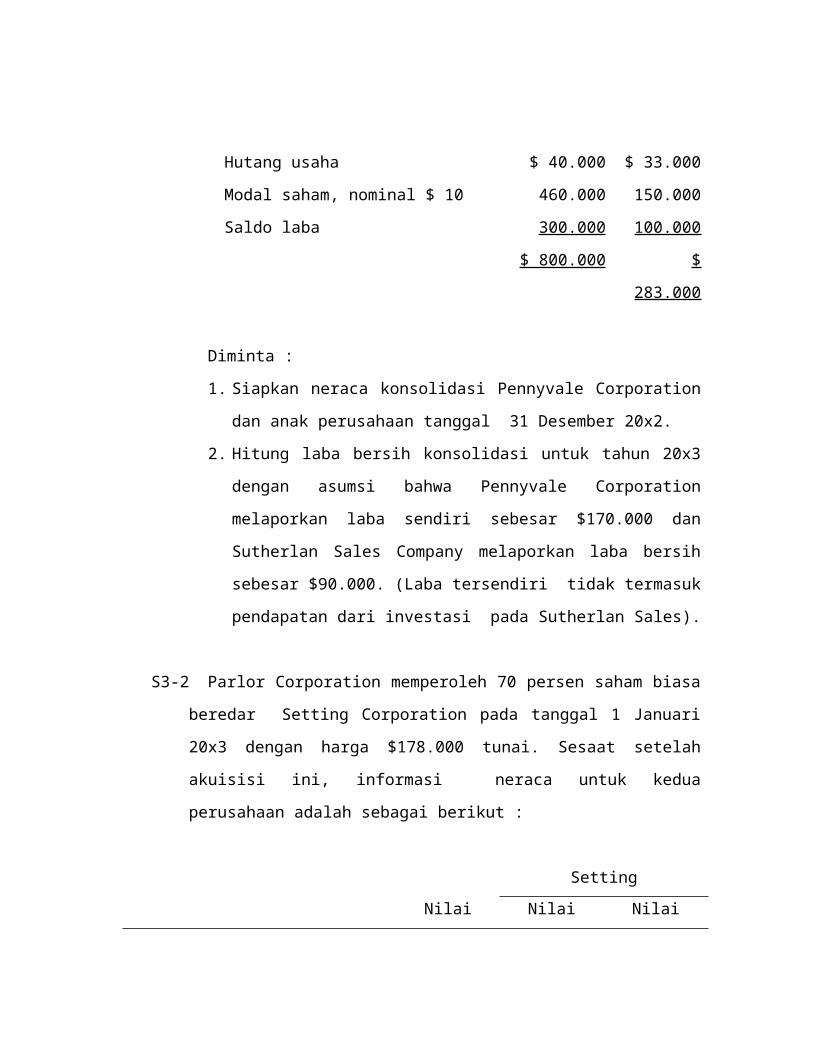

Kewajiban dan ekuitas

Hutang usaha

Modal saham, nominal $ 10

Saldo laba

$ 40.000

460.000

300.000

$ 800.000

$ 33.000

150.000

100.000

$ 283.000

Diminta :

1. Siapkan neraca konsolidasi Pennyvale Corporation dan anak perusahaan

tanggal 31 Desember 20x2.

2. Hitung laba bersih konsolidasi untuk tahun 20x3 dengan asumsi bahwa

Pennyvale Corporation melaporkan laba sendiri sebesar $170.000 dan

Sutherlan Sales Company melaporkan laba bersih sebesar $90.000.

(Laba tersendiri tidak termasuk pendapatan dari investasi pada

Sutherlan Sales).

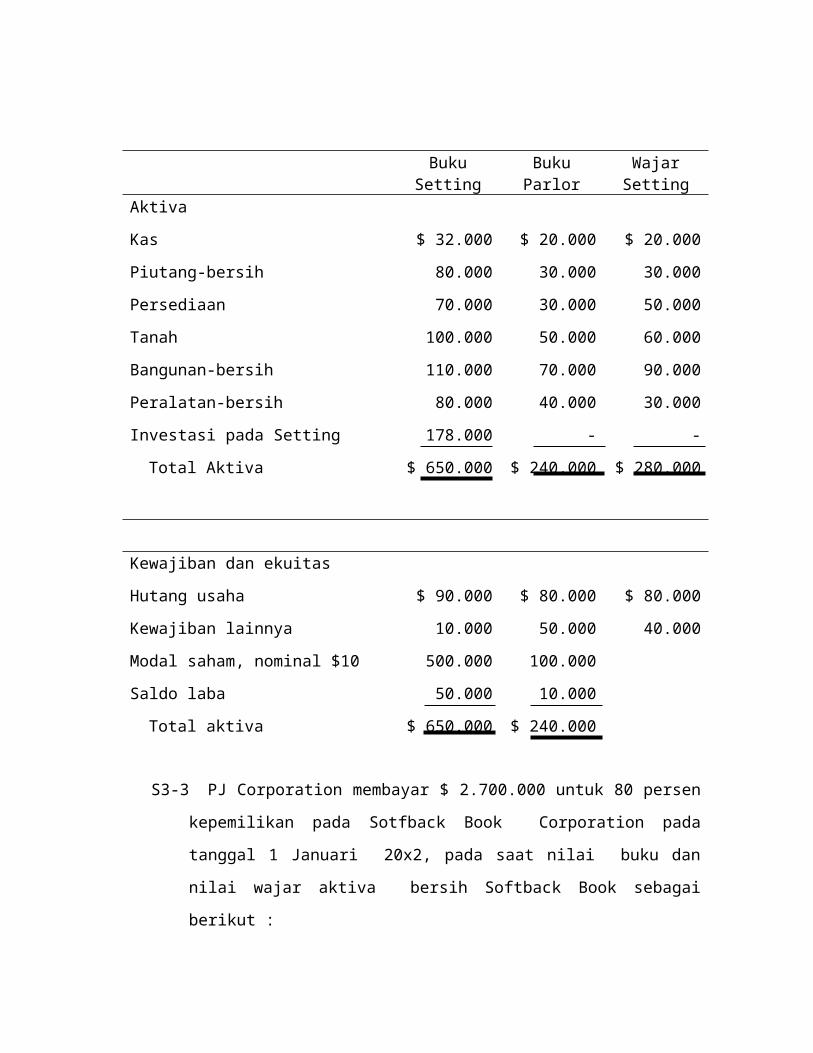

S3-2 Parlor Corporation memperoleh 70 persen saham biasa beredar Setting

Corporation pada tanggal 1 Januari 20x3 dengan harga $178.000 tunai. Sesaat

setelah akuisisi ini, informasi neraca untuk kedua perusahaan adalah sebagai

berikut :

Setting

Nilai Buku Setting

Nilai Buku Parlor

Nilai Wajar Setting

Aktiva

Kas

Piutang-bersih

Persediaan

Tanah

Bangunan-bersih

Peralatan-bersih

Investasi pada Setting

Total Aktiva

$ 32.000

80.000

70.000

100.000

110.000

80.000

178.000

$ 650.000

$ 20.000

30.000

30.000

50.000

70.000

40.000

-

$ 240.000

$ 20.000

30.000

50.000

60.000

90.000

30.000

-

$ 280.000

Kewajiban dan ekuitas

Hutang usaha

Kewajiban lainnya

Modal saham, nominal $10

Saldo laba

Total aktiva

$ 90.000

10.000

500.000

50.000

$ 650.000

$ 80.000

50.000

100.000

10.000

$ 240.000

$ 80.000

40.000

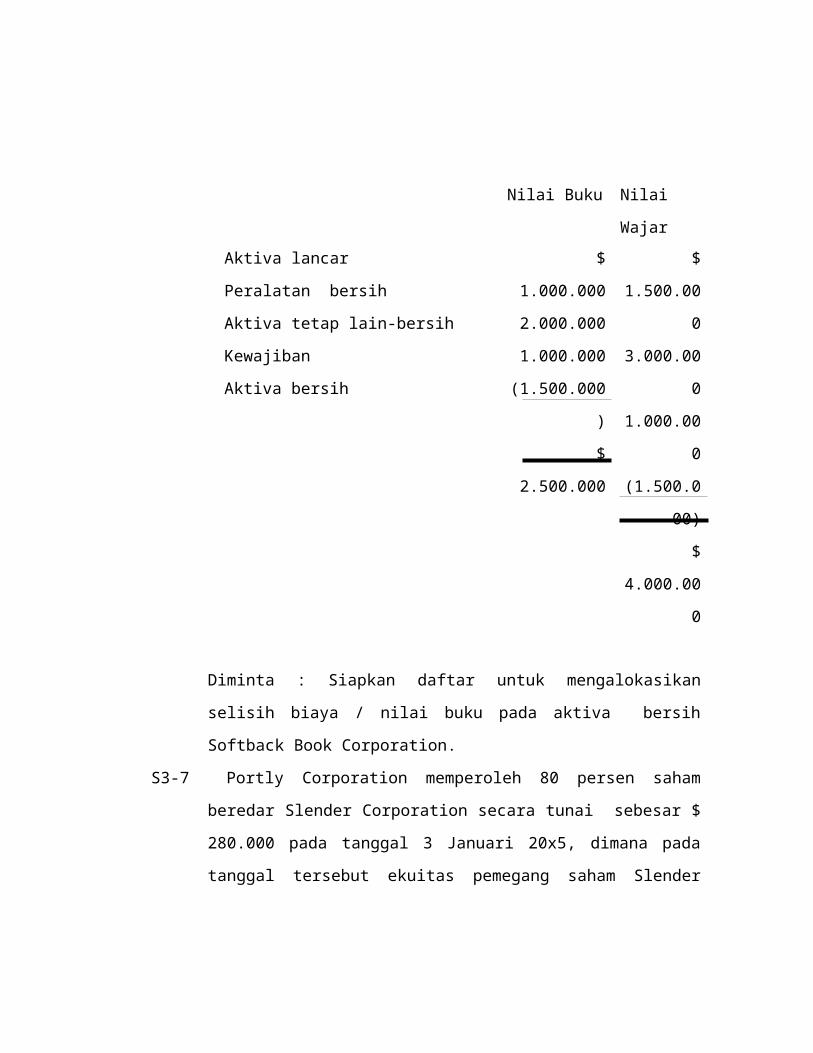

S3-3 PJ Corporation membayar $ 2.700.000 untuk 80 persen kepemilikan pada

Sotfback Book Corporation pada tanggal 1 Januari 20x2, pada saat nilai buku

dan nilai wajar aktiva bersih Softback Book sebagai berikut :

Nilai Buku Nilai Wajar

Aktiva lancar

Peralatan bersih

Aktiva tetap lain-bersih

Kewajiban

Aktiva bersih

$ 1.000.000

2.000.000

1.000.000

(1.500.000)

$ 2.500.000

$ 1.500.000

3.000.000

1.000.000

(1.500.000)

$ 4.000.000

Diminta : Siapkan daftar untuk mengalokasikan selisih biaya / nilai buku

pada aktiva bersih Softback Book Corporation.

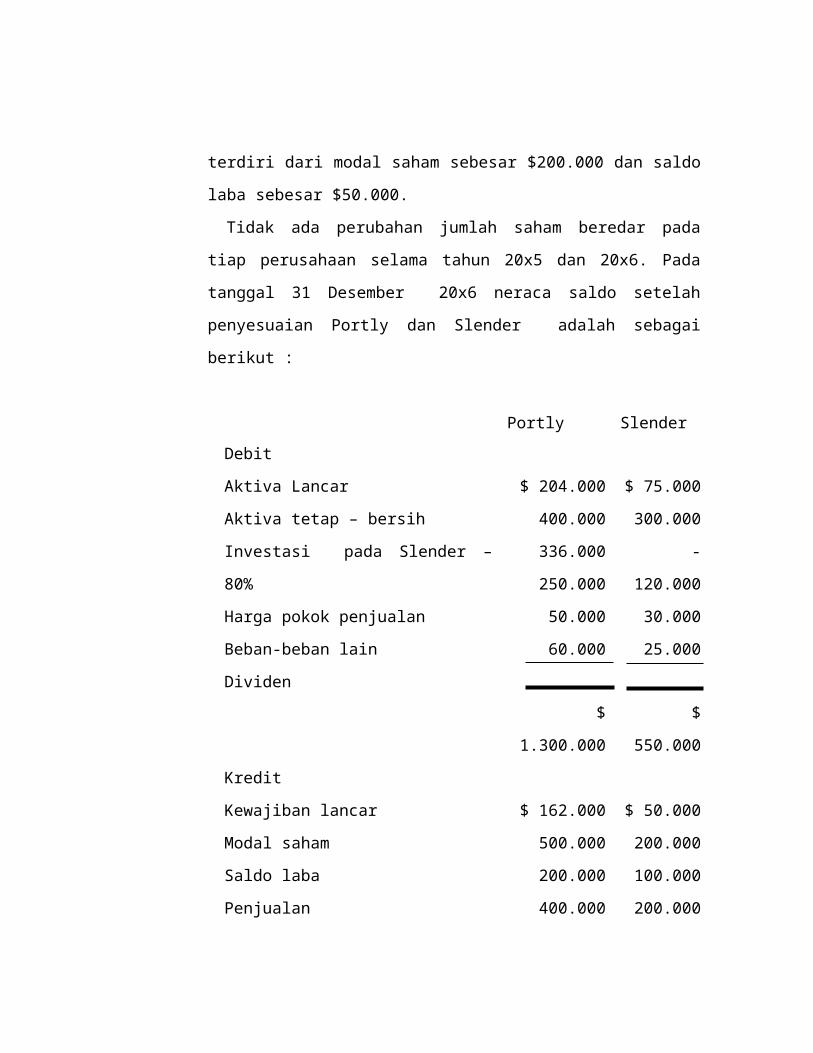

S3-7 Portly Corporation memperoleh 80 persen saham beredar Slender

Corporation secara tunai sebesar $ 280.000 pada tanggal 3 Januari 20x5,

dimana pada tanggal tersebut ekuitas pemegang saham Slender terdiri dari

modal saham sebesar $200.000 dan saldo laba sebesar $50.000.

Tidak ada perubahan jumlah saham beredar pada tiap perusahaan selama

tahun 20x5 dan 20x6. Pada tanggal 31 Desember 20x6 neraca saldo setelah

penyesuaian Portly dan Slender adalah sebagai berikut :

Portly Slender

Debit

Aktiva Lancar

Aktiva tetap – bersih

Investasi pada Slender – 80%

Harga pokok penjualan

Beban-beban lain

Dividen

$ 204.000

400.000

336.000

250.000

50.000

60.000

$ 75.000

300.000

-

120.000

30.000

25.000

$ 1.300.000 $ 550.000

Kredit

Kewajiban lancar

Modal saham

Saldo laba

Penjualan

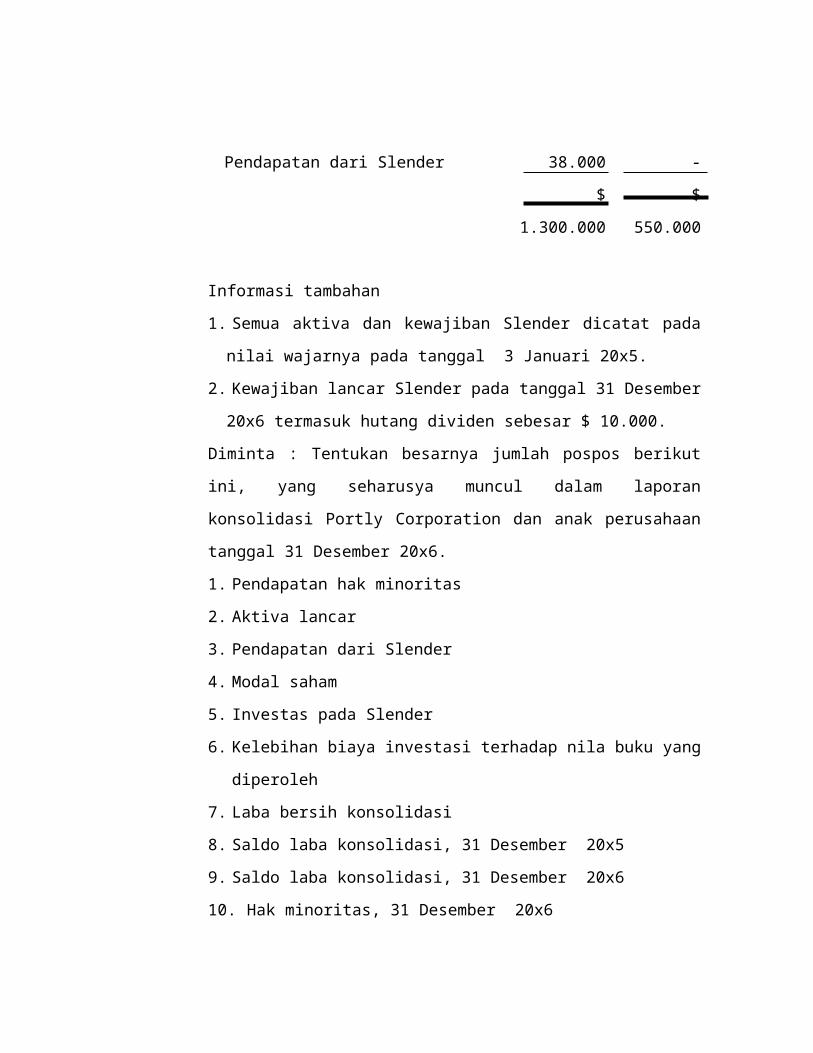

Pendapatan dari Slender

$ 162.000

500.000

200.000

400.000

38.000

$ 1.300.000

$ 50.000

200.000

100.000

200.000

-

$ 550.000

Informasi tambahan

1. Semua aktiva dan kewajiban Slender dicatat pada nilai wajarnya pada

tanggal 3 Januari 20x5.

2. Kewajiban lancar Slender pada tanggal 31 Desember 20x6 termasuk

hutang dividen sebesar $ 10.000.

Diminta : Tentukan besarnya jumlah pospos berikut ini, yang seharusya

muncul dalam laporan konsolidasi Portly Corporation dan anak perusahaan

tanggal 31 Desember 20x6.

1. Pendapatan hak minoritas

2. Aktiva lancar

3. Pendapatan dari Slender

4. Modal saham

5. Investas pada Slender

6. Kelebihan biaya investasi terhadap nila buku yang diperoleh

7. Laba bersih konsolidasi

8. Saldo laba konsolidasi, 31 Desember 20x5

9. Saldo laba konsolidasi, 31 Desember 20x6

10. Hak minoritas, 31 Desember 20x6

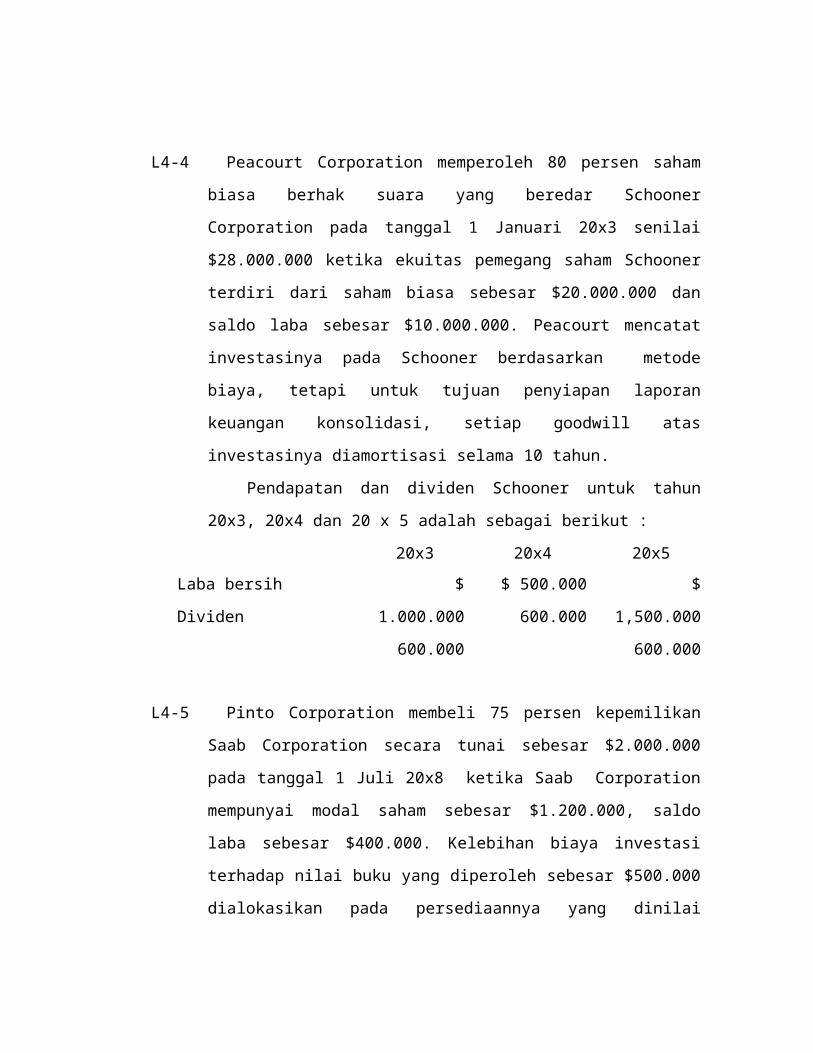

L4-4 Peacourt Corporation memperoleh 80 persen saham biasa berhak suara yang

beredar Schooner Corporation pada tanggal 1 Januari 20x3 senilai

$28.000.000 ketika ekuitas pemegang saham Schooner terdiri dari saham

biasa sebesar $20.000.000 dan saldo laba sebesar $10.000.000. Peacourt

mencatat investasinya pada Schooner berdasarkan metode biaya, tetapi

untuk tujuan penyiapan laporan keuangan konsolidasi, setiap goodwill atas

investasinya diamortisasi selama 10 tahun.

Pendapatan dan dividen Schooner untuk tahun 20x3, 20x4 dan 20 x 5

adalah sebagai berikut :

20x3 20x4 20x5

Laba bersih

Dividen

$ 1.000.000

600.000

$ 500.000

600.000

$ 1,500.000

600.000

L4-5 Pinto Corporation membeli 75 persen kepemilikan Saab Corporation secara

tunai sebesar $2.000.000 pada tanggal 1 Juli 20x8 ketika Saab Corporation

mempunyai modal saham sebesar $1.200.000, saldo laba sebesar $400.000.

Kelebihan biaya investasi terhadap nilai buku yang diperoleh sebesar

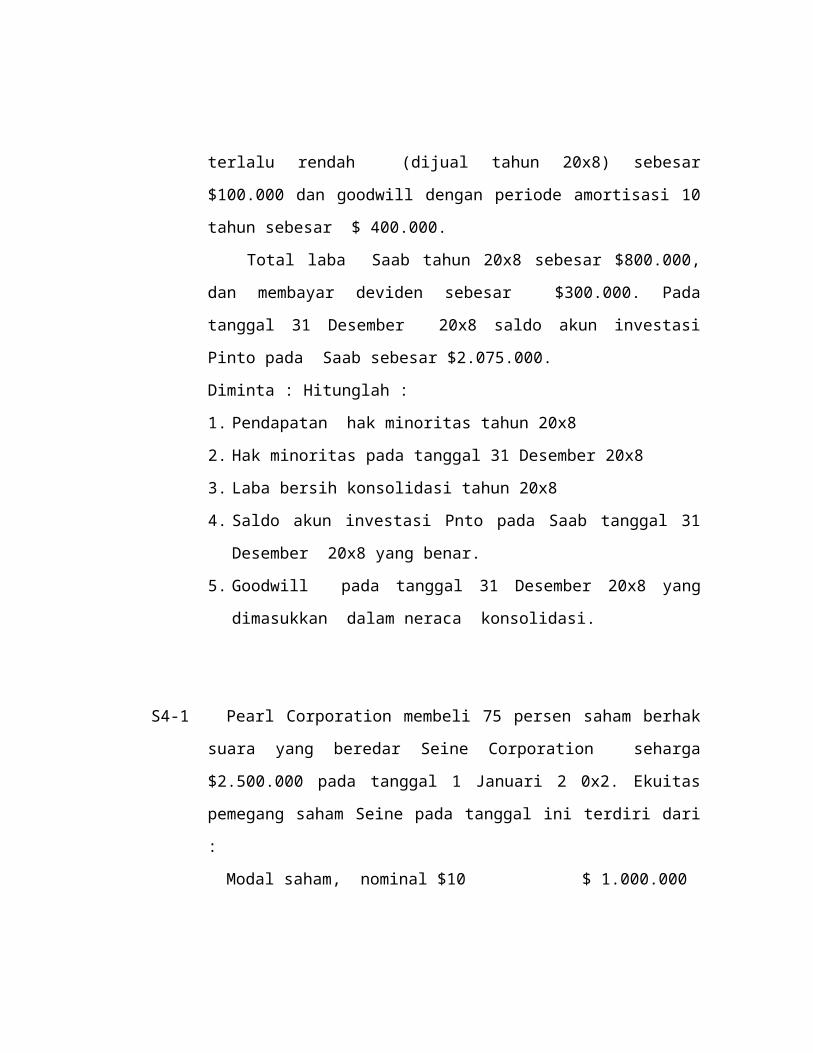

$500.000 dialokasikan pada persediaannya yang dinilai terlalu rendah

(dijual tahun 20x8) sebesar $100.000 dan goodwill dengan periode

amortisasi 10 tahun sebesar $ 400.000.

Total laba Saab tahun 20x8 sebesar $800.000, dan membayar deviden

sebesar $300.000. Pada tanggal 31 Desember 20x8 saldo akun investasi

Pinto pada Saab sebesar $2.075.000.

Diminta : Hitunglah :

1. Pendapatan hak minoritas tahun 20x8

2. Hak minoritas pada tanggal 31 Desember 20x8

3. Laba bersih konsolidasi tahun 20x8

4. Saldo akun investasi Pnto pada Saab tanggal 31 Desember 20x8 yang

benar.

5. Goodwill pada tanggal 31 Desember 20x8 yang dimasukkan dalam

neraca konsolidasi.

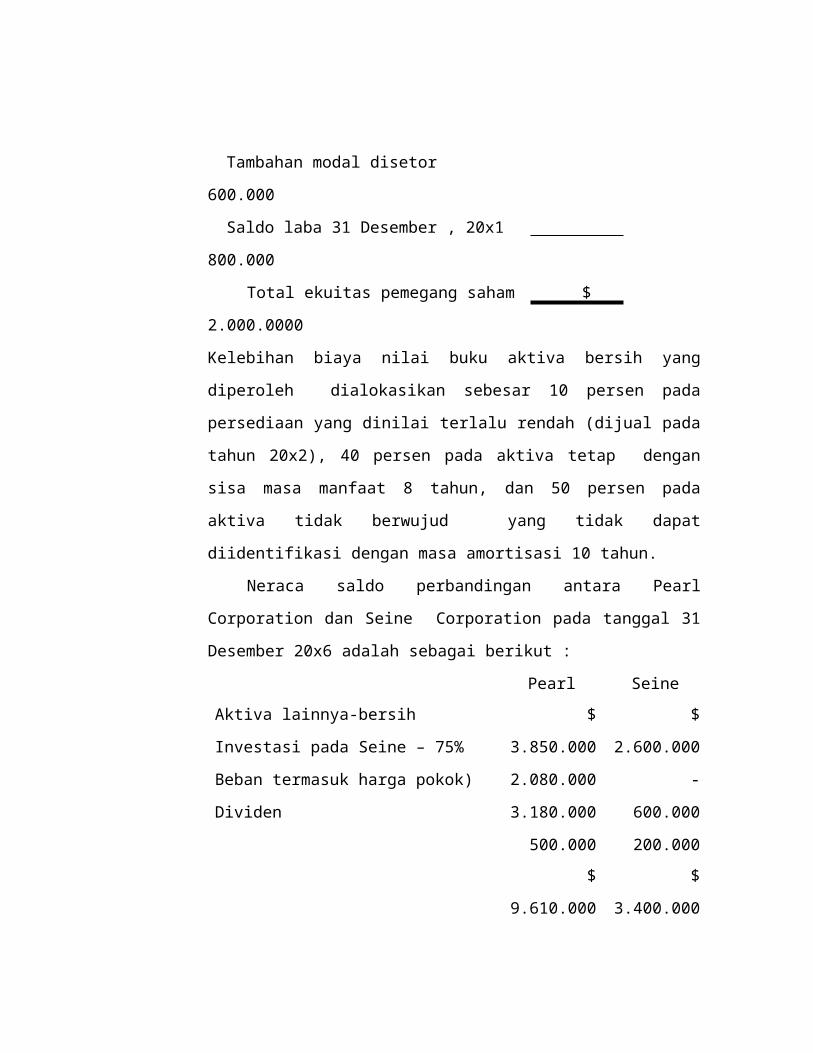

S4-1 Pearl Corporation membeli 75 persen saham berhak suara yang beredar

Seine Corporation seharga $2.500.000 pada tanggal 1 Januari 2 0x2. Ekuitas

pemegang saham Seine pada tanggal ini terdiri dari :

Modal saham, nominal $10 $ 1.000.000

Tambahan modal disetor 600.000

Saldo laba 31 Desember , 20x1 800.000

Total ekuitas pemegang saham $ 2.000.0000

Kelebihan biaya nilai buku aktiva bersih yang diperoleh dialokasikan

sebesar 10 persen pada persediaan yang dinilai terlalu rendah (dijual pada

tahun 20x2), 40 persen pada aktiva tetap dengan sisa masa manfaat 8 tahun,

dan 50 persen pada aktiva tidak berwujud yang tidak dapat diidentifikasi

dengan masa amortisasi 10 tahun.

Neraca saldo perbandingan antara Pearl Corporation dan Seine

Corporation pada tanggal 31 Desember 20x6 adalah sebagai berikut :

Pearl Seine

Aktiva lainnya-bersih

Investasi pada Seine – 75%

Beban termasuk harga pokok)

Dividen

$ 3.850.000

2.080.000

3.180.000

500.000

$ 2.600.000

-

600.000

200.000

$ 9.610.000 $ 3.400.000

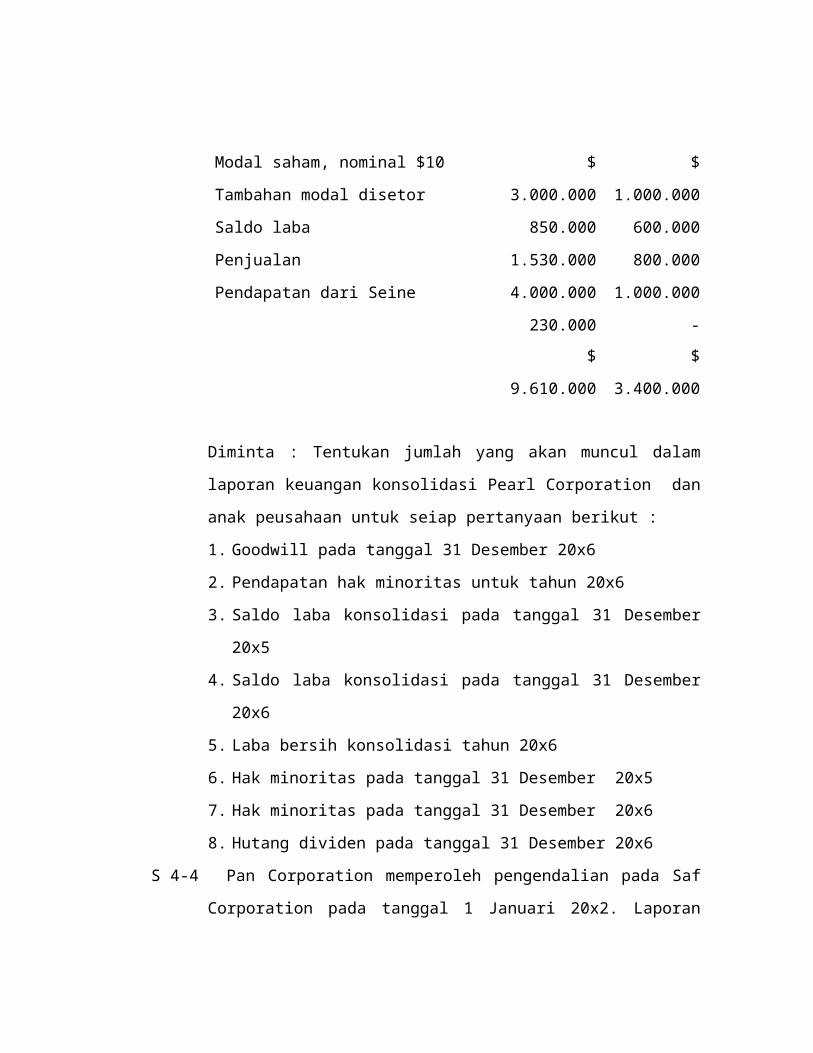

Modal saham, nominal $10

Tambahan modal disetor

Saldo laba

Penjualan

Pendapatan dari Seine

$ 3.000.000

850.000

1.530.000

4.000.000

230.000

$ 1.000.000

600.000

800.000

1.000.000

-

$ 9.610.000 $ 3.400.000

Diminta : Tentukan jumlah yang akan muncul dalam laporan keuangan

konsolidasi Pearl Corporation dan anak peusahaan untuk seiap pertanyaan

berikut :

1. Goodwill pada tanggal 31 Desember 20x6

2. Pendapatan hak minoritas untuk tahun 20x6

3. Saldo laba konsolidasi pada tanggal 31 Desember 20x5

4. Saldo laba konsolidasi pada tanggal 31 Desember 20x6

5. Laba bersih konsolidasi tahun 20x6

6. Hak minoritas pada tanggal 31 Desember 20x5

7. Hak minoritas pada tanggal 31 Desember 20x6

8. Hutang dividen pada tanggal 31 Desember 20x6

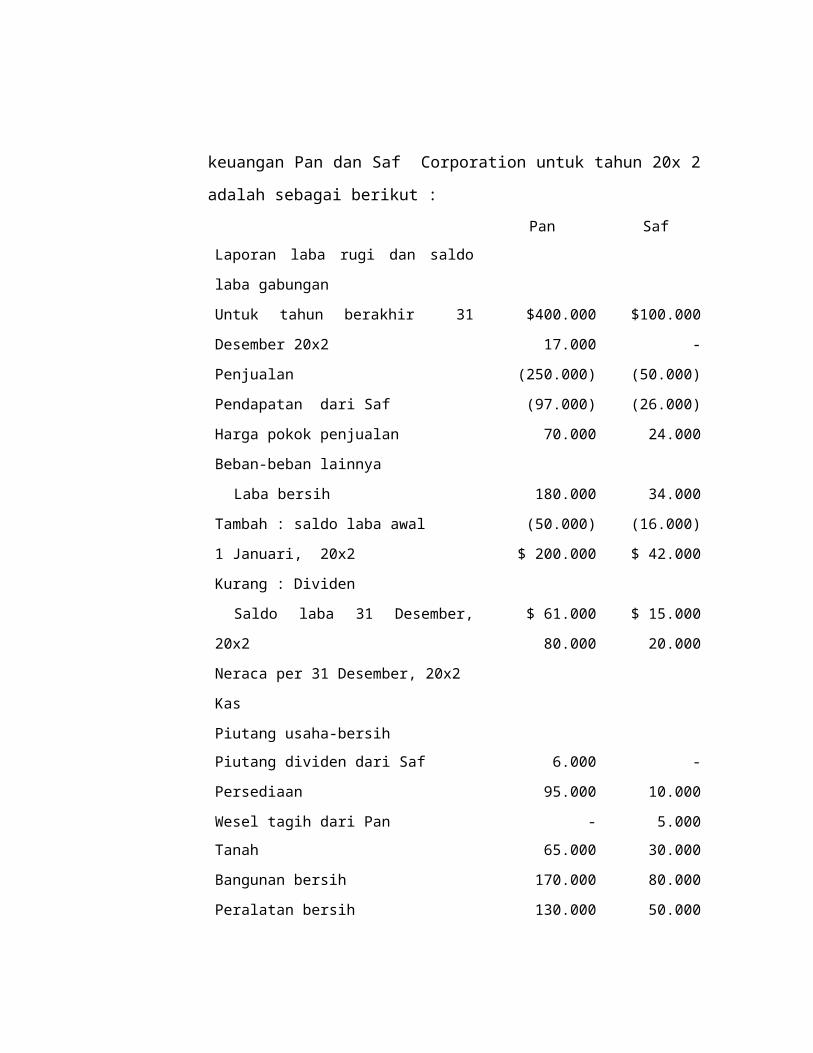

S 4-4 Pan Corporation memperoleh pengendalian pada Saf Corporation pada

tanggal 1 Januari 20x2. Laporan keuangan Pan dan Saf Corporation untuk

tahun 20x 2 adalah sebagai berikut :

Pan Saf

Laporan laba rugi dan saldo laba gabungan

Untuk tahun berakhir 31 Desember 20x2

Penjualan

Pendapatan dari Saf

Harga pokok penjualan

Beban-beban lainnya

Laba bersih

Tambah : saldo laba awal

1 Januari, 20x2

Kurang : Dividen

Saldo laba 31 Desember, 20x2

Neraca per 31 Desember, 20x2

Kas

Piutang usaha-bersih

$400.000

17.000

(250.000)

(97.000)

70.000

180.000

(50.000)

$ 200.000

$ 61.000

80.000

$100.000

-

(50.000)

(26.000)

24.000

34.000

(16.000)

$ 42.000

$ 15.000

20.000

Piutang dividen dari Saf 6.000 -

Persediaan

Wesel tagih dari Pan

95.000

-

10.000

5.000

Tanah

Bangunan bersih

Peralatan bersih

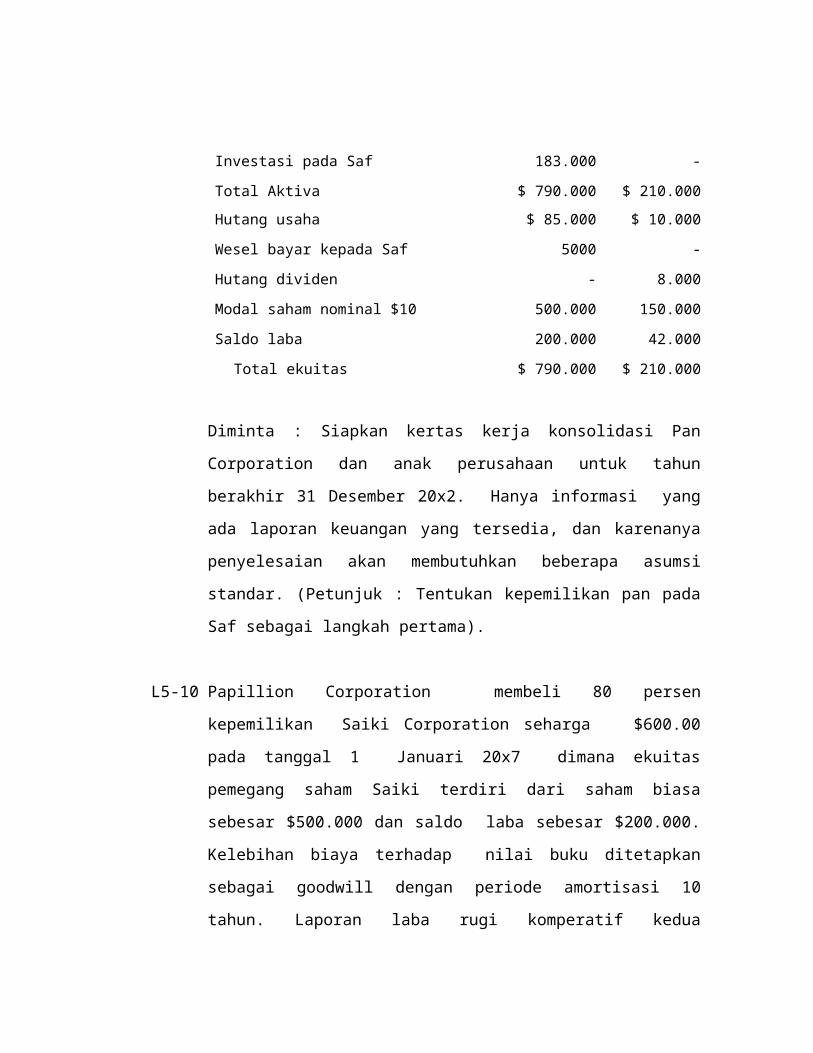

Investasi pada Saf

Total Aktiva

65.000

170.000

130.000

183.000

$ 790.000

30.000

80.000

50.000

-

$ 210.000

Hutang usaha

Wesel bayar kepada Saf

Hutang dividen

Modal saham nominal $10

Saldo laba

Total ekuitas

$ 85.000

5000

-

500.000

200.000

$ 790.000

$ 10.000

-

8.000

150.000

42.000

$ 210.000

Diminta : Siapkan kertas kerja konsolidasi Pan Corporation dan anak

perusahaan untuk tahun berakhir 31 Desember 20x2. Hanya informasi yang

ada laporan keuangan yang tersedia, dan karenanya penyelesaian akan

membutuhkan beberapa asumsi standar. (Petunjuk : Tentukan kepemilikan

pan pada Saf sebagai langkah pertama).

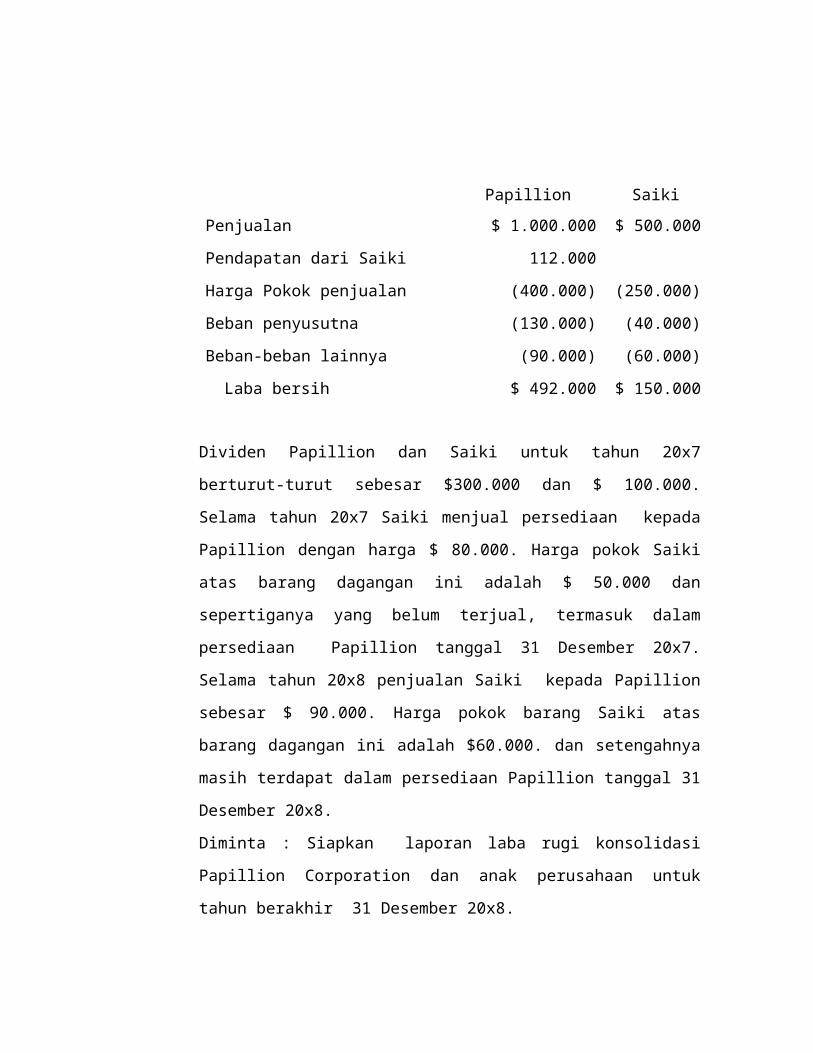

L5-10 Papillion Corporation membeli 80 persen kepemilikan Saiki Corporation

seharga $600.00 pada tanggal 1 Januari 20x7 dimana ekuitas pemegang

saham Saiki terdiri dari saham biasa sebesar $500.000 dan saldo laba

sebesar $200.000. Kelebihan biaya terhadap nilai buku ditetapkan sebagai

goodwill dengan periode amortisasi 10 tahun. Laporan laba rugi komperatif

kedua perusahaan untuk tahun 20x8 adalah sebagai berikut :

Papillion Saiki

Penjualan

Pendapatan dari Saiki

Harga Pokok penjualan

Beban penyusutna

Beban-beban lainnya

Laba bersih

$ 1.000.000

112.000

(400.000)

(130.000)

(90.000)

$ 492.000

$ 500.000

(250.000)

(40.000)

(60.000)

$ 150.000

Dividen Papillion dan Saiki untuk tahun 20x7 berturut-turut sebesar $300.000

dan $ 100.000. Selama tahun 20x7 Saiki menjual persediaan kepada Papillion

dengan harga $ 80.000. Harga pokok Saiki atas barang dagangan ini adalah $

50.000 dan sepertiganya yang belum terjual, termasuk dalam persediaan

Papillion tanggal 31 Desember 20x7. Selama tahun 20x8 penjualan Saiki

kepada Papillion sebesar $ 90.000. Harga pokok barang Saiki atas barang

dagangan ini adalah $60.000. dan setengahnya masih terdapat dalam

persediaan Papillion tanggal 31 Desember 20x8.

Diminta : Siapkan laporan laba rugi konsolidasi Papillion Corporation dan

anak perusahaan untuk tahun berakhir 31 Desember 20x8.

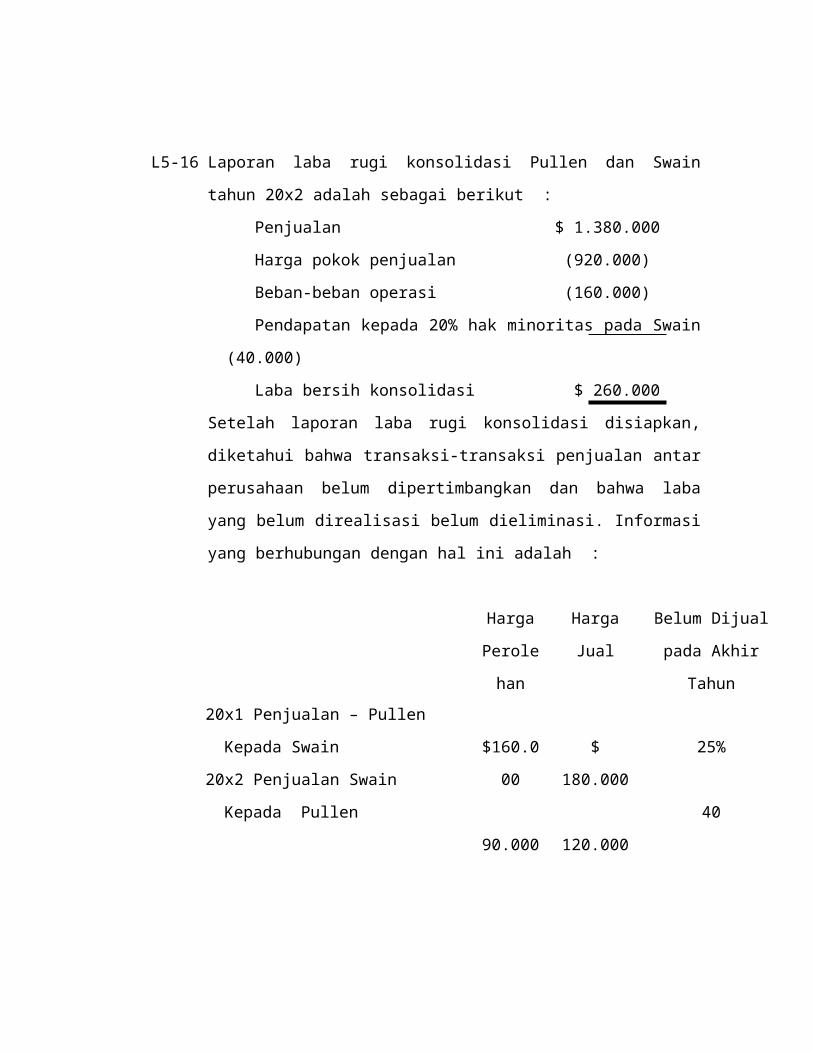

L5-16 Laporan laba rugi konsolidasi Pullen dan Swain tahun 20x2 adalah sebagai

berikut :

Penjualan $ 1.380.000

Harga pokok penjualan (920.000)

Beban-beban operasi (160.000)

Pendapatan kepada 20% hak minoritas pada Swain (40.000)

Laba bersih konsolidasi $ 260.000

Setelah laporan laba rugi konsolidasi disiapkan, diketahui bahwa transaksi-

transaksi penjualan antar perusahaan belum dipertimbangkan dan bahwa

laba yang belum direalisasi belum dieliminasi. Informasi yang berhubungan

dengan hal ini adalah :

Harga

Perolehan

Harga Jual Belum Dijual pada

Akhir Tahun

20x1 Penjualan – Pullen

Kepada Swain

20x2 Penjualan Swain

Kepada Pullen

$160.000

90.000

$ 180.000

120.000

25%

40

Diminta : Siapkan laporan laba rugi konsolidasi perbaikan untuk Pullen dan

Swain untuk tahun berakhir 31 Desember 20x2.

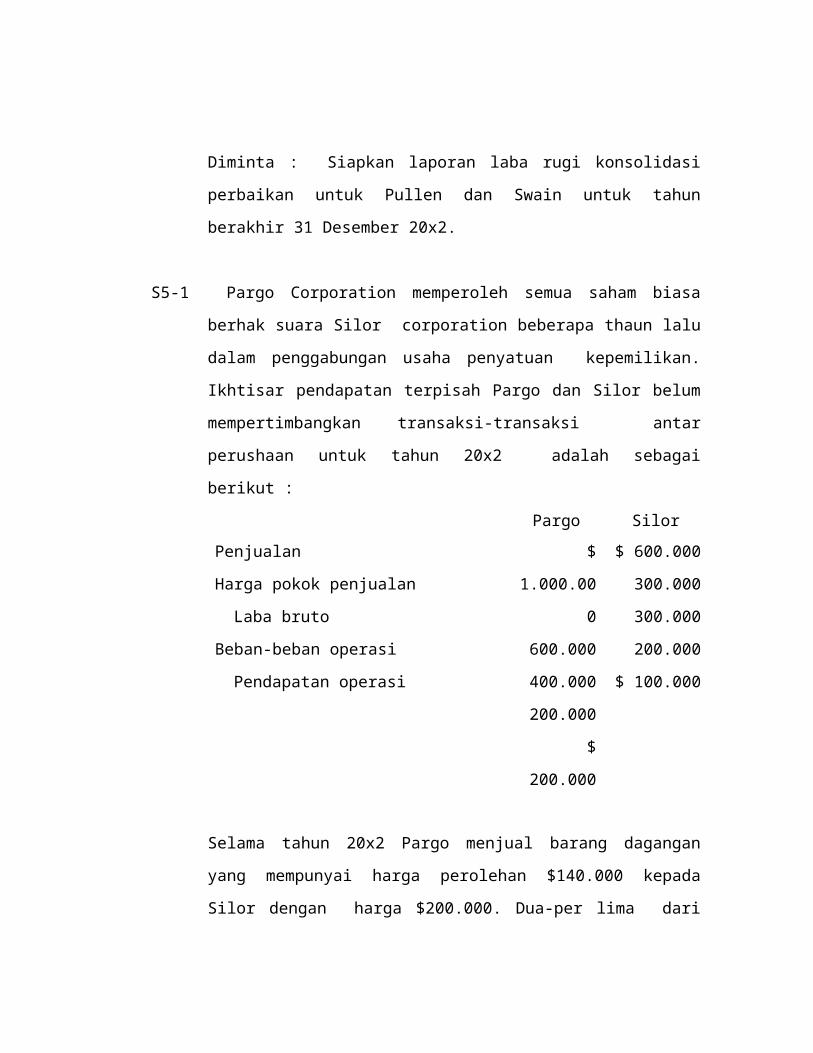

S5-1 Pargo Corporation memperoleh semua saham biasa berhak suara Silor

corporation beberapa thaun lalu dalam penggabungan usaha penyatuan

kepemilikan. Ikhtisar pendapatan terpisah Pargo dan Silor belum

mempertimbangkan transaksi-transaksi antar perushaan untuk tahun 20x2

adalah sebagai berikut :

Pargo Silor

Penjualan

Harga pokok penjualan

Laba bruto

Beban-beban operasi

Pendapatan operasi

$ 1.000.000

600.000

400.000

200.000

$ 200.000

$ 600.000

300.000

300.000

200.000

$ 100.000

Selama tahun 20x2 Pargo menjual barang dagangan yang mempunyai harga

perolehan $140.000 kepada Silor dengan harga $200.000. Dua-per lima

dari barang dagangan ini masih ada dalam persediaan Silor tanggal 31

Desember 20x2. Ini adalah tahun pertama transaksi antar perusahaan

terjadi, dan tidak ada transaksi-transaksi antar perusahaan lainnya yang

terjadi selama tahun tersebut.

Diminta :

1. Hitung harga pokok penjualan konsolidasi tahun 20x2

2. Siapkan laporan laba rugi konsolidasi Pargo Corporation dan anak

perusahaan untuk tahun 20x2.

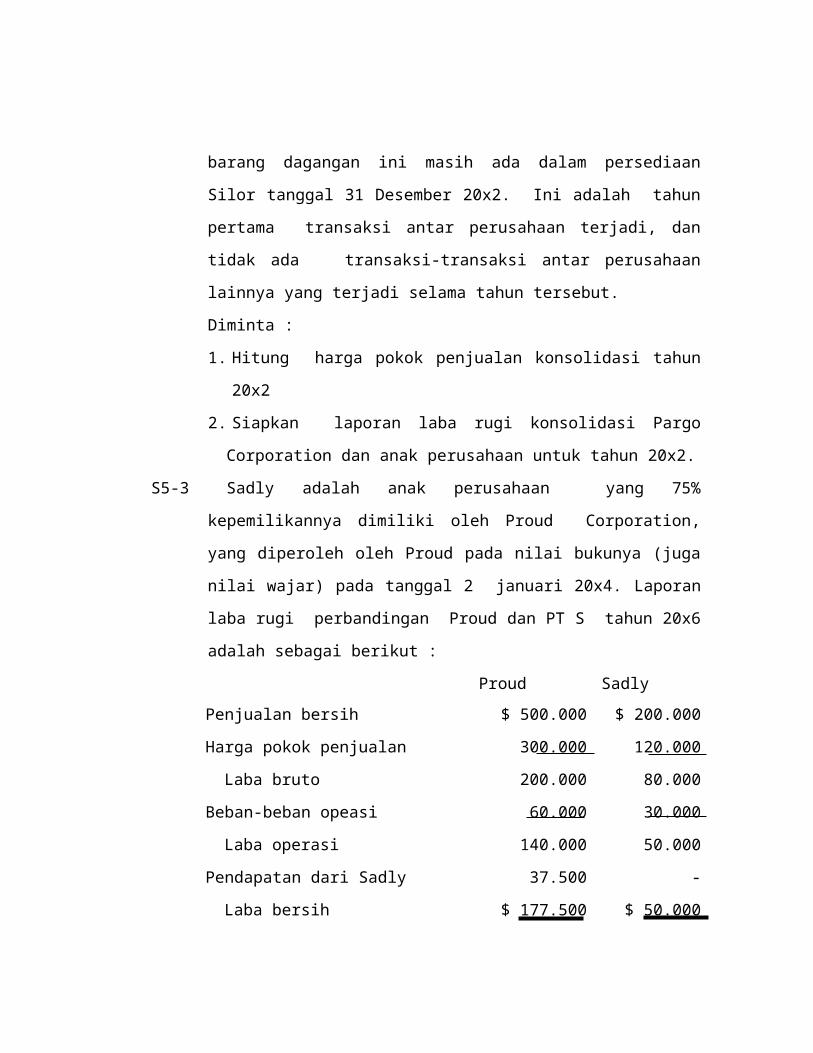

S5-3 Sadly adalah anak perusahaan yang 75% kepemilikannya dimiliki oleh

Proud Corporation, yang diperoleh oleh Proud pada nilai bukunya (juga

nilai wajar) pada tanggal 2 januari 20x4. Laporan laba rugi perbandingan

Proud dan PT S tahun 20x6 adalah sebagai berikut :

Proud Sadly

Penjualan bersih

Harga pokok penjualan

Laba bruto

Beban-beban opeasi

Laba operasi

Pendapatan dari Sadly

Laba bersih

$ 500.000

300.000

200.000

60.000

140.000

37.500

$ 177.500

$ 200.000

120.000

80.000

30.000

50.000

-

$ 50.000

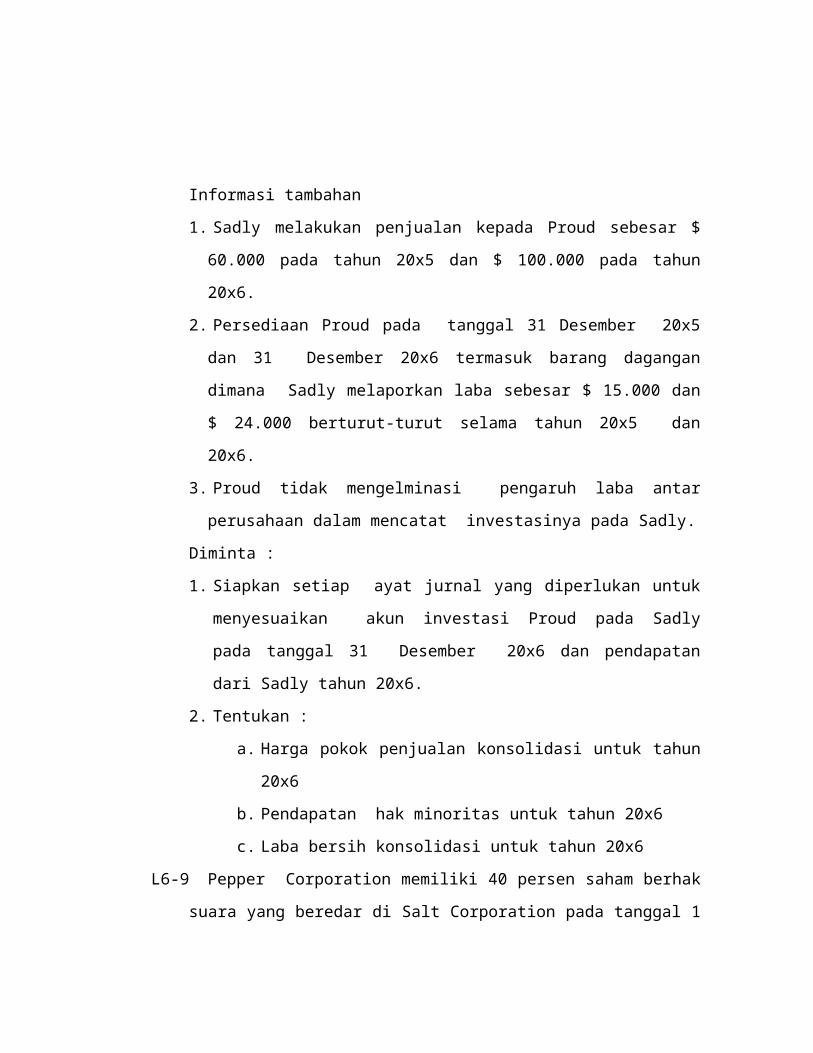

Informasi tambahan

1. Sadly melakukan penjualan kepada Proud sebesar $ 60.000 pada tahun 20x5

dan $ 100.000 pada tahun 20x6.

2. Persediaan Proud pada tanggal 31 Desember 20x5 dan 31 Desember 20x6

termasuk barang dagangan dimana Sadly melaporkan laba sebesar $ 15.000

dan $ 24.000 berturut-turut selama tahun 20x5 dan 20x6.

3. Proud tidak mengelminasi pengaruh laba antar perusahaan dalam mencatat

investasinya pada Sadly.

Diminta :

1. Siapkan setiap ayat jurnal yang diperlukan untuk menyesuaikan akun

investasi Proud pada Sadly pada tanggal 31 Desember 20x6 dan

pendapatan dari Sadly tahun 20x6.

2. Tentukan :

a. Harga pokok penjualan konsolidasi untuk tahun 20x6

b. Pendapatan hak minoritas untuk tahun 20x6

c. Laba bersih konsolidasi untuk tahun 20x6

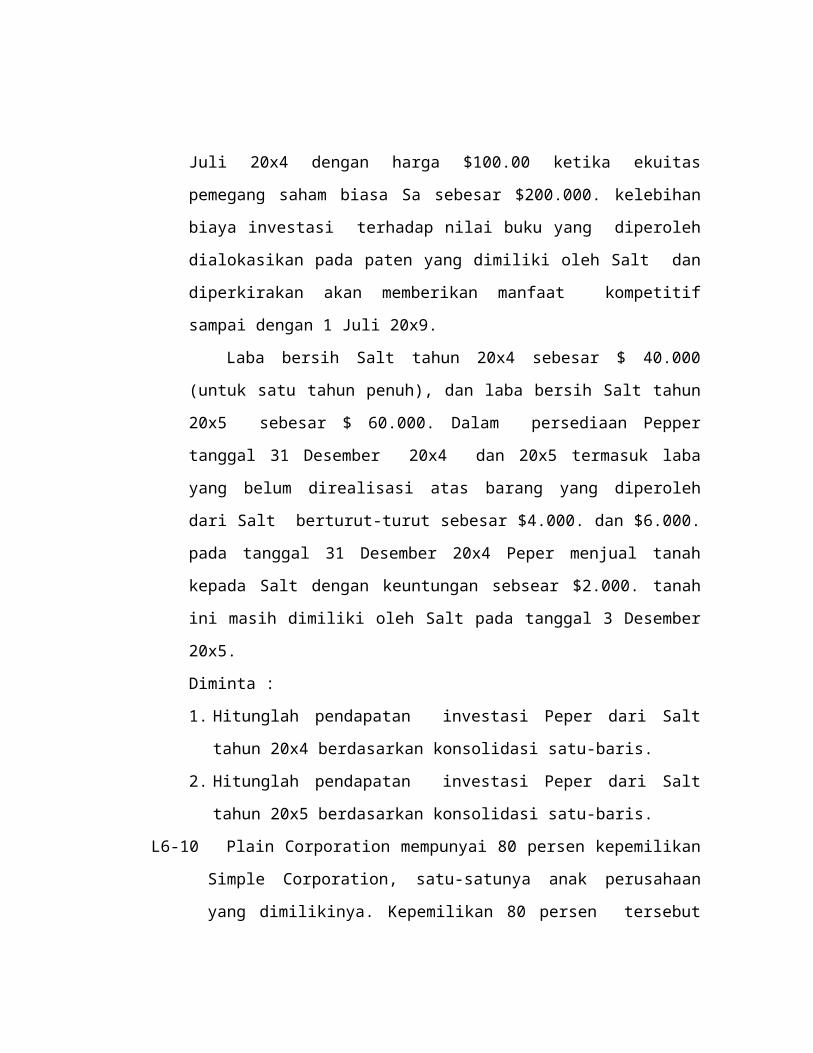

L6-9 Pepper Corporation memiliki 40 persen saham berhak suara yang beredar di

Salt Corporation pada tanggal 1 Juli 20x4 dengan harga $100.00 ketika ekuitas

pemegang saham biasa Sa sebesar $200.000. kelebihan biaya investasi

terhadap nilai buku yang diperoleh dialokasikan pada paten yang dimiliki oleh

Salt dan diperkirakan akan memberikan manfaat kompetitif sampai dengan 1

Juli 20x9.

Laba bersih Salt tahun 20x4 sebesar $ 40.000 (untuk satu tahun penuh),

dan laba bersih Salt tahun 20x5 sebesar $ 60.000. Dalam persediaan Pepper

tanggal 31 Desember 20x4 dan 20x5 termasuk laba yang belum direalisasi atas

barang yang diperoleh dari Salt berturut-turut sebesar $4.000. dan $6.000. pada

tanggal 31 Desember 20x4 Peper menjual tanah kepada Salt dengan keuntungan

sebsear $2.000. tanah ini masih dimiliki oleh Salt pada tanggal 3 Desember

20x5.

Diminta :

1. Hitunglah pendapatan investasi Peper dari Salt tahun 20x4 berdasarkan

konsolidasi satu-baris.

2. Hitunglah pendapatan investasi Peper dari Salt tahun 20x5 berdasarkan

konsolidasi satu-baris.

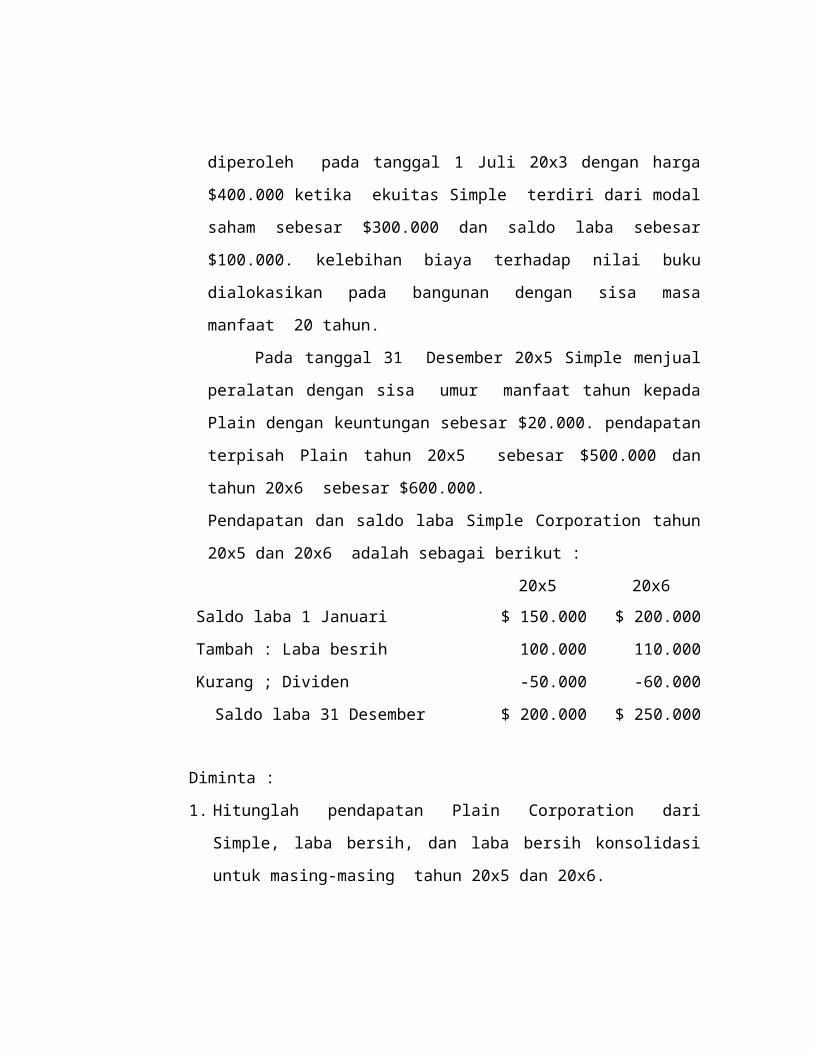

L6-10 Plain Corporation mempunyai 80 persen kepemilikan Simple Corporation,

satu-satunya anak perusahaan yang dimilikinya. Kepemilikan 80 persen

tersebut diperoleh pada tanggal 1 Juli 20x3 dengan harga $400.000 ketika

ekuitas Simple terdiri dari modal saham sebesar $300.000 dan saldo laba

sebesar $100.000. kelebihan biaya terhadap nilai buku dialokasikan pada

bangunan dengan sisa masa manfaat 20 tahun.

Pada tanggal 31 Desember 20x5 Simple menjual peralatan dengan

sisa umur manfaat tahun kepada Plain dengan keuntungan sebesar $20.000.

pendapatan terpisah Plain tahun 20x5 sebesar $500.000 dan tahun 20x6

sebesar $600.000.

Pendapatan dan saldo laba Simple Corporation tahun 20x5 dan 20x6 adalah

sebagai berikut :

20x5 20x6

Saldo laba 1 Januari

Tambah : Laba besrih

Kurang ; Dividen

Saldo laba 31 Desember

$ 150.000

100.000

-50.000

$ 200.000

$ 200.000

110.000

-60.000

$ 250.000

Diminta :

1. Hitunglah pendapatan Plain Corporation dari Simple, laba bersih, dan laba

bersih konsolidasi untuk masing-masing tahun 20x5 dan 20x6.

2. Hitunglah saldo akun investasi Plain Corporation pada Simple pada tanggal

31 Desember 20x5 dan 20x6, diasumsikan tidak ada perubahan saham

beredar Simple sejak Plain memperoleh kepemilikannya.

S-6-4 Parch Corporation memperoleh 90 persen saham biasa berhak suara yang

beredar Sarg Corporation pada tanggal 1 Januari 20x1 dengan harga

$630.000 tunai. Ekuitas pemegang saham Sarg pada tanggal tersebut

terdiri dari modal saham sebesar $500.00 dan saldo laba sebesar $ 200.000.

Laporan keuangan terpisah Parch dan Sarg per dan untk tahun berakhir 31

Desember 20x1 adalah sebagai berikut :

Parch Sarg

Laporan laba rugi dan saldo laba gabungan

Untuk tahun berakhir 31 Desember, 20x1

Penjualan

Pendapatan dari Sarg

Keuntungan atas tanah

Keuntungan atas peralatan

Harga pokok penjualan

Beban penyusunan

Beban lain-lain

Laba bersih

Saldo laba awal

Dividen

Saldo laba 31 Desember ,20x1

$ 700.000

70.000

-

20.000

(300.000)

(90.000)

(200.000)

200.000

600.000

(100.000)

$ 700.000

$ 500.000

-

10.000

-

(300.000)

(35.000)

(65.000)

110.000

200.000

(50.000)

$ 260.000

Neraca per 31 Desember, 20x1

Kas

Piutang dagang-bersih

Persediaan

Aktiva lancar lainnya

Tanah

Bangunan-bersih

Peralatan-bersih

Investasi pada Sarg

$ 35.000

90.000

100.000

70.000

50.000

200.000

500.000

655.000

$ 30.000

110.000

80.000

40.000

70.000

150.000

400.000

-

$ 1.700.000 $ 880.000

Hutang dagang

Kewajiban lainnya

Modal saham nominal $10

Saldo laba

$ 160.000

340.000

500.000

700.000

$ 50.000

70.000

500.000

260.000

$ 1.700.000 $ 880.000

Selama tahun 20x1 Parch melakukan penjualan sebesar $50.000 kepada Sarg dengan

laba bruto sebesar $15.000. Sepertiga dari penjualan ini masih terdapat dalam

persediaan Sarg pada akhir tahun. Sarg berhutang kepada parch sebesar $10.000

dengan rekening terbuka pada tanggal 31 Desember 20x1.

Sarg menjual tanah yang mempunyai harga perolehan $20.000 kepada Parch

dengan harga $30.000 pada tanggal 1 Juli 20x1. Parch masih memiliki tanah

tersebut. Pada tanggal 1 januari 20x1 Parch menjual peralatan, bernilai buku $20.000

dan sisa masa manfaat 4 tahun, kepada Sarg dengan harga $ 40.000. Sarg

menggunakan metode penyusunan garis lurus dan diasumsikan tidak ada nilai sais a

atas peralatan tersebut.

Diminta ; Siapkan kertas kerja konsolidasi Parch Corporation dan anak perusahaan

untuk thaun berakhir 31 Desember 20x1.

LATIHAN-LATIHAN

L8-1 Pie Corporation meningkatkan kepemilikannya pada anak perusahaan Sweet

Corporation dari 70% pada tanggal 1 Januari 20x6 menjadi 90% pada tanggal

1 Juli 20x6. Laba bersih Sweet thaun 20x6 $100.00 dan Sweet

mengumumkan dividen sebesar $20.000 pada tanggal 1 Maret dan sebesar $

30.000 lagi pada tanggal 1 September.

Diminta : Tunjukkan alokasi laba bersih dan dividen Sweet pada hak

mayoritas, hak minoritas, dan kepemilikan praakuisisi.

L8-2 Pada tanggal 1 Januari 20x9 Pinnacle Industries membeli 40 persen

kepemilikan Superstrore Corporation, dengan harga $80.000 ketika ekuitas

pemegang saham Sueprstrore dari modal saham sebesar $1.000.000 dan saldo

laba sebesar $1.000.000. pada tanggal 1 September 20x9 Pinnacle membeli

20% tambahan kepemilikan Superstore dengan harga $420.000. kedua

pembelian dilakukan pada saat nilai buku sama dengan nilai wajar.

Tahun 20x9, Superstore mempunyai pendapatan sebsear $240.000, yang

dihasilkan secara merata sepanjang tahun tersebut, dan Superstore membayar

dividen sebesar $60.000 pada bulan April dan sebesar $60.000 lagi pada bulan

Oktober.

Diminta. Hitunglah :

1. Pendapatan Pinnacle dari Superstore untuk tahun 20x9

2. Pendapatan praakuisis yang akan tampak pada laporan laba rugi konsolidasi

Pinnacle dan anak perusahaan tahun 20x9.

3. Pendapatan hak minoritas untuk tahun 20x9.

L8-3 Peat Corporation memiliki 100 persen (300.000 lembar shaam) saham biasa

beredar Swamp Corporation pada tanggal 1 Januari 20x1. Akun investasi Peat

pada swamp pada tanggal ini adalah $4.400.000, sama dengan ekuitas

pemegang saham Swamp $4.000.000 ditambah dengan goodwill $400.000

dengan sisa periode amortisasi 10 tahun. Selama tahun 20x1 Swamp

melaporkan laba bersih sebesar $600.000 dan tidak membayar dividen.

Pada tanggal 1 April 20x1 Peat menjual 15 persen kepemilikannya

(45.000 lembar saham) pada Swamp dengan harga $750.000, sehingga

mengurnagi kepemilikan Peat menjadi 90%.

Diminta : Siapkan ayat jurnal yang diperlukan oleh Peat untuk mencatat

investasinya pada Swamp tahun 20x1, dengan menggunakan asumsi penjualan

pada awal periode.

L8-4 Saldo akun investasi Pauley Corporation pada Savage Company pada tanggal

31 Desember 20x5 adalah $436.000, terdiri dari 8% dari ekuitas pemegang

saham Savage pada tanggal tersebut $500.000 dan goodwill yang belum

diamortisasi $36.000 dengan sisa periode amortisasi 8 tahun.

Pada tanggal 1 Mei 20x6 Pauley menjual 20% kepemilikannya pada

Savage (satu per satu empat dari total kepemilikannya) dengan harga $130.000.

selama tahun 20x6 Savage mempunyai laba bersih sebesar $150.000, dan pad

atanggal 1 Juli 20x6 Savage mengumumkan dividen sebesar $80.000.

Diminta :

1. Tengukan keuntungan atau kerugian atas penjualan 20 persen kepemilikan

tersebut.

2. Hitunglah pendapatan Pauley dari Savage untuk tahun 20x6.

3. Tentukan saldo akun investasi Pauley pada Savage pada tanggal 31

Desember 20x6.

S8-2 Prince Corporation membeli 960.000 lembar saham biasa Smithtown

Corporation 980% kepemilikan) dengan harga $21.200.000 pada tanggal 1

Januari 20x6. kelebihan biaya investasi terhadap nilai buku yang diperoleh

sebesar $2.000.000 dialokasikan sebagai goodwill dengan periode amortisasi

10 tahun.

Pada tanggal 1 Januari 20x8 Smithtown menjual 400.000 lembar saham

biasa yang belum pernah diterbitkan sebelumnya dengan $30 per lembar.

Ekuitas pemegang saham Smithtown pada tanggal 1 Januari 20x6 ketika prince

memperoleh kepemilikannya, pada tanggal 1 Januari 20x8 sesaat sebelum dan

sesudah penerbitan saham tambahan adalah sebagai berikut :

1 Januari 20x6 1 Januari, 20x8Sebelum

penerbitan

1 januari, 20x8Setelah penerbitan

Saham biasa, nominal $10

Modal disetor lainnnya

Saldo laba

Total

$ 12.000.000

4.000.000

8.000.000

$ 24.000.000

$ 12.000.000

4.000.000

10.000.000

$ 26.000.000

$ 16.000.000

12.000.000

10.000.000

$ 38.000.000

Diminta :

1. Hitunglah saldo akun investasi Prince pada Smithtown pada tanggal 1

Januari 20x8 sebelum penerbitan saham tambahan.

2. Tentukan persentase kepemilikan prince pada Smithtown pada tanggal 1

Januari 20x8 sesaat setelah penerbitan saham tambahan.

3. Siapkan ayat jurnal-jurnal pada buku Prince untuk menyesuaikan penerbitan

saham tambahan tersebut pada tanggal 1 Januari 20x8 jika keuntungan

atau kerugian tidak diakui.

4. Siapkan ayat jurnal pada buku Prince untuk menyesuaikan penerbitan

saham tambahan tersebut pada tanggal 1 Januari 20x8 jika penerbitan

tersbeut diperlakukan sebagai suatu penjualan dan keuntungan atau

kerugian diakui (sebagaimana diijinkan oleh SEC).

S8-3 Paterson Corporation memiliki 90% kepemilikan Shawnee Corporation, dan

sepanjang tahun 20x5 perubahan-perubahan berikut ini terjadi pada ekuitas

Patterson pada Shawnee.

Ekuitas Pemegang saham Shawnee

Goodwill yang belum diamortisasi

Investasi pada

ShawneeSaldo 1 Januari 20x5

Pendapatan 20x5

Dividen 20x5

Saldo, 31 januari 20x5

$ 1.000.000

250.000

(150.000)

$ 1.100.000

$ 49.500

(4.500)

-

$ 45.000

$ 949.500

220.000

(135.000)

$ 1.035.00

Selama tahun 20x6 laba bersih Shawnee sebesar $280.000, dan Shawnee

mengumumkan dividen sebesar $40.000 setiap tiga bulan selama tahun ini.

Patterson mengurangi kepemilikannya pada Shawnee menjadi 80% pada

tanggal 1 Juli 20x6 dengan menjual saham Shawnee dengan harga $ 120.000.

Diminta :

1. Siapkan ayat jurnal pada buku Patterson untuk mencatat penjualan saham

Shawnee tersebut pada tanggal penjualan yang sebenarnya.

2. Siapkan ayat jurnal pada buku Patterson untuk mencatat penjualan saham

Shawnee tersebut pada tanggal 1 Januari 20x6.

3. Siapkan daftar untuk mengkonsolidasi jawaban (1) dan (2).

L-91 Pada tanggal 1 Januari 20x2 pent Corporation membeli 70% kepemilikan Sal

Corporation pada nilai buku (sama dengan nilai wajar). Pada saat Pent

mengakuisisi , Sal memiliki 60% Terp Corporation 9diperoleh pada saat nilai

buku sama dengan nilai ajar) dan 10% (Wint Company, pendapatan terpisah

dan dividen keempat perusahaan tersebut untuk tahun 20x2 masing-masing

sebagai berikut (pendapatan terpisah tidak termasuk pendapatan investasi atau

pendapatan dividen):

Pendapatan Terpisah Dividen

Pent Corporation

Sal Corporation

Terp Corporation

Wint Company

$ 800.000

500.000

200.000

300000

$ 300.000

200.000

100.000

100.000

Diminta : Hitung laba bersih konsolidasi dan pendapatan hak minoritas untuk

Pent Corporation dan anak perusahaan.

L9-2 Pumba Corporation memiliki 60% kepemilikan pada Simba Corporation dan

80% pada Timon Corporation. Timon mempunyai 20% kepemilikan pada

Simba Corporation. Laba dan rugi tahun 20x6 masing-masing perusahaan

sebagai berikut (tidak termasuk pendapatan investasi):

Pumba

Simba

Timon

$ 400.000 laba

150.000 laba

(200.000) laba

Tidak ada selisih antara nilai perolehan / nilai buku atau keuntungan belum

direalisasi dalam menghitung pendapatan 20x6.

Diminta : hitung laba bersih konsolidasi untuk Pumba Corporation dan

Perusahaan anak tahun 20x6.

L9-3 Struktur afiliasi untuk place corporaten dan anak perusahaan sebagai berikut :

Diminta :

1. siapkan diagram struktur afiliasi

2. hitung laba bersih konsolidasi dan pendapatan hak minoritas untuk Pal

Corporationd an anak perusahaan.

L9-6 Pete Corporation memiliki 90% saham Mike Corporation dan 70% saham Nina

Corporation. Sedangkan Mike memiliki 70% saham Ople Corporation dan

10% saham Nina Corporation. Nina Corporation mempunyai 20% saham Ople

Corporation.

Pendapatan terpisah per 31 Desember 20x4 untuk masing-masing perusahaan

adalah sebagai berikut :

Pete

Mike

Nina

Ople

$ 65.000

18.000

28.000

9.000

Di tahun 20x4 Mike menjual tanah kepada Nina dengan laba sebesar $4.000.

Ople menjual persediaannya pada Pete dengan memperoleh laba sebesar

$8.000, dimana setengahnya maish dalam persdiaan Pete. Pete m embeli

obligasi Nina sebesar $15.000. yang nilai bukunya pada 31 Desember 20x4

sebesar $17.000.

Diminta : hitung laba bersih konsolidasi dan pendapatan hak minoritas untuk

tahun 20x4.

L9-7 Struktur afiliasi untuk sebuah gabungan perusahaan :

Vestasi pada perusahaan-perusahaan tersebut diperoleh dengan nilai buku 20x1,

dan tidak ada keuntungan ataupun kerugian yang belum direalisasi.

Pendapatan (rugi) terpisah dan dividen 20x4 untuk masing-masing perusahaan

adalah :

Laba Terpisah

(Rugi) Dividen

Pantela

Sincock

Torry

Unger

Vance

$ 620.000

175.000

200.000

(50.000)

120.000

$ 200.000

100.000

80.000

tidak ada

60.000

1. Hak minoritas pada laba bersih Torry Company adalah :

a. $ 60.000 c. $126.000

b. $ 74.000 d. $ 140.000

PantelaCompany

Sincock Company

Unger Company

Vance Company

Torry Company

90%

60% 80%70%

2. Pendapatan hak minoritas tahun 20x4 pada Vance Company :

a. $ 24.000 c. $55.200

b. $ 48.000 d. $ 72.000

3. Total pendapatan hak minoritas yang seharusnya muncul dalam laporan

konsolidasi Pantela Company dan anak perusahaan untuk tahun 20x4:

a. $ 122.100 c. $102.100

b. $ 105.100 d. $ 38.100

4. Laba bersih konsolidasi untuk Pantela Company dan anak perusahaan tahun

20x4 :

a. $ 692.900 c. $620.000

b. $ 940.900 d. $342.000