kombinasi bisnis bertahap dan divestasi

TRANSCRIPT

entitas induk ingin menguasai sepenuhnyasaham entitas anak. Dalam hal ini,entitas

induk melakukan transaksi denganpemegang saham minoritas atau

nonpengendali.

DIVESTASI

Penjualan saham perusahaan anak milik perusahan induk atau disebut denganistilah divestasiDivestasi adalah pengurangan beberapa jenis aset baik dalam

bentuk finansial atau barang, divestasi dapat pula disebut penjualan dari bisnisyang dimiliki oleh perusahaan.Divestasi merupakan kebalikan dari investasi pada

aset yang baru.

PEMBAHASAN

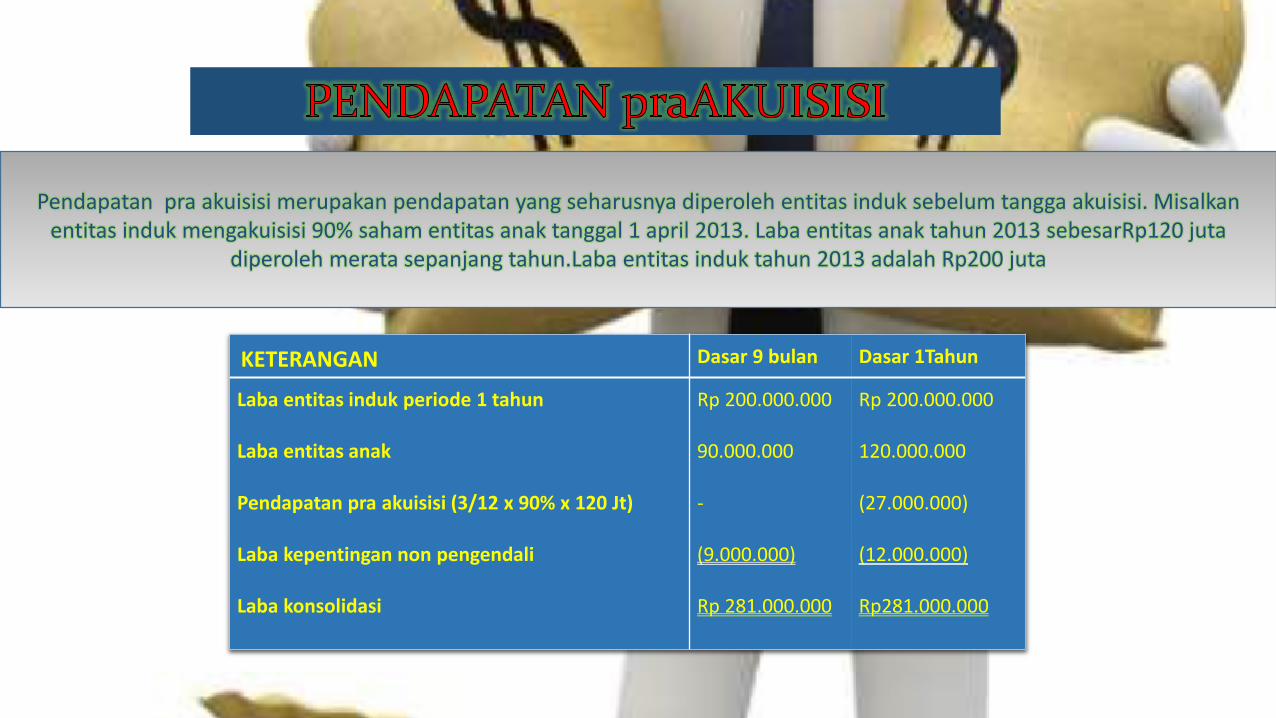

KETERANGAN Dasar 9 bulan Dasar 1Tahun

Laba entitas induk periode 1 tahun

Laba entitas anak

Pendapatan pra akuisisi (3/12 x 90% x 120 Jt)

Laba kepentingan non pengendali

Laba konsolidasi

Rp 200.000.000

90.000.000

-

(9.000.000)

Rp 281.000.000

Rp 200.000.000

120.000.000

(27.000.000)

(12.000.000)

Rp281.000.000

Pendapatan pra akuisisi merupakan pendapatan yang seharusnya diperoleh entitas induk sebelum tangga akuisisi. Misalkanentitas induk mengakuisisi 90% saham entitas anak tanggal 1 april 2013. Laba entitas anak tahun 2013 sebesarRp120 juta

diperoleh merata sepanjang tahun.Laba entitas induk tahun 2013 adalah Rp200 juta

Pada tanggal 5 Januari 2012, PT India memiliki investasi senilai Rp4,36 miliar atas 40% sahambiasa PT Armenia. Kekayaan PT Armenia pada tanggal tersebut adalah Rp11 Miliar atas 1 jutalembar saham. Selisih nilai investasi dan nilai buku yang dimiliki disebabkan oleh goodwill. Padatanggal tersebut PT India mengakuisisi 15% lagi saham PT Armenia dengan harga Rp1,71miliar.Selisih Investasi dengan nilai buku yang dimiliki sebesar Rp1,65 miliar (15% x Rp11 miliar)disebabkan oleh goodwill sebesar Rp60 juta. Atas akuisisi 15% ini,PT India mencatat peningkatannilai Investasi sebesar harga akuisisi sebagai berikut:

Investasi dalam saham PT Armenia Rp 1.710 jutaKas Rp 1.710 juta

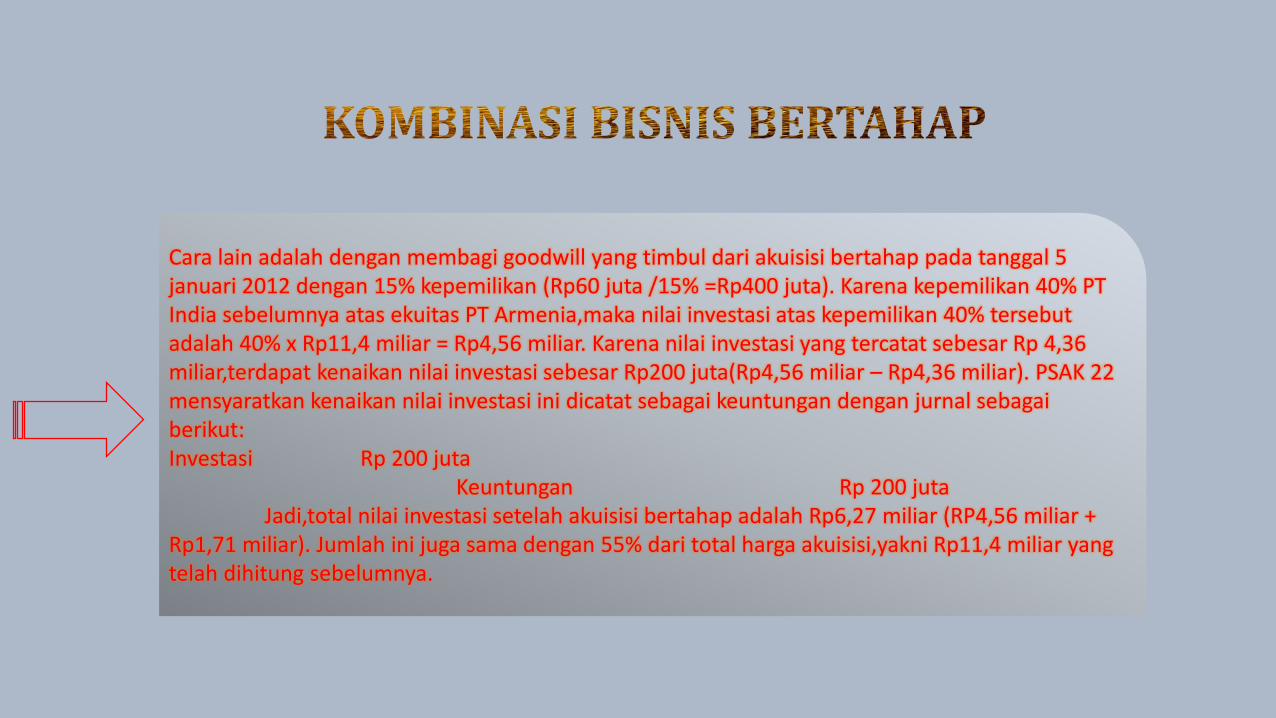

Cara lain adalah dengan membagi goodwill yang timbul dari akuisisi bertahap pada tanggal 5 januari 2012 dengan 15% kepemilikan (Rp60 juta /15% =Rp400 juta). Karena kepemilikan 40% PT India sebelumnya atas ekuitas PT Armenia,maka nilai investasi atas kepemilikan 40% tersebutadalah 40% x Rp11,4 miliar = Rp4,56 miliar. Karena nilai investasi yang tercatat sebesar Rp 4,36 miliar,terdapat kenaikan nilai investasi sebesar Rp200 juta(Rp4,56 miliar – Rp4,36 miliar). PSAK 22 mensyaratkan kenaikan nilai investasi ini dicatat sebagai keuntungan dengan jurnal sebagaiberikut:Investasi Rp 200 juta

Keuntungan Rp 200 jutaJadi,total nilai investasi setelah akuisisi bertahap adalah Rp6,27 miliar (RP4,56 miliar +

Rp1,71 miliar). Jumlah ini juga sama dengan 55% dari total harga akuisisi,yakni Rp11,4 miliar yang telah dihitung sebelumnya.

Kombinasi bisnis bertahap dapat terjadi jika entitas induk ingin menguasaisepenuhnya saham entitas anak, PSAK 22 revisi 2010 mensyaratkandilakukannya penilaian investasi kembali pada saat terjadinya kombinasibisnis bertahap. Dalam hal ini pihak pengakuisisi mengukur kembalikepentingan ekutitas yang dimiliki sebelumnya atas pihak yang diakuisisisebesar nilai wajar pada tanggal akuisisi dan mengakui keuntungan ataukerugian yang dihasilkan dalam laporan laba rugi Divestasi menyebabkanberkurangnya hak entitas induk atas laba dan dividen entitas anak. Nilaibuku investasi dalam saham yang dijual harus dihitung pada tanggalpenjualan. Apabila harga jual lebih tinggi dari nilai investasi yang dijual,entitas induk mendapat laba enjualan, dan apabila sebaliknya terjadikerugian penjualan.Divestasi adalah pengurangan beberapa jenis aset baik dalam bentukfinansial atau barang, divestasi dapat pula disebut penjualan dari bisnisyang dimiliki oleh perusahaan.Divestasi merupakan kebalikan dariinvestasi pada aset yang baru. Dalam proses divestasi, beberapaperusahaan telah menggunakan media teknologi pada beberapa divisi. Halini digunakan oleh suatu perusahaan agar perusahaan lain bisamendapatkan informasi tentang divisi yang akan dijual oleh perusahaantersebut dengan mudah. Melalui media ini, perusahaan dapat menghematbiaya.