keuangan - ditkeu.unair.ac.id pajak se 34 2017.pdf · -5120103 - honorarium dosen tamu-5120104 -...

TRANSCRIPT

KEUANGANUNIVERSITAS AIRLANGGA

Koordinasi

Perpajakan

Universitas Airlangga

Surat Edaran No SE-34/PJ/2017

• Sesuai dengan Materi SE-34/PJ/2017 angka 1 huruf

k, dijelaskan bahwa Bantuan Pendanaan PTN Badan

Hukum yang bersumber dari anggaran pendapatan

dan belanja negara berupa bantuan Pendanaan PTN

Badan Hukum dan yang bersumber dari selain

anggaran pendapatan dan belanja negara merupakan

penerimaan PTN Badan Hukum yang dikelola secara

otonom dan bukan merupakan penerimaan negara

bukan pajak.

Pajak Penghasilan 21

• Versi Baru : PPh 21 dipotong dengan

tarif progresif

PPh 21

Versi lama : PPh 21

dipotong FINAL

Pajak Penghasilan 21

Dengan penghitungan tarif progresif, maka ada

penggolongan atas honor:

Honor /

Penghasilan

RUTIN

NON

RUTIN

Penggolongan Honor/Penghasilan

• RUTIN, terdiri dari: Honor-Honor yang tidak termasuk dalam NON RUTIN

• NON RUTIN, terdiri dari:

- 5120101 - Honorarium Panitia Pelaksanaan Kegiatan

- 5120103 - Honorarium Dosen Tamu

- 5120104 - Honorarium Dosen Luar Biasa

- 5120108 - Honorarium Pengawasan Ujian

- 5120109 - Honorarium Peneliti

- 5120110 - Honorarium Tenaga Ahli/Instruktur/Narasumber

- 5120111 - Uang Sidang/Rapat

- 5120124 - honorarium asisten peneliti

- 5120125 - Insentif Publikasi (jurnal, sitasi)

Pengelompokan Pegawai

Pegawai Tetap

Pegawai Tidak Tetap

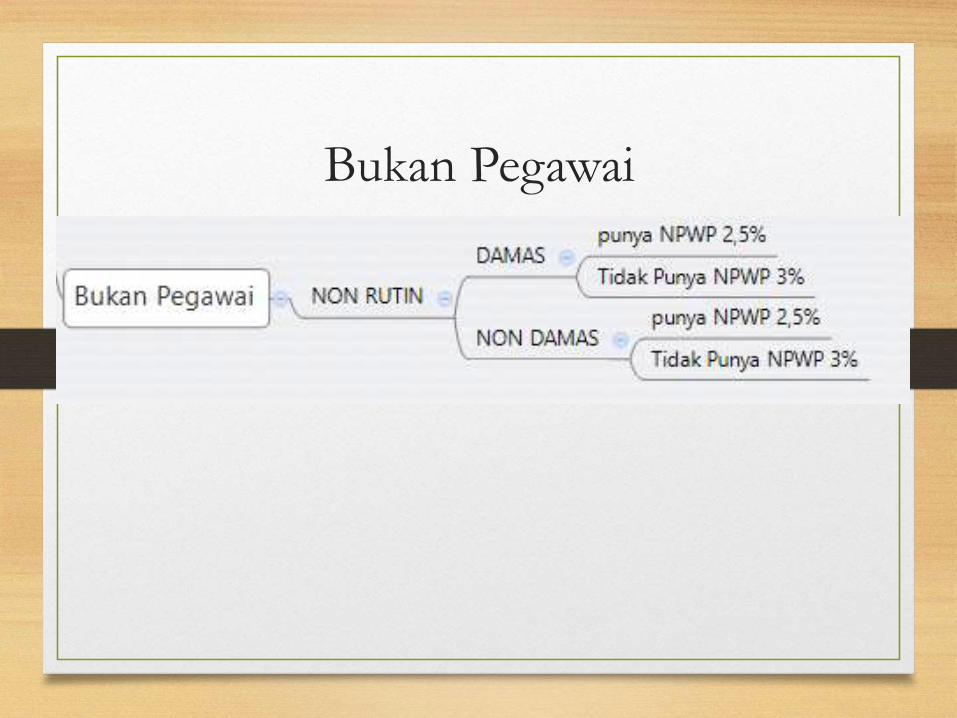

Bukan Pegawai

Hal-Hal Yang Perlu Diperhatikan

• COA / Kode Rekening Honor Rutin hanya boleh digunakan kepada pegawai tetap dan pegawai tidak tetap.

• COA / Kode Rekening Honor Non Rutin dapat digunakan untuk pegawai tetap, pegawai tidak tetap dan bukan pegawai.

• Peng-SPJan atas COA / Kode Rekening Honor Rutin hanya dapat dilakukan melalui sistem LS.

• Jika hal-hal tersebut tidak dilaksanakan sesuai ketentuan, maka bagian verifikasi berhak menolak SPJ yang diajukan oleh Fakultas/Unit.

BATAS WAKTU PENG-SPJan

• Batas Penyerahan SPJ atas honor rutin adalah

maksimal tanggal 25 telah masuk ke bagian Tim

Verifikasi (Subdit Akuntansi). Jika SPJ diserahkan

setelah tanggal 25 maka akan diproses di bulan

berikutnya dan dihitung sebagai penghasilan bulan

berikutnya.

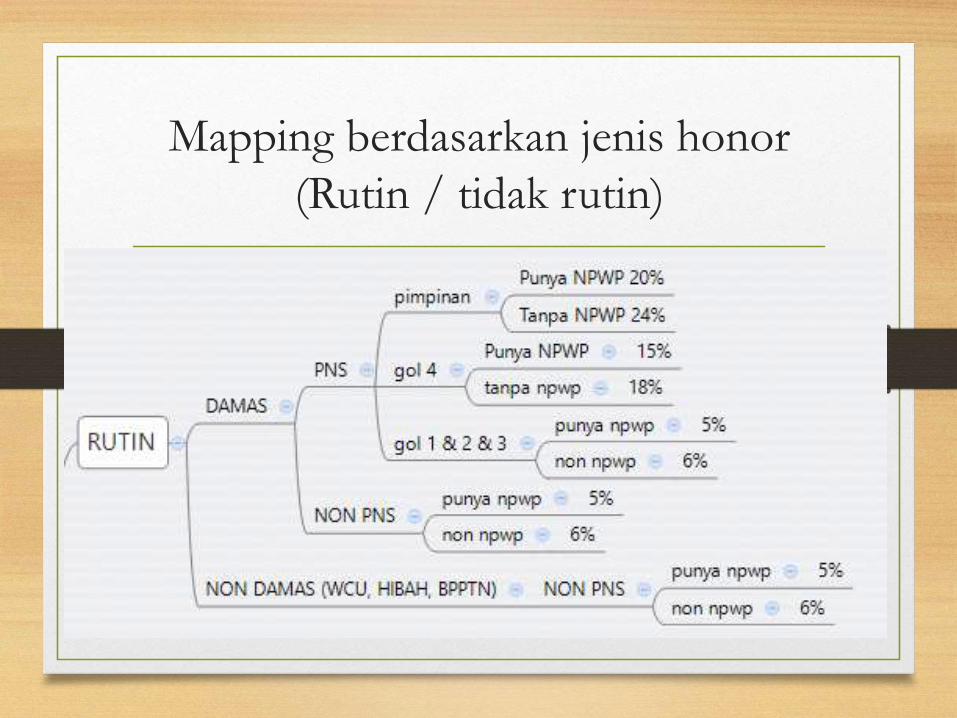

Mapping berdasarkan jenis honor

(Rutin / tidak rutin)

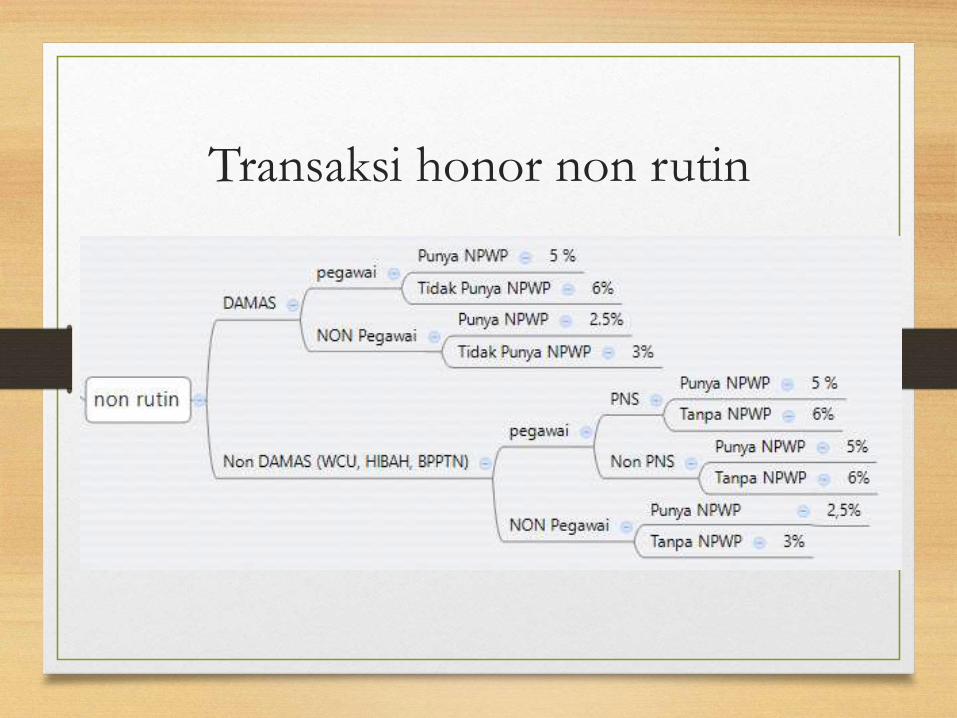

Transaksi honor non rutin

Contoh Perhitungan

NO Nama Pegawai Jenis Pegawai PTKP PTKP BRUTO GAJI

APBN PPh 21 APBN

BRUTO DAMAS SETAHUN

SIMPANAN PAJAK

1 Dosen A DOSEN PNS K/1 63.000.000 141.104.515 5.936.950 221.087.985 44.217.597

2 Dosen B DOSEN PNS K/0 58.500.000 129.077.592 4.101.400 127.492.200 25.498.440

3 Dosen C DOSEN PNS K/0 58.500.000 144.322.160 6.411.700 453.632.500 90.726.500

4 Dosen D DOSEN PNS TK/0 54.000.000 91.605.920 1.477.450 135.077.063 27.015.413

5 Dosen E DOSEN PNS K/0 58.500.000 101.427.592 1.697.700 337.692.520 67.538.504

254.996.454

Contoh Perhitungan Untuk Simpanan Pajak

Contoh Perhitungan

NO Nama Pegawai Jenis Pegawai PTKP PTKP Total

Penghasilan PTKP PKP PPH

TERHUTANG KURANG/(LEBIH)POTONG

1 Dosen A DOSEN PNS K/1 63.000.000 362.192.500 63.000.000 299.192.000 44.798.000 (5.356.547)

2 Dosen B DOSEN PNS K/0 58.500.000 256.569.792 58.500.000 198.069.000 24.710.350 (4.889.490)

3 Dosen C DOSEN PNS K/0 58.500.000 597.954.660 58.500.000 539.454.000 106.836.200 9.698.000

4 Dosen D DOSEN PNS TK/0 54.000.000 226.682.983 54.000.000 172.682.000 20.902.300 (7.590.563)

5 Dosen E DOSEN PNS K/0 58.500.000 439.120.112 58.500.000 380.620.000 65.155.000 (4.081.204 )

Contoh Perhitungan Pajak Penghasilan 21 Sesuai Ketentuan Perpajakan