kebijakanakuntansi jurnalstandar · atau lebih bayar untuk kemudian dilakukan penetapan, maka : a....

TRANSCRIPT

Kebijakan Akuntansi

Jurnal Standar

tedi – last 02/18

KEBIJAKAN AKUNTANSI PENDAPATANStandar Akuntansi Pemerintahan (PP no 71 Th 2010) membedakanakun/rekening/pos pendapatan terdiri atas 2 jenis, yaitu :

1. Pendapatan-LO, yaitu hak pemerintah daerah yang diakui sebagaipenambah ekuitas dalam periode tahun anggaran yang bersangkutandan tidak perlu dibayar kembali.Pendapatan LO (menggunakan Basis Akrual) diakui pada saat:a) Timbulnya hak atas pendapatan, kriteria ini dikenal juga dengan

earned; ataub) Pendapatan direalisasi, yaitu adanya aliran masuk sumber daya

ekonomi dan sudah diterima pembayaran secara tunai (realized).2. Pendapatan-LRA, yaitu semua penerimaan Rekening Kas Umum

Negara/Daerah yang menambah Saldo Anggaran Lebih dalam periodetahun anggaran yang bersangkutan yang menjadi hak pemerintah,dan tidak perlu dibayar kembali oleh pemerintah.Pendapatan LRA (menggunakan Basis Kas) diakui pada saat:1. Diterima di rekening Kas Umum Daerah; atau2. Diterima oleh SKPD; atau3. Diterima entitas lain diluar pemerintah daerah atas nama BUD.

…lanjutan : KEBIJAKAN AKUNTANSI

Pendapatan diklasifikasi berdasarkan sumbernya (jenispendapatan) :

1. Pendapatan Asli Daerah (PAD), misalnya : pajakdaerah, retribusi daerah, hasil pengelolaan kekayaandaerah yang dipisahkan.

2. Pendapatan Transfer, misalnya : bagi hasil pajak,DAU, DAK.

3. Lain-lain Pendapatan Daerah yang Sah, misalnya :hibah, dana darurat.

…lanjutan : KEBIJAKAN AKUNTANSI

Dengan memperhatikan sumber, sifat dan prosedurpenerimaan pendapatan, maka pengakuan pendapatan dapatdiklasifkasikan kedalam beberapa alternatif:1) Pengakuan pendapatan yang didahului dengan adanya

penetapan terlebih dahulu, dimana dalam penetapantersebut terdapat jumlah uang yang harus diserahkankepada pemerintah daerah, maka :a. Pendapatan ini diakui pada Pendapatan LO ketika

dokumen penetapan tersebut telah disahkan.b. Pendapatan ini diakui pada Pendapatan LRA ketika

pembayaran oleh pihak ketiga kepada pemerintah telahdilakukan (atau pada saat uangnya diterima olehpemerintah).

2) Pengakuan pendapatan yang tidak perlu ada penetapanterlebih dahulu, maka untuk pendapatan ini diakui padaPendapatan LO dan Pendapatan LRA pada saatpembayaran telah diterima oleh pemerintah.

…lanjutan : KEBIJAKAN AKUNTANSI

3) Pengakuan pendapatan terkait pendapatan pajak yangdidahului dengan penghitungan sendiri oleh wajib pajak (selfassessment), dan berdasarkan perhitungan tersebut wajib pajakmelakukan pembayaran. Selanjutnya, dilakukan pemeriksaanterhadap nilai pajak yang dibayar apakah sudah sesuai, kurangatau lebih bayar untuk kemudian dilakukan penetapan, maka :

a. Pendapatan ini diakui pada Pendapatan LO dan PendapatanLRA ketika wajib pajak melakukan pembayaran pajak.

b. Bila pada saat pemeriksaan ditemukan kurang bayar makaakan diterbitkan surat ketetapan kurang bayar yang akandijadikan dasar pengakuan Pendapatan LO.

c. Bila dalam pemeriksaan ditemukan lebih bayar pajak makaakan diterbitkan surat ketetapan lebih bayar yang akandijadikan pengurang Pendapatan LO.

…lanjutan : KEBIJAKAN AKUNTANSI

4) Pengakuan pendapatan terkait pendapatan pajak yangpembayarannya dilakukan di muka oleh wajib pajak untukmemenuhi kewajiban selama beberapa periode ke depan, maka :a. Pendapatan ini diakui pada Pendapatan LO ketika periode

yang bersangkutan telah terlaluib. Pendapatan ini diakui pada Pendapatan LRA pada saat uang

telah diterima.5) Pengakuan pendapatan terkait pendapatan pajak yang

didahului dengan penghitungan sendiri oleh wajib pajak (selfassessment) dan pembayarannya diterima di muka untukmemenuhi kewajiban selama beberapa periode ke depan.Selanjutnya, dilakukan pemeriksaan terhadap nilai pajak yangdibayar apakah sudah sesuai, kurang atau lebih bayar, untukselanjutnya dilakukan penetapan, maka :a. Pendapatan ini diakui pada Pendapatan LRA ketika diterima

pemerintah daerah.b. Pendapatan ini diakui pada Pendapatan LO setelah

diterbitkan penetapan berupa Surat Ketetapan (SK) ataspendapatan terkait.

…lanjutan : KEBIJAKAN AKUNTANSI

Standar Akuntansi Pemerintahan menetapkan pengukuran ataspendapatan berdasarkan azas bruto dengan batasan sebagai berikut :1) Pendapatan-LRA diukur dan dicatat berdasarkan azas bruto, yaitu

dengan membukukan penerimaan bruto, dan tidak mencatat jumlahnetonya (setelah dikompensasikan dengan pengeluaran).

2) Dalam hal besaran pengurang terhadap pendapatan-LRA bruto(biaya) bersifat variabel terhadap pendapatan dimaksud dan tidakdapat dianggarkan terlebih dahulu dikarenakan proses belum selesai,maka azas bruto dapat dikecualikan.

3) Pendapatan-LO dilaksanakan berdasarkan azas bruto, yaitu denganmembukukan pendapatan bruto, dan tidak mencatat jumlah netonya(setelah dikompensasikan dengan pengeluaran).

4) Dalam hal besaran pengurang terhadap pendapatan-LO bruto (biaya)bersifat variabel terhadap pendapatan dimaksud dan tidak dapatdiestimasi terlebih dahulu dikarenakan proses belum selesai, makaasas bruto dapat dikecualikan.

5) Pendapatan Hibah dalam mata uang asing diukur dan dicatat padatanggal transaksi menggunakan kurs tengah Bank Indonesia.

…lanjutan : KEBIJAKAN AKUNTANSI

Penyajian dan pengungkapan pendapatan dalamlaporan keuangan dilakukan berdasarkan kelompokakunnya, yaitu :

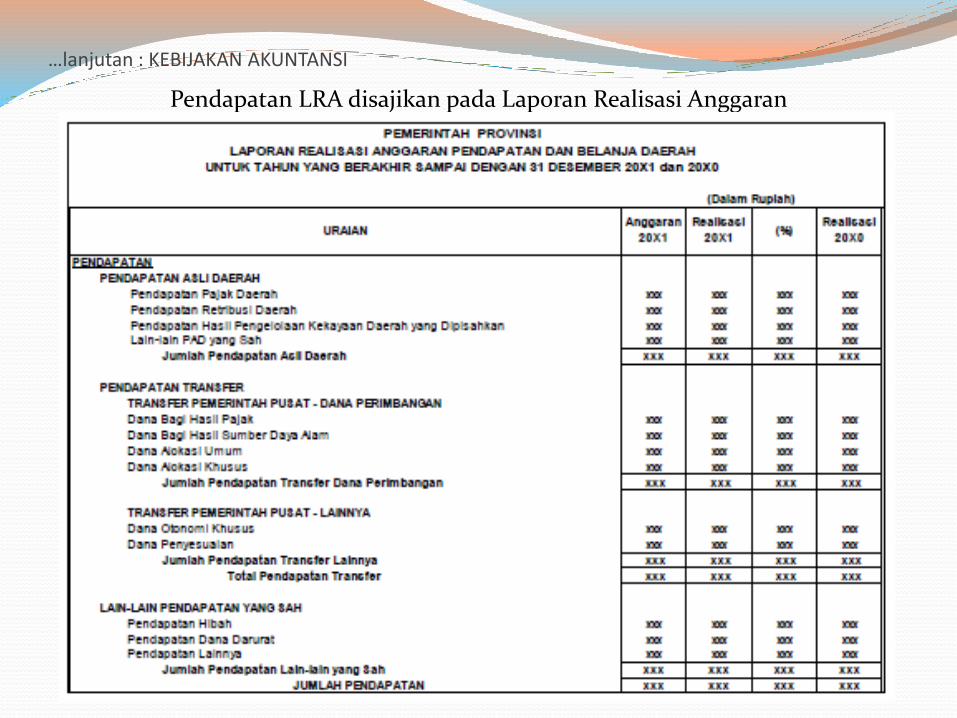

1. Pendapatan LRA disajikan dalam Laporan RealisasiAnggaran

2. Pendapatan-LO disajikan dalam Laporan Operasi

Sistematika penyajian mengikuti Form LaporanKeuangan yang ditetapkan dalam Standar AkuntansiPemerintahan (PP no 71 Tahun 2010), dengan urutansesuai dengan Bagan Akun Standar – BAS (Permendagrino 64 Tahun 2013).

…lanjutan : KEBIJAKAN AKUNTANSI

Pendapatan LRA disajikan pada Laporan Realisasi Anggaran

…lanjutan : KEBIJAKAN AKUNTANSI

Pendapatan-LO disajikan pada Laporan Operasi

…lanjutan : KEBIJAKAN AKUNTANSI

Hal-hal yang harus diungkapkan dalam Catatan atasLaporan Keuangan terkait dengan pendapatan adalah:

1. Penerimaan pendapatan setelah tanggal berakhirnyatahun anggaran;

2. Penjelasan mengenai pendapatan yang pada tahunpelaporan yang bersangkutan terjadi hal-hal yangbersifat khusus;

3. Penjelasan sebab-sebab tidak tercapainya targetpenerimaan pendapatan daerah;

4. Informasi lainnya yang dianggap perlu.

PEMBUKUAN PENDAPATAN(Pada SAPD PPKD)

PIHAK-PIHAK TERKAIT PEMBUKUANPihak Pihak yang terkait dalam sistem akuntansi pendapatan padaPPKD antara lain : Fungsi Akuntansi PPKD, Bendahara PPKD, danPPKD selaku BUD, dengan rincian tugas sbb :1) Fungsi Akuntansi PPKD, memiliki tugas sebagai berikut:

a. Mencatat transaksi/kejadian pendapatan LO dan PendapatanLRA berdasarkan bukti bukti transaksi yang sah dan valid keBuku Jurnal LRA dan Buku Jurnal LO dan Neraca;

b. Melakukan posting jurnal jurnal transaksi/kejadianpendapatan LO dan pendapatan LRA kedalam Buku Besarmasing masing rekening (rincian objek);

c. Menyusun Laporan Keuangan, yang terdiri dari LaporanRealisasi Anggaran (LRA), Laporan Perubahan SAL (LP.SAL),Laporan Operasional (LO), Laporan Perubahan Ekuitas(LPE), Neraca, Laporan Arus Kas dan Catatan atas Laporankeuangan.

…lanjutan : PIHAK-PIHAK TERKAIT

2) Bendahara PPKD, memiliki tugas sebagai berikut :

a. Mencatat dan membukukan semua penerimaanpendapatan kedalam buku kas penerimaan.

b. Membuat Rekap Penerimaan Harian yang bersumberdari Pendapatan.

c. Melakukan penyetoran uang yang diterima ke kasdaerah setiap hari.

3) PPKD Selaku BUD, memiliki tugas sebagai berikut :

a. Menandatangani/mensahkan dokumen surat ketetapanpajak/retribusi daerah.

b. Menandatangani laporan keuangan yang telah disusunoleh Fungsi Akuntansi SKPD.

…lanjutan :

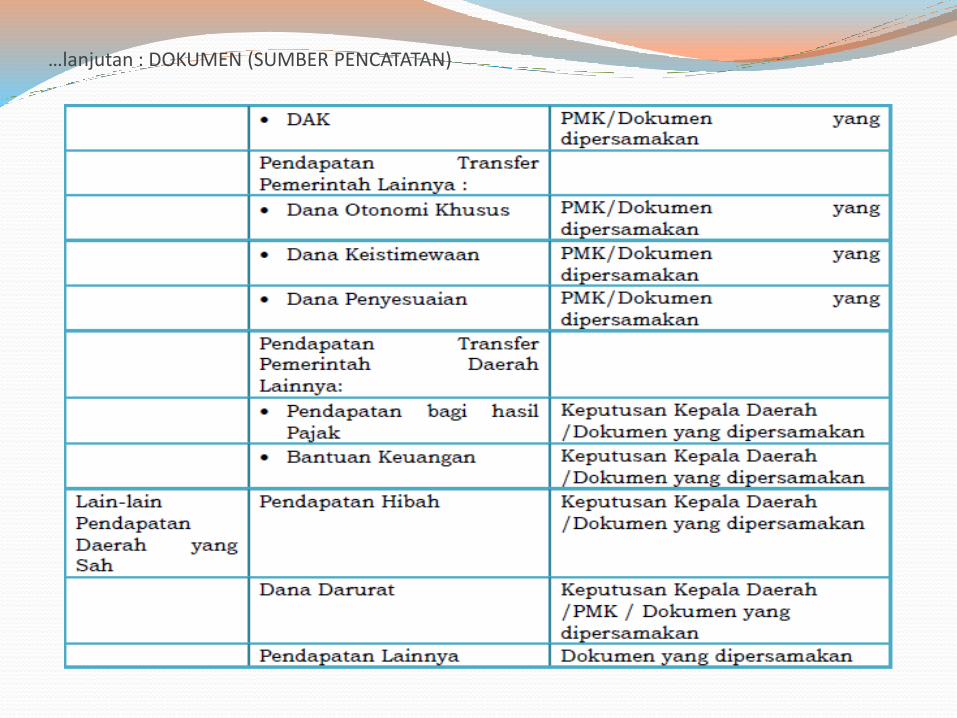

DOKUMEN (SUMBER PENCATATAN)

Sebagai sumber pembukuan, maka setiapketetapan/keputusan dan transaksi dicatat padadokumen-dokumen yang berfungsi sebagai buktiketetapan dan bukti transaksi.

Dokumen-dokumen yang dimaksud meliputi dokumenmengenai ketetapan/keputusan/berita acara/kontrak/PMK yang dikeluarkan oleh pejabat yang berwenang,dan dokumen transaksi yang mengakibatkan terjadinyapenerimaan pendapatan.

…lanjutan : DOKUMEN (SUMBER PENCATATAN)

Dokumen standar yang diperlukan dalam pelaksanaan pembukuan adalah :

…lanjutan : DOKUMEN (SUMBER PENCATATAN)

…lanjutan :

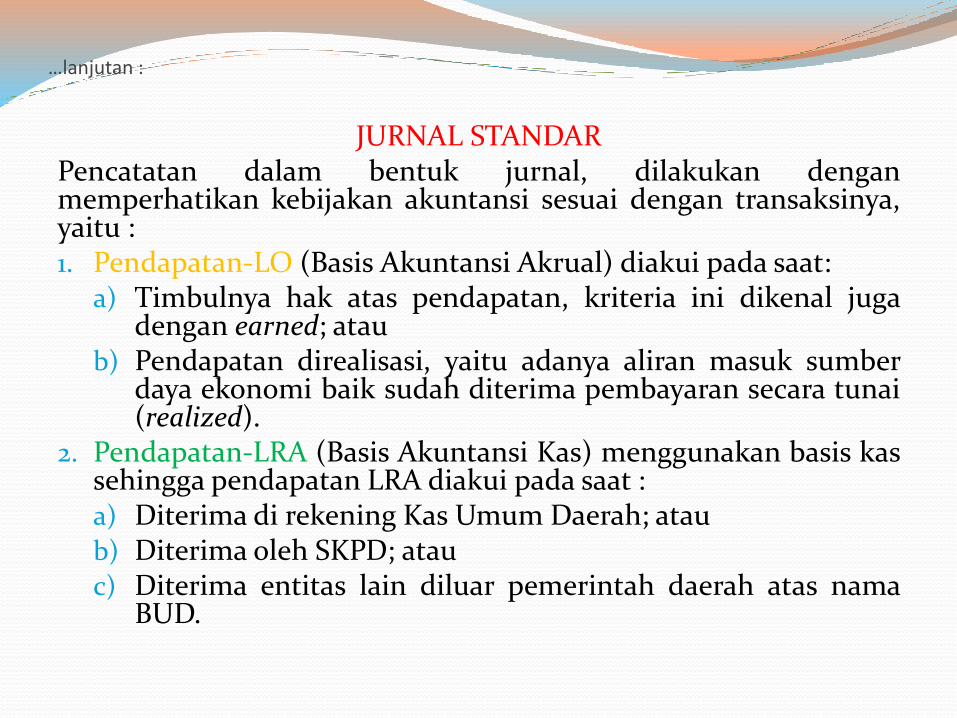

JURNAL STANDARPencatatan dalam bentuk jurnal, dilakukan denganmemperhatikan kebijakan akuntansi sesuai dengan transaksinya,yaitu :1. Pendapatan-LO (Basis Akuntansi Akrual) diakui pada saat:

a) Timbulnya hak atas pendapatan, kriteria ini dikenal jugadengan earned; atau

b) Pendapatan direalisasi, yaitu adanya aliran masuk sumberdaya ekonomi baik sudah diterima pembayaran secara tunai(realized).

2. Pendapatan-LRA (Basis Akuntansi Kas) menggunakan basis kassehingga pendapatan LRA diakui pada saat :a) Diterima di rekening Kas Umum Daerah; ataub) Diterima oleh SKPD; atauc) Diterima entitas lain diluar pemerintah daerah atas nama

BUD.

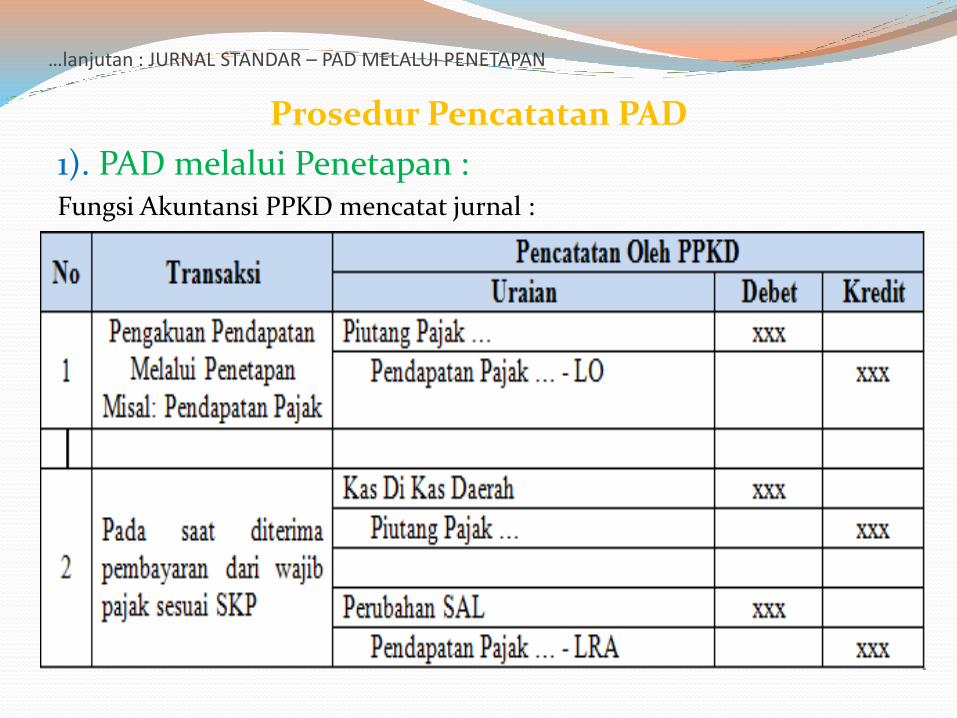

…lanjutan : JURNAL STANDAR – PAD MELALUI PENETAPAN

Prosedur Pencatatan PAD

1). PAD melalui Penetapan :Fungsi Akuntansi PPKD mencatat jurnal :

…lanjutan : JURNAL STANDAR - PAD TANPA PENETAPAN

2). PAD Tanpa PenetapanFungsi Akuntansi PPKD mencatat jurnal sbb .

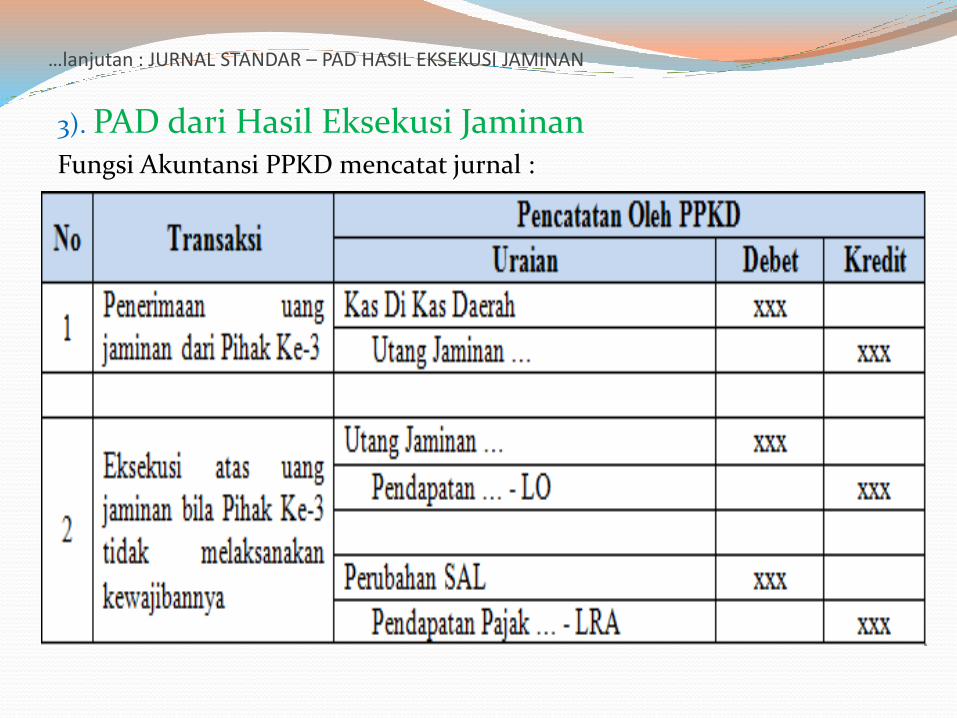

…lanjutan : JURNAL STANDAR – PAD HASIL EKSEKUSI JAMINAN

3). PAD dari Hasil Eksekusi JaminanFungsi Akuntansi PPKD mencatat jurnal :

…lanjutan : JURNAL STANDAR - PENDAPATAN TRANSFER

Prosedur Pencatatan Pendapatan Transfer Pemerintah Pusat (Dana Perimbangan).

Fungsi Akuntansi PPKD kemudian akan mencatat :

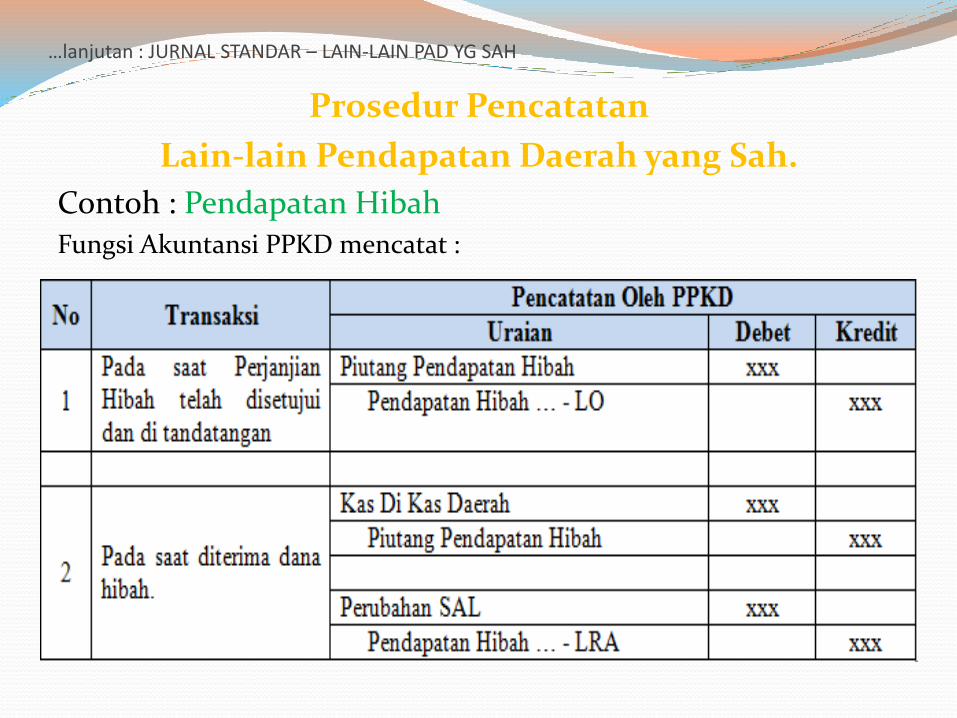

…lanjutan : JURNAL STANDAR – LAIN-LAIN PAD YG SAH

Prosedur Pencatatan

Lain-lain Pendapatan Daerah yang Sah.

Contoh : Pendapatan HibahFungsi Akuntansi PPKD mencatat :

ILUSTRASI(Pembukuan Pendapatan pada SAPD PPKD)

Contoh 1 :Tanggal 1 Februari 2015, PPKD menerbitkan SKP atas Pajak Hotel a/nHotel Mawar untuk bulan Januari sebesar Rp 12.000.000,00.Tanggal 10 Februari 2015, Hotel Mawar selaku wajib pajak melakukanpembayaran pajak dengan bukti TPB (Tanda Bukti Pembayaran) Pajak.Berdasarkan transaksi tersebut, fungsi akuntansi PPKD mencatat :

Lanjutan ilustrasi

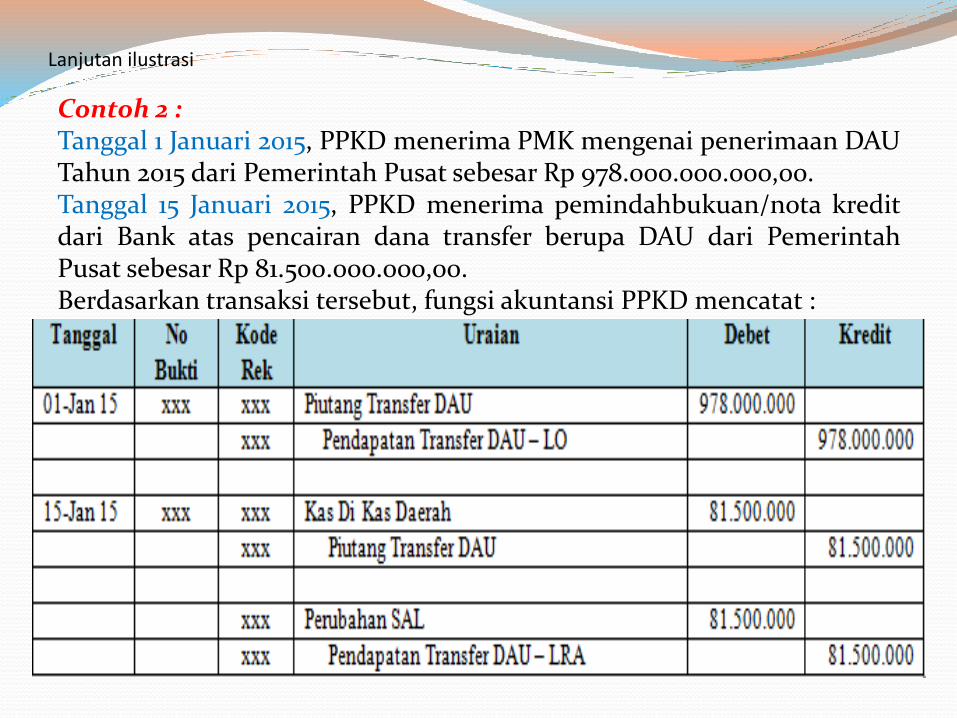

Contoh 2 :Tanggal 1 Januari 2015, PPKD menerima PMK mengenai penerimaan DAUTahun 2015 dari Pemerintah Pusat sebesar Rp 978.000.000.000,00.Tanggal 15 Januari 2015, PPKD menerima pemindahbukuan/nota kreditdari Bank atas pencairan dana transfer berupa DAU dari PemerintahPusat sebesar Rp 81.500.000.000,00.Berdasarkan transaksi tersebut, fungsi akuntansi PPKD mencatat :

Lanjutan ilustrasi :

Contoh 3 :Tanggal 1 Maret 2015, PPKD menerima Naskah Perjanjian Hibah Daerahdari Pemerintah yang sudah ditandatangani sebesar Rp250.000.000,00.Tanggal 01 April 2015, PPKD menerima nota kredit bank atas Hibah.Berdasarkan transaksi tersebut tersebut, fungsi akuntansi PPKDmencatat :

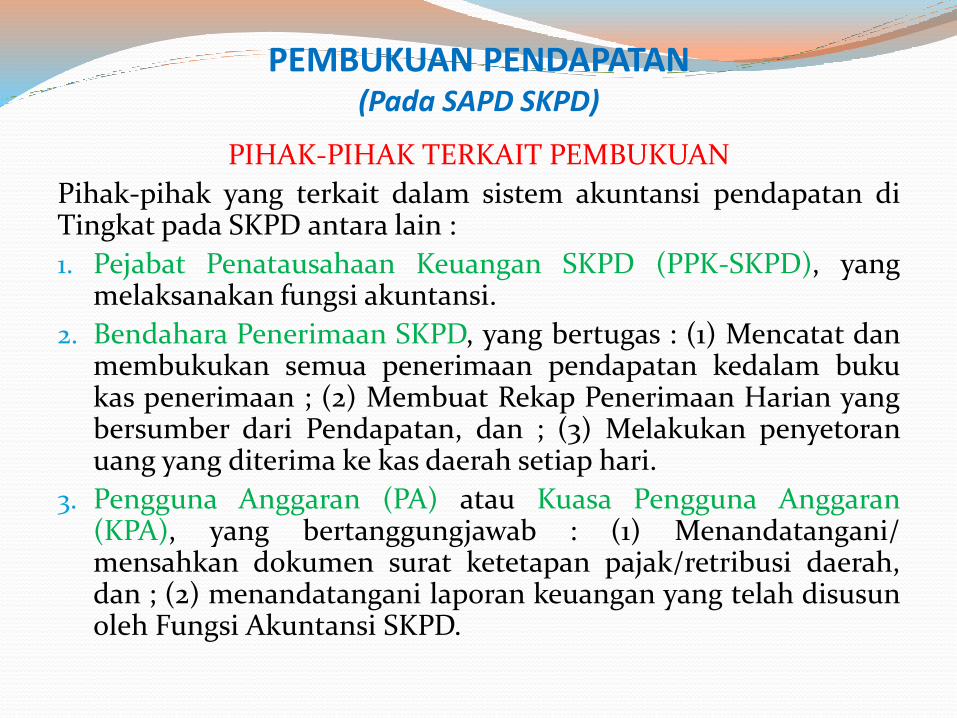

PEMBUKUAN PENDAPATAN(Pada SAPD SKPD)

PIHAK-PIHAK TERKAIT PEMBUKUAN

Pihak-pihak yang terkait dalam sistem akuntansi pendapatan diTingkat pada SKPD antara lain :

1. Pejabat Penatausahaan Keuangan SKPD (PPK-SKPD), yangmelaksanakan fungsi akuntansi.

2. Bendahara Penerimaan SKPD, yang bertugas : (1) Mencatat danmembukukan semua penerimaan pendapatan kedalam bukukas penerimaan ; (2) Membuat Rekap Penerimaan Harian yangbersumber dari Pendapatan, dan ; (3) Melakukan penyetoranuang yang diterima ke kas daerah setiap hari.

3. Pengguna Anggaran (PA) atau Kuasa Pengguna Anggaran(KPA), yang bertanggungjawab : (1) Menandatangani/mensahkan dokumen surat ketetapan pajak/retribusi daerah,dan ; (2) menandatangani laporan keuangan yang telah disusunoleh Fungsi Akuntansi SKPD.

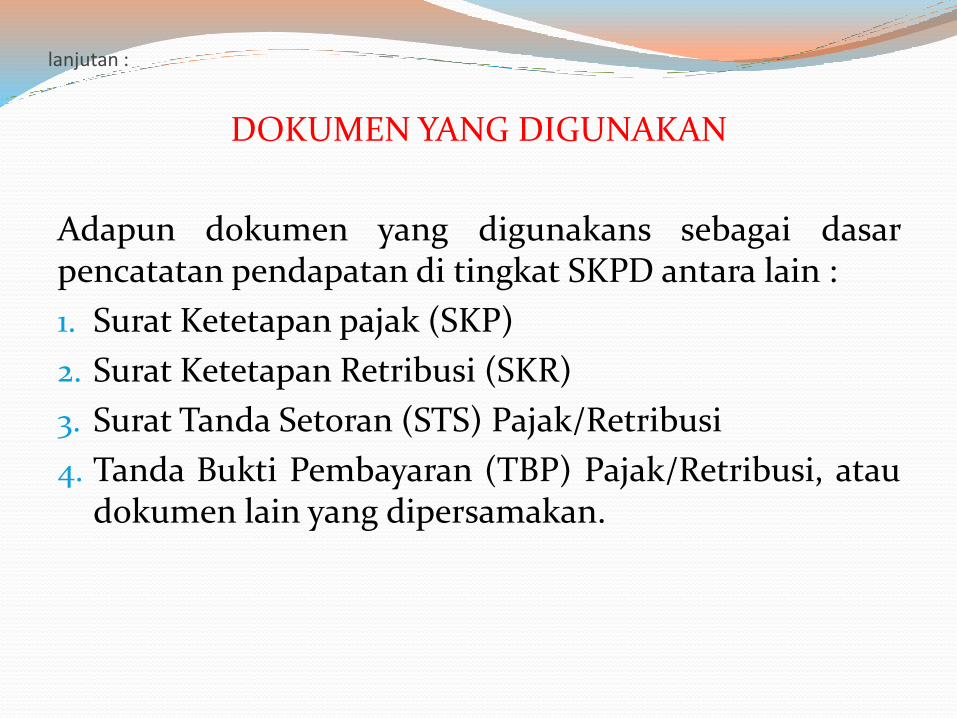

lanjutan :

DOKUMEN YANG DIGUNAKAN

Adapun dokumen yang digunakans sebagai dasarpencatatan pendapatan di tingkat SKPD antara lain :

1. Surat Ketetapan pajak (SKP)

2. Surat Ketetapan Retribusi (SKR)

3. Surat Tanda Setoran (STS) Pajak/Retribusi

4. Tanda Bukti Pembayaran (TBP) Pajak/Retribusi, ataudokumen lain yang dipersamakan.

Lanjutan :

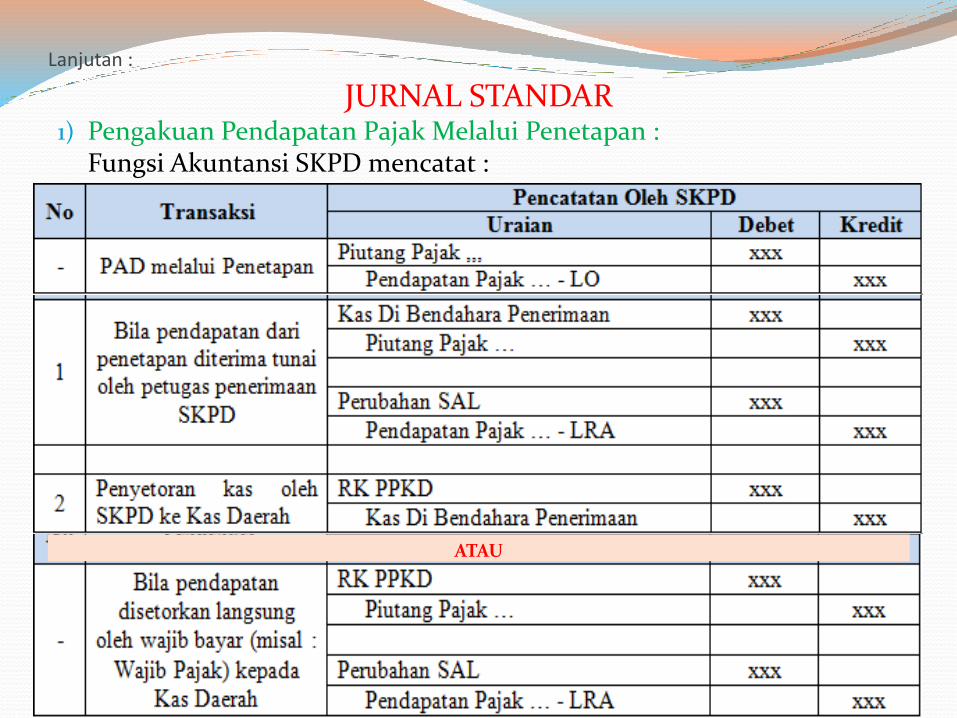

JURNAL STANDAR1) Pengakuan Pendapatan Pajak Melalui Penetapan :

Fungsi Akuntansi SKPD mencatat :

ATAU

Lanjutan :

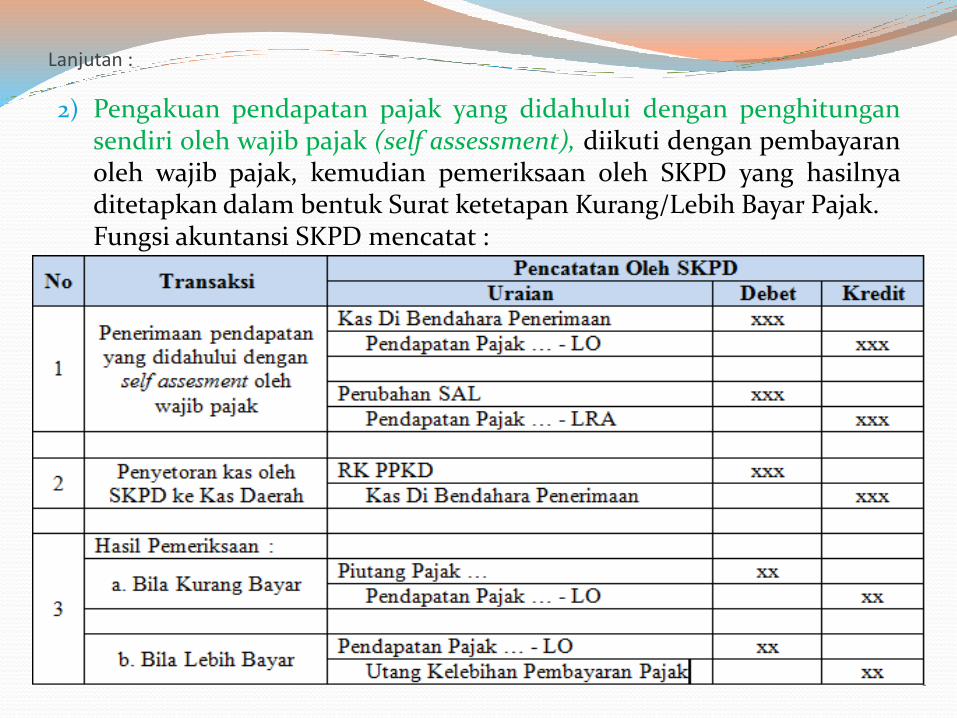

2) Pengakuan pendapatan pajak yang didahului dengan penghitungansendiri oleh wajib pajak (self assessment), diikuti dengan pembayaranoleh wajib pajak, kemudian pemeriksaan oleh SKPD yang hasilnyaditetapkan dalam bentuk Surat ketetapan Kurang/Lebih Bayar Pajak.Fungsi akuntansi SKPD mencatat :

Lanjutan :

3) Pengakuan pendapatan pajak yang pembayarannya dilakukan di mukaoleh wajib pajak.

Fungsi Akuntansi SKPD mencatat :

Lanjutan :

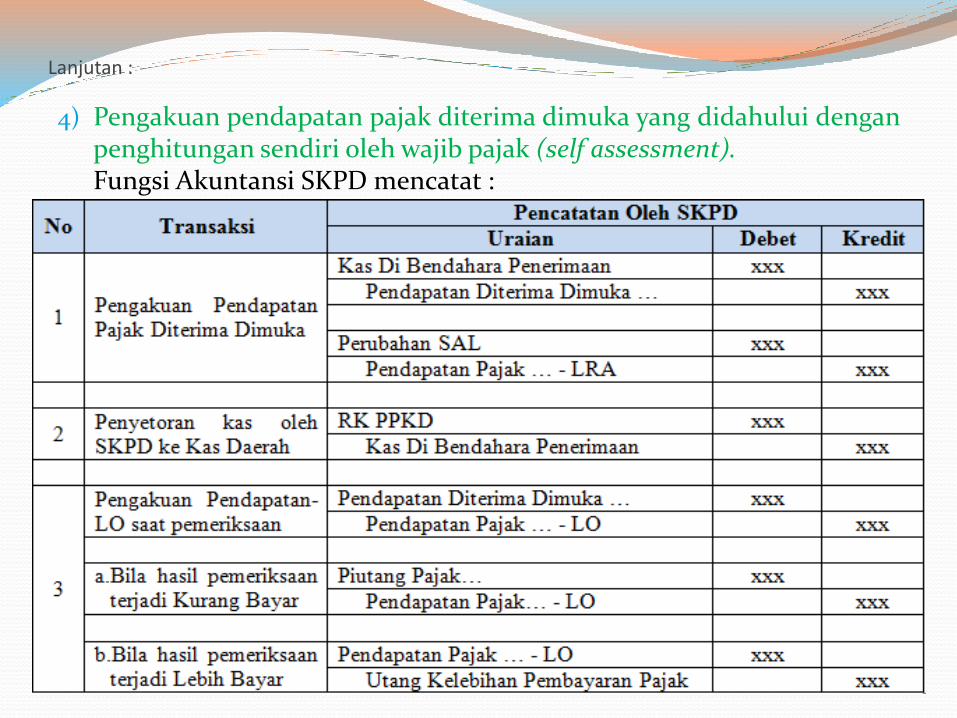

4) Pengakuan pendapatan pajak diterima dimuka yang didahului denganpenghitungan sendiri oleh wajib pajak (self assessment).Fungsi Akuntansi SKPD mencatat :

Lanjutan :

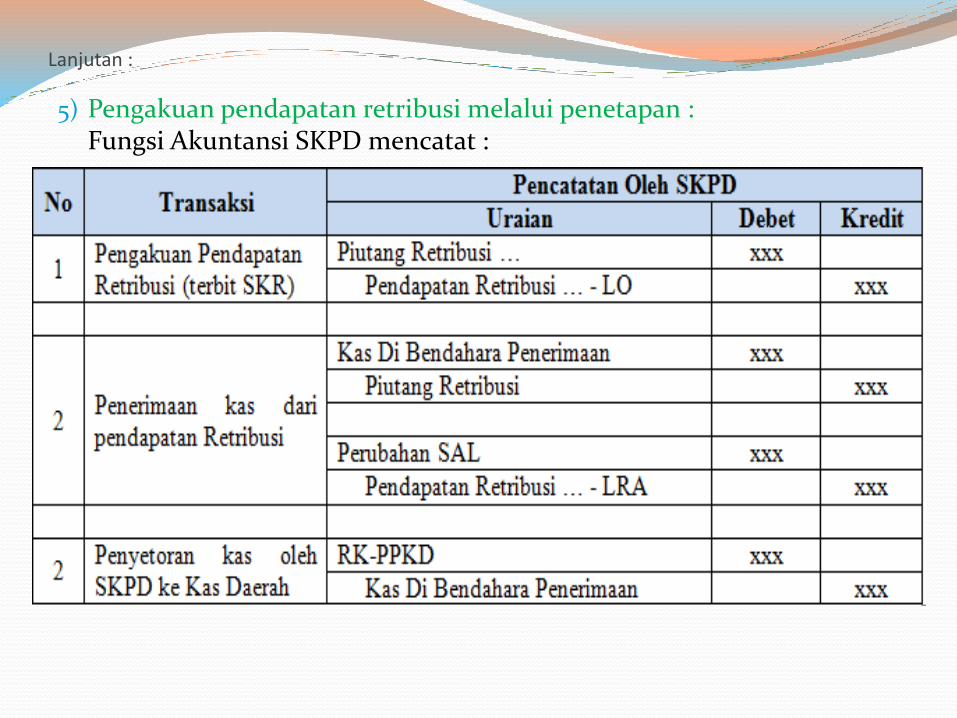

5) Pengakuan pendapatan retribusi melalui penetapan :Fungsi Akuntansi SKPD mencatat :

Lanjutan :

6) Pengakuan pendapatan retribusi tanpa penetapan :Fungsi Akuntansi SKPD mencatat :

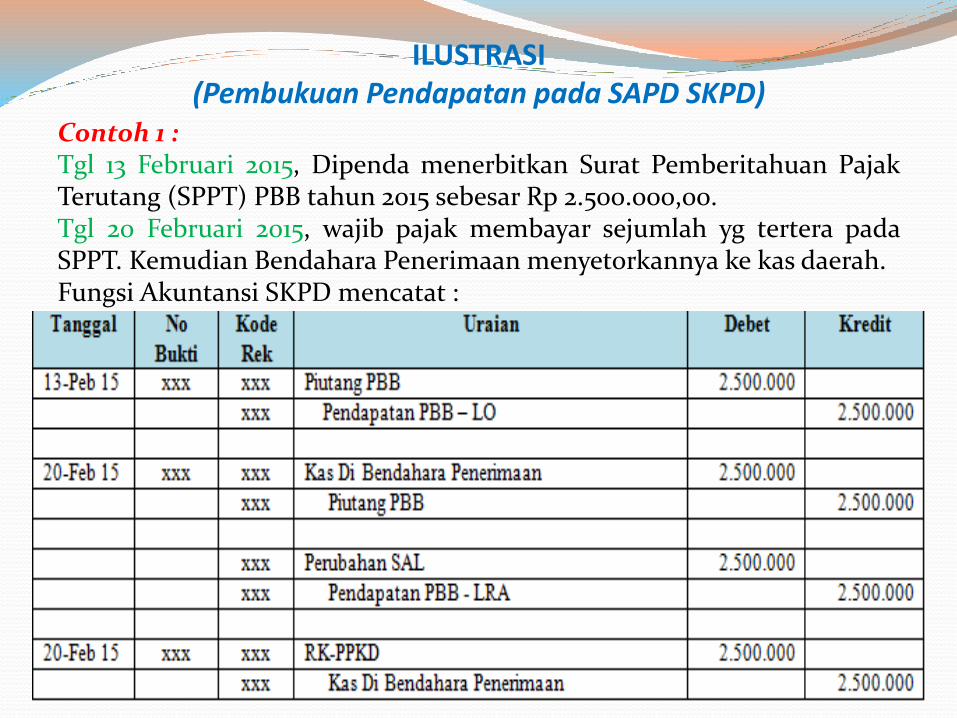

ILUSTRASI(Pembukuan Pendapatan pada SAPD SKPD)

Contoh 1 :Tgl 13 Februari 2015, Dipenda menerbitkan Surat Pemberitahuan PajakTerutang (SPPT) PBB tahun 2015 sebesar Rp 2.500.000,00.Tgl 20 Februari 2015, wajib pajak membayar sejumlah yg tertera padaSPPT. Kemudian Bendahara Penerimaan menyetorkannya ke kas daerah.Fungsi Akuntansi SKPD mencatat :

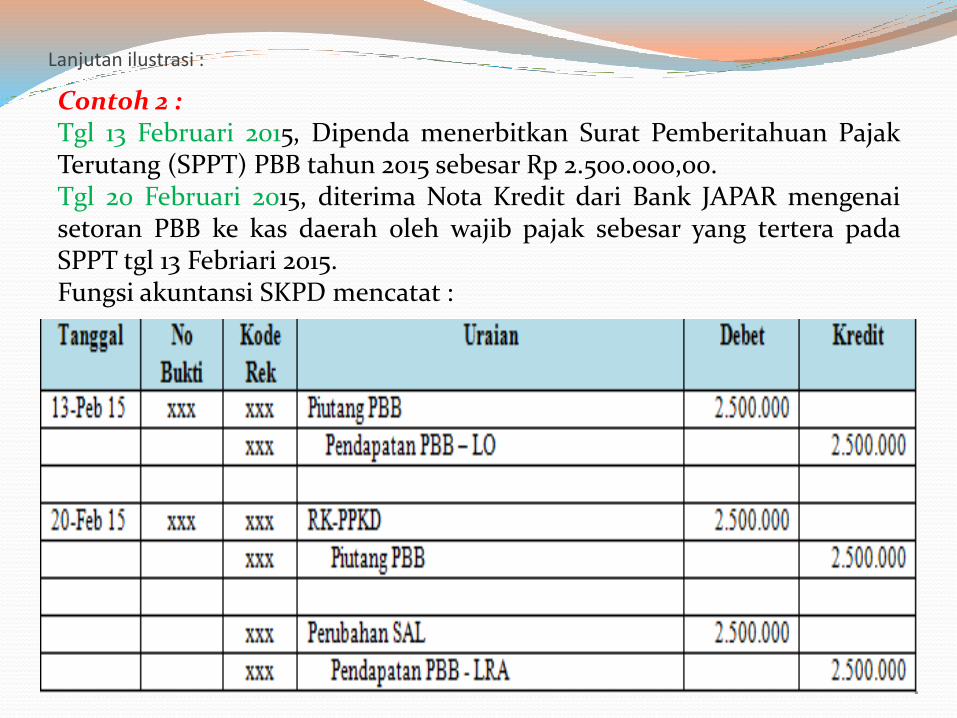

Lanjutan ilustrasi :

Contoh 2 :Tgl 13 Februari 2015, Dipenda menerbitkan Surat Pemberitahuan PajakTerutang (SPPT) PBB tahun 2015 sebesar Rp 2.500.000,00.Tgl 20 Februari 2015, diterima Nota Kredit dari Bank JAPAR mengenaisetoran PBB ke kas daerah oleh wajib pajak sebesar yang tertera padaSPPT tgl 13 Febriari 2015.Fungsi akuntansi SKPD mencatat :

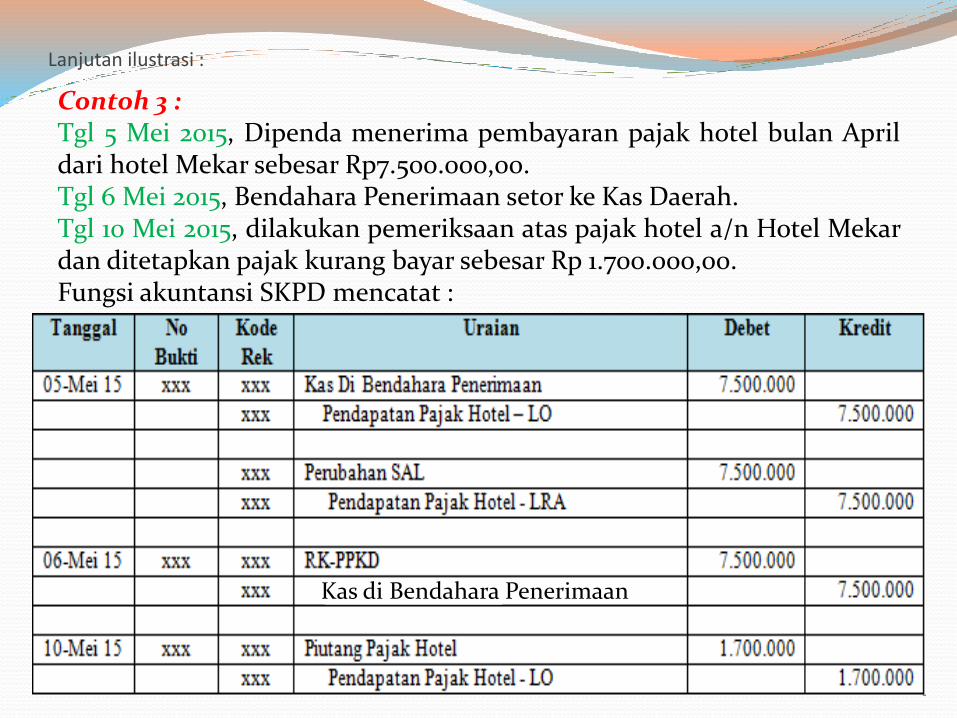

Lanjutan ilustrasi :

Contoh 3 :Tgl 5 Mei 2015, Dipenda menerima pembayaran pajak hotel bulan Aprildari hotel Mekar sebesar Rp7.500.000,00.Tgl 6 Mei 2015, Bendahara Penerimaan setor ke Kas Daerah.Tgl 10 Mei 2015, dilakukan pemeriksaan atas pajak hotel a/n Hotel Mekardan ditetapkan pajak kurang bayar sebesar Rp 1.700.000,00.Fungsi akuntansi SKPD mencatat :

Kas di Bendahara Penerimaan

Lanjutan ilustrasi :

Contoh 4 :Tgl 1 Sept 2015, Dipenda menerima pembayaran pajak reklame yangdibayarkan untuk masa satu tahun kedepan sebesar Rp36.000.000,00.Tgl 2 Sept 2015, Bendahara Penerimaan setor ke Kas Daerah.Tgl 31 Des 2015, dilakukan penyesuaian atas pendapatan diterima dimukadengan menerbitkan bukti memorial Rp 12.000.000,00 ( 4/12 * 36 jt).Fungsi akuntansi mencatat :

Kas di Bendahara Penerimaan

ted.doc

Sumber : Peraturan Menteri Dalam Negeri No 64 Th 2013