kata pengantar - kementerian ppn/bappenas · penjabaran dari rencana pembangunan jangka menengah...

TRANSCRIPT

i

i

KATA PENGANTAR

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara menyebutkan bahwa

penyusunan Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) berpedoman pada

Rencana Kerja Pemerintah (RKP) dalam rangka mewujudkan tercapainya tujuan bernegara.

Peraturan Pemerintah No. 20 Tahun 2004 tentang RKP menyatakan bahwa RKP merupakan

penjabaran dari Rencana Pembangunan Jangka Menengah Nasional (RPJMN), memuat rancangan

kerangka ekonomi makro yang termasuk di dalamnya arah kebijakan fiskal dan moneter,

prioritas pembangunan, rencana kerja dan pendanaannya, baik yang dilaksanakan langsung oleh

Pemerintah maupun yang ditempuh dengan mendorong partisipasi masyarakat. Kemudian UU

No. 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional mengamanatkan bahwa

penyusunan RAPBN yang berpedoman kepada RKP tersebut harus mempertimbangkan

ketersediaan anggaran. Dengan demikian, karakteristik yang mendasar dalam RKP yakni bahwa

program dan kegiatan yang termuat sudah bersifat terukur dan dapat dilaksanakan karena

sudah memperhitungkan ketersediaan anggaran.

Berdasarkan Undang-Undang No.25 Tahun 2004, Kementerian PPN/Bappenas

ditugaskan mengkoordinasikan penyusunan RKP. Selanjutnya, berdasarkan Peraturan

Pemerintah No.40 Tahun 2006 tentang Tata Cara Penyusunan Rencana Pembangunan Nasional

dan Peraturan Pemerintah No.90 Tahun 2010 tentang Rencana Kerja dan Anggaran

Kementerian/Lembaga (RKA- K/L), Kementerian Perencanaan Pembangunan Nasional/Badan

Perencanaan Pembangunan Nasional dan Kementerian Keuangan ditugaskan untuk menyusun

Pagu Indikatif sebagai acuan bagi setiap Kementerian/Lembaga untuk menyusun Rancangan

Rencana Kerja Kementerian/Lembaga (Renja K/L) masing-masing. Dalam tahap berikutnya, RKP

dan Renja K/L dipergunakan sebagai pedoman penyusunan RAPBN dan RKA-K/L.

Sebagai upaya memperkuat keterkaitan antara perencanaan dan penganggaran secara

nasional, yang dikoordinasikan Kementerian PPN/Bappenas dan Kementerian Keuangan dengan

perencanaan dan penganggaran yang disusun oleh setiap K/L, maka dipandang perlu untuk

menyelenggarakan Pertemuan Tiga Pihak. Pertemuan Tiga Pihak merupakan sebuah forum

pembahasan bersama yang dilakukan antara Kementerian PPN/Bappenas, Kementerian

Keuangan, dan Kementerian/Lembaga guna melakukan konsolidasi dan penajaman Prioritas

Nasional berikut pendanaan yang diperlukan untuk melaksanakan prioritas-prioritas tersebut,

yang selanjutnya akan dituangkan secara konsisten dalam RKP dan Renja K/L.

ii

Dalam rangka persiapan penyusunan RKP dan RAPBN serta untuk memberikan

pemahaman yang sama atas proses Pertemuan Tiga Pihak, maka dirasakan perlu untuk disusun

Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak. Buku ini juga memuat penjelasan format

(formulir isian) dokumen kesepakatan yang diperlukan untuk menjaga konsistensi antara RKP dan

Renja K/L, yang selanjutnya akan dituangkan secara konsisten pula dalam RAPBN dan RKA-K/L.

Walaupun penjelasan dalam buku ini dirasakan telah memadai, tetapi apabila terdapat

permasalahan dalam proses pengisian dokumen kesepakatan secara substansi, dapat kiranya

menghubungi:

Kementerian Perencanaan Pembangunan Nasional/Badan Perencanaan Pembangunan Nasional:

Deputi Bidang Pendanaan Pembangunan

c.q. Direktorat Alokasi Pendanaan Pembangunan Jl. Taman Suropati No.2, Jakarta 10310

Telp. (021) 3905650 ext. 1523 dan 1524

Fax. (021) 3148553

Kementerian Keuangan Direktorat Jenderal Anggaran

c.q. Direktorat Sistem Penganggaran

Jl. Dr. Wahidin No. 1 Gedung D Lantai 4, Jakarta Pusat 10710

Telp. (021) 3868060

Fax. (021) 3868061

Semoga Buku Petunjuk Pelaksanaan ini dapat membantu proses kelancaran dalam perumusan

dokumen kesepakatan antara Kementerian PPN/Bappenas, Kementerian Keuangan, dan

Kementerian/Lembaga dalam pelaksanaan Pertemuan Tiga Pihak.

Jakarta, Maret 2014

iii

DAFTAR ISI

Kata pengantar ......................................................................................................................................................................... i

Daftar isi ................................................................................................................................................................................... iii

BAB I PENDAHULUAN ........................................................................................................................................ 1

1.1. Tujuan pelaksanaan .................................................................................................................................................. 2

1.2. Waktu pelaksanaan ................................................................................................................................................... 2

1.3. Terminologi .................................................................................................................................................................. 2

BAB II TATA CARA PELAKSANAAN PERTEMUAN TIGA PIHAK ............................................................ 6

BAB III LINGKUP PEMBAHASAN PERTEMUAN TIGA PIHAK ................................................................. 14

BAB IV TINDAK LANJUT .................................................................................................................................... 22

BAB V PENUTUP .................................................................................................................................................. 23

LAMPIRAN-LAMPIRAN

LAMPIRAN 1 ........................................................................................................................................................................... 24

LAMPIRAN 2 ........................................................................................................................................................................... 26

LAMPIRAN 3 ........................................................................................................................................................................... 28

PETUNJUK PENGISIAN ....................................................................................................................................................... 29

1 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

BAB I

PENDAHULUAN

Dalam rangka penyusunan Renja K/L dan penyempurnaan Rancangan Awal RKP,

sesuai dengan amanat Peraturan Pemerintah No. 90 tahun 2010 tentang Rencana Kerja

dan Anggaran Kementerian Negara/Lembaga perlu dilakukan Pertemuan Tiga Pihak.

Pertemuan ini merupakan suatu forum koordinasi yang melibatkan Kementerian

Perencanaan Pembangunan Nasional/Bappenas, Kementerian Keuangan dan

Kementerian/Lembaga yang bertujuan untuk dapat lebih meningkatkan kualitas

perencanaan dan penganggaran yang akan dituangkan dalam Rencana Kerja Pemerintah

(RKP) untuk tahun 2015.

RKP yang merupakan pedoman dalam penyusunan RAPBN, diharapkan dapat

menjadi sebuah rencana aksi yang memberikan gambaran lebih jelas tentang keterkaitan

antara prioritas pembangunan, arah kebijakan, strategi pencapaian serta program dan

kegiatan yang akan dilaksanakan dengan pendanaannya. Dalam proses penyusunan

RKP diperlukan suatu konsolidasi dan kesepahaman antara instansi pemerintah pusat

(Kementerian PPN/Bappenas dan Kementerian Keuangan) yang ditugaskan untuk

mewujudkan sasaran-sasaran pembangunan nasional dalam koridor kebijakan fiskal,

dengan Kementerian/Lembaga sebagai pengusul kegiatan dan pengguna anggaran.

Mengingat penting dan luasnya materi yang akan dibahas, maka dipandang perlu untuk

dilakukan kegiatan Pertemuan Tiga Pihak antar lembaga- lembaga terkait tersebut di

atas, yaitu Kementerian PPN/Bappenas, Kementerian Keuangan dan

Kementerian/Lembaga, di mana pertemuan ini merupakan forum konsultasi dan

penelaahan terhadap rencana program dan kegiatan yang akan dilakukan oleh

Kementerian/Lembaga.

Dengan diamanatkannya pelaksanaan kegiatan Pertemuan Tiga Pihak ini dalam

PP No.90 Tahun 2010, maka perlu ditingkatkan mekanisme kerja dan kualitas dari hasil

Pertemuan Tiga Pihak yang selama ini telah dilakukan. Sehubungan dengan itu, maka

dirasakan perlu untuk tetap disusun Petunjuk Pelaksanaan Pertemuan Tiga Pihak ini,

yang diharapkan dapat memberikan pemahaman yang sama atas proses penyusunan

RKP 2015, serta untuk mendapatkan komitmen bersama dalam pencapaian Prioritas

Pembangunan Nasional.

2 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

1.1. Tujuan Pelaksanaan

Beberapa tujuan yang hendak dicapai dengan dilaksanakannya kegiatan

Pertemuan Tiga Pihak ini adalah :

1. Menghasilkan daftar Program, Kegiatan Prioritas beserta ukuran kinerjanya

yang akan didanai sesuai dengan Pagu Indikatif , serta daftar kebutuhan yang

diusulkan mendapatkan pendanaan.

2. Meningkatkan koordinasi dan kesepahaman antara Kementerian

PPN/Bappenas, Kementerian Keuangan, dan Kementerian/Lembaga terkait

dengan pencapaian sasaran-sasaran prioritas pembangunan nasional yang

akan dituangkan dalam RKP, pokok-pokok kebijakan fiskal dan kebijakan

belanja tahun 2015;

3. Menjaga konsistensi kebijakan yang ada dalam dokumen perencanaan

dengan dokumen penganggaran, yaitu antara RPJM, RKP, Renja K/L dan RKA-

K/L;

4. Mendapatkan komitmen bersama atas penyempurnaan yang perlu dilakukan

terhadap Rancangan Awal RKP, yaitu kepastian mengenai Prioritas

Pembangunan Nasional, Pendanaan Pembangunan Nasional, dan Program

Tematik.

1.2.2 Waktu Pelaksanaan

Pelaksanaan Pertemuan Tiga Pihak dimulai setelah disampaikannya surat yang

ditandatangani oleh Menteri PPN/Ka. Bappenas bersama Menteri Keuangan perihal Pagu

Indikatif dan Rancangan Awal Rencana Kerja Pemerintah (RKP) tahun 2015 kepada

Kementerian/Lembaga pada Rapat Koordinasi Pusat (Rakorpus). Kegiatan Pertemuan Tiga

Pihak ini diharapkan dapat diselesaikan sebelum batas akhir penyampaian Renja K/L ke

Bappenas dan Kementerian Keuangan sesuai surat penyampaian pagu indikatif.

1.2. Terminologi

Untuk menyamakan pemahaman atas istilah dan definisi yang digunakan dalam

pembahasan Pertemuan Tiga Pihak, maka diperlukan penjelasan mengenai beberapa

terminologi sebagai berikut:

1. Program adalah bentuk instrumen kebijakan yang berisi satu atau beberapa

kegiatan yang dilaksanakan oleh Instansi Pemerintah/ Lembaga atau Masyarakat yang

dikoordinasikan oleh instansi pemerintah, untuk mencapai sasaran dan tujuan serta

memperoleh alokasi anggaran. Program yang digunakan adalah program- program

3 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

yang ada dalam RPJMN 2015 - 2019.

2. Kegiatan adalah bagian dari program yang dilaksanakan oleh satuan kerja sebagai

bagian dari pencapaian sasaran pada suatu program dan terdiri dari sekumpulan

tindakan pengerahan sumber daya baik yang berupa personil (sumber daya

manusia), barang modal termasuk peralatan dan teknologi, dana, atau kombinasi

dari beberapa atau kesemua jenis sumber daya tersebut sebagai masukan (input)

untuk menghasilkan sasaran kegiatan (output) dalam bentuk barang/jasa.

3. Kegiatan Prioritas merupakan kegiatan yang terkait secara langsung terhadap

pencapaian Sasaran Program Prioritas Nasional, Bidang atau Kementerian/Lembaga.

4. Kegiatan Non Prioritas adalah kegiatan yang dianggap tidak terkait langsung dalam

memberikan kontribusi terhadap pencapaian Prioritas Pembangunan Nasional,

Bidang atau Kementerian/Lembaga pada tahun yang direncanakan.

5. Penerimaan Negara Bukan Pajak (PNBP) adalah seluruh penerimaan Pemerintah

Pusat yang tidak berasal dari penerimaan perpajakan.

6. Badan Layanan Umum (BLU) adalah Instansi di lingkungan pemerintah yang

dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan

barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan

dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas.

7. Pinjaman Luar Negeri (PLN), adalah salah satu pembiayaan melalui utang yang

diperoleh Pemerintah dari Pemberi Pinjaman Luar Negeri yang diikat oleh suatu

perjanjian pinjaman dan tidak berbentuk surat berharga negara, yang harus dibayar

kembali dengan persyaratan tertentu.

8. Hibah Pemerintah, yang selanjutnya disebut Hibah, adalah setiap penerimaan negara

dalam bentuk devisa, devisa yang dirupiahkan, rupiah, barang, jasa dan/atausurat

berharga yang diperoleh dari Pemberi Hibah yang tidak perlu dibayar kembali, yang

berasal dari dalam negeri atau luar negeri.

9. Surat Berharga Syariah Negara (SBSN) atau dapat juga disebut Sukuk Negara adalah

surat berharga (obligasi) yang diterbitkan oleh pemerintah Republik

Indonesia berdasarkan prinsip syariah.

10. Rupiah Murni Pendamping (RMP) adalah dana yang bersumber dari rupiah murni

sebagai dana pendamping dari PHLN.

11. Anggaran Responsif Gender adalah anggaran yang responsif terhadap kebutuhan

perempuan dan laki-laki (gender) yang merupakan alat untuk mewujudkan

kesetaraan dan keadilan gender.

4 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

12. Kerjasama Pemerintah Swasta adalah Kerjasama yang dilakukan oleh Pemerintah

dan Swasta, dengan skema pihak swasta melaksanakan sebagian fungsi pemerintah

selama waktu tertentu dengan pemberian kompensasi atas pelaksanaan fungsi

tersebut, baik secara langsung maupun tidak langsung dengan tanggung jawab risiko

yang timbul akibat pelaksanaan fungsi tersebut dibebankan kepada pihak swasta

selama masa kontrak.

13. Anggaran Pendidikan merupakan anggaran pada fungsi pendidikan yang

dianggarkan melalui Kementerian/Lembaga dan alokasi anggaran pendidikan melalui

transfer ke daerah, termasuk gaji pendidik, namun tidak termasuk anggaran

pendidikan kedinasan, untuk membiayai penyelenggaraan pendidikan yang menjadi

tanggung jawab pemerintah.

14. Kerjasama Selatan-Selatan adalah Kerjasama diantara negara-negara berkembang

melalui knowledge sharing untuk mencapai tujuan pembangunan bersama.

Sedangkan Kerjasama Triangular adalah Kerjasama Selatan-Selatan yang melibatkan

mitra pembangunan.

15. Mitigasi Perubahan Iklim adalah usaha pengendalian untuk mengurangi resiko

akibat perubahan iklim melalui kegiatan yang dapat menurunkan emisi/meningkatkan

penyerapan gas rumah kaca dari berbagai sumber emisi.

16. Belanja Operasional adalah pengeluaran yang direncanakan untuk memenuhi

kebutuhan rutin dalam menjalankan pemerintahan dan manfaatnya hanya untuk

satu tahun anggaran serta tidak dapat menambah aset atau kekayaan bagi pemerintah.

17. Prakiraan Maju (forward estimate) merupakan gambaran prakiraan untuk 3 tahun

ke depan terhadap capaian target dan kebutuhan pendanaan sebagai akibat

kebijakan yang ditetapkan pada tahun direncanakan.

18. Sasaran Kegiatan (output) adalah segala sesuatu yang berupa produk atau jasa

(fisik dan atau non-fisik), sebagai hasil langsung dari pelaksanaan suatu kegiatan

berdasarkan input yang digunakan.

19. Satuan biaya adalah biaya setinggi-tingginya dari suatu barang dan jasa, baik secara

mandiri maupun gabungan, yang diperlukan untuk memperoleh keluaran tertentu

dalam rangka penyusunan anggaran.

20. Dekonsentrasi adalah pelimpahan wewenang dari Pemerintah kepada Gubernur

sebagai Wakil Pemerintah dan/atau kepada Instansi Vertikal di wilayah tertentu.

21. Tugas Pembantuan adalah penugasan dari Pemerintah kepada daerah dan/atau

desa, dari pemerintah propinsi kepada kabupaten, atau kota dan/atau desa, serta

dari pemerintah kabupaten, atau kota kepada desa untuk melaksanakan tugas

5 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

tertentu dengan kewajiban melaporkan dan mempertanggungjawabkan

pelaksanaannya kepada yang menugaskan.

6 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

BAB II

TATA CARA PELAKSANAAN PERTEMUAN TIGA PIHAK

Mekanisme Pelaksanaan Trilateral

Pelaksanaan Pertemuan Tiga Pihak dilaksanakan kedalam 2 (dua) level/tingkatan,

diantaranya yaitu:

1. Pertemuan Tiga Pihak pada tingkat Menteri akan dilaksanakan untuk 15 (lima belas)

Kementerian/Lembaga dengan alokasi terbesar, yang membahas antara lain:

a. Isu strategis yang merupakan penjabaran arah kebijakan Presiden;

b. Target rencana pencapaian isu strategis dan kebutuhan pendanaannya;

c. Usulan kebutuhan yang belum terdanai baik belanja yang bersifat operasional

maupun non-operasional.

2. Setelah melakuan Pertemuan Tiga Pihak pada tingkat Menteri kemudian

dilaksanakan Pertemuan Tiga Pihak pada tingkat Eselon I dilaksanakan untuk seluruh

Kementerian/Lembaga. Pertemuan ini membahas antara lain:

a. Menjabarkan lebih detil terhadap hasil keputusan pada tingkat Menteri untuk 15

Kementerian/Lembaga dengan alokasi terbesar;

b. Prioritas pembangunan (Nasional, Bidang, Kementerian/Lembaga), kebutuhan

pendanaan, target capaian, dan beberapa program tematik;

c. Memastikan dan mendetilkan terhadap hasil pra Pertemuan Tiga Pihak yang akan

disetujui kebutuhan pendanaannya.

Teknis Pelaksanaan

Pelaksanaan Pertemuan Tiga Pihak dilaksanakan untuk memudahkan konsolidasi dan

penajaman Prioritas Nasional di dalam RKP dan Renja K/L melalui forum pembahasan

yang dilakukan antara Kementerian PPN/Bappenas, Kementerian Keuangan dan

Kementerian/Lembaga. Adapun proses mekanisme pelaksanaan Pertemuan Tiga Pihak

secara umum dapat dilihat pada Bagan dibawah ini.

7 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

Bagan 1 Mekanisme Pertemuan Tiga Pihak

Penjelasan lebih lanjut atas mekanisme Pertemuan Tiga Pihak dengan tujuan utama

adalah menghasilkan rumusan dokumen kesepakatan bersama dapat dijelaskan sebagai

berikut:

Kegiatan Sebelum Pertemuan Tiga Pihak.

1. Kementerian PPN/Bappenas menyusun Rancangan Awal RKP berdasarkan Arah

Kebijakan dan Prioritas Pembangunan Nasional yang ditetapkan oleh Presiden serta

mengacu pada Prioritas serta Sasaran Pembangunan yang ada.

2. Menteri Keuangan menyusun Resource Envelope Belanja Kementerian/Lembaga 2015

berdasarkan asumsi dasar ekonomi makro, potensi sumber pendapatan negara dan

hibah, kebutuhan belanja negara serta kemampuan pembiayaan anggaran.

3. Menteri PPN/Kepala Bappenas dan Menteri Keuangan mengeluarkan surat yang

ditandatangani bersama perihal Pagu Indikatif dan Rancangan Awal Rencana Kerja

Pemerintah (RKP) tahun 2015 yang disampaikan kepada Kementerian/Lembaga

sebagai dasar penyusunan Renja K/L.

4. Kementerian/Lembaga melakukan beberapa langkah persiapan yang diperlukan,

yaitu antara lain :

a. Melakukan evaluasi terhadap kebijakan yang berjalan yang terdapat dalam

Renstra K/L, dengan memberikan perhatian utama terhadap keberlanjutan

kebijakan yang telah diambil pada tahun lalu dan akan dilanjutkan untuk

8 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

dilaksanakan pada tahun 2015;

b. Mempersiapkan seluruh Informasi yang diperlukan terkait dengan

Program/Kegiatan/Sasaran Kegiatan (output) Prioritas beserta target dan

besaran anggarannya, Pemenuhan Biaya Operasional, Penuangan Sumber Dana,

Pengalihan Dekonsentrasi dan Tugas Pembantuan, Identifikasi Tematik APBN

(Kerjasama Pemerintah Swasta (KPS), Anggaran Pendidikan (AP), Anggaran

Responsif Gender (ARG), Kerjasama Selatan-Selatan dan Triangular (KSST),

Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI),

Masterplan Percepatan dan Perluasan Pengurangan Kemiskinan Indonesia

(MP3KI), Millennium Development Goals (MDG’s), Mitigasi Perubahan Iklim

(MPI), dan Kebutuhan Tambahan Pendanaan; serta

c. Menyusun rancangan Renja K/L.

Kegiatan Dalam Pertemuan Tiga Pihak.

1. Kementerian PPN/Bappenas dengan mengacu pada Rancangan Awal RKP,

menyampaikan Sasaran Prioritas Pembangunan Nasional dan Kegiatan Prioritas

dengan target sasaran dan indikasi pendanaannya termasuk memberikan tanggapan

terhadap usulan penyempurnaan pagu indikatif yang diusulkan oleh

Kementerian/Lembaga.

2. Kementerian Keuangan, menyampaikan kebijakan anggaran yang meliputi: kebijakan

di bidang belanja negara, kelompok biaya, jenis belanja, dan satuan biaya. Di samping

itu, juga memberikan masukan atas kepatutan penggunaan anggaran dan pelaksanaan

efisiensi yang dapat dilakukan oleh Kementerian/Lembaga.

3. Kementerian/Lembaga, menyampaikan arah kebijakan, rencana program dan

kegiatan prioritas yang merupakan penjabaran dari Renstra Kementerian/Lembaga

termasuk menyampaikan usulan penyempurnaan pagu indikatif jika dirasakan perlu

adanya penyempurnaan.

4. Dari pelaksanaan Pertemuan Tiga Pihak diharapkan menghasilkan suatu dokumen

kesepakatan yang bersifat mengikat tiga pihak dan berisikan butir-butir kesepakatan

seperti format lampiran 1 dan lampiran 2 dokumen kesepakatan.

Hal-hal yang harus diperhatikan dalam Pertemuan Tiga Pihak (Trilateral Meeting) adalah:

a. Pagu Indikatif yang telah ditetapkan melalui surat yang ditandatangani oleh Menteri

PPN/Ka. Bappenas bersama Menteri Keuangan merupakan batas atas belanja

masing-masing K/L yang tidak dapat dilampaui, dan merupakan akumulasi dari

angka dasar (baseline).

b. Hasil dari Pra-Trilateral Meetings dijadikan dasar dalam pembahasan Trilateral

9 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

Meetings, yaitu definisi output, pengelompokan biaya keluaran (BAK dan BLK),

ukuran kinerja, target, dan indikasi pendanaannya.

c. Perubahan pagu antar program dan antar kegiatan dalam pagu indikatif masih

dimungkinkan, sepanjang sesuai dengan pencapaian Prioritas Pembangunan Nasional.

Penambahan dan pengurangan Kegiatan Prioritas dapat dilakukan dengan

mempertimbangkan pencapaian Prioritas Pembangunan Nasional atau

Kementerian/Lembaga.

d. Penambahan dan pengurangan Kegiatan Prioritas dapat dilakukan dengan

mempertimbangkan pencapaian Prioritas Pembangunan Nasional atau

Kementerian/Lembaga dan alokasi pagu anggaran yang tersedia.

e. Penambahan dan pengurangan keluaran Kegiatan Prioritas dapat dilakukan dengan

mempertimbangkan pencapaian Prioritas Pembangunan Nasional atau

Kementerian/Lembaga dan alokasi pagu anggaran yang tersedia.

f. Kebutuhan belanja pegawai dan operasional harus dipenuhi dan menjadi prioritas

utama.

g. Pergeseran alokasi dari Rupiah Murni menjadi PHLN atau sebaliknya tidak dapat

dilakukan, demikian pula pergeseran dari Pinjaman Luar Negeri (PLN) menjadi Hibah

Luar Negeri. Usulan perubahan dapat dicatat pada catatan pembahasan dalam

dokumen kesepakatan.

h. Kelebihan atau kekurangan alokasi PHLN ditampung dalam Matriks Catatan

Pembahasan pada dokumen kesepakatan.

i. Memberikan prioritas utama untuk kebutuhan dana pendamping PHLN yang akan

diserap dan kegiatan yang disetujui sebagai multiyears.

j. Pengalokasian anggaran pada program dan kegiatan harus mempertimbangkan

kemampuan pelaksanaan dan penyerapan anggaran.

k. Usulan penambahan pagu Kementerian/Lembaga serta penggunaannya dapat

disampaikan dalam catatan pembahasan pada dokumen kesepakatan dan dituangkan

dalam Matriks Rekapitulasi Kebutuhan Tambahan Pendanaan (Lampiran 3).

l. Memperhatikan kewenangan pusat dan daerah.

5. Dokumen kesepakatan yang telah disetujui bersama antara Kementerian

PPN/Bappenas, Kementerian Keuangan dan Kementerian/Lembaga dijadikan dasar

untuk penyusunan Renja K/L, penyempurnaan Rancangan Awal RKP 2015, dan

penyusunan Pagu Anggaran.

6. Kementerian/Lembaga menyampaikan Renja K/L yang telah disusun berdasarkan

dokumen kesepakatan kepada Kementerian PPN/Bappenas dan Kementerian

Keuangan.

10 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

7. Apabila dalam Pertemuan Tiga Pihak terjadi ketidaksepakatan antara Kementerian

PPN/Bappenas, Kementerian Keuangan, dan Kementerian/Lembaga, maka dapat

dilakukan alternatif tindakan sebagai berikut :

a. Alternatif Pertama: Butir-butir ketidaksepakatan dibahas kembali bersama-sama

dengan memperhatikan prinsip musyawarah untuk mencapai mufakat. Apabila

alternatif ini tidak menghasilkan kesepakatan maka dilakukan alternatif

berikutnya;

b. Alternatif Kedua: Butir-butir ketidaksepakatan dijadikan catatan pembahasan

dalam dokumen kesepakatan Pertemuan Tiga Pihak dan tidak perlu untuk

diputuskan dalam forum ini. Apabila dirasakan sangat perlu untuk mendapatkan

putusan atas perbedaan yang ada, maka dapat dilakukan alternatif berikutnya;

c. Alternatif Ketiga : Butir-butir ketidaksepakatan yang dianggap perlu dan penting

untuk diputuskan dapat dibawa dan diputuskan di tingkat yang lebih tinggi (Eselon

I). Namun demikian, perlu untuk diperhatikan keterbatasan waktu yang tersedia

untuk menyusun Renja K/L.

8. Catatan pembahasan dalam dokumen kesepakatan pertemuan dimungkinkan untuk

menampung :

a. Usulan pergeseran atau perubahan alokasi Rupiah Murni dan PHLN yang belum

dapat disepakati bersama;

b. Kelebihan atau kekurangan alokasi Rupiah Murni, PHLN/PDN, PNBP dan BLU

yang perlu untuk mendapat perhatian khusus;

c. Perbedaan perhitungan untuk alokasi belanja operasional dan non-operasional;

serta

d. Butir-butir ketidaksepakatan yang tidak perlu untuk diputuskan dalam forum

ini.

9. Seluruh catatan pembahasan yang ada dalam dokumen kesepakatan Pertemuan Tiga

Pihak akan menjadi dasar pertimbangan dalam penyusunan Pagu Anggaran dan

penelaahan RKA-K/L yang akan ditetapkan oleh Kementerian Keuangan.

Pelaksanaan pertemuan tiga pihak menjadi suatu forum koordinasi yang sangat penting

karena pada tahapan ini dilakukan sinkronisasi dan integrasi terhadap kegiatan-

kegiatan yang akan dilakukan untuk pencapaian prioritas pembangunan nasional.

Penetapan target dan sasaran dilakukan dengan mempertimbangkan hasil evaluasi

terhadap kebijakan berjalan dan capaian yang diperoleh sampai dengan saat ini.

Memperhatikan kebutuhan dan dukungan terhadap suatu kegiatan yang saling terkait

11 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

menjadi kunci utama dalam menentukan kegiatan yang akan dijadikan prioritas, baik

Prioritas Nasional, Bidang maupun prioritas Kementerian/Lembaga. Untuk dapat

menghasilkan hasil kesepakatan yang lebih baik sangat ditentukan oleh kesiapan dari

masing-masing institusi sebelum dilakukannya kegiatan ini.

Institusi Peserta

Peserta yang hadir dalam Pertemuan Tiga Pihak adalah Kementerian PPN/Bappenas,

Kementerian Keuangan dan Kementerian/Lembaga. Kementerian PPN/Bappenas akan

diwakili oleh Pejabat dari Direktorat Sektoral/Regional yang memiliki tugas dan

tanggung jawab sesuai lingkup kewenangannya, Kementerian Keuangan diwakili oleh

Pejabat dari Direktorat Jenderal Pengelolaan Utang, Direktorat Jenderal Anggaran yang

memilki mitra kerja sesuai dengan lingkup tugas dan fungsinya, dan Unit Eselon I lainnya

pada lingkungan Kementerian Keuangan yang terkait dalam proses Trilateral Meeting,

serta Kementerian/Lembaga diwakili oleh Pejabat dari Biro Perencanaan/Keuangan atau

Unit Organisasi yang bertanggung jawab dalam perencanaan program dan anggaran.

Terkait dengan adanya beberapa Kementerian/Lembaga yang memiliki Badan Layanan

Umum (BLU) dan mengelola Pendapatan Negara Bukan Pajak (PNBP), di samping

Direktorat Anggaran dalam pembahasan di trilateral meeting, perlu juga

mengikutsertakan Pejabat dari Direktorat Pembinaan Pengelolaan Badan Layanan

Umum (Dirjen Perbendaharaan) dan Direktorat PNBP (Dirjen Anggaran), Kementerian

Keuangan.

Tugas dan Tanggung Jawab Institusi Peserta

Untuk kelancaran pelaksanaan Pertemuan Tiga Pihak, perlu diperjelas pembagian tugas

dan tanggung jawab dari masing-masing peserta. Pembagian ini dilakukan dengan

mempertimbangkan pembagian kewenangan antara Kementerian PPN/Bappenas dan

Kementerian Keuangan sebagai central agencies dengan Kementerian/Lembaga sebagai

pengusul dan pengguna anggaran. Dengan tetap mempertimbangkan kewenangan dan

tugas dari masing-masing pihak, diharapkan pelaksanaan pertemuan tiga pihak ini dapat

menghasilkan kesepakatan yang nantinya dapat dijadikan pedoman. Penjelasan

pembagian kewenangan tersebut sebagai berikut:

1. Kementerian PPN/Bappenas

a. Menyampaikan penjabaran rancangan awal RKP 2015 yang meliputi arah

kebijakan dan prioritas pembangunan nasional sampai dengan kegiatan prioritas

beserta target capaian dan indikasi pendanaannya yang akan dilaksanakan oleh

K/L;

12 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

b. Menyampaikan tanggapan terhadap program dan kegiatan prioritas dalam

rancangan Renja K/L yang disusun Kementerian/Lembaga, untuk disinkronkan

dengan program dan kegiatan prioritas yang ada dalam Rancangan Awal RKP

termasuk penelaahan atas prakiraan maju untuk 3 tahun kedepan dan indikasi

pendanaannya;

c. Memberikan tanggapan terhadap usulan penyempurnaan Pagu Indikatif;

d. Memastikan keserasian antara program dan kegiatan, keserasian antara program

lintas K/L, dan lintas kewilayahan dengan kegiatan di K/L;

e. Memperhatikan kegiatan-kegiatan yang telah menjadi kesepakatan dalam Rencana

Aksi yang telah ditetapkan dalam Peraturan Perundangan (Inpres, Keppres, dll);

f. Menetapkan dokumen kesepakatan bersama-sama dengan Kementerian Keuangan

dan Kementerian/Lembaga.

2. Kementerian Keuangan

a. Menyampaikan kebijakan anggaran yang meliputi kebijakan jenis belanja (Belanja

pegawai, Belanja Barang, Belanja Modal dan Bantuan Sosial) dan kepatutan

penggunaan anggaran;

b. Melakukan penelaahan terhadap rancangan Renja K/L, terutama terkait

pemenuhan biaya operasional, kelayakan dan kewajaran anggaran untuk

menghasilkan keluaran termasuk penelaahan atas prakiraan maju untuk 3 tahun

kedepan;

c. Memberikan masukan atas pelaksanaan efisiensi yang dapat dilakukan oleh

Kementerian/Lembaga dengan mempertimbangkan kemampuan penyerapan

anggaran;

d. Memberikan tanggapan terhadap usulan penyempurnaan Pagu Indikatif;

e. Menetapkan dokumen kesepakatan bersama-sama dengan Kementerian

PPN/Bappenas dan Kementerian/Lembaga.

3. Kementerian/Lembaga

a. Menyampaikan arah kebijakan Kementerian/Lembaga dan rancangan Renja K/L

sebagai penjabaran Renstra K/L yang telah disesuaikan dengan Rancangan Awal

RKP 2015 dan pagu indikatif TA 2015 dalam surat yang ditandatangani oleh

Menteri PPN/Ka. Bappenas bersama Menteri Keuangan;

b. Menyampaikan gambaran rencana pencapaian sasaran dan target dari program

dan kegiatan serta perkiraan pendanaannya berdasarkan Renstra K/L dan

Rancangan Awal RKP 2015;

13 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

c. Menyampaikan usulan perubahan Pagu Indikatif;

d. Menjelaskan prakiraan maju kegiatan, baik target maupun pendanaan untuk 3

tahun kedepan;

e. Menetapkan dokumen kesepakatan bersama-sama dengan Kementerian

PPN/Bappenas dan Kementerian Keuangan.

Keluaran

Dengan dilaksanakannya Pertemuan Tiga Pihak ini, di samping adanya pemahaman yang

sama atas arah kebijakan, prioritas, program lintas dan kegiatan prioritas dalam

Rancangan Awal RKP, keluaran yang diharapkan dari kegiatan ini adalah dokumen

kesepakatan Pertemuan Tiga Pihak yang ditanda tangani oleh Kementerian

PPN/Bappenas, Kementerian Keuangan, dan Kementerian/Lembaga yang mencakup:

1. Kesepakatan atas Kegiatan Prioritas, Kegiatan Non prioritas, beserta target/volume

keluaran, dan besaran anggarannya;

2. Kesepakatan atas perubahan alokasi anggaran antar program dan antar kegiatan;

3. Kesepakatan atas perkiraan penyerapan untuk PHLN dan PDN beserta kebutuhan

dana pendampingnya;

4. Kesepakatan atas kegiatan dan kebutuhan pendanaannya yang terkait dengan

pelaksanaan kerjasama pemerintah swasta;

5. Kebijakan baru yang sesuai dengan tema dan prioritas RKP serta prakiraan maju

target dan anggarannya;

6. Kesepakatan alokasi anggaran yang dipergunakan sebagai Kerjasama Pemerintah

Swasta (KPS), Anggaran Pendidikan (AP), Anggaran Responsif Gender (ARG),

Kerjasama Selatan-Selatan dan Triangular (KSST), Masterplan Percepatan dan

Perluasan Pembangunan Ekonomi Indonesia (MP3EI), Masterplan Percepatan dan

Perluasan Pengurangan Kemiskinan Indonesia (MP3KI), Millennium Develompment

Goals (MDG’s), Mitigasi Perubahan Iklim (MPI), Dana Dekonsetrasi dan Tugas

Pembantuan, serta kegiatan khusus lainnya pada Kementerian/Lembaga;

7. Catatan usulan perubahan (tambahan/pengurangan) pagu baik Rupiah Murni

maupun PHLN yang mungkin dapat ditampung pada Pagu Anggaran K/L (Pagu

Sementara) atau Alokasi Anggaran K/L (Pagu Definitif) beserta rencana penggunaanya.

14 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

BAB III

LINGKUP PEMBAHASAN PERTEMUAN TIGA PIHAK

Pembahasan yang dilakukan pada Pertemuan Tiga Pihak ini dimaksudkan untuk

mengidentifikasikan, mengkonfirmasi, dan menyepakati kebijakan program, kegiatan,

sasaran kegiatan (output), dan target yang akan dijadikan pedoman dalam penyusunan

Renja K/L, penyempurnaan Rancangan Awal RKP dan penelaahan RKA-K/L. Adapun

lingkup pembahasan trilateral meeting ini meliputi pembahasan mengenai :

A. Prioritas Pembangunan Nasional

Dalam lingkup pembahasan yang terkait dengan Prioritas Pembangunan Nasional

meliputi :

1. Program dan kegiatan prioritas

Pembahasan program dan kegiatan prioritas utamanya untuk mengklarifikasi

dan menyepakati terkait kegiatan-kegiatan prioritas yang akan dilaksanakan pada

tahun anggaran 2015. Adapun beberapa hal yang perlu dibahas antara lain :

a. Kesepakatan mengenai kegiatan prioritas. Menentukan kegiatan prioritas

dalam K/L yang merupakan kegiatan prioritas Nasional, Prioritas Bidang dan

Prioritas Kementerian/Lembaga;

b. Klarifikasi terhadap kegiatan prioritas yang tetap berlanjut di tahun 2015

atau hanya sampai pada tahun berjalan;

c. Kesepakatan terkait pencapaian target-target kegiatan prioritas yang ingin

dilaksanakan pada tahun 2015;

d. Mengidentifikasi indikator kegiatan mana yang akan dijadikan sebagai

ukuran untuk mencapai sasaran program dan kegiatan prioritas;

e. Mengklarifikasi dan menyepakati terkait adanya perubahan volume target

dan kebutuhan pendanaannya; serta

Hasil kesepakatan dalam pembahasan Program dan Kegiatan Prioritas dituliskan

pada catatan pembahasan hasil kesepakatan (Lampiran 1) dan dituangkan dalam

Lampiran Hasil Kesepakatan (Lampiran 2).

2. Pengalihan Dekonsentrasi dan Tugas Pembantuan

Pembahasan pengalihan Dekonsetrasi dan Tugas Pembantuan utamanya

mengkonfimasi dan menyepakati kegiatan-kegiatan/komponen dekonsentrasi dan

tugas pembantuan yang mendanai unsur daerah untuk dialihkan kepada

transfer ke daerah. Adapun beberapa hal yang perlu dibahas Antara lain:

15 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

a. Nama kegiatan/Output yang potensi didekonsentrasikan dan ditugas

pembantuankan;

b. Target Output yang didekonsentrasikan dan ditugas pembantuan;

c. Alokasi pendanaan kegiatan yang didekonsentrasikan dan ditugas

pembantuankan;

d. Memastikan kegiatan yang dilaksanakan melalui Dekonsentrasi dan Tugas

Pembantuan selama ini memang merupakan urusan Pusat yang akan

dilimpahkan pelaksanaannya kepada Daerah;

Hasil kesepakatan dalam pembahasan Pengalihan Dekonsentrasi dan Tugas

Pembantuan dituliskan pada catatan pembahasan hasil kesepakatan (Lampiran 1)

dan dituangkan dalam Lampiran Hasil Kesepakatan (Lampiran 2).

B. Pendanaan Pembangunan Nasional

Dalam lingkup pembahasan yang terkait dengan Pendanaan Pembangunan Nasional

meliputi :

3. Pinjaman dan Hibah Luar Negeri (PHLN)

Pembahasan Pinjaman dan Hibah Luar Negeri utamanya untuk mengkonfimasi

kegiatan-kegiatan yang mendapat pendanaan yang berasal dari Pinjaman dan

Hibah Luar Negeri. Adapun beberapa hal yang perlu dibahas antara lain :

a. Nama proyek pinjaman dan hibah luar negeri;

b. Status Pinjaman dan Hibah Luar Negeri, apakah PHLN ini merupakan PHLN

yang on-going atau baru, jika PHLN tersebut baru, maka perlu untuk

dijelaskan status terakhir tahapan proses;

c. Jangka waktu efektif berlakunya PHLN, mulai dari tanggal penandatanganan

kesepakatan PHLN, hingga akhir berlakunya PHLN;

d. Konfirmasi Kode Registrasi dan nomor pinjaman atau hibah; serta

e. Konfirmasi besaran pagu PHLN di pagu indikatif 2015, apakah besaran pagu

PHLN tersebut sudah sesuai rencana penarikan.

Hasil kesepakatan dalam pembahasan PHLN dituliskan pada catatan pembahasan

hasil kesepakatan (Lampiran 1) dan dituangkan dalam Lampiran Hasil

Kesepakatan (Lampiran 2).

4. SURAT BERHARGA SYARIAH NEGARA (SBSN) Pembahasan Surat Berharga Syariah Negara utamanya untuk mengkonfimasi

kegiatan-kegiatan yang mendapat pendanaan yang berasal dari Surat Berharga

Syariah Negara. Adapun beberapa hal yang perlu dibahas antara lain :

16 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

a. Nama proyek Surat Berharga Syariah Negara;

b. Status Surat Berharga Syariah Negara, apakah SBSN ini merupakan SBSN yang

on-going atau baru, jika SBSN tersebut baru, maka perlu untuk dijelaskan

status terakhir tahapan proses;

c. Jangka waktu efektif berlakunya SBSN, hingga akhir berlakunya SBSN;

d. Konfirmasi Kode Registrasi Surat Berharga Syariah Negara; serta

e. Konfirmasi besaran pagu SBSN di pagu indikatif 2015, apakah besaran pagu

SBSN tersebut sudah sesuai rencana penarikan.

Hasil kesepakatan dalam pembahasan SBSN dituliskan pada catatan pembahasan

hasil kesepakatan (Lampiran 1) dan dituangkan dalam Lampiran Hasil

Kesepakatan (Lampiran 2).

5. PNBP/BLU

Pembahasan PNBP/BLU utamanya untuk mengidentifikasikan kegiatan- kegiatan

yang menghasilkan Penerimaan Negara Bukan Pajak yang dilaksanakan oleh

Kementerian/Lembaga. Hasil PNBP tersebut dapat dikelola oleh Badan Layanan

Umum (BLU) Kementerian/Lembaga di dalam mendukung pencapaian sasaran-

sasaran prioritas yang menjadi tanggung jawab Kementerian/Lembaga. Adapun

beberapa hal yang perlu dibahas antara lain :

a. Besaran perkiraan penerimaan yang diperoleh oleh K/L;

b. Besaran pemanfaatan PNBP yang telah disetujui oleh Kementerian

Keuangan;

c. Digunakan pada kegiatan apa pemanfaatan PNBP tersebut;

d. Besaran target pada output yang memanfaatkan dana PNBP; serta

e. Besar penggunaan pendanaan untuk kegiataan yang memanfaatkan dana

PNBP.

Hasil kesepakatan dalam pembahasan PNBP/BLU dituliskan pada catatan

pembahasan hasil kesepakatan (Lampiran 1) dan dituangkan dalam Lampiran Hasil

Kesepakatan (Lampiran 2).

6. Belanja Operasional

Pembahasan belanja operasional utamanya untuk mengkonfimasikan kebutuhan

belanja operasional Kementerian/Lembaga sebagaimana tercantum dalam

lampiran Pagu Indikatif 2015. Adapun beberapa hal yang perlu dibahas antara

lain:

a. Memastikan alokasi anggaran untuk kebutuhan belanja operasional K/L

17 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

tersedia cukup untuk 1 (satu) tahun, meliputi kebutuhan anggaran untuk

Belanja Pegawai (Komponen 001) dan Belanja Barang Operasional Satker

(Komponen 002);

b. Dalam hal alokasi anggaran tidak cukup, dipastikan penyebab terjadinya

kekurangan dapat diidentifikasi dengan benar dan dilengkapi dokumen

pendukung yang sesuai dan lengkap;

c. Untuk memenuhi kebutuhan biaya operasional, pergeseran anggaran antar

Program/Kegiatan dapat dilakukan, sepanjang tidak mengurangi anggaran

untuk mencapai target/sasaran prioritas pembangunan nasional;

d. Dalam hal pergeseran anggaran tidak mungkin dilakukan atau jumlahnyatidak

cukup, maka kekurangan kebutuhan biaya operasional dituangkan dalam

“Dokumen Hasil Trilateral Meeting”.

Hasil kesepakatan dalam pembahasan Belanja Operasional dituliskan pada

catatan pembahasan hasil kesepakatan (Lampiran 1) dan dituangkan dalam

Lampiran Hasil Kesepakatan (Lampiran 2).

7. Kebutuhan Tambahan Rupiah Murni

Pembahasan kebutuhan tambahan rupiah murni ini utamanya untuk

mengkonfimasi kebutuhan tambahan rupiah murni Kementerian/Lembaga dari

yang sudah dialokasikan sebagaimana tercantum dalam lampiran Pagu Indikatif

2015. Adapun beberapa hal yang perlu dibahas antara lain:

a. Dasar alasan perlunya adanya tambahan rupiah murni;

b. Dasar perhitungan yang digunakan dalam menghitung kebutuhan tambahan

rupiah murni;

c. Konfirmasi kegiatan yang menggunakan tambahan rupiah murni;

d. Konfirmasi data target yang ingin dicapai untuk kegiatan yang mendapatkan

tambahan rupiah murni; serta

e. Besar kebutuhan tambahan rupiah murni untuk kegiataan yang dimaksud.

Hasil kesepakatan dalam pembahasan Kebutuhan Tambahan Rupiah Murni

dituliskan pada catatan pembahasan hasil kesepakatan (Lampiran 1) dan

dituangkan dalam Lampiran Hasil Kesepakatan (Lampiran 2).

C. Program Tematik

Dalam lingkup pembahasan yang terkait dengan Program Tematik meliputi :

8. Dukungan Kerjasama Pemerintah Swasta (KPS)

Pembahasan mengenai Kejasama Pemerintah Swata utamanya untuk

18 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

mengidentifikasi kegiatan-kegiatan yang memerlukan dukungan Kerjasama

Pemerintah Swasta (KPS). Adapun beberapa hal yang perlu dibahas antara lain :

a. Nama kegiatan di APBN yang mendukung KPS;

b. Nama proyek yang memerlukan dukungankegiatan di APBN;

c. Besar kebutuhan pendanaan untuk mendukung KPS;

d. Bentuk kegiatan yang medukung pelaksanaan KPS (Feasibility Study, tanah,

infrastruktur, dll)

Hasil kesepakatan dalam pembahasan KPS dituliskan pada catatan pembahasan

hasil kesepakatan (Lampiran 1) dan dituangkan dalam Lampiran Hasil

Kesepakatan (Lampiran 2).

9. Anggaran Pendidikan

Pembahasan anggaran pendidikan utamanya untuk program dan kegiatan yang

memiliki indikator-indikator kegiatan yang terkait dengan dukungan pemerintah

terhadap anggaran pendidikan. Adapun beberapa hal yang perlu dibahas adalah :

a. Nama kegiatan di APBN yang terkait dengan anggaran pendidikan;

b. Sasaran kegiatan yang terkait dengan aggaran pendidikan; serta

c. Besar rencana pendanaan untuk anggaran pendidikan pada kegiatan

dimaksud.

Hasil kesepakatan dalam pembahasan Anggaran Pendidikan dituliskan pada

catatan pembahasan hasil kesepakatan (Lampiran 1) dan dituangkan dalam

Lampiran Hasil Kesepakatan (Lampiran 2).

10. Anggaran Responsif Gender (ARG)

Pembahasan Anggaran Responsif Gender utamanya untuk mengidentifikasi

program/kegiatan prioritas yang terkait dengan dukungan pemerintah terhadap

pelaksanaan pembangunan gender di Indonesia. Adapun beberapa hal yang perlu

dibahas antara lain:

a. Nama program/kegiatan dan sasaran kegiatan (output) K/L yang

diindikasikan telah responsif terhadap pembangunan gender;

b. Indikator kinerja yang diindikasikan telah responsif terhadap pembangunan

gender;

c. Sasaran kegiatan yang responsif terhadap pembangunan gender; serta

d. Besar rencana pendanaan untuk pembangunan gender.

Hasil kesepakatan dalam pembahasan ARG dituliskan pada catatan pembahasan

hasil kesepakatan (Lampiran 1) dan dituangkan dalam Lampiran Hasil

Kesepakatan (Lampiran 2).

19 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

11. Kerjasama Selatan-Selatan dan Triangular (KSST)

Pembahasan KSST utamanya untuk mengidentifikasikan program/kegiatan yang

terkait dengan dukungan pemerintah terhadap pelaksanaan pembangunan KSST di

Indonesia. Adapun beberapa hal yang perlu dibahas antara lain :

a. Nama program/kegiatan K/L yang diperuntukan untuk pelakasanaan kegiatan

KSST;

b. Cakupan Kegiatan KSST (Pelatihan/training, Workshop, Pengiriman Tenaga

Ahli, Bantuan Kegiatan/Proyek);

c. Kepatutan KSST (pembiayaan KSST, Penerima Manfaat, Kerangkan Kerja

Desain dan Monitoring, Keberlanjutan Program);

d. Indikator kinerja kegiatan yang diindikasikan akan digunakan pada kegiatan

KSST;

e. Besar rencana alokasi pendanaan untuk pembangunan KSST, baik yang

bersumber dari Rupiah Murni maupun hibah;

f. Target Negara, merupakan negara yang akan menjadi objek atas kegiatan KSST

dengan kriteria merupakan kelompok Negara miskin atau Negara sedang

berkembang.

Hasil kesepakatan dalam pembahasan KSST dituliskan pada catatan pembahasan

hasil kesepakatan (Lampiran 1) dan dituangkan dalam Lampiran Hasil

Kesepakatan (Lampiran 2).

12. Infrastruktur pendukung MP3EI

Beberapa hal yang perlu dibahas dalam pembangunan infrastruktur khususnya

yang mendukung pelaksanaan MP3EI adalah sebagai berikut:

a. Program/kegiatan yang memiliki kontribusi terhadap pembangunan

infrastruktur;

b. Memperhatikan 8 program utama MP3EI yaitu: 1. Pertanian, 2. Pertambangan,

3. Energi, 4. Industri; 5. Kelautan; 6. Pariwisata, 7. Telematika, dan 8.

Pengembangan Kawasan Strategis.

Hasil kesepakatan dalam pembahasan MP3EI dituliskan pada catatan

pembahasan hasil kesepakatan (Lampiran 1) dan dituangkan dalam Lampiran Hasil

Kesepakatan (Lampiran 2).

13. Program-program pro rakyat termasuk program pendukung (Masterplan

Percepatan dan Perluasan Pengurangan Kemiskinan di Indonesia) MP3KI.

Beberapa hal yang perlu dibahas dalam program dan kegiatan pendukung MP3KI

20 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

adalah:

a. Identifikasi Program dan kegiatan pro rakyat termasuk program dan kegiatan

pendukung MP3KI;

b. Identifikasi sasaran K/L yang mendukung MP3KI.

Hasil kesepakatan dalam pembahasan MP3KI dituliskan pada catatan

pembahasan hasil kesepakatan (Lampiran 1) dan dituangkan dalam Lampiran Hasil

Kesepakatan (Lampiran 2).

14. Program dalam rangka MDG’s

Didalam pembahasan trilateral meetings para pihak harus memperhatikan

Program/Kegiatan yang mendukung terhadap pencapaian tujuan MDG’S yaitu :

a. Menanggulangi kemiskinan dan kelaparan;

b. Mencapai pendidikan dasar untuk semua;

c. Mendorong kesetaraan gender dan pemberdayaan perempuan;

d. Menurunkan angka kematian anak;

e. Meningkatkan kesehatan ibu;

f. Memerangi HIV/AIDS, malaria, dan penyakit menular lainnya;

g. Memastikan kelestarian lingkungan;

h. Mengembangkan kemitraan global untuk pembangunan.

Hal-hal yang harus diperhatikan dalam diskusi antara lain :

a. Program/Kegiatan yang mendukung tema MDG’s;

b. Sasaran terkait pencapaian MDG’s.

Hasil kesepakatan dalam pembahasan MDG’s dituliskan pada catatan

pembahasan hasil kesepakatan (Lampiran 1) dan dituangkan dalam Lampiran Hasil

Kesepakatan (Lampiran 2).

15. Mitigasi Perubahan Iklim (MPI) Pembahasan Mitigasi Perubahan Iklim, utamanya untuk mengidentifikasi

program/kegiatan prioritas yang terkait dengan dukungan pemerintah terhadap

pelaksanaan Mitigasi Perubahan Iklim di Indonesia. Adapun beberapa hal yang

perlu dibahas antara lain:

a. Nama program/kegiatan dan sasaran kegiatan (output) K/L yang

diindikasikan mendukung terhadap Mitigasi Perubahan Iklim;

b. Indikator kinerja yang diindikasikan mendukung terhadap Mitigasi Perubahan

Iklim;

c. Sasaran kegiatan terkait Mitigasi Perubahan Iklim; serta;

d. Besar rencana pendanaan dalam mendukung Mitigasi Perubahan Iklim.

21 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

Hasil kesepakatan dalam pembahasan Mitigasi Perubahan Iklim dituliskan pada

catatan pembahasan hasil kesepakatan (Lampiran 1) dan dituangkan dalam

Lampiran Hasil Kesepakatan (Lampiran 2).

22 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

BAB IV

TINDAK LANJUT

Pelaksanaan pertemuan tiga pihak diharapkan dapat menghasilkan sebuah

kesepakatan yang meliputi arah kebijakan, sasaran dan target, program dan kegiatan

serta perkiraan kebutuhan pendanaan sesuai dengan arah kebijakan yang akan dituangkan

dalam RKP. Untuk itu hasil kesepakatan dalam Pertemuan Tiga Pihak akan

ditindaK/Lanjuti oleh Kementerian PPN/Bappenas, Kementerian Keuangan, dan

Kementerian/Lembaga, dengan melakukan langkah-langkah sebagai berikut:

1. Kementerian Perencanaan Pembangunan Nasional/Bappenas

a) Melakukan penyempurnaan terhadap Rancangan Awal RKP sesuai dengan

masukan yang diperoleh dalam Pertemuan Tiga Pihak;

b) Menjadikan dokumen kesepakatan yang telah ditetapkan sebagai dasar

penelaahan terhadap Renja K/L yang dikirim Kementerian/Lembaga;

c) Melakukan kompilasi terhadap Renja K/L dari Kementerian/Lembaga untuk

dijadikan salah satu pertimbangan dalam penelaahan RKA-K/L.

2. Kementerian Keuangan

a) Menjadikan dokumen kesepakatan yang telah ditetapkan sebagai dasar

penelaahan terhadap Renja K/L yang dikirim Kementerian/Lembaga;

b) Menyempurnakan kebijakan anggaran yang terbagi kedalam jenis belanja dan

satuan biaya yang dianggap perlu untuk disesuaikan dengan masukan yang

diperoleh dalam Pertemuan Tiga Pihak;

c) Melakukan kompilasi terhadap Renja K/L dari Kementerian/Lembaga untuk

dijadikan salah satu pertimbangan dalam penyusunan Pagu Anggaran.

3. Kementerian/Lembaga

a) Melakukan konsolidasi internal untuk penyesuaikan terhadap masukan yang

diperoleh dalam Pertemuan Tiga Pihak;

b) Menjadikan dokumen kesepakatan yang telah ditetapkan sebagai dasar

penyusunan Renja K/L;

c) Menyampaikan Renja K/L yang telah disusun kepada Kementerian

PPN/Bappenas dan Kementerian Keuangan;

d) Menggunakan Renja K/L sebagai pedoman penyusunan RKA-K/L.

Setelah dilakukan Pertemuan Tiga Pihak ini, para pihak segera menandatangani

dokumen kesepakatan yang telah disepakati.

23 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

BAB V

PENUTUP

Dengan dikeluarkannya buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak,

maka semua pokok-pokok pemaparan yang disampaikan oleh Kementerian

PPN/Bappenas, Kementerian Keuangan, dan Kementerian/Lembaga harus sesuai dengan

ketentuan-ketentuan yang tercantum dalam Petunjuk Pelaksanaan Pertemuan Tiga

Pihak ini.

Mekanisme pelaksanaan Pertemuan Tiga Pihak sebagaimana tercantum dalam

Petunjuk Pelaksanaan Pertemuan Tiga Pihak agar dilaksanakan sebaik-baiknya.

Petunjuk Pelaksanaan Pertemuan Tiga Pihak ini dapat digunakan oleh para pihak

sebagai pedoman dalam menyampaikan hal-hal yang menjadi tanggung jawabnya yaitu

bagi Kementerian PPN/Bappenas untuk menyampaikan sasaran Prioritas Pembangunan

Nasional dan Kegiatan Prioritas yang merupakan Tupoksi dari Kementerian/Lembaga

yang terkait; bagi Kementerian Keuangan untuk menyampaikan kebijakan jenis belanja,

kebijakan satuan biaya, dan kepatutan penggunaan anggaran; serta bagi

Kementerian/Lembaga untuk menyampaikan rencana program dan kegiatan prioritas

dari Renstra Kementerian/Lembaga.

Petunjuk Pelaksanaan Pertemuan Tiga Pihak ini berlaku sejak tanggal

dikeluarkan. Segala ketentuan dan petunjuk pelaksanaan yang tidak sesuai atau

bertentangan dengan ketentuan yang ada dalam Petunjuk Pelaksanaan Pertemuan Tiga

Pihak ini dinyatakan tidak berlaku lagi.

Apabila dikemudian hari Petunjuk Pelaksanaan Pertemuan Tiga Pihak ini perlu

disempurnakan, maka Kemeterian PPN/Bappenas dan Kementerian Keuangan akan

menerbitkan perbaikan.

Jakarta, Maret 2014

24 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

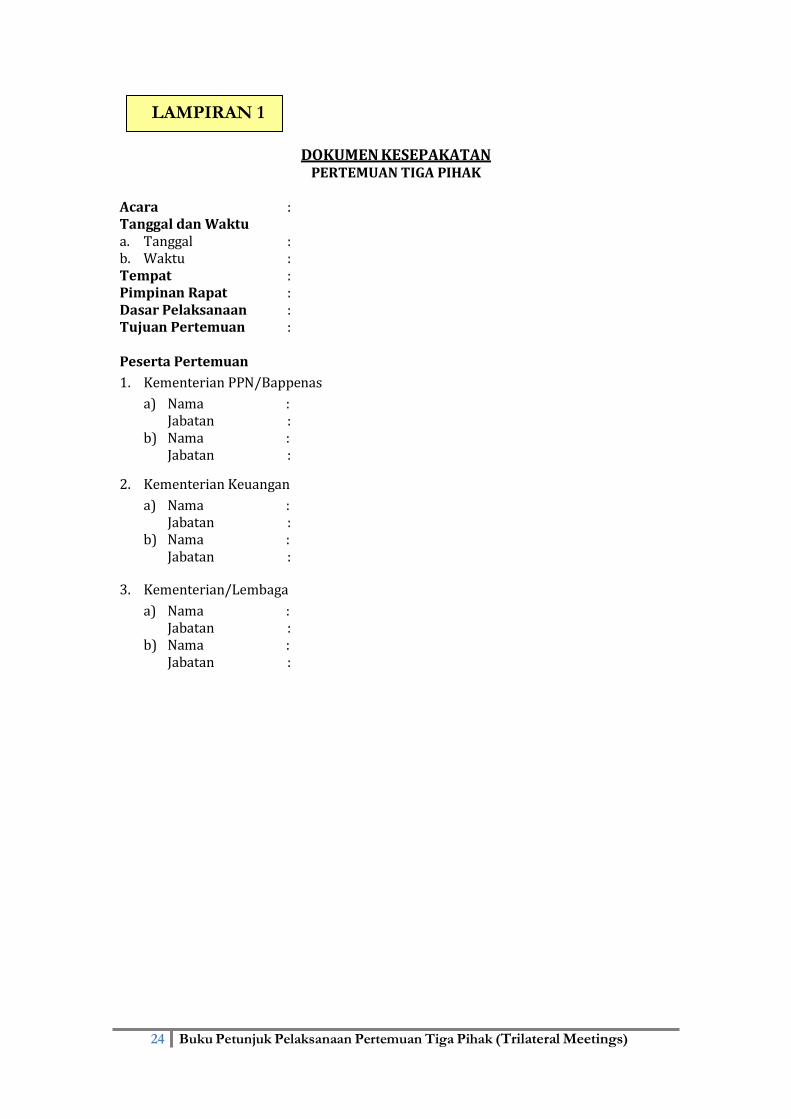

LAMPIRAN 1

DOKUMEN KESEPAKATAN PERTEMUAN TIGA PIHAK

Acara : Tanggal dan Waktu a. Tanggal : b. Waktu : Tempat : Pimpinan Rapat : Dasar Pelaksanaan : Tujuan Pertemuan :

Peserta Pertemuan

1. Kementerian PPN/Bappenas

a) Nama : Jabatan :

b) Nama : Jabatan :

2. Kementerian Keuangan

a) Nama : Jabatan :

b) Nama : Jabatan :

3. Kementerian/Lembaga

a) Nama : Jabatan :

b) Nama : Jabatan :

25 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

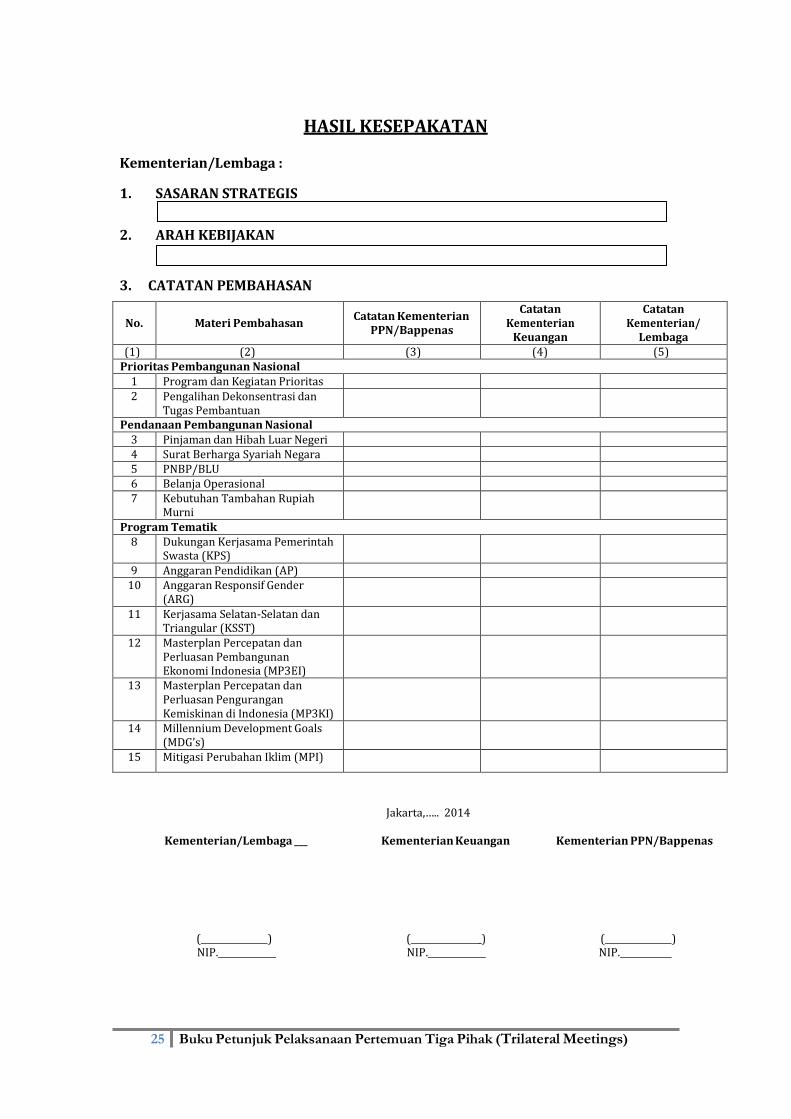

HASIL KESEPAKATAN

Kementerian/Lembaga :

1. SASARAN STRATEGIS

2. ARAH KEBIJAKAN

3. CATATAN PEMBAHASAN

No.

Materi Pembahasan

Catatan Kementerian

PPN/Bappenas

Catatan Kementerian

Keuangan

Catatan Kementerian/

Lembaga (1) (2) (3) (4) (5)

Prioritas Pembangunan Nasional 1 Program dan Kegiatan Prioritas 2 Pengalihan Dekonsentrasi dan

Tugas Pembantuan

Pendanaan Pembangunan Nasional 3 Pinjaman dan Hibah Luar Negeri 4 Surat Berharga Syariah Negara 5 PNBP/BLU 6 Belanja Operasional 7 Kebutuhan Tambahan Rupiah

Murni

Program Tematik 8 Dukungan Kerjasama Pemerintah

Swasta (KPS)

9 Anggaran Pendidikan (AP) 10 Anggaran Responsif Gender

(ARG)

11 Kerjasama Selatan-Selatan dan Triangular (KSST)

12 Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI)

13 Masterplan Percepatan dan Perluasan Pengurangan Kemiskinan di Indonesia (MP3KI)

14 Millennium Development Goals (MDG’s)

15 Mitigasi Perubahan Iklim (MPI)

Jakarta,….. 2014

Kementerian/Lembaga ___ Kementerian Keuangan Kementerian PPN/Bappenas

( ) NIP.

( _) NIP.

( ) NIP.

26 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

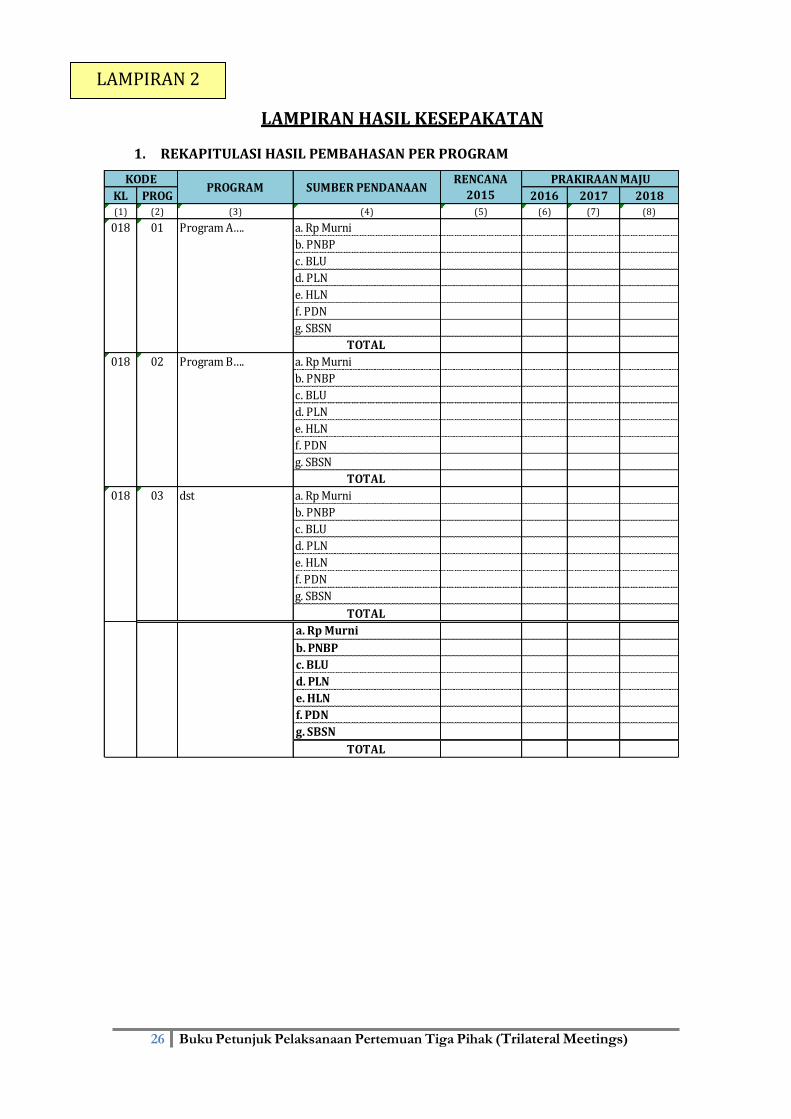

LAMPIRAN HASIL KESEPAKATAN

1. REKAPITULASI HASIL PEMBAHASAN PER PROGRAM

KL PROG 2016 2017 2018(1) (2) (3) (4) (5) (6) (7) (8)

a. Rp Murni

b. PNBP

c. BLU

d. PLN

e. HLN

f. PDN

g. SBSN

TOTAL

a. Rp Murni

b. PNBP

c. BLU

d. PLN

e. HLN

f. PDN

g. SBSN

TOTAL

a. Rp Murni

b. PNBP

c. BLU

d. PLN

e. HLN

f. PDN

g. SBSN

TOTAL

a. Rp Murni

b. PNBP

c. BLU

d. PLN

e. HLN

f. PDN

g. SBSN

TOTAL

018 02 Program B….

018 03 dst

KODESUMBER PENDANAANPROGRAM

RENCANA

2015

PRAKIRAAN MAJU

Program A….01018

LAMPIRAN 2

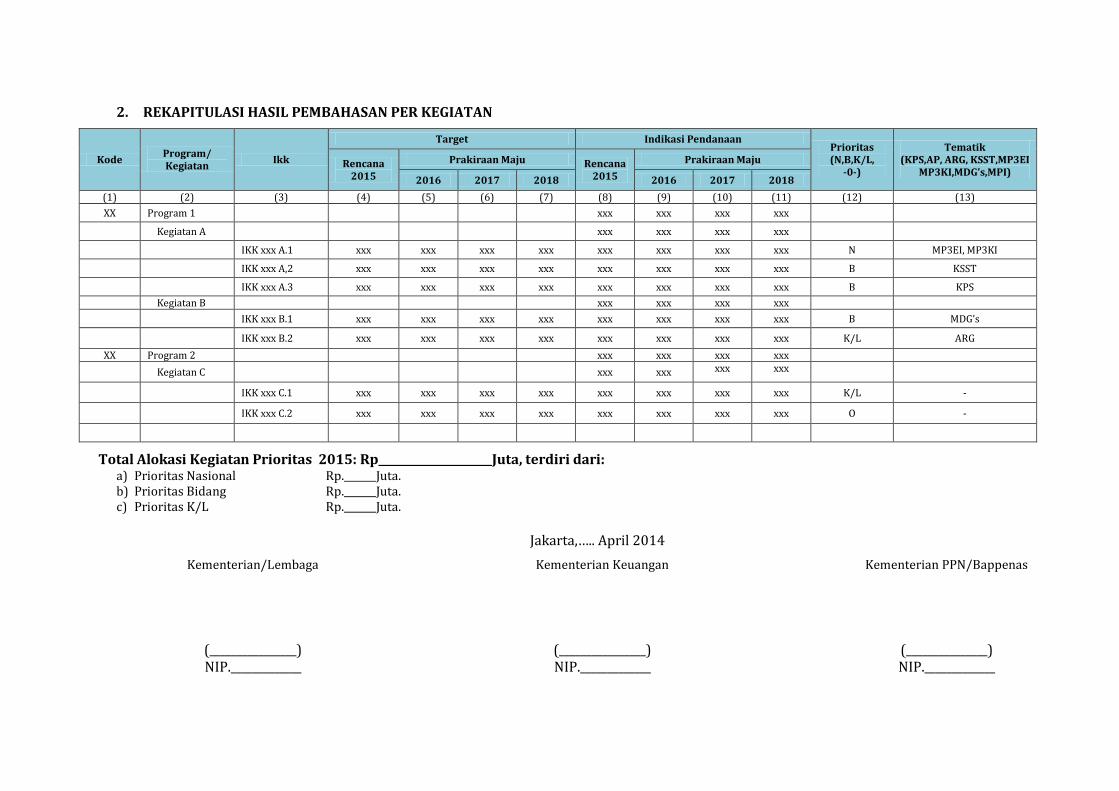

2. REKAPITULASI HASIL PEMBAHASAN PER KEGIATAN

Kode Program/ Kegiatan

Ikk

Target Indikasi Pendanaan Prioritas (N,B,K/L,

-0-)

Tematik (KPS,AP, ARG, KSST,MP3EI

MP3KI,MDG’s,MPI) Rencana

2015

Prakiraan Maju Rencana 2015

Prakiraan Maju

2016 2017 2018 2016 2017 2018

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13)

XX Program 1 xxx xxx xxx xxx

Kegiatan A xxx xxx xxx xxx

IKK xxx A.1 xxx xxx xxx xxx xxx xxx xxx xxx N MP3EI, MP3KI

IKK xxx A,2 xxx xxx xxx xxx xxx xxx xxx xxx B KSST

IKK xxx A.3 xxx xxx xxx xxx xxx xxx xxx xxx B KPS

Kegiatan B xxx xxx xxx xxx

IKK xxx B.1 xxx xxx xxx xxx xxx xxx xxx xxx B MDG’s

IKK xxx B.2 xxx xxx xxx xxx xxx xxx xxx xxx K/L ARG

XX Program 2 xxx xxx xxx xxx

Kegiatan C xxx xxx xxx xxx

IKK xxx C.1 xxx xxx xxx xxx xxx xxx xxx xxx K/L -

IKK xxx C.2 xxx xxx xxx xxx xxx xxx xxx xxx O -

Total Alokasi Kegiatan Prioritas 2015: Rp Juta, terdiri dari: a) Prioritas Nasional Rp. Juta. b) Prioritas Bidang Rp. Juta. c) Prioritas K/L Rp. Juta.

Jakarta,….. April 2014

Kementerian/Lembaga Kementerian Keuangan Kementerian PPN/Bappenas

(________________) NIP._____________

(________________) NIP._____________

(_______________) NIP._____________

28 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

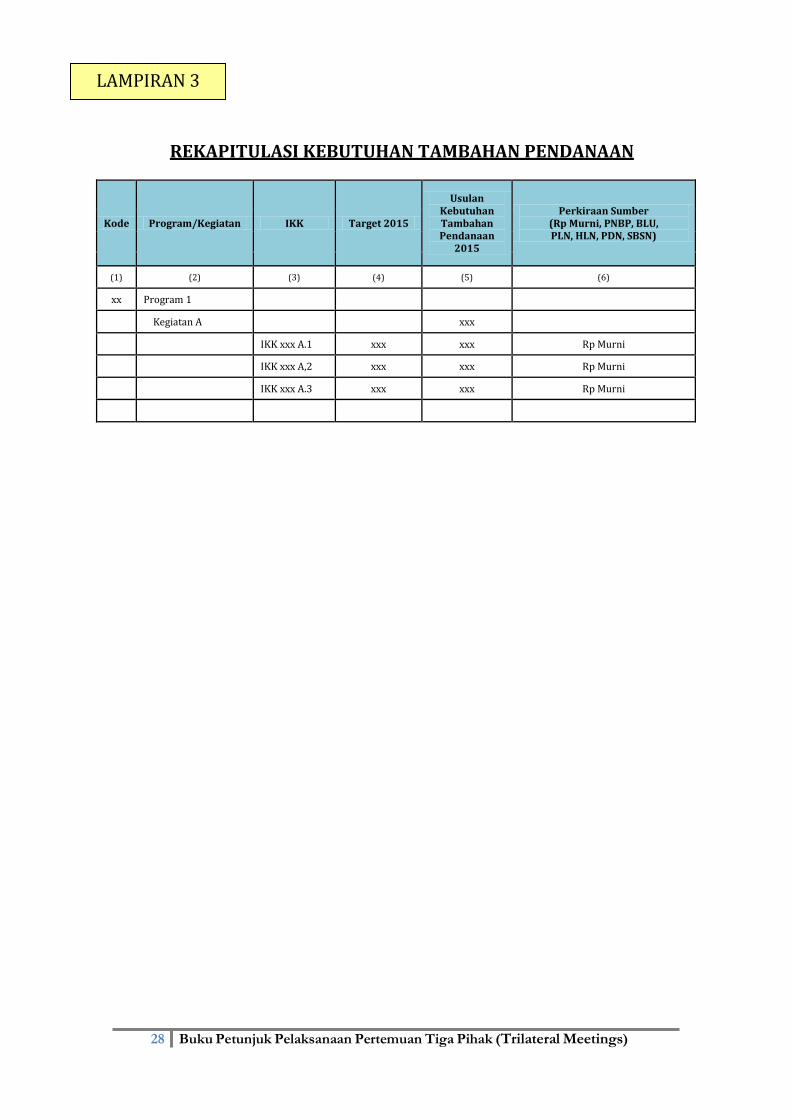

REKAPITULASI KEBUTUHAN TAMBAHAN PENDANAAN

Kode Program/Kegiatan IKK Target 2015

Usulan Kebutuhan Tambahan Pendanaan

2015

Perkiraan Sumber (Rp Murni, PNBP, BLU, PLN, HLN, PDN, SBSN)

(1) (2) (3) (4) (5) (6)

xx Program 1

Kegiatan A xxx

IKK xxx A.1 xxx xxx Rp Murni

IKK xxx A,2 xxx xxx Rp Murni

IKK xxx A.3 xxx xxx Rp Murni

LAMPIRAN 3

29 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

PETUNJUK PENGISIAN

LAMPIRAN 1 DOKUMEN KESEPAKATAN PERTEMUAN TIGA PIHAK

Acara

Adalah nama acara dan pokok pembahasan yang akan dilaksanakan oleh Kementerian

PPN/Bappenas, Kementerian Keuangan, dan Kementerian/Lembaga.

Contoh: Pertemuan Tiga Pihak Pembahasan Rancangan RKP K/L 2015 dan Pagu

Indikatif RAPBN 2015 untuk Kementerian Perindustrian.

Tanggal dan Waktu

Adalah tanggal dan waktu dalam melaksanakan Pertemuan Tiga Pihak yang terdiri dari

tanggal dan pukul berapa pelaksanaan tersebut

Contoh: Tanggal 3 April 2014

Pukul 08.00 – 17.00 WIB

Tempat

Adalah tempat pelaksanaan Pertemuan Tiga Pihak.

Contoh: Ruang Rapat SS2, Kementerian PPN/Bappenas, Jakarta.

Pimpinan Rapat

Adalah orang yang mengundang dan memimpin pelaksanaan Pertemuan Tiga Pihak.

Contoh: Direktur Industri, IPTEK, Pariwisata dan Ekonomi Kreatif, Kementerian

PPN/Bappenas.

Dasar Pelaksanaan

Adalah dasar ketentuan mengenai pelaksanaan Pertemuan Tiga Pihak.

Contoh :

1. Rancangan Awal RKP Tahun 2015 Buku I dan Buku II

2. Surat Menteri PPN/Bappenas dan Menteri Keuangan No. xx/M.PPN/03/2014 dan SE

No. xx/MK/2014 tanggal ... Maret 2014 tentang Pagu Indikatif dan Rancangan awal

RKP Tahun 2015.

30 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

Tujuan Pertemuan

Adalah tujuan diadakannya Pertemuan Tiga Pihak.

Contoh : Membahas dan mendiskusikan isu/substansi RKP 2015 dengan fokus bahasan

yaitu:

i. Arah Kebijakan Kementerian/Lembaga;

ii. Rincian Kegiatan Prioritas TA 2015 Kementerian/Lembaga

Berdasarkan Program; serta

iii. Pagu Indikatif Kegiatan Prioritas TA 2015.

Peserta Pertemuan

Adalah individu dari perwakilan institusinya masing-masing yang menjadi peserta

dalam Pertemuan Tiga Pihak.

Contoh: Nama: Abdul Rochim.

Jabatan: Direktur Jenderal Industri Agro, Direktorat Industri Makanan,

hasil Laut dan Perikanan, Kementerian Perindustrian.

31 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

HASIL KESEPAKATAN

Adalah hasil-hasil kesepakatan yang dicapai oleh pihak Kementerian

PPN/Bappenas dan Kementerian Keuangan sebagai central agency dengan

Kementerian/Lembaga sebagai pengusul kegiatan dan pengguna anggaran. Hasil

kesepakatan dalam Pertemuan Tiga Pihak yang memuat:

A. SASARAN STRATEGIS

Sasaran Strategis, diisi dengan sasaran startegis yang akan dicapai oleh

Kementerian/Lembaga sesuai dengan yang tercantum dalam dokumen rencana

strategis (Renstra K/L).

Contoh :

Sasaran Strategis Kementerian Perindustrian:

1. Tingginya nilai tambah Industri; 2. Tingginya penguasaan pasar dalam dan luar Negeri; 3. Kokohnya faktor-faktor penunjang pengembangan industri; 4. Tersebarnya pembangunan industri; 5. Memfasilitasi pengembangan industri; 6. Memfasilitasi promosi industri; 7. Memfasilitasi penerapan standarisai.

B. Arah Kebijakan

Diisi dengan berbagai kebijakan yang akan diambil oleh Kementerian/Lembaga yang

mendukung pencapaian prioritas pembangunan nasional. Kebijakan tersebut harus

mempertimbangkan aspek sektoral dan regional (kewilayahan) serta dapat

diwujudkan dan dilaksanakan ke dalam kegiatan-kegiatan.

Contoh :

Arah kebijakan dalam Rencana Strategis mencakup beberapa hal pokok sebagai berikut: 1. Merevitalisasi sektor industri dan meningkatkan peran sektor industri dalam

perekonomian nasional. 2. Membangun struktur industri dalam negeri yang sesuai dengan prioritas nasional

dan kompetensi daerah. 3. Meningkatkan kemampuan industri kecil dan menengah agar terkait dan lebih

seimbang dengan kemampuan industri skala besar. 4. Mendorong pertumbuhan industri di luar pulau Jawa. 5. Mendorong sinergi kebijakan dari sektor-sektor pembangunan yang lain dalam

mendukung pembangunan industri nasional.

C. Catatan Pembahasan

Kolom Nomor (1)

Dalam kolom nomor, diisi dengan nomor urut materi pembahasan yang dilakukan

pada waktu pelaksanaan Pertemuan Tiga Pihak.

32 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

Kolom Materi Pembahasan (2)

Dalam kolom Materi Pembahasan, diisi dengan materi yang dibahas pada waktu

pelaksanaan Pertemuan Tiga Pihak.

Kolom Catatan Kementerian PPN/Bappenas (3)

Dalam kolom Catatan Kementerian PPN/Bappenas, diisi dengan catatan dari pihak

Kementerian PPN/Bappenas yang sesuai dengan materi pembahasan Pertemuan

Tiga Pihak.

Kolom Catatan Kementerian Keuangan (4) Dalam kolom Catatan Kementerian Keuangan, diisi dengan catatan dari pihak

Kementerian Keuangan yang sesuai dengan materi pembahasan Pertemuan Tiga

Pihak.

Kolom Catatan Kementerian/Lembaga (5) Dalam kolom Catatan Kementerian/Lembaga, diisi dengan catatan dari pihak

Kementerian/Lembaga yang sesuai dengan materi pembahasan Pertemuan Tiga Pihak.

Kolom Tanggal Adalah tanggal dokumen kesepakatan disetujui bersama oleh Bappenas, Kementerian

Keuangan dan Kementerian/Lembaga

Contoh : Jakarta, 5 April 2014

Kolom Tanda Tangan

Adalah kolom tempat membubuhkan tanda tangan dari Eselon II atau

setingkatnya, sebagai bukti kesepakatan mengenai program/kegiatan prioritas K/L

dengan Pagu Indikatif-nya antara: Kementerian PPN/Bappenas, Kementerian

Keuangan, dan Kementerian/Lembaga.

33 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

LAMPIRAN 2 LAMPIRAN HASIL KESEPAKATAN

I. RINCIAN PAGU PER PROGRAM

1. Kolom Kode (1) & (2)

Adalah kode Bagian Anggaran K/L (BA) dan kode Program yang sesuai dengan

nomen K/Latur dalam lampiran petunjuk pengisian.

Contoh:

Kode Kementerian/Lembaga (Dep) : 019 Kode Program (Prog) 07

2. Kolom Nama Program (3)

Adalah nama program sebagaimana program dalam surat yang ditandatangani

oleh Menteri PPN/Kepala Bappenas dan Menteri Keuangan tentang Pagu

Indikatif Tahun 2015. Tidak diperkenankan untuk menambah Program baru di

luar surat tersebut.

Contoh :

Program Revitalisasi dan Penumbuhan Industri Agro

Kegiatan Prioritas : Revitalisasi dan Penumbuhan Industri Makanan, Hasil Laut dan Perikanan

3. Kolom Sumber Pendanaan (dalam juta rupiah) (4)

Adalah nama program sebagaimana program dalam surat yang ditandatangani

oleh Menteri PPN/Kepala Bappenas dan Menteri Keuangan tentang Pagu

Indikatif Tahun 2015. Tidak diperkenankan untuk menambah Program baru di

luar surat tersebut.

Rencana 2015 (5)

a. Baris Rupiah Murni

Pada baris rupiah murni diisi dengan jumlah anggaran rupiah murni yang

akan dialokasikan pada tahun 2015 untuk program yang terkait dalam satuan

juta rupiah.

b. Baris PNBP

Pada baris PNBP diisi dengan jumlah anggaran PNBP yang akan dialokasikan

pada tahun 2015 untuk program yang terkait dalam satuan juta rupiah.

c. Baris BLU

Pada baris BLU diisi dengan jumlah anggaran BLU yang akan dialokasikan

pada tahun 2015 untuk program yang terkait dalam satuan juta rupiah.

34 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

d. Baris PLN

Pada baris PLN diisi dengan anggaran Pinjaman Luar Negeri (PLN) yang

dialokasikan pada TA 2015 untuk program terkait dalam satuan juta rupiah.

e. Baris HLN

Pada baris HLN diisi dengan anggaran Hibah Luar Negeri (HLN) yang

dialokasikan pada TA 2015 untuk program terkait dalam satuan juta rupiah.

f. Baris PDN

Pada baris PDN diisi dengan anggaran Pinjaman Dalam Negeri (PDN) yang

dialokasikan pada TA 2015 untuk program terkait dalam satuan juta rupiah.

g. SBSN (Surat Berharga Syariah Negara)

Pada baris SBSN diisi dengan anggaran SBSN yang dialokasikan pada TA

2015 untuk program terkait dalam satuan juta rupiah

Prakiraan Maju Tahun 2016 (6)

Diisi dengan prakiraan total jumlah anggaran yang akan dialokasikan pada tahun

2016 untuk program yang terkait baik yang bersumber dari rupiah murni, PNBP,

BLU, PLN, HLN, PDN dan SBSN dalam satuan juta rupiah.

Prakiraan Maju Tahun 2017 (7)

Diisi dengan prakiraan total jumlah anggaran yang akan dialokasikan pada tahun

2017 untuk program yang terkait baik yang bersumber dari rupiah murni, PNBP,

BLU, PLN, HLN, PDN dan SBSN dalam satuan juta rupiah.

Prakiraan Maju Tahun 2018 (8)

Diisi dengan prakiraan total jumlah anggaran yang akan dialokasikan pada tahun

2018 untuk program yang terkait baik yang bersumber dari rupiah murni, PNBP,

BLU, PLN, HLN, PDN dan SBSN dalam satuan juta rupiah.

II. REKAPITULASI HASIL PEMBAHASAN PER KEGIATAN

1. Kolom Kode (1)

Adalah kode program dan kode kegiatan yang sesuai dengan nomenklatur

dalam lampiran petunjuk pengisian.

Contoh:

Kode Program : 07 Kode Kegiatan : 1835

2. Kolom Nama Program/Kegiatan (2)

Adalah nama program dan kegiatan sebagaimana program dan kegiatan

prioritas dalam surat yang ditandatangani oleh Menteri PPN/Kepala

35 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

Bappenas dan Menteri Keuangan tentang Pagu Indikatif Tahun 2015.

Contoh :

Program Revitalisasi dan Penumbuhan Industri Agro

Kegiatan Prioritas : Revitalisasi dan Penumbuhan Industri Makanan, Hasil Laut dan Perikanan.

3. Kolom IKK (3)

Indikator Kinerja Kegiatan (IKK) adalah Indikator yang menggambarkan kinerja

suatu kegiatan, berupa (i). Indikator kuantitas, (ii). Indikator kualitas, atau (iii)

Indikator harga. Untuk mengukur sebuah output tidak harus ada ketiga indikator,

akan tetapi menyesuaikan dengan jenis outputnya.

Contoh :

Jumlah Pabrik Gula (PG) yang diberi bantuan.

4. Kolom Target (4)

Rencana Tahun 2015

Adalah target pencapaian dari suatu kegiatan prioritas yang akan dilaksanakan

Kementerian/Lembaga pada tahun 2015 sesuai dengan indikator kinerja

kegiatan.

Contoh :

25 pabrik gula (Jumlah Pabrik Gula (PG) yang diberi bantuan).

5. Kolom Target Prakiraan Maju 2016 – 2018 (5 –7)

Tahun 2016 (5)

Adalah prakiraan target kinerja dari kegiatan prioritas yang akan dilaksanakan

Kementerian /Lembaga pada tahun 2016.

Contoh :

30 pabrik gula (Jumlah Pabrik Gula (PG) yang diberi bantuan).

Tahun 2017 (6)

Adalah prakiraan target kinerja dari kegiatan prioritas yang akan dilaksanakan

Kementerian /Lembaga pada tahun 2017.

Contoh :

35 pabrik gula (Jumlah Pabrik Gula (PG) yang diberi bantuan).

Tahun 2018 (7)

Adalah prakiraan target kinerja dari kegiatan prioritas yang akan dilaksanakan

Kementerian /Lembaga pada tahun 2018.

Contoh :

40 pabrik gula (Jumlah Pabrik Gula (PG) yang diberi bantuan).

36 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

6. Kolom Indikasi Pendanaan

Rencana Tahun 2015 (8)

Adalah Indikasi pendanaan yang diusulkan untuk setiap kegiatan prioritas yang

akan dilaksanakan pada tahun 2015. Satuan biaya ditulis dalam juta rupiah.

Contoh :

Rp 139.365,4 juta. (Alokasi biaya untuk kegiatan Revitalisasi dan Penumbuhan Industri Makanan, Hasil Laut dan Perikanan)

7. Kolom Alokasi Prakiraan Maju 2016 – 2018 (9 – 11)

Tahun 2016 (9)

Adalah prakiraan alokasi anggaran yang diusulkan untuk setiap kegiatan

prioritas yang akan dilaksanakan pada tahun 2016. Satuan biaya ditulis dalam

juta rupiah.

Contoh :

Rp 214.796,1 juta. (Alokasi biaya untuk kegiatan Revitalisasi dan Penumbuhan Industri Makanan, Hasil Laut dan Perikanan)

Tahun 2017 (10)

Adalah prakiraan alokasi anggaran yang diusulkan untuk setiap kegiatan

prioritas yang akan dilaksanakan pada tahun 2016. Satuan biaya ditulis dalam

juta rupiah.

Contoh :

Rp 249.623,6 juta. (Alokasi biaya untuk kegiatan Revitalisasi dan Penumbuhan Industri Makanan, Hasil Laut dan Perikanan)

Tahun 2018 (11)

Adalah prakiraan alokasi anggaran yang diusulkan untuk setiap kegiatan

prioritas yang akan dilaksanakan pada tahun 2018. Satuan biaya ditulis dalam

juta rupiah.

Contoh :

Rp 262.678,9 juta. (Alokasi biaya untuk kegiatan Revitalisasi dan Penumbuhan Industri Makanan, Hasil Laut dan Perikanan)

8. Kolom Prioritas (12)

Dalam kolom Prioritas diisi dengan prioritas IKK jenis kegiatan yang dapat

berupa kegiatan Prioritas Nasional (N), Prioritas Bidang (B), Prioritas

Kementerian/Lembaga (K/L) dan Non-Prioritas (-0-). Untuk kegiatan Prioritas

Nasional harus dapat diidentifikasikan mendukung langsung pencapaian salah

satu Prioritas Pembangunan Nasional yang tercantum pada Buku I RKP 2015.

37 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

Contoh:

N menunjukkan kegiatan prioritas nasional yang terkait dengan prioritas pembangunan Nasional.

B menunjukkan kegiatan prioritas bidang yang bersangkutan K/L menunjukkan kegiatan prioritas K/L yang bersangkutan -0- menunjukkan kegiatan Non-Prioritas K/L yang bersangkutan

9. Kolom Tematik (13)

Diisi dengan jenis dukungan apakah indikator kinerja kegiatan yang akan

dilaksanakan tersebut merupakan indikator yang mendukung pelaksanaan KPS,

AP, ARG, KSST, MP3EI, MP3KI, MDG’s, MPI.

KPS Kerjasama Pemerintah Swasta AP Anggaran Pendidikan ARG Anggaran Responsif Gender KSST Kerjasama Selatan-Selatan Triangular MP3EI Masterplan Percepatan dan Perluasan Pembangunan Ekonomi

Indonesia MP3KI Masterplan Percepatan dan Perluasan Pengurangan Kemiskinan

Indonesia MDG’s Millennium Development Goals MPI Mitigasi Perubahan Iklim

38 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

LAMPIRAN 3

MATRIKS KEBUTUHAN TAMBAHAN PENDANAAN

Cara pengisian matriks-matriks yang terdapat dalam Matriks Lampiran Catatan

Pembahasan mengikuti cara pengisian sebagaimana petunjuk pengisian yang dicontohkan

pada Matriks Rekapitulasi Daftar Rincian Kegiatan Prioritas dan Kegiatan Non-Prioritas.

1. Kolom Kode (1)

Adalah kode program dan kode kegiatan yang sesuai dengan nomenklatur dalam

lampiran petunjuk pengisian.

Contoh:

Kode Program : 07 Kode Kegiatan : 1835

2. Program/Kegiatan/ (2)

Adalah nama program, kegiatan, dan IKK yang diusulkan membutuhkan tambahan

pendanaan tahun 2015.

Contoh :

Program Revitalisasi dan Penumbuhan Industri Agro

Kegiatan Prioritas : Revitalisasi dan Penumbuhan Industri Makanan, Hasil Laut dan Perikanan.

3. Adalah nama Indikator Kinerja Kegiatan

Adalah nama Indikator Kinerja Kegiatan yang diusulkan membutuhkan tambahan

pendanaan tahun 2015.

Contoh :

Jumlah Pabrik Gula (PG) yang diberi bantuan.

4. Kolom Target 2015

Adalah target pencapaian dari suatu kegiatan yang diusulkan untuk mendapatkan

tambahan pendanaan pada tahun 2015 sesuai dengan indikator kinerja kegiatan.

Contoh :

25 pabrik gula (Jumlah Pabrik Gula (PG) yang diberi bantuan).

5. Kolom Usulan Kebutuhan Tambahan Pendanaan 2015

Adalah Usulan Kebutuhan Tambahan Pendanaan untuk Program, Kegiatan, IKK pada

tahun 2015. Satuan biaya ditulis dalam juta rupiah.

Contoh :

Rp 139.365,4 juta. (Alokasi biaya untuk kegiatan Revitalisasi dan Penumbuhan Industri Makanan, Hasil Laut dan Perikanan)

39 Buku Petunjuk Pelaksanaan Pertemuan Tiga Pihak (Trilateral Meetings)

6. Perkiraan Sumber Pendanaan

Adalah perkiraan jenis sumber pendanaan untuk memenuhi usulan kebutuhan

tambahan pendanaan pada tahun 2015.

Contoh :

PNBP (Usulan untuk memenuhi kebutuhan tambahan pendanaan untuk Revitalisasi dan Penumbuhan Industri Makanan, Hasil Laut dan Perikanan berasal dari PNBP)