kata pengantar - kementerian ppn/bappenas ekonomi... · perkembangan perjanjian ekonomi...

TRANSCRIPT

I

KATA PENGANTAR

Perkembangan Perekonomian Indonesia dan Dunia merupakan publikasi triwulanan

yang diterbitkan oleh Kedeputian Bidang Ekonomi Kementerian PPN/Bappenas.

Publikasi triwulan II tahun 2015 ini memberikan gambaran dan analisa mengenai

perkembangan ekonomi dunia dan Indonesia hingga triwulan II tahun 2015. Dari sisi

perekonomian dunia, publikasi ini memuat perkembangan ekonomi Amerika Serikat

dan negara-negara kawasan Eropa, serta kondisi ekonomi regional Asia. Dari sisi

perekonomian nasional, publikasi ini membahas pertumbuhan ekonomi Indonesia

triwulan II tahun 2015 dari sisi moneter, fiskal, neraca perdagangan, perkembangan

investasi dan kerja sama internasional, serta industri dalam negeri.

Sangat disadari bahwa publikasi ini masih jauh dari sempurna dan memerlukan banyak

perbaikan dan penyempurnaan. Oleh sebab itu, masukan dan saran yang membangun

dari pembaca tetap sangat diharapkan, agar tujuan dari penyusunan dan penerbitan

publikasi ini dapat tercapai.

Jakarta, Agustus 2015

Deputi Bidang Ekonomi BAPPENAS

Ringkasan Eksekutif

Perekonomian dunia hingga semester I tahun 2015 masih melambat akibat

perbaikan secara bertahap perekonomian negara-negara maju, dan perlambatan

ekonomi negara-negara berkembang. Perekonomian Amerika Serikat triwulan II

tahun 2015 tumbuh sebesar 3,7 persen, melambat dibandingkan triwulan II tahun

2014 yang tumbuh sebesar 4,6 persen (YoY). Perlambatan ini disebabkan oleh

penurunan investasi non-residensial dan pelemahan belanja pemerintah.

Pada triwulan yang sama, perekonomian 28 negara Uni Eropa (EU28) tumbuh

sebesar 1,4 persen (YoY), menguat dibandingkan periode yang sama tahun

sebelumnya yang tumbuh sebesar 1,0 persen (YoY). Meskipun demikian, perbaikan

resesi ekonomi regional akibat krisis keuangan global 2008 dan krisis utang Eropa

2010 masih berjalan melambat. Perlambatan ini disebabkan oleh pertumbuhan

ekonomi Jerman yang berada di bawah perkiraan, stagnasi perekonomian Perancis,

dan perekonomian Finlandia yang terkontraksi.

Pada semester I tahun 2015, kondisi ekonomi Tiongkok masih dihadapkan pada

ketidakpastian kondisi ekonomi global dan ekonomi domestik, serta tekanan bagi

pemerintah makin kuat. Sepanjang bulan April hingga Juni 2015 perekonomian

Tiongkok tumbuh sebesar 7,0 persen (YoY), sedikit menurun dibandingkan periode

yang sama tahun sebelumnya yang tumbuh sebesar 7,5 persen (YoY).

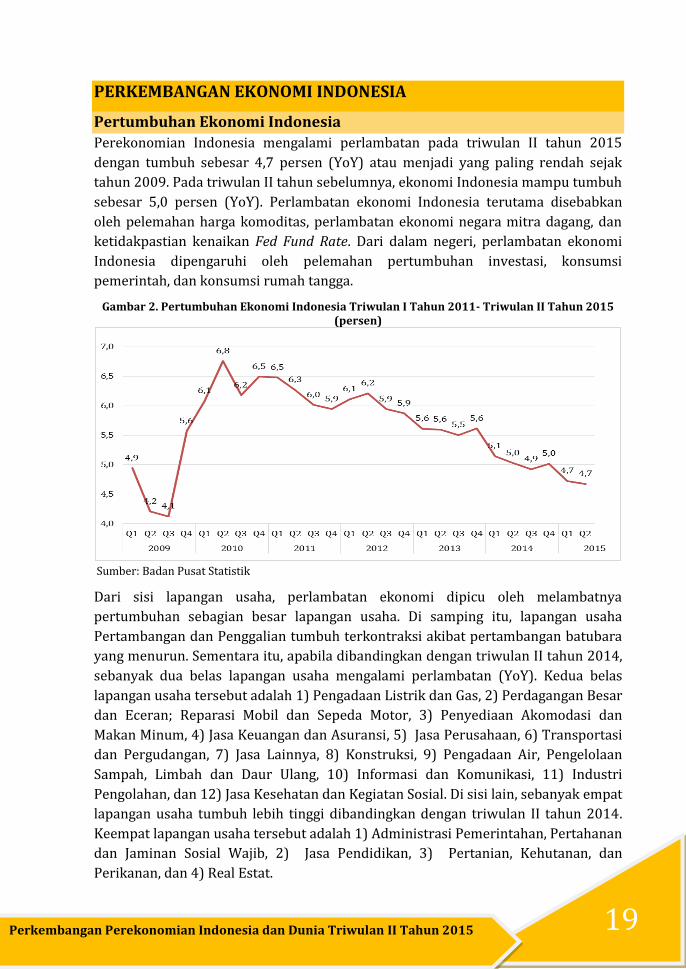

Perekonomian Indonesia mengalami perlambatan pada triwulan II tahun 2015

dengan tumbuh sebesar 4,7 persen (YoY). Perlambatan ekonomi Indonesia

dipengaruhi oleh pelemahan pertumbuhan investasi, konsumsi pemerintah, dan

konsumsi rumah tangga. Di samping itu, lapangan usaha Pertambangan dan

Penggalian tumbuh terkontraksi akibat pertambangan batubara yang menurun.

Perlambatan pertumbuhan ekonomi ini diiringi dengan peningkatan inflasi beserta

tren melemahnya nilai tukar Rupiah selama triwulan II tahun 2015. Tingkat inflasi

Juni 2015 mencapai 7,3 persen (YoY) dengan nilai tukar Rupiah pada posisi akhir

bulan Rp 13.339/USD.

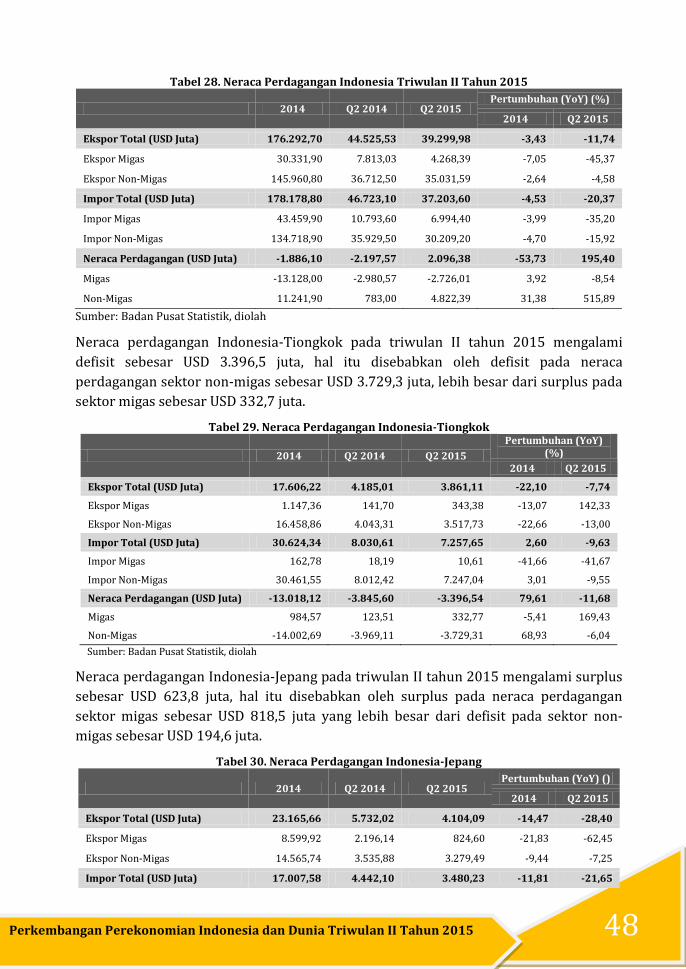

Neraca perdagangan total Indonesia pada triwulan II tahun 2015 mengalami surplus

sebesar USD 2.096,3 juta, hal itu disebabkan karena neraca perdagangan sektor non-

migas mengalami surplus sebesar USD 4.822,3 juta. Sementara itu, neraca

perdagangan sektor migas pada triwulan yang sama mengalami defisit sebesar USD

2.726,0 juta. Secara keseluruhan, neraca perdagangan Indonesia triwulan II tahun

2015 mengalami pertumbuhan sebesar 195,4 persen (YoY).

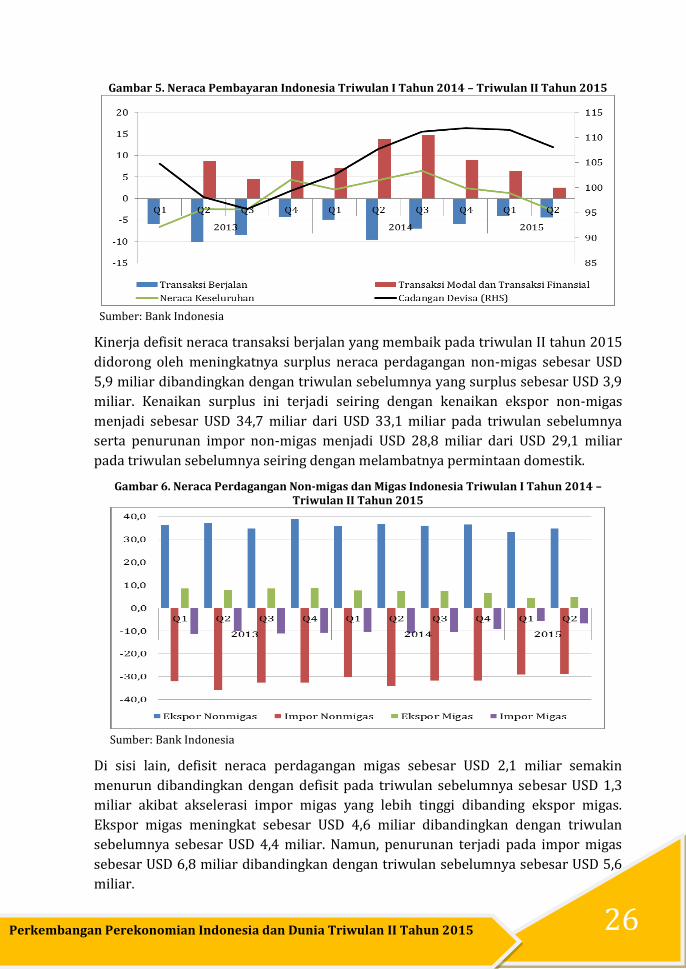

Neraca Pembayaran Indonesia (NPI) pada triwulan II tahun 2015 surplus sebesar

USD 2,9 miliar atau lebih tinggi dibandingkan dengan NPI pada triwulan I tahun

2015 yang mencapai surplus USD 2,4 miliar. Menguatnya kinerja NPI tersebut

disebabkan oleh membaiknya defisit neraca transaksi berjalan dengan defisit

sebesar USD 4,5 miliar (2,1 persen PDB). Sejalan dengan surplus NPI, cadangan

devisa Indonesia pada triwulan II tahun 2015 mencapai USD 108,0 miliar atau

setara dengan 6,8 bulan impor. Jumlah ini menurun dibanding triwulan I tahun 2015

yang mencapai USD 111,6 miliar (QtQ). Penurunan tersebut disebabkan oleh

meningkatnya pengeluaran untuk pembayaran utang luar negeri Pemerintah dan

penggunaan devisa dalam rangka stabilisasi nilai tukar Rupiah.

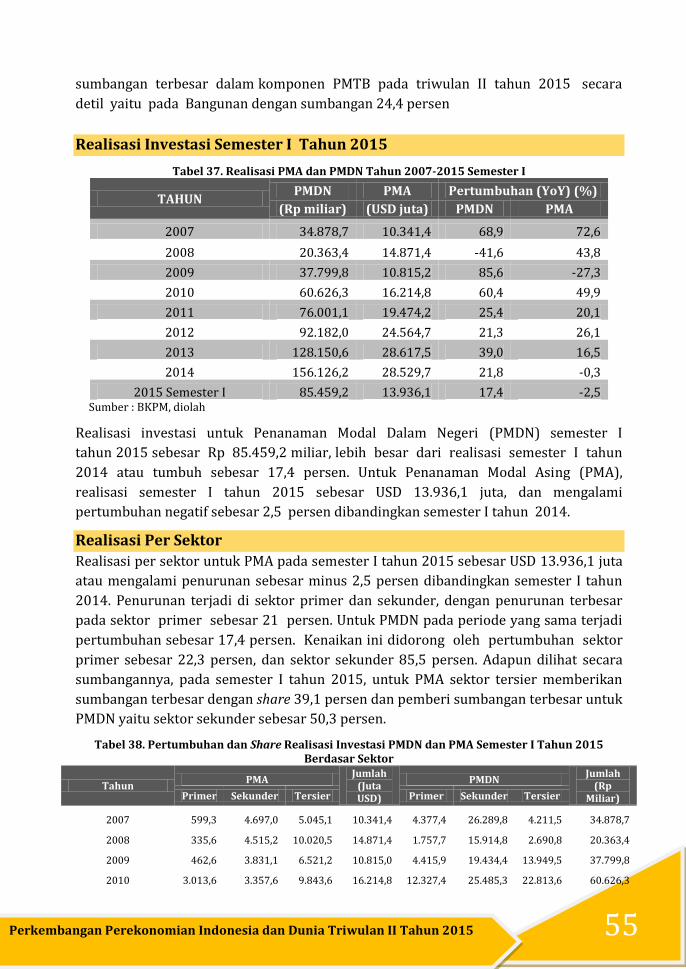

Realisasi investasi untuk Penanaman Modal Dalam Negeri (PMDN) semester I

tahun 2015 sebesar Rp 85.459,2 miliar, lebih besar dari realisasi semester I

tahun 2014 atau tumbuh sebesar 17,4 persen. Untuk Penanaman Modal Asing

(PMA), realisasi semester I tahun 2015 sebesar USD 13.936,1 juta, dan mengalami

pertumbuhan negatif sebesar 2,5 persen dibandingkan semester I tahun 2014.

Dalam lima tahun terakhir, utang pemerintah terus menunjukkan peningkatan.

Sampai dengan triwulan II tahun 2015, total utang pemerintah pusat mencapai Rp

2.864,2 triliun.

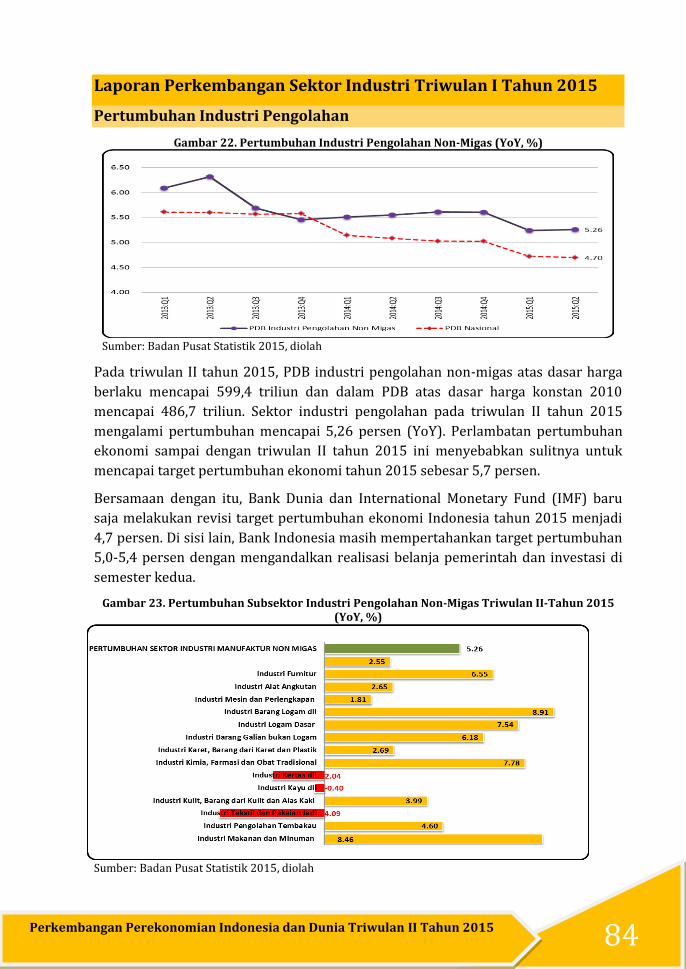

Pada triwulan II tahun 2015, PDB industri pengolahan non-migas atas dasar harga

berlaku mencapai Rp 599,4 triliun dan dalam PDB atas dasar harga konstan 2010

mencapai Rp 486,7 triliun. Sektor industri pengolahan pada triwulan II tahun 2015

mengalami pertumbuhan mencapai 5,26 persen (YoY). Rata-rata kunjungan

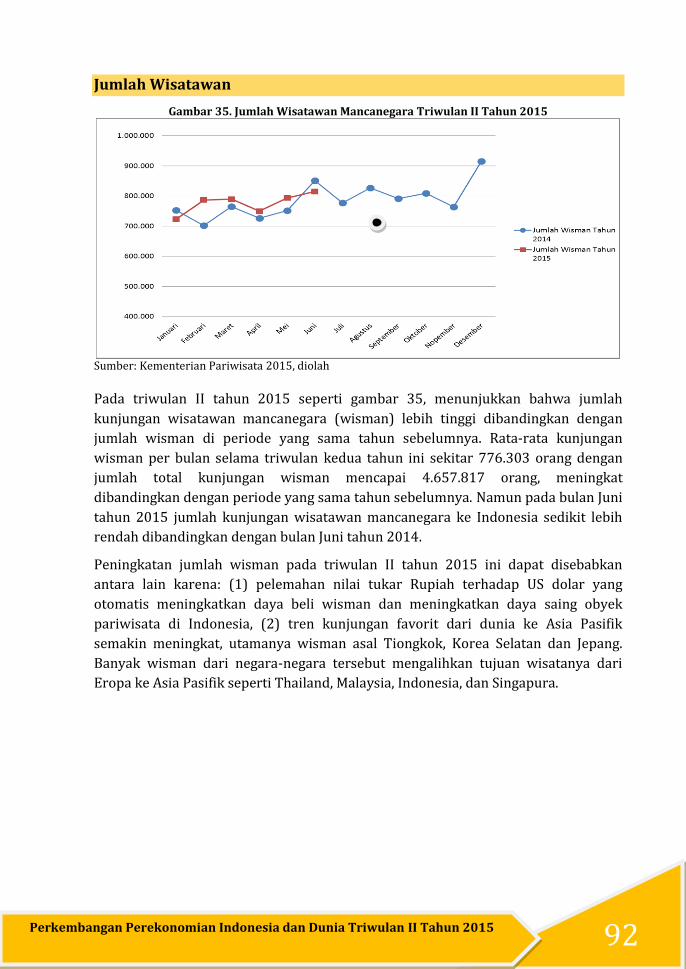

wisatawan mancanegara (wisman) per bulan selama triwulan II tahun 2015 sekitar

776.303 orang dengan jumlah total kunjungan wisman mencapai 4.657.817 orang.

Penjualan mobil dan motor di Indonesia sampai dengan triwulan II tahun 2015

melemah karena menurunnya daya beli masyarakat akibat perlambatan

perekonomian Indonesia. Pada Juni 2015 total penjualan mobil dan motor masing-

masing sebesar 82.139 unit dan sebesar 574.714 unit. Sementara, penjualan semen

di Indonesia pada bulan Mei 2015 mengalami penurunan dibandingkan tahun 2014,

yaitu menurun sebesar 7,9 persen. Walaupun menurun dibanding tahun 2014,

penjualan selalu meningkat dari bulan April sampai bulan Juni tahun 2015.

III Perkembangan Perekonomian Indonesia dan Dunia Triwulan II Tahun 2015

DAFTAR ISI

DAFTAR ISI ............................................................................................................................................................................................................... III

DAFTAR TABEL ..................................................................................................................................................................................................... VII

DAFTAR GAMBAR ..................................................................................................................................................................................................IX

PERKEMBANGAN EKONOMI DUNIA................................................................................................................................................................ 2

Perkembangan Ekonomi Amerika Serikat ..................................................................................................................................................... 2

Perkembangan Ekonomi Uni Eropa ................................................................................................................................................................. 4

Perekonomian Tiongkok ...................................................................................................................................................................................... 7

Perekonomian Singapura ..................................................................................................................................................................................... 9

OUTLOOK EKONOMI DUNIA 2015-2016 ......................................................................................................................................................10

PERKEMBANGAN HARGA MINYAK DUNIA .................................................................................................................................................14

PERKEMBANGAN EKONOMI INDONESIA ....................................................................................................................................................19

Pertumbuhan Ekonomi Indonesia ................................................................................................................................................................. 19

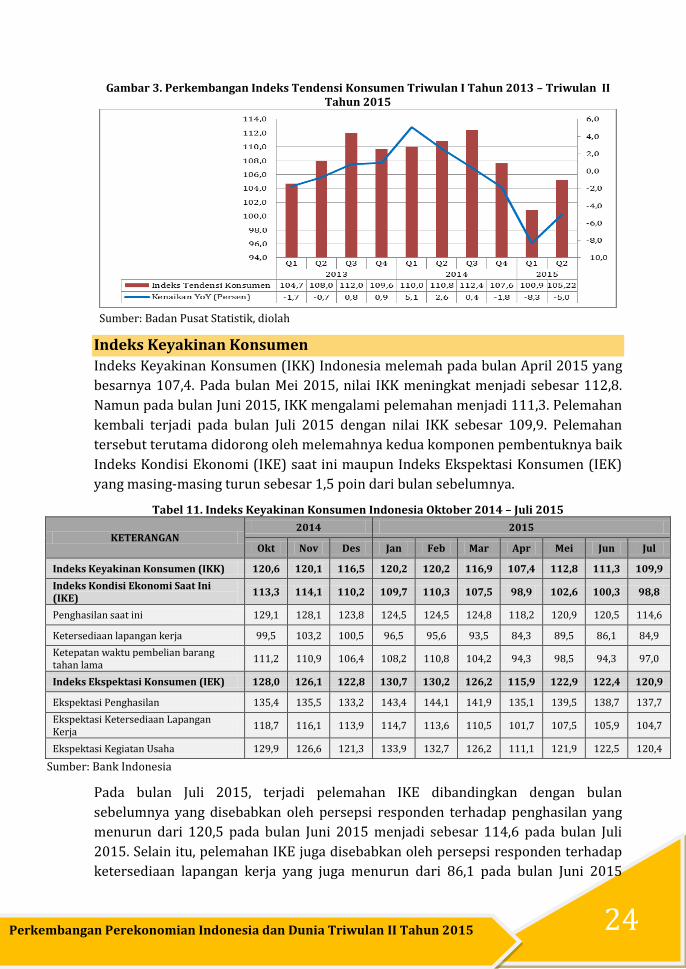

Indeks Tendensi Konsumen ............................................................................................................................................................................. 23

Indeks Keyakinan Konsumen .......................................................................................................................................................................... 24

Neraca Pembayaran Indonesia........................................................................................................................................................................ 25

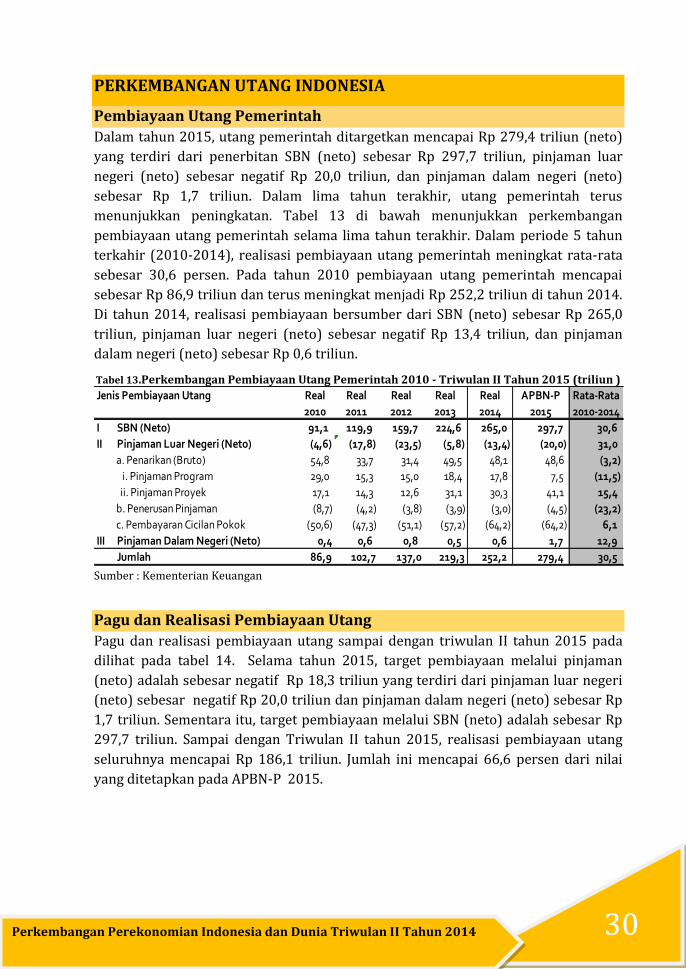

PERKEMBANGAN UTANG INDONESIA ........................................................................................................................................................ 30

Pembiayaan Utang Pemerintah ....................................................................................................................................................................... 30

Pagu dan Realisasi Pembiayaan Utang ......................................................................................................................................................... 30

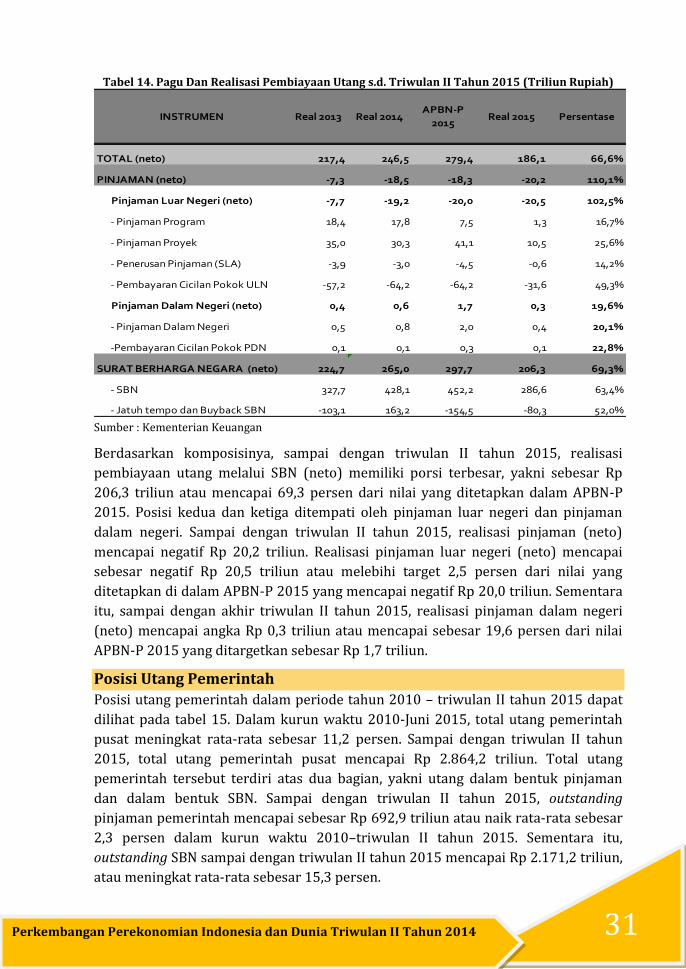

Posisi Utang Pemerintah .................................................................................................................................................................................... 31

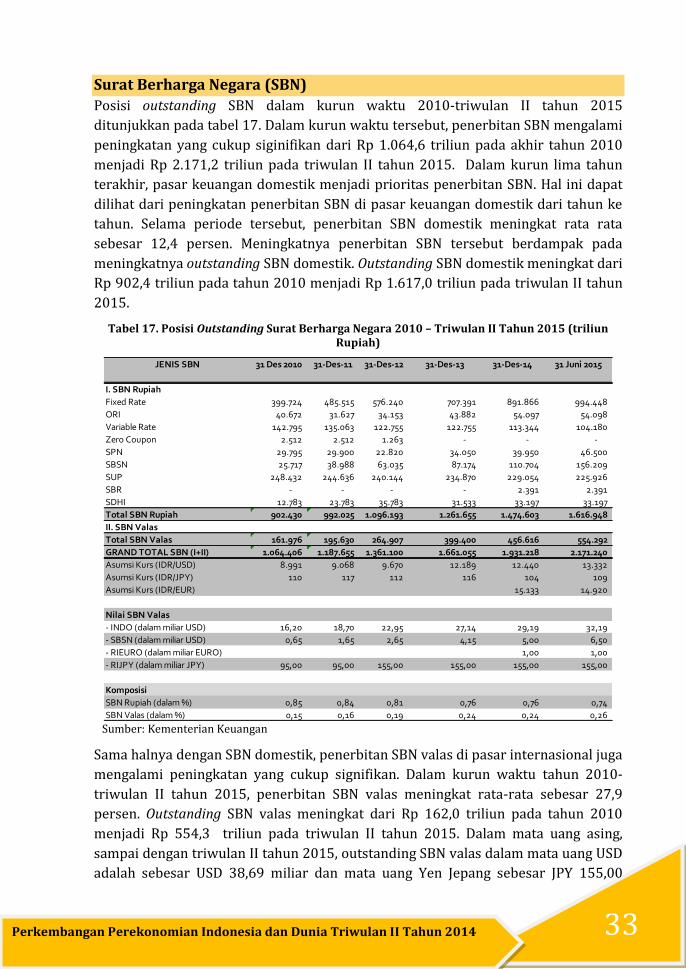

Surat Berharga Negara (SBN) .......................................................................................................................................................................... 33

Pinjaman .................................................................................................................................................................................................................. 36

ISU TERKINI PERDAGANGAN INTERNASIONAL...................................................................................................................................... 38

Isu Terkini ............................................................................................................................................................................................................... 38

Devaluasi Yuan, Ini Dampak Bagi Indonesia Menurut Mantan Menkeu Era SBY ........................................................................ 38

Bentuk Depo Bapok Kita, Mendag Pangkas Rantai Distribusi ............................................................................................................ 38

Menteri Perdagangan terbitkan Peraturan Menteri Perdagangan No 48/M/DAG/PER/7/2015 tentang

Ketentuan Umum di Bidang Impor guna mengatasi masalah dwelling time ................................................................................. 39

Pemerintah Fasilitasi Permasalahan Investasi (debottlenecking) ..................................................................................................... 40

PERKEMBANGAN PERDAGANGAN ................................................................................................................................................................41

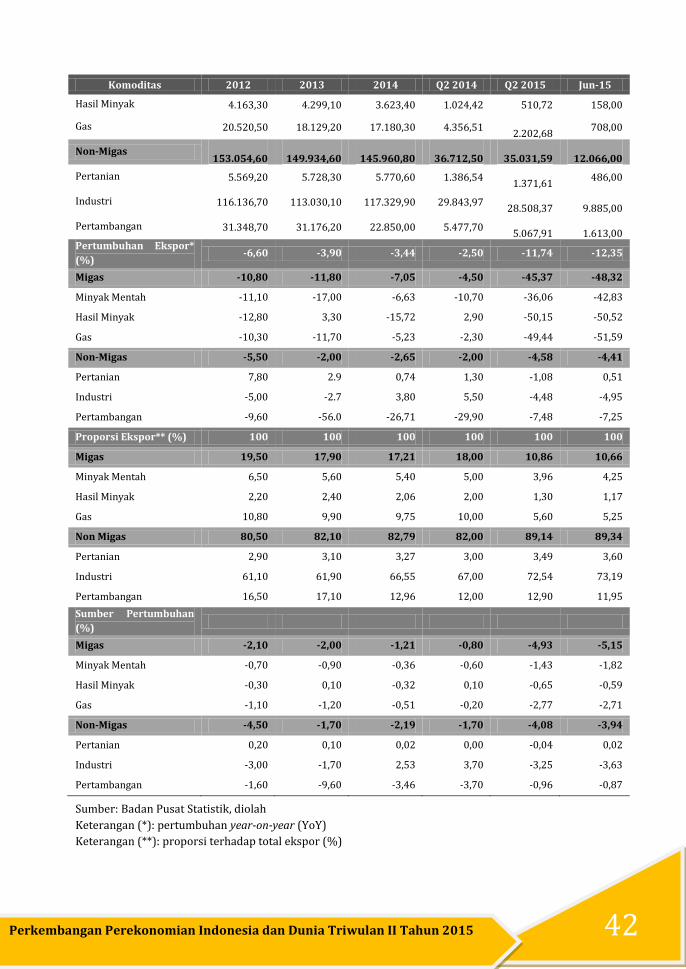

Perkembangan Ekspor ....................................................................................................................................................................................... 41

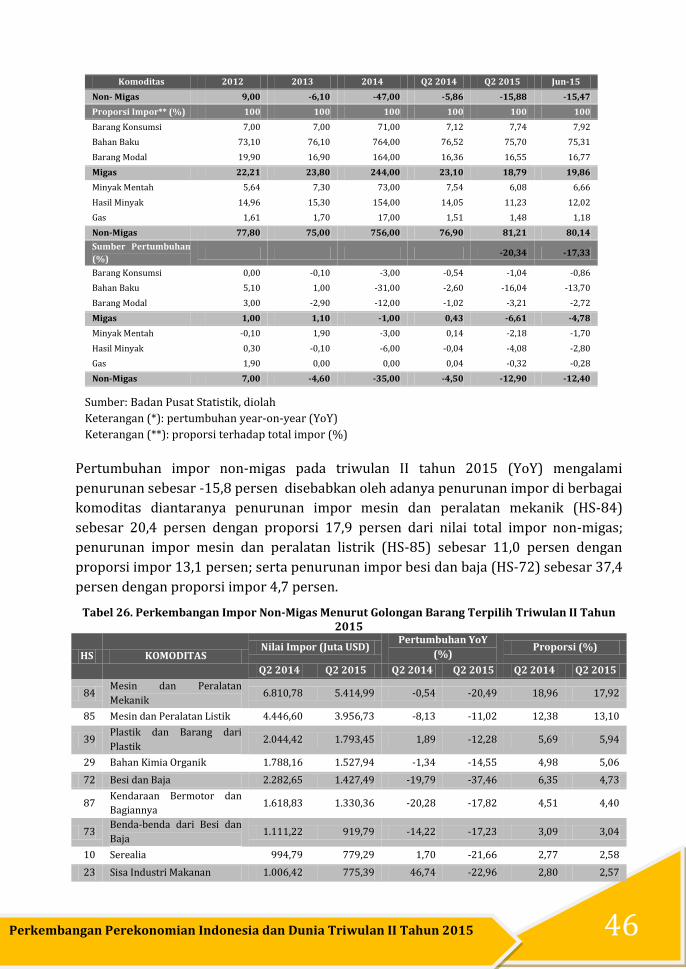

Perkembangan Impor ......................................................................................................................................................................................... 45

Perkembangan Neraca Perdagangan ............................................................................................................................................................ 47

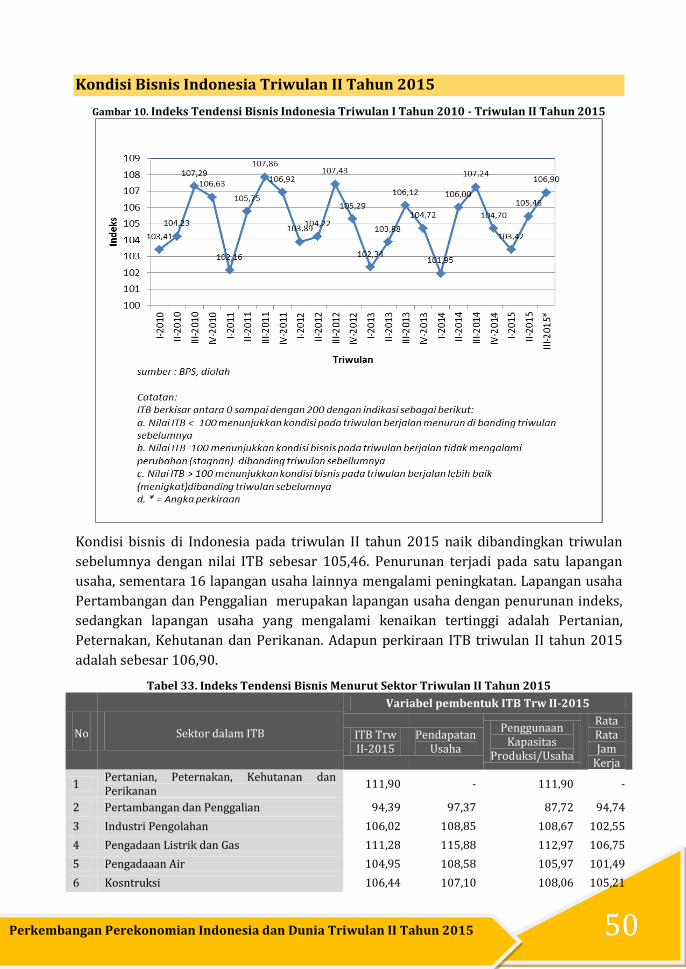

Kondisi Bisnis Indonesia Triwulan II Tahun 2015 .................................................................................................................................. 50

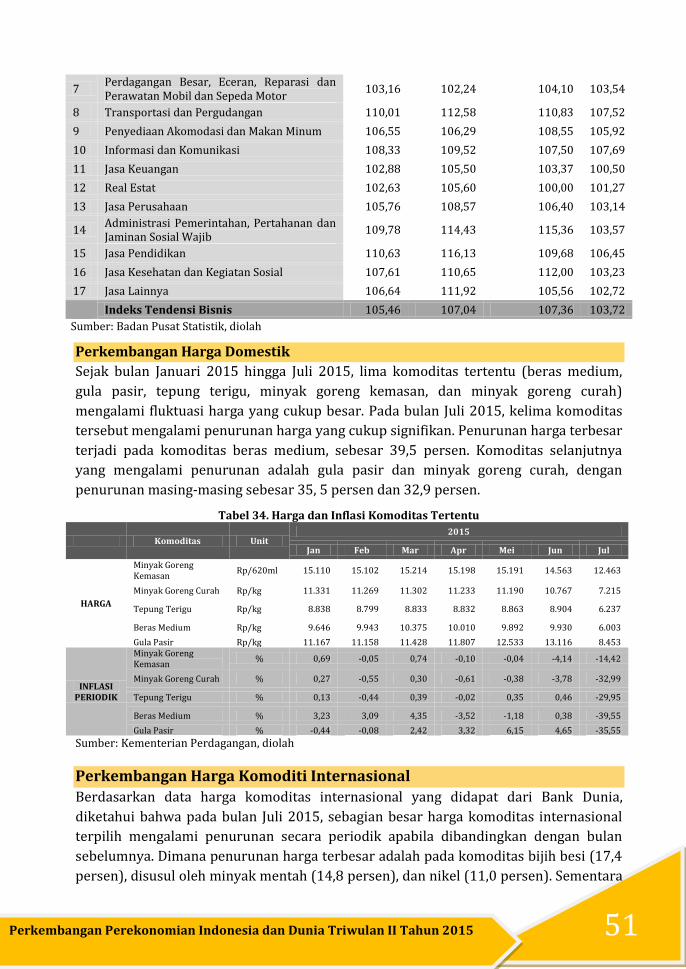

Perkembangan Harga Domestik ..................................................................................................................................................................... 51

Perkembangan Harga Komoditi Internasional ......................................................................................................................................... 51

PERKEMBANGAN INVESTASI ...........................................................................................................................................................................54

Perkembangan Investasi.................................................................................................................................................................................... 54

Realisasi Investasi Semester I Tahun 2015 ............................................................................................................................................... 55

IV Perkembangan Perekonomian Indonesia dan Dunia Triwulan II Tahun 2015

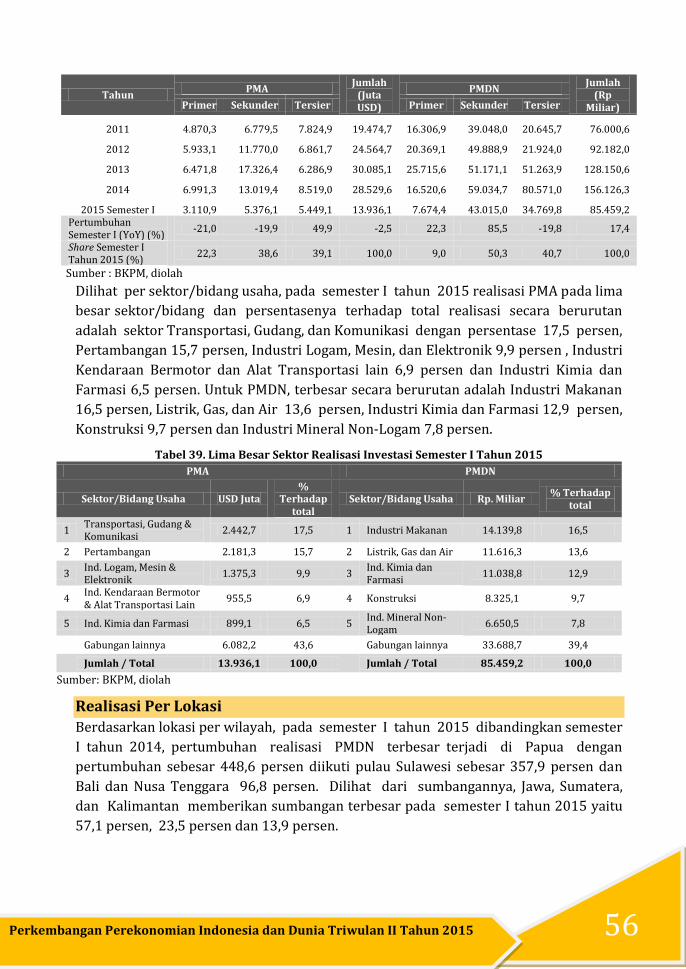

Realisasi Per Sektor ............................................................................................................................................................................................. 55

Realisasi Per Lokasi ............................................................................................................................................................................................. 56

Realisasi per Negara ............................................................................................................................................................................................ 58

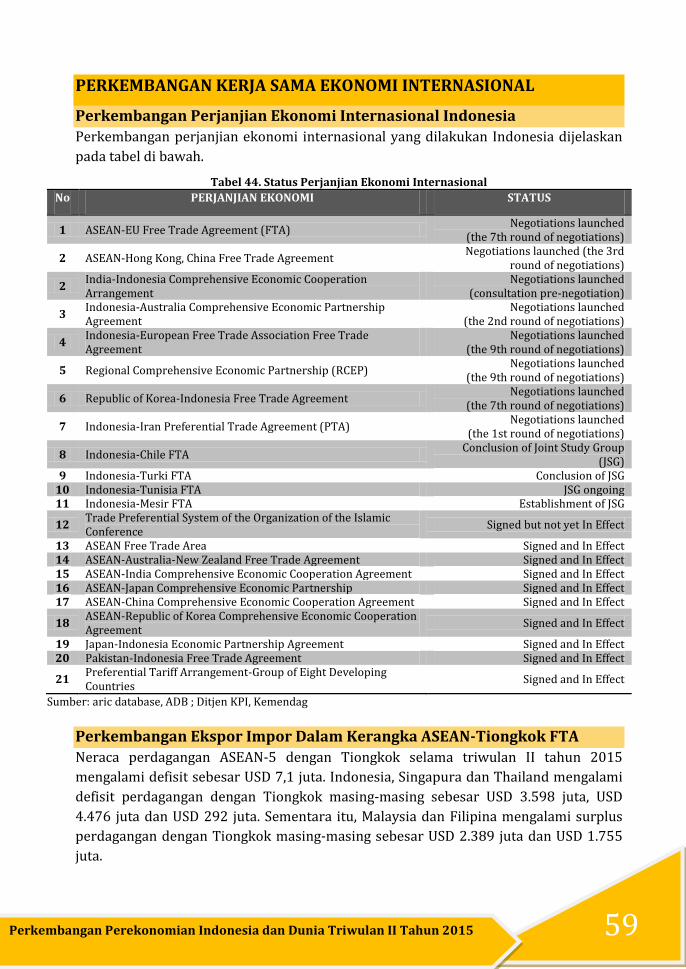

PERKEMBANGAN KERJA SAMA EKONOMI INTERNASIONAL .............................................................................................................59

Perkembangan Perjanjian Ekonomi Internasional Indonesia ............................................................................................................ 59

Perkembangan Ekspor Impor Dalam Kerangka ASEAN-Tiongkok FTA.......................................................................................... 59

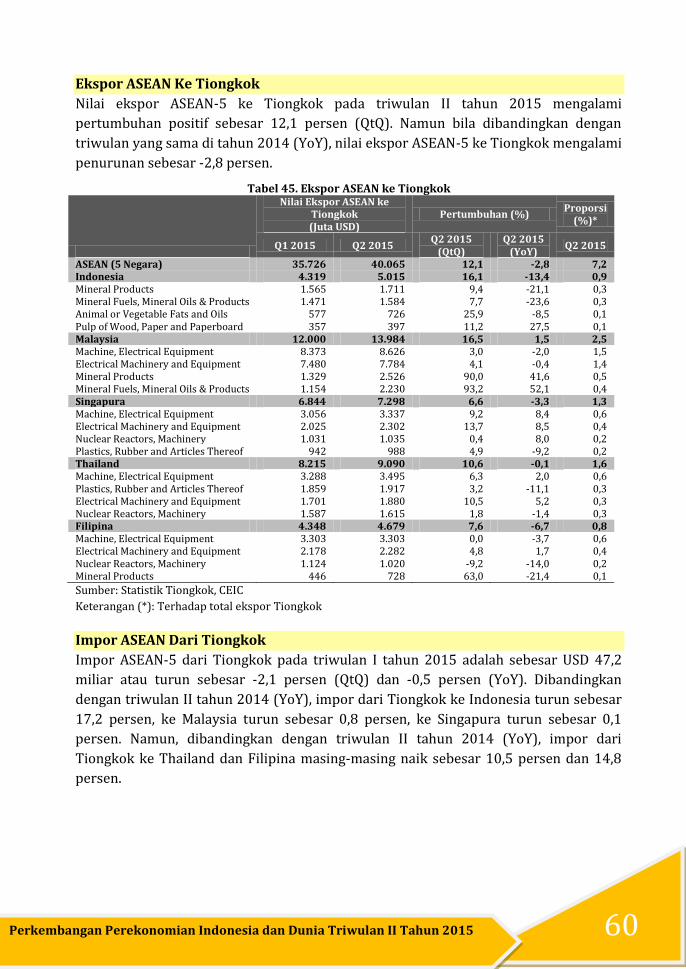

Ekspor ASEAN Ke Tiongkok ............................................................................................................................................................................. 60

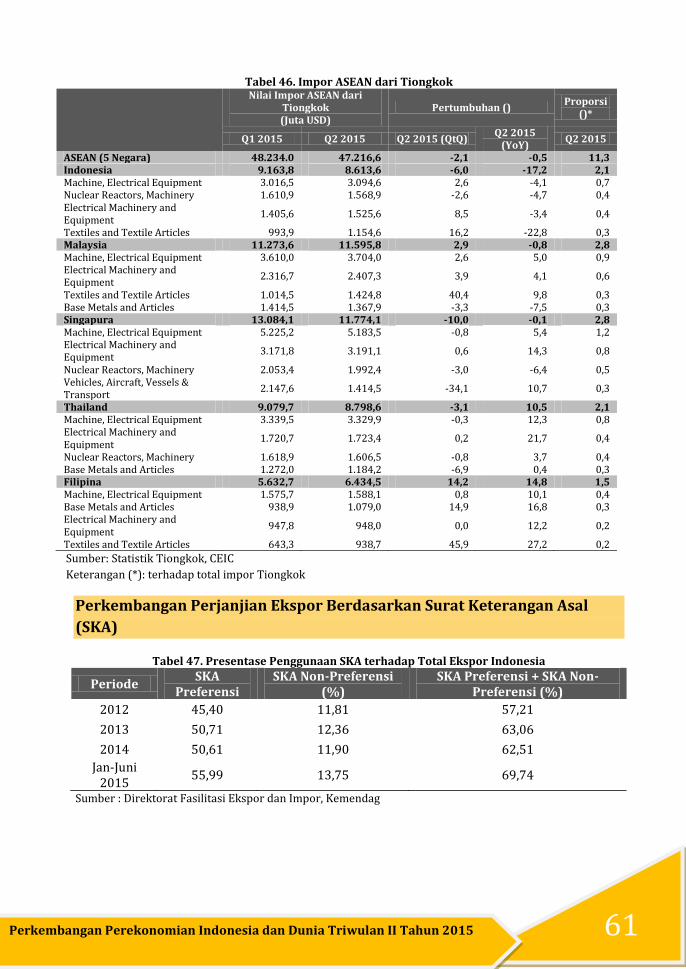

Impor ASEAN Dari Tiongkok ........................................................................................................................................................................... 60

Perkembangan Perjanjian Ekspor Berdasarkan Surat Keterangan Asal (SKA) ........................................................................... 61

Perkembangan Ekspor dan Impor Dalam Kerangka ASEAN FTA ...................................................................................................... 63

Ekspor Impor Indonesia-ASEAN .................................................................................................................................................................... 63

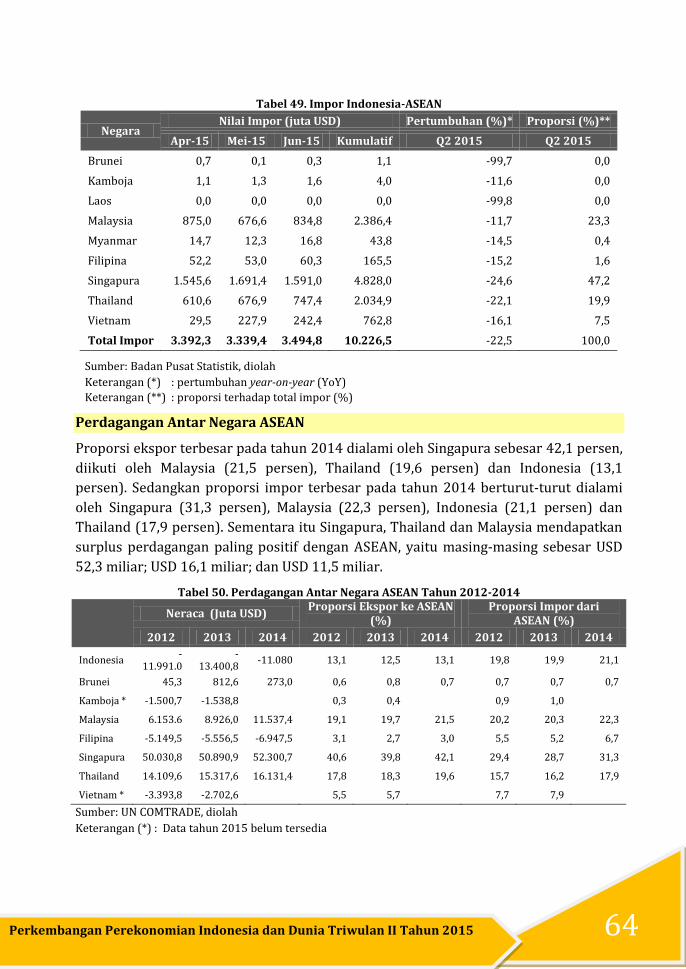

Perdagangan Antar Negara ASEAN ............................................................................................................................................................... 64

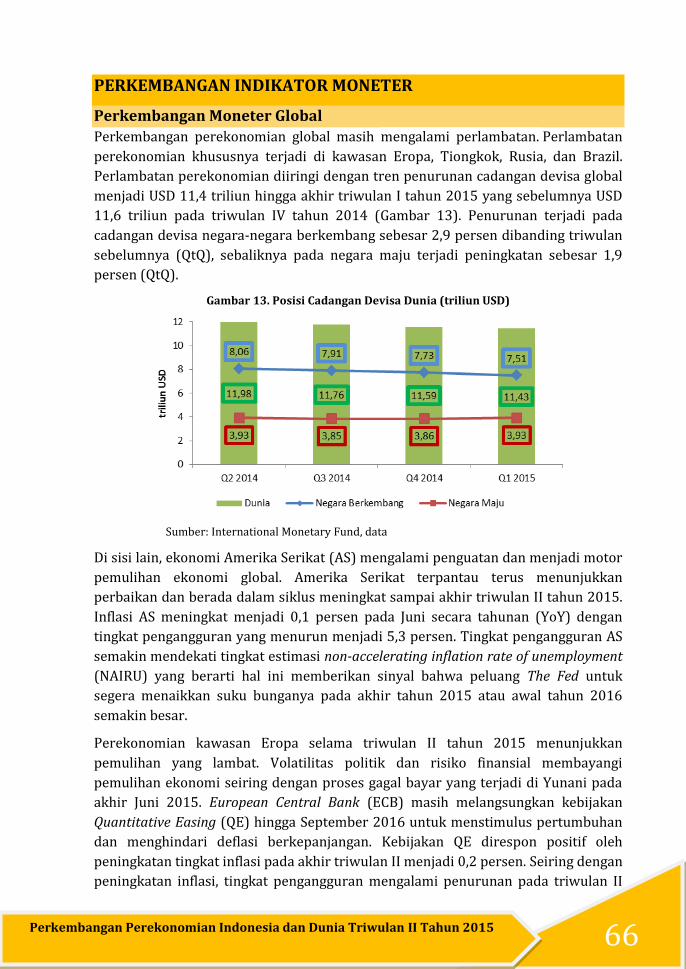

PERKEMBANGAN INDIKATOR MONETER ................................................................................................................................................. 66

Perkembangan Moneter Global ...................................................................................................................................................................... 66

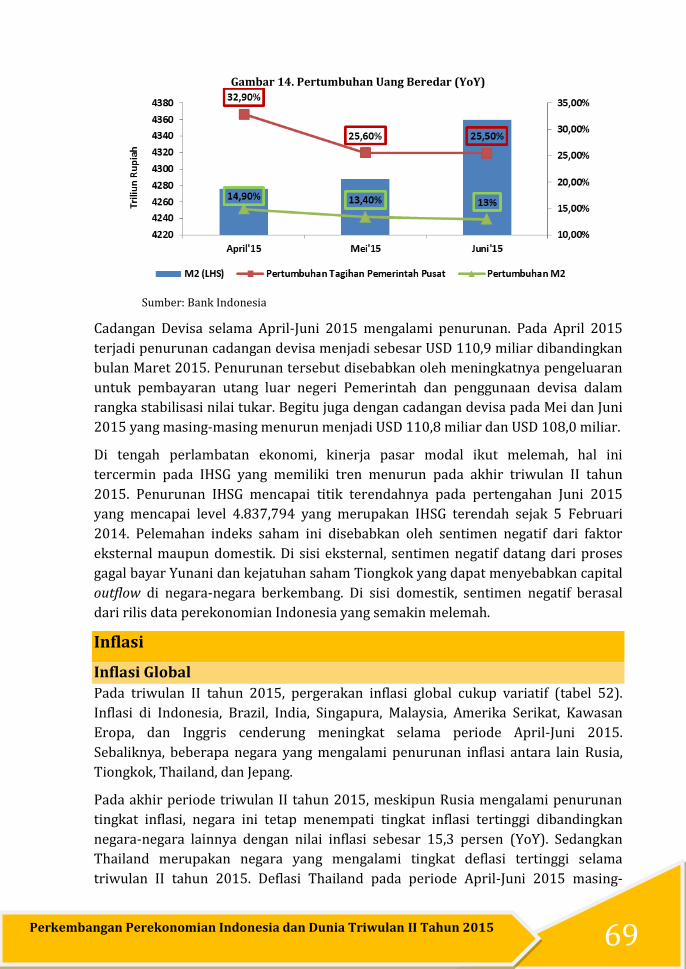

Perkembangan Moneter Domestik ................................................................................................................................................................ 68

Inflasi ..........................................................................................................................................................................................................................69

Inflasi Global ........................................................................................................................................................................................................... 69

Inflasi Domestik .................................................................................................................................................................................................... 70

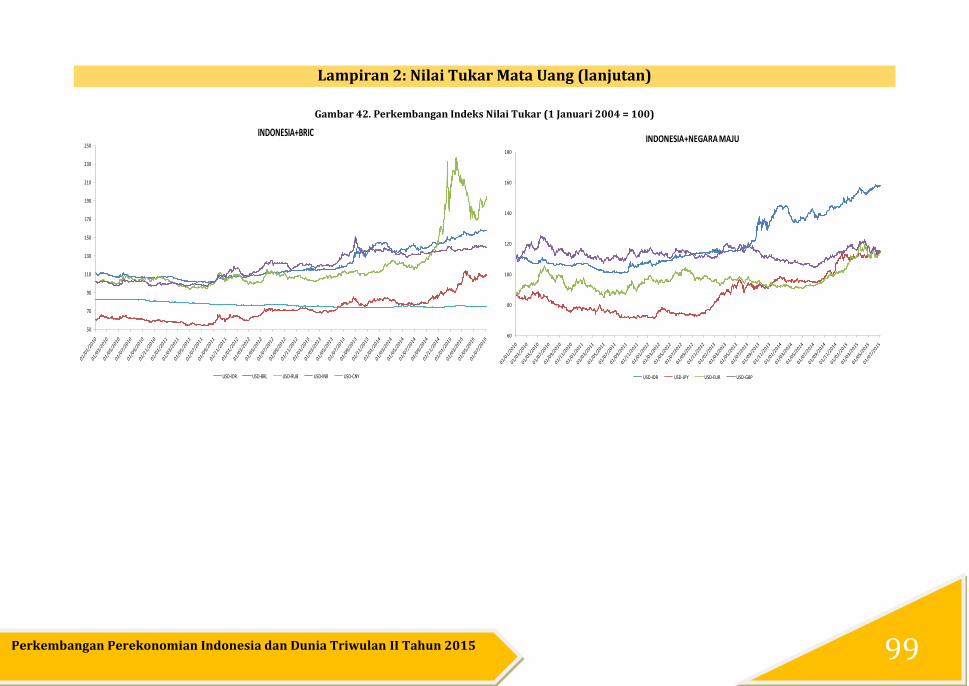

Nilai Tukar Mata Uang Dunia ........................................................................................................................................................................... 73

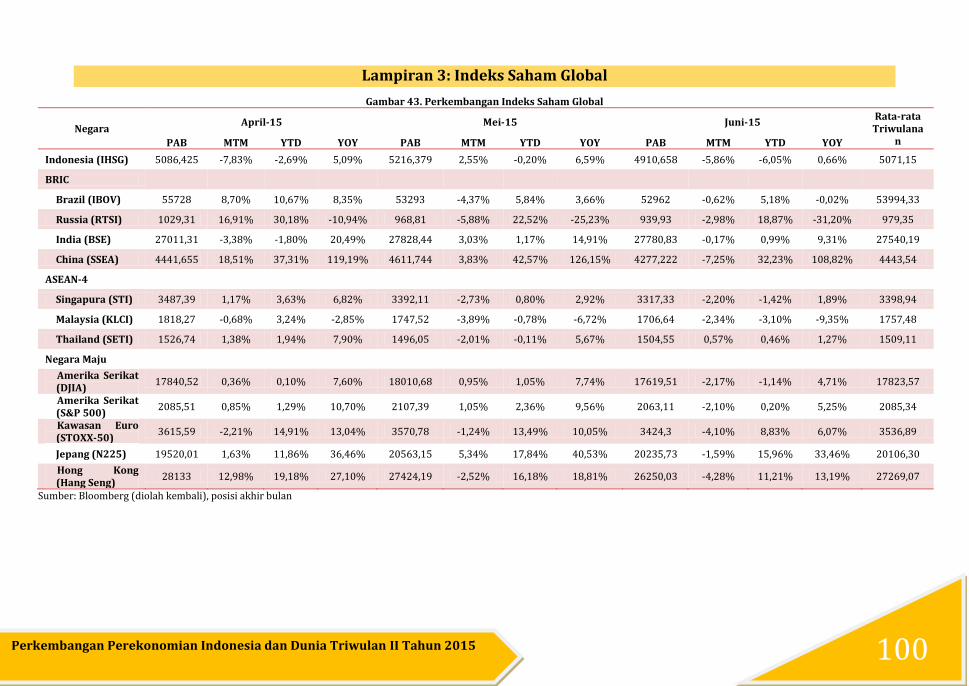

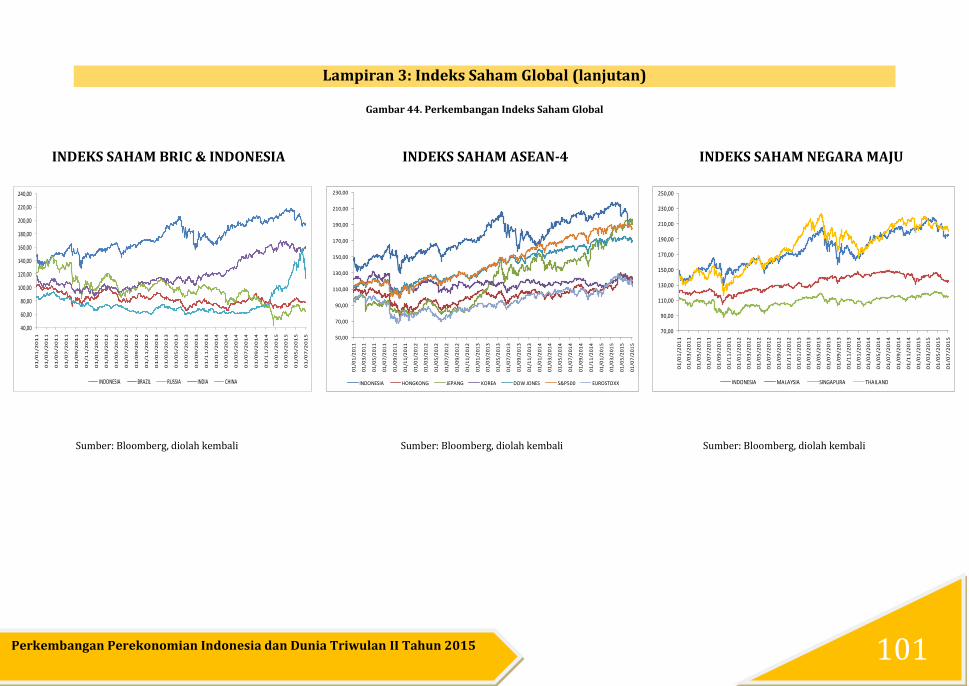

Indeks Harga Saham ............................................................................................................................................................................................ 75

Indeks Harga Komoditas Internasional ....................................................................................................................................................... 76

Harga Bahan Pokok Nasional ........................................................................................................................................................................... 78

Respon Kebijakan Moneter ............................................................................................................................................................................... 79

SEKTOR PERBANKAN ..........................................................................................................................................................................................80

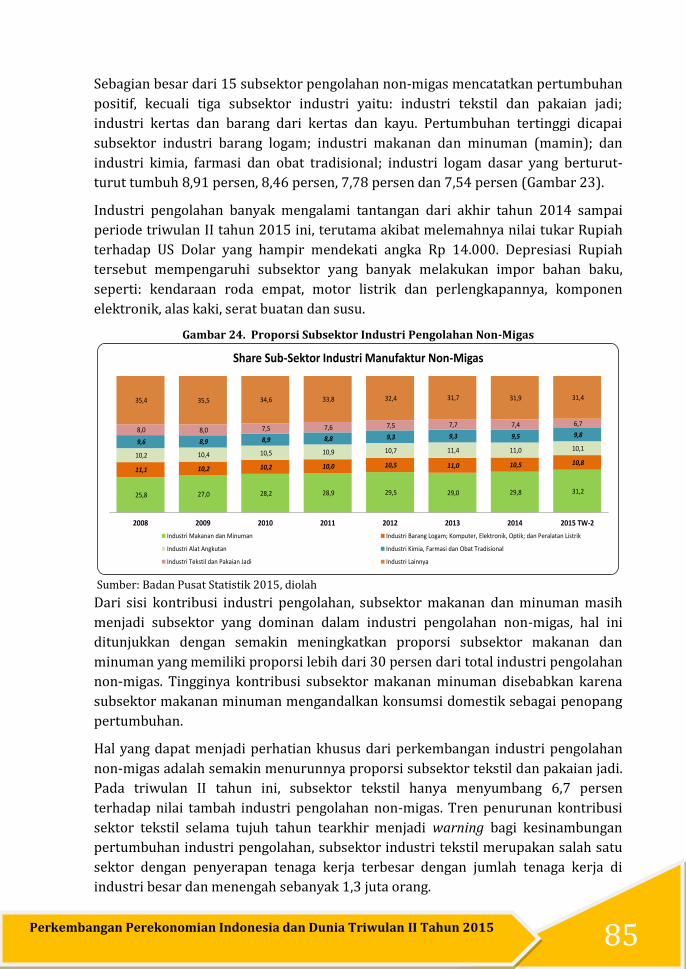

Laporan Perkembangan Sektor Industri Triwulan I Tahun 2015 ......................................................................................................84

Pertumbuhan Industri Pengolahan ............................................................................................................................................................... 84

Penanaman Modal Dalam dan Luar Negeri ................................................................................................................................................ 86

Data Penjualan Komoditas Industri Utama ................................................................................................................................................ 89

Kredit Investasi dan Kredit Modal Kerja Industri .................................................................................................................................... 91

Jumlah Wisatawan ............................................................................................................................................................................................... 92

LAMPIRAN ............................................................................................................................................................................................................... 95

Lampiran 1: Inflasi Domestik (lanjutan) ..................................................................................................................................................... 96

Lampiran 1: Inflasi Domestik (lanjutan) ..................................................................................................................................................... 97

Lampiran 2: Nilai Tukar Mata Uang .............................................................................................................................................................. 98

Lampiran 2: Nilai Tukar Mata Uang (lanjutan) ......................................................................................................................................... 99

Lampiran 3: Indeks Saham Global ............................................................................................................................................................... 100

Lampiran 3: Indeks Saham Global (lanjutan) .......................................................................................................................................... 101

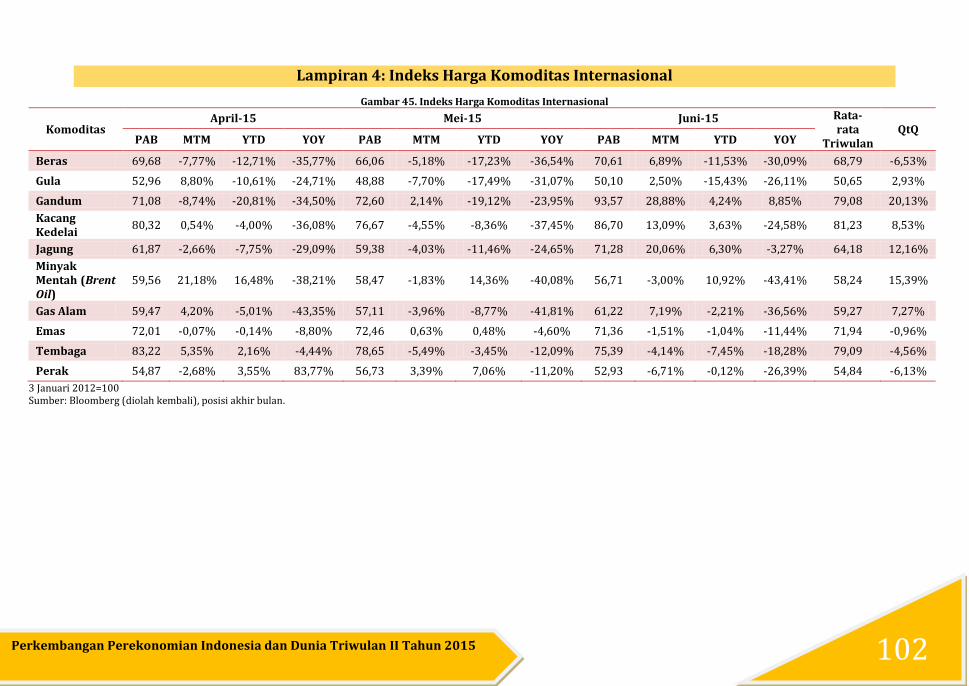

Lampiran 4: Indeks Harga Komoditas Internasional ........................................................................................................................... 102

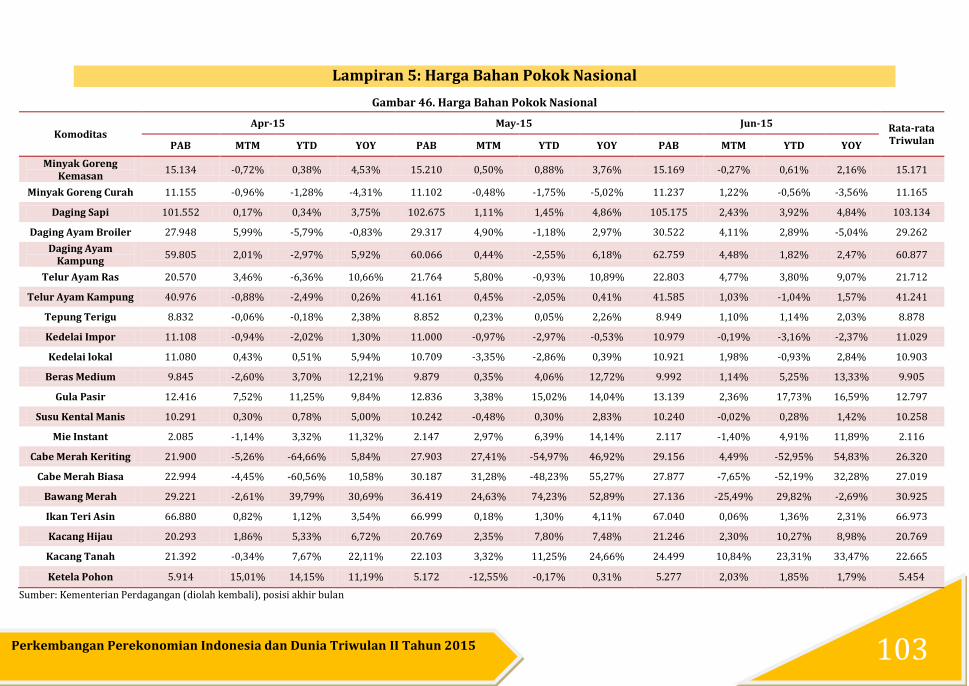

Lampiran 5: Harga Bahan Pokok Nasional ............................................................................................................................................... 103

VII Perkembangan Perekonomian Indonesia dan Dunia Triwulan II Tahun 2015

DAFTAR TABEL

Tabel 1. Pertumbuhan Ekonomi Amerika Serikat (YoY) ....................................................................................... 3

Tabel 2. Pertumbuhan Ekonomi Kawasan Eropa dan Uni Eropa ........................................................................ 5

Tabel 3. Purchasing Manager IndexTM Tiongkok Tahun 2015 (YoY) .................................................................. 8

Tabel 4. Pertumbuhan Ekonomi Singapura Tahun 2015 ...................................................................................... 9

Tabel 5.Pertumbuhan Ekonomi Dunia Menurut IMF ............................................................................................ 10

Tabel 6. Proyeksi Pertumbuhan Ekonomi Asia (YoY) .......................................................................................... 12

Tabel 7. Perkembangan Harga Minyak Dunia (USD/barel) ................................................................................ 14

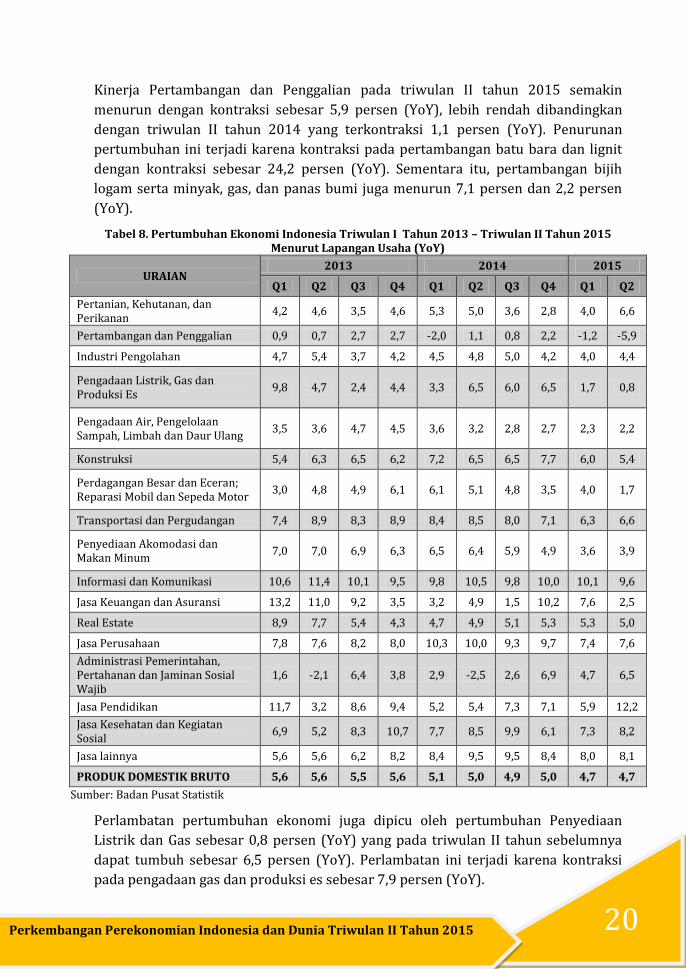

Tabel 8. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2013 – Triwulan II Tahun 2015 Menurut Lapangan Usaha (YoY) ............................................................................................................... 20

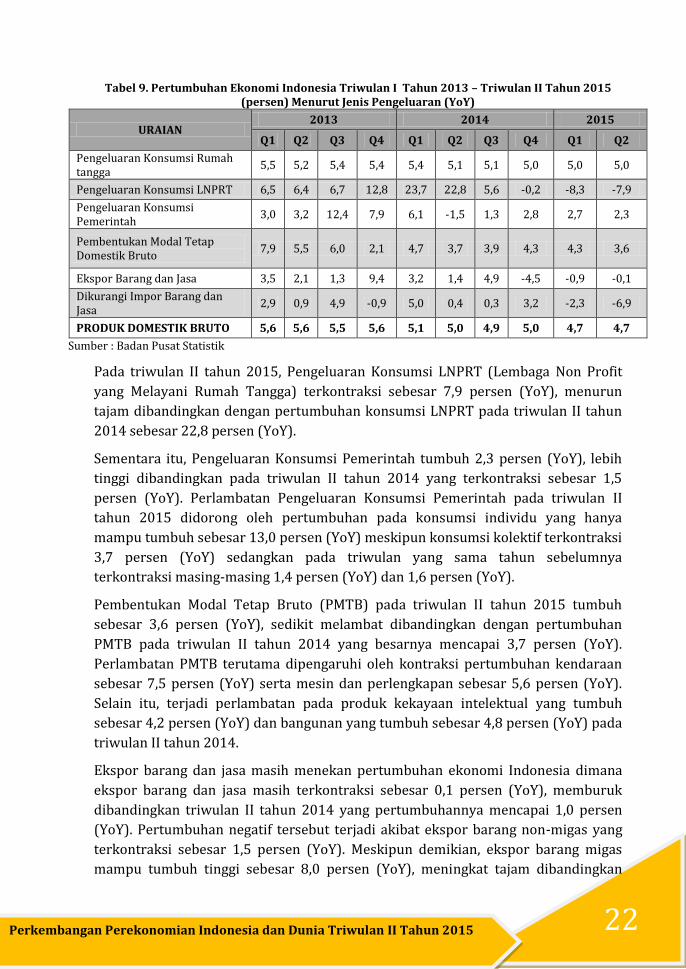

Tabel 9. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2013 – Triwulan II Tahun 2015 (persen) Menurut Jenis Pengeluaran (YoY) .......................................................................................... 22

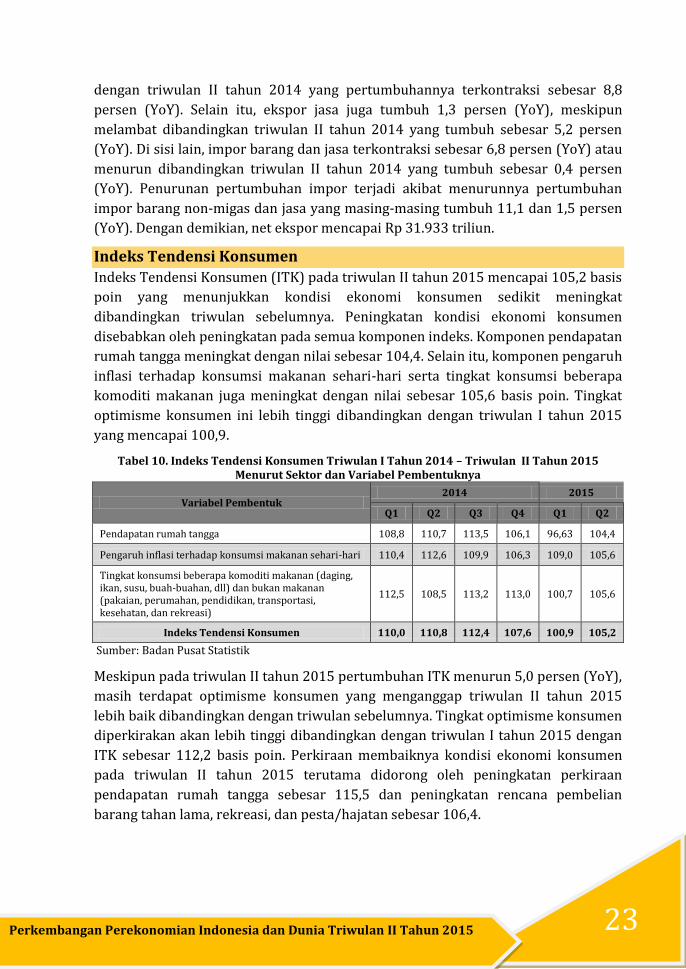

Tabel 10. Indeks Tendensi Konsumen Triwulan I Tahun 2014 – Triwulan II Tahun 2015 Menurut Sektor dan Variabel Pembentuknya ....................................................................................................... 23

Tabel 11. Indeks Keyakinan Konsumen Indonesia Oktober 2014 – Juli 2015............................................... 24

Tabel 12. Neraca Pembayaran Indonesia Triwulan I Tahun 2012 – Triwulan II Tahun 2015 .................. 28

Tabel 13.Perkembangan Pembiayaan Utang Pemerintah 2010 - Triwulan II Tahun 2015 (Triliun Rupiah) ............................................................................................................................................................ 30

Tabel 14. Pagu Dan Realisasi Pembiayaan Utang s.d. Triwulan II Tahun 2015 (Triliun Rupiah) ............ 31

Tabel 15. Posisi Utang Pemerintah Tahun 2010 s.d. Triwulan II Tahun 2015 .............................................. 32

Tabel 16. Persentase Pinjaman dan SBN Terhadap Total Utang Pemerintah Tahun 2010 – Triwulan II Tahun 2015 ................................................................................................................................................ 32

Tabel 17. Posisi Outstanding Surat Berharga Negara 2010 – Triwulan II Tahun 2015 (triliun Rupiah) ............................................................................................................................................................ 33

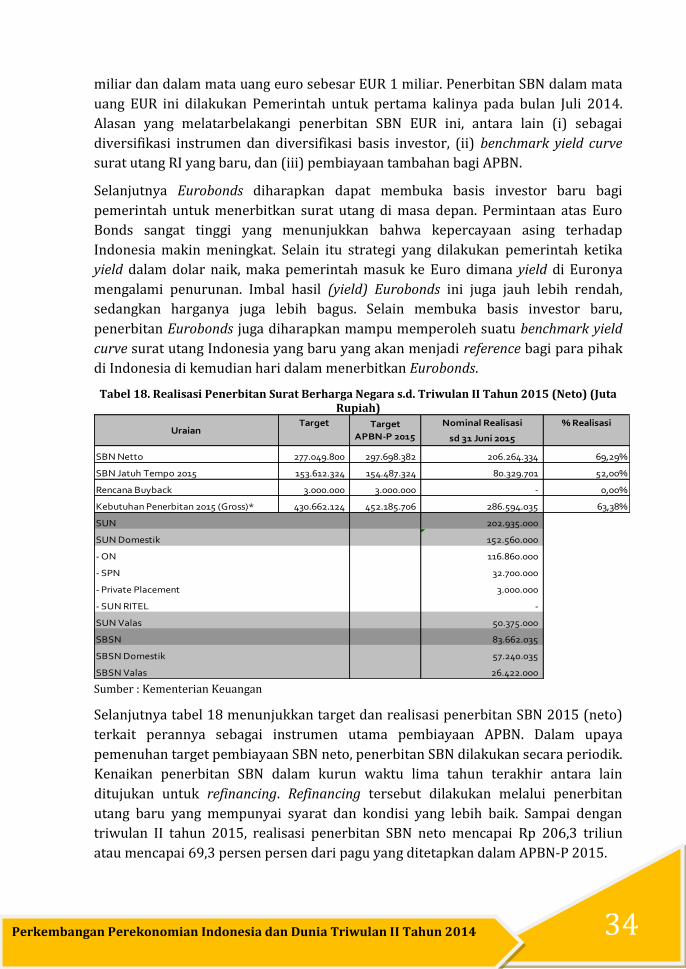

Tabel 18. Realisasi Penerbitan Surat Berharga Negara s.d. Triwulan II Tahun 2015 (Neto) (Juta Rupiah) ............................................................................................................................................................ 34

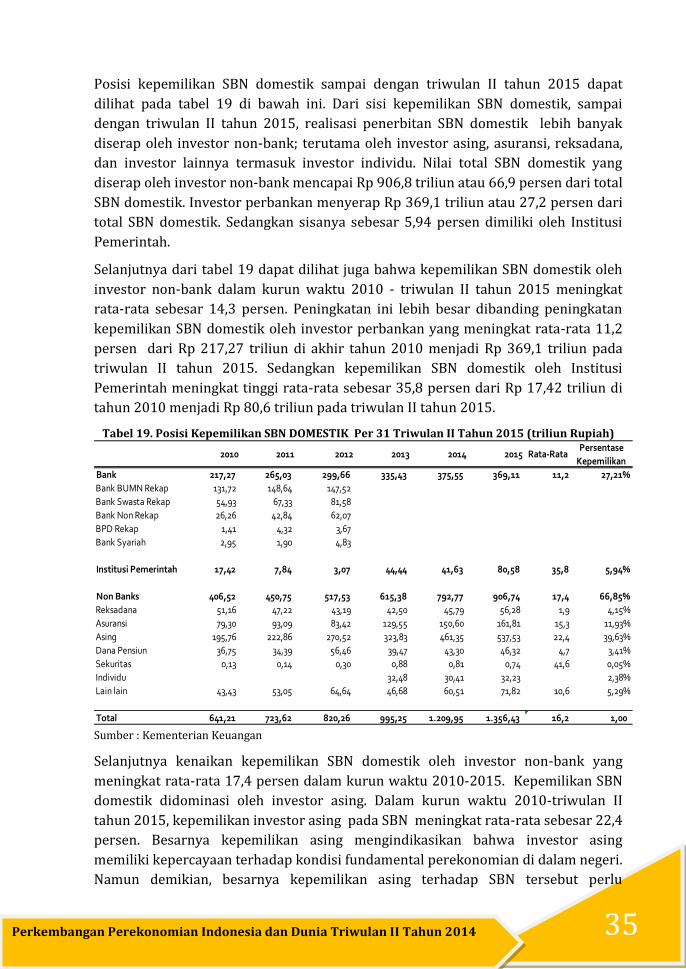

Tabel 19. Posisi Kepemilikan SBN DOMESTIK Per 31 Triwulan II Tahun 2015 (triliun Rupiah) ............ 35

Tabel 20. Realisasi Pembiayaan Utang Melalui Pinjaman 2010- Triwulan II 2015 (trilun Rupiah) ....... 36

Tabel 21. Perkembangan Ekspor Triwulan II Tahun 2015 ................................................................................. 41

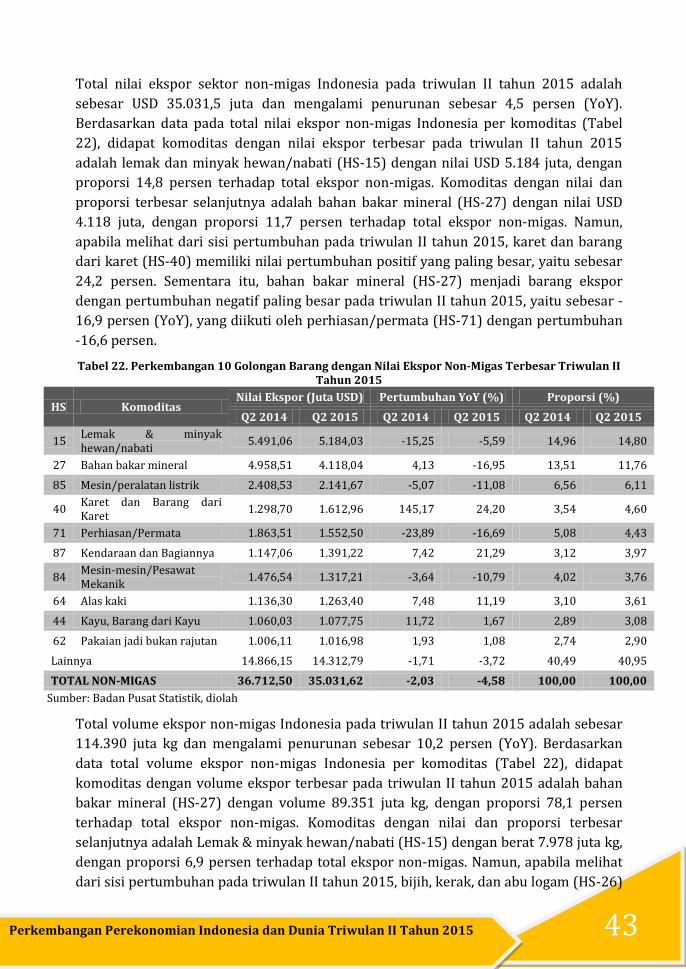

Tabel 22. Perkembangan 10 Golongan Barang dengan Nilai Ekspor Non-Migas Terbesar Triwulan II Tahun 2015 ................................................................................................................................................ 43

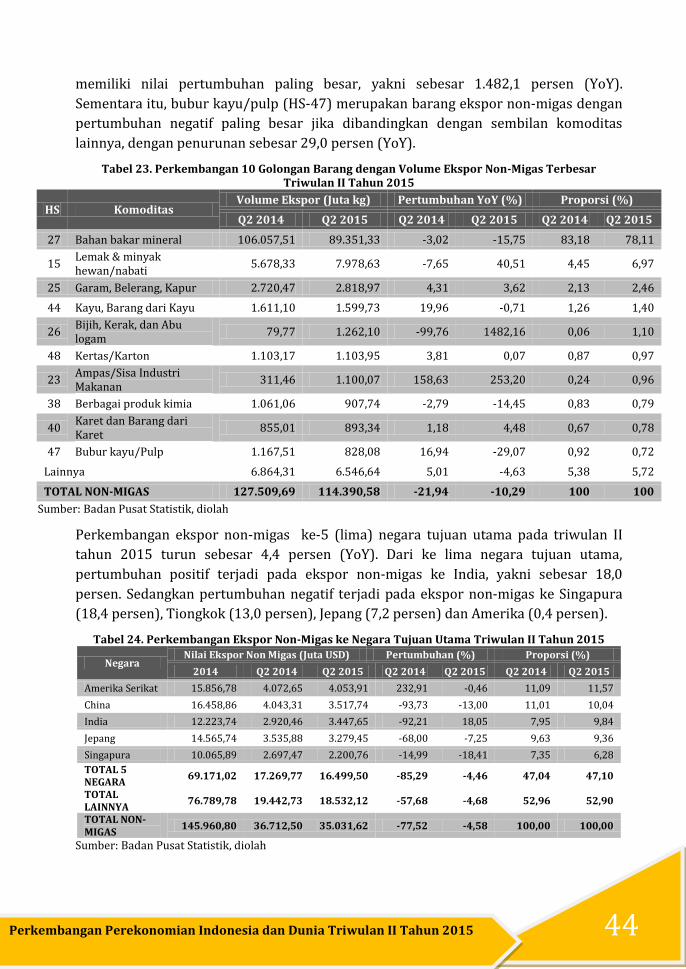

Tabel 23. Perkembangan 10 Golongan Barang dengan Volume Ekspor Non-Migas Terbesar Triwulan II Tahun 2015 .............................................................................................................................. 44

Tabel 24. Perkembangan Ekspor Non-Migas ke Negara Tujuan Utama Triwulan II Tahun 2015 ............ 44

Tabel 25. Perkembangan Impor Triwulan II Tahun 2015 .................................................................................. 45

Tabel 26. Perkembangan Impor Non-Migas Menurut Golongan Barang Terpilih Triwulan II Tahun 2015 ................................................................................................................................................................. 46

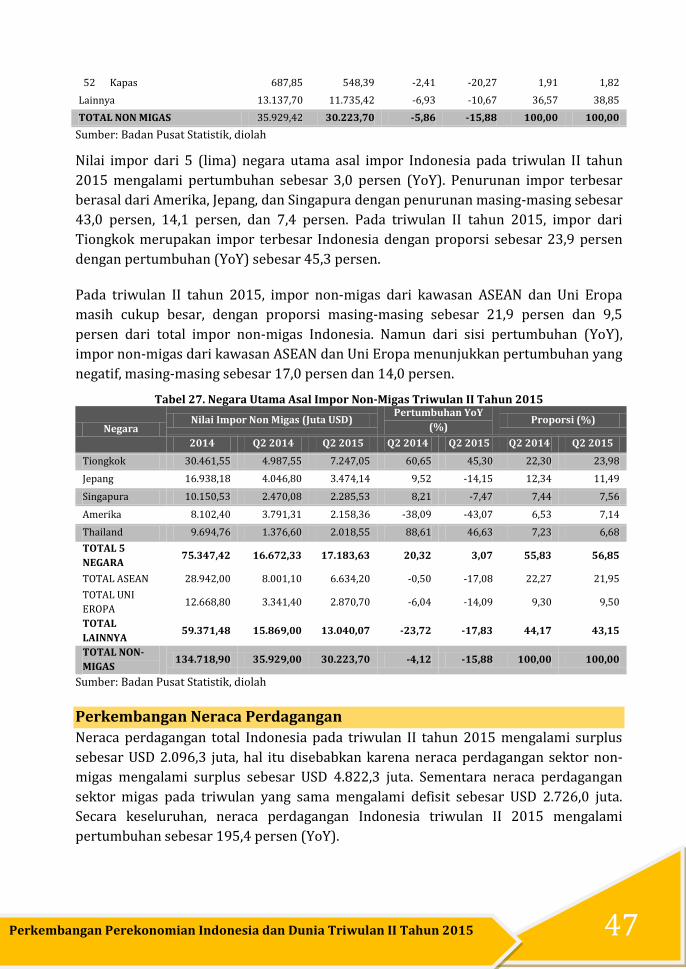

Tabel 27. Negara Utama Asal Impor Non-Migas Triwulan II Tahun 2015 ...................................................... 47

Tabel 28. Neraca Perdagangan Indonesia Triwulan II Tahun 2015 ................................................................. 48

Tabel 29. Neraca Perdagangan Indonesia-Tiongkok ............................................................................................ 48

Tabel 30. Neraca Perdagangan Indonesia-Jepang ................................................................................................. 48

Tabel 31. Neraca Perdagangan Indonesia-Amerika .............................................................................................. 49

Tabel 32. Neraca Perdagangan Indonesia-India .................................................................................................... 49

VIII Perkembangan Perekonomian Indonesia dan Dunia Triwulan II Tahun 2015

Tabel 33. Indeks Tendensi Bisnis Menurut Sektor Triwulan II Tahun 2015 ................................................. 50

Tabel 34. Harga dan Inflasi Komoditas Tertentu ................................................................................................... 51

Tabel 35. Perkembangan Harga untuk Komoditas Terpilih ............................................................................... 52

Tabel 36. Pertumbuhan dan Share PMTB Triwulan II Tahun 2015 (persen) ................................................ 54

Tabel 37. Realisasi PMA dan PMDN Tahun 2007-2015 Semester I ................................................................... 55

Tabel 38. Pertumbuhan dan Share Realisasi Investasi PMDN dan PMA Semester I Tahun 2015 Berdasar Sektor ............................................................................................................................................ 55

Tabel 39. Lima Besar Sektor Realisasi Investasi Semester I Tahun 2015 ....................................................... 56

Tabel 40. Pertumbuhan dan Share Realisasi Investasi PMDN Semester I Tahun 2015 Berdasarkan Lokasi (Rp Miliar) ......................................................................................................................................... 57

Tabel 41. Pertumbuhan dan Share Realisasi Investasi PMA Semester I Tahun 2015 Berdasarkan Lokasi (USD Juta) .......................................................................................................................................... 57

Tabel 42. Lima Besar Lokasi Realisasi Investasi Semester I Tahun 2015 ....................................................... 58

Tabel 43. Lima Besar Negara Asal Realisasi Investasi PMA Semester I Tahun 2015 ................................... 58

Tabel 44. Status Perjanjian Ekonomi Internasional ............................................................................................. 59

Tabel 45. Ekspor ASEAN ke Tiongkok ....................................................................................................................... 60

Tabel 46. Impor ASEAN dari Tiongkok ..................................................................................................................... 61

Tabel 47. Presentase Penggunaan SKA terhadap Total Ekspor Indonesia ..................................................... 61

Tabel 48. Ekspor Indonesia-ASEAN ........................................................................................................................... 63

Tabel 49. Impor Indonesia-ASEAN ............................................................................................................................. 64

Tabel 50. Perdagangan Antar Negara ASEAN Tahun 2012-2014....................................................................... 64

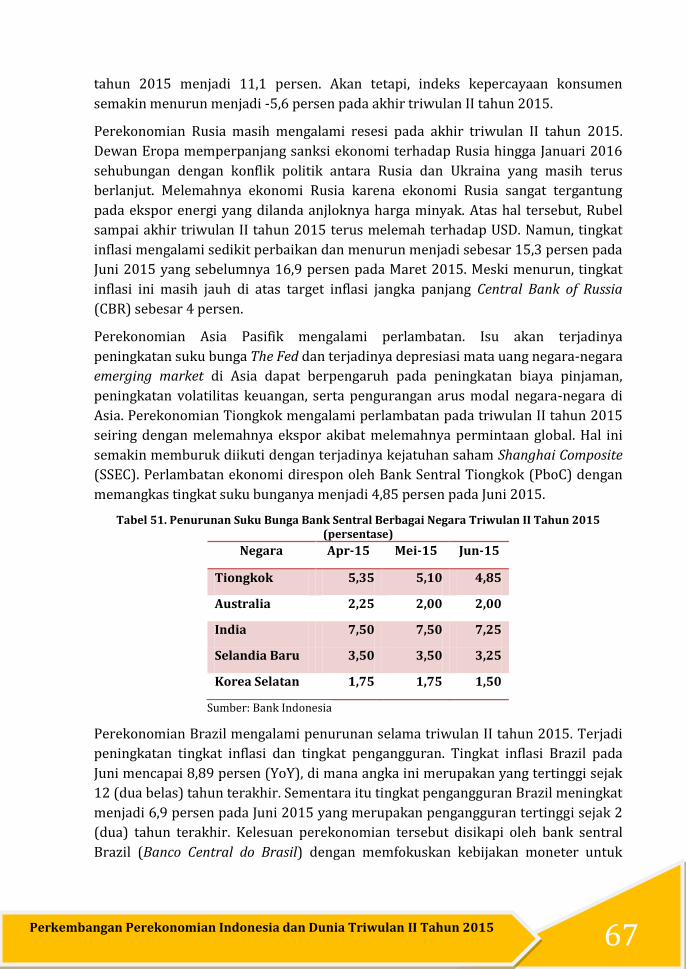

Tabel 51. Penurunan Suku Bunga Bank Sentral Berbagai Negara Triwulan II Tahun 2015 (persentase) ................................................................................................................................................... 67

Tabel 52. Tingkat Inflasi Global (YoY) ...................................................................................................................... 70

Tabel 53. Tingkat Inflasi Domestik ............................................................................................................................ 71

Tabel 54. Tingkat Inflasi Domestik berdasarkan Komponen............................................................................. 71

Tabel 55. Inflasi berdasarkan Sumbangan (Share) ............................................................................................... 72

Tabel 56. Berdasarkan Kelompok Pengeluaran (YoY) ......................................................................................... 72

IX Perkembangan Perekonomian Indonesia dan Dunia Triwulan II Tahun 2015

DAFTAR GAMBAR

Gambar 1. Perkembangan Harga Minyak Dunia (USD/barrel)......................................................................... 15

Gambar 2. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011- Triwulan II Tahun 2015 (persen) ......................................................................................................................................................... 19

Gambar 3. Perkembangan Indeks Tendensi Konsumen Triwulan I Tahun 2013 – Triwulan II Tahun 2015 ................................................................................................................................................ 24

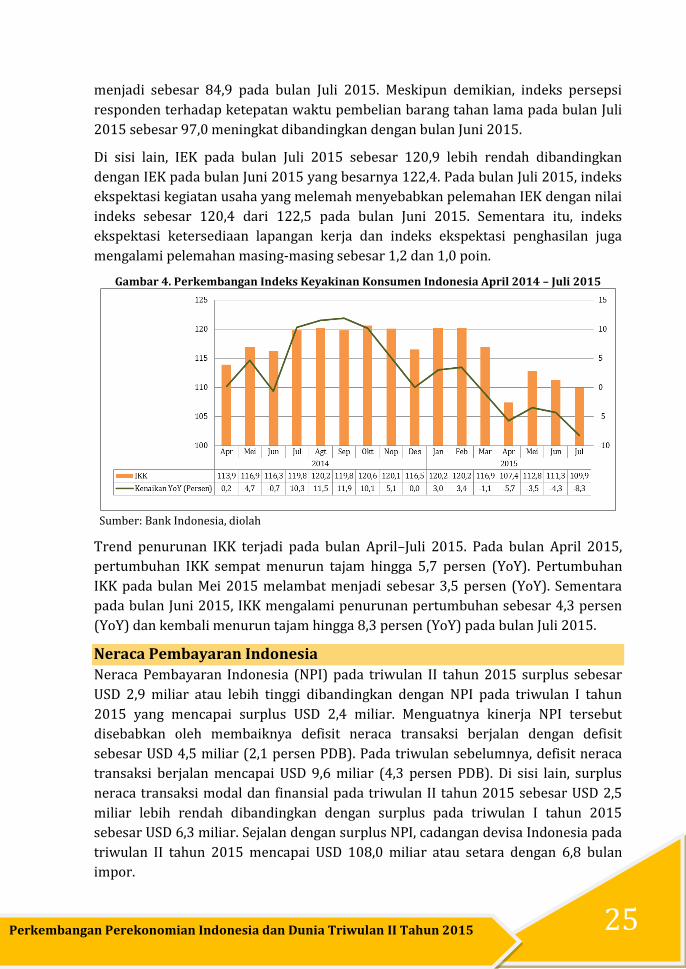

Gambar 4. Perkembangan Indeks Keyakinan Konsumen Indonesia April 2014 – Juli 2015 ................... 25

Gambar 5. Neraca Pembayaran Indonesia Triwulan I Tahun 2014 – Triwulan II Tahun 2015 ............... 26

Gambar 6. Neraca Perdagangan Non-migas dan Migas Indonesia Triwulan I Tahun 2014 – Triwulan II Tahun 2015 ................................................................................................................................................ 26

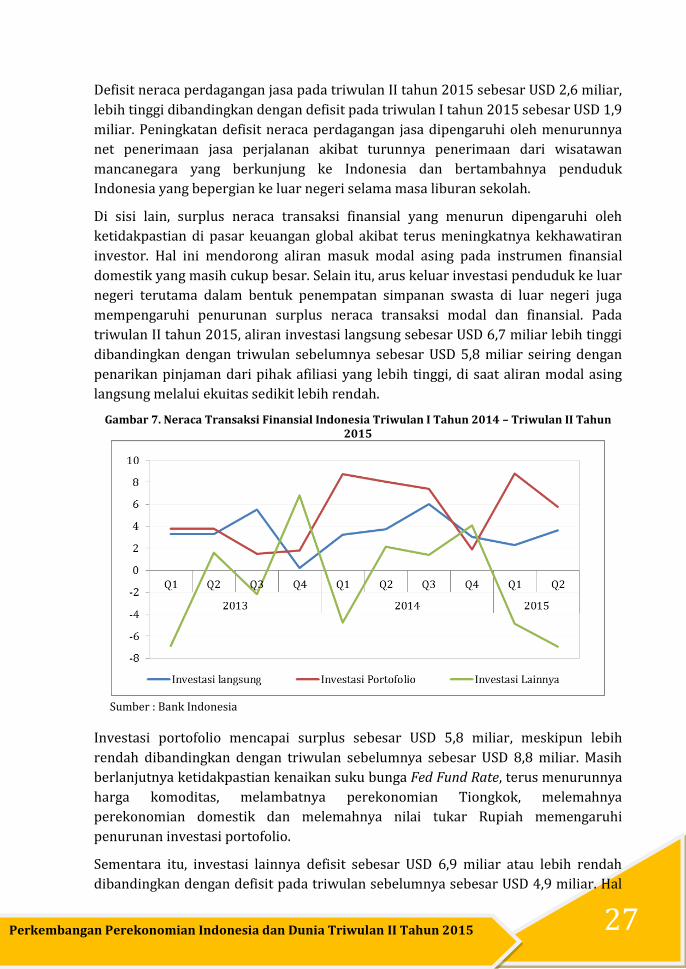

Gambar 7. Neraca Transaksi Finansial Indonesia Triwulan I Tahun 2014 – Triwulan II Tahun 2015.. 27

Gambar 8. Nilai dan Volume Ekspor Hingga Juni 2015 ....................................................................................... 41

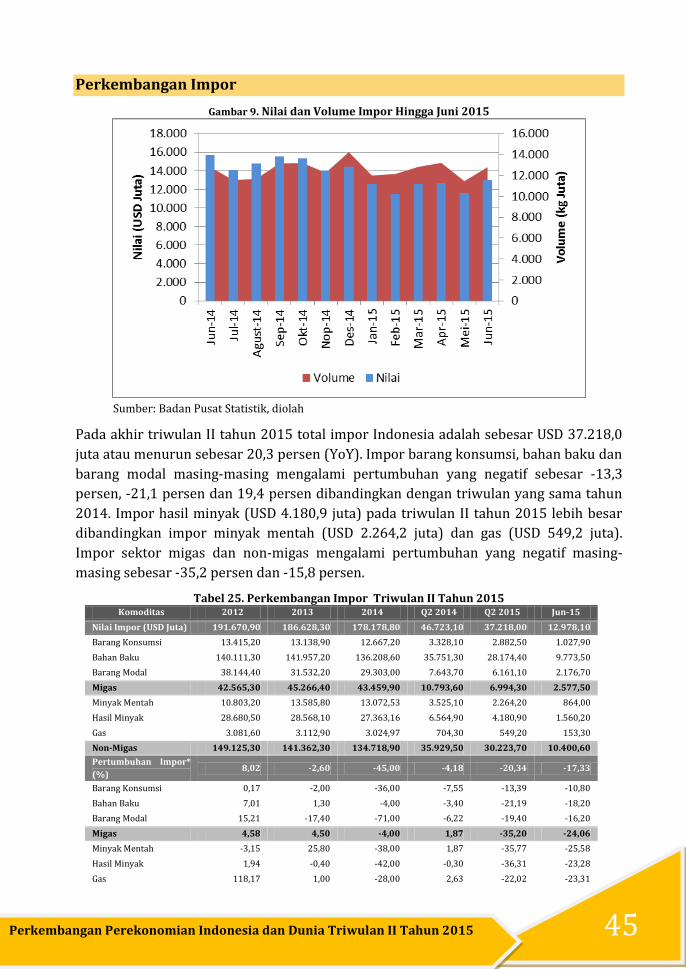

Gambar 9. Nilai dan Volume Impor Hingga Juni 2015 ......................................................................................... 45

Gambar 10. Indeks Tendensi Bisnis Indonesia Triwulan I Tahun 2010 - Triwulan II Tahun 2015 ....... 50

Gambar 11. Persentase Penggunaan SKA Preferensi terhadap Total SKA Preferensi .............................. 62

Gambar 12. Persentase Penggunaan SKA Non-Preferensi terhadap Total SKA Non-Preferensi ............ 62

Gambar 13. Posisi Cadangan Devisa Dunia (triliun USD) ................................................................................... 66

Gambar 14. Pertumbuhan Uang Beredar (YoY) .................................................................................................... 69

Gambar 15. Real Effective Exchange Rate ASEAN-5 (2010=100) ...................................................................... 74

Gambar 16. Perkembangan Indeks Harga Komoditas Pangan Global ............................................................ 76

Gambar 17. Perkembangan Indeks Harga Komoditas Mineral Global ........................................................... 77

Gambar 18. Perkembangan Indeks Harga Komoditas Kebutuhan Pokok ..................................................... 78

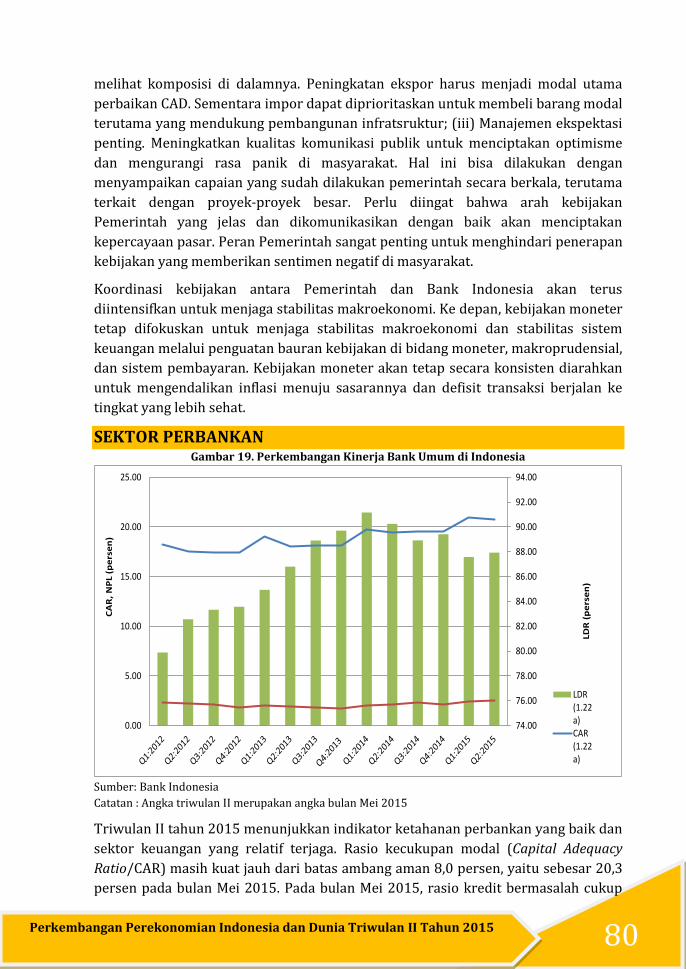

Gambar 19. Perkembangan Kinerja Bank Umum di Indonesia ........................................................................ 80

Gambar 20. Perkembangan Dana Pihak Ketiga dan Kredit di Indonesia ...................................................... 81

Gambar 21. Perkembangan Kredit Berdasarkan Tujuan Pemakaiannya ...................................................... 82

Gambar 22. Pertumbuhan Industri Pengolahan Non-Migas (YoY, %) ............................................................ 84

Gambar 23. Pertumbuhan Subsektor Industri Pengolahan Non Migas Triwulan II-Tahun 2015 ........... 84

Gambar 24. Proporsi Subsektor Industri Pengolahan Non-Migas .................................................................. 85

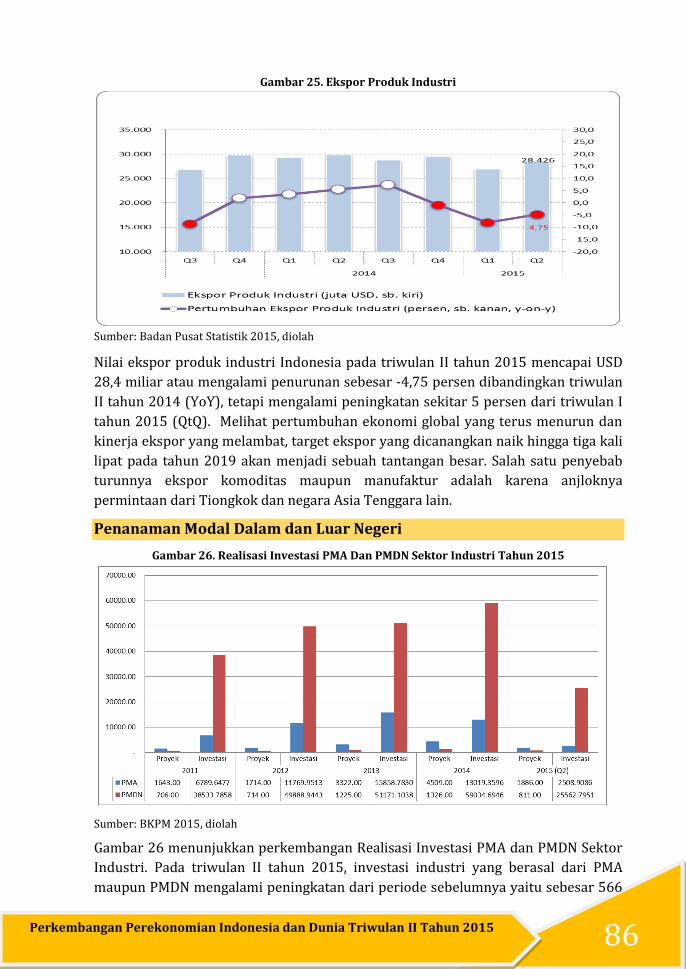

Gambar 25. Ekspor Produk Industri ........................................................................................................................ 86

Gambar 26. Realisasi Investasi PMA Dan PMDN Sektor Industri Tahun 2015 ............................................. 86

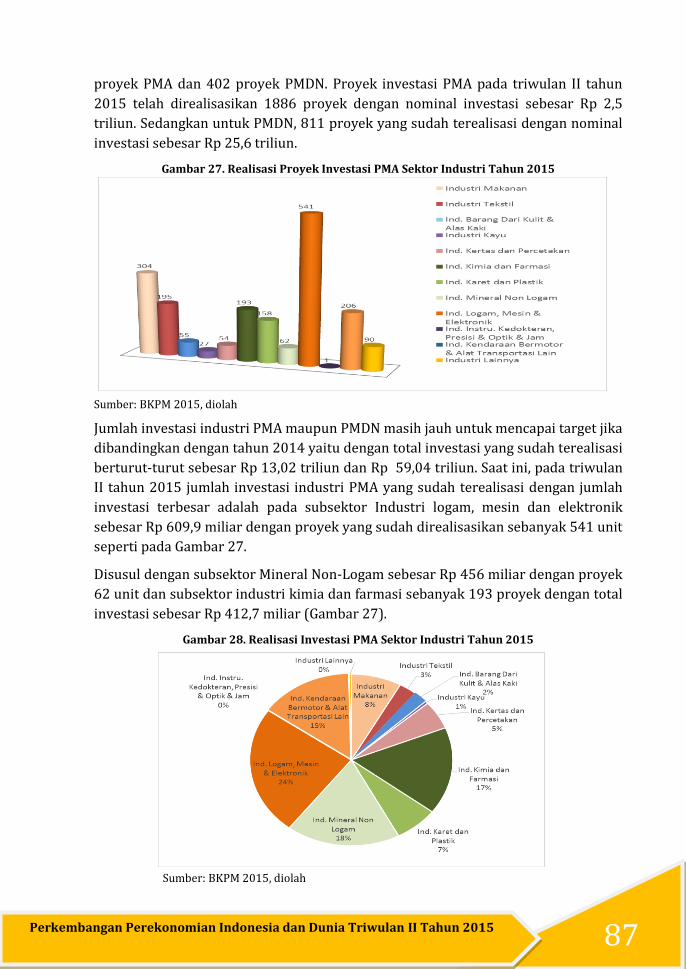

Gambar 27. Realisasi Proyek Investasi PMA Sektor Industri Tahun 2015 .................................................... 87

Gambar 28. Realisasi Investasi PMA Sektor Industri Tahun 2015 .................................................................. 87

Gambar 29. Realisasi Proyek Investasi PMDN Sektor Industri Tahun 2015 ................................................. 88

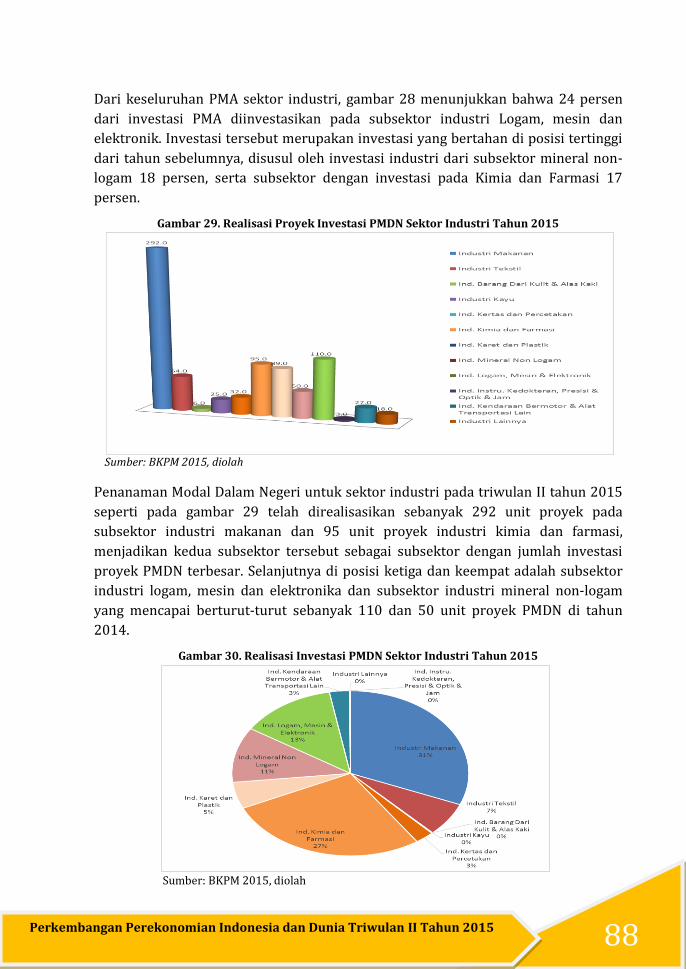

Gambar 30. Realisasi Investasi PMDN Sektor Industri Tahun 2015 ............................................................... 88

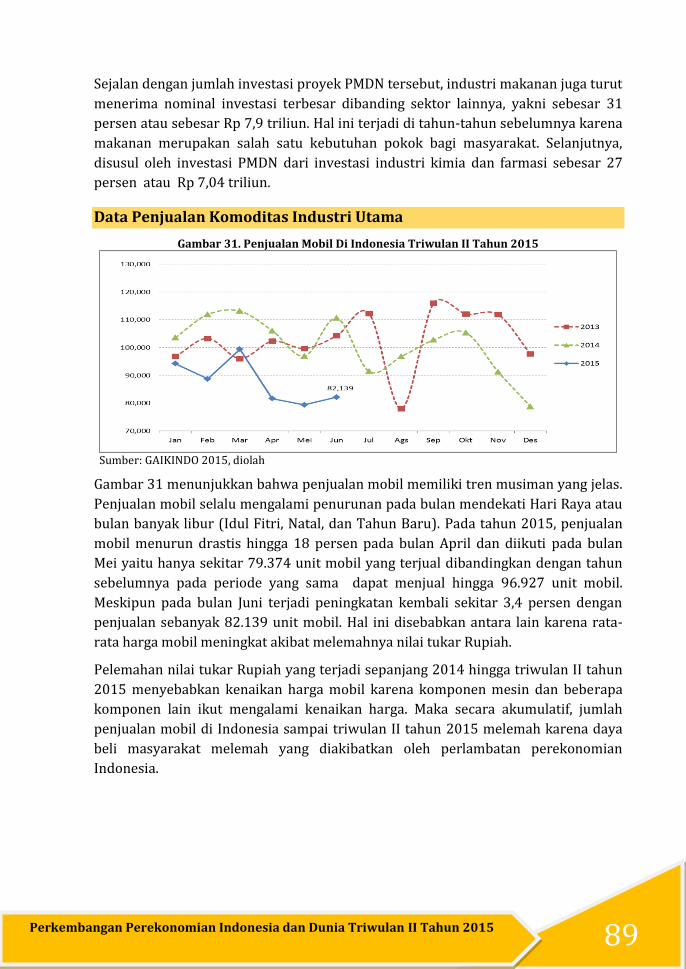

Gambar 31. Penjualan Mobil Di Indonesia Triwulan II Tahun 2015 ............................................................... 89

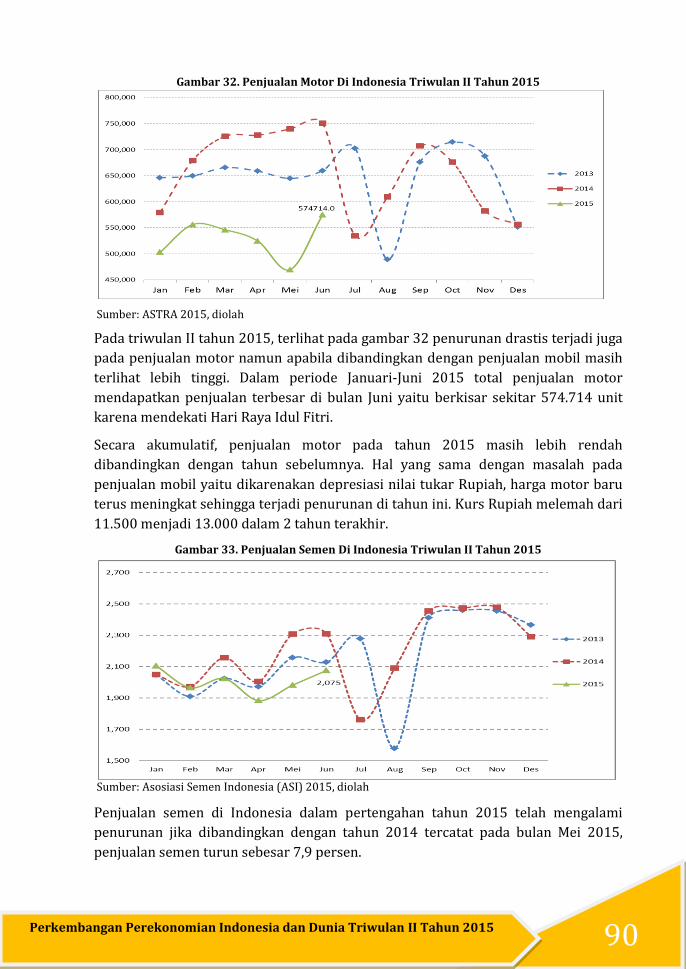

Gambar 32. Penjualan Motor Di Indonesia Triwulan II Tahun 2015 .............................................................. 90

Gambar 33. Penjualan Semen Di Indonesia Triwulan II Tahun 2015 ............................................................. 90

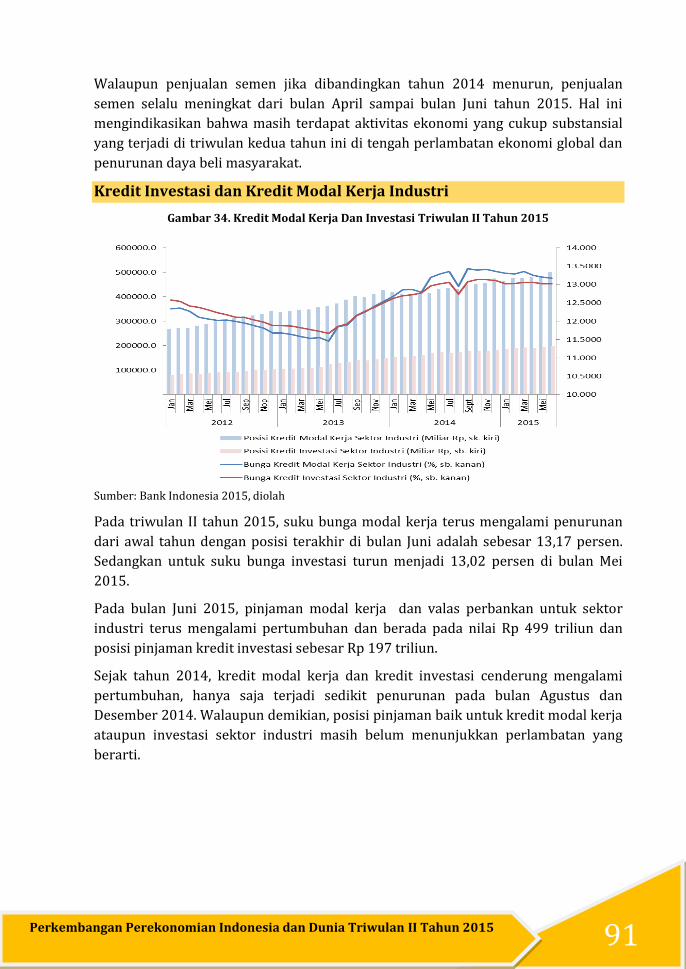

Gambar 34. Kredit Modal Kerja Dan Investasi Triwulan II Tahun 2015 ........................................................ 91

Gambar 35. Jumlah Wisatawan Mancanegara Triwulan II Tahun 2015 ......................................................... 92

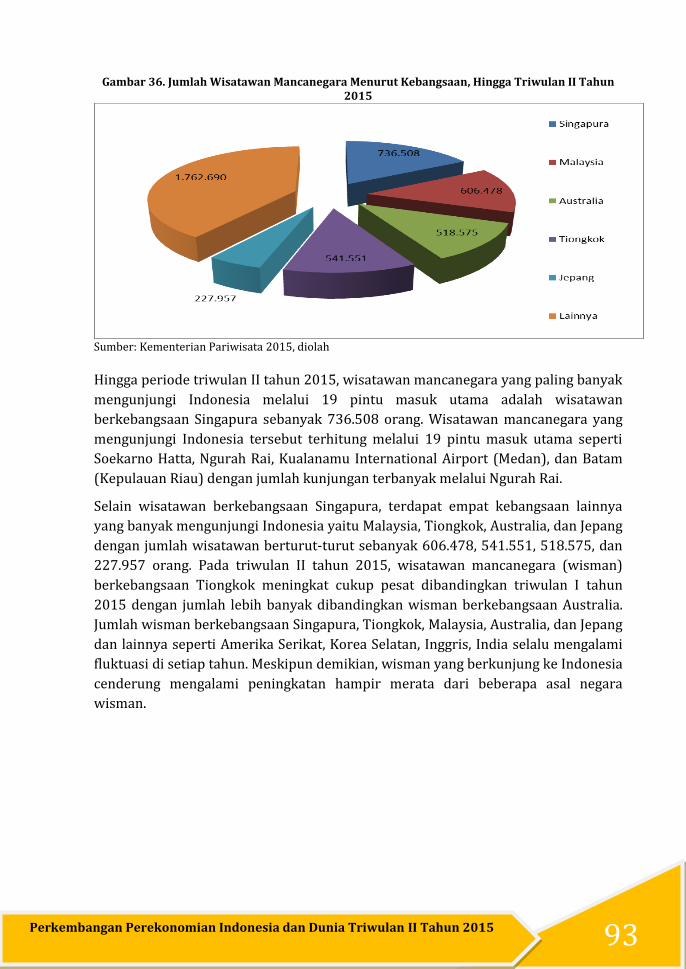

Gambar 36. Jumlah Wisatawan Mancanegara Menurut Kebangsaan, Hingga Triwulan II Tahun 2015 93

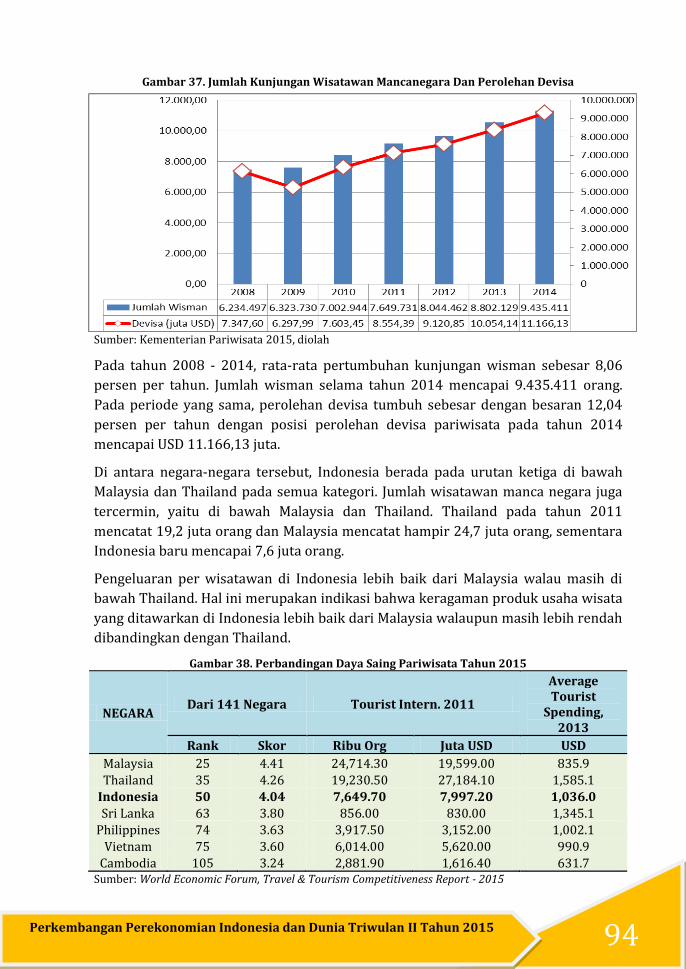

Gambar 37. Jumlah Kunjungan Wisatawan Mancanegara Dan Perolehan Devisa ...................................... 94

X Perkembangan Perekonomian Indonesia dan Dunia Triwulan II Tahun 2015

Gambar 38. Perbandingan Daya Saing Pariwisata Tahun 2015 ....................................................................... 94

Gambar 39. Inflasi YoY 66 Kota April-Juni 2015 .................................................................................................. 96

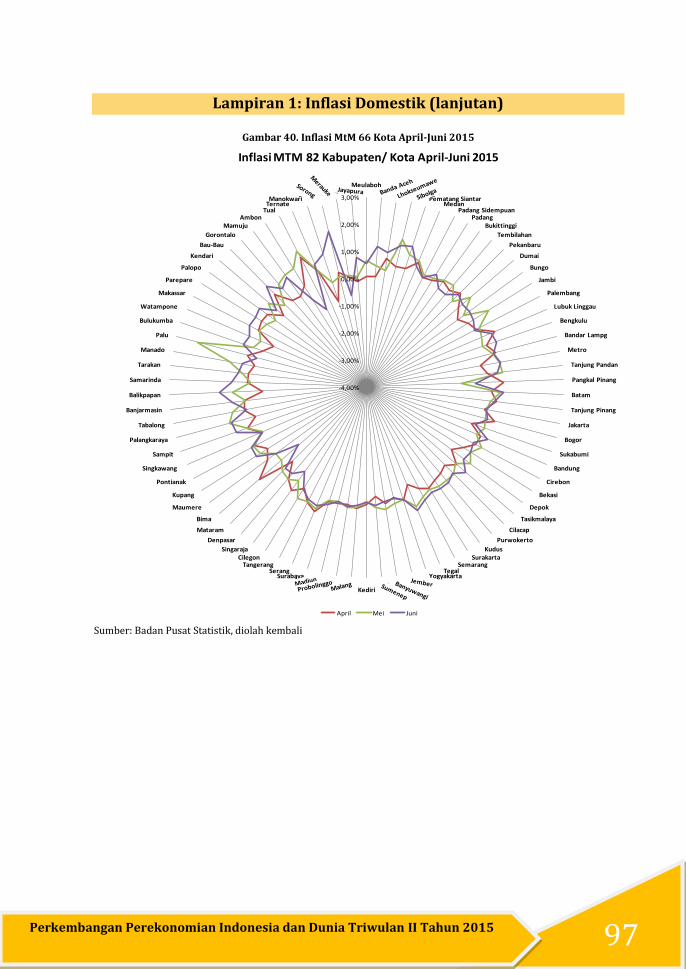

Gambar 40. Inflasi MtM 66 Kota April-Juni 2015 .................................................................................................. 97

Gambar 41. Perkembangan Nilai Tukar .................................................................................................................. 98

Gambar 42. Perkembangan Indeks Nilai Tukar (1 Januari 2004 = 100) ........................................................ 99

Gambar 43. Perkembangan Indeks Saham Global .............................................................................................. 100

Gambar 44. Perkembangan Indeks Saham Global .............................................................................................. 101

Gambar 45. Indeks Harga Komoditas Internasional .......................................................................................... 102

Gambar 46. Harga Bahan Pokok Nasional ............................................................................................................ 103

1 Perkembangan Perekonomian Indonesia dan Dunia Triwulan II Tahun 2015

PERKEMBANGAN EKONOMI DUNIA

Ekonomi Amerika Serikat (AS) menunjukkan perlambatan pada triwulan II tahun

2015 menjadi sebesar 3,7 persen (YoY).

Perekonomian 28 negara Uni Eropa (EU28) tumbuh sebesar 1,4 persen (YoY) pada

triwulan II tahun 2015, menguat dibandingkan periode yang sama tahun sebelumnya

yang tumbuh sebesar 1,0 persen (YoY).

Sepanjang bulan April hingga Juni 2015, ekonomi Tiongkok tumbuh sebesar 7,0

persen (YoY), sedikit menurun dibandingkan periode yang sama tahun sebelumnya

yang tumbuh sebesar 7,4 persen (YoY).

Pada bulan Juli 2015, IMF memproyeksi perekonomian dunia tetap tumbuh sebesar

3,3 persen pada tahun 2015.

2 Perkembangan Perekonomian Indonesia dan Dunia Triwulan II Tahun 2015

PERKEMBANGAN EKONOMI DUNIA Perekonomian dunia hingga semester I tahun 2015 masih melambat akibat

perbaikan secara bertahap perekonomian negara-negara maju, dan perlambatan

ekonomi negara-negara berkembang. Kondisi ini menggambarkan kelanjutan

kontraksi output Amerika Serikat yang menyebar ke negara-negara lain seperti

Kanada dan Meksiko. Hal ini disebabkan oleh musim dingin yang buruk dan

pemogokan buruh di Pantai Barat Amerika Serikat, seiring dengan penurunan

capital expenditure sektor minyak yang berkontribusi pada pelemahan aktivitas

perekonomian Amerika Serikat. Pertumbuhan output dan permintaan dalam negeri

pada negara-negara maju dan negara-negara berkembang mengalami pelemahan.

Harga minyak mengalami penguatan diatas ekspektasi pada triwulan II tahun 2015,

akibat permintaan yang lebih tinggi dan pertumbuhan produksi minyak Amerika

Serikat. Seiring dengan penguatan harga minyak mentah, harga bahan bakar minyak

mulai meningkat. Hal ini berdampak pada kenaikan inflasi umum bulanan pada

mayoritas negara-negara maju, meskipun inflasi inti tetap stabil. Inflasi umum di

negara-negara berkembang cenderung menurun akibat pelemahan permintaan

dalam negeri.

Perkembangan Ekonomi Amerika Serikat

Bureau Economic Analysis merilis revisi terakhir pertumbuhan ekonomi Amerika

Serikat triwulan I tahun 2015 yang sebelumnya terkontraksi sebesar 0,2 persen

menjadi tumbuh sebesar 0,6 persen (YoY). Pertumbuhan ekonomi pada triwulan I

tahun 2015 disebabkan oleh aktivitas di pelabuhan Pantai Barat Amerika Serikat

yang terganggu akibat pemogokan buruh. Di sisi lain, penguatan konsumsi domestik

dan investasi residensial menopang perekonomian Amerika Serikat dalam

menghadapi pelemahan ekonomi global. Perekonomian Amerika Serikat tumbuh

sebesar 3,7 persen (YoY) pada triwulan II tahun 2015, melambat dibandingkan

triwulan II tahun 2014 yang tumbuh sebesar 4,6 persen (YoY). Perlambatan ini

disebabkan oleh pelemahan belanja pemerintah. Meskipun demikian, kenaikan

belanja konsumen, dan ekspor lebih tinggi dibandingkan triwulan sebelumnya

menjadi pendorong pertumbuhan ekonomi.

Pertumbuhan PDB riil pada triwulan II tahun 2015 tercermin dari kontribusi positif

pada meningkatnya pengeluaran konsumsi pribadi, belanja pemerintah daerah,

ekspor, investasi tetap non-residensial, investasi peralatan bisnis, serta penurunan

impor. Sementara, stagnasi belanja pemerintah pusat dan penurunan belanja non-

pertahanan berkontribusi negatif bagi perekonomian. Departemen Perdagangan

Amerika Serikat merilis perlambatan konsumsi yang tumbuh 3,1 persen (YoY) pada

triwulan II tahun 2015, setelah tumbuh 3,8 persen (YoY) pada periode yang sama

tahun sebelumnya. Pengeluaran konsumsi menyumbang 70,0 persen dari seluruh

perekonomian Amerika Serikat. Konsumsi barang mengalami kenaikan sebesar 5,5

3 Perkembangan Perekonomian Indonesia dan Dunia Triwulan II Tahun 2015

persen (YoY), dan konsumsi jasa naik sebesar 2,0 persen (YoY) pada triwulan II

tahun 2015. Peningkatan belanja konsumen yang cukup kuat khususnya pada

barang tahan lama seperti kendaraan, dan peralatan rumah tangga dapat

mengimbangi pelemahan investasi bisnis terutama peralatan.

Belanja Pemerintah Amerika Serikat secara keseluruhan tumbuh sebesar 2,6 persen

(YoY) pada triwulan II tahun 2015, melambat dibandingkan triwulan II tahun 2014

sebesar 1,2 persen (YoY). Pengeluaran pemerintah pusat tidak mengalami

pertumbuhan, dibandingkan pada periode yang sama tahun sebelumnya yang

terkontraksi sebesar 1,2 persen. Selanjutnya, belanja pemerintah untuk bidang

pertahanan tumbuh sebesar 0,3 persen, meningkat setelah terkontraksi sebesar 0,5

persen (YoY). Di sisi lain, belanja pemerintah non-pertahanan mengalami kontraksi

sebesar 0,4 persen pada triwulan II tahun 2015, cenderung membaik setelah

terkontraksi 2,2 persen (YoY) pada periode yang sama tahun sebelumnya. Berbeda

dengan belanja pemerintah pusat, belanja pemerintah daerah mengalami kenaikan

dengan tumbuh sebesar 4,3 persen (YoY), sedangkan triwulan II tahun 2014 tumbuh

sebesar 2,6 persen (YoY).

Tabel 1. Pertumbuhan Ekonomi Amerika Serikat (YoY)

2014 2015

I II III IV I II

Pertumbuhan Ekonomi –0,9 4,6 4,3 2,1 0,6 3,7

Konsumsi 1,3 3,8 3,5 4,3 1,8 3,1

Barang 1,1 6,7 4,1 4,1 1,1 5,5

Jasa 2,6 13,9 7,5 6,1 2,1 2,0

Investasi –2,5 12,6 7,4 2,1 8,6 5,2

Ekspor 6,0 5,6 7,9 2,5 -6,0 5,2

Impor 8,3 4,4 9,0 0,7 7,1 2,8

Belanja Pemerintah 0,0 1,2 1,8 –1,4 -0,1 2,6

Belanja Pemerintah Pusat 0,3 –1,2 3,7 –5,7 1,1 0,0

Belanja Pertahanan –4,6 –0,5 4,5 –10,3 1,0 0,3

Belanja Non-Pertahanan 8,9 –2,2 2,5 2,1 1,2 –0,4

Belanja Pemerintah Daerah –0,2 2,6 0,6 1,3 –0,8 4,3

Sumber: Bureau of Economic Analysis, 2015

Investasi Amerika Serikat hanya mengalami pertumbuhan sebesar 5,2 persen (YoY),

melambat dibandingkan triwulan II tahun 2014 yang tumbuh sebesar 12,6 persen

(YoY). Hal ini disebabkan oleh faktor pelemahan kegiatan eksplorasi minyak akibat

pemangkasan anggaran oleh perusahaan-perusahaan hingga sebesar 68,2 persen,

merupakan penurunan kedua terbesar sejak triwulan II tahun 1986. Berdasarkan

laporan Bureau Economic Analysis, perlambatan investasi mencerminkan

peningkatan pertumbuhan investasi tetap residensial, investasi peralatan non-

residensial, investasi produk kekayaan intelektual dan investasi struktur non-

residensial, serta penurunan pada invetasi peralatan non-residensial. Pada tahun

4 Perkembangan Perekonomian Indonesia dan Dunia Triwulan II Tahun 2015

2015, The Fed melaksanakan kebijakan tight monetary policy, seiring dengan tren

penurunan harga komoditas dunia termasuk minyak mentah, serta perbaikan

kosumsi dalam negeri, pasar tenaga kerja, dan apresiasi mata uang dolar. Pada bulan

September 2015, rencana kenaikan federal fund rate dilakukan untuk menjaga

momentum perekonomian Amerika Serikat yang terus membaik, dan tren

penurunan tingkat pengangguran.

Departemen Perdagangan Amerika Serikat merilis neraca perdagangan pada bulan

Juni 2015 masih menunjukkan posisi defisit mencapai USD 43,8 miliar, meningkat

dibandingkan bulan sebelumnya sebesar USD 40,9 miliar. Defisit perdagangan

barang naik menjadi sebesar USD 63,5 miliar, sedangkan sektor jasa mengalami

penurunan surplus menjadi sebesar USD 19,7 miliar. Ekspor barang dan jasa turun

USD 0,2 miliar menjadi USD 127,6 miliar. Kinerja ekspor barang menurun terutama

disebabkan oleh penurunan barang modal, bahan dan penawaran barang industri,

serta barang konsumsi. Sementara itu, ekspor jasa mengalami sedikit kenaikan

disebabkan oleh peningkatan bisnis jasa (jasa penelitian dan pembangunan, jasa

manajerial dan proesional, jasa hubungan dan teknis perdagangan) dan transportasi

(termasuk jasa pelabuhan dan tarif penumpang). Impor barang dan jasa meningkat

USD 2,7 miliar menjadi USD 191,1 miliar, dengan peningkatan pada impor barang

yang disebabkan oleh kenaikan pada barang konsumsi, barang modal, serta bahan

dan penawaran barang industri. Sedangkan impor jasa berupa peningkatan biaya

untuk transportasi (termasuk jasa pelabuhan dan tarif penumpang) dan wisata

(untuk semua tujuan termasuk pendidikan).

Berdasarkan Bureau of Labor Statistics, jumlah pengangguran hingga bulan Juni

2015 hanya turun sebesar 375.000 orang menjadi 8,3 juta orang. Dalam 12 bulan

terakhir tingkat pengangguran turun 0,8 persen atau sebesar 995.000 orang.

Kenaikan jumlah lapangan kerja baru tersebar luas di berbagai sektor, diantaranya

pada bisnis jasa dan profesional, kesehatan, keuangan, perdagangan retail, serta

pergudangan dan transportasi. Kondisi ini menandai momentum menurunnya

tingkat pengangguran sejak bulan Oktober 2008. Pada bulan Juni 2015, penyerapan

tenaga kerja di sektor non-pertanian sebesar 223.000 orang. Penurunan tingkat

pengangguran diharapkan berimbas pada penguatan perekonomian dalam negeri

menghadapi gejolak perekonomian global.

Perkembangan Ekonomi Uni Eropa

Penguatan di kawasan Eropa dan Uni Eropa kembali berlanjut, meskipun perbaikan

resesi ekonomi regional akibat krisis keuangan global 2008 dan krisis utang Eropa

2010 masih berjalan melambat. Perlambatan Ekonomi di kawasan Eropa dan Uni

Eropa pada triwulan II tahun 2015 disebabkan oleh pertumbuhan ekonomi Jerman,

stagnasi perekonomian Perancis, dan perekonomian Finlandia yang terkontraksi

karena resesi perekonomian tahunan negara-negara Nordik sejak tahun 2012.

5 Perkembangan Perekonomian Indonesia dan Dunia Triwulan II Tahun 2015

Namun demikian, tercapainya kesepakatan bailout ketiga dari kreditor dengan

Yunani untuk dana privatisasi independen, dan pengaturan terhadap kredit

perbankan yang macet sebesar EUR 86,0 miliar. Perbaikan ekonomi Yunani yang

terus membaik diharapkan dapat mendorong akselerasi perekonomian kawasan

Eropa.

Tabel 2. Pertumbuhan Ekonomi Kawasan Eropa dan Uni Eropa

Pertumbuhan PDB (%)

Tahunan (YoY) Triwulanan (QtQ)

Q2-14 Q2-15 Q1-15 Q2-15

Kawasan Eropa (U19) 0,7 1,0 0,4 0,3

Uni Eropa (U28) 1,2 1,2 0,4 0,4

Sumber: Eurostat

Berdasarkan publikasi Eurostat, Latvia diperkirakan menjadi negara di kawasan

Eropa yang mencapai pertumbuhan ekonomi tertinggi pada triwulan II tahun 2015,

yaitu sebesar 1,2 persen (QtQ). Sementara, perekonomian Jerman diperkirakan

sedikit meningkat dengan tumbuh 0,4 persen (QtQ), dibandingkan triwulan I tahun

2015 yang tumbuh hanya 0,3 persen. Finlandia menjadi negara yang diperkirakan

mengalami kontraksi ekonomi paling dalam pada triwulan II tahun 2015, yang

besarnya 0,4 persen (QtQ). Di sisi lain, perekonomian Perancis diperkirakan

mengalami stagnasi pada triwulan II tahun 2015. Sedangkan Italia, Portugal, dan

Spanyol dalam tren positif yang diperkirakan tumbuh masing-masing sebesar 0,2

persen (QtQ), 0,4 persen (QtQ), dan 1,0 persen (QtQ). Perekonomian Yunani

diperkirakan tumbuh sebesar 0,8 persen, setelah sebelumnya mengalami stagnasi

pada triwulan I tahun 2015.

Pada bulan Juni tahun 2015, indeks harga sektor industri dari keseluruhan industri

di kawasan Eropa dan Uni Eropa kembali mengalami penurunan sebesar 2,2 persen

(YoY), dan 2,9 persen (YoY). Sementara, produksi industri di kawasan Eropa dan Uni

Eropa mengalami peningkatan dengan tumbuh sebesar 1,2 persen (YoY), dan 1,7

persen (YoY), dibandingkan periode waktu yang sama tahun sebelumnya. Produksi

industri meningkat disebabkan oleh kenaikan produksi barang modal sebesar 1,7

persen, barang konsumsi tidak tahan lama sebesar 2,5 persen, barang setengah jadi

sebesar 0,2 persen, dan barang konsumsi tahan lama sebesar 0,1 persen

dibandingkan Juni 2014. Sementara itu, produksi sektor industri yang menguat di

kawasan Uni Eropa disebabkan oleh peningkatan barang modal sebesar 2,4 persen,

barang konsumsi tahan lama sebesar 2,2 persen, produksi energi sebesar 1,7 persen,

barang konsumsi tidak tahan lama sebesar 1,5 persen, serta barang setengah jadi

sebesar 0,8 persen dibandingkan bulan Juni 2014.

Perekonomian Eropa secara umum mengalami surplus neraca perdagangan pada

bulan Juni 2015. Kawasan Eropa mengalami surplus sebesar EUR 26,4 miliar,

meningkat dibandingkan bulan Juni 2014 yang besarnya EUR 16,1 miliar. Pada Juni

6 Perkembangan Perekonomian Indonesia dan Dunia Triwulan II Tahun 2015

2015, negara-negara Uni Eropa juga mengalami surplus sebesar EUR 10,4 miliar,

meningkat dibandingkan bulan Juni 2014 yang surplus sebesar EUR 2,0 miliar.

Sejalan dengan tren positif neraca perdagangan Eropa, volume perdagangan ritel

bulan Juni 2015 di kawasan Eropa meningkat sebesar 1,2 persen (YoY) dan 2,0

persen (YoY) di Uni Eropa dibandingkan bulan Juni 2014. Hal ini disebabkan oleh

kenaikan penjualan pada sektor non-makanan sebesar 2,3 persen, bahan bakar

kendaraan bermotor sebesar 1,8 persen serta sektor makanan, minum, dan

tembakau sebesar 0,1 persen. Di sisi lain, peningkatan volume perdagangan Uni

Eropa karena penjualan pada sektor makanan naik sebesar 3,4 persen, dan sektor

makanan, minuman, dan tembakau naik sebesar 0,8 persen, serta bahan bakar

kendaraan bermotor naik sebesar 1,4 persen.

Kondisi fiskal di kawasan Eropa dan Uni Eropa menunjukkan perbaikan. Rasio

defisit anggaran pemerintah terhadap PDB pada triwulan I tahun 2015 di kawasan

Eropa menjadi sebesar 2,3 persen, menurun dibandingkan triwulan IV tahun 2014

sebesar 2,5 persen. Defisit anggaran pemerintah terhadap PDB di Uni Eropa juga

menurun dari triwulan IV tahun 2014 sebesar 2,8 persen menjadi 2,6 persen pada

triwulan I tahun 2015. Sebaliknya, perbaikan fiskal di kawasan Eropa dan Uni Eropa

tidak diikuti perbaikan kondisi tingkat utang terhadap PDB. Pada triwulan I tahun

2015, di kawasan Euro tingkat utang mencapai 92,9 persen dari PDB, sedikit

meningkat jika dibandingkan triwulan sebelumnya yang mencapai 92,0 persen.

Sejalan dengan peningkatan tingkat utang terhadap PDB di kawasan Eropa, Uni

Eropa juga mengalami peningkatan tingkat utang sebesar 88,2 persen terhadap PDB

dibandingkan triwulan IV tahun 2014 sebesar 86,9 persen. Pada triwulan I tahun

2015, Yunani, Italia, dan Portugal menjadi negara dengan tingkat utang terhadap

PDB tertinggi yaitu masing-masing sebesar 168,8 persen; 135,1 persen; dan 129,6

persen. Sementara itu negara dengan tingkat utang terhadap PDB terendah adalah

Estonia sebesar 10,5 persen, Luxemburg sebesar 21,6 persen, dan Bulgaria sebesar

29,6 persen.

Perbaikan perekonomian negara-negara di kawasan Eropa diikuti oleh penurunan

jumlah pengangguran. Tingkat pengangguran di kawasan Eropa pada bulan Juni

mencapai 11,1 persen (YoY), menurun dibandingkan bulan Juni 2014 sebesar 11,6

persen (YoY). Tingkat pengangguran pada bulan Juni 2015 merupakan yang

terendah sejak bulan Agustus 2012. Sedangkan, tingkat pengangguran di Uni Eropa

pada bulan Juni 2015 sebesar 9,6 persen, menurun dibandingkan bulan Juni 2014

sebesar 10,2 persen. Eurostat mengestimasi jumlah tenaga kerja di Uni Eropa

sebanyak 23.296 juta orang, dimana 17.756 juta orang berada di kawasan Eropa.

Jumlah orang yang menganggur di Uni Eropa turun sebesar 1.448 juta orang, dan

811.000 di kawasan Eropa jika dibandingkan dengan bulan Juni 2014. Tingkat

pengangguran tertinggi terdapat di Yunani (25,6 persen per bulan April 2015), dan

7 Perkembangan Perekonomian Indonesia dan Dunia Triwulan II Tahun 2015

Spanyol (22,5 persen). Sementara itu tingkat pengangguran paling rendah adalah

Jerman (4,7 persen), dan Republik Ceko (4,9 persen).

Perekonomian Tiongkok

Pada semester I tahun 2015, kondisi ekonomi Tiongkok masih dihadapkan pada

ketidakpastian kondisi ekonomi global, ekonomi domestik, dan tekanan bagi

pemerintah yang semakin kuat. Pemerintah Tiongkok menerapkan perekonomian

yang terus bergerak maju dengan tetap menjaga stabilitas, melalui perbaikan

regulasi ekonomi makro, reformasi sistem, dan inovasi kelembagaan. Hal ini

menyebabkan perekonomian Tiongkok secara bertahap masih melambat seiring

dengan reformasi struktural yang kembali dilanjutkan. Sepanjang bulan April hingga

Juni 2015, pertumbuhan ekonomi Tiongkok sebesar 7,0 persen (YoY), sedikit

menurun dibandingkan periode yang sama tahun sebelumnya yang tumbuh sebesar

7,5 persen (YoY). Perekonomian Tiongkok bergerak pada jalur yang tepat, beberapa

indikator ekonomi mengalami kenaikan secara stabil. Pemerintah Tiongkok

menyatakan bahwa pertumbuhan ekonomi tinggi tidak lagi menjadi prioritas.

Pemerintah Tiongkok menetapkan target pertumbuhan ekonomi pada tahun 2015

hanya sebesar 7,0 persen (YoY). Tiongkok mengharapkan pertumbuhan yang

berkualitas dan berkelanjutan, serta dapat memaksimalkan instrumen kebijakan

fiskal dan moneter untuk mencegah perlambatan tajam yang berdampak pada

berkurangnya lapangan kerja dan pendapatan.

Dalam laporan yang dirilis National Bureau of Statistic China, nilai tambah industri

tersier pada triwulan II tahun 2015 menyumbang 49,5 persen dari PDB dan tumbuh

8,4 persen (YoY) dibandingkan periode yang sama tahun sebelumnya. Kondisi ini

menandai percepatan pengembangan dan inovasi di bidang perindustrian.

Kesenjangan pendapatan antara rumah tangga perkotaan dan pedesaan semakin

mengecil. Pada triwulan II tahun 2015, pendapatan per kapita rumah tangga di

perkotaan adalah 2,83 kali dari rumah tangga pedesaan atau berkurang 0,04 persen

(YoY) dari triwulan yang sama tahun sebelumnya. Demikian pula dengan

pengurangan konsumsi energi per unit PDB mencapai 5,9 persen (YoY).

Investasi aset tetap Tiongkok pada triwulan II tahun 2015 tumbuh 11,4 persen

(YoY). Sementara itu, anggaran pemerintah untuk invetasi mengalami kenaikan

sebesar 18,6 persen (YoY). Berbeda dengan investasi lainnya, pinjaman dalam

negeri dan investasi asing masing-masing mengalami penurunan 4,8 persen (YoY)

dan 30,9 persen (YoY). Kondisi ini sejalan dengan kebijakan pemerintah Tiongkok

yang fokus mendorong perbaikan konsumsi dalam negeri melalui penyaluran kredit,

untuk mendorong pertumbuhan UMKM dan sektor pertanian. Di sisi lain,

Kementerian Perdagangan Tiongkok merilis penjualan retail barang konsumsi pada

bulan Juni 2015 tumbuh 10,6 persen (YoY), melambat dibandingkan bulan Juni 2014

yang tumbuh sebesar 12,6 persen (YOY). Kondisi ini disebabkan oleh kenaikan

penjualan retail hanya bersifat sementara dimana hanya sebagian konsumen

8 Perkembangan Perekonomian Indonesia dan Dunia Triwulan II Tahun 2015

membeli barang-barang konsumsi sebelum harga barang naik, namun penguatan

konsumsi dalam negeri belum dapat menahan laju perlambatan ekonomi, dan

penurunan harga-harga komoditas.

Sektor properti Tiongkok yang sempat terpuruk akibat perlambatan ekonomi pada

semester I tahun 2014, secara bertahap semakin menguat. Pada triwulan II tahun

2015, penjualan bangunan perumahan dan bangunan komersial turun masing-

masing sebesar 12,9 persen (YoY) dan 10,0 persen (YoY). Meskipun demikian, total

investasi di sektor real estate selama semester I tahun 2015 sebesar CNY 4.6395,1

miliar, atau tumbuh sebesar 4,6 persen (YoY) diharapkan dapat memberikan

sentimen positif dalam penguatan kinerja sektor properti Tiongkok. Pada 30 Maret

2015, People’s Bank of China (PBOC) melaksanakan kebijakan penurunan rasio uang

muka untuk pembelian rumah kedua dari 60,0 persen menjadi sebesar 40,0 persen

di seluruh wilayah negara. Pencabutan kebijakan awal tersebut dilakukan untuk

mendorong terjadinya pertumbuhan, mengingat investasi properti merupakan

faktor pendorong utama perekonomian Tiongkok.

Perlambatan pertumbuhan ekonomi Tiongkok tahun 2015 akibat reformasi

struktural berdampak pada kinerja neraca perdagangan yang memburuk.

Perdagangan Tiongkok pada bulan Juni 2015 hanya mencapai surplus sebesar USD

46,54 miliar. Surplus neraca perdagangan Tiongkok menurun dibandingkan bulan

Mei 2015 sebesar USD 59,50 miliar. Kinerja ekspor bulan Juni 2015 mengalami

peningkatan sebesar 2,8 persen (YoY) dibandingkan bulan yang sama tahun

sebelumnya. Hal ini disebabkan devaluasi mata uang Yuan, dan perbaikan ekspor

negara-negara di kawasan Asia Timur seperti Korea Selatan menjadi penanda

perbaikan permintaan global terhadap barang dan jasa Tiongkok. Sementara itu,

impor mengalami penurunan sebesar 6,1 persen (YoY) dibandingkan bulan yang

sama tahun sebelumnya. Kinerja impor yang melemah akibat penurunan harga

komoditas global, dan perbaikan pemintaan dalam negeri Tiongkok.

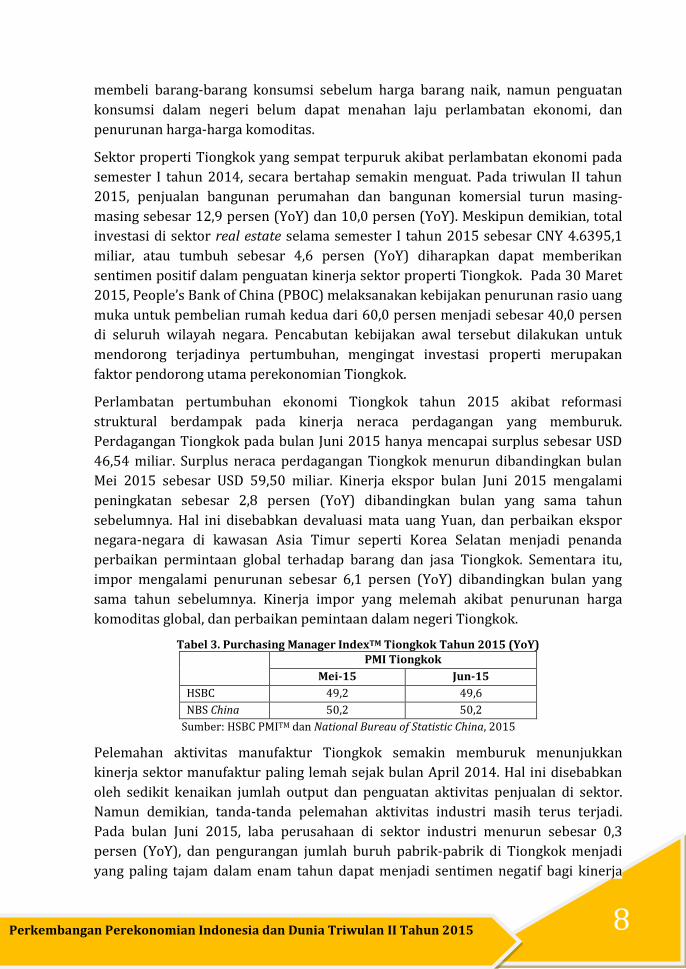

Tabel 3. Purchasing Manager IndexTM Tiongkok Tahun 2015 (YoY)

PMI Tiongkok

Mei-15 Jun-15

HSBC 49,2 49,6

NBS China 50,2 50,2

Sumber: HSBC PMITM dan National Bureau of Statistic China, 2015

Pelemahan aktivitas manufaktur Tiongkok semakin memburuk menunjukkan

kinerja sektor manufaktur paling lemah sejak bulan April 2014. Hal ini disebabkan

oleh sedikit kenaikan jumlah output dan penguatan aktivitas penjualan di sektor.

Namun demikian, tanda-tanda pelemahan aktivitas industri masih terus terjadi.

Pada bulan Juni 2015, laba perusahaan di sektor industri menurun sebesar 0,3

persen (YoY), dan pengurangan jumlah buruh pabrik-pabrik di Tiongkok menjadi

yang paling tajam dalam enam tahun dapat menjadi sentimen negatif bagi kinerja

9 Perkembangan Perekonomian Indonesia dan Dunia Triwulan II Tahun 2015

sektor manufaktur. National Bureau of Statistic China juga merilis data PMITM

sebesar 50,2 tidak berubah dibandingkan bulan Mei 2015. Hal ini disebabkan oleh

indeks produksi, indeks permintaan baru, dan indeks waktu pengiriman dari

supplier sebagai indikator pembentuk PMITM nilainya lebih tinggi dari batas nilai

indeks PMITM manufaktur Tiongkok sebesar 50,0. Kondisi ini menggambarkan

perekonomian Tiongkok kehilangan momentum penguatan sektor manufaktur pada

triwulan II tahun 2015 dan upaya bertahap untuk menstimulasi pertumbuhan

ekonomi serta penciptaan lapangan kerja dari pemerintah sangat dibutuhkan.

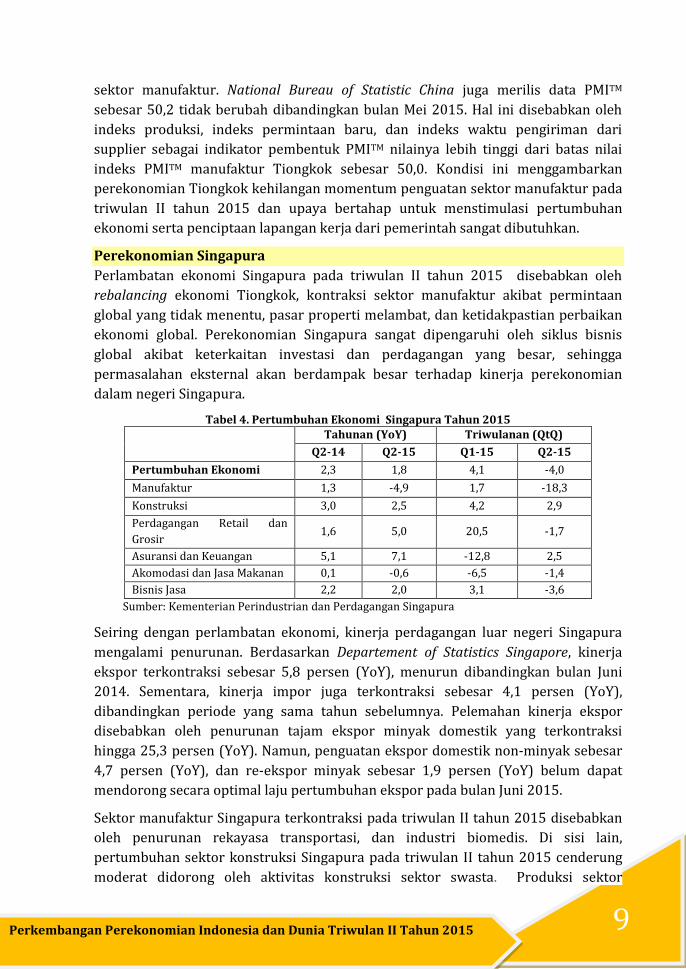

Perekonomian Singapura

Perlambatan ekonomi Singapura pada triwulan II tahun 2015 disebabkan oleh

rebalancing ekonomi Tiongkok, kontraksi sektor manufaktur akibat permintaan

global yang tidak menentu, pasar properti melambat, dan ketidakpastian perbaikan

ekonomi global. Perekonomian Singapura sangat dipengaruhi oleh siklus bisnis

global akibat keterkaitan investasi dan perdagangan yang besar, sehingga

permasalahan eksternal akan berdampak besar terhadap kinerja perekonomian

dalam negeri Singapura.

Tabel 4. Pertumbuhan Ekonomi Singapura Tahun 2015

Tahunan (YoY) Triwulanan (QtQ)

Q2-14 Q2-15 Q1-15 Q2-15

Pertumbuhan Ekonomi 2,3 1,8 4,1 -4,0

Manufaktur 1,3 -4,9 1,7 -18,3

Konstruksi 3,0 2,5 4,2 2,9

Perdagangan Retail dan

Grosir 1,6 5,0 20,5 -1,7

Asuransi dan Keuangan 5,1 7,1 -12,8 2,5

Akomodasi dan Jasa Makanan 0,1 -0,6 -6,5 -1,4

Bisnis Jasa 2,2 2,0 3,1 -3,6

Sumber: Kementerian Perindustrian dan Perdagangan Singapura

Seiring dengan perlambatan ekonomi, kinerja perdagangan luar negeri Singapura

mengalami penurunan. Berdasarkan Departement of Statistics Singapore, kinerja

ekspor terkontraksi sebesar 5,8 persen (YoY), menurun dibandingkan bulan Juni

2014. Sementara, kinerja impor juga terkontraksi sebesar 4,1 persen (YoY),

dibandingkan periode yang sama tahun sebelumnya. Pelemahan kinerja ekspor

disebabkan oleh penurunan tajam ekspor minyak domestik yang terkontraksi

hingga 25,3 persen (YoY). Namun, penguatan ekspor domestik non-minyak sebesar

4,7 persen (YoY), dan re-ekspor minyak sebesar 1,9 persen (YoY) belum dapat

mendorong secara optimal laju pertumbuhan ekspor pada bulan Juni 2015.

Sektor manufaktur Singapura terkontraksi pada triwulan II tahun 2015 disebabkan

oleh penurunan rekayasa transportasi, dan industri biomedis. Di sisi lain,

pertumbuhan sektor konstruksi Singapura pada triwulan II tahun 2015 cenderung

moderat didorong oleh aktivitas konstruksi sektor swasta. Produksi sektor

10 Perkembangan Perekonomian Indonesia dan Dunia Triwulan II Tahun 2015

perdagangan ritel dan grosir pada triwulan II tahun 2015 semakin membaik

disebabkan oleh perbaikan kinerja segmen perdagangan grosir, perdagangan besar,

dan kenaikan penjualan kendaraan bermotor yang cukup kuat. Seiring dengan

penguatan di sektor perdagangan ritel dan grosir, sektor asuransi dan keuangan

juga mengalami perbaikan disebabkan oleh penguatan segmen manajemen

keuangan. Pertumbuhan sektor akomodasi dan jasa makan Singapura terkontraksi

pada triwulan II tahun 2015. Penurunan kinerja di sektor akomodasi dan jasa

makanan didorong oleh perlambatan akibat melemahnya kinerja sektor makanan

dan minuman. Sementara, pertumbuhan di sektor bisnis jasa yang cenderung

melambat disebabkan pelemahan segmen sewa dan leasing serta jasa administrasi

dan pendukung.

Kementerian Perindustrian dan Perdagangan Singapura memperkirakan tahun

2015 negara tersebut akan mengalami pertumbuhan ekonomi yang cenderung

moderat. Sektor yang berorientasi eksternal seperti asuransi dan keuangan, serta

perdagangan besar mendukung pertumbuhan semester II tahun 2015. Penurunan

harga minyak mentah menyebabkan perlambatan pertumbuhan sektor kelautan

dan lepas pantai. Di sisi lain, sektor yang berorientasi dalam negeri seperti bisnis

jasa, serta sektor komunikasi dan informasi diperkirakan tumbuh moderat.

Sementara, pengetatan pasar tenaga kerja akan berimplikasi pada tertahannya laju

pertumbuhan sektor padat karya seperti jasa makanan. Dengan demikian,

pemerintah Singapura akan menjaga pertumbuhan ekonomi pada level 2,5-4,0

persen.

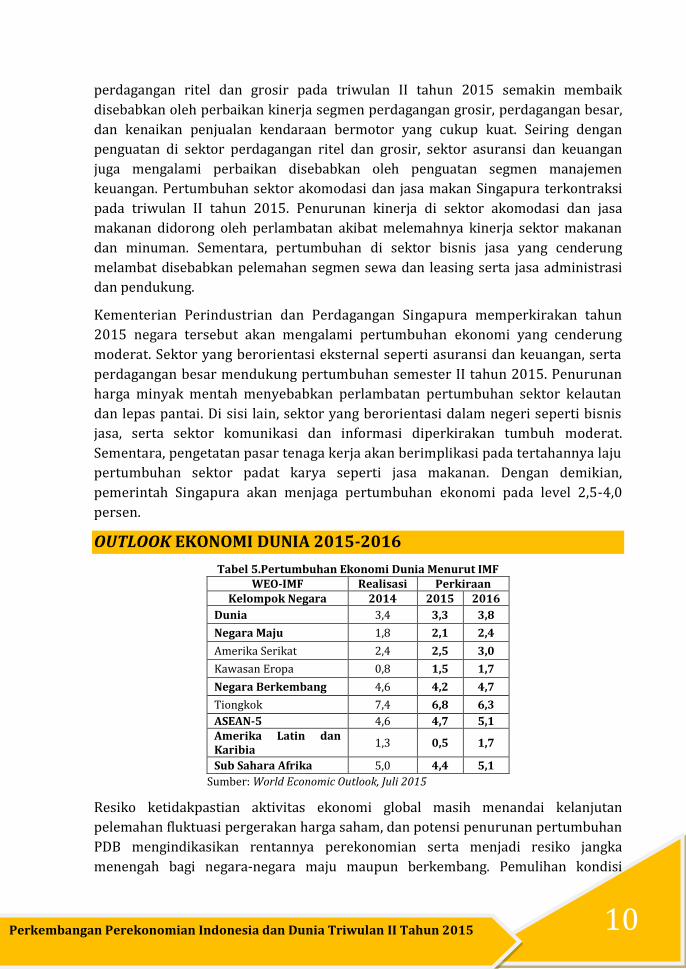

OUTLOOK EKONOMI DUNIA 2015-2016

Tabel 5.Pertumbuhan Ekonomi Dunia Menurut IMF WEO-IMF Realisasi Perkiraan

Kelompok Negara 2014 2015 2016

Dunia 3,4 3,3 3,8

Negara Maju 1,8 2,1 2,4

Amerika Serikat 2,4 2,5 3,0

Kawasan Eropa 0,8 1,5 1,7

Negara Berkembang 4,6 4,2 4,7

Tiongkok 7,4 6,8 6,3

ASEAN-5 4,6 4,7 5,1 Amerika Latin dan Karibia

1,3 0,5 1,7

Sub Sahara Afrika 5,0 4,4 5,1

Sumber: World Economic Outlook, Juli 2015

Resiko ketidakpastian aktivitas ekonomi global masih menandai kelanjutan

pelemahan fluktuasi pergerakan harga saham, dan potensi penurunan pertumbuhan

PDB mengindikasikan rentannya perekonomian serta menjadi resiko jangka

menengah bagi negara-negara maju maupun berkembang. Pemulihan kondisi

11 Perkembangan Perekonomian Indonesia dan Dunia Triwulan II Tahun 2015

ekonomi di Amerika Utara mempengaruhi upaya perbaikan perekonomian negara-

negara maju. Namun demikian, akselerasi aktivitas perekonomian negara-negara

maju akan terwujud melalui pelonggaran kebijakan, neutral fiscal policy di Kawasan

Eropa, penurunan harga minyak mentah, serta perbaikan kepercayaan dan kondisi

pasar tenaga kerja. Sentimen positif bagi perbaikan ekonomi tersebut juga

diimbangi dengan faktor negatif seperti rencana kenaikan federal fund rate Amerika

Serikat, kenaikan suku bunga sovereign bond beberapa negara di kawasan Eropa,

serta perlambatan tingkat konsumsi dan investasi bisnis khususnya peralatan di

Jepang.

IMF memperkirakan akselerasi pertumbuhan konsumsi, dan investasi di Amerika

Serikat. Selain itu, kenaikan tingkat upah, perbaikan kondisi pasar tenaga kerja,

kelonggaran kebijakan pasar keuangan, penurunan harga minyak mentah, dan

penguatan pasar properti menjadi penanda penguatan ekonomi Amerika Serikat

tahun 2016. Di sisi lain, perekonomian di kawasan Eropa diperkirakan cenderung

tumbuh moderat, permintaan dalam negeri dan inflasi mulai tumbuh. Penurunan

harga minyak dunia, kinerja kredit yang membaik, kebijakan fiskal yang lebih netral,

dan depresiasi mata uang Euro dapat mendorong pemulihan ekonomi pada tahun

2015 dan 2016. Pemulihan ekonomi Eropa mendorong perbaikan permintaan

domestik yang cukup kuat, dan kenaikan tingkat inflasi mulai terjadi. IMF merevisi

naik proyeksi pertumbuhan ekonomi mayoritas negara di kawasan Eropa, kecuali

Yunani.

Sementara, pertumbuhan ekonomi negara berkembang masih akan cenderung

melambat pada tahun 2015. Hal ini disebabkan oleh perekonomian negara eksportir

minyak yang melemah, rebalancing perekonomian Tiongkok, hambatan struktural,

serta proyeksi pelemahan ekonomi Amerika Selatan akibat penurunan harga

komoditas global. Pada tahun 2016, kondisi perekonomian negara berkembang

diperkirakan membaik. Hal ini digambarkan melalui perbaikan kondisi di beberapa

negara yang mengalami pelemahan ekonomi termasuk Rusia, Timur Tengah dan

Afrika Tengah. Meskipun demikian, beberapa negara berkembang diperkirakan

akan tumbuh moderat diatas tren pertumbuhan. Pada tahun 2015, IMF menyatakan

transisi perekonomian Tiongkok menuju model pertumbuhan ekonomi baru

digambarkan melalui terganggunya pasar keuangan yang terjadi pada bulan Juni

2015. Namun demikian, pemerintah Tiongkok diharapkan dapat melaksanakan

kebijakan untuk antisipasi cepat tidak hanya pertumbuhan kredit dan investasi,

tetapi juga kemungkinan gejolak ekonomi lainnya sebagai bagian dari rebalancing

perekonomian.

Sementara itu, kondisi ekonomi di kawasan Amerika Latin dan Karibia diperkirakan

melambat pada tahun 2015, dan pertumbuhan yang cenderung moderat pada tahun

2016. Negara-negara eksportir komoditas di Amerika Latin akan merevisi

pertumbuhan ekonomi 0,5 hingga 2,0 persen akibat perlambatan aktivitas

12 Perkembangan Perekonomian Indonesia dan Dunia Triwulan II Tahun 2015

perekonomian jangka pendek, penurunan harga komoditas, serta ruang kebijakan

yang terbatas. Sementara itu, Brazil sebagai salah satu perekonomian terbesar

diperkirakan tumbuh dibawah prediksi akibat tantangan daya saing, risiko jangka

pendek pembatasan air dan listrik, pengetatan fiskal serta dampak penyelidikan

kasus Pertrobas. Perekonomian di kawasan Sub Sahara Afrika cenderung mengalami

perlambatan. Hal ini tercermin melalui penurunan harga komoditas, kinerja

perekonomian negara-negara yang terkena dampak Ebola, dan permasalahan

geopolitik. Di sisi lain, pemenuhan kebutuhan pembiayaan negara eksportir minyak

di Sub Sahara Afrika rentan terhadap berbagai sentimen negatif seperti tight

monetary policy Amerika Serikat, serta lambatnya pemulihan ekonomi Eropa dan

Tiongkok.

Table 6. Proyeksi Pertumbuhan Ekonomi Asia (YoY)

Pertumbuhan PDB (%)

2014 2015 2016

ADO* ADOS** ADO* ADOS**

Asia 6,3 6,3 6,1 6,3 6,2

Asia Timur 6,6 6,5 6,2 6,3 6,2

Tiongkok 7,4 7,2 7,2 7,0 7,0

Asia Selatan 6,8 7,2 7,3 7,6 7,6

Asia Tengah 5,1 3,5 3,5 4,5 4,2

ASEAN 4,4 4,9 4,6 5,3 5,1

Singapura 2,9 3,0 2,8 3,4 3,4

Sumber: Asian Development Outlook, 2015 *ADO adalah Asia Development Outlook

*ADOS adalah Asia Development Outlook Supplement

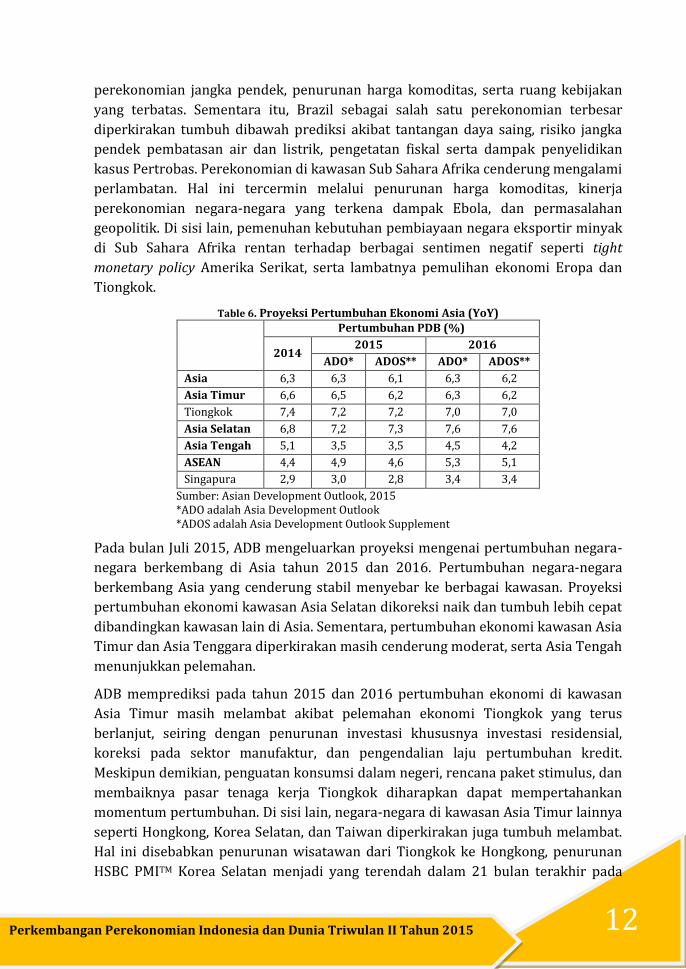

Pada bulan Juli 2015, ADB mengeluarkan proyeksi mengenai pertumbuhan negara-

negara berkembang di Asia tahun 2015 dan 2016. Pertumbuhan negara-negara

berkembang Asia yang cenderung stabil menyebar ke berbagai kawasan. Proyeksi

pertumbuhan ekonomi kawasan Asia Selatan dikoreksi naik dan tumbuh lebih cepat

dibandingkan kawasan lain di Asia. Sementara, pertumbuhan ekonomi kawasan Asia

Timur dan Asia Tenggara diperkirakan masih cenderung moderat, serta Asia Tengah

menunjukkan pelemahan.

ADB memprediksi pada tahun 2015 dan 2016 pertumbuhan ekonomi di kawasan

Asia Timur masih melambat akibat pelemahan ekonomi Tiongkok yang terus

berlanjut, seiring dengan penurunan investasi khususnya investasi residensial,

koreksi pada sektor manufaktur, dan pengendalian laju pertumbuhan kredit.

Meskipun demikian, penguatan konsumsi dalam negeri, rencana paket stimulus, dan

membaiknya pasar tenaga kerja Tiongkok diharapkan dapat mempertahankan

momentum pertumbuhan. Di sisi lain, negara-negara di kawasan Asia Timur lainnya

seperti Hongkong, Korea Selatan, dan Taiwan diperkirakan juga tumbuh melambat.

Hal ini disebabkan penurunan wisatawan dari Tiongkok ke Hongkong, penurunan

HSBC PMITM Korea Selatan menjadi yang terendah dalam 21 bulan terakhir pada

13 Perkembangan Perekonomian Indonesia dan Dunia Triwulan II Tahun 2015

bulan Mei 2015, dan tingkat ekspor Korea Selatan yang terkontraksi pada bulan Juni

2015, serta penurunan invetasi dan belanja pemerintah Taiwan.

Menurut ADB, pertumbuhan ekonomi Tiongkok tahun 2015 didorong oleh

rendahnya harga komoditas, penguatan konsumsi domestik, dan kenaikan

permintaan global yang berdampak pada ekspor. Sektor keuangan Tiongkok terkena

dampak dari pertumbuhan tidak proporsional dalam tiga triwulan terakhir. Hal ini

berdampak terhadap koreksi di pasar saham, dan berimplikasi terhadap tingkat

konsumsi, serta investasi Tiongkok sepanjang triwulan II tahun 2015. Namun

demikian, kebijakan stimulus diperkirakan terus berlanjut untuk menjaga agenda

reformasi, mengantisipasi penurunan harga-harga komoditas, dan memperbaiki

pertumbuhan dari perdagangan luar negeri. Pada tahun 2016, harga komoditas

diperkirakan kembali meningkat, sehingga mendorong pelemahan ekonomi. ADB

menyarankan pemerintah Tiongkok untuk melaksanakan kebijakan fiskal yang

proaktif, dan kebijakan moneter yang akomodatif.

Sementara itu, estimasi pertumbuhan ekonomi di kawasan Asia Selatan pada tahun

2015 dan 2016 semakin membaik disebabkan oleh pertumbuhan ekonomi India

yang cenderung stabil, penguatan di sektor pertanian akibat angin monsoon pada

musim panen, sektor manufaktur, kenaikan jumlah proyek investasi dan perolehan

pajak tidak langsung di India. Di sisi lain, perlambatan aktivitas ekonomi negara-

negara lain dapat memberi sentimen negatif bagi pertumbuhan kawasan Asia

Selatan. Kondisi ini disebabkan oleh resiko geopolitik di Pakistan, Bangladesh dan

Sri Lanka, pelemahan investasi infrastruktur di Maladewa, serta lambatnya

pemulihan ekonomi akibat gempa besar di Nepal.

Perekonomian di kawasan Asia Tengah diperkirakan kembali melemah seiring

dengan penurunan harga komoditas, dan perlambatan ekonomi Federasi Rusia.

Pada tahun 2015, pertumbuhan negara-negara eksportir energi seperti Azerbaijan,

Kazakhstan, Turkmenistan, serta Uzbekistan melambat akibat penurunan harga

minyak mentah dan gas. Di sisi lain, pertumbuhan ekonomi negara-negara importir

energi seperti Armenia, Georgia, Kirgiztan, serta Tajikistan juga melambat karena

pelemahan konsumsi domestik akibat remittances yang lebih rendah. Pada tahun

2016, pelemahan ekonomi pada sebagian besar negara-negara eksportir, rendahnya

permintaan dalam negeri, dan perlambatan ekonomi Federasi Rusia akan menahan

laju pertumbuhan ekonomi di Kawasan Asia Tengah.

Pertumbuhan Kawasan ASEAN mengalami perlambatan, dan menyebar ke sebagian

besar negara di kawasan tersebut. Kinerja perekonomian Indonesia pada tahun

2015 diperkirakan melambat seiring penundaan pencairan anggaran, penerimaan

pajak dibawah target, realisasi bertahap keuntungan investasi akibat reformasi

ekonomi, perbaikan kinerja ekspor, dan penurunan harga komoditas terus menurun.

Namun demikian, tingkat ekspor dan invetasi akan pulih pada tahun 2016.

14 Perkembangan Perekonomian Indonesia dan Dunia Triwulan II Tahun 2015

Perekonomian Thailand juga mengalami perlambatan akibat penurunan harga

komoditas yang berpengaruh besar pada sektor pertanian dan meningkatnya utang

rumah tangga, meskipun konsumsi swasta, penguatan sektor pariwisata, dan

investasi meningkat. Di sisi lain, perlambatan ekonomi juga terjadi di negara Asia

Tenggara lainnya seperti Malaysia, Singapura, dan Vietnam akibat penurunan harga

komoditas global.

Dalam publikasi Asian Development Outlook 2015, proyeksi pertumbuhan ekonomi

Singapura dikoreksi turun disebabkan oleh kontraksi pertumbuhan pada sektor

manufaktur sebesar 4,0 persen menyebabkan penurunan output rekayasa

transportasi, dan industri biomedis. Pertumbuhan yang moderat juga ditunjukkan

oleh sektor jasa khususnya perdagangan besar, retail, dan bisnis jasa. Faktor-faktor

sepertinya penurunan harga minyak mentah akan berdampak pada kinerja

beberapa sektor, dan indutsri yang terkait pariwisata akan dipengaruhi penurunan

jumlah wisatawan yang datang dalam satu tahun.

PERKEMBANGAN HARGA MINYAK DUNIA

Pada triwulan II tahun 2015, pergerakan harga minyak mentah dunia mengalami

fluktuasi akibat kekhawatiran pasar minyak mentah akibat kondisi oversupply. Tren

harga minyak mentah menurun pada triwulan II tahun 2015 disebabkan oleh

kemungkinan penghapusan sanksi ekonomi terkait kesepakatan nuklir Iran, dan

kekhawatiran penurunan permintaan energi Eropa akibat potensi gagal bayar utang

Yunani kepada IMF. Sementara itu, minyak mentah dari Nigeria mulai mencari pasar

ke Amerika Serikat, dan kebijakan baru dari pemerintah Amerika Serikat

mengizinkan ekspor kondensat. Kondisi ini dapat mendorong harga minyak mentah

semakin terpuruk mengingat Amerika Serikat merupakan konsumen minyak kedua

terbesar di dunia. Demikian pula dengan kebijakan efisiensi penggunaan bahan

bakar minyak, dan lemahnya permintaan minyak mentah akibat perlambatan

ekonomi negara-negara maju semakin menekan pasar global.

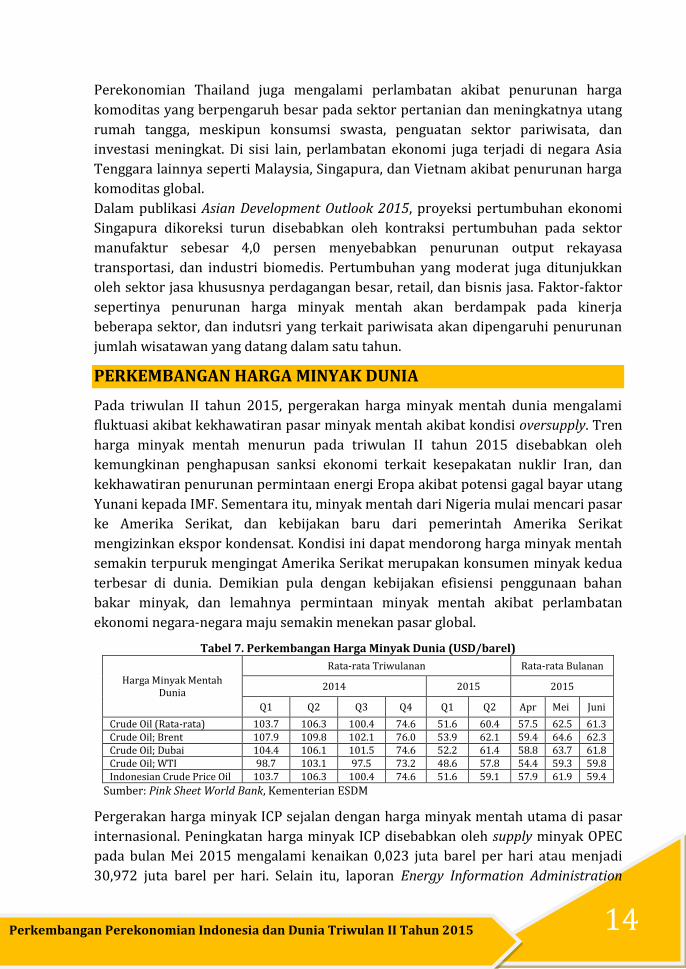

Tabel 7. Perkembangan Harga Minyak Dunia (USD/barel)

Harga Minyak Mentah Dunia

Rata-rata Triwulanan Rata-rata Bulanan

2014 2015 2015

Q1 Q2 Q3 Q4 Q1 Q2 Apr Mei Juni

Crude Oil (Rata-rata) 103.7 106.3 100.4 74.6 51.6 60.4 57.5 62.5 61.3 Crude Oil; Brent 107.9 109.8 102.1 76.0 53.9 62.1 59.4 64.6 62.3 Crude Oil; Dubai 104.4 106.1 101.5 74.6 52.2 61.4 58.8 63.7 61.8 Crude Oil; WTI 98.7 103.1 97.5 73.2 48.6 57.8 54.4 59.3 59.8 Indonesian Crude Price Oil 103.7 106.3 100.4 74.6 51.6 59.1 57.9 61.9 59.4

Sumber: Pink Sheet World Bank, Kementerian ESDM

Pergerakan harga minyak ICP sejalan dengan harga minyak mentah utama di pasar

internasional. Peningkatan harga minyak ICP disebabkan oleh supply minyak OPEC

pada bulan Mei 2015 mengalami kenaikan 0,023 juta barel per hari atau menjadi

30,972 juta barel per hari. Selain itu, laporan Energy Information Administration

15 Perkembangan Perekonomian Indonesia dan Dunia Triwulan II Tahun 2015

menyatakan tingkat stok dan distillate fuel oil Amerika Serikat selama bulan Juni

2015 masing-masing mengalami peningkatan menjadi 218,5 juta barel, dan 135,4

juta barel dibandingkan periode yang sama tahun sebelumnya. Untuk kawasan Asia

Pasifik, penguatan harga minyak mentah disebabkan oleh peningkatan ekspor

minyak mentah Iran meskipun perlambatan ekonomi Tiongkok masih perlu

diwaspadai.

Gambar 1. Perkembangan Harga Minyak Dunia (USD/barrel)

Sumber: Pink Sheet World Bank, Kementerian ESDM

16 Perkembangan Perekonomian Indonesia dan Dunia Triwulan II Tahun 2015

Box 1. Dampak Devaluasi Yuan Terhadap Perekonomian Indonesia

Perekonomian Tiongkok kembali melambat pada triwulan II tahun 2015.

Pertumbuhan yang melambat merupakan bagian dari proses rebalancing

perekonomian Tiongkok, sehingga dapat tumbuh sesuai target sebesar 7,0 persen

(YoY). Perlambatan ekonomi Tiongkok triwulan II tahun 2015 disebabkan oleh

penurunan harga komoditas global dan kinerja sektor manufaktur, pengurangan

jumlah buruh pabrik-pabrik paling tajam dalam enam tahun terakhir, kinerja ekspor

pada bulan Juni 2015 hanya tumbuh sebesar 7,6 persen (YoY), serta surplus neraca

perdagangan terus menurun hingga mencapai USD 46,54 miliar pada bulan Juni

2015. Pasar keuangan Tiongkok juga terkena dampak dari perlambatan ekonomi

seperti capital loss terbesar dalam delapan tahun terakhir, pada 8 juni 2015 indeks

harga saham turun tajam hingga posisi 3.507,19, serta dalam sepuluh menit lebih

dari 1.000 saham turun di pasar saham Shanghai dan Shenzen hingga

terkena autorejection.

Salah satu upaya yang dilakukan untuk meredam perlambatan ekonomi adalah

devaluasi mata uang. Pada 11 agustus 2015, People's Bank of China (PBoC)

melakukan devaluasi atas nilai tukar harian yuan sekitar 2,0 persen atau terbesar