kajian ekonomi regional - bi.go.id · umum, tingkat inflasi kupang dan maumere termasuk kota di...

TRANSCRIPT

Triwulan II - 2011

Kantor Bank Indonesia Kupang

KAJIAN EKONOMI REGIONAL

Provinsi Nusa Tenggara Timur

Triwulan II - 2011 |

KKKAAATTTAAA PPPEEENNNGGGAAANNNTTTAAARRR

Sejalan dengan salah satu tugas pokok Bank Indonesia, Kantor Bank Indonesia (KBI) di daerah memiliki peran yang sangat penting dalam memberikan kontribusi secara optimal dalam proses formulasi kebijakan moneter. Secara triwulanan KBI Kupang melakukan pengkajian dan penelitian terhadap perkembangan perekonomian daerah sebagai masukan kepada Kantor Pusat Bank Indonesia dalam kaitan perumusan kebijakan moneter tersebut. Selain itu kajian/analisis ini dimaksudkan untuk memberikan informasi yang diharapkan dapat bermanfaat bagi eksternal stakeholder setempat, yaitu Pemda, DPRD, akademisi, serta masyarakat lainnya.

Kajian ini mencakup Makro Ekonomi Regional, Perkembangan Inflasi, Perkembangan Perbankan, Sistem Pembayaran Regional, serta Prospek Perekonomian Daerah pada periode mendatang. Dalam menyusun kajian ini digunakan data baik yang berasal dari intern Bank Indonesia maupun dari ekstern, dalam hal ini dinas/instansi terkait.

Kami menyadari bahwa dalam penyusunan kajian ini masih terdapat kekurangan, oleh karena itu kami mengharapkan masukan dari semua pihak untuk meningkatkan kualitas isi dan penyajian laporan. Akhirnya kami mengucapkan terima kasih kepada semua pihak yang telah membantu, baik dalam bentuk penyampaian data maupun dalam bentuk saran, kritik dan masukan sehingga kajian ini dapat diselesaikan. Kami mengharapkan kerja sama yang telah terjalin dengan baik selama ini, kiranya dapat terus berlanjut di masa yang akan datang.

Kupang, Agustus 2011 Bank Indonesia Kupang

Lukdir Gultom Pemimpin

| Kajian Ekonomi Regional NTT 2

Triwulan II - 2011 |

D DDAAAFFFTTTAAARRR IIISSSIII

HALAMAN JUDUL---------------------------------------------------------------------- 1

KATA PENGANTAR -------------------------------------------------------------------- 2

DAFTAR ISI ------------------------------------------------------------------------------ 3

RINGKASAN EKSEKUTIF -------------------------------------------------------------- 5

MAKRO EKONOMI REGIONAL

1.1 SISI PERMINTAAN ----------------------------------------------------------------- 10

1.2 SISI PENAWARAN ----------------------------------------------------------------- 15

PERKEMBANGAN INFLASI

2.1 KONDISI UMUM------------------------------------------------------------------- 24

2.2 INFLASI KOTA KUPANG---------------------------------------------------------- 26

2.3 INFLASI MAUMERE --------------------------------------------------------------- 28

PERKEMBANGAN PERBANKAN

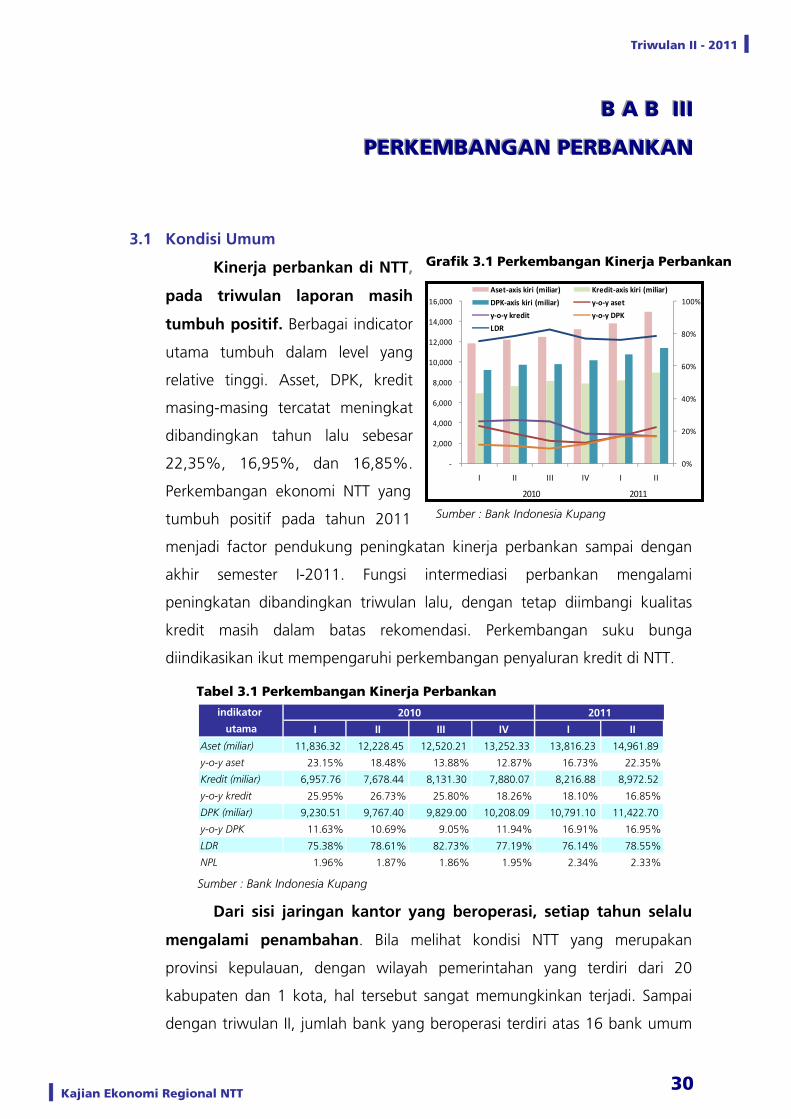

3.1 KONDISI UMUM------------------------------------------------------------------- 30

3.2 INTERMEDIASI PERBANKAN ---------------------------------------------------- 31

3.3 KREDIT UMKM--------------------------------------------------------------------- 37

3.4 PERKEMBANGAN BPR------------------------------------------------------------ 38

SISTEM PEMBAYARAN

4.1 KONDISI UMUM------------------------------------------------------------------- 41

4.2 TRANSAKSI NON TUNAI --------------------------------------------------------- 42

4.3 TRANSAKSI TUNAI ---------------------------------------------------------------- 43

OUTLOOK PEREKONOMIAN

7.1 PERTUMBUHAN EKONOMI ----------------------------------------------------- 45

7.2 INFLASI ------------------------------------------------------------------------------ 46

| Kajian Ekonomi Regional NTT 3

Triwulan II - 2011 |

Untuk informasi lebih lanjut dapat menghubungi

Kelompok Kajian, Statistik dan Survei

KBI Kupang

Jl. Tom Pello No. 2 Kupang – NTT

[0380] 832-047 ; fax : [0380] 822-103

www.bi.go.id

| Kajian Ekonomi Regional NTT 4

Triwulan II - 2011 |

Ringkasan Eksekutif Provinsi Nusa Tenggara Timur

Triwulan II-2011 PERKEMBANGAN MAKRO EKONOMI

Laju pertumbuhan ekonomi triwulan II-2011 naik menjadi 7,06% (yoy). Bila dibandingkan triwulan I, perekonomian NTT meningkat 5,21% (qtq). Struktur perekonomian NTT masih tetap belum mengalami perubahan, didominasi oleh sektor pertanian, perdagangan, hotel dan restoran (PHR), serta sektor jasa-jasa. Ketiga sektor tersebut memberikan kontribusi hingga 79,33%. Sementara dari sisi penggunaan, konsumsi masih yang terbesar, terutama rumah tangga dan pemerintah. Peningkatan aktivitas konsumsi ditandai peningkatan omset penjualan eceran, tumbuhnya konsumsi listrik rumah tangga, serta kenaikan pembiayaan kredit konsumtif. Hal tersebut diyakini ada indikasi membaiknya tingkat penghasilan konsumen dibandingkan 2010. Dari sisi investasi, walaupun belum signifikan namun telah menunjukan perkembangan positif. Berbagai kegiatan investasi, baik swasta maupun pemerintah meningkat. Hal ini dikarenakan adanya dukungan pemerintah pusat terkait pembangunan infrastruktur serta kelanjutan beberapa investasi swasta sepanjang tahun 2011. Sampai dengan akhir triwulan II kinerja sektor pertanian tumbuh negatif. Akibat penurunan produksi tanaman pangan. PERKEMBANGAN INFLASI REGIONAL

Sejalan dengan tren nasional, inflasi di NTT pada akhir triwulan II lebih rendah dibandingkan triwulan lalu. Inflasi NTT turun 2,13%, sehingga pada triwulan II-2011 tercatat sebesar 6.55%. Penurunan tekanan inflasi NTT, terjadi di kedua kota sample, baik Maumere dan Kupang. Secara umum, tingkat inflasi Kupang dan Maumere termasuk kota di Indonesia dengan persistensi yang cukup tinggi. Kondisi geografis yang dikelilingi oleh laut, ketergantungan pada kelancaran jalur pelayaran akan sangat menentukan. Kemudian, hampir seluruh barang kebutuhan konsumsi masyarakat NTT berasal dari provinsi lain, Jawa Timur, NTB, dan Sulawesi Selatan. Oleh karena itu kedua kota di NTT rentan terhadap fluktuasi harga. Secara umum inflasi di NTT masih sangat dipengaruhi oleh komponen bahan makanan. PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN Perekonomian Provinsi NTT ikut mendorong pertumbuhan kinerja perbankan di NTT. Kinerja perbankan di NTT, pada triwulan laporan masih

| Kajian Ekonomi Regional NTT 5

Triwulan II - 2011 |

tumbuh positif. Berbagai indicator utama tumbuh dalam level yang relative tinggi. Asset, DPK, kredit masing-masing tercatat meningkat dibandingkan tahun lalu sebesar 22,35%, 16,95%, dan 16,85%. Fungsi intermediasi perbankan mengalami peningkatan dibandingkan triwulan lalu, dengan tetap diimbangi kualitas kredit masih dalam batas rekomendasi. Perkembangan suku bunga diindikasikan ikut mempengaruhi perkembangan penyaluran kredit di NTT. Kinerja sistem pembayaran baik tunai maupun non tunai meningkat. Hal tersebut tercermin dari peningkatan volume transaksi melalui sistem kliring baik dari sisi nominal maupun jumlah warkat. Pada triwulan II diperkirakan terjadi peningkatan volume jumlah peredaran uang seiring yang ditunjukan oleh kenaikan transaksi outflow lebih dari 100% dibandingkan triwulan sebelumnya. OUTLOOK

Sejalan dengan membaiknya kondisi perekonomian nasional, kinerja perekonomian regional juga diyakini akan tumbuh positif. Ekspektasi konsumen terhadap kondisi triwulan III menunjukan peningkatan. Kondisi tersebut lebih tinggi dibandingkan akhir tahun 2010 lalu. Hal tersebut didasari oleh membaiknya tingkat penghasilan masyarakat, tingkat ketersediaan lapangan kerja, serta optimisme terhadap kondisi ekonomi secara nasional. Ketiga faktor diatas menjadi triger untuk masyarakat melakukan konsumsi. Kemudian pada triwulan III diperkirakan akan menjadi puncak pelaksanaan atau realisasi anggaran tahun 2011. Dari berbagai kondisi diatas kami perkirakan pertumbuhan ekonomi pada triwulan II mendatang akan berkisar 5,5% - 5,9%. Membaiknya perekonomian, dipastikan akan mendorong peningkatan permintaan domestik. Hal tersebut sangat positif apabila disertai dengan kemampuan sisi penawaran dalam menjamin ketersediaan barang yang dibutuhkan. Namun bila yang terjadi sebaliknya, justru akan berdampak negative terhadap kestabilan harga. Fluktuasi harga pangan sampai dengan akhir triwulan II relatif cukup stabil dibandingkan kondisi tahun lalu. Namun demikian, memasuki triwulan III pengaruh perayaan hari raya Idul Fitri umumnya memberikan tekanan terhadap harga bahan makanan, meskipun tingkat permintaan di wilayah NTT relatif tidak terlalu meningkat. Dengan demikian, tekanan inflasi pada triwulan III akan berada pada kisaran 5,2% - 5,6%.

| Kajian Ekonomi Regional NTT 6

Triwulan II - 2011 |

Laju Inflasi Tahunan (yoy;%)

- Kupang 11.42 9.97 8.98 6.66

- Maumere 8.05 8.48 7.15 6.00

PDRB - Harga Konstan (miliar Rp) 3,189 3,315 3,109 3,271

- Pertanian 1,152 1,172 1,164 1,193

- Pertambangan dan Penggalian 42 43 39 41

- Industri Pengolahan 46 48 44 46

- Listrik, gas dan air bersih 14 15 14 14

- Bangunan 204 209 185 208

- Perdagangan, Hotel dan Restoran 557 570 533 576

- Pengangkutan dan komunikasi 240 249 234 243

- Keuangan, Persewaan, dan Jasa 122 132 115 123

- Jasa 812 877 780 826

Pertumbuhan PDRB (yoy;%) 5.53 5.22 4.60 7.06

Ekspor - Impor*

Nilai Ekspor Nonmigas (USD Juta) 5.06 9.06 4.69 4.78

Volume Ekspor Nonmigas (ribu ton) 22.19 24.84 12.98 8.14

Nilai Impor Nonmigas (USD juta) 0.06 17.66 12.04 0.04

Volume Impor Nonmigas (ribu ton) 8.53 29.05 23.90 0.04

Sistem Pembayaran

Inflow (miliar Rp) 354.36 321.56 635.19 420.69

Outflow (miliar Rp) 751.24 1,320.27 236.96 676.91

Netflow (miliar Rp) -396.88 -998.71 398.23 -256.22

MRUK (miliar Rp) 270.03 194.05 300.01 284.82

Uang Palsu (ribu Rp) 6,420 3,920 2,930 5,710

Nominal Kliring (miliar Rp) 462.18 516.92 406.10 432.38

Sumber : Berbagai sumber (diolah)

Keterangan :

1) LPE (Laju Pertumbuhan Ekonomi)

PDRB atas dasar harga konstan 2000

2) (y-o-y) = year on year, thn dasar 2002

Tw.II-11

TABE L INDIKATOR E KONOMI TE RPIL IHPROVINS I NUS A TE NGGARA TIMUR

Tw.III-10

INFLASI DAN PDRB

INDIKATOR Tw.I-11Tw.IV-10

| Kajian Ekonomi Regional NTT 7

Triwulan II - 2011 |

PERBANKAN

Bank Umum

Total Aset (Rp Triliun) 12.55 13.25 13.82 14.96

DPK (Rp Triliun) 9.83 10.21 10.79 11.42

- Tabungan (Rp Triliun) 4.73 5.65 5.10 5.33

- Giro (Rp Triliun) 2.83 1.96 2.92 2.96

- Deposito (Rp Triliun) 2.27 2.60 2.77 3.11

Kredit (Rp Triliun) 8.13 7.88 8.22 8.97

- Modal Kerja 2.09 2.17 2.15 2.35

- Konsumsi 5.68 5.32 5.67 6.18

- Investasi 0.37 0.39 0.40 0.44

LDR 82.71% 77.16% 76.14% 78.55%

NPLs 1.86% 1.95% 2.34% 2.33%

Kredit UMKM (Triliun Rp) 2.06 2.16 2.14 2.28

BPR

Total Aset (Rp Miliar) 136.87 150.66 158.50 163.04

DPK (Rp Miliar) 95.30 106.83 113.60 117.76

- Tabungan (Rp Miliar) 39.85 42.21 44.06 44.33

- Deposito (Rp Miliar) 55.45 64.42 69.54 73.43

Kredit (Rp Miliar) 116.38 119.70 124.02 131.72

- Modal Kerja 54.37 54.98 54.76 63.93

- Konsumsi 48.85 50.00 52.13 49.36

- Investasi 13.16 14.72 17.13 18.43

Kredit UMKM (Rp Miliar) 116.38 119.70 124.02 131.72

Rasio NPL Gross 3.70% 3.90% 4.74% 4.13%

LDR 122.12% 112.05% 109.17% 111.86%

Sumber : Bank Indonesia Kupang (diolah)

Tw.II-11

TAB E L INDIK ATOR E K ONOMI TE R P IL IHPR OVINS I NUS A TE NGGAR A TIMUR

Tw.I-11Tw.III-10INDIKATOR Tw.IV-10

| Kajian Ekonomi Regional NTT 8

Triwulan II - 2011 |

BBB AAA BBB III

MMMAAAKKKRRROOO EEEKKKOOONNNOOOMMMIII RRREEEGGGIIIOOONNNAAALLL

30,95% atau sebesar 2,18%

swasta), sedangkan investasi dan ekspor masih sangat kecil peranannya dalam

Pada akhir quartal II, kinerja

ekonomi NTT secara umum

meningkat dibandingkan periode

sebelumnya. Laju pertumbuhan

ekonomi triwulan II-2011 naik menjadi

7,06% (yoy), sedangkan triwulan

sebelumnya 4,60% (yoy). Demikian

pula bila melihat posisi yang sama

pada tahun lalu yang hanya tumbuh

5,28% (yoy). Struktur perekonomian

NTT masih tetap belum mengalami perubahan, didominasi oleh sektor

pertanian, perdagangan, hotel dan restoran (PHR), serta sektor jasa-jasa. Ketiga

sektor tersebut memberikan kontribusi hingga 79,33% angka PDRB pada

triwulan II. Sementara dari sisi

penggunaan, konsumsi masih yang

terbesar, terutama rumah tangga

dan pemerintah. Dari dari total

pertumbuhan ekonomi sebesar

7,06%, 3,60% disumbangkan oleh

sektor jasa (51,00%), kemudian

disumbangkan oleh sektor PHR, dan

diurutan ketiga sektor bangunan dengan 9,69% atau menyumbang 0,68%

angka pertumbuhan. Sementara sektor pertanian meskipun dalam struktur

pembentukan angka PDRB dominan, sampai dengan akhir semester I masih

mengalami kontraksi dibandingkan tahun 2010. Sehingga sampai dengan akhir

triwulan II justru memberikan andil negatif. Dari sisi penggunaan, lebih dari 7%

disumbangkan oleh total aktivitas konsumsi di NTT (rumah tangga, pemerintah,

Grafik 1.1 Perkembangan PDRB NTT

-15%

-10%

-5%

0%

5%

10%

15%

0

500

10

25

40

00

1500

2000

00

3000

3500

00

I II III IV I* II

2010 2011Rp m

iliar

PDRB y-o-y q-t-q

Sumber : BPS Provinsi NTT diolah

0%

25%

50%

75%

100%

2004

2005

2006

2007

2008

2009

2010

JASA

KEU,SEWA & JASA

ANGK & KOM

PHR

BANGUNAN

LISTRIK & AIR

INDUSTRI

TAMBANG

PERTANIAN

Grafik 1.2 Perkembangan Struktur PDRB NTT

Sumber : BPS NTT diolah

| Kajian Ekonomi Regional NTT 9

Triwulan II - 2011 |

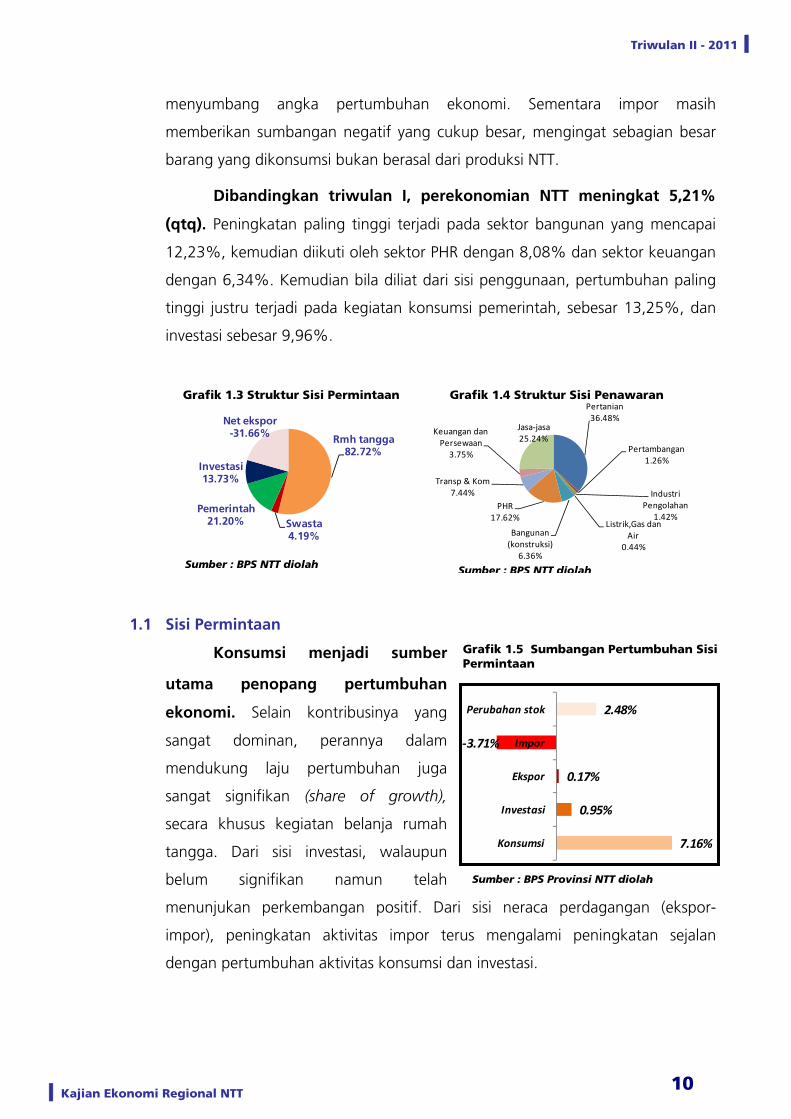

menyumbang angka pertumbuhan ekonomi. Sementara impor masih

memberikan sumbangan negatif yang cukup besar, mengingat sebagian besar

barang yang dikonsumsi bukan berasal dari produksi NTT.

Dibandingkan triwulan I, perekonomian NTT meningkat 5,21%

(qtq).

1.1 Sisi Permintaan

menjadi sumber

utama

(ekspor-

Peningkatan paling tinggi terjadi pada sektor bangunan yang mencapai

12,23%, kemudian diikuti oleh sektor PHR dengan 8,08% dan sektor keuangan

dengan 6,34%. Kemudian bila diliat dari sisi penggunaan, pertumbuhan paling

tinggi justru terjadi pada kegiatan konsumsi pemerintah, sebesar 13,25%, dan

investasi sebesar 9,96%.

Grafi 1.3 Struktur Sisi Permintaan

Konsumsi

penopang pertumbuhan

ekonomi. Selain kontribusinya yang

sangat dominan, perannya dalam

mendukung laju pertumbuhan juga

sangat signifikan (share of growth),

secara khusus kegiatan belanja rumah

tangga. Dari sisi investasi, walaupun

belum signifikan namun telah

menunjukan perkembangan positif. Dari s

impor), peningkatan aktivitas impor terus mengalami peningkatan sejalan

dengan pertumbuhan aktivitas konsumsi dan investasi.

isi neraca perdagangan

Grafik 1.5 Sumbangan Pertumbuhan Sisi Permintaan

Sumber : BPS Provinsi NTT diolah

Grafik 1.4 Struktur Sisi Penawarank

Sumb NTT diolah er : BPS Sumber : BPS NTT diolah

7.16%

0.95%

0.17%

71%

2.48%

Konsumsi

Investasi

Ekspor

Impor

ubahan stok

‐3.

Per

Pertanian

Pertambangan1.26%

Industri Pengolahan

1.42%Listrik,Gas dan

Air0.44%

Bangunan (konstruksi)

6.36%

PHR17.62%

Transp & Kom7.44%

KeuaPersewaan3.75%

25.24%

36.48%ngan dan Jasa‐jasa

Rmh tangga82.72%

Swasta4.19%

Pemerintah2 20%

Investasi13.73%

-31.66%Net ekspor

1.

| Kajian Ekonomi Regional NTT 10

Triwulan II - 2011 |

1. Konsumsi

keseluruhan laju pertumbuhan aktivitas konsumsi tumbuh

positif

demikian, secara keseluruhan dibandingkan kondisi pada

triwula

Secara

, meskipun melambat dibandingkan triwulan sebelumnya. Pada

triwulan I 2011 seluruh konsumsi tumbuh 7,08% (yoy), sedangkan pada

triwulan II 2011 tumbuh 6,60% (yoy). Melambatnya pertumbuhan konsumsi

merupakan sumbangan dari dari penurunan pertumbuhan konsumsi rumah

tangga, sementara konsumsi pemerintah menjadi penopang, karena tumbuh

lebih baik dari 8,38% (yoy) menjadi 12,16% (yoy).

Namun

n I, aktivitas konsumsi meningkat 4,58%. Peningkatan aktivitas konsumsi

ditandai dengan omset penjualan eceran yang meningkat 26,03% dibandingkan

posisi yang sama tahun 2010, atau naik 19,37% dibandingkan triwulan lalu.

Selain itu, konsumsi listrik rumah tangga di seluruh NTT meningkat 13,66%

dibandingkan triwulan II-2010, atau meningkat 3,45% jika dibandingkan

Grafik 1.8 Kredit Konsumsi

Grafik 1.7 Perkembangan Penjualan Eceran

Sumber : SPE KBI Kupang

200,000

210,000

220,000

230,000

240,000

250,000

260,000

270,000

280,000

0

5000

10000

15000

20000

25000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2010 2011

ribu kwh

30000 Konsumsi (ribu kwh) Jml Pelanggan

Grafik 1.6 Konsumsi Listrik Rumah Tangga

5,000,000,000 alt tulis bahan bakar pakaian

makanan Alt Rmh Tangga suku cadang

‐

500,000,000

1,000,000,000

1,500,000,000

2,000,000,000

2,500,000,000

3,000,000,000

3,500,000,000

4,000,000,000

4,500,000,000

Jan‐10

Feb‐10

Mar‐10

Apr‐10

May‐10

Jun‐10

Jul‐1

0

Aug‐10

Sep‐10

Oct‐10

Nov

‐10

Dec

‐10

Jan‐11

Feb‐11

Mar‐11

Apr‐11

May‐11

Jun‐11

Jul‐1

1

konstruksi

Sumber : PLN Wilayah NTT

0%

5%

10%

15%

20%

25%

30%

0

1000

2000

3000

4000

5000

6000

7000

35%

I II III IV I II

2010 2011Rp m

iliar

8000Konsumsi growth yoy

Sumber : KBI Kupang

100.8

101

101.2

101.4

101.6

101.8

102

102.2

120

122

124

126

128

130

132

134

136102.4

102.6

3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2011

138

140

Indeks yang dibayarIndeks yang diterimaNTP ‐ axis kanan

Grafik 1.9 Perkembangan NTP

Sumber : BPS Provinsi NTT

| Kajian Ekonomi Regional NTT 11

Triwulan II - 2011 |

triwulan I-2011. Kemudian pembiayaan kredit konsumtif perbankan di NTT

tumbuh 13,84% dibandingkan tahun lalu.

Pertumbuhan konsumsi diperkirakan tidak terlepas dari potensi

perbaikan dari aspek tingkat kesejahteraan. Menurunnya angka tingkat

pengangguran, membaiknya tren indeks Nilai Tukar Petani (NTP) sepanjang

triwulan II dibandingkan triwulan I, serta peningkatan Upah Minimum Provinsi

sebesar 6,25% menjadi salah satu indikasi hal tersebut. Kemudian siklus

musiman yang selalu terjadi pada periode triwulan II adalah masa liburan

sekolah yang dimulai sejak bulan Juni menjadi pendorong aktivitas belanja

selama masa berlibur. Yang terakhir adalah meningkatnya realisasi anggaran

belanja pemerintah dibandingkan triwulan II secara otomatis juga memberikan

tambahan pendapatan bagi sektor usaha yang memiliki keterkaitan dengan

program belanja pemerintah tersebut.

Grafik 1.10 Perkembangan IKE

Berdasarkan hasil survey kepada para konsumen, secara

keseluruhan terdapat optimisme terkait kondisi perekonomian sampai

dengan triwulan II. Hal tersebut diyakini terutama dengan membaiknya

tingkat penghasilan konsumen dibandingkan 2010. Bahkan mereka

memperkirakan bahwa dalam enam bulan kedepan akan terjadi peningkatan

pendapatan dibandingkan yang saat ini diterima (Sumber : Survei Konsumen

KBI-Kupang).

Sumber : KBI Kupang Sumber : KBI Kupang

Indeks Ekonomi Saat Ini Indeks Penghasilan Saat Ini

0

20

40

60

80

100

120

140

160

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2010 2011

Indeks Ketepatan Waktu Pembelian Indeks Ketersediaan Kerja

0

20

40

60

80

100

120

140

160

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2010 2011

Indeks Ekspektasi Konsumen Indeks Eksp. Penghasilan 6 bln yad

Indeks Kondisi Ekonomi 6 bln yad Indeks Ketersediaan Kerja 6 bln yad

Grafik 1.11 Perkembangan IEK

| Kajian Ekonomi Regional NTT 12

Triwulan II - 2011 |

2. Investasi

Investasi pada akhir semester I 2011 tumbuh lebih baik

dibandingkan akhir triwulan I. Pada akhir triwulan laporan investasi di NTT

tumbuh 6,93% (yoy), meningkat jika dibandingkan triwulan lalu yang hanya

tumbuh 3,17% (yoy). Porsi investasi relatif meningkat meskipun belum

signifikan, dari 13,14% pada triwulan lalu menjadi 13,73% pada akhir

triwulan II 2011. Apabila melihat pertumbuhan secara triwulanan, maka telah

terjadi peningkatan sebesar 9,96% (qtq) pada triwulan II. Pada triwulan I angka

PDRB untuk investasi tercatat Rp 408,55 miliar, sedangkan pada triwulan II naik

menjadi Rp 449,23 miliar. Membaiknya investasi di NTT ditandai dengan

peningkatan pembiayaan investasi dari perbankan yang mencapai 24,12%,

kemudian total konsumsi semen juga tumbuh 10,33% dibandingkan konsumsi

triwulan lalu. Selanjutnya diindikasikan telah terjadi pertumbuhan jumlah

bangunan ruko, dimana jumlah pelanggan listrik sektor bisnis pada akhir

triwulan II tumbuh 5,12% dibandingkan tahun lalu.

Grafik 1.12 Kredit Investasi Grafik 1.13 Konsumsi Semen NTT

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

0

100

200

300

400

500

600

I II III IV I II

2010 2011Rp m

iliar

kredit investasi

growth yoy

Sumber : KBI Kupang

‐

10,000

20,000

30,000

40,000

50,000

60,000

70,000

1 2 3 4 5 6

2011

konsumsi semen

Sumber : ASI

Grafik 1.14 Pelanggan Listrik Sektor Bisinis

17,800

18,000

18,200

18,400

18,600

18,800

19,000

19,200

19,400

19,600

19,800

20,000

‐

2,000

4,000

6,000

8,000

10,000

12,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2010 2011

ribu

kwh

Konsumsi (ribu kwh) Jml Pelanggan

Sumber : PLN Wilayah NTT

| Kajian Ekonomi Regional NTT 13

Triwulan II - 2011 |

Berbagai kegiatan investasi, baik swasta maupun pemerintah

meningkat bila dibandingkan tahun lalu. Dukungan pemerintah pusat

melalui dana APBN terkait pembangunan infrastruktur (jalan dan jembatan)

meningkat lebih dari 50% untuk wilayah NTT menjadi Rp 679 miliar (Sumber :

Dirjem Bina Marga). Kemudian beberapa investasi swasta yang terus berlanjut

sepanjang tahun 2011 adalah Cheetham Salt Ltd (Cheetham), perusahaan

garam Australia, yang berinvestasi di Kabupaten Nagekeo, untuk

mengembangkan industri pengolahan garam senilai US$ 15 juta – US$ 20.

Sampai dengan triwulan II masih dilakukan pembangunan fasilitas produksi.

Pabrik pengolahan garam diperkirakan mulai beroperasi komersial pada 2012.

Selain itu, pada tahun 2011 masih terdapat kelanjutan proyek pembangunan

Prima Hotel dan Sylvia Hotel di Kabupaten Manggarai Barat, dan yang terbaru

adalah masuknya investasi lebih dari Rp 1 triliun dari Imperial Group yang akan

membangun berbagai fasilitas (perumahan, rumah sakit, sekolah, tempat

rekreasi, hotel) dimulai bulan Agustus 2011. Salah satu kendala yang

menghambat pertumbuhan investasi di NTT aspek kepastian hukum, terutama

masalah kepemilikan lahan.

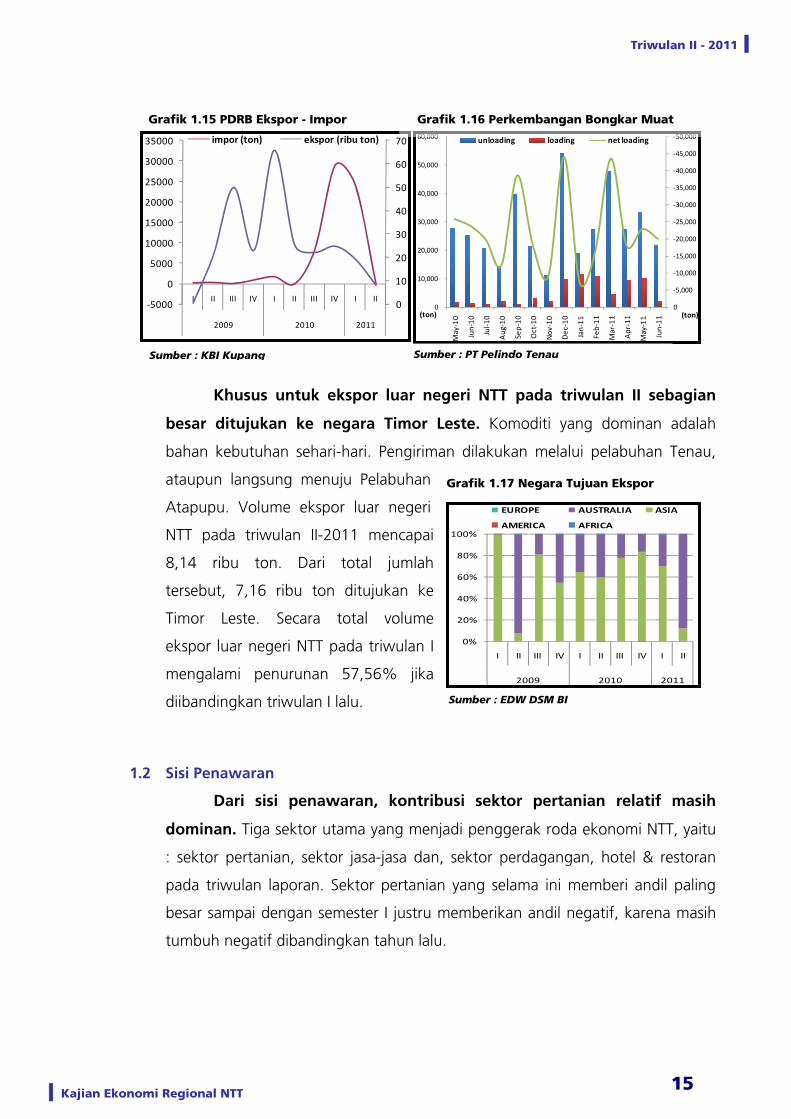

3. Net Ekspor

Kinerja ekspor-impor NTT masih diwarnai dengan angka defisit

yang cukup signifikan. Pada triwulan laporan, angka defisit ekspor-impor NTT

yang tercermin dari struktur PDRB mencapai Rp 1.035,80 miliar. Jumlah tersebut

tumbuh 11,64% jika dibandingkan periode yang sama tahun 2010 yang hanya

Rp 927,84 miliar. Secara umum hal tersebut terjadi karena pengaruh

peningkatan konsumsi masyarakat NTT dan pertumbuhan kegiatan investasi,

sementara itu disisi lain kinerja sektor tradeable yang masih bersifat tradisional

mengakibatkan produktivitas daerah ini relatif rendah dan kurang kompetitif.

Selama beberapa tahun terakhir, tingkat pertumbuhan ekspor PDRB NTT selalu

lebih rendah dibandingkan laju pertumbuhan impor. Ketimpangan kinerja

ekspor dan impor di NTT tercermin dari kinerja di pelabuhan yang lebih diwarnai

kegiatan unloading (bongkar muatan).

| Kajian Ekonomi Regional NTT 14

Triwulan II - 2011 |

Khusus untuk ekspor luar negeri NTT pada triwulan II sebagian

besar ditujukan ke negara Timor Leste. Komoditi yang dominan adalah

bahan kebutuhan sehari-hari. Pengiriman dilakukan melalui pelabuhan Tenau,

ataupun langsung menuju Pelabuhan

Atapupu. Volume ekspor luar negeri

NTT pada triwulan II-2011 mencapai

8,14 ribu ton. Dari total jumlah

tersebut, 7,16 ribu ton ditujukan ke

Timor Leste. Secara total volume

ekspor luar negeri NTT pada triwulan I

mengalami penurunan 57,56% jika

diibandingkan triwulan I lalu.

1.2 Sisi Penawaran

Dari sisi penawaran, kontribusi sektor pertanian relatif masih

dominan. Tiga sektor utama yang menjadi penggerak roda ekonomi NTT, yaitu

: sektor pertanian, sektor jasa-jasa dan, sektor perdagangan, hotel & restoran

pada triwulan laporan. Sektor pertanian yang selama ini memberi andil paling

besar sampai dengan semester I justru memberikan andil negatif, karena masih

tumbuh negatif dibandingkan tahun lalu.

Grafik 1.15 PDRB Ekspor - Impor

0

10

20

30

40

50

60

70

‐5000

0

5000

10000

15000

20000

25000

30000

35000

I II III IV I II III IV I II

2009 2010 2011

Sumber : EDW DSM BI

Sumber : KBI Kupang

Grafik 1.17 Negara Tujuan Ekspor

impor (ton) ekspor (ribu ton) ‐50,000

‐45,000

‐40,000

‐35,000

‐30,000

‐25,000

‐20,000

‐15,000

‐10,000

‐5,000

00

10,000

20,000

30,000

40,000

50,000

60,000

May‐10

Jun‐10

Jul‐1

0

Aug

‐10

Sep‐10

Oct‐10

Nov

‐10

Dec

‐10

Jan‐11

Feb‐11

Mar‐11

Apr‐11

May‐11

Jun‐11

(ton)(ton)

unloading loading net loading

Sumber : PT Pelindo Tenau

Grafik 1.16 Perkembangan Bongkar Muat

EUROPE AUSTRALIA ASIA

0%

20%

40%

60%

80%

100%

I II III IV I II III IV I II

2009 2010 2011

AMERICA AFRICA

| Kajian Ekonomi Regional NTT 15

Triwulan II - 2011 |

1. Pertanian

Sampai dengan akhir triwulan II kinerja sektor pertanian tumbuh

negatif. Pada triwulan laporan pertanian NTT mengalami kontraksi 1,02%(yoy)

jika dibandingkan tahun lalu. Kondisi tersebut relatif lebih baik jika melihat

pertumbuhan triwulan I yang negatif 1,47%. Sumber utama kontraksi sektor

pertanian seperti yang terjadi pada triwulan I lalu, dimana sampai pada triwulan

II subsektor tanaman pangan masih tumbuh negatif 4,12%. Sementara porsi

tanaman pangan dalam struktur sektor pertanian mencapai 49,63%. Kemudian

subsektor peternakan yang berada diurutan kedua terbesar, masih tetap

menunjukan peningkatan 2,70% (yoy), lebih baik dibandingkan triwulan I yang

hanya tumbuh 1,50%(yoy).

Penurunan kinerja subsektor tanaman pangan tercermin dari

menurunnya total produksi tanaman pangan pada periode sub round

kedua (Mei-Agustus). Secara keseluruhan produksi tanaman pangan

diperkirakan turun 10,89% dibandingkan posisi yang sama tahun lalu. Kontraksi

paling tinggi terjadi pada komoditi ubi kayu hingga mencapai 32,10%, diikuti

oleh tanaman kedelai yang tumbuh negatif 25,23% dan ubi jalar 8,19%.

Sementara jagung, kacang tanah, kacang hijau, dan padi justru tumbuh positif.

Namun secara total tidak mampu melebih produksi tabama tahun lalu.

Anjloknya produksi ketiga komoditi diatas dikarenakan terjadi penurunan luas

panen, yaitu 32,64% untuk ubi kayu, kemudian 24,55% untuk kedelai dan

terakhir 9,19 untuk ubi jalar.

Pada triwulan II kredit pertanian pertanian yang disalurkan oleh

perbankan juga mengalami kontraksi sebesar -6,71%. Hal ini sejalan

h

‐60%

‐40%

‐20%

0%

20%

40%

60%

80%

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

I II III IV I II

2010 2011

loading ternak yoy growth

Sumber : BPS Provinsi NTT

Grafik 1.18 Pengiriman Ternak

ATAP 2010 ARAM I 2011 ARAM II 2011Padi 233,486 207,637 252,289 8.05%Jagung 79,871 73,245 108,049 35.28%Kedelai 654 580 489 ‐25.23%Kc. Tanah 3,443 4,780 4,245 23.29%Kc. Hijau 4,481 5,522 5,199 16.02%Ubi Kayu 400,701 305,572 272,087 ‐32.10%Ubi Jalar 59,404 55,017 54,540 ‐8.19%

Total 782,040 652,353 696,898 ‐10.89%

Produksi Mei ‐ AgustusTabama yoy

Tabel 1.1 Aram Padi dan Palawija NTT

Sumber : PT.Pelindo diolah

| Kajian Ekonomi Regional NTT 16

Triwulan II - 2011 |

dengan penurunan kinerja yang terjadi pada sektor dimaksud. Berdasarkan hasil

survey liason yang dilakukan KBI Kupang, tren perlambatan laju pertumbuhan

juga terjadi pada subsektor perkebunan. Penurunan produktivitas tanaman

akibat umur tanaman yang sudah tua menjadi penyebabnya. Dengan pola

perkebunan yang dikelola secara tradisional, maka perlu dilakukan peremajaan

dengan lebih optimal. Namun demikian, ditengah berbagai kondisi diatas,

subsektor peternakan memberikan sentimen positif sehingga menopang

perlambatan sektor pertanian. Hal ini tercermin dari volume pengiriman hewan

ternak asal NTT untuk memasok kebutuhan di Jawa yang sepanjang tahun 2011

tumbuh positif.

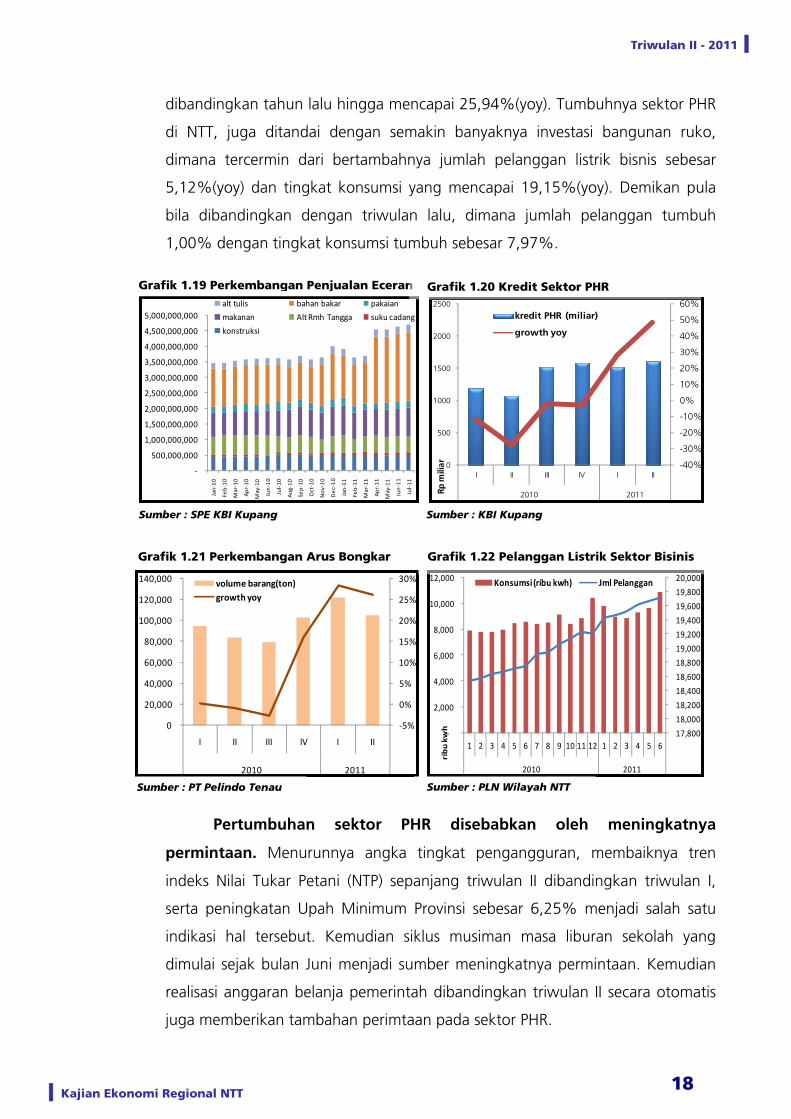

2. Perdagangan, Hotel dan Restoran (PHR)

Sejalan dengan meningkatnya aktivitas konsumsi, kinerja sektor

perdagangan, hotel dan restoran juga meningkat. Pada tahun triwulan

laporan, sektor PHR tumbuh lebih baik dibandingkan triwulan I. Bila pada

triwulan pertama 2011 tumbuh 8,34%(yoy), maka pada akhir triwulan II sektor

PHR tumbuh hingga 13,10%. Bila dibandingkan dengan triwulan I, aktivitas PHR

tumbuh 8,08% (qtq). Porsi sektor PHR dalam struktur ekonomi NTT secara

otomatis meningkat dibandingkan triwulan lalu dari 17,15% menjadi 17,62%.

Sumber utama meningkatnya pertumbuhan sektor PHR adalah

peningkatan kinerja subsektor perdagangan. Pada triwulan I subsektor

perdagangan hanya tumbuh 8,30% (yoy), sedangkan pada triwulan laporan

naik menjadi 13,28%(yoy). Peningkatan akselerasi pertumbuhan sektor PHR

tercermin dari tumbuhnya omset penjualan eceran yang mencapai 25,10%

dibandingkan triwulan II-2010, atau 19,37% jika melihat kondisi triwulan I lalu.

Kemudian penyaluran kredit perbankan kepada sektor PHR pada triwulan II

tumbuh lebih baik dari triwulan lalu, yaitu dari 28,08%(yoy) menjadi

48,64%(yoy). Peningkatan pertumbuhan kredit tersebut terjadi baik kepada sub

sektor perdagangan menjadi 47,79%(yoy), maupun kepada subsektor

perhotelan dan restoran yang tumbuh hingga 66,05%(yoy). Selanjutnya

mengingat sebagian besar barang-barang konsumsi masyarakat didatangkan

dengan jalur transportasi laut, maka peningkatan volume impor (unloading) di

beberapa pelabuhan di NTT juga mencerminkan adanya peningkatan

| Kajian Ekonomi Regional NTT 17

Triwulan II - 2011 |

dibandingkan tahun lalu hingga mencapai 25,94%(yoy). Tumbuhnya sektor PHR

di NTT, juga ditandai dengan semakin banyaknya investasi bangunan ruko,

dimana tercermin dari bertambahnya jumlah pelanggan listrik bisnis sebesar

5,12%(yoy) dan tingkat konsumsi yang mencapai 19,15%(yoy). Demikan pula

bila dibandingkan dengan triwulan lalu, dimana jumlah pelanggan tumbuh

1,00% dengan tingkat konsumsi tumbuh sebesar 7,97%.

Pertumbuhan sektor PHR disebabkan oleh meningkatnya

permintaan. Menurunnya angka tingkat pengangguran, membaiknya tren

indeks Nilai Tukar Petani (NTP) sepanjang triwulan II dibandingkan triwulan I,

serta peningkatan Upah Minimum Provinsi sebesar 6,25% menjadi salah satu

indikasi hal tersebut. Kemudian siklus musiman masa liburan sekolah yang

dimulai sejak bulan Juni menjadi sumber meningkatnya permintaan. Kemudian

realisasi anggaran belanja pemerintah dibandingkan triwulan II secara otomatis

juga memberikan tambahan perimtaan pada sektor PHR.

alt tulis bahan bakar pakaian

Grafik 1.21 Perkembangan Arus Bongkar

Sumber : KBI Kupang

‐

500,000,000

1,000,000,000

1,500,000,000

2,000,000,000

2,500,000,000

3,000,000,000

3,500,000,000

4,000,000,000

4,500,000,000

5,000,000,000

Jan‐10

Feb‐10

Mar‐10

Apr‐10

May‐10

Jun‐10

Jul‐10

Aug

‐10

Sep‐10

Oct‐10

Nov‐10

Dec‐10

Jan‐11

Feb‐11

Mar‐11

Apr‐11

May‐11

Jun‐11

Jul‐11

makanan Alt Rmh Tangga suku cadang

konstruksi

Sumber : SPE KBI Kupang

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

0

500

1000

1500

2000

2500

I II III IV I II

2010 2011Rp m

iliar

kredit PHR (miliar)

growth yoy

Grafik 1.19 Perkembangan Penjualan Eceran Grafik 1.20 Kredit Sektor PHR

‐5%

0%

5%

10%

15%

20%

25%

30%

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

I II III IV I II

2010 2011

volume barang(ton)growth yoy

17,800

18,000

18,200

18,400

18,600

18,800

19,000

19,200

19,400

19,600

19,800

20,000

‐

2,000

4,000

6,000

8,000

10,000

12,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2010 2011

ribu kwh

Konsumsi (ribu kwh) Jml Pelanggan

Sumber : PLN Wilayah NTT

Grafik 1.22 Pelanggan Listrik Sektor Bisinis

Sumber : PT Pelindo Tenau

| Kajian Ekonomi Regional NTT 18

Triwulan II - 2011 |

Sementara itu, membaiknya kinerja subsektor perhotelan,

tercermin dari tingkat hunian hotel di NTT yang terus mengalami

peningkatan selama tahun 2011. Bahkan menurut hasil survey liason,

khususnya di wilayah Flores, pertumbuhan jumlah tamu yang datang akan terus

meningkat, akan terus meningkat sampai dengan bulan Oktober-November,

bahkan ada optimisme bahwa tingkat hunian akan mencapai level diatas 70%

dalam periode tersebut. Beberapa pemesanan sudah mulai diterima sejak awal

tahun 2011. Penyelenggaraan berbagai even, baik oleh pemerintah maupun

swasta menjadi sumber utama penerimaan dari wisatawan domestik. Sementara

untuk pengunjung wisatawan asing umumnya cenderung bersifat seasonal

(musiman). Tingkat permintaan mulai meningkat memasuki triwulan II, seiring

dengan periode musim dingin negara asal wisatawan yang didominasi oleh

wisatawan asal Eropa. Diperkirakan Promosi mengenai Pulau Komodo ikut

memberikan pengaruh positif. Sehingga secara rata-rata tingkat hunian dalam

setahun diperkirakan bisa dikisaran 50% - 60%.

3. Jasa-jasa dan sektor lainnya

Kinerja sektor jasa masih ditopang oleh jasa pemerintahan. Pada

triwulan laporan kegiatan jasa pemerintahan tumbuh hingga level 18,15% (yoy),

meningkat jika dibandingkan triwulan sebelumnya, yaitu 13,13%(yoy). Hal

tersebut berdampak terhadap peningkatan sektor jasa secara keseluruhan

menjadi 15,37%(yoy), meningkat 5,03% dari triwulan I 2011. Peningkatan nilai

belanja pemerintah melalui APBD ataupun DAU menjadi stimulus kegiatan

sektor ini. Peningkatan kegiatan konsumsi pemerintah sebesar 13,25%

dibandingkan triwulan I lalu menjadi indikasi pertumbuhan sektor jasa. Hal

0

10

20

30

40

50

60

6 7 8 9 10 11 12 1 2 3 4 5 6

2010 2011

tingkat hunian (%)

Sumber : BPS Provinsi NTT

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

6 7 8 9 10 11 12 1 2 3 4 5 6

2010 2011

lama tinggal (hari)

Sumber : BPS Provinsi NTT

Grafik 1.24 Rata-rata Lama Tinggal Grafik 1.23 Tingkat Hunian Hotel

| Kajian Ekonomi Regional NTT 19

Triwulan II - 2011 |

tersebut juga tercermin dari penurunan laju pertumbuhan DPK milik pemerintah

dimana pada triwulan I naik 26,94%, sedangkan pada triwulan II

pertumbuhannya turun menjadi 23,81%.

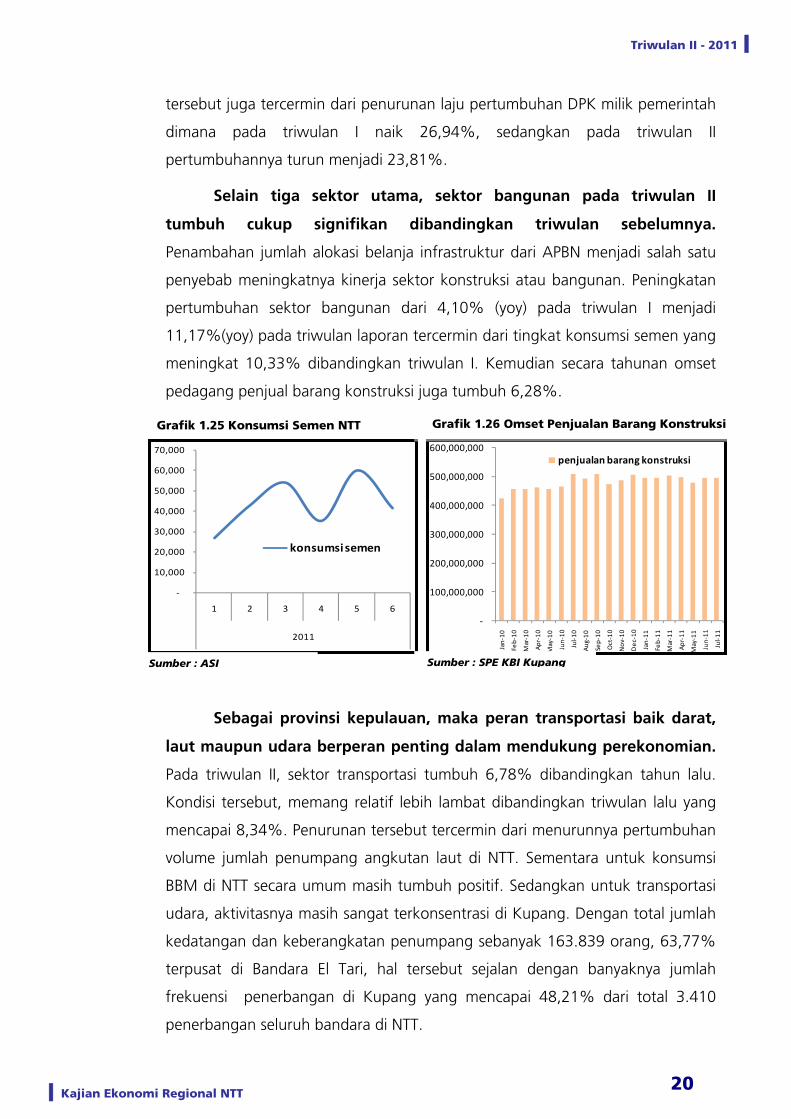

Selain tiga sektor utama, sektor bangunan pada triwulan II

tumbuh cukup signifikan dibandingkan triwulan sebelumnya.

Penambahan jumlah alokasi belanja infrastruktur dari APBN menjadi salah satu

penyebab meningkatnya kinerja sektor konstruksi atau bangunan. Peningkatan

pertumbuhan sektor bangunan dari 4,10% (yoy) pada triwulan I menjadi

11,17%(yoy) pada triwulan laporan tercermin dari tingkat konsumsi semen yang

meningkat 10,33% dibandingkan triwulan I. Kemudian secara tahunan omset

pedagang penjual barang konstruksi juga tumbuh 6,28%.

Sebagai provinsi kepulauan, maka peran transportasi baik darat,

laut maupun udara berperan penting dalam mendukung perekonomian.

Pada triwulan II, sektor transportasi tumbuh 6,78% dibandingkan tahun lalu.

Kondisi tersebut, memang relatif lebih lambat dibandingkan triwulan lalu yang

mencapai 8,34%. Penurunan tersebut tercermin dari menurunnya pertumbuhan

volume jumlah penumpang angkutan laut di NTT. Sementara untuk konsumsi

BBM di NTT secara umum masih tumbuh positif. Sedangkan untuk transportasi

udara, aktivitasnya masih sangat terkonsentrasi di Kupang. Dengan total jumlah

kedatangan dan keberangkatan penumpang sebanyak 163.839 orang, 63,77%

terpusat di Bandara El Tari, hal tersebut sejalan dengan banyaknya jumlah

frekuensi penerbangan di Kupang yang mencapai 48,21% dari total 3.410

penerbangan seluruh bandara di NTT.

Grafik 1.25 Konsumsi Semen NTT

‐

10,000

20,000

30,000

40,000

50,000

60,000

70,000

1 2 3 4 5 6

2011

konsumsi semen

‐

100,000,000

200,000,000

300,000,000

400,000,000

500,000,000

600,000,000

Jan‐10

Feb‐10

Mar‐10

Apr‐10

May‐10

Jun‐10

Jul‐1

0

Aug‐10

Sep‐10

Oct‐10

Nov

‐10

Dec

‐10

Jan‐11

Feb‐11

Mar‐11

Apr‐11

May‐11

Jun‐11

Jul‐1

1

penjualan barang konstruksi

Sumber : SPE KBI Kupang

Grafik 1.26 Omset Penjualan Barang Konstruksi

Sumber : ASI

| Kajian Ekonomi Regional NTT 20

Triwulan II - 2011 |

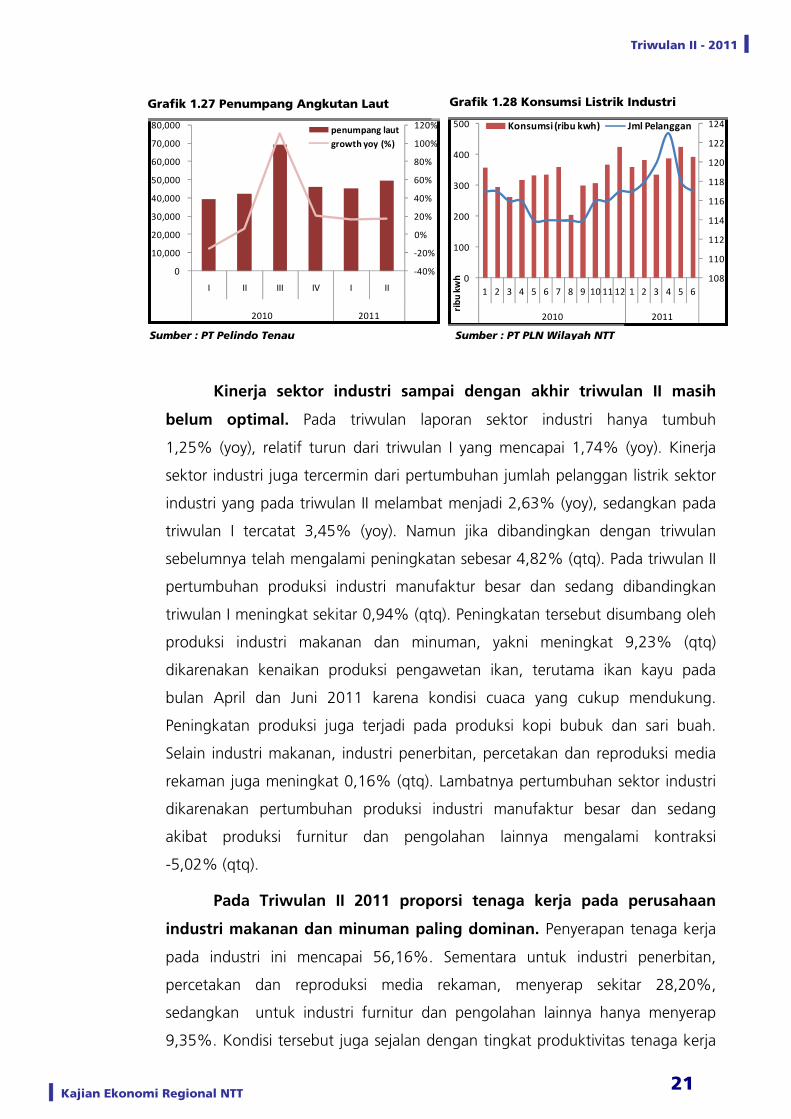

Kinerja sektor industri sampai dengan akhir triwulan II masih

belum optimal. Pada triwulan laporan sektor industri hanya tumbuh

1,25% (yoy), relatif turun dari triwulan I yang mencapai 1,74% (yoy). Kinerja

sektor industri juga tercermin dari pertumbuhan jumlah pelanggan listrik sektor

industri yang pada triwulan II melambat menjadi 2,63% (yoy), sedangkan pada

triwulan I tercatat 3,45% (yoy). Namun jika dibandingkan dengan triwulan

sebelumnya telah mengalami peningkatan sebesar 4,82% (qtq). Pada triwulan II

pertumbuhan produksi industri manufaktur besar dan sedang dibandingkan

triwulan I meningkat sekitar 0,94% (qtq). Peningkatan tersebut disumbang oleh

produksi industri makanan dan minuman, yakni meningkat 9,23% (qtq)

dikarenakan kenaikan produksi pengawetan ikan, terutama ikan kayu pada

bulan April dan Juni 2011 karena kondisi cuaca yang cukup mendukung.

Peningkatan produksi juga terjadi pada produksi kopi bubuk dan sari buah.

Selain industri makanan, industri penerbitan, percetakan dan reproduksi media

rekaman juga meningkat 0,16% (qtq). Lambatnya pertumbuhan sektor industri

dikarenakan pertumbuhan produksi industri manufaktur besar dan sedang

akibat produksi furnitur dan pengolahan lainnya mengalami kontraksi

-5,02% (qtq).

Pada Triwulan II 2011 proporsi tenaga kerja pada perusahaan

industri makanan dan minuman paling dominan. Penyerapan tenaga kerja

pada industri ini mencapai 56,16%. Sementara untuk industri penerbitan,

percetakan dan reproduksi media rekaman, menyerap sekitar 28,20%,

sedangkan untuk industri furnitur dan pengolahan lainnya hanya menyerap

9,35%. Kondisi tersebut juga sejalan dengan tingkat produktivitas tenaga kerja

‐40%

‐20%

0%

20%

40%

60%

80%

100%

120%

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

I II III IV I II

2010 2011

penumpang lautgrowth yoy (%)

Grafik 1.27 Penumpang Angkutan Laut

108

110

112

114

116

118

120

122

124

0

100

200

300

400

500

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2010 2011

ribu

kwh

Konsumsi (ribu kwh) Jml Pelanggan

Sumber : PT PLN Wilayah NTT

Grafik 1.28 Konsumsi Listrik Industri

Sumber : PT Pelindo Tenau

| Kajian Ekonomi Regional NTT 21

Triwulan II - 2011 |

pada industri makanan dan minuman sekitar Rp.24,41 juta, disusul furniture dan

manufaktur lainnya sekitar Rp.10,60 juta, serta pada perusahaan penerbitan,

percetakan dan reproduksi media rekaman sekitar Rp.8,36 juta.

Kinerja sektor keuangan sangat bergantung pada lembaga

perbankan. Intermediasi perbankan pada akhir triwulan II relatif mengalami

peningkatan dibandingkan periode sebelumnya, yaitu dari 76,14% menjadi

78,55%. Laju pertumbuhan penghimpunan dana masyarakat relatif tidak

berubah dari 16,91% (yoy) pada awal triwulan pertama 2011, menjadi 16,95%

(yoy) pada akhir semester I 2011. Sedangkan penyaluran kredit justru

mengalami perlambatan laju pertumbuhan menjadi 16,85% (yoy) dari

sebelumnya 18,10% (yoy). kondisi diatas mendorong pertumbuhan sektor

keuangan sebesar 9,71% (yoy) pada akhir triwulan II 2011.

Tabel 1.2 Kinerja Perbankan NTT

I II III IV I II

DPK 9,230.51 9,767.40 9,829.00 10,208.09 10,791.10 11,422.70

y-o-y DPK 11.63% 10.69% 9.05% 11.94% 16.91% 16.95%

Giro 2,499.54 2,901.17 2,831.37 1,963.11 2,916.83 2,985.66

y-o-y giro -1.63% 3.33% 3.34% -3.22% 16.69% 2.91%

Deposito 2,251.18 2,269.67 2,265.93 2,597.01 2,771.36 3,106.35

y-o-y deposito 17.70% 14.07% 8.56% 32.98% 23.11% 36.86%

Tabungan 4,479.78 4,596.56 4,731.69 5,647.97 5,102.91 5,330.70

y-o-y tabungan 17.42% 14.16% 13.03% 9.93% 13.91% 15.97%

DPK (miliar)

2010 2011

Sumber : KBI Kupang

| Kajian Ekonomi Regional NTT 22

Triwulan II - 2011 |

I II III IV I IIPDRB (miliar) 2,972.40 3,055.62 3,188.95 3,314.66 3,109.20 3,271.31

y-o-y 4.44% 5.28% 5.53% 5.22% 4.60% 7.06%

q-t-q -5.65% 2.80% 4.36% 3.94% -6.20% 5.21%

2011NTT

2010

Tabel 1.3 Perkembangan PDRB NTT

Sumber : BPS Provinsi NTT

Penawaran yoy

miliar I II III IV I II tw II 2011

Pertanian 1,182 1,206 1,152 1,172 1,164 1,193 -1.02%

Pertambangan 36 39 42 43 39 41 4.87%

Industri Pengolahan 43 46 46 48 44 46 1.25%

Listrik,Gas dan Air 12 13 14 15 14 14 12.36%

Bangunan (konstruksi) 178 187 204 209 185 208 11.17%

Perdagangan & Hotel 492 510 557 570 533 576 13.10%

Transportasi & Komunikasi 217 228 240 249 234 243 6.78%

Keuangan dan Persewaan 105 112 122 132 115 123 9.71%

Jasa-jasa 707 716 812 877 780 826 15.37%

PDRB 2,972 3,056 3,189 3,315 3,109 3,271 7.06%

20112010

Tabel 1.4 Perkembangan PDRB Sisi Penawaran Sumber : BPS Provinsi NTT

Tabel 1.4 Perkembangan PDRB Sisi Permintaan

Permintaan yoy

(miliar) I II III IV I II tw II 2011

Konsumsi 3,158 3,318 3,494 3,699 3,382 3,537 6.60%

Investasi 396 420 442 455 409 449 6.93%

Ekspor 818.44 882.91 983.10 1,022.06 819.94 888.15 0.59%

Impor 1,553 1,811 2,075 2,092 1,634 1,924 6.25%

RB 2,972 3,056 3,189 3,315 3,109 3,271 7.06%

20112010

PD

Sumber : BPS Provinsi NTT

| Kajian Ekonomi Regional NTT 23

Triwulan II - 2011 |

BBB AAA BBB III III

PPPEEERRRKKKEEEMMMBBBAAANNNGGGAAANNN IIINNNFFFLLLAAASSSIII

provinsi NTT, penurunannya relatif

akan 2,09%.

2.1 Kondisi Umum

Searah dengan pergerakan

Indeks Harga Konsumen (IHK) di

tingkat nasional, pada triwulan II-

2011 inflasi di provinsi NTT lebih

rendah dibandingkan periode

sebelumnya. Inflasi tahunan nasional

pada akhir triwulan II, turun 1,11%

menjadi 5,54%, sedangkan untuk

besar, yaitu 2,13%, sehingga pada

triwulan II-2011 tercatat sebesar 6.55%, setelah pada akhir triwulan lalu

mendekati berada di atas level 8%, yaitu 8,68%. Penurunan tekanan inflasi

NTT, terjadi di kedua kota sample, baik Maumere dan Kupang. Untuk Kupang

terjadi penurunan sebesar 2,32% menjadi 6,66%, sedangkan Meumere turun

lebih kecil yaitu 1,15%, sehingga inflasinya tercatat 6,00%. Apabila

dibandingkan dengan tahun lalu pada posisi yang sama kondisi tahun 2011

relatif berbeda cukup signifikan. Pada triwulan II-2010 inflasi tahunan NTT

sebesar 10,67%, dengan Kupang 11,08% dan Maumere 8,52%. Dengan

kondisi diatas, maka secara keseluruhan selama triwulan laporan (q-t-q), di NTT

telah terjadi pergerakan IHK sebesar 0,28%, dimana relatif lebih rendah

dibandingkan triwulan I lalu, yang mengalami perger

‐

6%

2%

0%

2%

4%

8%

10%

12%

14%

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2010 2011

yoy ntt

mtm ntt

Grafik 2.1 Perkembangan Inflasi di NTT

Sumber : BPS diolah

Tabel 1.1 Perkembangan Inflasi di NTT

I II III IV I IIyear on year

NTT 8.70% 10.67% 10.86% 9.72% 8.68% 6.55%Kupang 9.03% 11.08% 11.42% 9.97% 8.98% 6.66%Maumere 7.02% 8.52% 8.05% 8.48% 7.15% 6.00%

year to dateNTT 3.06% 5.42% 8.65% 9.72% 2.09% 2.37%Kupang 3.25% 5.56% 8.81% 9.97% 2.32% 2.39%Maumere 2.11% 4.68% 7.84% 8.48% 0.86% 2.29%

Inflasi 2010 2011

Sumber : BPS diolah

| Kajian Ekonomi Regional NTT 24

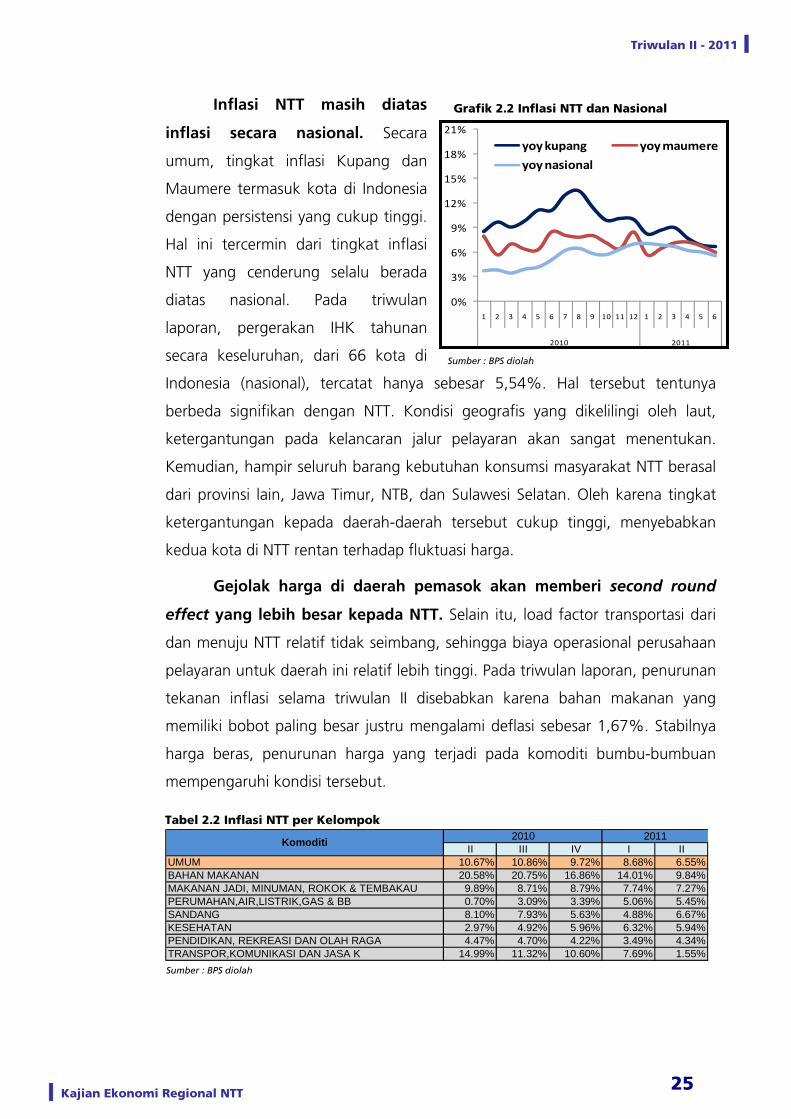

Triwulan II - 2011 |

Inflasi NTT masih diatas

inflasi secara nasional. Secara

umum, tingkat inflasi Kupang dan

Maumere termasuk kota di Indonesia

dengan persistensi yang cukup tinggi.

Hal ini tercermin dari tingkat inflasi

NTT yang cenderung selalu berada

diatas nasional. Pada triwulan

laporan, pergerakan IHK tahunan

secara keseluruhan, dari 66 kota di

Indonesia (nasional), tercatat hanya sebesar 5,54%. Hal tersebut tentunya

berbeda signifikan dengan NTT. Kondisi geografis yang dikelilingi oleh laut,

ketergantungan pada kelancaran jalur pelayaran akan sangat menentukan.

Kemudian, hampir seluruh barang kebutuhan konsumsi masyarakat NTT berasal

dari provinsi lain, Jawa Timur, NTB, dan Sulawesi Selatan. Oleh karena tingkat

ketergantungan kepada daerah-daerah tersebut cukup tinggi, menyebabkan

kedua kota di NTT rentan terhadap fluktuasi harga.

Gejolak harga di daerah pemasok akan memberi second round

effect yang lebih besar kepada NTT. Selain itu, load factor transportasi dari

dan menuju NTT relatif tidak seimbang, sehingga biaya operasional perusahaan

pelayaran untuk daerah ini relatif lebih tinggi. Pada triwulan laporan, penurunan

tekanan inflasi selama triwulan II disebabkan karena bahan makanan yang

memiliki bobot paling besar justru mengalami deflasi sebesar 1,67%. Stabilnya

harga beras, penurunan harga yang terjadi pada komoditi bumbu-bumbuan

mempengaruhi kondisi tersebut.

0%

3%

6%

9%

12%

15

18

21

%

%

%

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2010 2011

yoy kupang yoy maumere

yoy nasional

Grafik 2.2 Inflasi NTT dan Nasional

Sumber : BPS diolah

Tabel 2.2 Inflasi NTT per Kelompok

II III IV I IIUMUM 10.67% 10.86% 9.72% 8.68% 6.55%BAHAN MAKANAN 20.58% 20.75% 16.86% 14.01% 9.84%MAKANAN JADI, MINUMAN, ROKOK & TEMBAKAU 9.89% 8.71% 8.79% 7.74% 7.27%PERUMAHAN,AIR,LISTRIK,GAS & BB 0.70% 3.09% 3.39% 5.06% 5.45%SANDANG 8.10% 7.93% 5.63% 4.88% 6.67%KESEHATAN 2.97% 4.92% 5.96% 6.32% 5.94%PENDIDIKAN, REKREASI DAN OLAH RAGA 4.47% 4.70% 4.22% 3.49% 4.34%TRANSPOR,KOMUNIKASI DAN JASA K 14.99% 11.32% 10.60% 7.69% 1.55%

20112010Komoditi

Sumber : BPS diolah

| Kajian Ekonomi Regional NTT 25

Triwulan II - 2011 |

2.2 Inflasi Kota Kupang

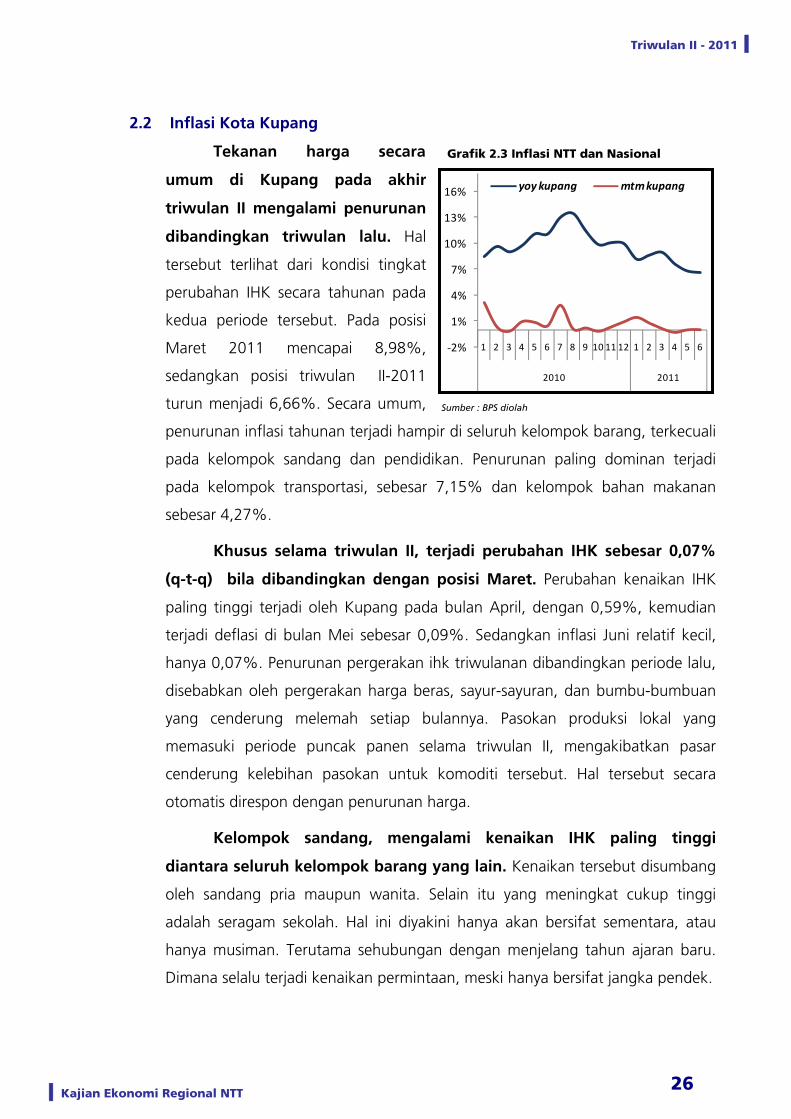

Tekanan harga secara

umum di Kupang pada akhir

triwulan II mengalami penurunan

dibandingkan triwulan lalu. Hal

tersebut terlihat dari kondisi tingkat

perubahan IHK secara tahunan pada

kedua periode tersebut. Pada posisi

Maret 2011 mencapai 8,98%,

sedangkan posisi triwulan II-2011

turun menjadi 6,66%. Secara umum,

penurunan inflasi tahunan terjadi hampir di seluruh kelompok barang, terkecuali

pada kelompok sandang dan pendidikan. Penurunan paling dominan terjadi

pada kelompok transportasi, sebesar 7,15% dan kelompok bahan makanan

sebesa

iti tersebut. Hal tersebut secara

otoma

Dimana selalu terjadi kenaikan permintaan, meski hanya bersifat jangka pendek.

r 4,27%.

Khusus selama triwulan II, terjadi perubahan IHK sebesar 0,07%

(q-t-q) bila dibandingkan dengan posisi Maret. Perubahan kenaikan IHK

paling tinggi terjadi oleh Kupang pada bulan April, dengan 0,59%, kemudian

terjadi deflasi di bulan Mei sebesar 0,09%. Sedangkan inflasi Juni relatif kecil,

hanya 0,07%. Penurunan pergerakan ihk triwulanan dibandingkan periode lalu,

disebabkan oleh pergerakan harga beras, sayur-sayuran, dan bumbu-bumbuan

yang cenderung melemah setiap bulannya. Pasokan produksi lokal yang

memasuki periode puncak panen selama triwulan II, mengakibatkan pasar

cenderung kelebihan pasokan untuk komod

tis direspon dengan penurunan harga.

Kelompok sandang, mengalami kenaikan IHK paling tinggi

diantara seluruh kelompok barang yang lain. Kenaikan tersebut disumbang

oleh sandang pria maupun wanita. Selain itu yang meningkat cukup tinggi

adalah seragam sekolah. Hal ini diyakini hanya akan bersifat sementara, atau

hanya musiman. Terutama sehubungan dengan menjelang tahun ajaran baru.

‐2%

1%

4%

7%

10%

13%

16%

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2010 2011

yoy kupang mtm kupang

Sumber : BPS diolah

Grafik 2.3 Inflasi NTT dan Nasional

| Kajian Ekonomi Regional NTT 26

Triwulan II - 2011 |

Grafik 2.4 Disagregasi Inflasi Kupang

Perkembangan harga beras, sayuran, dan bumbu-bumbuan

pengaruhi inflasi volatile food. Pada triwulan II inflasi tahunan volatile food

turun dari 14,78% menjadi 10,39%. Bila melihat pergerakan secara bulanan,

maka hanya pada Juni yang mengalami inflasi, yaitu 0,67%, sedangkan pada

bulan April dan Mei volatile food inflation terdepresiasi, masing-masing sebesar

1,14% pada bulan April dan 1,24% pada Mei 201 Sebagai kelompok dengan

bobot share yang besar, maka pergerakan komoditi volatile food secara

gkat inflasi di Kupang. otomatis akan sangat menentukan tin

Sumber : BPS diolah

Sumber : BPS diolah

Tabel 2.3 Inflasi Kupang per Kelompok

0

2

4

6

8

10

12

14

16 %,yo

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2010 2011

yAdm Price Volatile Food Core

0

5

10

15

20

25

30

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

%,yoy

2010 2011

Inflasi IHK (yoy)

Core

Adm Price

Volatile Foods

II III IV I IIUMUM 11.08% 11.42% 9.97% 8.98% 6.66%BAHAN MAKANAN 21.06% 21.87% 16.96% 14.69% 10.42%MAKANAN JADI, MINUMAN, ROKOK & TEMBAKAU 10.04% 8.37% 8.62% 7.19% 6.68%PERUMAHAN,AIR,LISTRIK,GAS & BB 0.54% 3.42% 3.73% 5.27% 5.56%SANDANG 8.93% 8.66% 5.84% 4.87% 7.15%KESEHATAN 3.50% 5.67% 6.78% 7.28% 6.38%

REASI DAN OLAH RAGA 4.98% 4.87% 4.50% 3.88% 4.96%TRANSP ,KOMUNIKASI DAN JASA K 18.47% 13.77% 12.78% 8.83% 1.68%

KOMODITI 2010 2011

PENDIDIKAN, REKOR

| Kajian Ekonomi Regional NTT 27

Triwulan II - 2011 |

2.3 Inflasi

pada kelompok perumahan dan

kesehatan. Penurunan paling dominan terjadi pada kelompok bahan makanan,

sebesa

n kembung pada bulan April mengalami kenaikan lebih dari

17% dibandingkan bulan Maret. Kondisi p

ikan di

Maumere

Tekanan harga secara

umum di Maumere pada akhir

triwulan laporan mengalami

penurunan dibandingkan

triwulan I-2011. Perubahan IHK

secara tahunan antara kedua periode

dimaksud mengalami penurunan.

Pada posisi Maret 2011 mencapai

7,15%, sedangkan posisi triwulan II-

2011 turun menjadi 6,00%. Secara umum, penurunan tekanan harga terjadi

hampir di seluruh kelompok barang, kecuali

Grafik 2.5 Perkembangan Inflasi Maumere

0%

2%

4%

6%

8%

10%

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

yoy maumere

mtm maumere

‐2%2010 2011

r 3,44%, dari 10,13% menjadi 6,69%.

Khusus selama triwulan II, terjadi perubahan IHK sebesar 1,42%

(q-t-q) bila dibandingkan dengan posisi triwulan sebelumnya. Tekanan

inflasi paling tinggi dirasakan oleh Maumere pada bulan Mei, dengan 1,04%,

kemudian di bulan Februari justru mengalami deflasi 0,59%. Sedangkan pada

bulan April dan Juni inflasi relatif hampir sama masing-masing 0,20% dan

0,18%. Berbeda dengan Kupang, di Maumere justru kelompok bahan makanan

mengalami inflasi paling tinggi selama triwulan II. Hal ini disebabkan oleh inflasi

pada komoditi perikanan dan sayur-sayuran yang cukup signifikan. Bahkan

untuk komoditi ika

erairan sangat mempengaruhi harga

Maumere.

Penurunan inflasi tahunan

pada ikan dan bumbu-bumbuan

memberikan sentimen positif bagi

pergerakan inflasi volatile food.

Sebagai kelompok dengan pengaruh

yang dominan, dan bobot share yang

besar, maka pergerakan komoditi ‐10%

‐5%1 2 3 4

0%

5%

10%

15%

20%

25%

5 6 7 8 9 10 11 12 1 2 3 4 5 6

2010 2010

inflasi umum core inflation

volatile food inflation administered inflation

Sumber : BPS diolah

Grafik 2.6 Disagregasi Inflasi Maumere

Sumber : BPS diolah

| Kajian Ekonomi Regional NTT 28

Triwulan II - 2011 |

volatile food secara otomatis akan sangat menentukan tingkat inflasi di

Maumere. Penurunan tekanan inflasi volatile food secara otomatis

mempengaruhi inflasi secara keseluruhan. Perubahan IHK komoditi volatile food

secara tahunan, turun jika melihat kondisi Maret 2011, yaitu dari 14,78%

menjadi 10,39% pada bulan Juni.

Tabel 2.4 Perkembangan Inflasi Maumere

II III IV I IIUMUM 8.52% 8.05% 8.48% 7.15% 6.00%BAHAN MAKANAN 18.01% 15.01% 16.30% 10.13% 6.69%MAKANAN JADI, MINUMAN, ROKOK & TEMBAKAU 9.10% 10.65% 9.74% 10.82% 10.62%PERUMAHAN,AIR,LISTRIK,GAS & BB 1.46% 1.42% 1.66% 4.04% 4.94%

3.73% 4.09% 4.51% 4.95% 4.01%KESEHA N 0.19% 0.96% 1.58% 1.27% 3.59%PENDIDI , REKREASI DAN OLAH RAGA 1.83% 3.79% 2.69% 1.42% 1.03%TRANSPOR,KOMUNIKASI DAN JASA K -2.14% -1.54% -0.61% 1.32% 0.75%

2010KOMODITI 2011

SANDANGTAKAN

Sumber : BPS diolah

| Kajian Ekonomi Regional NTT 29

Triwulan II - 2011 |

BBB AAA BBB IIIIIIIII

PPPEEERRRKKKEEEMMMBBBAAANNNGGGAAANNN PPPEEERRRBBBAAANNNKKKAAANNN

Perkembangan ekonomi NTT yang

tumbuh positif pada tahun 2011

Dari sisi jaringan kantor yang beroperasi, setiap tahun selalu

mengalami penambahan

3.1 Kondisi Umum

Kinerja perbankan di NTT,

pada triwulan laporan masih

tumbuh positif. Berbagai indicator

utama tumbuh dalam level yang

relative tinggi. Asset, DPK, kredit

masing-masing tercatat meningkat

dibandingkan tahun lalu sebesar

22,35%, 16,95%, dan 16,85%.

menjadi factor pendukung peningkatan kinerja perbankan sampai dengan

akhir semester I-2011. Fungsi intermediasi perbankan mengalami

peningkatan dibandingkan triwulan lalu, dengan tetap diimbangi kualitas

kredit masih dalam batas rekomendasi. Perkembangan suku bunga

diindikasikan ikut mempengaruhi perkembangan penyaluran kredit di NTT.

. Bila melihat kondisi NTT yang merupakan

provinsi kepulauan, dengan wilayah pemerintahan yang terdiri dari 20

kabupaten dan 1 kota, hal tersebut sangat memungkinkan terjadi. Sampai

dengan triwulan II, jumlah bank yang beroperasi terdiri atas 16 bank umum

0%

20%

40%

60%

80%

100%

‐

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

I II III IV I II

Aset‐axis kiri (miliar) Kredit‐axis kiri (miliar)

DPK‐axis kiri (miliar) y‐o‐y aset

y‐o‐y kredit y‐o‐y DPK

LDR

2010 2011

Grafik 3.1 Perkembangan Kinerja Perbankan

Sumber : Bank Indonesia Kupang

Tabel 3.1 Perkembangan Kinerja Perbankanindikator

utama I II III IV I II

Aset (miliar) 11,836.32 12,228.45 12 20.21 13,252.33 13,816.23 14,961.89

y-o-y aset 23.15% 18.48% 13.88% 12.87% 16.73% 22.35%

Kredit (miliar) 6,957.76 7,678.44 8,131.30 7,880.07 8,216.88 8,972.52

y-o-y kredit 25.95% 26.73% 25.80% 18.26% 18.10% 16.85%

DPK (miliar) 9,230.51 9,767.40 9,829.00 10,208.09 10,791.10 11,422.70

y-o-y DPK 11.63% 10.69% 9.05% 11.94% 16.91% 16.95%

LDR 75.38% 78.61% 82.73% 77.19% 76.14% 78.55%

NPL 1.96% 1.87% 1.86% 1.95% 2.34% 2.33%

2010 2011

,5

Sumber : Bank Indonesia Kupang

| Kajian Ekonomi Regional NTT 30

Triwulan II - 2011 |

dan 9 BPR. Dari 15 bank umum tersebut : 4 milik pemerintah, 1 milik pemda,

9 merupakan bank swasta dan 2 bank umum syariah. Sedangkan untuk BPR

hanya 1 yang merupakan milik pemerintah daerah. Dalam menjalankan

operasional di wilayah NTT, saat ini terdapat 46 kantor cabang bank umum,

didukung dengan 129 kantor cabang pembantu. Sedangkan untuk BPR

terdapat 10 kantor dengan 1 kantor kas.

3.2 Intermediasi Perbankan

Laju pertumbuhan

penyerapan DPK relatif stabil

jika dibandingkan triwulan

lalu. Pertumbuhan simpanan

jenis tabungan dan deposito

mengalami peningkatan, namun

untuk jenis giro justru melambat.

Peningkatan laju pertumbuhan

deposito dan tabungan tidak

terlepas dari pengaruh kenaikan

BI rate pada Februari 2011 dari 6.5% menjadi 6.75%, yang direspon dengan

kenaikan suku bunga simpanan. Terutama bila melihat kepemilikian individu

yang sangat dominan pada kedua jenis simpanan tersebut. Sedangkan

melambatnya laju pertumbuhan simpanan giro diindikasikan terjadi shifting

simpanan giro ke jenis deposito ataupun tabungan.

‐10%

0%

10%

20%

30%

40%

50%

60%

‐

3,000

6,000

Tabel 3.2 Perkembangan Komponen DPK

Sumber : Bank Indonesia Kupang

9,000

12,000

15,000

I II III IV I II

Tabungan‐axis kiri (miliar) Deposito‐axis kiri (miliar)

Giro‐axis kiri (miliar) yoy giro (%)

yoy deposito (%) yoy tabungan (%)

yoy DPK (%)

2010 2011

Grafik 3.2 Perkembangan DPK

Sumber : Bank Indonesia Kupang

I II III IV I II

DPK 9,230.51 9,767.40 9,829.00 10,208.09 10,791.10 11,422.70

y-o-y DPK 11.63% 10.69% 9.05% 11.94% 16.91% 16.95%

Giro 2,499.54 2,901.17 2,831.37 1,963.11 2,916.83 2,985.66

y-o-y giro -1.63% 3.33% 3.34% -3.22% 16.69% 2.91%

Deposito 2,251.18 2,269.67 2,265.93 2,597.01 2,771.36 3,106.35

y-o-y deposito 17.70% 14.07% 8.56% 32.98% 23.11% 36.86%

Tabungan 4,479.78 4,596.56 4,731.69 5,647.97 5,102.91 5,330.70

y-o-y tabungan 17.42% 14.16% 13.03% 9.93% 13.91% 15.97%

DPK (miliar)

2010 2011

| Kajian Ekonomi Regional NTT 31

Triwulan II - 2011 |

Secara structural, komposisi dana pihak ketiga perbankan NTT

masih belum mengalami perubahan. Tabungan masih memiliki porsi

terbesar dalam pembentukan DPK perbankan NTT, yaitu sebesar 46,67%,

kemudian deposito dengan 27,19%, dan giro 26,14%. Namun, bila

dibandingkan triwulan I-2011, porsi tabungan dan giro relative turun,

bergeser ke deposito. Pertumbuhan penyerapan deposito relative paling

tinggi dibandingkan kedua jenis simpanan lainnya. Meningkatnya suku

bunga mempengaruhi preferensi masyarakat untuk menginvestasikan excess

liquidity, terutama bila melihat imbal hasil deposito yang umumnya

cenderung lebih tinggi.

Penyerapan giro melambat dibandingkan triwulan lalu. Selama

ini sebagian besar dana pemerintah, baik pusat maupun daerah, disimpan

dalam bentuk giro. Pada akhir Juni 2011, tercatat 62,94% dana pemerintah

dari total sebesar Rp 3,82 triliun, disimpan dalam bentuk giro. Namun

tingkat pertumbuhan tahunan giro pemerintah melambat dari 18,65% pada

triwulan I, menjadi 3,06% pada triwulan laporan. Sementara itu porsi giro

pemerintah mencapai 80,53% dari total rekening giro yang dikelola

perbankan NTT. Oleh karena itu, sumber utama melambatnya laju

pertumbuhan giro adalah menurunnya pertumbuhan giro pemerintah.

Simpanan jenis tabungan tumbuh lebih baik pada triwulan

laporan. Sumber peningkatan laju pertumbuhan tabungan adalah

peningkatan dana tabungan pemerintah dari 4,63% menjadi 17,38%, dan

tabungan perorangan dari 12,59% menjadi 15,09%. Secara keseluruhan,

lebih dari 91% tabungan dimiliki oleh rekening individu atau perseorangan,

Grafik 3.2 DPK Menurut Golongan Pemilik Grafik 3.3 Komposisi DPK

Sumber : Bank Indonesia Kupang Sumber : Bank Indonesia Kupang

Pemerintah 33.44%

Swasta6.20%

Perorangan60.00%

Lainnya0.36%Giro

26.14%

Deposito27.19%

Tabungan46.67%

| Kajian Ekonomi Regional NTT 32

Triwulan II - 2011 |

atau dengan kata lain dari Rp 5,33 triliun, maka Rp 4,88 triliun merupakan

rekening perseorangan.

Peningkatan suku bunga deposito dibandingkan triwulan lalu,

meningkatkan penyerapan deposito secara siginifikan. Sumber utama

peningkatan tersebut adalah kenaikan deposito milik pemerintah maupun

swasta, sedangkan pertumbuhan milik perorangan relatif tetap. Hal ini

menunjukan bahwa telah terjadi pergeseran pfreferensi penempatan dana

oleh pemerintah yang semula di rekening giro, bergeser ke deposito. Porsi

terbesar kepemilikan deposito masih dimiliki oleh rekening perorangan,

dengan 53,13% dari total Rp 3,11 triliun.

Penyaluran kredit triwulan laporan melambat dibandingkan

triwulan sebelumnya. Outstanding kredit perbankan NTT pada triwulan

laporan sebesar Rp 8,97 triliun. Jumlah tersebut tumbuh 16,85%

dibandingkan tahun lalu. Namun demikian, jika melihat pertumbuhan pada

triwulan I, maka angka tersebut turun 1,24% karena pada triwulan I

pertumbuhannya mencapai 18,10%. Dibandingkan dengan pertumbuhan

triwulan II-2010 juga mengalami penurunan. Melambatnya laju

pertumbuhan kredit pada triwulan II, terjadi baik pada kredit modal kerja,

investasi, maupun konsumsi yang merupakan porsi alokasi pembiayaan

terbesar. Dari total Rp 8,97 triliun pembiayaan kredit perbankan, 68,83%

dialokasikan untuk keperluan konsumsi, kemudian 26,23% untuk modal

kerja, sedangkan sisanya 4,94% untuk investasi

Tren meningkatnya suku bunga diperkirakan mempengaruhi

kinerja pertumbuhan penyaluran kredit. Kenaikan suku bunga acuan

pada bulan Februari, mulai menekan pertumbuhan kredit pada triwulan II,

Grafik 3.3 Komposisi Kredit

Sumber : Bank Indonesia Kupang

0%

5%

10%

15%

20%

25%

30%

35%

40%

(1,000)

1,000

3,000

5,000

7,000

9,000

11,000

I II III IV I II

2010 2011

konsumsi‐axis kiri (miliar) investasi‐axis kiri (miliar)

modal kerja‐axis kiri (miliar) yoy kredit (%)

sk bunga rata2 (%)

Grafik 3.4 Perkembangan Kredit

Sumber : Bank Indonesia Kupang

Modal kerja26.23%

Investasi4.94%

Konsumsi68.83%

| Kajian Ekonomi Regional NTT 33

Triwulan II - 2011 |

khususnya bulan Mei. Tekanan paling besar terjadi pada kredit investasi.

Pertumbuhan kredit investasi turun dari 33,84% menjadi 24,12%.

Sedangkan untuk kredit modal kerja dan konsumsi, perlambatan yang terjadi

relatif belum terlalu signifikan, yaitu dari 25,22% menjadu 24,12% untuk

modal kerja, dan 14,67% menjadi 13,84% untuk konsumsi.

2010 2011

I II III IV I II

Kredit 6,957.76 7,678.44 8,131.30 7,880.07 8,216.88 8,972.52

y-o-y kredit 25.95% 26.73% 25.80% 18.26% 18.10% 16.85%

Modal kerja 1,720.72 1,896.00 2,089.71 2,169.02 2,154.77 2,353.29

y-o-y modal kerja 16.57% 14.03% 17.00% 21.63% 25.22% 24.12%

Investasi 295.69 357.41 365.36 391.26 395.74 443.62

y-o-y investasi 80.47% 77.79% 66.90% 63.34% 33.84% 24.12%

Konsumsi 4,941.36 5,425.02 5,676.24 5,319.78 5,666.37 6,175.61

y-o-y konsumsi 27.21% 29.31% 27.31% 14.64% 14.67% 13.84%

Kredit(miliar)

Sumber : Bank Indonesia Kupang

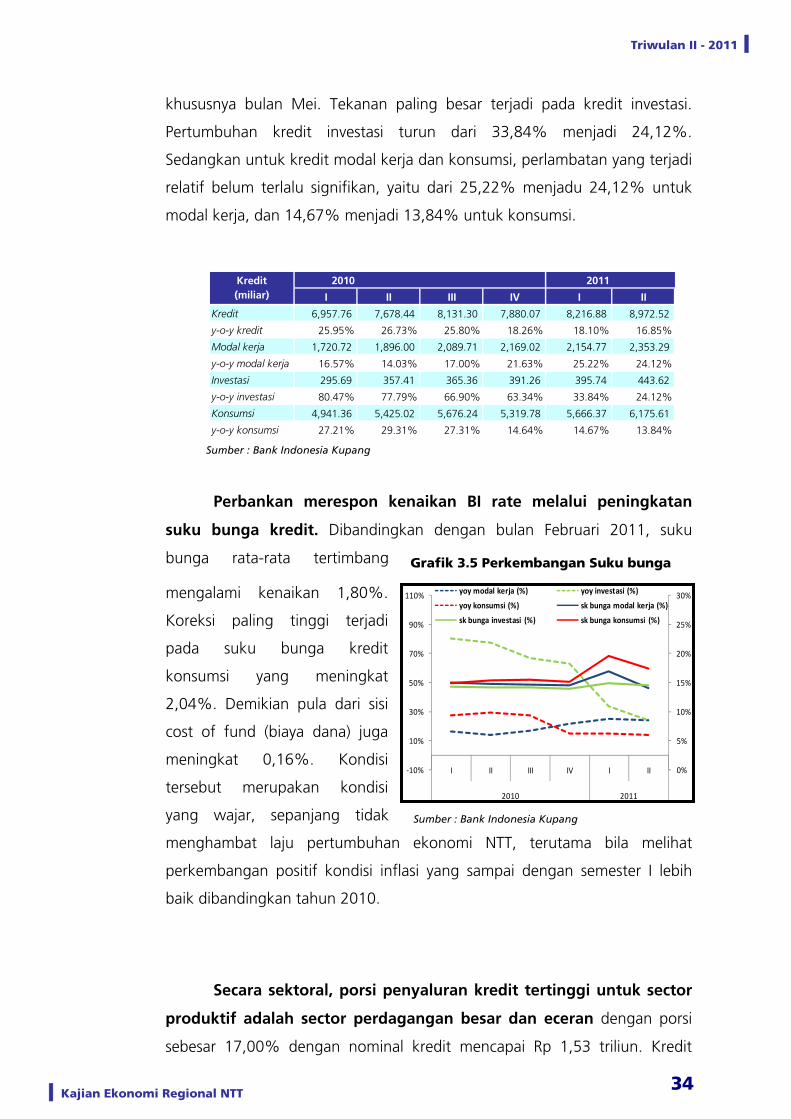

Perbankan merespon kenaikan BI rate melalui peningkatan

suku bunga kredit. Dibandingkan dengan bulan Februari 2011, suku

bunga rata-rata tertimbang

mengalami kenaikan 1,80%.

Koreksi paling tinggi terjadi

pada suku bunga kredit

konsumsi yang meningkat

2,04%. Demikian pula dari sisi

cost of fund (biaya dana) juga

meningkat 0,16%. Kondisi

tersebut merupakan kondisi

yang wajar, sepanjang tidak

menghambat laju pertumbuhan

perkembangan positif kondisi inflasi yang sampai dengan semester I lebih

baik dibandingkan tahun 2010.

Grafik 3.5 Perkembangan Suku bunga

0%

5%

10%

15%

20%

25%

30%

‐10%

10%

30%

50%

70%

90%

110%

I II III IV I II

2010 2011

yoy modal kerja (%) yoy investasi (%)

yoy konsumsi (%) sk bunga modal kerja (%)

sk bunga investasi (%) sk bunga konsumsi (%)

Sumber : Bank Indonesia Kupang

ekonomi NTT, terutama bila melihat

Secara sektoral, porsi penyaluran kredit tertinggi untuk sector

produktif adalah sector perdagangan besar dan eceran dengan porsi

sebesar 17,00% dengan nominal kredit mencapai Rp 1,53 triliun. Kredit

| Kajian Ekonomi Regional NTT 34

Triwulan II - 2011 |

pada sector perdagangan mengalami peningkatan yang signifikan sebesar

47,79% (y-o-y), lebih tinggi dibandingkan triwulan sebelumnya. Peningkatan

kredit pada sector perdagangan besar dan eceran didorong oleh

peningkatan aktivitas konsumsi masyarakat NTT selama triwulan II.

Sementara itu, minimnya peran sector industry dalam struktur perekonomian

NTT juga mempengaruhi porsi pembiayaan perbankan di wilayah NTT yang

hanya berperan sebesar 0,23% atau sebesar Rp 20,41 miliar.

Tabel 3.3 Perkembangan Penyaluran Kredit Sektoral

Kredit per

sektor (miliar) I II III IV I II

Pertanian, Perburuan Dan Kehutanan 12.87 12.08 14.09 16.15 14.51 15.45

Perikanan 11.10 9.87 5.30 5.28 5.15 5.03

Pertambangan Dan Penggalian 2.39 2.89 4.38 4.10 4.80 5.68

Industri Pengolahan 19.65 15.75 15.62 17.54 17.63 20.41

Listrik, Gas Dan Air 7.21 8.30 18.40 20.29 16.66 14.87

Konstruksi 119.96 181.84 275.82 222.20 206.86 271.89

Perdagangan Besar Dan Eceran 1,113.52 1,032.16 1,466.86 1,527.32 1,456.03 1,525.46

Penyediaan Akomodasi Dan Penyediaan Makan Minum 72.45 50.13 48.76 62.20 63.02 83.24

Transportasi, Pergudangan Dan Komunikasi 39.73 38.11 28.84 28.18 29.02 35.36

Perantara Keuangan 1.26 0.86 4.79 14.58 15.18 19.66

Real Estate, Usaha Persewaan, Dan Jasa Perusahaan 21.84 15.11 32.98 43.33 49.84 61.84

Administrasi Pemerintahan, Pertahanan Dan Jaminan Sosial Wajib 2.30 2.12 0.00 0.00 0.00 0.00

Jasa Pendidikan 2.32 1.56 4.83 4.51 5.26 4.95

Jasa Kesehatan Dan Kegiatan Sosial 1.53 2.56 2.66 3.45 3.38 3.21

Jasa Kemasyarakatan, Sosial Budaya, Hiburan Dan Perorangan Lainnya 72.13 342.37 315.39 290.88 291.30 294.29

Jasa Perorangan Yang Melayani Rumah Tangga 0.65 0.68 0.74 0.48 0.22 0.30

Badan Internasional Dan Badan Ekstra Internasional Lainnya 0.00 0.00 0.00 0.28 0.56 6.34

Kegiatan Yang Belum Jelas Batasannya 503.96 524.33 215.61 299.50 371.38 428.92

Penerima Kredit Bukan Lapangan Usaha 4,952.91 5,437.71 5,676.24 5,319.78 5,666.10 6,175.61

Total 6,957.76 7,678.44 8,131.30 7,880.07 8,216.88 8,972.52

20112010

Sumber : Bank Indonesia Kupang

Berbeda kondisinya dengan penyaluran kredit pada sector pertanian.

Dengan proporsi pada struktur ekonomi yang relatif dominan, pembiayaan

perbankan juga relatif sedikit yang disalurkan pada sector ini. Total baik

pertanian dan perikanan hanya 0,18% dari total kredit, atau senilai Rp 20,48

miliar. Hal ini dikarenakan tingkat risiko yang cukup tinggi pada pembiayaan

sektor ini. Performance penyaluran kredit pada kedua sector tersebut diatas

standart yang direkomendasikan yaitu 5,0%. Rasio Non Performing Loan

(NPL) kedua sector tersebut pada triwulan II-2011 masing-masing sebesar

19,31% dan 10,24.%.

Ratio penyaluran kredit terhadap penghimpunan dana

masyarakat meningkat. Hal ini menunjukan bahwa fungsi intermediasi

| Kajian Ekonomi Regional NTT 35

Triwulan II - 2011 |

perbankan di NTT mengalami perkembangan positif. Pada triwulan I rasio

LDR sebesar 76,14%, sedangkan pada akhir semester II meningkat 2,40%

menjadi 78,55%. Hal tersebut diikuti dengan menurunnya rasio undisbursed

loan terhadap plafon kredit yang diberikan dari 7,03% menjadi 6,01%.

Sehingga dengan kata lain lebih dari 78% dana masyarakat yang terhimpun

berhasil disalurkan kembali dalam bentuk kredit. Daro total plafon kredit

yang disalurkan, hanya 6,01% plafon kredit yang masih belum

dipergunakan. Hal ini menunjukan daya serap sector riil terhadap

pembiayaan perbankan relatif cukup baik.

Grafik 3.6 Perkembangan LDR

4%

5%

6%

7%

8%

9%

10%

0%

20%

40%

60%

80%

100%

I II III IV I II

2010 2011

Loan to Deposit Ratio

Undisbursed Loan (%)‐axis kanan

Sumber : Bank Indonesia Kupang Sumber : Bank Indonesia Kupang

0%

2%

4%

6%

8%

10%

I II III IV I II

2010 2011

NPL total NPL modal kerja

NPL investasi NPL konsumsi

Secara umum, resiko penyaluran kredit masih relative

terkendali di level 2,33%. Rasio NPL tersebut relatif stabil dibandingkan

triwulan sebelumnya dan masih dibawah batas yang dipersyaratkan Bank

Indonesia yaitu 5,0%. Secara sektoral, sektor-sektor yang beresiko tinggi

dalam penyaluran kredit pada triwulan laporan adalah sector jasa

perorangan yang melayani rumah tangga, sector pertanian, sector

perikanan, dan sector industry. Rasio NPL masing-masing sector tersebut

sebesar 9,18%, 19,31%, 10,24% dan 10,78%. Sektor pertanian dan

perikanan di NTT yang dikelola secara tradisional dan bergantung pada

kondisi cuaca menjadi salah satu penyebab tingginya resiko penyaluran

kredit pada sector tersebut.

Dari sisi penggunaan, tingkat resiko penyaluran kredit paling

dominan terdapat pada modal kerja. Risiko kredit modal kerja pada

triwulan II meningkat dibandingkan triwulan sebelumnya dari 5,80%

| Kajian Ekonomi Regional NTT 36

Triwulan II - 2011 |

menjadi 5,91%. Sendangkan untuk risiko yang paling rendah adalah

pembiayaan konsumtif, meskipun juga terjadi kecenderungan peningkatan

dibandingkan triwulan I, yaitu dari 0,76% naik menjadi 0,81%. Rendahnya

risiko kredit konsumsi karena sebagian besar kredit konsumsi yang disalurkan

oleh perbankan di NTT ditujukan kepada pegawai negeri, dengan sistem

angsuran melalui pemotongan langsung dari gaji yang diterima masing-

masing pegawai, sehingga tingkat resiko (default) akan lebih kecil.

3.3 Kredit UMKM (Usaha Mikro Kecil Menengah)

Pertumbuhan kredit kepada usaha mikro kecil menengah

(UMKM) mengalami perlambatan sejalan dengan kinerja kredit secara

keseluruhan. Pada triwulan II pertumbuhan kredit UMKM sebesar 12,82%,

dari Rp 2,02 triliun menjadi Rp 2,28 triliun, turun dibandingkan triwulan lalu

yang tumbuh 26,30%. Penurunan laju pertumbuhan paling signifikan terjadi

pada kredit skala kecil, yaitu dari tumbuh 21,67% pada triwulan I menjadi

5,50% pada triwulan laporan. Secara keseluruhan, rasio kredit UMKM

terhadap total kredit secara keseluruhan adalah 25,36%, atau setara dengan

Rp 2,28 triliun. Dari jumlah tersebut Rp 1,52 triliun berada pada skala kecil,

Rp 383 miliar skala menengah, dan sisanya Rp 375 miliar skala mikro.

Sementara bila dilihat dari sisi jenis penggunaanya, porsi terbesar

penggunaan kredit UMKM untuk menambah modal kerja (88,86%). Secara

sektoral, kredit UMKM paling besar dialokasikan ke sector perdagangan

Tabel 3.4 Perkembangan Komponen Kredit UMKM

II III IV I IITOTAL KREDIT 7,678 8,131 7,880 8,217 8,973

yo

Sumber : Bank Indonesia Kupang

y 26.73% 25.80% 18.26% 18.10% 16.85%KREDIT UMKM 2,017 2,064 2,164 2,142 2,275

yoy 11.80% 7.56% 11.48% 26.30% 12.82%MIKRO 276 282 300 342 375

yoy 22.42% 16.77% 17.71% 38.62% 35.59%KECIL 1,438 1,406 1,491 1,449 1,517

yoy 112.51% 97.31% 120.56% 21.67% 5.50%MENENGAH 302 376 373 351 383

yoy ‐66.48% ‐61.06% ‐63.09% 35.86% 26.87%Ratio thd total kredit 26.26% 25.38% 27.46% 26.06% 25.36%

2011 KREDIT(miliar)

2010

| Kajian Ekonomi Regional NTT 37

Triwulan II - 2011 |

besar dan eceran, sebesar Rp 1,38 triliun, atau 60,62% dai total kredit

UMKM.

Tabel 3.5 Perkembangan Kredit UMKM Sektoral

II III IV I IIKREDIT UMKM 2,017 2,064 2,164 2,142 2,275 100.00%Pertanian, Perburuan Dan Kehutanan 12 13 14 13 13 0.58%Perikanan 9 2 4 4 4 0.19%Pertambangan Dan Penggalian 3 2 2 3 4 0.16%Industri Pengolahan 15 14 16 17 19 0.85%Listrik, Gas Dan Air 6 16 18 15 14 0.60%Konstruksi 119 154 116 73 88 3.85%Perdagangan Besar Dan Eceran 956 1,333 1,381 1,327 1,379 60.62%Penyediaan Akomodasi Dan Penyediaan Makan Minum 34 26 36 35 45 1.98%Transportasi, Pergudangan Dan Komunikasi 36 26 25 26 28 1.23%Perantara Keuangan 1 5 14 15 19 0.85%Real Estate, Usaha Persewaan, Dan Jasa Perusahaan 14 15 21 29 32 1.41%Administrasi Pemerintahan, Pertahanan Dan Jaminan Sosial Wajib 2 ‐ ‐ ‐ ‐ 0.00%Jasa Pendidikan 0 1 1 2 2 0.09%Jasa Kesehatan Dan Kegiatan Sosial 1 1 1 1 2 0.10%Jasa Kemasyarakatan, Sosial Budaya, Hiburan Dan Perorangan Lai 285 239 214 210 190 8.34%Jasa Perorangan Yang Melayani Rumah Tangga 1 1 0 0 0 0.01%Badan Internasional Dan Badan Ekstra Internasional Lainnya 0 ‐ 0 1 6 0.28%Kegiatan Yang Belum Jelas Batasannya 524 216 299 371 429 18.85%Penerima Kredit Bukan Lapangan Usaha 0 ‐ ‐ 0 0 0.00%

Komposisi KREDIT SEKTORAL(miliar)

2010 2011

Sumber : Bank Indonesia Kupang

3.4 Perkembangan BPR

Perkembangan kinerja Bank Perkreditan Rakyat (BPR) masih

positif namun cenderung melambat. Kemampuan BPR NTT dalam

meningkatkan asset, kredit, dan DPK masih tetap terpelihara dalam level

yang cukup tinggi (diatas 25%), walaupun bila dibandingkan dengan tahun

2010 pertumbuhannya terus melambat. Pada triwulan laporan asset DPK

dan kredit masing-masing tumbuh lebih lambat dibandingkan triwulan

sebelumnya, yaitu sebesar 25,46%, 35,23%, dan 27,39%. Melambatnya

pertumbuhan penyerapan DPK dan penyaluran kredit tentunya ikut

mempengaruhi peran BPR sebagai fungsi intermediasi. Pada triwulan laporan

sedikit mengalami peningkatan menjadi 111,86% sedangkan triwulan lalu

sebesar 109,17%. Namun jika melihat level LDR sepanjang 2010, level

terendah berada di 112,05% dan terjadi pada triwulan IV, sedangkan pada

triwulan II mencapai 118 ,74%. Sama halnya dengan tingkat LDR, kualitas

kredit BPR cenderung membaik pada triwulan laporan menjadi 4,13% dari

4,74% pada triwulan I lalu, dimana dari sisi nominal turun dari Rp 5,87 miliar

menjadi Rp 5,44 miliar.

| Kajian Ekonomi Regional NTT 38

Triwulan II - 2011 |

Melambatnya pertumbuhan DPK dipengaruhi pertumbuhan