kajian ekonomi regional - bi.go.id · faktor musiman karena penerimaan insentif gaji ke 13 dari...

TRANSCRIPT

Triwulan II - 2010

Kantor Bank Indonesia Kupang

KAJIAN EKONOMI REGIONAL

Provinsi Nusa Tenggara Timur

Triwulan II - 2010 |

KKKAAATTTAAA PPPEEENNNGGGAAANNNTTTAAARRR

Sejalan dengan salah satu tugas pokok Bank Indonesia, Kantor Bank Indonesia (KBI) di daerah memiliki peran yang sangat penting dalam memberikan kontribusi secara optimal dalam proses formulasi kebijakan moneter. Secara triwulanan KBI Kupang melakukan pengkajian dan penelitian terhadap perkembangan perekonomian daerah sebagai masukan kepada Kantor Pusat Bank Indonesia dalam kaitan perumusan kebijakan moneter tersebut. Selain itu kajian/analisis ini dimaksudkan untuk memberikan informasi yang diharapkan dapat bermanfaat bagi eksternal stakeholder setempat, yaitu Pemda, DPRD, akademisi, serta masyarakat lainnya.

Kajian ini mencakup Makro Ekonomi Regional, Perkembangan Inflasi, Perkembangan Perbankan, Sistem Pembayaran Regional, serta Prospek Perekonomian Daerah pada periode mendatang. Dalam menyusun kajian ini digunakan data baik yang berasal dari intern Bank Indonesia maupun dari ekstern, dalam hal ini dinas/instansi terkait.

Kami menyadari bahwa dalam penyusunan kajian ini masih terdapat kekurangan, oleh karena itu kami mengharapkan masukan dari semua pihak untuk meningkatkan kualitas isi dan penyajian laporan. Akhirnya kami mengucapkan terima kasih kepada semua pihak yang telah membantu, baik dalam bentuk penyampaian data maupun dalam bentuk saran, kritik dan masukan sehingga kajian ini dapat diselesaikan. Kami mengharapkan kerja sama yang telah terjalin dengan baik selama ini, kiranya dapat terus berlanjut di masa yang akan datang.

Kupang, Juli 2010 Bank Indonesia Kupang

Lukdir Gultom Pemimpin

| Kajian Ekonomi Regional NTT 2

Triwulan II - 2010 |

D DDAAAFFFTTTAAARRR IIISSSIII

HALAMAN JUDUL---------------------------------------------------------------------- 1

KATA PENGANTAR -------------------------------------------------------------------- 2

DAFTAR ISI ------------------------------------------------------------------------------ 3

RINGKASAN EKSEKUTIF -------------------------------------------------------------- 5

MAKRO EKONOMI REGIONAL

1.1 SISI PERMINTAAN ----------------------------------------------------------------- 10

1.2 SISI PENAWARAN ----------------------------------------------------------------- 15

BOKS.1 REALISASI APBD NTT MEMBAIK ------------------------------------------ 21

PERKEMBANGAN INFLASI

2.1 KONDISI UMUM------------------------------------------------------------------- 24

2.2 INFLASI KOTA KUPANG---------------------------------------------------------- 25

2.3 INFLASI MAUMERE --------------------------------------------------------------- 28

BOKS.2 PERGERAKAN HARGA SENTRA PRODUKSI MEMICU KENAIKAN HARGA DI KUPANG------------------------------------------------------------------------------ 30

PERKEMBANGAN PERBANKAN

3.1 KONDISI UMUM------------------------------------------------------------------- 33

3.2 INTERMEDIASI PERBANKAN ---------------------------------------------------- 34

3.3 KREDIT UMKM--------------------------------------------------------------------- 39

3.4 PERKEMBANGAN BPR------------------------------------------------------------ 40

SISTEM PEMBAYARAN

4.1 KONDISI UMUM------------------------------------------------------------------- 42

4.2 TRANSAKSI RTGS ----------------------------------------------------------------- 43

4.3 TRANSAKSI KLIRING-------------------------------------------------------------- 44

4.4 TRANSAKSI TUNAI ---------------------------------------------------------------- 45

OUTLOOK PEREKONOMIAN

5.1 PERTUMBUHAN EKONOMI ----------------------------------------------------- 47

5.2 INFLASI ------------------------------------------------------------------------------ 47

| Kajian Ekonomi Regional NTT 3

Triwulan II - 2010 |

Untuk informasi lebih lanjut dapat menghubungi

Kelompok Kajian, Statistik dan Survei

KBI Kupang

Jl. Tom Pello No. 2 Kupang – NTT

[0380] 832-047 ; fax : [0380] 822-103

www.bi.go.id

| Kajian Ekonomi Regional NTT 4

Triwulan II - 2010 |

Ringkasan Eksekutif Provinsi Nusa Tenggara Timur

Triwulan II-2010 PERKEMBANGAN MAKRO EKONOMI

Akselerasi pertumbuhan ekonomi mengalami peningkatan jika dibandingkan triwulan I 2010. Secara sektoral kontribusi sektor pertanian, perdagangan dan jasa masih tetap dominan. Sektor pertanian, sebagai sektor unggulan tumbuh signifikan dibandingkan triwulan lalu. Pergeseran musim panen akibat perubahan curah hujan mengakibatkan panen raya tanaman bahan makanan yang umumnya terjadi pada triwulan I, mundur menjadi triwulan II. Dari sisi penggunaan, peningkatan pendapatan masyarakat menjadi salah satu pendorong aktivitas konsumsi. Keyakinan konsumen terhadap kondisi ekonomi selama triwulan II, peningkatan Upah Minimum Provinsi, membaiknya indeks Nilai Tukar Petani (NTP) menjadi indikator peningkatan pendapatan sebagian masyarakat. Selain itu selama triwulan II, faktor musiman karena penerimaan insentif gaji ke 13 dari Pegawai Negeri Sipil (PNS), pengaruh masa liburan, dan tahun ajaran baru merupakan katalis bagi kegiatan konsumsi. Dari berbagai kondisi diatas, pertumbuhan ekonomi selama triwulan II, tercatat sebesar 5,24%;year on year, lebih tinggi dibandingkann triwulan lalu, 4,40%. PERKEMBANGAN INFLASI REGIONAL

Pergerakan tekanan inflasi pada akhir triwulan II-2010 cenderung mengalami peningkatan. Sejalan dengan kondisi nasional, pergerakan tekanan inflasi NTT pada triwulan II-2010 meningkat menjadi 10,68%; year on year, sedangkan triwulan I-2010 8,71%; year on year. Peningkatan inflasi untuk Provinsi NTT terjadi baik di Kota Kupang, maupun untuk Maumere. Inflasi Kupang pada triwulan II meningkat dari 9,03% pada triwulan I, menjadi 11,08% pada triwulan laporan. Kemudian untuk Maumere, tekanan inflasi relatif tidak setinggi Kota Kupang, dimana pada triwulan II naik menjadi 8,52%, dari sebelumnya 7,02%. Selama triwulan II, tekanan paling dominan berasal dari kelompok bahan makanan, diikuti dengan kelompok transportasi, komunikasi, dan jasa. Secara umum, Kupang dan Maumere termasuk kota di Indonesia dengan persistensi yang cukup tinggi. Kondisi geografis yang dikelilingi oleh laut, dan tingkat ketergantungan cukup tinggi kepada daerah lain, menyebabkan kedua kota tersebut rentan terhadap fluktuasi harga.

| Kajian Ekonomi Regional NTT 5

Triwulan II - 2010 |

PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN Perekonomian Provinsi NTT ikut mendorong pertumbuhan kinerja perbankan di NTT. Perkembangan kondisi perekonomian NTT yang positif, menjadi daya tarik bagi pengembangan industri perbankan. Hal tersebut tercermin dari bertambahnya jumlah individu bank yang beroperasi, maupun kantor cabang yang beroperasi di NTT. Berbagai indikator kinerja perbankan, asset, penghimpunan dana, penyaluran kredit, dan kondisi intermediasi perbankan sampai dengan akhir semester I-2010 masih tetap menunjukan peningkatan. Sentimen positif aktivitas ekonomi selama triwulan II ikut mempengaruhi kinerja sistem pembayaran. Transaksi tunai maupun non tunai yang tercatat di Bank Indonesia Kupang mengalami pertumbuhan jika dibandingkan triwulan lalu. Transaksi outflow uang kartal tumbuh sebesar 20,67%;year on year, setelah mengalami kontraksi pada triwulan lalu. Sedangkan untuk volume transaksi non tunai melalui Sisten Kliring Nasional Bank Indonesia (SKNBI) dan BI RTGS, masing-masing tumbuh 11,12%;year on year dan 9,16%;year on year. OUTLOOK Triwulan III 2010

Pada triwulan mendatang, akselerasi pertumbuhan ekonomi NTT diperkirakan akan tumbuh lebih baik dibandingkan triwulan II. Pada triwulan III-2010, pertumbuhan ekonomi diperkirakan akan berada pada kisaran 4,8% – 5,1%. Kondisi tersebut juga sejalan dengan dengan kecenderungan membaiknya kondisi ekonomi secara nasional. Indeks keyakinan dan ekspektasi konsumen yang cenderung optimisi menjadi salah satu sentimen positif. Secara sektoral, triwulan III diperkirakan akan menjadi periode puncak masa panen untuk komoditi subsektor perkebunan. Kemudian dari sektor jasa pemerintah, pada triwulan III umumnya merupakan puncak kegiatan realisasi proyek pemerintah, sehingga akan mendorong kinerja beberapa sektor, yaitu perdagangan, hotel dan restoran dan sektor bangunan. Kenaikan harga menjelang pada bulan puasa relatif sulit dihindari. Sumber tekanan pada triwulan III mendatang dipastikan akan berasal dari harga bahan makanan. Selain itu, tarif angkutan udara diprediksi juga akan melonjak seperti tahun-tahun sebelumnya, akibat peningkatan arus mudik, terutama dari Kupang tujuan Surabaya dan Jakarta. Dengan berbagai kondisi diatas, diperkirakan pada akhir triwulan II mendatang berada pada kisaran 11,51% -12,06%;year on year.

| Kajian Ekonomi Regional NTT 6

Triwulan II - 2010 |

Laju Inflasi Tahunan (yoy)

- Kupang 6.02% 6.49% 9.03% 11.08%

- Maumere 2.45% 5.22% 7.02% 8.52%

PDRB - Harga Konstan (miliar Rp) 3,019.37 3,147.72 2,958.24 3,052.02

- Pertanian 1,139.37 1,158.05 1,207.64 1,205.61

- Pertambangan dan Penggalian 39.15 40.55 37.53 39.31

- Industri Pengolahan 45.82 47.38 44.54 45.76

- Listrik, gas dan air bersih 11.96 12.47 11.15 11.83

- Bangunan 192.56 201.62 181.53 187.17

- Perdagangan, Hotel dan Restoran 505.60 531.43 482.91 509.53

- Pengangkutan dan komunikasi 222.56 231.11 218.80 226.67

- Keuangan, Persewaan, dan Jasa 113.25 117.15 103.25 110.59

- Jasa 749.10 807.95 670.89 715.56

Pertumbuhan PDRB (yoy) 2.64% 4.14% 4.02% 5.24%

Ekspor - Impor*

Nilai Ekspor Nonmigas (USD Juta) 7.59 13.65 6.47 21.12

Volume Ekspor Nonmigas (ribu ton) 49.97 23.08 65.83 25.33

Nilai Impor Nonmigas (USD juta) 0.02 0.21 6.47 21.12

Volume Impor Nonmigas (ribu ton) 0.10 0.97 1.77 0.02

Sistem Pembayaran

Inflow (miliar Rp) 277.05 278.28 577.15 439.81

Outflow (miliar Rp) 408.91 1,011.20 151.53 631.72

Netflow (miliar Rp) -131.85 -173.08 -425.61 -191.91

MRUK (miliar Rp) 74.79 76.99 231.16 381.00

Uang Palsu (ribu Rp) 900 250 1,870 1,100

Nominal RTGS (miliar Rp) 16.81 134.05 2.70 19.75

Nominal Kliring (miliar Rp) 402.14 474.59 397.29 422.05

Sumber : Berbagai sumber (diolah)

Keterangan :

1) LPE (Laju Pertumbuhan Ekonomi)

PDRB atas dasar harga konstan 2000

2) (y-o-y) = year on year, thn dasar 2002

Tw.II-10

TABEL INDIKATOR EKONOMI TERPILIHPROVINSI NUSA TENGGARA TIMUR

INFLASI DAN PDRB

INDIKATOR Tw.I-10Tw.IV-09Tw.III-09

| Kajian Ekonomi Regional NTT 7

Triwulan II - 2010 |

PERBANKAN

Bank Umum

Total Aset (Rp Triliun) 10.99 11.74 11.85 12,042.61

DPK (Rp Triliun) 9.01 9.12 9.24 9,535.05

- Tabungan (Rp Triliun) 4.19 5.14 4.48 4,564.47

- Giro (Rp Triliun) 2.79 2.03 2.50 2,787.47

- Deposito (Rp Triliun) 2.09 1.95 2.25 2,183.11

Kredit (Rp Triliun) 6.46 6.66 6.95 7,525.34

- Modal Kerja 1.79 1.78 1.72 1,879.16

- Konsumsi 4.46 4.64 4.94 5,290.92

- Investasi 0.22 0.24 0.30 355.27

LDR 71.71% 73.07% 75.34% 78.92%

NPLs 1.83% 2.10% 1.96% 1.97%

Kredit UMKM (Triliun Rp) 6.38 6.38 6.66 7.36

BPR

Total Aset (Rp Miliar) 102.08 109.13 118.61 129.95

DPK (Rp Miliar) 67.66 71.48 81.94 87.08

- Tabungan (Rp Miliar) 29.38 31.76 35.99 38.37

- Deposito (Rp Miliar) 38.28 39.72 45.95 48.71

Kredit (Rp Miliar) 79.47 87.60 93.82 103.40

- Modal Kerja 42.52 43.30 41.56 47.04

- Konsumsi 31.88 37.99 42.72 45.54

- Investasi 5.07 6.31 9.55 10.82

Kredit UMKM (Rp Miliar) 79.47 87.60 93.82 103.40

Rasio NPL Gross 3.63% 3.96% 4.98% 4.13%

LDR 117.46% 122.55% 114.51% 118.74%

Sumber : Bank Indonesia Kupang (diolah)

Tw.II-10

TABEL INDIKATOR EKONOMI TERPILIHPROVINSI NUSA TENGGARA TIMUR

Tw.IV-09 Tw.I-10Tw.III-09INDIKATOR

| Kajian Ekonomi Regional NTT 8

Triwulan II - 2010 |

BBB AAA BBB III

MMMAAAKKKRRROOO EEEKKKOOONNNOOOMMMIII RRREEEGGGIIIOOONNNAAALLL

Pertumbuhan ekonomi

mengalami perkembangan positif.

Pada triwulan laporan, perekonomian

NTT tumbuh lebih tinggi dibandingkan

triwulan sebelumnya. Demikian pula

jika dibandingkan dengan periode

yang sama tahun 2009 lalu. Pada

triwulan II, perekonomian NTT

tumbuh positif sebesar 5,24%;year on year, sedangkan periode sebelumnya

tumbuh 4,40%. Secara struktural kondisi perekonomian NTT masih didominasi

oleh komponen yang sama seperti pada periode-periode lalu. Konsumsi masih

menjadi prime mover dari sisi penggunaan, sedangkan secara sektoral, pertanian

khususnya tanaman bahan makanan masih memberikan kontribusi terbesar.

Grafik 1.1 Perkembangan PDRB NTT

Sumber : BPS Provinsi NTT diolah

Grafik 1.3 Struktur Sisi Permintaan

Tabel 1.1 Perkembangan PDRB NTT

Grafik 1.2 Struktur Sisi Penawaran

Sumber : BPS NTT diolah Sumber : BPS NTT diolah

Sumber : BPS Provinsi NTT diolah

0

500

1000

00

2000

2500

3000

00

I II III IV I II III IV I II III IV I II*

15

35

2007 2008 2009 2010ili

ar

-15%

-10%

-5%

0%

5%

10%

15%PDRB

Rp m

y-o-y q-t-q

Jasa ; 21%Keu & Sewa; 3%

Transp & Komunikasi ; 7%

PHR ; 16%

Bangunan ; 6.7%

Industri ; 1.6%

Pertambangan;1.3%

Pertanian; 39.5%

Rmh tangga, 86.48%

Swasta, 4.28%

Pemerintah, 20.26%

Investasi, 13.77%

Net ekspor, -28.55%

II III IV I2009

II*PDRB (miliar) 2,899.97 3,019.37 3,147.72 2,969.00 3,052.02

y-o-y 3.24% 2.64% 4.14% 4.40% 5.24%

q-t-q 1.97% 4.12% 4.25% -5.68% 2.80%

2010NTT

| Kajian Ekonomi Regional NTT 9

Triwulan II - 2010 |

1.1 Sisi Permintaan

Grafik 1.4 Sumbangan PenggunaanTabel 1.2 PDRB Sisi Permintaan

Permintaan(miliar) II III IV I II*

Konsumsi 3,254 3,387 3,530 3,158 3,388

Investasi 400 424 444 396 420

Ekspor 880.13 980.93 1,002.35 818.44 882.91

Impor 1,735 1,930 1,940 1,553 1,811

Perubahan stok 101 157 111 149 171

PDRB 2,900 3,019 3,148 2,969 3,052

20102009

4.64%

5.24%

0.69%

-2.51%

Konsumsi

Investasi

NetEkspor

PDRB

Sumber : BPS Provinsi NTT diolah Ket ; **) Proyeksi BI Sumber : Proyeksi BI

Konsumsi menjadi sumber utama penopang pertumbuhan

ekonomi. Selain kontribusinya yang sangat dominan, perannya dalam

mendukung laju pertumbuhan juga sangat signifikan (share of growth). Dari sisi

investasi, walaupun belum signifikan namun tetap menunjukan perkembangan

positif. Dari sisi neraca perdagangan (ekspor-impor), pertumbuhan ekspor justru

cenderung melambat dibandingkan triwulan sebelumnya.

1. Konsumsi

Pertumbuhan konsumsi

lebih baik dibandingkan triwulan

lalu. Seluruh aktivitas konsumsi

pada triwulan II tumbuh sebesar

4,13%;year on year, sedangkan

triwulan lalu sedikit lebih lambat,

yaitu 3,46%. Peningkatan laju

pertumbuhan tersebut, terjadi pada

konsumsi rumah tangga, pemerintah, maupun sektor swasta. Ketiga komponen

konsumsi diatas masing-masing tumbuh 3,18%, 8,45%, dan 4,03%. Bila dilihat

dari komposisinya, konsumsi rumah tangga mencapai 86,48% dari total PDRB

NTT.

Grafik 1.5 PDRB Konsumsi

0

500

1000

1500

2000

2500

3000

3500

4000

I II III IV I II III IV I II III IV I II*

Peningkatan pendapatan masyarakat mendorong aktivitas

konsumsi. Keyakinan konsumen terhadap kondisi ekonomi selama triwulan II,

terutama dari sisi pendapatan dan ketersediaan lapangan kerja, memberikan

sentimen positif bagi konsumsi rumah tangga. Kenaikan tingkat Upah Minimum

Provinsi (UMP) menjadi Rp 800.000 per bulan semakin menjelaskan adanya

2007 2008 2009 2010

Rp

m

-16%

-12%

-8%

-4%

0%

4%

8%

12%

16%

20%Konsumsi y-o-y q-t-q

iliar

Sumber : BPS Provinsi NTT diolah

| Kajian Ekonomi Regional NTT 10

Triwulan II - 2010 |

peningkatan pendapatan masyarakat secara umum. Selain itu, berbeda

dibandingkan dengan triwulan lalu, masyarakat Kota Kupang selama triwulan II

telah melakukan pembelian barang tahan lama. Hal ini menunjukan tingkat

keyakinan masyarakat terhadap kondisi ekonomi ke depan relatif masih optimis.

Sebagian besar masyarakat NTT bekerja pada sektor pertanian, dan pada

triwulan II merupakan periode masa panen untuk komoditi tanaman pangan.

Sehingga peningkatan pendapatan juga terjadi pada masyarakat menengah ke

bawah, terbukti dari kondisi nilai tukar petani yang terus meningkat meskipun

pada periode masa panen.

Grafik 1.6 Kredit Konsumsi Grafik 1.7 Perkembangan NTP

Pembiayaan perbankan menjadi salah satu pendukung kegiatan

konsumsi. Kredit konsumsi yang disalurkan oleh perbankan di NTT sampai

dengan akhir triwulan laporan mencapai Rp 4,94 triliun, tumbuh 27,21% dan

masih menjadi porsi terbesar dalam pembiayaan perbankan, yaitu 71,05%.

meski akselerasinya cenderung

melambat. Meningkatnya kinerja

konsumsi sebesar 3,71% (yoy), juga

diindikasikan dari meningkatnya

penggunaan listrik rumah tangga

jika dibandingkan tahun 2009 lalu.

Hal ini semakin menunjukan bahwa

tingkat daya beli masyarakat relatif

meningkat.

80

90

100

110

120

130

5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6

2008 2009 2010

NTPIndeks yang dibayarIndeks yang diterima

0

1000

2000

3000

4000

5000

6000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

Sumber : KBI Kupang Sumber : www.bps.go.id

Sumber : PLN wil NTT

Grafik 1.8 Konsumsi Listrik Rumah Tangga

2009 2010Rp m

iilar 0%

10%

20%

30%

40%

nominal y-o-y

185,000190,000195,000200,000205,000210,000215,000220,000225,000230,000235,000

0

10,000,000

20,000,000

30,000,000

,000,000

50,000,000

60,000,000

,000,000

I II IIIIV I II III IV I II III IV I II IIIIV I II

40

70pelanggan

konsumsi(kwh)

2006 2007 2008 2009 2010

| Kajian Ekonomi Regional NTT 11

Triwulan II - 2010 |

2. Investasi

Pada triwulan laporan,

investasi diindikasikan mulai

membaik. Investasi tumbuh

4,97%;year on year, meningkat

cukup signifikan dibandingkan

triwulan sebelumnya yaitu, 1,66%.

Ekspektasi positif pelaku dunia

usaha terhadap situasi bisnis

menjadi salah satu pendukung

utama peningkatan kegiatan investasi pada awal tahun 2010. Hal tersebut

tercermin dari perkembangan jumlah pelanggan listrik sektor bisnis yang terus

mengalami peningkatan. Pada triwulan II salah satu realisasi investasi yang

terjadi adalah telah disepakatinya kerja sama antara PT Nusa Wisata Indah

dengan PT Adhi Karya untuk pembangunan konstruksi Hotel dan Lounge T-

More bintang tiga senilai Rp. 21 miliar. Pada tahap konstruksi pertama akan

dibangun 65 kamar dan dilanjutkan tahap kedua hingga mencapai 120 kamar.

Proyek tersebut direncanakan akan siap beroperasi pada April 2011 mendatang.

Investasi lain yang diperkirakan mendukung perekomian NTT secara umum

adalah dari sisi infrastruktur. Pembangunan infrastruktur untuk mendukung

pasokan listrik di NTT, Pulau Timor khususnya, yaitu : 2 PLTU masing-masing

berkapasitas 2 x 16,5 MW dan 4 x 6 MW, yang diperkirakan baru akan selesai

2012 mendatang.

Grafik 1.9 Perkembangan Investasi

0

50

100

150

200

250

300

0

400

450

500

I II III IV I II III IV I II III IV I II*

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5

2009 2010

-50%

-30%

-10%

10%

30%

50%

%

%

110%

130%

150%

70

90

konsumsi semen

yoy

Grafik 1.10 Konsumsi Semen NTT

Sumber : ASI

Sumber : BPS Provinsi NTT diolah

35

2007 2008 2009 2010Rp m

iliar -20%

-10%

0%

10%

20%

30%Investasi y-o-y q-t-q

0

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

30,000,000

I II III IV I II III IV I II III IV I II III IV I II

2006 2007 2008 2009 2010

02,0004,0006,0008,00010,00012,00014,00016,00018,00020,000pelanggan

konsumsi

Grafik 1.11 Konsumsi Listrik Bisnis NTT

Sumber : PLN wil NTT

| Kajian Ekonomi Regional NTT 12

Triwulan II - 2010 |

Kegiatan investasi fisik

diperkirakan masih mendominasi.

Secara khusus, investasi bangunan yang

tercermin dari tingkat konsumsi semen

selama triwulan II 2010 yang tumbuh

signifikan. Dari sisi pembiayaan,

perkembangan kredit investasi setiap

tahun tetap mengalami ekspansi.

Meskipun proporsinya masih relatif kecil dibandingkan total kredit yang

disalurkan. Pada akhir triwulan II 2010, outstanding kredit investasi tumbuh

76,73% (yoy), atau menjadi Rp 355,27 miliar dari Rp 201,03 miliar. Faktor

keterbatasan infrastruktur maupun aspek kepastian hukum diperkirakan rentan

menjadi penghambat laju investasi, khususnya investasi swasta.

3. Net Ekspor

Kinerja ekspor-impor NTT

masih diwarnai dengan angka defisit

yang cukup signifikan. Pada triwulan

lalu hanya Rp 734,12 miliar, sedangkan

selama triwulan laporan angka defisit net

ekspor NTT semakin besar, yaitu Rp

927,84 miliar. Peningkatan tersebut

tentunya terjadi karena peningkatan impor yang lebih dominan dibandingkan

kondisi ekspor.

0

50

40

100

150

200

250

300

350

0

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2009 2010Rp

mii

lar

0%

20%

40%

60%

80%

100%

Grafik 1.12 Kredit Investasi

nominal y-o-y

Sumber : KBI Kupang

Grafik 1.13 PDRB Ekspor Impor

-300

100

500

900

1300

1700

2100

Grafik 1.15 Arus Peti Kemas NTT

Sumber : Pelindo Tenau

Grafik 1.14 Bongkar Muat Kargo

2500

I II III IV I II III IV I II III IV I II*

2007 2008 2009 2010

Rp m

iliar

(1,000.00)

(900.00)

(800.00)

(700.00)

(600.00)

(500.00)ImporEksporNet Ekspor (axis kanan)

Sumber : BPS NTT

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

Jun‐09

Ju Aug

‐09

Sep‐09

Oct‐09

Nov

‐09

Dec‐09

Jan‐10

Feb‐10

Mar‐10

Apr‐10

May‐10

Jun‐10(ton)

‐35,000

‐30,000

‐25,000

‐20,000

‐15,000

‐10,000

‐5,000

0(ton)

unloading loading

-

500

1,000

1,500

2,000

2,500

3,000bongkar muat isinet loadingmuat kosong

l‐09

Sumber : Pelindo Tenau

| Kajian Ekonomi Regional NTT 13

Triwulan II - 2010 |

Pada triwulan II 2010, ekspor NTT hanya tumbuh 0,32%; year on

year, sedangkan impor NTT tumbuh jauh lebih tinggi 4,35%;year on

year. Kondisi tersebut tercermin dari kinerja bongkar muat di pelabuhan Tenau

Kupang, yang didominasi oleh aktivitas unloading. Bahkan sebagian besar

kontainer yang digunakan untuk mengirim barang ke NTT, dikirim kembali

dalam kondisi kosong. Minimnya sumber daya alam yang bisa dijual ke luar NTT,

serta tidak adanya industri pengolahan berskala menengah ke atas, menjadi

salah satu penyebab utama rendahnya volume pengiriman barang keluar NTT.

Pertumbuhan impor di NTT, umumnya sejalan pergerakan kinerja konsumsi. Hal

ini dikarenakan sebagian besar barang-barang impor yang masuk ke NTT

merupakan barang konsumsi, bukan impor barang modal.

Grafik 1.17 Tujuan Ekspor NTT Grafik 1.16 Volume Ekspor NTT

Ekspor NTT sebagian besar ditujukan ke negara di Asia. Volume

ekspor luar negeri NTT sebagian besar merupakan komoditi bahan

galian (marmer, mangan). Komoditi tersebut umumnya dikirim ke Cina.

Sedangkan untuk komoditi lainnya adalah barang-barang kebutuhan sehari-hari

yang umumnya dikirim ke Timor Leste. Volume ekspor luar negeri NTT pada

triwulan II mencapai 25,3 ribu ton. Dari total jumlah tersebut, 13,97 ribu ton

ditujukan ke Cina, sedangkan sekitar 10,32 ribu ton dikirim ke negara tetangga

Timor Leste. Secara total volume ekspor luar negeri NTT pada triwulan II

mengalami penurunan dibandingkan triwulan lalu yang mencapai 65,83 ribu

ton. Penurunan tersebut diperkirakan karena adanya masalah perijinan dalam

proses penambangan mangan, sehingga menghambat pengiriman.

Sumber : EDW DSM BI Sumber : EDW DSM BI

‐2000

0

2000

4000

6000

8000

10000

12000

I II III IV I II III IV I II

2008 2009 2010‐20

0

20

40

60

80

100

120impor (ton)

ekspor (ribu ton ‐ axis kanan)

0%

20%

40%

60%

80%

100%

I II III IV I II III IV I II III IV I II III IV I II

2006 2007 2008 2009 2010

AFRICA AMERICA ASIA

AUSTRALIA EUROPE

| Kajian Ekonomi Regional NTT 14

Triwulan II - 2010 |

1.2 Sisi Penawaran

Tabel 1.3 PDRB Sisi Penawaran Grafik 1.18 Sumbangan Pertumbuhan

Dari sisi penawaran, kontribusi sektor pertanian relatif masih

dominan. Tiga sektor utama yang menjadi penggerak roda ekonomi NTT, yaitu

: sektor pertanian, sektor jasa-jasa dan, sektor perdagangan, hotel & restoran

pada triwulan laporan. Sektor-sektor tersebut secara total menyumbang

83,75% angka PDRB pada triwulan II-2010. Pertumbuhan ekonomi triwulan

laporan sebesar 5,24% dipengaruhi oleh kontribusi ketiga sektor tersebut

masing-masing sebesar 1,61% untuk sektor pertanian, 1,52% sektor jasa, dan

1,26% sektor perdagangan, hotel dan restoran.

1. Pertanian

Kinerja sektor pertanian pada

triwulan II meningkat signifikan. Pada

triwulan laporan, pertumbuhan sektor

pertanian tumbuh sebesar 4,02% (year

on year), lebih tinggi dibandingkan

triwulan lalu yang hanya 1,30% maupun

periode yang sama tahun 2009, yaitu

0,86%. Meningkatnya laju pertumbuhan

sektor pertanian pada triwulan laporan

sebagian besar ditopang oleh kinerja sub sektor tanaman bahan makanan, yang

mengalami akselerasi sebesar 5,28% dibandingkan angka triwulan lalu.

Kondisi curah hujan sangat mempengaruhi kinerja sektor

pertanian. Sejak akhir tahun 2009, telah diperkirakan bahwa untuk periode

musim tanam kali ini akan terjadi perbedaan dibandingkan tahun lalu. Hal

Penawaran

miliar II III IV I II*Pertanian 1,159 1,139 1,158 1,182 1,206

Pertambangan 38 39 41 36 39

Industri Pengolahan 44 46 47 43 46

Listrik,Gas dan Air 11 12 12 11 12

Bangunan (konstruksi) 182 193 202 178 187

Perdagangan & Hotel 473 506 531 492 510

Transportasi & Komunika

Sumber : BPS Provinsi NTT diolah

Sumber : Proyeksi BI

Grafik 1.19 Perkembangan Pertanian

Sumber : BPS Provinsi NTT diolah

0.02%

1.26%

0.34%

1.52%

5.24%

1.61%

0.05%

0.05%

0.19%

0.19%

0% 1% 2% 3% 4% 5% 6%

Pertanian

Pertambangan

Industri Pengolahan

Listrik,Gas dan Air

Bangunan (konstruksi)

Perdagangan & Hotel

Transportasi & Komunikasi

Keuangan dan Persewaan

Jasa-jasa

PDRB

s 217 223 231 215 227

Keuangan dan Persewaan 105 113 117 104 111

Jasa-jasa 671 749 808 707 716

PDRB 2,900 3,019 3,148 2,969 3,052

20102009

900

950

1000

1050

1100

1150

1200

1250

I II III IV I II III IV I II III IV I II*

2007 2008 2009 2010Rp

mil

iar

-4%

-2%

0%

2%

4%

6%

8%

10%

PDRB y-o-y

| Kajian Ekonomi Regional NTT 15

Triwulan II - 2010 |

tersebut dikarenakan pergeseran musim hujan yang umumnya dimulai pada

bulan Desember, bergeser ke Januari. Hal tersebut mengakibatkan panen raya

tanman bahan makanan yang umumnya terjadi pada triwulan I, mundur

menjadi triwulan II. Sehingga nampak bahwa pertumbuhan triwulan II relatif

meningkat dibandingkan triwulan I lalu, ataupun periode yang sama tahun lalu.

Produksi padi NTT pada tahun 2010, diperkirakan akan mengalami

peningkatan. Ekspansi kinerja sektor pertanian pada triwulan II sejalan dengan

perkiraan pada bulan Mei-Agustus 2010, dimana produksi padi akan mencapai

300,03 ribu ton atau meningkat sebesar 0,61% (yoy) dibandingkan Angka

Sementara (ASEM) periode Mei-Agustus tahun 2009 yang mencapai 298,21 ribu

ton. Bahkan bila dibandingkan dengan periode Januari-April 2010 mengalami

peningkatan yang signifikan sebesar 45,12% (sumber : BPS Prov. NTT). Kondisi

tersebut, semakin menunjukan bahwa pada tahun 2010, telah terjadi

pergeseran musim panen hampir di seluruh wilayah NTT.

2. Perdagangan, Hotel dan Restoran (PHR)

Sejalan dengan meningkatnya aktivitas konsumsi, kinerja sektor

perdagangan, hotel dan restoran juga meningkat. Secara keseluruhan

aktivitas konsumsi pada triwulan laporan menujukan adanya peningkatan dari

3,46% menjadi menjadi 4,13%, baik rumah tangga, swasta, maupun konsumsi

pemerintah. Hal itu direspon oleh sektor PHR, khusunya subsektor perdagangan,

sehingga sektor PHR tumbuh lebih baik menjadi 7,74% dari 6,81% pada

triwulan lalu. Pertumbuhan sektor perdagangan selama triwulan II, tercermin

dari perkembangan pejualan eceran dari bulan ke bulan selama triwulan laporan

yang selalu positif. Kondisi tersebut relatif berbeda dibandingkan dengan

triwulan sebelumnya, dimana pada bulan Januari omset penjualan anjlok

11,24%.

Kinerja sektor pertanian, diperkirakan ikut mempengaruhi sektor

PHR. Dengan struktur tenaga kerja NTT yang didominasi pada sektor pertanian,

maka pergerakan kinerja sektor pertanian akan berimbas kepada sektor lainnya,

termasuk sektor PHR. Seperti telah disampaikan sebelumnya, bahwa sektor

pertanian mengalami akselerasi yang cukup signifikan pada triwulan laporan, hal

tersebut berpengaruh terhadap pendapatan masyarakat NTT secara umum, yang

sebagian besar didominasi pada sektor tersebut. Perkembangan indeks Nilai

| Kajian Ekonomi Regional NTT 16

Triwulan II - 2010 |

Tukar Petani (NTP) menjadi salah satu indikator yang mencerminkan bahwa

tingkat pendapatan petani relatif mengalami peningkatan. Selain itu, pemberian

gaji ke 13 kepada karyawan pegawai negeri sipil ikut memberikan sentimen

positif dalam jangka pendek. Periode liburan sekolah atau tahun ajaran baru,

juga terjadi pada triwulan laporan. Hal ini ditunjukan dengan penjualan

peralatan sekolah yang tumbuh positif selama triwulan II.

Secara umum, situasi bisnis di Kota Kupang relatif masih

mendukung. Perkembangan tersebut,

tercermin dari pertumbuhan jumlah

pelanggan listrik untuk kategori sektor

bisnis yang terus mengalami

peningkatan. Hal ini sejalan dengan

semakin bertambahnya jumlah ruko

sebagai tempat usaha yang beroperasi.

3. Jasa-jasa

Kinerja sektor jasa diperkirakan masih ditopang oleh jasa

pemerintahan. Kinerja sektor ini akan sangat dipengaruhi oleh pelaksanaan

realisasi program atau belanja pemerintah. Pada tahun 2010, diperkirakan

terjadi percepatan pelaksanaan kegiatan lelang atau tender, baik yang

bersumber dari dana APBD ataupun dana alokasi yang diberikan dari

pemerintah pusat (APBN) dibandingkan tahun 2009 lalu (BOKS.1). Pada

triwulan II sektor jasa tumbuh 6,57%;year on year. Hal tersebut relatif lebih

lambat dibandingkan dengan triwulan sebelumnya yang mencapai 8,49%.

Kondisi tersebut mengindikasikan bahwa kegiatan belanja pemerintah lebih

Grafik 1.20 Perkembangan PHR

Sumber : PLN Wilayah NTT

Sumber : BPS Provinsi NTT diolah

Grafik 1.22 Konsumsi Listrik Bisnis

Sumber : BPS.go.id

Grafik 1.21 Perkembangan NTP

0

100

200

300

400

500

600

700

800

I II III IV I II III IV I II III IV I II*

2007 2008 2009 2010Rp

mil

iar 0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

PDRB y-o-y

| Kajian Ekonomi Regional NTT 17

Triwulan II - 2010 |

cepat terealisasi pada tahun 2010. Peran

anggaran pemerintah dalam menggerakan

perekonomian bagi NTT relatif masih

sangat dominan. Oleh karena itu

percepatan realisasi kegiatan belanja

pemerintah merupakan sebuah hal positif

yang perlu terus dipertahankan.

Grafik 1.23 Perkembangan PDRB Jasa

0

100

200

300

4. Sektor lainnya

Dari 6 sektor ekonomi lainnya, sektor transportasi dan

komunikasi, serta sektor bangunan relatif memberikan kontribusi yang

dominan. Pada triwulan II 2010, diperkirakan kontribusi kedua sektor tersebut

masing-masing sebesar 6,50% dan 3,67%. Sebagai provinsi kepulauan, peran

transportasi baik laut maupun udara menjadi sangat vital. Pada triwulan II 2010,

sektor transportasi diperkirakan tumbuh 4,56%;year on year. Kondisi tersebut

relatif lebih baik dibandingkan tahun

lalu pada triwulan yang sama dimana

hanya tumbuh 3,65%. Penambahan

frekuensi penerbangan di wilayah NTT

menjadi salah satu faktor utama

pendukung peningkatan kinerja sektor

ini. Dari sektor bangunan, jumlah

konsumsi semen selama triwulan II

Grafik 1.25 PDRB Bangunan

Sumber : BPS Provinsi NTT diolahKet ; **) Proyeksi BI

Grafik 1.24 PDRB Transportasi & Komunikasi

Sumber : ASI

Sumber : BPS Provinsi NTT diolah Ket ; **) Proyeksi BI

Grafik 1.26 Konsumsi Semen NTT

400

500

600

700

800

900

I II III IV I II III IV I II III IV I II*

2007 2008 2009 2010

Rp

m

0%

2%

4%

6%

8%

10%

12%

14%

16%PDRB

ilia

r

y-o-y

Sumber : BPS NTT diolah

0

50

100

150

200

250

I II III IV I II III IV I II III IV I II*

0

50

100

150

200

250

300

I II III IV I II III IV I II III IV I II*

2007 2008 2009 2010

Rp

mil

iar

0%

3%

6%

9%

12%

15%

18%PDRB y-o-y

2007 2008 2009 2010

Rp

mil

iar

-9%

-6%

-3%

0%

3%

6%

9%

12%PDRB y-o-y

-50%

-30%

-10%

10%

30%

50%

70%

90%

110%

130%

150%

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5

konsumsi semen

yoy

2009 2010

| Kajian Ekonomi Regional NTT 18

Triwulan II - 2010 |

2010, khususnya pada bulan Mei meningkat cukup signifikan dibandingkan

tahun lalu, yaitu sebesar 21,12%. Sejalan dengan kondisi tersebut, pada

triwulan II-2010, sektor bangunan tumbuh sebesar 3,07%;year on year.

Pertumbuhan sektor bangunan, tidak terlepas dari pengaruh dukungan

pembiayaan dari sektor perbankan, yang pada akhir triwulan II-2010 tumbuh

signifikan sebesar 61,44%; year on year. Outstanding kredit konstruksi

perbankan di NTT tumbuh dari Rp 112,32 miliar padaa Juni 2009, menjadi

Rp 181,32 miliar pada Juni 2010. Kinerja sektor bangunan pada dasarnya juga

relatif dipengaruhi oleh kinerja keuangan pemerintah daerah. Proyek

pembangunan fisik yang dibiayai perbankan sebagian merupakan proyek

pemerintah.

Sektor Listrik dan Air Bersih sebagai pendukung (supporting) ikut

terdongkrak seiring meningkatnya kinerja ekonomi secara keseluruhan.

Pada triwulan II-2010, kinerja sektor ini diindikasikan mengalami ekspansi

sebesar 6,02% ;year on year. Hal ini

sejalan dengan tingkat konsumsi (kwh)

seluruh pelanggan PLN maupun

jumlah pelanggan yang cenderung

mengalami peningkatan. Peningkatan

kapasitas daya yang terus diupayakan

oleh pihak PLN, lewat berbagai

investasi infrastruktur, diperkirakan

akan mulai selesai pada pertengahan

tahun ini, atau awal 2011 mendatang. Hal tersebut memberikan sentimen

positif, terutama bagi sektor produktif khususnya industri yang memerlukan

pasokan energi listrik yang memadai, dimana pada triwulan II disinyalir mampu

tumbuh 3,54% (yoy), meskipun masih didominasi industri skala menengah ke

bawah. Kemudian, aktivitas penambangan tradisional bahan galian jenis batu-

batuan sebagai bahan pendukung kegiatan konstruksi, berdampak terhadap

peningkatan kinerja sektor pertambangan. Ditambah dengan kegiatan

penambangan tradisional logam mangan sejak beberapa tahun terakhir,

diperkirakan menjadi penggerak utama sektor pertambangan yang pada

triwulan laporan tumbuh 3,07%;year on year, lebih tinggi diband

Grafik 1.27 Konsumsi Listrik NTT

Sumber : PLN wilayah NTT

ingkan

triwulan lalu dimana sebesar 1,61%.

| Kajian Ekonomi Regional NTT 19

Triwulan II - 2010 |

Peran sektor keuangan, khususnya perbankan dalam mendukung

perekonomian pada triwulan laporan menunjukan peningkatan. Sebagai

penggerak utama sektor keuangan, persewaan, dan jasa, seluruh indikator

utama performance kinerja perbankan sampai dengan akhir triwulan II-2010

menunjukan perkembangan positif. Bahkan potensi NTT memberikan daya tarik

tersendiri bagi lembaga perbankan. Salah satu bukti nyata adalah jumlah bank

yang beroperasi terus mengalami pertumbuhan. Sampai dengan bulan Juni

2010, asset bank umum di wilayah NTT tumbuh sebesar 16,68%;year on year.

Sejalan dengan hal tersebut, penghimpunan dana oleh pihak ketiga juga

mengalami perkembangan yang positif dengan 8,06%;year on year. Sementara

dari segi pembiayaan, penyaluran kredit oleh bank umum di Provinsi NTT

tumbuh 24,20%;year on year. Bahkan, tingkat penyaluran kredit yang diberikan

dibandingkan dengan dana pihak ketiga yang dihimpun (rasio LDR) telah

menembus level 78,92%. Didukung dengan kualitas kredit yang masih dibawah

batas rekomendasi 5%, yaitu 1,97%.

indikator 2010utama II III IV I II

Aset

Tabel 1.4 Perkembangan Indikator Perbankan

(miliar)

(miliar)

(miliar)

10.321,05 10.994,03 11.741,12 11.845,82 12.042,61

y-o-y 20,77% 15,33% 18,10% 23,25% 16,68%

Kredit 6.059,12 6.463,72 6.663,13 6.954,66 7.525,34

y-o-y 25,84% 23,39% 23,29% 25,89% 24,20%

DPK 8.823,98 9.013,42 9.119,13 9.230,52 9.535,05

y-o-y 18,64% 14,28% 13,92% 11,63% 8,06%

LDR 68,67% 71,71% 73,07% 75,34% 78,92%

NPL 1,73% 1,83% 2,10% 1,96% 1,97%

2009

Sumber : KBI Kupang

| Kajian Ekonomi Regional NTT 20

Triwulan II - 2010 |

| Kajian Ekonomi Regional NTT 21

ingkatan baik dari sisi

pendap

adap bantuan pemerintah

pusat

REALISASI APBD PROVINSI NTT MEMBAIK

Kondisi Umum

Kebijakan fiskal bagi provinsi

NTT memiliki kontribusi penting bagi

pendorong (stimulus) pertumbuhan

ekonomi. Ketergantungan sektor swasta

terhadap anggaran belanja pemerintah,

baik provinsi maupun pemerintah pusat

belum menunjukan perubahan yang

dari share konsumsi pemerintah terhadap struktur pembentukan angka PDRB di

NTT. Melalui alokasi belanja modal, belanja barang dan jasa yang disalurkan oleh

berbagai instansi terkait, anggaran pemerintah ditransmisikan kepada sektor-sektor

usaha sebagai salah satu trigger aktivitas perekonomian.

Pada tahun 2010, direncanakan terjadi pen

Rencana APBD Provinsi NTT

signifikan. Peran anggaran pemerintah

terhadap perekonomian NTT tercermin Sumber : Biro Keuangan Provinsi NTT

atan maupun belanja. Target penerimaan diperkirakan akan mengalami

peningkatan sebesar 1,87% dibandingkan tahun 2009 menjadi Rp 1,01 triliun dari

Rp 992,02 miliar, dengan alokasi terbesar masih tetap bersumber dari dana

perimbangan, yaitu dana alokasi umum sebesar 75,46%. Dengan kata lain untuk

pos pendapatan asli daerah ditargetkan sebesar Rp 247,96 miliar, dengan porsi

terbesar akan berasal dari penerimaan pajak daerah.

Ketergantungan sumber penerimaan terh

relatif sangat tinggi. Kontribusi dana perimbangan untuk mengisi celah

fiskal (fiscal gap) dalam share pos pendapatan daerah terlihat cukup dominan. Pada

triwulan I 2010 realisasi pendapatan mencapai 30,41%. Kondisi tersebut relatif

lebih baik dibandingkan triwulan I-

2009 lalu. Realisasi pendapatan asli

daerah pada triwulan I mencapai

27,86%, atau setara dengan Rp

69,07 miliar, sedangkan untuk

penerimaan yang bersumber dari

dana perimbangan sudah terealisasi

mencapai 31,24%.

483,

062,

500,

000

664,

798,

239,

000

849,

742,

915,

366

938,

932,

000,

000

992,

019,

182,

667

1,01

0,60

5,60

0,91

8

28.55%29.75%27.05%

23.03%

30.41%29.06%

-

300,000,000,000

600,000,000,000

900,000,000,000

1,200,000,000,000

1,500,

2005 2006 2007 2008 2009 2010

0%

10

000,000,000

%

20%

30%

40%

50%

Rencana PenerimaanRealisasi Tw I

Realisasi Penerimaan APBD NTT Triwulan I-2010

Sumber : Biro Keuangan Provinsi NTT

BOKS.1

Triwulan II - 2010 |

| Kajian Ekonomi Regional NTT 22

Tingkat realisasi belanja triwulan I, lebih tinggi dibandingkan periode

yang sama tahun lalu. Pada tauhn 2009, realisasi belanja hanya sebesar 9,60%

dari total rencana, sedangkan untuk tahun 2010 sudah mengalami penigkatan

menjadi 11,23%. Percepatan realisasi belanja pemerintah daerah diharapakan dapat

memberikan sentimen positif bagi perekonomian, terutama bagi sektor usaha yang

memiliki ketergantungan tinggi terhadap pelaksanaan program pemerintah. Tingkat

realisasi belanja didominasi oleh pencairan untuk keperluan belanja tidak langsung,

khususnya belanja pegawai yang

mencapai 17,14%, sedangkan untuk

belanja langsung masih sedikit lebih

rendah dengan 10,13%.

Secara umum anggaran

belanja tahun 2010, direncanakan

meningkat 0,87%. Berbeda dengan

rencana tahun 2009, pada tahun 2010

porsi rencana belanja langsung cenderung meningkat lebih tinggi dibandingkan

Rencana Rencana 2009 2009 2010 Tw I

PENDAPATAN 992,019,182,667 954,424,000,000 1,010,605,600,918 307,301,026,017Pendapatan Asli Daerah 223,882,850,000 223,847,850,000 247,965,341,650 69,073,781,4861 Pajak Daerah 136,662,800,000 136,662,800,000 152,460,000,000 39,555,404,2272 Retribusi Daerah 35,380,705,250 35,345,705,250 43,281,208,500 11,057,857,4893 14,500,000,000 14,500,000,000 15,000,000,000

4 Lain-lain 37,339,344,750 30,906,583,321 37,224,133,150 18,460,519,770Dana Perimbangan 768,136,332,667 730,576,150,000 762,640,259,268 238,227,244,5311 Bagi hasil pajak dan bukan pajak 55,646,332,667 61,215,350,000 57,897,790,268 4,316,650,5312 Dana alokasi umum 652,757,000,000 616,601,800,000 674,635,569,000 224,878,524,0003 Dana alokasi khusus 59,733,000,000 52,759,000,000 30,106,900,000 9,032,070,000Lain-lain pendapatan123 Dana bagi hasil pajak dari provinsi dan pemda lain4 Dana Penyesuaian dan otonomi khusus5 Bantuan keuangan dari provinsi atau pemda lain

BELANJA 1,164,444,058,926 1,026,623,375,053 1,174,630,166,418 131,861,136,678Belanja tidak Langsung 587,174,842,203 530,065,465,400 558,013,827,150 69,421,908,3041 Belanja Pegawai 360,683,314,324 347,763,137,000 380,989,161,000 65,317,908,3042 Belanja bunga3 Belanja subsidi4 Belanja hibah 5,121,624,000 5,025,000,000 5,655,000,0005 Belanja bantuan sosial 52,641,892,900 46,641,892,900 44,666,700,000 4,102,050,0006 Belanja bagi hasil kepada prov/kab/kota dan desa 90,471,873,479 62,210,698,000 69,420,566,1507 Belanja bantuan keuangan kepada pemerintah prov/ 64,356,137,500 57,424,737,500 47,282,400,000

kab/kota dan desa8 Belanja tidak terduga 13,900,000,000 11,000,000,000 10,000,000,000 1,950,000

Belanja langsung 577,269,216,723 496,557,909,653 616,616,339,268 62,439,228,3741 Belanja pegawai/personalia 49,461,118,300 45,564,709,030 61,713,988,900 8,080,236,5002 Belanja barang dan jasa 311,050,089,194 282,838,037,091 366,444,549,943 53,017,363,3773 Belanja modal 216,758,009,229 168,155,163,532 188,457,800,425 1,341,628,497

PembiayaanPenerimaan daerah 274,424,867,259 122,199,375,053 220,524,565,500 209,959,055,398Pengeluaran daerah 80,000,000,000 50,000,000,000 56,500,000,000 4,063,700,000

2010Realisasi

Pendapatan dana darurat

Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan

Pendapatan hibah

URAIAN

Realisasi APBD NTT Tahun 2009 dan Triwulan I-2010

Sumber : Biro Keuangan Provinsi NTT

502,

070,

706

,125

673,

034,

054

,475

1,0

36,0

93,9

36,5

60

1,1

39,4

24,8

50,1

04

1,1

64,4

44,0

58,9

26

1,1

74,6

30,1

66,4

18

9.13%10.59% 11.23%

13.05%

7.39% 9.60%

-

300,000,000,000

600,000,000,000

900,000,000,000

1,200,000,000,000

1,500,000,000,000

2005 2006 2007 2008 2009 2010

0%

5%

10%

15%

20%

Rencana BelanjaRealisasi Tw I

Realisasi Penerimaan APBD NTT Triwulan I-2010

Sumber : Biro Keuangan Provinsi NTT

Triwulan II - 2010 |

| Kajian Ekonomi Regional NTT 23

dengan belanja tidak langsung. Rencana anggaran belanja langsung meningkat

6,82% di tahun 2010 menjadi Rp 616,62 miliar, sedangkan untuk rencana belanja

tidak langsung justru diperkirakan turun 4,97% dibandingkan rencana tahun

2009.penurunan belanja tidak langsung disebabkan oleh menurunnya alokasi

belanja yang bersifat bantuan dan dana bagi hasil, sedangkan untuk belanja

pegawai tetap akan meningkat 5,63%.

Triwulan II - 2010 |

BBB AAA BBB III III

PPPEEERRRKKKEEEMMMBBBAAANNNGGGAAANNN IIINNNFFFLLLAAASSSIII

2.1 Kondisi Umum

Sejalan dengan kondisi nasional, pergerakan tekanan inflasi NTT

pada triwulan II-2010 cenderung mengalami peningkatan. Inflasi tahunan

NTT tercatat sebesar 10,68% (yoy), sedangkan triwulan I-2010 mencapai

8,71%(yoy). Peningkatan inflasi untuk Provinsi NTT terjadi baik di Kota Kupang,

maupun untuk Maumere. Inflasi Kupang pada triwulan II meningkat dari 9,03%

pada triwulan I, menjadi 11,08% pada triwulan laporan. Kemudian untuk

Maumere, tekanan inflasi relatif tidak setinggi Kota Kupang, dimana pada

triwulan II naik menjadi 8,52%, dari

sebelumnya 7,02%. Selama triwulan II,

secara bulanan, baik Maumere maupun

Kupang tidak pernah mengalami inflasi.

Tekanan paling dominan di NTT terjadi

pada bulan Mei yang mencapai 0,94%. Bila

dibandingkan dengan kondisi nasional

pergerakan di NTT relatif lebih besar. Inflasi

nasional juga meningkat, naik dari 3,43%

menjadi 5,05% pada akhir semester I.

Grafik 2.1 Perkembangan Inflasi di NTT

Sumber : BPS diolah

I II III IV I IIyear on year

NTT 8,90% 3,95% 5,47% 6,29% 8,71% 10,68%Kupang 8,38% 3,64% 6,02% 6,49% 9,03% 11,08%Maumere 11,73% 5,61% 2,45% 5,22% 7,02% 8,52%

year to dateNTT 0,78% 1,25% 4,16% 6,29% 3,07% 5,43%Kupang 0,85% 1,20% 4,00% 6,49% 3,25% 5,56%Maumere 0,39% 1,49% 5,02% 5,22% 2,11% 4,68%

2009Inflasi

2010

Tabel 2.1 Perkembangan Inflasi di NTT

Sumber : BPS diolah

| Kajian Ekonomi Regional NTT 24

Triwulan II - 2010 |

Selama triwulan II, tekanan paling dominan berasal dari kelompok

bahan makanan. Inflasi tahunan untuk kelompok bahan makanan pada akhir

triwulan II tercatat sebesar 20,58%, diikuti dengan kelompok transportasi,

komunikasi, dan jasa yang mengalami inflasi sebesar 15,27%. Bila dilihat lebih

terperinci dari sisi sub kelompok, inflasi tertinggi pada akhir semester I terjadi

pada sub kelompok bumbu-bumbuan. Inflasi pada sub kelompok tersebut

mencapai 56,40%. Secara umum,

Kupang dan Maumere termasuk kota

di Indonesia dengan persistensi yang

cukup tinggi. Kondisi geografis yang

dikelilingi oleh laut, dan tingkat

ketergantungan cukup tinggi kepada

daerah lain, menyebabkan kedua kota

tersebut rentan terhadap fluktuasi

harga. Pada triwulan laporan, gejolak

harga dari sisi suplai diperkirakan

menjadi penyebab paling dominan, meskipun tekanan dari sisi permintaan relatif

mulai meningkat, sejalan dengan peningkatan transaksi volume uang yang

keluar dari Bank Indonesia Kupang.

2.2 Inflasi Kota Kupang

Inflasi Kupang pada triwulan

laporan mengalami peningkatan. Pada

akhir triwulan II tercatat sebesar 11,08%,

sedangkan triwulan sebelumnya hanya

sebesar 9,03%. Selama triwulan II Kota

Kupang tidak pernah mengalami deflasi.

I II III IV I IIUMUM 8,90% 3,95% 5,47% 6,29% 8,71% 10,68%BAHAN MAKANAN 10,79% 8,26% 13,86% 17,21% 19,73% 20,58%MAKANAN JADI, MINUMAN, ROKOK & TEMBAKAU 14,20% 12,14% 13,69% 10,56% 9,94% 9,90%PERUMAHAN,AIR,LISTRIK,GAS & BB 12,52% 2,95% 1,25% -0,65% -0,92% 0,69%SANDANG 6,51% 3,28% 4,57% 8,13% 6,36% 8,13%KESEHATAN 5,80% 5,11% 2,20% 1,58% 3,18% 2,98%PENDIDIKAN, REKREASI DAN OLAH RAGA 2,62% 2,84% 2,11% 5,74% 5,53% 4,49%TRANSPOR,KOMUNIKASI DAN JASA K -1,15% -7,64% -4,92% -2,67% 7,86% 15,27%

2009KOMODITI

2009

Grafik 2.3 Inflasi Kota Kupang

Sumber : BPS diolah

Sumber : BPS diolah

Grafik 2.1 Perkembangan Inflasi NTT

0%

3%

9%

12%

15%

18%

21%

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

Tabel 2.2 Inflasi NTT Berdasarkan Kelompok Komoditi

6%

2009 2010

yoy kupang

yoy maumere

yoy nasional

Grafik 2.2 Inflasi NTT vs Nasional

| Kajian Ekonomi Regional NTT 25Sumber : BPS diolah

Triwulan II - 2010 |

Inflasi bulanan selama triwulan II tertinggi terjadi pada bulan April sebesar

0,94%. Bila dilakukan agregasi, inflasi Kupang sebagian besar dibentuk oleh

fluktuasi yang terjadi pada volatile food komoditi, meskipun secara prosentase

bobot komoditi tersebut relatif masih lebih kecil komoditi yang tergolong dalam

core inflation. Sehingga secara umum pola pergerakan inflasi Kupang mengikuti

pergerakan volatile food. Selama bulan April dan Mei pergerakan volatile food

relatif cukup tinggi, masing-masing sebesar 1,64% dan 1,67%.

Kelompok bahan makanan masih menjadi penyebab utama

peningkatan tekanan inflasi. Pada akhir triwulan, inflasi tahunan kelompok

bahan makanan mencapai 21,06%.

Adapun tekanan paling tinggi dalam

kelompok tersebut dialami oleh

komoditi bumbuan dengan 61,52%.

Kondisi tersebut meningkat cukup

signifikan dibandingkan triwulan lalu

yang hanya sebesar 31,13%. Selama

triwulan II di pasar Kota Kupang

sempat terjadi pergerakan harga

yang cukup signifikan di bulan Juni,

antara lain: beras, telur, ikan dan beberapa komoditi bumbu-bumbuan (cabai

dan bawang). Harga beras di salah satu pasar mengalami kenaikan Rp 500/kg

dari Rp 7.500/kg menjadi Rp 8.000/kg. Kemudian seiring dengan kondisi angin

yang menyebabkan gelombang tinggi, harga ikan kembung merangkak naik

dari Rp 15.000/kg menjadi Rp 25.000/kg. Selanjutnya kenaikan harga bibit anak

ayam (Day Old Chicken), diperkirakan berdampak terhadap kenaikan harga telur

ayam di Kota Kupang, dari Rp 16.000/kg menjadi Rp 17.500/kg. Kenaikan

paling tinggi terjadi pada komoditi bumbu-bumbuan. Bawang merah melonjak

dari Rp 18.000/kg menjadi Rp 25.000/kg, sedangkan cabe merah meningkat

menjadi Rp 15.000/kg dari sebelumnya di kisaran Rp 12.000/kg. secara umum

kenaikan harga-harga bahan makanan di Kota Kupang lebih disebabkan karena

kendala dari sisi produksi. Permasalahan pada sentra-sentra pemasok

menyebabkan jumlah barang yang tersedia semakin berkurang. Selain itu,

tekanan dari sisi biaya produksi semakin menambah akumulasi tekanan

sebelumnya (BOKS.2).

Grafik 2.4 Disagregasi Inflasi Kota Kupang

Sumber : BPS diolah

| Kajian Ekonomi Regional NTT 26

Triwulan II - 2010 |

Selain bahan makanan, tarif

angkutan udara memberikan

kontribusi yang cukup signifikan.

Pada akhir semester I, inflasi yang

terjadi mencapai 25,40%. Hal tersebut

disebabkan oleh kenaikan tarif

angkutan udara. Selama triwulan II,

telah terjadi lonjakan penumpang

sebagaimana tahun-tahun sebelumnya.

Pengaruh masa liburan sekolah diperkirakan menjadi pendorong utama gejolak

tarif transportasi udara.

Grafik 2.5 Inflasi Barang dan Jasa diKupang

Sumber : BPS diolah

Inflasi Kupang sangat dipengaruhi pergerakan harga barang.

Apabila kita disagregasi komponen inflasi Kupang menurut kategori barang atau

jasa, maka fluktuasi harga barang lebih mendominasi struktur pembentukan

inflasi dibandingkan tarif jasa yang berlaku di Kupang. Pada triwulan laporan,

inflasi tahunan untuk komoditi barang mencapai 15,24%, sedangkan untuk

inflasi jasa hanya sebesar 1,87%. Kedua komoponen tersebut mngalami

kenaikan jika dibandingkan triwulan sebelumnya. Namun, untuk inflasi jasa

dalam beberapa tahun terakhir justru terus mengalami penurunan, berbeda

dengan inflasi barang yang perannya justru semakin dominan.

Tabel 2.3 Inflasi Kota Kupang Berdasarkan Kelompok Komoditi

I II III IV I IIUMUM 8,38% 3,64% 6,02% 6,49% 9,03% 11,08%BAHAN MAKANAN 10,80% 8,17% 15,57% 18,56% 20,76% 21,06%MAKANAN JADI, MINUMAN, ROKOK & TEMBAKAU 14,70% 13,65% 15,56% 11,46% 10,07% 10,04%PERUMAHAN,AIR,LISTRIK,GAS & BB 11,48% 2,15% 1,04% -1,46% -1,43% 0,54%SANDANG 5,83% 3,25% 4,74% 9,03% 7,31% 8,93%KESEHATAN 5,23% 5,03% 2,24% 1,77% 3,55% 3,50%PENDIDIKAN, REKREASI DAN OLAH RAGA 2,58% 2,88% 2,33% 6,50% 6,21% 4,98%TRANSPOR,KOMUNIKASI DAN JASA K -2,40% -8,28% -4,60% -2,33% 9,79% 18,47%

KOMODITI 2009 2010

Sumber : BPS diolah

| Kajian Ekonomi Regional NTT 27

Triwulan II - 2010 |

2.3 Inflasi Maumere

Kecenderungan peningkatan

inflasi juga terjadi di Maumere. Pada

triwulan laporan, tekanan inflasi

tahunan di Maumere mencapai 8,52%,

meningkat dibandingkan triwulan

sebelumnya yang hanya berada pada

level 7,02%. Tekanan paling dominan

selama triwulan II, terjadi pada bulan

Mei, dimana inflasi pada bulan tersebut mencapai 1,51%. Adapun inflasi tahun

berjalan (year to date) sampai dengan akhir semester I, sudah mendekati level

5% (4,68%). Sumber tekanan inflasi Maumere paling besar berasal dari

kelompok bahan makanan yang mencapai 18,01%, khususnya sub kelompok

padi-padian, ikan, dan bumbu-bumbuan. Kenaikan harga ikan dipicu oleh

kondisi cuaca yang kurang kondusif bagi nelayan untuk berlayar. Akibatnya hasil

tangkapan ikan kurang optimal. Sementara disisi lain biaya produksi yang

dikeluarkan relatif tidak mengalami perubahan, sehingga kenaikan harga jual

ikan di tingkat pengecer tidak bisa dihindari.

Sumber : BPS diolah

Grafik 2.6 Inflasi Maumere

Sumber : BPS diolah

Grafik 2.7 Disagregasi Inflasi Maumere

Volatile food memberikan pengaruh yang dominan terhadap

pembentukan angka inflasi Maumere. Pada triwulan laporan, pergerakan

volatile food relatif sangat fluktuatif apabila dibandingkan dengan perakan core

dan administered inflation. Tingkat inflasi volatile pada akhir triwulan laporan

mencapai 20,28%, sedangkan untuk core dan adminitered inflation masing-

| Kajian Ekonomi Regional NTT 28

Triwulan II - 2010 |

masing sebesar 2,88% dan 2,00%. Dari total inflasi Maumere sebesar 8,52%,

volatile food menyumbang 81,63%, atau setara dengan 6,96%, kemudian

untuk administered dan core inflation masing-masing memberikan kontribusi

sebesar 3,70% dan 16,87%.

Tabel 2.4 Inflasi Maumere Berdasarkan Kelompok Komoditi

I II III IV I IIUMUM 11,73% 5,61% 2,45% 5,22% 7,02% 8,52%BAHAN MAKANAN 10,78% 8,73% 4,53% 9,87% 14,15% 18,01%MAKANAN JADI, MINUMAN, ROKOK & TEMBAKAU 11,44% 3,86% 3,50% 5,65% 9,24% 9,10%PERUMAHAN,AIR,LISTRIK,GAS & BB 18,14% 7,32% 2,37% 3,73% 1,84% 1,46%SANDANG 10,24% 3,44% 3,67% 3,28% 1,16% 3,73%KESEHATAN 8,94% 5,57% 2,00% 0,54% 1,17% 0,19%PENDIDIKAN, REKREASI DAN OLAH RAGA 2,86% 2,65% 0,91% 1,63% 1,80% 1,83%TRANSPOR,KOMUNIKASI DAN JASA K 5,62% -4,16% -6,66% -4,49% -2,64% -2,14%

2010KOMODITI 2009

Sumber : BPS diolah

| Kajian Ekonomi Regional NTT 29

Triwulan II - 2010 |

| Kajian Ekonomi Regional NTT 30

PERGERAKAN HARGA DI SENTRA PRODUKSI

MEMICU KENAIKAN HARGA DI KUPANG

Beradasarkan hasil pemantauan Tim Pemantau Inflasi (TPID) NTT, pada

akhir triwulan II, sempat terjadi kenaikan pada beberapa komoditi bahan

makanan di Kota Kupang, yaitu : beras, gula, telur dan beberapa komoditi

bumbu-bumbuan (cabai dan bawang). Harga beras kelas premium mengalami

kenaikan sebesar 7,14% dari Rp 7.000/kg menjadi Rp 7.500/kg. Kemudian,

kenaikan harga daging ayam sebesar 25%, diikuti dengan peningkatan harga

telur sebesar 16,57%. Demikian pula pada komoditi bumbu-bumbuan, seperti

cabe merah dan bawang merah, masing-masing mengalami kenaikan 33,33%

dan 20,00%. Komoditi lain yang juga tidak kalah penting, yaitu gula. Kenaikan

harga gula mencapai 20% per kg nya. Namun, khusus untuk gula, perkiraan

kondisi kedepan sedikit

melegakan karena pada bulan

Juni – Juli proses giling untuk

produksi nasional sudah

dimulai, sehingga diperkirakan

bulan Agustus nanti sudah bisa

didistribusikan hasilnya.

Secara umum, berdasarkan hasil identifikasi TPID, penyebab utama

pergerakan pada harga-harga bahan pangan, lebih dikarenakan permasalahan

gangguan produksi. Pada tahun ini, diindikasikan terjadi penurunan

produktivitas pada sentra-sentra produksi dibandingkan tahun lalu. Secara

khusus TPID melakukan pengamatan pada komoditi beras, mengingat perannya

yang merupakan komoditi vital bagi

seluruh masyarakat. Kondisi curah

hujan atau iklim yang tidak menentu,

ditambah dengan serangan hama di

beberapa wilayah pemasok

mengakibatkan volume produksi padi

tahun 2010 relatif kurang optimal.

Kondisi tersebut terjadi hampir di

BOKS.2

‐

3,000

6,000

9,000

12,000

15,000

18,000

Jun‐09

Jul‐09

Aug‐09

Sep‐09

Oct‐09

Nov‐09

Dec‐09

Jan‐10

Feb‐10

Mar‐10

Apr‐10

May‐10

Jun‐10

(ton)

Pengiriman Beras Ke Kupang

Triwulan II - 2010 |

| Kajian Ekonomi Regional NTT 31

seluruh Pulau Jawa, Sulawesi Selatan, maupun Nusa Tenggara Barat, kecuali

wilayah Jawa Tengah. Akibatnya pasokan beras ke Kupang mengalami

penurunan. Bahkan untuk wilayah Jawa Barat, Jawa Timur dan NTB pihak BPS

telah mengkoreksi angka ramalan produksi padi tahun 2010, menjadi lebih

rendah dibandingkan angka sebelumnya.

Selain permasalahan cuaca,

keputusan pemerintah pusat untuk

menaikan harga eceran tertinggi pupuk

bersubsidi, rata-rata sebesar 32.14%,

berdasarkan Peraturan Menteri Pertanian

Nomor: 32/Permentan/SB.130/4/2010, juga

ikut mendorong biaya produksi menjadi

meningkat. Akibatnya, harga bahan pangan di daerah-daerah yang notabene

merupakan importir, menjadi ikut melonjak, termasuk Provinsi NTT atau

khususnya Kota Kupang. Untuk Kota Kupang pasokan beras selain dari Jawa

Timur, sebagian berasal dari Sulawesi dan NTB. Sedangkan produksi lokal relatif

bersifat musiman.

Bila dibandingkan pergerakan harga di seluruh provinsi di Jawa, Bali,

Nusa Tenggara dan Sulawesi Selatan, rata-rata kenaikan harga beras di Kupang,

masih relatif lebih rendah dibandingkan Bali dan NTB. Kondisi Jawa Tengah

relatif lebih baik dibandingkan wilayah lainnya, sehingga tingkat kenaikan harga

yang terjadi relatif paling minim. Kendala produksi mengakibatkan pasokan

untuk Kupang berkurang, akhirnya hal tersebut direspon dengan peningkatan

harga akibat minimnya jumlah barang yang tersedia. Informasi dari berbagai

daerah diatas, panen putaran kedua diperkirakan relatif tidak akan sebanyak

panen putaran pertama, yaitu bulan Januari – April lalu. Secara keseluruhan,

peningkatan harga beras

yang dominan terjadi

untuk kelas premium,

sedangkan untuk medium

ke bawah relatif lebih

rendah. Hal tersebut,

sedikit menggembirakan,

Triwulan II - 2010 |

| Kajian Ekonomi Regional NTT 32

karena sebagian besar konsumsi beras masyarakat Kota Kupang bukan pada

beras premium.

Terkait keputusan pemerintah pusat untuk menaikan tarif dasar listrik

(TDL) per 1 Juli lalu, untuk kondisi NTT, dari total pelanggan sebesar 258.836,

hanya 62.423 pelanggan atau kurang lebih 24,12% yang terkena dampak

tersebut. Khusus untuk pelanggan rumah tangga, sebagian besar masyarakat

NTT menggunakan daya 900 dan 450,

sehingga rumah tangga yang

mengalami kenaikan tarif relatif tidak

signifikan, hanya 20,41% (46.872

pelanggan dari 229.652). Sehingga

secara keseluruhan, kemampuan daya

beli masyarakat relatif tidak terlalu

terganggu.

Triwulan II - 2010 |

BBB AAA BBB IIIIIIIII

PPPEEERRRKKKEEEMMMBBBAAANNNGGGAAANNN PPPEEERRRBBBAAANNNKKKAAANNN

3.1 Kondisi Umum

Perekonomian Provinsi NTT yang menunjukkan tren

pertumbuhan yang positif ikut mendorong pertumbuhan kinerja

perbankan NTT. Meningkatnya aktivitas perekonomian NTT membawa

pengaruh pada peningkatan aktivitas transaksi baik tunai maupun non tunai.

Kondisi tersebut direspon oleh pihak perbankan sebagai peluang dalam

meningkatkan performance-nya dengan menambah jumlah Kantor Cabang

Pembantu (KCP) maupun meningkatkan status KCP menjadi Kantor Cabang.

Hal tersebut berimplikasi secara langsung pada peningkatan kinerja

perbankan NTT secara keseluruhan, baik dari sisi aset, penghimpunan Dana

Pihak Ketiga (DPK) maupun dari penyaluran kredit perbankan.

Tabel 3.1 Perkembangan Kinerja Perbankan

indikator 2010utama I II III IV I II

Aset (miliar) 9.610,96 10.321,05 10.994,03 11.741,12 11.845,82 12.042,61

y-o-y 15,53% 20,77% 15,33% 18,10% 23,25% 16,68%

Kredit (miliar) 5.524,35 6.059,12 6.463,72 6.663,13 6.954,66 7.525,34

y-o-y 28,67% 25,84% 23,39% 23,29% 25,89% 24,20%

DPK (miliar) 8.268,80 8.823,98 9.013,42 9.119,13 9.230,52 9.535,05

y-o-y 15,45% 18,64% 14,28% 13,92% 11,63% 8,06%

LDR 66,81% 68,67% 71,71% 73,07% 75,34% 78,92%

NPL 1,61% 1,73% 1,83% 2,10% 1,96% 1,97%

2009

Sumber : Bank Indonesia Kupang

Secara tahunan, terjadi peningkatan kinerja yang cukup signifikan

pada triwulan laporan walaupun akselerasinya sedikit melambat

dibandingkan triwulan I-2010. Tingginya pertumbuhan penyaluran kredit

perbankan NTT pada triwulan laporan merupakan salah satu wujud upaya

perbankan dalam mendorong pertumbuhan ekonomi di Provinsi NTT.

| Kajian Ekonomi Regional NTT 33

Triwulan II - 2010 |

3.2 Intermediasi Perbankan

Penghimpunan Dana pihak Ketiga (DPK) pada triwulan laporan

masih menunjukkan perkembangan yang positif. Dibandingkan dengan

tahun sebelumnya (yoy), terjadi peningkatan penghimpunan DPK sebesar

8,06%. Meningkatnya DPK pada triwulan laporan didukung oleh

peningkatan penempatan dana masyarakat pada rekening deposito dan

tabungan. Upaya perbankan dalam merangsang minat masyarakat untuk

menempatkan dana di perbankan dengan mengeluarkan produk-produk

baru terbukti efektif, terlihat dari meningkatnya dana pada rekening

tabungan yang mencapai 13,36%. Di sisi lain, realisasi pengerjaan proyek

pemerintah tahun anggaran 2010 yang relatif lebih cepat dibandingkan

dengan tahun 2009 menyebabkan penempatan dana pada rekening giro

mengalami penurunan sebesar 0,72% dibandingkan dengan triwulan II-

2009. Hal itu disebabkan komposisi rekening giro masih didominasi oleh

penempatan dana milik pemerintah.

2009 2010

I II III IV I II

DPK 8.268,80 8.823,98 9.013,42 9.119,13 9.230,52 9.535,05

y-o-y 15,45% 18,64% 14,28% 13,92% 11,63% 8,06%

Giro 2.540,89 2.807,69 2.739,86 2.028,37 2.499,54 2.787,47

y-o-y 11,48% 15,65% 7,26% 6,78% -1,63% -0,72%

Deposito 1.912,63 1.989,79 2.087,35 1.952,96 2.251,19 2.183,11

y-o-y 19,59% 21,03% 20,04% 9,35% 17,70% 9,72%

Tabungan 3.815,29 4.026,50 4.186,21 5.137,81 4.479,78 4.564,47

y-o-y 16,18% 19,63% 16,48% 18,95% 17,42% 13,36%

DPK (miliar)

Tabel 3.2 Perkembangan Komponen DPK

Sumber : Bank Indonesia Kupang

Bila dibandingkan dengan triwulan sebelumnya, laju penghimpunan

DPK pada triwulan laporan relatif lebih lambat. Meningkatnya aktivitas

konsumsi masyarakat pada triwulan II yang dipengaruhi oleh masa liburan

sekolah dan dimulainya tahun ajaran baru direspon masyarakat dengan

pengurangan alokasi saving pada triwulan laporan. Selain itu, meningkatnya

kebutuhan dana yang bersifat likuid merubah preferensi masyarakat dalam

menempatkan dananya ke instrumen penempatan dana jangka pendek atau

tabungan dibandingkan dengan deposito.

| Kajian Ekonomi Regional NTT 34

Triwulan II - 2010 |

Laju penyerapan dana pada rekening tabungan yang lebih tinggi

dibandingkan dengan dua instrumen yang lain mengakibatkan terjadinya

peningkatan komposisi tabungan yang mencapai 47,87% dari total DPK.

Sejalan dengan hal tersebut, komposisi penempatan dana pada rekening

deposito juga mengalami kenaikan dari 22,55% pada triwulan II-2009

menjadi 22,90%. Di sisi lain, penurunan penempatan dana pada rekening

giro sebesar 0,72% berpengaruh pada penurunan komposisi giro terhadap

total DPK dari 31,82% pada triwulan II-2009 menjadi 29,23% pada triwulan

II-2010.

Dominasi struktur kepemilikan DPK masih bersumber pada

kepemilikan perseorangan yaitu sebesar 63,14% dimana sebagian besar

dananya dialokasikan dalam bentuk tabungan dan deposito. Berbeda

dengan dana milik pemerintah yang sebagian besar dananya ditempatkan

dalam rekening giro.

Grafik 3.1 Komposisi DPK Grafik 3.2 DPK Menurut Golongan Pemilik

Giro; 29,23%

Deposito; 22,90%

Tabungan; 47,87%

Pemerintah; 30,24%

Sw asta; 4,77%

Perorangan; 63,14%

lainnya; 1,85%

Sumber : Bank Indonesia Kupang Sumber : Bank Indonesia Kupang

Perkembangan kredit perbankan NTT pada triwulan laporan

mengalami peningkatan yang signifikan. Dari sisi penggunaan,

peningkatan kredit yang berjenis konsumsi masih menjadi pendorong utama

pertumbuhan kredit perbankan di provinsi NTT. Pada triwulan laporan,

terjadi kenaikan kredit konsumsi sebesar 26,11% dari Rp 4.195,40 miliar

pada triwulan II-2009 menjadi sebesar Rp 5.290,92 miliar. Selain kredit

konsumsi, kredit berjenis investasi juga mengalami kenaikan yang sangat

signifikan. Pada triwulan laporan, tercatat kenaikan kredit investasi sebesar

76,73% dari Rp 201,03 miliar pada triwulan II-2009 menjadi Rp 355,27

miliar. Walaupun secara nominal nilainya jauh lebih kecil dibandingkan kredit

| Kajian Ekonomi Regional NTT 35

Triwulan II - 2010 |

konsumsi, namun peningkatan tersebut merupakan salah satu indikasi

meningkatnya investasi di Provinsi NTT. Sementara itu, kredit jenis modal

kerja mencatatkan kenaikan yang paling rendah dibandingkan dengan dua

jenis kredit yg lain, bahkan dibandingkan dengan triwulan I-2010 laju

kenaikan kredit modal kerja cenderung melambat.

Penurunan tingkat suku bunga kredit modal kerja secara bertahap

yang diharapkan dapat memicu kalangan dunia usaha untuk meningkatkan

aktivitas kegiatan usahanya belum memberikan dampak yang signifikan.

Rata-rata tingkat suku bunga kredit perbankan NTT pada triwulan laporan

sebesar 15,82%, dimana tingkat suku bunga kredit modal kerja dan investasi

mengalami penurunan hingga mencapai 14,37% dan 14,52%. Di sisi lain,

tingkat suku bunga kredit konsumsi terus dinaikkan hingga menjadi 18,55%

pada triwulan laporan.

Grafik 3.3 Perkembangan Kredit Grafik 3.4 Komposisi Kredit

Investasi; 4,72%

Modal kerja; 24,97%Konsumsi;

70,31%

1.879,16

355,27

5.290,92

-

1.000

2.000

3.000

4.000

5.000

6.000

I II III IV I II III IV I II III IV I II

2007 2008 2009 2010

Rp m

iliar

Modal kerja Investasi

Konsumsi

Sumber : Bank Indonesia Kupang Sumber : Bank Indonesia Kupang

Secara bertahap, komposisi kredit investasi dalam total kredit

mengalami kenaikan dari 3,32% pada triwulan II-2009 menjadi 4,72% pada

triwulan laporan. Demikian pula dengan kredit konsumsi yang masih

mendominasi dengan komposisi sebesar 70,31% dari total kredit perbankan

NTT. Di sisi lain, tren perlambatan akselerasi peningkatan kredit modal kerja

menyebabkan share terhadap total kredit perbankan ikut menurun. Pada

triwulan laporan, komposisi kredit modal kerja terhadap total kredit NTT

sebesar 24,97%.

| Kajian Ekonomi Regional NTT 36

Triwulan II - 2010 |

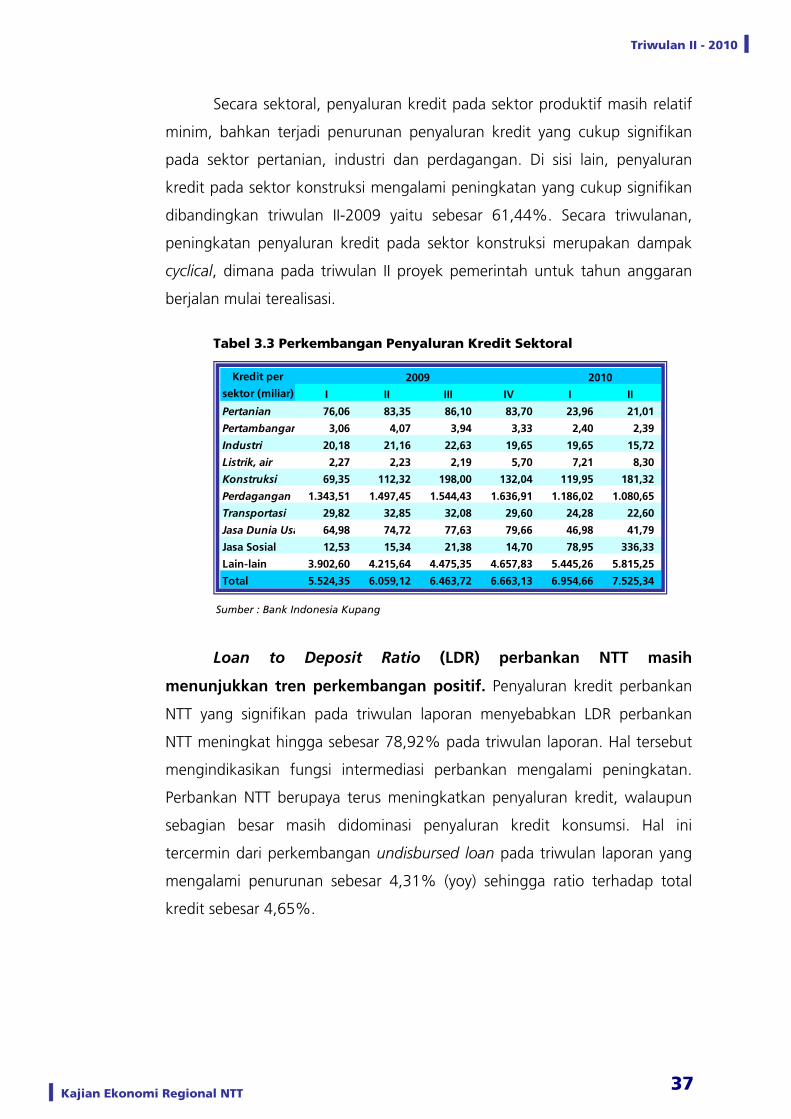

Secara sektoral, penyaluran kredit pada sektor produktif masih relatif

minim, bahkan terjadi penurunan penyaluran kredit yang cukup signifikan

pada sektor pertanian, industri dan perdagangan. Di sisi lain, penyaluran

kredit pada sektor konstruksi mengalami peningkatan yang cukup signifikan

dibandingkan triwulan II-2009 yaitu sebesar 61,44%. Secara triwulanan,

peningkatan penyaluran kredit pada sektor konstruksi merupakan dampak

cyclical, dimana pada triwulan II proyek pemerintah untuk tahun anggaran

berjalan mulai terealisasi.

Tabel 3.3 Perkembangan Penyaluran Kredit Sektoral

Kredit per 2009 2010sektor (miliar) I II III IV I II

Pertanian 76,06 83,35 86,10 83,70 23,96 21,01

Pertambangan 3,06 4,07 3,94 3,33 2,40 2,39

Industri 20,18 21,16 22,63 19,65 19,65 15,72

Listrik, air 2,27 2,23 2,19 5,70 7,21 8,30

Konstruksi 69,35 112,32 198,00 132,04 119,95 181,32

Perdagangan 1.343,51 1.497,45 1.544,43 1.636,91 1.186,02 1.080,65

Transportasi 29,82 32,85 32,08 29,60 24,28 22,60

Jasa Dunia Usa 64,98 74,72 77,63 79,66 46,98 41,79

Jasa Sosial 12,53 15,34 21,38 14,70 78,95 336,33

Lain-lain 3.902,60 4.215,64 4.475,35 4.657,83 5.445,26 5.815,25

Total 5.524,35 6.059,12 6.463,72 6.663,13 6.954,66 7.525,34

Sumber : Bank Indonesia Kupang

Loan to Deposit Ratio (LDR) perbankan NTT masih

menunjukkan tren perkembangan positif. Penyaluran kredit perbankan

NTT yang signifikan pada triwulan laporan menyebabkan LDR perbankan

NTT meningkat hingga sebesar 78,92% pada triwulan laporan. Hal tersebut

mengindikasikan fungsi intermediasi perbankan mengalami peningkatan.

Perbankan NTT berupaya terus meningkatkan penyaluran kredit, walaupun

sebagian besar masih didominasi penyaluran kredit konsumsi. Hal ini

tercermin dari perkembangan undisbursed loan pada triwulan laporan yang

mengalami penurunan sebesar 4,31% (yoy) sehingga ratio terhadap total

kredit sebesar 4,65%.

| Kajian Ekonomi Regional NTT 37

Triwulan II - 2010 |

Resiko penyaluran kredit perbankan NTT pada triwulan laporan

relatif terkendali. Rasio NPLs (Non Performing Loan Gross) perbankan NTT

masih berada di bawah batas yang dipersyaratkan yaitu 5,00%. Pada

triwulan II-2010, rasio NPLs berada pada level 1,97% atau senilai Rp 148,59

miliar. Hal ini terkait dengan dominasi kredit konsumsi dalam total kredit

dimana sebagian besar kredit konsumsi yang disalurkan oleh perbankan di

NTT ditujukan kepada pegawai negeri, dengan sistem angsuran melalui

pemotongan langsung dari gaji yang diterima masing-masing pegawai,

siko (default) ak

G Grafik 3.6 Perkembangan Undisbursed Loanrafik 3.5 Perkembangan LDR

-

2.000

4.000

6.000

8.000

10.000

12.000

I II III IV I II III IV I II III IV I II

sehingga tingkat ri an lebih kecil.

Di sisi lain, meningkatnya penyaluran kredit modal kerja berimplikasi

pada meningkatnya rasio NPLs kredit modal kerja yang mencapai 1,11%

Grafik 3.8 NPL Konsumsi dan Modal Kerja

Grafik 3.7 Perkembangan NPL

Sumber : Bank Indonesia Kupang

Sumber : Bank Indonesia

Sumber : Bank Indonesia Kupang

Kupang Sumber : Bank Indonesia Kupang

2007 2008 2009 2010

Rp

mili

ar 0%

20%

40%

60%

80%

100%Kredit DPK

LDR

0

100

200

300

400

500

I II III IV I II III IV I II III IV I II

2007 2008 2009 2010

Rp

mili

ar

0%

2%

4%

6%

8%

10%

nominal prosentase

0

30.000

60.000

90.000

120.000

150.000

I II III IV I II III IV I II III IV I II

2007 2008 2009 2010Rp

juta 0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

nominal rasio NPL

0

20

40

60

80

I III IV I II III IV I II III IV I IIII

2007 2008 2009 2010Rp

juta

0,00%

0,25%

0,50%

0,75%

1,00%

1,25%

nominal modal kerja nominal konsumsi

% modal kerja % konsumsi

| Kajian Ekonomi Regional NTT 38

Triwulan II - 2010 |

sementara rasio NPLs kredit investasi hanya sebesar 0,24%. Tingginya

tingkat resiko penyaluran kredit modal kerja harus diimbangi dengan

peningkatan kinerja perbankan dalam penyaluran kredit dengan lebih

ential banking.

3.3

didorong terutama didorong oleh peningkatan penyaluran kredit jenis mikro

dan kecil dengan peningkatan masing-masing sebesar 24,57% dan 34,32%.

oporsi kredit jenis

berhati-hati sesuai dengan prinsip prund

Kredit MKM (Menengah Kecil Mikro)

Penyaluran kredit berjenis MKM masih mengalami

peningkatan yang signifikan seiring dengan peningkatan penyaluran

kredit perbankan NTT. Meningkatnya penyaluran kredit perbankan NTT

dipengaruhi oleh peningkatan penyaluran kredit berjenis MKM. Pada

triwulan laporan, kredit MKM perbankan NTT mengalami peningkatan

sebesar 22,69% atau mencapai Rp 7.361 miliar. Dominasi kredit jenis MKM

dalam penyaluran kredit perbankan NTT tercermin dari meningkatnya

komposisi kredit MKM yang mencapai 97,81%. Peningkatan tersebut

Tabel 3.4 Perkembangan Komponen Kredit MKM

I II III IV I IIKREDIT UMKM 5.470 5.999 6.377 6.581 6.662 7.361 y-o-y 28,15% 25,60% 22,59% 23,28% 21,79% 22,69%MIKRO 2.603 2.723 2.746 2.810 3.947 3.392 y-o-y 7,97% 8,93% 4,19% 6,16% 51,62% 24,57%KECIL 2.026 2.327 2.605 2.701 2.004 3.125

,59% 49,51% 42,63% -1,10% 34,32%ENENGAH 813 949 1.

24,57% 34,13% -12,57% -11,18%

2010 KREDIT(Rp miliar)

2009

y-o-y 62,90% 51M 027 1.070 711 843 y-o-y 32,60% 27,99%

Akselerasi peningkatan kredit

berjenis kecil, mengakibatkan

proporsi penyaluran kredit jenis mikro

dan kecil hampir berimbang. Pada

triwulan laporan, komposisi kredit

MKM sedikit didominasi oleh kredit

mikro dengan proporsi sebesar

46,1% sementara pr

Sumber : Bank Indonesia Kupang

Grafik 3.9 Komposisi Kredit MKM

Sumber : Bank Indonesia Kupang

46,1%

42,5%

11,5%

40%

60%

80%

I II III IV I II III IV I II0%

20%

100%

2008 2009 2010

MIKRO KECIL MENENGAH

| Kajian Ekonomi Regional NTT 39

Triwulan II - 2010 |

kecil dan menengah masing-masing sebesar 42,5% dan 11,5%.

3.4

tumbuhan Bank Umum

i

sisi kuantitas maupun kualitas BPR di wilayah NTT.

tidak hanya berasal dari penghimpunan dana, tetapi juga dari modal BPR. Di

sisi lain

dari ratio NPLs yang

meningkat mendekati level yang disyaratkan oleh BI yaitu mencapai 4,13%.

Hal ini

Perkembangan BPR

Kinerja Bank Perkreditan Rakyat (BPR) menunjukkan

pergerakan yang positif walaupun relatif melambat. Peningkatan

aktivitas perekonomian provinsi NTT menjadi pendorong utama

pertumbuhan kinerja BPR. Terlihat dari peningkatan aset, penyerapan DPK