kajian ekonomi dan keuangan regional provinsi dki jakarta · triwulan ii 2014 ix tabel indikator...

TRANSCRIPT

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta

Triwulan II 2014

Triwulan II 2014

ii

Halaman ini sengaja dikosongkan

Triwulan II 2014

iii

Triwulan II 2014

iv

Halaman ini sengaja dikosongkan

Triwulan II 2014

v

Daftar Isi

KATA PENGANTAR

DAFTAR ISI

RINGKASAN UMUM

TABEL INDIKATOR EKONOMI PROVINSI DKI JAKARTA

halaman iii

halaman v

halaman vi halaman

viii

BAB I. EKONOMI MAKRO REGIONAL halaman 1 A. Dinamika Sisi Permintaan Perekonomian Jakarta halaman 1

B. Dinamika Sektor Ekonomi Utama Jakarta Boks 1: Peran Sektor Jasa dalam Mendukung

Perekonomian DKI Jakarta

halaman 7 halaman 13

BAB II. KEUANGAN PEMERINTAH

BAB III. INFLASI

halaman 21 halaman 24

Boks 2: Mengawal Ketersediaan Pasokan Pangan melalui Penguatan Kerjasama Daerah

halaman 28

BAB IV. PERBANKAN, SISTEM PEMBAYARAN, DAN PENGELOLAAN UANG

halaman 30

A. Ketahanan Sektor Korporasi B. Ketahanan Sektor Rumah Tangga

halaman 31 halaman 32

C. Sistem Pembayaran dan Pengelolaan Uang halaman 33

BAB V. PROSPEK PEREKONOMIAN JAKARTA A. Pertumbuhan Ekonomi

B. Inflasi

halaman 35 halaman 35 halaman 42

Triwulan II 2014

vi

Triwulan II 2014

vii

Triwulan II 2014

viii

Triwulan II 2014

ix

TABEL INDIKATOR EKONOMI PROVINSI DKI JAKARTA

2014 2014

Total Total I II III IV Total I II IV Total I II

Ekonomi Makro Regional

Produk Domestik Regional Bruto (%, yoy)* 6.5 6.7 6.4 6.7 6.4 6.5 6.5 6.5 6.3 5.6 6.1 6.0 6.1

Berdasarkan Sektor:

1 Pertanian 1.7 0.8 0.5 0.9 0.1 1.4 0.8 1.5 0.7 1.8 1.6 1.5 0.9

2 Pertambangan & Penggalian 1.5 8.6 -1.1 -1.1 -0.3 -0.4 -0.9 -0.4 -0.7 -1.3 -0.8 -1.6 -1.6

3 Industri Pengolahan 3.6 2.4 1.5 4.0 3.3 1.9 2.4 1.9 1.5 3.3 2.4 3.9 3.4

4 Listrik, Gas, & Air Bersih 5.6 4.0 3.8 3.8 4.2 4.5 4.5 3.8 2.6 2.5 2.9 2.1 2.6

5 Konstruksi 7.1 7.9 6.2 6.2 6.6 7.8 6.9 6.5 6.3 6.1 5.7 5.8 5.7

6 Perdagangan, Hotel, & Restoran 7.3 7.4 7.0 7.2 6.7 7.6 7.2 7.2 7.2 4.8 6.4 5.6 5.8

7 Pengangkutan dan Komunikasi 14.8 13.9 13.8 12.5 10.8 10.6 11.8 11.4 11.4 9.8 10.8 10.6 11.5

8 Keuangan, Persewaan, dan Jasa Usaha 4.2 5.0 5.1 5.3 5.4 5.4 5.4 5.7 5.4 4.6 5.2 4.6 4.6

9 Jasa-jasa 6.6 6.9 7.8 7.8 7.1 7.2 7.6 7.5 7.4 7.4 7.5 7.6 7.8

Berdasarkan Permintaan:

1 Konsumsi 5.9 6.2 5.3 5.1 4.9 5.0 5.8 5.3 5.6 6.2 5.6 5.7 6.4 5.7

a. Konsumsi Rumah Tangga 6.4 6.2 6.1 6.4 6.6 6.1 6.3 5.7 5.9 5.7 5.8 6.1 6.1

b. Konsumsi Pemerintah 0.7 3.7 5.1 7.1 -0.4 -4.8 1.1 0.4 2.8 5.2 4.7 10.7 1.0

3 PMTB 8.8 8.0 8.0 11.0 7.1 8.2 9.0 5.9 5.0 5.3 5.3 5.8 4.2

4 Ekspor 7.3 12.2 8.7 6.5 4.3 5.8 6.3 5.7 4.7 0.6 3.5 0.5 0.8

5 Impor 8.1 12.7 9.5 8.5 4.3 5.3 7.0 4.3 3.2 0.1 2.5 0.1 (1.1)

Ekspor

- Nilai Ekspor Non Migas (USD Juta) 8,398 10,973 2,958 2,891 2,787 2,942 11,578 2,765 2,750 2,596 2,889 12,660 2,748 2,773

- Volume Ekspor Non Migas (ribu ton) 2,202 2,793 719 768 732 833 3,053 704 731 673 845 3,380 710 692

Impor

- Nilai Impor Non Migas (USD Juta) 44,527 57,460 15,425 17,315 15,347 15,790 63,877 14,463 16,461 14,930 14,601 70,197 13,548 15,155

- Volume Impor Non Migas (ribu ton) 24,394 27,663 7,423 7,879 7,213 7,868 30,382 7,347 11,554 7,313 7,199 38,043 6,759 7,958

Indeks Harga Konsumen 122.92 127.80 128.86 129.68 131.95 133.58 133.58 136.20 137.03 143.00 144.27 144.27 111.51 112.07

Laju Inflasi Tahunan (%, yoy) 6.21 3.97 4.13 4.12 3.97 4.52 4.52 5.70 5.67 8.38 8.00 8.00 7.53 7.09

6.0

-1.0

2.8

1.7

5.7

6.6

2.7

6.2

10.9

5.0

7.9

Indikator2010 2011 2012

III

2013

4.7

3.3

2.2

9.5

Triwulan II 2014

x

Halaman ini sengaja dikosongkan

Triwulan II 2014

1

BAB I EKONOMI MAKRO REGIONAL

Perekonomian Jakarta pada triwulan II 2014 tumbuh meningkat di tengah berlanjutnya perlambatan ekonomi nasional. Perekonomian Jakarta tumbuh sebesar 6,1% (yoy), lebih tinggi dibandingkan dengan triwulan lalu sebesar 6,0% (yoy). Pertumbuhan ini didukung terutama oleh perbaikan ekspor dan masih kuatnya konsumsi rumah tangga. Perbaikan ekspor terutama didukung oleh berangsur pulihnya ekonomi negara maju serta sejumlah negara emerging market. Dengan pertumbuhan negatif dari impor, maka Pertumbuhan konsumsi pada triwulan II 2014 didorong oleh belanja Pemilihan Presiden dan membaiknya keyakinan konsumen. Sementara itu, kinerja investasi masih relatif terbatas dengan masih melambatnya pasar properti dan dinamika politik terkait dengan Pemilihan Presiden. Di sisi sektoral, pertumbuhan ekonomi Jakarta pada triwulan II 2014 bersumber dari sektor-sektor utama yaitu sektor Perdagangan, Hotel, dan restoran (PHR); sektor pengangkutan dan komunikasi; sektor jasa keuangan, real estate, dan jasa perusahaan.

A. Dinamika Sisi Permintaan Perekonomian Jakarta

Konsumsi pada triwulan II 2014 tumbuh melambat dibandingkan dengan triwulan sebelumnya. Konsumsi Jakarta pada triwulan II 2014 tercatat tumbuh sebesar 5,7% (yoy), lebih rendah dari triwulan sebelumnya sebesar 6,4% (yoy). Perlambatan ini disebabkan oleh menurunnya konsumsi pemerintah sebagai akibat dari penundaan belanja karena bersifat politis menjelang pemilu. Belanja tersebut adalah belanja sosial yang akan disalurkan pada triwulan selanjutnya. Pada triwulan I konsumsi pemerintah tumbuh 10,7% (yoy) dan pada triwulan ini hanya tumbuh 1% (yoy). Konsumsi rumah tangga tercatat tumbuh stabil dari 6,1% (yoy) pada triwulan II 2014 dengan adanya dukungan belanja Pemilu Presiden. Konsumsi rumah tangga tetap terjaga pertumbuhannya pada angka 6,1%. Momentum pemilu di 2014 tetap berlanjut setelah Pemilu legislatif yang memicu pertumbuhan konsumsi triwulan I. Pada triwulan II, pilpres menjadi faktor utama pendorong konsumsi rumah tangga. Kegiatan kampanye kedua calon presiden dengan belanja spanduk dan media elektronik hingga blusukan membuat konsumsi tumbuh 6,1% (yoy) pada triwulan II.

Triwulan II 2014

2

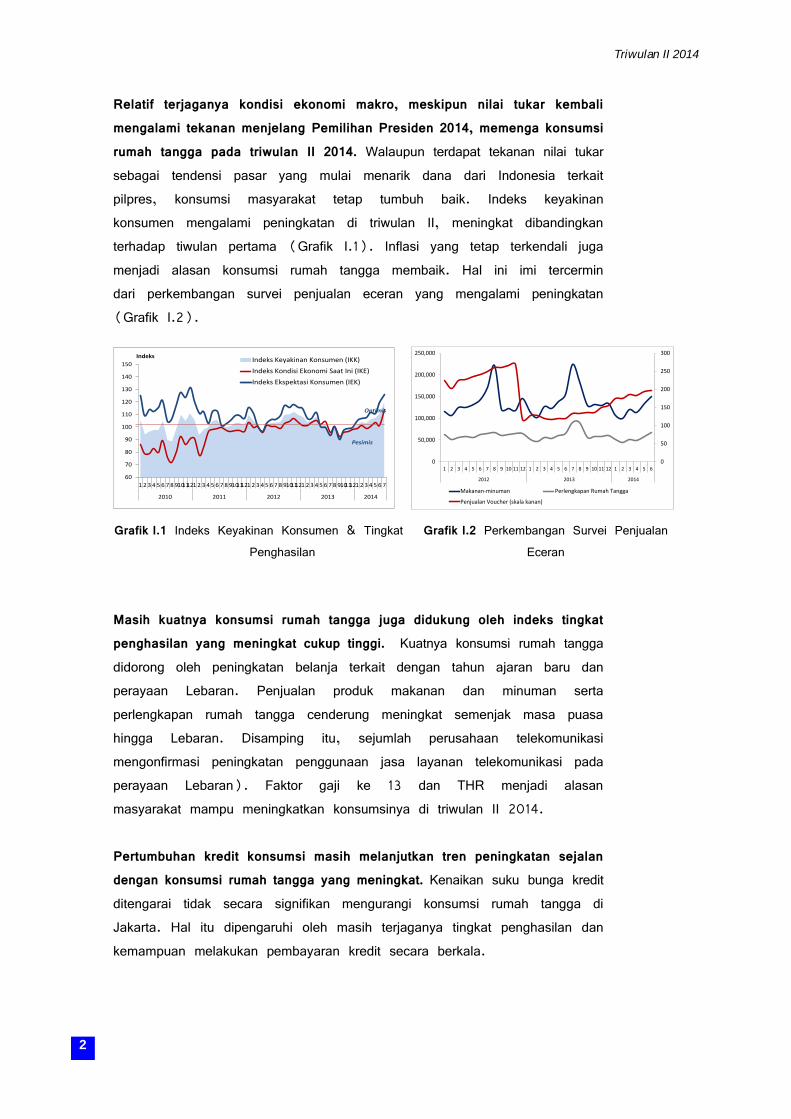

Relatif terjaganya kondisi ekonomi makro, meskipun nilai tukar kembali mengalami tekanan menjelang Pemilihan Presiden 2014, memenga konsumsi rumah tangga pada triwulan II 2014. Walaupun terdapat tekanan nilai tukar sebagai tendensi pasar yang mulai menarik dana dari Indonesia terkait pilpres, konsumsi masyarakat tetap tumbuh baik. Indeks keyakinan konsumen mengalami peningkatan di triwulan II, meningkat dibandingkan terhadap tiwulan pertama (Grafik I.1). Inflasi yang tetap terkendali juga menjadi alasan konsumsi rumah tangga membaik. Hal ini imi tercermin dari perkembangan survei penjualan eceran yang mengalami peningkatan (Grafik I.2).

Grafik I.1 Indeks Keyakinan Konsumen & Tingkat

Penghasilan

Grafik I.2 Perkembangan Survei Penjualan Eceran

Masih kuatnya konsumsi rumah tangga juga didukung oleh indeks tingkat penghasilan yang meningkat cukup tinggi. Kuatnya konsumsi rumah tangga didorong oleh peningkatan belanja terkait dengan tahun ajaran baru dan perayaan Lebaran. Penjualan produk makanan dan minuman serta perlengkapan rumah tangga cenderung meningkat semenjak masa puasa hingga Lebaran. Disamping itu, sejumlah perusahaan telekomunikasi mengonfirmasi peningkatan penggunaan jasa layanan telekomunikasi pada perayaan Lebaran). Faktor gaji ke 13 dan THR menjadi alasan masyarakat mampu meningkatkan konsumsinya di triwulan II 2014. Pertumbuhan kredit konsumsi masih melanjutkan tren peningkatan sejalan dengan konsumsi rumah tangga yang meningkat. Kenaikan suku bunga kredit ditengarai tidak secara signifikan mengurangi konsumsi rumah tangga di Jakarta. Hal itu dipengaruhi oleh masih terjaganya tingkat penghasilan dan kemampuan melakukan pembayaran kredit secara berkala.

60

70

80

90

100

110

120

130

140

150

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7

2010 2011 2012 2013 2014

IndeksIndeks Keyakinan Konsumen (IKK)

Indeks Kondisi Ekonomi Saat Ini (IKE)

Indeks Ekspektasi Konsumen (IEK)

Optimis

Pesimis

0

50

100

150

200

250

300

0

50,000

100,000

150,000

200,000

250,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2012 2013 2014

Makanan-minuman Perlengkapan Rumah Tangga

Penjualan Voucher (skala kanan)

Triwulan II 2014

3

Perlambatan konsumsi pemerintah yang cukup signifikan menjadi penyebab melambatnya konsumsi secara keseluruhan. Walau konsumsi masyarakat tumbuh lebih tinggi dari triwulan sebelumnya, penurunan drastis konsumsi pemerintah menjadi dasar utama perlambatan pertumbuhan konsumsi triwulan II. Konsumsi pemerintah mengalami perlambatan yang sangat signifikan. Pada triwulan I, konsumsi pemerintah tumbuh 10,7% (yoy) dan pada triwulan II hanya tumbuh 1%. Hal ini disebabkan oleh tertundanya belanja sosial sebagai dampak dari adanya pilpres guna mengurangi unsur politis.

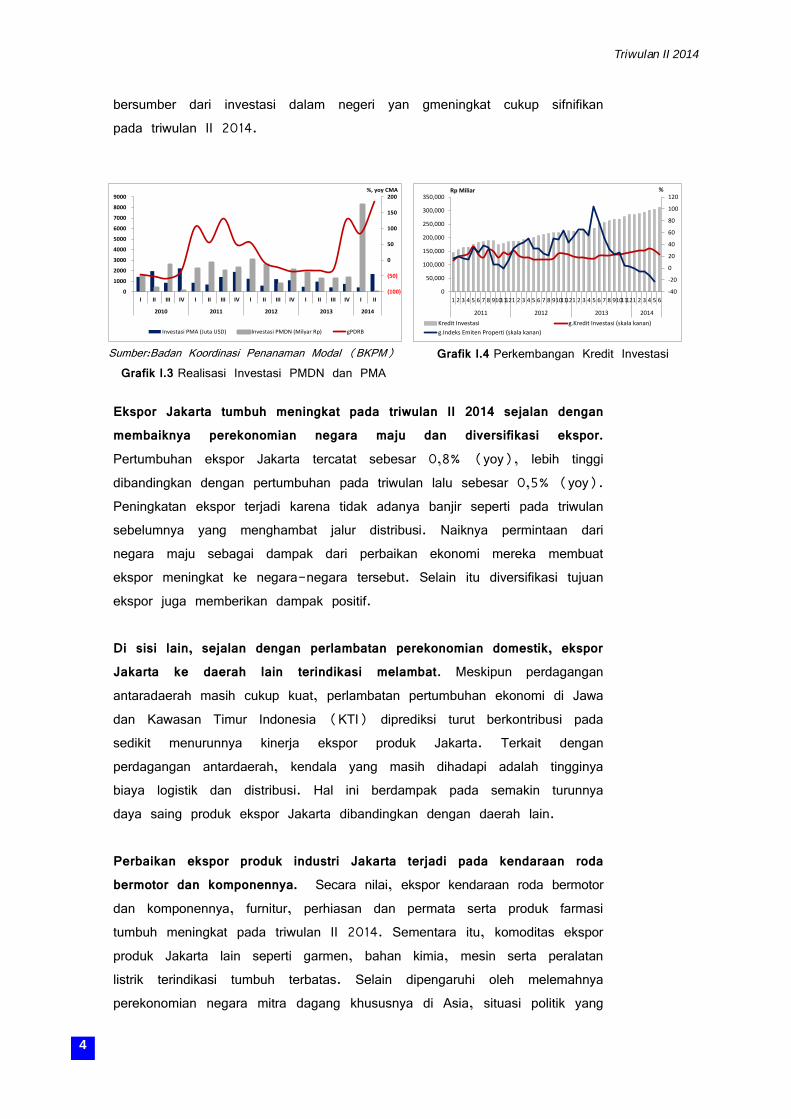

Kinerja investasi di Jakarta tumbuh melambat pada triwulan II 2014 dengan terbatasnya investasi pada properti komersial dan kecenderungan pelaku usaha untuk wait and see menjelang Pemilu. Pertumbuhan investasi triwulan II mencatatkan perlambatan 1,6% lebih lambat dari tiwulan II yang tumbuh sebesar 5,8%. Investor khususnya PMA cenderung menunggu hasil pelaksanaan pilpres apakah sesuai ekspektasi pasar dan berjalan lancar atau tidak. Investasi bangunan melambat sejalan dengan melemahnya permintaan pada produk properti komersial. Tekanan pada permintaan properti membuat investasi bangunan pun melambat. Faktor pemilu menjadi dasar penahanan investasi bangunan. Kebijakan Loan To Value (LTV) turut ambil peran dalam perlambatan pertumbuhan investasi bangunan. Hanya permintaan efektif semen yang tercatat pengalami kenaikan berdasarkan rilis data Asosiasi Semen Indonesia. Ke depan, investasi akan kembali pulih pasca keyakinan para investor usai melihat hasil pilpres yang berlangsung damai. Investasi nonbangunan juga cenderung tumbuh melambat meskipun terdapat perbaikan kinerja di sekor industri. Hal ini sangat terkait dengan persepsi pelaku usaha manufaktur yang belum melihat adanya perbaikan yang signifikan dari permintaan global maupun domestik. Di sisi lain, biaya produksi juga semakin meningkat dari tahun ke tahun khususnya dari komponen biaya tenaga kerja, biaya bunga, dan biaya bahan baku yang sebagian besar berasal dari impor. Faktor tersebut mendasari pertimbangan pelaku usaha manufaktur untuk menahan investasi pada tahun 2014. Kontak liaison pada triwulan sebelumnya yang mengonfirmasi terbatasnya investasi pada industri pengolahan yang lebih diarahkan pada perawatan mesin operasional, mulai memberikan hasil. Peningkatan efisiensi industri mulai berdampak positif. Investasi pada triwulan II 2014, terutama

Triwulan II 2014

4

bersumber dari investasi dalam negeri yan gmeningkat cukup sifnifikan pada triwulan II 2014.

Sumber:Badan Koordinasi Penanaman Modal (BKPM)

Grafik I.3 Realisasi Investasi PMDN dan PMA Grafik I.4 Perkembangan Kredit Investasi

Ekspor Jakarta tumbuh meningkat pada triwulan II 2014 sejalan dengan membaiknya perekonomian negara maju dan diversifikasi ekspor. Pertumbuhan ekspor Jakarta tercatat sebesar 0,8% (yoy), lebih tinggi dibandingkan dengan pertumbuhan pada triwulan lalu sebesar 0,5% (yoy). Peningkatan ekspor terjadi karena tidak adanya banjir seperti pada triwulan sebelumnya yang menghambat jalur distribusi. Naiknya permintaan dari negara maju sebagai dampak dari perbaikan ekonomi mereka membuat ekspor meningkat ke negara-negara tersebut. Selain itu diversifikasi tujuan ekspor juga memberikan dampak positif. Di sisi lain, sejalan dengan perlambatan perekonomian domestik, ekspor Jakarta ke daerah lain terindikasi melambat. Meskipun perdagangan antaradaerah masih cukup kuat, perlambatan pertumbuhan ekonomi di Jawa dan Kawasan Timur Indonesia (KTI) diprediksi turut berkontribusi pada sedikit menurunnya kinerja ekspor produk Jakarta. Terkait dengan perdagangan antardaerah, kendala yang masih dihadapi adalah tingginya biaya logistik dan distribusi. Hal ini berdampak pada semakin turunnya daya saing produk ekspor Jakarta dibandingkan dengan daerah lain. Perbaikan ekspor produk industri Jakarta terjadi pada kendaraan roda bermotor dan komponennya. Secara nilai, ekspor kendaraan roda bermotor dan komponennya, furnitur, perhiasan dan permata serta produk farmasi tumbuh meningkat pada triwulan II 2014. Sementara itu, komoditas ekspor produk Jakarta lain seperti garmen, bahan kimia, mesin serta peralatan listrik terindikasi tumbuh terbatas. Selain dipengaruhi oleh melemahnya perekonomian negara mitra dagang khususnya di Asia, situasi politik yang

(100)

(50)

0

50

100

150

200

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

I II III IV I II III IV I II III IV I II III IV I II

2010 2011 2012 2013 2014

%, yoy CMA

Investasi PMA (Juta USD) Investasi PMDN (Milyar Rp) gPDRB

-40

-20

0

20

40

60

80

100

120

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6

2011 2012 2013 2014

%Rp Miliar

Kredit Investasi g.Kredit Investasi (skala kanan)

g.Indeks Emiten Properti (skala kanan)

Triwulan II 2014

5

kurang kondusif seperti di Thailand juga turut memengaruhi permintaan ekspor produk Jakarta

Grafik I.7 Perkembangan Nilai dan Volume

Ekspor Grafik I.8 Perkembangan Volume Ekspor

Komoditas Utama

Impor melalui Jakarta pada triwulan II 2014 mengalami perlambatan signifikan. Pertumbuhan impor melalui Jakarta pada triwulan II 2014 tercatat sebesar 1,1% (yoy) (Grafik I.9). Perlambatan impor terutama terjadi pada impor bahan baku, meskipun kinerja industri pengolahan relatif stabil. Sementara itu, impor barang konsumsi dalam tren meningkat, sejalan dengan meningkatnya konsumsi rumah tangga (Grafik I.10). Berdasarkan jenisnya, impor melalui Jakarta didominasi oleh impor barang konsumsi dan bahan baku. Impor bahan baku yang masih cukup besar kontribusinya pada triwulan II 2014 berasal dari produk besi dan baja, komponen kendaraan bermotor, komponen elektronik dan mesin. Sebagian besar impor bahan baku tersebut dalam tren melambat, kecuali impor suku cadang mesin. Meski impor bahan baku dan barang modal dari industri pengolahan memiliki kontribusi besar, impor produk pertanian mencatatkan pertumbuhan tertinggi pada triwulan laporan. Sementara itu, impor barang konsumsi didominasi oleh produk makanan olahan, yang saat ini dalam tren meningkat.

-40

-20

0

20

40

60

80

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

2011 2012 2013 2014

%, yoy

g.Nilai Ekspor g.Volume Ekspor

-30

-20

-10

0

10

20

30

-100

-50

0

50

100

150

200

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2012 2013 2014

%, yoy%, yoy

PAKAIAN JADI MAKANAN OLAHAN

ALAT LISTRIK KENDARAAN BERMOTOR RODA 4 DAN LEBIH

INDUSTRI

-80

-60

-40

-20

0

20

40

60

80

100

120

140

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6

2011 2012 2013 2014

%, yoy

g.Nilai Impor g.Volume Impor

(40)

(20)

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

2011 2012 2013 2014

%

gBarang Konsumsi gBarang Modal

Triwulan II 2014

6

Grafik I.9 Pertumbuhan Nilai dan Volume Impor Jakarta

Grafik I.10 Perkembangan Nilai Impor Barang Konsumsi dan Bahan Baku

B. Dinamika Sektor Ekonomi Utama Jakarta

Pertumbuhan dari sisi sektoral dikontribusikan oleh kinerja sektor-sektor utama Jakarta pada triwulan II 2014. Sektor Perdagangan, Hotel, dan restoran (PHR); sektor pengangkutan dan komunikasi; sektor jasa keuangan, real estate, dan jasa perusahaan memberikan kontribusi terbesar pada pertumbuhan ekonomi Jakarta. Pada triwulan laporan, kontribusi sektor PHR naik 0,03% menjadi sebesar 1,3% dari keseluruhan total pertumbuhan. Hal ini tidak lepas dari peningkatan kinerja konsumsi rumah tangga. Sementara itu, sektor pengangkutan dan komunikasi; serta sektor jasa keuangan, real estate, dan jasa perusahaan masing-masing memberikan kontribusi terhadap pertumbuhan PDRB sebesar 0,7% dan 1,7%. Kedua sektor tersebut juga mengalami peningkatan kontribusi terhadap keseluruhan angka pertumbuhan PDRB di Jakarta.

Sektor Perdagangan, Hotel, dan Restoran

Kinerja sektor perdagangan, hotel, dan restoran (PHR) kembali tumbuh meningkat sejalan dengan masih kuatnya konsumsi domestik pada triwulan II 2014. Pertumbuhan sektor PHR tercatat sebesar 5,8% (yoy) pada triwulan laporan, lebih tinggi dibandingkan dengan realisasi pada triwulan I 2014 yang sebesar 5,6% (yoy). Membaiknya kinerja sektor PHR ini diperkirakan oleh naiknya kunjungan wisatawan domestik sebagai akibat adanya libur nasional yang panjang disertai liburan sekolah. Momentum libur nasional dan libur sekolah ditengarai meningkatkan tingkat kunjungan hotel dan tempat hiburan lainnya. Selama triwulan II 2014, penjualan ritel diantaranya ditopang oleh penjualan makanan dan minuman, serta produk telekomunikasi. Hal ini terindikasi dari Survei Penjualan Eceran (SPE) yang dilakukan Bank Indonesia, yang menunjukkan kecenderungan peningkatan penjualan, terutama untuk kelompok makanan dan minuman serta telekomunikasi. Belanja terkait Pemilu salah satunya tercermin dari penjualan perlengkapan telekomunikasi dan voucher komunikasi yang meningkat berdasarkan survei perdagangan eceran (Grafik I.11). Karakteristik pemilih Jakarta yang sebagian besar kalangan muda dan pengguna aktif media telekomunikasi membuat media komunikasi dalam Pemilu kali ini banyak melalui media sosial dan layanan

Triwulan II 2014

7

telekomunikasi lainnya. Hal ini juga disertai peningkatan impor barang konsumsi, khususnya untuk komoditas makanan, minuman, dan tembakau. Disamping itu, membaiknya perdagangan domestik tercermin dari kecenderungan peningkatan arus bongkar-muat barang domestik di Pelabuhan Tanjung Priok (Grafik I.12). Demikian halnya dengan tingkat penggunaan listrik golongan bisnis yang mengalami peningkatan selama triwulan laporan (Grafik I.13). Sejumlah peritel besar mengindikasikan penjualan khususnya barang non impor yang masih cukup kuat. Selain dorongan permintaan yang masih kuat, faktor meningkatnya aktivitas terkait liburan sekolah turut memengaruhi kenaikan tingkat penjualan. Penjualan ritel di beberapa tempat hiburan dan sekitarnya mengalami peningkatan tajam sebagai akibat adanya liburan sekolah. Kinerja subsektor pariwisata yang utamanya hotel dan restoran turut mendukung pertumbuhan sektor PHR. Hal ini terindikasi dari pendapatan pajak hotel dan tempat hiburan yang meningkat cukup tinggi pada triwulan II 2014. Sementara itu, tingkat okupansi hotel di Jakarta sebagaimana siklusnya pada masa libur sekolah menunjukkan perkembangan yang relatif meningkat dibandingkan dengan periode triwulan yang sama tahun sebelumnya (Grafik I. 14). Selain itu, beberapa aktivitas pilpres yang memang terpusat di Jakarta, membuat kinerka sektor ini juga meningkat seperti pertemuan dan debat kandidat pilpres di beberapa hotel.

Grafik I.11 Survei Penjualan Eceran di Jakarta

Sumber: BKPM

Grafik I.12 Bongkar dan Muat Barang

0

200

400

600

800

1000

1200

1400

1600

1800

2000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4

2012 2013 2014

Juta Rp

Bahan Konstruksi Perlengkapan telekomunikasi

Penjualan voucher Furniture

-30

-20

-10

0

10

20

30

40

50

60

70

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

2011 2012 2013 2014

%,yoy

g.Bongkar g.Muat

Triwulan II 2014

8

Sumber: PLN

Grafik I.13 Konsumsi Listrik (Sumber : PLN Disjaya)

Sumber: BPS Grafik I.14 Tingkat Hunian Hotel dan

Kunjungan Wisatawan

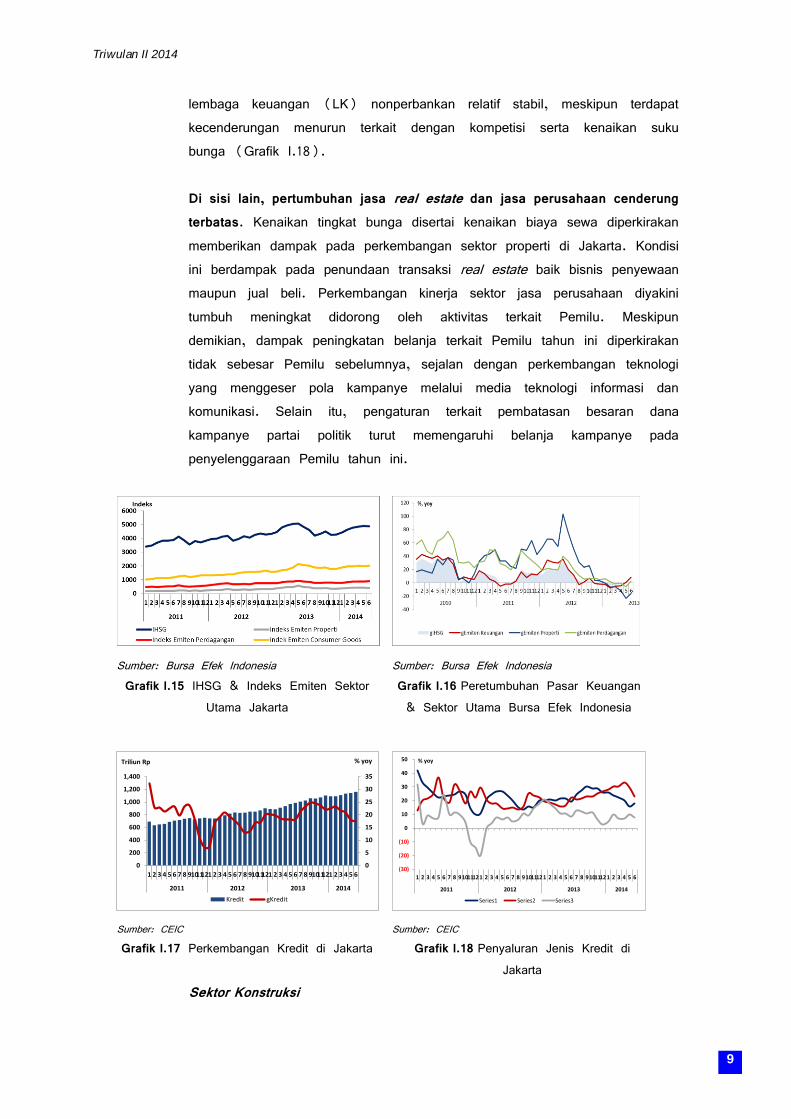

Sektor Jasa Keuangan, Real Estate, dan Jasa Perusahaan Kinerja sektor jasa keuangan, real estate, dan jasa perusahaan tumbuh stabil pada triwulan II 2014. Perkembangan di sektor ini banyak dipengaruhi oleh perkembangan pasar modal di Bursa Efek Indonesia (BEI) dan kinerja perbankan di Jakarta. Selama triwulan laporan, perdagangan di pasar modal cenderung terus membaik sebagaimana tercermin dari Indeks Harga Saham Gabungan (IHSG) yang berada dalam tren meningkat, disertai frekuensi perdagangan yang juga meningkat (Grafik I.15 dan Grafik I.16). Stabilnya kinerja pasar modal ini juga didukung oleh meningkatnya optimisme investor terhadap perekonomian domestik. Sentimen positif pasar keuangan pada triwulan II 2014 didorong oleh hasil pilpres yang sesuai ekspektasi dan rilis laporan keuangan sejumlah emiten berkapitalisasi pasar tinggi. Tekanan nilai tukar dan deficit neraca perdagangan tidak terlalu mempengaruhi ekspektasi investor pada sektor keuangan di triwulan II. Di sisi kredit perbankan, terlihat adanya perlambatan pertumbuhan kredit di Jakarta pada triwulan II 2014. Pertumbuhan kredit melambat menjadi 18,8% (yoy) dari 21,8% (yoy) pada triwulan sebelumnya. Hal itu terutama bersumber dari melambatnya kredit modal kerja, sementara kredit investasi dan kredit konsumsi masih tercatat mengalami kenaikan pertumbuhan yang cukup tinggi (Grafik I.18). Laju kenaikan ekspansi kredit yang mulai cenderung melambat terkait dengan kenaikan suku bunga, yang diikuti oleh penurunan margin bunga bersih – selisih dengan bunga yang dibayarkan untuk dana pihak ketiga (DPK). Secara keseluruhan, melambatnya ekspansi kredit diperkirakan masih dapat dikompensasi oleh pendapatan berbasis biaya (fee based income). Adapun kredit yang diberikan

(40)

(30)

(20)

(10)

0

10

20

30

40

50

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

2011 2012 2013 2014

%, yoy

gKWH Rumah Tangga gKWH Bisnis gKWH Industri

0

10

20

30

40

50

60

70

-30

-20

-10

0

10

20

30

40

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3

2011 2012 2013 2014

%%, yoy

Tingkat Okupansi Hotel (skala kanan) gPengunjung Soekarno-Hatta

Triwulan II 2014

9

lembaga keuangan (LK) nonperbankan relatif stabil, meskipun terdapat kecenderungan menurun terkait dengan kompetisi serta kenaikan suku bunga (Grafik I.18). Di sisi lain, pertumbuhan jasa real estate dan jasa perusahaan cenderung terbatas. Kenaikan tingkat bunga disertai kenaikan biaya sewa diperkirakan memberikan dampak pada perkembangan sektor properti di Jakarta. Kondisi ini berdampak pada penundaan transaksi real estate baik bisnis penyewaan maupun jual beli. Perkembangan kinerja sektor jasa perusahaan diyakini tumbuh meningkat didorong oleh aktivitas terkait Pemilu. Meskipun demikian, dampak peningkatan belanja terkait Pemilu tahun ini diperkirakan tidak sebesar Pemilu sebelumnya, sejalan dengan perkembangan teknologi yang menggeser pola kampanye melalui media teknologi informasi dan komunikasi. Selain itu, pengaturan terkait pembatasan besaran dana kampanye partai politik turut memengaruhi belanja kampanye pada penyelenggaraan Pemilu tahun ini.

Sumber: Bursa Efek Indonesia

Grafik I.15 IHSG & Indeks Emiten Sektor Utama Jakarta

Sumber: Bursa Efek Indonesia Grafik I.16 Peretumbuhan Pasar Keuangan & Sektor Utama Bursa Efek Indonesia

Sumber: CEIC

Grafik I.17 Perkembangan Kredit di Jakarta Sumber: CEIC

Grafik I.18 Penyaluran Jenis Kredit di Jakarta

Sektor Konstruksi

0

5

10

15

20

25

30

35

0

200

400

600

800

1,000

1,200

1,400

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6

2011 2012 2013 2014

% yoyTriliun Rp

Kredit gKredit

(30)

(20)

(10)

0

10

20

30

40

50

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6

2011 2012 2013 2014

% yoy

Series1 Series2 Series3

Triwulan II 2014

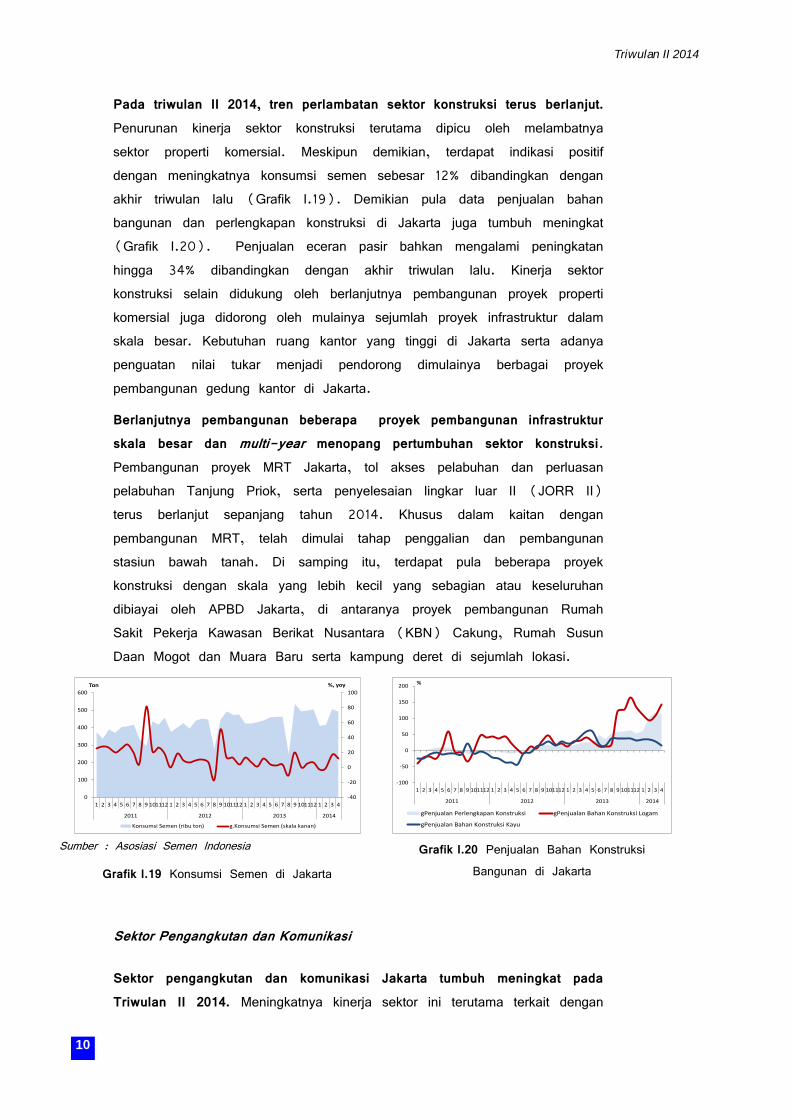

10

Pada triwulan II 2014, tren perlambatan sektor konstruksi terus berlanjut. Penurunan kinerja sektor konstruksi terutama dipicu oleh melambatnya sektor properti komersial. Meskipun demikian, terdapat indikasi positif dengan meningkatnya konsumsi semen sebesar 12% dibandingkan dengan akhir triwulan lalu (Grafik I.19). Demikian pula data penjualan bahan bangunan dan perlengkapan konstruksi di Jakarta juga tumbuh meningkat (Grafik I.20). Penjualan eceran pasir bahkan mengalami peningkatan hingga 34% dibandingkan dengan akhir triwulan lalu. Kinerja sektor konstruksi selain didukung oleh berlanjutnya pembangunan proyek properti komersial juga didorong oleh mulainya sejumlah proyek infrastruktur dalam skala besar. Kebutuhan ruang kantor yang tinggi di Jakarta serta adanya penguatan nilai tukar menjadi pendorong dimulainya berbagai proyek pembangunan gedung kantor di Jakarta.

Berlanjutnya pembangunan beberapa proyek pembangunan infrastruktur skala besar dan multi-year menopang pertumbuhan sektor konstruksi. Pembangunan proyek MRT Jakarta, tol akses pelabuhan dan perluasan pelabuhan Tanjung Priok, serta penyelesaian lingkar luar II (JORR II) terus berlanjut sepanjang tahun 2014. Khusus dalam kaitan dengan pembangunan MRT, telah dimulai tahap penggalian dan pembangunan stasiun bawah tanah. Di samping itu, terdapat pula beberapa proyek konstruksi dengan skala yang lebih kecil yang sebagian atau keseluruhan dibiayai oleh APBD Jakarta, di antaranya proyek pembangunan Rumah Sakit Pekerja Kawasan Berikat Nusantara (KBN) Cakung, Rumah Susun Daan Mogot dan Muara Baru serta kampung deret di sejumlah lokasi.

Sumber : Asosiasi Semen Indonesia

Grafik I.19 Konsumsi Semen di Jakarta

Grafik I.20 Penjualan Bahan Konstruksi Bangunan di Jakarta

Sektor Pengangkutan dan Komunikasi

Sektor pengangkutan dan komunikasi Jakarta tumbuh meningkat pada Triwulan II 2014. Meningkatnya kinerja sektor ini terutama terkait dengan

-40

-20

0

20

40

60

80

100

0

100

200

300

400

500

600

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4

2011 2012 2013 2014

Ton %, yoy

Konsumsi Semen (ribu ton) g.Konsumsi Semen (skala kanan)

-100

-50

0

50

100

150

200

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4

2011 2012 2013 2014

%

gPenjualan Perlengkapan Konstruksi gPenjualan Bahan Konstruksi Logam

gPenjualan Bahan Konstruksi Kayu

Triwulan II 2014

11

peningkatan impor dan perdagangan antardaerah. Disamping itu, peningkatan angkutan penumpang pada moda kereta api dan pesawat terbang turut mendorong peningkatan kinerja sektor ini. Peningkatan yang cukup signifikan terlihat pada angkutan KRL Commuter Jabodetabek yang mencapai hingga 50% pada akhir triwulan laporan. Selain itu, kebijakan semakin masifnya penerbangan dari Bandara Halim Perdanakusuma pasca pemindahan dari Bandara Soekarno-Hatta ke Bandara Halim Perdanakusuma sejak awal tahun 2014 turut memengaruhi kenaikan kinerja sektor pengangkutan pada periode triwulan laporan.

Penyelenggaraan kampanye Pemilihan Presiden turut mendorong peningkatan kinerja sektor pengangkutan dan komunikasi. Kampanye pilpres yang sudah mulai beralih kepada media elektronik, khususnya media sosial membuat sektor komunikasi tumbuh baik di triwulan II. Pemanfaatan media sosial seperti facebook dan twitter membuat akses data telekomunikasi mengalami peningkatan yang signifikan. Selain itu, kampanye pilpres yang membuat kandidat dan timnya harus mobile berperan dalam meningkatkan pertumbuhan sektor angkutan, khususnya angkutan rel dari yang tumbuh 23,5% (yoy) dari sebelumnya 19,2% (yoy) dan angkutan udara yang tumbuh 4,8% (yoy) dari sebelumnya 3,9% (yoy).

Triwulan II 2014

12

BOKS 1

Metropolitan Priority Area

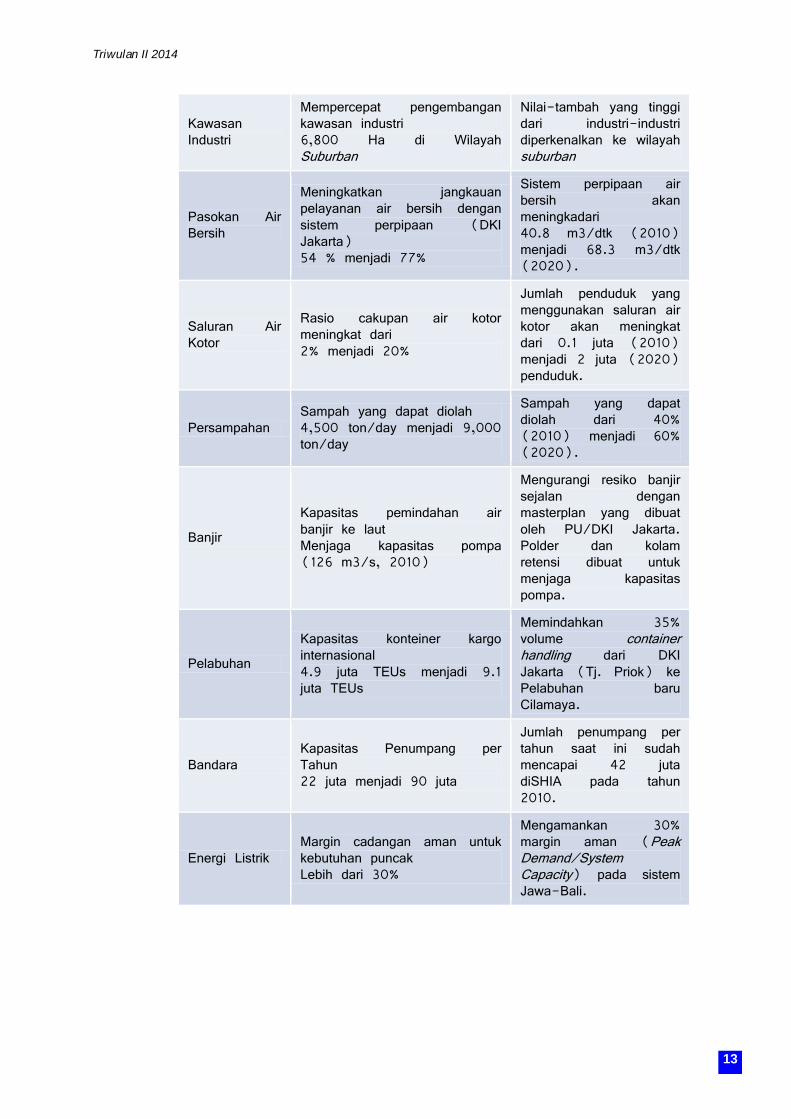

Metropolitan Priority Area (MPA) adalah sebuah implementasi kerjasama pemerintah Indonesia dengan pemerintah Jepang. Kerjasama ini merupakan realisasi dari Memorandum of Cooperation on the Cooperation for Establishing Metropolitan Priority Area for Investment and Industry (MOC) yang ditanda tangani oleh pemerintah Indonesia dan Jepang pada tanggal 10 Desember 2011 di Bali. MPA memiliki tujuan untuk menjadikan wilayah Jabodetabek menjadi lebih menarik dan cocok untuk investasi dan pembangunan industri dengan mempercepat pembangunan infrastruktur dan meningkatkan iklim investasi di Jabodetabek. Visi dari MPA adalah menghubungkan kota-kota di sekitar DKI Jakarta dengan mengembangkan kualitas infrastruktur sehingga pembangunan di sekitar Jabodetabek dapat dipercepat dan investor mau untuk menanamkan modalnya. Untuk mengidentifikasi keberhasilan program, ditetapkan beberapa indikator target untuk beberapa sektor, seperti, transpoertasi umum, kondisi jalan, pengembangakn perkotaan, pengembangan kawasan industri, jumlah pasokan air, pengembangan pelabuhan dan bandara, pasokan listrik, dan kontrol limbah. Tabel berikut ini menjabarkan beberapa indikator terkait keberhasilan program MPA dan juga skema dari realisasi beberapa program :

Tabel 1. Indikator Target MPA

SEKTOR TARGET INDIKATOR KETERANGAN

Transportasi Umum

Meningkatkan pergerakan penumpang dengan Kereta/Bus 27 % menjadi 45 %

Penggunaan Kereta/bus di daerah perkotaan meningkat dari 27% (2010) menjadi 45% (2020).

Jalan Kecepatan rata-rata kendaraan di beban puncak pagi hari 7 km/jam menjadi 15 km/jam

Kecepatan rata-rata kendaraan meningkat dua kali lipat dari 7 km/jam (2010) menjadi 15 km/jam (2020).

Pengembangan Perkotaan

Meningkatkan pembangunan multi-core urban 4 juta orang di dalam kota baru di Wilayah Suburban

Reduce 3% of population density of DKI Jakarta, and increase 5% of suburban area

Triwulan II 2014

13

Kawasan Industri

Mempercepat pengembangan kawasan industri 6,800 Ha di Wilayah Suburban

Nilai-tambah yang tinggi dari industri-industri diperkenalkan ke wilayah suburban

Pasokan Air Bersih

Meningkatkan jangkauan pelayanan air bersih dengan sistem perpipaan (DKI Jakarta) 54 % menjadi 77%

Sistem perpipaan air bersih akan meningkadari 40.8 m3/dtk (2010) menjadi 68.3 m3/dtk (2020).

Saluran Air Kotor

Rasio cakupan air kotor meningkat dari 2% menjadi 20%

Jumlah penduduk yang menggunakan saluran air kotor akan meningkat dari 0.1 juta (2010) menjadi 2 juta (2020) penduduk.

Persampahan Sampah yang dapat diolah 4,500 ton/day menjadi 9,000 ton/day

Sampah yang dapat diolah dari 40% (2010) menjadi 60% (2020).

Banjir Kapasitas pemindahan air banjir ke laut Menjaga kapasitas pompa (126 m3/s, 2010)

Mengurangi resiko banjir sejalan dengan masterplan yang dibuat oleh PU/DKI Jakarta. Polder dan kolam retensi dibuat untuk menjaga kapasitas pompa.

Pelabuhan Kapasitas konteiner kargo internasional 4.9 juta TEUs menjadi 9.1 juta TEUs

Memindahkan 35% volume container handling dari DKI Jakarta (Tj. Priok) ke Pelabuhan baru Cilamaya.

Bandara Kapasitas Penumpang per Tahun 22 juta menjadi 90 juta

Jumlah penumpang per tahun saat ini sudah mencapai 42 juta diSHIA pada tahun 2010.

Energi Listrik Margin cadangan aman untuk kebutuhan puncak Lebih dari 30%

Mengamankan 30% margin aman (Peak Demand/System Capacity) pada sistem Jawa-Bali.

Triwulan II 2014

14

Gambar 1. Rencana Pembangunan Logistik di Jabodetabek

Untuk mengoptimalkan kinerja program, ditetapkan beberapa proyek prioritas yang ditengarai dapat memberikan kontribusi terbesar dalam pembangunan. proyek tersebut adalah pengembangan sejumlah infrastruktur yang menjadi instrumen utama dalam perwujudan visi Jabodetabek MPA. Dalam strategic plan MPA ditetapkan 45 prioritas proyek yang pembangunannya mulai dilaksanakan paling lambat pada 2020. Di dalam proyek-proyek tersebut terdapat 18 fast-track project yang harus mulai dilaksanakan paling lambat awal 2014. Dalam pertemuan steering committe MPA ke-3 di Tokyo, telah ditetapkan 5 proyek yang dijadikan flagship project untuk MPA. Pengembangan pelabuhan Cilamaya adalah salah satu proyek flagship project. Proyek ini memiliki nilai investasi sebesar Rp. 14.900.000.000,00 dengan target penyelesaian pada tahun 2016. Lokasi pelabuhan Cilamaya sudah disepakati dan proses pengerjaannya sedang berjalan. Bappenas akan memulai proses Formal Request setelah semua syarat kesiapan proyek dipenuhi. Saat ini isu-isu bersinggungan dengan sektor migas yang terkait dengan lokasi pelabuhan sudah diselesaikan. Karena telah diadakan kajian teknis oleh tim konsultan independen untuk menganalisis isu tersebut. Berdasarkan hasil kajian, baik pelabuhan maupun fasilitas migas dapat berjalan berdampingan, dengan beberapa penyesuaian yang perlu dilakukan. Hasil kajian tersebut dijadikan basis dari pengambilan keputusan oleh pemangku kepentingan untuk menjalankan kedua proyek secara berdampingan. Saat ini, tim konsultan FS pelabuhan Cilamaya sedang melakukan penyesuaian terhadap kajian FS yang sudah selesai, untuk mengakomodir saran dari tim konsultan independen. Dan langkah selanjutnya adalah melakukan rapat setingkat menteri untuk penentuan langkah selanjutnya. Kendala lai pada proyek ini adalah alur akses jalan dan kereta api menuju pelabuhan Cilamaya yang

Triwulan II 2014

15

disarankan secara teknis berbeda dengan yang dicantumkan dalam RTRW. Untuk menyelesaikan kendala tersebut telah diadakan beberapa rapat BKPRN di tingkat eselon 2 untuk mendapatkan kesepakatan mengenai langkah yang akan direkomendasikan kepada eselon 1. Rapat BKPRN eselon 1 akan diadakan pada bulan Juli 2014 untuk menentukan keputusan terkait rute jalan yang digunakan. Mass Rapid Transit (MRT) Jakarta koridor Utara-Selatan (N-S) adalah proyek flagship lain yang pengerjaannya sedang berlangsung. Total pinjaman ODA yang disepakati untuk proyek ini sebesar JPY 1.860.000.000,00 untuk fase 1 antara lebak bulus-bundaran HI yang ditandatangani pada 28 November 2006. Dana lain yang sudah ditandatangani adalah sebesar JPY 48.150.000.000 juga dialokasikan untuk konstruksi tahap 1 MRT N-S fase 1 dan E/S N-S fase 2 rute bundara HI-kampung bandan. Dan JPY 75.218.000.000,00 dialokasikan untuk konstruksi tahap 2 MRT N-S fase 1 dan E/S fase 2, untuk dana ini Formal Requestnya sudah diajukan 14 Mei 2014. Terdapat beberapa kendala dalam penyelesaian proyek ini. Salah satunya adalah belum ditandatanganinya perjanjian pinjaman luar negeri untuk konstruksi tahap 2 N-S fase 1, dan untuk menyelesaikan masalah ini telah dilakukan koordinasi dengan Kementerian luar negeri untuk memproses exchange of notes. Selain itu juga telah dilakukan proses finalisasi dalam rangka pencairan dana pinjaman luar negeri. Kendala lain yang terjadi dalam proyek ini adalah tidak dapat terutilisasinya porsi pinjaman untuk mendanai E-S MRT koridor utara-selatan fase 2. Untuk menyelesaikan kendala tersebut telah dilakukan revisi Permenko No. 1/2013 menjadi Permenko No. 5/2014 agar dapat mengakomodasi cangkupan pinjaman dan dilakukan penentuan porsi peminjaman untuk utilisasi proyek oleh Kemenkeu. Kendala lain yang terjadi pada penyelesaian proyek ini adalah belum selesainya pengadaan tanah untuk depo MRT lebak bulus. Untuk menyelesaikan kendala ini Kemenko telah melakukan rapat koordinasi tanggal 1 Juli 2014 untuk mempercepat proses pengadaan tanah di stasiun Lebak Bulus. Selain itu, Kemenpora telah melakukan verifikasi pengalihfungsian stadion Lebak Bulus. Proyek lain yang termasuk kedalam flagship project adalah revitalisasi bandara intenasional Soekarno-Hatta dengan nilai investasi sebesar Rp. 26.250.000.000.000,00. Progress yg sedang berjalan terkait dengan proyek ini adalah revitalisasi terminal 3, yang dimaksudkan agar kapasitas terminal bandara dapat di tambah. Keputusan lain terkait progress kinerja proyek adalah bandara Soetta tidak akan menambhan landasan pacu ketiga

Triwulan II 2014

16

melainkan fokus terhadap peningkatan kapasitas sisi udaha yang sudah ada. Kendala yang terjadi terkait proyek ini adalah kapasitas terminal bandara Soetta tidak memadai untuk mengakomodasi jumlah penumpang aktual, dan untuk solusinya sedang dilakukan revitalisasi terminal 3 untuk menambah kapasitas terminal, selain itu juga PT. Angkasa Pura 2 telah melakukan revitalisasi terminal 1 dan 2 sehingga kapasitasnya dapat bertambah. Kendala lain yang terjadi adalah kapasitas ruang udara yang sudah tidak memadai ditandai dengan adanya note to airmen sebagai antisipasi keterlambatan penerbangan di bandara Soetta selama 20 menit. Untuk menyelesaikan kendala tersebut PT. Angkasa Pura 2 telah melanjutkan program peningkatan kapasitas sisi udara menggunakan ACDM dengan target 86 ppj pada tahun 2015. Langkah lain adalah Kementerian perhubungan telah menyiapkan studi terkait untuk pengembangan bandar udara baru sebagai alternatif solusi. New academic research cluster (NARC) adalah salah satu proyek flagship yang sedang berjalan yang didanai dengan nilai investasi proyek sebesar Rp. 340.000.000.000,00. NARC merupakan kerjasama antara BPPT, ITB, dan IPB. Skema pendanaan yang diusulkan oleh tim studi kelayakan adalah skema KPS. Penyelenggaraan skem KPS dalam penyediaan infrastruktur telah diatur dalam Perpres 67/2005. Namun, dalam proses tersebut tidak ada aturan mengenai skema KPS untuk sektor infrastruktur penelitian, maka revisi Perpres 67/2005 diperlukan untuk persiapan proyek NARC. Isu yang sedang berjalan dalam proyek ini adalah revisi Perpres 67/2005 dan sedang dalam tahap diskusi internal di Bappenas. Isu lain adalah penentuan insentif apa saja yang akan diberikan kepada tenant. Status kepemilikan lahan di Delta Mas juga menjadi isu yang sedang di bahas, dan telah dilakukan rapat koordinasi antara ITB dan BPPT pada Januari 2014 mengenai penggunaan lahan untuk NARC. Proyek lain yang menjadi flaship project MPA adalah Jakarta Sewerage System dengan nilai investasi 70 triliun rupiah untuk total 15 zona. Pendanaan zona 1 direncanakan menggunakan skema KPS untuk WWTP dan untuk konstruksi pipa diharapkan dapat menggunakan ODA loan. Sedangkan pendaan zona 6 masih belum ditentukan. Lokasi zona 1 akan berlokasi di salah satu area waduk Pluit sedangkan zona 6 akan berlokasidi Duri Kosambi. Perkembangan proyek ini adalah penandatanganan loan agreement untuk E/S telah dilaksanakan pada Februari 2014. Selanjutnya akan dilakukan tender untuk E/S dimana dalam studi E/S ini akan menilai kelayakan skema pendanaan untuk WWTP. Solusi yang akan dilakukan terkait penyelesaian kendala pada proyek ini adalah rapat

Triwulan II 2014

17

koordinasi antara Bappenas dan Kemenko Perekonomian terkait pemasukan zona 6 kedalam daftar proyek prioritas dan pelaksanaan tender. HVDC Jawa-Sumatra juga termasuk flagship dengan nilai investasi sebesar USD 1987 juta yang diselesaikan dalam 3 tahap. Pada pendanaan tahap 1 sudah dilakukan penandatanganan kontrak, sedangkan tahap 2 dan 3 masih dalam proses negosiasi dengan Kemekeu dan pengajuan izin kepada presiden. Kendala yang terjadi didalam penyelesaian proyek ini adalah belum didapatkannya sumber pendaan untuk tahap 3 dan 4, dan sedang dilakukan koordinasi antara Kemenko, PT. PLN dan Bappenas terkait sumber pendanaan yang optimal. Kendala lainnya adalah lokasi converter station menggunakan lahan milik PT. PN VII, dan menjadi prasyarat JICA untuk memulai tender, dan sedang dilakukan rapat koordinasi dengan Kemenko terkait pengadaan tanah. Tindak lanjut lainnya adalah membuat skema pengadaan tanah antara PT. PLN dab PT. PN VII. Proyek High Speed Railway Jakarta-Bandung juga termasuk kedalam flagship project MPA. Proyek ini bernilai investasi sebesar Rp. 39.000.000.000,00. Dalam hal penyelesaian proyek, tim FS telah memaparkan hasil kajian tahap 1 kepada seluruh pemangku kepentigan pada buan Juni 2014 dan akan menyelesaikan kajian setelah mendapatkan masukan dari pemerintah Indonesia. Isu yang terjadi terkait proyek ini adalah trase rel HSR belum ditentukan dan untuk menyelesaikan isu ini, tim FS telah mengkaji beberapa jalur trase yang mungkin dipakai untuk jalur HSR dan memberikan opsi tersebut kepada pemerintah Indonesia. Isu lain yang terjadi terkait proyek ini adalah skema proyek dan pendanaan dan sedang dilakukan kajian opsi skema proyek oleh tim FS yang akan menjadi preferensi pengembilan keputusan oleh pemerintah Indonesia.

Triwulan II 2014

18

BAB II KEUANGAN PEMERINTAH

Hingga akhir triwulan II 2014, realisasi belanja Pemerintah Provinsi DKI Jakarta belum optimal. Penyerapan belanja Pemerintah Provinsi DKI Jakarta pada triwulan II 2014 sekitar 15,4%. Realisasi tersebut lebih rendah dibandingkan dengan triwulan II 2013.

A. PENDAPATAN DAERAH Pendapatan Pemerintah Provinsi DKI jakarta dalam triwulan II 2014 menurun dibandingkan triwulan II 2013. Realisasi pendapatan Pemerintah Provnsi DKI Jakarta triwulan II 2014 tercatat sebesar Rp18,24 triliun atau sebesar 28,2% dari total target pendapatan sebesar Rp64,72 triliun. Pendapatan Pemprov DKI Jakarta terutama bersumber dari penerimaan pajak daerah sebesar Rp10,74 triliun, sebagaimana program Pemprov DKI Jakarta untuk mengoptimalkan penerimaan pajak. Pndapatan daerah pemprov DKI Jakarta berasal dari tiga sumber utama pendapatan, yaitu Pendapatan Asli Daerah (PAD), Pendapatan transfer, dan Pendapatan lain-lain yang sah. Penurunan pendapatan tersebut sebagian besar berasal dari menurunnya pendapatan transfer pada triwulan II 2014, dikarenakan tidak adanya dana bagi hasil pajak pada triwulan II 2014. Adapun kebijakan-kebijakan umum pada sis pendapatan yang akan ditempuh oleh Pemprov DKI Jakarta adalah: (1) penyesuaian dasar pengenaan pajak daerah; (2) penyesuaian tarif pajak daerah tertentu; (3) pengembangan sistem pajak online daerah, dengan target 10.000 Wajib Pajak pada tahun 2017; (4) pemberlakuan Pajak Rokok untuk tahun 2014 seai dengan amanat UU No.28 tentang Pajak Daerah dan Retribusi Daerah; (5) penyesuaian sewa parkir secara periodik; (6) penambahan jenis retribusi baru (retribusi Pengendalian Lalu Lintas dan retrbusi izin memperkerjakan Tenaga Asing); (7) peningkatan kerjasama intensifikasi pemungutan PPh orang pribadi; dan (8) optimalisasi laba BUMD.

Triwulan II 2014

19

Realisasi PAD pada ABPD Jakarta triwulan II 2014 tercatat Rp12,52 triliun atau sebesar 31,6% dari total target PAD 2014. Sumber utama dari PAD masih berasal dari penerimaan pajak daerah sebesar Rp10,74 triliun atau sebesar 85,81% dari total PAD triwulan II 2014. Dengan dialihkannya pemungutan PBB menjadi kewenangan daerah (mulai Januari 2013), beban pajak direncanakan naik 20% setiap individual mulai dari kepemilikan tanah, bangunan seperti gedung, dan jalan tol. Pendapatan dari PBB juga diharapkan mampu berkontribusi maksimal terhadap pendapatan pajak yang selama ini masih bertumpu pada pendapatan pajak dari Pajak Kendaraan Bermotor (PKB) dan Pajak Bahan bakar Minyak (BBM). Disamping mengandalkan sektor pajak sebagai sektor utama penyumbang PADm Pemprov DKI Jakarta juga menargetkan peningkatan setoran dari BUMD, sebesar Rp1,0 triliun. Upaya-upaya untuk mencapai target setoran BUMD tersebut dilakukan melalui perbaikan kinerja, divestasi BUMD yang merugi, serta pembentukan holding company pengelola BUMD.

Tabel II.1 Perkembangan Pendapatan APBD DKI Jakarta, 2012-2014

Triwulan II 2014

20

Hingga triwulan II 2014, realisasi penerimaan Pemprov DKI Jakarta sebesar Rp18,24 triliun (28,2% dari target), lebih rendah dibandingkan pencapaiannya pada periode yang sama tahun 2013 yang mencapai Rp16,24 triliun (39,1%). Dari total penerimaan Pemprov DKI Jakarta pada triwulan II,realisasi PAD mencapai 31,6% yang didukung oleh penerimaan dari pajak daerah sebesar Rp10,74triliun atau 33,1% dari target penerimaan pajak tahun 2014 sebesar Rp32,5 triliun. Prosentase realisasi penerimaan yang bersumber dri retribusi daerah hingga triwulan II 2014 tercatat hanya sebesar Rp183,8 milyar (10,4%), lebih tinggi dibandingkan realisasi penerimaan triwulan II 2013 sebesar 159,1 milyar (10,6%). B. BELANJA DAERAH Belanja Daerah dalam APBD 2014 ditetapkan sebesar Rp64,88 triliun atau meningkat sebesar 42,36% dibandingkan dengan Belanja Daerah dalam APBD 2013. Kenaikan belanja daerah tersebut diarahkan untuk mendukung terlaksananya program-program unggulan yang menjadi prioritas Pemprov DKI Jakarta tahun 2014 meliputi: (1) pengembangan sistem transportasi; (2) antisipasi banjir, rob, dan genangan; (3) perlindungan dan pengelolaan ligkungan hidup; (4) peningkatan kualitas lingkungan perumahan dan pemukiman kota; (5) peningkatan kualitas dan kuantitas ruang terbuka; (6) peningkatan kualitas pendidikan; (7) peningkatan kualitas kesehatan; (8) peningkatan pelayanan publik; (9) pembangunan budaya manufaktur; (10) pengembangan sarana dan prasarana olahraga dan pemuda; (11) pemanfaatan ruang kota; (12) pengurangan ketimpangan ekonomi dan perluasan kesempatan kerja. Belanja operasi tahun 2014 ditetapkan sebesar Rp35,77 triliun atau meningkat sebesar 20,29% dibandingkan dengan anggaran belanja operasi tahun 2013 sebesar Rp29,74 triliun. Belanja tersebut ditujukan untuk mendukung terlaksananya program/kegiatan pemerintah pada tahun 2014. Belanja barang masih memberikan sumbangan terbesar bagi belanja operasional yaitu sebesar Rp17,1 triliun atau 47,82% dari total anggaran belanja operasional,

Triwulan II 2014

21

kemudian diikuti oleh belanja pegawai sebesar Rp14,78 triliun atau 41,34% dari total anggaran belanja operasional. Peningkatan alokasi belanja Pemprov DKI Jakarta juga terjadi pada alokasi belanja modal yang dalam APBD 2014 ditetapkan sebesar Rp29,04 triliun atau meningkat sebesar 84.56% dibandingkan dengan APBD 2013 sebesar Rp15,73 triliun. Besaran belanja modal Pemerintah Daerah DKI Jakarta sebagai manifestasi dari political will Gubernur DKI Joko Widodo untuk membenahi infrastruktur di Ibu Kota Negara sehingga dapat meningkatkan pelayanan kepada masyarakat dan memperkuat dukungan terhadap pembangunan perekonomian domestik.

Tabel II.2 Perkembangan Belanja APBD DKI Jakarta, 2012-2014

Strategi percepatan penyerapan anggaran dilakukan Pemprov DKI Jakarta antara lain: (1) mempercepat penyerahan Daftar Pelaksanaan Anggaran (DPA) oleh Kementrian Keuangan kepada Pemprov DKI Jakarta; (2) memfokuskan perhatian SKPD untuk melaksanakan program-program/kegiatan-kegiatan besar dahulu; (3) mempercepat proses tender dan lelang, menyempurnakan persyaratan legal, serta pembebasan lahan untuk beberapa proyek infrastruktur; (4) mengevaluasi kinerja penyerapan anggaran masing-masing dinas.

Triwulan II 2014

22

Realisasi Belanja APBD DKI Jakarta pada triwulan II 2014 tercatat sebesar Rp10 trliun atau sebesar 15,4%, lebih rendah dibandingkan realisasi triwulan II tahun 2013 yang mencapai Rp10,48 triliun atau 23%. Pencapaian realisasi belanja triwulan II 2014 terutama oleh realisasi belanja operasional yang antara lain dialokasikan untuk belanja pegawai. Sementara realisasi belanja modal baru mencapai 4,62% atau sebesar Rp465,4 milyar. C. PEMBIAYAAN DAERAH Pembiayaan daerah dalam APBD tahun 2014 TW II ditetapkan sebesar Rp167 miliar, menurun 97,88% dibandingkan dengan realisasi pada APBD tahun 2013 TW II sebesar Rp7,9 triliun. Pembiayaan daerah yang dianggarkan digunakan untuk menutup pengeluaran pembiayaan yang hampir seluruhnya digunakan untuk investasi daerah. Alokasi anggaran pembiayaan daerah terbagi dalam penerimaan pembiayaan dan pengeluaran pembiayaan. Analisis dalam pembiayaan anggaran diperlukan guna mengidentifikasi sumber-sumber pembiayaan daerah serta evaluasi proses penganggaran dan pelaksanaannya. Penerimaan pembiayaan dalam APBD tahun 2014 TW II ditetapkan sebesar Rp7,3 triliun menurun sebesar 12,7% dari realisasinya pada tahun 2013 TW II sebesar Rp8,3 triliun. Sumber dari penerimaan pembiayaan tersebut berasal dari sisa lebih pembiayaan anggaran (SILPA) tahun sebelumnya sebesar Rp7 triliun dan penerimaan pinjaman daerah dan obligasi daerah sebesar Rp269 miliar. Sisa anggaran pada tahun 2014 TW II Rp167 miliar karena terdapat penggunaan realisasi biaya yang cukup besar pada tahun 2013 TW II sebesar 53% lebih banyak dari anggarannya. Pengeluaran pembiayaan dalam APBD tahun 2014 ditetapkan sebesar Rp7,1 triliun meningkat 1.467,41% dari tahun 2013 TW II yang hanya mencapai Rp454,1 miliar. Lebih tingginya oengeluaran pembiayaan pada APBD tahun 2014 TW II ini sebagai hasil dari

Triwulan II 2014

23

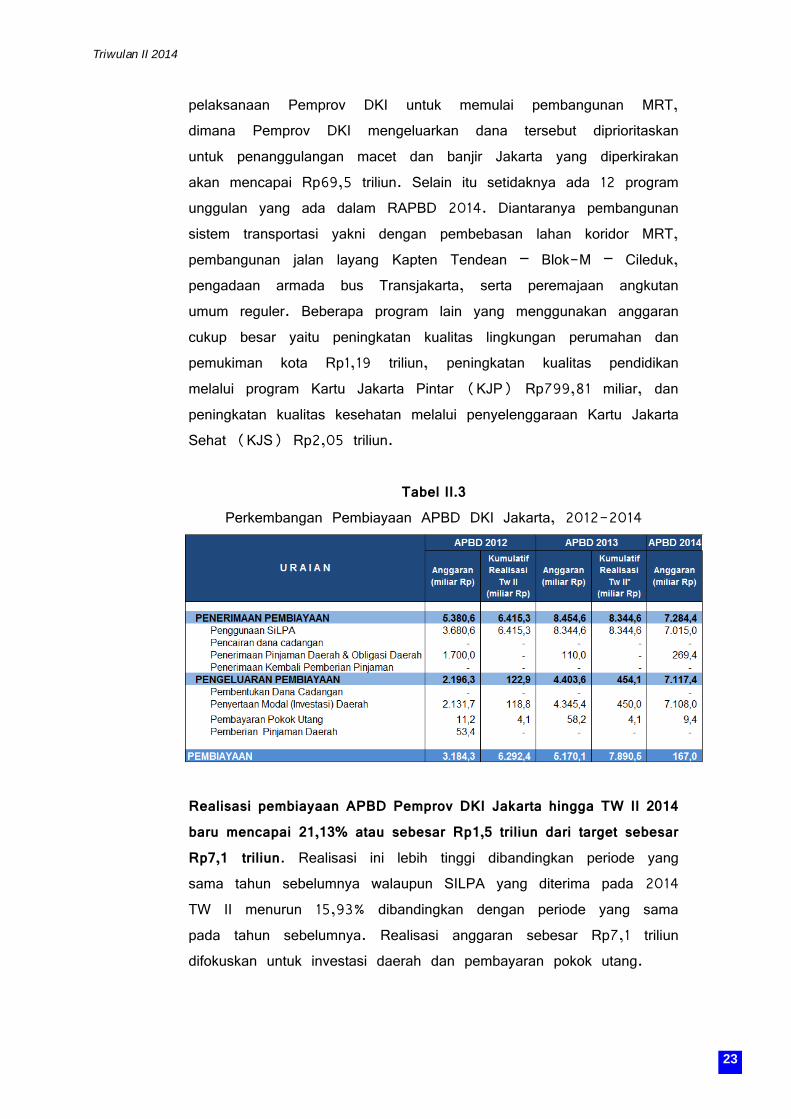

pelaksanaan Pemprov DKI untuk memulai pembangunan MRT, dimana Pemprov DKI mengeluarkan dana tersebut diprioritaskan untuk penanggulangan macet dan banjir Jakarta yang diperkirakan akan mencapai Rp69,5 triliun. Selain itu setidaknya ada 12 program unggulan yang ada dalam RAPBD 2014. Diantaranya pembangunan sistem transportasi yakni dengan pembebasan lahan koridor MRT, pembangunan jalan layang Kapten Tendean – Blok-M – Cileduk, pengadaan armada bus Transjakarta, serta peremajaan angkutan umum reguler. Beberapa program lain yang menggunakan anggaran cukup besar yaitu peningkatan kualitas lingkungan perumahan dan pemukiman kota Rp1,19 triliun, peningkatan kualitas pendidikan melalui program Kartu Jakarta Pintar (KJP) Rp799,81 miliar, dan peningkatan kualitas kesehatan melalui penyelenggaraan Kartu Jakarta Sehat (KJS) Rp2,05 triliun.

Tabel II.3 Perkembangan Pembiayaan APBD DKI Jakarta, 2012-2014

Realisasi pembiayaan APBD Pemprov DKI Jakarta hingga TW II 2014 baru mencapai 21,13% atau sebesar Rp1,5 triliun dari target sebesar Rp7,1 triliun. Realisasi ini lebih tinggi dibandingkan periode yang sama tahun sebelumnya walaupun SILPA yang diterima pada 2014 TW II menurun 15,93% dibandingkan dengan periode yang sama pada tahun sebelumnya. Realisasi anggaran sebesar Rp7,1 triliun difokuskan untuk investasi daerah dan pembayaran pokok utang.

Triwulan II 2014

24

Realisasi penerimaan pajak Daerah DKI Jakarta pada 2014 TW II mencapai Rp10,7 triliun atau sekitar 33,05% dari target yang ditetapkan. Pertumbuhan pajak tertinggi secara triwulan adalah Pajak Bumi dan Bangunan. Kondisi yang sama terjadi pada tahun 2013 TW II, pajak tertinggi juga diperoleh dari Pajak Bumi dan Bangunan.

Tabel II.4 Perkembangan Realisasi Pendapatan Pajak di DKI Jakarta

Triwulan II 2014

25

BAB III INFLASI

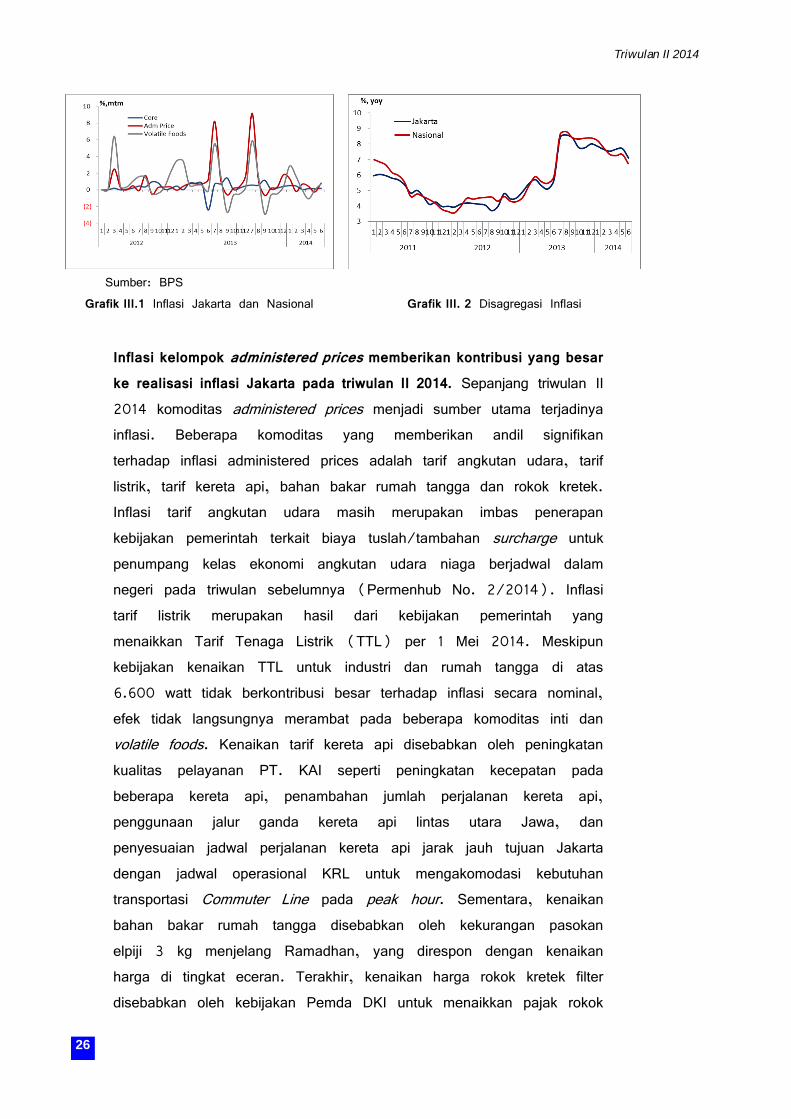

Trend penurunan inflasi Jakarta di triwulan I 2014 terus berlanjut di triwulan II 2014. Inflasi Jakarta pada triwulan II 2014 tercatat sebesar 0,56% (qtq) atau 7,09% (yoy). Namun, nilai inflasi ibu kota ini masih berada di atas nilai inflasi nasional (6,07%), yang mana dalam 3 bulan terakhir, inflasi Jakarta selalu lebih tinggi dari pada inflasi nasional. Sumber inflasi di periode ini masih mirip dengan inflasi di periode sebelumnya. Komoditas yang diatur pemerintah (administered prices) kembali menjadi penyumbang terbesar inflasi. Kenaikan TTL tanggal 1 Mei 2014 merupakan sumber utama kenaikan inflasi di periode ini. Selain itu, kenaikan harga pada komoditas inti juga cukup memberikan andil, yang dapat dilihat sebagai efek langsung kenaikan TTL tersebut. Sementara, perilaku masyarakat menjelang Ramadhan yang berlangsung di akhir triwulan II juga ikut menggerakkan inflasi di kelompok volatile food. Tekanan inflasi Jakarta terus mereda. Inflasi Jakarta pada triwulan II 2014 tercatat sebesar 0,56% (qtq) atau 7,09% (yoy). Realisasi inflasi tersebut lebih rendah dibandingkan inflasi Jakarta pada triwulan sebelumnya sebesar 7,53% (yoy). Penurunan inflasi ini disebabkan daerah lain sudah memasuki musim panen sehingga pasokan bahan pangan ke Jakarta lebih terkendali. Adapun pesta demokrasi Pemilu Legislatif yang berlangsung pada 9 April lalu tidak berpengaruh terhadap kenaikan harga. Selain itu, karena didukung jalur distribusi kawasan Pantai Utara yang pada awal tahun lalu rusak akibat banjir sudah berangsur membaik. Dengan demikian, kelompok bahan yang sebelumnya jadi faktor pendorong inflasi tidak berpengaruh banyak. Kendati nilai inflasi Jakarta terus menunjukkan tren menurun dari triwulan I sampai triwulan ini, inflasi Jakarta selalu berada di atas tingkat inflasi nasional sejak bulan Februari 2014 hingga Juni 2014. Tekanan inflasi pada periode ini lebih disebabkan oleh kelompok administered prices. Kelompok komoditas inti juga memberikan andil yang cukup tinggi, sedangkan inflasi volatile foods cenderung minimal.

Triwulan II 2014

26

Sumber: BPS

Grafik III.1 Inflasi Jakarta dan Nasional

Grafik III. 2 Disagregasi Inflasi

Inflasi kelompok administered prices memberikan kontribusi yang besar

ke realisasi inflasi Jakarta pada triwulan II 2014. Sepanjang triwulan II 2014 komoditas administered prices menjadi sumber utama terjadinya inflasi. Beberapa komoditas yang memberikan andil signifikan terhadap inflasi administered prices adalah tarif angkutan udara, tarif listrik, tarif kereta api, bahan bakar rumah tangga dan rokok kretek. Inflasi tarif angkutan udara masih merupakan imbas penerapan kebijakan pemerintah terkait biaya tuslah/tambahan surcharge untuk penumpang kelas ekonomi angkutan udara niaga berjadwal dalam negeri pada triwulan sebelumnya (Permenhub No. 2/2014). Inflasi tarif listrik merupakan hasil dari kebijakan pemerintah yang menaikkan Tarif Tenaga Listrik (TTL) per 1 Mei 2014. Meskipun kebijakan kenaikan TTL untuk industri dan rumah tangga di atas 6.600 watt tidak berkontribusi besar terhadap inflasi secara nominal, efek tidak langsungnya merambat pada beberapa komoditas inti dan volatile foods. Kenaikan tarif kereta api disebabkan oleh peningkatan kualitas pelayanan PT. KAI seperti peningkatan kecepatan pada beberapa kereta api, penambahan jumlah perjalanan kereta api, penggunaan jalur ganda kereta api lintas utara Jawa, dan penyesuaian jadwal perjalanan kereta api jarak jauh tujuan Jakarta dengan jadwal operasional KRL untuk mengakomodasi kebutuhan transportasi Commuter Line pada peak hour. Sementara, kenaikan bahan bakar rumah tangga disebabkan oleh kekurangan pasokan elpiji 3 kg menjelang Ramadhan, yang direspon dengan kenaikan harga di tingkat eceran. Terakhir, kenaikan harga rokok kretek filter disebabkan oleh kebijakan Pemda DKI untuk menaikkan pajak rokok

Triwulan II 2014

27

sebesar 10% sepanjang tahun 2014, kenaikan tersebut langsung ditransmisikan ke harga jual.

Tabel III.1 Komoditas dengan Kontribusi Administered Prices

April 2014 Mei 2104 Juni 2014

Komoditas Kontribusi (%, mtm)

Komoditas Kontribusi (%, mtm)

Komoditas Kontribusi (%, mtm)

Angkutan udara

0.1008 Tarif kereta api

0.0116 Tarif listrik 0.0783

Bahan bakar rumah tangga

0.0288 Rokok kretek 0.0108 Angkutan udara

0.0733

Rokok kretek 0.0110 Sumber: BPS

Tekanan inflasi inti pada triwulan laporan masih cukup tinggi. Beberapa komoditas yang memberikan andil signifikan terhadap inflasi inti adalah rekreasi, sewa rumah, emas perhiasan, baju kaos berkerah dan baju muslim. Banyaknya hari libur nasional di triwulan ini, dimanfaatkan oleh banyak warga Jakarta ataupun wisatawan dari luar Jakarta untuk berekreasi di beberapa lokasi wisata dalam kota. Hal ini cukup berkontribusi pada inflasi dari kelompok inti yang berasal dari komoditas rekreasi. Sewa dan kontrak rumah juga memberikan andil pada inflasi kelompok inti di Jakarta. Hal tersebut terkait dengan adanya kenaikan tarif listrik. Selain itu, pergerakan harga komoditas emas perhiasan masih dipengaruhi oleh pergerakan harga komoditas ini di pasar internasional. Sementara, kenaikan harga baju muslim dan baju kaos berkerah terkait dengan perayaan Isra’ Miraj dan persiapan menjelang Ramadhan juga cukup memberikan kontribusi.

Tabel III.2 Komoditas dengan Kontribusi Inflasi Inti

April 2014 Mei 2104 Juni 2014

Komoditas Kontribusi (%, mtm)

Komoditas Kontribusi (%, mtm)

Komoditas Kontribusi (%, mtm)

Rekreasi 0.0494 Sewa rumah

0.0334 Emas perhiasan

0.0262

Sewa 0.0440 Baju kaos 0.0173 Sepeda 0.0148

Triwulan II 2014

28

rumah berkerah motor Dokter umum

0.0125 Baju muslim

0.0170 Parfum 0.0116

Nasi dengan lauk

0.0129

Mobil 0.0109 Sumber: BPS

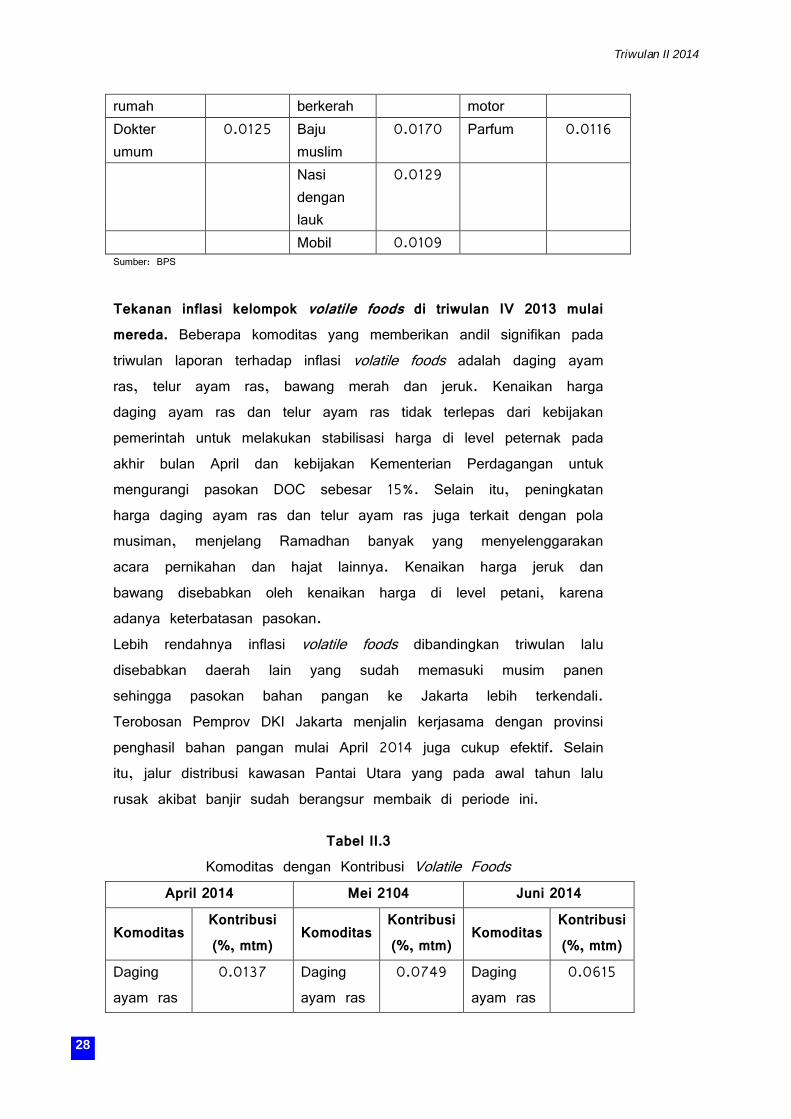

Tekanan inflasi kelompok volatile foods di triwulan IV 2013 mulai mereda. Beberapa komoditas yang memberikan andil signifikan pada triwulan laporan terhadap inflasi volatile foods adalah daging ayam ras, telur ayam ras, bawang merah dan jeruk. Kenaikan harga daging ayam ras dan telur ayam ras tidak terlepas dari kebijakan pemerintah untuk melakukan stabilisasi harga di level peternak pada akhir bulan April dan kebijakan Kementerian Perdagangan untuk mengurangi pasokan DOC sebesar 15%. Selain itu, peningkatan harga daging ayam ras dan telur ayam ras juga terkait dengan pola musiman, menjelang Ramadhan banyak yang menyelenggarakan acara pernikahan dan hajat lainnya. Kenaikan harga jeruk dan bawang disebabkan oleh kenaikan harga di level petani, karena adanya keterbatasan pasokan. Lebih rendahnya inflasi volatile foods dibandingkan triwulan lalu disebabkan daerah lain yang sudah memasuki musim panen sehingga pasokan bahan pangan ke Jakarta lebih terkendali. Terobosan Pemprov DKI Jakarta menjalin kerjasama dengan provinsi penghasil bahan pangan mulai April 2014 juga cukup efektif. Selain itu, jalur distribusi kawasan Pantai Utara yang pada awal tahun lalu rusak akibat banjir sudah berangsur membaik di periode ini.

Tabel II.3 Komoditas dengan Kontribusi Volatile Foods

April 2014 Mei 2104 Juni 2014

Komoditas Kontribusi (%, mtm)

Komoditas Kontribusi (%, mtm)

Komoditas Kontribusi (%, mtm)

Daging ayam ras

0.0137 Daging ayam ras

0.0749 Daging ayam ras

0.0615

Triwulan II 2014

29

Minyak goreng

0.0114 Telur ayam ras

0.0257 Telur ayam ras

0.0274

Jeruk 0.0186 Bawang merah

0.0164

Lele 0.0108

Bawang Merah

0.0107

Sumber: BPS

Grafik III.3 Perkembangan Harga dan Pasokan

Sayuran

Grafik III.4 Perkembangan Harga Daging

Grafik III.5 Perkembangan Harga dan Pasokan Beras Grafik III.3 Perkembangan Harga dan Pasokan Cabai

Merah

Grafik III.3 Perkembangan Harga dan Pasokan

5,000

6,000

7,000

8,000

9,000

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

1313135242424131313524242424241313135242424131352424241313135242424213135242424242424131313

1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7

2011 2012 2013 2014

Pasokan Sayuran (skala kanan)

Harga Sayuran Grosir

Harga Sayuran Eceran

Ton/MguRp/KgRp/Kg

Sumber: Biro Perekonomian DKI Jakarta

62,000

72,000

82,000

92,000

102,000

112,000

122,000

10,000

15,000

20,000

25,000

30,000

35,000

1313135242424131313524242424241313135242424131352424241313135242424213135242424242424131313

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7

2011 2012 2013 2014

Rp/KgRp/Kg Daging Ayam

Telur Ayam

Daging Sapi (skala kanan)

Sumber: Biro Perekonomian DKI Jakarta

0

3,000

6,000

9,000

12,000

15,000

18,000

21,000

24,000

6,000

6,500

7,000

7,500

8,000

8,500

9,000

9,500

10,000

10,500

1313135242424131313524242424241313135242424131352424241313135242424213135242424242424131313

1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7

2011 2012 2013 2014

Pasokan Beras PIBC (skala kanan)

Harga Beras Grosir

Harga Beras Eceran

Ton/MguRp/Kg Ton/MguRp/Kg

Sumber: Biro Perekonomian DKI Jakarta

200

400

600

800

1,000

1,200

1,400

1,600

1,800

0

10,000

20,000

30,000

40,000

50,000

60,000

1313135242424131313524242424241313135242424131352424241313135242424213135242424242424131313

1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7

2011 2012 2013 2014

Rp/kg Pasokan Cabai Merah (skala kanan)

Harga Cabai Merah Grosir

Harga Cabai Merah Eceran

Ton/Mgu

Sumber: Biro Perekonomian DKI Jakarta

200

300

400

500

600

700

800

900

1,000

1,100

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

1313135242424131313524242424241313135242424131352424241313135242424213135242424242424131313

1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7

2011 2012 2013 2014

Rp/kgPasokan Bawang Merah (skala kanan)

Harga Bawang Merah Grosir

Harga Bawang Merah Eceran

Ton/MguTon/Mgu

Sumber: Biro Perekonomian DKI Jakarta

Triwulan II 2014

30

Bawang Merah

Triwulan II 2014

31

BAB IV

PERBANKAN, SISTEM PEMBAYARAN, DAN PENGELOLAAN UANG

Pertumbuhan ekonomi Jakarta didukung oleh intermediasi perbankan yang baik. Penyaluran kredit ke sektor utama Jakarta mengalami peningkatan, kecuali sektor real estate, usaha persewaan, dan jasa perusahaan yang mengalami perlambatan pertumbuhan. Sejalan dengan hal tersebut, transaksi sistem pembayaran di Jakarta pada triwulan II 2014 juga mengalami peningkatan yang disebabkan oleh meningkatnya aktivitas perekonomian terkait Pemilu Presiden (Pilpres) dan bulan Ramadhan.

Penyaluran kredit perbankan pada triwulan II 2014 secara umum masih cukup kuat. Pertumbuhan kredit di Jakarta tercatat mampu tumbuh sebesar 18,08% (yoy) pada triwulan laporan. Meskipun tidak setinggi triwulan sebelumnya yang sebesar 21,8% (yoy), namun penyaluran kredit masih mampu tumbuh meningkat ditengah adanya penyesuaian suku bunga dan biaya jasa perbankan. Ditinjau berdasarkan jenisnya, pertumbuhan penyaluran kredit di Jakarta terutama didorong oleh pertumbuhan kredit investasi.

Grafik IV.1 Kinerja Penyaluran Kredit Perbankan

Grafik IV.2 Penyaluran Jenis Kredit Perbankan

A. Ketahanan Sektor Korporasi

Penyaluran kredit terhadap sektor konstruksi menunjukkan tren yang meningkat. Hal ini sejalan dengan masih tingginya aktivitas di sektor konstruksi serta masih cukup baiknya prospek di sektor ini. Tingginya aktivitas sektor konstruksi di Jakarta tercermin dari penjualan bahan bangunan dan perlengkapan konstruksi (pasir dan semen) di Jakarta yang tumbuh meningkat Kemampuan korporasi di sektor konstruksi dalam menghasilkan laba diperkirakan cukup baik sebagaimana tercermin dari

Triwulan II 2014

32

indikator agregat rasio profitabilitas seperti return on asset (ROA) dan return on investment (ROI) perusahaan konstruksi yang masih solid. Meningkatnya kredit kepada sektor konstruksi juga disertai dengan risiko kredit yang masih terkendali. Sebagaimana terlihat dari rasio nonperforming loan (NPL) yang masih berada di bawah level lima persen.

Sementara itu, penyaluran kredit kepada sektor industri juga masih dalam tren yang meningkat. Membaiknya kondisi eksternal, membuat prospek industri Jakarta diperkirakan akan tetap baik, dan menjadi salah satu mesin pertumbuhan ekonomi Jakarta. Kondisi ini membuat dukungan perbankan terhadap sektor industri masih cukup kuat. Namun, kredit terhadap sektor industri perlu diwaspadai mengingat rasio NPL-nya menunjukkan kecenderungan meningkat. Masih rentannya perbaikan kondisi ekonomi negara mitra dagang, menjadi risiko sektor industri Jakarta yang perlu diwaspadai, mengingat porsi ekspor hasil industri Jakarta relatif cukup besar.

Di sisi lain, kredit di subsektor real estate, perdagangan besar dan eceran serta perantara keuangan mengalami perlambatan. Penurunan kredit di sektor perdagangan ini ditengarai sebagai pengaruh dari menurunnya kredit modal kerja. Selain itu, penurunan juga terjadi pada kredit peruntukan apartemen (KPA) dan kredit multiguna. Sementara itu, kredit untuk hunian di bawah tipe 21 dan kredit sepeda motor tumbuh meningkat. Walaupun kredit peruntukan apartemen menurun, hal itu diprediksi tidak terlalu berpengaruh pada kinerja subsektor properti, mengingat masih adanya kemampuan dan tendensi konsumen untuk melakukan pembelian secara tunai.

Grafik IV.3 Kredit Bank berdasarkan Sektor Ekonomi

Grafik IV.4 Rasio NPL Kredit Sektor Utama Perbankan

B. Ketahanan Sektor Rumah Tangga

Triwulan II 2014

33

Kredit sektor rumah tangga yang utamanya kredit konsumsi cenderung stabil pada triwulan II 2014. Masyakarakat tetap mengonsumsi pada level yang stabil di tengah perlambatan pertumbuhan ekonomi karena pada triwulan II terdapat momentum libur sekolah. Masyarakat bertendensi mengonsumsi dengan menggunakan fasilitas kredit perbankan seperti terlihat pada grafik IV.6. Disisi lain, perlambatan paling signifikan terjadi pada KPR. Hal tersebut ditengarai merupakan dampak dari kebijakan LTV yang membuat rumah tangga menahan pengeluarannya di KPR. Selain itu, pertumbuhan kredit yang jumlahnya melampaui pertumbuhan DPK dan peningkatan LDR yang hampir mencapai batas atas yaitu 92%, membuat bank mengurangi penyaluran kredit yang sifatnya jangka panjang. Sebagian rumah tangga diprediksi melakukan pembelian barang tahan lama dengan tunai terkait adanya peningkatan pendapatan.

Grafik IV.5 Kredit Perbankan ke Rumah Tangga

Grafik IV.6 Rasio NPL Kredit Perumahan

Berdasarkan jenisnya, pembiayaan kredit multiguna, KPR (untuk tipe di atas 70), dan kendaraan roda empat tercatat tumbuh sedkit meningkat pada triwulan II 2014. Hal ini terkait dengan masih tingginya kebutuhan golongan menengah akan perumahan dan kendaraan bermotor. Peningkatan kredit tersebut tersebut juga diimbangi dengan kualitas yang terjaga sebagaimana tercermin dari NPL yang relatif rendah (Grafik IV.6).

C. Sistem Pembayaran dan Pengelolaan Uang Transaksi pembayaran nontunai meningkat dibandingkan dengan triwulan yang sama tahun sebelumnya. Peningkatan ini sejalan dengan meningkatnya aktivitas perekonomian Jakarta pada triwulan laporan. Nilai transaksi Real Time Gross Settlement (RTGS) pada triwulan II 2014 tercatat sebesar Rp91,7 triliun atau sebanyak 24.087 transaksi per hari. Realisasi transaksi tersebut lebih tinggi dibandingkan dengan periode yang sama tahun lalu

Triwulan II 2014

34

sebesar Rp82,0 triliun atau 23.928 transaksi per hari.

Kebutuhan uang tunai masyarakat meningkat yang antara lain dipengaruhi oleh meningkatnya belanja terkait Pemilu Presiden (Pilpres). Data terkini mencatat uang tunai yang keluar bersih (net outflow) mencapai Rp17,26 triliun. Peningkatan net outflow ini juga selain dipengaruhi oleh pilpres, juga ditengarai dipengaruhi aktivitas oleh bulan Ramadhan sehingga permintaan uang meningkat.

Grafik IV.7 Inflow-Outflow Grafik IV.8 Transaksi Kliring

Bank Indonesia terus menggalakkan kegiatan sosialiasi pengenalan keaslian Rupiah kepada masyarakat. Sosialisasi tersebut dimaksudkan untuk menurunkan jumlah temuan uang palsu di masyarakat. Dalam tiga tahun terakhir, temuan uang palsu di Jakarta (Kantor Pusat Bank Indonesia) berkurang cukup signifikan seiiring dengan semakin ketatnya pengawasan. Selain melalui sosialisasi, Bank Indonesia mengajak keterlibatan semua pihak dalam memerangi peredaran uang palsu di masyarakat.

Pada tanggal 17 Agustus 2014, Bank Indonesia akan menerbitkan uang Negara Kesatuan Republik Indonesia (NKRI). Bank Indonesia bersama Pemerintah Republik Indonesia mengumumkan bahwa uang Rupiah kertas pecahan Rp100.000 tahun Emisi 2014 mulai diberlakukan, dikeluarkan, dan diedarkan di Indonesia pada tanggal 17 Agustus 2014 yang bertepatan dengan Hari Ulang Tahun ke-69 Kemerdekaan Republik Indonesia. Secara umum, desain uang Rupiah kertas pecahan Rp100.000 tahun Emisi 2014 tidak mengalami perubahan yang signifikan dibandingkan dengan uang Rupiah kertas pecahan Rp100.000 Tahun Emisi 2004 yang beredar saat ini. Perbedaan utama antara lain dikenali dari: (i) Frasa “Negara Kesatuan Republik Indonesia” pada bagian muka dan belakang uang; (ii) Penandatangan uang dari yang sebelumnya Anggota Dewan Gubernur Bank Indonesia menjadi Gubernur Bank Indonesia dan Menteri Keuangan.

Triwulan II 2014

35

Triwulan II 2014

36

BAB V KETENAGAKERJAAN DAN KESEJAHTERAAN

Tingkat pengangguran terbuka di DKI Jakarta pada Semester I 2014 meningkat dibandingkan periode yang sama di 2013. Hal ini disebabkan oleh peningkatan jumlah angkatan kerja tidak dapat diimbangi oleh penyerapan penduduk yang bekerja. Untuk kondisi kesejahteraan, jumlah dan persentase penduduk miskin di Jakarta masih menunjukkan peningkatan dibandingkan periode sebelumnya. Namun demikian, ketimpangan di antara penduduk miskin cenderung menurun.

A. Ketenagakerjaan

Tingkat pengangguran terbuka di DKI Jakarta pada Semester I 2014 meningkat dibandingkan periode yang sama di 2013. Hal ini disebabkan oleh peningkatan jumlah angkatan kerja tidak dapat diimbangi oleh penyerapan penduduk yang bekerja. Jumlah angkatan kerja mengalami meningkat sebesar 1,5% (75 ribu orang) dari 5.114 ribu orang ke 5.189 ribu orang. Sementara itu, penyerapan tenaga kerja di perekonomian tidak dapat mengimbangi tambahan suplai tenaga kerja tersebut. Tambahan penduduk yang bekerja adalah sebesar 1,1% (49 ribu) dibandingkan periode yang sama di 2013.

Tabel V.1 Penduduk Usia 15 Tahun ke Atas menurut Kegiatan Utama

2012-2014 (ribu orang)

Kegiatan Utama 2012 2013 2014

Sem I Sem II Sem I Sem II Sem I Angkatan Kerja 5,283 5,369 5,114 5,180 5,189

a. Bekerja 4,717 4,839 4,630 4,713 4,679

b. Pengangguran 567 530 484 467 510

Tingkat Partisipasi Angkatan Kerja (TPAK, %)

70.83 71.56 68.22 68.09 68.49

Tingkat Pengangguran Terbuka (TPT, %) 10.72 9.87 9.46 9.02 9.84

Sumber: BPS Provinsi DKI Jakarta

Secara sektoral, penyerapan tenaga kerja terbesar terjadi di sektor tersier,1 meskipun dibanding semester yang sama di 2013, terjadi penurunan sebesar -2,27% jumlah penduduk yang bekerja di sektor tersebut. Penurunan di

Triwulan II 2014

37

sektor tersier diimbangi dengan peningkatan penyerapan tenaga kerja di sektor primer2 (+27,33%) dan di sektor sekunder3 (+13,85%).

Tabel V.2 Penduduk Usia 15 Tahun ke Atas yang Bekerja menurut Kegiatan Utama 2012-2014 (ribu orang)

Sumber: BPS Provinsi DKI Jakarta

Berdasarkan status pekerjaan utama, sebagian besar angkatan kerja di Jakarta terserap di sektor formal4. Kendati demikian, terjadi penurunan porsi atau persentase pekerja di sektor formal dari 72,5% pada Februari 2013 menjadi 71.7% pada Agustus 2014.

Tabel V.3 Penduduk Usia 15 Tahun ke Atas yang Bekerja menurut Status Pekerjaan 2012-2014 (ribu orang)

Sumber: BPS Provinsi DKI Jakarta

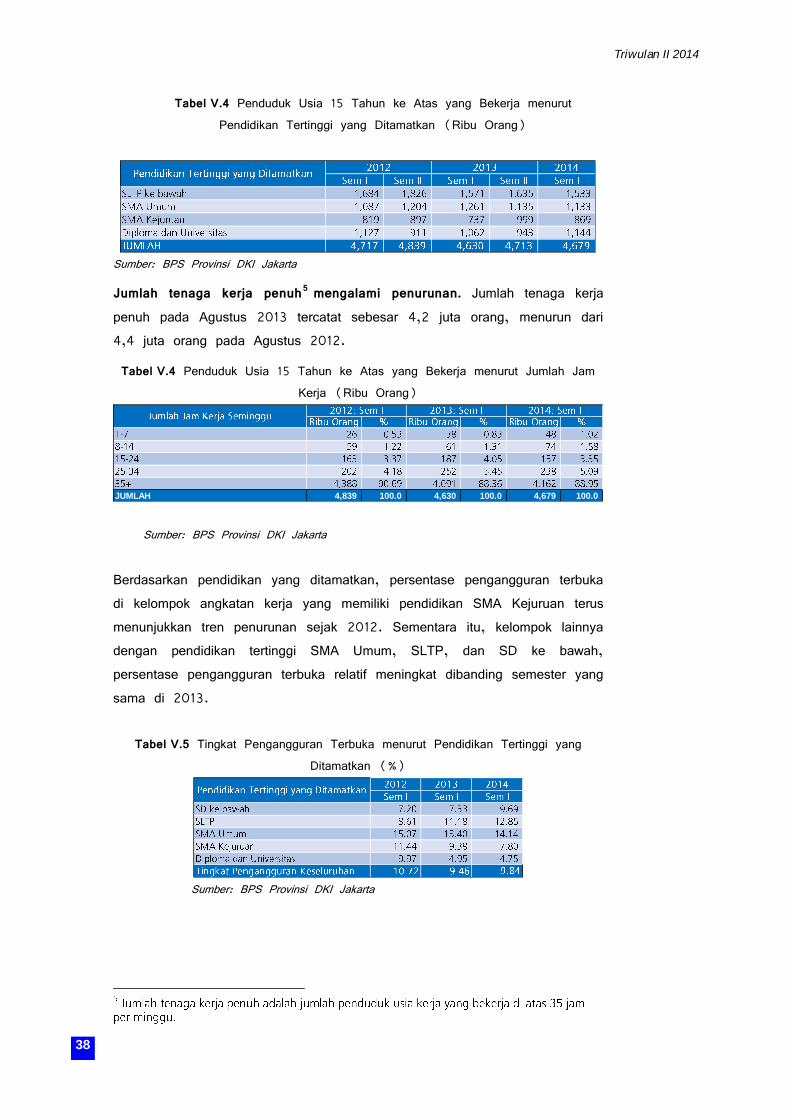

Kualitas tenaga kerja di Jakarta menunjukkan perbaikan. Perbaikan kualitas tersebut tercermin dari peningkatan tenaga kerja dengan pendidikan terakhir SMA Kejuruan dan Diploma-Universitas yang meningkat. Tenaga kerja dengan pendidikan terakhir SMA Kejuruan pada Februari 2014 mengalami peningkatan sebesar 17,9% dibandingkan dengan Februari 2013. Sementara itu, tenaga kerja dengan tingkat pendidikan terakhir Diploma dan Universitas mengalami peningkatan sebesar 7,7% untuk periode yang sama.

Triwulan II 2014

38

Tabel V.4 Penduduk Usia 15 Tahun ke Atas yang Bekerja menurut Pendidikan Tertinggi yang Ditamatkan (Ribu Orang)

Sumber: BPS Provinsi DKI Jakarta

Jumlah tenaga kerja penuh5 mengalami penurunan. Jumlah tenaga kerja penuh pada Agustus 2013 tercatat sebesar 4,2 juta orang, menurun dari 4,4 juta orang pada Agustus 2012.

Tabel V.4 Penduduk Usia 15 Tahun ke Atas yang Bekerja menurut Jumlah Jam Kerja (Ribu Orang)

Sumber: BPS Provinsi DKI Jakarta

Berdasarkan pendidikan yang ditamatkan, persentase pengangguran terbuka di kelompok angkatan kerja yang memiliki pendidikan SMA Kejuruan terus menunjukkan tren penurunan sejak 2012. Sementara itu, kelompok lainnya dengan pendidikan tertinggi SMA Umum, SLTP, dan SD ke bawah, persentase pengangguran terbuka relatif meningkat dibanding semester yang sama di 2013.

Tabel V.5 Tingkat Pengangguran Terbuka menurut Pendidikan Tertinggi yang Ditamatkan (%)

Sumber: BPS Provinsi DKI Jakarta

JUMLAH 4,839 100.0 4,630 100.0 4,679 100.0

Triwulan II 2014

39

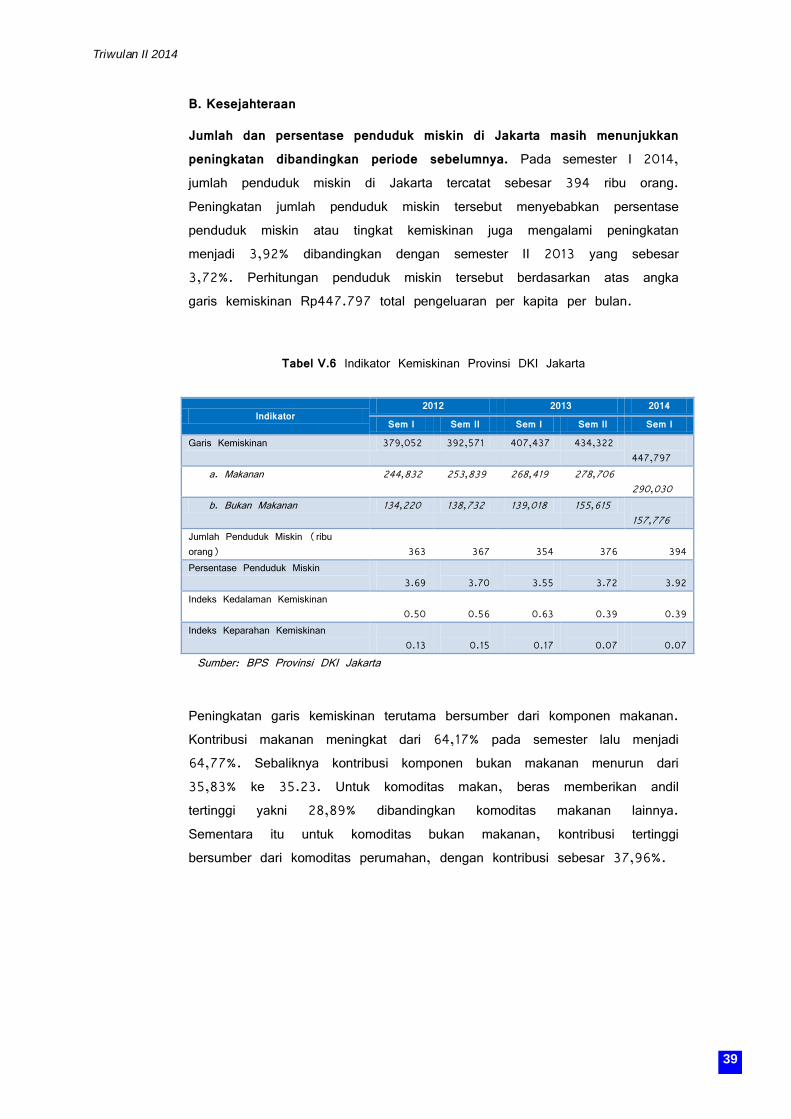

B. Kesejahteraan

Jumlah dan persentase penduduk miskin di Jakarta masih menunjukkan peningkatan dibandingkan periode sebelumnya. Pada semester I 2014, jumlah penduduk miskin di Jakarta tercatat sebesar 394 ribu orang. Peningkatan jumlah penduduk miskin tersebut menyebabkan persentase penduduk miskin atau tingkat kemiskinan juga mengalami peningkatan menjadi 3,92% dibandingkan dengan semester II 2013 yang sebesar 3,72%. Perhitungan penduduk miskin tersebut berdasarkan atas angka garis kemiskinan Rp447.797 total pengeluaran per kapita per bulan.

Tabel V.6 Indikator Kemiskinan Provinsi DKI Jakarta

Indikator 2012 2013 2014

Sem I Sem II Sem I Sem II Sem I

Garis Kemiskinan 379,052 392,571 407,437 434,322 447,797

a. Makanan 244,832 253,839 268,419 278,706 290,030

b. Bukan Makanan 134,220 138,732 139,018 155,615 157,776

Jumlah Penduduk Miskin (ribu orang)

363

367

354

376

394

Persentase Penduduk Miskin 3.69

3.70

3.55

3.72

3.92

Indeks Kedalaman Kemiskinan 0.50

0.56

0.63

0.39

0.39

Indeks Keparahan Kemiskinan 0.13

0.15

0.17

0.07

0.07

Sumber: BPS Provinsi DKI Jakarta

Peningkatan garis kemiskinan terutama bersumber dari komponen makanan. Kontribusi makanan meningkat dari 64,17% pada semester lalu menjadi 64,77%. Sebaliknya kontribusi komponen bukan makanan menurun dari 35,83% ke 35.23. Untuk komoditas makan, beras memberikan andil tertinggi yakni 28,89% dibandingkan komoditas makanan lainnya. Sementara itu untuk komoditas bukan makanan, kontribusi tertinggi bersumber dari komoditas perumahan, dengan kontribusi sebesar 37,96%.

Triwulan II 2014

40

Tabel V.7 Komoditas yang Memberikan Kontribusi Besar terhadap Garis Kemiskinan Jakarta (%)

Sumber: BPS Provinsi DKI Jakarta

Meskipun tingkat kemiskinan di Jakarta merupakan yang terendah dibandingkan dengan provinsi lainnya, pemerataan kesejahteraan masih menjadi tantangan di Jakarta. Namun demikian, ketimpangan di antara penduduk miskin cenderung menurun. Hal tersebut dapat diindikasikan dari Indeks Keparahan Kemiskinan yang mengalami penurunan dari 0,17 (Semester I 2013) menjadi 0,07 (Semester II 2013 dan Semester I 2014). Rata-rata pengeluaran penduduk miskin juga cenderung meningkat dan mendekati garis kemiskinan. Hal tersebut tercermin dari Indeks Kedalaman Kemiskinan yang menurun dari 0,629 (Semester I 2013) menjadi 0,388 (Semester II 2013 dan Semester I 2014).

Grafik V.1 Indeks Kedalaman Kemiskinan dan Indeks Keparahan Kemiskinan

Triwulan II 2014

41

BAB VI PROSPEK PEREKONOMIAN JAKARTA

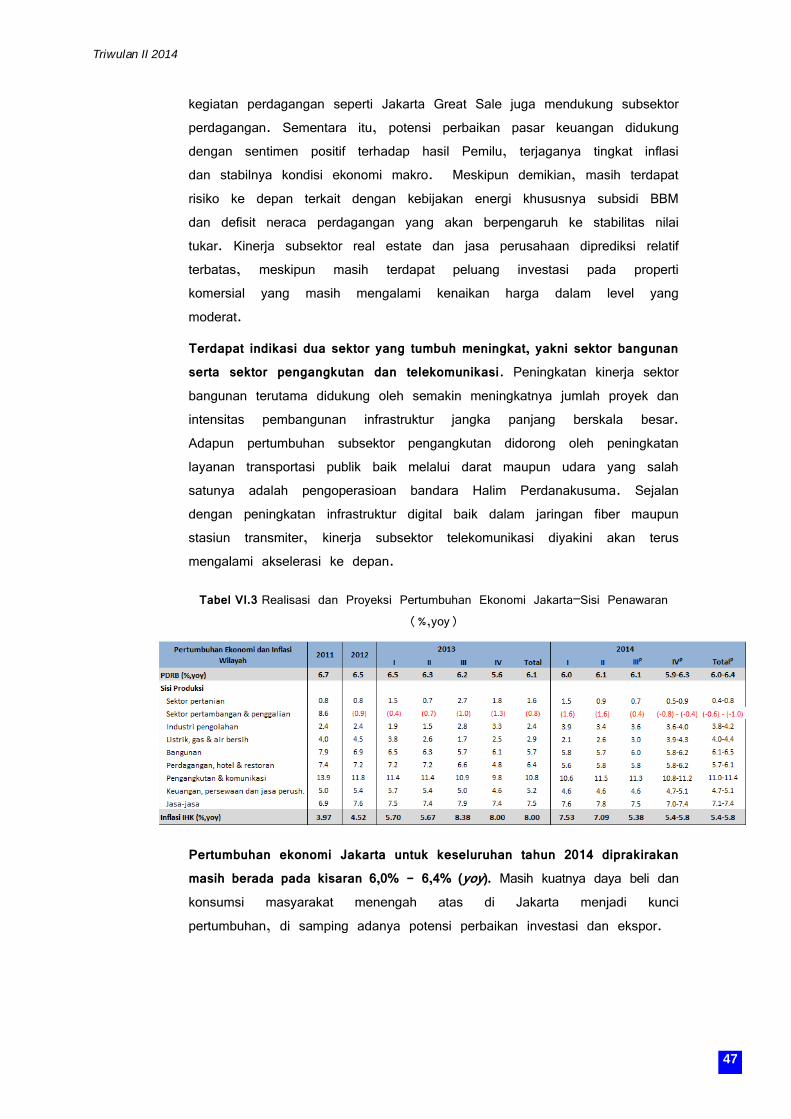

Merujuk pada kondisi perekonomian saat ini dan mencermati prospek serta risiko ke depan, pertumbuhan ekonomi Jakarta untuk keseluruhan 2014 diprakirakan stabil dibandingkan dengan 2013. Sesuai prakiraan sebelumnya, proyeksi pertumbuhan ekonomi Jakarta masih berada pada kisaran 6,0% - 6,4% (yoy), meskipun terdapat kecenderungan bias ke bawah. Masih kuatnya daya beli dan konsumsi masyarakat menengah atas di Jakarta menjadi kunci pertumbuhan, di samping adanya potensi perbaikan investasi dan ekspor. Adapun faktor yang mendasari sentimen positif dan optimisme terhadap kondisi perekonomian adalah berlangsungnya Pemilu secara aman dan lancar.

Membaiknya investasi juga terkait dengan stabilitas ekonomi makro dengan dukungan kebijakan moneter, fiskal dan sektor riil. Di samping itu, komitmen kuat dari pemerintah baik pusat maupun daerah untuk meningkatkan daya saing juga menjadi faktor pendukung pertumbuhan investasi dan ekspor ke depan. Di sisi sektoral, prospek perbaikan kinerja diprakirakan terjadi pada sektor industri pengolahan dan sektor-sektor non-tradable, utamanya sektor bangunan serta sektor pengangkutan dan telekomunikasi. Namun, sumber pertumbuhan ekonomi tetap didukung oleh sektor PHR serta sektor jasa keuangan, real estate dan jasa perusahaan yang memiliki pangsa terbesar.

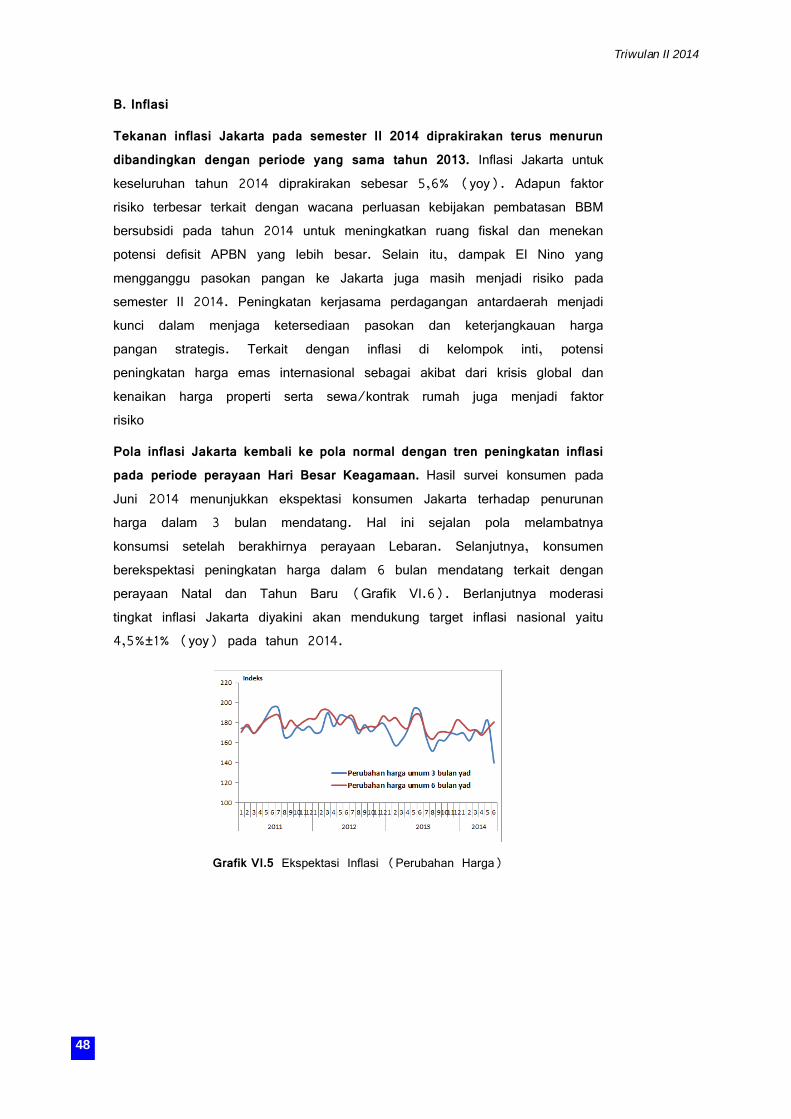

Tekanan inflasi Jakarta pada semester II 2014 diprakirakan terus menurun dibandingkan dengan periode yang sama tahun 2013. Inflasi Jakarta untuk keseluruhan tahun 2014 diprakirakan sebesar 5,6% (yoy). Adapun faktor risiko terbesar terkait dengan wacana perluasan kebijakan pembatasan BBM bersubsidi yang dapat berpengaruh ke tarif angkutan darat serta dampak El Nino yang mengganggu pasokan pangan.

A. Pertumbuhan Ekonomi

Perekonomian Jakarta untuk keseluruhan tahun 2014 diperkirakan hanya akan tumbuh stabil dibandingkan dengan tahun 2013. Mencermati realisasi angka pertumbuhan semester I 2014, perekonomian Jakarta diprediksi akan cenderung bias ke bawah dari kisaran proyeksi 2014 yang ditentukan pada triwulan sebelumnya. Ekspansi perekonomian Jakarta di 2014 tertahan sebagai pengaruh dari perbaikan ekonomi global yang tidak berjalan seperti yang diproyeksikan sebelumnya. Ketidakpastian ekonomi global dan

Triwulan II 2014

42

terjadinya berbagai krisis serta konflik global (Ukraina dan Timur Tengah) turut mewarnai dinamika perekonomian nasional dan secara khusus perekonomian Jakarta pada semester I 2014.