kajian ekonomi dan keuangan regional … · mendorong sistem keuangan nasional bekerja secara...

TRANSCRIPT

Vol. 3 No. 2 Triwulanan

April - Jun 2017 (terbit Agustus 2017)

Triwulan II 2017 ISSN 2460-490257

e-ISSN 2460-598212

KAJIAN EKONOMI DAN KEUANGAN REGIONAL

PROVINSI PAPUA AGUSTUS 2017

Dasar Hukum Bank Indonesia

Negara memiliki suatu bank sentral yang susunan, kedudukan, kewenangan, tanggung jawab,

dan independensinya diatur dengan undang-undang.

~UUD 1945 Pasal 23 D~

Bank Indonesia adalah Bank Sentral Republik Indonesia.

~UU No. 23 Tahun 1999 Pasal 4 ayat 1~

Bank Indonesia adalah lembaga negara yang independen, bebas dari campur tangan Pemerintah

dan atau pihak-pihak lainnya, kecuali untuk hal-hal yang secara tegas diatur dalam Undang-

undang ini.

~UU No. 23 Tahun 1999 Pasal 4 ayat 2~

Visi Bank Indonesia

Menjadi lembaga bank sentral yang kredibel dan terbaik di regional melalui penguatan nilai-nilai

strategis yang dimiliki serta pencapaian inflasi yang rendah dan nilai tukar yang stabil

Misi Bank Indonesia

1. Mencapai stabilitas nilai rupiah dan menjaga efektivitas transmisi kebijakan moneter

untuk mendorong pertumbuhan ekonomi yang berkualitas

2. Mendorong sistem keuangan nasional bekerja secara efektif dan efisien serta mampu

bertahan terhadap gejolak internal dan eksternal untuk mendukung alokasi sumber

pendanaan/pembiayaan dapat berkontribusi pada pertumbuhan dan stabilitas

perekonomian nasional

3. Mewujudkan sistem pembayaran yang aman, efisien, dan lancar yang berkontribusi

terhadap perekonomian, stabilitas moneter dan stabilitas sistem keuangan dengan

memperhatikan aspek perluasan akses dan kepentingan nasional

4. Meningkatkan dan memelihara organisasi dan SDM Bank Indonesia yang menjunjung

tinggi nilai-nilai strategis dan berbasis kinerja, serta melaksanakan tata kelola

(governance) yang berkualitas dalam rangka melaksanakan tugas yang diamanatkan UU

Kajian Ekonomi dan Keuangan Regional Provinsi Papua

dipublikasikan secara triwulanan oleh Kantor Perwakilan Bank

Indonesia Provinsi Papua pada bulan Februari, Mei, Agustus,

dan November. Sebelum dipublikasikan, materi Kajian dari

berbagai provinsi telah terlebih dahulu dikompilasi melalui

mekanisme kerja internal Bank Indonesia untuk dijadikan bahan

pertimbangan dalam mengambil kebijakan moneter, sistem

pembayaran, serta pengawasan perbankan dan sistem

keuangan secara makroprudensial. Publikasi ini berfungsi

sebagai media untuk menyampaikan penjelasan kepada para

pemangku kepentingan dan publik di daerah mengenai

perkembangan kondisi terkini, prospek perekonomian, serta isu

yang berkembang dan perlu dicermati.

Untuk informasi lebih lanjut hubungi:

Fungsi Asesmen Ekonomi dan Surveilans

Kantor Perwakilan Bank Indonesia Provinsi Papua

Jalan Dr. Sam Ratulangi No. 9

Jayapura 99111

T +62 967 534 581

F +62 967 535 201

Salinan elektronis publikasi ini dapat diunduh melalui situs

www.bi.go.id.

Untuk mendapatkan salinan elektronis publikasi ini pada

kesempatan pertama, silahkan mengirimkan surel ke

Dewan Redaksi

Kajian Ekonomi dan Keuangan Regional Provinsi Papua

Penanggung Jawab : Joko Supratikto

(Kepala Perwakilan Bank Indonesia Provinsi Papua)

Pemimpin Redaksi : Fauzan

(Deputi Kepala Perwakilan/Kepala Tim Advisory Ekonomi dan Keuangan)

Mitra Bestari : Evy Marya Deswita Siburian

(Peneliti Departemen Regional III Kantor Pusat BI)

Adela Putri Rizkia

(Analis / Departemen Regional III Kantor Pusat BI)

Andree Breitner Makahinda

(Analis / Departemen Regional III Kantor Pusat BI)

Penyunting : Arya Jodilistyo

(Analis / Manajer Fungsi Asesmen Ekonomi dan Surveilans)

Penulis : Arya Jodilistyo

(Analis / Manajer Fungsi Asesmen Ekonomi dan Surveilans)

Nadhil Auzan O.

(Analis Fungsi Asesmen Ekonomi dan Surveilans)

Kontributor : Yudi Prasetiyo

(Analis / Manajer Fungsi Data dan Statistik Ekonomi dan Keuangan)

Yon Widiyono

(Analis / Manajer Fungsi Pelaksanaan Pengembangan UMKM)

Ferdinand Maluenseng

(Kepala Unit Operasional SP)

Jaffry Agust Waluyan

(Kasir Senior Unit Pengelolaan Uang Rupiah)

Sekretaris : Luki Riyaningrum

(Analis Fungsi Koordinasi dan Komunikasi Kebijakan)

Monika Randalinggi

(Pelaksana Yunior Fungsi Data dan Statistik Ekonomi dan Keuangan)

i

KATA PENGANTAR

Kami bersyukur kepada Tuhan Yang Maha Kuasa, sebab atas rahmat dan berkat-Nya, Kajian

Ekonomi dan Keuangan Regional Provinsi Papua Periode Agustus 2017 ini dapat terbit tepat

waktu. Di tengah upaya mendorong pertumbuhan ekonomi, kajian yang meliputi analisis

makroekonomi daerah, perbankan, sistem pembayaran, ketenagakerjaan dan keuangan daerah

menjadi penting terutama bagi pemerintah, dunia usaha, dan kalangan akademisi, maupun

masyarakat luas.

Penyusunan laporan ini tidak terlepas dari bantuan berbagai pihak. Untuk itu melalui Kata

Pengantar ini kami menyampaikan terima kasih kepada semua pihak yang telah membantu

terbitnya Kajian ini. Semoga kerja sama yang telah terjalin baik tersebut tetap dapat terpelihara

di masa mendatang. Akhirnya, besar harapan kami agar Kajian pada triwulan ini bermanfaat bagi

semua pihak dalam memahami kondisi perekonomian Papua.

Jayapura, 22 Agustus 2017

KEPALA PERWAKILAN BANK INDONESIA

PROVINSI PAPUA

Joko Supratikto

ii

RINGKASAN EKSEKUTIF

Pertumbuhan ekonomi Provinsi Papua triwulan II 2017 tercatat mengalami peningkatan lebih

tinggi dibandingkan triwulan sebelumnya. Tercatat kinerja perekonomian Provinsi Papua

mencapai 4,91% (yoy) pada triwulan laporan, lebih tinggi dibandingkan kinerja triwulan

sebelumnya yang sebesar 3,36% (yoy). Dari sisi permintaan, perbaikan performa ekspor luar

negeri dari Provinsi Papua menjadi penopang tingginya pertumbuhan pada triwulan laporan.

Sementara dari sisi lapangan usaha, peningkatan penjualan konsentrat mineral hasil tambang

menjadi faktor dominan meningkatnya pertumbuhan ekonomi pada triwulan laporan. Sepanjang

triwulan III 2017 pertumbuhan ekonomi diperkirakan sedikit lebih rendah terutama dipengaruhi

oleh faktor baseline atas tingginya pertumbuhan pada periode yang sama tahun lalu. Melemahnya

kinerja ekspor luar negeri cenderung menjadi faktor dominan rendahnya pertumbuhan terutama

disebabkan oleh permasalahan ketengakerjaan dan operasional produksi lapangan usaha

pertambangan.

Perkembangan realisasi pendapatan dan belanja APBN serta APBD di lingkup pemerintah Provinsi

Papua pada triwulan II 2017 menunjukkan kinerja yang lebih rendah dibandingkan triwulan yang

sama tahun sebelumnya. Dampak berlangsungnya Pilkada 2017 pada 11 Kabupaten dan Kota di

Provinsi Papua cenderung berpengaruh pada penyesuaian rencana realisasi anggaran sepanjang

tahun 2017. Selain itu, beberapa faktor seperti stagnansi pertumbuhan sektor ekonomi non

tambang, terdapatnya beberapa wilayah yang masih memerlukan untuk dilakukan Pemungutan

Suara Ulang (PSU) dan keterlambatan pengesahan APBD di dua kabupaten turut menyebabkan

realisasi anggaran kurang optimal pada triwulan laporan.

Dari sisi inflasi secara umum di Provinsi Papua1 pada triwulan II 2017 mencapai 3,10% (yoy)

menurun jika dibandingkan triwulan sebelumnya. Inflasi sepanjang triwulan II 2017 cenderung

disebabkan oleh pergerakan harga kelompok harga yang diatur oleh pemerintah (Administered

Prices). Sementara terjaganya kondisi pasokan komoditas pangan termasuk tanaman bahan

pangan dan hortikultura mampu menahan inflasi pada level yang relatif rendah ditengah

peningkatan permintaan dalam perayaan Hari Raya Idul Fitri. Berdasarkan asesemen Bank

Indonesia, sepanjang triwulan III 2017 diperkirakan inflasi mencapai sebesar 4,72% (yoy).

Kondisi stabilitas sistem keuangan di Papua masih relatif terjaga. Dari sisi korporasi, asesmen

menilai bahwa kinerja sektor korporasi di Papua pada triwulan II 2017 relatif terjaga. Hasil Survei

Kegiatan Dunia Usaha (SKDU) dan liaison yang dilakukan oleh Bank Indonesia memperkuat

kondisi tersebut. Kondisi yang sama juga terlihat pada sisi Rumah Tangga, dimana kinerja sektor

Rumah Tangga pada triwulan II 2017 masih terjaga dengan positif, tercermin dari kemampuan

sektor Rumah Tangga dalam menjaga kondisi keuangan.

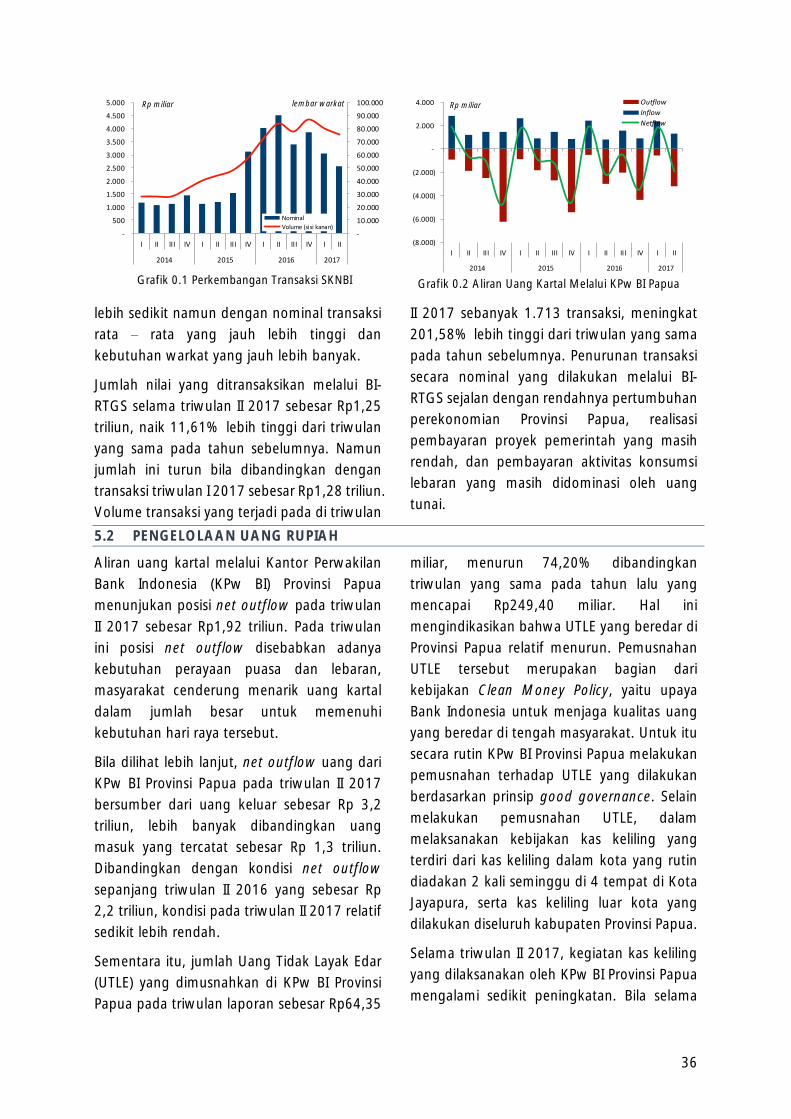

Perkembangan transaksi Sistem Kliring Bank Indonesia (SKNBI) di Papua pada triwulan II 2017

menurun secara nominal dibandingkan triwulan sebelumnya. Transaksi melalui Bank Indonesia

Real Time Gross Settlement (BI-RTGS) pada triwulan laporan juga tercatat menurun dibandingkan

triwulan lalu. Sementara itu, aliran uang kartal melalui Kantor Perwakilan Bank Indonesia (KPw BI)

Provinsi Papua menunjukan posisi net outflow pada triwulan II 2017 sebesar Rp1,92 triliun. Pada

triwulan ini posisi net outflow disebabkan adanya kebutuhan perayaan puasa dan lebaran.

iii

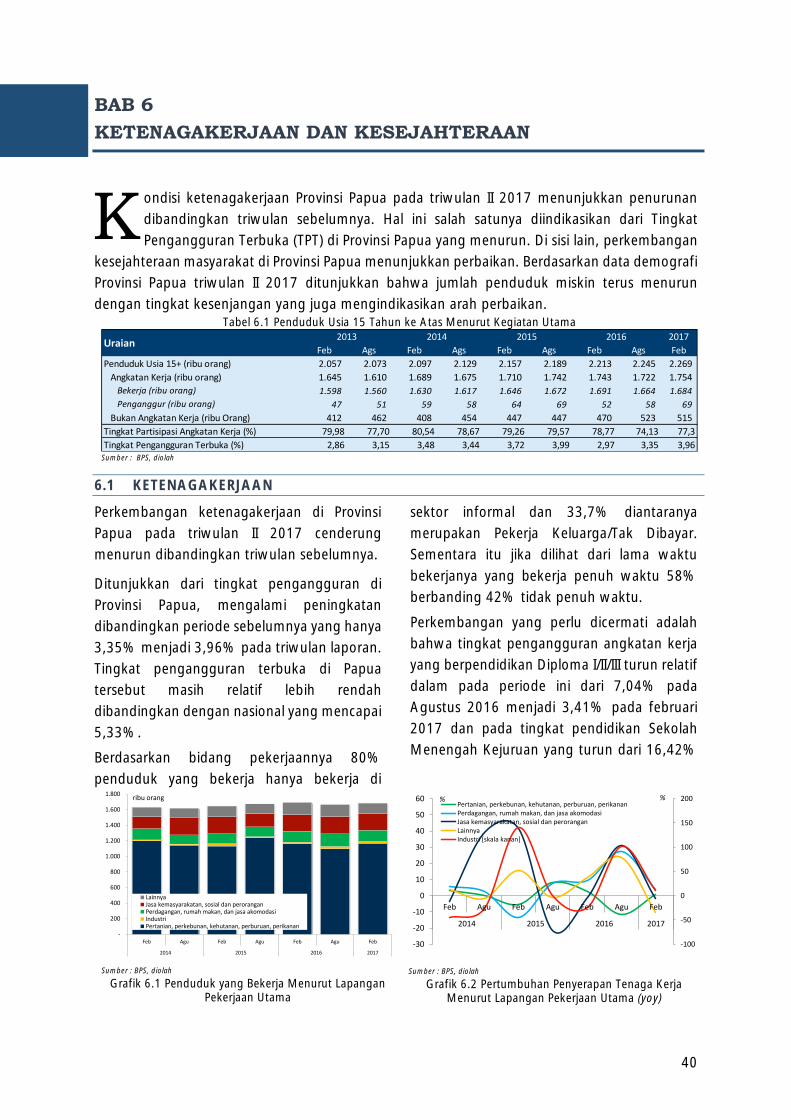

Kondisi ketenagakerjaan Provinsi Papua pada triwulan II 2017 menunjukkan penurunan

dibandingkan triwulan sebelumnya. Hal ini salah satunya diindikasikan dari Tingkat Pengangguran

Terbuka (TPT) di Provinsi Papua yang menurun. Di sisi lain, perkembangan kesejahteraan

masyarakat di Provinsi Papua menunjukkan perbaikan. Berdasarkan data demografi Provinsi Papua

triwulan II 2017 ditunjukkan bahwa jumlah penduduk miskin terus menurun dengan tingkat

kesenjangan yang juga mengindikasikan arah perbaikan.

Pertumbuhan ekonomi Papua pada triwulan IV 2017 berada dikisaran 4,3%-4,7% (yoy) dengan

kecenderungan bias bawah. Angka perkiraan tersebut terutama didorong oleh kinerja

pertambangan yang diperkirakan meningkat pasca pemberlakuan relaksasi izin ekspor minerba.

Meskipun demikian, kebijakan tersebut hanya berlaku hingga awal triwulan IV 2017 (Oktober

2017) sehingga ke depan, kondisi tersebut diperkirakan akan mempengaruhi kebijakan investasi

perusahaan tambang terbesar di Papua. Terkait kondisi tersebut, pertumbuhan ekonomi Papua

pada 2017 diperkirakan berada pada kisaran 3,7%-4,1% (yoy) dengan kecenderungan bias atas.

Dari sisi tekanan harga, inflasi pada triwulan IV 2017 diperkirakan berada pada kisaran 4,3%-4,7%

(yoy) dengan kecenderungan bias atas. Tekanan inflasi volatile foods dan administered price

diperkirakan berpotensi menjadi salah satu faktor pemicu kenaikan inflasi di akhir tahun. Kondisi

tersebut menyebabkan tekanan inflasi 2017 berpotensi lebih tinggi dari 2016 dan berada pada

kisaran 4,3%-4,7% (yoy).

iv

DAFTAR ISI

Kata Pengantar ......................................................................................................................... i

Ringkasan Eksekutif ................................................................................................................. ii

Daftar Isi ................................................................................................................................ iv

Daftar Tabel ........................................................................................................................... vi

Daftar Grafik ......................................................................................................................... vii

Tabel Indikator Makroekonomi Daerah .................................................................................... ix

BAB 1 PERKEMBANGAN MAKRO EKONOMI DAERAH .............................................................. 1

1.1 PERTUMBUHAN EKONOMI SISI PENGGUNAAN.......................................................... 1

1.1.1 Konsumsi .......................................................................................................... 2

1.1.2 Investasi ............................................................................................................ 4

1.1.3 Ekspor Netto ..................................................................................................... 6

1.2 PERTUMBUHAN EKONOMI SISI LAPANGAN USAHA .................................................. 8

1.2.1 Lapangan Usaha Pertambangan dan Penggalian ................................................. 9

1.2.2 Lapangan Usaha Pertanian, Kehutanan dan Perikanan .......................................10

1.2.3 Lapangan Usaha Konstruksi ..............................................................................11

1.2.4 Lapangan Usaha Perdagangan Besar Dan Eceran, Reparasi Mobil Dan Sepeda Motor

........................................................................................................................12

1.2.5 Lapangan Usaha Administrasi Pemerintahan, Pertahanan Dan Jaminan Sosial Wajib

........................................................................................................................13

BAB 2 KEUANGAN PEMERINTAH ...........................................................................................14

2.1 REALISASI APBN DI LINGKUP PROVINSI PAPUA .........................................................14

2.2 REALISASI APBD PEMERINTAH PROVINSI PAPUA .......................................................16

2.2.1 Realisasi Pendapatan Pemerintah Provinsi Papua ................................................16

2.2.2 Realisasi Belanja Pemerintah Provinsi Papua .......................................................18

BAB 3 INFLASI .......................................................................................................................20

3.1 INFLASI UMUM ........................................................................................................20

3.2 KOMPONEN INFLASI ................................................................................................21

3.3 KELOMPOK KOMODITAS .........................................................................................22

v

3.4 PERAN TIM PENGENDALIAN INFLASI DAERAH (TPID) PROVINSI PAPUA ......................23

BAB 4 STABILITAS KEUANGAN DAERAH ................................................................................25

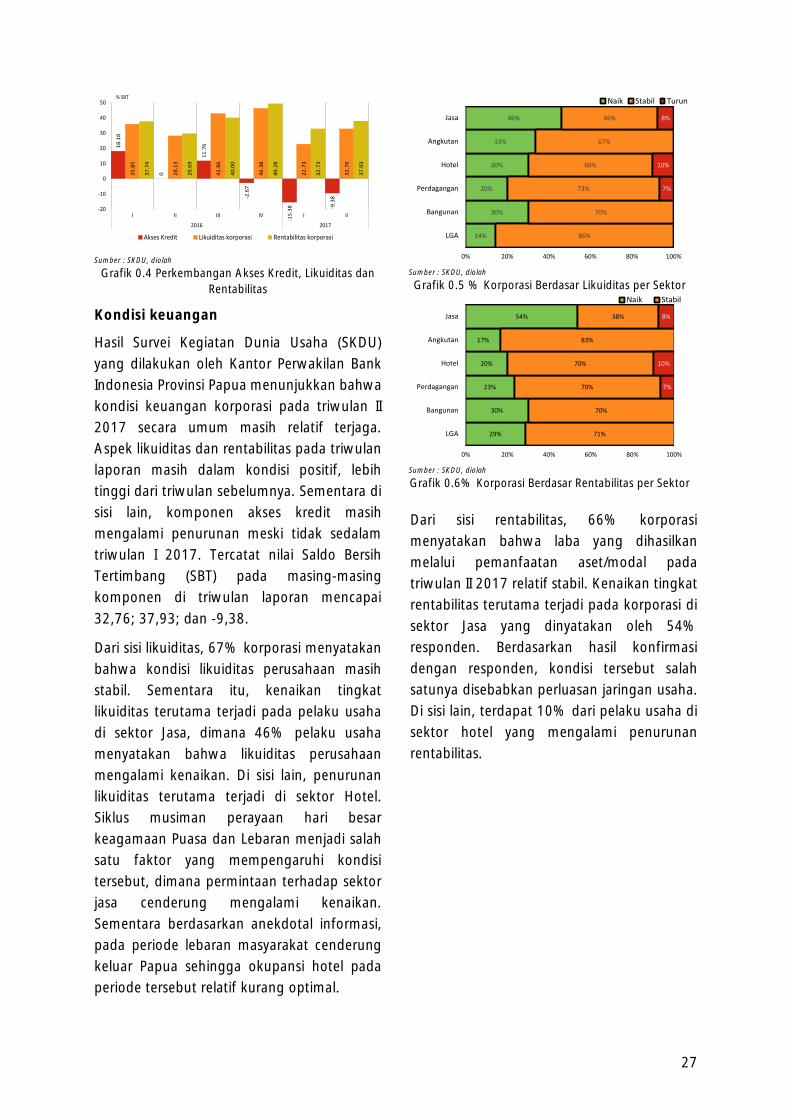

4.1 KETAHANAN SEKTOR KORPORASI ...........................................................................25

4.1.1 Sumber Kerentanan Korporasi ..........................................................................25

4.1.2 Kinerja Korporasi ..............................................................................................26

4.1.3 Eksposure Perbankan dalam Korporasi ..............................................................28

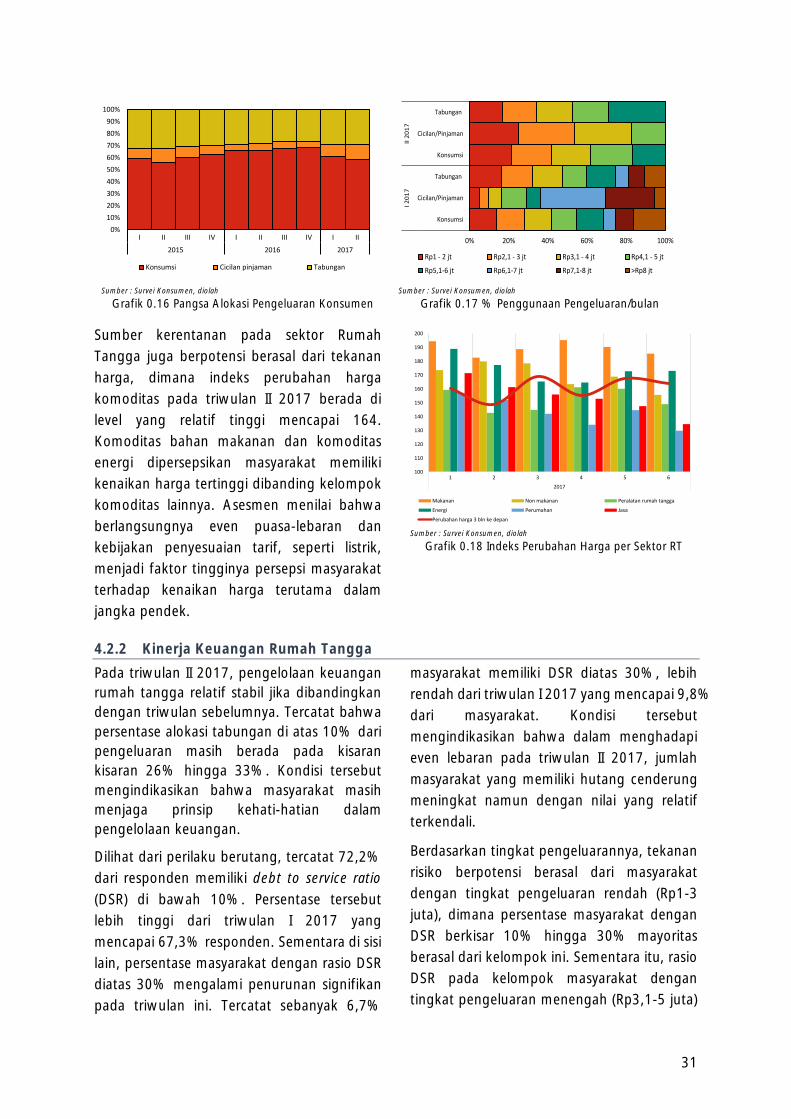

4.2 KETAHANAN SEKTOR RUMAH TANGGA ..................................................................30

4.2.1 Sumber Kerentanan Sektor Rumah Tangga .......................................................30

4.2.2 Kinerja Keuangan Rumah Tangga .....................................................................31

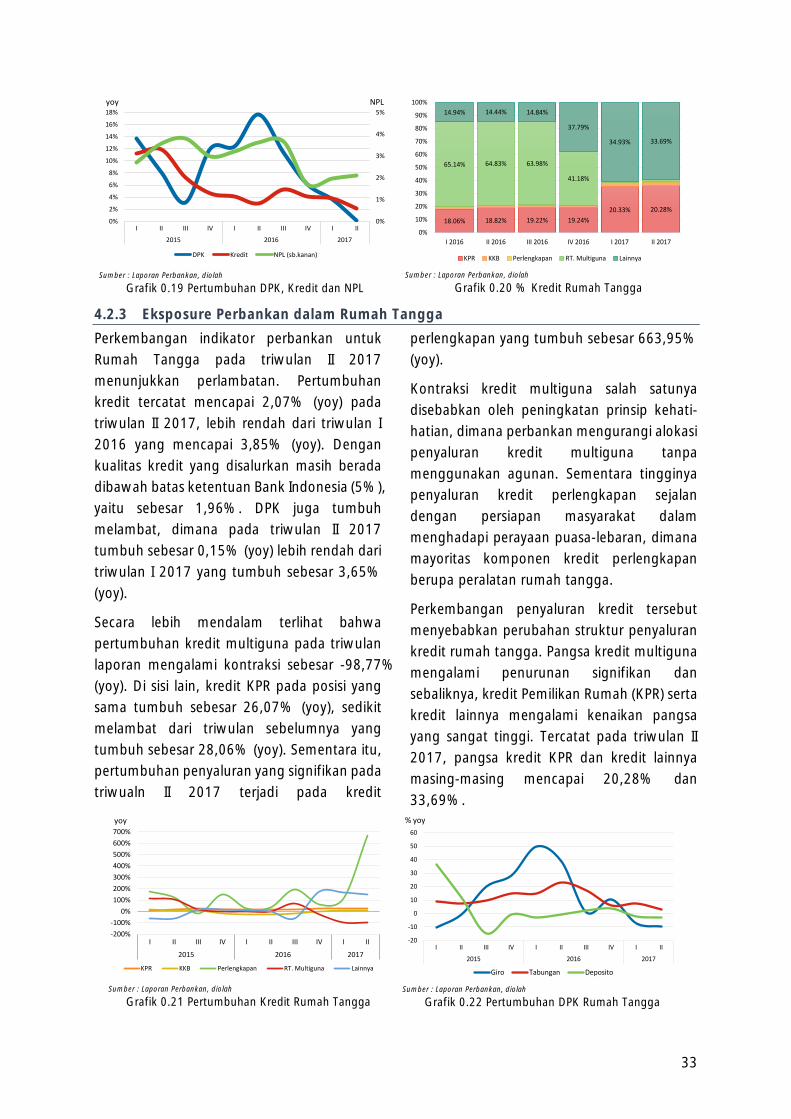

4.2.3 Eksposure Perbankan dalam Rumah Tangga ......................................................33

BAB 5 PENYELENGGARAAN SISTEM PEMBAYARAN DAN PENGELOLAAN UANG RUPIAH.........35

5.1 SISTEM PEMBAYARAN .............................................................................................35

5.2 PENGELOLAAN UANG RUPIAH .................................................................................36

BOKS PASAR MURAH NON TUNAI .........................................................................................38

BOKS WAMENA, KOTA KELIMA KAS TITIPAN DI PROVINSI PAPUA ..........................................39

BAB 6 KETENAGAKERJAAN DAN KESEJAHTERAAN .................................................................40

6.1 KETENAGAKERJAAN................................................................................................40

6.2 KESEJAHTERAAN .....................................................................................................42

BAB 7 PROSPEK EKONOMI DAERAH.......................................................................................44

7.1 PROSPEK PERTUMBUHAN EKONOMI ........................................................................44

7.2 PROSPEK INFLASI .....................................................................................................45

DAFTAR ISTILAH ....................................................................................................................47

vi

DAFTAR TABEL

Tabel 1.1 Laju dan Sumber Pertumbuhan PDRB Sisi Penggunaan Provinsi Papua (%yoy) ............ 2

Tabel 1.2 Laju Pertumbuhan Komponen Penyusun Konsumsi RT Provinsi Papua (% yoy) ........... 2

Tabel 2.1 Perkembangan Sisi Pendapatan APBN di Lingkup Pemerintah Provinsi Papua ............14

Tabel 2.2 Perkembangan Sisi Pendapatan APBD Provinsi Papua ...............................................16

Tabel 2.3 Perkembangan Sisi Belanja APBD Provinsi Papua ......................................................18

Tabel 3.1 Disagregasi Inflasi Papua 2015 - 2016 .....................................................................21

Tabel 3.2 Disagregasi Inflasi Papua Berdasarkan Kelompok Komoditas (% yoy) ........................22

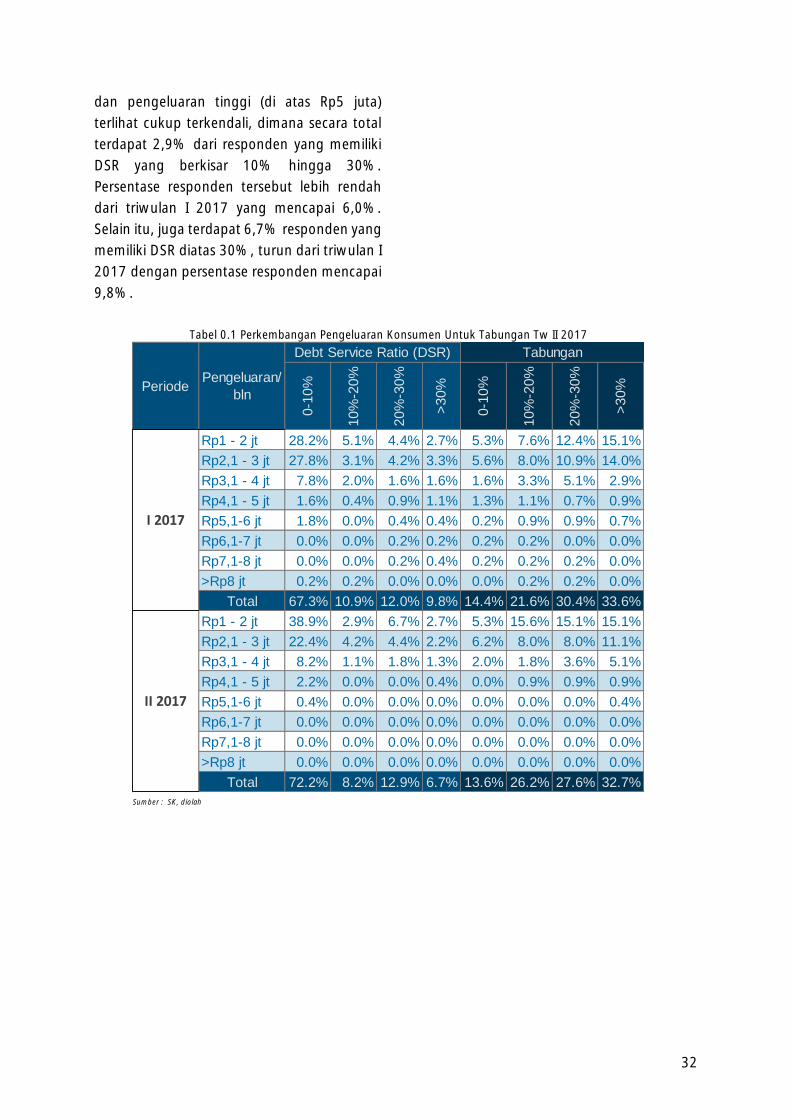

Tabel 4.1 Perkembangan Pengeluaran Konsumen Untuk Tabungan Tw II 2017 ........................32

Tabel 5.1 Frekuensi Pelaksanaan Kas Keliling Dalam dan Luar Kota .........................................37

Tabel 6.1 Penduduk Usia 15 Tahun ke Atas Menurut Kegiatan Utama .....................................40

vii

DAFTAR GRAFIK

Grafik 1.1 Pertumbuhan Ekonomi Papua & Nasional ............................................................... 1

Grafik 1.2 Pertumbuhan & Nominal PDRB ADHK .................................................................... 1

Grafik 1.3 Struktur Berdasarkan Penggunaan .......................................................................... 1

Grafik 1.4 Indeks Tendensi Konsumen di Provinsi Papua........................................................... 3

Grafik 1.5 Impor Konsumsi di Provinsi Papua ........................................................................... 3

Grafik 1.6 Perkembangan IKK dan Penghasilan Saat Ini ............................................................ 3

Grafik 1.7 Perkembangan Penyaluran Kredit Konsumsi ............................................................ 3

Grafik 1.8 Realisasi Belanja selain Belanja Modal ...................................................................... 3

Grafik 1.9 Penyaluran Kredit Investasi ...................................................................................... 4

Grafik 1.10 Impor Barang Modal ............................................................................................. 4

Grafik 1.11 Perkembangan PMTB Berdasarkan Jenisnya ........................................................... 5

Grafik 1.12 Perkembangan Ekspor .......................................................................................... 5

Grafik 1.13 Pangsa Ekspor Triwulan I 2017 .............................................................................. 5

Grafik 1.14 Perkembangan Nilai Tukar Rupiah ......................................................................... 7

Grafik 1.15 Perkembangan Impor ........................................................................................... 7

Grafik 1.16 Pangsa Impor Triwulan II 2017 .............................................................................. 7

Grafik 1.17 Struktur & Pertumbuhan Sisi Lapangan Usaha ....................................................... 8

Grafik 1.18 Produksi Konsentrat Tembaga dan Emas ............................................................... 9

Grafik 1.19 Penjualan Konsentrat Tembaga dan Emas ............................................................. 9

Grafik 1.20 Perkembangan SKDU KPw BI Prov. Papua .............................................................10

Grafik 1.21 Perkembangan Kredit Sektor Pertanian ................................................................10

Grafik 1.22 Belanja Modal dan Pertumbuhan Konstruksi .........................................................11

Grafik 1.23 Penjualan Semen di Provinsi Papua .......................................................................11

Grafik 1.24 Perkembangan Kredit Sektor Konstruksi ...............................................................11

Grafik 1.25 Indeks Pembelian Durable Goods .........................................................................12

Grafik 1.26 Perkembangan SKDU Sektor Perdagangan ...........................................................12

Grafik 2.1 Struktur Realisasi Belanja APBN Papua ....................................................................15

Grafik 2.2 Realisasi APBN Menurut Pos Belanja .......................................................................15

Grafik 2.3 Struktur Realisasi Pendapatan APBD ......................................................................17

Grafik 2.4 Perkembangan Realisasi Pendapatan Lain ...............................................................17

Grafik 2.5 Perkembangan Realisasi Dana Perimbangan ...........................................................17

Grafik 2.6 Perkembangan Realisasi PAD .................................................................................17

Grafik 2.7 Struktur Realisasi Belanja APBD .............................................................................19

Grafik 2.8 Realisasi per Pos Belanja APBD ..............................................................................19

Grafik 3.1 Inflasi Tahunan Provinsi Papua & Nasional ..............................................................20

Grafik 3.2 Disagregasi Inflasi Inti Pangan & Non Pangan..........................................................21

Grafik 3.3 Realisasi Pembelian Kendaraan Baru .......................................................................22

Grafik 3.4 Perkembangan Harga Komoditas VF Utama...........................................................23

Grafik 3.5 Indeks Ekspektasi Harga 3 Bulan YAD....................................................................23

Grafik 4.1 Penjualan Semen Papua .........................................................................................25

Grafik 4.2 Penjualan Domestik, Utilisasi dan Persepsi Ekonomi Saat Ini ....................................25

Grafik 4.3 Kinerja Korporasi Berdasarkan Liaison.....................................................................26

viii

Grafik 4.4 Perkembangan Akses Kredit, Likuiditas dan Rentabilitas ..........................................27

Grafik 4.5 % Korporasi Berdasar Likuiditas per Sektor .............................................................27

Grafik 4.6% Korporasi Berdasar Rentabilitas per Sektor ..........................................................27

Grafik 4.7 Perkembangan DPK, Kredit dan NPL .......................................................................28

Grafik 4.8 % Proporsi Kredit per Sektor ..................................................................................28

Grafik 4.9 Pertumbuhan Kredit Korporasi per Sektor ...............................................................28

Grafik 4.10 Perkembangan NPL per Sektor .............................................................................28

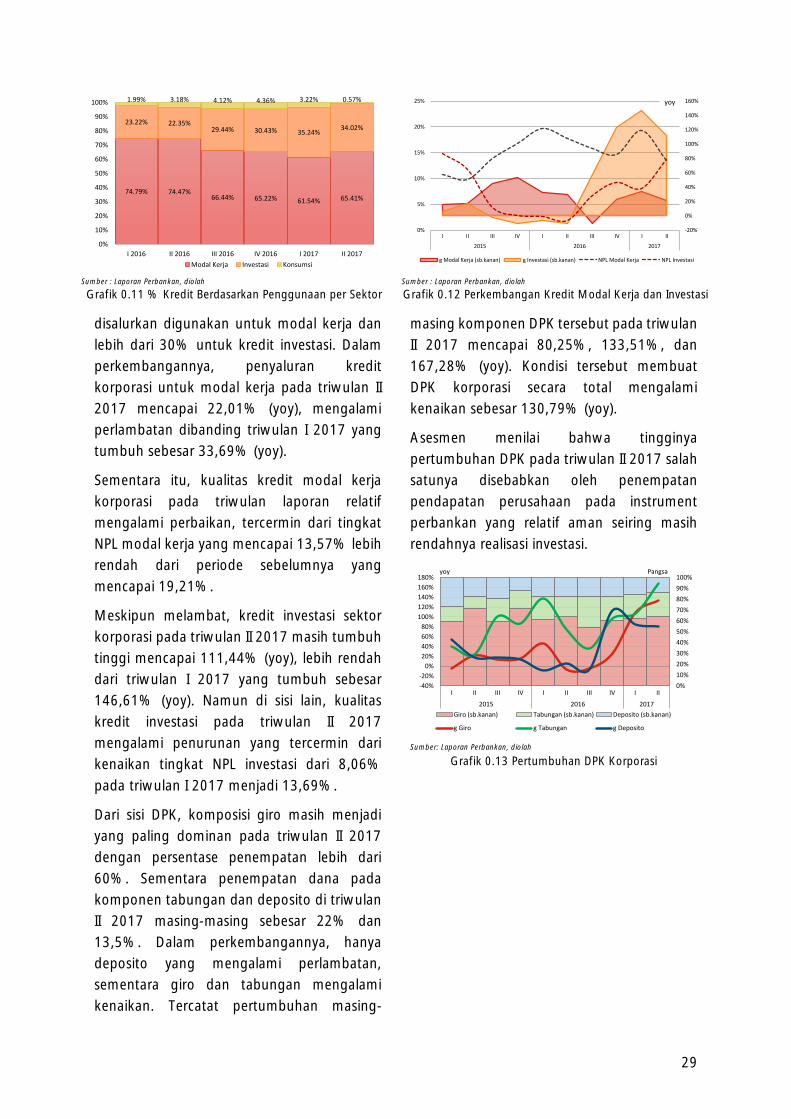

Grafik 4.11 % Kredit Berdasarkan Penggunaan per Sektor ......................................................29

Grafik 4.12 Perkembangan Kredit Modal Kerja dan Investasi ...................................................29

Grafik 4.13 Pertumbuhan DPK Korporasi ................................................................................29

Grafik 4.14 Perkembangan Indeks Keyakinan Konsumen ........................................................30

Grafik 4.15 Perkembangan Indikator SK Lainnya .....................................................................30

Grafik 4.16 Pangsa Alokasi Pengeluaran Konsumen ................................................................31

Grafik 4.17 % Penggunaan Pengeluaran/bulan ......................................................................31

Grafik 4.18 Indeks Perubahan Harga per Sektor RT .................................................................31

Grafik 4.19 Pertumbuhan DPK, Kredit dan NPL .......................................................................33

Grafik 4.20 % Kredit Rumah Tangga ......................................................................................33

Grafik 4.21 Pertumbuhan Kredit Rumah Tangga .....................................................................33

Grafik 4.22 Pertumbuhan DPK Rumah Tangga .......................................................................33

Grafik 4.23 NPL Kredit Rumah Tangga ...................................................................................34

Grafik 4.24 Pertumbuhan DPK Rumah Tangga .......................................................................34

Grafik 5.1 Perkembangan Transaksi SKNBI..............................................................................36

Grafik 5.2 Aliran Uang Kartal Melalui KPw BI Papua ................................................................36

Grafik 6.1 Penduduk yang Bekerja Menurut Lapangan Pekerjaan Utama .................................40

Grafik 6.2 Pertumbuhan Penyerapan Tenaga Kerja Menurut Lapangan Pekerjaan Utama (yoy) .40

Grafik 6.3 Penyerapan Tenaga Kerja Pertanian berdasarkan SKDU ...........................................41

Grafik 6.4 Penduduk yang Bekerja Menurut Status Pekerjaan Utama .......................................41

Grafik 6.5 Penduduk yang Bekerja Menurut Jumlah Jam Kerja ................................................41

Grafik 6.6 Tingkat Pengangguran Terbuka Menurut Tingkat Pendidikan ..................................41

Grafik 6.7 Jumlah Penduduk Miskin .......................................................................................42

Grafik 6.8 Perkembangan Garis Kemiskinan di Provinsi Papua .................................................42

Grafik 6.9 Perkembangan Indeks Kedalaman dan Keparahan Kemiskinan ................................42

Grafik 6.10 Perkembangan Index Gini Papua ..........................................................................42

Grafik 6.11 Perkembangan Nilai Tukar Petani .........................................................................43

Grafik 6.12 Perbandingan NTP Papua dengan NTP Nasional ....................................................43

Grafik 7.1 Produksi Tambang Papua .......................................................................................44

Grafik 7.2 Perkembangan Ekspektasi Ekonomi dan Perkiraan Pengeluaran..............................44

Grafik 7.3 Perkembangan Ekspektasi Inflasi dan Perkiraan Pengeluaran ..................................45

Grafik 7.4 Kuadran Inflasi Papua Juni 2017.............................................................................45

ix

TABEL

INDIKATOR MAKROEKONOMI DAERAH

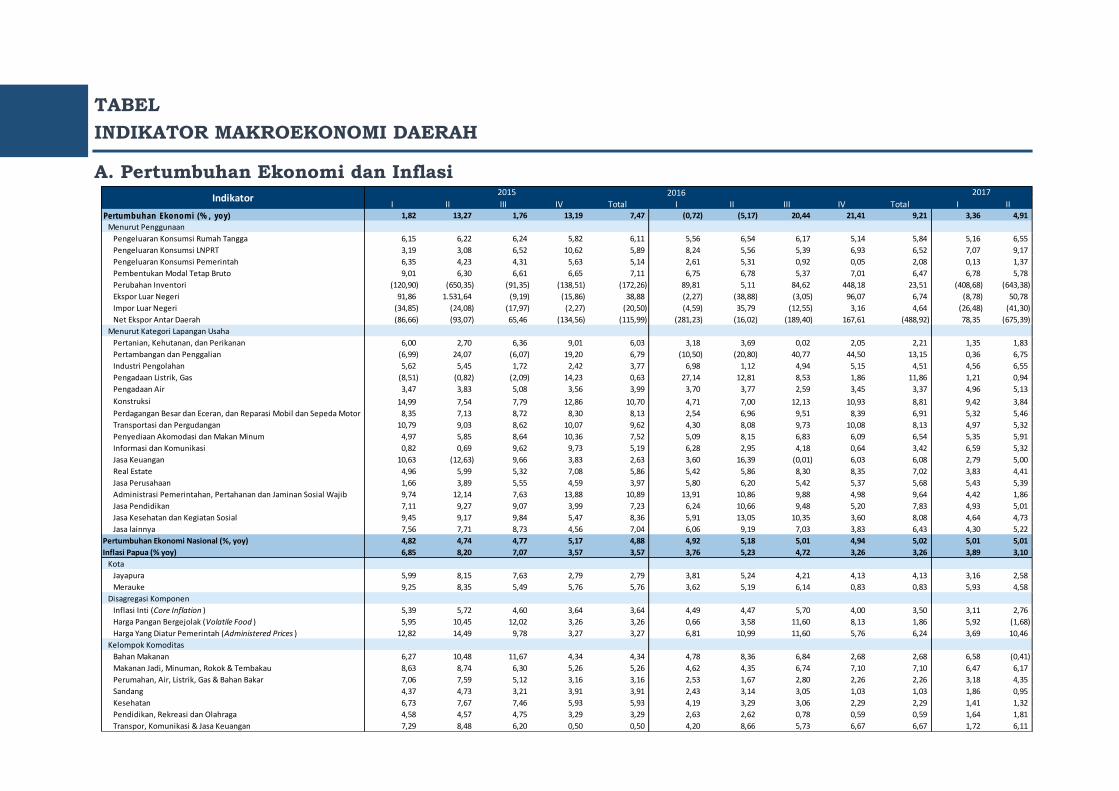

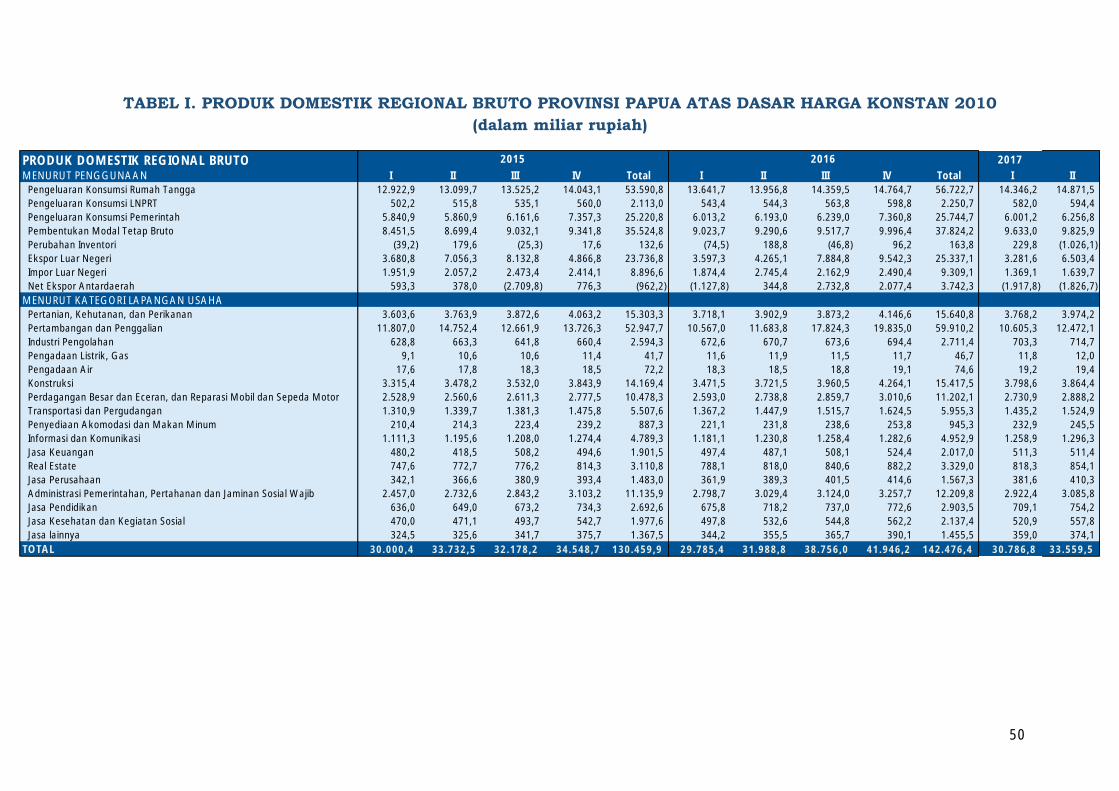

A. Pertumbuhan Ekonomi dan Inflasi

2016

I II III IV Total I II III IV Total I IIPertumbuhan Ekonomi (%, yoy) 1,82 13,27 1,76 13,19 7,47 (0,72) (5,17) 20,44 21,41 9,21 3,36 4,91

Menurut Penggunaan

Pengeluaran Konsumsi Rumah Tangga 6,15 6,22 6,24 5,82 6,11 5,56 6,54 6,17 5,14 5,84 5,16 6,55

Pengeluaran Konsumsi LNPRT 3,19 3,08 6,52 10,62 5,89 8,24 5,56 5,39 6,93 6,52 7,07 9,17

Pengeluaran Konsumsi Pemerintah 6,35 4,23 4,31 5,63 5,14 2,61 5,31 0,92 0,05 2,08 0,13 1,37

Pembentukan Modal Tetap Bruto 9,01 6,30 6,61 6,65 7,11 6,75 6,78 5,37 7,01 6,47 6,78 5,78

Perubahan Inventori (120,90) (650,35) (91,35) (138,51) (172,26) 89,81 5,11 84,62 448,18 23,51 (408,68) (643,38)

Ekspor Luar Negeri 91,86 1.531,64 (9,19) (15,86) 38,88 (2,27) (38,88) (3,05) 96,07 6,74 (8,78) 50,78

Impor Luar Negeri (34,85) (24,08) (17,97) (2,27) (20,50) (4,59) 35,79 (12,55) 3,16 4,64 (26,48) (41,30)

Net Ekspor Antar Daerah (86,66) (93,07) 65,46 (134,56) (115,99) (281,23) (16,02) (189,40) 167,61 (488,92) 78,35 (675,39)

Menurut Kategori Lapangan Usaha

Pertanian, Kehutanan, dan Perikanan 6,00 2,70 6,36 9,01 6,03 3,18 3,69 0,02 2,05 2,21 1,35 1,83

Pertambangan dan Penggalian (6,99) 24,07 (6,07) 19,20 6,79 (10,50) (20,80) 40,77 44,50 13,15 0,36 6,75

Industri Pengolahan 5,62 5,45 1,72 2,42 3,77 6,98 1,12 4,94 5,15 4,51 4,56 6,55

Pengadaan Listrik, Gas (8,51) (0,82) (2,09) 14,23 0,63 27,14 12,81 8,53 1,86 11,86 1,21 0,94

Pengadaan Air 3,47 3,83 5,08 3,56 3,99 3,70 3,77 2,59 3,45 3,37 4,96 5,13

Konstruksi 14,99 7,54 7,79 12,86 10,70 4,71 7,00 12,13 10,93 8,81 9,42 3,84

Perdagangan Besar dan Eceran, dan Reparasi Mobil dan Sepeda Motor 8,35 7,13 8,72 8,30 8,13 2,54 6,96 9,51 8,39 6,91 5,32 5,46

Transportasi dan Pergudangan 10,79 9,03 8,62 10,07 9,62 4,30 8,08 9,73 10,08 8,13 4,97 5,32

Penyediaan Akomodasi dan Makan Minum 4,97 5,85 8,64 10,36 7,52 5,09 8,15 6,83 6,09 6,54 5,35 5,91

Informasi dan Komunikasi 0,82 0,69 9,62 9,73 5,19 6,28 2,95 4,18 0,64 3,42 6,59 5,32

Jasa Keuangan 10,63 (12,63) 9,66 3,83 2,63 3,60 16,39 (0,01) 6,03 6,08 2,79 5,00

Real Estate 4,96 5,99 5,32 7,08 5,86 5,42 5,86 8,30 8,35 7,02 3,83 4,41

Jasa Perusahaan 1,66 3,89 5,55 4,59 3,97 5,80 6,20 5,42 5,37 5,68 5,43 5,39

Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib 9,74 12,14 7,63 13,88 10,89 13,91 10,86 9,88 4,98 9,64 4,42 1,86

Jasa Pendidikan 7,11 9,27 9,07 3,99 7,23 6,24 10,66 9,48 5,20 7,83 4,93 5,01

Jasa Kesehatan dan Kegiatan Sosial 9,45 9,17 9,84 5,47 8,36 5,91 13,05 10,35 3,60 8,08 4,64 4,73

Jasa lainnya 7,56 7,71 8,73 4,56 7,04 6,06 9,19 7,03 3,83 6,43 4,30 5,22

Pertumbuhan Ekonomi Nasional (%, yoy) 4,82 4,74 4,77 5,17 4,88 4,92 5,18 5,01 4,94 5,02 5,01 5,01

Inflasi Papua (% yoy) 6,85 8,20 7,07 3,57 3,57 3,76 5,23 4,72 3,26 3,26 3,89 3,10

Kota

Jayapura 5,99 8,15 7,63 2,79 2,79 3,81 5,24 4,21 4,13 4,13 3,16 2,58

Merauke 9,25 8,35 5,49 5,76 5,76 3,62 5,19 6,14 0,83 0,83 5,93 4,58

Disagregasi Komponen

Inflasi Inti (Core Inflation ) 5,39 5,72 4,60 3,64 3,64 4,49 4,47 5,70 4,00 3,50 3,11 2,76

Harga Pangan Bergejolak (Volatile Food ) 5,95 10,45 12,02 3,26 3,26 0,66 3,58 11,60 8,13 1,86 5,92 (1,68)

Harga Yang Diatur Pemerintah (Administered Prices ) 12,82 14,49 9,78 3,27 3,27 6,81 10,99 11,60 5,76 6,24 3,69 10,46

Kelompok Komoditas

Bahan Makanan 6,27 10,48 11,67 4,34 4,34 4,78 8,36 6,84 2,68 2,68 6,58 (0,41)

Makanan Jadi, Minuman, Rokok & Tembakau 8,63 8,74 6,30 5,26 5,26 4,62 4,35 6,74 7,10 7,10 6,47 6,17

Perumahan, Air, Listrik, Gas & Bahan Bakar 7,06 7,59 5,12 3,16 3,16 2,53 1,67 2,80 2,26 2,26 3,18 4,35

Sandang 4,37 4,73 3,21 3,91 3,91 2,43 3,14 3,05 1,03 1,03 1,86 0,95

Kesehatan 6,73 7,67 7,46 5,93 5,93 4,19 3,29 3,06 2,29 2,29 1,41 1,32

Pendidikan, Rekreasi dan Olahraga 4,58 4,57 4,75 3,29 3,29 2,63 2,62 0,78 0,59 0,59 1,64 1,81

Transpor, Komunikasi & Jasa Keuangan 7,29 8,48 6,20 0,50 0,50 4,20 8,66 5,73 6,67 6,67 1,72 6,11

Indikator2015 2017

x

B. Indikator Perbankan

2017

I II III IV I II III IV I II

Total Asset (Rp miliar) 43.569 50.098 55.188 44.833 47.139 52.589 53.135 47.785 47.791 55.057

DPK (Rp miliar) 32.819 35.880 39.017 35.418 35.919 39.108 39.199 37.817 35.925 39.608

Giro (Rp miliar) 9.972 12.566 14.867 9.475 12.015 13.781 13.246 9.329 10.864 13.782

Tabungan (Rp miliar) 13.929 13.557 14.002 18.587 15.705 16.309 16.538 20.266 16.884 17.094

Deposito (Rp miliar) 8.918 9.758 10.148 7.356 8.200 9.018 9.415 8.223 8.177 8.732

Penyaluran Kredit oleh Kantor Bank di Papua (Rp miliar) 20.171 21.185 21.438 21.934 21.441 22.712 23.282 23.991 23.504 23.785

Lokasi Proyek di Prov. Papua 19.373 20.317 20.528 20.957 20.511 21.695 22.199 22.855 22.427 22.642

Lokasi Proyek Luar Prov. Papua 798 868 909 977 930 1.017 na na

Penyaluran Kredit di Provinsi Papua (Rp miliar) 20.860 22.021 22.364 22.891 22.432 23.705 23.935 24.617 24.366 24.883

Oleh Kantor Bank di Prov. Papua 19.373 20.317 20.528 20.957 20.511 21.695 22.199 22.855 22.427 22.642

Oleh Kantor Bank Luar Prov. Papua 1.487 1.704 1.836 1.934 1.921 2.010 1.737 1.762 1.939 2.242

Kredit Penggunaan (Rp miliar) 20.171 21.185 21.438 21.934 21.441 22.712 23.282 23.991 23.504 23.785

Modal Kerja 7.435 8.048 9.316 9.388 8.822 9.480 8.952 9.016 8.639 8.907

Investasi 3.285 3.472 2.172 2.389 2.352 2.535 3.344 3.348 3.299 3.134

Konsumsi 9.451 9.665 9.949 10.158 10.268 10.697 10.985 11.627 11.566 11.744

Kredit Sektoral (Rp miliar) 20.171 21.185 21.438 21.934 21.441 22.712 23.282 23.991 23.504 23.785

1. Pertanian, Kehutanan, dan Perikanan 733 923 434 695 696 718 691 709 709 580

2. Pertambangan dan Penggalian 54 56 5 43 61 59 41 39 31 34

3. Industri Pengolahan 315 306 161 327 316 333 334 387 391 405

4. Pengadaan Listrik dan Gas 36 43 22 34 33 34 35 24 19 39

5. Pengadaan Air 3 6 2 6 5 5 8 5 6 4

6. Konstruksi 1.295 1.558 1.175 1.635 1.156 1.534 1.687 1.539 1.258 1.391

7. Perdagangan Besar dan Eceran 5.252 5.599 6.901 6.135 6.122 6.487 6.571 6.631 6.627 6.778

8. Transportasi dan Pergudangan 602 586 466 576 589 615 646 609 627 633

9. Penyediaan Akomodasi dan Makan Minum 660 681 365 671 672 694 706 719 716 715

10. Informasi dan Komunikasi 18 18 7 9 9 9 9 2 2 14

11. Perantara Keuangan 128 124 60 105 94 84 77 76 65 94

12. Real Estate dan Usaha Persewaan 184 186 140 210 232 275 282 287 289 285

13. Jasa Perusahaan 217 224 220 212 172 171 183 189 186 170

14. Administrasi Pemerintahan, Pertahanan, dan Jaminan Sosial Wajib 37 2 1 66 17 1 38 82 62 41

15. Jasa Pendidikan 12 16 10 14 12 10 11 6 6 7

16. Jasa Kesehatan dan Kegiatan Sosial 30 36 29 37 33 38 38 39 35 33

17. Sektor Lainnya dan Bukan Lapangan Usaha 10.594 10.821 11.438 11.159 11.221 11.645 11.926 12.648 12.474 12.561

Kredit UMKM 8.780 9.100 6.904 9.209 8.051 8.558 8.481 10.367 9.928 9.851

Kredit Rumah Tangga 8.828 8.907 6.413 9.200 9.496 9.984 10.297 8.172 11.566 11.744

KPR/KPA 1.346 1.410 1.529 1.578 1.641 1.817 1.922 2.098 2.181 2.300

Kredit Ruko/Rukan 349 369 374 394 391 383 382 360 361 366

KKB 51 50 56 58 56 58 59 60 62 61

Multiguna 6.363 6.364 3.729 6.406 6.641 6.939 7.081 4.757 4.998 5.362

Lainnya 718 714 725 764 767 787 853 898 3.964 3.655

NPL Ratio (%) 4,44 4,74 6,01 5,03 5,33 5,55 5,51 4,53 5,84 5,48

LDR 61,46 59,04 54,95 61,93 59,69 58,08 59,39 63,44 65,43 60,05

Suku Bunga Simpanan Tertimbang (% per tahun)

Kantor Bank di Provinsi Papua 3,37 3,30 3,84 3,25 3,31 3,16 3,30 2,67 2,88 2,89

Nasional 4,77 4,46 4,31 4,23 4,21 3,93 3,97 3,64 3,69 3,62

Suku Bunga Kredit Tertimbang (% per tahun)

Kantor Bank di Provinsi Papua 12,73 12,80 12,84 12,84 12,76 12,65 12,52 12,33 12,28 12,32

Nasional 11,53 11,54 11,44 11,54 11,48 11,24 11,11 10,9 10,84 10,71

Jumlah Kantor Bank

Jumlah Bank

Papua 23 23 26 26 26 26 26

Nasional 1.762 1.762 1.762 1.756 1.753 1.753 1.747

Jumlah Kantor Bank

Papua 287 287 292 294 329 329 329

Nasional 25.036 25.266 25.516 38.067 38.931 38.885 38.836

Jumlah Rekening (dalam ribu)

Rekening Dana Pihak Ketiga

Papua 1.653 1.671 1.707 1.795 1.835 1.898 2.008 2.071 2.189 2.326

Nasional 161.807 164.919 168.600 173.969 178.087 183.459 194.287 199.403 212.484 228.977

Rekening Kredit

Papua 195 197 197 202 204 206 204 205 210 209

Nasional 40.578 40.673 40.731 41.150 41.440 41.454 41.290 41.862 42.294 42.954

2015 2016Provinsi Papua

xi

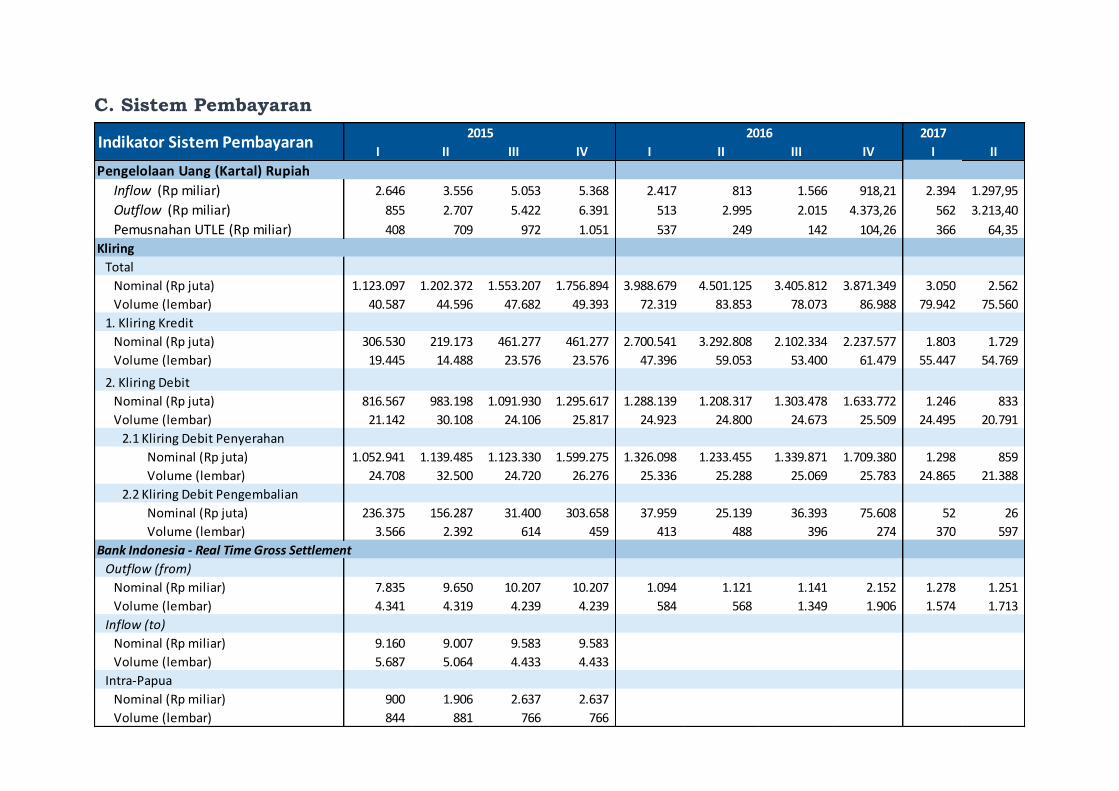

C. Sistem Pembayaran

2017

I II III IV I II III IV I II

Pengelolaan Uang (Kartal) Rupiah

Inflow (Rp miliar) 2.646 3.556 5.053 5.368 2.417 813 1.566 918,21 2.394 1.297,95

Outflow (Rp miliar) 855 2.707 5.422 6.391 513 2.995 2.015 4.373,26 562 3.213,40

Pemusnahan UTLE (Rp miliar) 408 709 972 1.051 537 249 142 104,26 366 64,35

Kliring

Total

Nominal (Rp juta) 1.123.097 1.202.372 1.553.207 1.756.894 3.988.679 4.501.125 3.405.812 3.871.349 3.050 2.562

Volume (lembar) 40.587 44.596 47.682 49.393 72.319 83.853 78.073 86.988 79.942 75.560

1. Kliring Kredit

Nominal (Rp juta) 306.530 219.173 461.277 461.277 2.700.541 3.292.808 2.102.334 2.237.577 1.803 1.729

Volume (lembar) 19.445 14.488 23.576 23.576 47.396 59.053 53.400 61.479 55.447 54.769

2. Kliring Debit

Nominal (Rp juta) 816.567 983.198 1.091.930 1.295.617 1.288.139 1.208.317 1.303.478 1.633.772 1.246 833

Volume (lembar) 21.142 30.108 24.106 25.817 24.923 24.800 24.673 25.509 24.495 20.791

2.1 Kliring Debit Penyerahan

Nominal (Rp juta) 1.052.941 1.139.485 1.123.330 1.599.275 1.326.098 1.233.455 1.339.871 1.709.380 1.298 859

Volume (lembar) 24.708 32.500 24.720 26.276 25.336 25.288 25.069 25.783 24.865 21.388

2.2 Kliring Debit Pengembalian

Nominal (Rp juta) 236.375 156.287 31.400 303.658 37.959 25.139 36.393 75.608 52 26

Volume (lembar) 3.566 2.392 614 459 413 488 396 274 370 597

Bank Indonesia - Real Time Gross Settlement

Outflow (from)

Nominal (Rp miliar) 7.835 9.650 10.207 10.207 1.094 1.121 1.141 2.152 1.278 1.251

Volume (lembar) 4.341 4.319 4.239 4.239 584 568 1.349 1.906 1.574 1.713

Inflow (to)

Nominal (Rp miliar) 9.160 9.007 9.583 9.583

Volume (lembar) 5.687 5.064 4.433 4.433

Intra-Papua

Nominal (Rp miliar) 900 1.906 2.637 2.637

Volume (lembar) 844 881 766 766

2015 2016Indikator Sistem Pembayaran

1

BAB 1

PERKEMBANGAN MAKRO EKONOMI DAERAH

ertumbuhan ekonomi Provinsi Papua triwulan II 2017 terpantau mengalami peningkatan

dibandingkan triwulan sebelumnya. Tercatat kinerja perekonomian Provinsi Papua

mencapai 4,91% (yoy) pada triwulan laporan, lebih tinggi dibandingkan kinerja triwulan

sebelumnya yang sebesar 3,36% (yoy). Meskipun demikian, realisasi pertumbuhan ekonomi

Papua tersebut masih lebih rendah jika dibandingkan dengan pertumbuhan ekonomi nasional

yang mencapai 5,01% (yoy) pada triwulan II 2017.

Dari sisi permintaan, perbaikan performa ekspor luar negeri dari Provinsi Papua menjadi penopang

tingginya pertumbuhan pada triwulan laporan, dimana pertumbuhan ekspor luar negeri triwulan

II 2017 meningkat signifikan jika dibandingkan triwulan sebelumnya yang terkontraksi cukup

dalam. Sementara dari sisi lapangan usaha, peningkatan penjualan konsentrat mineral hasil

tambang cenderung menjadi faktor dominan meningkatnya pertumbuhan ekonomi pada triwulan

laporan. Terpantau bahwa relaksasi izin ekspor konsentrat menjadi mendorong penjualan,

sehingga kinerja lapangan usaha pertambangan dan penggalian membaik.

Sepanjang triwulan III 2017 pertumbuhan ekonomi diperkirakan sedikit lebih rendah terutama

dipengaruhi oleh faktor baseline atas tingginya pertumbuhan pada periode yang sama tahun lalu.

Melemahnya kinerja ekspor luar negeri cenderung menjadi faktor dominan rendahnya

pertumbuhan terutama disebabkan oleh permasalahan ketengakerjaan dan operasional produksi

lapangan usaha pertambangan.

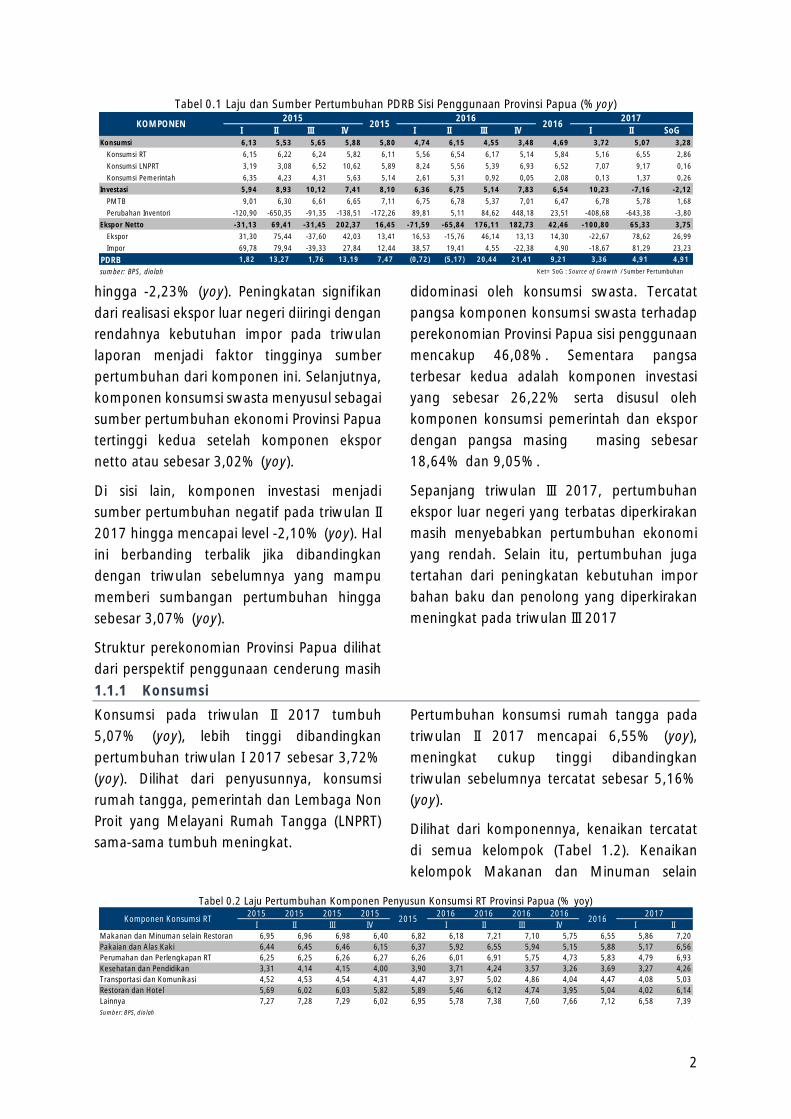

1.1 PERTUMBUHAN EKONOMI SISI PENGGUNAAN

Pertumbuhan ekonomi Provinsi Papua pada

triwulan II 2017 dari sisi penggunaan paling

besar bersumber dari komponen ekspor netto.

Sepanjang triwulan laporan komponen ekspor

netto menopang pertumbuhan hingga

sebesar 3,75% (yoy). Jika dibandingkan

dengan triwulan sebelumnya, sumber

pertumbuhan dari komponen ini terkontraksi

P

Sumber : BPS, diolah

Grafik 0.1 Pertumbuhan Ekonomi Papua & Nasional

Sumber : BPS, diolah

Grafik 0.2 Pertumbuhan & Nominal PDRB ADHK

3,0

3,5

4,0

4,5

5,0

5,5

6,0

-20

-10

0

10

20

30

I II III IV I II III IV I II III IV I II III IV I II

2013 2014 2015 2016 2017

PDRB Papua PDB Indonesia - Sk. Kanan

%yoy %yoy

-15

-10

-5

0

5

10

15

20

25

30

I II III IV I II III IV I II III IV I II III IV I II

2013 2014 2015 2016 2017

-

5

10

15

20

25

30

35

40

45

PDRB Nominal - Sk. Kanan Pertumbuhan PDRB

triliun Rp% yoy

46,08

18,64

26,22

9,05

-

10

20

30

40

50

KonsumsiSwasta

KonsumsiPemerintah

Investasi Ekspor Netto

%

sumber: BPS, diolah

Grafik 0.3 Struktur Berdasarkan Penggunaan

2

hingga -2,23% (yoy). Peningkatan signifikan

dari realisasi ekspor luar negeri diiringi dengan

rendahnya kebutuhan impor pada triwulan

laporan menjadi faktor tingginya sumber

pertumbuhan dari komponen ini. Selanjutnya,

komponen konsumsi swasta menyusul sebagai

sumber pertumbuhan ekonomi Provinsi Papua

tertinggi kedua setelah komponen ekspor

netto atau sebesar 3,02% (yoy).

Di sisi lain, komponen investasi menjadi

sumber pertumbuhan negatif pada triwulan II

2017 hingga mencapai level -2,10% (yoy). Hal

ini berbanding terbalik jika dibandingkan

dengan triwulan sebelumnya yang mampu

memberi sumbangan pertumbuhan hingga

sebesar 3,07% (yoy).

Struktur perekonomian Provinsi Papua dilihat

dari perspektif penggunaan cenderung masih

didominasi oleh konsumsi swasta. Tercatat

pangsa komponen konsumsi swasta terhadap

perekonomian Provinsi Papua sisi penggunaan

mencakup 46,08%. Sementara pangsa

terbesar kedua adalah komponen investasi

yang sebesar 26,22% serta disusul oleh

komponen konsumsi pemerintah dan ekspor

dengan pangsa masing masing sebesar

18,64% dan 9,05%.

Sepanjang triwulan III 2017, pertumbuhan

ekspor luar negeri yang terbatas diperkirakan

masih menyebabkan pertumbuhan ekonomi

yang rendah. Selain itu, pertumbuhan juga

tertahan dari peningkatan kebutuhan impor

bahan baku dan penolong yang diperkirakan

meningkat pada triwulan III 2017

1.1.1 Konsumsi

Konsumsi pada triwulan II 2017 tumbuh

5,07% (yoy), lebih tinggi dibandingkan

pertumbuhan triwulan I 2017 sebesar 3,72%

(yoy). Dilihat dari penyusunnya, konsumsi

rumah tangga, pemerintah dan Lembaga Non

Proit yang Melayani Rumah Tangga (LNPRT)

sama-sama tumbuh meningkat.

Pertumbuhan konsumsi rumah tangga pada

triwulan II 2017 mencapai 6,55% (yoy),

meningkat cukup tinggi dibandingkan

triwulan sebelumnya tercatat sebesar 5,16%

(yoy).

Dilihat dari komponennya, kenaikan tercatat

di semua kelompok (Tabel 1.2). Kenaikan

kelompok Makanan dan Minuman selain

Tabel 0.1 Laju dan Sumber Pertumbuhan PDRB Sisi Penggunaan Provinsi Papua (%yoy)

I II III IV I II III IV I II SoGKonsumsi 6,13 5,53 5,65 5,88 5,80 4,74 6,15 4,55 3,48 4,69 3,72 5,07 3,28

Konsumsi RT 6,15 6,22 6,24 5,82 6,11 5,56 6,54 6,17 5,14 5,84 5,16 6,55 2,86

Konsumsi LNPRT 3,19 3,08 6,52 10,62 5,89 8,24 5,56 5,39 6,93 6,52 7,07 9,17 0,16

Konsumsi Pemerintah 6,35 4,23 4,31 5,63 5,14 2,61 5,31 0,92 0,05 2,08 0,13 1,37 0,26

Investasi 5,94 8,93 10,12 7,41 8,10 6,36 6,75 5,14 7,83 6,54 10,23 -7,16 -2,12

PMTB 9,01 6,30 6,61 6,65 7,11 6,75 6,78 5,37 7,01 6,47 6,78 5,78 1,68

Perubahan Inventori -120,90 -650,35 -91,35 -138,51 -172,26 89,81 5,11 84,62 448,18 23,51 -408,68 -643,38 -3,80

Ekspor Netto -31,13 69,41 -31,45 202,37 16,45 -71,59 -65,84 176,11 182,73 42,46 -100,80 65,33 3,75

Ekspor 31,30 75,44 -37,60 42,03 13,41 16,53 -15,76 46,14 13,13 14,30 -22,67 78,62 26,99

Impor 69,78 79,94 -39,33 27,84 12,44 38,57 19,41 4,55 -22,38 4,90 -18,67 81,29 23,23

PDRB 1,82 13,27 1,76 13,19 7,47 (0,72) (5,17) 20,44 21,41 9,21 3,36 4,91 4,91

sumber: BPS, diolah Ket= SoG : Source of Growth / Sumber Pertumbuhan

2017KOMPONEN 2015 2016

2015 2016

Tabel 0.2 Laju Pertumbuhan Komponen Penyusun Konsumsi RT Provinsi Papua (% yoy)

2015 2015 2015 2015 2016 2016 2016 2016

I II III IV I II III IV I IIMakanan dan Minuman selain Restoran 6,95 6,96 6,98 6,40 6,82 6,18 7,21 7,10 5,75 6,55 5,86 7,20

Pakaian dan Alas Kaki 6,44 6,45 6,46 6,15 6,37 5,92 6,55 5,94 5,15 5,88 5,17 6,56

Perumahan dan Perlengkapan RT 6,25 6,25 6,26 6,27 6,26 6,01 6,91 5,75 4,73 5,83 4,79 6,93

Kesehatan dan Pendidikan 3,31 4,14 4,15 4,00 3,90 3,71 4,24 3,57 3,26 3,69 3,27 4,26

Transportasi dan Komunikasi 4,52 4,53 4,54 4,31 4,47 3,97 5,02 4,86 4,04 4,47 4,08 5,03

Restoran dan Hotel 5,69 6,02 6,03 5,82 5,89 5,46 6,12 4,74 3,95 5,04 4,02 6,14

Lainnya 7,27 7,28 7,29 6,02 6,95 5,78 7,38 7,60 7,66 7,12 6,58 7,39

Sumber: BPS, diolah

Komponen Konsumsi RT 2015 20162017

3

Restoran, Pakaian dan Akas Kaki, serta

Restoran dan Hotel, sejalan dengan perayaan

Idul Fitri 1438 H. Sementara kenaikan

kelompok kesehatan dan pendidikan terkait

masuknya tahun ajar baru untuk pendidikan

tingkat SD SMA.

Grafik 0.6 Perkembangan IKK dan Penghasilan Saat Ini

Meningkatnya konsumsi rumah tangga

terkonfirmasi dari hasil Survei Konsumen yang

menguat di triwulan II 2017. Indeks Keyakinan

Konsumen (IKK) meningkat ke rentang level

yang lebih optimis sejak April 2017. Kondisi ini

sejalan dengan peningkatan pada level

optimistis indeks penghasilan berada di

rentang yang lebih tinggi dibandingkan

triwulan I 2017.

ITK (Indeks Tendensi Konsumen) di triwulan II

2017 turut mengindikasikan kondisi yang

sejalan. Tercatat ITK Provinsi Papua triwulan II

2017 meningkat menjadi 108,83 dari

sebelumnya sebesar 92,84. Peningkatan juga

terjadi pada indeks pendapatan rumah tangga

menjadi. Masa pembagian Tunjangan Hari

Raya di bulan April - Mei menjadi salah satu

faktor pendorong penambahan penghasilan

rumah tangga yang lebih tinggi dibandingkan

triwulan I 2017 serta menjadi salah satu

stimulus pada peningkatan konsumsi di

triwulan laporan.

Sementara dari sisi realisasi kredit konsumsi

triwulan II 2017 menunjukkan pertumbuhan

yang cukup tinggi. Realisasi kredit konsumsi

tercatat Rp11,7 triliun atau tumbuh 15,81%

(yoy).

Konsumsi pemerintah tumbuh meningkat,

dari 0,13 % (yoy) pada triwulan I menjadi 1,37%

(yoy) pada triwulan II. Setelah mengalami

penurunan drastis pada triwulan sebelumnya,

0

20

40

60

80

100

120

140

160

180

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5

2015 2016 2017

Indeks Keyakinan Konsumen (IKK)

Penghasilan Saat Ini

Garis 100

Optimistis

Pesimistis

Grafik 0.4 Indeks Tendensi Konsumen di Provinsi Papua

Grafik 0.5 Impor Konsumsi di Provinsi Papua

Grafik 0.7 Perkembangan Penyaluran Kredit Konsumsi

Grafik 0.8 Realisasi Belanja selain Belanja Modal

0

20

40

60

80

100

120

140

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 2017

ITK

Pendapatan RT

Pengaruh Inflasi thdp. Konsumsi

Garis 100

sumber: BPS

-100

100

300

500

700

900

(01)

01

03

05

07

09

I II III IV I II III IV I II III IV I II

2014 2015 2016 2017

Nilai Impor Konsumsi Pertumbuhan [sk. kanan]

juta USD % yoy

sumber: Ditjen Bea dan Cukai

0

5

10

15

20

25

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

I II III IV I II III IV I II III IV I II

2014 2015 2016 2017

Kredit KonsumsiPertumbuhan [sk. kanan]

Rp miliar % yoy

sumber: Laporan Bank

-40

-20

0

20

40

60

80

(2.000)

(1.000)

-

1.000

2.000

3.000

4.000

I II III IV I II III IV I II III IV I II

2014 2015 2016 2017

Total Belanja Selain Belanja Modal Pertumbuhan [sk. kanan]

Rp miliar % yoy

sumber: DJPK dan BPKAD Prov. Papua

4

peningkatan pada triwulan laporan cenderung

lebih tinggi yang dipengaruhi diantaranya

adalah anggaran pemerintah yang mulai

direalisasikan. Terutama dari relisasi sisi

belanja APBN dalam bentuk penyaluran Dana

Desa dan Dana Tambahan Infrastruktur yang

sempat tertunda pada triwulan I 2017.

Kendati demikian, pertumbuhan konsumsi

pemerintah pada triwulan ini cenderung

terbatas apabila dibandingkan periode yang

sama tahun sebelumnya. Salah satunya

ditunjukkan dari Realisasi belanja pemerintah

selain belanja modal pada triwulan II 2017

terkontraksi -4,1% (yoy) dibandingkan

triwulan sebelumnya yang tumbuh sebesar

43,7% (yoy).

Sejalan dengan peningkatan keseluruhan

komponen konsumsi, konsumsi Lembaga Non

Profit yang Melayani Rumah Tangga (LNPRT)

juga naik cukup tinggi. Pertumbuhan

konsumsi LNPRT sebesar 9,17% (yoy), lebih

tinggi dibandingkan pertumbuhan pada

triwulan sebelumnya yang tumbuh sebesar

7,07% (yoy). Konsumsi LNPRT sebagian besar

masih didominasi oleh kebutuhan perayaan

Hari Raya Idul Fitri 1438 H. Ditambah lagi

pelaksanaan Pemungutan Suara Ulang (PSU)

di dua kabupaten pada triwulan laporan turut

menambah pengeluaran dari sisi konsumsi

LNPRT.

Kenaikan konsumsi secara keseluruhan

diperkirakan meningkat pada triwulan III 2017.

Konsumsi Rumah Tangga meningkat yang

sejalan dengan optimisme ekspektasi

perekonomian Provinsi Papua dan jumlah

periode libur panjang akhir minggu yang

cukup banyak di triwulan III 2017. Selain itu

peringatan Hari Kemerdekaan RI dapat

meningkatkan konsumsi khususnya pada

komponen LNPRT. Meningkatnya realisasi

anggaran pemerintah guna mencapai target

akhir tahun juga diperkirakan mampu

mendorong konsumsi pemerintah pada

triwulan III 2017.

1.1.2 Investasi

Setelah terakselerasi signifikan pada triwulan I

2017, pertumbuhan komponen Investasi pada

triwulan II 2017 terkontraksi hingga level -7,16%

(yoy) dari sebelumnya tumbuh 10,23% (yoy).

Berdasarkan komponennya, Pembentukan

Modal Tetap Bruto (PMTB) tumbuh sebesar

5,78% (yoy) lebih rendah dibandingkan

triwulan sebelumnya yang sebesar 6,78%

(yoy). Sementara, pertumbuhan komponen

perubahan inventori mengalami penurunan

lebih dalam dibandingkan triwulan I 2017.

Melambatnya PMTB, tercatat baik pada PMTB

bangunan dan nonbangunan. PMTB

bangunan pada triwulan II 2017 tercatat

sebesar 5,80% (yoy) lebih rendah

dibandingkan triwulan sebelumnya yang

sebesar 6,48% (yoy). Perlambatan ini

terkonfirmasi dari pertumbuhan penjualan

semen yang lebih rendah dibandingkan

triwulan sebelumnya. PMTB nonbangunan

juga terkoreksi cukup dalam dari triwulan

Grafik 0.9 Penyaluran Kredit Investasi

Grafik 0.10 Impor Barang Modal

-60

-40

-20

0

20

40

60

80

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

I II III IV I II III IV I II III IV I II

2014 2015 2016 2017

Kredit InvestasiPertumbuhan [sk. kanan]

Rp miliar % yoy

sumber: Laporan Bank

-100

0

100

200

300

400

-10

0

10

20

30

40

50

I II III IV I II III IV I II III IV I II

2014 2015 2016 2017

Nilai Impor Barang Modal Pertumbuhan [sk. kanan]

USD juta % yoy

sumber: Ditjen Bea dan Cukai

5

sebelumnya sebesar 7,44% (yoy) menjadi 5,73%

(yoy) pada triwulan II 2017.

Dilihat dari jenisnya, PMTB bangunan masih

mendominasi investasi di Provinsi Papua

dengan pangsa sebesar 77,21% dari

keseluruhan investasi triwulan II 2017.

Sumber : BPS, diolah

Grafik 0.11 Perkembangan PMTB Berdasarkan Jenisnya

Melambatnya investasi PMTB, bersumber

dari investasi pemerintah dan swasta.

Menurunnya investasi pemerintah

terkonfirmasi dari rendahnya realisasi belanja

realisasi belanja modal. Sementara itu,

melambatnya investasi swasta terindikasi dari

melambatnya pertumbuhan realisasi kredit

investasi dan impor barang modal.

Belanja modal melalui APBD Provinsi Papua

pada triwulan II 2017 terkontraksi -99,7%

(yoy). Beberapa faktor penahan rendahnya

pencapaian tersebut di antaranya berasal dari

penyesuaian kebijakan daerah atas dampak

pemilihan kepala daerah yang baru dari

Pilkada 2017, serta keterlambatan

pengesahan APBD di 2 kabupaten serta

terdapatnya Pemungutan Suara Ulang (PSU).

Perlambatan kredit investasi dan penurunan

impor barang modal pada triwulan II 2017

turut mengkonfirmasi penurunan kinerja

investasi di Provinsi Papua. Pertumbuhan

realisasi penyaluran kredit investasi melambat

dari 56,54% (yoy) pada triwulan I 2017

menjadi 24,37% (yoy). Nilai impor barang

modal sepanjang triwulan II 2017 mencapai

USD31 juta, atau turun 20,39% (yoy).

Pada triwulan III 2017, komponen investasi

diperkirakan tumbuh signifikan lebih tinggi

dibandingkan triwulan laporan. Faktor utama

yang menjadi penopang pertumbuhan

tersebut adalah realisasi belanja modal yang

jauh lebih tinggi seiring memasuki akhir tahun

anggaran pemerintah daerah. Penyelesaian

proyek skala besar seperti pembangunan jalan

trans papua, fasilitas PON 2020 dan

pembangkit listrik di beberapa kawasan turut

meningkatkan pertumbuhan investasi di

triwulan mendatang. Selain itu, dari sisi PMTB

non bangunan, peningkatan pertumbuhan

didorong oleh meningkatnya kebutuhan

penambahan bahan baku dan penolong

seperti mesin dan fasilitas konstruksi. Dari hasil

liaison juga ditunjukkan bahwa aktivitas

sebagian perusahaan dalam melakukan

investasi jangka panjang meningkat seiring

mempersiapkan kebutuhan operasional pada

triwulan III 2017.

0

2

4

6

8

10

12

0

1000

2000

3000

4000

5000

6000

7000

8000

I II III IV I II III IV I II III IV I II III IV I II

2013 2014 2015 2016 2017

PMTB Bangunan PMTB Non BangunanPertumbuhan Bangunan (sk. Kanan) Pertumbuhan Non Bangunan (sk. Kanan)

Rp Miliar %yoy

Grafik 0.12 Perkembangan Ekspor

Grafik 0.13 Pangsa Ekspor Triwulan I 2017

-120

-70

-20

30

80

130

180

-800

-600

-400

-200

0

200

400

600

800

1.000

1.200

I II III IV I II III IV I II III IV I II III IV I II

2013 2014 2015 2016 2017

Nilai ekspor nonmigasNilai ekspor pertambanganPertumbuhan ekspor nonmigas [sk. Kanan]

USD juta % yoy

sumber: Ditjen Bea dan Cukai

14%

31%

19%

22%

13% 2%

Filipina

India

Jepang

Tiongkok

Korea Selatan

Lainnya

sumber: Ditjen Bea dan Cukai

6

1.1.3 Ekspor Netto

Kinerja net ekspor Provinsi Papua pada

triwulan II 2017 naik lebih tinggi dibandingkan

triwulan sebelumnya. Pertumbuhan dari

triwulan sebelumnya yang terkontraksi

sebesar -100,80% (yoy) menjadi 65,33% (yoy)

pada triwulan laporan. Meningkatnya ekspor

luar negeri cenderung menjadi faktor dominan

pencapaian tersebut.

Dari sisi perdagangan antar daerah, tercatat

kembali netimpor antar daerah sebesar

Rp1,82 triliun pada triwulan II 2017. Pada

triwulan sebelumnya juga tercatat netimpor

hingga Rp1,9 triliun. Tingginya impor antar

daerah terkait program pemerintah daerah

dalam stabilisasi harga beberapa komoditas

strategis, terutama saat terjadi peningkatan

harga. Saat kenaikan harga bawang putih dan

cabai rawit terdapat kenaikan impor dari Kota

Makassar, untuk memenuhi pasokan di

Jayapura.

Pertumbuhan total ekspor meningkat sebesar

78,62% (yoy) lebih tinggi dibandingkan

triwulan sebelumnya yang terkontraksi

22,67% (yoy). Sementara total impor

meningkat menjadi sebesar 81,29% (yoy)

pada triwulan laporan meningkat dari

sebelumnya yang terkontraksi sebesar -

18,67% (yoy). Namun demikian, kenaikan

ekspor tercatat lebih tinggi dibandingkan

dengan impor, sehingga net ekspor pada

triwulan II naik.

Kenaikan ekspor utamanya didukung oleh

perbaikan kondisi penjualan konsentrat

tembaga sebagai komoditas ekspor utama

Provinsi Papua. Izin ekspor konsentrat yang

mulai berlaku pada pertengahan triwulan lalu

menunjukkan pada triwulan ini menopang

kinerja ekspor luar negeri. Kenaikan ekspor ini

cukup tinggi hingga mampu mengkompensasi

kondisi net ekspor antar daerah yang

mengalami defisit.

Ekspor luar negeri pada triwulan II 2017 naik

dibandingkan triwulan sebelumnya. Ekspor

luar negeri tumbuh sebesar 50,78% (yoy)

pada triwulan II atau naik dibandingkan

triwulan sebelumnya yang tercatat kontraksi -

22,67% (yoy).

Peningkatan ekspor luar negeri didominasi

oleh perbaikan kinerja lapangan usaha

Pertambangan dan Penggalian yang pada

triwulan II 2017 tumbuh 65,20% (yoy), naik

dibandingkan triwulan sebelumnya yang

terkontraksi hingga -4,98% (yoy). Perizinan

ekspor konsentrat mineral hasil pertambangan

yang telah kembali diberlakukan hingga

Oktober 2017 serta kembali aktifnya kegiatan

operasional perusahaan utama pertambangan

di Provinsi Papua menjadi faktor utama

peningkatan penjualan hasil tambang ke luar

negeri.

Sementara komoditas utama selain hasil

tambang yaitu Kayu Olahan tumbuh

melambat yaitu sebesar 2,46% (yoy) pada

triwulan laporan, dari sebelumnya yang

tumbuh sebesar 8,05% (yoy). Minimnya

produksi kayu dan frekuensi pengiriman kayu

melalui program ekspor pemerintah Provinsi

cenderung menahan pertumbuhan Kayu

Olahan secara keseluruhan.

Komoditas bijih tembaga dan kayu olahan

menjadi ekspor ungulan Papua pada triwulan

II 2017. Komoditas ini menjadi unggulan

setidaknya sepanjang 10 tahun terakhir.

Pangsa ekspor berdasarkan komoditas masih

didominasi oleh ekspor bijih tembaga yaitu

sebesar 94,64% dibandingkan kayu olahan

yang hanya 5,36%.

Berdasarkan tujuan ekspor, negara tujuan

terbesar untuk bijih tembaga adalah India

(31%). Diikuti ekspor ke Tiongkok (22%),

Jepang (19%), Korea Selatan (13%), Filipina

(14%) dan negara lain (2%).

7

Sementara itu tujuan ekspor komoditas kayu

olahan terbesar tercatat ke Arab Saudi,

sebesar 64%. Diikuti ekspor ke Korea Selatan

dan Tiongkok, masing-masing dengan pangsa

31% dan 5%.

Grafik 0.14 Perkembangan Nilai Tukar Rupiah

Secara total, tujuan ekspor utama Papua

adalah India. Sepanjang lima tahun terakhir

pangsa ekspor Papua ke India tercatat sebesar

38%. Namun pada triwulan II 2017, pangsa

pasar ekspor luar negeri dari Provinsi Papua

cenderung mengalami perubahan. Pangsa

pasar negara India menurun dari triwulan

sebelumnya 47% menjadi 31%. Terjadi

peralihan ekspor dari Indai ke Filipina. Dari

semula tidak ada ekspor sama sekali ke

Filipina, menjadi 14% dari ekspor Papua. Hal

ini terkait relaksasi ekspor konsentrat tembaga

melalui perizinan yang diberikan oleh

pemerintah. Meningkatnya penjualan ekspor

konsentrat secara langsung akan mendorong

penjualan ke negara yang memiliki teknologi

smelter dan refinery dengan kapasitas yang

masih memadai, salah satunya adalah Filipina.

Peningkatan ini sejalan dengan mulai pulihnya

kondisi operasional beberapa perusahaan

smelting di Filipina setelah dilanda bencana

angin topan pada triwulan IV 2016.

Sepanjang triwulan III 2017 diperkirakan

ekspor luar negeri masih tumbuh positif

meskipun tidak setinggi triwulan laporan yang

lebih disebabkan oleh base effect. Penjualan

konsentrat tembaga diperkirakan masih

mendominasi pertumbuhan ekspor luar negeri

pada triwulan mendatang. Hal ini sejalan

dengan triwulan III 2017 merupakan triwulan

terakhir untuk penjualan hasil penambangan

tembaga dalam bentuk konsentrat, sesuai

dengan poin kesepakatan izin ekspor

konsentrat dengan pemerintah pusat yang

akan berakhir di Oktober 2017. Oleh karena

itu, penjualan konsentrat diperkirakan akan

dimaksimalkan ditengah kendala

ketenagakerjaan dan operasional produksi

yang selengkapnya diulas pada sub bab

lapangan usaha pertambangan penggalian.

Sejalan dengan peningkatan kondisi ekspor

luar negeri, pertumbuhan komponen impor

luar negeri dalam PDRB pada triwulan II 2017

Provinsi Papua juga meningkat. Impor luar

negeri naik dari -18,87% (yoy) pada triwulan I

2017 menjadi 81,29% (yoy). Berdasarkan

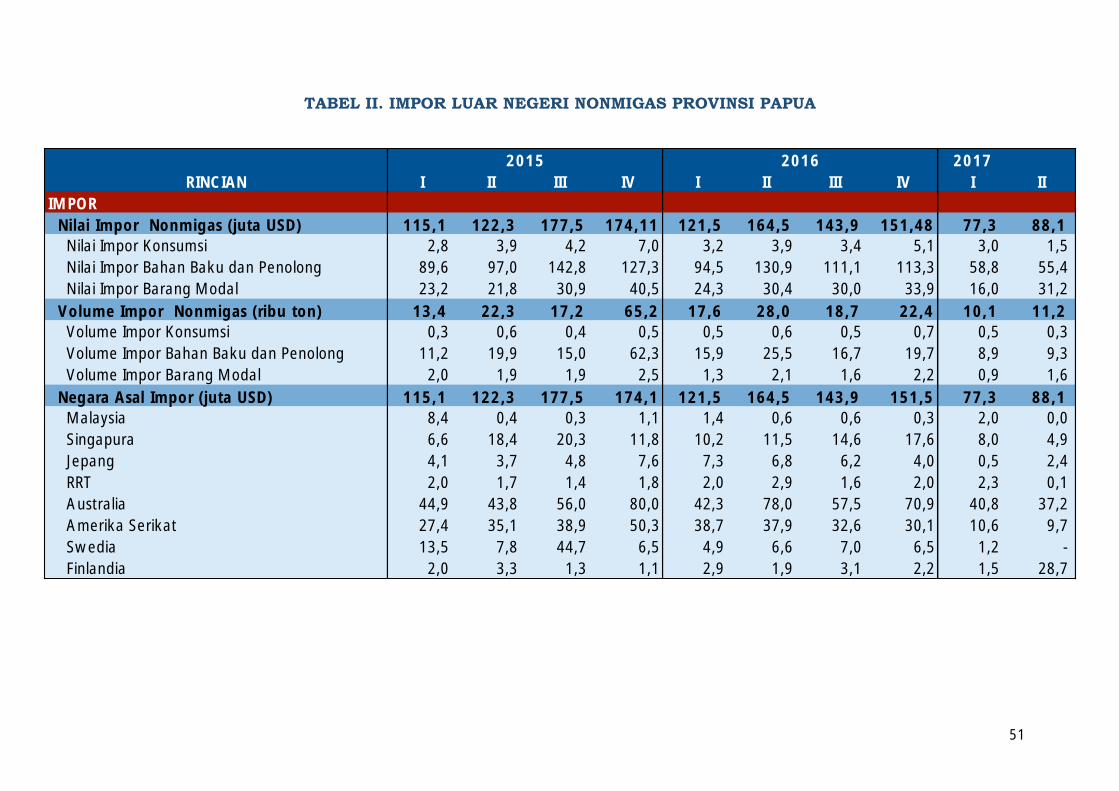

realisasi nilai impor (CIF) non migas Provinsi

Papua pada triwulan II 2017 mencapai senilai

USD88,08 juta lebih tinggi dibandingkan

triwulan lalu yang sebesar USD77,32 juta.

Impor dengan jenis bahan baku penolong

merupakan komponen yang memiliki proporsi

13,3

13,3

13,4

13,4

13,4

13,4

13,4

13,5

13,5

9,6

9,7

9,8

9,9

10,0

10,1

10,2

10,3

03-A

pr

10-A

pr

17-A

pr

24-A

pr

01-M

ei

08-M

ei

15-M

ei

22-M

ei

29-M

ei

05-Ju

n

12-Ju

n

19-Ju

n

26-Ju

n

Ribu RupiahRibu Rupiah

AUD/IDR USD/IDR [sk. Kanan]

Grafik 0.15 Perkembangan Impor

Grafik 0.16 Pangsa Impor Triwulan II 2017

-100

0

100

200

300

400

500

600

700

800

-25

25

75

125

175

I II III IV I II III IV I II III IV I II

2014 2015 2016 2017

Impor NonmigasImpor Barang Modal dan AntaraPertumbuhan Nonmigas [sk. kanan]

USD juta % yoy

sumber: Ditjen Bea dan Cukai

42,2%

32,6%

11,1%

5,6%5,8%

Australia

Finlandia

Amerika Serikat

Singapura

Lainnya

sumber: Ditjen Bea dan Cukai

8

terbesar terhadap keseluruhan impor Provinsi

Papua atau mencapai 62,8%. Selanjutnya

diikuti oleh impor barang modal sebesar 35,4%

dan impor barang konsumsi sebesar 1,7%.

Sepanjang triwulan II 2017 impor bahan baku

penolong sebagian besar masih digunakan

untuk memenuhi kebutuhan operasional

produksi perusahaan utama pertambangan di

Kabupaten Mimika.

Kebutuhan impor pada triwulan II 2017

sebagian besar masih dipenuhi dari Australia

(42,20%) dengan jenis produk berupa logam

hasil industri.

Rencana penyelesaian beberapa pembangkit

listrik pada tahun 2017 oleh PLN

meningkatkan impor bahan baku penolong

lainnya. Tercatat impor alat listrik 22,87 juta

USD atau naik 18,72% (yoy). Pemenuhan ini

sebagian besar didatangkan dari Finlandia.

Sehingga meningkatkan pangsa impor

Finlandia, pada triwulan II 2017 pangsa

terhadap keseluruhan negara asal impor

adalah sebesar 32,6%. Dari sebelumnya tidak

ada impor dari Finlandia.

Ke depan, pertumbuhan impor diperkirakan

masih dalam rentang positif dan cenderung

lebih tinggi dibandingkan triwulan

sebelumnya. Peningkatan ini sejalan dengan

optimisme kinerja perusahaan utama

lapangan usaha pertambangan dan

penyelesaian proyek pemerintah daerah pada

triwulan III 2017. Kebutuhan bahan baku dan

penolong diperkirakan meningkat sehingga

pemenuhan beberapa jenis komoditas

tertentu perlu didatangkan dari luar negeri.

Melihat kondisi nilai tukar rupiah terhadap

mata uang Australian Dollar dan US Dollar

cenderung cukup stabil sepanjang triwulan II

2017, sehingga menjadi salah satu pendorong

peningkatan baik dari sisi ekspor maupun

impor luar negeri. Selain itu, hal ini menjadi

dasar pelaku ekonomi lebih mendapatkan

kepastian usaha dari posisi kurs triwulan

laporan.

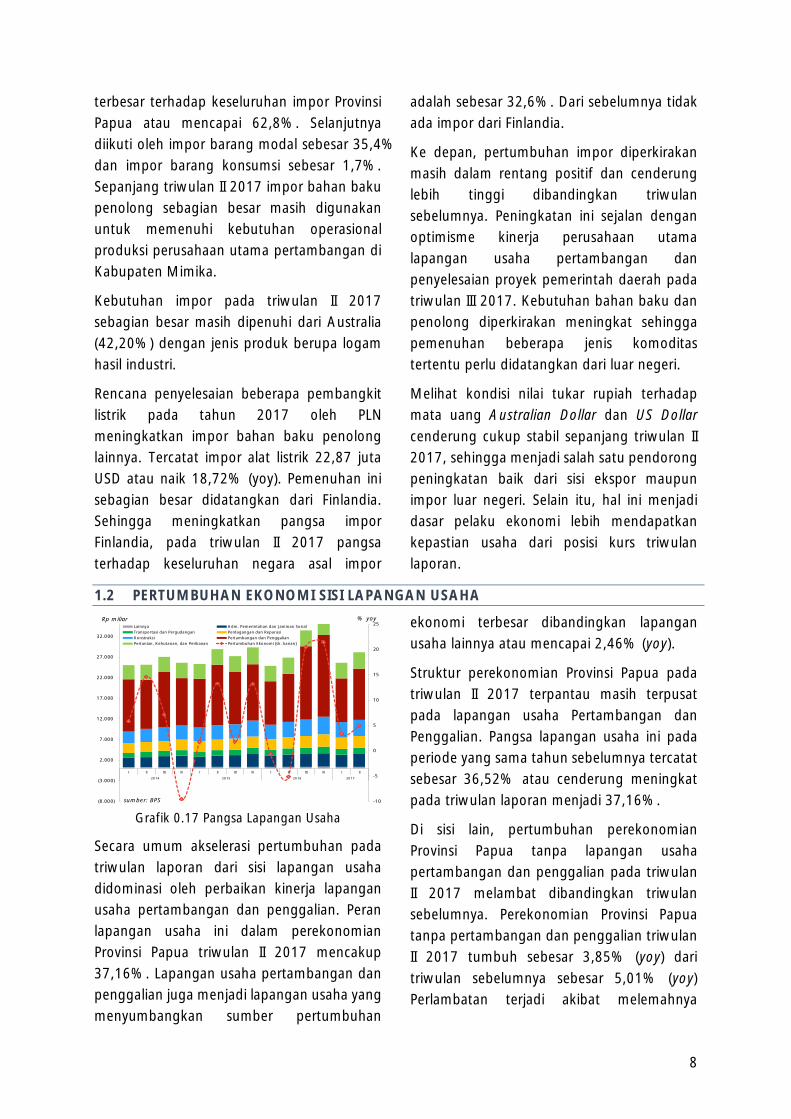

1.2 PERTUMBUHAN EKONOMI SISI LAPANGAN USAHA

Grafik 0.17 Pangsa Lapangan Usaha

Secara umum akselerasi pertumbuhan pada

triwulan laporan dari sisi lapangan usaha

didominasi oleh perbaikan kinerja lapangan

usaha pertambangan dan penggalian. Peran

lapangan usaha ini dalam perekonomian

Provinsi Papua triwulan II 2017 mencakup

37,16%. Lapangan usaha pertambangan dan

penggalian juga menjadi lapangan usaha yang

menyumbangkan sumber pertumbuhan

ekonomi terbesar dibandingkan lapangan

usaha lainnya atau mencapai 2,46% (yoy).

Struktur perekonomian Provinsi Papua pada

triwulan II 2017 terpantau masih terpusat

pada lapangan usaha Pertambangan dan

Penggalian. Pangsa lapangan usaha ini pada

periode yang sama tahun sebelumnya tercatat

sebesar 36,52% atau cenderung meningkat

pada triwulan laporan menjadi 37,16%.

Di sisi lain, pertumbuhan perekonomian

Provinsi Papua tanpa lapangan usaha

pertambangan dan penggalian pada triwulan

II 2017 melambat dibandingkan triwulan

sebelumnya. Perekonomian Provinsi Papua

tanpa pertambangan dan penggalian triwulan

II 2017 tumbuh sebesar 3,85% (yoy) dari

triwulan sebelumnya sebesar 5,01% (yoy)

Perlambatan terjadi akibat melemahnya

-10

-5

0

5

10

15

20

25

(8.000)

(3.000)

2.000

7.000

12.000

17.000

22.000

27.000

32.000

I II III IV I II III IV I II III IV I II

2014 2015 2016 2017

Lainnya Adm. Pemerintahan dan Jaminan Sosial

Transportasi dan Pergudangan Perdagangan dan Reparasi

Konstruksi Pertambangan dan Penggalian

Pertanian, Kehutanan, dan Perikanan Pertumbuhan Ekonomi [sk. kanan]

Rp miliar % yoy

sumber: BPS

9

lapangan usaha konstruksi. Hal ini terkait

terbatasnya realisasi belanja modal

pemerintah daerah pada triwulan laporan.

Selain itu, rendahnya pertumbuhan ekonomi

tanpa pertambangan disebabkan terbatasnya

pertumbuhan lapangan usaha pertanian. Hal

ini dikarenakan rendahnya ekspor kayu olahan

Minimnya produksi kayu dan frekuensi

pengiriman kayu melalui program ekspor

pemerintah Provinsi.

Di sisi lain, kinerja dari lapangan usaha lainnya

terpantau masih mampu menjaga

pertumbuhan ekonomi Provinsi Papua

triwulan II 2017 pada level positif. Salah

satunya lapangan usaha jasa jasa yang

cenderung tumbuh lebih tinggi dibandingkan

triwulan sebelumnya terutama lapangan

usaha jasa keuangan. Sejalan dengan

meningkatnya penyaluran kredit dan

pembiayaan pada triwulan laporan,

pertumbuhan lapangan usaha jasa keuangan

meningkat cukup tinggi.

Perlambatan pertumbuhan ekonomi Provinsi

Papua dari sisi lapangan usaha pada triwulan

III 2017 cenderung disebabkan oleh kendala

pada lapangan usaha pertambangan dan

penggalian. Permasalahan ketenagakerjaan

masih menjadi faktor utama. Dibutuhkan

waktu untuk penggantian tenaga kerja agar

dapat kembali ke kapasitas produksi normal

1.2.1 Lapangan Usaha Pertambangan dan Penggalian

Lapangan usaha Pertambangan dan

Penggalian tumbuh lebih tinggi dibandingkan

triwulan I 2017. Pertumbuhan lapangan usaha

ini pada triwulan II 2017 meningkat signifikan

menjadi 6,75% (yoy) setelah sebelumnya

tumbuh terbatas sebesar 0,36% (yoy).

Peningkatan ini, sejalan dengan kondisi ekspor

luar negeri yang naik tajam pada triwulan

laporan.

Meningkatnya kinerja lapangan usaha

pertambangan dan penggalian terkonfirmasi

dari meningkatnya penjualan konsentrat

tembaga hasil tambang dari perusahaan

operator tambang utama di Provinsi Papua.

Penjualan konsentrat tembaga tercatat

tumbuh 26,02% (yoy), jauh lebih tinggi

dibandingkan triwulan sebelumnya yang

terkontraksi -28,16% (yoy).

Sejalan dengan kondisi penjualan konsentrat

tembaga, data penjualan konsentrat emas

triwulan II 2017 menunjukkan peningkatan

signifikan yaitu menjadi sebesar 182,78% (yoy)

dari triwulan sebelumnya yang terkontraksi -

9,23 (yoy).

Dari sisi produksi, kondisi pertumbuhan

produksi konsentrat tembaga dan emas

cenderung tidak searah. Produksi konsentrat

tembaga masih tumbuh negatif atau sebesar -

4,33% (yoy), tidak sedalam triwulan

sebelumnya yang kontraksi sebesar -6,06%

(yoy). Faktor base effect dan kendala

operasional, khususnya yang terkait gempa

Grafik 0.17 Produksi Konsentrat Tembaga dan Emas

Grafik 0.18 Penjualan Konsentrat Tembaga dan Emas

-100

-50

0

50

100

150

200

-240

-140

-40

60

160

260

360

460

560

I II III IV I II III IV I II III IV I II

2014 2015 2016 2017

Produksi Konsentrat Tembaga (Cu)Produksi Konsentrat Emas (Au)Pertumbuhan Tembaga [sk. kanan]Pertumbuhan Emas [sk. kanan]

Cu: juta poundAu: ribu ounce

% yoy

sumber: FCX Quarterly Reports

-100

-50

0

50

100

150

200

250

300

350

400

-150

-50

50

150

250

350

450

550

I II III IV I II III IV I II III IV I II

2014 2015 2016 2017

Penjualan Konsentrat Tembaga (Cu)Penjualan Konsentrat Emas (Au)Pertumbuhan Cu [sk. kanan]Pertumbuhan Au [sk. kanan]

Cu: juta poundAu: ribu ounce

% yoy

sumber: FCX Quarterly Reports

10

bumi dan aksi demonstrasi pekerja, menjadi

faktor yang mempengaruhi kinerja produksi

konsentrat komoditas tembaga pada triwulan

laporan.

Sementara produksi konsentrat emas justru

tumbuh signifikan dari 30,34% (yoy) pada

triwulan I 2017 menjadi 120,25% (yoy).

Peningkatan produksi konsentrat emas

didorong oleh optimalisasi fase penambangan

di area terbuka wilayah Grasberg yang telah

memasuki tahap akhir dan tingkat kualitas ore

yang lebih tinggi.

Memasuki triwulan III 2017, lapangan usaha

pertambangan dan penggalian diperkirakan

terkontraksi. Permasalahan ketenagakerjaan

masih menjadi faktor utama. Dibutuhkan

waktu untuk penggantian tenaga kerja agar

dapat kembali ke kapasitas produksi normal.

Di sisi lain, beberapa faktor yang dapat

menahan penurunan kinerja pertambangan

pada triwulan III 2017 diantaranya (i)

optimalisasi produksi dan ekspor sebelum

batas relaksasi berakhir pada Oktober 2017

serta (ii) kondisi cuaca (curah hujan) yang

masih relatif kondusif dalam mendukung

produksi.

1.2.2 Lapangan Usaha Pertanian, Kehutanan dan Perikanan

Lapangan usaha Pertanian, Kehutanan dan

Perikanan pada triwulan II 2017, masih

tercatat rendah. Lapangan usaha pertanian

tumbuh sebesar 1,83% (yoy), sedikit naik

dibandingkan dengan triwulan sebelumnya

yang tumbuh sebesar 1,35% (yoy).

Terbatasnya kinerja lapangan usaha pertanian,

diantaranya disebabkan rendahnya produksi

sublapangan usaha kehutanan. Produksi dan

penjualan kayu pada triwulan II 2017 tercatat

rendah diindikasikan dari ekspor kayu olahan

triwulan II 2017 terkontraksi sebesar -30,68%

(yoy) dari 8,05% (yoy) pada triwulan I 2017

Berdasarkan hasil SKDU dan liaison

terbatasnya produksi kayu olahan disebabkan

oleh efisiensi yang dilakukan oleh perusahaan

produsen di beberapa wilayah seperti di

Kabupaten Jayapura dan Merauke. Dari sisi

sublapangan usaha perikanan dan

perkebunan kondisi cuaca dan curah hujan di

Provinsi Papua yang tidak menentu sepanjang

triwulan II 2017 berpengaruh pada

terbatasnya produksi hortikultura dan ikan

tangkap.

Terbatasnya pertumbuhan lapangan usaha

pertanian, sejalan dengan pertumbuhan

penyaluran kredit ke lapangan usaha

pertanian, kehutanan dan perikanan yang

terkontraksi. Penyaluran kredit terkontraksi

hingga 26,7% (yoy) atau lebih rendah

dibandingkan triwulan sebelumnya yang

tumbuh mencapai 76,4% (yoy). Perkebunan

kelapa sawit masih menjadi komoditas utama

dalam penyaluran kredit pada triwulan

laporan. Di sisi lain, pertumbuhan lapangan

usaha pertanian yang sedikit meningkat

terkonfirmasi oleh realisasi

Grafik 0.19 Perkembangan SKDU KPw BI Prov. Papua

Grafik 0.20 Perkembangan Kredit Pertanian

-10

-5

0

5

10

15

I II III IV I II III IV I II III IV I II

2014 2015 2016 2017

Total Pertanian, Perkebunan, Peternakan, Perikanan dan Kehutanan

% qtq

-60

-40

-20

0

20

40

60

80

100

0

200

400

600

800

1000

1200

1400

I II III IV I II III IV I II III IV I II

2014 2015 2016 2017

Kredit Sektor Pertanian

Pertumbuhan [sk. kanan]

Rp miliar % yoy

sumber: Laporan Bank

11

kegiatan dunia usaha hasil Survei Kegiatan

Dunia Usaha (SKDU) triwulan II 2017.

Perkembangan SKDU lapangan usaha

pertanian, kehutanan dan perikanan

menunjukkan peningkatan sebesar 4,52%

(qtq) dari triwulan sebelumnya yang tumbuh

sebesar -3,68% (qtq).

Kinerja lapangan usaha Pertanian, Kehutanan

dan Perikanan pada triwulan III 2017

diperkirakan naik signifikan. Hal ini didukung

oleh rencana realisasi ekspor kayu olahan oleh

pemerintah Provinsi Papua serta memasuki

masa panen tanaman bahan pangan yang

diperkirakan mampu memberikan nilai

tambah yang cukup signifikan pada triwulan

mendatang.

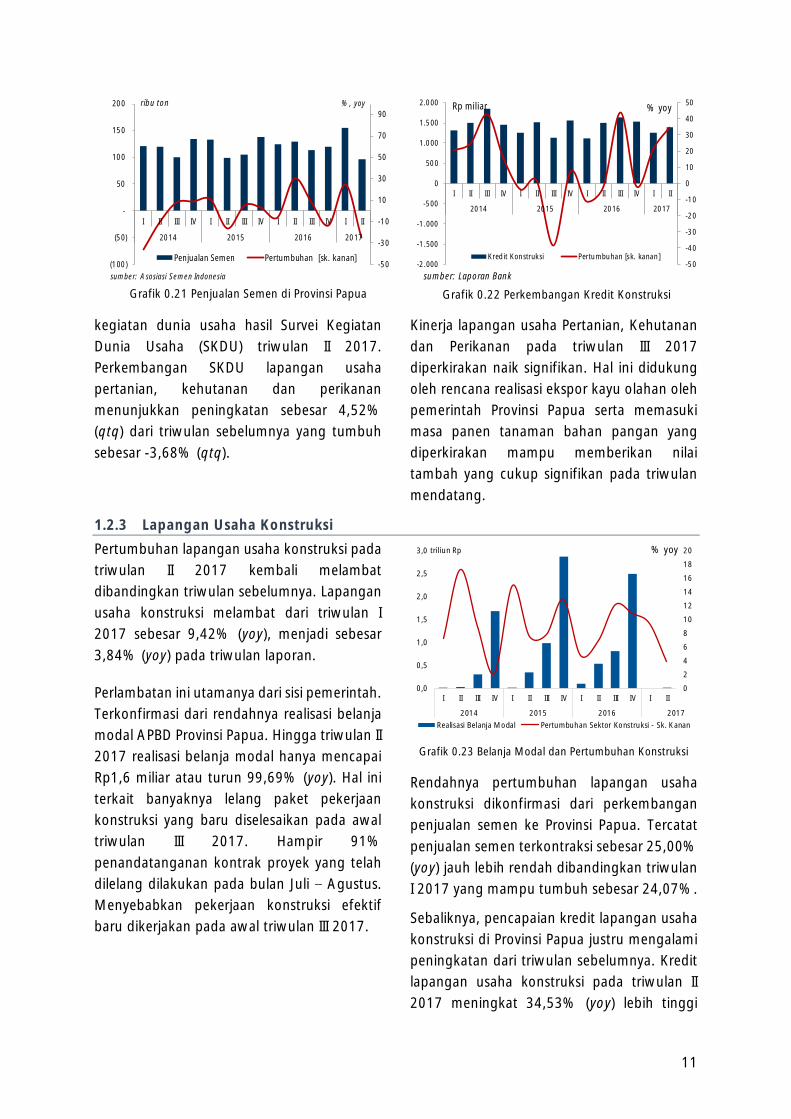

1.2.3 Lapangan Usaha Konstruksi

Pertumbuhan lapangan usaha konstruksi pada

triwulan II 2017 kembali melambat

dibandingkan triwulan sebelumnya. Lapangan

usaha konstruksi melambat dari triwulan I

2017 sebesar 9,42% (yoy), menjadi sebesar

3,84% (yoy) pada triwulan laporan.

Perlambatan ini utamanya dari sisi pemerintah.

Terkonfirmasi dari rendahnya realisasi belanja

modal APBD Provinsi Papua. Hingga triwulan II

2017 realisasi belanja modal hanya mencapai

Rp1,6 miliar atau turun 99,69% (yoy). Hal ini

terkait banyaknya lelang paket pekerjaan

konstruksi yang baru diselesaikan pada awal

triwulan III 2017. Hampir 91%

penandatanganan kontrak proyek yang telah

dilelang dilakukan pada bulan Juli Agustus.

Menyebabkan pekerjaan konstruksi efektif

baru dikerjakan pada awal triwulan III 2017.

Grafik 0.23 Belanja Modal dan Pertumbuhan Konstruksi

Rendahnya pertumbuhan lapangan usaha

konstruksi dikonfirmasi dari perkembangan

penjualan semen ke Provinsi Papua. Tercatat

penjualan semen terkontraksi sebesar 25,00%

(yoy) jauh lebih rendah dibandingkan triwulan

I 2017 yang mampu tumbuh sebesar 24,07%.

Sebaliknya, pencapaian kredit lapangan usaha

konstruksi di Provinsi Papua justru mengalami

peningkatan dari triwulan sebelumnya. Kredit

lapangan usaha konstruksi pada triwulan II

2017 meningkat 34,53% (yoy) lebih tinggi

0

2

4

6

8

10

12

14

16

18

20

0,0

0,5

1,0

1,5

2,0

2,5

3,0

I II III IV I II III IV I II III IV I II

2014 2015 2016 2017

Realisasi Belanja Modal Pertumbuhan Sektor Konstruksi - Sk. Kanan

triliun Rp % yoy

Grafik 0.21 Penjualan Semen di Provinsi Papua

Grafik 0.22 Perkembangan Kredit Konstruksi

-50

-30

-10

10

30

50

70

90

(100)

(50)

-

50

100

150

200

I II III IV I II III IV I II III IV I II

2014 2015 2016 2017

Penjualan Semen Pertumbuhan [sk. kanan]

sumber: Asosiasi Semen Indonesia

ribu ton %, yoy

-50

-40

-30

-20

-10

0

10

20

30

40

50

-2.000

-1.500

-1.000

-500

0

500

1.000

1.500

2.000

I II III IV I II III IV I II III IV I II

2014 2015 2016 2017

Kredit Konstruksi Pertumbuhan [sk. kanan]

sumber: Laporan Bank

Rp miliar % yoy

12

dibandingkan triwulan sebelumnya yang

tumbuh sebesar 21,54% (yoy). Penyaluran