interaksi komitmen dalam dinamika kepatuhan …

TRANSCRIPT

265

Abstrak: Interaksi Komitmen dalam Dinamika Kepatuhan Pajak. Riset ini berupaya membuktikan interaksi kekuasaan koersif dan legitimasi, kepercayaan wajib pajak, serta komitmen terhadap perilaku patuh wajib pajak. Metode yang digunakan adalah Structural Equation Model-ing dengan total sampel 100 wajib pajak. Penelitian ini menunjukkan bahwa komitmen menjadi faktor utama yang dapat mempertahankan keharmonisan hubungan antara wajib pajak dan otoritas pajak di masa depan. Sebaliknya, kekuatan koersif dan kekuatan legitimasi cenderung tidak mampu mendorong ketaatan pajak. Oleh karena itu, otoritas pajak perlu merancang pendekatan kepatuhan pajak berdasarkan prinsip komitmen. Abstract: Commitment Interaction in Tax Compliance Dynamics. This study seeks to prove the interaction of coercive power and legitimacy, taxpayer trust, and commitment to taxpayer compliance. The method used is Structural Equation Modeling with a total sample of 100 taxpayers. This study shows that commitment is the main factor that can maintain har-monious relations between taxpayers and tax authorities in the future. On the other hand, coercive power and legitimacy power tend not to be able to encourage tax compliance. Therefore, tax authorities need to design a tax compliance approach based on the principle of commitment.

Saat ini wajib pajak tidak lagi mengaitkan ketidakpatuhan dengan teori ekonomi yang berargumen bahwa wajib pajak selalu menghitung untung rugi jika patuh membayar pajak (Bischoff & Krabel, 2017). Penelitianpenelitian empiris selanjutnya mencoba mengembangkan mo delmodel kepatuhan pajak yang mengikutsertakan faktor sosial dan psikologi dalam memahami perilaku wajib pajak. Hal ini, seperti kerangka slippery-slope yang diinisiasi Tsikas (2020). Konsep slippery-slope memberikan penekanan pada dampak fleksibilitas kepercayaan terhadap kepatuhan wajib

pajak dengan adanya kekuatan koersif dan kekuatan legitimasi otoritas pajak. Kekuatan koersif digunakan untuk mengendalikan perilaku ketidakpatuhan dengan memberikan tekanan kepada wajib pajak melalui imbauan secara berkelanjutan, tindakan pemeriksaan, ataupun penetapan sanksi dan denda. Tekanan pemerintah secara psikologis dapat mempengaruhi kepatuhan wajib pajak karena menimbulkan ketakutan dan menciptakan iklim antagonistik (Hofmann et al., 2014). Beberapa penelitian menyebutkan kekuatan koersif yang agresif justru menurunkan kepatuhan seperti dikemuka

Volume 11Nomor 2Halaman 265-277Malang, Agustus 2020ISSN 2086-7603 e-ISSN 2089-5879

Mengutip ini sebagai: Mangoting, Y., Christopher., Kriwangko, N., & Adriyani, W. (2020). Interaksi Komitmen dalam Dinamika Kepatuhan Pajak. Jurnal Akuntansi Multiparadigma, 11(2), 265277. https://doi.org/10.21776/ub.jamal.2020.11.2.16

INTERAKSI KOMITMEN DALAM DINAMIKA KEPATUHAN PAJAK

Yenni Mangoting, Christopher, Natasya Kriwangko, Winda Adriyani

Universitas Kristen Petra, Jl. Siwalankerto No.121-131, Surabaya 60236

Tanggal Masuk: 03 Juli 2020Tanggal Revisi: 28 Agustus 2020Tanggal Diterima: 31 Agustus 2020

Surel: [email protected]

Kata kunci:

kekuatan koersif,kekuatan legitimasi,komitmen,kepatuhan pajak

Jurnal Akuntansi Multiparadigma, 2020, 11(2), 265-277

266 Jurnal Akuntansi Multiparadigma, Volume 11, Nomor 2, Agustus 2020, Hlm 265-277

kan oleh Bogataj et al. (2016) dan Gangl et al. (2014). Pada satu sisi, kekuatan legitimasi yang digunakan dalam konsep slippery-slope lebih menekankan bagaimana wajib pajak mau menerima dan mengakui kewenangan dan keputusan yang diambil oleh otoritas pajak. Kekuatan legitimasi digunakan untuk merangkul dan menciptakan hubungan si nergis antara wajib pajak dan otoritas pajak (Bird & DavisNozemack, 2018). Jika kekuat an koersif dipandang menekan dan menakutkan bagi wajib pajak, kekuatan legitimasi dianggap lebih ramah dan efektif dalam mendorong kepatuhan (Han et al., 2015; Nurunnabi, 2019). Namun, Osipov et al. (2018) menyebutkan bahwa kekuatan legitimasi tidak mampu memberikan pe ngaruh melalui kewenangan dan otoritasnya.

Pengendalian kepatuhan baik dengan kekuatan koersif maupun kekuatan legitimasi menggunakan faktor kepercayaan untuk meningkatkan kepatuhan wajib pajak. Hal ini karena dalam konsep tradisional, kekuatan koersif justru dianggap menghambat kepatuhan pajak (Farrar et al., 2020). Meskipun kekuatan legitimasi dianggap dapat menciptakan kepatuhan pajak sukarela, tetap membutuhkan kepercayaan wajib pajak karena berdasarkan argumentasi Mohamad et al. (2017) bahwa legitimasi juga harus memberikan porsi dalam keseimbangan hak dan kewajiban wajib pajak. Pada sisi yang lain saling percaya adalah kunci kelanggengan kontrak sosial antara otoritas dan wajib pajak (Umar et al., 2017). Kepercayaan seringkali dikaitkan dengan keberhasilan pemerintah memberikan kompensasi dan manfaat atas pembayaran pajak. Nkundabanyanga et al. (2017) menjelaskan pentingnya kepercayaan wajib pajak terhadap pemerintah yang ditunjukkan melalui kemampuan pemerintah dan otoritas pajak secara efektif dan efisien mengelola keuang an negara dan menghadirkan sistem administrasi perpajakan yang sederhana. Kepercayaan yang dibangun tersebut akan menciptakan interaksi positif dan saling menguntungkan bagi pembayar pajak dan pihak yang berwenang sehingga mereduksi tindakan agresif kecurangan pembayar pajak (Kastlunger et al., 2013; Tsikas, 2020). Di sisi lain Schilke, Reimann, & Cook (2015) dan Small & Brown (2020) menyimpulkan bahwa peran kepercayaan tidak dapat mendukung pengaruh kekuatan dengan sikap patuh wajib pajak. Berdasarkan deskripsi yang telah dijelaskan riset ini akan meneliti

bagaimana kepercayaan sebagai pemoderasi atas pengaruh kekuatan koersif dan legitimasi dengan ketaatan pembayar pajak.

Selama ini penelitian mengenai ketaatan pajak lebih banyak berada pada kompartemen khusus melalui pendekatan ekonomi dibandingkan nonekonomi (Alm et al., 2015; Boll, 2014). Sesungguhnya tindakan wajib pajak untuk melakukan kecurangan tidak lagi dikendalikan secara langsung oleh faktor ekonomi seperti tarif pajak yang tinggi, probabilitas pemeriksaan pajak, dan pe negakan hukum, melainkan dipengaruhi oleh motivasi intrinsik yang disebut de ng a nmoral (Kogler et al., 2015). Ketidakpa tu h anwajib pajak perlu dikaji berdasarkan keingin an yang disebut dengan moral wajib pajak. Moral wajib pajak menurut Williams & Krasniqi (2017) dianggap lebih berpengaruh dibandingkan faktor cost and bene-fit dalam konsep wajib pajak rasional. Bird & DavisNozemack (2018) menggarisbawahi bahwa komitmen adalah bagian dari motivasi intrinsik wajib pajak melalui kewajiban moral dan tanggung jawab untuk jujur dan menginternalisasi diri bahwa membayar pajak merupakan gagasan untuk berkontribusi secara aktif dalam menciptakan kesejahteraan bersama. Gupta et al. (2014) menjelaskan komitmen adalah keinginan kuat terhadap suatu kelompok yang muncul dari dalam individu untuk memenuhi janji yang telah disepakati sekaligus menyatakan kesetiaan juga berupaya untuk organisasi, serta sebagai keterlibatan secara emosional. Komitmen oleh Tonder (2016) didefinisikan sebagai unsur penting untuk kesuksesan hubungan jangka panjang seperti halnya dalam relasi kustomer dan penjual. Ma ngoting (2018) menjelaskan komitmen dalam kepatuhan pajak dikaitkan adanya keterikat an psikologis antara pihak yang berkepentingan dalam pemenuhan kewajiban perpajakan. Sebaliknya dalam penelitian lain oleh Castro & Scartascini (2015) dan Koessler et al. (2019) dikatakan bahwa komitmen tidak memiliki pengaruh langsung dengan kepatuh an pajak.

Walaupun demikian, terlihat bahwa komitmen menjadi kekuatan penting yang bisa menularkan perilaku para pembayar pajak untuk patuh karena menggambarkan kegigihan wajib pajak untuk mengusahakan kepatuhan meskipun dalam kondisi kepercayaan rendah, banyak ketidakadilan dalam sistem perpajakan, dan hubungan yang tidak harmonis antara wajib pajak dan

Mangoting, Christopher, Kriwangko, Adriyani, Interaksi Komitmen dalam Dinamika... 267

otoritas pajak (Jimenez & Iyer, 2016). Nilai tambah sekaligus upaya menjawab permasalahan dalam penelitian ini adalah meletakkan faktor komitmen untuk menguji adanya efek ketaatan wajib pajak. Komitmen dalam penelitian Koessler et al. (2019) juga berdampak terhadap terobosan dalam dinamika kepatuhan. Maka dari itu, studi ini bertujuan untuk membangun pendekatan baru dalam kepatuhan pajak berdasarkan perilaku wajib pajak. Hasil penelitian ini memberikan kontribusi kebijakan pada regulator bahwa otoritas pajak tidak dapat hanya mengandalkan baik itu kekuatan koersif maupun kekuatan legitimasi dalam menegakkan kepatuhan. Jika kepercayaan wajib pajak menurun, pengendalian perilaku wajib pajak melalui implementasi kekuatan justru kontraproduktif dengan ketaatan wajib pajak. Secara akademis riset berikut memberikan gambaran bahwa studi mengenai kepatuhan pajak harus berangkat pada pendekatan keperilakuan wajib pajak sehingga tidak hanya memfokuskan pada implementasi sanksi, penegakan hukum, dan probabilitas audit.

Menempatkan komitmen dalam mendorong kepatuhan tentunya juga akan mendukung aksi pemerintah dalam meningkatkan pemasukan negara yang akan digunakan untuk kepentingan bersama. Salah satunya dapat mendorong keberhasilan penerapan program pengampunan pajak (tax amnes-ty) yang dilakukan untuk meningkatkan sikap taat wajib pajak, meliputi penghapusan pajak terutang, penghapusan sanksi administrasi dan sanksi pidana di bidang perpajak an atas harta yang diperoleh pada tahun 2015 serta sebelumnya yang belum dilaporkan dalam SPT, dengan syarat harus me laporkan harta, melunasi seluruh tunggakan pajak, dan membayarnya. Komitmen untuk patuh yang semakin tinggi tentunya juga akan membantu penerimaan negara yang tinggi pula.

METODERiset ini menggunakan beberapa vari

abel. Variabel independen ditunjukkan oleh kekuatan koersif, kekuatan legitimasi, dan komitmen. Sebaliknya, variabel terikat ditunjukkan oleh kepatuhan pajak. Selanjutnya, ada variabel yang memoderasi pengaruh antar variabel yakni kepercayaan untuk menguji besar kecilnya pengaruh dalam memoderasi pengaruh kekuatan dengan kepatuhan pajak.

Dimensi kekuatan koersif berkaitan dengan kemampuan otoritas untuk memberikan hukuman atau kekuatan yang bersifat memaksa untuk taat agar terhindar dari penegakan hukum pajak (Bird & DavisNozemack, 2018). Pertanyaan kuesioner kekuatan koersif fokus pada kewenangan otoritas pajak untuk memaksa, interpretasi pihak berwenang yang cenderung mengalahkan pembayar pajak, dan agresivitas otoritas dalam penegakan hukum terhadap wajib pajak (Arifin et al., 2018; Gobena & Dijke, 2016). Kekuatan legitimasi melambangkan kewenangan formal pemerintah dan otoritas pajak untuk mengatur dan mengendalikan kebijakan dan peraturan perpajakan yang ada. Earnhart & Glicksman (2015) mengungkapkan bahwa kekuatan legitimasi dapat mempengaruhi kepatuhan pajak karena peraturan perpajakan yang dilegitimasi pemerintah menjadi landasan gerak wajib pajak pemenuhan kewajiban perpajakan sekaligus sebagai penegakan hukum. Pertanyaan sebagai indikator kekuatan legitimasi fokus pada kewenangan pemerintah mengantisipasi penghindaran pajak, kompetensi otoritas pajak dalam memerangi penggelapan pajak, dan mekanisme pengawasan kepatuhan wajib pajak (Gobena & Dijke, 2016). Kepercayaan dinilai sebagai variabel relasional yang menyediakan dasar untuk menciptakan kerja sama sukarela (Bornman, 2015; Han et al., 2015). Güzel,(2019) mengungkapkan bahwa kepercayaan wajib pajak kepada pemerintah menempati posisi utama dalam mengendalikan kepatuhan wajib pajak. Pertanyaan untuk mengukur kepercayaan fokus pada penghargaan pihak berwenang yang diberikan kepada setiap penanggung beban pajak, kompetensi serta kemampuan otoritas pajak, simpati dan sikap pemegang kekuasaan yang membantu menyelesaikan kesulitan pembayar pajak (Kaplanoglou & Rapanos, 2015). Ketika kekuatan koersif tinggi, kepatuhan pajak justru menurun, karena wajib pajak merasa berada dalam tekanan yang menimbulkan resistensi dalam melaksanakan kepatuhan pajak (Siglé et al., 2018).

Pertanyaanpertanyaan untuk mengukur kepatuhan pajak fokus pada upaya mencari cara untuk menghindar dari pembayaran pajak, menolak menggunakan pelaporan pajak elektronik, dan menolak untuk melaporkan SPT tepat waktu. Dalam konteks penelitian ini komitmen adalah suatu perjanjian atau kontrak psikologis an

268 Jurnal Akuntansi Multiparadigma, Volume 11, Nomor 2, Agustus 2020, Hlm 265-277

tara organisasi dan anggota organisasi di dalamnya yang akan mempengaruhi keputusan anggota organisasi tersebut untuk loyal terhadap organisasi. Konteks komitmen dan kepatuhan pajak meminjam konsep komitmen organisasi yang ditelaah oleh Gobena& Dijke (2016) dan Kaplanoglou & Rapanos (2015) yang mengoperasionalkan komitmen dalam tiga dimensi, yaitu afektif, normatif, dan kalkulatif. Komitmen afektif merujuk kepada aspirasi individu untuk melanjutkan hubungan. Bentuk keharusan seseorang untuk terus bertahan dalam hubungan dan komitmen kalkulatif mengacu pada kesediaan individu untuk melanjutkan hubungan. Hal ini akan merujuk pada komitmen normatif.

Populasi penelitian adalah wajib pajak yang memiliki penghasilan atas hubungan kerja, pekerjaan bebas, dan melakukan usaha. Sampel pada riset menggunakan teknik purposive. Jumlah sampel yang diteliti sebanyak 100 wajib pajak dengan kriteria telah memiliki Nomor Pokok Wajib Pajak (NPWP) minimal 3 tahun dan telah melaksanakan kewajiban perpajakan, yaitu menghitung, menyetorkan, dan melaporkan pada SPT tahunan.

Model data yang diolah menggunakan Structural Equation Modeling (SEM). SEM dapat dikatakan sebagai alat analisis multivariat di bidang sosial di mana terdapat variabel laten (unobserved variable) dan indikator (observed variable) (Ali et al., 2018). Model ini digunakan karena memungkinkan relasi variabel kompleks rekursif dan nonrekursif agar mendapatkan pemahaman suatu model secara keseluruhan. SEM akan diuji dalam dua tahap pengujian yakni model outer dan model inner. Pada analisis model outer atau model pengukuran dilakukan pengujian reliabilitas dan validititas suatu konstruk. Hair et al. (2017) menyatakan bahwa convergent validity dapat dilakukan reestimasi indikator jika faktor loading kurang dari 0,5. Mo del harus diestimasi kembali apabila terdapat indikator yang tidak valid. Faktor loading di atas 0,7 sangat direkomendasikan, sedangkan 0,50,6 dinilai cukup. Studi ini menggunakan outer loading >0.7. Kemudian dilakukan tahap discriminant validity dan dilanjutkan pengujian reliabilitas instrumen. Model inner atau model struktural menguji besar pengaruh variabel laten dan pengaruh seluruh variabel pada skema yang dibentuk. Uji coba akan memperoleh nilai

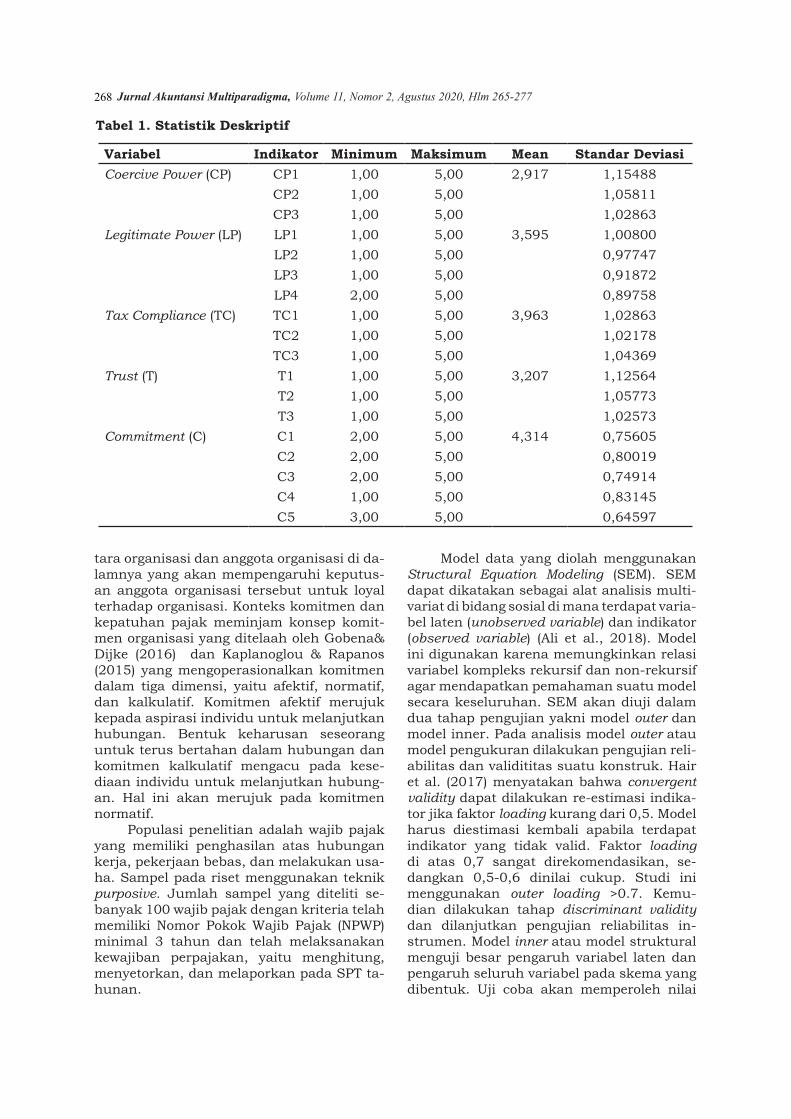

Tabel 1. Statistik Deskriptif

Variabel Indikator Minimum Maksimum Mean Standar DeviasiCoercive Power (CP) CP1 1,00 5,00 2,917 1,15488

CP2 1,00 5,00 1,05811CP3 1,00 5,00 1,02863

Legitimate Power (LP) LP1 1,00 5,00 3,595 1,00800LP2 1,00 5,00 0,97747LP3 1,00 5,00 0,91872LP4 2,00 5,00 0,89758

Tax Compliance (TC) TC1 1,00 5,00 3,963 1,02863TC2 1,00 5,00 1,02178TC3 1,00 5,00 1,04369

Trust (T) T1 1,00 5,00 3,207 1,12564T2 1,00 5,00 1,05773T3 1,00 5,00 1,02573

Commitment (C) C1 2,00 5,00 4,314 0,75605C2 2,00 5,00 0,80019C3 2,00 5,00 0,74914C4 1,00 5,00 0,83145C5 3,00 5,00 0,64597

Mangoting, Christopher, Kriwangko, Adriyani, Interaksi Komitmen dalam Dinamika... 269

koefisien beta dan p-value untuk menarik kesimpulan. Pengujian goodness of fit untuk membantu menemukan model yang fit dengan item yang ada sehingga memudahkan terbentuknya model berkualitas (Gunduz & Elsherbeny, 2020).

HASIL DAN PEMBAHASANStatistik deskriptif. Data deskrip

tif memaparkan nilai minimum, maximum, mean, mode, dan standard deviation pada setiap variabel yang disajikan dalam riset. Berdasarkan Tabel 1 dapat disimpulkan semua variabel memiliki ratarata yang cukup tinggi kecuali kekuasaan koersif (2,917) dan kekuasaan yang sah (3,595), sedangkan kepatuhan pajak (3,963), kepercayaan (3,207), dan komitmen (4,314).

Analisis model outer. Reliabilitas instrumen diukur berdasarkan composite re-liability dan cronbach’s alpha yang terpapar dalam Tabel 2. Kedua instrumen harus memenuhi syarat >0,7 untuk memenuhi reliabilitas yang baik (Usakli & Kucukergin, 2018). Hasil pada Tabel 2 telah menunjukkan kedua komponen memenuhi syarat nilai reliabel yakni melebihi 0,7. Adapun validitas konvergen dan diskriminan merupakan bagian dari pengukuran konstruk valid. Validi

tas konvergen diuji berdasarkan skor indikator terhadap skor konstruk jika nilai loading factor dengan nilai >0,7 sehingga memiliki keandalan yang baik (Hair et al., 2017). Hasil pada Tabel 2 menunjukkan besar faktor loading melebihi 0,7 dan besaran Average Variance Extracted (AVE) mencapai >0,6 sehingga masingmasing variabel telah valid.

Nilai validitas diskriminan setiap indikator ditunjukkan pada Tabel 3 dengan menggunakan kriteria akar kuadrat AVE. Indikator yang valid harus memenuhi syarat nilai cross-loading lebih tinggi dari korelasi tiap indikator antarvariabel (Hair et al., 2017; Kumar & Purani, 2018). Dengan demikian, syarat ketentuan validitas diskriminan terpenuhi.

Analisis model inner. Evaluasi model inner menekankan korelasi atau besarnya perkiraan antarvariabel laten menurut teori substantif (Ghozali & Latan, 2014). Tahapan berikutnya menguji kecocokan suatu model (goodness of fit) dan path coefficient. Good-ness of fit baik meliputi komponen Average Path Coefficient (APC), Average R-Squared (ARS), Average Adjusted R-squared, Average Block VIF (AVIF), Average Full Collinearity VIF (AFVIF), Tenenhaus GoF (GoF), Symp-son’s paradox ratio (SPR), R-Squared Contri-

Tabel 2. Hasil Uji Reliabilitas dan Validitas Konvergen

Variabel Indikator Loading Factor

CompositeReliability

Cronbach’salpha

AVE

Coercive Power (CP) CP1 0.826 0,858 0,752 0,669CP2 0.855 CP3 0.772

Legitimate Power (LP) LP1 0.792 0,888 0,831 0,664LP2 0.840 LP3 0.822 LP4 0.804

Tax Compliance (TC) TC1 0.887 0,928 0,884 0,812TC2 0.909 TC3 0.908

Trust (T) T1 0.859 0,931 0,888 0,818T2 0.935 T3 0.918

Commitment (C) C1 0.885 0,939 0,919 0,756C2 0.890C3 0.906C4 0.827C5 0.837

270 Jurnal Akuntansi Multiparadigma, Volume 11, Nomor 2, Agustus 2020, Hlm 265-277

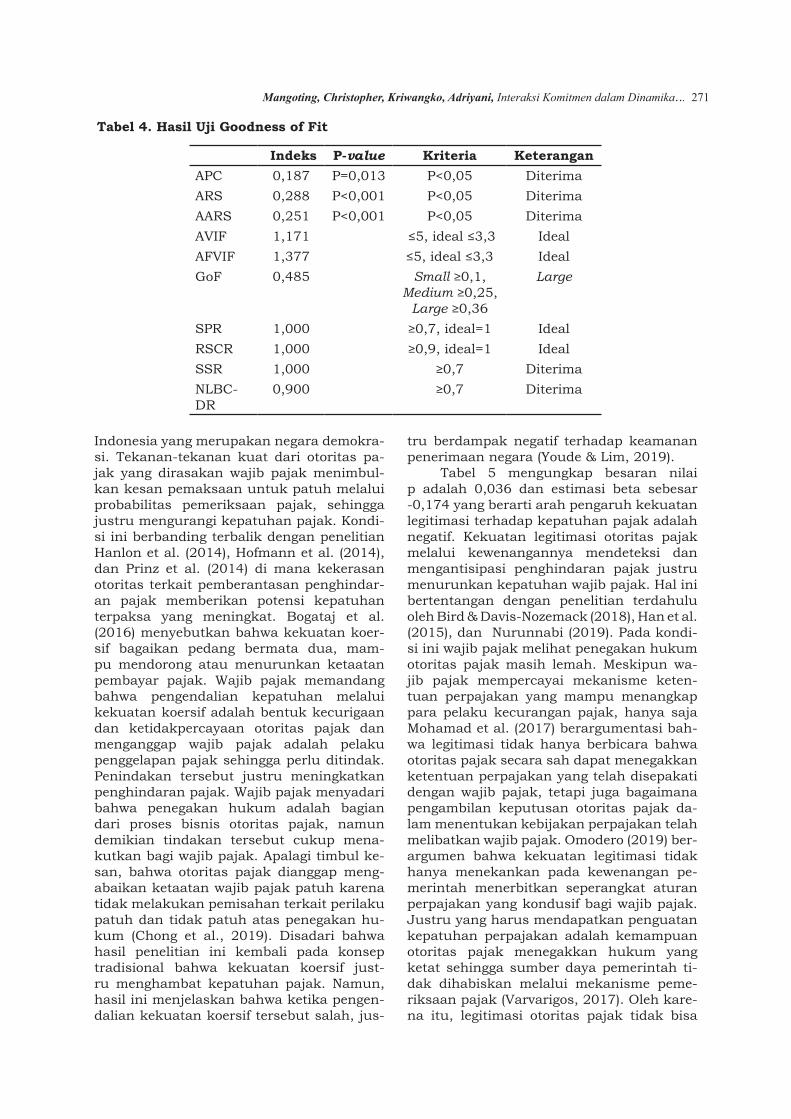

bution Ratio (RSCR), Statictical Suppression Ratio (SSR), dan Nonlinear Bivariate Causal-ity Direction Ratio (NLBCDR) (Solimun et al., 2017). Tabel 4 menunjukkan output model fit indices yang dipaparkan berdasarkan pengujian.

Setelah diolah data analisis akan dibandingkan dengan kriteria model fit. Nilai output APC adalah p=0,013 di mana besarannya <0,05, ARS serta AARS memiliki pva-lue<0,001 menunjukkan <0,05 sedangkan nilai output AVIF dan AFVIF berturutturut sebesar 1,171 dan 1,377 lebih kecil sama dengan 5 dimana menunjukkan hasil ideal. Selain itu, GoF memiliki nilai 0,485 tergolong kategori large, untuk SPR, RSCR, SSR memiliki besaran nilai 1,000 yang menunjukkan hasil ideal serta NLBCDR menghasilkan nilai sebesar 0,900 memenuhi syarat di atas 0,7. Semua syarat model fit terpenuhi sehingga model inner atau struktural dapat diterima karena telah didukung oleh data.

Hasil uji secara parsial. Hasil riset ini menguji model struktural dengan memperhatikan nilai Rsquare dan nilai path coeffi-

cient, dengan menetapkan signifikansi mampu memberikan informasi tentang tingkat pengaruh antarvariabel. Besaran Rsquare atau koefisien determinasi berkisar dari 0 sampai dengan 1 yang menunjukkan pengaruh semakin kuat (Usakli & Kucukergin, 2018). Hasil penelitian disajikan pada Gambar 1.

Berdasarkan hasil model riset pada Gambar 1 dapat ditarik simpulan adanya pengaruh langsung antar variabel. Penjabaran secara rinci tersaji dalam Tabel 5.

Informasi pada Tabel 5 mendeskripsikan nilai p sebesar 0,02 dan besaran hasil estimasi beta sebesar 0,20 yang menjelaskan arah kekuatan koersif atas pengaruh kepatuh an pajak negatif. Ketika otoritas pajak menekan wajib pajak dengan probabilitas pemeriksaan pajak dan sanksi secara agresif, wajib pajak akan resistan sehingga kepatuhan pajak menurun. Kekuatan koersif dalam konteks penelitian ini adalah upa ya otoritas pajak untuk mempengaruhi perilaku kepatuhan wajib pajak. Kekuat an koersif tidak menjadi pilihan yang baik bagi bangsa

Tabel 3. Hasil Uji Validitas Diskriminan

Variabel CoercivePower

LegitimatePower

Tax Compliance

Trust Commitment

Coercive Power (CP) (0,818) Legitimate Power (LP) 0,115 (0,815) Tax Compliance (TC) 0,242 0,107 (0,901)Trust (T) 0,195 0,480 0,082 (0,904) Commitment (C) 0,281 0,368 0,391 0,261 (0,870)

Gambar 1. Hasil Model Riset

Trust(R)3i

β=0.38(P<.01)

CoercivePower(R)3i

Legitimate Power (R)4i

Commitment(R)5i

Tax Compliance

(R)3i

β=0.20(P=0.02)

β=0.11(P=0.13)

β=0.07(P=0.24) β=0.17

(P=0.04)

R2=0.29

Mangoting, Christopher, Kriwangko, Adriyani, Interaksi Komitmen dalam Dinamika... 271

Indonesia yang merupakan negara demokrasi. Tekanantekanan kuat dari otori tas pajak yang dirasakan wajib pajak menimbulkan kesan pemaksaan untuk patuh melalui probabilitas pemeriksaan pajak, sehingga justru mengurangi kepatuh an pajak. Kondisi ini berban ding terbalik de ngan penelitian Hanlon et al. (2014), Hofmann et al. (2014), dan Prinz et al. (2014) di mana kekerasan otoritas terkait pemberantasan penghindaran pajak memberikan potensi kepatuhan terpaksa yang meningkat. Bogataj et al. (2016) menyebutkan bahwa kekuatan koersif bagaikan pedang bermata dua, mampu mendorong atau menurunkan ketaatan pembayar pajak. Wajib pajak memandang bahwa pengendalian kepatuhan melalui kekuatan koersif adalah bentuk kecurigaan dan ketidakpercayaan otoritas pajak dan menganggap wajib pajak adalah pelaku penggelapan pajak sehingga perlu ditindak. Penindakan tersebut justru meningkatkan penghindaran pajak. Wajib pajak menyadari bahwa pene gakan hukum adalah bagian dari proses bisnis otoritas pajak, namun demikian tindak an tersebut cu kup menakutkan bagi wajib pajak. Apalagi timbul kesan, bahwa otoritas pajak dianggap mengabaikan ketaatan wajib pajak patuh karena tidak melakukan pemi sahan terkait perilaku patuh dan tidak patuh atas penegak an hukum (Chong et al., 2019). Disadari bahwa hasil penelitian ini kembali pada konsep tradisional bahwa kekuatan koersif justru menghambat kepatuhan pajak. Namun, hasil ini menjelaskan bahwa ketika pengendalian kekuatan koersif tersebut salah, jus

tru berdampak negatif terhadap keamanan penerimaan negara (Youde & Lim, 2019).

Tabel 5 mengungkap besaran nilai p adalah 0,036 dan estimasi beta sebesar 0,174 yang berarti arah pengaruh kekuat an legitimasi terhadap kepatuhan pajak adalah negatif. Kekuatan legitimasi otoritas pajak melalui kewenangannya mendeteksi dan mengantisipasi penghindaran pajak justru menurunkan kepatuhan wajib pajak. Hal ini bertentangan dengan penelitian terdahulu oleh Bird & DavisNozemack (2018), Han et al. (2015), dan Nurunnabi (2019). Pada kondisi ini wajib pajak melihat pe negakan hukum otoritas pajak masih lemah. Meskipun wajib pajak mempercayai mekanisme ketentuan perpajakan yang mampu menangkap para pelaku kecurangan pajak, hanya saja Mohamad et al. (2017) berargumentasi bahwa legitimasi tidak hanya berbicara bahwa otoritas pajak secara sah dapat menegakkan ketentuan perpajakan yang telah disepakati dengan wajib pajak, tetapi juga bagaimana pengambilan keputusan otoritas pajak dalam menentukan kebijakan perpajakan telah melibatkan wajib pajak. Omodero (2019) berargumen bahwa kekuatan legitimasi tidak hanya menekankan pada kewenangan pemerintah menerbitkan seperangkat aturan perpajakan yang kondusif bagi wajib pajak. Justru yang harus mendapatkan penguatan kepatuhan perpajakan adalah kemampuan otoritas pajak menegakkan hukum yang ketat sehingga sumber daya pemerintah tidak dihabiskan melalui mekanisme pemeriksaan pajak (Varvarigos, 2017). Oleh karena itu, legitimasi otoritas pajak tidak bisa

Tabel 4. Hasil Uji Goodness of Fit

Indeks P-value Kriteria KeteranganAPC 0,187 P=0,013 P<0,05 DiterimaARS 0,288 P<0,001 P<0,05 DiterimaAARS 0,251 P<0,001 P<0,05 DiterimaAVIF 1,171 ≤5, ideal ≤3,3 IdealAFVIF 1,377 ≤5, ideal ≤3,3 IdealGoF 0,485 Small ≥0,1,

Medium ≥0,25, Large ≥0,36

Large

SPR 1,000 ≥0,7, ideal=1 IdealRSCR 1,000 ≥0,9, ideal=1 IdealSSR 1,000 ≥0,7 DiterimaNLBCDR

0,900 ≥0,7 Diterima

272 Jurnal Akuntansi Multiparadigma, Volume 11, Nomor 2, Agustus 2020, Hlm 265-277

hanya meminta wajib pajak patuh tetapi tetap wajib memperjuangkan keseimbangan dalam pemenuhan hakhak dan kewajiban wajib pajak lainnya.

Nilai p sebesar 0,125 dan nilai beta estimasi sebesar 0,112 dalam Tabel 5 menunjukkan kepercayaan tidak dapat memoderasi pengaruh kekuatan koersif. Pada dasarnya kepercayaan wajib pajak diharapkan menguatkan kekuatan koersif otoritas pajak untuk meningkatkan kepatuhan. Hanya saja, hasil studi menjelaskan kepercayaan pembayar pajak tidak mampu mengurangi atau menghindari pengaruh kekuatan koersif yang ternyata menurunkan kepatuhan wajib pajak. Farrar et al. (2020) menjelaskan bahwa ketiadaan kepercayaan dalam upaya mempertahankan pengaruh yang melibatkan kekuatan koersif adalah keniscayaan. Kekuatan koersif umumnya digunakan jika terdapat konflik kepentingan antara dua orang atau dua pihak sehingga timbul kekuatan untuk menggertak dalam mempengaruhi perilaku kepatuhan wajib pajak (Bobrova et al., 2017). Kepercayaan tidak serta merta timbul pada diri wajib pajak. Hal ini bertentangan dengan riset terdahulu oleh Bird & DavisNozemack (2018) yang membuktikan kepercayaan wajib pajak dapat mendorong kepatuhan melalui kacamata kekuatan koersif yang sah. Huong & Cuong (2019) mengungkapkan bahwa seseorang meletakkan kepercayaannya ketika mampu melihat apakah pihak lain cukup berharga untuk dapat dipercaya sehingga mampu memberikan pertukaran sosial yang seimbang. Apalagi ketika orang tersebut merasa bahwa posisinya lebih diuntungkan diban ding pihak lain. Dalam konteks penelitian ini, wajib pajak akan mempertimbangkan apakah otoritas pajak dapat dipercaya se hingga memberikan keuntungan pertukaran sumber daya antara pajak yang dibayarkan dan manfaat dari pembayaran pajak tersebut. Wajib pajak memahami bahwa otoritas pajak memiliki kedaulatan penuh

untuk bertindak menggunakan posisi dan kekuat annya yang dapat mempengaruhi proses pengambilan keputusan wajib pajak dengan tekanan hukuman berupa probabilitas pemeriksaan pajak dan pengenaan sanksi.

Demikian juga dalam hasil dalam Tabel 5 mengungkapkan nilai p sebesar 0,237 dan besaran estimasi adalah 0,07 yang berarti kepercayaan wajib pajak seperti halnya dalam kekuatan koersif tidak dapat menguatkan atau melemahkan pengaruh langsung terkait kekuatan legitimasi dan kepatuhan pajak. Kekuatan legitimasi otoritas pajak timbul karena posisi formal atau kewenangan yang dimiliki. Otoritas pajak memiliki kekuatan yang sah untuk meminta bahkan menuntut wajib pajak untuk patuh menjalankan ketentuan perpajakan. Kekuatan legitimasi pada dasarnya menciptakan kepatuhan yang bersifat sukarela dan didasarkan pada kepercayaan wajib pajak bahwa otoritas pajak mempunyai hak untuk menuntut kepatuhan.

Pemerintah menggunakan kekuatan legitimasi untuk mendapatkan penerimaan dari wajib pajak, bahwa sistem perpajakan yang dibangun dapat mendukung kepatuhan wajib pajak (Iqbal & Sholihin, 2019). Namun, kewenangan tersebut belum bersifat kondusif.

Hasil penelitian ini sebagaimana diinformasikan dalam Tabel 5, menjelaskan bahwa. Hasil ini bertolak belakang dengan penelitian Hofmann et al. (2014), Mas’ud et al. (2014), dan Nurunnabi (2019) yang menyebutkan dorongan kepercayaan yang dihasilkan dapat meningkatkan pembayar pajak sukarela. Sejalan dengan penelitian oleh Small & Brown (2020) bahwa kebijakan yang ditetapkan oleh otoritas tidak sesuai dengan wajib pajak mengakibatkan kepercayaan yang terdegradasi. Maka, pembayar pajak yang dimaksud tidak memperlihatkan kepercayaan yang mampu dapat memotivasi sekaligus menerima serangkaian keten

Tabel 5. Hasil Uji Pengaruh Langsung

Pengaruh Langsung Path Coefficient P-value KeteranganCP → TC 0,196 0,020 BerpengaruhLP → TC 0,174 0,036 Berpengaruh

Trust*CP → TC 0,112 0,125 Tidak BerpengaruhTrust*LP → TC 0,070 0,237 Tidak BerpengaruhCommit → TC 0,385 <0,001 Berpengaruh

Mangoting, Christopher, Kriwangko, Adriyani, Interaksi Komitmen dalam Dinamika... 273

tuan perpajakan termasuk upayaupaya pengendalian kecurangan pajak sehingga berdampak pada kepatuhan wajib pajak. Dikaitkan dengan konteks penelitian ini, pendapat Xu & Xu (2016) menegaskan bahwa interaksi kepercayaan wajib pajak akan berdampak dalam pengaruh kekuatan legitimasi dan kepatuhan ketika otoritas pajak mampu menjalankan keadilan.

Untuk mewujudkan kewenangan yang kondusif terhadap sistem perpajakan, otoritas berupaya untuk memahami setiap proses dan kondisi serta bertindak secara profesional dan relevan berdasarkan nilai bersama yang membuat wajib pajak dapat mengesampingkan kepentingan kelompok mereka dan menganggap pelaksanaan kekuasaan tersebut konsisten, adil, dan sah, terutama untuk menangkap para pelanggar pajak (Choo et al., 2016; Wardani & Susilowati, 2020). Ketika para pelanggar pajak dapat ditangkap dan dihukum, maka kekuasaan yang sah akan membuat kerja sama sukarela menjadi tinggi. Bahkan, Willera et al. (2012) menguraikan bahwa kekuatan legitimasi dipandang sebagai cara yang dipercaya sehingga seseorang mau dan yakin untuk mengikuti sebuah arahan kebijakan. Oleh karena itu, kegagalan kepercayaan berinteraksi atau memoderasi pengaruh kekuatan legitimasi terhadap kepatuhan pajak disebabkan otoritas pajak dianggap berhasil melaksanakan kekuatan kewenangannya yang berpihak kepada wajib pajak.

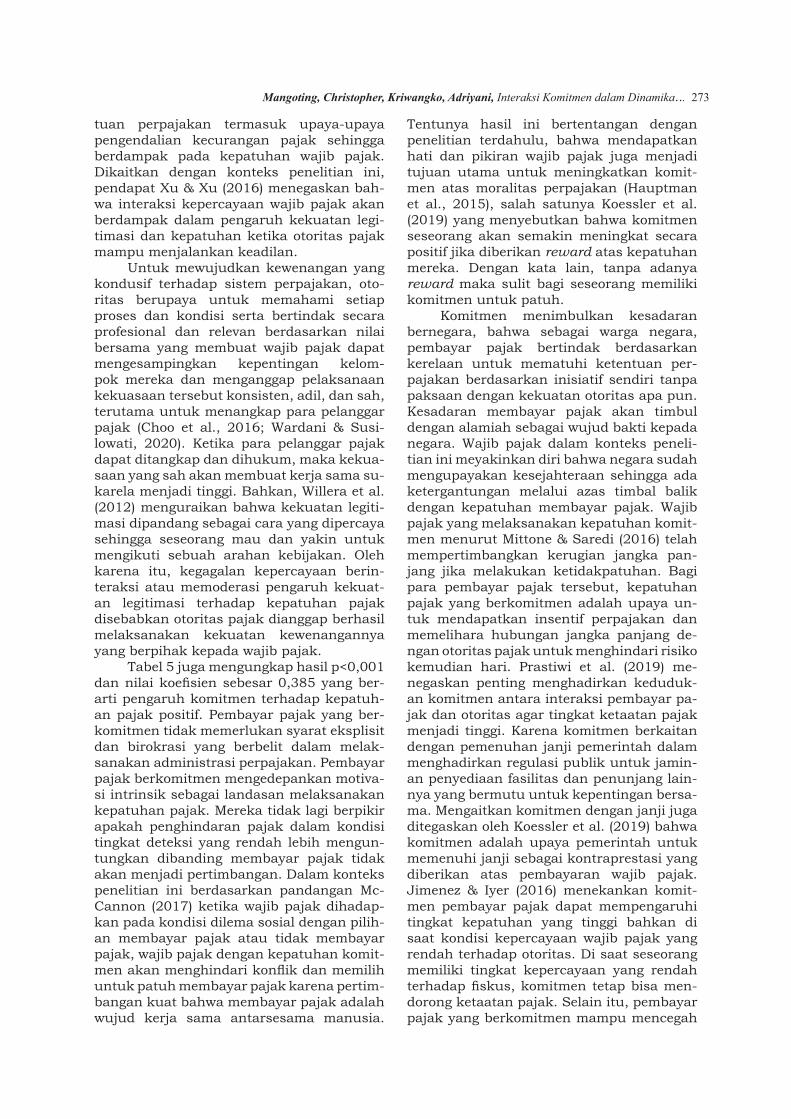

Tabel 5 juga mengungkap hasil p<0,001 dan nilai koefisien sebesar 0,385 yang ber-arti pengaruh komitmen terhadap kepatuhan pajak positif. Pembayar pajak yang berkomitmen tidak memerlukan syarat eksplisit dan birokrasi yang berbelit dalam melaksanakan administrasi perpajakan. Pembayar pajak berkomitmen mengedepankan motivasi intrinsik sebagai landasan melaksanakan kepatuhan pajak. Mereka tidak lagi berpikir apakah penghindaran pajak dalam kondisi tingkat deteksi yang rendah lebih menguntungkan dibanding membayar pajak tidak akan menjadi pertimbangan. Dalam konteks penelitian ini berdasarkan pandangan McCannon (2017) ketika wajib pajak dihadapkan pada kondisi dilema sosial dengan pilihan membayar pajak atau tidak membayar pajak, wajib pajak dengan kepatuhan komitmen akan menghindari konflik dan memilih untuk patuh membayar pajak karena pertimbangan kuat bahwa membayar pajak adalah wujud kerja sama antarsesama manusia.

Tentunya hasil ini bertentangan dengan penelitian terdahulu, bahwa mendapatkan hati dan pikiran wajib pajak juga menjadi tujuan utama untuk meningkatkan komitmen atas moralitas perpajakan (Hauptman et al., 2015), salah satunya Koessler et al. (2019) yang menyebutkan bahwa komitmen sese orang akan semakin meningkat secara positif jika diberikan reward atas kepatuhan mereka. Dengan kata lain, tanpa adanya reward maka sulit bagi seseorang memiliki komitmen untuk patuh.

Komitmen menimbulkan kesadaran bernegara, bahwa sebagai warga negara, pembayar pajak bertindak berdasarkan kerelaan untuk mematuhi ketentuan perpajakan berdasarkan inisiatif sendiri tanpa paksaan dengan kekuatan otoritas apa pun. Kesadaran membayar pajak akan timbul dengan alamiah sebagai wujud bakti kepada negara. Wajib pajak dalam konteks penelitian ini meyakinkan diri bahwa negara sudah mengupayakan kesejahteraan sehingga ada ketergantungan melalui azas timbal balik dengan kepatuhan membayar pajak. Wajib pajak yang melaksanakan kepatuhan komitmen menurut Mittone & Saredi (2016) telah mempertimbangkan kerugian jangka panjang jika melakukan ketidakpatuhan. Bagi para pembayar pajak tersebut, kepatuh an pajak yang berkomitmen adalah upaya untuk mendapatkan insentif perpajakan dan memelihara hubungan jangka panjang dengan otoritas pajak untuk menghindari risiko kemudian hari. Prastiwi et al. (2019) menegaskan penting menghadirkan kedudukan komitmen antara interaksi pembayar pajak dan otoritas agar tingkat ketaatan pajak menjadi tinggi. Karena komitmen berkaitan dengan pemenuhan janji pemerintah dalam menghadirkan regulasi publik untuk jaminan penyediaan fasilitas dan penunjang lainnya yang bermutu untuk kepentingan bersama. Mengaitkan komitmen dengan janji juga ditegaskan oleh Koessler et al. (2019) bahwa komitmen adalah upaya pemerintah untuk memenuhi janji sebagai kontraprestasi yang diberikan atas pembayaran wajib pajak. Jimenez & Iyer (2016) menekankan komitmen pembayar pajak dapat mempengaruhi tingkat kepatuhan yang tinggi bahkan di saat kondisi kepercayaan wajib pajak yang rendah terhadap otoritas. Di saat seseorang memiliki tingkat kepercayaan yang rendah terhadap fiskus, komitmen tetap bisa mendorong ketaatan pajak. Selain itu, pembayar pajak yang berkomitmen mampu mencegah

274 Jurnal Akuntansi Multiparadigma, Volume 11, Nomor 2, Agustus 2020, Hlm 265-277

dirinya dari godaan kejahatan pajak sehingga membuktikan manifestasi komitmen dalam meningkatkan kepatuhan.

SIMPULANKekuatan koersif dan kekuatan legiti

masi yang menjadi alat penegakan kepatuhan wajib pajak, cenderung tidak mampu mendorong ketaatan pajak. Implementasi kekuatan koersif terhadap wajib pajak dianggap sebagai bentuk paksaan. Pada sisi yang lain, kekuatan legitimasi yang justru dianggap lebih lunak juga tidak dapat meningkatkan kepatuhan wajib pajak. Kekuatan legitimasi melalui penerbitan kebijakan dan ketentuan perpajakan dianggap belum mampu menciptakan situasi kondusif untuk membangun kepatuhan pembayar pajak. Dimensi kepercayaan pada umumnya menjadi variabel penting atas ketaatan pajak, tetapi dalam penelitian ini tidak dapat berinteraksi dengan kekuatan dan ketaatan pajak. Riset ini mengungkapkan bahwa faktor pemikiran rasional ekonomi yang menyatakan penghindaran pajak dengan tingkat deteksi kecurangan rendah adalah lebih menguntungkan dibandingkan dengan membayar tidak lagi menjadi motivasi pembayar pajak. Wajib pajak dalam studi ini memproyeksikan bentuk kepatuhan yang berlandaskan sikap dan motivasi intrinsik melalui kepatuhan komitmen. Kepatuhan komitmen memecahkan persoalan dilema sosial, di mana wajib pajak tidak lagi berpikir yang memikirkan untung rugi membayar pajak tetapi lebih berpikir bahwa membayar pajak adalah untuk kepentingan bersama. Selain itu, kepatuhan komitmen akan memberikan insentif dalam jangka panjang melalui penciptaan hubungan baik melalui kepatuhan pajak.

Wajib pajak memahami bahwa kedua kekuatan tersebut adalah kedaulatan otoritas pajak, tetapi membayar pajak memberikan hak wajib pajak dalam sistem demokrasi. Wajib pajak diharuskan terlibat dalam pengambilan keputusan yang berkaitan dengan pemenuhan hak dan kewajiban. Ketidakseimbangan antara hak dan kewajiban juga menyebabkan kekuatan koersif dan legitimasi menjadi tumpul dalam meningkatkan kepatuhan wajib pajak. Gampangnya pemerintah dan otoritas pajak perlu menjalan kan fungsi redistribusi pajak melalui ketersediaan kebutuhan fundamental masyarakat seperti pemerataan pendidikan, kesehatan, dan jaminan sosial. Sejalan dengan kondisi yang ada otoritas pajak juga perlu menjajaki

pengembangan paradigma kepatuhan pajak berdasarkan pendekatan perilaku pembayar pajak, yakni kepatuhan komitmen. Wajib pajak berdasarkan kepatuhan pajak komitmen akan menempatkan kewajiban membayar pajak sebagai kontribusi yang dapat menciptakan kesejahteraan bersama. Otoritas yang hanya bermodalkan kekuatan dalam menegakkan kepatuhan justru akan mengganggu psikologi wajib pajak dan berdampak pada penurunan kepatuhan.

Keterbatasan dalam penelitian ini adalah periode pengumpulan angket responden hanya berlangsung 1 bulan. Partisipan dalam riset ini heterogen, yaitu subjek pajak orang pribadi dengan berbagai sumber pendapatan tanpa adanya tambahan kriteria tertentu. Oleh karena itu, sampel yang diusulkan dalam riset berikutnya adalah homogen, misalnya khusus orang pribadi yang memperoleh pendapatan usaha, sehingga rancangan kuesioner tidak terbatas pada pertanyaan umum tetapi mampu mengakomodasi keunikan responden.

DAFTAR RUJUKANAli, F., Kim, W. G., Li, J., & Cobanoglu, C.

(2018). A Comparative Study of Covariance and Partial Least Squares Based Structural Equation Modelling in Hospitality and Tourism Research. International Journal of Contempo-rary Hospitality Management, 30(1), 416–435. https://doi.org/10.1108/IJCHM0820160409

Alm, J., Bloomquist, K. M., & Mckee, M. (2015). On the External Validity of Laboratory Tax Compliance Experiments. Economic Inquiry, 53(2), 11701186. https://doi.org/10.1111/ecin.12196

Arifin, Z., Sayekti, Y., & Wardayati, S.(2018). Keikutsertaan Amnesti Pajak Ditinjau dari Laporan Keuangan Koperasi Syariah. Jurnal Akuntansi Multi-paradigma, 9(1), 124135. https://doi.org/10.18202/jamal.2018.04.9008

Bird, R., & DavisNozemack, K. (2018). Tax Avoidance as a Sustainability Pro blem. Journal of Business Ethics, 151(4), 10091025. https://doi.org/10.1007/s1055101631622

Bischoff, I., & Krabel, S. (2017). Local Taxes and Political Influence: Evidence from Locally Dominant Firms in German Municipalities. International Tax and Public Finance, 24(2), 313337. https://doi.org/10.1007/s107970169419y

Mangoting, Christopher, Kriwangko, Adriyani, Interaksi Komitmen dalam Dinamika... 275

Bobrova, A. V., Stepanov, E. A., & Tetin, I. A.(2017). Development of Methods of Optimization of NonTax Payments for Decrease in Expenses of the Company at Implementation of the Foreign Economic and Resource Activity. Optimization of NonTax Payments. Journal of Advanced Research in Law and Eco-nomics, 8(6), 17111726. https://doi.org/10.14505/jarle.v8.6(28).06

Bogataj, D., McDonnell, D. R., & Bogataj, M. (2016). Management, Financing and Taxation of Housing Stock in the Shrinking Cities of Aging Societies. Interna-tional Journal of Production Economics, 181, 213. https://doi.org/10.1016/j.ijpe.2016.08.017

Boll, K. (2014). Mapping Tax Compliance. Assemblages, Distributed Action and Practices: A New Way of Doing Tax Research. Critical Perspectives on Ac-counting, 25(45), 293303. https://doi.org/10.1016/j.cpa.2013.03.002

Bornman, M. (2015). The Determinants and Measurement of Trust in Tax Authorities as a Factor Influencing Tax Compliance Behaviour. Journal of Economic and Financial Sciences, 8(3), 772–789. https://doi.org/10.4102/jef.v8i3.121

Castro, L., & Scartascini, C. (2015). Tax Compliance and Enforcement in the Pampas: Evidence from a Field Experiment. Journal of Economic Behavior and Organization, 116, 6582. https://doi.org/10.1016/j.jebo.2015.04.002

Chong, K. R., Yusri, Y., Selamat, A. I., & Ong, T. S. (2019). Tax Climate Manipulation on Individual Tax Behavioural Intentions. Journal of Applied Accounting Research, 20(3), 230242. https://doi.org/10.1108/JAAR0120190001

Choo, C. Y. L., Fonseca, M. A., & Myles, G. D.(2016). Do Students Behave Like Real Taxpayers in the Lab? Evidence from a Real Effort Tax Compliance Experiment. Journal of Economic Behavior and Organization, 124, 102114. https://doi.org/10.1016/j.jebo.2015.09.015

Earnhart, D. H., & Glicksman, R. L. (2015). Coercive vs. Cooperative Enforcement: Effect of Enforcement Approach on Environmental Management. Internation-al Review of Law and Economics, 42, 135146. https://doi.org/10.1016/j.irle.2015.02.003

Farrar, J., Hausserman, C., & Pinto, O. (2020). Trust and Compliance Effects of Taxpayer Identity Theft: A Moderated Mediation Analysis. Journal of the Amer-ican Taxation Association, 42(1), 5777. https://doi.org/10.2308/atax52404

Gangl, K., Torgler, B., Kirchler, E., & Hofmann, E. (2014). Effects of Supervision on Tax Compliance: Evidence from a Field Experiment in Austria. Econo-mics Letters, 123(3), 378–382. https://doi.org/10.1016/j.econlet.2014.03.027

Ghozali, I., & Latan, H. (2014). Partial Least Squares: Konsep, Metode dan Aplikasi Menggunakan Program WarpPLS 4.0. Badan Penerbit Universitas Diponegoro.

Gobena, L. B., & Dijke, M. V. (2016). Power,Justice, and Trust: A Moderated Mediation Analysis of Tax Compliance among Ethiopian Business Owners. Journal of Economic Psychology, 52, 24–37. https://doi.org/10.1016/j.joep.2015.11.004

Gunduz, M., & Elsherbeny, H. A. (2020). Critical Assessment of Construction Contract Administration Using Fuzzy Structural Equation Modeling. Engi-neering, Construction and Architectur-al Management, 27(6), 1233–1255. https://doi.org/10.1108/ECAM0520190246

Gupta, S., Mills, L. F., & Towery, E. M. (2014). The Effect of Mandatory Financial Statement Disclosures of Tax Uncertainty on Tax Reporting and Collections: The Case of Fin 48 and Multistate Tax Avoidance. Journal of the American Taxation As-sociation, 36(2), 203229. https://doi.org/10.2308/atax50766

Güzel, S. A., Özer, G., & Özcan, M. (2019). The Effect of the Variables of Tax Justice Perception and Trust in Government on Tax Compliance: The Case of Turkey. Journal of Behavioral and Experimen-tal Economics, 78, 80–86. https://doi.org/10.1016/j.socec.2018.12.006

Hair, J., Hollingsworth, C. L., Randolph, A.B., & Chong, A. Y. L. (2017). An Updated and Expanded Assessment of PLSSEM in Information Systems Research. Industrial Management and Data Sys-tems, 117(3), 442–458. https://doi.org/10.1108/IMDS0420160130

276 Jurnal Akuntansi Multiparadigma, Volume 11, Nomor 2, Agustus 2020, Hlm 265-277

Han, J., Park, K., & Pennacchi, G. (2015). Corporate Taxes and Securitization. Journal of Finance, 70(3), 12871321. https://doi.org/10.1111/jofi.12157

Hauptman, L., Gürarda, Ş., & Korez-Vide, R.(2015). Exploring Voluntary Tax Compliance Factors in Slovenia: Implications for Tax Administration and Policymakers. Lex Localis, 13(3), 639–659. https://doi.org/10.4335/13.3.639659(2015)

Hofmann, E., Gangl, K., Kirchler, E., & Stark, J. (2014). Enhancing Tax Compliance through Coercive and Legitimate Power of Tax Authorities by Concurrently Diminishing or Facilitating Trust in Tax Authorities. Law and Policy, 36(3), 290–313. https://doi.org/10.1111/lapo.12021

Huong, V. V., & Cuong, L. K. (2019). Does Government Support Promote SME Tax Payments? New Evidence from Vietnam. Finance Research Letters, 31, 270277. https://doi.org/10.1016/j.frl.2018.11.017

Iqbal, S., & Sholihin, M. (2019). The Role of Cognitive Moral Development in Tax Compliance Decision Making: An Analysis of the Synergistic and Antagonistic Tax Climates. International Journal of Ethics and Systems, 35(2), 227241. https://doi.org/10.1108/IJOES1020180152

Jimenez, P., & Iyer, G. S. (2016). Tax Compliance in a Social Setting: The Influence of Social Norms, Trust in Government, and Perceived Fairness on Taxpayer Compliance. Advances in Accounting, 34, 1726. https://doi.org/10.1016/j.adiac.2016.07.001

Kaplanoglou, G., & Rapanos, V. T. (2015). Why Do People Evade Taxes? New Experimental Evidence from Greece. Journal of Behavioral and Experimen-tal Economics, 56, 2132. https://doi.org/10.1016/j.socec.2015.02.005

Kastlunger, B., Lozza, E., Kirchler, E., & Schabmann, A. (2013). Powerful Authorities and Trusting Citizens: The Slippery Slope Framework and Tax Compliance in Italy. Journal of Econom-ic Psychology, 34, 36–45. https://doi.org/10.1016/j.joep.2012.11.007

Koessler, A. K., Torgler, B., Feld, L. P., & Frey, B. S. (2019). Commitment to Pay Taxes: Results from Field and Laboratory Experiments. European Econom-

ic Review, 115, 78–98. https://doi.org/10.1016/j.euroecorev.2019.02.006

Kogler, C., Muehlbacher, S., & Kirchler, E. (2015). Testing the “Slippery Slope Framework” among SelfEmployed Taxpayers. Economics of Governance, 16(2), 125-142. https://doi.org/10.1007/s1010101501589

Kumar, D. S., & Purani, K. (2018). Model Specification Issues in PLS-SEM: Illustrating Linear and NonLinear Models in Hospitality Services Context. Jour-nal of Hospitality and Tourism Tech-nology, 9(3), 338–353. https://doi.org/10.1108/JHTT0920170105

Mangoting, Y. (2018). Quo Vadis KepatuhanPajak? Jurnal Akuntansi Multiparadig-ma, 9(3). https://doi.org/10.18202/jamal.2018.04.9027

Mas’ud, A., Manaf, N. A. A., & Saad, N. (2014). Do Trust and Power Moderate Each Other in Relation to Tax Compliance? Procedia - Social and Behavior-al Sciences, 164, 49–54. https://doi.org/10.1016/j.sbspro.2014.11.049

McCannon, B. C. (2017). Who Pays Taxes?Liturgies and the Antidosis Procedure in Ancient Athens. Constitutional Polit-ical Economy, 28(4), 407421. https://doi.org/10.1007/s1060201792497

Mittone, L., & Saredi, V. (2016). Commitment to Tax Compliance: Timing Effect on Willingness to Evade. Journal of Eco-nomic Psychology, 53, 99–117. https://doi.org/10.1016/j.joep.2016.01.001

Mohamad, A., Radzuan, N., & Hamid, Z. (2017). Tax Arrears Amongst Individual Income Taxpayers in Malaysia. Journal of Financial Crime, 24(1), 1734. https://doi.org/10.1108/JFC1020150055

Nkundabanyanga, S. K., Mvura, P., Nyamuyonjo,D., Opiso, J., & Nakabuye, Z. (2017). Tax Compliance in a Developing Country: Understanding Taxpayers’ Compliance Decision by Their Perceptions. Journal of Economic Studies, 44(6), 931–957. https://doi.org/10.1108/JES0320160061

Nurunnabi, M. (2019). Tax Evasion and the Role of the State Actor(s) in Bangladesh. International Journal of Public Adminis-tration, 42(10), 823839. https://doi.org/10.1080/01900692.2018.1520245

Omodero, C. O. (2019). Tax evasion and Its Consequences on an Emerging Economy: Nigeria as a Focus. Research in World

Mangoting, Christopher, Kriwangko, Adriyani, Interaksi Komitmen dalam Dinamika... 277

Economy, 10(3), 127135. https://doi.org/10.5430/rwe.v10n3p127

Osipov, G. V., Glotov, V. I., & Karepova, S. G.(2018). Population in the Shadow Market: Petty Corruption and Unpaid Taxes. Entrepreneurship and Sustainabil-ity Issues, 6(2), 692710. https://doi.org/10.9770/jesi.2018.6.2(16)

Prastiwi, D., Narsa, I. M., & Tjaraka, H. (2019). Sintesis Sistem Akuntansi Perpajakan. Jurnal Akuntansi Multipa-radigma, 10(2), 276294. https://doi.org/10.18202/jamal.2019.08.10016

Prinz, A., Muehlbacher, S., & Kirchler, E. (2014). The Slippery Slope Framework on Tax Compliance: An Attempt to Formalization. Journal of Econo mic Psychology, 40, 2034. https://doi.org/10.1016/j.joep.2013.04.004

Siglé, M., Goslinga, S., Speklé, R., Hel, L. V. D., & Veldhuizen, R. (2018). Corporate Tax Compliance: Is a Change Towards TrustBased Tax Strategies Justified? Journal of International Account-ing, Auditing and Taxation, 32, 3–16. https://doi.org/10.1016/j.intaccaudtax.2018.06.003

Small, O., & Brown, L. (2020). Taxpayer Service Provision and Tax Compliance: Evidence for Large Taxpayers in Jamaica. Public Finance Re-view, 48(2), 250277. https://doi.org/10.1177/1091142119881532

Solimun, Fernandes, A. A. R., & Nurjannah. (2017). Metode Statistika Multivariat Pemodelan Persamaan Struktural. UB Press.

Tonder, E. V. (2016). Trust and Commitmentas Mediators of the Relationship between Quality Advice and Customer Loyalty. Journal of Applied Business Research, 32(1), 289–302. https://doi.org/10.19030/jabr.v32i1.9538

Tsikas, S. A. (2020). Enforce Taxes, but Cautiously: Societal Implications of the Slippery slope Framework. European Journal of Law and Economics, 50(1), 149170. https://doi.org/10.1007/s10657020096608

Umar, M. A., Derashid, C., & Ibrahim, I. (2017). What is Wrong with the Fiscal Social Contract of Taxation in De

veloping Countries? A Dialogue with Self-Employed Business Owners in Ni-geria. SAGE Open, 7(4). https://doi.org/10.1177/2158244017745114

Usakli, A., & Kucukergin, K. G. (2018). Using Partial Least Squares Structural Equation Modeling in Hospitality and Tourism: Do Researchers Follow Practical Guidelines? International Journal of Contemporary Hospitality Manage-ment, 30(11), 34623512. https://doi.org/10.1108/IJCHM1120170753

Varvarigos, D. (2017). Cultural Norms, the Persistence of tax Evasion, and Economic Growth. Economic Theory, 63(4), 961995. https://doi.org/10.1007/s0019901609761

Wardani, D. K., & Susilowati, W. K. (2020). Urgensi Transparansi Informasi dalam Perlawanan Pajak. Jurnal Akun-tansi Multiparadigma, 11(1), 127137. https://doi.org/10.21776/ub.jamal.2020.11.1.08

Willera, R., Youngreen, R., Troyer, L., & Lovaglia, M. J. (2012). How Do the Powerful Attain Status? The Roots of Legitimate Power Inequalities. Mana-gerial and Decision Economics, 33(5–6), 355–367. https://doi.org/10.1002/mde.2554

Williams, C. C., & Krasniqi, B. (2017). Evaluating the Individual and CountryLevel Variations in Tax Morale. Jour-nal of Economic Studies, 44(5), 816–832. https://doi.org/10.1108/jes0920160182

Xu, Y., & Xu, X. (2016). Taxation and StateBuilding: The Tax Reform under the Nationalist Government in China, 19281949. Accounting, Organizations and Society, 48, 1730. https://doi.org/10.1016/j.aos.2015.10.008

Youde, S., & Lim, S. (2019). The Determinants of Medium Taxpayers’ Compliance Perspectives: Empirical Evidence from Siem Reap Province, Cambodia. International Journal of Public Adminis-tration, 42(14), 12221233. https://doi.org/10.1080/01900692.2019.1591447