hasil penelitian dan pembahasan 4.1 gambaran objek...

TRANSCRIPT

59

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Objek Penelitian

4.1.1 Sejarah Pasar Modal di Indonesia

Perkembangan pasar modal Indonesia mengalami pasang surut

seiring dengan perkembangan perekonomian Indonesia. Era pasar modal

di Indonesia dapat dibagi menjadi enam periode. Periode pertama adalah

periode jaman Belanda mulai tahun 1912 yang merupakan tahun

didirikannya pasar modal pertama. Pasar modal ini beroperasi sampai

kedatangan Jepang di Indonesia tahun 1942.

Periode kedua adalah periode orde lama yang dimulai pada tahun

1952. Melalui Keputusan Menteri Keuangan No. 289737/U.U. tanggal 1

November 1951, Bursa Efek Jakarta (BEJ) dibuka kembali pada tanggal 3

Juni 1952. Tujuan dibukanya kembali bursa ini adalah untuk menampung

obligasi pemerintah yang sudah dikeluarkan pada tahun-tahun sebelumnya.

Periode ketiga adalah periode orde baru dengan diaktifkannya

kembali pasar modal pada tahun 1977. PT Semen Cibinong merupakan

perusahaan pertama yang tercatat di BEJ. Periode ini disebut periode tidur

panjang, karena sampai dengan tahun 1988 hanya sedikit perusahaan yang

tercatat di BEJ, yaitu hanya 24 perusahaan. Hal ini disebabkan kurang

menariknya pasar modal periode ini dari segi investor yang disebabkan

60

oleh tidak dikenakannya pajak atas bunga deposito, sedangkan untuk

penerimaan deviden dikenakan pajak penghasilan sebesar 15%.

Sedangkan periode keempat dimulai tahun 1988 adalah periode

bangunnya pasar modal dari tidur yang panjang. Hal ini terlihat dari

jumlah perusahaan yang terdaftar di BEJ meningkat sampai dengan 128

perusahaan.

Periode kelima adalah periode otomatisasi pasar modal mulai tahun

1995. Karena peningkatan kegiatan transaksi yang melebihi kapasitas

manual, maka BEJ memutuskan untuk mengotomatisasikan kegiatan

transaksi di bursa dengan menggunakan jaringan komputer yang

digunakan oleh broker. Sistem otomatisasi yang diterapkan di BEJ disebut

Jakarta Automated Trading System (JATS).

Periode keenam adalah periode krisis moneter mulai bulan Agustus

1997. Krisis moneter yang terjadi dimulai dari penurunan nilai-nilai mata

uang negara-negara Asia terhadap dolar Amerika. Penurunan ini

disebabkan karena spekulasi dari pedagang-pedagang valas, kurangnya

kepercayaan masyarakat terhadap nilai mata uang negaranya sendiri dan

kurang kuatnya pondasi perekonomian.

4.1.2 Sejarah Bursa Efek Indonesia

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat

memberikan peluang untuk investasi dan sumber pembiayaan yang

diperlukan oleh para borrowers.

61

Bursa efek (pasar modal) yang terbesar di Indonesia adalah Bursa

Efek Jakarta (BEJ) yang dikenal juga sebagai Jakarta Stock Exchange

(JSX). Sekuritas yang diperdagangkan di BEJ adalah saham preferen,

saham biasa, hak (rights) dan obligasi. Bursa Efek terbesar setelah BEJ

adalah Bursa Efek Surabaya (BES) atau Surabaya Stock Exchange (SSX).

Sekuritas yang terdaftar di BEJ juga di perdagangkan di BES.

Mulai bulan November 2007, setelah diadakannya RUPSLB (Rapat

Umum Pemegang Saham Luar Biasa) yang diadakan pada tanggal 30

Oktober 2007, BEJ dan BES bergabung menjadi BEI (Bursa Efek

Indonesia).

Menurut pasal 1 Undang-undang Pasar Modal Nomor 8 Tahun

1995, Bursa Efek didefinisikan sebagai berikut: “Bursa Efek adalah pihak

yang menyelenggarakan dan menyediakan sistem dan/atau sarana untuk

mempertemukan penawaran jual dan beli efek.”

4.1.3 Visi dan Misi Bursa Efek Indonesia

Bursa Efek Indonesia mempunyai visi menjadi bursa yang

kompetitif dengan kredibilitas tingkat dunia, sedangkan misi yang ingin

dicapai adalah menciptakan daya saing untuk menarik investor dan emiten,

melalui pemberdayaan Anggota Bursa dan Partisipan, penciptaan nilai

tambah, efisiensi biaya serta penerapan good governance.

62

4.1.4 Struktur Organisasi Pasar Modal

Struktur pasar modal Indonesia telah diatur oleh UU No. 8 Tahun

1995 tentang pasar modal, yaitu:

Sumber : Bursa Efek Indonesia

Gambar 4.1 Struktur Pasar Modal Indonesia

4.1.5 Jenis Indeks di BEI

Sekarang ini PT Bursa Efek Indonesia memiliki 11 jenis indeks harga

saham, yaitu:

1. Indeks Harga Saham Gabungan (IHSG), menggunakan semua emiten yang

tercatat sebagai komponen perhitungan indeks.

63

2. Indeka Sektoral, menggunakan semua emiten yang ada pada masing-

masing sektor.

3. Indeks LQ45, menggunakan 45 emiten yang dipilih berdasarkan

pertimbangan likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria

yang telah ditentukan.

4. Jakarta Islamic Index (JII), menggunakna 30 emiten yang termasuk dalam

kriteria syariah.

5. Indeks Kompas 100, menggunakan 100 emiten yang dipilih berdasarkan

pertimbangan likuiditas dan kapasitas pasar dengan kriteria-kriteria yang

telah ditentukan.

6. Indeks bisnis-27, menggunakan 27 emiten yang dipilih berdasarkan

kriteria tertentu yang bekerja sama antara PT Bursa Efek Indonesia dengan

Harian Bisnis Indonesia.

7. Indeks PEFINDO 25, menggunakan 25 emiten yang dipilih berdasarkan

dengan kriteria-kriteria tertentu.

8. Indeks SRI-KEHATI, menggunakan 25 emiten yang dipilih berdasarkan

kriteria tertentu dan merupakan kerja sama antara PT BEI dengan yayasan

KEHATI.

9. Indeks Papan Utama, menggunakan emiten yang masuk dalam kriteria

papan pengembangan.

10. Indeks Individual, yaitu indeks harga saham masing-masing emiten.

4.1.6 Profil Perusahaan

64

Properti dan real estate merupakan salah satu dari bagian indeks

sektoral. Di dalam sektor ini terdapat 2 sub sektor, yaitu properti dan real

estate dengan konstruksi bangunan.

Berikut ini adalah profil perusahaan properti dan real estate yang

telah listing di BEI pada periode 2008-2010:

Tabel 4.1 Profil Perusahaan Properti dan Real Estate

No. Kode

Perusahaan Nama Perusahaan

Listing

Date

1 ASRI PT Alam Sutera Realty Tbk. 18 - Des - 2007

2 BIPP PT Bhuwanatala Indah Permai Tbk. 23 - Okt- 1995

3 BKDP PT Bukit Darmo Property Tbk. 15 - Jun - 2007

4 BKSL PT Sentul City Tbk. 28 - Jul - 1997

5 CKRA PT Citra Kebun Raya Agri Tbk. 19 - May - 1999

6 COWL PT Cowell Development Tbk. 19 - Des - 2007

7 CTRA PT Ciputra Development Tbk. 28 - Mar - 1994

8 CTRS PT Ciputra Surya Tbk. 15 - Jan - 1999

9 DART PT Duta Anggada Realty Tbk. 8 - May - 1990

10 DILD PT Intiland Development Tbk. 04 - Sep - 1991

11 DUTI PT Duta Pertiwi Tbk. 02 - Nov - 1994

12 ELTY PT Bakrieland Development Tbk. 30 - Okt - 1995

13 FMII PT Fortune Mate Indonesia Tbk. 30 - Jun - 2000

14 GPRA PT Perdana Gapuraprima Tbk. 10 - Okt - 2007

65

15 KIJA PT Kawasan Industri Jababeka Tbk. 10 - Jan - 1995

16 KPIG PT Global Land Development Tbk. 30 - Mar - 2000

17 LAMI PT Lamicitra Nusantara Tbk. 18 - Jul - 2001

18 LCGP PT Laguna Cipta Griya Tbk. 13 - Jul - 2007

19 LPCK PT Lippo Cikarang Tbk. 24 - Jul - 1997

20 LPKR PT Lippo Karawaci Tbk. 28 - Jun - 1996

21 MDLN PT Modernland Realty Tbk. 18 - Jan - 1993

22 OMRE PT Indonesia Prima Property Tbk. 24 - Ags - 1994

23 PWON PT Pakuwon Jati Tbk. 09 - Okt - 1989

24 PWSI PT Panca Wiratama Sakti Tbk. 10 - Mar - 1994

25 RDTX PT Roda Vivatex Tbk. 14 - May - 1990

26 SIIP PT Suryainti Permata Tbk. 08 - Jan - 1998

27 SMDM PT Suryamas Dutamakmur Tbk. 12 - Okt - 1995

Sumber : www.duniainvestasi.com

4.2 Deskripsi Hasil Penelitian

4.2.1 Data Return on Investment

Penelitian ini menggunakan 27 perusahaan yang memenuhi kriteria

dari 32 perusahaan di sektor properti dan real estate pada periode 2008-

2010. Data yang diambil dari variabel X, yaitu Profitabilitas, dengan

Return on Investment sebagai indikatornya.

Return on Investment (ROI) merupakan salah satu rasio

profitabilitas yang menggambarkan tingkat pengembalian dari investasi

66

yang menunjukkan tingkat kemampuan modal dalam keseluruhan aktiva

untuk menghasilkan keuntungan netto.

Berikut adalah data return on investment pada perusahaan properti

dan real estate periode 2008-2010:

Tabel 4.2 Return on Investment

No Kode

Perusahaan Return on Investment

2008 2009 2010

1 ASRI 0,0192 0,0264 0,0562

2 BIPP (0,2005) (0,1118) (0,0034)

3 BKDP 0,0009 (0,0083) 0,0055

4 BKSL (0,0062) 0,0009 0,0023

5 CKRA 0,0113 (0,0011) (0,0006)

6 COWL 0,0319 0,0660 0,0103

7 CTRA 0,0249 0,0159 0,0104

8 CTRS 0,0668 0,0252 0,0185

9 DART 0,0363 0,0094 0,0052

10 DILD 0,0067 0,0120 0,0520

11 DUTI 0,0089 0,0479 0,0260

12 ELTY 0,0326 0,0114 0,0071

13 FMII (0,0846) (0,0293) (0,0118)

14 GPRA 0,0081 0,0237 0,0162

15 KIJA (0,0211) 0,0051 0,0147

16 KPIG (0,0533) 0,0612 0,0217

17 LAMI 0,0145 0,0206 0,0187

18 LCGP (0,0039) (0,0059) 0,0063

19 LPCK 0,0101 0,0166 0,0209

20 LPKR 0,0315 0,0320 0,0325

21 MDLN 0,0013 0,0013 0,0010

22 OMRE (0,0512) 0,1125 0,0458

23 PWON (0,0027) 0,0422 0,0385

24 PWSI (0,0820) (0,0500) (0,0224)

67

25 RDTX 0,0983 0,1575 0,1345

26 SIIP 0,0308 0,0263 (0,0022)

27 SMDM (0,0084) 0,0012 0,0038 Sumber: Bursa Efek Indonesia dan data diolah kembali

Dari tabel 4.2 dapat diketahui bahwa berdasarkan data laporan

keuangan yang telah dipublikasikan di BEI, perusahaan-perusahaan dalam

sektor properti dan real estate dalam periode 2008-2010 menunjukkan

rata-rata tingkat profitabilitas yang positif, artinya perusahaan tersebut

dapat memberikan laba untuk para investor.

Dalam penelitian dengan menggunakan 27 sampel perusahaan

terdapat 10 perusahaan yang memiliki nilai negatif pada periode 2008,

untuk periode 2009, terdapat penurunan jumlah perusahaan yang bernilai

negatif, sebanyak 6 perusahaan, sedangkan pada periode 2010 terdapat 5

perusahaan yang bernilai negatif. Hal ini berarti, dalam kurun waktu 3

tahun, terdapat peningkatan jumlah return on investment dalam sektor

properti dan real estate.

Untuk variabel ROI, diperoleh nilai terendah sebesar (0,2005) yang

terjadi pada perusahaan Bhuwanatala Indah Permai Tbk. (BIPP) pada

tahun 2008. Sedangkan ROI tertinggi terdapat di perusahaan Roda Vivatex

Tbk. (RDTX) sebesar 0,1575 pada tahun 2009.

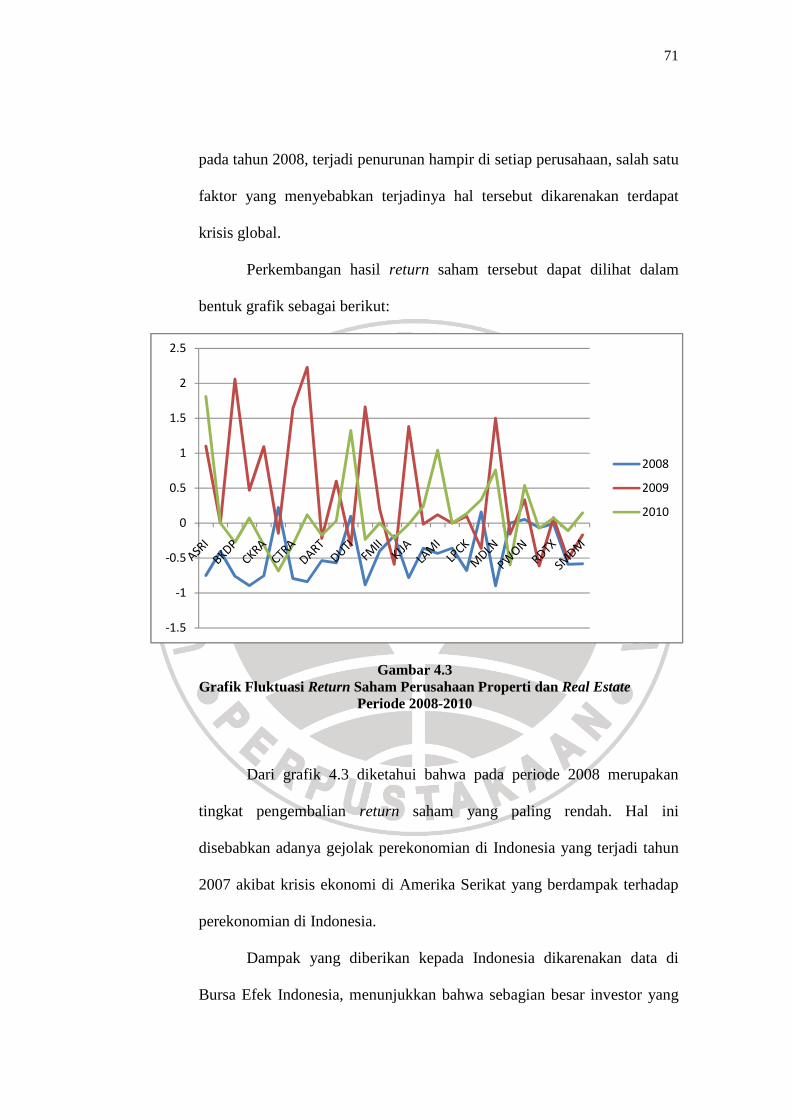

Perkembangan hasil ROI tersebut dapat dilihat dalam bentuk grafik

sebagai berikut:

68

Gambar 4.2 Grafik Fluktuasi ROI Perusahaan Properti dan Real Estate

Periode 2008-2010

Berdasarkan grafik 4.2, tahun 2009 merupakan tahun dengan

tingkat ROI tertinggi, sedangkan untuk tingkat ROI terendah terjadi pada

tahun 2008. Untuk tahun 2008 dan 2009, perusahaan Bhuwanatala Indah

Permai Tbk. (BIPP) mengalami penurunan tingkat ROI sebesar (0,2005)

dan (0,1118). Perusahaan Fortune Mate Indonesia Tbk. (FMII) mengalami

penurunan sebesar (0,0118).

Sedangkan untuk tingkat ROI tertinggi tahun 2008, 2009 dan 2010

terdapat pada perusahaan Roda Vivatex Tbk. (RDTX) sebesar 0,0983,

0,1575, dan 0,1345

4.2.2 Data Return Saham

-0.25

-0.2

-0.15

-0.1

-0.05

0

0.05

0.1

0.15

0.2

2008

2009

2010

69

Return merupakan tingkat keuntungan yang akan diperoleh investor

sebagai akibat dari investasi yang telah dilakukan di dalam pasar modal.

Return dari saham dapat berupa deviden dan capital gain. Dalam

penelitian ini menggunakan return yang berbentuk capital gain yaitu

selisih antara harga jual dan harga beli dibagi dengan harga beli dari

periode sebelumnya.

Return dalam bentuk capital gain, dapat berupa return harian, return

bulanan, return triwulan, return semesteran, maupun return tahunan.

Harga yang dicantumkan dalam perhitungan untuk masing-masing return

menggunakan harga penutupan.

Dalam penelitian ini, return yang digunakan adalah return tahunan.

Harga yang diambil adalah harga penutupan diakhir tahun. Berikut adalah

data mengenai return yang diterima dalam periode 2008-2010:

Tabel 4.3 Return Saham

No Kode

Perusahaan

Return Saham

2008 2009 2010

1 ASRI

(0,7500)

1,1000

1,8095

2 BIPP

(0,4048) 0

0

3 BKDP

(0,7619)

2,0600

(0,2745)

4 BKSL

(0,8957)

0,4697

0,0722

5 CKRA

(0,7547)

1,0923

(0,3162)

6 COWL

0,2239

(0,1463)

(0,6857)

70

7 CTRA

(0,7933)

1,6359

(0,3093)

8 CTRS

(0,8388)

2,2278

0,1176

9 DART

(0,5370)

(0,2200)

(0,1744)

10 DILD

(0,5699)

0,6000

0,0313

11 DUTI

0,0989

(0,3200)

1,3235

12 ELTY

(0,8832)

1,6623

(0,2341)

13 FMII

(0,4000)

0,2000 0

14 GPRA

(0,1807)

(0,5882)

(0,2143)

15 KIJA

(0,7826)

1,3800

(0,0168)

16 KPIG

(0,3600)

(0,0156)

0,2381

17 LAMI

(0,4333)

0,1176

1,0421

18 LCGP (0,3590) 0 0

19 LPCK

(0,6797)

0,0976

0,1333

20 LPKR

0,1594

(0,3625)

0,3333

21 MDLN

(0,8980)

1,5000

0,7600

22 OMRE 0

(0,1579)

(0,6000)

23 PWON

0,0519

0,3333

0,5370

24 PWSI

(0,0667)

(0,6143)

(0,0741)

25 RDTX

(0,0076)

0,0769

0,0714

26 SIIP (0,5900) (0,5122) (0,1100)

27 SMDM (0,5833) (0,1700) 0,1446 Sumber: Bursa Efek Indonesia dan data diolah kembali

Berdasarkan tabel 4.3 dapat diketahui bahwa return (tingkat

pengembalian) saham periode 2008-2010 mengalami fluktuasi. Tetapi

71

pada tahun 2008, terjadi penurunan hampir di setiap perusahaan, salah satu

faktor yang menyebabkan terjadinya hal tersebut dikarenakan terdapat

krisis global.

Perkembangan hasil return saham tersebut dapat dilihat dalam

bentuk grafik sebagai berikut:

Gambar 4.3 Grafik Fluktuasi Return Saham Perusahaan Properti dan Real Estate

Periode 2008-2010

Dari grafik 4.3 diketahui bahwa pada periode 2008 merupakan

tingkat pengembalian return saham yang paling rendah. Hal ini

disebabkan adanya gejolak perekonomian di Indonesia yang terjadi tahun

2007 akibat krisis ekonomi di Amerika Serikat yang berdampak terhadap

perekonomian di Indonesia.

Dampak yang diberikan kepada Indonesia dikarenakan data di

Bursa Efek Indonesia, menunjukkan bahwa sebagian besar investor yang

-1.5

-1

-0.5

0

0.5

1

1.5

2

2.5

2008

2009

2010

72

berperan di BEI adalah investor asing. Dominasi investor sangat kuat, hal

ini dibuktikan dengan jumlah investor asing mencapai 65% - 80% dari

total seluruh investor yang ada di BEI.

Tingkat pengembalian (return) saham tertinggi terjadi pada

perusahaan Bakrieland Development Tbk. (ELTY) tahun 2009 sebesar

1,6623. Untuk return saham tahun 2008 dan 2010, masing-masing terdapat

pada perusahaan Cowell Development Tbk. (COWL) sebesar 0,2239 dan

perusahaan Alam Sutera Realty Tbk. (ASRI) sebesar 1,8095.

Sedangkan untuk return saham terendah pada tahun 2008 adalah

perusahaan Modernland Realty Ltd. Tbk. (MDLN) sebesar (0,8980), tahun

2009 perusahaan Perdana Gapuraprima Tbk. (GPRA) merupakan

perusahaan dengan jumlah return terendah sebesar (0,5882), dan untuk

tahun 2010 perusahaan Cowell Development Tbk. (COWL) mengalami

penurunan sebesar (0,6857).

4.3 Pengujian Hipotesis Penelitian

Dalam penelitian ini, pengujian hipotesis dilakukan dengan cara uji regresi

linear sederhana. Uji statistik regresi linear sederhana bertujuan untuk menguji

signifikan atau tidaknya hubungan dua variabel melalui koefisien regresinya.

Analisis regresi ini dimaksudkan untuk menguji sejauh mana dan arah

pengaruh dari variabel-variabel independen terhadap variabel dependen nya.

Variabel independen dalam penelitian ini adalah profitabilitas (X), sedangkan

73

variabel independen dalam penelitian ini adalah return saham (Y). Sebelum

melakukan uji regresi linear sederhana, terlebih dahulu dilakukan uji linearitas

untuk menguji hubungan linear antara variabel X dengan variabel Y.

4.3.1 Uji Linieritas

Setelah diketahui bahwa variabel X dan variabel Y merupakan dua

variabel yang mempunyai hubungan fungsional, maka selanjutnya perlu

diketahui apakah hubungan tersebut benar-benar ada dan linier.

Berikut ini grafik Normal P-P Plot of Regression Standardized

Residual dari hasil pengolahan SPSS versi 16.0.

Sumber: SPSS versi 16

74

Gambar 4.4 Hasil Uji Normal P-P Plot of Regression Standardized Residual

Hasil pengujian SPSS v.16 dengan analisis grafik plot pada gambar

4.4 menunjukkan bahwa letak titik-titik itu berada pada sekitar garis lurus,

ini menunjukan bahwa antara variabel-variabel itu ada hubungan linier,

sehingga data-data X dan Y dapat diperlakukan dalam perhitungan regresi

linier sederhana.

4.3.2 Analisis Persamaan Regresi Linier Sederhana

Analisis regresi linear sederhana dimaksudkan untuk menguji

sejauh mana dan arah pengaruh variabel-variabel independen terhadap

variabel dependen. Variabel independen dalam penelitian ini adalah

profitabilitas dengan menggunakan ROI sebagai indikatornya (X)

sedangkan variabel dependennya adalah return saham (Y).

Tabel 4.4 Hasil Analisis Regresi Linear

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .033 .081 .408 .685

75

X .485 1.609 .034 .302 .764

a. Dependent Variable: Y

Sumber : SPSS versi 16

Dari tabel 4.4 dapat diketahui persamaan regresi linear sederhana

sebagai berikut:

Ŷ = 0,033 + 0,485 X

Koefisien regresi sebesar 0,485 menyatakan bahwa apabila

profitabilitas (X) = 0, maka return saham akan tetap sebesar 0,033 rupiah.

Jadi setiap penambahan sebesar 1 rupiah akan meningkatkan return

saham sebesar 0,485 satuan juga. Jika profitabilitas bertambah 2000

rupiah, maka jumlah return saham akan meningkat menjadi 970,033.

Sebaliknya jika profitabilitas menurun sebesar 1 rupiah, maka return

saham juga akan menurun sebesar 0,485 rupiah. Jadi, tanda (+)

menyatakan arah hubungan yang searah, di mana kenaikan atau penurunan

variabel independen (X) akan mengakibatkan kenaikan/penurunan variabel

dependen (Y).

Berdasarkan pengolahan data dengan menggunakan SPSS v.16,

maka didapat nilai signifikan yang lebih besar dari nilai probabilitas

sebesar 0,05 atau [0,05 ≤ sig], maka H0 diterima dan Ha ditolak. Hal ini

menunjukkan bahwa tidak terdapat pengaruh positif antara profitabilitas

terhadap return saham.

76

4.4 Pembahasan Hasil Penelitian

Dalam melakukan transaksi saham di pasar modal, pada dasarnya setiap

investor memiliki analisis yang berbeda-beda untuk membantu dalam mengambil

keputusan membeli atau menjual suatu saham. Ada dua tipe dasar analisis saham

yaitu analisis fundamental dan analisis teknikal.

Analisis fundamental menggunakan data fundamental yaitu data yang

berasal dari keuangan perusahaan (misalnya laba, deviden yang dibayar,

penjualan, dan lain-lain). Salah satu analisis fundamental yang biasa dilakukan

adalah melalui penilaian kinerja perusahaan emiten. Alat ukur kinerja sebuah

perusahaan dapat dilihat dari laporan keuangan yang telah dipublikasikan. Salah

satu cara untuk menganalisis laporan keuangan sebuah perusahaan adalah analisis

rasio keuangan. Jadi analisis rasio keuangan merupakan salah satu cara dalam

memilih saham yang akan memberikan tingkat keuntungan yang optimal.

Sedangkan analisis teknikal merupakan upaya untuk memperkirakan harga

saham dengan mengamati perubahan harganya di waktu yang lalu, volume

perdagangan dan indeks harga saham gabungan. Perubahan harga saham

cenderung bergerak pada satu arah tertentu (trend).

Penelitian ini menggunakan analisis fundamental dengan rasio

profitabilitas dan return on investment sebagai indikatornya yang menunjukkan

kinerja keuangan suatu perusahaan. Profitabilitas dapat memberikan gambaran

terhadap kemampuan perusahaan dalam memberikan laba. ROI sebagai indikator

dalam menganalisis rasio keuangan menunjukkan tingkat kemampuan dari modal

77

yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan

netto.

Berdasarkan data laporan keuangan yang telah dipublikasikan di BEI,

perusahaan-perusahaan dalam sektor properti dan real estate dalam periode 2008-

2010 menunjukkan rata-rata tingkat profitabilitas yang positif, artinya perusahaan

tersebut dapat memberikan laba untuk para investor.

Tingkat keuntungan atau return yang akan diperoleh para investor setelah

dilakukannya perhitungan dengan menggunakan pendekatan capital gain sebagai

indikatornya, memberikan hasil dengan rata-rata bernilai negatif. Hampir semua

perhitungan yang dilakukan dengan menggunakan 27 sampel perusahaan untuk

periode 2008-2010, menunjukkan nilai yang negatif. Hal ini berarti bahwa

perusahaan tersebut tidak dapat memberikan tingkat pengembalian bagi para

investor.

Penelitian ini dilakukan untuk melihat seberapa besar pengaruh dari

profitabilitas terhadap return saham pada perusahaan properti dan real estate pada

periode 2008-2010. Hasil uji empiris, dengan menggunakan regresi linear

sederhana, diperoleh persamaan sebagai berikut:

Ŷ = 0,033 + 0,485 X

Persamaan di atas menunjukkan bahwa nilai konstanta untuk return saham

properti dan real estate berbanding lurus atau searah. Tanda positif (+) pada

koefisien b, menyatakan korelasi yang positif terhadap perubahan yang terjadi

pada variabel bebas dan variabel terikatnya.

78

Analisis uji asumsi klasik untuk model regresi dalam penelitian ini, yaitu

uji linearitas, menunjukkan bahwa data untuk ROI dan return saham sudah

memenuhi kriteria persyaratan untuk analisis regresi linear sederhana, artinya

sebaran data bersifat linear.

Berdasarkan hasil penelitian yang telah dilakukan oleh penulis,

menunjukkan bahwa nilai signifikan (0, 764) lebih besar dari taraf signifikan (α =

0,05), maka dapat disimpulkan hipotesis tersebut ditolak. Artinya Return on

Investment tidak berpengaruh positif terhadap return saham. Dengan demikian

return saham (capital gain) tidak selalu dipengaruhi oleh tinggi rendahnya

profitabilitas dengan indikator ROI. Return saham perusahaan lebih banyak

dipengaruhi oleh permintaan dan penawaran para investor untuk

menginvestasikan dananya pada perusahaan yang terdaftar di BEI. Semakin besar

minat para investor untuk menginvestasikan dananya, semakin meningkat pula

harga saham perusahaan tersebut, sehingga meningkatkan jumlah capital gain

yang akan diperoleh investor.

Sebagian besar investor di Indonesia masih bersifat spekulatif dalam

melakukan investasi. Perilaku investor-investor ini disebabkan oleh keinginan

untuk mencapai capital gain dalam jangka pendek, sehingga pergerakan harga

saham yang mempengaruhi nilai return saham menjadi sangat berfluktuasi. Selain

itu, perilaku investor di Indonesia masih sangat dipengaruhi oleh faktor-faktor

eksternal seperti isu-isu yang beredar, kondisi politik, kondisi makro, dan juga

pengaruh perkembangan kurs mata uang luar negeri. Artinya pelaku investor yang

79

menanamkan dananya dalam saham berpikir untuk jangka pendek dengan harapan

memperoleh capital gain dari selisih harga beli dan harga jual.

Hal ini memberikan suatu gambaran bahwa untuk dapat meningkatkan

return saham dengan capital gain, seorang investor tidak menjadikan laporan

keuangan perusahaan yang telah dipublikasikan di BEI sebagai tolak ukur untuk

menginvestasikan dananya, tetapi dengan menggunakan analisis teknikal seperti

analisis trend, yang akan menjadikan minat investor di Indonesia menanamkan

dana mereka di perusahaan tersebut.

Beberapa bukti empiris mengenai pengaruh profitabilitas terhadap return

saham pernah dikemukakan oleh Ricko Raharjo Wibowo, yang menyatakan

bahwa profitabilitas dengan indikator ROE tidak memiliki pengaruh positif

terhadap return saham pada perusahaan sektor keuangan yang listing di BEI

periode 2007-2009. Berdasarkan hasil tersebut, perlu dilakukan juga penelitian

dengan menggunakan pendekatan analisis teknikal, untuk mengetahui perubahan

harga saham dan memperkirakan return dari investasi yang dilakukan.