hasil kajian kapabilitas pengelolaan blu/blud · peningkatan manajemen kualitas dalam...

TRANSCRIPT

Dr. Ayi Riyanto Ak., M.Si, CA, CPMA

Hasil Kajian Kapabilitas Pengelolaan

BLU/BLUD

Dr. Ayi Riyanto, Ak.,M.Si, CA, CPMA 1

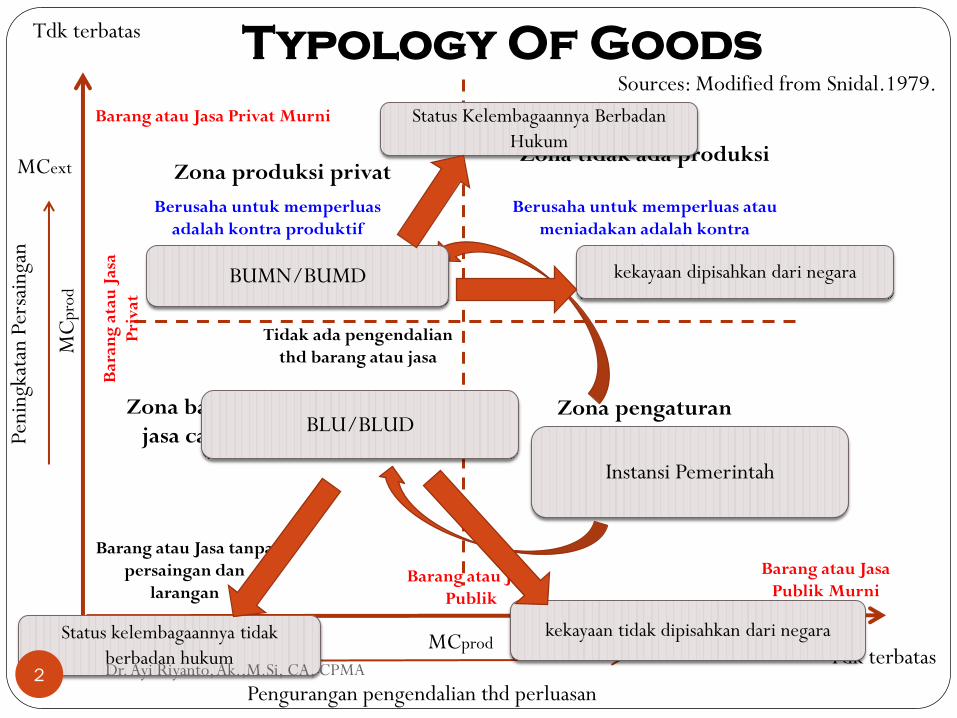

Tdk terbatas

Tdk terbatas

Zona tidak ada produksi

Berusaha untuk memperluas atau

meniadakan adalah kontra

produktif

Zona pengaturan

Berusaha untuk meniadakan

adalah kontra produktif

Zona barang atau

jasa campuran

Tidak ada pengendalian

thd barang atau jasa

Barang atau Jasa tanpa

persaingan dan

larangan

Zona produksi privat

Berusaha untuk memperluas

adalah kontra produktif

Barang atau Jasa Privat Murni

Barang atau Jasa

Publik Murni

Bar

ang

ata

u J

asa

Pri

vat

Barang atau Jasa

Publik

MCprod MCeclus

MC

prod

Peni

ngka

tan

Pers

aing

an

MCext

Sources: Modified from Snidal.1979.

Typology Of Goods

Pengurangan pengendalian thd perluasan

Instansi Pemerintah

BUMN/BUMD

BLU/BLUD

kekayaan dipisahkan dari negara

kekayaan tidak dipisahkan dari negara Status kelembagaannya tidak

berbadan hukum

Status Kelembagaannya Berbadan

Hukum

Dr. Ayi Riyanto, Ak.,M.Si, CA, CPMA 2

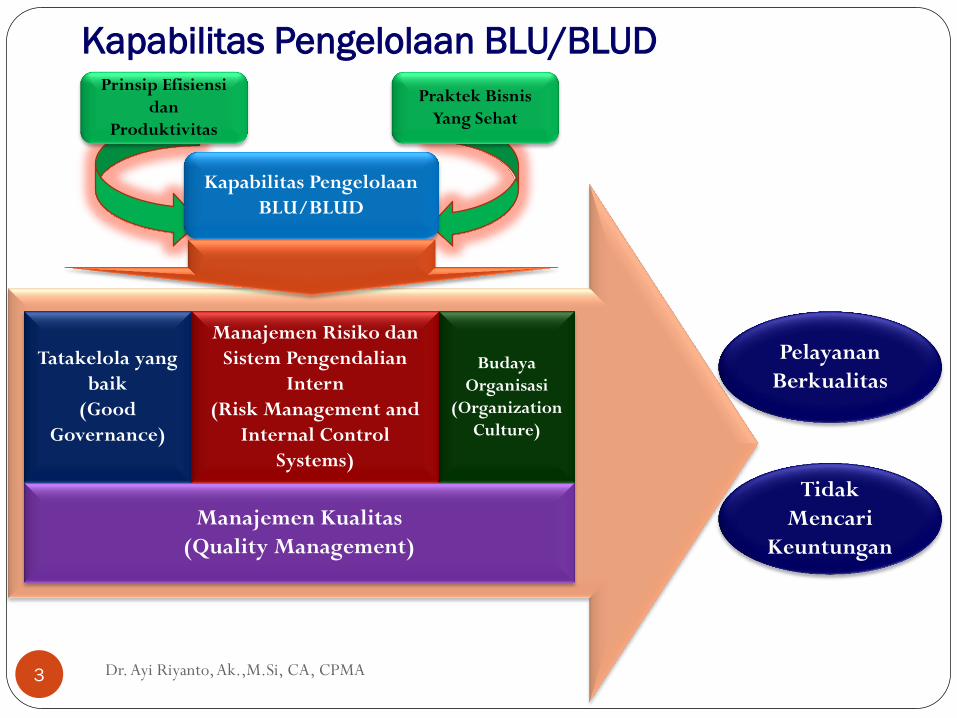

Kapabilitas Pengelolaan BLU/BLUD

Kapabilitas Pengelolaan

BLU/BLUD

Tatakelola yang

baik

(Good

Governance)

Manajemen Risiko dan

Sistem Pengendalian

Intern

(Risk Management and

Internal Control

Systems)

Budaya

Organisasi

(Organization

Culture)

Manajemen Kualitas

(Quality Management)

Prinsip Efisiensi

dan

Produktivitas

Praktek Bisnis

Yang Sehat

Pelayanan

Berkualitas

Tidak

Mencari

Keuntungan

Dr. Ayi Riyanto, Ak.,M.Si, CA, CPMA 3

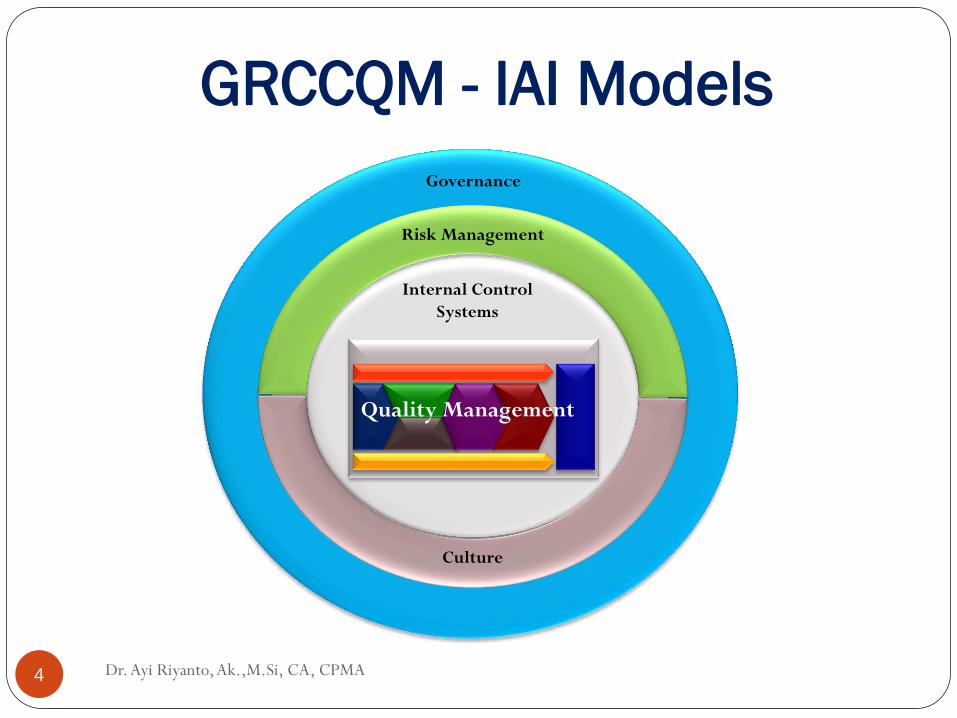

GRCCQM - IAI Models

Dr. Ayi Riyanto, Ak.,M.Si, CA, CPMA 4

Governance

Risk Management

Culture

Internal Control

Systems

Quality Management

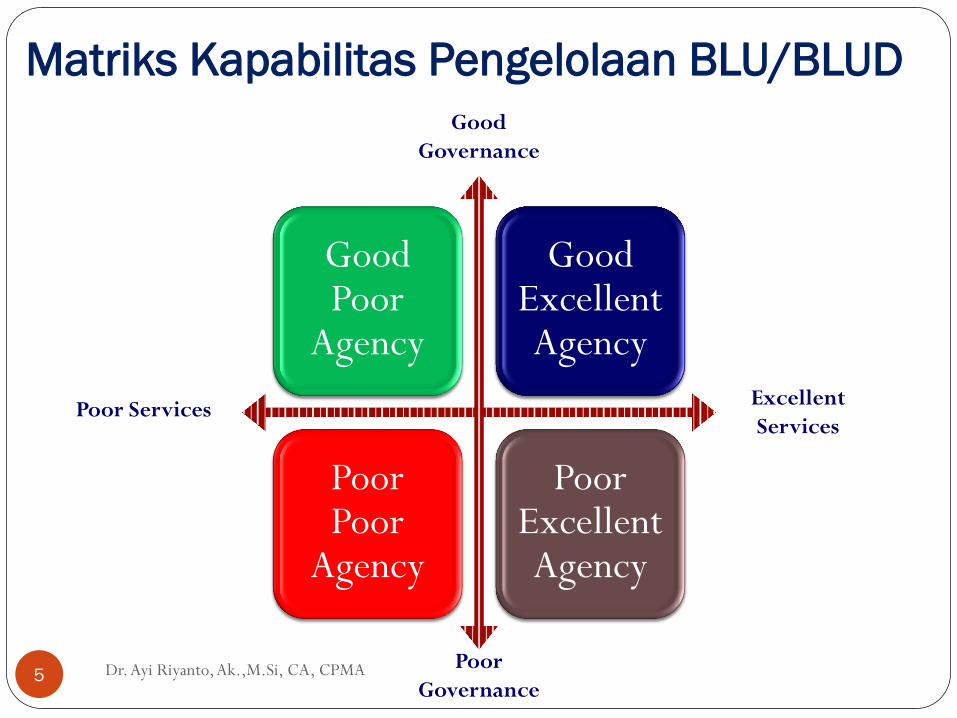

Matriks Kapabilitas Pengelolaan BLU/BLUD

Good Poor

Agency

Good Excellent Agency

Poor Poor

Agency

Poor Excellent Agency

Good

Governance

Poor

Governance

Excellent

Services Poor Services

Dr. Ayi Riyanto, Ak.,M.Si, CA, CPMA 5

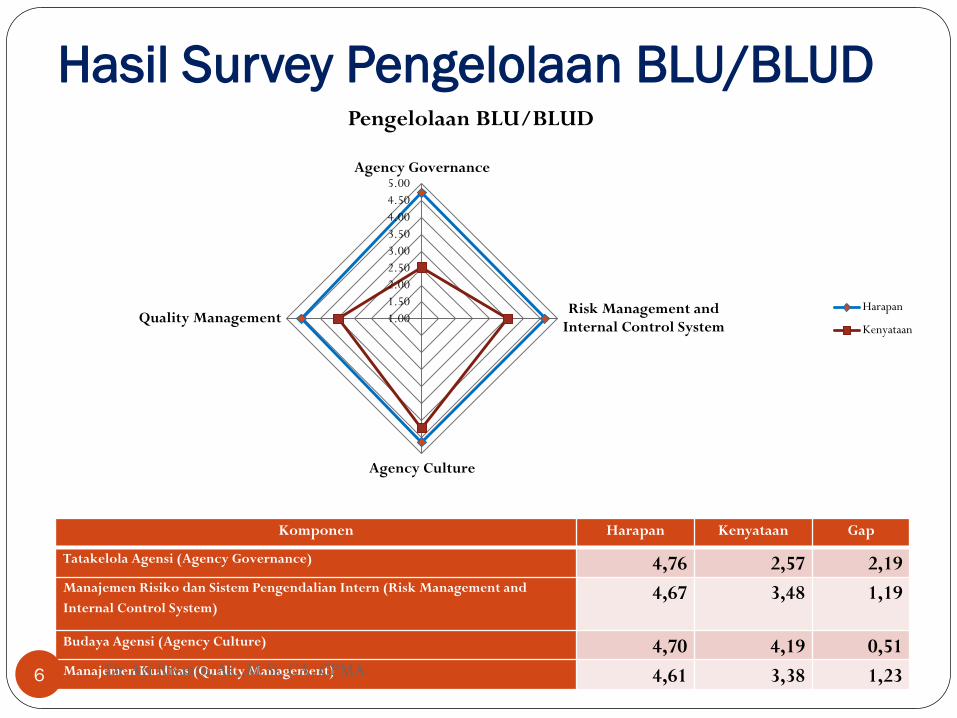

Hasil Survey Pengelolaan BLU/BLUD

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

5.00Agency Governance

Risk Management andInternal Control System

Agency Culture

Quality Management

Pengelolaan BLU/BLUD

Harapan

Kenyataan

Komponen Harapan Kenyataan Gap

Tatakelola Agensi (Agency Governance) 4,76 2,57 2,19 Manajemen Risiko dan Sistem Pengendalian Intern (Risk Management and

Internal Control System) 4,67 3,48 1,19

Budaya Agensi (Agency Culture) 4,70 4,19 0,51 Manajemen Kualitas (Quality Management) 4,61 3,38 1,23 Dr. Ayi Riyanto, Ak.,M.Si, CA, CPMA 6

Kondisi Implementasi BLU/BLUD Secara Umum

Pembentukan BLU/BLUD umumnya lebih dilatarbelakangi oleh keinginan

politik dan bukan karena keinginan untuk meningkatkan kualitas pelayanan yang

mengedepankan prinsip efisiensi dan produktivitas.

Praktek good governance belum terbentuk dengan baik.

Pengembangan sistem belum terintegrasi dengan strategi organisasi.

Belum terbentuknya perilaku dari manajemen dan staf BLU-BLUD yang

mengedepankan pelayanan prima kepada pelanggan

Belum terbangunnya budaya yang dapat mendorong peningkatan inovasi layanan

Kualitas pelayanan belum meningkat secara signifikan

Belum optimalnya pemanfaatan aset BLU/BLUD

Belum terukurnya pencapaian efisiensi pemanfaatan sumber daya

Hanya memfokuskan pada bagaimana mengelola keuangan saja

7

Hasil FGD

8

Pembentukan BLU/BLUD umumnya lebih dilatarbelakangi oleh keinginan

politik dan bukan karena keinginan untuk meningkatkan kualitas pelayanan

yang mengedepankan prinsip efisiensi dan produktivitas serta praktek

bisnis yang sehat.

Penting bagi BLU/BLUD untuk memiliki forum pertanggungjawaban atas

pengelolaan BLU/BLUD sebagai bentuk penerapan tatakelola yang baik.

BLU/BLUD perlu memiliki satuan pengawas internal yang diperankan

untuk mengawal penerapan pengelolaan BLU/BLUD.

Perlu ada clustering BLU/BLUD sesuai dengan industri pelayanannya dan

besaran organisasinya.

Perlu ada ketegasan berkaitan dengan standar akuntansi yang harus diacu

oleh BLU/BLUD apakah Standar Akuntansi Pemerintah atau Standar

Akuntansi Keuangan atau keduanya dijalankan oleh BLU/BLUD.

Hasil FGD ... lanjutan

9

BLU/BLUD belum memanfaatkan aset dalam pengelolaannya secara optimal.

Lebih menitikberatkan fokus pengelolaan BLU/BLUD pada bagaimana mengelola

keuangan saja.

BLU/BLUD perlu mengimplementasikan manajemen risiko dan sistem

pengendalian intern agar tujuan organisasi dapat dicapai dengan baik.

Tatakelola yang baik, manajemen risiko dan sistem pengendalian intern harus

dibangun dalam konteks budaya organisasi BLU/BLUD yang memiliki

karakteristik sebagai organisasi yang memberikan pelayanan publik yang

berkualitas, tidak diutamakan untuk mencari keuntungan, mengedepankan prinsip

efisiensi dan produktivitas, menerapkan praktek bisnis yang sehat, dan aset BLUD

tidak dipisahkan dari kekayaan negara.

Praktek penerapan tatakelola yang baik, manajemen risiko dan sistem

pengendalian intern serta budaya organisasi harus diintegrasikan dengan

penerapan manajemen kualitas agar terbentuk suatu Good Excellent Agency sehingga

mampu memberikan pelayanan publik yang terbaik.

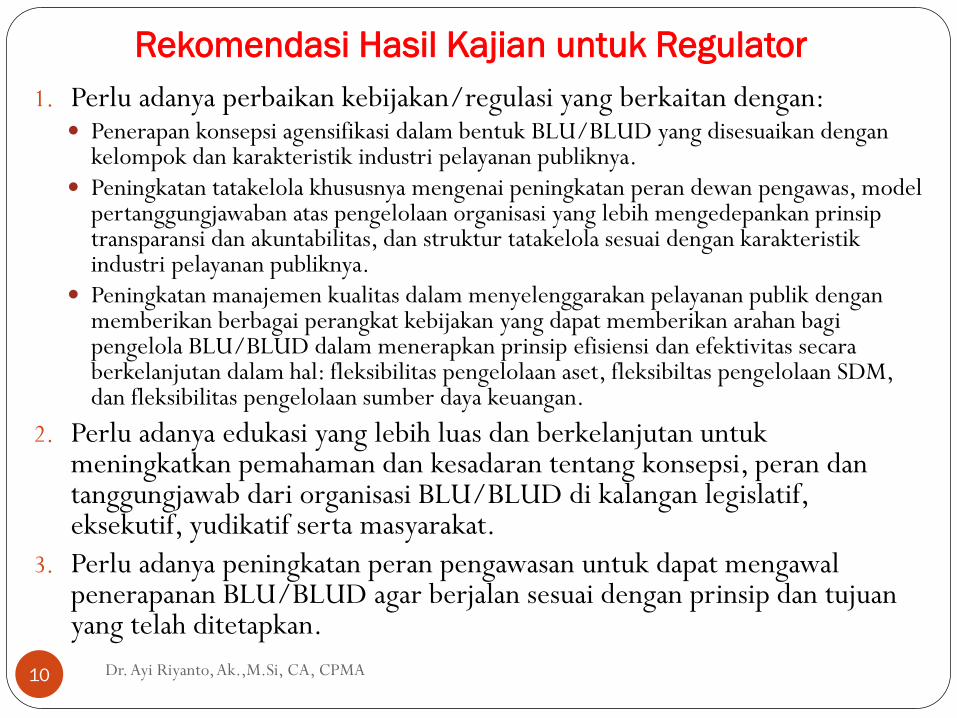

Rekomendasi Hasil Kajian untuk Regulator

Dr. Ayi Riyanto, Ak.,M.Si, CA, CPMA 10

1. Perlu adanya perbaikan kebijakan/regulasi yang berkaitan dengan: Penerapan konsepsi agensifikasi dalam bentuk BLU/BLUD yang disesuaikan dengan

kelompok dan karakteristik industri pelayanan publiknya. Peningkatan tatakelola khususnya mengenai peningkatan peran dewan pengawas, model

pertanggungjawaban atas pengelolaan organisasi yang lebih mengedepankan prinsip transparansi dan akuntabilitas, dan struktur tatakelola sesuai dengan karakteristik industri pelayanan publiknya.

Peningkatan manajemen kualitas dalam menyelenggarakan pelayanan publik dengan memberikan berbagai perangkat kebijakan yang dapat memberikan arahan bagi pengelola BLU/BLUD dalam menerapkan prinsip efisiensi dan efektivitas secara berkelanjutan dalam hal: fleksibilitas pengelolaan aset, fleksibiltas pengelolaan SDM, dan fleksibilitas pengelolaan sumber daya keuangan.

2. Perlu adanya edukasi yang lebih luas dan berkelanjutan untuk meningkatkan pemahaman dan kesadaran tentang konsepsi, peran dan tanggungjawab dari organisasi BLU/BLUD di kalangan legislatif, eksekutif, yudikatif serta masyarakat.

3. Perlu adanya peningkatan peran pengawasan untuk dapat mengawal penerapanan BLU/BLUD agar berjalan sesuai dengan prinsip dan tujuan yang telah ditetapkan.

Rekomendasi Hasil Kajian untuk Implementor

Dr. Ayi Riyanto, Ak.,M.Si, CA, CPMA 11

Pengembangan tatakelola agar dapat mencerminkan Struktur, Proses dan

Kebijakan Tatakelola Agensi yang Baik, khususnya dalam hal penerapan Forum

Pertanggungjawaban Pengelolaan BLU/BLUD.

Pengembangan manajemen risiko dan sistem pengendalian intern yang

terintegrasi dengan penerapan manajemen kualitas pengelolaan BLU/BLUD.

Adanya arahan yang tegas mengenai pengembangan budaya organisasi

BLU/BLUD agar dapat mendorong pada peningkatan kualitas pelayanan

publik.

Perlu pengembangan kualitas pengelolaan BLU/BLUD secara spesifik karena

pengelolaan BLU/BLUD tidak sama dengan pengelolaan BUMN/BUMD

maupun Satker Pemerintah pada umumnya.

Perlu menerapkan Standar Akuntansi Pemerintah sebagai standar akuntansi

tunggal dalam pengelolaan BLU/BLUD.

Perlu adanya model pengukuran tingkat kematangan (maturitas) yang dapat

digunakan sebagai road map bagi manajemen BLU/BLUD dalam meningkatkan

kualitas pengelolaannya.

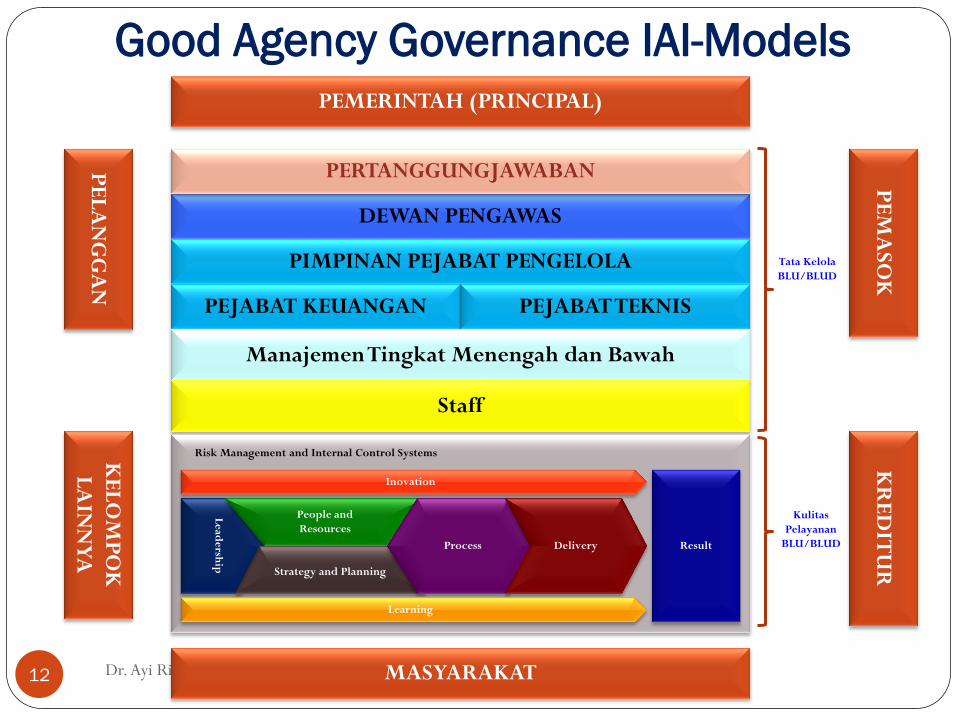

Good Agency Governance IAI-Models

Dr. Ayi Riyanto, Ak.,M.Si, CA, CPMA 12

Tata Kelola

BLU/BLUD

Kulitas

Pelayanan

BLU/BLUD

PEMERINTAH (PRINCIPAL) P

EM

ASO

K

PE

LA

NG

GA

N

KE

LO

MP

OK

LA

INN

YA

KR

ED

ITU

R

MASYARAKAT

DEWAN PENGAWAS

PERTANGGUNGJAWABAN

PIMPINAN PEJABAT PENGELOLA

PEJABAT KEUANGAN PEJABAT TEKNIS

Manajemen Tingkat Menengah dan Bawah

Staff

Le

ade

rship

People and

Resources

Strategy and Planning

Process Delivery Result

Inovation

Learning

Risk Management and Internal Control Systems

Le

ade

rship

People and

Resources

Strategy and

Planning

Process Delivery Result

Inovation

Learning

Risk Management and Internal Control Systems

Quality Management BLU/D - IAI Models

Dr. Ayi Riyanto, Ak.,M.Si, CA, CPMA 13

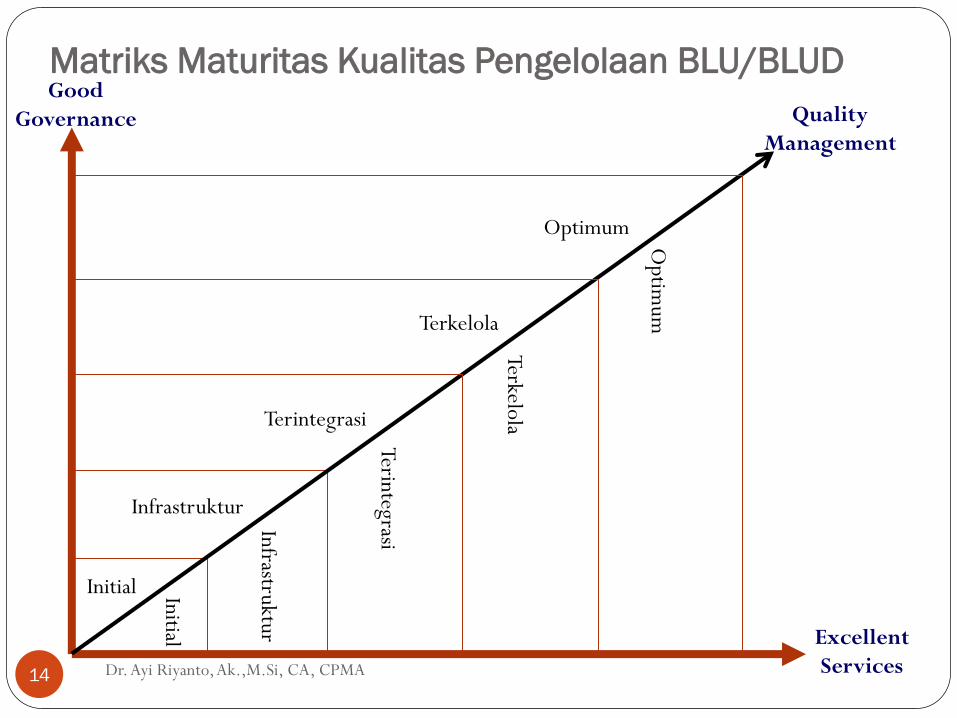

Matriks Maturitas Kualitas Pengelolaan BLU/BLUD Good

Governance

Excellent

Services

Optimum

Optim

um Terkelola

Terintegrasi

Infrastruktur

Initial Initial

Infrastruktur

Terintegrasi

Terkelola

Quality

Management

Dr. Ayi Riyanto, Ak.,M.Si, CA, CPMA 14

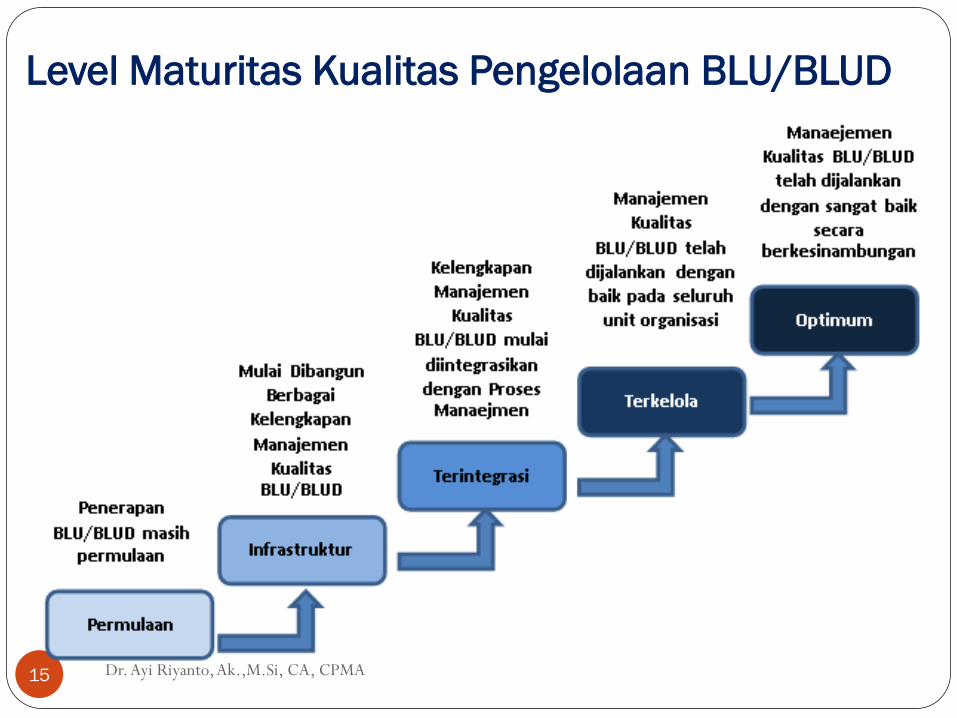

Level Maturitas Kualitas Pengelolaan BLU/BLUD

Dr. Ayi Riyanto, Ak.,M.Si, CA, CPMA 15

Sekian, Terima Kasih Dr. Ayi Riyanto, Ak.,M.Si, CA, CPMA 16