fakultas teknologi informasi dan sains . universitas

TRANSCRIPT

DIES NATALIS XXlll FAKULTAS TEKNOLOGI INFORMASI DAN SAINS

. UNIVERSI TAS KATOLIK PARAHYANGAN

Bandung, Ra bu 20 April 2016

Panitia Dies FTIS ke 23 Rabu 20 April 2016

• Dr. Haryanto M. Siahaan

• Livia Owen, S.Si., M.Si.

• Vania Natalia, S.Kom., M.T.

• Fransiskus Sudarno

• Budi Santoso

• Walip

• Dwina lrlistriarti, Ora.

• 2014710006 Philip Prawiranegara

• 2014710008 Angelina Octaviane

• 2014710024 Tasya Juliauwati

• 2015720011 Petrus Kristianto Andi Nugroho

• 2013730028 Steven Haryanto

Copyright© 2016 FTIS UNPAR

Dies Natalls XXlll Fakultas Teknologi lnformasl dan Sains - Universitas Katolik Parahyangan

SU SUNAN ACARA:

Dies Natalis XXlll - Fakultas Teknologi

lnformasi dan Sains (FTIS) UNIVERSITAS KATOLIK PARAHYANGAN

•!• Pembukaan

•!• Sambutan Panitia

•!• Sambutan dan Laporan Tahunan Dekan FTIS

•!• Sambutan Rektor

•!• Orasio Dies :

"Opsi Saham Karyawan (OSK) : Bonus ataukah Bencana?" oleh: Erwinna Chendra, S.Si., M.Si.

•!• Penyerahan Penghargaan

•!• Doa Syukur

•!• Ramah Tamah

Dies Natalls XXlll Fakultas Teknologl lnformasl dan Salns - Unlversitas Katolik Parahyangan

'

.m Dies Natalis XXlll Fakultas Teknologl lnformasl dan Salns • Unlversitas Katolik Parahyangan

Opsi Saham Karyawan (OSK) : Bonus ataukah Bencana?

Erwinna Chendra, S.Si., M.Si.

Program Studi Matematlka

Fakultas Teknologi lnformasi dan Sains

Universitas Katolik Parahyangan

Ma�ematika Dalam llmu Keuangan

Oratio Dies

Model matematika dalam ilmu keuangan modern memuat beberapa teori tentang peluang dan optimasi, yang tidak hanya menarik tetapi dapat diapiikasikan secara nyata.Dengan semua kompleksitas matematika yang tampaknya sukar dipahami, tidak

dapat dipungkiri model-model tersebut memberikan pengaruh iangsung yang signifikan di bidang keuangan.Asal rnula banyaknya model rnaternatika dalam ilrnu

keuangan modern dapat ditelusuri dari disertasi Louis Bachelier, matematikawan, pad a tahun 1900 yang berjudul "Theorie De La Speculation". Disertasi Bachelier dimulai dengan menjelaskan secara detail beberapa derivatif(alat keuangan yang nilainya bergantung pada aset lain, seperti: futures, opsi, dan lain-lain) yang ada dan diperjualbelikan di bursa. Kemudian Beliau mendefinisikan gerak Brown dan sifat Markov, dan mengkaitkan gerak Brown dengan persamaan panas. Dengan mengasumsikan harga mengikutl proses stokastik yang kontinu dan memoryless, homogen dalam waktu dan ruang, Bachelier menciptakan persamaan ChapmanKolmogorov dan menyimpulkan bahwa distribusi harga pada suatu waktu tetap adalah Gaussian [1].

Gambar 1. Louis Bacheiier (1870 - 1946) Sumber : www.azquotes.com

Karya tersebut menandai kelahiran 'kembaran': proses stokastik dengan waktu kontinu dan model penentuan harga opsi dengan waktu kontinu (2,3).Dalam

Dies Natalis XXlll Fakultas Teknologl lnformasl dan Salns • Universltas Katolik Parahyangan

'

Oratio Dies

menganalisa model penentuan harga opsi, Bachelier menggunakan limit dari proses binomial dengan waktu diskret untuk memperoleh peluang transisi dari waktu kontinu (Pendekatan inilah yang digunakan hingga saat ini sebagai metode aproksimasi numerik untuk menyelesaikan masalah penentuan harga alat keuangan/derivatif yang lebih kompleks).Meskipun demikian, karya Bachelier tidak dikenal selama lebih dari setengah abad dalam ilmu keuangan.Pada masa tersebut, ilmu keuangan merupakan disiplin ilmu yang deskriptif dan berfokus pada time value

�moo� ' llmu keuangan modern dimulai pada tahun 1950an yong ditandai dengan munculnya karya "Portfolio Selection" oleh Harry Markowitz pada tahun 1952 yang diterbitkan di Journal of Finance [2,3,4].Untuk pertama kalinya dalam ilmu keuangan, makalah tersebut memberikan definisi yang tepat tentang pengembalian(return) dan risiko(risk) dari suatu investasi.Markowitz memperkenalkan nilaf ekspektasi darf hasil yang mungkin muncul sebagai pengembaliandari suatu investasi dan variansl sebagai risiko dari suatu investasi.Model mean-variance Markowitz inilah yang digunakan of eh William Sharpe mengembangkan model CAPM (Capital Asset Pricing Model) pada tahun 1964 yang menjadi model dasar untuk mengukur risiko dari suatu sekuritas.Model CAPM menunjukkan bahwa distribusi dari ekspektasi tingkat pengembalian semua aset-aset berisiko merupakan fungsi linear dari satu variabef, yang disebut beta.

Gambar 2. Harry Markowitz (Born: 1927) Sumber: www.azguotes.com

Perkembangan ilmu keuangan modern yang paling penting (dalam hal berdampak pada aplikasi nyata) adalah model Black-Scholes untuk penentuan harga opsi pada tahun 1973 [2,3]. Karya Fischer Black dan Myron Scholes yang berjudul "The Pricing of Options and Corporate Liabilities" dipublikasikan di The Journal of Political Economy merupakan salah satu makalah yang paling banyak dirujuk di bidang keuangan, meskipun awafnya Black-Scholes sangat kesulitan menemukan jurnal yang mau mempublikasikan makalah tersebut. Pada tahun 1975, para trader di Chicago Board Options Exchange (CBOE) menggunakan model Black-Scholes ini untuk menghitung harga opsi dan melindungi nilai (hedging) transaksi mereka. Model Black-Scholes

Dies Natalis XXlll Fakultas Teknologl lnformasl dan Sains - Unlversltas Katolik Parahyangan

Orat1o Dies

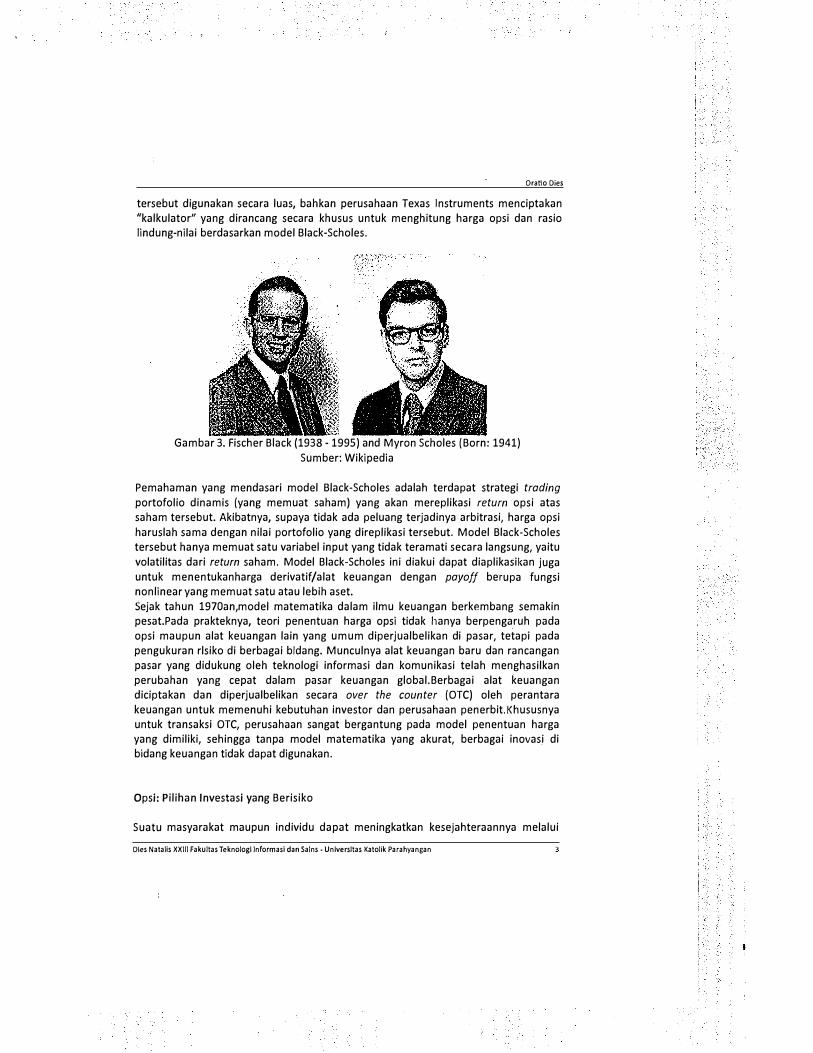

tersebut digunakan secara luas, bahkan perusahaan Texas Instruments menciptakan "kalkulator" yang dirancang secara khusus untuk menghitung harga opsi dan rasio Jindung-nilai berdasarkan model Black-Scholes.

Gambar 3. Fischer Black (1938 - 1995) and Myron Scholes (Born: 1941) Sumber: Wikipedia

Pemahaman yang mendasari model Black-Scholes adalah terdapat strategi trading portofolio dinamis (yang memuat saham) yang akan mereplikasi return opsi atas saham tersebut. Akibatnya, supaya tidak ada peluang terjadinya arbitrasi, harga opsi haruslah sama dengan nilai portofolio yang direplikasi tersebut. Model Black-Scholes tersebut hanya memuat satu variabel input yang tidak teramati secara langsung, yaitu volatilitas dari return saham. Model Black-Scholes ini diakui dapat diaplikasil<an juga untuk menentukanharga derivatif/alat keuangan dengan payoff berupa fungsi nonlinear yang memuat satu atau lebih aset. Sejak tahun 1970an,model matematika dalam ilmu keuangan berkembang semakin pesat.Pada prakteknya, teori penentuan harga opsi tidak hanya berpengaruh pada opsi maupun alat keuangan lain yang umum diperjualbelikan di pasar, tetapi pada pengukuran rlsiko di berbagai bldang. Munculnya alat keuangan baru dan rancangan pasar yang didukung oleh teknologi informasi dan komunikasi telah menghasilkan perubahan yang cepat dalam pasar keuangan global.Berbagai alat keuangan diciptakan dan diperjualbelikan secara over the counter (OTC) oleh perantara keuangan untuk memenuhi kebutuhan investor dan perusahaan penerbit.Khususnya untuk transaksi OTC, perusahaan sangat bergantung pada model penentuan harga yang dimiliki, sehingga tanpa model matematika yang akurat, berbagai inovas.i di bidang keuangan tidak dapat digunakan.

Opsi: Pilihan lnvestasi yang Berisiko

Suatu masyarakat maupun individu dapat meningkatkan kesejahteraannya melalui

Dies Natalis XXlll Fakultas Teknologl lnformasi dan Salns - Unlversitas Katolik Parahyangan

Oralla Oles

investasi. Pemilik usaha memerlukan modal dan bahkan pemerintah memerlukan dana untuk investasi. Kebanyakan dana tersebut disalurkan melalui pasar keuangan, yang menjembatani antara tabungan dan investasi, serta antara sekarang dan masa depan. Pasar keuangan dapat dibagi menjadi pasar uang (money market), yang berkonsentrasi pada instrumen hutang jangka pendek, dan pasar modal (capital

market), yang memperdagangkan hutang jangka panjang (obligasi), ekuitas (saham), dan derivatif. Pada akhir abad ke-17, berbagai derivatif, seperti: kontrak/orward, opsi Put, dan opsi Call telah diperdagangkan di Exchange Alley, London [S].Opsi adalah kontrak keuangan yang memberikan hak membeli (opsi Call) atau hak menjual (opsi Put) aset tertera (underlying asset) dengan harga tertentu (strike price/exercise price) dan pada waktu tertentu (exercise date/maturity date) darl penerbit (issuer) kepada pemilik (holder) [6]. Aset tertera dapat berupa saham, indeks saham, valuta asing, kontrak futures, suku bunga, surat gadai, suhu/temperatur, dan lain-lain.Seperti umumnya surat kontrak, opsi akan mencantumkan pihak-pihak yang terkait, aset yang diperjualbelikan, dan harga yang disepakati untuk dibayarkan pada suatu waktu di masa yang akan datang, yang semuanya sudah ditentukan di awal kontrak.Secara intuitif, jika pada saat pelaksanaan kontrak harga aset terasa memberatkan bagi pemegang kontrak maka ia berhak untuk tidak melaksanakan haknya(untuk membeli atau menjual aset tersebut). Untuk mempermudah pemahaman mengenai cara kerja opsi, berikut adalah ilustrasi mengenai opsi. Pada saat musim tanam pad!, seseorang merasa yakin bahwa musim panen berikutnya akan berhasil, sehingga akan banyak sekali petani yang membutuhkan alat penggiling padi. Orang tersebut kemudian mendatangi setiap pemilik penggiling padi, menawarkan sejumlah uang sebagai uang muka peminJa.man alat penggiling selama musim panen.Berdasarkan ilustrasi tersebut, aset yang diperjualbelikan adalah alat penggiling padi dan uang muka yang dibayarkan orang tersebut untuk meminjam alat penggilingserupa dengan harga opsi.Misalkan sesuai keyakinannya, musim panen berikutnya sangat berhasil, sebagai satu-satunya orang yang memiliki alat penggiling padi, orang tersebut berhak memonopoli· harga sewa alat penggiling padi.la dapat membayar biaya peminjaman seluruhnya sekaligus mendapat keuntungan dari menyewakan alat tersebut. Jika prediksinya keliru dan tidak ada petani yang meminjam alat penggiling padi, orang tersebut berhak untuk tidak membayar biaya peminjaman sehingga kerugiannya hanya sebesar uang muka saja.

4 Oles Natalis XXlll Fakultas Teknologl lnformasl dan Salns-Universitas Katolik Parahyangan

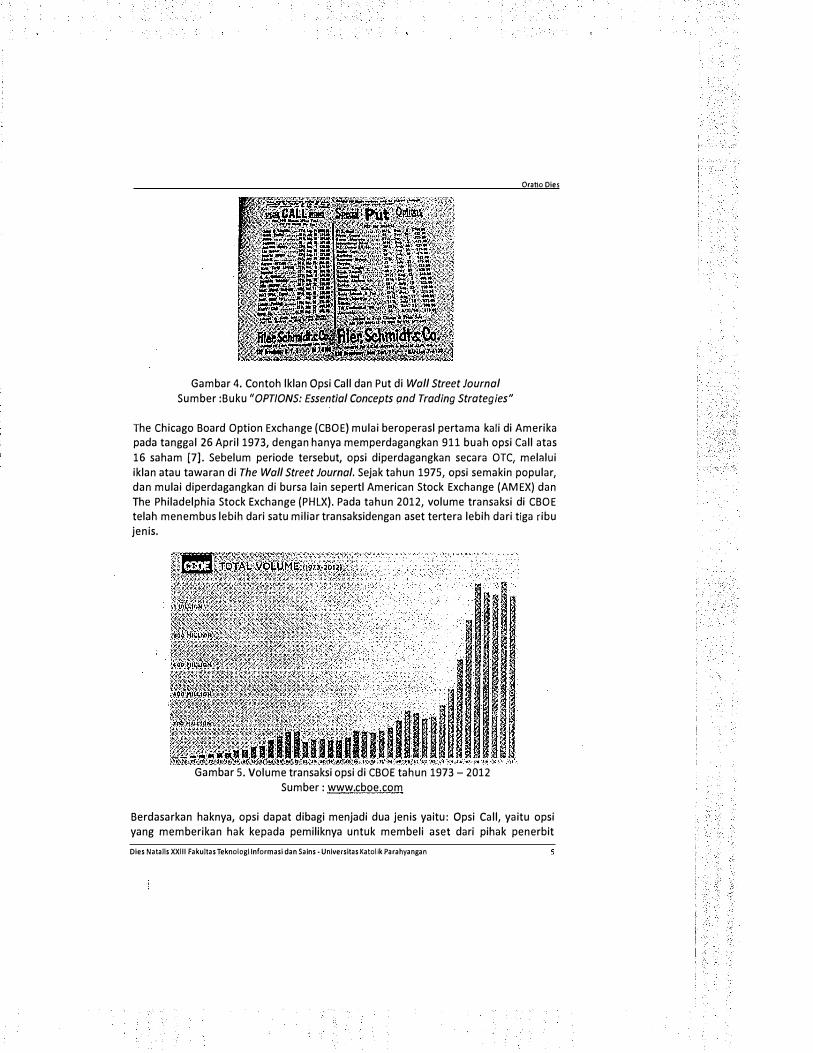

Gambar 4. Contoh lklan Opsi Call dan Put di Wall Street Journal

Sumber :Buku "OPTIONS: Essential Concepts and Trading Strategies"

Oratio Dies

The Chicago Board Option Exchange (CBOE) mulai beroperasl pertama kali di Amerika pada tanggal 26 April 1973, dengan hanya memperdagangkan 911 buah opsi Call atas 16 saham [7). Sebelum periode tersebut, opsi diperdagangkan secara OTC, melalui iklan atau tawaran di The Wall Street Journal. Sejak tahun 1975, opsi semakin popular, dan mulai diperdagangkan di bursa lain sepertl American Stock Exchange (AMEX) dan The Philadelphia Stock Exchange (PHLX). Pada tahun 2012, volume transaksi di CBOE telah menembus lebih dari satu miliar transaksidengan aset tertera lebih dari tiga ribu jenis.

Gambar 5. Volume transaksi opsi di CBOE tahun 1973 - 2012 Sumber: www.cboe.com

Berdasarkan haknya, opsi dapat dibagi menjadi dua jenis yaitu: Opsi Call, yaitu opsi yang memberikan hak kepada pemiliknya untuk membeli aset dari pihak penerbit Dies Natalls XXlll Fakultas Teknologl Jnformasi dan Salns • Unlversitas Katolik Parahyangan

Oratio Dies

dengan harga tertentu pada waktu tertentu; dan Opsi Put, yaitu opsi yang memberikan hak kepada pemiliknya untuk menjual aset dari pihak penerbit dengan harga tertentu pada waktu tertentu. Berdasarkan jenisnya, opsi juga dapat dibagi menjadi opsi yang tidak tergantung pad a pergerakan harga aset selama masa berlakunya opsi tersebut (path independent

option), seperti: opsi Eropa, dan opsi yang tergantung pada pergerakan harga aset selama masa berlakunya opsi tersebut (path dependent option), seperti: opsi Amerika, opsi Asia, opsi Barrier, opsi Paris, dan lain-lain. Secara khusus, perbedaan opsi Amerika dengan opsi Eropa terletak pada waktu eksekusi, dimana opsi Eropa hanya dapat dieksekusi pada saat jatuh tempo sedangkan opsi Amerika dapat dieksekusi setiap saat sampai waktu jatuh tempo. Opsi Asia adalah opsi yang didasarkan pada rata-rata (aritmatik maupun geometrik) harga aset selama selang waktu tertentu. Opsi Barrier adalah opsi yang payoff-nya akan aktif (knock-in) atau tidak aktif (knock

out) bila harga aset mencapai suatu batas (barrier) tertentu. Opsi Paris merupakan modifikasi dari opsi Barrier dimana fitur knock-out (knock-in) akan aktif setelah menghabiskan waktu beberapa saat di luar (di dalam) barrier. Lama waktu berada di luar (di dalam) barrier dinamakan window period.

Misalkan K menyatakan strike price, Tmenyatakan waktu jatuh tempo, danSr menyatakan harga suatu aset pada saat jatuh tempo. Untuk opsi Call Eropa, jikaSr > X, pemilik opsi (holder)akan membeli aset dari penerbit opsi (writer}sehargaX dan langsung menjualnya di pasar dengan harga Sr. Dalam hal ini, holdermelakukan eksekusi dan keuntungan yang diperoleh sebesarSr - X. Akan tetapi jikaSr :s; X, holder tidak akan menggunakan haknya untuk membeli aset dari writer karena bila digunakan, holder akan mengalami kerugian. Dalam hal ini, apabila diasumsikan tidak ada biaya pembelian opsi, holder tidak mengalami keuntungan dari kepemilikan opsi tersebut.Dari uraian tersebut, harga opsi CallEropa pada saat jatuh tempo dapat dituliskansebagai fungsi yang dinamakan fungsi payoff, yang bergantung pad a harga aset pada saat jatuh tempo, yaitu:C = max(Sr - X, 0). Sedangkan fungsi payoff untuk opsi Put Eropa dapat dltulis sebagai P = max(X - Sr, 0).

Opsi dapat digunakan sebagai alat untuk lindung nilai (hedging). Dalam hal ini, opsi merupakan salah satu upaya meminimumkan risiko dari pergerakan haga aset di masa yang akan datang sehingga pemilik aset tidak akan mengalami kerugian besar. Sebagai ilustrasi, misalkan pada Mei 2015, seseorang, sebut A, mempunyai 2000 lembar saham PT X dengan harga per lembarnya Rp. 4.000,-. A merasa khawatir jika harga saham tersebut akan turun pada Oktober 2015 sehingga ia membeli opsi Put untuk saham tersebut sejumlah lembar saham yang dimilikinya. Misalkan harga ops! Put tersebut adalah Rp. 250;- dengan strike price (X) Rp. 3.500,-.

Misalkan pada bulan Oktober 2015, harga saham PT X turun menjadi Rp. 2.500,-. Dengan adanya opsi Put, A dapat melindungi nilai sahamnya agar tidak terlalu rendah meskipun ia mengalami kerugian sebesar Rp. 1.500.000,-. Bila tidak membeli opsi Put, A akan mengalami kerugian yang lebih besar yaitu Rp. 3.000.000,-.Sehingga dapat dikatakan bahwa A dapat mengurangi kerugian sebesar Rp. 1.500.000,- bila ia

Oles Natalis XXlll Fakultas Teknologl Jnformasl dan Sains- Universitas Katolik Parahyangan

Oratio Dies

membeli opsi Put. Selain itu, opsi juga dapat digunakan untuk spekulasi. Misalkan saham PT Y pada bulan November 2015 seharga Rp. 5.000,- per lembar. Si B memperkirakan harga saham tersebut akan naik pada Desember 2015. Misalkan harga opsi Call untuk saham ini adalah Rp. 500,- untuk satu lembar saham dengan strike price Rp. 6.000,-. Jika B ingin menginvestasikan uangnya sebesar Rp. 2.500.000,-, ia mempunyai dua pilihan investasi, yaitu pertama, menggunakan uang tersebut untul< membeli saham PT Y sebanyak 500 lembar, atau kedua, membeli opsi Call sebanyak 5000 lembar atas saham PTY. Misalkan dugaan B tidak meleset dan misalkan harga saham PT Y menjadi Rp . 8.000,per lembar, maka strategi pertama memberikan keuntungan sebesar Rp. 1.500.000,-. Sedangkan strategi kedua, B mendapatkan keuntungan yang lebih besar, karena dengan opsi Call, B dapat membeli saham dari penerbit opsi seharga Rp. 6.000,- dan langsung menjualnya di pasar saham seharga Rp. 8.000,- sehingga memperoleh keuntungan sebesar Rp. 7.500.000,-. Akan tetapi jika dugaan B meleset, misalkan harga saham PT Y turun menjadi Rp. 4.000,- per lembar pada Desember 2015 maka strategi pertama memberikan kerugian sebesar Rp. 500.000,- sedangkan strategi kedua, B tidak akan melakukan eksckusi opsinya sehingga kerugian yang dialami hanyalah kerugian dari pembelian opsi tersebut, yaitu sebesar Rp. 2.500.000,-. P.enggunaan opsi sebagai alat lindung nilai semakin popular sejak ditemukannya formula Black-Scholes [SJ.Formula Black-Scholes mengasumsikan pergerakan harga aset tertera mengikuti Geometric Brownian Motion (GBM).Asumsi pergerakan harga aset mengikutl GBM mengimplikasikan bahwa harga aset pada saat jatuh tempo berdistribusi lognormal. Adapun formula Black-Scholes untuk harga Opsi Call Eropa adalah

dengan In (�) + (r + �) T

d1 = K 2 andd2 = d1 - aVT aVf

dim:anaS0 menyatakan harga aset mula-mula, Kstrike price,r tingkat suku bunga, T waktu jatuh tempo, a volatilitas, dan ¢(-) fungsi distribusi kumulatif normal baku.

Seberapa Besar Nilai dan Manfaat Opsi Saham Karyawan (OSK) ? Opsi saham karyawan (Employee Stock Option), yang selanjutnya disingkat OSK, adalah opsi call yang diberikan oleh perusahaan kepada sekelompok karyawannya untuk membeli saham perusahaan itu sendlri. Gagasan utama pemberian OSK adalah untuk menyelaraskan insentif yang akan diperoleh karyawan dengan kelnginan para pemilik saham perusahaan. Pemberian insentif kepada karyawan dalam bentuk OSK diharapkan dapat memotivasi mereka bekerja lebih optimal agar kinerja perusahaan semakin bagus yang berdampak pada kenaikan harga saham perusahaan tersebut.OSK juga dapat membantu perusahaan untuk dapat mempertahankan karyawan yang bermotivasi tinggi dan berpotensial.OSK sebagai salah satu strategi Dies Na)alls XXlll Fakultas Teknologl lnformasl dan Salns - Unlversltas Katolik Parahyangan

\ .

Oratlo Dies

untuk memberikan insentif bagi karyawan dalam bentuk kompensasi berbasis saham telah menjadi semakin populer dan penting. OSK pertama kali diberikan di Amerika pada tahun 1920 dan tahun 1950 merupakan masa kejayaan OSK karena adanya perlakuan terhadap pajak dari opsi yang menguntungkan.Pada tahun 1995, the Financial Accounting Standards Board (FASB) merekomendasikan untuk mencantumkan nilai wajar OSK (yang dihitung menggunakan formula Black-Scholes) sebagai salah satu kompenan biaya dalam laporan keuangan perusahaan.Akan tetapi sejak tahun 2004, berdasarkan Statement of Financial Accounting Standards No. 123 (revised} [9], FASB mewajibkan perusahaan di Amerika yang memberikan OSK untuk menghitung dan melaporkan nilai wajar OSK. Bagi beberapa perusahaan, OSK menjadi sumber pendapatan yang besar bagi para eksekutifnya.Berdasarkan artikel di The Wall Street Journal [10], salah satu eksekutif perusahaan dengan bayaran tertinggi dalam sejarah, Eugene Isenberg, selama 19 tahun bekerja di Nabors Industries Ltd. mengantongi lebih dari $450 juta, dimana sebagian besarnya merupakan keuntungan dari OSK yang diterimanya.Eksekutif dengan bayaran tertinggi pada tahun 200.5 adalah B<irry Diller (lnterActiveCorp/IAC), sebesar $295 juta, dan hampir semuanya berasal dari OSK.Berdasarkan data tahun 2005, Lawrence Ellison (Oracle) meraih keuntungan sebesar $1031 juta dari OSK dan Sanford Weill (Citigroup) meraih keuntungan sebesar $964 juta.

The Richest Paydays �W�pro�ttl0�1tom$Wdoptlw.. l991·1005;tifl.lttiS klmiPi<in5cl�

-�."""""' .�.'""'

·� m4•11'1111N'I nti' .... ',>,'�·'· �.!"""' ... . �........ 1.031 ........ l!Ull49l00 ''"'

""""',.. c:o- . �M i1iiiii1iii1iii is m

'IMd.;;i's;;; . ..

°""''

88)iiiiiiliiiiiilf3i ' ' ' tit :�;.:;;;;;;;;;; U;;,i;dii;;t;;ii;;;.j, iii?i ... i'44'''''''' 'i$i' -f- ·c:;.:;;o;;;r�;,;.;. :ij$iiiiiiliiili·:;re·· m �·· ,, t.1(/- '' . �:iii liiiiiUl16i .

' ' stl

';it�: :�� ' t�·�,t· ' :: T.;7$;,;,;i" - ·42�·-· 236 .• ·�:�· .... ·a;;;;·- .i5iiiiiiiif12i' , •n .,.,� ·· · .. � : ······ · l'isiiliiiii3S< ... ··� - '''?iilliilfiOi ut :o.;;.;·�· 6- ia81ii2i•' ,, .... . ... c .�!#. -��,. '"'ir.11 .

. · :z;i iillil'2ro Ill �w;.;;,;;·r;,,;;;·�; 3ooiiiilitO IH ."""1_.��:�.·::fr.���� ··· 4osiilriil ...

¥_, •-Vw.-w '"'"e)'jjjjJii"'" m :a�:::��d·· :i:ri-:m.- · . .. . . .... �::·��

i�:��::-11r = ::� •.���"·;�;;o;;;;,;;;;;········· 'iaama''lr•··········

''iii ,...�����--���.,� �,:,...:.ci,..--�� ..... �\lld.iit ��·�flM.�· .. . .

Garn bar 6. Daftar CEO di USA yang meraih kekayaan terbanyak dari OSK Sumber: www.wsj.com

Oles Natalls XXlll Fakultas Teknologl lnformasi dan Salns • Unlversltas Katollk Parahyangan

Oratio Dies

Menurut Hall dan Murphy [11), ada sebanyak 94% perusahaan-perusahan yang tergabung dalam S&PSOO memberikan OSK kepada karyawannya dan 47% dari seluruh pembayaran yang diberikan perusahaan kepada karyawannya merupakan nilal OSK tersebut.Pada tahun 1992, perusahaan-perusahaan yang tergabung dalam S&PSOO memberikan OSK senilai $11 miliar, dan pada tahun 2000 meningkat menjadi $119 miliar (12).Pada tahun 2006, di Amerika terbongkar skandal penipuan terbesar, yang dikenal dengan istilah backdating, yang melibatkan 130 perusahaan yang memberikan OSK kepada karyawannya [10].Para eksekutif dan direktur perusahaan melakukan penipuan dengan berpura-pura bahwa OSK telah diterbitkan lebih awal dari tanggal sebenarnya, saat harga berada pada posisi yang menguntungkan. Lebih dari 60 direktur dan eksekutif darl perusahaan publik yang kehilangan pekerjaannya, dan 17 di antaranya adalahchief executive officers(CEO) perusahaan.

Gambar 7. Besar insentif yang diterima CEO perusahaan yang tergabung dalam S&PSOOsejak tahun 1992 - 2005

Sumber: www.wsj.com

Di Indonesia, ada beberapa perusahaan yang telah memberikan OSK kepada karyawannya seperti: PT Bank Rakyat Indonesia, PT Kobexindo Tractors Tbk, PT Bhakti lnvestama Tbk, dan lain-lain. Semakln meluasnya penggunaan OSI< sebagai salah satu bentuk kompensasi berbasis saham, penentuan harga OSK yang wajar telah menjadi Dies Natalls XXlll Fakultas Teknologi lnformasl dan Sains • Unlvers1tas Katollk Parahyangan

Oratio Dies

fokus perhatian di bidang keuangan dan akuntansi, serta menjadi bagian yang diharapkan ada untuk penyusunan neraca perusahaan.

Dalam beberapa tahun terakhir ini, pelaporan nilai OSK dalam neraca perusahaan telah berubah dari pilihan menjadi kewajiban perusahaan.Berdasarkan Keputusan Direksi PT Bursa Efek Jakarta no. Kep-305/BEJ/07-2004 tentang Peraturan Nomor I-A Tentang Pencatatan Saham dan Efek Bersifat Ekuitas Selain Saham yang Diterbitkan oleh Perusahaan Tercatat (13] dinyatakan bahwa pencatatan saham yang berasal dari pelaksanaan waran, obligasi konversi, ESOP/MSOP, Hak Memesan Efek Terlebih Dahulu, wajib dilakukan secara Pra-Pencatatan. Pra-Pencatatan sebagaimana dimaksud tersebut adalah persetujuan atas rencana pencatatan yang diberikan Bursa sebelum saham atas pelaksanaan Efek diterbitkan.Saham tersebut efektif dicatatkan dan diperdagangkan di Bursa setelah dilakukan penerbitan saham baru. Selain itu, pada Pernyataan Standar Akuntansi Keuangan (PSAK) No. 53 (revisi 2010) tentang Pembayaran Berbasis Saham (14] Paragraf 1 dijelaskan bahwa Pernyataan tersebut

mempersyaratkan entitas untuk menyajikan dalam laporan laba rugi dan Japoran posisi keuangan dampak transaksi pembayaran berbasis saham, termasuk biaya yang berhubungan dengan transaksi pemberian opsi saham kepada karyawan.

Berdasarkan PSAK No. 53 (revisi 2010) tersebut, harga OSK ditentukan dengan menggunakan model penetapan harga opsi, yaitu model Black-Scholes atau model binomial atau yang se1en1snya. Seluruh model penetapan harga opsi mempertimbangkan sekurang-kurangnya faktor·faktor sebagai berikut:

1. harga eksekusi opsi,

2. masa berlaku opsi,

3. harga terkini saham yang mendasarinya,

4. ekspektasi volatilitas dari harga saham,

S. ekspektasi dividen dari saham (jika ada), dan

6. tingkat suku bunga bebas rlsiko selama umur opsl.

OSK memiliki karakteristik unik yang membedakannya dengan opsi standar.Opsi

standar biasanya jatuh tempo dalam waktu satu tahun, OSK memiliki masa jatuh tempo yang lebih panjang, berkisar antara 5 sampai 15 tahun.Biasanya, OSK tldak dapat segera dieksekusi karena memiliki masa tunggu '(vesting period). Jika kar,iawan meninggalkan perusahaan (sukarela ataupun tidak) selama masa tunggu maka OSK menjadi batal (tidak berharga); akan tetapi jika karyawan meninggalkan perusahaan setelah masa tunggu, maka opsi dapat dilaksanakan jika harga pasar saham berada dalam keadaan in-the-money dan tidak dapat dilaksanakan jika harga pasar saham dalam keadaan out-of-the-money. Selain itu, karyawan tidak diijinkan menjual OSK

yang dimilikinya; sehingga jika karyawan lngin segera mewujudkan OSK yang dirnilikinya dalam bentuk tunai, maka karyawan tersebut haruslah menjual saham y�ng akan diperolehnya. Pembatasan penjualan tersebut dapat menyebabkan pemilik

10 Dies Natalls XXlll Fakultas Teknologl lnformasl dan Salns- Unlversltas Katollk Parahyangan

Oratio Dies

OSK untuk melaksanakan opsi mereka lebih cepat sebelum masa jatuh temponya (early exercise). Dengan kata lain, OSK memuat fitur opsi Amerika. Di Indonesia, OSK memiliki karakteristik unik dalam ha! peraturan tambahan yang mempengaruhi penentuan harga OSK. Peraturan tersebut diatur oleh Bursa Efek Indonesia (dahulu: Bursa Efek Jakarta) dalam Kep-305/BEJ/07-2004 tentang Peraturan Nomor I-A Tentang Pencatatan Saham dan Efek Bersifat Ekuitas Selain Saham yang Diterbitkan oleh Perusahaan Tercatat; dan SE-003/BEJ/09-2005 perihal Tata Cara Pelaksanaan Penentuan Dan Pelaporan Periode Pelaksanaan ESOP/MSOP [15]. Adapun periode pelaksanaan OSK dilakukan sebanyak-banyaknya dua kali dalam setahun dan ditentukan dalam jangka waktu sekurang-kurangnya 5 hari bursa dan sebanyak-banyaknya 30 hari bursa.Harga pelaksanaan OSK sekurang-kurangnya 90 dari rata-rata harga penutupan saham perusahaan tercatat yang bersangkutan selama kurun waktu 25 hari bursa berturut-turut di pasar reguler sebelum melapor ke bursa. Secara umum, OSK di Indonesia menglkuti aturan BEi, namun pada pelaksanaannya peraturan setiap perusahaan dapat berbeda.Sebagai contoh, berikut ini ad al ah model pelaksanaan OSK pada salah satu perusahaan publik di Indonesia [16].Pada laporan neraca pelaksanaari MSOP (Management Stock Options Program) periode ke-4, dijelaskan tanggal penerbitan OSK adalah 10 November 2005.Dengan masa berlaku opsi adalah 5 tahun, terhitung 10 November 2005 sampai dengan tanggal 9 November 2010.0SK memiliki masa tunggu 1 tahun yaitu mulai tanggal 10 November 2005 sampai dengan 9 November 2006. Harga serta tata cara waktu pelaksanaan OSI< mengikuti peraturan Nomor I-A Keputusan Direl<si BEi yaitu harga pelaksanaan opsi adalah 90% darl rata-rata harga penutupan saham selama 1 bulan (25 hari bursa) sebelum periode pelaksanaan opsi.Periode pelaksanaan OSK dilaksanakan sebanyak dua kali dalam satu tahun.Pada laporan rencana pelaksanaan MSOP perusahaan tersebut diketahui tanggal-tanggal pelaksanaan OSK untuk periode pelaksanaan ke-1 sampai ke-4 yaitu 19 November - 27 Desember 2006, 8 Juni - 19 Juli 2007, 15 November - 19 Desember 2007, dan 10 Juli - 14 Agustus 2008.Daerah masa tunggu digambarkan dengan garis berwarna hijau pada Gambar 8. Periode pelaksanaan selama masa berlaku OSK hanya pada empat periode yaitu periode yang digambarkan dengan kotak berwarna biru sedangkan Strike Price masing-masing periode adalah 90% dari rata-rata harga saham di daerah yang digambarkan dengan kotak berwarna merah.

10Jul.14/\g .:Q.6 07 07 OB

Gambar 8. Contoh pelaksanaan OSK di salah satu perusahaan publik di Indonesia

Dari peraturan tersebut terlihat bahwa aturan pelaksanaan OSI< di Indonesia merupakan kombinasi dari beberapa opsi, antara lain: merupakan path dependent option yang memuat rata-rata harga saham dengan payoff opsi Asia tipe average Dies Natalls XXlll Fakultas Teknologl lnformasl dan Salns - Universitas Katollk Parahyangan 11

Oratio Dies

strike, adanya fasilitas eksekusi dini (fitur opsi Amerika) , dan adanya periode eksekusi tertentu (fitur opsi Bermuda). Pada PSAK No. 53 (revisi 2010) paragraf 12 bahkan dijelaskan bahwa biasanya, tidak memungkinkan untuk mengukur secara langsung jasa yang diterima atas komponen tertentu dari paket remunerasi karyawan (saham, opsi saham atau instrumen ekuitas lain). Tidak memungkinkan juga untuk mengukur nilai wajar dari jumlah paket remunerasi secara terpisah, tanpa mengukur secara langsung nilai wajar instrumen ekuitas yang diberikan. Mengestimasi nilai wajar dari manfaat tambahan tersebut sepertinya akan sulit. Semua karakteristik OSK tersebut memberikan dampak yang signifikan terhadap nilai wajar OSK sehingga penentuan harga OSK menggunakan model Black-Scholes menjadi kurang tepat. Penentuan harga OSK menggunakan model Black-Scholes memiliki kekurangan, antara lain:tidak memperhitungkan bahwa OSK tidak dapat dieksekusi selama masa tunggu,menangani fitur eksekusi dini dengan mereduksi masa berlakunya opsi, dan tidak mempertimbangkan adanya aspek dilusi.Untuk mengatasi masalah tersebut, metode binomial dengan melakukan modifikasi untuk memenuhi karakteristik OSK dapat dimanfaatkan. Pemodelan terkait Opsi Saham Karyawan (OSK) telah banyak dilakukan dan beberapa makalah diantaranya adalah makalah Huddart dan Lang (1996), Carpenter (1998), Bettis et al.(2003), Hull dan White (2004), Ammann dan Seiz (2004), Ingersoll (2006), dan Brisley dan Anderson (2007). Makalah Hull dan White (17], salah satu makalah yang banyak dikutip, mengusulkan suatu model penentuan harga OSK yang mengasumsikan bahwa karyawan akan melaksanakan secara sukarela OSK yang mereka miliki jika harga saham sekurang-kurangnya kelipatan M dari strike price, yang sering disebut juga batas horizontal. Makalah tersebut memaparkan kelemahan model Black-Scholes dan mengembangkan suatu model yang mempertimbangkan adanya masa tunggu, kemungkinan karyawan meninggalkan perusahaan selama masa berlakunya opsi, tidak dapat c!iperjualbelikannya OSK, dan aspek dilusl (pengaruh penerbitan OSK terhadap total jumlah saham yang diterbitkan perusahaan). P�da makalah Ammann dan Seiz [18], diperkenalkan model baru yang disebut model opsi Amerika yang disempurnakan yang memperhitungkan titik eksekusi sub-optimal, yang disebabkan karena adanya fitur OSK yang tidak dapat diperjualbelikan, dengan memodifikasi harga kesepakatan. Makalah tersebut juga mempertimbangkan adanya masa tunggu, kemungkinan karyawan meninggalkan perusahaan selama masa berlakunya opsi (tingkat keluarnya karyawan diasumsikan berdistribusi Poisson), dan fitur OSK yang tidak dapat diperjualbelikan yang mengakibatkan adanya eksekusi dini.Model perilaku eksekusi lebih cepat dari karyawan diasumsikan terjadi jika terdapat nilai intrinsik yang positif dan nilai eksekusi yang lebih besar dari nilal.tetap mempertahankan (tidak mengeksekusi) OSK. Bukti empiris yang konsisten dengan teori keuangan menyatakan bahwa karyawan membutuhkan harga saham yang perkalian terhadap harga kesepakatannya relatif tinggi untuk menyebabkan eksekusi lebih cepat dan karyawan akan mengeksekusl dengan perkalian terhadap harga kesepakatan yang relatif rendah pada masa mendekati waktu jatuh tempo. Atas 'dasar, terse but, Brisley dan Anderson [19]

12 Dies Natalis XXlll Fakultas Teknologl lnformasl dan Salos· Unlversltas Katolik Parahyangan

Oratio Die� memperkenalkan model alternatif untuk batas eksekusi yang mengasumsikan bahwa karyawan akan mengeksekusi jika nilai opsi mencapai suatu proporsi tetap, µ, dari nilai Black-Scholes. Model ini juga mencakup karakteristik OSK seperti: adanya masa tunggu dan eksekusi dini.

Penutup

OSK sebagai salah satu bentuk insentif kepada karyawan dapat menjadi bonus yang menjanjikan bagi karyawan karena merupakan investasi berisiko yang 'sedikit' dapat dikendalikan dibandingkan dengan memillki opsi atas saham perusahaan lain.Strategi keputusan untuk mengeksekusl atau tidak mengeksekusi OSK setelah masa tunggu menentukan besarnya insentif yang diperoleh oleh karyawan. OSK sebagai bagian dari paket kompensasi karyawan tentu saja akan mempengaruhi jumlah pajak yang harus dibayar oleh karyawan jik� ia mengeksekusi OSK yang dimilikinya. Oleh karena itu, muncullah gagasan untuk mempertlmbangkan tentang adanya eksekusi parsial untuk OSK.Keputusan eksekusl dilakukan berdasarkan strategi optimal yang memaksimumkan nilai diskonto dari ekspektasijumlah pendapatan setelah dipotong pajak.

DI sisi lain, OSK memberikan manfaat yang lebih besar untuk perusahaan karena dapat menarik dan mempertahankan karyawan yang berprestasi, menciptakan lebih banyak karyawan yang berdedikasl, serta merupakan komponen biaya yang efisien bagi perusahaan-perusahaan kecil untuk bersaing dengan perusahaan-perusahaan besar. Akan tetapi jika tidak dimodelkan dan dihitung harganya dengan tepat dapat menjadi bencana bagi perusahaan.Suatu perusahaan yang menerbitkan OSI< bagi karyawannya perlu mengalokasikan dana sebesar nilai wajar dari OSK tersebut dengan memperhitungkan waktu eksekusl dan harga eksekusi dari karyc:iwan.

Mengingat fitur-fitur OSK yang berbeda dengan opsi standar, merupakan tantangan tersendiri untuk menghitung nilal wajar dari OSK.Selain itu, model OSK yang berlaku di Indonesia saat ini juga dipandang belum cukup menarik untuk karyawan karena harga eksekuslnya adalah 90% dari rata-rata harga penutupan saham selama 1 bulan sebelum periode pelaksanaan opsi. Penelitian tentang pemodelan dan penentuan harga OSK dengan mempertlmbangkan pola eksekusi karyawan, laju keluarnya karyawan, efek dilusl, dan lain-lain masih terbuka luas.Sebelum munculnya makalah Hull-White tahun 2004, penelitlan tentang OSK didominasi oleh analisa data menggunakan statlstika deskriptif daripada menggunakan model matematika dan metode kuantitatif.

Peran seorang quantitative analyst, yang tidak hanya memahami model matematika dalarh ilmu keuangan tetapi juga didukung oleh keahlian komputasi dalam menentukan harga berbagai produk keuangan yang kompleks, sangatlah dibutuhkan di perusahaan-perusahaan maupun institusi/bank yang menjual produk

Dies Natalis XXlll Fakultas Teknologl lnformasl dan Salns • Universltas Katolik Parahyangan 13

Oratio Dies

keuangan.Bahkan banyak produk keuangan yang mudah dipahaml secara konseptual

tetapi sulit untuk dimodelkan dengan tepat.Profesi tersebut menuntut keahlian mengaplikasikan konsep teori peluang, kalkulus stokastik, metode statistik, dan pemrograman dalam menyelesaikan masalah di bidang keuangan.Tidaklah mengherankan jika seorang quantitative analyst berlatar belakang pendidikan dari Matematika Terapan, Fisika, atau Teknik, daripada ilmu Ekonomi.Dengan latar belakang lulusan matematika, tidaklah sulit bagi alumni kita untuk dapat berprofesi sebagai quantitative analyst.Selain itu, penelitian di bidang matematika keuangan, baik mengenai penentuan harga produk keuangan maupun manajemen risiko,masih belum banyak di Indonesia. Oleh karena itu, Program Studi Matematika, khususnya UNPAR, dapat melihat ini sebagai suatu peluang yang dapat dima�faatkan untuk berkontribusi di bidang keuangan.

,

Daftar Pustaka

[1] Davis, M. (translator) and Etheridge, A. (translator). 2006.Louis Bachelier's

Theory of Speculation. Princeton University Press.

[2] Merton, R.C. 1994. Influence of Mathematical Models in Finance on Practice:

Past, Present and Future. Philosophical Transactions of the Royal Society of

London, 347, 451-463.

[3] Merton, R.C. 1998. Applications of Option-Pricing Theory: Twenty-Five Years

Later. The American Economic Review. Volume 88, Issue 3, 323-349.

[4] Miller, M.H. 1999. The History of Finance. The Journal of Portfolio

Management. Vol. 25, No. 4, 95-101.

[SJ Dale, R. 2004. The First Crash. Princeton University Press.

[6) Hull, J.C. 2011. Options, Futures, and Other Derivatives, 81h edition. Prentice

Hall.

(7] The Options Institute (editor). 1995. OPTIONS: Essential Concepts and Trading

Strategies, 2"d edition. Irwin Professional Publishing.

[8) Black, F and Scholes, M. 1973. The Pricing of Options and Corporate

Liabilities.Journal of Political Economy. 81 (3), 637-654.

[9] Financial Accounting Standards Board (FSAB). 2004.Statement of nancial

accounting standard no. 123 (revised): share-based payment.

(10] http://www.wsj.com/articles/SB116718927302760228 dlakses pada tanggal 28

Januari 2016.

(11] Hall, B.J. and Murphy, K.J. 2002. Stock Options for Undiversified

Executives" .Journal of Accounting and Economics.33, 3-42.

(12] Hall, B.J. and Murphy, K.J. 2003. The Trouble with Stock Options. Journal of

Economic Perspectives. Volume 17(3).

14. Dies Natalis XXlll Fakultas Teknologl lnformasl dan Sains • Universltas Katolik Parahyangan

•

CURRICULUM VITAE ORATOR

1. Nama 2. Tempat dan tanggal fahir 3. Pendidikan

4. Judul Tesis Magister

Judul Skripsi Sarjana

5, Pe.ngalaman kerja UN PAR.

6. Perkuliahan yang pernah diberikan

7. Beasiswa:

Erwinna Chendra Pematang Siantar, 25 September 1978. 2003 - 2005 M.Si., Jnstitut

Teknologi Bandung

1997 - 2001 S.Si., Universitas

Katolik Parahyangan

Penentuan Harga Opsi Asia dengan

Metode Monte Carlo Disertai Prosedur

Reduksi Variansi .

Penentuan J(uantitas Pemesanan

Kembali Dalam Sistem Persediaan

Probabillstik Untuk Berbagai Jen is

Barang Dengan Batasan J<apasitas

Gu dang. 2002 - sekarang, Dosen Matematika

Kalkulus, Matematika Diskret, l<alkulus

Keuangan, l<omputasi J<euangan.

1. Beasiswa Peningkatan Kualitas Publikasi lnternasional (Pl<PJ) RISTEl<-Dll<TI,

2015. 2. Beasiswa Program Pascasarjana - Dalam Negeri (BPP-DN) RISTEl<-Dll<T J, 2012-

2016.

Dies Natalis XXlll Fakultas Teknologl lnformasl dan Salns • Universltas Katolik Parahyangan 15

Curriculum Vitae

16

8. Publikasi: 1. F. J. Permana, D. Lesmono, E. Chendra, "Valuation of Asian American Option Us

ing a Modified Path Simulation", World Journal of Engineering and Technology 3, 2015.

2. F. J. Permana, D. Lesmono, E. Chendra, "Valuation of European and American Options under Variance Gamma Process", Journal of Applied Mathematics and Physics 2, 2014.

3. E. Chendra, K.A. Sidarto, D. Puspita, M. Syamsuddln, S. Lismayanti, "On The Modeling of Employee Voluntary Early Exercise For The Valuation of Employee Stock Options", Proceedings of 2013 International Conference on Advances In Computing, Communications, and Informatics (ICACCI} p. 1403-1407, IEEE 2013.

4. Z.A. Koemadji, A. Sasangko, D.T. Qoyyim, E. Chendra, Sufianti, "Hedging Strategy Simulation For At-The-Money Forward Percentages Call Spreads European Option", lnferensi - Jurnal Statistika ITS Vol. 4 No.1, Januari 2008, ISSN : 0216-308X.

s. E. Chendra dan L. Chin, "Penentuan Harga Opsl Asia dengan Metode Monte Carlo untuk Volatilitas yang Tidak Konstan", Jurnal llmiah MatStat Vol. 6 No. 2, Juli 2006, ISSN: 1412-1220.

9. Presentasi dalam konferensl/seminar: 1. Pricing "Partial-Average" Asian Options with Binomial Method, SIAM Confer

ence on Financial Mathematics and Engineering (FM14}, Chicago - USA, November 2014.

2. On The Modeling of Employee Voluntary Early Exercise For The Valuation of Employee Stock Options, The 2013 International Conference on Advances In Computing, Communications, and Informatics (ICACCI}, Mysore - India, Agustus 2013.

3. Pemodelan Harga Opsi atas lndeks Saham di Indonesia Menggunakan Varians Gamma, Konferensi Nasional Matematika XVI (KNM XVI}, UNPAD - Bandung, Juli 2012.

4. Modelling LQ45 Index Using Variance Gamma, The 5th International Conference on Research and Education in Mathematics (ICREMS), ITB, Bandung, Oktober 2011.

10. Pengalaman Penelitian : 1. Penentuan harga opsi eksotik dan value-at-risk untuk dinamika harga aset yang

mengikuti proses varians gamma: studi kasus di Indonesia, Hibah Bersaing RISTEK-DIKTI 2014-2016.

Dies Natalls XX/II Fakultas Teknologl lnformasi dan Sains • Universitas Katollk Parahyangan

•

Curriculum Vitae

2. Menyelesaikan Sistem Persamaan Nonlinear dengan Metode Optimasi Spiral

dan Teknik Pengelompokan serta Aplikasinya di Bldang Matematika J<euangan,

Riset K K ITB 2015. 3. Analisa Optimasi Portofolio yang Memuat Saham-Saham J<elompok LQ45, LPPM

UNPAR 2015. 4. Penentuan Nilai Opsi Saham Karyawan (OSI<): Studi J<asus Perusahaan di lndo·

nesia, Riset KK ITB 2013. 5. Model Matematika untuk lndeks Harga Saham di Indonesia dan Aplikasinya

untuk Penentuan Harga Opsi, Hiboh Fundnmcntol 2011 - 2012.

6. Pemodelan Harga Komoditi di Pasar Komoditi Indonesia: J<asus Olein (Minyak

Sawit) dan Emas, Hibah Fundamental DIKTI 2009.

11. Bidang penelitian saat ini 1. Penentuan Harga Derivatif 2. Optimasi Portofolio

Dies Na�lls XXlll Fakultas Teknologl Jnformasl dan Sains • Universitas Katolik Parahyangan 17

'