faktor-faktor yang mempengaruhi ketepatan...

TRANSCRIPT

FAKTOR-FAKTOR YANG MEMPENGARUHI KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN

(STUDI EMPIRIS PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BEI PERIODE 2007-2011)

Nama : Farisah Hasniar

NPM : 21208462

Fakultas : Ekonomi

Jurusa : Akuntansi

Dosen Pembimbing : Dr. Widyatmini

PENDAHULUAN

1. Latar Belakang

Laporan keuangan menunjukkan apa yang telah dilakukan manajemen, ataupertanggungjawaban manajemen. Tujuan laporan keuangan adalah menyediakaninformasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisikeuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakaidalam pengambilan keputusan (IAI, 2007). Mengingat pentingnya informasiperusahaan dalam pengambilan keputusan maka ketepatan waktu pelaporankeuangan memegang peranan tinggi dan berharga bagi pihak-pihak yangmembutuhkan.

Tepat waktu didefinisi sebagai suatu pemanfaatan informasi oleh pengambil

keputusan sebelum informasi tersebut kehilangan kapasitas atau kemampuan

untuk mengambil keputusan. Oleh karena itu suatu informasi dikatakan tidak

relevan jika tidak disampaikan tepat waktu. Informasi terus tersedia untuk

pengambilan keputusan sebelum informasi tersebut kehilangan kesempatan untuk

mempengaruhi pengambilan keputusan.

2. Rumusan dan Batasan Masalah

Apakah faktor-faktor debt to equity ratio, kepemilikan publik, profitabilitas,

reputasi KAP dan ukuran perusahaan berpengaruh terhadap ketepatan waktu

penyampaian laporan keuangan secara parsial maupun simultan?. Periode tahun

penelitian yakni dari 2007 – 2011.

3. Tujuan Penelitian

Untuk mengetahui pengaruh faktor debt to equity ratio, kepemilikan publik,

profitabilitas, reputasi KAP dan ukuran perusahaan terhadap ketepatan waktu

penyampaian laporan keuangan.

4. Manfaat Penelitian

Sebagai refrensi penelitian sejenis untuk penelitian lanjut.

5. Kerangka Pemikiran

Debt to Equity

Kepemilikan Publik

Ketepatan WaktuPelaporan Keuangan

Ukuran Perusahaan

Reputasi KAP

Profitabilitas

H1

H2

H3

H4

H5

H6

6. Hipotesis Penelitian

• H1 : Debt to Equity Ratio berpengaruh terhadap ketepatan waktu pelaporan

keuangan.

• H2 : Kepemilikan Publik berpengaruh terhadap ketepatan waktu pelaporan

keuangan.

• H3 : Profitabilitas berpengaruh terhadap ketepatan waktu pelaporan keuangan.

• H4 : Reputasi KAP berpengaruh terhadap ketepatan waktu pelaporan

keuangan.

• H5 : Ukuran perusahaan berpengaruh terhadap ketepatan waktu pelaporan

keuangan.

• H6 : Debt to equity ratio, kepemilikan publik, profitabilitas, reputasi KAP dan

ukuran perusahaan berpengaruh terhadap ketepatan waktu pelaporan

keuangan.

METODE PENELITIAN

1. Populasi dan SampelPopulasi dan sampel dalam penelitian ini adalah perusahaan publik yang

terdaftar di Bursa Efek Indonesia (BEI) pada industri barang konsumsi,dengan metode purposive sampling terdiri dari 29 perusahaan pada periode2007-2011.

2. Jenis dan Sumber DataData merupakan data sekunder, yang terdiri :

- Data time series → periode 2007-2011

- Sumber data di peroleh dari Indonesian Capital Market Directory(ICMD). Adapun data sekunder secara lengkap yang digunakan adalahlaporan keuangan (annual report) perusahaan-perusahaan industribarang konsumsi

3. Metode Analisis Data

1. Analisis Statistik Deskriptif

2. Analisis Regresi Logistik

a. Menilai Kelayakan Model Regresi

b. Penilaian Keseluruhan Model (overall model fit)

c. Model Summary

d. Omnibus Test of Model Coefficient (Simultan)

e. Menguji Koefisien Regresi (Parsial)

PEMBAHASAN

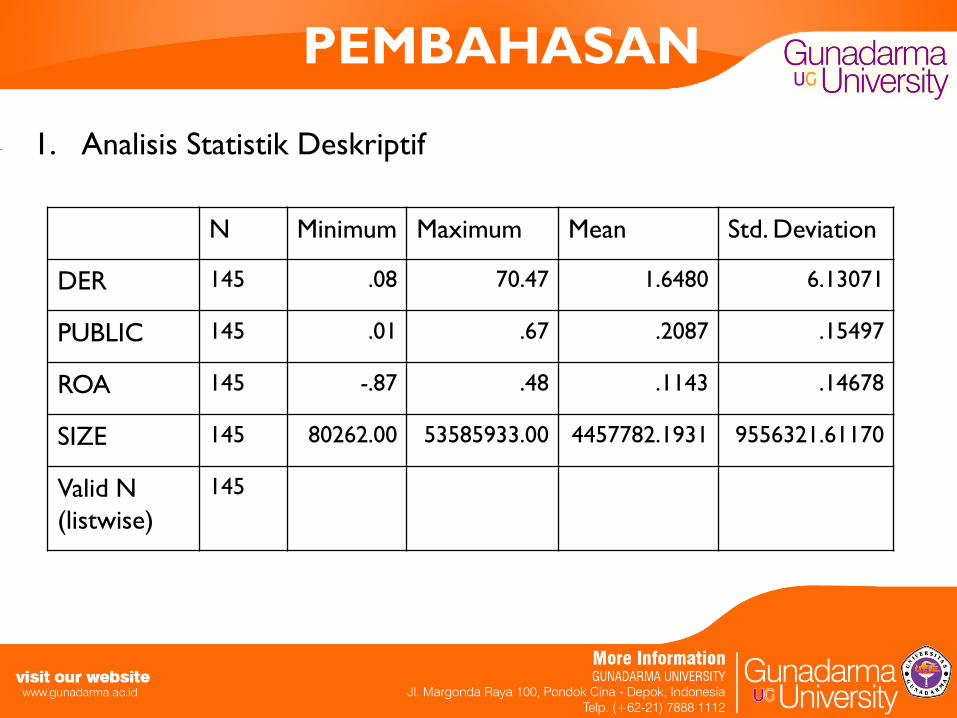

1. Analisis Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

DER 145 .08 70.47 1.6480 6.13071

PUBLIC 145 .01 .67 .2087 .15497

ROA 145 -.87 .48 .1143 .14678

SIZE 145 80262.00 53585933.00 4457782.1931 9556321.61170

Valid N

(listwise)

145

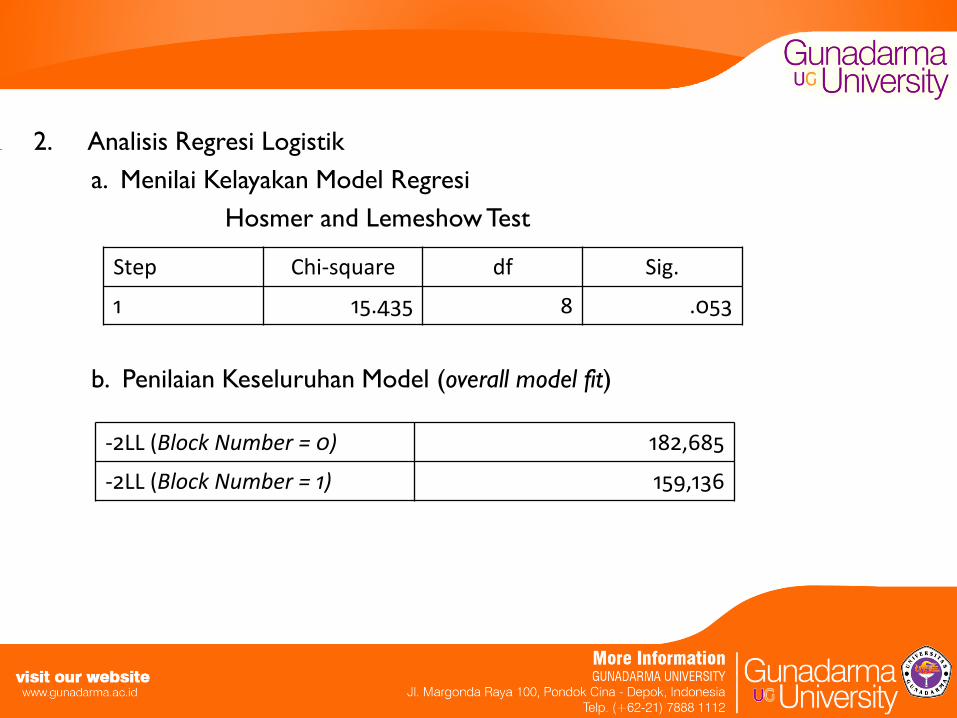

2. Analisis Regresi Logistik

a. Menilai Kelayakan Model Regresi

Hosmer and Lemeshow Test

b. Penilaian Keseluruhan Model (overall model fit)

Step Chi-square df Sig.

1 15.435 8 .053

-2LL (Block Number = 0) 182,685

-2LL (Block Number = 1) 159,136

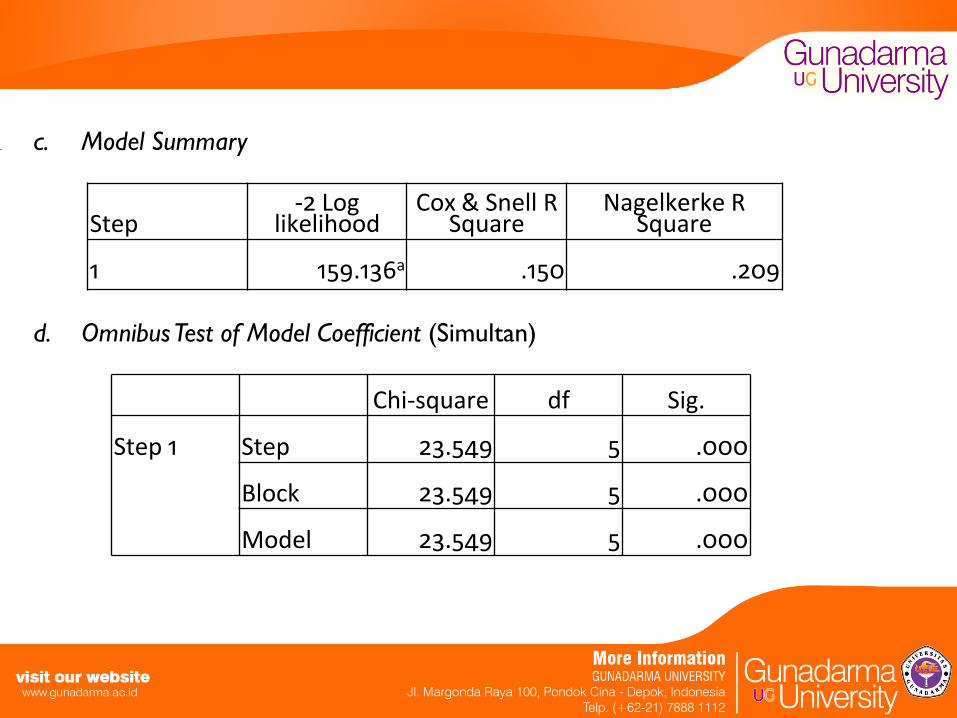

c. Model Summary

d. Omnibus Test of Model Coefficient (Simultan)

Step-2 Log

likelihoodCox & Snell R

SquareNagelkerke R

Square

1 159.136a .150 .209

Chi-square df Sig.

Step 1 Step 23.549 5 .000

Block 23.549 5 .000

Model 23.549 5 .000

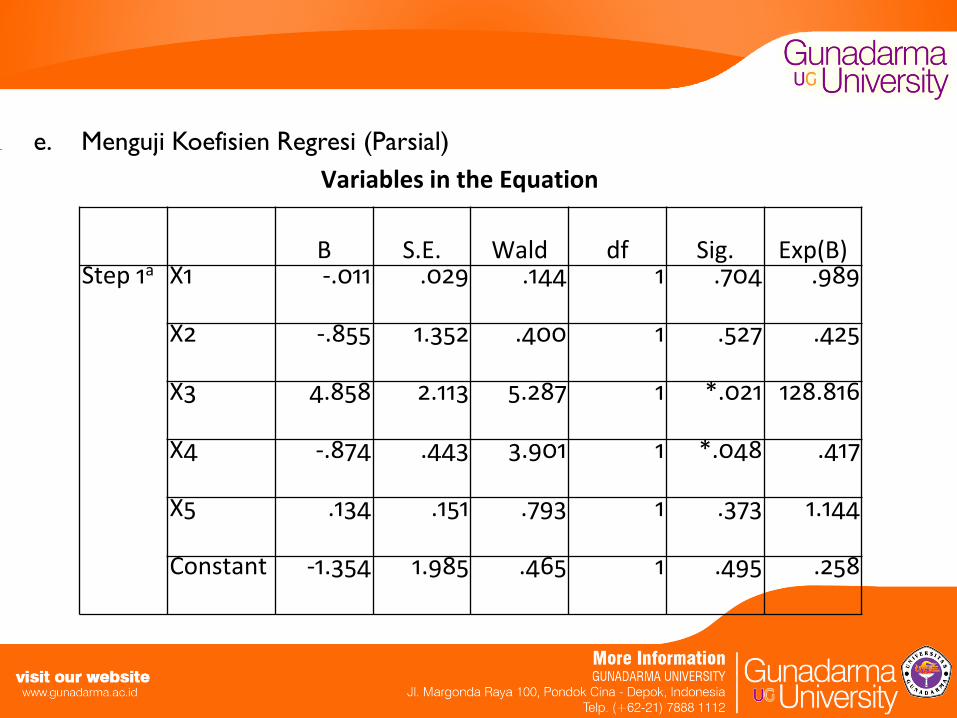

e. Menguji Koefisien Regresi (Parsial)

Variables in the Equation

B S.E. Wald df Sig. Exp(B)Step 1a X1 -.011 .029 .144 1 .704 .989

X2 -.855 1.352 .400 1 .527 .425

X3 4.858 2.113 5.287 1 *.021 128.816

X4 -.874 .443 3.901 1 *.048 .417

X5 .134 .151 .793 1 .373 1.144

Constant -1.354 1.985 .465 1 .495 .258

Dari pengujian persamaan regresi logistik, maka diperoleh model regersilogistik sebagai berikut :

Ln TL = -1,354 – 0,011DER – 0,855PUBLIC + 4,858 ROA – 0,874 KAP +

1-TL 0,134 SIZE + ε

1. Debt to equity ratio (DER) tidak berpengaruh negatif terhadap ketepatan

waktu penyampaian laporan keuangan. Hipotesis 1 ditolak.

2. Kepemilikan publik (PUBLIC) tidak berpengaruh negatif terhadap ketepatan

waktu penyampaian laporan keuangan. Hipotesis 2 ditolak.

3. Profitabilitas (ROA) berpengaruh positif terhadap ketepatan waktu

penyampaian laporan keuangan. Hipotesis 3 diterima.

4. Reputasi KAP (KAP) berpengaruh negatif terhadap ketepatan waktu

penyampaian laporan keuangan. Hipotesis 4 diterima.

5. Ukuran perusahaan (SIZE) berpengaruh positif terhadap ketepatan waktu

penyampaian laporan keuangan. Hipotesis 5 ditolak

PENUTUP

1. Kesimpulan

Berdasarkan hasil penelitian pada perusahaan industri barang konsumsi

diperoleh bukti empiris bahwa profitabilitas dan reputasi KAP berpengaruh

terhadap ketepatan waktu penyamapain laporan keuangan. Sementara itu

variabel debt to equity ratio, kepemilikan publik dan ukuran perusahaan tidak

terbukti berpengaruh ketepatan waktu penyamapain laporan keuangan.

2. Keterbatasan• Penelitian ini belum memasukan faktor-faktor yang diduga berpengaruh

terhadap ketepatan waktu penyamapaian laporan keuangan perusahaanseperti adanya pergantian auditor, pengendalian intern dan kompleksitasoperasi perusahaan.

• Hasil penelitian belum mewakili dari semua kategori perusahaan yangterdaftar di Bursa Efek Indonesia.

3. Saran

• Memperluas penelitian dengan menambah sampel penelitian dari seluruh

perusahaan yang terdaftar di Bursa Efek Indonesia dan periode waktu

pengamatan yang lebih panjang sehingga hasil yang diperoleh akan lebih

menggambarkan kondisi sesungguhnya selama jangka panjang.

• Menambah variabel-variabel lain yang diduga mempengaruhi ketepatan

waktu pelaporan keuangan seperti adanya pergantian auditor, pengendalian

intern dan kompleksitas operasi perusahaan.