evaluasi keterbukaan informasi keuangan pada...

TRANSCRIPT

EVALUASI KETERBUKAAN INFORMASI KEUANGAN

PADA WEBSITE PERUSAHAAN BUMN

NAMA : ANDRIANZAH BRAMASTYO

NPM : 20208128

FAKULTAS : EKONOMI

JURUSAN : AKUNTANSI

PEMBIMBING : Dr. Ir. Budi Hermana, MM.

UNIVERSITAS GUNADARMA

DEPOK

2012

LATAR BELAKANG

• Perkembangan teknologi di Indonesia

• Teknologi informasi komunikasi

• Keterbukaan informasi & E-government

• Peringkat E-government Indonesia di ASEAN

• Badan Usaha Milik Negara

RUMUSAN & BATASAN MASALAH

1. Bagaimanakah evaluasi keterbukaan informasi keuangan pada website perusahaan BUMN

dengan menggunakan undang-undang keterbukaan informasi publik (KIP) pasal 14?

2. Bagaimanakah hubungan popularitas situs web dengan indeks keterbukaan informasi

keuangan, kekayaan informasi, dan kekayaan dokumen perusahaan ?

3. Bagaimanakah perbandingan keterbukaan informasi keuangan pada perusahaan publik dan

perusahaan yang belum publik?

Berikut ini batasan masalah penelitian ini:

1. Undang-undang dalam penerapan keterbukaan informasi keuangan adalah undang-undang

Republik Indonesia tentang keterbukaan informasi publik yaitu pasal 14 tahun 2008.

2. Sampel perusahaan yang digunakan adalah badan umum milik negara (BUMN) baik yang

sudah menjadi perusahaan publik dan yang belum menjadi perusahaan publik.

3. Variabel yang digunakan adalah popularitas web, indeks keterbukaan informasi keuangan,

kekayaan informasi, dan kekayaan dokumen perusahaan pada website.

4. Data yang diambil pada tanggal 27 Mei 2012 dan 28 Mei 2012.

Tujuan Masalah

1. Untuk mengetahui evaluasi keterbukaan informasi keuangan pada website perusahaan

BUMN dengan menggunakan undang-undang keterbukaan informasi publik (KIP) pasal 14.

2. Untuk mengetahui hubungan popularitas situs web dengan indeks keterbukaan informasi

keuangan, kekayaan informasi, dan kekayaan dokumen perusahaan.

3. Untuk mengetahui perbandingan keterbukaan informasi keuangan pada perusahaan publik

dan perusahaan yang belum publik.

Keterbukaan informasi

keuangan

Kekayaan dokumen

(X3)

Kekayaan Informasi

(X2)

Popularitas website

(Y)

StatusIndeks keterbukaan

informasi keuangan

(X1)

Undang-undang KIP

Pasal 14 (14 Butir)

Kerangka Pemikiran

UNDANG-UNDANG KETERBUKAAN

INFORMASI PASAL 14 TAHUN 2008

1. Nama dan tempat kedudukan, maksud dan tujuan serta jenis kegiatan usaha, jangka waktu pendirian, dan

permodalan, sebagaimana tercantum dalam anggaran dasar.

2. Nama lengkap pemegang saham, anggota direksi, dan anggota dewan komisaris perseroan.

3. Laporan tahunan, laporan keuangan, neraca laporan laba rugi, dan laporan tanggung jawab sosial perusahaan yang

telah diaudit:

a. Neraca (balance sheet).

b. Laporan laba/rugi (statement of income).

c. Laporan arus kas (statement of cash flow).

d. Catatan atas laporan keuangan (notes of financial statement).

e. Laporan perubahan modal (statement of changes in stockholder equity).

4. Hasil penilaian oleh auditor eksternal, lembaga pemeringkat kredit dan lembaga pemeringkat lainnya.

5. Sistem dan alokasi dana remunerasi anggota komisaris/dewan pengawas dan direksi.

6. Mekanisme penetapan direksi dan komisaris/ dewan pengawas.

7. Kasus hukum yang berdasarkan UndangUndang terbuka sebagai Informasi Publik.

8. Pedoman pelaksanaan tata kelola perusahaan yang baik berdasarkan prinsip-prinsip transparansi, akuntabilitas,

pertanggungjawaban, kemandirian, dan kewajaran.

9. Pengumuman penerbitan efek yang bersifat utang.

10. Penggantian akuntan yang mengaudit perusahaan.

11. Perubahan tahun fiskal perusahaan.

12. Kegiatan penugasan pemerintah dan kewajiban pelayanan umum atau subsidi.

13. Mekanisme pengadaan barang dan jasa.

14. Informasi lain yang ditentukan oleh UndangUndang yang berkaitan dengan Badan Usaha Milik Negara/ Badan

Usaha Milik Daerah.

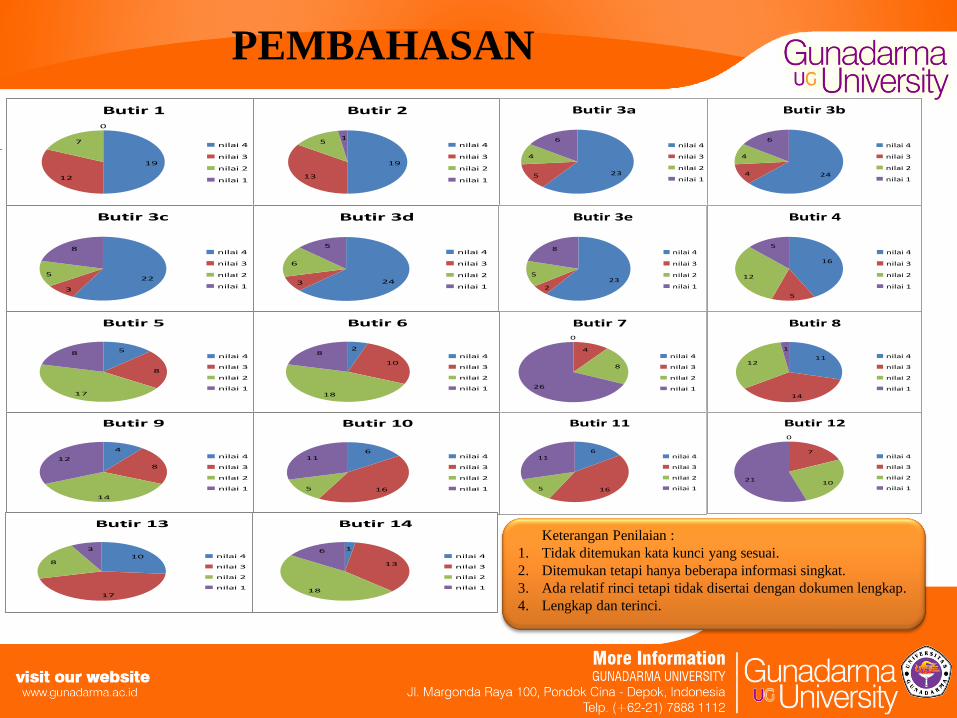

PEMBAHASAN

19

12

7

0

Butir 1

nilai 4

nilai 3

nilai 2

nilai 1235

4

6

Butir 3a

nilai 4

nilai 3

nilai 2

nilai 1

19

13

51

Butir 2

nilai 4

nilai 3

nilai 2

nilai 1244

4

6

Butir 3b

nilai 4

nilai 3

nilai 2

nilai 1

22

3

5

8

Butir 3c

nilai 4

nilai 3

nilai 2

nilai 1243

6

5

Butir 3d

nilai 4

nilai 3

nilai 2

nilai 123

2

5

8

Butir 3e

nilai 4

nilai 3

nilai 2

nilai 1

16

5

12

5

Butir 4

nilai 4

nilai 3

nilai 2

nilai 1

5

8

17

8

Butir 5

nilai 4

nilai 3

nilai 2

nilai 1

0

4

8

26

Butir 7

nilai 4

nilai 3

nilai 2

nilai 1

2

10

18

8

Butir 6

nilai 4

nilai 3

nilai 2

nilai 1

11

14

12

1

Butir 8

nilai 4

nilai 3

nilai 2

nilai 1

4

8

14

12

Butir 9

nilai 4

nilai 3

nilai 2

nilai 1

6

165

11

Butir 11

nilai 4

nilai 3

nilai 2

nilai 1

6

165

11

Butir 10

nilai 4

nilai 3

nilai 2

nilai 1

0

7

1021

Butir 12

nilai 4

nilai 3

nilai 2

nilai 1

10

17

8

3

Butir 13

nilai 4

nilai 3

nilai 2

nilai 1

1

13

18

6

Butir 14

nilai 4

nilai 3

nilai 2

nilai 1

Keterangan Penilaian :

1. Tidak ditemukan kata kunci yang sesuai.

2. Ditemukan tetapi hanya beberapa informasi singkat.

3. Ada relatif rinci tetapi tidak disertai dengan dokumen lengkap.

4. Lengkap dan terinci.

PEMBAHASAN

235

4

6

Butir 3a

nilai 4

nilai 3

nilai 2

nilai 1244

4

6

Butir 3b

nilai 4

nilai 3

nilai 2

nilai 1

3a. Neraca

menggambarkan kekayaan (asset), kewajiban

(liability), dan modal (equity) perusahaan.

3b. Lap. Laba/Rugi

menggambarkan laba/rugi perusahaan.

3e. Lap. Perubahan Modal

menggambarkan modal perusahaan.

3d. Catatan atas Lap. Keuangan

menjelaskan keterangan tentang

laporan keuangan perusahaan.

22

3

5

8

Butir 3c

nilai 4

nilai 3

nilai 2

nilai 1243

6

5

Butir 3d

nilai 4

nilai 3

nilai 2

nilai 123

2

5

8

Butir 3e

nilai 4

nilai 3

nilai 2

nilai 1

3c. Lap. Arus Kas

menggambarkan aktivitas operasional,

investasi, dan pendanaan perusahaan.

PERINGKAT WEBSITE

No. Nama PerusahaanGlobal

RankNama Perusahaan Index Nama Perusahaan

Kekayaan

halamanNama Perusahaan

Kekayaand

okumen

1PT. Bank Mandiri

(tbk)2104

PT. Bank Mandiri

(tbk)0,9444 PT. Indofarama (tbk) 657000

PT. Krakatau Steel

(tbk)7663

2PT. Telekomunikasi

Indonesia (tbk)5321

PT. Bank Negara

Indonesia (tbk)0,9306 PT. Indosat (tbk) 139000 PT. Indosat (tbk) 1486

3PT. Bank Negara

Indonesia (tbk)6126

PT. Jasa Marga

(tbk)0,8889

PT. Perusahaan

Listrik Negara95800

PT. Perusahaan

Listrik Negara945

4Perum LKBN

ANTARA8730

PT. Perusahaan

Listrik Negara0,8472

PT. Aneka Tambang

(tbk)88000

PT. Aneka Tambang

(tbk)896

5PT. Garuda Indonesia

(tbk)15026

PT. Telekomunikasi

Indonesia (tbk)0,8333 PT. Pertamina 53600 PT. Pertamina 891

6PT. Bank Rakyat

Indonesia (tbk)15275

PT. Bank Rakyat

Indonesia (tbk)0,8333 Perjan RRI 52700

PT. Bank Mandiri

(tbk)676

7 PT. Indosat (tbk) 23603

PT. Tambang

Batubara Bukit

Asam (tbk)

0,8333PT. Telekomunikasi

Indonesia (tbk) 28500

PT. Telekomunikasi

Indonesia (tbk)661

8PT. Kereta Api

Indonesia32856

PT. Bank Tabungan

Negara (tbk)0,8194

PT. Bank Mandiri

(tbk)18000

PT. Perusahaan Gas

Negara (tbk)365

9PT. Perusahaan

Listrik Negara38869

PT. Kimia Farma

(tbk)0,8194

PT. Krakatau Steel

(tbk)12600

PT. Tambang

Batubara Bukit

Asam (tbk)

310

10 PT. Pertamina 52635 PT. Indosat (tbk) 0,8056PT. Pembangkitan

Jawa Bali5620

PT. Wijaya Karya

(tbk)230

UJI HIPOTESIS

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic Df Sig. Statistic df Sig.

Index Keterbukaan

Informasi Keuangan

.184 38 .002 .923 38 .012

Kekayaan Informasi .387 38 .000 .303 38 .000

Jumlah Dokumen .376 38 .000 .324 38 .000

Peringkat dunia .322 38 .000 .440 38 .000

Sumber : Data diproses dengan SPSS, 2012

UJI NORMALITAS

Nilai signifikan < 0,05 yang artinya data tidak

terdistribusi normal.

Correlations

Index Keterbukaan

Informasi Publik

Kekayaan

Informasi

Jumlah

Dokumen

Spearman's rho Peringkat dunia Correlation

Coefficient

-.471** -.603** -.608**

Sig. (2-tailed) .003 .000 .000

N 38 38 38

Sumber: Data diproses dengan spss, 2012

UJI KORELASI SPEARMAN

Nilai signifikan < 0,05 dan koefisien korelasi negatif.

Ho tolak = Ada hubungan kuat tidak searah namun

tidak saling bergantung.

UJI HIPOTESIS

Test Statisticsb

Indeks keterbukaan keuangan

Mann-Whitney U 16.000

Wilcoxon W 206.000

Z -4.809

Asymp. Sig. (2-tailed) .000

Exact Sig. [2*(1-tailed Sig.)] .000a

UJI MANN-WHITNEY

Nilai signifikan < 0,005

Ho tolak = Ada perbedaan antara perusahaan publik dengan perusahaan belum publik dilihat dari indeks keterbukaan keuangan.

Sumber : Data diproses dengan spss, 2012

KESIMPULAN

1. Keterbukaan informasi keuangan dengan menggunakan undang-

undang keterbukaan informasi publik tahun 2008 pasal 14 yang

memiliki penilaian tertinggi yang dinilai berdasarkan indeks adalah

PT. Bank Mandiri (tbk) dengan nilai indeks sebesar 0,9444 atau jika

dinilai dengan poin, yaitu 68 poin.

2. Berdasarkan hasil pengujian antara popularitas situs web terhadap

indeks keterbukaan informasi keuangan, kekayaan informasi, dan

kekayaan dokumen memiliki hubungan yang kuat namun tidak

saling ketergantungan.

3. Ada perbedaan dalam status perusahaan BUMN yaitu perusahaan

publik dan perusahaan yang belum publik.

TERIMA KASIH