elib.unikom.ac.idelib.unikom.ac.id/files/disk1/418/jbptunikompp-gdl-there... · web viewdalam hal...

TRANSCRIPT

BAB III

PEMBAHASAN PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaa Kerja Praktek

Penulis melaksanakan Kuliah Kerja Praktek di PT. Bank Tabungan Negara

(Persero) Kantor Cabang Purwakarta. Penulis ditempatkan pada unit Loan Service

untuk analis Kredit Usaha, dalam pelaksanaan Kuliah Kerja Praktek tersebut

penulis diberikan pengarahan dan bimbingan mengenai kegiatan instansi.

3.1.1 Pengertian Prosedur

Suatu kegiatan untuk mencapai tujuannya memiliki suatu tata cara kerja atau

kegiatan untuk menyelesaikan pekerjaan dengan urutan waktu dan memiliki pola

kerja yang tetap yang telah ditentukan. Dengan memiliki prosedur yang jelas,

maka perusahaan tersebut akan dengan mudah mencapai target usahanya.

Menurut Muhammad Ali (2000: 325), “Prosedur adalah tata cara kerja atau

cara menjalankan suatu pekerjaan” dan menurut Amin Widjaja (1995: 83),

“Prosedur adalah sekumpulan bagian yang saling berkaitan misalnya, orang,

jaringan gudang yang harus dilayani dengan cara yang tertentu oleh sejumlah

pabrik dan pada gilirannya akan mengirimkan pelyanggan menurut proses

tertentu”

Sedangkan pengertian prosedur menurut Ismail Masya (1994: 74),

mengatakan bahwa “Prosedur adalah suatu rangkaian tugas-tugas yang saling

27

28

berhubungan yang merupakan urutan-urutan menurut waktu dan tata cara tertentu

untuk melaksanakan suatu pekerjaan yang dilaksanakan berulang – ulang”.

Berdasarkan pendapat beberapa ahli di atas maka dapat disimpulkan yang

dimaksud dengan prosedur adalah suatu tata cara kerja atau kegiatan untuk

menyelesaikan pekerjaan dengan urutan waktu dan memiliki pola kerja yang tetap

yang telah ditentukan.

3.1.2 Pengertian Kredit

Dewasa ini kegiatan transaksi kredit sukar untuk di hindari oleh para pelaku

bisnis. Para pelaku bisnis tersebut melakukan transaksi kredit dengan beberapa

alasan dan tujuan. Alasan dan tujuan tersebut akan berbeda diantara pihak-pihak

pelaku transaksi kredit yang bersangkutan. Adapun pihak yang berkepentingan

dalam transaksi kredit yaitu pemberi kredit (kreditur) dan penerima keredit

(debitur).

Perusahaan dagang memberikan kredit dengan tujuan untuk meningkatkan

volume penjualan dan mengimbangi pesaing. Lembaga perbankan atau yang

sejenis memberikan kredit dengan tujuan untuk memperoleh bunga dari pokok

pinjamannya. Sedangkan pihak debitur atau pelanggan melakukan transaksi kredit

dengan alasan tidak mempunyai kas yang cukup untuk membeli dan membayar

suatu produk atau terpaksa meminjam sejumlah uang untuk modal dan diharapkan

dengan modal pinjaman tersebut diperoleh suatu penghasilan yang nantinya dapat

mengembalikan pinjamannya tersebut serta memperoleh nilai lebih atau

keuntungan. Dalam laporan Kerja Praktek ini menurut Raymond P. Kent yang

29

dikutip oleh Thomas Suyatno (1993:13) mengatakan bahwa “Kredit adalah hak

untuk menerima pembayaran atau kewajiban untuk melakukan pembayaran pada

waktu diminta, atau pada waktu yang akan datang, karena penyerahan barang –

barang sekarang”.

Sedangkan menurut pengertian kredit menurut Undang – Undang

Perbankan No.7 tahun 1992, “Kredit adalah penyediaan uang atau tagihan yang

dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara suatu perusahaan dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah

uang, imbalan atau pembagian hasil keuntungan”.

Dari kedua definisi tersebut dapat ditarik kesimpulan bahwa kredit adalah

pihak kesatu memberikan prestasi baik berupa barang, uang, atau jasa kepada

pihak lain, sedangkan kontra prestasi akan diterima kemudian (dalam jangka

waktu tertentu).

3.1.3 Tujuan Kredit

Dalam membahas tujuan kredit, kita tidak dapat melepaskan diri dari

falsafah yang dianut oleh suatu Negara. Di negara – negara liberal, tujuan kredit

didasarkan kepada usaha untuk memperoleh keuntungan sesuai dengan prinsip

ekonomi yang dianut oleh Negara yang negara kitan, yaitu dengan pengorbanan

yang sekecil – kecilnya untuk memperoleh manfaat yang sebesar – besarnya.

Oleh karena pemberian kredit dimaksud untuk memperoleh keuntungan,

maka bank hanya boleh meneruskan simpanan masyarakat kepada nasabahnya

30

dalam bentuk kredit jika benar – benar merasa yakin bahwa nasabah yang akan

menerima kredit mampu dan akan mengembalikan kredit yang telah diterimanya.

Dari faktor kemampuan dan kemauan tersebut, tersimpul unsur keamanan (safety)

dan sekaligus juga unsur keuntungan (profitability) dari suatu kredit. Kedua unsur

terebut saling berkaitan.

Keamanan atau safety yang dimaksud adalah bahwa prestasi yang diberikan

dalam bentuk uang, barang, atau jasa benar – benar terjamin pengembaliannya,

sehingga keuntunga atau profitability yang diharapkan tersebut dapat menjadi

kenyataan.

Keuntungan atau profitability merupakan tujuan dari pemberian kredit yang

menjelma dalam bentuk bunga yang diterima. Dan karena Pancasila adalah

sebagai dasar dari falsafah Negara kita, maka tujuan kredit tidak semata – mata

mencari keuntungan, melainkan disesuaikan dengan tujuan Negara yaitu untuk

mencapai masyarakat adil dan makmur berdasarkan Pancasila. Dengan demikian

maka tujuan kredit yang diberikan oleh suatu bank, khususnya bank pemerintah

yang akan mengembangkan tugas sebagai agent of development adalah untuk:

1. Turut menyuseskan program pemerintah dibidang ekonomi dan pembangunan.

2. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsi –

fungsinya guna menjamin terpenuhinya kebutuhan masyarakat.

3. Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan dapat

memperluas usahanya.

31

Dari tujuan tersebut, tersimpul adanya kepentingan yang seimbang antara:

1. kepentingan pemerintah,

2. kepentingan rakyat (masyarakat), dan

3. Kepentingan pemilik modal (pengusaha).

Bank – bank swasta seyogianya menyesuaikan diri dengan tujuan kredit

seperti tersebut diatas. Berdasarkan kebijakan dibidang ekonomi dan

pembangunan dan ketentuan – ketentuan yang berlaku dinegara kita, maka secara

umum dapat dikemukakan kebijakan kredit perbankan sebagai berikut:

1. Pemberian kredit harus sesuai dan seirama dengan kebijakan moneter dan

ekonomi.

2. Pemberian kredit harus selektif dan diarahkan kepada sektor – sektor yang

diprioritaskan.

3. Bank dilarang memberika kredit kepada usaha – usaha yang diragukan bank

ability – nya.

4. Setiap kredit harus diikat dengan suatu perjanjian kredit (akad kredit). Disini

tersirat pertimbangan yuridis dari revenue (penghasilan pemerintah dengan

adanya bea materai kredit).

5. Overdraft (penarikan uang dari bank melebihi saldo giro atau melebihi

plafond kredit yang disetujui) dilarang.

6. Pemberian kredit untuk pembayaran kembali pemerintah dilarang (kredit

untuk membayar pajak dan bea cukai).

7. Kredit tanpa jaminan dilarang (pertimbangan keamana).

32

3.1.4 Pengertian Investasi

Dewasa ini banyak negara-negara yang melakukan kebijaksanaan yang

bertujuan untuk meningkatkan investasi baik domestik ataupun modal asing. Hal

ini dilakukan oleh pemerintah sebab kegiatan investasi akan mendorong pula

kegiatan ekonomi suatu negara, penyerapan tenaga kerja, peningkatan output yang

dihasilkan, penghematan devisa atau bahkan penambahan devisa. Menurut

Sunariyah (2003:4), “Investasi adalah penanaman modal untuk satu atau lebih

aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan

mendapatkan keuntungan di masa-masa yang akan datang.” Sedangkan menurut

Sharpe et all (1993), misalnya, merumuskan investasi dengan pengertian berikut:

“mengorbankan aset yang dimiliki sekarang guna mendapatkan aset pada masa

mendatang yang tentu saja dengan jumlah yang lebih besar”. Dan Jones (2004)

mendefinisikan investasi sebagai “komitmen menanamkan sejumlah dana pada

satu atau lebih aset selama beberapa periode pada masa mendatang”.

Dari pengertian diatas maka dapat disimpulkan investasi adalah suatu

penanaman modal jangka panjang yang digunakan untuk kepentingan produksi

mendatang, rehabilitasi, ekspansi atau perluasan usaha lainnya untuk

mendapatkan keuntungan yang sebesar – besarnya.

Suatu rencana investasi perlu dianalisis secara seksama. Analisis rencana

investasi pada dasarmya merupakan penelitian tentang dapat tidaknya suatu

proyek (baik besar atau kecil) dapat dilaksanakan dengan berhasil, atau suatu

metode penjajakkan dari suatu gagasan usaha / bisnis tentang kemungkinan layak

atau tidaknya gagasan usaha / bisnis tersebut dilaksanakan. Suatu proyek investasi

33

umumnya memerlukan dana yang besar dan akan mempengaruhi perusahaan

dalam jangka panjang. Oleh karena itu dilakukan perencanaan investasi yang lebih

teliti agar tidak terlanjur menanamkan investasi pada proyek yang tidak

menguntungkan.

3.1.5 Pengertian Kredit Investasi

Kredit Investasi ini diberikan oleh bank kepada pengusaha untuk keperluan

investasi. Investasi berarti penanaman modal dan kredit ini bukanlah untuk

penambahan modal kerja, akan tetapi untuk keperluan perbaikan ataupun

pertambahan barang modal (capital goods) beserta fasilitas – fasilitas yang erat

hubungannya dengan itu. Kredit ini bersifat produktif oleh karena perbaikan atau

pertambahan barang – barang modal tersebut adalah dalam rangka usaha untuk

meningkatkan produtivitas.

Menurut Drs. Muchdarsyah Sinungan (2000:211), “Kredit Investasi

adalah kredit yang diperlukan bank untuk keperluan penambahan modal guna

mengadakan rehabilitasi, perluasan usaha ataupun mendirikan suatu proyek baru”.

Sedangkan Menurut Kasmir (2003:109), “Investasi adalah kredit jangka panjang

yang biasanyadigunakan untuk keperluan perluasan usaha/pabrik baru atau

keperluan rehabilitasi)”.

Dari pengertian diatas dapat disimpulkan bahwa Kredit Investasi adalah

kredit jangka menengah atau panjang yang diberikan kepada pengusaha atau

perusahaan kecil pribumi dengan persyaratan dan prosedur khusus, guna

34

pembiayaan barang – barang modal serta jasa yang diperlukan untuk rehabilitasi,

modernisasi, perluasan proyek dan pendirian proyek baru

3.1.6 Pengertian Rehabilitasi

Kredit Investasi merupakan kredit yang produktif yang digunakan untuk

keperluan rehabilitasi usaha. Dengan diberikannya Kredit Investasi, maka

diharapkan akan mempermudah perusahaan untuk melakukan rehabilitasi untuk

kemajuan usahanya.

Pengertian rehabilitasi menurut Kamus Besar Bahasa Indonesia adalah

“Pemulihan kepada kedudukan atau keadaan yang dahulu atau semula”.

Kemudian menurut UU No. 14 Tahun 1970 menyatakan bahwa rehabilitasi

adalah “Pemulihan hak seseorang dalam kemampuan atau posisi semula yang

diberikan oleh pengadilan”.

Dari pengertian diatas maka dapat disimpulkan pengertian rehabilitasi

adalah suatu tindakan untuk memulihkan atau mengembalikan kembali kepada

keadaan yang semula.

3.1.7 Pengertian Ekspansi

Suatu perusahaan untuk mengembangkan usahanya maka, harus melakukan

suatu kegiatan ekspansi usaha. Suatu ekspansi dilakukan dengan tujuan untuk

mencapai efisiensi, menjadi lebih kompetitif, serta untuk meningkatkan

keuntungan atau profit perusahaan.

35

Menurut Fanny F dalam http://id.answers.yahoo.com/question/index?qid

=20070929232616AAXL1dU, “Ekspansi adalah merupakan satu kategori untuk

suatu pengembangan dalam bidang usaha tertentu yang juga menangkut beberapa

aspek”. Sedangkan menurut http://organisasi.org/macam_jenis_serta pengertian

ekspansi_bisnis_merger_akuisisi_hostile_take_over dan leverage_buy out

menyatakan bahwa “Ekspansi adalah suatu usaha untuk mencapai efisiensi,

menjadi lebih kompetitif, serta untuk meningkatkan keuntungan atau profit

perusahaan”.

Dari pengertian diatas maka dapat disimpulkan bahwa ekspansi adalah suatu

tindakan aktif untuk memperluas dan memperbesar cakupan usaha yang telah ada

guna pengembangan usaha yang dilakukan oleh perusahaan untuk mencapai

efisiensi, menjadi lebih kompetitif, serta untuk meningkatkan keuntungan atau

profit perusahaan.

3.2 Teknis Pelaksanaan Kerja Praktek

Adapun Teknik Pelaksanaan Kerja Praktek, yaitu sebagai berikut:

1. Mendapatkan penjelasan umum mengenai kepegawaian dan struktur

organisasi Bank BTN Cabang dan Kantor Cabang. Informasi dan penjelasan

singkat mengenai sejarah perusahaan, budaya, dan nilai – nilai dasar

perusahaan. Informasi dan penjelasan tersebut diperoleh dari unit General

Branch Administration (GBA).

2. Perkenalan dengan para staff dan karyawan Bank BTN Kantor Cabang

Purwakarta.

36

3. Mendapatkan penjelasan mengenai sistem pelayanan nasabah Bank BTN.

4. Membantu karyawan di unit Loan Service untuk mem – fotocopy dokumen –

dokumen yang berkaitan dengan Kredit Investasi.

5. Membuat Sistem Informasi Debitur (SID) Bank Indonesia dan mencetaknya

sebagai bukti transaksi kredit nasabah untuk permohonan Kredit.

6. Membuat surat – surat penawaran kredit krepada debitur

7. Menerima telepon dari nasabah.

8. Mencetak (Print) dan mem – fotocopy dokumen – dokumen Perkreditan

nasabah.

9. Mengirimkan fax untuk Kantor Cabang, Kakancapem maupun untuk nasabah.

10. Mengarsip, menyimpan, dan menyusun dokumen – dokumen kredit pada unit

Loan Service. Dokumen yang diarsipkan terdiri dari Dossier A, Dossier B.

Proses pengarsipan dokumen tersebut dilakukan dengan cara menyusun

dokumen – dokumen sesuai dengan nomor urut debitur.

11. Membuat surat untuk Kantor – kantor Cabang dan Kantor Cabang Pembantu

lainnya.

12. Membantu unit Loan Service Administrasi/Pelayanan untuk mem – fotocopy

data – data debitur, penandatanganan Kepala Cabang, Assistant Manager unit

Loan Service, Assistant Manager unit GBA dan Assistant Manager

Accounting and Control dan pengambilan dokumen debitur pada Bank BTN

Kantor Cabang Purwakarta.

37

13. Membantu unit Loan Document untuk kegitan pendokumenan data nasabah,

penyimpanan dokumen dan membuat dokumen – dokumen data nasabah.

3.3 Pembahasan Pelaksanaan Kerja Praktek

Kebijakan umum perkreditan yang ditempuh pemerintah sebagai bagian

integral dari kebijakan pembangunan nasional bersifat pragmatis dan senantiasa

disesuaikan dengan perkembangan dan masalah pokok yang dihadapi

perekonomian nasional.

Sejak pemerintah menerapkan program pembangunan yang terencana,

perbankan mempunyai peranan aktif melalui penyediaan kredit, baik kredit jangka

pendek maupun kredit jangka panjang atau menengah berupa Kredit Investasi.

Bank Indonesia menyediakan kredit likuiditas dengan suku bunga rendah kepada

perbankan atau kredit langsung untuk membiayai program pemerintah atau

perusahaan – perusahaan tertentu yang dinilai strategis.

Kredit Investasi yang diberikan oleh Bank BTN didasarkan atas

kepercayaan. Ini berarti bahwa Bank BTN akan memberikan kredit jika telah

yakin bahwa nasabah akan mengembalikan pinjaman yang diterimanya sesuai

dengan jangka waktu dan syarat – syarat yang telah disetujui oleh kedua belah

pihak, yakni Bank BTN dan nasabah.

38

3.3.1 Prosedur Pengajuan Kredit Investasi Bank BTN Kantor Cabang

Purwakarta

Wewenang memutus kredit dapat dilakukan oleh Kantor Cabang atau

Kantor Pusat. Ketentuan mengenai batas wewenang akan ditentukan oleh Direksi

yang akan dituangkan dalam surat tersendiri. Berkaitan dengan hal tersebut, maka

pengajuan permohonan kredit disusun dalam dua bagian.

3.3.1.1 Dalam Batas Wewenang Bank BTN Kantor Cabang Purwakarta

Prosedur pengajuan dalam batas wewenang Kantor Cabang Purwakarta

disusun sebagai berikut:

1. Penyampaian permohonan dan data

Nasabah menyampaikan permohonan ke Kantor Cabang Purwakarta

disertai data atau informasi dan aktivitas usaha.

Kantor Cabang Purwakarta segera melakukan verifikasi data dan

persyaratan serta ketentuan yang ditetapkan dan dapat disesuaikan dengan

check list. Apabila data belum lengkap, nasabah diminta melengkapi data

– data yang diperlukan.

2. Pengumpulan Informasi

Apabila data telah lengkap, Kantor Cabang Purwakarta segera melakukan

kunjungan setempat untuk mengecek kebenaran dan kelengkapan data – data

dan hasil kunjungan tersebut hendaknya dibuat dalam bentuk laporan. Dan

mengumpulkan informasi lain yang berkaitan dengan perubahan para

39

pengurus, yaitu informasi mengenai kredit macet dari Bank Indonesia dan

informasi dari bank lain yang berkaitan dengan performance perusahaan.

3. Analisa Kredit

Berdasarkan data – data yang disampaikan, informasi bank serta hasil

wawancara dan peninjauan lokasi proyek, maka analisis kredit Kantor Cabang

Purwakarta menyusun suatu analisa yang dituangkan dalam bentuk Paket

Analisa Kredit (PAK). PAK tersebut diuraikan secara jelas mengenai kondisi,

kelemahan, maupun kekuatan dari proyek tersebut serta kemungkinan untuk

diberikan kredit. Apabila proyek yang diajukan Kantor Cabang Purwakarta

tidak dapat melakukan analisa, maka langsung dikirim ke Kantor Pusat

Jakarta. Dalam hal ini Biro Kredit Usaha ditetapkan oleh Direksi Bank BTN

Kantor Pusat.

4. Penyampaian Mmorandum Kredit

Atas dasar analisa PAK kemudian dibuat memo kredit kepada pimpinan

Kantor Cabang Purwakarta oleh Kepala Seksi Pengelolaan Kredit. Dalam

memo tersebut dijelaskan kumpulan – kumpulan dari analisa kredit, pendapat

serta saran – saran mengenai kemungkinan pemberian kredit beserta syarat –

syarat yang perlu diminta kepada nasabah. Memo kredit tersebut dilampiri

dengan PAK serta kelengkapan data disampaikan kepada pimpinan Kantor

Cabang Purwakarta untuk diputuskan dalam Komite Pemutus Kredit (KPK).

40

5. Pengambilan Keputusan

Pelaksanaan pengambilan keputusan minimal diikuti oleh pejabat Kantor

Cabang Purwakarta khususnya yang memiliki kaitan dengan bidang

perkreditan yaitu Seksi Pengelolaan Kredit, Seksi Pengawasan Kredit, dan

Seksi Dana. Dalam batas – batas tertentu pimpinan Kantor Cabang Purwakarta

dapat melibatkan pejabat seksi lainnya. Pengambilan keputusan hendaknya

didasarkan pada alasan – alasan yang kuat setelah mempertimbangkan

berbagai kelemahan maupun kebaikan atau keuntungannya.

6. Surat Persetujuan Pemberian Kredit (SP2K)

Keputusan yang diambil segera disampaikan kepada nasabah. Dalam

penyampaian keputusan tersebut, apabila permohonannya disetujui hendaknya

disampaikan secara jelas rincian syarat – syarat yang harus dipenuhi oleh

nasabah. Sedangkan apabila permohonannya ditolak, hendaknya dijelaskan

sebab – sebab penolakannya. Untuk proyek – proyek yang telah disetujui dan

telah dikeluarkan SP2K, maka berlaku ketentuan sebagai berikut:

a. SP2K harus di tandatangani dan dikembalikan ke bank paling lambat 14

hari setelah tanggal SP2K.

b. Dalam hal adanya keberatan terhadap ketentuan dalam SP2K, maka SP2K

harus tetap dikembalikan ke bank paling lambat 14 hari setelah tanggal

SP2K dan sekaligus mengajukan surat permohonan untuk ditinjau ulang.

c. Apabila dalam jangka waktu 30 hari setelah tanggal SP2K belum

dikembalikan, maka 90% dari saldo endapan wajib langsung didebet untuk

keuntungan bank dan dianggap sebagai biaya proses usulan kredit.

41

d. Dalam hal SP2K dikembaliakan ke bank lebih dari 30 hari (saldo endapan

giro telah dipotong sebesar 90%), maka: 1) calon debitur mengajukan

permohonan perpanjangan SP2K; 2) calon debitur menyetor kembali

setoran giro minimum sesuai ketentuan; dan 3) apabila SP2K belum

dikembalikan setelah lebih dari 30 hari sejak tanggal SP2K perpanjangan,

maka SP2K tersebut dianggap batal dan pemhon harus mengajukan

permohonan kembali.

e. Dalam hal memenuhi persyaratan dalam SP2K diperlukan waktu lebih dari

1 bulan, maka debitur harus menyampaikan surat pernyataan sanggup

menyelesaikan dalam jangka waktu tertentu dengan bersamaan dengan

pengambilan SP2K. Apabila dalam jangka waktu yang telah ditentukan

tersebut pemohon tidak dapat memenuhi persyaratan SP2K, maka berlaku

ketentuan seperti pada butir c dan seterusnya.

7. Pelaksanaan Akad Kredit

Pelaksanaan akad kredit baru dapat dilaksanakan apabila nasabah telah

menyampaikan tembusan SP2K sebagai pertanda nasabah setuju terhadap

syarat – syarat yang harus dipenuhi, dimana tembusan tersebut minimal telah

ditandatangani oleh Direktur Utama dan Komisaris perusahaan, selain itu

nasabah telah melengkapi syarat – syarat yang harus dipenuhi sebagaimana

ketentuan yang terdapat dalam SP2K. Syarat tersebut baik yang sifatnya

penyerahan surat – surat atau dokumen – dokumen penyerahan bukti asli

barang jaminan atau syarat pembayaran (provisi, biaya notaris, penutupan

asuransi, dan lain - lain).

42

8. Penarikan Kredit

Penarikan kredit baru dapat dilaksanakan nasabah apabila Perjanjian Kredit

(PK) telah ditandatangani, jaminan kredit telah diikat dan surat – surat telah

dikuasai, dan persyaratan biaya dan administrasi lainnya sudah dipenuhi.

Besarnya jumlah penarikan tergantung dari sifat kredit serta syarat – syarat

penilaian lainnya yang diperlakukan untuk setiap nasabah.

3.3.1.2 Dalam Batas Wewenang Bank BTN Kantor Pusat

Sebenarnya pelaksanaanya tetap harus dimulai dari Kantor Cabang

Purwakarta, yang membedakan adalah keputusan kredit tidak dilakukan oleh

Kantor Cabang Purwakarta melainkan hanya melakukan rekomendasi ke Kantor

Pusat. Oleh karena itu, dalam uraian ini prosedur Kantor Pusat dimulai setelah

adanya rekomendasi Kantor Cabang Purwakarta.

1. Penyampaian Rekomendasi ke Kantor Pusat

Setelah Kantor Cabang Purwakarta melakukan analisa terhadap suatu

permohonan kredit, Kantor Cabang Purwakarta melakukan rekomendasi ke

Kantor Pusat. Dalam rekomendasi tersebut, Kantor Kantor Cabang Purwakarta

memberikan pendapat mengenai layak tidaknya permohonan kredit dengan

tetap memperhatikan kelemahan dan keuntungannya. Memorandum kredit

yang dilampiri dengan PAK serta kelengkapan data – data lainnya serta hasil

peninjauan lokasi disampaikan ke Kantor Pusat (Biro Kredit Umum).

43

2. Analisa Rekomendasi Bank BTN Kantor Cabang Purwakarta

Analisa kredit Kantor Pusat mempelajari kembali permohonan yang

direkomendasikan oleh Kantor Cabang Purwakarta beserta kelengkapan

dokumen. Apabila ditemukan data – data yang kurang, segera dimintakan

surat permohonan kelengkapan ke Kantor Cabang Purwakarta. Apabila data

telah lengkap, analis kredit melakukan analisis terhadap rekomendasi Kantor

Cabang Purwakarta untuk mendukung analisa. Analisis kredit apabila

diperlukan dapat dilakukan peninjauan ke lokasi proyek. Dalam proses

permohonan tersebut, hendaknya analis juga mencari informasi dari pihak lain

sehingga hasil kesimpulan bisa dipertanggungjawabkan. Hasil kesimpulan

analisa kredit selanjutnya dituangkan dalam memo kredit, kemudian

disampaikan kepada piminan biro untuk diteliti kembali apakah permohonan

ditolak, ditunda, atau diajukan dalam KPK.

3. Penyampaian Rekomendasi Kredit

Atas dasar analisa PAK, kemudian dibuatkan memo kredit untuk disampaikan

kepada direksi. Disini ditegaskan kesimpulan analisa kredit, pendapat, serta

saran mengenai kemungkinan pemberian kredit beserta surat yang perlu

dimintakan kepada nasabah. Memo kredit dapat ditambahkan apabila

ditentukan persyaratan – persyaratan khusus agar sebelumnya dibicarakaan

dengan pihak nasabah agar tidak menimbulkan hambatan apabila permohonan

kredit disetujui oleh direksi. Memo kredit yang dilampiri PAK, disampaikan

kepada direksi untuk diputuskan dalam KPK.

44

4. Pengambilan Keputusan

Apabila diperlukan, Biro Kredit Umum dapat menjelaskan secara langsung

permohonan kredit yang diajukan. Hal ini akan mempermudah direksi untuk

memberikan keputusan.

5. Surat Persetujuan Pemberian Kredit (SP2K)

Keputusan yang diambil segera disampaikan ke Kantor Cabang Purwakarta

untuk diteruskan kepada nasabah. Dalam penyampaian tersebut, apabila

permohonannya disetujui, hendaknya disampaikan secara jelas rincian syarat –

syarat yang harus dipenuhi nasabah. Sedangkan apabila permohonannya

ditolak, hendaknya dijelaskan sebab – sebab penolakannya.

6. Pelaksanaan Akad Kredit

Pelaksanaan akad kredit di Bank BTN Kantor Pusat dapat dilakukan apabila

nasabah telah menyampaikan tembusan SP2K sebagai pertanda nasabah setuju

terhadap syarat – syarat yang harus dipenuhi, dimana tembusan tersebut

minimal telah ditandatangani oleh Direktur Utama dan Komisaris perusahaan,

selain itu nasabah telah melengkapi syarat – syarat yang harus dipenuhi

sebagaimana ketentuan yang terdapat dalam SP2K. Syarat tersebut baik yang

sifatnya penyerahan surat – surat atau dokumen – dokumen penyerahan bukti

asli barang jaminan atau syarat pembayaran (provisi, biaya notaris, penutupan

asuransi, dan lain - lain).

7. Penarikan Kredit

Penarikan kredit baru dapat dilaksanakan nasabah apabila Perjanjian Kredit

(PK) telah di tandatangani, jaminan kredit telah diikat dan surat – surat telah

45

dikuasai, dan persyaratan biaya dan administrasi lainnya sudah dipenuhi.

Besarnya jumlah penarikan tergantung dari sifat kredit serta syarat – syarat

penilaian lainnya yang diperlakukan untuk setiap nasabah.

3.3.2 Ketentuan Kredit Investasi pada Bank BTN Kantor Cabang

Purwakarta

Dalam Pemberian Kredit Investasi Bank BTN telah menetapkan ketentuan –

ketentuan kepada nasabah, sebagai berikut:

3.3.2.1 Ketentuan Umum Kredit Investasi

Dalam Pemberian Kredit Investasi pada Bank BTN terdapat beberapa

ketentuan umum yang antara lain sebagai berikut:

1. Ketentuan Pemohon

Pemohon adalah badan usaha yang berbentuk Perseroan Terbatas (PT),

Comanditair Venootschalft (CV), Koperasi dan Perorangan.

a. Memiliki semua perijinan (legalitas perusahaan) yang diperlukan untuk

melakukan investasi, sebagai berikut:

Surat Pengesahan dari instansi yang berwenag, misalnya Departemen

Kehakiman, Departemen Koperasi.

TDP (Tanda Daftar Perusahaan)

SIUP (Surat Ijin Usaha Perdagangan)

NPWP (Nomor Pokok Wajib Pajak)

46

Apabila permohona satu atau beberapa jenis kredit dengan plafond

keseluruhaln Rp. 30.000.000,- keatas atau equivalennya dalam valuta

asing atau permohonan penambahan kredit sehingga plafond kreditnya

mencapai jumlah yang sama atau lebih dari Rp. 30.000.000,- maka

pemohon kredit wajib menyampaikan fotocopy kartu NPWP, dalam

hal pemohon kredit berstatus istri dengan tidak pisah harta, NPWP

yang disampaikan adalah NPWP suami. Namun, ketentuan tersebut

tidak berlaku bagi pemohon kredit orang pribadi yang berpenghasilan

netto tidak melebihi penghasilan tidak kena pajak (PTKP) dan orang

pribadi yang tidak mempunyai penghasilan lain selain penghasilan

sehubungan dengan pekerjaan atau jabatan dari satu pemberi kerja.

Dalam hal ini, pemohon kredit cukup menyampaikan fotocopy

lampiran SPT Tahunan PPh pasal 21, Formulir 1721 – A1 atau

Formulir 1721 – A2.

Hal – hal tersebut diatas tidak berlaku bagi permohonan kredit

yang diajukan oleh pemohon kredit yang merupakan satu kelompok

sepanjang plafond kredit masing – masng anggotanya dibawah Rp.

30.000.000,-

SITU (Surat Ijin Tempat Usaha)

Ketentuan perijinan mengenai investasi, yaitu ketentuan yang

ditetapkan oleh instansi terkait, seperti ijin BKPM, ijin lokasi, modal,

dan lain – lain.

47

b. Pemohon dan pihak sponsor tidak tersangkut kredit macet dan termasuk

dalam daftar black list BI.

c. Pemohon dan sponsor memiliki pengalaman yang cukup dalam bidang

investasi yang akan dibiayai.

d. Pemohon wajib membuka rekening giro di Bank BTN dan wajib

mengendap sampai dengan adanya keputusan bank dengan ketentuan

sebagai berikut:

Untuk permohonan sampai dengan Rp. 250.000.000,- saldo minimal

sebesar Rp. 250.000,- dan untuk perusahaan sebesar Rp. 500.000,-

Untuk permohonan lebih dari Rp. 250.000.000, - sampai dengan Rp. 1

Miliar, saldo minimal sebesar 0.5% dari permohonan.

3.3.2.2 Ketentuan Mengenai Sektor yang Akan Dibiayai

Sektor ekonomi yang akan dibiayai mencakup:

a. Manufacture atau pabrik: berupa pengadaan mesin dan peralatan.

b. Properti: hotel dan service departemen.

c. Infrastruktur atau prasarana: jalan, irigasi, listrik, pelabuhaln, air, gas.

d. Pengangkutan: Biro Perjalanan.

e. Pertanian: pembukaan lahaln pertanian, dan lain – lain.

f. Kehutanan

g. Dan lain – lain sesuai dengan perkembangan usaha dan kemampuan Bank.

Surat ijin bidang usaha yang akan dibiayai sebaiknya dilengkapi dengan

keanggotaan dalam organisasi profesi (keanggotaan REI untuk developer,

48

Gapensi untuk kontraktor, dan lain - lain), misalnya ijin usaha untuk developer

dan surat dari BKPM untuk PMDAN.

3.3.2.3 Ketentuan dan Persyaratan Kredit

Ketentuan dan Persyaratan Kredit terdiri dari:

a. Maksimum Kredit

Maksimum kredit yang dapat diberikan adalah 70% dari biaya proyek atau

bila dalam investasi diperlukan KMK, maka KMK yang diberikan adalah

maksimum 75% dari kebutuhan modal.

b. Ketentuan Suku Bunga dan Denda Tunggakan Bunga

Suku bunga ditetapkan sesuai dengan tingkat suku bunga yang berlaku

berdasarkan keputusan Direksi.

Bunga dihitung secara harian berdasarkan saldo baki debet.

Perhitungan bunga dilakukan pada setiap tanggal 25 setiap bulan dan harus

dibayarkan paling lambat tanggal akhir bulan. Apabila pada bulan tersebut,

tanggal akhir bulan jatuh pada hari libur maka pembayaran bunga adalah

hari sebelumnya.

Khusus pada akhir tahun, perhitungan bunga dilakukan sampai dengan

tanggal akhir bulan (26 November sampai dengan 31 Desember) dan

pembayaran harus dilakukan pada bulan bersangkutan.

Keterlambatan pembayaran bunga dikenakan denda 2% diatas tingkat suku

bunga yang berlaku pada saat itudan tanggal perhitungan denda dimulai

sejak tanggal 26.

49

c. Jangka Waktu Kredit

Jangka waktu kredit ditetapkan berdasarkan proyeksi cash flow dengan tetap

memperhatikan umur ekonomis dan teknik proyek dengan ketentuan tidak

lebih dari 15 tahun. Grace Periode diperhitungkan sebagai bagian dari jangka

waktu kredit.

d. Ketentuan Penarikan dan Pembayaran Kembali

Tatacara penarikan kredit sesuai dengan jadwal penarikan atau prestasi proyek

dilapangan dengan tetap memperhatikan ketentuan lain yang ditetapkan dalam

penarikan. Misalnya, apabila perjanjian kredit ditetapkan bahwa penarikan

atau prestasi proyek telah dipenuhi, maka pada saat penarikan pertama selain

ketentuan jadwal penarikan atau prestasi proyek telah dipenuhi maka,

ketentuan penyertaan dana harus juga dipenuhi.

e. Pembayaran kembali kredit berdasarkan jadwal pembayaran atau ketentuan

lain yang ditetapkan dalam PK (Perjanjian Kredit).

f. Jaminan Kredit dan Pengikatannya

Jaminan pokok adalah proyek yang dibiayai dengan Kredit Investasi. Selain

jaminan pokok, apabila dipandang perlu dapat dimintakan jaminan tambahan

baik harta tetap atau harta bergerak dan jaminan lainnya. Terhadap jaminan

yang diserahkan, dilakukan pengikatan sehingga aman bagi bank dengan

ketentuan sebagai berikut:

50

Untuk jaminan yang berupa barang tidak bergerak wajib diikatkan dengan

hipotik.

Untuk jaminan berupa barang bergerak pengikatannya disesuaikan dengan

ketentuan hukum yang berlaku.

Apabila karena satu dan lain hal jaminan barang tidak bergerak belum

dapat diikatkan secara hipotik, maka dapat dibuatkan surat kuasa

memasang hipotik dan nasabah wajib mencadangkan 1% dari maksimal

kredit.

Pada dasarnya semua jaminan wajib diasuransikan secara all risk dengan

bankers clause Bank BTN.

g. Provisi dan Biaya

Terhadap kredit yang diberikan, pemohon dikenakan biaya – biaya (fee),

sebagai berikut:

Provisi 1% dari maksimum kredit dan bersifat einmaligh. Pembayarannya

harus dilakukan sebelum penandatanganan akad kredit.

Commitment fee 0.5% dari kelonggaran tarif (undrawn portion).

Biaya lain seperti legal fee atau biaya notaris dan lain – lain menjadi

nasabah dan wajib dibayarkan.

h. Sifat Kredit

Sifat kredit yang diberikan kepada nasabah adalah Non Revolving.

i. Ketentuan – ketentuan Lain

Disamping ketentuan – ketentuan diatas tersebut, ada beberapa ketentuan lain

yang menangkut Kredit Investasi, yaitu:

51

a. Ketentuan Pengajuan Kredit

Setiap pemohon wajib mengajukan permohonan kredit yang surat

permohonannya harus ditandatangani oleh Direktur Utama atau oleh

anggota direksi yang menerima kuasa direksi dan dicap perusahaan. Setiap

pemohon harus disertai proposal dengan ketentuan – ketentuan sebagai

berikut:

Struktur organisasi perusahaan

Curriculum vitae pengurus perusahaan yang ditandatangani oleh yang

negara kita

Performance perusahaan yang negara kita.

Rencana jadwal pembangunan proyek.

Rencana anggaran biaya proyek.

Rencana aliran kas (cash flow) yang menggambarkan jadwal penarikan

dan pengembalian kredit serta kegiatan operasional perusahaan.

Untuk permohonan kredit sampai dengan batas Rp. 5M, proposal

kredit dapat dibuat sendiri oleh nasabah. Dalam proposal tersebut

hendaknya dijelaskan secara rinci hal – hal :

1. Legalitas perusahaan

2. Aspek manajemen

3. Aspek teknis / proposal

4. Aspek pemasaran

5. Aspek keuangan

6. Aspek agunan

52

Untuk permohonan kredit diatas Rp. 5M, proposal harus disusun oleh

biro konsultan yang sudah berpengalaman dalam bidang yang akan

dibiayai. Oleh karena itu harus disertai Company profile dari konsultan

tersebut. Proposal disusun dalam bentuk feasibility study tersebut

menjadi beban nasabah.

Pemohon wajib menyampaikan laporan keuangan audited minimal dua

tahun terakhir dari laporan keuangan home statement tahun berjalan

untuk kredit diatas Rp. 1 M dan bagi pengusaha yang masih berdiri

sendiri, maka laporan keuangan pembukaan minimal telah di audit jika

perusahaan memiliki aset lebih dari Rp. 2 M. Bila merupakan

perusahaan group, maka wajib menyerahkan laporan keuangan

konsolidasi dengan ketentuan seperti tersebut dengan catatan untuk

kasus – kasus tertentu, pemohon harus menyerahkan salah satu laporan

keuangan salah satu group perusahaan lainnya (dengan tujuan untuk

melihat hubungan hutang – piutang antar group perorangan). Laporan

keuangan yang dimaksud adalah yang merupakan lampiran SPT

Tahunan PPh permohonan kredit tahun pajak terakhir dan bertanda

terima dari Kantor Pelayanan Pajak (KPP) setempat dan tidak perlu

dilegalisasi atau disahkan oleh KPP setempat.

b. Ketentuan dalam hal pemberian kredit (apabila kredit disetujui) bank dapat

menunjuk atau menugaskan konsultan pengawas untuk melakukan

pengawasan Kredit Investasi dan pelaksanaan pembangunan proyek

investasi tersebut dalam bentuk manajemen kontrak maupun manajemen

53

konsultan. Biaya yang timbul atas penunjukkan tersebut menjadii beban

nasabah. Penarikan Kredit Investasi hanya diijinkan jika sesuai dengan

jenis, waktu, jadwal dan jumlah pembiayaaan conform schedule penarikan

yang dilakukan dan baru dilaksanakan setelah semua syarat – syarat

pemberian kredit terpenuhi. Bank BTN dapat mengadakan pemeriksaan

kembali atas harga dan fisik barang – barang modal (import / local) yang

dibiayai dengan Kredit Investasi dengan ketentuan sebagai berikut:

1. Bagi proyek yang masih dalam tahap pembangunan, pemerikasaan

sekurang – kurangnya dilakukan tiga bulan sekali.

2. Bila untuk proyek yang ditunjuk konsultan pengawas, maka

pemeriksaan oleh Bank BTN menjadi enam bulan sekali.

3. Bagi proyek yang telah selesai pembangunan atau sudah berproduksi

sekurang –kurangnya enam bulan sekali dan sampai kredit lunas.

4. Apabila dipandang perlu, Bank BTN dapat melakukan peninjauan

proyek setiap saat tanpa jadwal yang ditentukan.

5. Untuk kredit diatas Rp. 20 M atau lebih, biaya yang timbul atas

pemeriksaan tersebut seluruhnya menjadi beban nasabah.

Perusahaan yang mendapatkan Kredit Investasi tidak diperkenankan

mengadakan perubahan dalam manajemen perusahaan dan menjual saham

– sahamnya kecuali dengan persetujuan Bank BTN secara tertulis.

54

3.3.3 Analisis Kredit Investasi, Pelaksanaan Relisasi Kredit Investasi,

Prosedur Administrasi Kredit, Monitoring Kredit Investasi dan

Dokumentasi Kredit Investasi pada Bank BTN Kantor Cabang

Purwakarta

3.3.3.1 Analisis Kredit Investasi

Suatu tindakan investasi perlu dibahas dan dinilai untuk mengetahui apakah

hasil investasi (proyek) mengajukan kemampuan menghasilkan dikemudian hari

(earning potentialis).

Penghasilan tersebut diharapkan dapat menutupi kembali biaya – biaya yang

telah dikeluarkan, menciptakan nilai tambah, dan untuk selanjutnya proyek

tersebut dapat berjalan terus secara sehat, baik dari segi financial maupun

ekonomis (financially and economically viable).

Pembahasan atau penilaian Kredit Investasi yang umum juga dipakai istilah

project appraisal, sebetulnya merupakan satu proses yang berkeseimbangan

sehubungan dengan data – data baru yang lebih akurat, sehingga secara dini dapat

dihindari memungkinan kegagalan proyek. Dalam pelaksanaan proses analisa

Kredit Investasi ditempuh langkah – langkah sebagai berikut:

1. Pengumpulan Data

Pengumpulan data merupakan kegiatan yang sangat penting daalm proses

analisis kredit dan sangat menentukan kualitas dari keputusan pemberian

kredit serta berhasil atau tidaknya tujuan pemberian kredit tersebut.

Pengumpulan data atau informasi tersebut harus dilakukan secara langsung

55

dan aktif dari debitur, dari piihak ketiga, atau sumberlainnya yang dapat

dipecayai dengan kegiatan – kegiatan sebagai berikut:

Menyusun daftar data – data yang diperlukan (check list), sumber dan cara

– cara pendekatan yang diperlukan untuk memperoleh data – data tersebut.

Pelaksanaan pengumpulan data dilakukan dengan mengumpulkan data

dari pihak ketiga dapat dilakukan dengan kunjungan setempat atau dengan

surat kepada lembaga – lembaga terkait, bank, pemasok barang, surveyor,

dan lain – lain. Disamping itu dapat diupayakan dari publikasi atau

perpustakaan mengenai proyek – proyek tersebut. Selain itu, dengan

melakukan kunjungan setempat ke kantor pusat, proyek atau pabrik –

pabrik yang akan dibiayai dan melakukan kunjungan ke pabrik – pabrik

sejenis guna mendapatkan suatu perbandingan.

Data – data atau informasi yang diperlukan yakni : 1) nasabah tidak

termasuk dalam black list (informasi bank); 2) akta – akta pendirian

beserta perubahan – perubahannya; 3) ijin – ijin yang berkaitan dengan

proyek tersebut; dan 4) data – data yang menangkut teknis, pemasaran,

manajemen, keuangan, dan agunan.

2. Verifikasi Data

Tujuan dari verifikasi data adalah untuk menjamin bahwa data – data atau

informasi – informasi yang telah dikumpulkan betul – betul akurat, benar,

wajar, dan up to date. Data – data atau informasi – informasi yang harus

diverifikasi dapat dikumpulkan melalui:

56

Pemeriksaan setempat pada debitur atau calon debitur.

Penelitian pada pihal ketiga.

Bank Checking (informasi Bank, black list, dan kredit macet).

Penelitian atau comparative dengan info package (literatur, media masa).

Garis besar pelaksanaan verifikasi pada nasabah meliputi verifikasi terhadap:

Harta perusahaan

Keadaan proyek.

Barang jaminan.

Keadaan (performance) personel dan perusahaan.

Peralatan yang dimiliki.

3. Analisa Data

Analisa Data dapat berupa:

Laporan keuangan.

Proyeksi keuangan.

Fasilitas produksi.

Proyeksi Penjualan.

Tenaga Kerja.

3.3.3.1.1 Aspek – aspek Analisis Kredit Investasi

Masing – masing aspek setelah diteliiti harus menghasilkan suatu

kesimpulan yang dapat dijadikan dasar yang kuat bagi pengambilan keputusan,

sehingga hasil penelitian tersebut bila dirangkum dan disusun menjadi suatu

57

laporan pembahasan akan menghasilkan sebuah kesimpulan bahwa proyek

tersebut feasible dan vible ataukah tidak.

Selanjutnya dasar – dasar pembahasan dan penelitian setiap aspek akan

diuraikan seperti berikut:

1. Aspek Pemasaran

Keberhasilan perusahaan dibidang pemasaran produknya merupakan kunci

keberhasilan untuk memperoleh keuntungan. Keberhasilan pemasaran berarti

menjual produk yang bermanfaat, pada harga yang terjangkau dan pada saat

yang tepat. Dengan demikian, pengusaha tersebut harus:

a. Mengetahui mengenai segmen pasar

b. Sejauh mana kemampuan pasar dapat menyerap produk yang dihasilkan,

yang dapat dilihat dari analisa supply dan demand.

c. Kekuatan pesaing baik dari segi harga, saluran distribusi, dan lain – lain.

d. Strategi pemasaran yang akan dilakukan.

Melalui project proposal/ feasibility/ feasibility study yang akan diajukan

kepada bank, pengusaha harus dapat membukttikan bahwa yang negara kita

benar – benar mengetahui tentang pasarnya. Bila tidak, pengusaha diminta

untuk menghubungi periset independent untuk membantunya. Karena tanpa

pengetahuan yang mendalam tentang pasar, apalagi tanpa adanya rencana

pengembangan pasar (market development atau penetration plan) dapat

dikatakan suatu proyek yang mati sebelum lahir.

58

2. Aspek Manajemen dan Sumber Daya Manusia

Suatu perusahaan baru dapat berjalan baik apabila didukung oleh

pengelolaan yang benar baik secara kualitatif maupun kuantitatif. Pengertian

kualitatif tidak hanya terbatas pada persoalan keahlian tetapi juga pada

karakter pengelola. Titik berat analisa manajemen akan diarahkan pada:

a. Performance perusahaan.

Dalam performance perusahaan, hal – hal yang perlu diperhatikan adalah:

Ruang lingkup bidang usaha perusahaan. Apakah hanya terbatas pada

suatu bidang tertentu, misalnya perumahaln atau juga mencakup

bidang usaha lainnya.

Sejauh mana keberhasilan perusahaan tersebut, yang dapat dilihat dari

perkembangan jumlah penjualan dari tahun ketahun, perkembangan

keuntungan dan aset perusahaan, dan rasio – rasio keuangan seperti

liquidity ratio, debt ratio, dan frofitability ratio.

Group perusahaan serta keterkaitan dengan group tersebut baik dari

segi manajemen maupun keuangan.

Penataan struktur organisasi, misalnya ada tidaknya pembagian tugas

dan wewenang yang jelas, apakah kewenangan terpusat pada satu

orang (one man show), ada atau tidaknya internal control dan prosedur

kerja, dan ada atau tidaknya kaderisasi.

Masalah personel yang mencakup: 1) apakah perusahaan didukung

oleh pegawai yang memadai baik dari segi kualitas maupun kuantitas;

59

dan 2) bagaimana pengelolaan karyawan, misalnya rekrutmen,

promosi, standar gaji, dan pemberiaan sumbyangan.

b. Performance Pengurus

Dalam menilai Performance pengurus, yang perlu diperhatikan adalah:

Latar belakang pendidikan serta pengalaman pengurs dalam mengelola

perusahaan yang dapat dilihat dari curriculum vitae.

Hubungan antar pengurus, misalnya suami – istri, saudara, dan lain –

lain.

Kegiatan pengurus dalam bidang sosial, keagamaan, organisasi profesi,

olah raga, dan lain – lain.

Informasi lain mengenai pengurus yang dapat mempengruhi

kredibilitas pengurus, misalnya suka kawin – cerai, peminum, main

judi, dan lain – lain.

c. Performance sebagai Nasabah Bank

Performance sebagai nasagah bank dapat dilihal dari:

Performance sebagai nasabah Bank BTN.

Performance nasabah bank lain atau Bank Indonesia.

d. Informasi Lain yang Berkaitan dengan Manajemen.

Informasi lain yang berkaitan dengan manajemen, misalnya perusahaan

terbiasa dengan perencanaan dan budget yang jelas dan penyusunan

rencana kerja tersebut telah menggambarkan keadaan yang sebenarnya,

atau apakah pengawasan secara jelas dan rutin (terus - menerus).

60

3. Aspek Teknik

Aspek teknik menekankan kepada kelayakan dari segi proses produksi

dalam arti bahwa proses produksi dapat berjalan dengan baik dan dengan

biaya yang efisien sehingga diharapkan dapat menunjang pemasaran produk.

Hal – hal pokok dalam proses penelitian dan pembahasan aspek keteknikan

adalah sebagai berikut:

a. Pemilihan Proses Produksi

Dalam setiap pemilihan proses produksi, hal pokok yang perlu diketahui

adalah kriteria yang dipakai untuk menentukan proses produksi tersebut

ditentukan oleh manajemen sendiri atau oleh konsultan keteknikan yang

mempunyai keahlian dalam bidang tersebut.

b. Pemilihan Prasarana dan Peralatan

Hal ini berkaitan dengan pemilihan proses produksi dan skala produksi

(output) yang diinginkan.

Pemilihan Lokal

Seringkali lokasi proyek dipilih karena “kebetulan” proyek yang

lama berlokasi ditempat tersebut atau tanahnya telah dimiliki

sebelumnya atau harga tanah dimaksud sangat murah harganya. Pada

beberapa proyek lokasi sudah menjadi suatu hal keharusan, misalnya

proyek pertambangan, tempatnya tidak dapat dipindah sesuai dengan

keinginan pengusaha.

Lokasi dapat berdekatan dengan sumber bahan baku utama dan

dapat pula berdekatan dengan Sumber Daya Manusia mudah

61

diperoleh. Secara minimal analis / pembahas harus meneliti dan

menanyakan pada pengusaha mengenai kriteria atau alasan yang

melatarbelakangi ditentukannya lokasi yang dipilihnya. Apakah tidak

ada pilihan atau alternatif lain. Faktor – faktor yang menetukan atau

mempengaruhi pemilihan lokasi, antara lain:

1. Jarak Jangkauan (Accesibility), yaitu:

a. Bahan Baku Utama dan Pembantu

Bahan baku utama dan pembantu, misalnya suatu industri yang

memproses atau mengolah sayur – sayuran atau buah – buahaln

yang cepat rusak atau busuk dan harus segera diproses setelah

pemetikan, maka lokasi industri dimaksud harus dekat dengan

sumber bahan baku.

b. Sumber Tenaga (Power) dan Air

Sumber industri yang memerlukan tenaga listrik dan air yang

sangat besar, sedangkan keadaan atau kemampuan PLN tidak

dapat memenuhi kebutuhan tersebut, apalagi penggunaan

genset kemungkinan dapat mengakibatkan tingginya biaya

investasi dan biaya operasi yang dapat membuat proyek

tersebut tidak feasible dan tidak feable.

c. Transportasi

Dalam hal ini masalah yang harus ditelti adalah masalah

angkutan darat, laut, dan udara yang menghubungkan proyek

dengan sumber bahan baku dan pembantu, pasar, pusat – pusat

62

bisnis, dan sumber tenaga kerja. Tersedia atau tidaknya

pasarana dan kualitas prasarna tersebut tentunya akan

mempengaruhi pada tingkat biaya investasi dan operasi proyek.

d. Karakteristik dan Lingkungan Tanah

Yang dimaksud dengan karakteristik dan lingkungan tanah

adalah apakah tanah telah siap untuk dibangun atau masih

harus diratakan atau ditimbun, apakah tanah berlokasi didaerah

industri atau daerah yang padat penduduknya, apakah

keberadaan proyek dilokasi tersebut tidak akan mengganggu

lingkungan hidup didaerah sekitarnya, dengan demikian apakah

untuk limbah perlu diadakan peralatan dan tempat pengolahan

limbah agar tidak menimbulkan pencemaran.

2. Status hukum lokasi

Dalam hal ini perlu diteliti status hukum tanah tersebut.

Apakah benar – benar bebas dari tuntutan hukum pihak lain,

apakah status hukum tanah tersebut masih tunduk kepada hukum

adat, ataukah sudah bersertifikat (hak milik guna bangunan atau

pakai), atau belum, dan hambatan apa yang mungkin timbul dalam

proses pembuatan sertifikat.

Pemilihan Peralatan

Yang di maksud dengan peralatan, meliputi:

1. Mesin – mesin pokok untuk produksi dan peralatan tambahan

untuk mendukung beroperasinya mesin – mesin pokok tersebut.

63

2. Bangunan Pabrik dan Bangunan Pendukung.

Pemilihan peralatan tersebut sangat erat kaitannya dengan

pemilihan proses produksi dan skala pendukung. Terkaitnya pemilihan

dua hal tersebut akan menentukan efisiensi dan fleksibilitas proyek.

1. Pemilihan Mesin

Dalam proses pemilihan ini, paling tidak harus memperhatikan hal

– hal sebagai berikut:

a. Mengapa dipilih tipe mesin tertentu dan tidak yang lainnya

bila ada alternatif lain.

b. Apakah sudah dilakukan tindak penawaran secara terbatas

maupun terbuka.

c. Apakah cukup bonafide dan mampu memasok dengan harga

dan pada waktu yang telah disepakati atau ditetapkan.

Apakah dalam menetapan pilihan terhadap pemasok tidak

terdapat unsur– unsur kepentingan lain.

2. Bangunan pabrik dan pendukung

Dalam hal ini yang diteliti adalah macam bangunan dan seberapa

luas sesuai dengan yang benar – benar diperlukan.

Bangunan Pabrik

Yang dimaksud dengan bangunan pabrik adalah bangunan dimana

proses produksi berlangsung dengan menggunakan mesin – mesin

pokok produksi. Jadi yang perlu diperhatikan, jangan sampai dibangun

64

pabrik yang terlalu luas dan mewah melebihi apa yang secara wajar

diperlukan dan cukup menjamin efisiensi.

Bangunan Pendukung

Yang termasuk kategori ini adalah bangunan kantor, rumah diesel,

laboratorium, gudang bahan baku dan bahan pembantu, rumah dinas

kepala pabrik, asrama dan mushola karyawan, dan bangunan sipil

pendukung lainnya.

Untuk tujuan efiensi, beberapa bangunan pendukung dapat

disatukan dengan bangunan pabrik. Dalam menilai perencanaanya

perlu menilai letak bangunan (layout) bangunan tersebut, sehingga

tanah dapat dimanfaatkan seefisien mungkin. Demikian pula dalam

perencanaan bangunan pabrik perlu dinilai tata letak mesin – mesin

yang menunjang efektifitas proses produksi. Oleh karena itu, kriteria

yang berpengaruh dalam penentuan sarana dan prasarana yang dipilih

yaitu, proses produksi, technical know – how, kapasitas, fleksibilitas

dan karakteristik dari permesinan yang dipakai, biaya peralatan, biaya

konfigurasi peralatan.

Perincian Biaya – biaya Investasi dan Produksi

Dalam hal ini yang harus dinilai adalah kewajaran dalam setiap

cost item yang terdapat di dalam kelompok biaya investasi dan

kelompok biaya produksi termasuk perhitungan kebutuhan modal

kerja, sebagai berikut:

65

a. Biaya Investasi

Yang termasuk biaya investasi, yaitu:

1. Biaya pendahuluan (prelimenery expenditure) yang termasuk

didalamnya adalah biaya konsultan untuk penelitian

pendahuluan, penelitian atau penyusuan feasibility study,

project design, aspek hukum, dan termasuk biaya untuk

mengurus atau memperoleh ijin – ijin yang terkait dengan

usaha pembangunan proyek.

2. Biaya konstruksi bangunan dan perlengkapan serta pendukung

lainnya, yaitu biaya pembuatan fondasi; biaya konstruksi

bangunan; biaya pembuatan tangki; biaya pembuatan

penampungan air dan limbah; biaya pembuatan kabel listrik

maupun telepon di dalam bangunan; biaya mechanical dan

engineering; biaya penyambungan listrik; biaya penyambungan

telepon; fax, dan telex; dan biaya pembuatan prasarana

telekomunikasi dan lain – lain.

3. Biaya untuk peralatan atau mesin dan spare part, yaitu biaya

pembelian mesin (pokok dan pendukung); biaya fondasi, biaya

pemasaran, biaya untuk testing percobaan dalam keadaan

kosong; biaya pembelian peralatan lengkap (genset, pompa air,

dan lain - lain); biaya alat – alat transport, baik untuk keperluan

alat pabrik maupun luar pabrik; biaya pembelian peralatan

66

kantor; biaya persediaan spare part, dan lain – lain; dan biaya

cadangan (biasanya 5 – 10%).

b. Biaya Produksi dan Kebutuhan Modal Kerja

Yang dimaksud biaya produksi, meliputi biaya produksi

langsung dan produksi tidak langsung. Biaya produksi langsung

yaitu, pembelian bahan baku dan bahan pelengkap (auxiliary raw

materials); pembelian bahan bakar, listrik, dan air; pembelian

bahan untuk pemeliharaan dan keperluan bengkel (workshop);

pembelian bahan untuk pengepakan hasil produksi; biaya

pemeliharaan dan perbaikan mesin – mesin roduksi; biaya

pengangkutan bahan baku dan penolong; biaya sewa gudang; biaya

pekerja atau buruh, dan tunjangan lain; biaya penyusutan bangunan

pabrik; biaya promosi; dan lain – lain. Sedangkan biaya tenaga

kerja tidak langsung, meliputi gaji direksi, karyawan bidang

administrasi, bidang penjualan, dan lai- lain; biaya pembelian

perlengkapan kantor; biaya untuk keperluan perpajakan diluar

pajak perseorangan; biaya penjualan; dan lain – lain.

Di dunia perbankan Indonesia, KMK umumnya didirikan

dengan kredit jangka pendek. Lain hanya dengan sektor industri,

baik manufacturing maupun jasa, tersedianya dana modal kerja

dengan jangka waktu panjang sangat diperlukan terutama bagi

proyek yang masih beroperasi sampai perusahaan mampu

67

memupuk dana modal kerjanya sendiri untuk keperluan operasi

selanjutnya.

Memupuk dana modalnya sendiri dihitung dengan

memperhatikan siklus usaha, yaitu sejak tingkat kebutuhan dana

keluar untuk perbaikan bahan pokok dan penolong, sampai dana

diterima kembali oleh perusahaan setelah adanya transaksi

penjualan. Ada beberapa cara perhitungan kebutuhan KMK, tapi

yang umumnya dipakai adalah:

Cara Perhitungan Berdasarkan Siklus Usaha

Pada cara perhitungan ini, kebutuhan dana modal kerja dihitung

dan diperkirakan untuk suatu periode tertentu, misal untuk keperluan

tunai, pembelian bahan. Kemudian bila siklus usahanya memerlukan

waktu, misalnya 3 bulan. Maka cara perhitungan ini, dana modal lain

yang akan disediakan adalah keperluan dana modal kerja 1 bulan

dikalikan 3 bulan.

Cara perhitungan ini memang terlihat mudah dan sederhana, yaitu

biaya produksi langsung / tidak langsung dikalikan 3 bulan. Namun,

cara perhitungan ini akan membuahkan hasil perhitungan yang banyak

mengandung kelemahan, yakni dana yang disediakan dana yang

disediakan kemungkinan menjadi terlalu besar yang kemungkinan

akan berakibat pemanfaatan dana yang tidak efisien. Biaya bunga,

misalnya dalam hal sumber dana adalah kredit bank, maka merupakan

68

beban yang berat bagi perusahaan dan ada kemungkinan terjadinya

penyimpangan dalam penggunaan dana (side streaming).

Cara Perhitungan Berdasarkan Periode Keterkaitan Dana (tied – up

periode).

Cara perhitungan ini dianggap akurat dan diharap dapat

mengurangi kelemahan – kelemahan pada cara terdahulu. Pada cara

perhitungan ini, keperluan dana yang diperhitungkan untuk disediakan

adalah yang benar – benar diperlukan untuk suatu periode dimana tiap

biaya belum tentu memiliki periode yang sama.

Sebagai contoh, keperluan dana tunai (cash) untuk pengeluaran

biaya tak langsung yang tersedia 1 bulan. Perusahaan bahan baku atau

bahan penolong bila dilihat dari proses sejak negosiasi dengan pemasok

hingga penyerahan ke gudang perusahaan diperkirakan akan memakan

waktu 2 bulan, maka dana untuk keperluan ini cukup tersedia untuk

waktu tersebut. Bila dalam usaha mendapatkan bahan baku / penolong,

perusahaan dapat memanfaatkan pembayaran berjangka (hutang

dagang) misalnya 1 bulan, berarti perusahaan dapat membayar ke

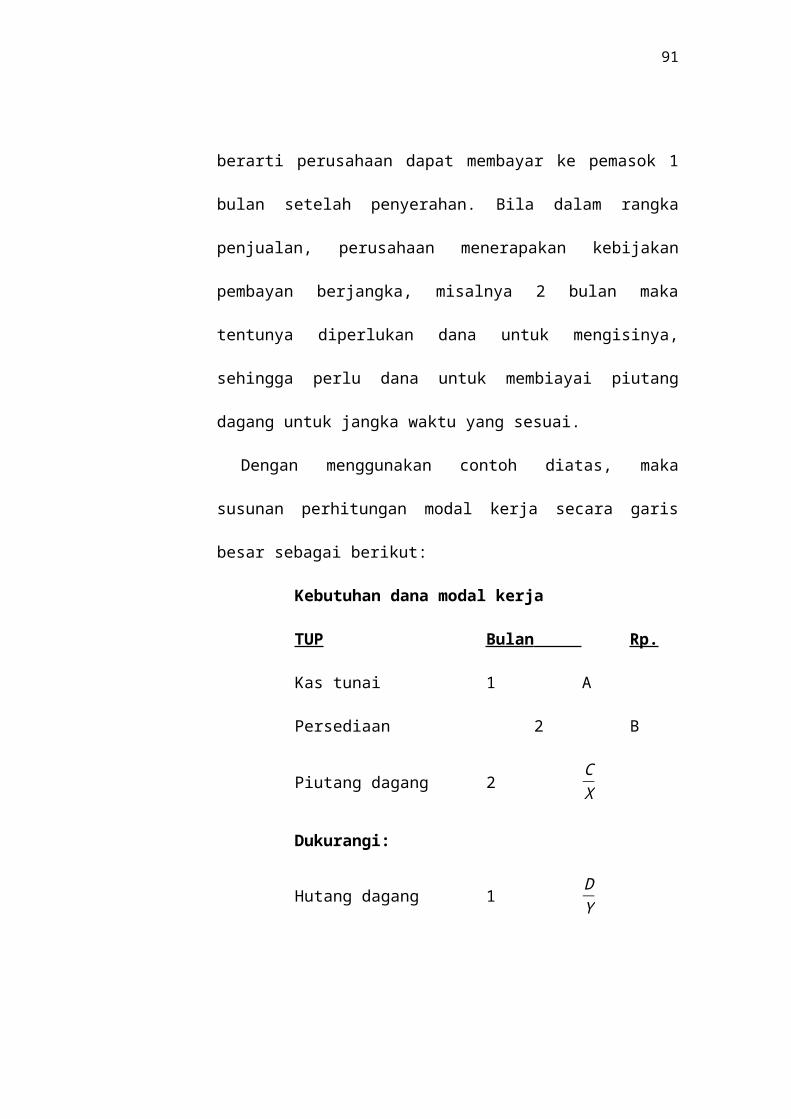

pemasok 1 bulan setelah penyerahan. Bila dalam rangka penjualan,

perusahaan menerapakan kebijakan pembayan berjangka, misalnya 2

bulan maka tentunya diperlukan dana untuk mengisinya, sehingga perlu

dana untuk membiayai piutang dagang untuk jangka waktu yang sesuai.

Dengan menggunakan contoh diatas, maka susunan perhitungan

modal kerja secara garis besar sebagai berikut:

69

Kebutuhan dana modal kerja

TUP Bulan Rp.

Kas tunai 1 A

Persediaan 2 B

Piutang dagang 2CX

Dukurangi:

Hutang dagang 1DY

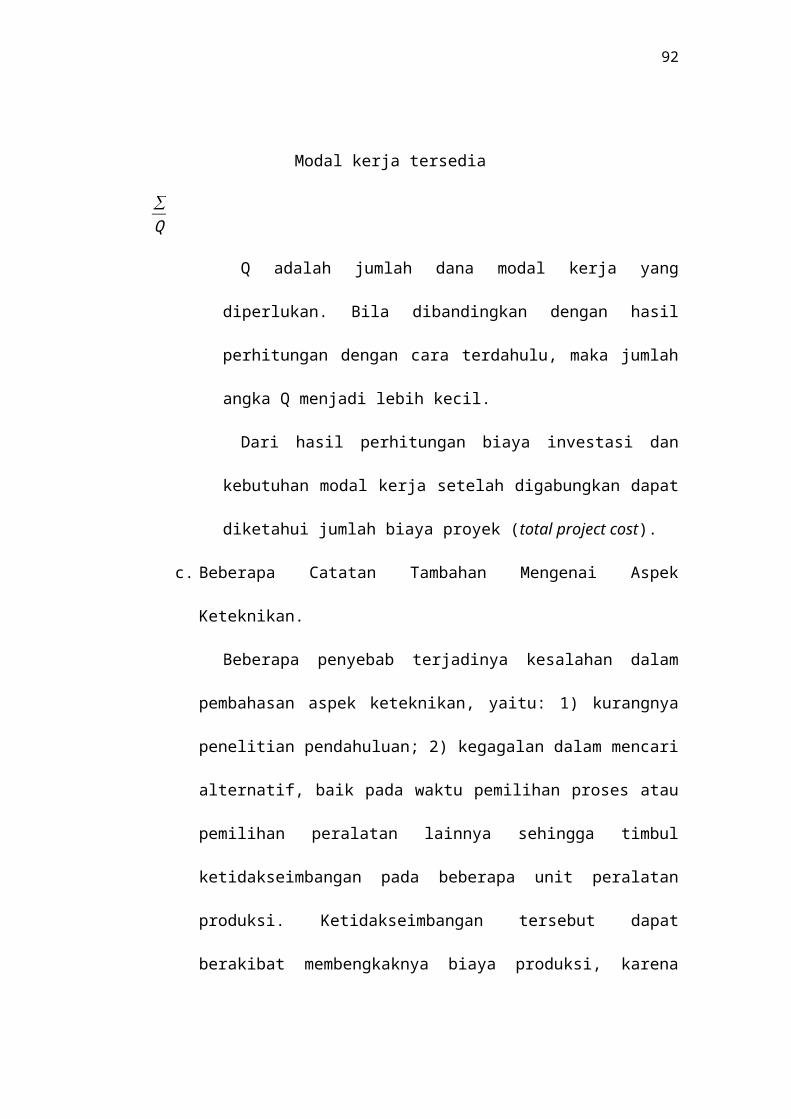

Modal kerja tersedia∑Q

Q adalah jumlah dana modal kerja yang diperlukan. Bila

dibandingkan dengan hasil perhitungan dengan cara terdahulu, maka

jumlah angka Q menjadi lebih kecil.

Dari hasil perhitungan biaya investasi dan kebutuhan modal kerja

setelah digabungkan dapat diketahui jumlah biaya proyek (total project

cost).

c. Beberapa Catatan Tambahan Mengenai Aspek Keteknikan.

Beberapa penyebab terjadinya kesalahan dalam pembahasan aspek

keteknikan, yaitu: 1) kurangnya penelitian pendahuluan; 2) kegagalan

dalam mencari alternatif, baik pada waktu pemilihan proses atau pemilihan

peralatan lainnya sehingga timbul ketidakseimbangan pada beberapa unit

peralatan produksi. Ketidakseimbangan tersebut dapat berakibat

membengkaknya biaya produksi, karena terjadinya back logs pada

beberapa unit mesin; 3) terabaikan atau kurangnya penelitian yang

70

mendalam terhadap faktor sekunder. Yang dimaksud faktor sekunder

adalah peralatan pendukung, misalnya alat angkut, fasilitas lain – lain yang

merupakan bagian yang cukup besar dalam total biaya proyek; dan 4)

kekeliruan dalam analisa biaya. Untuk menghindarinya, seyogiayanya

mengambil sikap yang pesimistis dan menciptakan cadangan yang cukup

dalam proyeksi biaya – biaya, umumnua antara 10 – 15 %.

4. Aspek Keuangan (Financial)

Disamping timbulnya keuntungan ekonomis, sosial dan politis, tujuan

utama dari suatu investasi adalah memperoleh keuntungan (financial benefits)

dalam jangka panjang atas suatu pengeluaran masa kini.

Hal – hal yang perlu diteliti dan dinilai dalam aspek pembahasan keuangan

adalah:

a. Pembahasan Hasil Operasi Masa Lalu (Past Performance Analysis).

Data – data yang diperlukan sebagai sumber analisis adalah:

Neraca Tahunan (Balance Sheet) dan Akun Laba / Rugi

Untuk menentukan laporan keuangan yang akan dipakai dapat dipakai

acuan sebagai berikut:

1. Sebaiknya yang telah diaudit oleh kantor akuntan terdaftar untuk 5

tahun yang lalu. Tetapi situasi di Indonesia, 2 sampai 3 tahun yang

lalu dapat diterima dan dianggap cukup memadai.

2. Untuk usaha baru atau proyek baru yang perlu disajikan adalah

neraca pembukan yang diaudit dan neraca laporan laba – rugi pada

bulan terakhir sebelum pembahasan (tanpa audited = home

71

statement). Misalnya, perusahaan baru beroperasi tanggal 10 Maret

2007 dan pembahasan usulan kredit pada bulan Oktober 2007,

sehingga yang harus disajikan adalah neraca pembukaan periode

31 Maret 2007 dan home statement periode September 2007 atau

minimal periode Juni 2007.

3. Apabila pada pembukaan dan pembahasan proyek sudah berselang

1 tahun, maka laporan keuangan yang diminta adalah neraca

pembukaan dan neraca akhir tahun yang sudah di audit dan home

statement pada bulan akhir sebelum pembahasan. Misalnya,

pembukaan perusahaan pada bulan Maret 2007, pembahasan pada

bulan Agustus 2008, maka neraca yang diminta adalah neraca

pembukaan periode 31 Maret 2007 dan neraca periode 31

Desember 2007 (keduanya audited), home statement periode 31

Juli 2008.

Sebelum meneliti data tersebut diatas, terlebih dahulu

memperhatikan pendapat kantor akuntan yang biasa tercantum dalam

kata pengantar laporannya. Pendapat kantor akuntan dapat berupa

wajar tak bersyarat, wajar dengan kualifikasi, dan disclaimer (tidak

dapat memberikan pendapat apapun).

Analisa Peredaran Kas (Cash Flow Analysis)

Cara ini dilakuan dengan membandingkan angka – angka tiap pos

– pos dalam neraca dari tahun ke tahun sehingga dapat diketahui naik

72

atau turunnya asset dan liabilities. Yang terpenting tidak adanya

penyimpangan penggunaan dana tunai (cash side streaming).

Analisa Posisi Keuangan Perusahaan Milik Keluarga atau Group

Dari data – data tersebut diketahui bahwa:

a. Apakah ada diantaranya yang mempunyai hubungan kredit dari

bank lain dan bagaimana posisi keuangannya, apakah lancar atauu

macet.

b. Adakah perusahaan – perusahaan tersebut diantaranya yang meraih

keuntungan atau merugi.

c. Bila pengusaha menyatakan bahwa kebutuhan dana share untuk

proyeknya akan berasal dari dana cadangan perusahaan

keluarganya, maka dari analisa tersebut dapat diketahui

kemampuan perusahaan – perusahaan dimaksud untuk memasok

dana tersebut tanpa mengganggu operasi usahanya sendiri.

d. Dari analisa tersebut dapat diketahui pula kemampuan pengusaha

dalam me – manage usaha / proyek barunya.

Hasil penelitian pembahasan tersebut akan menentukan:

Harapan keberhasilan pengusaha meraih keuntungan financial

dari usaha / proyek barunya.

Angka dan rasio – rasio pokok pada akhirnya akan menjadi

dasar proyeksi keuangan proyek.

73

b. Penilaian Keuangan Masa Kini (Assessment Of The Present Financial

Position)

Bahan – bahan yanga dipakai dalam pembahasan ini adalah data posisi

keuangan dan data operasi perusahaan yang terbaru. Ada beberapa hal

yang akan berpengaruh pada keberhasilan dan jalannya usaha, yaitu;

Besarnya pesanan (order) yang diterima tetapi belum dipenuhi.

Harga jual yang menjadi dasar pemesana, menguntungkan atau tidak.

Perlunya diteliti kontrak – kontrak untuk pembelian bahan baku /

penolong, pembelian bangunan dan peralatan produksi karena ini dapat

merupakan pengeluaran yang cukup besar, garansi yang mungkin

dikemudian hari akan menimbulkan beban dalam jumlah yang cukup

besar. Hal – hal tersebut bila tidak diteliti akan menjadi sumber

manipulasi. Misalnya, biaya investasi dapat ditingkatkan sehingga

dapat menjadi lebih besar daripada keperluan yang sebenarnya.

c. Pembahasan Proyek Usaha

Dalam pembahasan proyek usaha, arah pandang harus ditujukan

kepada keberhasilan investasi dalam bentuk pendapatan (revenue) dan

keuntungan dikemudian hari dalam jangka waktu yang panjang. Apakah

pendapatan tersebut setelah dikurangi biaya operasi masih bisa

menyisihkan sejumlah dan untuk memenuhi kewajibannya kepada

pemberi penjaman. Oleh karena itu, dalam membahas prospek usaha perlu

diteliti dan dibahas hal – hal sebagai berikut:

74

Rencana / Anggaran Biaya Investasi (Total)

Unsur – unsur inti dalam suatu rencana total biaya investasi adalah

rencana atau anggaran pengeluaran untuk:

1. Harta Tetap (Fixed Cost)

Pengeluaran – pengeluaran untuk pembelian tanah, peralatan, dan

bangunan dan lain – lain yang merupakan kebutuhan investasi

harus diperkirakan secara rinci yang mendasarkan penawaran –

penawaran (offer / quotation) yang masuk dari para pemasok.

Dalam meneliti dan menilai rencana anggaran biaya investasi ini,

sekaligus diperhitungkan pula biaya penyusutan dengan suatu

sistem yang diperbolehkan oleh peraturan perpajakan di Indonesia.

Perlu diketahui bahwa biaya penyusutan disamping merupakan

unsur biaya produksi yang merupakan sumber dana perusahaan.

2. Harta Tak Berwujud (Intangible Cost)

Unsur ini dapat digabungkan sebagai harta tetap meskipun tidak

berwujud yang dapat disusutkan dalam jangka waktu yang lebih

singkat (1 sampai 3 tahun).

3. Modal Kerja Permanen (Initial / Permanent Working Capital)

Cara perhitungan, penelitian, dan penilaian modal kerja telah

diuraikan dalam aspek keteknikan. Namun beberapa catatan

tambahan dalam penilaian atau penelitian rencana / anggaran biaya

invesatsi ialah pada hal – hal tersebut diatas harus benar – benar

cermat dalam menilai dan menelitinya. Angka – angka yang

75

disajikan oleh pengusaha pada hal – hal tersebut diatas dapat

menjadi sumber manipulasi dalam penggunaan dana.

Struktur Pendanaan / Permodalan

Pada awal mula tahun 1970 – an, oleh pemerintah Republik

Indonesia kepada dunia usaha diperkenalkan suatu jenis kredit baru

yakni Kredit Investasi yang berjangka menengah panjang dengan

tingkat bunga subsidi dan dengan bantuan kredit likuidasi oleh Bank

Indonesia. Pada waktu dari sekian banyak bank milik pemerintah,

hanya BAPINDO yang diperkenankan untuk menyalurkannya.

Maksud pemerintah memperkenalkan Kredit Investasi adalah untuk

mendorong dunia usaha kearah perkembangan industri dalam negeri,

terutama dibidang ekonomi pengganti impor dan komoditi ekspor,

serta perkembangan transportasi air dan darat. Pada saat itu, rasio /

perbedaan dana usaha dan dana share atau umumnya dikenal dengan

Debt Eequity Ratio (DER) ditetapkan oleh Bank Indonesia sebesar 75 :

25, artinya bila proyek dibiayai dengan dana kredit, maka jumlah

kredit yang diberikan maksimal 75% dari total biaya proyek,

sedangkan sisanya minimal 25% harus dibiayai oleh pemohon kredit.

Sedangkan DER untuk modal kerja permanen belum ada

ketentuannya. Sejak bulan juni 1983, pemerintah mengadakan

deregulasi dibidang perbankan dengan adanya Paket Juni (PAKJUN

1983), yang antara lain menghalpus subsidinya untuk Kredit Investasi

dan biaya tinggi – rendahnya tingkat bunga berdasarkan kekuatan

76

pasar. Kredit likuiditas Bank Indonesia ditiadakan dan semua bank

diijinkan untuk memberikan Kredit Investasi. Sejak itu, ketentuan

mengenai DER diserahkan kepada kebijakan masing – masing bank.

Tetapi sebagai pedoman umum (general rule of tumb) ditetapkan rasio

65/35 untuk Kredit Invesatasi dan 70/3 untuk KMK.

Ada beberapa sumber pendanaan share, yaitu:

a. Dana milik pribadi pengusaha dan para rekan usahanya

b. Dana cadangan yang dipupuk oleh perusahaan – perusahaan

anggota keluarganya.

c. Emisi saham

d. Safe and lease back atas aset perusahaan

e. Hutang kepada pihak lain, baik oleh pribadi pemilik maupun oleh

perusahaan anggota kelompoknya

f. Dana lain yang tidak jelas asal – usulnya

Dana share ini diutamakan dalam bentuk tunai. Bila penelitian dan

penilaian sumber dana share telah terbukti dan menunjukkan indikasi

tentang kejelasannya. Pembahas masih harus yakin bahwa dana share

tersebut oleh pengusaha dapat disetorkan tepat pada waktu yang

diperlukan dan dalam jumlah yang sesuai dengan rencana atau

anggaran biaya yang telah dirinci.

77

Proyeksi Laba – Rugi, Aliran Kas, Dan Neraca

Ketiga proyeksi tersebut digabungkan dan merupakan proyeksi

keuangan proyek / perusahaan. Proyeksi keuangan dibuat dengan

memperhatikan:

a. Tingkat permintaan terhadap produk, jumlah penjualan yang

mungkin dicapai dengan tingkat harga jual yang bervariasi dan

dengan sendirinya akan menghasilkan nilai penjualan.

b. Biaya tidak langsung yang bervariasi secara proporsional dengan

tingkat penjualan atau produksi, misalnya bahan baku / penolong.

c. Biaya tidak langsung yang relatif tetap, tidak tergantung kepada

tingkat produk atau penjualan, misalnya biaya overhead.

d. Kapasitas produksi yang berbeda pada periode yang berbeda,

misalnya tingkat produksi pada tahun pertama sebesar 60% dari

total kapasitas mesin, tahun kedua sebesar 80%, tahun ketiga

sebesar 90% dan untuk tahun selanjutnya sama dengan tahun

ketiga.

e. Hasil perhitungan BEP (titik impas), suatu dimana tidak terdapat

kerugian maupun keuntungan atau nilai / harga jual dapat menutupi

total biaya produksi.

Dengan angka yang diperoleh dari hasil perhitungan proyeksi rugi

– laba, aliran kas, neraca, aspek keteknikan, posisi keuangan masa kini

dan pembahasan masa lalu dapat disusun secara berurutan untuk

beberapa tahun mendatang.

78

Disusun secara berurutan karena beberapa angka dari proyeksi

aliran kas juga akan dipakai / dimasukkan dalam proyeksi neraca dan

akan menghasilkan neraca yang seimbang. Bila hasilnya tidak

seimbang, pasti ada kesalahan pada penggunaan atau pemasukkan

angka kedalam format proyeksi.

Rasio - rasio Keuangan Dan Ekonomi

Rasio – rasio tersebut perlu dihitung dan diadakan guna menilai

hasil usaha / operasi yang lalu maupun mendatang atau proyek yang

akan dibangun. Oleh karena itu, perlunya menilai data – data keuangan

yang telah diaudit (audited financial statement) untuk kurun waktu 5

sampai 10 tahun. Sedangkan bagi proyeksi baru, rasio – rasio hasil

perhitungan proyeksi keuangannya perlu diadakan sesuai dengan

keberhasilan atau kegagalan usaha / operasi yang lalu dan keberhasilan

atau kegagalan manajemen pada perusahaannya.

Bagi usaha / proyek baru, tujuan utama penggunaan rasio – rasio

tersebut adalah untuk men – generate penjualan baru dan keuangan

atau kenaikan keuntungan bagi perusahaan yang telah eksis.

Sebaliknya rasio – rasio dari tiap usaha / proyek yang dinilai atau

diteliti dihimpun dan dipustakakan karena nantinya akan terlihat

bahwa adanya kemiripan pada beberapa sektor industri. Hal tersebut

akan dapat digunakan sebagai referensi dalam penelitian dan penilaian

terhadap proyek – proyek yang akan datang.

79

5. Aspek Hukum / Legal

Dalam penelitian dan penelitian aspek hukum ini diutamakan pembahasan

perusahaan pemilik proyek dari segi hukum / legalnya. Hal – hal yang perlu

dibahas secara mendalam.

a. Status Hukum Perusahaan

Yang dibahas dalam hal ini adalah riwayat hidup perusahaan sejak

didirikan hingga saat ini, tetapi dari segi hukumnya. Bahan – bahan yang

dipakai sebagai dasar pembahasan adalah akta – akta perubahan yang

terakhir.

Akta – akta perubahan tersebut sangat penting artinya karena bila ada

perubahan pada pengurusan, susunan pemegang sahaln, dan lain – lain

harus ada akta perubahannya. Perlu diteliti pula apakah akta – akta

tersebut telah memperoleh pengesahan dari Departemen Kehakiman dan

dimuat dalam Lembaran Berita Negara. Hal yang terpenting yang diteliti

dalam akta tersebut adalah:

Dibidang usahanya, apakah proyek yang akan dibangun masih

tercakup dalam lingkup bidang usahanya atau tidak. Bila tidak, maka

harus diadakan perubahan didalam akta secara notariil.

Dari segi permodalannya, apakah cocok dengan angka – angka akun

modal pada neraca terkait atau tidak.

Dari segi kepengurusannya, apakah ada hubungan keluarga antara para

pengurus, pemegang saham, dan lain – lain.

Pada susunan pemegang saham.

80

b. Perijinan Kontrak

Ijin – ijin yang mutlak harus dimiliki oleh perusahaan adalah:

Ijin Usaha

Perlunya penelitian apakah ijin tersebut masih berlaku atau tidak.

Bila tidak, maka perlu diusahakan perpanjangannya.

Ijin Lokasi

Perlu adanya kepastian apakah lokasi tersebut benar – benar berada

didaerah yang oleh Pemda setempat diperuntukan untuk lokasi

industri.

Ijin HO (Hinder Ordonantie / Undang – Undang Gangguan)

Ijin dan persetujuan masyarakat sekitarnya harus dalam bentuk

tertulis dan ditandatangani oleh lembaga atau perorangan yang secara

sah dianggap mewakilinya.

Ijin Mendirikan Bangunan (IMB)

Dalam ijin ini telah tercantum masalah garis sepadar, luas

Bangunan sesuai koefisien tanah / bangunan yang telah ditentukan

oleh Pemda setempat.

Disamping ijin – ijin tersebut diatas, mungkin masih ada ijin – ijin

yang harus secara khusus dimiliki, misalnya ijin ekspor – impor, ijin

BKPM, dan lain – lain. Kontrak – kontrak yang harus diteliti atau

dinilai terutama:

81

1. Harga penjualan yang ditetapkan, apakah CIF atau FOB

2. Bagaimana cara pembayarannya, secara tunai melalui transfer,

dengan L/C On Delivery atau On Acceptance, atau denga insurance

L/C.

c. Persyaratan Kredit

Persyaratan kredit dapat disusun sesuai dengan tahapan – tahapan sebagai

berikut:

Syarat Penandatanganan Perjanjian Kredit (PK)

Sebelum suatu perjanjian ditandatangani, penerima kredit harus

terlebih dahulu memenuhi persyaratan, misalnya surat perjanjian dari

Dewan Komisaris, perubahan akta – akta, dan lain – lain.

Syarat Efektif Perjanjian Kredit

Sebelum suatu perjanjian dinyatakan efektif, penerima kredit harus

terlebih dulu memenuhi persyaratan, misalnya telah memenuhi

pembayaran materai kredit, provisi kredit, dan pengikatan agunan telah

dilaksanakan berikut penutupan asuransi, dan lain – lain.

Syarat Pencairan Dana

Sebelum pencairan dana kredit (loan disbursement) dilakukan,

penerima kredit harus terlebih dahulu memenuhi beberapa persyaratan,

misalnya telah menyerahkan anggaran kas bulanan/ triwulan sesuai

kebutuhan, telah menyetorkan dana share atau menyampaikan

pertanggungjawaban atas dana share yang yang telah dikeluarkan

sebelumnya dan diaudit oleh kantor akuntan terdaftar, telah membuat

82

perjanjian dengan pemasok mesin atau kontraktor bangunan yang

terlebih dahulu harus mendapat persetujuan dari bank, dan lain – lain.

d. Syarat – Syarat Khusus Dan Syarat – Syarat Lainnya

Syarat – syarat tersebut diatas adalah hal – hal yang harus dipenuhi

oleh penerima kredit dalam suatu periode tertentu atau selama perikatan

kredit berlaku.

Syarat – syarat khusus, misalnya dalam waktu 12 bulan setelah

penandatanganan Perjanjian Kredit, perusahan harus telah mendapat

pengesahan dari Departemen Kehakiman dan dimuat dalam Lembaran

Berita Negara.

Syarat – syarat lainnya, misalnya selama masa perikatan kredit tidak

boleh mengadakan hutang – piutang dengan pihak lain kecuali dalam

rangka usaha biasa, dilarang mengadakan perubahan susunan pengurus

maupun pemegang saham tanpa persetujuan pemberi kredit (bank)

terlebih dahuli, dan lain – lain. Persyaratan kredit pada dasarnya

merupakan batas – batas bagi kedua belah pihak, tetapi diharapkan

tidak menjadi beban yang berat bagi pihak – pihak terkait. Hukum

hendaknya merupakan hal yang hidup dan tidak baku, berkembang

sesuai dengan perkembangan yang ada dalam masyarakat.

6. Aspek Agunan (collateral)

Undang – Undang No. 7 tahun 1992 tentang Perbankan pasal 8

mengatur tentang agunan, yaitu “Dalam memberikan kredit, bank umum wajib

83

mempunyai keyakinan atas kemampuan dan kesanggupan debitur untuk

melunasi hutangnya sesuai dengan perjanjian”.

Kredit yang diberikan oleh bank mengandung resiko, sehingga dalam

pelaksanaannya bank harus memperhatikan asas – asas perkreditan yang sehat

untuk mengurangi resiko tersebut. Jaminan pemberian kredit dalam arti

keyakinan atas kemampuan dan kesanggupan debitur untuk melunasi

hutangnya sesuai dengan yang diperjanjikan merupakan faktor penting yang

harus diperhatikan oleh bank. Bank tidak wajib memintakan agunan berupa

barang yang tidak berkaitan dengan objek yang dibiayai yang lazimnya

dikenal dengan agunan tambahan. Isi Pasal 8 Undang – Undang No. 7 tahun

1992 tentang perbankan, dapat diringkas sebagai berikut:

a. Deregulasi bahwa kredit mengandung resiko

b. Dalam pelaksanaan pemberian kreditnya harus dianut asas – asas

perkreditan yang sehat (prudential banking)

c. Jaminan utamanya adalah keyakinan atas kemampuan dan kesanggupan

debitur untuk melunasi hutangnya.

d. Untuk memperoleh keyakinan tersebut, bank harus menilai debitur dengan

menggunakan prinsip 5C.

e. Jaminan kebendaan agunan dapat berupa barang, hak tagih yang dibiayai

dengan kredit (proyek).

f. Agunan tambahan berupa benda – benda diluar objek yang dibiayai

dengan kredit yang diwajibkan.

84

g. Tanah – tanah yang hak kepemilikannya tunduk kepada hukum adat dapat

diterima sebagai hukum adat, jadi tidak perlu bersertifikat.

Dalam kaitannya dengan agunan perlu diperhatikan hal – hal berikut:

a. Penilaian Agunan

Dalam hal jaminan kebendaan atau biasa disebut dengan istilah

agunan, perlu diteliti nilai atau harga dari masing – masing unsur agunan,

misalnya nilai bangunan, nilai tanah, dan lain – lain. Karena jaminan

utamanya berupa keyakinan atas kemampuan dan kesanggupan debitur