ekonomi islam sebagai solusi- um purwokerto.pptx

TRANSCRIPT

SISTEM EKONOMI ISLAM SOLUSI DARI KRISIS EKONOMI GLOBAL

Euis Amalia

SEMINAR UNIV.MUHAMMADIYAH PURWOKERTO

Sabtu, 26 Januari 2013

Charles Hession, “The Development of Economic Ideas” dalam Arthur L. Grey dan Jhon E. Elliot (eds.), Economic Issues and Policies: Reading in Introdury Economics, (USA: Houghton

Mifflin Company, 1961), Edisi Kedua, h. 21.

Tokoh:Adam Smith

Pemikiran Ekonomi:Lebih menghendaki kegiatan ekonomi itu dibiarkan bergerak sendiri, dengan hukum dan logikanya sendiri. Pasarlah yang akan mengatur aktivitas ekonomi, menggerakkan dan memekarkan kegiatan ekonomi masyarakat yang pada gilirannya akan mendatangkan kemakmuran dan kesejahteraan yang lebih luas. Digagasnya sistem ini untuk menentang sistem ekonomi merkantilisme, yang sangat menekankan campur tangan pemerintah dalam memajukan perekonomian.

Ideologi Ekonomi yg dikembangkan oleh pengikutnya:Liberalis kapitalis

IIDEOLOGI PASAR BEBAS

PasarBebasVS KeseimbanganEkonomi

Teori pasar dibangun oleh Adam Smith bahwaperekonomian akan efisien bila ada persaingan bebas, selanjutnya persaingan bebas akan menuntut pasarbebas sebagai wadahnya dengan asumsinya: informasi sempurna tentang pasar (perfect information), Pasar menurut Adam Smith diasumsikansebagai omniscient dan omnipotent yang secaraotomatis self regulating. Pasar mengatur mekanismeekonomi dan pasar digerakan oleh tangan jaib (an invisible hand). Liberalisme dan individualisme adalhruh dari sistem pasar bebas atau stelsel laissez faire.

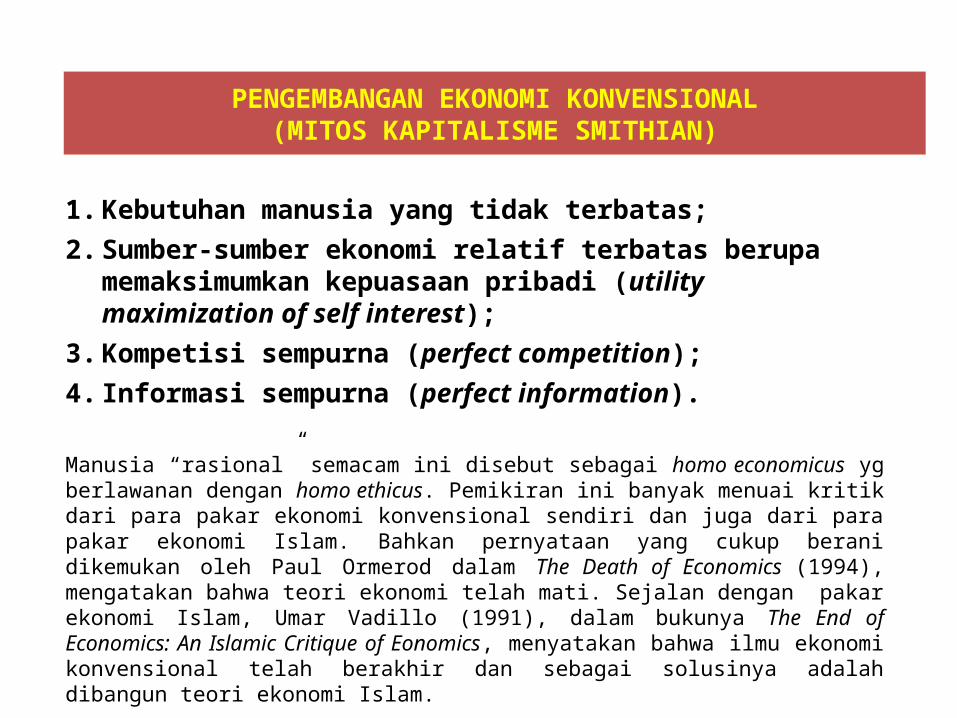

PENGEMBANGAN EKONOMI KONVENSIONAL(MITOS KAPITALISME SMITHIAN)

1. Kebutuhan manusia yang tidak terbatas;

2. Sumber-sumber ekonomi relatif terbatas berupa memaksimumkan kepuasaan pribadi (utility maximization of self interest);

3. Kompetisi sempurna (perfect competition);

4. Informasi sempurna (perfect information).

Manusia “rasional” semacam ini disebut sebagai homo economicus yg berlawanan dengan homo ethicus. Pemikiran ini banyak menuai kritik dari para pakar ekonomi konvensional sendiri dan juga dari para pakar ekonomi Islam. Bahkan pernyataan yang cukup berani dikemukan oleh Paul Ormerod dalam The Death of Economics (1994), mengatakan bahwa teori ekonomi telah mati. Sejalan dengan pakar ekonomi Islam, Umar Vadillo (1991), dalam bukunya The End of Economics: An Islamic Critique of Eonomics, menyatakan bahwa ilmu ekonomi konvensional telah berakhir dan sebagai solusinya adalah dibangun teori ekonomi Islam.

Tokoh:John Maynard Keynes

Pemikiran Ekonomi:

Perekonomian sepenuhnya tidak harus diserahkan kepada mekanisme pasar, tetapi dalam batas-batas tertentu campur tangan negara justru amat diperlukan. Intervensi negara menjadi suatu keniscayaan terutama dalam hal mendorong perekonomian kembali pada posisi keseimbangan.

Ideologi Ekonomi yang dikembangkan oleh pengikutnya:Liberalis-Kapitalis

Deliarnov, Perkembangan pemikiran Ekonomi, (Jakarta: Rajawali Press, 1995), h. 137-146

Tokoh:Karl Marx

Pemikiran Ekonomi:Sekalipun sistem liberal-kapitalis secara relatif berhasil memajukan tingkat pertumbuhan ekonomi, tetapi sistem itu telah mengorbankan manusia: menggiringnya ke dalam rantai ketergantungan, perbudakan ekonomi, dan keterasingan bukan hanya dari produk dan kerja, melainkan dari hidup itu sendiri. Kritik Marx terhadap kapitalisme agaknya lebih karena kecenderungan sistem kapitalis yang mengabaikan nilai-nilai moral kemanusiaan.

Ideologi Ekonomi yang dikembangkan oleh pengikutnya:SosialisRobert L. Heilbroner, The Wordly Philosophers, (New York: A Touchstone Book, 1980) Edisi

V, h. 133.

IDEOLOGI SOSIALISME

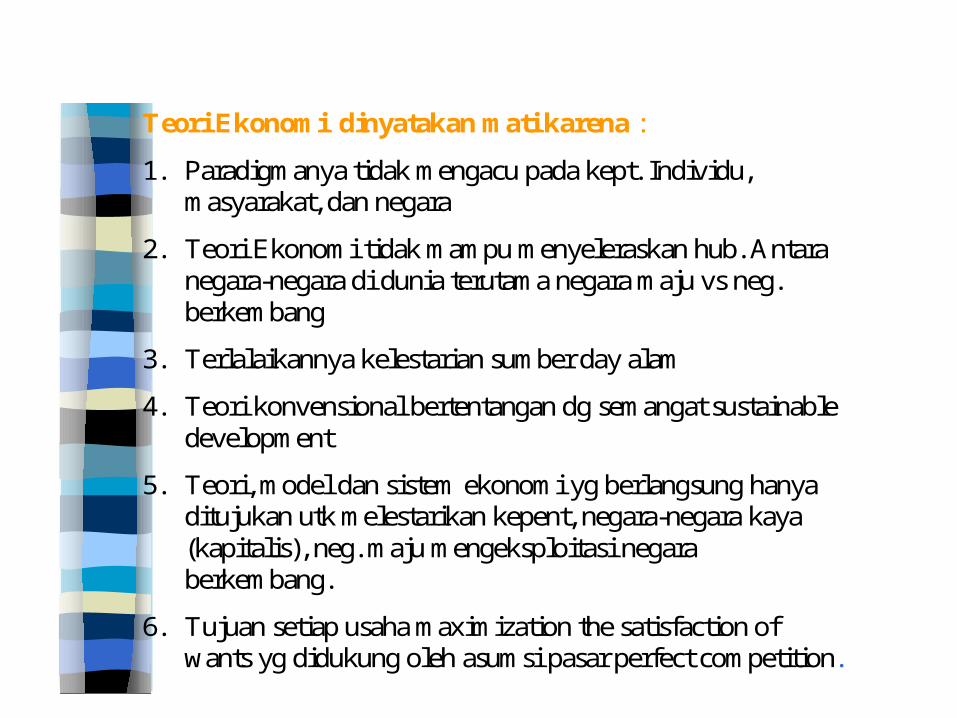

Teori Ekonomi dinyatakan mati karena :

1. Paradigmanya tidak mengacu pada kept. Individu, masyarakat, dan negara

2. Teori Ekonomi tidak mampu menyeleraskan hub. Antaranegara-negara di dunia terutama negara maju vs neg. berkembang

3. Terlalaikannya kelestarian sumber day alam

4. Teori konvensional bertentangan dg semangat sustainable development

5. Teori, model dan sistem ekonomi yg berlangsung hanyaditujukan utk melestarikan kepent, negara-negara kaya(kapitalis), neg. maju mengeksploitasi negaraberkembang.

6. Tujuan setiap usaha maximization the satisfaction of wants yg didukung oleh asumsi pasar perfect competition.

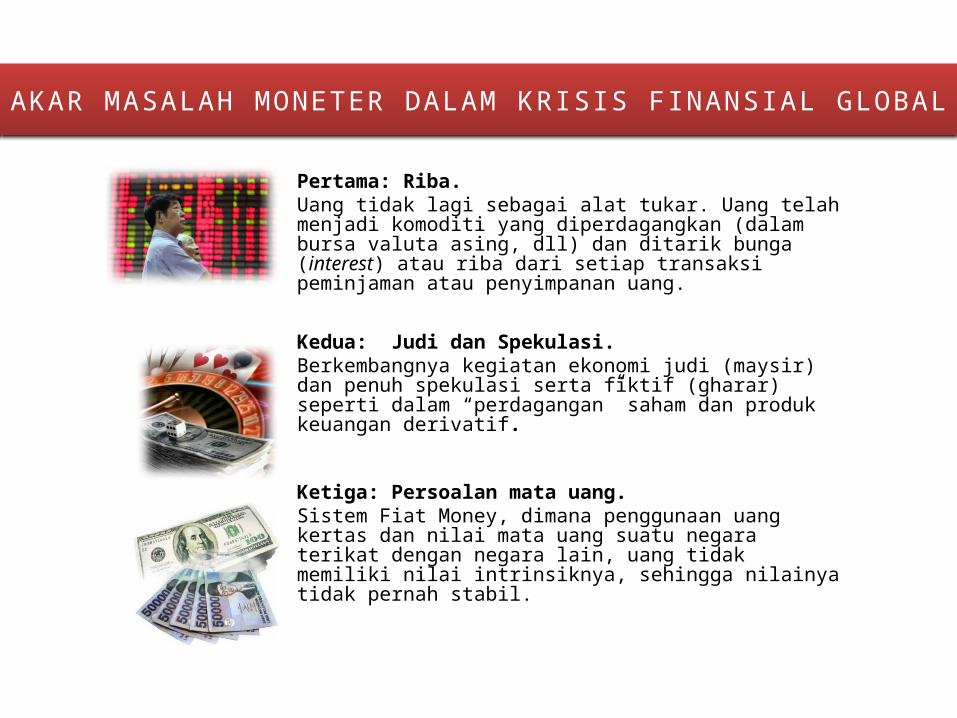

AKAR MASALAH MONETER DALAM KRISIS FINANSIAL GLOBAL

Pertama: Riba. Uang tidak lagi sebagai alat tukar. Uang telah menjadi komoditi yang diperdagangkan (dalam bursa valuta asing, dll) dan ditarik bunga (interest) atau riba dari setiap transaksi peminjaman atau penyimpanan uang.

Kedua: Judi dan Spekulasi. Berkembangnya kegiatan ekonomi judi (maysir) dan penuh spekulasi serta fiktif (gharar) seperti dalam “perdagangan” saham dan produk keuangan derivatif.

Ketiga: Persoalan mata uang.Sistem Fiat Money, dimana penggunaan uang kertas dan nilai mata uang suatu negara terikat dengan negara lain, uang tidak memiliki nilai intrinsiknya, sehingga nilainya tidak pernah stabil.

DAMPAK KONKRIT

KEMISKINAN GLOBALYANG TAK KUNJUNG USAI

ANGKA KEMISKINAN DI INDONESIA

0.1

1.1

2.1

3.1

4.1

5.1

6.1

7.1

8.1

9.1

10.1

11.1

12.1

13.1

14.1

15.1

0.0

5.0

10.0

15.0

20.0

25.0

19.1 18.4 18.2 17.4 16.7 16.017.8

16.615.4 14.5

13.3

7.5

% ∑ Penduduk

% ∑ Penduduk

Data diolah dari berbagai sumber: 1). Euis Amalia, Keadilan Distributif dalam Ekonomi Islam, Jakarta: Rajagrafindo, hal. 4; 2). Tim Nasional Perencanaan & Penanggulangan Kemiskinan (TNP2K); 3). Badan Pusat Statistik; 4). Kompas, 2/7/2010.

Target MDGs

Tahun 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

∑ Pddk Miskin(juta jiwa) 38.7 37.9 38.4 37.3 36.1 35.1 39.1 37.2 34.9 32.5 31.1

Indikator Satuan Tahun 2010 Tahun 2011 Perkembangan Tahun 2010-2011

Jumlah Pangsa% Jumlah Pangsa% Jumlah (%)

Unit Usaha(A+B)

A. Usaha Mikro, Kecil

dan Menengah

(UMKM)

- Usaha Mikro (UMI)

- Usaha Kecil (UK)

- Usaha Menengah

(Unit)

A. Usaha Besar (UB)

(unit)

(Unit)

(Unit)

(Unit)

(Unit)

(Unit)

53.828.569

53.823.732

53.207.500

573.601

42.631

4.838

99,99

98,85

1,07

0,08

0,01

55.211.396

55.206.444

54.559.969

602.195

44.280

4.952

99,99

99

1,09

0,08

0,01

1.382.827

1.382.713

1.352.470

28.594

1.649

114

2,57

2,57

2,54

4,98

3,87

2,35

Tenaga Kerja

A. Usaha Mikro, Kecil dan

Menengah (UMKM)

-Usaha Mikro (UMI)

- Usaha Kecil (UK)

-Usaha Menengah (UM)

B. Usaha Besar (UB)

(orang)

(orang)

(orang)

(orang)

(orang)

(orang)

102.241.486

99.401.775

93.014.759

3.627.164

2.759.852

2.839.711

97,22

90,98

3,55

2,70

2,78

2

104.613.681

101.722.458

94.957.797

3.919.992

2.844.669

2.891.224

97,24

90,77

3,75

2.72

2,76

2.372.196

2.32.683

1.943.038

292.824

84.816

51.513

2,32

2,33

2,09

8,07

3,07

1,81

ADAKAH SOLUSI???

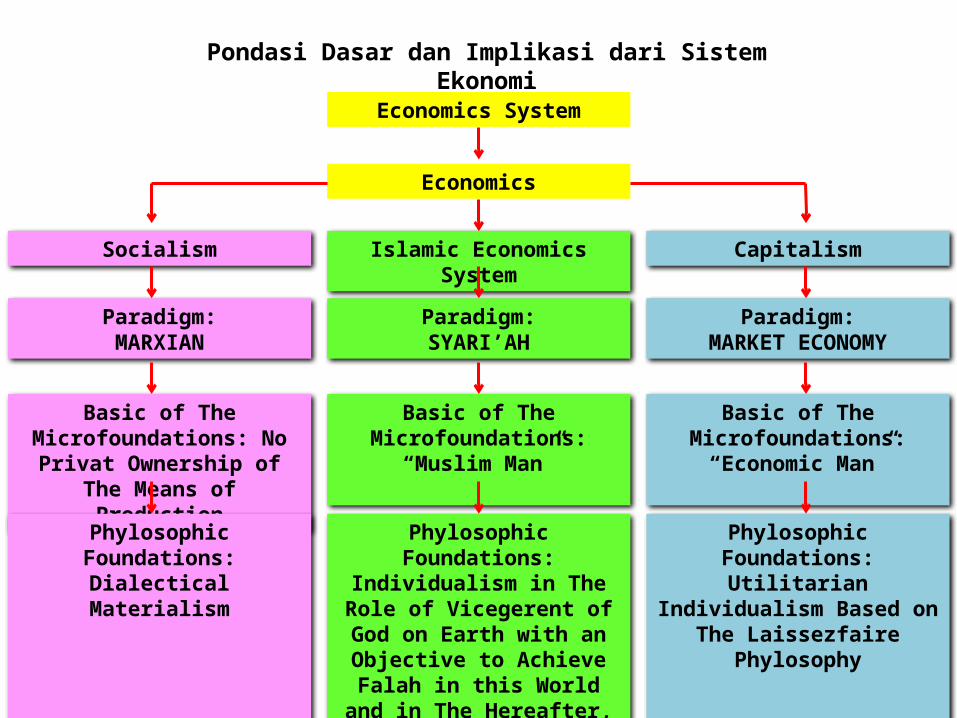

Pondasi Dasar dan Implikasi dari Sistem Ekonomi

Economics

Economics System

Socialism

Paradigm:MARXIAN

Basic of The Microfoundations: No Privat Ownership of The

Means of Production

Phylosophic Foundations: Dialectical Materialism

Islamic Economics System

Paradigm:SYARI’AH

Basic of The Microfoundations: “Muslim Man”

Phylosophic Foundations: Individualism in The Role of

Vicegerent of God on Earth with an Objective to Achieve Falah in this World and in The Hereafter,

Accountable for Performance

Capitalism

Paradigm:MARKET ECONOMY

Basic of The Microfoundations: “Economic Man”

Phylosophic Foundations: Utilitarian Individualism Based on The Laissezfaire Phylosophy

3 PEMAKNAAN EKONOMI ISLAM

EKONOMI ISLAM

TEORI/ NILAI/ AJARAN

SISTEM/ PENGATURAN/ KEBIJAKAN

PEREKONOMIAN UMAT ISLAM/ AKTIVITAS EKONOMI UMAT ISLAM

PERBANDINGAN PERIODISASIPEMIKIRAN EKONOMI KONVENSIONAL DAN EKONOMI ISLAM

KONVENSIONAL PERIODISASI ISLAM

• Xenophon (440-355 SM)• Plato (427-357 SM)• Aristoteles (350 SM)

Sebelum Masehi (Klasik)

• Bible: Masa Scholastic;• St. Thomas Aquinas

(1270 M);• St Albertus Magnus

(1206-1280 M).

Abad ke 1-11 M(…450 H/…1058 M)• Masa Rasulullah (613-632)• Khulafarasyidin (632-661)• Daulah Umayyah (abad 7-8)• Daulah Abbasiyah I (abad 8-11)

Masa Renaissance / keemasan Islam

Al Qur’an dan Sunnah sebagai sumber ilmu dan hukum, fase pertama: peletak dasar pemikiran:Abu Yusuf; Abu Ubaid; Al Daudi, Syafii, Abu Hanifah dll.

KONVENSIONAL PERIODISASI ISLAM

Ada Great Gap selama 500 tahun, the dark ages di Barat. Namun sesungguh-nya masa ini adalah masa keemasan di dunia muslim. Beberapa pemikiran ekonomi muslim banyak dikutip tanda disebutkan sumber-nya al.:• Teori pareto optimum dr

Kitab Nahjul Balaghah Imam Ali;

• Bar Hebralus dari Ihya ’Ulumuddin al Ghazali.

Daulah Abbasiyah II(abad 11 – 15 )(450-850 H/1058-1466 M)Masa kemunduran Baghdad. Baghdad jatuh ke tangan Mongol, Dinasti dilanjutkan turun-temurun di Mesir dengan Ibukota Kairo.

Fase kedua• Al Ghazali (1055-1111);• Al Mawardi (1058);• Ibnu Hazm (1064);• Ibn Taimiyah (1263-1328);• Abu Ishak Al Syatibi (1388);• Ibnu Khaldun (1332-1404);• al Maqrizi (1364-1441)

Merkantilisme• Jean Bodin (1530-1596M);• Thomas Mun (1571-1641 M);• J.B. Colbert (1619-1683 M);• Sir William Petty (1623-1687

M)

Abad ke 15-20 M(850-1350 H)/1446-1932 M)

Fase KetigaTerjadi kemunduran pemikiran ekonomi di dunia muslim sedangkan dunia Barat mulai bangkit dikenal dengan Renaissance

PERBANDINGAN PERIODISASIPEMIKIRAN EKONOMI KONVENSIONAL DAN EKONOMI ISLAM

KONVENSIONAL PERIODISASI ISLAMFisiokratis• Quesnay (1694-1774)Masa Klasik & Neo Klasik• David Hume (1711-1776 );• Adam Smith (1723-1790);• R. Maltus (1766-1834);• David Ricardo (1772-1823);• J.B. Say (1767-1832);• J.S Mill (1806-1873).Sosialisme Komunitas Bersama• Robert Owen (1771-1858);• Charles Fourier (1772-1837);• Louis Blanc (1811-1882)

Sekitar abad ke 16 di fase ini banyak buku-buku pemikir muslim yang hilang dan dikutip setelah dialihbahasakan.

Kapitalis vs Sosialis, Marxisme• J.S Mill (1806-1873);• Karl Marx (1818-1883);• Engels (1848);• Keynes;• Marshal.

• Al Afghani (1897);• Syah Wali Allah (1703-1762)

• Simon Kuznes;• WW. Rustow;• V. Lenin;• Milton Friedman

Abad ke 20Fase Sekarang

M. Iqbal (1873 – 1938)

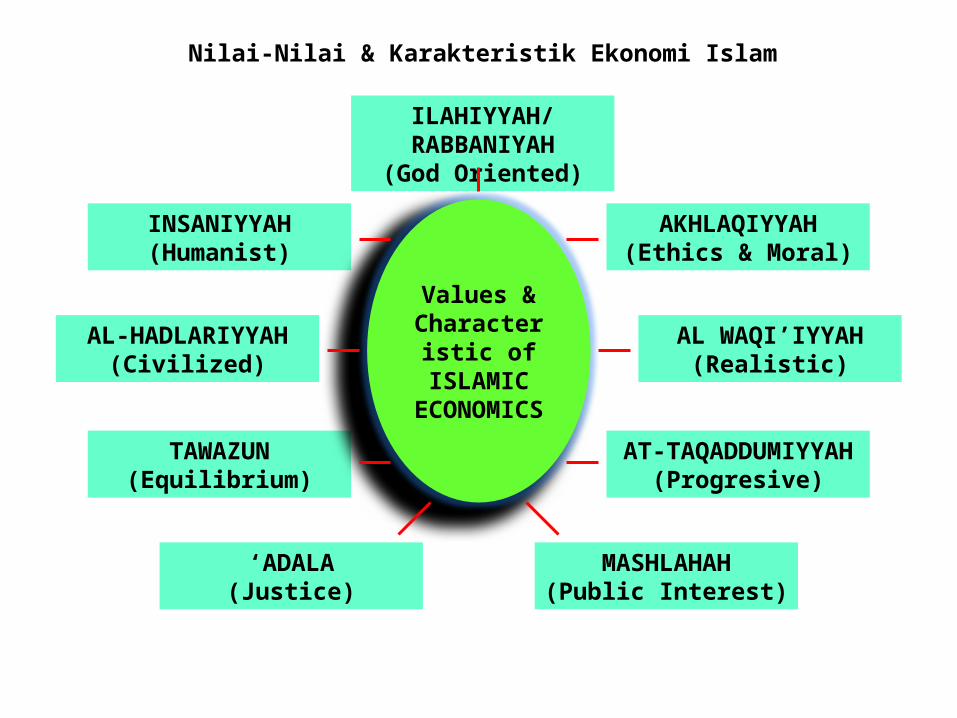

ILAHIYYAH/RABBANIYAH(God Oriented)

Nilai-Nilai & Karakteristik Ekonomi Islam

AKHLAQIYYAH(Ethics & Moral)

AL WAQI’IYYAH(Realistic)

AT-TAQADDUMIYYAH(Progresive)

MASHLAHAH(Public Interest)

‘ADALA(Justice)

TAWAZUN(Equilibrium)

AL-HADLARIYYAH(Civilized)

INSANIYYAH(Humanist)

Values & Characteristic

ofISLAMIC

ECONOMICS

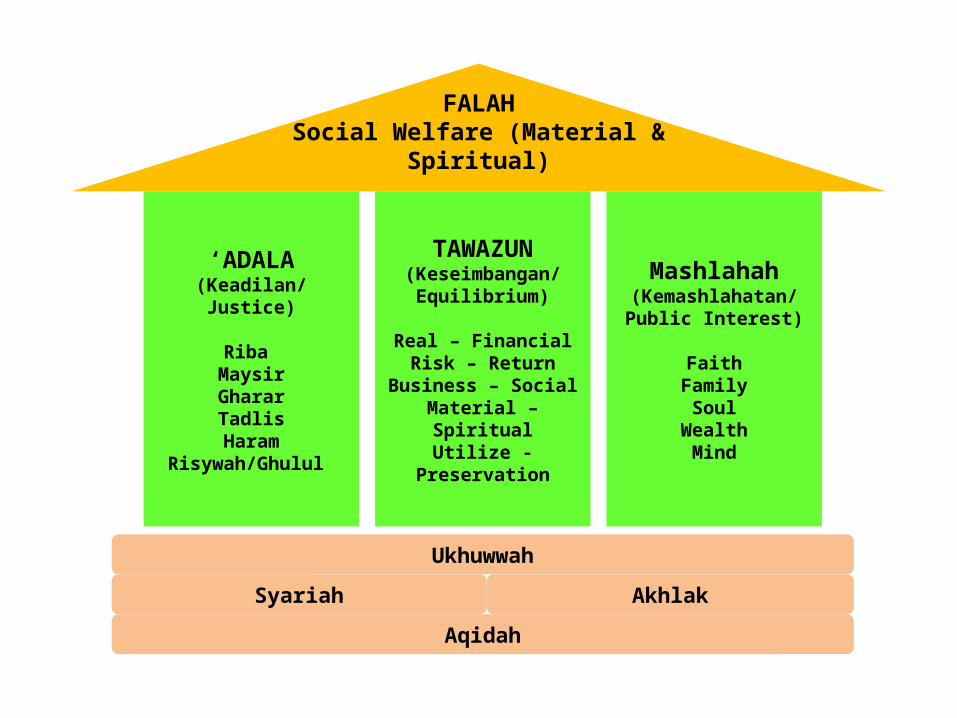

FALAHSocial Welfare (Material & Spiritual)

‘ADALA(Keadilan/Justice)

Riba MaysirGhararTadlisHaram

Risywah/Ghulul

TAWAZUN(Keseimbangan/

Equilibrium)

Real – FinancialRisk – Return

Business – SocialMaterial – Spiritual

Utilize - Preservation

Mashlahah(Kemashlahatan/Public Interest)

FaithFamilySoul

WealthMind

Ukhuwwah

Syariah Akhlak

Aqidah

Konsep Uang dalam Islam

• Uang tidak identik dengan modal• Uang adalah public goods• Modal adalah private goods• Uang adalah flow concept• Modal adalah stock concept

UANG ADALAH FLOW CONCEPT

SKEMA UPAYA PEMBANGUNAN EKONOMI SKEMA OPERASIONAL BANK SYARIAH

MENINGKATKA

N KESEJAHTERA

AN

1. BATIN/ SPIRITUAL MENGHINDARKAN DIRI DARI PRAKTEK RIBA,JUDI & SPEKULASI

2. LAHIR/ MATER

IIL

PENERAPAN ASAS PENERAPAN ASAS PRODUK BANK

STABILITASKESEIMBANGAN JUMLAH UANG & BARANG

JUAL-BELI MURABAHAH, BBA, IJARAH, ISTISNA'A

PERTUMBUHANPELUANG USAHA YG SAMA BAGI MASYARAKAT

JASA-JASAWAKALAH, KAFALAH,HIWALAH JOALAH

PEMERATAANPERATAAN KESEMPATAN BERUSAHA

PENYERTAAN BAGI-HASIL

MUDHARABAH, MUSYARAKAH, MUSYARAKAH MUTANAQISAH

BANK SYARIAH, RELEVANSINYA DENGANUPAYA PEMBANGUNAN EKONOMI INDONESIA

APA PERBEDAAN ANTARA INTEREST RATE DGN DISCOUNT RATE DALAM PANDANGAN EKONOMI KONVENSIONAL DAN EKONOMI SYARIAH?

Certainty Return Uncertainty Return

Ekonomi Konvensional Ekonomi Syariah Ekonomi Konvensional Ekonomi Syariah

Interest rate ditentukan oleh:1. Preferency current

consumtion;2. Expected inflation

Keuntungan jual-beli/ sewa-menyewa scr bayar tangguh ditentukan oleh:1. Tingkat keuntungan

setiap kali transaksi;2. Frekwensi transaksi dlm

satu periode

Discount rate ditentukan oleh:1. Preferency current

consumption;2. Expected inflation;3. Premium for

uncertainty, dengan kata lain, actual return dilaksanakan harus sama dengan expected return-nya

Discount rate ditentukan atas dasar harapan keuntungan (expected return) dan digunakan untuk menentukan nisbah bagi-hasil;Bagi-hasil yg harus dibayar adalah nisbah bagi-hasil dikalikan dg pendapatan aktualnya (actual return)Dg kata lain, pendapatan aktual (actual return) tidak harus sama dg pendapatan yg diharapkan (expected return).

APA PERBEDAAN SISTEM BUNGA DGN SISTEM BAGI HASIL?

HAL SISTEM BUNGA SISTEM BAGI HASILPenentuan besarnya hasil Sebelumnya Sesudah berusaha, sesudah ada

untungnya

Yang ditentukan sebelumnya

Bunga, besarnya nilai rupiah Menyepakati proporsi pembagian untung untuk masing-masing pihak, misalnya 50:50, 40:60, 35:65, dst

Jika terjadi kerugian Ditanggung nasabah saja Ditanggung kedua pihak, Nasabah dan Lembaga

Dihitung dari mana? Dari dana yang dipinjamkan, fixed, tetap

Dari untung yang akan diperoleh, belum tentu besarnya

Titik perhatian proyek/ usaha

Besarnya bunga yang harus dibayar nasabah/ pasti diterima bank

Keberhasilan proyek/ usaha jadi perhatian bersama: Nasabah dan Lembaga

Berapa besarnya? Pasti: % kali jumlah pinjaman yang telah pasti diketahui

Proporsi: % kali jumlah untung yang baru diketahui di akhir

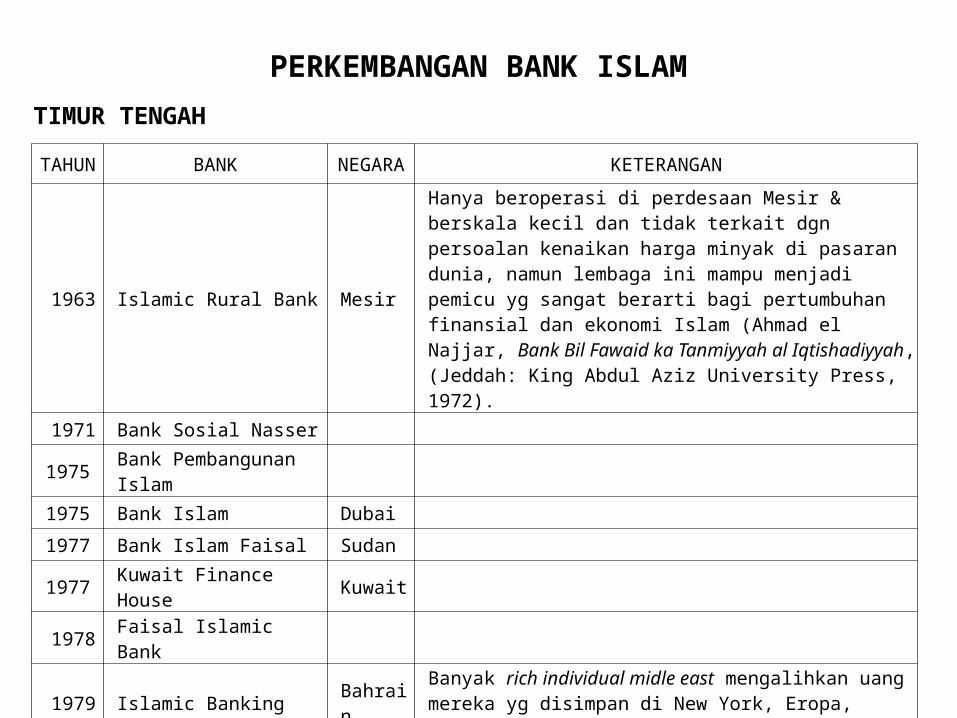

Perkembangan Sistem Keuangan Syariah di Dunia Abad 20

Usaha awal mengembangkan bank Islam di Timur Tengah mulai thn 1950-an & 1960-an, dilakukan oleh al:

Anwar Iqbal Qureshi tahun (1967), mendiskusikan ttg bank bebas bunga dlm artikel Islam and The Theory of Interest & Al Maududi ttg Risalah Riba, Muhammad Uzair (ekonom profesional) merumuskan teori bank Islam dlm buku A Groundwork for Interest free banking, Baqir as Sadr tahun (1973) menulis Iqtishaduna, MN Siddiqi (1983) ekonom Pakistan, Ahmad al Najjar (1985) mrpk pemimpin Mesir yg pertama kali melakukan eksperimen bank Islam, Islamic Rural Bank Mith Ghamr Local Saving sejak 1963.

26

TAHUN BANK NEGARA KETERANGAN

1963 Islamic Rural Bank Mesir

Hanya beroperasi di perdesaan Mesir & berskala kecil dan tidak terkait dgn persoalan kenaikan harga minyak di pasaran dunia, namun lembaga ini mampu menjadi pemicu yg sangat berarti bagi pertumbuhan finansial dan ekonomi Islam (Ahmad el Najjar, Bank Bil Fawaid ka Tanmiyyah al Iqtishadiyyah, (Jeddah: King Abdul Aziz University Press, 1972).

1971 Bank Sosial Nasser

1975 Bank Pembangunan Islam

1975 Bank Islam Dubai

1977 Bank Islam Faisal Sudan

1977 Kuwait Finance House Kuwait

1978 Faisal Islamic Bank

1979 Islamic Banking Bahrain Banyak rich individual midle east mengalihkan uang mereka yg disimpan di New York, Eropa, Tokyo, Singapura ke bank ini.

1980 Bank Islam Internasional

1984 IranAyatullah Khumaini memberlakukan seluruh bank di Iran beroperasi dengan sistem syariah (1979) dan berlaku riil pada 1984

PERKEMBANGAN BANK ISLAM

TIMUR TENGAH

TAHUN BANK NEGARA KETERANGAN

1984 Bank Islam Malaysia Berhard Malaysia

Tidak ada rich individual seperti di Timur Tengah sehingga BIMB bisa berkembang pesat justru karena kreativitas mereka (para Bankir Islam tsb) dalam bersaing dengan perbankan konvensional karena inovasi mereka menciptakan produk-produk sesuai dengan kebutuhan sosial ekonomi masyarakat. Pelopor: kalangan middle class yang mulai sukses dengan semangat keagamaan yang baik. Bahkan nasabahnya saat ini bukan hanya kelompok muslim yang mengharamkan bunga tetapi juga nasabah rasional (yang tidak mempersoalkan halal atau haramnya bunga) tetapi lebih melihat tingkat return yang diberikan BIMB.

PERKEMBANGAN BANK ISLAM

MALAYSIA

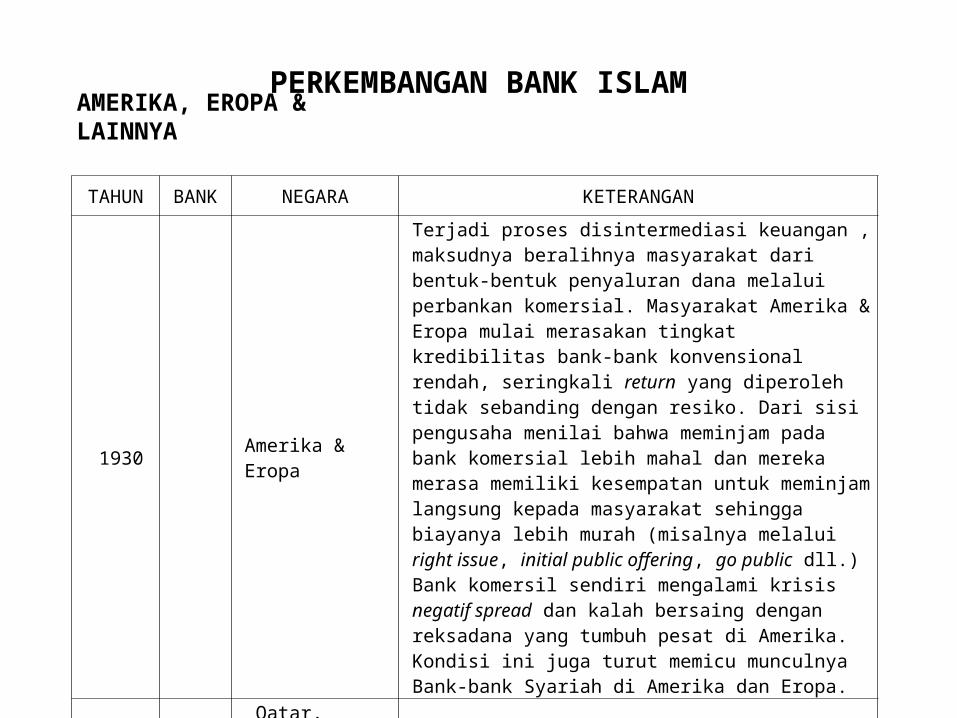

TAHUN BANK NEGARA KETERANGAN

1930 Amerika & Eropa

Terjadi proses disintermediasi keuangan , maksudnya beralihnya masyarakat dari bentuk-bentuk penyaluran dana melalui perbankan komersial. Masyarakat Amerika & Eropa mulai merasakan tingkat kredibilitas bank-bank konvensional rendah, seringkali return yang diperoleh tidak sebanding dengan resiko. Dari sisi pengusaha menilai bahwa meminjam pada bank komersial lebih mahal dan mereka merasa memiliki kesempatan untuk meminjam langsung kepada masyarakat sehingga biayanya lebih murah (misalnya melalui right issue, initial public offering, go public dll.) Bank komersil sendiri mengalami krisis negatif spread dan kalah bersaing dengan reksadana yang tumbuh pesat di Amerika. Kondisi ini juga turut memicu munculnya Bank-bank Syariah di Amerika dan Eropa.

1981 - 1985

Qatar, Bangladesh, Senegal, Guinea, Denmark, Cina, New Zealand, Turki, Amerika, Inggris, Yordania, Tunisia, Mauritania

Total Bank Islam yang berdiri periode ini sebanyak 24 bank.

PERKEMBANGAN BANK ISLAMAMERIKA, EROPA & LAINNYA

Sejak thn 1981-1985 sekitar 24 bank Islam & lembaga keuangan lain, telah didirikan di Qatar, Sudan, Bahrain, Malaysia, Bangladesh, Senegal, Guinea, Denmark, Cina, Selandia Baru, Turki, Amerika, Inggris, Yordania, Tunisia, MauritaniaPendirian bank-bank Islam tsb mrpk jawaban dari perdebatan para pemikir muslim ttg hukum bunga bank yg merupakan riba

30

PERKEMBANGAN BISNIS KONTEMPORER

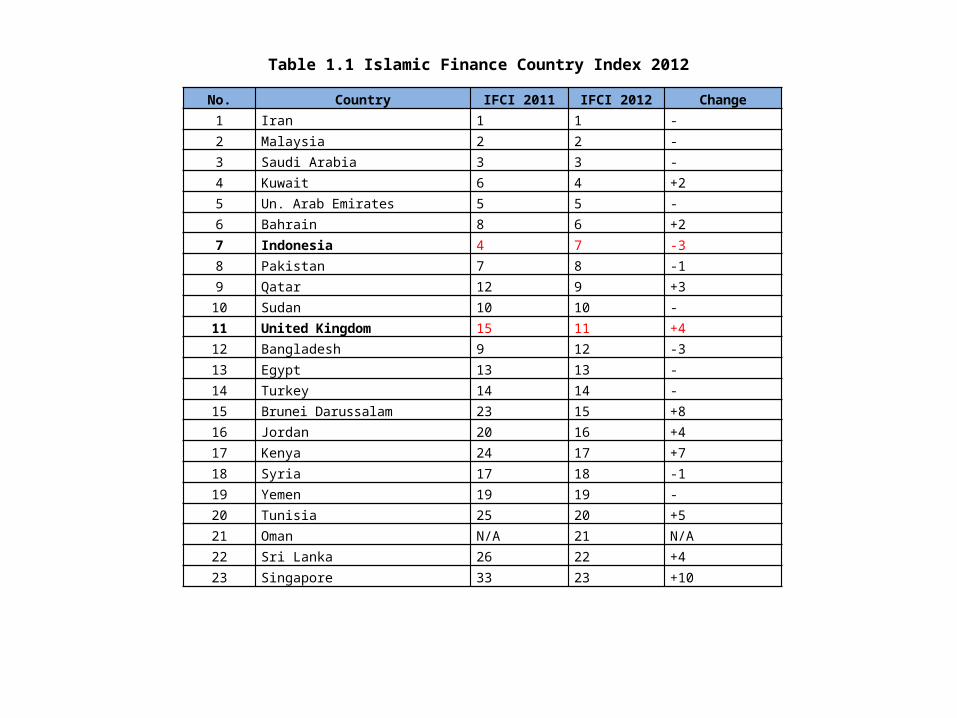

• Menurut laporan tahunan Islamic Development Bank (IDB) 2009, diperkirakan industri perbankan syariah tumbuh lebih dari 15 persen per tahun dengan jumlah institusi keuangan syariah lebih dari 300 tersebar di lebih 75 negara dengan perkiraan total aset 500 miliar dolar atau sekitar Rp 4.600 triliun

No. Country IFCI 2011 IFCI 2012 Change

1 Iran 1 1 -

2 Malaysia 2 2 -

3 Saudi Arabia 3 3 -

4 Kuwait 6 4 +2

5 Un. Arab Emirates 5 5 -

6 Bahrain 8 6 +2

7 Indonesia 4 7 -3

8 Pakistan 7 8 -1

9 Qatar 12 9 +3

10 Sudan 10 10 -

11 United Kingdom 15 11 +4

12 Bangladesh 9 12 -3

13 Egypt 13 13 -

14 Turkey 14 14 -

15 Brunei Darussalam 23 15 +8

16 Jordan 20 16 +4

17 Kenya 24 17 +7

18 Syria 17 18 -1

19 Yemen 19 19 -

20 Tunisia 25 20 +5

21 Oman N/A 21 N/A

22 Sri Lanka 26 22 +4

23 Singapore 33 23 +10

Table 1.1 Islamic Finance Country Index 2012

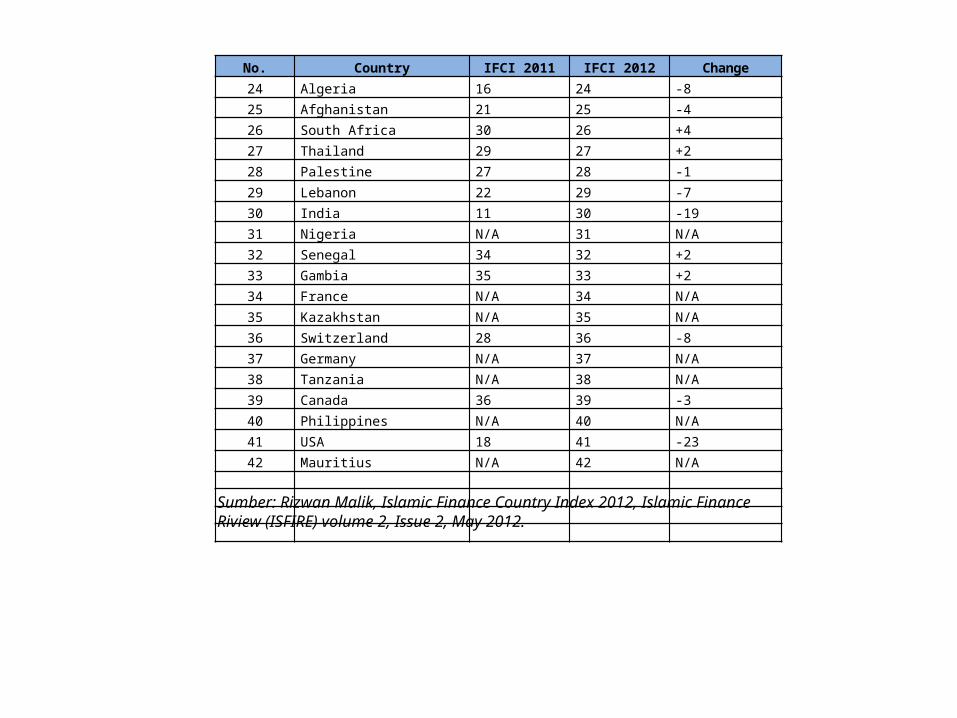

No. Country IFCI 2011 IFCI 2012 Change24 Algeria 16 24 -825 Afghanistan 21 25 -426 South Africa 30 26 +427 Thailand 29 27 +228 Palestine 27 28 -129 Lebanon 22 29 -730 India 11 30 -1931 Nigeria N/A 31 N/A32 Senegal 34 32 +233 Gambia 35 33 +234 France N/A 34 N/A35 Kazakhstan N/A 35 N/A36 Switzerland 28 36 -837 Germany N/A 37 N/A38 Tanzania N/A 38 N/A39 Canada 36 39 -340 Philippines N/A 40 N/A41 USA 18 41 -2342 Mauritius N/A 42 N/A

Sumber: Rizwan Malik, Islamic Finance Country Index 2012, Islamic Finance Riview (ISFIRE) volume 2, Issue 2, May 2012.

FERBRUARI 2012

BANK TOTAL ASET

BANK UMUM SYARIAH 145,6 T

BANK PERKREDITAN RAKYAT SYARIAH 3,6 T

Menurut Edy Setiady , berdasarkan data statistik Bank Syariah BI, Aset per September 2012 mencapai 168,6 Trilyun. Pembiayaan Syariah pada sektor usaha mikro, kecil dan menengah mencapai 70% dari total pembiayaan atau Rp 58 triliun hingga akhir September 2012.

FEBRUARI 2012

PEMBIAYAAN BANK TOTAL %

MUDHARABAH BUS 10,122 milyar rupiah 9,75%

BPRS 74,985 juta rupiah 2,66 %

MURABAHAH BUS 58,326 miliar rupiah 56,23%

BPRS 2.287,665 juta rupiah 81,1%

FEBRUARI 2012

JARINGAN BANK KPO / KCHOO /BO

KCP / UPSSBO / SSU

KKCO

KKCO

BUS 344 861 216 205

UUS 122 388 50 51

BPRS 74 - 141 144

TOTAL 540 1,249 407 400

37

TANTANGAN

1. Pemahaman umat Islam tentang ekonomi Islam masih rendah

2. SDM yang menguasai Ekonomi Islam Masih terbatas

3. Desain Produk yang mengakomodasi kebutuhan bisnis moderen

4. Upaya sosialisas/dakwah ekonomi Islami masih terbatas

5. Umat Islam mayoritas tetapi minoritas dalam penguasaan asset bangsa

6. Kondisi ekonomi masyarakat / umat Islam umumnya masih rendah

7. Teknologi informasi dan jangkauan jaringan lembaga keuangan syariah

8. Regulasi dan Kebijakan Elit yang responsif terhadap kebutuhan pengembangan LKS masih terbatas

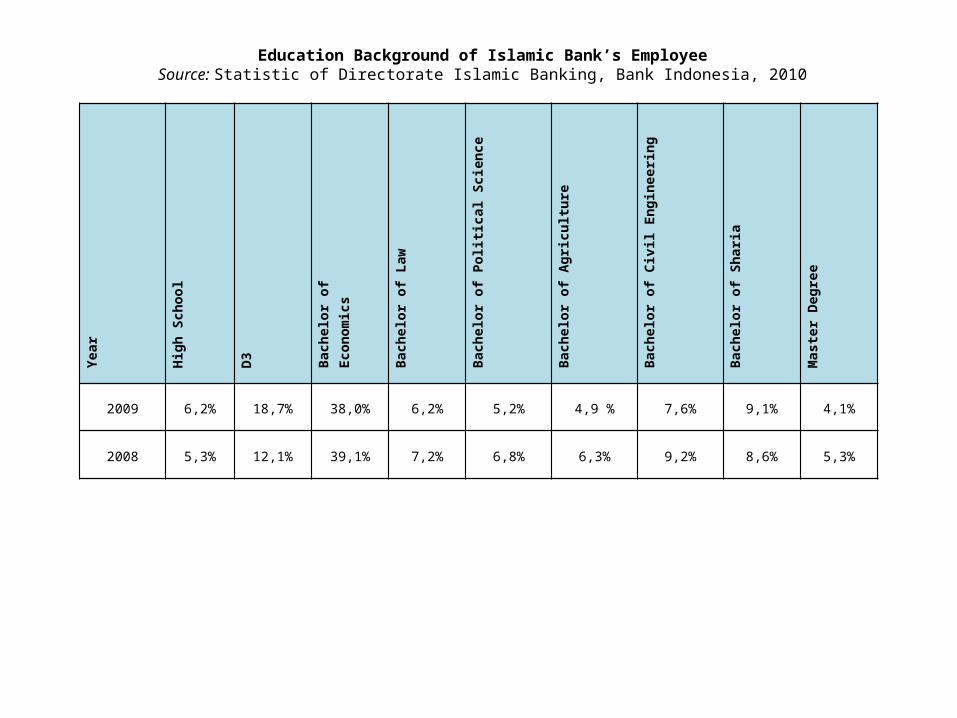

YearHigh School

D3

Bachelor ofEconomics

Bachelor of Law

Bachelor of Political Science

Bachelor of Agriculture

Bachelor of Civil Engineering

Bachelor of Sharia

Master Degree

2009 6,2% 18,7% 38,0% 6,2% 5,2% 4,9 % 7,6% 9,1% 4,1%

2008 5,3% 12,1% 39,1% 7,2% 6,8% 6,3% 9,2% 8,6% 5,3%

Education Background of Islamic Bank’s EmployeeSource: Statistic of Directorate Islamic Banking, Bank Indonesia, 2010

Kebutuhan dan Penyediaan SDM Syariah

BUS UUS BPRS Total P. Formal* P. Non Formal** Total2011 8,512 -443 465 8,977 7,793 7,200 14,993 0.87 0.132012 13,112 -425 533 13,646 8,572 7,920 16,492 0.63 0.372013 20,200 -407 611 20,811 10,287 9,504 19,791 0.49 0.51 1,020 62014 31,118 -391 701 31,819 13,373 12,355 25,728 0.42 0.58 6,091 282015 47,937 -375 804 48,740 18,722 17,297 36,019 0.38 0.62 12,721 462016 73,846 -359 922 74,768 28,083 25,946 54,029 0.38 0.62 20,739 552017 113,760 -344 1,057 114,817 44,933 41,513 86,446 0.39 0.61 28,371 522018 175,248 -330 1,212 176,460 76,385 70,573 146,958 0.43 0.57 29,501 352019 269,970 -317 1,389 271,359 137,494 127,031 264,525 0.51 0.492020 415,888 -304 1,593 417,481 261,238 241,359 502,597 0.63 0.37

* 54 univ (PTN dan PTIA) dgn 81 program S1, S2, S3 syariah, ** 39 Lembaga training perbankan syariah** semua kebutuhan dipenuhi terlebih dahulu dari SDM lulusan Pendidikan formal syariah

Existing dan Demand SDM Syariah Supplier SDM Syariah % Rekrut P. Formal

Ex Supply P.N Formal

New P. N. Formal

% Rekrut P. N Formal

Persoalannya saat ini adalah ketersediaan SDM yang dibutuhkan adalah memiliki kompetensi dengan kualitas integratif yaitu mumpuni dalam aspek syariah dan menguasai aspek ekonomi dan keuangan dengan baik dari sisi konsep dan terutama dari segi operasionalnya

Langkah Strategis untuk PT

a. Menyiapkan SDM Ekonomi & Keuangan Islam dengan penguatan prodi Ekonomi dan Keuangan Islam.

b. Memperbanyak riset dan studi tentang ekonomi dan Keuangan Islam yang bersifat aplikatif termasuk upaya analisis produk, pengembangan desain produk, regulasi LKS, akad dll.

c. Mendorong penulisan kajian dan karya ilmiah dalam berbagai bentukd. Memfasilitasi tenaga pengajar untuk melanjutkan sekolah ke jenjang

lebih tinggie. Mengirimkan tenaga pengajar untuk mengikuti pelatihan, seminar,

workshop maupun berbagai forum ilmiah lainnyaf. Perlu dilakukan standarisasi kurikulum ekonomi Islamg. Peningkatan sarana dan prasarana pembelajaranh. Adanya program magang maupun on the job trainingi. Sosialisasi dan edukasi ekonomi Islam sejak dinij. Memperkuat jaringan (networking)