eko budi poerwanto, ayu paramita hapsari,

TRANSCRIPT

Eko Budi Poerwanto, Ayu Paramita Hapsari,

Juniartha Reysisca Pinem dan Dhias Purwa Kusuma

KEBIJAKAN JAMINAN SOSIAL

DI MASA PANDEMI

Hak cipta dilindungi undang-undang. Dilarang

memperbanyak atau memindahkan sebagian atau

seluruh isi buku ini ke dalam bentuk apapun secara

elektronik maupun mekanis tanpa izin tertulis dari

Pustaka Amma Alamia Bogor

iii

Eko Budi Poerwanto, Ayu Paramita Hapsari,

Juniartha Reysisca Pinem dan Dhias Purwa Kusuma

KEBIJAKAN JAMINAN SOSIAL

DI MASA PANDEMI

Judul

iv

KEBIJAKAN JAMINAN SOSIAL DI MASA PANDEMI

Penulis

Eko Budi Poerwanto, Ayu Paramita Hapsari, Juniartha

Reysisca Pinem dan Dhias Purwa Kusuma

Desain Sampul dan Lay Out:

Abu Aisyah

Diterbitkan oleh:

Pustaka Amma Alamia

Sukaharja, Cijeruk, Bogor, Jawa Barat

Telp. 085885753838

Email: [email protected]

Cetakan pertama: April 2021

ISBN : 978-623-96823-2-3

Dilarang memperbanyak, menyalin, merekam sebagian atau

seluruh bagian buku ini dalam bahasa atau bentuk apapun tanpa

izin tertulis dari penerbit atau penulis.

v

KATA PENGANTAR

Assalamu’alaikum warahmatullahi wabarakatuh,

Syallom, Om Swastiastu, Namo Buddhaya, Salam kebajikan

Puji syukur pada Allah SWT yang telah memberikan

kami kemudahan untuk dapat menyelesaikan buku ini sesuai

dengan waktu yang ditentukan. Tanpa adanya berkat dan

rahmat Allah SWT tidak mungkin rasanya dapat

menyelesaikan buku ini dengan baik dan tepat pada waktunya.

Buku ini merupakan rangkaian tulisan yang disampaikan

oleh beberapa penulis yang diantaranya merupakan kebijakan-

kebijakan di Bidang Jaminan Sosial yang secara khusus

dikawal oleh Sub Direktorat Jaminan Sosial- Direktorat

Harmonisasi Peraturan Penganggaran.

Terlebih penulis ingin mengucapkan terima kasih pada

Bapak Didik Kusnaini Direktur Harmonisasi Peraturan

Penganggaran, Bapak Jani Arjanto Kasubdit Harmonisasi

Jaminan Sosial, para Kepala Seksi di lingkungan Subdit

Harmonisasi Jaminan Sosial dan semua pihak yang

mendukung dan membantu para penulis untuk menyelesaikan

buku yang berjudul “Kebijakan Jaminan Sosial di kala

Pandemi.”

Kami menyadari bahwa penulisan pada buku ini masih

jauh dari kata sempurna, maka dari itu penulis sangat

mengharapkan partisipasi pembaca untuk memberikan

masukan baik berupa kritikan maupun saran untuk membuat

vi

buku ini menjadi lebih baik dari segi isi dan baik dari segi yang

lainnya.

Kami mohon maaf bila ada hal yang kurang berkenan

dalam penulisan buku ini. Akhir kata, kami ucapkan terima

kasih dan selamat membaca.

Jakarta, April 2021

Kasubdit HP Jamsos

Jani Arjanto

vii

DAFTAR ISI

Kata Pengantar ...……………............................................

Daftar Isi……………………………………………..........

v

vii

PENERBITAN PERATURAN PRESIDEN NOMOR 64

TAHUN 2020 DAN DEFISIT DANA JAMINAN SOSIAL

KESEHATAN PADA MASA PANDEMI COVID 19

Oleh: Eko Budi Poerwanto

Latar Belakang ...............................................................

Sejarah Regulasi Jaminan Kesehatan ...............................

Sejarah Iuran Jaminan Kesehatan ....................................

Defisit Dana Jaminan Sosial (DJS) Kesehatan ................

Penerbitan Perpres 64/2020 dan Kebijakan di dalamnya

Defisit Dana DJS Kesehatan Pasca Penerbitan Perpres

64/2020 di Masa Pandemi ................................................

Rekomendasi ...................................................................

Daftar Pustaka .................................................................

2

3

5

10

13

31

32

EFEKTIVITAS IMPLEMENTASI PMK 78/PMK.02/2020 DI

DAERAH DALAM MASA PANDEMI COVID 19

Oleh : Ayu Paramita Hapsari

Pengertian Jaminan Kesehatan ........................................ 34

viii

Kondisi Jaminan Kesehatan Nasional .............................

Perpres 64 Tahun 2020 tentang perubahan Kedua atas

Peraturan Presiden nomor 82 Tahun 2018 tentang

Jaminan Kesehatan ..........................................................

PMK No. 78/PMK.02/2020 tentang Pelaksanaan

Pembayaran Kontribusi Iuran Peserta PBI Jaminan

Kesehatan, Iuran Peserta PBPU dan Peserta BP dengan

Manfaat Pelayanan di Ruang Perawatan Kelas III, dan

Bantuan Iuran Bagi Peserta PBPU dan Peserta BP

dengan Manfaat Pelayanan di Ruang Perawatan Kelas III

Oleh Pemerintah Pusat dan/atau Pemerintah Daerah .....

Survey Efektivitas Implementasi PMK 78 ......................

Hubungan antara Komitmen dan Kemampuan ...............

Komitmen .......................................................................

Rekomendasi ...................................................................

Daftar Pustaka .................................................................

Lampiran: Kuesioner Survei Implementasi Peraturan

Menteri Keuangan Nomor 78/Pmk.02/2020 ...................

35

38

42

47

63

63

69

70

72

PEMBERIAN RELAKSASI IURAN BPJS

KETENAGAKERJAAN SEBAGAI KEBIJAKAN DI MASA

PANDEMI UNTUK MENDORONG PEMULIHAN

EKONOMI

Oleh: Juniartha Reysisca Pinem

Dampak Pandemi tersebar di Segala Arah .....................

Pemulihan Ekonomi Nasional dan Ketenagakerjaan di

Indonesia .........................................................................

80

83

ix

Teori Pertumbuhan Ekonomi ..........................................

Bagaimana Latar belakang penetapan Peraturan

Pemerintah Nomor 49 Tahun 2020? ...............................

Dinamika Pembahasan Peraturan Pemerintah Nomor

49 Tahun 2020 ................................................................

Muatan Substansi Peraturan Pemerintah Nomor 49

Tahun 2020 .....................................................................

Penutup ...........................................................................

Rekomendasi ..................................................................

88

93

101

104

110

114

DAMPAK PANDEMI TERHADAP INVESTASI PT TASPEN

PERSERO

Oleh: Dhias Purwa Kusuma

Dampak Pandemi Covid 19 Terhadap Negara-Negara di

Dunia ...............................................................................

Dampak Pandemi Covid 19 Terhadap Indonesia .............

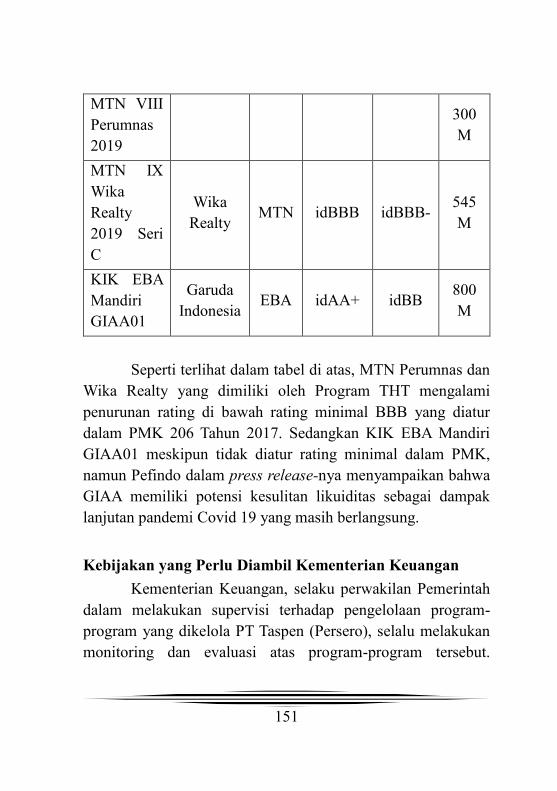

Penurunan Rating KIK EBA dan MTN pada beberapa

BUMN .............................................................................

Penurunan Rating Instrumen Investasi PT Taspen

Persero .............................................................................

Kebijakan yang Perlu Diambil Kementerian Keuangan ..

116

118

119

122

151

x

1

PENERBITAN PERATURAN PRESIDEN

NOMOR 64 TAHUN 2020 DAN DEFISIT DANA

JAMINAN SOSIAL KESEHATAN PADA MASA

PANDEMI COVID 19

2

PENERBITAN PERATURAN PRESIDEN

NOMOR 64 TAHUN 2020 DAN DEFISIT DANA

JAMINAN SOSIAL KESEHATAN PADA MASA

PANDEMI COVID 19

Oleh: Eko Budi Poerwanto

Latar Belakang

Program Jaminan Kesehatan Nasional (JKN) telah

berjalan selama 6 (enam) tahun. Semenjak program mulai

berjalan tahun 2014, terdapat permasalahan utama pada program

JKN yang terus terjadi setiap tahun, yaitu Defisit Dana Jaminan

Sosial (DJS) Kesehatan. Pada awal tahun permulaan program

yaitu tahun 2014 tersebut, defisit dana jaminan sosial kesehatan

berada di kisaran Rp1,9 triliun, kemudian defisit tersebut

melonjak tajam hingga mencapai Rp9,4 triliun pada tahun 2015,

kemudian defisit mengalami penurunan menjadi Rp6,7 triliun

pada tahun 2016, dan defisit kembali melambung hingga

mencapai Rp13,8 triliun pada tahun 2017, serta melandai di

angka Rp10,45 triliun pada tahun 2018.

Pada tahun 2018, defisit DJS Kesehatan terjadi pelandaian

setelah Pemerintah melakukan penggantian Perpres 12/2013

menjadi Perpres 82/2018 dengan memasukkan 8 paket

kebijakan Pemerintah dalam penanganan defisit DJS Kesehatan.

Namun paket kebijakan yang dimasukkan dalam Perpres

3

82/2018 tersebut tetap belum menyentuh akar pokok

penyelesaian defisit DJS Kesehatan, sehingga pada tahun 2018

defisit DJS Kesehatan masih tetap lebar.

Pada tahun 2019, Pemerintah kembali menerbitkan

Perpres nomor 75 Tahun 2019 sebagai perubahan Peraturan

Presiden nomor 82/2018. Inti utama penerbitan Perpres 75/2020

adalah untuk melakukan perbaikan mismatch antara penerimaan

dan pengeluaran DJS Kesehatan melaui perbaikan premi iuran

(kenaikan iuran).

Namun, belum satu tahun berjalan, Perpres No.75/2019

digugat dan berdasarkan putusan Mahkamah Agung (MA) untuk

kenaikan iuran bagi PBPU dibatalkan. Agar program JKN tetap

berkesinambungan, sekaligus menjamin layanan kesehatan bagi

peserta, maka Pemerintah menerbitkan kembali Perpres Nomor

64 Tahun 2020 tentang Perubahan Kedua Perpres 82 Tahun

2020. Penerbitan Perpres 64/2020 dilakukan pada masa pandemi

Covid 19 yang sedang mewabah di dunia yang tentunya sangat

berpengaruh terhadap kemampuan seseorang dalam melakukan

pembayaran iuran. Namun demikian dengan diterbitkannya

Perpres No.64/2020 meskipun pada masa pandemi Covid 19 ini,

diharapkan tetap dapat menyelesaikan permasalahan defisit DJS

Kesehatan, yang tentunya sangat berpengaruh terhadap

keberlangsungan program.

Sejarah Regulasi Jaminan Kesehatan

Pokok inti regulasi dari jaminan kesehatan program JKN

BPJS Kesehatan tersebut sejatinya ialah realisasi dari

4

perwujudan penghormatan terhadap nilai-nilai hak asasi

manusia. Dalam hal ini, konteksnya ialah hak asasi milik warga

negara sebagaimana termaktub di dalam Pasal 28 dan 34 UUD

NRI Tahun 1945 yang berbunyi sebagai berikut:

Pasal 28H

Ayat

(1)

Setiap orang berhak hidup sejahtera lahir dan batin,

bertempat

tinggal, dan mendapatkan lingkungan hidup yang

baik dan

sehat serta berhak memperoleh pelayanan kesehatan

Ayat

(2)

Setiap orang berhak mendapatkan kemudahan dan

perlakuan khusus untuk memperoleh kesempatan

dan manfaat yang sama guna mencapai persamaan

dan keadilan

Ayat

(3)

Setiap orang berhak atas jaminan sosial yang

memungkinkan

pengembangan dirinya secara utuh sebagai manusia

yang bermartabat

Pasal 34

Ayat

(1)

Fakir miskin dan anak-anak terlantar dipelihara oleh

negara

Ayat

(2)

Negara mengembangkan sistem jaminan sosial bagi

seluruh

rakyat dan memberdayakan masyarakat yang lemah

5

dan tidak

mampu sesuai dengan martabat kemanusiaan

Ayat

(3)

Negara bertanggung jawab atas penyediaan fasilitas

pelayanan

kesehatan dan fasilitas pelayanan umum yang layak

Dari nilai nilai hak asasi sebagaimana yang termaktub

dalam UUD RI tersebut, Pemerintah bersama dengan DPR

menyusun UU nomor 40 Tahun 2004 tentang Sistem Jaminan

Sosial Nasional (UU SJSN) dan UU No.24 Tahun 2011 tentang

Badan Penyelenggara Jaminan Sosial (UU BPJS).

UU SJSN menetapkan program JKN sebagai salah satu

program jaminan sosial dalam sistem jaminan sosial nasional.

Di dalam UU ini diatur asas, tujuan, prinsip, organisasi, dan tata

cara penyelenggaraan program jaminan kesehatan nasional. UU

SJSN menetapkan asuransi sosial dan ekuitas sebagai prinsip

penyelenggaraan JKN. Kedua prinsip dilaksanakan dengan

menetapkan kepesertaan wajib dan penahapan implementasinya,

iuran sesuai dengan besaran pendapatan, manfaat JKN sesuai

dengan kebutuhan medis, serta tata kelola dana amanah Peserta

oleh badan penyelenggara nirlaba dengan mengedepankan

kehati-hatian, akuntabilitas efisiensi dan efektifitas. UU SJSN

membentuk dua organ yang bertanggung jawab dalam

penyelenggaraan program jaminan sosial nasional, yaitu Dewan

Jaminan Sosial Nasional (DJSN) dan Badan Penyelenggara

Jaminan Sosial (BPJS). UU ini mengatur secara umum fungsi,

tugas, dan kewenangan kedua organ tersebut. UU SJSN

6

mengintegrasikan program bantuan sosial dengan program

jaminan sosial. Integrasi kedua program perlindungan sosial

tersebut diwujudkan dengan mewajibkan Pemerintah untuk

mensubsidi iuran JKN dan keempat program jaminan sosial

lainnya bagi orang miskin dan orang tidak mampu. Kewajiban

ini dilaksanakan secara bertahap dan dimulai dari

program JKN. UU SJSN menetapkan dasar hukum bagi

transformasi PT Askes (Persero) dan ketiga Persero lainnya

menjadi BPJS.

UU BPJS menetapkan pembentukan BPJS Kesehatan

untuk penyelenggaraan program JKN dan BPJS

Ketenagakerjaan untuk penyelenggaraan program jaminan

kecelakaan kerja, jaminan hari tua, jaminan pensiun, dan

jaminan kematian. UU BPJS mengatur proses transformasi

badan penyelenggara jaminan sosial dari badan usaha milik

negara (BUMN) ke badan hukum publik otonom nirlaba (BPJS).

Perubahan-perubahan kelembagaan tersebut mencakup

perubahan dasar hukum, bentuk badan hukum, organ, tata kerja,

lingkungan, tanggung jawab, hubungan kelembagaan, serta

mekanisme pengawasan dan pertanggungjawaban. UU BPJS

menetapkan bahwa BPJS berhubungan langsung dan

bertanggung jawab kepada Presiden

Dari kedua UU tersebut, telah ditetapkan beberapa

peraturan baik itu Peraturan Pemerintah maupun Peraturan

Presiden serta peraturan pelaksanaan lainnya dibawah itu. Di

bagian JKN, telah diterbitkan 7 (tujuh) peraturan dalam bentuk

Peraturan Pemerintah, 5 (lima) peraturan dalam bentuk

7

Peraturan Presiden, dan peraturan-peraturan teknis lainnya di

level Kementerian/Lembaga khususnya Kementerian

Keuangan, Kementerian Kesehatan, Kementerian Sosial,

Kementerian Dalam Negeri, Dewan Jaminan Sosial Nasional

(DJSN), dan BPJS Kesehatan.

No No Peraturan Tentang

1 PP No. 86 Tahun

2013

Tata Cara Pengenaan Sanksi

Administratif

Kepada Pemberi Kerja Selain

Penyelenggara Negara dan Setiap

Orang, Selain Pemberi Kerja,

Pekerja, dan Penerima Bantuan

Iuran Dalam Penyelenggaraan

Jaminan Sosial

2 PP 53 Tahun

2018

Perubahan Kedua atas Peraturan

Pemerintah Nomor 87 Tahun 2013

tentang Pengelolaan Aset Jaminan

Sosial Kesehatan

3 PP No. 2 Tahun

2018

Standar Pelayanan Minimal

4 PP No. 76 Tahun

2015

Perubahan Atas Peraturan

Pemerintah Nomor

101 Tahun 2012 Tentang Penerima

Bantuan Iuran Jaminan Kesehatan

5 PP No. 88 Tahun

2013

Tata Cara Pengenaan Sanksi

Administratif Bagi Anggota Dewan

8

Pengawas Dan Anggota Direksi

Badan penyelenggara Jaminan

Sosia

6 PP No. 89 Tahun

2013

Pencabutan Peraturan Pemerintah

Nomor 69 Tahun 1991 Tentang

Pemeliharaan Kesehatan Pegawai

Negeri Sipil, Penerima Pensiun,

Veteran, Perintis Kemerdekaan

Beserta Keluarganya

7 PP No. 90 Tahun

2013

Pencabutan Peraturan Pemerintah

Nomor 28 Tahun 2003 Tentang

Subsidi Dan Iuran Pemerintah

Dalam Penyelenggaraan Asuransi

Kesehatan Bagi Pegawai Negeri

Sipil Dan Penerima Pensiun

8 PP No. 85 Tahun

2013

Tata Cara Hubungan Antar

Lembaga Badan Penyelenggara

Jaminan Sosial

9 Perpres No. 12

Tahun 2013,

Perpres No. 111

Tahun 2013,

Perpres No. 19

Tahun 2016,

Perpres No 28

Tahun 2016,

Tentang Jaminan Kesehatan (Sudah

Dicabut)

9

10 Perpres No. 64

Tahun 2020

Perubahan Kedua Perpres No.82

Tahun 2018 tentang Jaminan

Kesehatan

11 Perpres No. 108

Tahun 2013

Bentuk Dan Isi Laporan

Pengelolaan Program Jaminan

Sosial

12 Perpres No. 109

Tahun 2013

Penahapan Kepesertaan Program

Jaminan Sosial

13 Perpres No. 107

Tahun 2013

Pelayanan Kesehatan Tertentu

Berkaitan Dengan Kegiatan

Operasional Kementerian

Pertahanan, Tentara Nasional

Indonesia, Dan Kepolisian Negara

Republik Indonesia

14 Perpres No. 32

Tahun 2014

Pengelolaan dan pemanfaatan Dana

Kapitasi JKN pada FKTP Milik

pemerintah

Dalam regulasi-regulasi jamkes tersebut, peraturan yang sering

mengalami perubahan adalah Peraturan Presiden tentang

Jaminan Kesehatan. Perpres Jamkes pertama kali digulirkan

pada tahun 2013 melalui Perpres nomor 12 Tahun 2013, dan

sampai saat ini telah dilakukan 5 kali perubahan dan/atau

penggantian Perpres. Substansi yang menyeluruh dan lengkap

tentang kepesertaan, iuran, dan layanan diatur secara rinci dalam

Perpres Jaminan Kesehatan. Termasuk pengaturan dalam

Perpres ini adalah terkait dengan peninjauan iuran, yang secara

10

rutin dilakukan setiap 2 (dua) tahun. Dengan demikian, dalam

hal ketika peninjauan iuran perlu dilakukan perubahan iuran,

maka otomatis Perpres Jamkes perlu dilakukan perubahan.

Sejarah Iuran Jaminan Kesehatan

Apabila dilihat sejarah kenaikan iuran BPJS Kesehatan

selama enam tahun perjalanan program ini, terhitung 3 (tiga) kali

iuran program ini mengalami kenaikan iuran. Hal ini sebenarnya

selaras dengan regulasi yang mengaturnya yaitu Perpres Jamkes

bahwa setiap 2 (dua) tahun sekali akan dilakukan peninjauan

iuran. Setiap kali ada kenaikan iuran sebagai salah satu

fundamental penyelesaian deficit ditanggapi beragam oleh

masyarakat. Bahkan, Perpres Jamkes yang telah diterbitkan

Pemerintah yang terdapat kenaikan iuran, selalu ada perubahan

bahkan ada yang hanya bertahan dalam hitungan bulan. Padahal,

apabila kita lihat terhadap kondisi keuangan DJS kesehatan tidak

kunjung membaik sedangkan jumlah peserta terus mengalami

11

kenaikan karena harus menuju kepada universal health coverage

(UHC).

Pada awal pelaksanaan program, Iuran awal BPJS

Kesehatan di 2014 pada awalnya untuk ruang perawatan kelas

III adalah Rp 25.500 per orang per bulan, kelas II Rp 42.500 per

bulan, dan kelas I Rp 59.500 per bulan. Di tahun pertama, dana

jaminan sosial ini langsung mengalami defisit Rp 1,65 triliun hal

ini karena jumlah iuran yang terkumpul tak sebanding dengan

jaminan kesehatannya

KELAS APR-JUN

2020

PERPRES

82/2018

JAN-MAR

2020

PERPRES

75/2019

JUL-DES

2020

PERPRES

64/2020

2021-DST

PERPRES

64/2020

KELAS I Rp25.500,- Rp42.000,- Rp42.000,- Rp42.000,-

KELAS II Rp51.000,- Rp110.000,- Rp100.000,- Rp100.000,-

KELAS

III

Rp80.000,- Rp160.000,- Rp150.000,- Rp150.000,-

Kenaikan pertama Iuran BPJS Kesehatan dilakukan pada

tahun 2016, tepatnya pada 1 April 2016 untuk pertama kalinya

tarif naik dengan ditetapkannya Perpres No.19/2016. Iuran kelas

I menjadi Rp 80.000 per bulan, kelas II iurannya Rp 51.000 ribu

per bulan, dan kelas III menjadi Rp30.000 per bulan. Dalam

perjalanan waktu, khusus untuk kenaikan iuran kelas III batal

dilaksanakan dan besaran iuran kembali seperti semula yaitu

12

Rp25.500. Hal ini sesuai dengan dalam Peraturan Presiden

No.28/2016 sebagai perubahan Perpres No.19/2016.

Kenaikan kedua iuran BPJS Kesehatan dilakukan pada

tahun 2019 melalui penetapan Perpres No.75/2019. Melalui

Perpres ini, terjadi perubahan fundamental terkait dengan iuran

baik besaran iuran, % (prosentase) iuran bagi Pekerja/PPU, dan

gaji/upah yang menjadi dasar pengenaan iuran. Ada beberapa

iuran BPJS Kesehatan akhirnya naik dua kali lipat. Kelas I iuran

menjadi Rp 160.000, kelas II iuran menjadi Rp 110.000, dan

Kelas III iuran Rp 42.000, termasuk dalam hal ini iuran peserta

PBI naik menjadi Rp42.000 Namun, angka ini hanya berlaku

tiga bulan saja. Kenaikan iuran PBPU kembali kembali seperti

sebelumnya setelah Mahkamah Agung (MA) mengabulkan uji

materi Peraturan Presiden Nomor 75 Tahun 2019. Pengajuan

gugatan dilakukan oleh Komunitas Pasien Cuci Darah Indonesia

yang merasa keberatan dengan kenaikan iuran tersebut. Dengan

keputusan MA tersebut, kenaikan iuran PBPU dibatalkan dan

kembali semula, sedangkan iuran untuk PBI tetap mengalami

kenaikan termasuk dalam hal ini penduduk yang didaftarkan

oleh Pemerintah Daerah.

Kenaikan ketiga iuran BPJS ditandai dengan penrerbitan

Perpres 64/2020. Perpres ini pada intinya menindaklanjuti

keputusan MA tersebut, sekaligus memperbaiki sisi-sisi lainnya

dari program dan tetap melanjutkan kenaikan iuran sebagaimana

yang telah dilakukan oleh Perpres 75/2020. Pemerintah

mengeluarkan Perpres 64/2020 dengan nominal angka Rp

10.000 lebih kecil untuk Kelas I dan II sebagaimana besaran

13

iuran di Perpres 75/2019 yaitu masing-masing menjadi sebesar

Rp 150.000 dan Rp100.000.

Defisit Dana Jaminan Sosial (DJS) Kesehatan

Defisit secara harfiah berarti adalah berkurangnya kas

dalam keuangan. Defisit biasa terjadi ketika

suatu organisasi (biasanya pemerintah) memiliki pengeluaran

lebih banyak daripada penghasilan. Dalam dana jaminan sosial

kesehatan, defisit diartikan sebagai adanya mismatch antara

pendapatan yang diterima oleh dana jaminan sosial dengan

pengeluaran (biaya manfaat) untuk pembayaran fasilitas

kesehatan. Dalam hal ini, pendapatan yang diterima oleh dana

jaminan sosial lebih rendah atas pengeluaran yang dilakukan.

14

Pendapatan dana jaminan sosial diatur dalam UU Nomor

24 Tahun 2011, yaitu bersumber dari:

1. Iuran jaminan sosial, termasuk bantuan iuran.

2. Hasil pengembangan Dana Jaminan Sosial.

3. Hasil pengalihan aset program jaminan sosial yang menjadi

hak peserta dari BUMN yang menyelenggarakan program

jaminan sosial.

4. Sumber lain yang sah sesuai dengan peraturan perundang-

undangan.

Adapun dalam penggunaan/ pengeluaran Dana Jamina

Sosial telah dibatasi untuk 3 (tiga) kegiatan di bawah ini:

1. Pembayaran manfaat atau pembiayaan layanan jaminan

sosial.

2. Biaya operasional penyelenggaraan program jaminan

sosial.

3. Investasi dalam instrumen investasi sesuai dengan peraturan

perundang-undangan

Untuk masalah defisit ini, Badan Pemeriksa Keuangan

(BPK) telah melakukan menyampaikan enam poin pendapatnya

kepada pemerintah untuk mengatasi defisit keuangan Dana

Jaminan Sosial (DJS) Kesehatan. Enam Pendapat tersebut

merupakan bagian dari Pendapat BPK terkait Pengelolaan atas

Penyelenggaraan Program Jaminan Kesehatan Nasional (JKN).

Dalam dokumen Pendapat BPK disebutkan, defisit dalam

pendanaan penyelenggaraan program JKN terus terjadi meski

pemerintah telah memberikan bantuan keuangan kepada DJS

15

Kesehatan. Terkait hal tersebut, BPK berpendapat pemerintah

harus segera mewujudkan kesinambungan kemampuan

keuangan DJS Kesehatan, sehingga meminimalkan defisit

keuangan.

Pendapat pertama BPK untuk mengatasi hal tersebut

adalah dengan menyusun mekanisme pengumpulan iuran yang

efektif untuk menjamin kolektibilitas dan validitas besaran

iuran. Terutama dari segmen Pekerja Penerima Upah (PPU) dan

Pekerja Bukan Penerima Upah (PBPU).

Pendapat itu disampaikan BPK karena BPJS Kesehatan

belum memiliki mekanisme pengumpulan iuran yang efektif,

terutama untuk menjamin kolektibilitas dan validitas besaran

iuran segmen PPU dan PBPU. Berdasarkan pemeriksaan yang

telah dilakukan BPK, permasalahan defisit keuangan DJS

Kesehatan, antara lain, disebabkan oleh pemungutan dan

pengumpulan iuran dari peserta PPU dan PBPU yang belum

optimal.

Sampai dengan saat ini, BPJS Kesehatan tidak dapat

memastikan jumlah iuran dan penghasilan peserta PPU yang

sebenarnya, karena hanya mengandalkan data dari pemberi

kerja.

Selain itu, berdasarkan Laporan Keuangan DJS Kesehatan

Tahun 2019 (audited), diketahui bahwa piutang iuran segmen

PBPU sebesar Rp11,35 triliun dengan penyisihan piutang

sebesar Rp10,40 triliun (93,33 persen). Hal ini menunjukkan

bahwa peserta PBPU merupakan pembayar iuran dengan

16

kolektibilitas rendah. Di sisi lain, segmen PBPU memiliki rasio

klaim tertinggi (232,42 persen) dibandingkan segmen lainnya.

Pendapat kedua, melakukan reformasi besaran

pembayaran kapitasi kepada fasilitas kesehatan tingkat pertama

(FKTP). Ini dilakukan dengan mengacu pada standar besaran

tarif dan capaian indikator kinerja yang merujuk pada kualitas

pelayanan medis dan nonmedis yang diberikan, kelengkapan

sumber daya kesehatan, serta kepatuhan dan komitmen dalam

pencegahan kecurangan.

Pendapat Ketiga, melakukan reformasi peran FKTP yang

merupakan garda terdepan dalam sistem layanan kesehatan di

Indonesia, melalui optimalisasi dana bidang kesehatan dari

17

APBN/APBD di fasilitas kesehatan milik pemerintah dalam

rangka meningkatkan upaya promotif, preventif, dan pola

rujukan layanan kesehatan yang ideal.

Pendapat Keempat, melakukan penyempurnaan aplikasi

verifikasi klaim pelayanan kesehatan pada BPJS Kesehatan

dengan mempertimbangkan risiko kecurangan yang mungkin

terjadi.

Pendapat Kelima, mengatasi defisit keuangan DJS

Kesehatan sesuai dengan kemampuan fiskal. Sedangkan

Pendapat keenam adalah mendorong kolaborasi pendanaan

dengan pemerintah daerah sehingga memberi ruang bagi APBD

untuk berkontribusi dalam program JKN.

Sementara itu, Komisi Pemberantasan Korupsi (KPK)

juga telah mengeluarkan rekomendasi atas defisit yang terjadi di

DJS Kesehatan. Inti dari rekomendasi tersebut adalah dissi

18

efisiensi pengeluaran agar pengerluaran dapat ditekan seefisien

mungkin. 6 (enam) rekomendasi tersebut yaitu:

Pertama, Kemenkes mempercepat penyusunan Pedoman

Nasional Praktik Kedokteran untuk mencegah unnecessary

treatment atau biaya tidak perlu, yang dapat meningkatkan

pengeluaran. saat baru ada 32 PNPK dari target yang diminta

KPK pada 2015 sebanyak 80 PNPK. Ia menilai ketiadaan PNPK

itu mengakibatkan unnecessary treatment atau pengobatan yang

tidak perlu. KPK memandang PNPK saat ini baru selesai 32

PNPK sampai Juli 2019 yang seharusnya 80 PNPK. Akibatnya,

karena masih ada sekitar 48 yang belum selesai,

Kedua, membuka opsi pembatasan klaim untuk penyakit

katastroupik yang disebabkan gaya hidup tidak sehat seperti

jantung, diabetes, kanker, stroke, dan gagal ginjal.

Ketiga, mengakselerasi coordination of benefit dengan

asuransi kesehatan swasta. berdasarkan data Dewan Asuransi

Indonesia, ada 1,7 persen penduduk Indonesia yang memiliki

asuransi atau sekitar 4,5 juta orang. Dengan asumsi besaran CoB

seperti yang diterapkan di Jepang dan Korea Selatan, yaitu 20-

30 persen, dapat mengalihkan beban klaim peserta PPU (pekerja

penerima upah) nonpemerintah dan PBPU sebesar Rp 600-900

miliar kepada asuransi swasta

Keempat, mengimplementasikan co-payment sebesar 10

persen bagi peserta mandiri sesuai Permenkes 51 Tahun. Kelima,

mengevaluasi penetapan kelas rumah sakit. Kemudian, keenam

adalah menindaklanjuti verifikasi klaim untuk mengatasi

tindakan curang (fraud) di lapangan

19

Penerbitan Perpres 64/2020 dan Kebijakan di dalamnya

Perpres 64/2020 disusun untuk menindaklanjuti

rekomendasi putusan Mahkamah Agung (MA) dalam Putusan

Nomor 7 P/HUM/2020 tanggal 27 Februari 2020. Dalam

pertimbangannya, Majelis Hakim saat itu menekankan perlunya

perbaikan holistik dari hulu ke hilir yang mencakup sistem,

manajemen, dan pelayanan. Atas hal itulah, Pemerintah dengan

segera melakukan pembenahan dan mendorong percepatan

reformasi JKN melalui penerbitan Perpres 64/2020.

Melalui penerbitan Perpres 64/2020 ini pula yang

menunjukkan komitmen Pemerintah untuk membangun

ekosistem jaminan kesehatan yang berkelanjutan dan

berkeadilan. Penyesuaian iuran JKN mulai 1 Juli 2020,

didasarkan semangat gotong royong, di mana peserta yang

mampu membantu yang kurang mampu, dan peserta yang sehat

20

membantu yang sakit atau berisiko tinggi. Melalui prinsip

gotong-royong, jaminan kesehatan nasional dapat

menumbuhkan keadilan sosial dan keberlanjutan bagi seluruh

rakyat Indonesia. Di bawah ini adalah kebijakan-kebijakan yang

diambil oleh Pemerintah yang tertuang dalam Perpres 64/2020.

1) Penyesuaian Iuran

Dalam penyesuaian iuran pada Perpres 64/2020 dilakukan

dengan mempertimbangkan 3 (tiga) hal yaitu: (i)

perhitungan teknis aktuaria. Berdasarkan perhitungan

aktuaria, nilai nominal iuran yang seharusnya adalah

Besaran iuran yang sesuai dengan perhitungan aktuaria dan

kemampuan membayar iuran PBPU Kelas 1 (K1)

=Rp286.085, K2=Rp184.617, K3=Rp137.221 (ii)

kemampuan membayar dari peserta dan (iii) keadilan social.

Saat ini tercatat sebanyak 132,6 juta orang miskin dan tidak

mampu adalah peserta BPJS Kesehatan (JKN) secara gratis

(PBI), dengan mendapatkan layanan setara Kelas 3 dan

Segmen Perpres

64/2020

Iuran

Aktuaria

Selisih

PBPU Kelas

1

Rp150.000,- Rp 286.085,- Rp136.085,-

PBPU Kelas

II

Rp 100.000,- Rp 184.617,- Rp 84.617,-

PBPU Kelas

III

Rp 42.000,- Rp 137.221,- Rp 95.221,-

21

iuran sebesar Rp42.000,- per orang per bulan. Iuran tersebut

ditanggung oleh Pemerintah melalui APBN untuk Penerima

Bantuan Iuran (PBI) sebesar 96,6 juta orang, dan APBD

sebesar 36 juta orang oleh Pemerintah Daerah. Pada Perpres

64/2020 mulai dikenalkan kontribusi dari Pemerintah

Daerah untuk PBI APBN.

Sementara itu pada peserta PBPU dan BP, berdasarkan

Perpres 64/2020, mulai 1 Juli 2020 iuran peserta PBPU dan

BP Kelas 1 disesuaikan menjadi Rp150.000,- per orang per

bulan. Kemudian untuk iuran peserta PBPU dan BP Kelas 2

adalah Rp100.000 per orang per bulan. Iuran tersebut masih

relative jauh di bawah perhitungan aktuaria, artinya bahwa

peserta Kelas 1 maupun Kelas 2 masih dibantu oleh segmen

kepesertaan yang lain. Peserta yang tidak mampu

membayar layanan kesehatan Kelas 1 dan Kelas 2 dapat

berpindah ke Kelas 3 yang hanya membayar Rp25.500,- per

orang per bulan, yaitu tarif yang jauh lebih murah dari tarif

untuk orang miskin sebesar Rp42.000,- yang dibayar oleh

negara. Adapun sisanya yaitu sebesar Rp16.500,- per orang

per bulan akan dibantu oleh Pemerintah Pusat dan

Pemerintah Daerah melalui skema bantuan iuran peserta

PBPU dan BP kelas III.

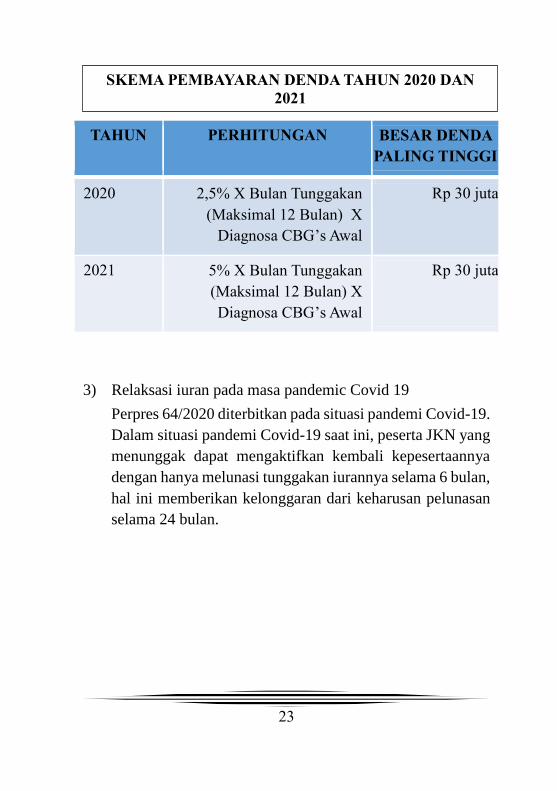

2) Denda Layanan

22

Pada Perpres 64/2020 terjadi kenaikan denda layanan bagi

penunggak iuran menjadi 5% yang akan dikenakan mulai

tahun 2021. Pada pengaturan sebelumnya, yaitu di Perpres

82/2018, denda layanan adalah sebesar 2,5 % Denda (untuk

tahun 2021) yaitu sebesar 5% (lima persen) dari perkiraan

biaya paket Indonesian Case Based Groups berdasarkan

diagnosa dan prosedur awal untuk setiap bulan tertunggak

dengan ketentuan:

a. jumlah bulan menunggak paling banyak 12 (dua belas)

bulan; dan

b. besar denda paling tinggi Rp30.000.000,00 (tiga puluh

juta rupiah).

23

3) Relaksasi iuran pada masa pandemic Covid 19

Perpres 64/2020 diterbitkan pada situasi pandemi Covid-19.

Dalam situasi pandemi Covid-19 saat ini, peserta JKN yang

menunggak dapat mengaktifkan kembali kepesertaannya

dengan hanya melunasi tunggakan iurannya selama 6 bulan,

hal ini memberikan kelonggaran dari keharusan pelunasan

selama 24 bulan.

TAHUN PERHITUNGAN BESAR DENDA

PALING TINGGI

2020 2,5% X Bulan Tunggakan

(Maksimal 12 Bulan) X

Diagnosa CBG’s Awal

Rp 30 juta

2021 5% X Bulan Tunggakan

(Maksimal 12 Bulan) X

Diagnosa CBG’s Awal

Rp 30 juta

SKEMA PEMBAYARAN DENDA TAHUN 2020 DAN

2021

24

LAMA

TUNGGAKAN

PEMBAYARAN STATUS KET.

1 – 6 Bulan 1 – 6 Bulan Aktif Berlaku spt

saat ini; tidak

membayar 1

bulan (sd 31

bulan

berjalan),

tidak aktif

6 – 24 Bulan Maksimal 6

Bulan

Aktif Sisa

Tunggakan

harus dilunasi

2021

Sisa tunggakan yang belum terbayar, akan diberikan

kelonggaran sampai dengan tahun 2021. Demikian juga

perlakukan untuk permasalahan denda pada masa pandemi

Covid-19 pada tahun 2020 ini pemberian dukungannya

adalah pengenaan denda yang masih menggunakan %

(persentase) awal yaitu 2,5% belum dikenakan denda

sebesar 5%.

4) Waktu Peninjauan Iuran dan Standar yang Digunakan

Perpres 64/2020 ini juga mengatur bahwa besaran iuran

untuk setiap segmen kepesertaan akan ditinjau paling lama

2 (dua) tahun sekali menggunakan standar praktik aktuaria

jaminan sosial yang lazim dan berlaku umum. Tentunya

dengan mempertimbangkan tingkat inflasi di bidang

SIMULASI RELAKSASI IURAN

25

kesehatan, biaya kebutuhan jaminan kesehatan, dan

kemampuan membayar iuran. Pengusulannya dilakukan

oleh Dewan Jaminan Sosial Nasional (DJSN) kepada

Presiden RI.

5) Perbaikan Tata Kelola

Melalui Perpres 64/2020 ini, Pemerintah juga terus

mengupayakan perbaikan tata kelola sistem layanan

kesehatan. Menteri Kesehatan bersama Kementerian/

Lembaga terkait, organisasi profesi, dan asosiasi fasilitas

kesehatan (faskes) melakukan peninjauan manfaat sesuai

kebutuhan dasar kesehatan dan rawat inap kelas standar

paling lambat Desember 2020.

Defisit Dana DJS Kesehatan Pasca Penerbitan Perpres

64/2020 di Masa Pandemi

Defisit DJS kesehatan merupakan mismatch antara penerimaan

dengan pengeluaran. Defisit ditunjukkan dengan kondisi

pengeluaran lebih besar dari pada penerimaan yang diperoleh

sehingga menyebabkan kas negatif (defisit). Telah diketahui di

atas, bahwa dari awal pelaksanaan program JKN, DJS telah

mengalami defisit. Defisit yang dialami oleh DJS Kesehatan

bisa bertambah besar dalam hal tidak ada intervensi Pemerintah

secara langsung untuk menutup/mengurangi defisit tersebut.

Pada awal perjalanan program, untuk menutup defisit DJS yang

dilakukan adalah melakukan penggunaan dana yang ada pada

26

BPJS Kesehatan selaku korporasi dan hal ini dimungkinkan

secara regulasi. Mekanisme yang dimungkinkan oleh BPJS

Kesehatan selaku korporasi dalam membantu DJS Kesehatan

adalah melalui hibah surplus korporasi kepada DJS Kesehatan.

Selain itu, terdapat mekanisme lainnya yaitu penggunaan

mekanisme dana talangan dari aset BPJS kepada aset DJS.

Kedua mekanisme tersebut telah dilakukan pada awal-awal DJS

Kesehatan mengalami defisit, sehingga tidak ada mekanisme

lainnya diluar menaikkan iuran selain dari intervensi Pemerintah

melalui mekanisme penanaman modal negara (PMN) dan

bantuan Pemerintah. Dukungan Pemerintah pada Program JKN

dalam bentuk:

a. Bantuan iuran kepada masyarakat miskin (PBI);

b. Iuran Pemberi kerja bagi PNS/TNI/Polri (PPU

Pemerintah); dan

c. Last resort pembiayaan JKN (PMN & Dana Cadangan)

Intervensi Pemerintah dilakukan setelah semua kebijakan yang

ditempuh dalam bauran kebijakan Pemerintah dan BPJS

Kesehatan dilakukan secara maksimal. Sehingga bisa dikatakan

bahwa intervensi Pemerintah disini Pemerintah sebagai last

resort pendanaan program. Defisit DJS Kesehatan sebagaimana

dijelaskan di awal telah terjadi pada awal-awal pelaksanaan

program, sehingga mulai tahun 2015, Pemerintah telah

mennyuntikkan dana bantuan kepada DJS Kesehatan. Secara

berurutan, bantuan yang diberikan Pemerintah yaitu:

Tahun 2015; intervensi Pemerintah dilakukan dalam

bentuk Penyertaan Modal Negara (PMN) sebesar Rp5

27

triliun yang terdiri dari Rp3,46 triliun sebagai pengganti

dana operasional dan 1,5 triliun PMN murni.

Tahun 2016; mengingat kondisi DJS Kesehatan masih

dalam kondisi defisit, maka Pemerintah melakukan

interensi sebagaimana tahun sebelumnya yaitu dengan

menggunakan mekanisme PMN sebesar 6,8 triliun.

Tahun 2017, kondisi defisit DJS masih berlanjut,

sehingga Pemerintah tetap melakukan intervensi.

Namun, dalam intervensi yang dilakukan oleh

Pemerintah tersebut, mekanisme yang digunakan tidak

dalam bentuk PMN namun dalam bentuk belanja.

Sebesar Rp3,6 triliun

Tahun 2018, keadaan Dana Jaminan Sosial (DJS) BPJS

Kesehatan masih defisit. Pemerintah berusaha untuk

mengurangi defisit tersebut dalam bentuk belanja

sebesar Rp10,3 triliun.

Namun, mekanisme intervensi Pemerintah dalam bentuk

PMN ini menjadi sorotan Badan Pemeriksa Keuangan karena

tidak sesuai dengan filosofis dari PMN, sehingga Pemerintah

ketika melakukan intervensi DJS Kesehatan yang masih dalam

keadaan defisit adalah melalui mekanisme bantuan Pemerintah

(model belanja). Dalam mekanisme belanja ini, maka bantuan

pemerintah tidak menjadi tanggungan/kewajiban DJS

Kesehatan untuk mengembalikan dana tersebut ke Pemerintah.

28

Meskipun intervensi yang dilakukan oleh Pemerintah

telah dilakukan baik dalam bentuk PMN/ bantuan pemerintah

maupun dalam bentuk kebijakan kebijakan (bauran kebijakan),

namun kondisi DJS Kesehatan tetap menunjukkan defisit yang

berkelanjutan setiap tahunnya. Hal ini menunjukkan bahwa

terdapat titik kunci penyelesaian defisit DJS Kesehatan belum

tersentuh yaitu iuran premi yang masih belum ekonomis.

Meskipun tahun 2016 telah dilakukan perbaikan iuran, namun

secara penghitungan aktuaria masih jauh dari ekonomis

sehingga defisit masih terjadi. Untuk itulah Perpres 75/2019

diterbitkan agar defisit DJS Kesehatan segera terselesaikan.

Namun ketika defisit kesehatan telah mulai berangsur angsur

berkurang, Perpres 75/2019 terhenti dengan keputusan MA yang

membatalkan pemberlakukan kenaikan iuran PBPU yang hal ini

tentunya berpengaruh kembali kepada kembalinya trend defisit

DJS kedepan. Untuk itulah Perpres 64/2020 diterbitkan oleh

Pemerintah sebagai pelanjut Perpres 75/2019 sekaligus

memperbaiki kondisi-kondisi lainnya di bidang layanan.

29

Pengaruh Perpres 64/2020 yang diterbitkan pada masa

pandemi sebagai kelanjutan Perpres 75/2019 dalam penanganan

defisit dapat dilihat dari sisi laporan arus kas DJS Kesehatan

sebagai berikut:

Uraian Tahun

2018 (dalam

triliun)

2019 (dalam

triliun)

2020

(dalam

triliun)

Penerimaan 83,09 107,61 135,40

Pengeluaran 93,54 107,63 116,66

Defisit/

Surplus

(10,45) (0,02) 18,74

Dari tabel diatas terlihat adanya kenaikan perbaikan defisit

secara signifikan telah terjadi pada tahun 2019, meskipun secara

nominal masih menunjukkan adanya negatif. Tahun 2020 pada

prinsipnya hanya melanjutkan adanya trend positif yang telah

dilakukan sejak tahun 2019. Artinya kenaikan iuran yang

diambil pemerintah adalah kebijakan produktif yang mampu

menyelesaikan permasalahan defisit DJS Kesehatan. Dari tabel

dimaksud dapat dipahami juga bahwa trend perbaikan defisit

yang telah dimulai pada tahun 2019 tersebut tidak terlepas dari

penerbitan Perpres No.75/2019 yang secara substansi adalah

kenaikan iuran jamkes secara proporsional dengan

mempertimbangkan penghitungan aktuaria. Adapun penerbitan

30

Perpres 64/2020 adalah berperan sebagai penghubung dari

Perpres 75/2019 yang kenaikan iuran dibatalkan MA tersebut.

Dengan diterbitkannya Perpres 64/2020 kenaikan iuran tetap

dilakukan oleh Pemerintah namun dengan tetap

mempertimbangkan kemampuan peserta.

Kondisi keuangan DJS Kesehatan yang berangsur sehat ini

ditunjukkan dengan kemampuan BPJS Kesehatan dalam

membayar seluruh tagihan pelayanan kesehatan secara tepat

waktu kepada seluruh fasilitas kesehatan, termasuk juga

penyelesaian pembayaran atas tagihan tahun 2019. Kondisi

tersebut diharapkan terus membaik dan dapat diertahankan

setiap tahunnya, sehingga diharapkan mulai tahun ini BPJS

Kesehatan bisa melakukan pencadangan memenuhi persyaratan

tingkat kesehatan keuangan DJS Kesehatan sesuai regulasi.

Di sisi lain, masih ada satu pekerjaan rumah yang perlu

diselesaikan yaitu terkait dengan upaya pemenuhani amanat

Peraturan Pemerintah Nomor 53 Tahun 2018 tentang Perubahan

Kedua Atas Peraturan Pemerintah Nomor 87 Tahun 2013

tentang Pengelolaan Aset Jaminan Sosial Kesehatan. Dalam

pasal 37 disebutkan kesehatan keuangan aset DJS Kesehatan

diukur berdasarkan aset bersih DJS Kesehatan dengan ketentuan

yaitu paling sedikit harus mencukupi estimasi pembayaran

klaim untuk 1,5 bulan ke depan, dan paling banyak sebesar

estimasi pembayaran klaim untuk 6 bulan ke depan.

Aset neto yang sehat ini dihitung, jika dalam istilah

asuransi bisa dikatakan sebagai modal minimum atau Risk

Based Capital (RBC) dari DJS Kesehatan untuk mengelola

31

Program JKN-KIS. Tentu upaya penyehatan DJS Kesehatan ini

terus diupayakan Pemerintah untuk memastikan pelayanan

kesehatan bagi peserta tetap optimal.

Kondisi saat ini di tahun 2020, asset netto masih

membukukan posisi negative sebesar Rp6,3T. Apabila

dibandingkan dengan kondisi aset netto pada posisi akhir tahun

2019 sebesar negative Rp51 triliun, hal ini tentunya mengalami

perbaikan yang cukup pesat. Apabila kondisi ini tetap

dipertahankan pada tahun 2021, maka bisa dipastikan kondisi

kesehatan aset DJS kesehatan yang tercermin dengan kondisi

aset netto pada tahun 2021 akan bisa mencapai angka positif.

Rekomendasi

1. Pandemi covid 19 masih belum bisa ditentukan waktu

penyelesaiannya. Hal ini tentunya akan menurunkan tingkat

ekonomi secara makro yang berdampak pada penghasilan

PBPU dan BP sehingga menurunkan kemampuan

membayar iuran dan menyebabkan terjadinya tunggakan

iuran.

2. Perpres 64/2020 memberikan ruang bagi Pemerintah daerah

untuk berkontribusi khususnya dalam pendanaan, sehingga

perlu dilakukan monitoring dan evaluasi secara simultan.

3. Bantuan Pemerintah terhadap PBPU dan BP kelas III perlu

dimitigasi risiko dengan kemampuan keuangan negara,

karena beban APBN yang besar telah dilakukan untuk

pembayaran iuran JKN melaui kepesertaan PBI dan

PNS/TNI Polri. Langkah ini diperlukan karena kenaikan

32

iuran akan memberikan peluang peserta kelas I dan kelas II

memilih untuk turun ke kelas III sehingga bantuan Negara

dan Pemda menjadi bertambah.

4. Koordinasi yang intens antara seluruh pemangku

kepentingan dalam mengawal pelaksanaan Perpres 64/2020

perlu dilakukan secara intenn, demikian juga sosialisasi atas

Perpres 64/2020 dan peraturan turunannya perlu

diintenskan secara masif agar diperoleh pemahaman yang

sama dalam implementasi di lapangan.

5. Aturan-aturan pendukung/ teknis Perpres 64/2020 perlu

segera diselesaikan, sekaligus melakukan evaluasi atas

peraturan peraturan yang ada selama ini.

DAFTAR PUSTAKA

Republik Indonesia (2004). Undang-Undang Nomor 40 Tahun

2004 tentang Sistem Jaminan Sosial Negara

Republik Indonesia, (2011). Undang-Undang Nomor 24 Tahun

2011 tentang Badan Penyelenggara Jaminan Sosial

Republik Indonesia, 2020. Peraturan Presiden Nomor 64 Tahun

2020 tentang Perubahan Kedua tentang Peraturan Presiden

Nomor 82 Tahun 2018 tentang Jaminan Kesehatan. Jakarta

Kajian Defisit Komisi Pemberantasan Korupsi, 2019-2020

33

EFEKTIVITAS IMPLEMENTASI PMK

78/PMK.02/2020 DI DAERAH DALAM MASA

PANDEMI COVID 19

34

EFEKTIVITAS IMPLEMENTASI PMK

78/PMK.02/2020 DI DAERAH DALAM MASA

PANDEMI COVID 19

Oleh : Ayu Paramita Hapsari

Pengertian Jaminan Kesehatan

Dalam pembukaan Undang-Undang Dasar Negara

Republik Indonesia Tahun 1945 diamanatkan bahwa tujuan

negara adalah untuk meningkatkan kesejahteraan rakyat. Dalam

Perubahan Keempat Undang-Undang Dasar Negara Republik

Indonesia Tahun 1945, tujuan tersebut semakin dipertegas yaitu

dengan mengembangkan sistem jaminan sosial bagi

kesejahteraan seluruh rakyat.

Sistem jaminan sosial nasional merupakan program

negara yang bertujuan memberikan kepastian perlindungan dan

kesejahteraan sosial bagi seluruh rakyat sebagaimana

diamanatkan dalam Pasal 28H ayat (1), ayat (2), dan ayat (3) dan

Pasal 34 ayat (1) dan ayat (2) Undang-Undang Dasar Negara

Republik Indonesia Tahun 1945. Selain itu, dalam Ketetapan

Majelis Permusyawaratan Rakyat Nomor X/MPR/2001,

Presiden ditugaskan untuk membentuk sistem jaminan sosial

nasional dalam rangka memberikan perlindungan sosial bagi

masyarakat yang lebih menyeluruh dan terpadu.

35

Dengan ditetapkannya UU SJSN dan UU BPJS, bangsa

Indonesia telah memiliki sistem Jaminan Sosial bagi seluruh

rakyat Indonesia dalam rangka memberikan perlindungan sosial

bagi masyarakat yang lebih menyeluruh dan terpadu.

Penyelenggaraan sistem jaminan sosial nasional

dilaksanakan berdasarkan prinsip-prinsip: kegotongroyongan,

nirlaba, keterbukaan, kehati-hatian, akuntabilitas, portabilitas,

kepesertaan bersifat wajib, dana amanat, dan hasil pengelolaan

Dana Jaminan Sosial dipergunakan seluruhnya untuk

pengembangan program dan untuk sebesar-besarnya

kepentingan Peserta. Jenis – jenis program jaminan sosial dalam

UU SJSN meliputi : jaminan Kesehatan, jaminan kecelakaan

kerja, jaminan hari tua, jaminan pensiun dan jaminan kematian.

Definisi Jaminan Kesehatan berdasarkan Perpres 82 Tahun

2018 tentang Jaminan Kesehatan sebagaimana diubah yang

kedua dengan Perpres 64 tahun 2020 adalah Jaminan berupa

perlindungan kesehatan agar Peserta memperoleh manfaat

pemeliharaan kesehatan dan perlindungan dalam memenuhi

kebutuhan dasar kesehatan yang diberikan kepada setiap orang

yang telah membayar Iuran Jaminan Kesehatan atau Iuran

Jaminan Kesehatannya dibayar oleh Pemerintah Pusat atau

Pemerintah Daerah.

Kondisi Jaminan Kesehatan Nasional

Jumlah peserta JKN telah mencapai mencapai 82% dari

36

total penduduk atau sebesar 223 juta jiwa,1 dengan komposisi

sebagai berikut:

(i) Penerima Bantuan Iuran

(Program Jaminan Kesehatan fakir miskin dan orang tidak

mampu yang dibayar oleh Pemerintah Pusat melalui APBN

dan Pemda melalui APBD) sebanyak 133,5 juta jiwa atau

59,9% dan

(ii) Bukan Penerima Bantuan Iuran yang terdiri dari

a. Pekerja Penerima Upah (Setiap orang yang bekerja

pada pemberi kerja dengan menerima gaji atau upah.

antara lain: PNS, BUMN, BUMD, dan Swasta)

sebanyak 54,1 juta jiwa atau 24,2%,

b. Pekerja Bukan Penerima Upah (Setiap orang yang

bekerja atau berusaha atas risiko sendiri yang mampu

membayar iuran. Antara lain: Dokter/ Bidan Prakter

Swasta, Pedagang/ Penyedia Jasa, Petani/ Peternak,

Nelayan, Supir, Ojek) sebesar sebanyak 30,4 juta jiwa

atau 13,6%,

c. Bukan Pekerja (Setiap orang yang bukan termasuk

masyarakat yang didaftarkan dan iurannya dibayar oleh

Pemerintah Pusat/ Daerah, PPU serta PBPU) sebanyak

5 juta jiwa atau 2,2%.

Pemerintah sangat mendukung keberlangsungan program

1 Disampaikan oleh Staf Ahli Menteri Keuangan Bidang Pengeluaran Negara

pada Media Birefing “Anggaran Jaminan Kesehatan Nasional“ tanggal 14

Mei 2020.

37

JKN hal itu dibuktikan dengan dukungan pemerintah kepada

BPJS Kesehatan sebagai badan penyelenggara dari tahun 2018

sampai dengan 2020, yaitu sebagai berikut:

Dukungan

Pemerintah

Tahun 2018 Tahun 2019 Tahun 2020

PBI 25,5T 35,8T 48,8T

Tambahan Pemda 6,8T 13,0T 18,1T

Bantuan Pemerintah 10,3T - -

PPU 5,4T 6,5T 11,1T

PBPU dan BP - - 3,1T

Total 48,0T 55,3T 81,1T

Sejak awal dilaksanakannya program JKN pada tahun

2014 telah terjadi defisit DJS Kesehatan yaitu sebesar Rp1,9 T,

pada tahun 2015 sebesar Rp9,4 T, tahun 2016 sebesar Rp6,7 T

dan melonjak tinggi pada tahun 2017 yaitu Rp13,8 T. Pada tahun

2018 telah diterbitkan Perpres 82 Tahun 2018 dengan harapan

dapat mengurangi defisit dan memang defisit DJS Kesehatan

sedikit berkurang yaitu sebesar Rp 9,1 T pada tahun 2018.

Hal tersebut terjadi karena penyebab utama defisit belum

teratasi yaitu mismatch antara penerimaan iuran dengan

pengeluaran. Untuk itu pada tahun 2019 diterbitkan Perpres 75

Tahun 2019 dengan harapan dapat mengatasi defisit DJS

Kesehatan. Dalam Perpres 75 diatur penyesuaian besaran iuran

38

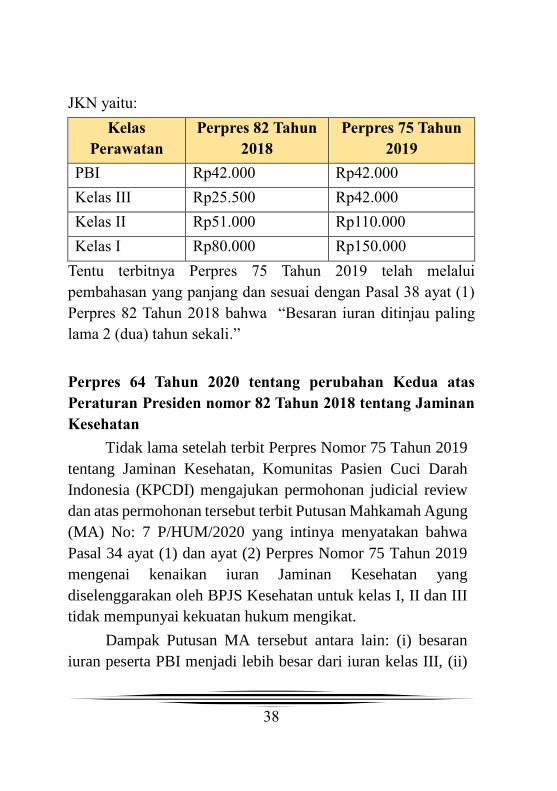

JKN yaitu:

Kelas

Perawatan

Perpres 82 Tahun

2018

Perpres 75 Tahun

2019

PBI Rp42.000 Rp42.000

Kelas III Rp25.500 Rp42.000

Kelas II Rp51.000 Rp110.000

Kelas I Rp80.000 Rp150.000

Tentu terbitnya Perpres 75 Tahun 2019 telah melalui

pembahasan yang panjang dan sesuai dengan Pasal 38 ayat (1)

Perpres 82 Tahun 2018 bahwa “Besaran iuran ditinjau paling

lama 2 (dua) tahun sekali.”

Perpres 64 Tahun 2020 tentang perubahan Kedua atas

Peraturan Presiden nomor 82 Tahun 2018 tentang Jaminan

Kesehatan

Tidak lama setelah terbit Perpres Nomor 75 Tahun 2019

tentang Jaminan Kesehatan, Komunitas Pasien Cuci Darah

Indonesia (KPCDI) mengajukan permohonan judicial review

dan atas permohonan tersebut terbit Putusan Mahkamah Agung

(MA) No: 7 P/HUM/2020 yang intinya menyatakan bahwa

Pasal 34 ayat (1) dan ayat (2) Perpres Nomor 75 Tahun 2019

mengenai kenaikan iuran Jaminan Kesehatan yang

diselenggarakan oleh BPJS Kesehatan untuk kelas I, II dan III

tidak mempunyai kekuatan hukum mengikat.

Dampak Putusan MA tersebut antara lain: (i) besaran

iuran peserta PBI menjadi lebih besar dari iuran kelas III, (ii)

39

kondisi keuangan DJS Kesehatan akhir tahun 2020

diperkirakan akan mengalami defisit sebesar Rp6,9T apabila

dihitung dengan carry over defisit tahun 2019 sekitar Rp15,5

T, (iii) mulai tahun 2021, DJS Kesehatan akan mengalami

defisit yang semakin melebar, dan (iv) putusan MA akan

mempercepat terjadinya defisit JKN yang apabila dilakukan

menggunakan iuran sesuai Perpres 75/2019 mulai tahun 2014,

dan (iv) diperlukan langkah signifikan untuk menjaga

kesinambungan program.

Dengan pertimbangan-pertimbangan di atas, maka

disusunlah Perpres perubahan kedua atas Perpres Nomor 82

Tahun 2018 yaitu Perpres Nomor 64 Tahun 2020. Penyusunan

tersebut dilakukan melalui mekanisme pengajuan izin prakarsa

kepada Presiden. Pemrakarsa dari penyusunan Perpres ini

adalah Menteri Keuangan, yang dalam hal ini dikoordinasikan

oleh Direktorat Jenderal Anggaran dimana secara teknisnya

dilaksanakan oleh Direktorat Harmonisasi Peraturan

Penganggaran. Tujuan utama Perpres 64/2020 untuk

memperbaiki struktur iuran, meningkatkan kepatuhan

pembayaran iuran, dan memberikan relaksasi di masa pandemi

covid-19. Beberapa kebijakan yang diatur dalam Perpres

64/2020 antara lain:

a. Kebijakan Iuran

Kebijakan iuran yang mulai berlaku 1 Juli 2020, yaitu: (i)

Iuran bagi Peserta PBI JK yaitu sebesar Rp42.000 per

orang per bulan (POPB), (ii) Iuran bagi Peserta PPU yaitu

5% dari gaji atau upah per bulan dengan ketentuan 4%

40

dibayar oleh Pemberi kerja dan 1% dibayar oleh Peserta

dengan batas tertinggi Rp12.000.000,- dan batas terendah

adalah upah minimum Kab/Kota., (iii) Iuran bagi peserta

PBPU dan BP kelas III yaitu sama dengan PBI JK tetapi

dengan ketentuan: Tahun 2020, sebesar Rp25.500 POPB

dibayar oleh peserta dan sebesar Rp16.500 POPB dibayar

oleh Pemerintah Pusat sebagai bantuan iuran, serta sebesar

Rp25.500 POPB dibayar oleh Pemda untuk penduduk Ex

PBI Pemda dan untuk Tahun 2021, sebesar Rp35.000

POPB dibayar oleh peserta, dimana sebesar Rp7.000

POPB dibayar oleh Pemerintah Pusat dan Pemda sebagai

bantuan iuran, serta Rp35.000 POPB dapat dibayar oleh

Pemda Sebagian atau seluruhnya, (iv) Iuran bagi peserta

PBPU dan BP kelas II yaitu Rp100.000 POPB, dan (v)

Iuran bagi peserta PBPU dan BP kelas I yaitu Rp150.000

POPB.

Kebijakan iuran untuk bulan Januari – Maret 2020, yaitu:

(i) Iuran bagi peserta PBPU dan BP kelas III sebesar

Rp42.000 POPB, (ii) Iuran bagi peserta PBPU dan BP

kelas II sebesar Rp110.000 POPB, dan (iii) Iuran bagi

peserta PBPU dan BP kelas I sebesar Rp160.000 POPB.

Kebijakan iuran untuk bulan April – Juni 2020, yaitu: (i)

Iuran bagi peserta PBPU dan BP kelas III sebesar

Rp25.500 POPB, (ii) Iuran bagi peserta PBPU dan BP

kelas II sebesar Rp51.000 POPB, dan (iii) Iuran bagi

peserta PBPU dan BP kelas I sebesar Rp80.000 POPB

b. Relaksasi Pengaktifan kepesertaan

41

Karena pandemi covid-19 peserta JKN yang menunggak

dapat mengaktifkan kembali kepesertaannya dengan

melunasi tunggakan iuran selama 6 bulan, yang

sebelumnya harus melunasi 24 bulan. Apabila masih

memiliki sisa tunggakan akan diberi kelonggaran sampai

dengan tahun 2021.

c. Relaksasi pembayaran denda

Untuk tahun 2020, Peserta yang sebelumnya menunggak

dan telah aktif kembali hanya diwajibkan membayar denda

sebesar 2,5% dari perkiraan paket INACBG, atas

pelayanan yang diperolehnya di faskes rujukan tingkat

lanjutan. Sebelum Perpres 64/2020 berlaku, denda yang

dikenakan adalah 5%, dan denda ini akan kembali berlaku

pada tahun 2021 dan seterusnya.

42

PMK No. 78/PMK.02/2020 tentang Pelaksanaan

Pembayaran Kontribusi Iuran Peserta PBI Jaminan

Kesehatan, Iuran Peserta PBPU dan Peserta BP dengan

Manfaat Pelayanan di Ruang Perawatan Kelas III, dan

Bantuan Iuran Bagi Peserta PBPU dan Peserta BP dengan

Manfaat Pelayanan di Ruang Perawatan Kelas III Oleh

Pemerintah Pusat dan/atau Pemerintah Daerah

Untuk melaksanakan Peraturan Presiden 64/2020 Pasal

29 ayat (5) yang terkait dengan kontribusi pembayaran Iuran

bagi Peserta PBI Jaminan Kesehatan yang dibayarkan oleh

Pemerintah Daerah dan Pasal 34 ayat (5) yang terkait dengan

bantuan Iuran kepada Peserta PBPU dan Peserta BP dengan

manfaat pelayanan di ruang perawatan Kelas III telah pula

disusun Peraturan Menteri Keuangan Nomor

78/PMK.02/2020, yang efektif berlaku mulai 1 Juli 2020.

Peraturan Menteri Keuangan dimaksud antara lain mengatur

mengenai:

a. pelaksanaan pembayaran Bantuan Iuran oleh Pemerintah

Pusat, dan

b. pelaksanaan pembayaran Kontribusi Iuran Peserta PBI, Iuran

Peserta PBPU dan Peserta BP dengan manfaat pelayanan di

ruang perawatan kelas III, dan bantuan iuran oleh Pemda.

Adapun beberapa hal pokok yang di atur dalam PMK

78/PMK.02/2020 adalah:

a. Sharing kewajiban iuran antara Pemerintah Pusat dan

Pemerintah Daerah

43

Kewajiban

Pemerintah Pusat

Kewajiban Pemerintah

Daerah

Bantuan Iuran PBPU dan BP

Kls 3

• Thn 2020: Rp16.500

• Thn 2021 dst: Rp 4.200

(dibagi Pusat: Daerah

yaitu 60:40; dari total

bantuan Rp7.000)

Kontribusi Pemda dalam PBI

• Thn 2020: (tidak ada, kapasitas

Pemda belum mampu)

• Thn 2021 dst: dibayar

oleh Provinsi

sebesar Rp2.000; Rp2.100; atau

Rp2.200 sesuai kapasitas fiskal

Iuran Peserta PBPU dan BP Kls 3

• Thn 2020: Atas kewajiban

Peserta ex PBI Pemda:

Rp25.500

• Thn 2021 dst: dapat

membayar

sebagian/seluruhnya dari total

kewajiban iuran Peserta sebesar

Rp35.000

Bantuan Iuran PBPU dan BP Kls

3

• Thn 2020: - (tidak ada, semua

ditanggung Pusat)

• Thn 2021 dst: Rp2.800 (dibagi

Pusat:

Daerah yaitu 60:40; dari total

bantuan Rp7.000)

b. Pembayaran bantuan iuran oleh Pemerintah Pusat dilakukan

44

melalui pembayaran Bantuan Iuran oleh KPA BUN kepada

BPJS Kesehatan. KPA pembayaran adalah Kemenkeu c.q.

Direktorat Jenderal Perbendaharaan. Pembayaran bantuan

iuran tersebut meliputi tata cara:

(i) Penyediaan dana: bantuan iuran dialokasikan dalam

APBN dan/atau APBNP pada BA 999.08 Pos Cadangan

Lainnya

(ii) Pencairan dana: BPJS Kesehatan setiap bulan

menyampaikan surat tagihan berdasarkan perhitungan

iuran jamkes peserta kelas III dengan status aktif kepada

KPA BUN.

(iii) Pertanggungjawaban dana

KPA BUN bertanggung jawab secara formal atas

penyaluran Bantuan Iuran dari rekening Kas Negara ke

rekening BPJS Kesehatan.

Direksi BPJS Kesehatan bertanggung jawab secara

formal dan materiil atas kebenaran data Peserta Aktif,

kebenaran perhitungan Bantuan Iuran dan penggunaan

Bantuan Iuran yang diterimanya.

(iv) Pengawasan

APIP melakukan pengawasan atas pembayaran bantuan

iuran.

c. Mekanisme pembayaran iuran yang menjadi kewajiban

Pemerintah Daerah meliputi mekanisme:

(i) Pembayaran oleh KPA Pemda terkait, dapat diuraikan

sebagai berikut:

45

Pemerintah Daerah membayar kewajiban iuran

setiap bulan kepada BPJS Kesehatan berdasarkan

data aktif peserta PBI jaminan Kesehatan dan peserta

PBPU dan peserta BP dengan manfaat pelayanan di

ruang perawatan kelas III. Pemerintah Daerah dan

BPJS Kesehatan melakukan rekonsiliasi untuk

menyepakati dan menetapkan: jumlah peserta dan

besaran kontribusi iuran peserta PBI, jumlah peserta

dan iuran peserta kelas III, dan jumlah peserta dan

Bantuan iuran atas peserta kelas III

Pemerintah daerah melakukan pembayaran

kontribusi iuran peserta PBI, iuran peserta kelas III

dan bantuan iuran sesuai tagihan dari BPJS

Kesehatan

(ii) Penetapan tunggakan, dengan uraian sebagai berikut:

BPJS Kesehatan mencatat tunggakan pembayaran

kontribusi iuran peserta PBI, iuran peserta PBPU dan

peserta BP dengan manfaat pelayanan di ruang

perawatan kelas III sebagai piutang BPJS Kesehatan

paling banyak 24 bulan

Dalam hal pemerintah daerah tidak dapat

menyelesaikan pembayaran, BPJS Kesehatan dapat

menyampaikan permohonan penyelesaian

tunggakan pembayaran melalui pemotongan DAU

dan/atau DBH

Tunggakan yang dapat diajukan permohonan

pemotongannya dilakukan setelah melampaui

46

jangka waktu 6 bulan setelah upaya penagihan

optimal oleh BPJS Kesehatan

BPJS Kesehatan dan Pemerintah Daerah melakukan

rekonsiliasi untuk menyepakati besaran jumlah

tunggakan.

Penetapan besaran tunggakan memperhitungkan:

selisih lebih dari jumlah realisasi kontribusi

penerimaan pajak rokok dan pemotongan

penerimaan pajak rokok yang telah disetor

BPJS dapat meminta bantuan BPKP untuk

melakukan audit besaranya tunggakan, dalam hal:

Pemda tidak bersedia melakukan rekonsiliasi; atau

tidak tercapai kesepakatan besarnya tunggakan.

(iii) Pemotongan DAU/DBH dengan KPA: Kemenkeu c.q.

Direktorat Jenderal Perimbangan Keuangan

(berdasarkan permintaan BPJS setelah melakukan

upaya penagihan optimal)

BPJS Kesehatan mengajukan permohonan

pemotongan DAU dan/atau DBH berdasarkan

penetapan besaran tunggakan

DJPK melakukan perhitungan pemotongan DAU

dan/atau DBH dengan mempertimbangkan besarnya

permintaan pemotongan, besarnya penyaluran,

sanksi pemotongan dan/atau penundaan lainnya dan

kapasitas fiskal daerah.

47

Survey Efektivitas Implementasi PMK 78

Mengingat substansi yang diatur dalam Peraturan

Presiden Nomor 64 Tahun 2020 dan Peraturan Menteri

Keuangan Nomor 78/PMK.02/2020 berdampak luas bagi

masyarakat terkait dengan kesinambungan program JKN,

namun di sisi lain juga membawa konsekuensi beban anggaran

tambahan bagi Pemerintah Pusat dan Pemerintah Daerah, maka

dipandang perlu untuk melakukan survey guna memperoleh

gambaran riil mengenai efektivitas implementasi Peraturan

Menteri Keuangan Nomor 78/PMK.02/2020 di daerah.

Adapun survey dimaksud telah dilakukan pada bulan

Oktober 2020 pada Pemerintah Daerah dan Kantor Cabang

BPJS Kesehatan, yang dipilih secara sampling mewakili 34

provinsi di Indonesia.

Gambaran terkait survey Efektivitas Implementasi

PMK 78/2020 antara lain:

a. Tujuan :

memperoleh gambaran riil mengenai efektivitas

implementasi Peraturan Menteri Keuangan Nomor

78/PMK.02/2020 di daerah

b. Responden :

berjumlah 122 orang dengan 52 orang responden KC BPJS

Kesehatan dan 70 orang responden Pemda yang disampling

di tiap Kedeputian wilayah BPJS Kesehatan.

c. Metode Analisis :

48

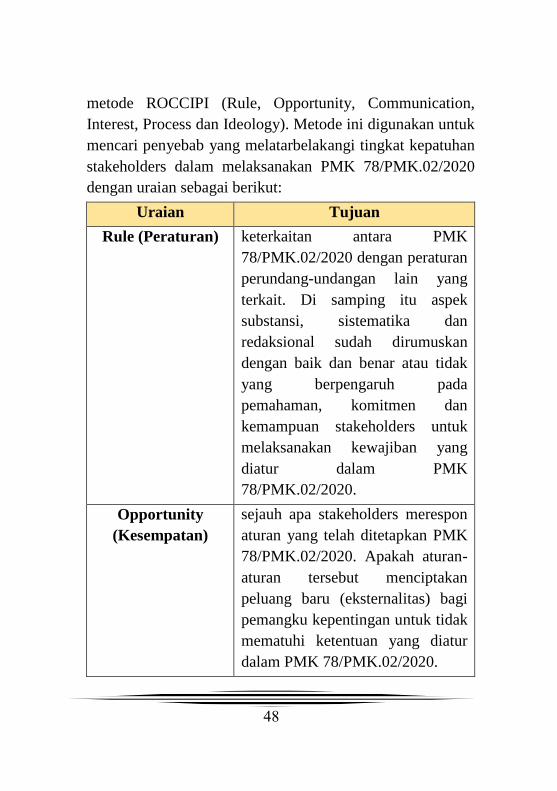

metode ROCCIPI (Rule, Opportunity, Communication,

Interest, Process dan Ideology). Metode ini digunakan untuk

mencari penyebab yang melatarbelakangi tingkat kepatuhan

stakeholders dalam melaksanakan PMK 78/PMK.02/2020

dengan uraian sebagai berikut:

Uraian Tujuan

Rule (Peraturan) keterkaitan antara PMK

78/PMK.02/2020 dengan peraturan

perundang-undangan lain yang

terkait. Di samping itu aspek

substansi, sistematika dan

redaksional sudah dirumuskan

dengan baik dan benar atau tidak

yang berpengaruh pada

pemahaman, komitmen dan

kemampuan stakeholders untuk

melaksanakan kewajiban yang

diatur dalam PMK

78/PMK.02/2020.

Opportunity

(Kesempatan)

sejauh apa stakeholders merespon

aturan yang telah ditetapkan PMK

78/PMK.02/2020. Apakah aturan-

aturan tersebut menciptakan

peluang baru (eksternalitas) bagi

pemangku kepentingan untuk tidak

mematuhi ketentuan yang diatur

dalam PMK 78/PMK.02/2020.

49

Capacity

(Kemampuan)

melihat kemampuan stakeholders

dalam menenuhi kewajiban yang

diatur dalam PMK

78/PMK.02/2020 baik karena

sebab aturan itu sendiri maupun

faktor lain seperti ketersediaan

waktu, anggaran, dan mekanisme

kerja.

Communication

(Komunikasi)

dilihat apakah masalah yang timbul

dikarenakan permasalahan

komunikasi baik yang disebabkan

oleh Kementerian Keuangan (DJA)

atau stakeholders itu sendiri.

Interest (Minat) dieksplorasi keuntungan dan

kelebihan yang menjadi penyebab

minat stakeholders mematuhi

ketentuan yang diwajibkan oleh

PMK 78/PMK.02/2020.

Process (Proses) dilihat sejauh apa mekanisme yang

diatur dalam PMK

78/PMK.02/2020 dipahami oleh

stakeholders.

Ideology

(Keyakinan)

dilihat sejauh apa stakeholders

meyakini bahwa pengendalian dan

evaluasi merupakan bagian penting

dari sistem perencanaan sehingga

50

stakeholders secara sukarela

(voluntary) ketentuan dalam PMK

78/PMK.02/2020.

Dengan ROCCIPI, survei ini pada intinya mencoba

mengeksplorasi Komitmen dan Kemampuan: (i) sejauh apa

konsensus dan komitmen stakeholders dalam melaksanakan

kewajiban yang diatur dalam PMK 78/2020; dan (ii) sejauh

apa kemampuan stakeholders dalam memahami dan

melaksanakan PMK 78/2020, termasuk peran instansi

dalam meningkatkan kemampuan stakeholders. Namun

sebelum alat analisa ROCCIPI ini diterapkan, perlu dibuat

kriteria kunci yang nantinya akan digunakan untuk

mengukur tingkat komitmen dan kemampuan dalam

menjalankan kewajiban yang diatur dalam PMK

78/PMK.02/2020. Namun karena keterbatasan yang ada,

maka kajian ini tidak mengeksplorasi seluruh kriteria.

Kajian ini hanya mengkaji 15 (lima belas) kriteria prioritas

yang ditentukan sebagai berikut:2

2 Kriteria dikembangkan dalam forum rapat Direktorat HPP pada tanggal 1

Oktober 2020.

51

ROCCIPI KRITERIA

SKOR

(1=kurang berpengaruh,

9=sangat berpengaruh)

1 2 3 4 5 6 7 8 9

RULE Keselarasan dengan

peraturan perundang-

undangan lainnya

v

Rumusan substansi jelas

dan dapat dimengerti

v

Tugas dan fungsi

(kewenangan) para puhak

diuraikan dengan jelas dan

terukur

v

Para pihak terkait

dicantumkan dengan

lengkap dan jelas

v

Telah dilengkapi dengan

peraturan perundang-

undangan turunan atau

aplikasi bagi

implementasi

v

OPPORTUNI

TY

Munculnya eksternalitas

(perlikau dampak) positif

v

Munculnya ekternalitas

(perilaku dampak) negatif

v

CAPACITY Ketersediaan waktu v

Ketersediaan SDM/

kompetensi

v

Ketersediaan anggaran v

52

ROCCIPI KRITERIA

SKOR

(1=kurang berpengaruh,

9=sangat berpengaruh)

1 2 3 4 5 6 7 8 9

RULE Keselarasan dengan

peraturan perundang-

undangan lainnya

v

Ketersediaan sarana

prasarana

v

Mekanisme implementasi

(mudah/sulit)

v

COMMUNIC

ATION

Sosialisasi regulasi

(campaign dll)

v

Internalisasi regulasi

(fasilitasi, bimtek)

v

Upaya pentaatan melalui

komunikasi

v

Feedback for

improvement

v

Recognition

(penghargaan atas

ketaatan)

v

INTEREST Keuntungan bila mentaati v

Biaya atau kerugian bila

tidak mentaati

v

Peluang yang diperoleh

bila mentaati

v

Resiko bila tidak mentaati v

53

ROCCIPI KRITERIA

SKOR

(1=kurang berpengaruh,

9=sangat berpengaruh)

1 2 3 4 5 6 7 8 9

RULE Keselarasan dengan

peraturan perundang-

undangan lainnya

v

PROCESS Kejelasan deskripsi para

pihak terkait

v

Kejelasan tugas fungsi

para pihak

v

Kejelasan mekanisme atau

proses bisnis

v

Alat bantu atau aplikasi

bagi implementasi

v

Tatalaksana bagi

implementasi

v

IDEOLOGY Pelaksanaan monitoring

dan evaluasi atas

implementasi

v

Social pressure (bila tidak

melaksanakan)

v

Sanksi formal bagi

pelanggaran

v

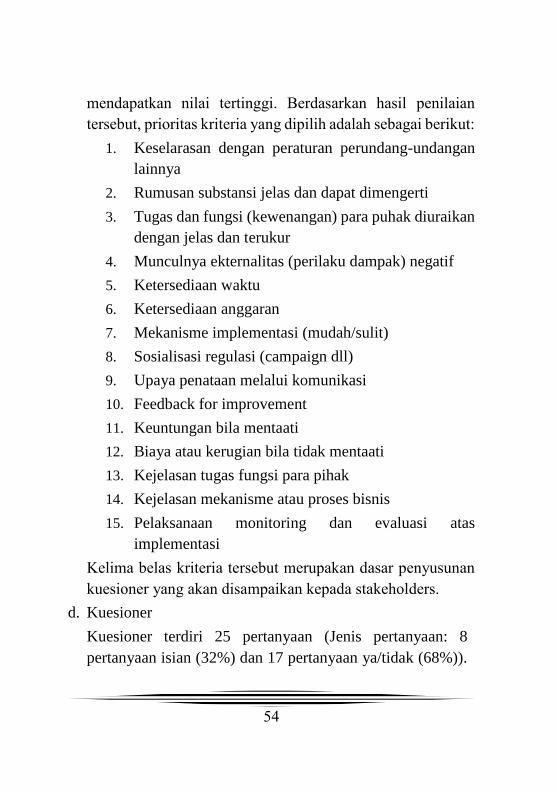

Kriteria prioritas yang dipilih mewakili setiap unsur

ROCIPPI. Oleh karenanya setiap unsur paling tidak ada satu

kriteria yang dipilih, selebihnya merupakan kriteria yang

54

mendapatkan nilai tertinggi. Berdasarkan hasil penilaian

tersebut, prioritas kriteria yang dipilih adalah sebagai berikut:

1. Keselarasan dengan peraturan perundang-undangan

lainnya

2. Rumusan substansi jelas dan dapat dimengerti

3. Tugas dan fungsi (kewenangan) para puhak diuraikan

dengan jelas dan terukur

4. Munculnya ekternalitas (perilaku dampak) negatif

5. Ketersediaan waktu

6. Ketersediaan anggaran

7. Mekanisme implementasi (mudah/sulit)

8. Sosialisasi regulasi (campaign dll)

9. Upaya penataan melalui komunikasi

10. Feedback for improvement

11. Keuntungan bila mentaati

12. Biaya atau kerugian bila tidak mentaati

13. Kejelasan tugas fungsi para pihak

14. Kejelasan mekanisme atau proses bisnis

15. Pelaksanaan monitoring dan evaluasi atas

implementasi

Kelima belas kriteria tersebut merupakan dasar penyusunan

kuesioner yang akan disampaikan kepada stakeholders.

d. Kuesioner

Kuesioner terdiri 25 pertanyaan (Jenis pertanyaan: 8

pertanyaan isian (32%) dan 17 pertanyaan ya/tidak (68%)).

55

Dari 17 pertanyaan ya/tidak, 16 pertanyaan dengan “ya”

bermakna positif (94%) dan 1 pertanyaan dengan jawaban

“ya” bermakna negatif (6%)). Kuesioner pendalaman terdiri

dari 4 pertanyaan pokok. (Kuesioner Terlampir)

ROCCIPI

Hasil Analisis

dan

Interpretasi

Interpretasi

Rule

98% responden mengetahui bahwa

salah satu tujuan ditetapkannya PMK

78/2020 adalah untuk melaksanakan

Perpres 64/2020 dalam rangka menjaga

kualitas dan kesinambungan program

JKN termasuk kebijakan iuran yang

perlu disinergikan dengan kebijakan

keuangan negara.

Dengan sebagian besar responden

(74%) hanya membaca di bawah 3 kali,

namun 98% responden sudah

mengetahui tujuan utama ditetapkannya

PMK 78/PMK.02/2020.

Salah satu asas menurut Undang-

Undang 12 Tahun 2011 yang

berpengaruh pada efektifitas

implementasi dari sebuah peraturan

perundang-undangan adalah “Asas

56

Kejelasan Rumusan”, baik kejelasan

sistematika, pilihan kata atau istilah,

serta bahasa yang digunakan. Dengan

demikian maka peraturan perundang-

undangan menjadi jelas dan mudah

dimengerti sehingga tidak menimbulkan

berbagai macam interpretasi dalam

pelaksanaannya.

Terkait dengan isi dalam PMK

78/PMK.02/2020:

97% responden menyatakan

kewenangan para pihak yang diatur

sudah jelas.

96% responden menyatakan

rumusan pasal dalam PMK

78/PMK.02/2020 mudah dipahami

96% responden menyatakan PMK

78/PMK.02/2020 telah disusun

secara sistematis

Dengan demikian maka tidak ada

masalah dalam perumusan kata,

kalimat, dan sistematika dari PMK

78/PMK.02/2020 yang berpengaruh

terhadap implementasi PMK

78/PMK.02/2020 itu sendiri.

Asas lainnya yakni asas kepastian

hukum (Het Rechtszekerheids

Beginsel). Dalam asas ini peraturan

perundang-undangan harus selaras

dengan peraturan perundang-undangan

57

lainnya, dengan demikian maka tidak

boleh ada peraturan perundang-

undangan yang bertentangan dengan

peraturan perundang-undangan lain.

Terkait dengan isi dalam PMK

78/PMK.02/2020:

84% responden menyatakan tidak

terdapat pasal yang bertentangan

dengan pasal lain di dalam PMK

78/PMK.02/2020.

98% responden menyatakan PMK

78/PMK.02/2020 Selaras dan saling

melengkapi dengan peraturan lain

yang terkait

Opportunity

76% responden menyatakan bahwa

pelaksanaan pembayaran kewajiban

iuran sebagaimana diatur dalam PMK

78/PMK.02/2020 berdampak pada

pencapaian target kinerja

unit/instansinya. Sebagian besar

responden menyatakan pencapaian

target kinerja menjadi lebih baik. Hal ini

memperlihatkan bahwa dengan adanya

ketentuan yang mengatur dalam PMK

tersebut, secara umum mempengaruhi

kinerja unit/instansi menjadi semakin

optimal.

Capacity

salah satu asas peraturan adalah asas

dapat dilaksanakan (Het Beginsel van

Uitvoerbaarheid). Oleh karenanya agar

58

peraturan tersebut dapat dilaksanakan,

perlu mempertimbangkan aspek

kemampuan dari pihak yang akan

melaksanakan aturan tersebut

82% responden menyatakan

pemberlakuan PMK

78/PMK.02/2020 pada 1 Juli 2020

menyediakan waktu yang memadai

untuk dapat dilaksanakannya

pembayaran sesuai ketentuan dalam

PMK dimaksud.

88% responden menyatakan

pengaturan baru mengenai

kewajiban iuran dalam PMK

78/PMK.02/2020 dapat

diakomodasi dalam penganggaran

pada instansi/unit masing-masing.

95% responden menyatakan sistem,

prosedur, dan mekanisme yang ada

pada instansi/unit masing-masing

dapat mengakomodasi pelaksanaan

ketentuan yang diatur dalam PMK

78/PMK.02/2020.

Dari hasil tersebut dapat dilihat bahwa

kapasitas instansi/unit telah memadai

dalam rangka memenuhi ketentuan-

ketentuan dalam PMK

78/PMK.02/2020

Communication

Adagium hukum mengatakan bahwa

begitu peraturan diundangkan dalam

59

Lembaran Negara, maka setiap orang

dianggap tahu peraturan tersebut.

Peraturan akan lebih efektif bila

disosialisasikan dan disampaikan

kepada masyarakat. Bahkan lebih jauh

dari itu, peraturan akan lebih efektif bila

dilakukan proses internalisasi baik

melalui bimbingan teknis yang intensif

maupun melalui advokasi

(pendampingan).

72% responden menyatakan pernah

mendapatkan informasi mengenai

PMK 78/PMK.02/2020 dari

Kementerian Keuangan (DJA)?

97% responden menyatakan

informasi yang pernah didapatkan

tersebut membantu dalam

menegakkan ketentuan dalam PMK

78/PMK.02/2020.

46% responden yang pernah

melakukan konsultasi mengenai

pelaksanaan PMK 78/PMK.02/2020

dengan pihak Kementerian

Keuangan apakah Kementerian

Keuangan (DJA) menyampaikan

tanggapan.

Secara umum DJA sudah

menyampaikan informasi PMK

78/PMK.02/2020 secara optimal,

namun demikian, dalam hal komunikasi

dua arah, responden yang pernah

60

melakukan konsultasi ke DJA hanya

sedikit yang mendapatkan tanggapan

yang sesuai. Proses komunikasi yang

baik merupakan proses komunikasi dua

arah, masing-masing pihak harus

melaksanakan dua fungsi secara

bersamaan, baik sebagai penyampai

pesan (sender) maupun sebagai

penerima pesan (receiver) dengan baik

dan efektif, sehingga pesan yang ingin

disampaikan dapat diterima dengan baik

oleh penerima pesan.

Interest

Minat stakeholders untuk melaksanakan

PMK 78/PMK.02/2020 dapat juga

ditentukan oleh keuntungan apa yang

dapat diperoleh stakeholders jika

mematuhi ketentuan yang ada di

dalamnya. Jika berdampak positif bagi

instansi atau memberikan manfaat bagi

instansi, maka tanpa ada sanksi pun,

PMK 78/PMK.02/2020 akan terlaksana

dengan efektif. Dalam hal ini, 87%

responden menyatakan bahwa dengan

diimplementasikannya ketentuan dalam

PMK 78/PMK.02/2020, hal tersebut

membawa dampak positif bagi

instansi/unit masing-masing

Process

Kejelasan mekanisme yang diatur dalam

PMK 78/PMK.02/2020 juga merupakan

hal yang berpengaruh terhadap

efektifitas implementasi PMK

61

78/PMK.02/2020. Semakin jelas

mekanisme yang diatur, semakin tinggi

tingkat kepatuhan dalam melaksanakan

PMK 78/PMK.02/2020. Sebaliknya jika

mekanisme yang diatur tidak jelas,

stakeholders enggan melaksanakannya.

Dalam hal ini,

98% responden menyatakan bahwa

ketentuan dalam PMK

78/PMK.02/2020 sudah jelas.

85% responden menyatakan bahwa

prosedur/mekanisme dalam PMK

78/PMK.02/2020 mudah

dilaksanakan.

Ideology Pemantauan dan evaluasi atas PMK

78/PMK.02/2020 merupakan bagian

penting dari manajemen sebagai bentuk

kontrol atas keefektifan peraturan

maupun pelaksanaan ketentuan di

dalamnya oleh para stakeholders,

namun demikian, 54% responden

menyatakan bahwa sampai dengan saat

ini, telah dilaksanakan monitoring dan

evaluasi atas implementasi PMK

78/PMK.02/2020 di unit/instansi

masing-masing.

Adapun kesimpulan dari hasil yang telah disampaikan di

atas adalah :

1) Hampir seluruh responden mengetahui dan memahami

62

PMK 78/2020 (tujuan pengaturan, kejelasan rumusan,

kewenangan para pihak, serta mekanisme dan prosedur

yang diatur, dan dampak dari pengaturan).

2) Mengenai substansi, seluruh responden menyatakan

PMK 78/2020 telah selaras dengan regulasi yang ada,

berdampak pada target kinerja, berdampak positif bagi

unit/instansi, kewenangan para pihak jelas, mekanisme

mudah dipahami.

3) Mengenai implementasi, sebagian besar responden

menyatakan PMK 78/2020 dapat diimplementasikan,

dan menyediakan waktu yang cukup untuk alokasi dan

pelaksanaan pembayaran.

4) Mengenai sosialisasi, meskipun sebagian besar telah

mendapatkan informasi mengenai PMK 78/2020, dan

yakin bahwa sosialisasi mampu membantu menegakkan

ketentuan dalam PMK, namun sebagian responden

mengharapkan adanya feedback dalam konsultasi,

demikian juga dengan monev atas implementasinya.